La verifica fiscale

Civitavecchia, 13 aprile 2017

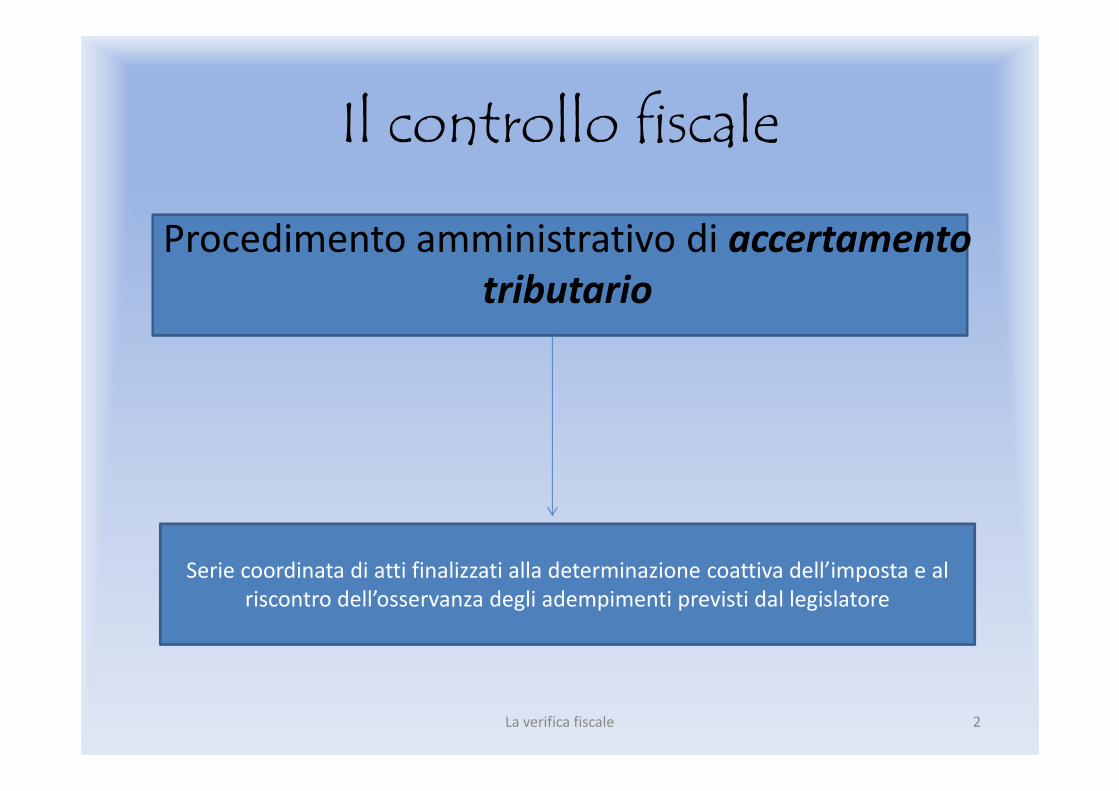

Il controllo fiscale

Procedimento amministrativo di accertamento

tributario

La verifica fiscale 2

Serie coordinata di atti finalizzati alla determinazione coattiva dell’imposta e al riscontro dell’osservanza degli adempimenti previsti dal legislatore

Le tipologie del controllo

Classificazione:

• In relazione all’oggetto (controlli ai fini delleimposte sui redditi, ai fini IVA, etc.);

• In relazione all’ampiezza (controlli generali oparziali) ;

• In relazione alla natura dell’intervento(controlli formali o sostanziali).

La verifica fiscale 3

Le tipologie del controllo

Classificazione:

• In relazione al soggetto:

Soggetti di piccole dimensioni (v.a., ricavi ocompensi < 5 mil. €);

Soggetti di medie dimensioni (v.a., ricavi ocompensi > 5 mil. € < 100 mil. €);

Soggetti di grandi dimensioni (v.a. – ricavi ocompensi > 100 mil. €);

La verifica fiscale 4

Le tipologie del controllo

Classificazione:

• Accessi brevi;

• Controlli mirati;

• Verifiche.

La verifica fiscale 5

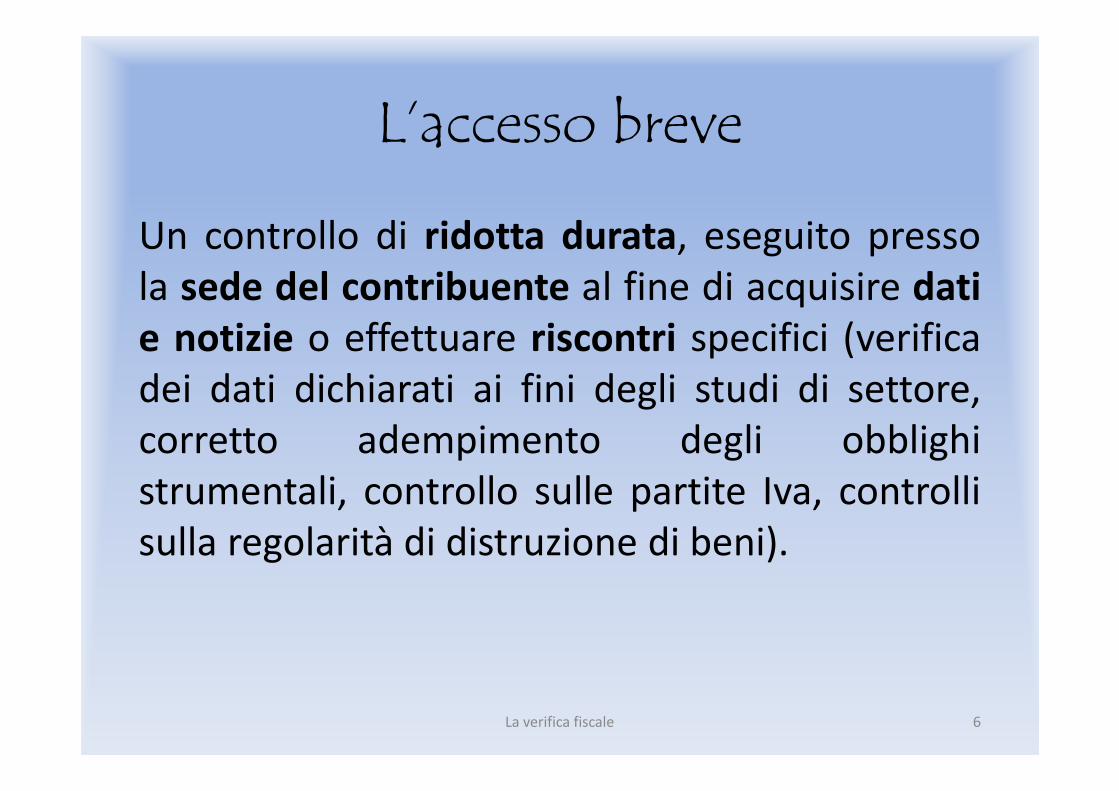

L’accesso breve

Un controllo di ridotta durata, eseguito pressola sede del contribuente al fine di acquisire dati

e notizie o effettuare riscontri specifici (verificadei dati dichiarati ai fini degli studi di settore,corretto adempimento degli obblighistrumentali, controllo sulle partite Iva, controllisulla regolarità di distruzione di beni).

La verifica fiscale 6

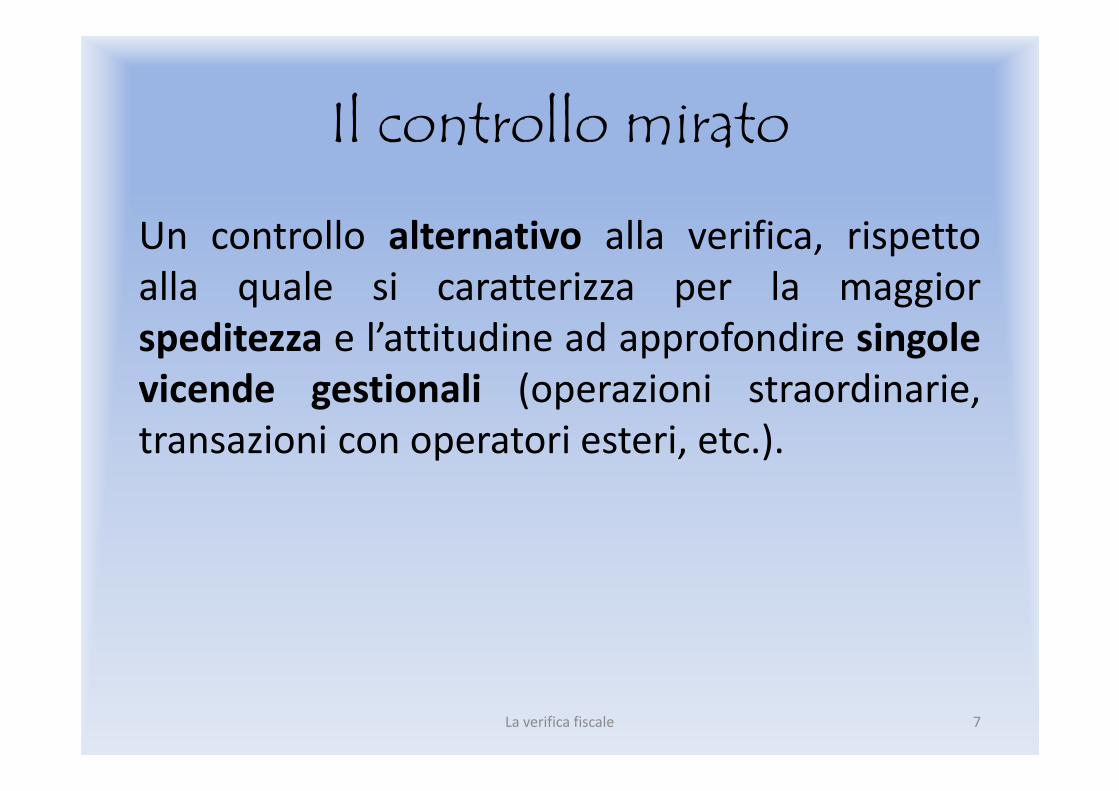

Il controllo mirato

Un controllo alternativo alla verifica, rispettoalla quale si caratterizza per la maggiorspeditezza e l’attitudine ad approfondire singole

vicende gestionali (operazioni straordinarie,transazioni con operatori esteri, etc.).

La verifica fiscale 7

La verifica

Indagine di polizia amministrativa finalizzata aprevenire, ricercare e reprimere le violazioni dinorme tributarie e finanziarie, qualificare equantificare la capacità contributiva delsoggetto sottoposto a controllo.

La verifica fiscale 8

La verifica

• Generale: esame approfondito degli aspettisalienti della posizione fiscale del soggetto conriferimento ai tributi principali;

• Parziale: esame approfondito degli aspettisalienti della posizione fiscale del soggetto conriferimento ad un singolo tributo.

Differenza:

o Latitudine = SI

o Metodologia = NO

La verifica fiscale 9

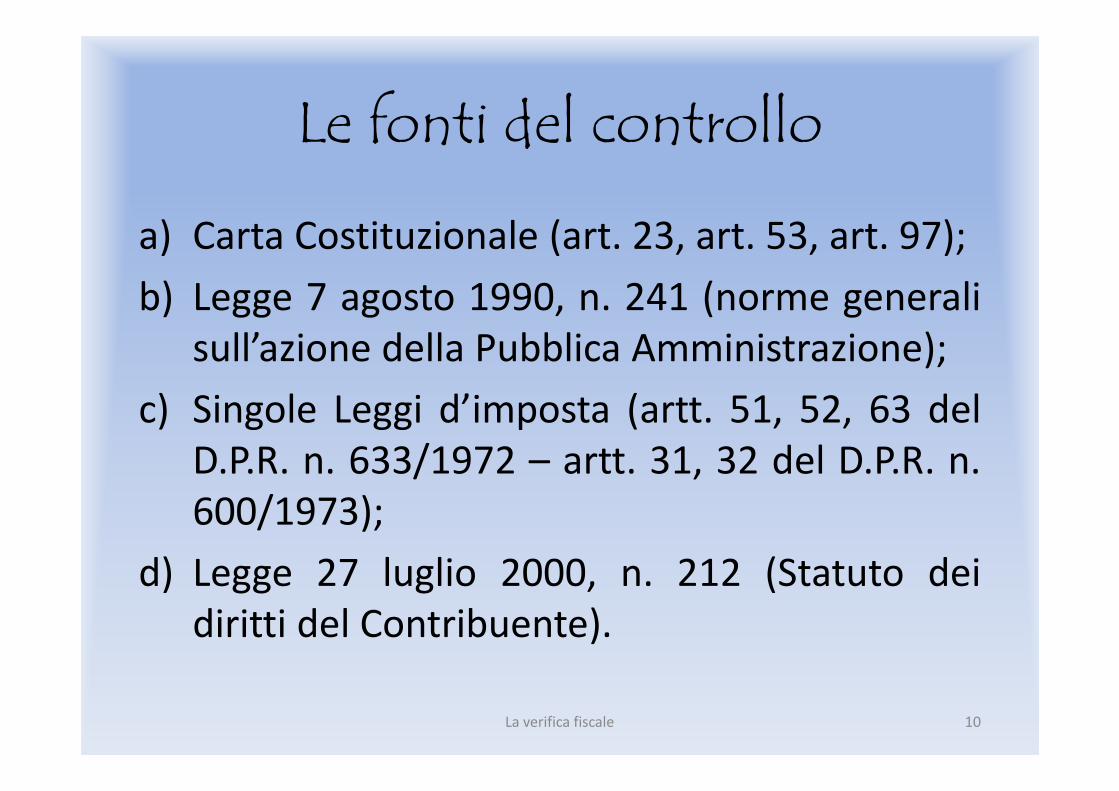

Le fonti del controllo

a) Carta Costituzionale (art. 23, art. 53, art. 97);

b) Legge 7 agosto 1990, n. 241 (norme generalisull’azione della Pubblica Amministrazione);

c) Singole Leggi d’imposta (artt. 51, 52, 63 delD.P.R. n. 633/1972 – artt. 31, 32 del D.P.R. n.600/1973);

d) Legge 27 luglio 2000, n. 212 (Statuto deidiritti del Contribuente).

La verifica fiscale 10

L’accesso

Potere di entrare in un luogo e di soffermarvisi,anche senza o contro il consenso di chi ne ha ladisponibilità, al fine di eseguirvi le operazioni

richieste dal servizio.

La verifica fiscale 11

L’accesso

Potere istruttorio più invasivo della sferagiuridica del contribuente.

Comporta una compressione della libertà didomicilio nonché della libertà di iniziativa

economica.

La verifica fiscale 12

Libertà di domicilio

Art. 14 Costituzione

Il domicilio è inviolabile.

Non vi si possono eseguire ispezioni operquisizioni o sequestri, se non nei casi e modistabiliti dalla legge secondo le garanzieprescritte per la tutela della libertà personale.

Gli accertamenti e le ispezioni per motivi disanità e di incolumità pubblica o a fini economicie fiscali sono regolati da leggi speciali.

La verifica fiscale 13

Libertà di iniziativa economica

Art. 41 Costituzione

L'iniziativa economica privata è libera.

Non può svolgersi in contrasto con l'utilitàsociale o in modo da recare danno alla sicurezza,alla libertà, alla dignità umana.

La legge determina i programmi e i controlliopportuni perché l'attività economica pubblica eprivata possa essere indirizzata e coordinata afini sociali.

La verifica fiscale 14

Luogo dell’accesso

Si fa riferimento a qualunque spazio circoscrittodi cui una persona abbia la disponibilità, anchese temporanea.

Si tratta di immobili e relative pertinenze, maanche di alcuni beni mobili, tra cui autoveicoli,aeromobili e natanti.

La verifica fiscale 15

L’ accesso

L’accesso, consentito solo al personale munito diapposita autorizzazione, termina con la redazione,da parte degli organi ispettivi, di un processoverbale, recante le operazioni compiute, lerichieste rivolte alla parte e le risposte fornite daquest’ultima.

Il processo verbale di accesso va firmato dalle partie ne viene rilasciata copia al contribuente. In caso dirifiuto da parte del contribuente di sottoscrivere ilverbale, è necessario darne atto nello stesso.

La verifica fiscale 16

L’accesso

L’accesso deve essere preparato ed effettuato

con modalità idonee ad assicurare la massimariservatezza dell’intervento, al fine di garantire ilnecessario effetto sorpresa.

Vi è la possibilità, in caso di accesso neiconfronti di soggetti di rilevanti dimensioni, diinformare preventivamente la parte dell’avviodel controllo.

La verifica fiscale 17

L’accesso nei luoghi adibiti all’esercizio dell’attività economica

Per l’accesso nei locali – compresi stabilimenti,filiali, sedi secondarie, succursali, negozi, etc. –destinati esclusivamente all’esercizio diun’attività commerciale, agricola, artistica oprofessionale, è necessaria l’autorizzazionerilasciata dal capo* dell’ufficio da cui dipendonoi verificatori.

* Funzionario/dirigente dell’ufficio dell’Agenzia delle Entrate ovvero comandantedel reparto della Guardia di Finanza.

La verifica fiscale 18

La lettera di incarico

L’atto autorizzativo, debitamente sottoscritto datali autorità, deve essere esibito al contribuenteal momento dell’accesso, unitamente alletessere personali di riconoscimento deifunzionari o militari.

L’ordine di servizio, dopo l’esibizione, deveessere rilasciato in copia alla parte.

La verifica fiscale 19

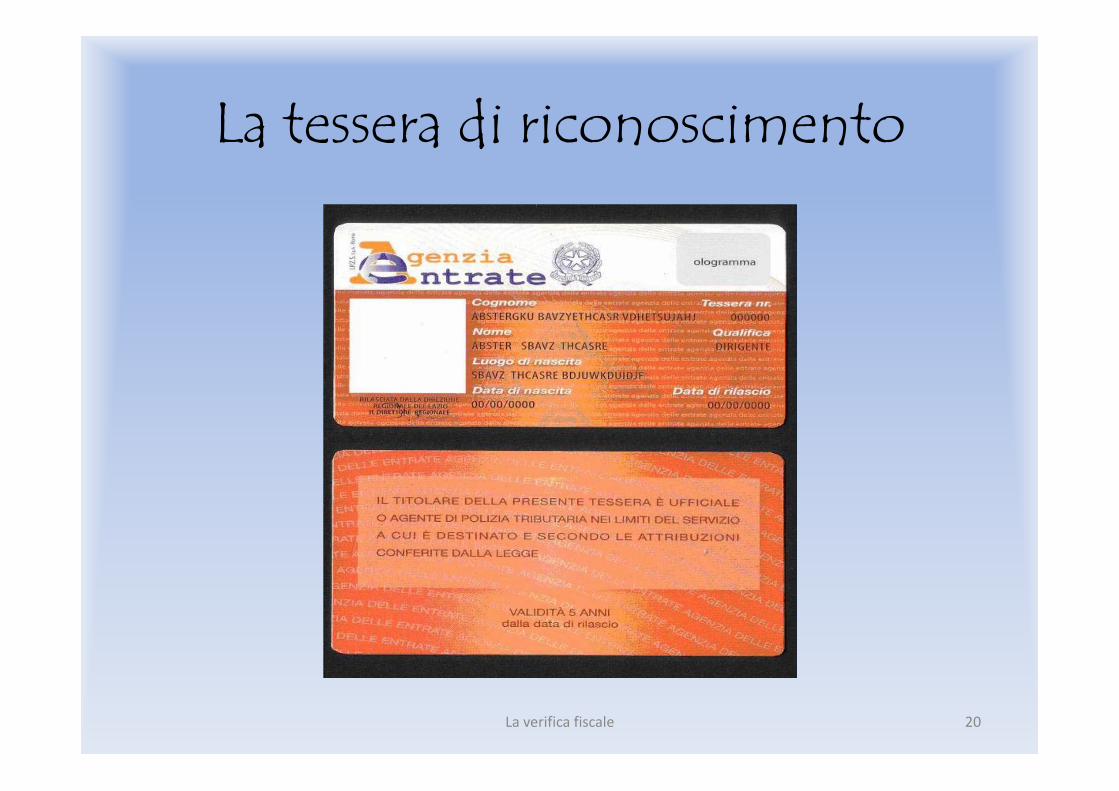

La tessera di riconoscimento

La verifica fiscale 20

La lettera di incarico

La verifica fiscale 21

Devono essere indicati:1. l’ufficio che ha disposto il controllo;2. i nominativi dei funzionari preposti;3. la data ed i motivi dell’intervento;4. lo scopo dell’incarico e il tipo di controllo (es. verifica,

accesso breve, accesso mirato);5. le generalità del contribuente;6. il luogo di esecuzione dell’accesso;7. le annualità sottoposte a controllo;8. il protocollo dell’ufficio;9. la sottoscrizione del direttore o del delegato.

La lettera di incarico

La verifica fiscale 22

È opportuno che, già nella lettera di incarico, siano menzionatele esigenze d’indagine che giustificano lo svolgimento delcontrollo sul luogo di esercizio dell’attività.È importante, inoltre, il richiamo al contribuente della Legge n.212 del 2000 ed, in particolare, di quanto disposto dall’articolo

12. Tale richiamo può avvenire anche mediante la consegna alcontribuente di copia dello Statuto ovvero del solo articolo 12.

Articolo 12

La verifica fiscale 23

1. Tutti gli accessi, ispezioni e verifiche fiscali nei locali destinati all'esercizio di attivitàcommerciali, industriali, agricole, artistiche o professionali sono effettuati sulla basedi esigenze effettive di indagine e controllo sul luogo. Essi si svolgono, salvo casieccezionali e urgenti adeguatamente documentati, durante l'orario ordinario di

esercizio delle attività e con modalità tali da arrecare la minore turbativa possibileallo svolgimento delle attività stesse nonché alle relazioni commerciali o professionalidel contribuente.

2. Quando viene iniziata la verifica, il contribuente ha diritto di essere informato delleragioni che l'abbiano giustificata e dell'oggetto che la riguarda, della facoltà di farsiassistere da un professionista abilitato alla difesa dinanzi agli organi di giustiziatributaria, nonché dei diritti e degli obblighi che vanno riconosciuti al contribuente inoccasione delle verifiche.

3. Su richiesta del contribuente, l'esame dei documenti amministrativi e contabili puòessere effettuato nell'ufficio dei verificatori o presso il professionista che lo assiste orappresenta.

4. Delle osservazioni e dei rilievi del contribuente e del professionista, cheeventualmente lo assista, deve darsi atto nel processo verbale delle operazioni diverifica.

Articolo 12

La verifica fiscale 24

5. La permanenza degli operatori civili o militari dell'amministrazione finanziaria, dovuta averifiche presso la sede del contribuente, non può superare i trenta giorni lavorativi,prorogabili per ulteriori trenta giorni nei casi di particolare complessità dell'indagine individuati emotivati dal dirigente dell'ufficio. Gli operatori possono ritornare nella sede del contribuente,decorso tale periodo, per esaminare le osservazioni e le richieste eventualmente presentatedal contribuente dopo la conclusione delle operazioni di verifica ovvero, previo assensomotivato del dirigente dell'ufficio, per specifiche ragioni. Il periodo di permanenza presso lasede del contribuente di cui al primo periodo, così come l'eventuale proroga ivi prevista, nonpuò essere superiore a quindici giorni lavorativi contenuti nell'arco di non più di un trimestre,in tutti i casi in cui la verifica sia svolta presso la sede di imprese in contabilità semplificata e

lavoratori autonomi. In entrambi i casi, ai fini del computo dei giorni lavorativi, devono essereconsiderati i giorni di effettiva presenza degli operatori civili o militari dell'Amministrazionefinanziaria presso la sede del contribuente.

6. Il contribuente, nel caso ritenga che i verificatori procedano con modalità non conformi allalegge, può rivolgersi anche al Garante del contribuente, secondo quanto previsto dall'articolo13.

7. Nel rispetto del principio di cooperazione tra amministrazione e contribuente, dopo ilrilascio della copia del processo verbale di chiusura delle operazioni da parte degli organi dicontrollo, il contribuente può comunicare entro sessanta giorni osservazioni e richieste chesono valutate dagli uffici impositori. L'avviso di accertamento non può essere emanato primadella scadenza del predetto termine, salvo casi di particolare e motivata urgenza.

L’accesso nei luoghi adibiti all’esercizio dell’attività professionale

La verifica fiscale 25

L’accesso in luoghi adibiti all’esercizio di attività professionale

rende necessaria, oltre all’autorizzazione del responsabiledell’ufficio, la presenza del titolare dello studio o di altrapersona delegata, in mancanza della quale i risultati delleoperazioni compiute sono inutilizzabili.

L’accesso nei luoghi adibiti all’esercizio dell’attività professionale

La verifica fiscale 26

E' in ogni caso necessaria l'autorizzazione del procuratore della

Repubblica o dell'autorità giudiziaria più vicina, per procedere,durante l'accesso, a (…) l'esame di documenti e la richiesta dinotizie relativamente ai quali è eccepito il segreto professionale

(art. 52, 3° comma, D.P.R. n. 633/1972) da parte dei soggetti dicui all’art. 200* c.p.p.*Non possono essere obbligati a deporre su quanto hanno conosciuto per ragione del proprioministero, ufficio o professione, salvi i casi in cui hanno l'obbligo di riferirne all'autoritàgiudiziaria:a) i ministri di confessioni religiose, i cui statuti non contrastino con l'ordinamento giuridicoitaliano;b) gli avvocati, gli investigatori privati autorizzati, i consulenti tecnici e i notai;c) i medici e i chirurghi, i farmacisti, le ostetriche e ogni altro esercente una professione sanitaria;d) gli esercenti altri uffici o professioni ai quali la legge riconosce la facoltà di astenersi daldeporre determinata dal segreto professionale.

L’accesso nei luoghi adibiti promiscuamente all’esercizio dell’attività e ad abitazione

La verifica fiscale 27

Per accedere in locali che siano adibiti anche ad abitazione ènecessaria anche l'autorizzazione del procuratore dellaRepubblica (art. 52, 1° comma, D.P.R. n. 633/1972).

L’intervento dell’autorità giudiziaria è posta a garanzia deiprincipi di buon andamento ed imparzialità dell’azioneamministrativa*, tenuto conto dei riflessi dell’esercizio delpotere di accesso sulla sfera giuridica del contribuente**.

* Art. 97 della Costituzione: I pubblici uffici sono organizzati secondo disposizioni di legge, inmodo che siano assicurati il buon andamento e l'imparzialità dell'amministrazione.

** Artt. 14 e 41 della Costituzione

Corte di Cassazione, Sez. V, Sentenza n. 4140 del 20/02/2013

L’autorizzazione dell’A.G.

La verifica fiscale 28

Il provvedimento, nonostante la natura dell’autorità da cuipromana, ha carattere amministrativo e non giurisdizionale, inquanto emanato nell’esercizio di una funzione amministrativa dicontrollo.

Nell’autorizzazione, che deve avere forma scritta, è necessarioche sia chiaramente delimitato l’ambito soggettivo, oggettivo, etemporale dell’accesso.

La sua natura amministrativa ne impone la motivazione ai sensidell’art. 3 della Legge 7 agosto 1990, n. 241*.

* Ogni provvedimento amministrativo deve essere motivato. La motivazione deve indicare i presupposti di fattoe le ragioni giuridiche che hanno determinato la decisione dell’amministrazione, in relazione alle risultanzedell'istruttoria.

L’accesso nei luoghi adibiti esclusivamente ad abitazione

La verifica fiscale 29

L'accesso nei luoghi adibiti esclusivamente ad abitazione puòessere eseguito, previa autorizzazione del procuratore dellaRepubblica, soltanto in caso di gravi indizi di violazioni dellenorme fiscali (art. 52, 2° comma, D.P.R. n. 633/1972).

Il Procuratore della Repubblica è chiamato a verificare lasussistenza dei «gravi indizi» e a valutare l’utilità dell’accesso aifini del controllo, cioè il grado di probabilità che gli elementi diprova delle violazioni possano essere rinvenuti all’internodell’abitazione.

L’abitazione

La verifica fiscale 30

Per abitazione si intendono i luoghi destinati ad abitazione

privata e ben distinti dai locali ove il contribuente svolge lapropria attività economica.

Si tratta, in sostanza, dei locali adibiti a domicilio nonché di quelliassimilabili allo stesso domicilio o, comunque, adibiti

esclusivamente ad uso privato, quali soffitte, scantinati edautorimesse, nonché automezzi, natanti ed aeromobili non

adibiti all’esercizio dell’attività economica.

Corte di Cassazione, Sentenza n. 4498 del 22/02/2013

L’autorizzazione del Procuratore della Repubblica

La verifica fiscale 31

Il Procuratore della Repubblica, nell’autorizzazione, attoamministrativo, è chiamato a comporre il conflitto tra esigenze

istruttore dell’Ufficio e l’inviolabilità del domicilio. L’autoritàgiudiziaria deve valutare, sulla scorta degli elementi che levengono sottoposti dagli organi verificatori, se sussiste unasituazione tale da giustificare una restrizione al dirittoall’inviolabilità del domicilio.

Il Provvedimento si sostanzia in un controllo di legittimitàformale e in un controllo di legittimità sostanziale, attinente lavalutazione del quid pluris rappresentato dai gravi motivi.

L’accesso nei luoghi riferibili a soggetti diversi dal contribuente

La verifica fiscale 32

Tale accesso può concretizzarsi:

1. Nell’ipotesi in cui il soggetto controllato detenga ladocumentazione contabile presso locali riferibili a terzi;

2. Nel caso in cui sorgano esigenze di effettuare i c.d. «controlli

incrociati».Se il contribuente dichiara che le scritture contabili o alcune di esse si trovanopresso altri soggetti deve esibire una attestazione dei soggetti stessi recantela specificazione delle scritture in loro possesso (art. 52, 10° comma, D.P.R. n.633/1972).

Se l'attestazione non è esibita e se il soggetto che l'ha rilasciata si opponeall'accesso o non esibisce in tutto o in parte le scritture, queste non possonoessere prese in considerazione a favore del contribuente in sedeamministrativa o contenziosa (art. 52, 5° comma, D.P.R. n. 633/1972).

La ricerca

La verifica fiscale 33

L’attività di ricerca consiste nell’individuazione e la conseguente raccolta dilibri, registri, scritture e documenti – inclusi quelli non spontaneamente

esibiti dal contribuente – nonché di tutti gli altri elementi potenzialmente utilialla ricostruzione dell’effettiva capacità contributiva.

Le operazioni di ricerca sono esperibili autoritativamente in tutti i casi diaccesso, all’interno di tutti i luoghi in cui quest’ultimo è stato legittimamente

eseguito.

La ricerca può essere effettuata, oltre che nei luoghi, anche in armadi,ripostigli, mobili o plichi purché aperti ovvero, se chiusi, purché la partemanifesti spontaneamente il proprio consenso alla relativa apertura.

La ricerca subordinata all’autorizzazione dell’A.G.

La verifica fiscale 34

Per l’apertura coattiva di borse, plichi sigillati, mobili, ripostigli, casseforti,etc., ovvero per la ricerca sulle persone (perquisizione), gli organi ispettividevono richiedere l’autorizzazione dell’Autorità Giudiziaria (art. 52, 3°comma, D.P.R. n. 633/1972*).

La ratio del procedimento autorizzatorio risiede nell’esigenza dicontemperare la necessaria attività di controllo con la tutela delle posizioni

giuridiche garantite a livello costituzionale**.

* E' in ogni caso necessaria l'autorizzazione del procuratore della Repubblica o dell'autorità giudiziaria piùvicina per procedere durante l'accesso a perquisizioni personali e all'apertura coattiva di pieghi sigillati, borse,casseforti, mobili, ripostigli e simili.

** Art. 14 – Inviolabilità del domicilio

** Art. 13 – Libertà personale

** Art. 15 – Segretezza della corrispondenza

L’apertura forzosa

La verifica fiscale 35

La preventiva autorizzazione è necessaria per procedere all’apertura forzosa

di pieghi sigillati, borse, casseforti, mobili, ripostigli e simili, il cui contenutonon sia stato spontaneamente consegnato dalla parte.

Nel caso in cui l’apertura e le successive operazioni di ricerca siano avvenutecon la collaborazione della parte – senza la manifestazione di alcuna volontàcontraria – non occorre interessare l’Autorità Giudiziaria.

L’articolo 52, 3° comma del D.P.R. n. 633/1972 fa, infatti, riferimento alla sola«apertura coattiva».

L’autorizzazione del Procuratore della Repubblica deve essere chiesta nel solocaso di accesso nei locali dove il contribuente svolge la sua attivitàeconomica. Nel caso di accesso domiciliare già autorizzato, infatti,l’autorizzazione alla perquisizione domiciliare è comprensiva di ogni attivitànecessaria per l’acquisizione delle prove.

L’apertura forzosa della posta elettronica

La verifica fiscale 36

La corrispondenza elettronica del contribuente e dei soggetti ad essoriferibili* può essere equiparata a quella commerciale. Possono, quindi,essere acquisiti, senza particolari presupposti legittimanti, esclusivamente imessaggi già aperti dal destinatario. I messaggi non ancora letti (o per i qualiviene eccepito il segreto professionale) posso essere aperti solo a seguitodella preventiva autorizzazione dell’Autorità Giudiziaria, nel caso in cui ilcontribuente si opponga alla loro apertura.

* Dirigenti, impiegati, etc.

I documenti contenuti in supporti magnetici

La verifica fiscale 37

Nel caso in cui, nel corso delle attività di ricerca, vengano rinvenuti elementidi interesse per il controllo all’interno di supporti informatici (Floppy disk, cd,dvd, hard disk esterni, chiavi usb, etc.), i verificatori possono avvalersi dipersonale qualificato per la relativa stampa – su cui verrà apposta la data e lafirma dei verificatori e del contribuente – o per l’acquisizione dei dati,contenuti nell’hard disk dell’elaboratore, mediante trasferimento su supportoesterno.

Il reperimento di documenti riferibili a terzi

La verifica fiscale 38

Nel corso del controllo, i verificatori, nell’esercizio dei poteri previstidall’articolo 52, possono acquisire documenti contenenti elementi probatori,utilizzabili nei confronti di soggetti terzi rispetto al contribuente presso ilquale tali elementi sono stati reperiti*.

La ratio della disciplina risiede nella circostanza che la disciplina contenutanell’articolo 52 tende a tutelare la posizione soggettiva del contribuente neicui confronti si procede e non a creare, nei confronti di terzi, una sorta diimmunità dalle indagini.

* «(…) è legittima l’estensione dell’attività di verifica nei confronti di contribuenti diversi da quelli

presso i quali sono stati rinvenuti i documenti in parola» (cfr. Corte di Cassazione, sent. n.2005/19837 e sent. n. 2005/16731)

L’ispezione documentale

La verifica fiscale 39

L'ispezione documentale si sostanzia in un controllo, formale e sostanziale, ditutti i libri, registri, documenti e scritture, compresi quelli la cui tenuta econservazione non sono obbligatorie, che si trovano nei locali in cui l'accessoviene eseguito (art. 52, 4° comma, D.P.R. n. 633/1972).

L’obiettivo dell’ispezione documentale è il controllo:

1. della corretta istituzione, tenuta e conservazione della documentazionecontabile;

2. della complessiva attendibilità delle scritture e dei registri;

3. delle peculiarità del sistema gestionale e contabile adottato.

L’ispezione formale mira a verificare la regolarità ed attendibilità di tutta ladocumentazione.

L’ispezione sostanziale tende a controllare il rispetto della normativa(tributaria) sostanziale.

Le verificazioni

La verifica fiscale 40

Le verificazioni consistono in operazioni di raffronto tra la concreta realtà aziendale ele correlative indicazioni contenute nel sistema contabile.

Le verificazioni sono dirette quando vengono effettuate su determinate realtà di fatto:

Rilevamento della consistenza di magazzino;

Effettuazione dei controlli di cassa;

La verifica della presenza fisica dei beni strumentali;

L’identificazione dei lavoratori dipendenti e la loro qualifica;

L’esecuzione di altri rilevamenti.

Le verificazioni sono indirette quando tendono a ricostruire, in via presuntiva,l’effettiva dimensione economica del soggetto controllato:

Comparazione dei consumi di energia e di materiali con l’entità della produzionedichiarata;

Accertamento del rendimento del personale dipendente per unità di prodotto.

Le altre rilevazioni

La verifica fiscale 41

Le «altre rilevazioni» comprendono tutte quelle attività di controllo, non riconducibilialle fattispecie dinanzi esaminate, utili a completare la realtà gestionale del soggettosottoposto a controllo.

Trattasi di «operazioni di misurazione finalizzate ad una ricostruzione in via logica ed

estimativa delle dimensioni di talune grandezze economiche tipiche dell’attività

verificata, attraverso la cui definizione quantitativa è possibile risalire per via induttiva

ad una differente configurazione della base imponibile»*.

* Circolare n. 1/98 del Comando Generale della Guardia di Finanza.

La verbalizzazione

La verifica fiscale 42

• Art. 52, comma 6 del D.P.R. 633/1972 (cui fa rinviol’art. 33, comma 1 del D.P.R. 600/1973)

• Di ogni accesso deve essere redatto processo verbaleda cui risultino le ispezioni e le rilevazioni eseguite, lerichieste fatte al contribuente o a chi lo rappresentae le risposte ricevute

• Il verbale deve essere sottoscritto dal contribuente oda chi lo rappresenta ovvero indicare il motivo dellamancata sottoscrizione. Il contribuente ha diritto diaverne copia

Il PV giornaliero

La verifica fiscale 43

• Descrive in modo sintetico le operazionigiornaliere compiute, comprese le proceduree le metodologie di controllo adottate.

• Indica le richieste ai contribuenti o a chi lirappresenta, le risposte ricevute e le eventualiosservazioni

Il PVC

La verifica fiscale 44

• Le varie sezioni del PVC prevedono:

• Una sezione notizie generali sul contribuente contenente datidel contribuente e la propria organizzazione

• Controllo formale: sono sinteticamente esposte le attivitàposte in essere al fine di riscontrare la regolare tenuta dellacontabilità e dei registri obbligatori

• Controllo sostanziale: vengono descritte le attività dicontrollo eseguite, al fine di verificare la correttezza deicomportamenti tenuti dal contribuente evidenziando iconseguenti rilievi sostanziali emersi

• Rilievi: riepilogo di tutti i rilievi contestati nelle sezioniprecedenti distinti per periodo di imposta

• Sezione conclusiva: in cui sono esposte le annotazioniconclusive e le considerazioni del contribuente

Cautela dei documenti

Codice penale:

• Articolo 349 – Violazione di sigilli

• Articolo 350 – Agevolazione colposa

• Articolo 351 – Violazione della pubblicacustodia di cose

La verifica fiscale 45

Le responsabilità del custode (cenni)

La verifica fiscale 46

• Articolo 349 c. p. - Violazione di sigilli.

Chiunque viola i sigilli, per disposizione della legge o per ordine dell'autoritàapposti al fine di assicurare la conservazione o l'identità di una cosa, è punito conla reclusione da sei mesi a tre anni e con la multa da lire duecentomila a due milioni.

Se il colpevole è colui che ha in custodia la cosa, la pena è della reclusione da trea cinque anni e della multa da lire seicentomila a sei milioni.

• Articolo 350 c. p. - Agevolazione colposa.

Se la violazione dei sigilli è resa possibile, o comunque agevolata, per colpa di chi hain custodia la cosa, questi è punito con la sanzione amministrativa pecuniaria dalire trecentomila a un milione ottocentomila.

• Articolo 351 c. p. - Violazione della pubblica custodia di cose.

Chiunque sottrae, sopprime, distrugge, disperde o deteriora corpi di reato, atti,documenti, ovvero un'altra cosa mobile particolarmente custodita in unpubblico ufficio, o presso un pubblico ufficiale o un impiegato che presti unpubblico servizio, è punito, qualora il fatto non costituisca un più grave delitto, con lareclusione da uno a cinque anni.

LA DOCUMENTAZIONE EXTRACONTABILE

La verifica fiscale 47

Art. 52, Dpr n. 633/72, co 4

L'ispezione documentale si estende a tutti i libri, registri,

documenti e scritture, compresi quelli la cui tenuta e

conservazione non sono obbligatorie, che si trovano nei

locali in cui l'accesso viene eseguito, o che sono comunque

accessibili tramite apparecchiature informatiche installate in

detti locali

LA DOCUMENTAZIONE EXTRACONTABILE

Efficacia probatoria

FISCO CONTRIBUENTI

La verifica fiscale 48

LA DOCUMENTAZIONE EXTRACONTABILE

Efficacia probatoria:

Scarsa

Media

Piena

La verifica fiscale 49

LA DOCUMENTAZIONE EXTRACONTABILE

«Scarsa» valenza probatoria:

Posizione minoritaria

Le prove sono insufficienti

Documentazione redatta per altri fini

La verifica fiscale 50

LA DOCUMENTAZIONE EXTRACONTABILE

«Media» valenza probatoria:

Strumenti indiziari

No ad accertamenti automatici

Documentazione da confrontare con quella ufficiale

La verifica fiscale 51

LA DOCUMENTAZIONE EXTRACONTABILE

«Piena» valenza probatoria:

L’Amm. Fin. può prescindere dalla contabilità

Contabilità parallela

Presunzioni semplicissime

La verifica fiscale 52

LA DOCUMENTAZIONE EXTRACONTABILE

Efficacia probatoria:

La verifica fiscale 53

Scarsa

MediaPiena

LA DOCUMENTAZIONE EXTRACONTABILE

Tipologie di accertamento:

Analitico

Analitico-induttivo

Induttivo puro

La verifica fiscale 54

LA DOCUMENTAZIONE EXTRACONTABILE

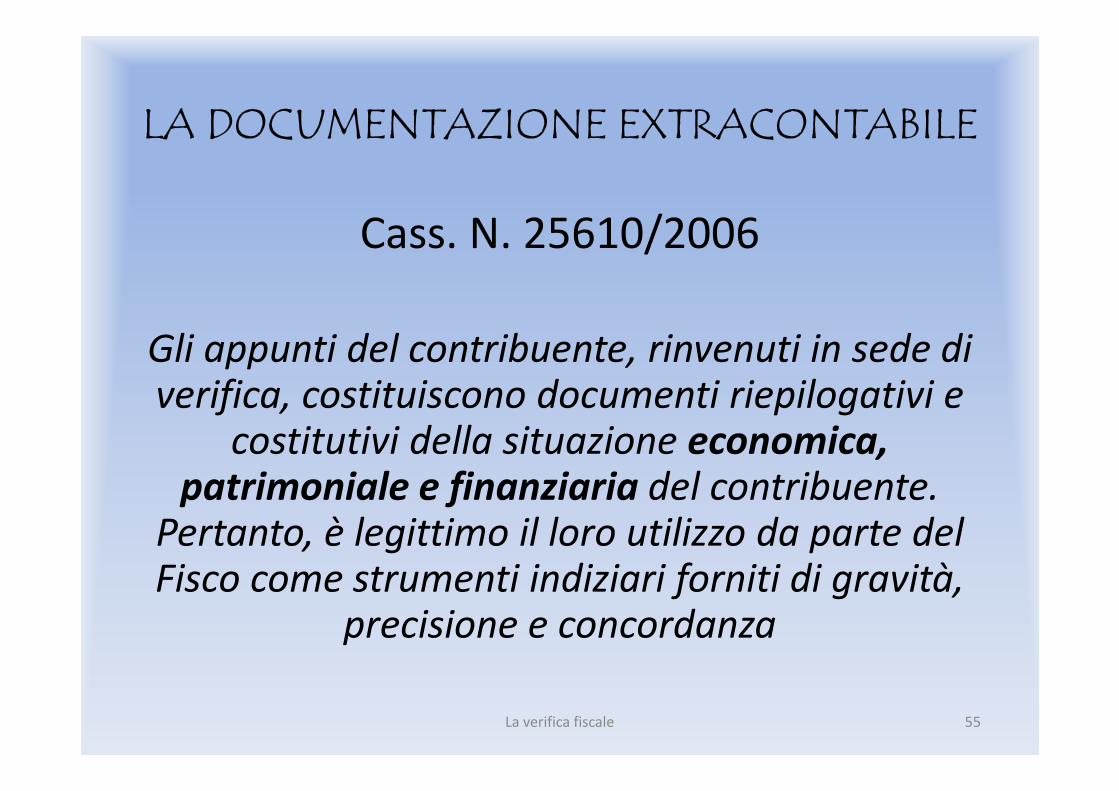

Cass. N. 25610/2006

Gli appunti del contribuente, rinvenuti in sede di verifica, costituiscono documenti riepilogativi e

costitutivi della situazione economica,

patrimoniale e finanziaria del contribuente. Pertanto, è legittimo il loro utilizzo da parte del Fisco come strumenti indiziari forniti di gravità,

precisione e concordanza

La verifica fiscale 55

LA DOCUMENTAZIONE EXTRACONTABILE

Acquisizione irrituale

UTILIZZABILITA’ INUTILIZZABILITA’

La verifica fiscale 56

LA DOCUMENTAZIONE EXTRACONTABILE

Acquisizione irrituale:

Piena utilizzabilità di prove acquisite irritualmente (una su tutte, Cass. n. 3388 del 12/2/2010)

documenti digitali estrapolati

legittimamente.. (Ord. n. 5226 del 30/3/2012)

La verifica fiscale 57

LA DOCUMENTAZIONE EXTRACONTABILE

Acquisizione irrituale:

Art. 191 Cpp – Prove illegittimamente acquisite

E in caso di violazione di principi costituzionali?

La verifica fiscale 58

Il segreto professionale

Art. 52, Dpr n. 633/72, co 1

(…) In ogni caso, l'accesso nei locali destinati

all'esercizio di arti e professioni dovrà essere

eseguito in presenza del titolare dello studio o di

un suo delegato

La verifica fiscale 59

Il segreto professionale

Art. 52, Dpr n. 633/72, co 3

E' in ogni caso necessaria l'autorizzazione del

procuratore della Repubblica (…) per l'esame di

documenti e la richiesta di notizie relativamente

ai quali è eccepito il segreto professionale (…)

La verifica fiscale 60

Il segreto professionale

Poteri di accesso:

• Locale adibito solo a studio professionale

• Locale adibito anche ad abitazione

<<Art. 52, Dpr n. 633/72, co 1>>

La verifica fiscale 61

Il segreto professionale

• Studio associato

• Studio con più professionisti che operano inmodo disgiunto

La verifica fiscale 62

Il segreto professionale

Art. 200, Cpp

Non possono essere obbligati a deporre su quanto hanno conosciuto per ragione del proprio ministero, ufficio o

professione (...): a) i ministri di confessioni religiose, (…); b) gli avvocati, gli investigatori privati autorizzati, i

consulenti tecnici e i notai (…) d) gli esercenti altri uffici o professioni ai quali la legge riconosce la facoltà di

astenersi dal deporre determinata dal segreto professionale

La verifica fiscale 63

Il segreto professionale

Art. 622, Cp (Rivelazione segreto professionale)

Chiunque, avendo notizia, per ragione del proprio stato o ufficio, o della propria professione o arte, di un segreto, lo rivela, senza giusta causa, ovvero lo impiega a proprio o altrui profitto, è punito, se dal

fatto può derivare nocumento, con la reclusione fino a un anno o con la multa da lire sessantamila a un

milione

La verifica fiscale 64

Il segreto professionale

Opposizione del segreto professionale:

Per documenti:

o del professionista o di un suo cliente

o che non hanno interesse economico e/o fiscale

Opportunamente risultante dal verbale diaccesso

La verifica fiscale 65

Il segreto professionale

Opposizione del segreto professionale

Conseguenze:

– Cautela dei documenti

– Richiesta all’A.G.

La verifica fiscale 66

Il segreto professionale

Opposizione del segreto professionale

Da parte di avvocati che svolgono funzionidifensive:

o Divieto di sequestrare documenti inerenti ladifesa e la corrispondenza imputato-difensore

<<Art. 103 Cpp>>

La verifica fiscale 67

ACCESSO PRESSO IL PROFESSIONISTA

IN QUALITA’ DI DEPOSITARIO

IN QUALITA’ DI INTERMEDIARIO

La verifica fiscale 68

ACCESSO PRESSO IL PROFESSIONISTA

La qualifica di DEPOSITARIO va comunicata all’Anagrafe Tributaria (ex art. 35 del Dpr n. 633/72)

Il ruolo di INTERMEDIARIO si desume dai documenti inviati telematicamente

La verifica fiscale 69

ACCESSO PRESSO IL PROFESSIONISTA

Art. 52, Dpr n. 633/72, co 10

Se il contribuente dichiara che le scritture

contabili o alcune di esse si trovano presso altri

soggetti deve esibire una attestazione dei

soggetti stessi recante la specificazione delle

scritture in loro possesso

La verifica fiscale 70

ACCESSO PRESSO IL PROFESSIONISTA

Cass. n. 19837/2005 (1)

Attraverso le ispezioni autorizzate ai sensi

dell’art. 52 del Dpr n. 633/72, l’Amministrazione

può acquisire dati utilizzabili per accertamenti

relativi a soggetti diversi rispetto al titolare del

domicilio nei cui confronti è stata richiesta

l’autorizzazione

La verifica fiscale 71

ACCESSO PRESSO IL PROFESSIONISTA

Cass. n. 19837/2005 (2)

…Pertanto, laddove sia autorizzato l’accesso ad

uno studio professionale, l’Amministrazione,

legittimamente, acquisisce dati a carico dei

clienti dello studio medesimo

La verifica fiscale 72

ACCESSO PRESSO IL PROFESSIONISTA

Cass. n. 7551/2003

Ove i funzionari…accedano al domicilio (studio)

del contribuente e si limitino a richiedere la

consegna di documenti contabili detenuti nello

studio professionale, è sufficiente la presenza di

un impiegato che si dichiari delegato

all’esibizione [..]

La verifica fiscale 73

FINE PRESENTAZIONE

La verifica fiscale 74

GRAZIE DELL’ATTENZIONE