Download - LOGAN 1H 2020

龙光集团有限公司2 0 2 0年业绩公布

2021年3月

向新而行 稳步成长

I 业绩亮点

III 土储与城市更新

IV 策略与展望

附录

目录

II 业务及财务表现

2

注(1) 本节中大湾圈仅统计中国大陆9市(2) 核心利润主要是不包括投资物业公允价值变动及衍生金融工具的公允价值变动及相关递延税项、派息的预提所得税及期权分攞费用(3) 2020年股息收益率为2020财年派息占2021年3月25日收盘价百分比

ESG评级再上台阶

MSCI提升ESG评级至

BB可持续发展能力受国际机构认可

香港上市公司商会

香港公司管治卓越奖恒生中国(香港上市)100

指数成份股公司

唯一获奖企业

全年派息优厚

1.01 港元

股息收益率(3)超 8%

累计每股派息3.61港元,

远超IPO价(2.1港元)

盈利领先派息优厚

归母核心净利润(2)

超 120亿同比增长超 20%

2020年ROE

34.0%连续8年ROE平均超30%

财务稳健评级调升

评级再获调升

穆迪调升评级至Ba2国际三大评级均为BB国内维持AAA评级

融资成本持续下降

融资成本

下降10%

新增融资 5.45%加权平均 5.60%

Ba2

融资成本创新低

全面达标三道红线

剔除预收款后的资产负债率

达 标

69.8%

净负债率

达 标

61.4%

现金短债比

达 标

1.8倍

2020年业绩亮点

土储聚焦大都市圈

总土储面积

7,200万方 +25%

货值 12,322 亿

大湾区与长三角合计

85%长三角土储增长260%

布局上海、南京、苏州、

宁波、温州、嘉兴等核心

城市

一二线城市货值占比

93%土储优质

销售强劲行业领先

权益合约销售

超 1,200亿

同比增长 32%

异地扩张大获成功

长三角销售超百亿

同比增长超 230%

深耕战略凸显成效

大湾区(1)过半城市市占率前五

I 业绩亮点

III 土储与城市更新

IV 策略与展望

附录

目录

II 业务及财务表现

16,008

13,634

15,637

2018 2019 2020

4

业务表现:销售增长行业领先、城市深耕优势凸显

注(1) 扣除车位后的权益销售均价口径

70,078

91,518

120,694

2018 2019 2020

权益销售金额

(人民币百万元) (人民币元每平方米)

销售金额强劲增长

人民币 1,206.9亿元

按年增长 32%

销售均价明显上扬

15,637元/平方米

按年增长 15%

+32% +15%

权益销售均价(1)

29.2

36.6

44.7

2018 2019 2020

+22%

(人民币亿元每城)

单城权益销售额

城市单产领先行业

44.7亿/城市

按年增长 22%

60% 59%

68%

2018 2019 2020

5

业务表现:优势区域地位巩固、异地布局卓有成效

深耕地位进一步巩固

+15%

高价值区域占比提高 长三角销售大幅增长

东莞销售排名快速提升至前二,深圳、佛山等核心城市排名稳步提升;

环沪周边城市(嘉兴市)市占率提升至第三,产品溢价领先市场;

布局城市中40%当地市占前五;

大湾区和长三角权益销售额占比提升9个百分点至68%;

一二线城市(1)权益销售额占比连续两年超80%;

深圳、佛山、珠海、南宁、汕头以及长三角区域销售均过百亿;

大湾区和长三角权益销售占比

2018年开始进入长三角;

2020年长三角区域全年实现销售额

101亿,大幅增长超230%;

新进上海、南京、宁波、温州等核心

城市;

30

101

2018 2019 2020

(人民币亿元)

长三角销售额变化

注(1) 一线城市包括深圳、广州、上海、香港和新加坡(1) 二线城市包括佛山、东莞、南宁、昆明、成都、苏州、南京、宁波等

4 4

3 3

2 2

1 1

惠州 深圳 佛山 嘉兴 东莞 珠海 汕头 南宁

(市场占有率排名)

部分城市市场占有率

+236%

6

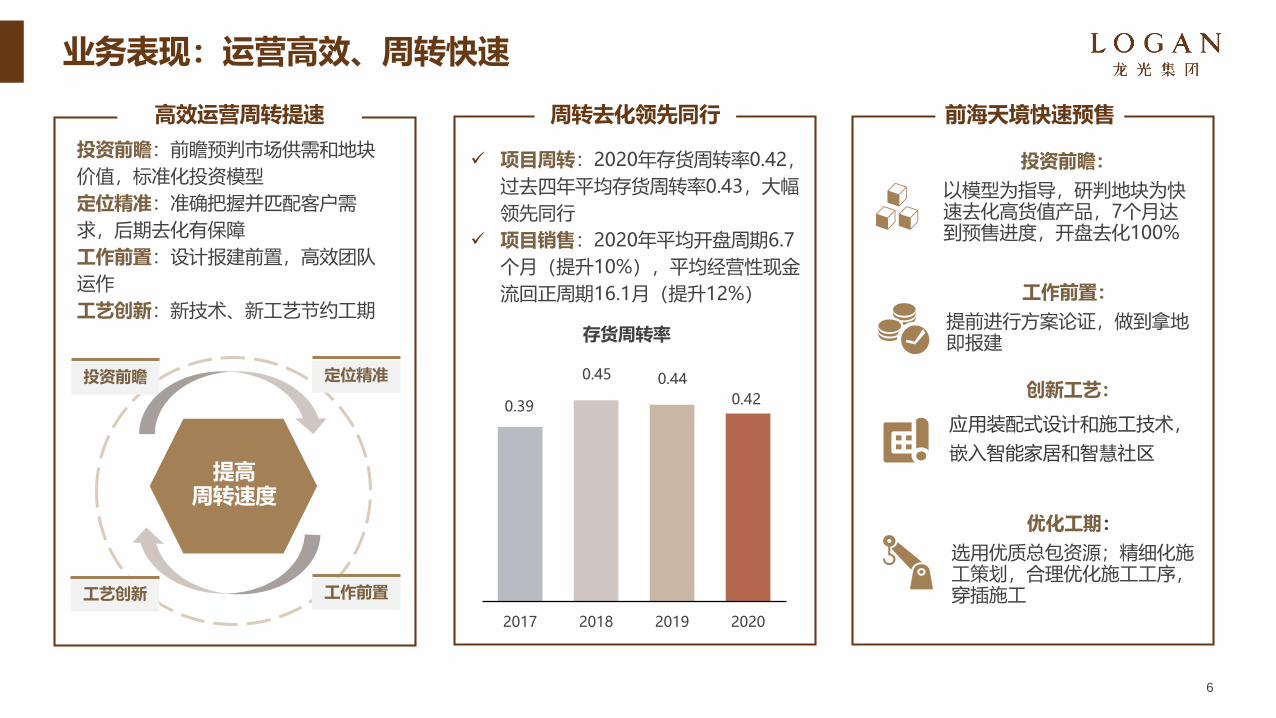

高效运营周转提速 前海天境快速预售周转去化领先同行

工作前置

定位精准

工艺创新

投资前瞻

提高周转速度

0.39

0.45 0.44

0.42

2017 2018 2019 2020

存货周转率

投资前瞻:前瞻预判市场供需和地块

价值,标准化投资模型

定位精准:准确把握并匹配客户需

求,后期去化有保障

工作前置:设计报建前置,高效团队

运作

工艺创新:新技术、新工艺节约工期

项目周转:2020年存货周转率0.42,

过去四年平均存货周转率0.43,大幅

领先同行

项目销售:2020年平均开盘周期6.7

个月(提升10%),平均经营性现金

流回正周期16.1月(提升12%) 工作前置:

提前进行方案论证,做到拿地即报建

创新工艺:

应用装配式设计和施工技术,

嵌入智能家居和智慧社区

优化工期:

选用优质总包资源;精细化施工策划,合理优化施工工序,穿插施工

投资前瞻:

以模型为指导,研判地块为快速去化高货值产品,7个月达到预售进度,开盘去化100%

业务表现:运营高效、周转快速

7

财务表现:营收利润双增长,增速领先行业

44,137

57,480

71,080

2018 2019 2020

(人民币百万元)

+23.7%

收入实现较高增速

注(1) 核心利润主要是不包括投资物业公允价值变动及衍生金融工具的公允价值变动及相关递延税项、派息的预提所得税及期权分攞费用

归母净利润保持稳步增长

8,288

11,269

13,017

2018 2019 2020

(人民币百万元)

归母核心利润(1)营业收入

人民币 710.8亿

+23.7%

归母净利润

2020年末已锁定未来一年内预计确认收入的80%,保障未来收入增长

在百亿利润基础上保持较高增长疫情冲击下归母核心利润增速依然超

过20%,超过大部分优质房企

归母核心利润增速超可比同行

7,023

10,020

12,037

2018 2019 2020

(人民币百万元)

人民币 130.2亿

+15.5%

人民币 120.4亿

+20.1%

8

财务表现:盈利能力持续领先,ROE回报名列前茅

(人民币百万元)

毛利率维持在30%以上

注(1) 核心利润主要是不包括投资物业公允价值变动及衍生金融工具的公允价值变动及相关递延税项、派息的预提所得税及期权分攞费用

核心利润(1)率维持领先

(人民币百万元)

ROE持续超过30%

31% 32%36% 34%

2017 2018 2019 2020

连续8年ROE平均超30%

ROE

34%

领先全市场大部分公司

毛利率

30%

处于行业较高水平

核心利润率

17.4%

具有明显比较优势

尽管行业毛利率普遍下行,公司毛利率仍处于行业较高水平

城市深耕、精细管理实现提升效率、降低费率,核心利润率保持行业领先

通过稳杠杆、高盈利能力、高周转能力的组合实现持续的高ROE回报

14,887

18,133

21,332

34% 32% 30%

2018 2019 2020

7,655

10,314

12,394

17.3% 17.9% 17.4%

2018 2019 2020

9

财务表现:财务稳健、评级提升

境内银行贷款

33%

境外银行贷款

11%

境内公司债

25%

境外优先票据

31%

总借贷人民币801亿元

境內:57%

境外:43%

总债务:801亿元

RMB

1年以内

29%

1-2年 19%

2-6年

52%

债务结构稳健 久期结构合理 融资成本持续下降

6.1% 6.1%

5.60%

6.0%

5.45%

2018 2019 2020

平均借贷利率 新增借款利率

境外评级再提升 境内评级维持稳定

标普:BB

惠誉:BB

穆迪:Ba2

联合国际:BBB- 投资级

中诚信亚太:BBB- 投资级 中诚信国际:AAA

联合信用:AAA

10

ESG:可持续发展再上新台阶

• 获得MSCI(明晟公司)ESG评级提升至BB级• 2020年中国房企ESG发展优秀企业• 财富中国最佳董事会50强

ESG

践行责任 回馈社会

发起成立“龙光慈善基金会”,聚焦精准扶贫、人才教育、社区建设、志愿服务四大板块

开展公益项目超200个,志愿者服务时间超过30,000小时,累计参加人数超过6,000人

全年举办9批次全员廉洁培训;年内各类审计、巡检117次,100%完成整改及提升

香港上市公司商会授予“香港公司管治卓越奖”

2020年中国房地产上市公司治理第4位

阳光廉洁 卓越管治

严选材料、严控品质,做高品质的精品住宅

深圳玖龙台获评金盘奖年度最佳住宅

2020物业满意度提升3个百分点

客户口碑 臻心服务

为员工创造平等、安全、有成长的工作环境

“龙”系列培训晋升计划,覆盖各层级员工

长期事业合伙人计划,推动行业精英共创共享价值

关爱员工 共同成长

超100个项目按照绿色建筑标准设计

通过装配式建筑、雨水收集、再生能源等方式践行环保

项目应用节能节水设计,年节电508.7万kwh,年节水25万立方米

绿色环保 健康人居

百年基业 可持续发展

I 业绩亮点

III 土储与城市更新

IV 策略与展望

附录

目录

II 业务及财务表现

12

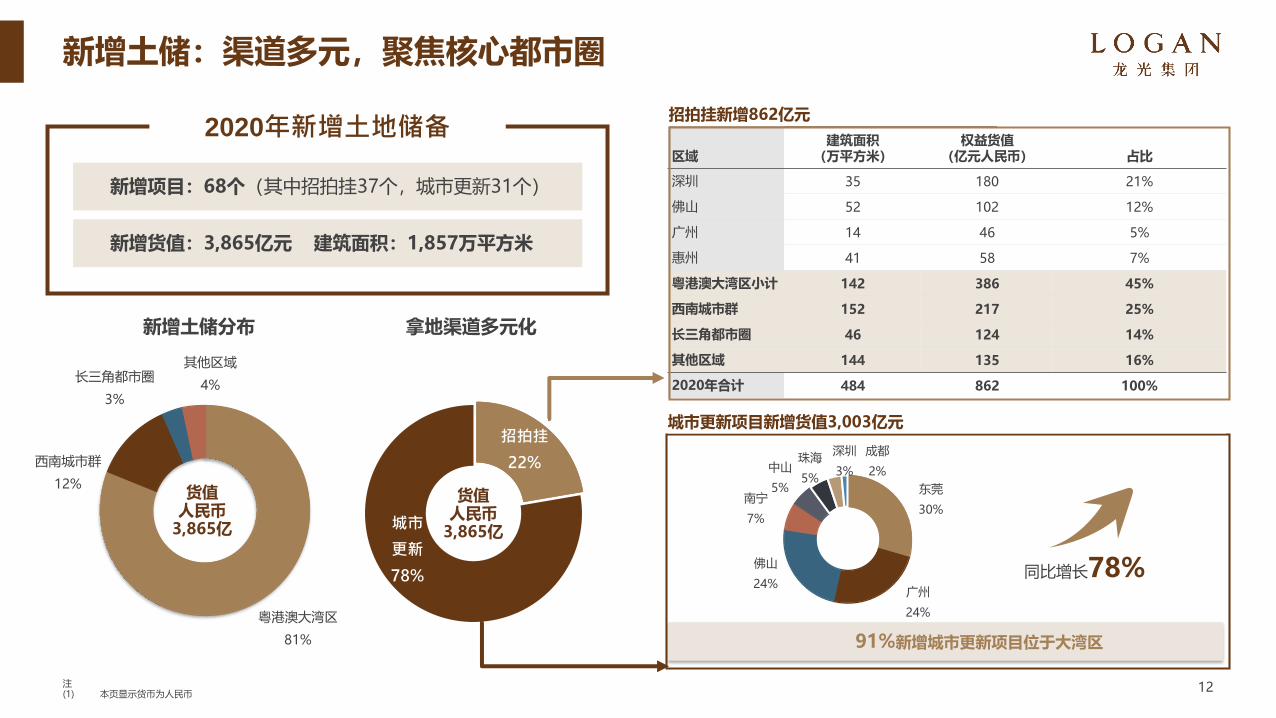

粤港澳大湾区

81%

西南城市群

12%

长三角都市圈

3%

其他区域

4%

新增土储分布

招拍挂

22%

城市

更新

78%

拿地渠道多元化

货值人民币

3,865亿

新增项目:68个(其中招拍挂37个,城市更新31个)

2020年新增土地储备

新增货值:3,865亿元 建筑面积:1,857万平方米

东莞

30%

广州

24%

佛山

24%

南宁

7%

中山

5%

珠海

5%

深圳

3%

成都

2%

91%新增城市更新项目位于大湾区

招拍挂新增862亿元

城市更新项目新增货值3,003亿元

注(1) 本页显示货币为人民币

货值人民币

3,865亿

同比增长78%

新增土储:渠道多元,聚焦核心都市圈

区域建筑面积

(万平方米)权益货值

(亿元人民币) 占比

深圳 35 180 21%

佛山 52 102 12%

广州 14 46 5%

惠州 41 58 7%

粤港澳大湾区小计 142 386 45%

西南城市群 152 217 25%

长三角都市圈 46 124 14%

其他区域 144 135 16%

2020年合计 484 862 100%

13

总土储:优质充裕,长三角增长迅速

注(1) 其他地区包括海南和广东非大湾区城市(2) 土储数据截止2021年2月7日

土储丰厚 穿越周期

西南城市群

新加坡

粤港澳大湾区

长三角都市圈

其他(1)

总建面:1,161万平方米

货值:1,125亿

总建面:4,961万平方米

货值:10,085亿

总建面:11万平方米

货值:90亿

总建面:865万平方米

货值:666亿

总建面:201万平方米

货值:356亿

中部城市群

总土储面积

7,200万方 +25%货值 12,322 亿

聚焦核心都市圈

大湾区与长三角土储合计占比

85%

土储优质 保障业绩

平均地货比

32%

布局城市能级高

一二线土储合计占比

93%

上海 南京 苏州

宁波 嘉兴 温州

长三角增长迅速

+260%

近期土地储备

42%城市更新储备

58%

5,222亿3,922万平方米

7,100亿3,278万平方米

14

土储结构:近期增长有保障、远期开发有资源

近期土储货值分布

3,250亿总土储

7,200万平方米

区域建筑面积

(万平方米)货值

(亿元人民币)货值占比

深圳 169 1,124 22%

惠州/ 东莞 769 799 15%

广州/ 佛山/ 肇庆 662 792 15%

珠海/ 中山/江门 394 498 9%

香港 4 135 3%

粤港澳大湾区小计 1,998 3,348 64%

西南城市群 926 822 16%

长三角都市圈 201 356 7%

其他区域 797 696 13%

合计 3,922 5,222 100%

注(1) 土储数据截止2021年2月7日

其中:更新转化

其中:更新转化项目建筑面积

(万平方米)货值

(亿元人民币)

更新转化合计 458 948

948亿458万平方米

15

可转化土地货值

7,100亿元

更新项目总览

可转化土地储备

3,278万平方米

布局城市

11个

粤港澳大湾区

95%

项目数量

109个 城市更新核心竞争力

高效率

约95%位于粤港澳大湾区核心城市

可自主改造区域货值约4,118亿

净利润率15-20%

城市更新项目的持续拓展、转化和价值实现

高价值 高增长

专业团队深耕战略 诚信口碑

2020年城市更新新增货值3,003亿,同比增长78%;

2020年末城市更新货值7,100亿,同比增长77%;

注(1) 本页显示货币为人民币

2020年孵化货值超300亿;

过去3年孵化货值超900亿;

未来3年预计可孵化货值超1,500亿;

对城市区位、发展规划的深刻理解

资源信息

布局城市信息全面覆盖各城市设有专业团队总人数超500人

过往业绩优异,转化能力强、效率高

城市更新:特色鲜明、优势显著

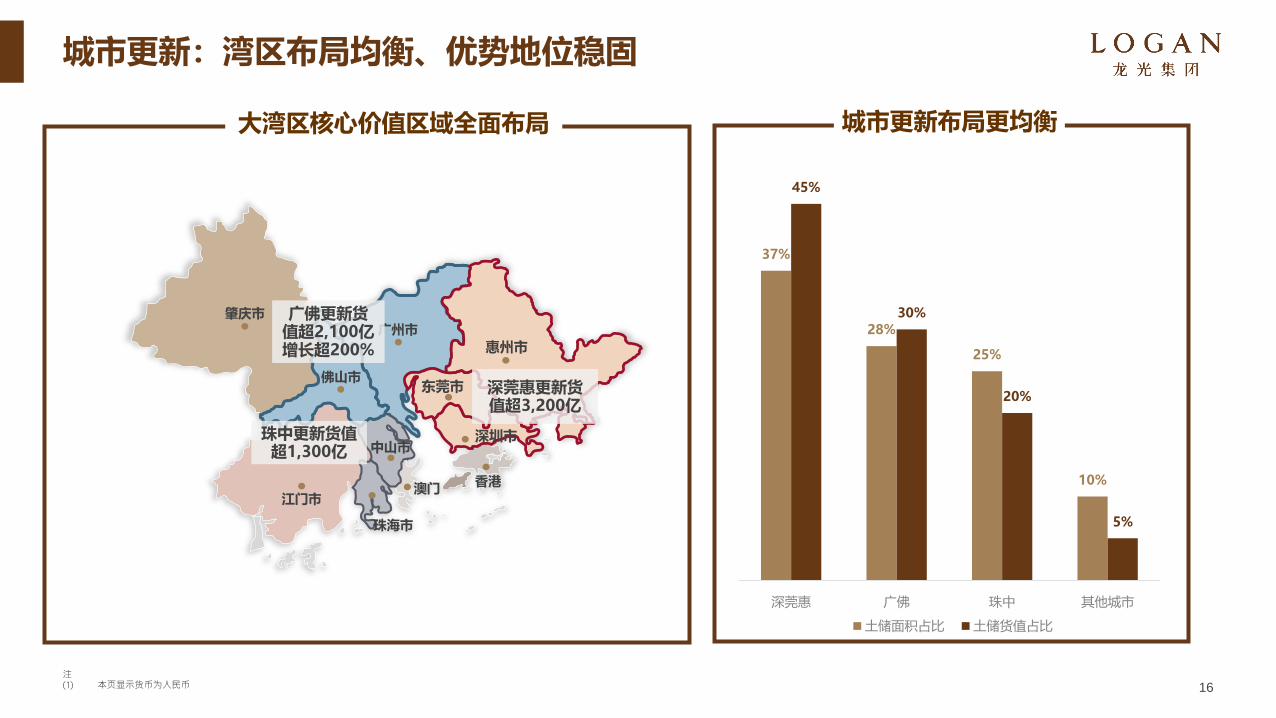

城市更新:湾区布局均衡、优势地位稳固

16注(1) 本页显示货币为人民币

城市更新布局更均衡

37%

28%

25%

10%

45%

30%

20%

5%

深莞惠 广佛 珠中 其他城市

土储面积占比 土储货值占比

珠海市

肇庆市广州市

佛山市

中山市

江门市香港

澳门

惠州市

深莞惠更新货值超3,200亿

东莞市

深圳市

广佛更新货值超2,100亿增长超200%

大湾区核心价值区域全面布局

珠中更新货值超1,300亿

17

城市更新:转化高效、持续贡献

多渠道转化

自主改造、整村统筹、收储挂牌等多渠道孵化

转化货值高

过去3年累计转化货值超900亿

烦请公司提供相关图片

龙光总部中心项目深圳·南山

核心区域地铁口物业

总建面约27万平

惠州大亚湾项目惠州·大亚湾

临深片区住宅、产业大盘

总建面约180万平

东莞江南大境东莞·长安

2020年东莞项目销售冠军

总建面约29万平

佛山玖龙台佛山·禅城

城市综合体大盘

总建面约66万平

注(1) 本页显示货币为人民币

目录

I 业绩亮点

III 土储与城市更新

IV 策略与展望

附录

II 业务及财务表现

19

城市综合服务:四轮驱动、轻重并举

以住宅开发、城市更新、商业运营和产业运营为战略着力点,不断突破地产产业链业务边界、提升协同能力和综合竞争力。

践行“城市综合服务商”定位,立足地产产业链,从房屋资产、空间服务、生活平台等维度满足城市居民需求。

住宅开发

城市更新 商业

运营

产业运营

滚动现金流孵化培育

利润贡献运营能力提升,经常性收入增长

空间:家庭、社区、城市

时间:居家、工作、消费、休闲

20

双地铁接驳

集商业、酒店、住宅、办公于一体的多

功能复合型“城中之城”

TOD城市

综合体

囊括剧场/图书馆/

美术馆/音乐厅

地标文化

艺术中心

引入自带流量品牌+格调特色品

牌,培育当代消费者独特品味

定制化生活

方式提案

采用自然主义设计理念

用自然与艺术,凸显美感DNA

游园式

场景打造

商业运营:打造标杆 – 深圳玖龙台TOD

商业面积 11万㎡

品牌数量 250+

区域“首店”

招商进展

约40家区域首进品牌

品牌数量占比约25%

深 圳 光 明蓝 鲸 世 界

90%+ (截至2月底)

WAY TO THE FUTURE

高辨识度建筑

公共艺术装置

可持续理念

科教基地

主题场景

IP化运营

TOD导流

首店引进

科技互动

智慧服务

大数据支撑

流量入口

感官震撼

智慧科技

社会责任

主题赋能 多维跨界 创造全新商业体验

深耕都市圈与核心城市群

战略布局一线、重点关注强二线城市

选

址

产

品

8-15万㎡区域商业中心

地标·品质·包容·惊喜

融合更多创意空间、前沿科技、无界业态,打造具

有鲜明主题标识的区域标杆,为全客层带来全新的

沉浸式复合公共空间

5-8万㎡社区商业中心

链接·亲切·开放·便利

以社区情感链接为切入点,聚焦便利与服务功能,构建

居民、生态、建筑高度融合的生态圈,创造高粘性的的

家庭生活、社交场

战略聚焦 稳步扩大鲸 喜 无 限 欢 乐 无 界

商业运营:品牌新发 – 蓝鲸世界/蓝鲸天地

22

塘尾站

宝华站

南油西站

侨城东站

白石龙站

红山站

上梅林站

双拥街站聚龙山站

上塘站官田站

沙湖站

凤凰城站

茜坑站

福保站

玖云著

福保项目

玖悦台

上梅林项目

深惠龙光商业广场

玖誉府

平湖项目

石岩项目

横岗项目

横岗站

前湾公园站

开发及运营中项目 孵化中项目

深圳轨道交通中长期规划

商业运营:TOD项目资源丰富

玖誉雅筑

沙湖项目

龙光总部中心

光明蓝鲸世界

世纪大厦

玖龙玺

红山蓝鲸世界

福永项目2

福永项目1

蛇口自贸区项目

前海天境

23

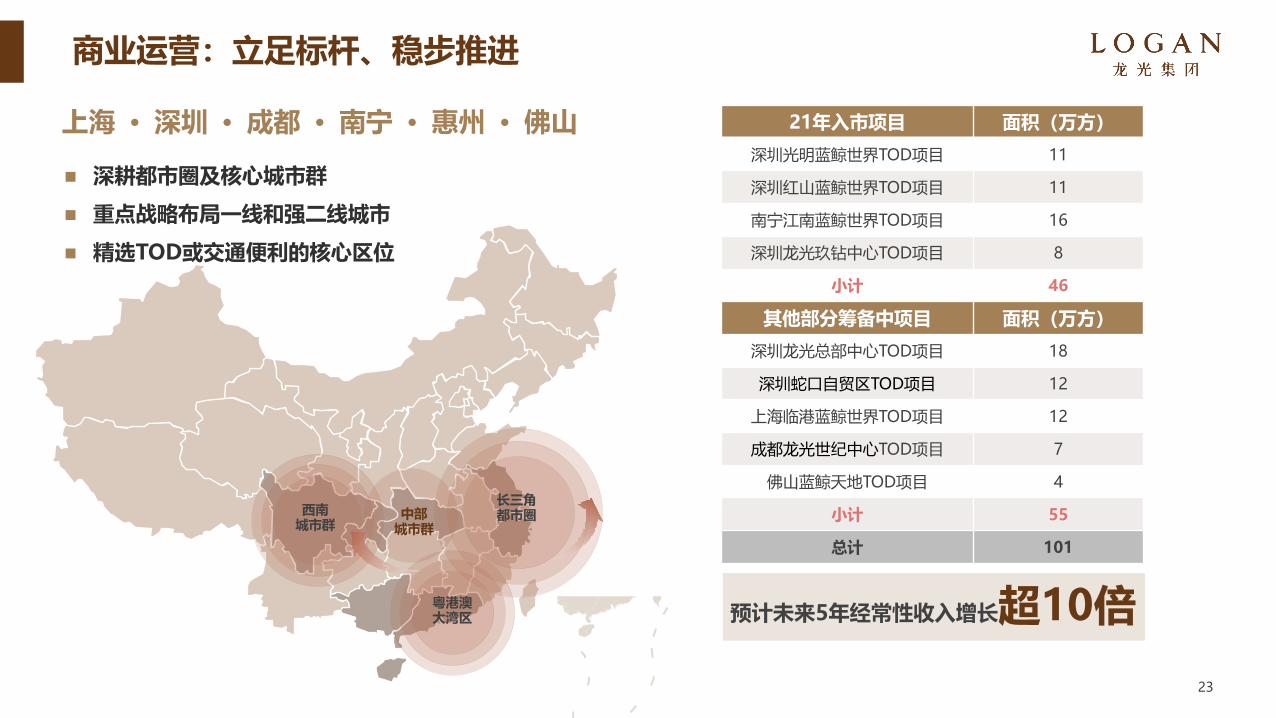

上海 · 深圳 · 成都 · 南宁 · 惠州 · 佛山

粤港澳大湾区

中部城市群

西南城市群

长三角都市圈

深耕都市圈及核心城市群

重点战略布局一线和强二线城市

精选TOD或交通便利的核心区位

商业运营:立足标杆、稳步推进

21年入市项目 面积(万方)

深圳光明蓝鲸世界TOD项目 11

深圳红山蓝鲸世界TOD项目 11

南宁江南蓝鲸世界TOD项目 16

深圳龙光玖钻中心TOD项目 8

小计 46

其他部分筹备中项目 面积(万方)

深圳龙光总部中心TOD项目 18

深圳蛇口自贸区TOD项目 12

上海临港蓝鲸世界TOD项目 12

成都龙光世纪中心TOD项目 7

佛山蓝鲸天地TOD项目 4

小计 55

总计 101

预计未来5年经常性收入增长超10倍

24

新一代信息技术产业

新能源产业

海洋经济产业

新材料产业

高端装备制造产业

数字创意产业

生物产业

节能环保产业

战略新兴产业 | 8大方向紧跟国家战略 助力经济发展

产业园区

通过产业园区的开发运营,提升项目区域价值,培育稳

定租金来源,成为新的盈利单元

产业运营:服务新兴产业、拓展空间价值

产业综合体

通过产业能力,助力更新孵化和产城融合,建设产业综合

体,带有产业、住宅、商业等业态,全面赋能城市产业

深圳宝安智能家居产业园

深圳 · 宝安

总建面20万平方米

东莞长安龙光科创园

东莞 · 长安

总建面40万平方米

深圳 · 福田

总建面17万平方米

深圳福田湾区芯谷 慧湾新一代信息技术产业港

惠州 · 临深片区

总建面180万平方米(含住宅)

25

其他区域

12%

新加坡

2%

长三角

14%

大西南区域

17%

粤港澳大湾区

55%

2021年可售货值约2400亿

2021全年可售货值约2,400亿,其中新推货值

约2,000 亿;

2021年全年权益销售目标增长20%,长三角区

域权益销售额翻倍;

2021-2023年权益销售年均增长目标20%。

注(1) 本页显示货币为人民币

展望-住宅开发:货值充裕、保障增长

全新开盘项目

46个

老项目新推分期

58个

在售项目

104个

26注(1) 本页显示货币为人民币

未来三年更新货值年均增长目标20%

未来三年还将进一步增厚更新储备货值,叠加政策利好背景下转化效率有望进一步提速,转化项目类型或更为丰富

2,500

4,006

7,100

2018 2019 2020 2021E 2022E 2023E

期末存量更新货值(RMB亿元)

年均+20%

187

418

305

2018 2019 2020 2021E 2022E 2023E

年度实际转化货值

过去三年较转化多的是大体量和旧厂类的更新项目;未来转化的项目个数会明显增多,旧村转化占比提高;

未来三年年均转化货值目标500亿

(RMB亿元)

年均500亿

展望-城市更新:转化拓展双提速,巩固核心竞争力

27

组织激励优化 人均效能持续提升

高效及时的考核兑现

清晰职能边界及岗位职责

明确的业绩目标与考核标准

高效及时考核兑现

事业合伙人计划

直接二级市场购股授予

最高可达3%的总股本

激励与每年业绩挂钩

长达15年的长期机制

2215 2279

3244

3608

4082

2016 2017 2018 2019 2020

人均产出销售额(人民币万元/人)

+17%

236 243

317

395 406

2016 2017 2018 2019 2020

人均产出利润(人民币万元/人)

持续增长期权激励计划

覆盖面更广

中高层均能享受

6年期激励

人均销售贡献提升

人均贡献销售额超4000万元,位

于行业前列

2020年人均贡献销售额同比

+13%,过去三年人均贡献销售额

大幅提升

人均贡献核心利润超400万元,位

于行业前列

过去两年人均贡献核心利润大幅度

提升

展望-组织管控:激发潜能、高效执行

行稳致远穿越周期

目录

I 业绩亮点

III 土储与城市更新

IV 策略与展望

附录

II 业务及财务表现

30

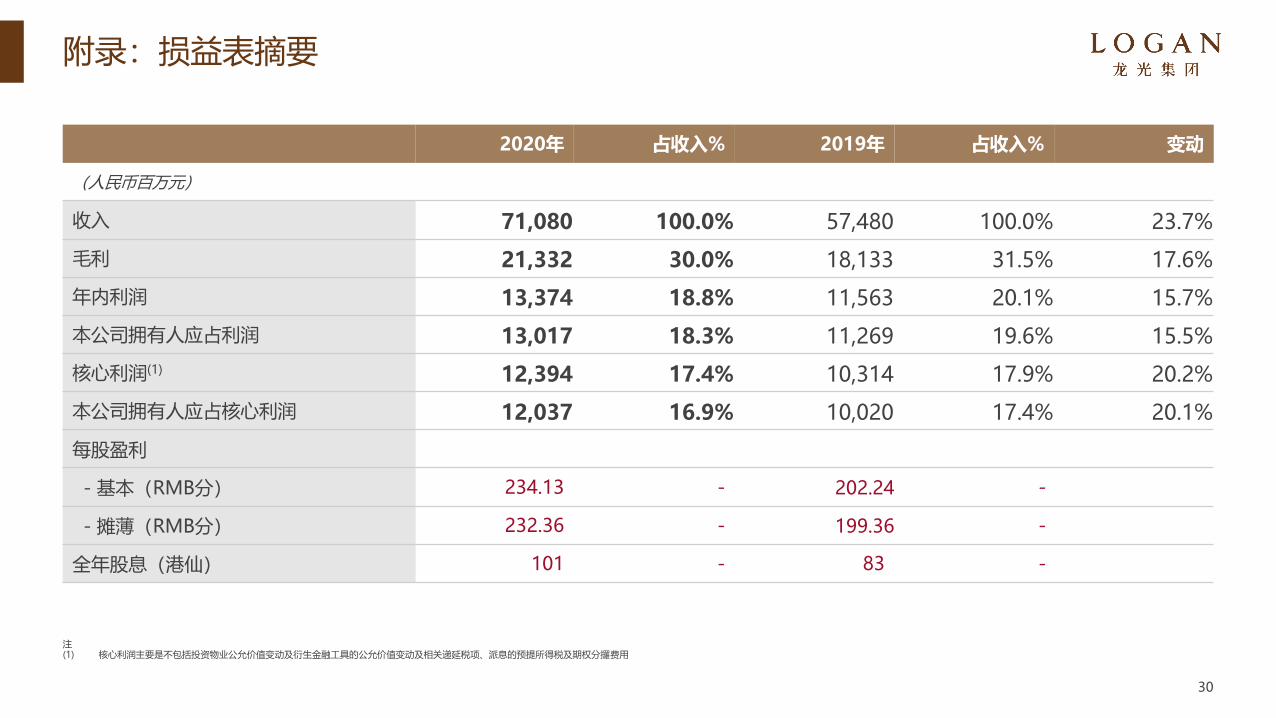

附录:损益表摘要

2020年 占收入% 2019年 占收入% 变动

(人民币百万元)

收入 71,080 100.0% 57,480 100.0% 23.7%

毛利 21,332 30.0% 18,133 31.5% 17.6%

年内利润 13,374 18.8% 11,563 20.1% 15.7%

本公司拥有人应占利润 13,017 18.3% 11,269 19.6% 15.5%

核心利润(1) 12,394 17.4% 10,314 17.9% 20.2%

本公司拥有人应占核心利润 12,037 16.9% 10,020 17.4% 20.1%

每股盈利

- 基本(RMB分) 234.13 - 202.24 -

- 摊薄(RMB分) 232.36 - 199.36 -

全年股息(港仙) 101 - 83 -

注(1) 核心利润主要是不包括投资物业公允价值变动及衍生金融工具的公允价值变动及相关递延税项、派息的预提所得税及期权分攞费用

31

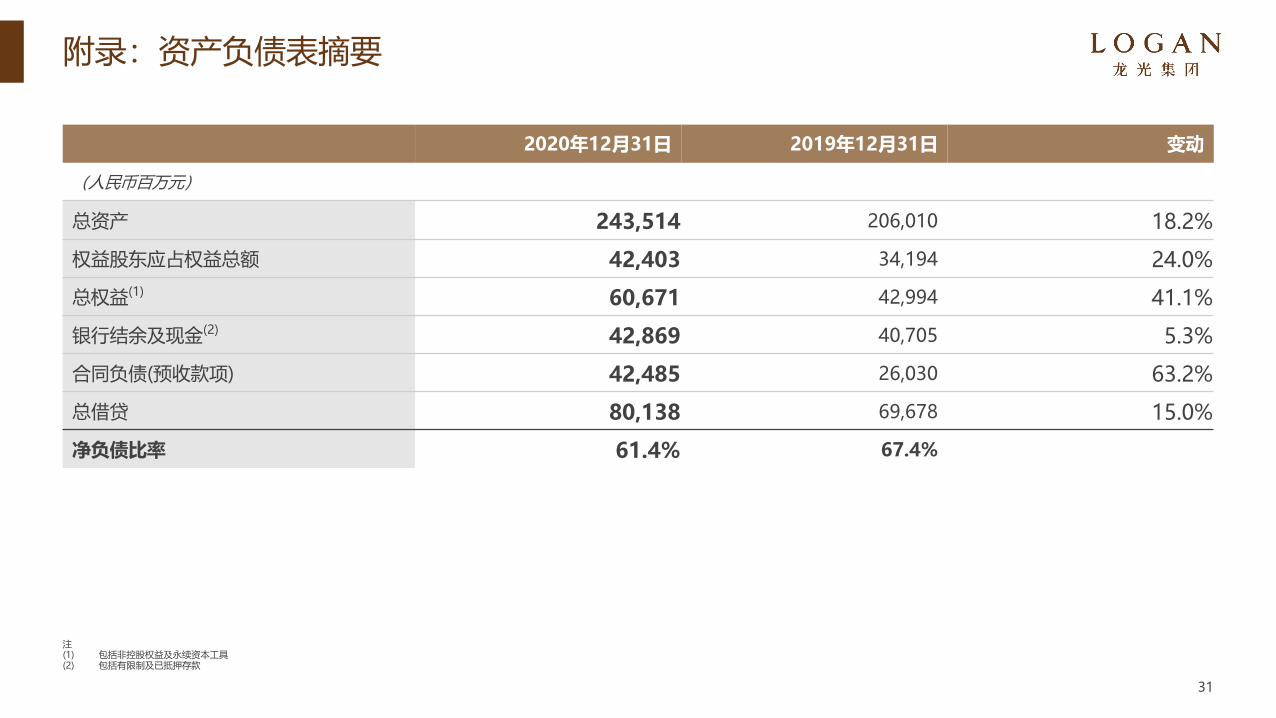

附录:资产负债表摘要

注(1) 包括非控股权益及永续资本工具(2) 包括有限制及已抵押存款

2020年12月31日 2019年12月31日 变动

(人民币百万元)

总资产 243,514 206,010 18.2%

权益股东应占权益总额 42,403 34,194 24.0%

总权益(1) 60,671 42,994 41.1%

银行结余及现金(2) 42,869 40,705 5.3%

合同负债(预收款项) 42,485 26,030 63.2%

总借贷 80,138 69,678 15.0%

净负债比率 61.4% 67.4%

本演示材料仅供本公司演示之用。对于本演示材料所载资料或意见的公平性、准确性、完整性或正确性,本公司均未做出任何明示或暗示的声明或保证,亦不应对此加以依赖。对于因使用本演示材料所载资料产生的或与本演示材料有关而引致的任何损失,本公司的任何成员、顾问或代表概不承担任何责任(包括但不限于疏忽、不实陈述、侵权、合同或其他责任)。本演示材料包含前瞻性陈述。除历史性陈述之外,其他陈述包括公司预期或期望在未来发生的事项、活动、发展都仅是有可能会在未来发生。

由于众多的不确定因素,包括但不局限于价格波动,需求变动,汇率变动,市场份额,竞争、市场风险,法律变动,财政政策调整,政府政策调整,国际经济金融市场的变化,政策风险,成本预期及其他不可预料之风险,公司的真实的业绩和发展与报告中所含前瞻性陈述可能会有所不同。

本公司依据截至目前之状况,作出上述前瞻性陈述,并不负信息更新之责任。此报告所含信息仅供参考,不作为认购任何公司股票或债券之建议。

32

免责声明

中国地址:中国广东省深圳市兴华路南侧龙光世纪大厦B座21层电话:(+86) 755 8528 8221传真:(+86) 755 8528 8321

香港地址:中国香港柯士甸道西1号环球贸易广场68楼02–03A室电话:(+852) 2823 9200传真:(+852) 2175 5098

投资者关系部联络电邮:[email protected]

33

联系方式