2

APRESENTAÇÃO

1. LRF E AS REGRAS DE TRANSIÇÃO

Compromissos a Pagar

Despesas com Pessoal

Endividamento

2. DEMAIS ASPECTOS DA PRESTAÇÃO DE

CONTAS DE ADMINISTRAÇÃO FINANCEIRA

(CONTAS DE GESTÃO)

3

L R F

� Lei de Responsabilidade Fiscal (LC nº 101/00)

• Breve Histórico

• Pontos Principais da LRFPlanejamento

Transparência

Equilíbrio das Contas Públicas

4

HISTÓRICO

Orçamentos Superestimados

Déficits Financeiros

Dívidas de Curto Prazo onerando o orçamento seguinte (Restos a Pagar)

5

HISTÓRICO

ORÇAMENTO – Exercício de 1999

RECEITAS PREVISTAS DESPESAS FIXADAS

100.000 100.000

Orçamentos Superestimados

6

HISTÓRICO

Orçamentos Superestimados

BALANÇO ORÇAMENTÁRIO - 1999RECEITAS DESPESAS

PREVISÃO ARRECADAÇÃO DIFERENÇAAUTORIZAÇÃO /

FIXAÇÃOEXECUÇÃO

ECONOMIA ORÇAMENTÁRIA

100.000 70.000 (30.000) 120.000 110.000 10.000

Déficit Orçamentário = R$ 40.000,00

7

HISTÓRICO

RESULTADO DE 1999 - DÉFICIT = R$ 40.000

Déficits Financeiros

BALANÇO PATRIMONIAL - 1998

ATIVO FINANCEIRO PASSIVO FINANCEIRO

DISPONIBILIDADES 30.000 RESTOS A PAGAR 30.000

DDO / CONSIGNAÇÕES 5.000

TOTAL 30.000 TOTAL 35.000

RESULTADO: DÉFICIT FINANCEIRO = R$ 5.000

8

HISTÓRICO

DÍVIDA FLUTUANTE

Déficits Financeiros

BALANÇO PATRIMONIAL - 1999

ATIVO FINANCEIRO PASSIVO FINANCEIRO

DISPONIBILIDADES 20.000 RESTOS A PAGAR 55.000

DDO / CONSIGNAÇÕES 10.000

TOTAL 20.000 TOTAL 65.000

RESULTADO: DÉFICIT FINANCEIRO = R$ 45.000

9

HISTÓRICO

Descontrole dos gastos com pessoal e endividamento

Elevados gastos de custeio com pessoal e juros

10

PILARES DA LRF

•• PLANEJAMENTOPLANEJAMENTO

•• TRANSPARÊNCIATRANSPARÊNCIA

•• EQUILEQUILÍÍBRIO DAS CONTAS PBRIO DAS CONTAS PÚÚBLICASBLICAS

11

PLANEJAMENTO

INSTRUMENTOS:

� PPA (Plano Plurianual - Art. 165, § 1º, CF)

� LDO (Lei de Diretrizes Orçamentária)

� LOA (Lei Orçamentária Anual)

TRANSPARÊNCIA

�Ampla Divulgação dos Resultados Fiscais (Receitas, Despesas, RREO, RGF, Parecer Prévio das Contas)

� Garantia da Participação Popular por meio Audiências Públicas para divulgação dos Resultados, discussão e elaboração de Planos, Orçamentos, LDO

12

13

EQUILÍBRIO DAS CONTAS PÚBLICAS

Equilíbrio entre Receitas e Despesas

Responsabilidade Tributária e Prudência nos Gastos

Limites para Despesas com Pessoal e Endividamento

14

EQUILÍBRIO DAS CONTAS

LRFLRF

Art. 1o (...)

§ 1o A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

15

EQUILÍBRIO DAS CONTAS

PRINCPRINCÍÍPIOPIO

� Manutenção do Equilíbrio das Contas Públicas

MEIOS

� Cumprimento de metas de resultados entre receitas e despesas

� Observância aos limites de Despesas com Pessoal e

Endividamento

16

EQUILÍBRIO DAS CONTAS

Do EquilDo Equilííbrio Financeirobrio Financeiro

�Art. 4º

A LDO deve dispor sobre o Equilíbrio entre Receitas e Despesas

EQUILÍBRIO DAS CONTAS

RECEITAS

•Art. 11 (Responsabilidade de Arrecadação)

Define como requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação

•Art. 14 (Condições para renúncia de receita)

Impõe condições à concessão de benefícios de natureza tributária (renúncia de receitas)

17

18

EQUILÍBRIO DAS CONTAS

DESPESAS

�Art. 9º (Limitação de Empenho)

Deverão ser adotadas medidas de limitação de empenho e movimentação financeira, caso seja verificado ao final de cada bimestre que a realização da receita não comportará o cumprimento das metas de resultado estabelecidas no Anexo de Metas Fiscais.

19

EQUILÍBRIO DAS CONTAS

“Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.”

� Arts. 16 e 17 (Prudência na Geração de Despesas)

Estabelece as condições e procedimentos para a geração de despesas

20

EQUILÍBRIO DAS CONTAS

Sob o aspecto financeiro, portanto, a LRF estabelece a necessidade de obtenção de equilíbrio entre as receitas e despesas de modo que não ocorram déficits financeiros que possam impactar o exercício seguinte.

Na ocorrência de déficit financeiro ao final do mandato, as contas estarão passíveis de Emissão de Parecer Prévio Contrário.

21

TRANSIÇÃO

• REGRAS DO TÉRMINO DE MANDATO

A LRF estabeleceu normas específicas a serem observadas quando do final do mandato de cada titular de Poder ou Órgão, relativamente a:

� Compromissos a Pagar

� Despesas com Pessoal

� Endividamento

22

ARTIGO 42

• COMPROMISSOS A PAGAR – ART. 42

Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Parágrafo único. Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício.

23

ARTIGO 42

� RESPONSÁVEL

Chefe do Poder Executivo – Prefeito MunicipalChefe do Poder Legislativo – Presidente da Câmara

A regra do artigo 42 alcança o final de mandato de cada gestor, independentemente de sua reeleição.

� PERÍODO CONSIDERADO

Dois últimos quadrimestres (01/05 a 31/12)

24

ARTIGO 42

� OBRIGAÇÃO DE DESPESA

Contrair obrigação de despesa consiste na celebração, pela administração, de contrato ou outro instrumento congênere (carta-contrato, nota de empenho de despesa, autorização de compra ou ordem de execução de serviço)

�DISPONIBILIDADE DE CAIXA

Total dos recursos financeiros disponíveis restantes em 31/12 livres de quaisquer compromissos, ou seja, após deduzidas todas as obrigações contraídas, inclusive de exercícios anteriores

25

ARTIGO 42

Portanto, é vedado ao Chefe de Poder, nos dois últimos quadrimestres do mandato, contrair obrigação de despesa:

� ou que tenha parcelas a serem pagas no exercício seguinte sem a respectiva disponibilidade de caixa

� que não possa ser cumprida integralmente dentro dele (mandato)

26

ARTIGO 42

� Parcelas a serem pagas no exercício seguinte:Quanto às despesas contraídas, cuja duração se estenda além de um exercício financeiro, deve ser observado o seguinte:

1 – Há previsão no PPA para a realização da despesa

Nesse caso, não existe a obrigação de se deixar em caixa a disponibilidade financeira para as despesas que irão se realizar no exercício seguinte.

OBS: deverá existir a suficiente disponibilidade financeira para pagamento das parcelas que restarem relativas ao que foi empenhado no ano

27

ARTIGO 42

2 – A despesa realizada tem como característica a preexistência, a essencialidade e a continuidade do serviço

Nesse caso, também não existe a obrigação de se deixar em caixa a disponibilidade financeira para as despesas que irão se realizar no exercício seguinte, desde que as três características estejam presentes simultaneamente.

OBS: deverá existir a suficiente disponibilidade financeira para pagamento das parcelas que restarem relativas ao que foi empenhado no ano

28

ARTIGO 42

NATUREZA DA DESPESA

PREEXISTÊNCIA – ocorre quando as despesas cujos fatos geradores, ou seja, cujas necessidades que motivaram a obrigação de despesa, existiam antes de 01/05/12

CONTINUIDADE – despesas que correspondem a uma necessidade permanente da administração

29

ARTIGO 42

ESSENCIALIDADE – despesas que são imprescindíveis para a administração pública, cuja realização se faz necessária para que não haja a interrupção dos serviços voltados ao interesse público

A não observância às regras estabelecidas no artigo 42 estarápassível de Emissão de Parecer Prévio Contrário nas contas e o gestor sujeito às sanções previstas na Lei Federal nº 10.028/00(Dos Crimes Contra as Finanças Públicas) – Art. 359-C.

30

ARTIGO 42

SUGESTÕES DE CONTROLE E ACOMPANHAMENTO:

�APURAR A DISPONIBILIDADE EM 30/04

Proceder ao levantamento da disponibilidade financeira liquida

em 30/04, ou seja, considerando todos os compromissos(passivos) a pagar e as projeções de receitas e despesas até o final do exercício.

Caso seja verificada tendência de déficit financeiro, adotar as medidas necessárias, previstas no artigo 9º da LRF, visando ao equilíbrio financeiro das contas.

31

ARTIGO 42

� ACOMPANHAMENTO DOS RESULTADOS

Proceder ao acompanhamento dos Relatórios Resumidos da Execução Orçamentária – RREO (bimestral) e do Relatório de Gestão Fiscal – RGF (quadrimestral)

� EXAME DOS PASSIVOS EXISTENTES

Efetuar levantamento dos passivos existentes a fim de que seja verificada a pertinência dos mesmos, procedendo aos ajustes que se fizerem necessários

32

DESPESAS COM PESSOAL

A LRF prevê a nulidade do ato que resulte aumento de despesa com pessoal expedido nos 180 dias anteriores ao final do mandato.

Art. 21(...)

Parágrafo único. Também é nulo de pleno direito o ato de que resulte

aumento da despesa com pessoal expedido nos cento e oitenta dias

anteriores ao final do mandato do titular do respectivo Poder ou órgão

referido no art. 20.

DESPESAS COM PESSOAL

DESPESAS COM PESSOAL NO 1º QUADRIMESTRE

Caso seja ultrapassado o limite das despesas com pessoal no 1º quadrimestre do último ano do mandato, serão imediatamente adotadas as medidas restritivas dispostas no § 3º do artigo 23 da LRF, estando vedados:

� O recebimento de transferências voluntárias� A obtenção de Garantias� Contratação de Operações de Crédito

33

34

DESPESAS COM PESSOAL

Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4o do art. 169 da Constituição.

(...)

§ 3o Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

I - receber transferências voluntárias;

II - obter garantia, direta ou indireta, de outro ente;

III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

§ 4o As restrições do § 3o aplicam-se imediatamente se a despesa total com pessoal exceder o limite no primeiro quadrimestre do último ano do mandato dos titulares de Poder ou órgão referidos no art. 20.

35

ENDIVIDAMENTO

OPERAÇÃO DE CRÉDITO

É vedada a contratação de Operações de Crédito nos últimos 120 diasdo final do mandato do chefe do Poder Executivo, conforme dispõe o artigo 15 da Resolução do SF nº 43/01

ANTECIPAÇÃO DA RECEITA ORÇAMENTÁRIA – ARO

É vedada a contratação de operações de crédito por antecipação da receita orçamentária no último ano do término do mandato do chefe do Poder Executivo, conforme previsto no artigo 38 da LRF e no § 2º do artigo 15 da Resolução do SF nº 43/01

36

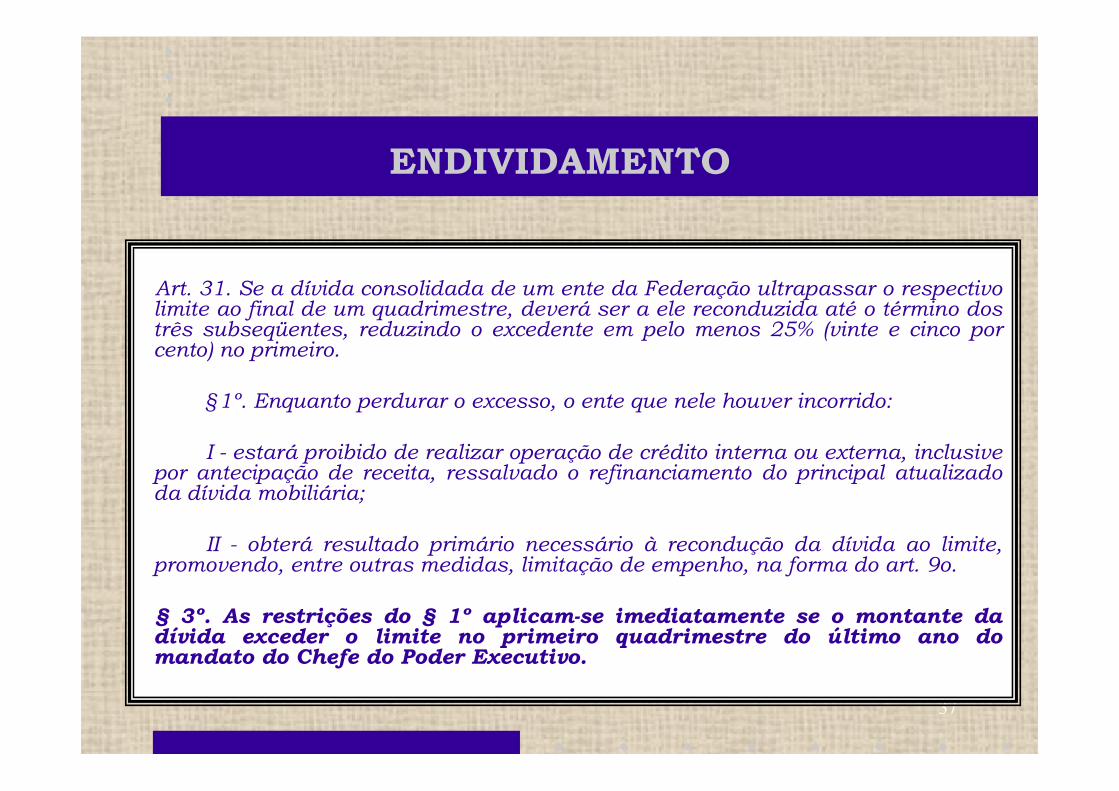

ENDIVIDAMENTO

DÍVIDA CONSOLIDADA

Caso seja ultrapassado o limite da dívida consolidada no 1ºquadrimestre do último ano do mandato, serão imediatamente adotadas as medidas restritivas dispostas no § 1º do artigo 31 da LRF:

� Vedação à contratação de operações de crédito

� Obrigatoriedade de obtenção de resultado primário visando ao enquadramento da dívida, adotando-se as medidas do art. 9º, caso seja necessário.

37

ENDIVIDAMENTO

Art. 31. Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de um quadrimestre, deverá ser a ele reconduzida até o término dos três subseqüentes, reduzindo o excedente em pelo menos 25% (vinte e cinco por cento) no primeiro.

§1º. Enquanto perdurar o excesso, o ente que nele houver incorrido:

I - estará proibido de realizar operação de crédito interna ou externa, inclusive por antecipação de receita, ressalvado o refinanciamento do principal atualizado da dívida mobiliária;

II - obterá resultado primário necessário à recondução da dívida ao limite, promovendo, entre outras medidas, limitação de empenho, na forma do art. 9o.

§ 3º. As restrições do § 1º aplicam-se imediatamente se o montante da dívida exceder o limite no primeiro quadrimestre do último ano do mandato do Chefe do Poder Executivo.

38

Vedações - Descrição Período Legislação Efeitos

Contrair obrigação de despesa que não

possa ser cumprida integralmente dentro

dele, ou que tenha parcelas a serem

pagas no exercício seguinte sem que haja

suficiente disponibilidade de caixa para

este efeito

Dois últimos quadrimestres

do Final do Mandato

LRF, Art. 42 Passível de Emissão de

Parecer Prévio Contrário e

sujeição às sanções previstas

na LF 10.028/00

Autorizar o aumento da despesa com

pessoal expedido nos cento e oitenta dias

anteriores ao final do mandato do titular

do respectivo Poder ou órgão

Últimos 180 dias do Final

Mandato

LRF, Art. 21, § Único Passível de Emissão de

Parecer Prévio Contrário e

sujeição às sanções previstas

na LF 10.028/00

Contratar Operações de Crédito nos

últimos 120 dias do final do mandato do

chefe do Poder Executivo

Últimos 120 dias do Final do

Mandato

Res. 43 SF, Art. 15 Passível de Emissão de

Parecer Prévio Contrário

Contratar Operações de Crédito por

Antecipação da Receita Orçamentária –

ARO no último ano do término do

mandato do chefe do Poder Executivo

Último ano do Mandato LRF, Art. 38

Res. 43 SF, Art. 15,

§2º

Passível de Emissão de

Parecer Prévio Contrário

RESUMO

39

DEMAIS ASPECTOS DA PRESTAÇÃO DE CONTAS

NA PRESTAÇÃO DE CONTAS DE GESTÃO SERÃO ANALISADOS AINDA OS SEGUINTES PONTOS:

� ORÇAMENTO� REPASSE PREVIDENCIÁRIO� DESPESAS COM PESSOAL� DÍVIDA CONSOLIDADA, OPERAÇÕES DE CRÉDITO E ARO� DESPESAS COM EDUCAÇÃO E FUNDEB� DESPESAS COM SAÚDE� ROYALTIES� TRANSFERÊNCIA FINANCEIRA PARA O LEGISLATIVO

40

DEMAIS ASPECTOS DA PRESTAÇÃO DE CONTAS

• ORÇAMENTO

� Cumprimento do Limite estabelecido na LOA para a abertura de créditos adicionais e operações de crédito

� Existência de fontes de recurso para a abertura de créditos adicionais

REPASSE PREVIDENCIÁRIO

� Repasse financeiro da parte patronal e da contribuição dosservidores

41

DEMAIS ASPECTOS DA PRESTAÇÃO DE CONTAS

DESPESAS COM PESSOAL

� Cumprimento do limite e das condições estabelecidas na LRF

DÍVIDA CONSOLIDADA, OPERAÇÕES DE CRÉDITO E ARO

� Cumprimento do limite e das condições estabelecidas na LRF

DESPESAS COM EDUCAÇÃO E FUNDEB

� Cumprimento do limite constitucional e das normas estabelecidas naLei Federal nº 11.494/07

� Verificação da movimentação financeira e do saldo a empenhardo FUNDEB

42

DEMAIS ASPECTOS DA PRESTAÇÃO DE CONTAS

DESPESAS COM SAÚDE

� Cumprimento do limite constitucional

ROYALTIES

� Verificação das despesas financiadas com recursos dos royalties

REPASSE FINANCEIRO AO LEGISLATIVO

� Cumprimento do limite constitucional

43

FIM

VIVA!