BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

HOÀNG LA PHƯƠNG HIỀN

ẢNH HƯỞNG CỦA ĐẶC ĐIỂM VÀ NĂNG LỰC KINH DOANH CỦA DOANH

NHÂN ĐẾN HOẠT ĐỘNG KINH DOANH CỦA CÁC DOANH NGHIỆP NHỎ

VÀ VỪA TRONG LĨNH VỰC DỊCH VỤ Ở THỪA THIÊN HUẾ

LUẬN ÁN TIẾN SĨ QUẢN TRỊ KINH DOANH

HUẾ - NĂM 2019

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

HOÀNG LA PHƯƠNG HIỀN

ẢNH HƯỞNG CỦA ĐẶC ĐIỂM VÀ NĂNG LỰC KINH DOANH CỦA DOANH

NHÂN ĐẾN HOẠT ĐỘNG KINH DOANH CỦA CÁC DOANH NGHIỆP NHỎ

VÀ VỪA TRONG LĨNH VỰC DỊCH VỤ Ở THỪA THIÊN HUẾ

Chuyên ngành: Quản trị kinh doanh

Mã số: 9340101

LUẬN ÁN TIẾN SĨ QUẢN TRỊ KINH DOANH

Người hướng dẫn khoa học

PGS.TS. TRƯƠNG TẤN QUÂN

PGS.TS. NGUYỄN TÀI PHÚC

HUẾ - NĂM 2019

i

LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên cứu của riêng tôi. Các nội dung và

kết quả nghiên cứu trong luận án được tổng hợp, phân tích và thực hiện một cách trung

thực, phù hợp với bối cảnh thực tế.

Nghiên cứu sinh

Hoàng La Phương Hiền

ii

LỜI CÁM ƠN

Luận án này không thể thực hiện và hoàn thành nếu thiếu đi sự đóng góp quan

trọng của các tổ chức và cá nhân. Do đó, tôi vô cùng cảm kích và trân quý sự hỗ trợ và

giúp đỡ tận tính của tất cả tập thể và cá nhân đã tạo điều kiện cho tôi trong suốt quá

trình thực hiện luận án.

Trước hết, tôi xin bày tỏ lòng biết ơn sâu sắc đến PGS.TS. Trương Tấn Quân và

PGS.TS. Nguyễn Tài Phúc là những người đã tận tâm hướng dẫn, động viên và giúp đỡ

tôi trong suốt quá trình nghiên cứu và hoàn thành luận án.

Tôi xin trân trọng cảm ơn sự giúp đỡ và tạo điều kiện của các Thầy, Cô, Cán bộ

Phòng Đào tạo sau Đại học; các Thầy cô, Anh chị em đồng nghiệp Khoa Quản trị kinh

doanh Trường Đại học Kinh tế, Đại học Huế đã đặc biệt dành cho tôi trong suốt quá

trình học tập và thực hiện luận án.

Tôi cũng xin chân thành cảm ơn ban lãnh đạo và các anh chị tại Cục thuế, các

Chi cục thuế, Hội doanh nghiệp, Hội doanh nhân trẻ, Cục thống kê tỉnh Thừa Thiên

Huế; và đặc biệt là các doanh nhân tại các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh

Thừa Thiên Huế đã nhiệt tình đóng góp ý kiến, chia sẻ những thông tin, tư liệu hữu ích

để tôi có thể hoàn thành luận án.

Cuối cùng, tôi muốn gửi lời cảm ơn đến gia đình, bạn bè thân thiết đã luôn động

viên, ủng hộ và đồng hành cùng tôi trong suốt thời gian qua.

Mặc dù bản thân đã nỗ lực hết mình nhưng không thể tránh khỏi những hạn chế

và thiếu sót nhất định khi thực hiện luận án. Rất mong nhận được sự đóng góp ý kiến

của quý Thầy giáo, Cô giáo, các nhà khoa học và bạn đọc gần xa.

Một lần nữa, tôi xin chân thành cảm ơn! Tác giả luận án

Hoàng La Phương Hiền

Hiền

iii

MỤC LỤC

Lời cam đoan .................................................................................................................... i

Lời cám ơn ....................................................................................................................... ii

Mục lục .......................................................................................................................... iii

Danh mục các bảng........................................................................................................ vii

Danh mục các hình ......................................................................................................... ix

PHẦN I. MỞ ĐẦU ......................................................................................................... 1

1. Tính cấp thiết của đề tài ............................................................................................... 1

2. Mục tiêu nghiên cứu .................................................................................................... 3

3. Câu hỏi nghiên cứu ...................................................................................................... 4

4. Đối tượng và phạm vi nghiên cứu ............................................................................... 4

5. Đóng góp của luận án .................................................................................................. 5

6. Kết cấu của luận án ...................................................................................................... 7

PHẦN II. NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU .............................................. 9

CHƯƠNG 1. TỔNG QUAN TÀI LIỆU NGHIÊN CỨU ẢNH HƯỞNG CỦA ĐẶC

ĐIỂM, NĂNG LỰC KINH DOANH CỦA DOANH NHÂN ĐẾN KẾT QUẢ

HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP .......................................... 9

1.1 Cơ sở lý thuyết về doanh nhân .................................................................................. 9

1.1.1 Khái niệm về doanh nhân ....................................................................................... 9

1.1.2 Đặc điểm doanh nhân ........................................................................................... 10

1.1.3 Năng lực kinh doanh của doanh nhân .................................................................. 16

1.2. Doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ .................................................. 24

1.2.1. Dịch vụ ................................................................................................................ 24

1.2.2. Doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ ............................................... 25

1.2.3 Kết quả hoạt động kinh doanh của doanh nghiệp ................................................ 28

1.3. Ảnh hưởng của đặc điểm, năng lực kinh doanh của doanh nhân đến kết quả hoạt

động kinh doanh của doanh nghiệp ............................................................................... 34

1.3.1. Ảnh hưởng của đặc điểm doanh nhân đến kết quả hoạt động kinh doanh của

doanh nghiệp.................................................................................................................. 34

1.3.2. Ảnh hưởng của năng lực kinh doanh của doanh nhân đến kết quả hoạt động kinh

doanh của doanh nghiệp ................................................................................................ 39

1.4. Khoảng trống trong vấn đề nghiên cứu .................................................................. 46

iv

1.4.1. Khoảng trống nghiên cứu về lý thuyết và phương pháp tiếp cận đặc điểm, năng

lực kinh doanh và kết quả hoạt động kinh doanh của doanh nghiệp ............................. 46

1.4.2. Khoảng trống nghiên cứu về lý thuyết và phương pháp phân tích sự ảnh hưởng

của đặc điểm, năng lực kinh doanh của doanh nhân đến kết quả hoạt động kinh doanh

của doanh nghiệp ........................................................................................................... 49

CHƯƠNG 2. ĐẶC ĐIỂM CỦA DOANH NHÂN, DOANH NGHIỆP NHỎ VÀ

VỪA TRONG LĨNH VỰC DỊCH VỤ Ở THỪA THIÊN HUẾ VÀ PHƯƠNG

PHÁP NGHIÊN CỨU ................................................................................................. 52

2.1 Khái quát về đặc điểm của doanh nhân và doanh nghiệp nhỏ và vừa trong lĩnh vực

dịch vụ ở Thừa Thiên Huế ............................................................................................. 52

2.1.1. Đặc điểm của các doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ ở Thừa Thiên

Huế ................................................................................................................................. 52

2.1.2 Đặc điểm của doanh nhân tại các doanh nghiệp nhỏ và vừa trong lĩnh vực dịch

vụ ở Thừa Thiên Huế .................................................................................................... 56

2.2. Phương pháp nghiên cứu ....................................................................................... 57

2.2.1. Phương pháp tiếp cận và phân tích ảnh hưởng của của đặc điểm, năng lực kinh

doanh của doanh nhân đến kết quả kinh doanh của các doanh nghiệp nhỏ và vừa trong

lĩnh vực dịch vụ ở Thừa Thiên Huế ............................................................................... 57

2.2.2. Giả thuyết và mô hình nghiên cứu của luận án .................................................... 60

2.2.3. Nghiên cứu định tính ........................................................................................... 67

2.2.4. Nghiên cứu định lượng ........................................................................................ 71

CHƯƠNG 3. KẾT QUẢ PHÂN TÍCH SỰ ẢNH HƯỞNG CỦA ĐẶC ĐIỂM VÀ

NĂNG LỰC KINH DOANH CỦA DOANH NHÂN ĐẾN KẾT QUẢ HOẠT

ĐỘNG KINH DOANH CỦA CÁC DOANH NGHIỆP NHỎ VÀ VỪA TRONG

LĨNH VỰC DỊCH VỤ Ở THỪA THIÊN HUẾ ........................................................ 80

3.1. Kết quả khảo sát về đặc điểm doanh nhân và doanh nghiệp nhỏ và vừa trong lĩnh

vực dịch vụ ở Thừa Thiên Huế ...................................................................................... 80

3.1.1. Đặc điểm nhân chủng học của doanh nhân tại các doanh nghiệp nhỏ và vừa

trong lĩnh vực dịch vụ ở Thừa Thiên Huế .................................................................... 80

3.1.2. Đặc điểm doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ ở Thừa Thiên Huế . 81

3.2. Kiểm định thang đo các biến nghiên cứu ............................................................... 83

3.2.1. Phân tích nhân tố khám phá (Exploratory Factor Analysis - EFA) .................... 83

3.2.2. Phân tích nhân tố khẳng định (Confirmatory Factor Analysis - CFA) ............... 83

v

3.3. Phân tích thực trạng đặc điểm tâm lý và năng lực kinh doanh của doanh nhân tại

các doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ ở Thừa Thiên Huế ..................... 86

3.3.1. Đặc điểm tâm lý của doanh nhân tại các doanh nghiệp nhỏ và vừa trong lĩnh vực

dịch vụ ở Thừa Thiên Huế ............................................................................................. 86

3.3.2. Năng lực kinh doanh của doanh nhân tại các doanh nghiệp nhỏ và vừa trong lĩnh

vực dịch vụ ở Thừa Thiên Huế ...................................................................................... 89

3.4. Kết quả phân tích ảnh hưởng của đặc điểm, năng lực kinh doanh của doanh nhân

đến kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ

ở Thừa Thiên Huế ........................................................................................................ 103

3.4.1. Kết quả phân tích ảnh hưởng của đặc điểm tâm lý, năng lực kinh doanh của

doanh nhân đến kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa trong lĩnh

vực dịch vụ ở Thừa Thiên Huế .................................................................................... 103

3.4.2. Kiểm định ước lượng mô hình bằng Boostrap .................................................. 104

3.4.3. Bình luận các giả thuyết nghiên cứu về ảnh hưởng của đặc điểm, năng lực kinh

doanh của doanh nhân đến kết quả hoạt động kinh doanh của các doanh nghiệp nhỏ và

vừa trong lĩnh vực dịch vụ ở Thừa Thiên Huế ............................................................ 104

CHƯƠNG 4. MỘT SỐ HÀM Ý QUẢN TRỊ NÂNG CAO NĂNG LỰC KINH

DOANH CỦA DOANH NHÂN TẠI CÁC DOANH NGHIỆP NHỎ VÀ VỪA

TRONG LĨNH VỰC DỊCH VỤ Ở THỪA THIÊN HUẾ ...................................... 121

4.1. Đối với năng lực định hướng chiến lược .............................................................. 122

4.2. Đối với năng lực phân tích - sáng tạo ................................................................... 123

4.3. Đối với năng lực tổ chức - lãnh đạo ..................................................................... 125

4.4. Đối với năng lực thực hiện trách nhiệm xã hội .................................................... 127

4.5. Đối với năng lực cam kết ..................................................................................... 128

4.6. Đối với năng lực thiết lập quan hệ ....................................................................... 129

4.7. Đối với năng lực chuyên môn nghiệp vụ ............................................................. 130

4.8. Đối với năng lực cá nhân ...................................................................................... 130

4.9. Đối với năng lực nắm bắt cơ hội .......................................................................... 131

4.10. Đối với năng lực học tập .................................................................................... 131

PHẦN IV. KẾT LUẬN VÀ KIẾN NGHỊ ................................................................ 134

1. Kết luận .................................................................................................................... 134

2. Kiến nghị ................................................................................................................. 136

2.1. Đối với Nhà nước ................................................................................................. 136

vi

2.2. Đối với các cấp lãnh đạo của tỉnh, thành phố ....................................................... 137

2.3. Đối với các hiệp hội của tỉnh ................................................................................ 138

CÁC CÔNG TRÌNH KHOA HỌC CỦA TÁC GIẢ .............................................. 140

DANH MỤC TÀI LIỆU THAM KHẢO ................................................................. 141

PHỤ LỤC ................................................................................................................... 151

PHỤ LỤC 1 ................................................................................................................ 152

PHỤ LỤC 2 ................................................................................................................ 170

vii

DANH MỤC CÁC BẢNG

Bảng 1.1. Tổng hợp các khái niệm về doanh nhân .................................................... 9

Bảng 1.2. Tổng hợp một số nhóm đặc điểm tâm lý doanh nhân ............................. 14

Bảng 1.3. Tổng hợp một số khái niệm về năng lực ................................................. 17

Bảng 1.4. Tổng hợp các hành vi phản ánh trong từng nhóm năng lực kinh doanh

thành phần cấu thành năng lực kinh doanh của doanh nhân từ nhiều tác

giả ............................................................................................................ 19

Bảng 1.5. Phân loại doanh nghiệp nhỏ và vừa ở Việt Nam ..................................... 26

Bảng 1.6. Các khái niệm về kết quả hoạt động kinh doanh của doanh nghiệp........ 28

Bảng 1.7. Tổng hợp các chỉ tiêu đo lường kết quả hoạt động kinh doanh của doanh

nghiệp ...................................................................................................... 29

Bảng 1.8. Tổng hợp các nội dung đo lường trong hệ thống đánh giá kết quả hoạt

động kinh doanh của doanh nghiệp ......................................................... 31

Bảng 1.9. Ảnh hưởng của một số đặc điểm tâm lý của doanh nhân đến kết quả hoạt

động kinh doanh của doanh nghiệp ......................................................... 37

Bảng 1.10. Tổng hợp một số nội dung và phương pháp nghiên cứu về mối quan hệ

giữa năng lực kinh doanh và kết quả hoạt động kinh doanh của doanh

nghiệp ...................................................................................................... 46

Bảng 2.1. Số lượng các doanh nghiệp nhỏ và vừa phân theo loại hình dịch vụ ở

Thừa Thiên Huế giai đoạn 2013 - 2016 ................................................... 52

Bảng 2.2. Đặc điểm của các DNNVV trong lĩnh vực dịch vụ ở Thừa Thiên Huế

năm 2016 ................................................................................................. 53

Bảng 2.3. Qui mô vốn, lao động và kết quả hoạt động kinh doanh của các DNNVV

trong lĩnh vực dịch vụ phân theo ngành nghề kinh doanh trên địa bàn tỉnh

Thừa Thiên Huế năm 2016 ...................................................................... 55

Bảng 2.4. Đặc điểm của đội ngũ doanh nhân tại các DNNVV trong lĩnh vực dịch

vụ trên địa bàn tỉnh Thừa Thiên Huế năm 2016 ...................................... 56

Bảng 2.5. Nhận diện phương pháp phân tích ảnh hưởng của đặc điểm, năng lực

kinh doanh của doanh nhân đến kết quả kinh doanh của DNNVV ......... 57

Bảng 2.6. Bảng phân bố tỷ lệ cỡ mẫu cần điều tra theo ngành dịch vụ ................... 72

Bảng 3.1. Đặc điểm nhân chủng học của doanh nhân tại các DNNVV trong lĩnh

vực dịch vụ ở Thừa Thiên Huế theo kết quả điều tra năm 2018 ............. 80

viii

Bảng 3.2. Qui mô và cơ cấu DNNVV trong lĩnh vực dịch vụ trên địa bàn Thừa

Thiên Huế theo loại hình, lĩnh vực hoạt động, qui mô lao động và địa bàn

hoạt động theo kết quả điều tra năm 2018 ............................................... 82

Bảng 3.3. Các chỉ số đánh giá sự phù hợp của mô hình cấu trúc bậc 2 của các khái

niệm nghiên cứu ...................................................................................... 84

Bảng 3.4. Tổng hợp kết quả phân tích và đo lường mô hình cấu trúc bậc 2 cho các

biến nghiên cứu ....................................................................................... 85

Bảng 3.5. Đánh giá giá trị phân biệt cho thang đo các biến nghiên cứu .................. 86

Bảng 3.6. Tổng phương sai rút trích (AVE) của các khái niệm và ma trận tương

quan giữa các khái niệm .......................................................................... 86

Bảng 3.7. Kết quả phân tích ảnh hưởng của đặc điểm, năng lực kinh doanh của

doanh nhân đến kết quả hoạt động kinh doanh của DNNVV trong lĩnh

vực dịch vụ ở Thừa Thiên Huế .............................................................. 103

Bảng 3.8. Kiểm định phân phối chuẩn cho các biến nghiên cứu ........................... 107

Bảng 3.9. Kết quả hoạt động kinh doanh của doanh nghiệp theo các nhóm đặc điểm

nhân chủng học của doanh nhân ............................................................ 108

Bảng 3.10. Năng lực kinh doanh của doanh nhân theo các nhóm đặc điểm nhân

chủng học ............................................................................................... 113

ix

DANH MỤC CÁC HÌNH

Hình 1.1. Mô hình Năng lực cá nhân (ASK) ........................................................... 16

Hình 2.1. Mô hình nghiên cứu về mối quan hệ giữa các biến nghiên cứu .............. 67

Hình 2.2. Mô hình phân tích mức độ quan trọng và thực hiện (Importance –

Performance Analysis – IPA) .................................................................. 78

Hình 3.1. Đặc điểm tâm lý của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ

ở Thừa Thiên Huế .................................................................................... 86

Hình 3.2. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực kinh doanh của

doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa Thiên Huế . 90

Hình 3.3. Kết quả phân tích tầm quan trọng và mức độ đáp ứng của các nhóm năng

lực kinh doanh thành phần theo mô hình IPA (Importance – Performance

Analysis) .................................................................................................. 91

Hình 3.4. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực định hướng

chiến lược của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa

Thiên Huế ................................................................................................. 92

Hình 3.5. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực phân tích –

sáng tạo của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa

Thiên Huế ................................................................................................. 95

Hình 3.6. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực tổ chức - lãnh

đạo của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ trên ở Thừa

Thiên Huế ................................................................................................ 95

Hình 3.7. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực thực hiện trách

nhiệm xã hội của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở

Thừa Thiên Huế ....................................................................................... 97

Hình 3.8. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực cam kết của

doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa Thiên Huế . 98

Hình 3.9. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực thiết lập quan

hệ của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa Thiên

Huế ........................................................................................................... 99

Hình 3.10. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực chuyên môn

nghiệp vụ của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa

Thiên Huế ................................................................................................ 99

x

Hình 3.11. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực cá nhân của

doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa Thiên Huế

............................................................................................................... 101

Hình 3.12. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực nắm bắt cơ hội

của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa Thiên

Huế ......................................................................................................... 101

Hình 3.13. Đánh giá tầm quan trọng và mức độ đáp ứng về năng lực học tập của

doanh nhân tại các DNNVV trong lĩnh vực dịch vụ ở Thừa Thiên Huế

............................................................................................................... 102

xi

DANH MỤC CÁC KÝ HIỆU, CÁC CHỮ VIẾT TẮT

ASK Thái độ - Kỹ năng – Kiến thức Attitude - Skill -

Knowledge

BSC Thẻ điểm cân bằng Balanced Scorecard

CNH-

HĐH

Công nghiệp hóa – Hiện đại hóa

CS Cộng sự

CFA Phân tích nhân tố khẳng định Confirmatory Factor

Analysis

CMNV Chuyên môn nghiệp vụ

DN Doanh nghiệp

DNNVV Doanh Nghiệp Nhỏ Và Vừa

DM Xu hướng đổi mới

DTPT Đào tạo phát triển

EFA Phân tích nhân tố khám phá Exploratory Factor

Analysis

HDDN Kết quả hoạt động kinh doanh của doanh

nghiệp

DHCL Định hướng chiến lược

KH Khách hàng

KSNT Kiểm soát nội tại

NLDN Năng lực kinh doanh của doanh nhân

NLCN Năng lực cá nhân

NLHT Năng lực học tập

NLCK Năng lực cam kết

NBCH Năng lực nắm bắt cơ hội

NCTD Nhu cầu thành đạt

PTST Phân tích và sáng tạo

QTNB Quy trình nội bộ

RR Rủi ro

SEM Mô hình cấu trúc tuyến tính Structural Equation Model

TL Tâm lý

TCLD Tổ chức và lãnh đạo

TC Tài chính

TNXH Trách nhiệm xã hội

TLQH Thiết lập quan hệ

XHCN Xã hội chủ nghĩa

Hệ số tải nhân tố Factor loading

Alfa Hệ số Cronbach’s Alpha

C.R Độ tin cậy tổng hợp Composite Reliability

AVE Tổng phương sai rút trích Average Variance Extract

1

PHẦN I. MỞ ĐẦU

1. Tính cấp thiết của đề tài

Ở Việt Nam, đặc biệt là các địa phương miền Trung, các doanh nghiệp nhỏ và vừa

trong lĩnh vực dịch vụ được xem là động lực then chốt cho tăng trưởng kinh tế, tăng cơ

hội việc làm, tăng nguồn thu ngân sách, đẩy mạnh xuất khẩu và tạo ra sự bùng nổ năng

suất địa phương và quốc gia. Số liệu cục thống kê tỉnh Thừa Thiên Huế (2017) [1] cho

thấy trong năm 2016, toàn tỉnh có đến gần 64% số doanh nghiệp có quy mô nhỏ và vừa

đang hoạt động trong lĩnh vực dịch vụ. Tổng vốn sản xuất kinh doanh của các doanh

nghiệp này trên địa bàn năm 2016 đạt gần 14.059 tỷ đồng, tổng doanh thu đạt 21.518 tỷ

đồng. Các doanh nghiệp này đã nộp ngân sách gần 1.023 tỷ đồng, trong tổng thu ngân

sách ước đạt 5.048,9 tỷ đồng của tỉnh. Ngoài ra, đã giải quyết việc làm cho 21.250 lao

động, trong đó các doanh nghiệp trong lĩnh vực bán buôn, bán lẻ; sửa chữa ô tô, xe máy

và xe có động cơ khác; dịch vụ lưu trú và ăn uống; vận tải kho bãi đóng vai trò tích cực

nhất cho quá trình giảm bớt áp lực về tỷ lệ thất nghiệp, đảm bảo cơ hội việc làm cho nhiều

vùng địa lý và nhiều đối tượng lao động ở vùng sâu vùng xa.

Với đặc thù nhỏ bé về quy mô, có đến 79,71% doanh nghiệp có quy mô siêu nhỏ

trong tổng số các doanh nghiệp dịch vụ ở Thừa Thiên Huế nên các doanh nhân tại các

doanh nghiệp này đồng thời vừa là người chủ vừa trực tiếp tham gia vào hoạt động

điều hành quản lý doanh nghiệp. Thực tế quản lý tại các doanh nghiệp nhỏ và vừa này

phản ánh tính tập quyền cao, hầu như mọi quyền ra quyết định đều tập trung trong tay

người chủ doanh nghiệp. Do đó, kết quả hoạt động kinh doanh, sự thành bại của các

doanh nghiệp này chịu sự chi phối rất lớn từ phía doanh nhân.

Các nghiên cứu trước đây về doanh nhân và doanh nghiệp cũng chỉ ra được

những kết quả tương tự khi cho rằng năng lực kinh doanh và một số đặc điểm cá nhân

khác của doanh nhân được xem như yếu tố tài sản vô hình, quý giá không chỉ với bản

thân doanh nhân mà còn của doanh nghiệp [16][96]. Vì vậy, những thành tựu đạt

được của doanh nghiệp phải kể đến vai trò và sự cống hiến của các doanh nhân - người

được xem là chủ thể của tiến trình khởi nghiệp và kinh doanh.

Tuy nhiên, cho đến nay chưa có một nghiên cứu thực nghiệm nào xây dựng và

phát triển thang đo đa chiều với các năng lực kinh doanh thành phần phù hợp để đo

lường năng lực kinh doanh của đội ngũ doanh nhân trong lĩnh vực dịch vụ trên địa bàn

tỉnh Thừa Thiên Huế [32]. Các nhóm năng lực kinh doanh thành phần cấu thành năng

2

lực kinh doanh chung của doanh nhân trong các tài liệu nghiên cứu liên quan rất đa

dạng và chưa thống nhất [141]. Hầu hết các thang đo năng lực kinh doanh đều được

nghiên cứu và phát triển trong bối cảnh xã hội phương Tây trong khi đó, Pearson và

Chatterjee (2001) [112] cho rằng năng lực kinh doanh của doanh nhân chịu sự chi phối

bởi một số điều kiện và hoàn cảnh nghiên cứu như văn hóa quốc gia, văn hóa doanh

nghiệp, môi trường kinh doanh… Bên cạnh đó, hầu hết các mô hình năng lực kinh

doanh được xây dựng và phát triển vào những năm 90 trong bối cảnh đặc thù của điều

kiện kinh tế, chính trị, xã hội… vào thời kỳ này. Theo Iverson (2000) [76] sẽ không

còn phù hợp nếu vẫn tiếp tục sử dụng các mô hình năng lực kinh doanh trước đó để

đánh giá năng lực kinh doanh của doanh nhân thế kỷ 21. Tương tự, Temtime và

Pansiri (2005) [141] cho rằng trước bối cảnh các biến số môi trường kinh doanh ngày

càng trở nên phức tạp, áp lực cạnh tranh ngày càng khốc liệt nên có sự phát triển và

mở rộng các nhóm năng lực kinh doanh cho phù hợp với hơi thở của thời đại. Điều

này đòi hỏi luận án cần có sự kế thừa và phát triển thang đo đa chiều với một số năng

lực kinh doanh thành phần mới cần bổ sung để đo lường năng lực kinh doanh mang

tính chất đặc thù của đội ngũ doanh nhân trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa

Thiên Huế.

Ngoài cách tiếp cận xã hội học, phương pháp tiếp cận tâm lý học cũng được sử

dụng và khai thác các yếu tố xúc cảm, nhận thức, động cơ, nhân cách như các tiền tố

của hành vi kinh doanh nên có thể giúp phản ánh trọn vẹn hơn bức chân dung của

doanh nhân trong quá trình hoạt động kinh doanh của họ [83]. Tuy nhiên, phương

pháp tiếp cận tâm lý, đặc biệt là tâm lý kinh doanh chưa được các nghiên cứu sử dụng

phổ biến như phương pháp tiếp cận xã hội học. Trong khi đó, không dễ để xây dựng

thang đo đa chiều phù hợp để đo lường đặc điểm tâm lý doanh nhân bởi vì có quá

nhiều đặc điểm tâm lý thành phần được các tác giả phân tích trong các nghiên cứu

khác nhau [71]. Đặc biệt, khai thác những đặc điểm tâm lý này đang là xu thế nghiên

cứu phổ biến hiện nay về doanh nhân, doanh nghiệp và kinh doanh [83]. Do đó, việc

xây dựng một thang đo đa chiều với các nhóm đặc điểm tâm lý thành phần phù hợp để

đánh giá đặc điểm tâm lý doanh nhân có tính cấp thiết cao trong luận án này.

Ngoài ra, để đánh giá kết quả hoạt động kinh doanh của doanh nghiệp thì việc chỉ

sử dụng các chỉ tiêu tài chính không đảm bảo được sự cân bằng lợi ích giữa các đối tác

bên trong và bên ngoài, giữa mục tiêu ngắn hạn và chiến lược lâu dài, giữa các phương

diện hoạt động của doanh nghiệp [80]. Dù rằng các chỉ tiêu phi tài chính đã bắt đầu

3

nhận được sự quan tâm của một số nghiên cứu gần đây nhưng vẫn còn rất hạn chế và

chỉ có một số ít nghiên cứu sử dụng kết hợp đồng thời cả 2 nhóm chỉ tiêu trên để đo

lường kết quả hoạt động kinh doanh của doanh nghiệp [20]. Do đó, Kaplan và Norton

(1993) [80] cho rằng việc phát triển thang đo đa chiều để đo lường kết quả kinh doanh

của doanh nghiệp dựa trên sự kết hợp đồng thời chỉ tiêu tài chính và phi tài chính, cân

bằng được các phương diện hoạt động của doanh nghiệp là rất cần thiết.

Nghiên cứu mối quan hệ giữa đặc điểm, năng lực kinh doanh của doanh nhân và

kết quả hoạt động kinh doanh của doanh nghiệp, Man (2001) [96], Ahmad (2007)

[16], Zoysa & Herath (2007) [158] và một số tác giả khác đã kiểm chứng sự ảnh

hưởng riêng lẻ hoặc của đặc điểm doanh nhân, hoặc của năng lực kinh doanh của doanh

nhân đến kết quả hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, việc đồng thời

kiểm chứng sự tác động của đặc điểm doanh nhân (đặc điểm nhân chủng học, đặc

điểm tâm lý) và năng lực kinh doanh của doanh nhân đến kết quả hoạt động kinh

doanh của doanh nghiệp vẫn chưa phổ biến mặc dù hướng nghiên cứu này sẽ giúp mô

tả trọn vẹn bức chân dung của doanh nhân và giải thích tốt hơn vai trò của doanh nhân

trong việc tạo ra kết quả kinh doanh của doanh nghiệp [96].

Thực tiễn kinh doanh cho thấy, bên cạnh những thành công đạt được thì việc

nhận diện được những khoảng trống còn thiếu hụt về đặc điểm, năng lực kinh doanh

của đội ngũ doanh nhân tại các doanh nghiệp dịch vụ có quy mô nhỏ và vừa trên địa

bàn Thừa Thiên Huế có ý nghĩa đặc biệt quan trọng. Điều này giúp họ có được góc

nhìn tổng hợp hơn về viễn cảnh kinh doanh và có sự chuẩn bị tốt hơn về hành trang tri

thức, kỹ năng và thái độ khi khởi nghiệp và trong quá trình vận hành hoạt động kinh

doanh của doanh nghiệp để đạt được thành quả cao.

Từ những phân tích trên, nghiên cứu “Ảnh hưởng của đặc điểm và năng lực kinh

doanh của doanh nhân đến hoạt động kinh doanh của các doanh nghiệp nhỏ và vừa

trong lĩnh vực dịch vụ ở Thừa Thiên Huế” được lựa chọn bởi nó có tính cấp thiết cả

về mặt lý luận và thực tiễn trong bối cảnh kinh doanh của đội ngũ doanh nhân và doanh

nghiệp dịch vụ có quy mô nhỏ và vừa trên địa bàn tỉnh Thừa Thiên Huế.

2. Mục tiêu nghiên cứu

Mục tiêu chung của luận án là phân tích và đánh giá ảnh hưởng của đặc điểm và

năng lưc kinh doanh của doanh nhân đến kết quả hoạt động kinh doanh của doanh

nghiệp nhỏ và vừa (DNNVV) trong lĩnh vực dịch vụ ở Thừa Thiên Huế và đề xuất một

số hàm ý quản trị nhằm nâng cao năng lực kinh doanh của đội ngũ doanh nhân trên địa

bàn nghiên cứu.

4

Để đạt được mục tiêu này luận án hướng đến các mục tiêu cụ thể như sau:

- Hệ thống hóa cơ sở lý luận và làm rõ khung lý thuyết để đo lường và đánh giá

đặc điểm, năng lực kinh doanh của doanh nhân, kết quả hoạt động kinh doanh của

doanh nghiệp và sự ảnh hưởng của những yếu tố trên đến kết quả hoạt động kinh

doanh của doanh nghiệp.

- Đánh giá đặc điểm, mức độ quan trọng và khả năng đáp ứng đối với từng nhóm

năng lực kinh doanh thành phần của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ

trên địa bàn tỉnh Thừa Thiên Huế

- Kiểm chứng và phân tích sự ảnh hưởng đồng thời của đặc điểm, năng lực kinh

doanh của doanh nhân đến kết quả hoạt động kinh doanh của các DNNVV trong lĩnh

vực dịch vụ trên địa bàn nghiên cứu.

- Ðề xuất một số hàm ý quản trị nhằm nâng cao năng lực kinh doanh của doanh

nhân tại các DNNVV trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa Thiên Huế.

3. Câu hỏi nghiên cứu

Nhằm giải quyết các mục tiêu nghiên cứu đặt ra, một số câu hỏi nghiên cứu được

đặt ra như sau:

- Lý thuyết/ khung nghiên cứu nào phù hợp để đo lường đặc điểm, năng lực kinh

doanh của doanh nhân, kết quả hoạt động kinh doanh của doanh nghiệp và ủng hộ cho

mối quan hệ giữa đặc điểm, năng lực kinh doanh của doanh nhân và kết quả hoạt động

kinh doanh của doanh nghiệp?

- Đặc điểm, mức độ quan trọng và khả năng đáp ứng đối với từng nhóm năng lực

kinh doanh thành phần của doanh nhân tại các DNNVV trong lĩnh vực dịch vụ trên địa

bàn tỉnh Thừa Thiên Huế như thế nào?

- Đặc điểm và năng lực kinh doanh của doanh nhân có ảnh hưởng đến kết quả

hoạt động kinh doanh của các DNNVV trong lĩnh vực dịch vụ trên địa bàn nghiên

cứu?

- Làm thế nào để nâng cao năng lực kinh doanh của doanh nhân tại các DNNVV

trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa Thiên Huế trong thời gian tới?

4. Đối tượng và phạm vi nghiên cứu

4. 1. Đối tượng nghiên cứu

Đối tượng nghiên cứu của luận án là đặc điểm, năng lực kinh doanh của doanh

nhân và sự ảnh hưởng của các yếu tố này đến kết quả hoạt động kinh doanh của các

doanh nghiệp nhỏ và vừa (DNNVV) trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa

Thiên Huế.

5

4.2. Phạm vi nghiên cứu

Về mặt nội dung:

Luận án nghiên cứu đặc điểm doanh nhân, năng lực kinh doanh của doanh nhân,

mối quan hệ giữa đặc điểm, năng lực kinh doanh của doanh nhân và kết quả hoạt động

kinh doanh của các DNNVV trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa Thiên

Huế. Trong đó:

- Doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ được phân loại theo tiêu

thức về quy mô lao động theo Nghị định 56/2009/NĐ-CP của Chính Phủ.

- Doanh nhân trong phạm vi luận án này là chủ doanh nghiệp và tham gia trực tiếp

vào hoạt động điều hành, quản lý doanh nghiệp.

- Hoạt động kinh doanh của doanh nghiệp (Firm Perfomance) được đo lường và

phản ánh thông qua chỉ tiêu kết quả và hiệu quả nhưng trong phạm vi của luận án này

hoạt động kinh doanh của doanh nghiệp được hiểu, giới hạn và tiếp cận ở góc độ kết

quả hoạt động kinh doanh của doanh nghiệp.

- Luận án chỉ tập trung phân tích sự ảnh hưởng của đặc điểm và năng lực kinh

doanh của doanh nhân đến kết quả hoạt động kinh doanh của doanh nghiệp do đó, mối

quan hệ giữa đặc điểm tâm lý của doanh nhân và năng lực kinh doanh của doanh nhân

sẽ không được giải quyết trong luận án.

Về mặt không gian: Luận án thu thập dữ liệu về đội ngũ doanh nhân và

DNNVV trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa Thiên Huế.

Về mặt thời gian: Dữ liệu thứ cấp trong giai đoạn 2013 – 2016 được thu thập để

phục vụ cho mục đích nghiên cứu. Dữ liệu sơ cấp được thu thập và phân tích trong

khoảng thời gian 2017-2018, hệ thống các hàm ý quản trị đề xuất đến năm 2025.

5. Đóng góp của luận án

Về mặt lý luận: Luận án này đóng vai trò quan trọng trong việc bổ sung những

tri thức mới vào hệ thống lý luận liên quan đến vấn đề khởi nghiệp và kinh doanh ở

Việt Nam. Cụ thể là:

Luận án đã tổng hợp, bổ sung và làm rõ các khái niệm nghiên cứu, khung lý

thuyết về doanh nhân, đặc điểm doanh nhân, năng lực kinh doanh của doanh nhân, kết

quả kinh doanh của doanh nghiệp và mối quan hệ giữa các khái niệm nghiên cứu này.

Trên cở sở kế thừa các nghiên cứu trước đây, tác giả đã xây dựng và phát triển

thang đo đa chiều để đo lường đặc điểm, năng lực kinh doanh của doanh nhân và kết

quả hoạt động kinh doanh của doanh nghiệp. Trong đó:

6

- Thang đo năng lực kinh doanh của doanh nhân được bổ sung 2 nhóm năng lực

kinh doanh thành phần mới để để phù hợp với bối cảnh hoạt động của doanh nhân tại

các doanh nghiệp dịch vụ có quy mô nhỏ và vừa trên địa bàn tỉnh Thừa Thiên Huế.

Thang đo năng lực kinh doanh của doanh nhân ngoài 8 nhóm năng lực kinh doanh

thành phần (Năng lực định hướng chiến lược, năng lực cam kết, năng lực phân tích -

sáng tạo, năng lực học tập, năng lực nhận thức cơ hội, năng lực tổ chức – lãnh đạo,

năng lực thiết lập quan hệ, năng lực cá nhân) được tổng hợp từ các nghiên cứu liên

quan thì năng lực thực hiện trách nhiệm xã hội và năng lực chuyên môn nghiệp vụ

được tác giả đề xuất bổ sung vào thang đo này. Do đó, thang đo năng lực kinh doanh

của doanh nhân được phát triển từ luận án vừa phản ánh tính đặc thù của các doanh

nhân tại các DNNVV trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa Thiên Huế vừa có

tính tổng hợp và cập nhật cao.

- Luận án cũng đã phát triển thang đo đa chiều để đo lường đặc điểm tâm lý của

doanh nhân với sự cấu thành của các nhóm các đặc điểm tâm lý thành phần có tính đại

diện cho doanh nhân như: Nhu cầu thành đạt, xu hướng chấp nhận rủi ro, xu hướng đổi

mới, xu hướng kiểm soát nội tại.

- Thang đo kết quả hoạt động kinh doanh của doanh nghiệp cũng được tiếp cận

đa chiều gồm 4 phương diện: Tài chính, khách hàng, quy trình nội bộ, học tập – phát

triển. Thông qua 4 phương diện này, kết quả hoạt động kinh doanh của doanh nghiệp

được đánh giá một cách toàn diện hơn cả về chỉ tiêu tài chính và phi tài chính, đảm

bảo được sự cân bằng giữa mục tiêu chiến lược và mục tiêu trước mắt, giữa các

phương diện hoạt động của doanh nghiệp, giữa lợi ích của các đối tác hữu quan bên

trong và bên ngoài doanh nghiệp.

Luận án đã tìm ra được những bằng chứng thống kê thuyết phục về sự ảnh hưởng

đồng thời của đặc điểm, năng lực kinh doanh của doanh nhân đến kết quả hoạt động

kinh doanh của DNNVV trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa Thiên Huế từ

việc khảo sát 418 doanh nhân. Đây là một đóng góp quan trọng của luận án giúp mô tả

trọn vẹn bức chân dung của doanh nhân và giải thích tốt hơn vai trò của doanh nhân

trong việc tạo ra kết quả kinh doanh của doanh nghiệp.

Về mặt thực tiễn:

Đối với doanh nhân:

Luận án đã làm rõ được nhiều vấn đề thực tiễn liên quan đến đặc điểm doanh nhân,

mức độ quan trọng và khả năng đáp ứng của từng nhóm năng lực kinh doanh thành phần

7

của doanh nhân tại các doanh nghiệp dịch vụ có quy mô nhỏ và vừa ở Thừa Thiên Huế.

Từ đó các doanh nhân và những người khởi nghiệp có được góc nhìn tổng hợp hơn về

viễn cảnh kinh doanh và có sự chuẩn bị hành trang tri thức, kỹ năng và thái độ phù hợp

khi khởi nghiệp kinh doanh và chinh phục các rào cản kinh doanh trên thương trường để

đạt được thành quả cao trong kinh doanh.

Luận án cũng đã đề xuất được các hàm ý quản trị quan trọng và phù hợp giúp các

doanh nhân và những người khởi nghiệp có cơ sở đáng tin cậy để hoàn thiện hơn về

năng lực kinh doanh, phát huy tốt hơn những lợi thế từ đặc điểm cá nhân và nâng cao

kết quả kinh doanh của doanh nghiệp.

Đối với nhà nghiên cứu khoa học, các viện và trung tâm đào tạo:

Đề tài là một tài liệu tham khảo bổ ích cho các nhà nghiên cứu khoa học, các

giảng viên và sinh viên quan tâm đến chủ đề khởi nghiệp bởi vì rất nhiều các vấn đề lý

luận và thực tiễn còn rất mới mẻ và hấp dẫn ở Việt Nam liên quan đến doanh nghiệp,

doanh nhân, vai trò của doanh nhân đối với kết quả hoạt động kinh doanh của doanh

nghiệp được tổng hợp trong luận án này.

Dựa vào kết quả của luận án, các viện, trung tâm đào tạo và trường đại học sẽ có

những định hướng thiết kế nội dung chương trình đào tạo, xây dựng chuẩn đầu ra cho

các học phần khởi sự doanh nghiệp phù hợp hơn với nhu cầu của nhà tuyển dụng,

người học và xã hội.

Đối với các nhà quản lý và hoạch định chính sách:

Kết quả nghiên cứu của luận án sẽ là cơ sở đáng tin cậy giúp các nhà quản lý và

hoạch định chính sách tại các sở ban ngành ban hành các chủ trương, chính sách phù

hợp, thiết thực giúp hoàn thiện năng lực kinh doanh cho đội ngũ doanh nhân và nâng

cao kết quả hoạt động kinh doanh các DNNVV trong lĩnh vực dịch vụ trên địa bàn tỉnh

Thừa Thiên Huế nói riêng và cả nước nói chung trong thời gian tới.

6. Kết cấu của luận án

Nội dung chính của luận án được kết cấu như sau:

Phần I. Mở đầu

Phần II. Nội dung và kết quả nghiên cứu

Chương 1. Tổng quan tài liệu nghiên cứu ảnh hưởng của đặc điểm, năng lực

kinh doanh của doanh nhân đến kết quả hoạt động kinh doanh của doanh nghiệp.

Chương 2. Đặc điểm của đội ngũ doanh nhân, doanh nghiệp nhỏ và vừa trong

lĩnh vực dịch vụ ở Thừa Thiên Huế và phương pháp nghiên cứu.

8

Chương 3. Kết quả phân tích sự ảnh hưởng của đặc điểm và năng lực kinh

doanh của doanh nhân đến kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và

vừa trong lĩnh vực dịch vụ ở Thừa Thiên Huế.

Chương 4. Một số hàm ý quản trị nâng cao năng lực kinh doanh của doanh

nhân tại các doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ ở Thừa Thiên Huế.

Phần III. Kết luận và kiến nghị

9

PHẦN II. NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

CHƯƠNG 1

TỔNG QUAN TÀI LIỆU NGHIÊN CỨU ẢNH HƯỞNG CỦA ĐẶC ĐIỂM,

NĂNG LỰC KINH DOANH CỦA DOANH NHÂN ĐẾN KẾT QUẢ HOẠT

ĐỘNG KINH DOANH CỦA DOANH NGHIỆP

1.1 Cơ sở lý thuyết về doanh nhân

1.1.1 Khái niệm về doanh nhân

Ahmad (2007) [16] cho rằng vẫn còn nhiều khác biệt trong các khái niệm về

doanh nhân và không có một khái niệm nào được xem là hoàn hảo để phản ánh đầy đủ

chân dung của một doanh nhân bởi sự đa dạng và phức tạp trong chức năng và nhiệm

vụ mà một doanh nhân phải thực hiện trên con đường khởi nghiệp. Một số tác giả thì

cho rằng sự đa dạng trong các định nghĩa là để mô tả một cách đầy đủ những phẩm

chất mà một doanh nhân cần có trong tiến trình kinh doanh [22]. Khái niệm doanh

nhân được phản ánh ở bảng 1.1 dựa trên các quan điểm và cách tiếp cận khác nhau của

nhiều tác giả.

Bảng 1.1. Tổng hợp các khái niệm về doanh nhân

Khái niệm doanh nhân Nguồn

Doanh nhân là người mua các yếu tố đầu vào ở một mức giá cụ thể rồi thông

qua quá trình sản xuất để tạo ra sản phẩm và bán ra thị trường với những

mức giá khác nhau dựa trên cơ sở chi phí sản xuất

Cantillon (1755)

[42]

Doanh nhân là người đổi mới, năng động, biết tạo dựng sự nghiệp kinh

doanh và tận dụng cơ hội làm bệ đỡ cho những ý tưởng mới mẻ

Schumpeter (1934)

[126]

Doanh nhân là một cá nhân với tính cách năng động và là con người của

hành động

Hoselitz (1951) [72]

Doanh nhân là người sáng tạo nên cái mới, sự khác biệt, họ thay đổi giá trị…

và nhận thấy rằng sự thay đổi là một điều hiển nhiên

Drucker (1985) [54]

Doanh nhân là người chấp nhận rủi ro liên quan đến sự không chắc chắn,

người cung cấp tài chính, người cải tiến, người ra quyết định, nhà lãnh đạo,

nhà quản trị, người tổ chức và kết hợp nguồn lực kinh tế, là chủ của doanh

nghiệp, là người tập hợp các yếu tố phục vụ sản xuất, nhà thầu, nhà đầu cơ,

người điều phối nguồn lực

Hébert & Link

(1989) [66]

Doanh nhân là người sáng tạo, người đổi mới, người tạo ra sự thay đổi và

cũng là người có năng lực nhận diện các cơ hội và tổ chức nguồn lực để đạt

được mục tiêu

O' Connor & Fiol

(2002) [109]

Doanh nhân là người có thói quen sáng tạo và cải tiến để tạo dựng điều gì đó

trên cơ sở của việc nhận thức những cơ hội có giá trị xung quanh

Bolton & Thompson

(2004) [34]

10

Doanh nhân là người tham gia vào tiến trình khởi sự kinh doanh trong bối

cảnh phải luôn đương đầu với rủi ro và sự không chắc chắn nhằm đạt được

lợi nhuận và sự tăng trưởng thông qua việc xác định được những cơ hội quan

trọng và huy động những nguồn lực cần thiết.

Zimmerer &

Scarborough (2005)

[157]

Doanh nhân là người chủ của doanh nghiệp và làm công việc quản trị trong

doanh nghiệp. Họ là những người có năng khiếu đặc biệt về kinh doanh, có

kỹ năng đặc biệt về kinh doanh, có kinh nghiệm phong phú để ứng dụng

trong kinh doanh.

Hoàng Văn Hoa

(2010) [4]

(Nguồn: Tổng hợp bởi tác giả)

Rõ ràng, mỗi nhóm tác giả có những cách định nghĩa khác nhau về doanh nhân

nhưng điểm chung lớn nhất giữa các khái niệm này đều cho rằng doanh nhân là người

kết hợp các yếu tố sản xuất và tổ chức quá trình sản xuất, kinh doanh để tạo ra giá trị

mới cao hơn, không phân biệt hình thức sở hữu, loại hình và quy mô kinh doanh. Họ

cũng là những người dám chấp nhận rủi ro và là người đổi mới sáng tạo.

Từ những phân tích trên, trong phạm vi luận án này để phù hợp với đặc trưng của

doanh nghiệp nhỏ và vừa, doanh nhân được hiểu là người chủ, tham gia quản lý và điều

hành hoạt động kinh doanh của doanh nghiệp nhằm mục tiêu lợi nhuận; phải luôn

đương đầu với rủi ro và sự không chắc chắn trong tiến trình kinh doanh để đạt được sự

tăng trưởng; đồng thời họ cũng phải là người gắn liền với quá trình sáng tạo và đổi mới

để thành công trên cơ sở của việc nhận thức những cơ hội kinh doanh có giá trị.

1.1.2 Đặc điểm doanh nhân

1.1.2.1 Khái niệm đặc điểm doanh nhân

Theo từ điển Oxford cho người học nâng cao [147], đặc điểm cá nhân là những

nét đặc trưng hoặc là phẩm chất của một người nào đó.

Từ sự kết hợp của định nghĩa về đặc điểm cá nhân trong từ điển Oxford cho

người học nâng cao [147] và những quan niệm về doanh nhân thì đặc điểm doanh

nhân được xem như là những nét đặc trưng hoặc là phẩm chất thuộc về doanh nhân.

1.1.2.2 Phân loại đặc điểm doanh nhân

Phương pháp tiếp cận đặc điểm cá nhân được đánh giá là phổ biến trong các

nghiên cứu về doanh nhân và khởi nghiệp kinh doanh. Phương pháp này cho rằng một

số đặc điểm cá nhân sẽ giúp tạo ra sự khác biệt giữa doanh nhân và các đối tượng khác.

Trong phương pháp phân tích đặc điểm cá nhân, phương pháp tiếp cận xã hội học và

phương pháp tâm lý học được sử dụng nhiều trong các nghiên cứu về chủ đề này. Theo

các phương pháp này có các nhóm đặc điểm cơ bản sau:

11

a. Đặc điểm nhân chủng học

Nhóm đặc điểm này bao gồm: tuổi tác, nền tảng gia đình, giới tính, kinh nghiệm

công việc, trình độ học vấn. Những đặc trưng này sẽ ảnh hưởng đến ý định và hành vi

kinh doanh của doanh nhân cũng như kết quả kinh doanh của doanh nghiệp.

Tuổi tác

Tuổi tác được sử dụng như một trong những biến số quan trọng trong nghiên cứu

khoa học xã hội đương đại để phân loại và giải thích sự khác biệt trong hành vi và ý

định kinh doanh giữa các cá nhân. Tuổi tác tăng lên kéo theo là sự tích lũy của kỹ

năng, kiến thức và một số phẩm chất cá nhân khác. Khi người ta già đi thì ý định khởi

nghiệp có xu hướng giảm dần [139]. Ở các nước phát triển, độ tuổi khởi nghiệp phổ

biến từ 25-34, trong khi đó ở các nước đang phát triển thì độ tuổi từ 35-44 lại phổ biến

[35]. Ở Việt nam, theo báo cáo chỉ số khởi nghiệp Việt Nam (2015) của VCCI (2016)

[15], nhóm người khởi nghiệp ở độ tuổi 25-34 là phổ biến nhất ở Việt Nam (chiếm

18%), xếp thứ hai là nhóm người ở tuổi 35-44 (chiếm 16%) và tiếp đến là nhóm tuổi

18-24, 45-54 và 55-65 chiếm tỷ lệ lần lượt là 13%, 8%, 8% trong tổng số 2000 người

tham gia khảo sát. Đây cũng là một thực trạng chung về độ tuổi khởi nghiệp kinh

doanh trên thế giới, riêng đối với nhóm người ở độ tuổi 45-54 xếp thứ 3 nhưng nhóm

tuổi này lại có tỷ lệ thấp nhất trong bối cảnh khởi nghiệp Việt Nam. Ngoài ra, tổ chức

này cho thấy rằng so với nhóm doanh nhân từ trung niên trở lên 35-64 thì nhóm doanh

nhân trẻ tuổi từ 18-34 nhạy bén hơn với các cơ hội kinh doanh, có ý định khởi nghiệp

cao hơn, dám mạo hiểm hơn trong kinh doanh, tuy nhiên lại non kém hơn về năng lực

kinh doanh.

Nền tảng gia đình

Gia đình có truyền thống kinh doanh được xem là bệ đỡ đầu tiên, là nguồn động

viên khích lệ cho các doanh nhân khởi sự doanh nghiệp, và vai trò này càng đặc biệt

quan trọng trong bối cảnh kinh doanh của các doanh nghiệp có quy mô nhỏ. Trong các

nghiên cứu của Davidsson (1995) [52] và Blackman (2003) [33] thì những doanh nhân

thành đạt phần lớn đều xuất thân từ những gia đình có bố mẹ hoặc người thân làm kinh

doanh và và khả năng sống sót cũng như cơ hội thành công trên thương trường của

nhóm doanh nhân này cũng sẽ cao hơn so với nhóm còn lại. Theo nghiên cứu của Pant

(2015) [110], có ít nhất 3 lý do chứng minh cho tầm quan trọng của nền tảng gia đình

đối với các quyết định kinh doanh của doanh nhân và kết quả kinh doanh của doanh

nghiệp. Đầu tiên, khi tham gia vào các hoạt động khởi nghiệp, gia đình tạo thành một

12

nhóm doanh nhân rất đặc thù. Vì có cùng huyết thống, sự gắn bó mật thiết, và chia sẻ

cùng một nền tảng giá trị và văn hóa nên mức độ cam kết gắn bó và niềm tin giữa các

thành viên trong doanh nghiệp sẽ cao hơn bất kỳ nhóm doanh nhân nào khác. Thứ hai,

gia đình cung cấp cho doanh nhân các nguồn lực cần thiết cho tiến trình kinh doanh và

để tạo đà và lợi thế tăng trưởng. Nguồn lực này có thể là nguồn nhân sự giá rẻ, trung

thành, tin cậy từ các thành viên trong gia đình; nguồn hỗ trợ tài chính; mạng lưới các

mối quan hệ với đối tác, khách hàng sẵn có của gia đình… Ngoài ra, kinh nghiệm

thương trường để lại từ thế hệ cha anh cũng là nguồn tài sản vô giá cho các doanh nhân.

Thứ ba, truyền thống kinh doanh của gia đình có thể được xem là một trong những yếu

tố tiếp lửa và truyền cảm hứng khởi nghiệp cho các thành viên. Người ta tin rằng nếu

một cá nhân trưởng thành trong một gia đình đề cao tinh thần và văn hóa đổi mới và nét

văn hóa này được chuyển đổi thành công thành một đế chế kinh doanh vĩ đại hoặc một

khối tài sản khổng lồ thì hậu duệ của gia đình có xu hướng tiếp bước và phát huy.

Truyền thống gia đình sẽ là nguồn cảm hứng cho nhiều người trong số họ tạo ra một

doanh nghiệp khởi nghiệp riêng, nơi họ không chỉ kế thừa truyền thống kinh doanh vẻ

vang mà còn có cơ hội để chứng minh khí phách của doanh nhân.

Giới tính

Giới tính có thể tạo nên sự khác biệt về năng lực, hành vi và ý định kinh doanh

của doanh nhân [55]. Các nghiên cứu cho thấy tinh thần khởi nghiệp của nam cao hơn

nữ doanh nhân [150] [52]. Ngoài ra, kết quả hoạt động kinh doanh của doanh nghiệp

do nữ làm chủ không tốt bằng nam doanh nhân bởi vì phụ nữ thường khởi nghiệp ở độ

tuổi sớm hơn, thiếu kinh nghiệm thương trường, chiếm tỷ lệ lớn trong lĩnh lực bán lẻ

và dịch vụ, hạn chế về cơ hội tiếp cận các yếu tố nguồn lực kinh doanh do rào cản của

sự bất bình đẳng giới [43]. Tuy nhiên, một số khác lại cho rằng chẳng có sự khác biệt

nào giữa nữ và nam doanh nhân, thậm chí nữ doanh nhân thường có xu hướng quan

tâm đến chất lượng, sự cẩn trọng và tỉ mỉ của họ rất phù hợp để quản trị rủi ro trong

kinh doanh, không thua kém về kinh nghiệm quản lý, có năng lực thực hiện trách

nhiệm xã hội cao hơn, xem đổi mới như là xu hướng tất yếu để phát triển [44] [155].

Bên cạnh đó, ý định khởi nghiệp của nữ giới cũng rất quyết liệt ở các quốc gia đang

phát triển để thoát nghèo và có được sự tự chủ về mặt tài chính [44].

Kinh nghiệm kinh doanh

Kinh nghiệm có thể mang lại tác động tích cực hoặc tiêu cực hoặc không ảnh

hưởng gì đến hoạt động kinh doanh của doanh nhân [77]. Kinh nghiệm có thể giúp

13

nhà quản trị né tránh hay giải quyết một số khó khăn một cách nhanh chóng và giúp

nâng cao kết quả hoạt động kinh doanh [51] [87] [67] nhưng cũng có thể kìm hãm sự

sáng tạo và giảm đi khả năng thích nghi của doanh nhân bởi họ bị rập khuôn theo

những giải pháp đã từng thực hiện hay đã thử nghiệm trong quá khứ [40]. Mặt khác,

một số nghiên cứu thì cho rằng số năm kinh nghiệm không đóng vai trò quyết định đến

sự tồn vong và phát triển của doanh nghiệp nhỏ và vừa [130].

Trình độ học vấn

Trình độ học vấn được xem như nền tảng của kiến thức, kỹ năng, thái độ của

doanh nhân [51]. Do đó, đặc điểm này là một loại tài sản cá nhân đặc biệt quan trọng

cần được trau dồi và phát triển. Kết quả khảo sát của GEM (2016) cho thấy ở các nước

có thu nhập cao, 75% doanh nhân có trình độ từ cấp 2 trở lên và các chương trình đào

tạo kiến thức và kỹ năng khởi nghiệp được trang bị rất sớm trong hệ thống giáo dục

của họ. Trong khi đó, một nửa doanh nhân ở các quốc gia có thu nhập thấp thì chưa

học hết cấp 2. Ở các nước có thu nhập trung bình, phần lớn trình độ học vấn của các

doanh nhân rơi vào khoảng giữa của 2 nhóm quốc gia trên và có xu hướng ngày càng

nâng cao về trình độ.

b. Đặc điểm tâm lý

Ngoài cách tiếp cận phổ biến về đặc điểm nhân khẩu học của doanh nhân thì

một số nghiên cứu khác dành sự quan tâm đặc biệt đến đặc điểm tâm lý để nhấn

mạnh vào khía cạnh cảm xúc và tinh thần của các doanh nhân trên cơ sở tiếp cận

động cơ, thuộc tính cá nhân, giá trị cá nhân, mục tiêu và thái độ [84]. Trong đó, mô

hình về hệ thống nhân cách doanh nhân (Entrepreneurial Personality System - EPS)

đóng vai trò là lý thuyết nền tảng cho các nghiên cứu về đặc điểm tâm lý doanh

nhân. Theo Timmons (2011) [143], mô hình này đã kết nối hai luồng nghiên cứu

riêng biệt liên quan đến tính cách doanh nhân: Nghiên cứu về các đặc điểm rộng

như mô hình 5 tính cách (Big Five Personality Model) của McCrae và Costa (1987)

và nghiên cứu về các đặc điểm cụ thể như nhu cầu thành đạt của McClelland (1987),

xu hướng chấp nhận rủi ro của Knight (1957), xu hướng kiểm soát nội tại của Rotter

(1954), xu hướng đổi mới sáng tạo của Schumpeter (1934).

Timmons và cộng sự (2011) [143] đã tổng hợp một số đặc điểm tâm lý của

doanh nhân dựa trên nền tảng của hệ thống nhân cách doanh nhân (EPS) trong bảng

1.2.

14

Bảng 1.2. Tổng hợp một số nhóm đặc điểm tâm lý doanh nhân STT Nhóm đặc điểm tâm lý Tác giả

1 Xu hướng chấp nhận rủi ro

Mill (1848), Palmer (1971), Thomas &

Mueller (2000), Casson (1982), Begley &

Boyd (1987), Thomas & Mueller (2000),

Begley & Boyd 1987); Lumpkin & Dess

(1996); Nandram & Samson (2000)

2 Tham vọng quyền lực

Weber (1917), Hartman (1959), Winter

(1973), Roper (1998), Gilin (2007), Hornaday

& Aboud (1971), Casson (1982), Gartner

(1985), Thomas & Mueller (2000)

3 Sáng tạo và đổi mới

Schumpeter (1936), Hornaday & Aboud

(1971), Casson (1982), Thomas & Mueller

(2000), Begley & Boyd(1987); Lumpkin &

Dess(1996); Nandram & Samson(2000)

4 Tinh thần trách nhiệm Sutton (1954), Davids (1963), Davids (1963)

5 Nhu cầu thành đạt

McClelland (1961), Davids (1963), Pickle

(1964), Caid (1988), Hornaday & Aboud

(1971), Mitchell, Frija & Mitchell (2005),

Begley & Boyd (1987); Lumpkin & Dess

(1996); Nandram & Samson (2000)

6 Xu hướng kiểm soát nội tại

Davids (1963), Borland (1974), Thomas &

Mueller (2000), Lee and Tsang (2001), Begley

& Boyd (1987); Lumpkin & Dess (1996);

Nandram & Samson (2000)

7 Sự tự chủ, hiếu chiến Hornaday & Aboud (1971)

8 Linh hoạt Gartner (1985)

9 Khả năng chấp nhận sự mơ hồ Begley & Boyd (1987)

10 Trực giác Mitchell, Frija & Mitchell (2005)

(Nguồn: Tác giả tổng hợp từ Timmons và cộng sự năm 2011[143])

Mặc dù có hơn mười nhóm các đặc điểm tâm lý được các nhà nghiên cứu quan

tâm, Korunka và cộng sự (2003) [83] cho rằng có bốn đặc điểm tâm lý nổi trội và kinh

điển bao gồm: Nhu cầu thành đạt, xu hướng kiểm soát nội tại, xu hướng chấp nhận rủi

ro, xu hướng đổi mới luôn được đề cập trong rất nhiều nghiên cứu của Begley và

Boyd (1987), Brockhaus và Horwitz (1986); Duchesneau và Gartner (1990).

Nhu cầu thành đạt (Need for Achivement)

Đây là đặc điểm tâm lý có lịch sử lâu đời nhất và có mối quan hệ mật thiết với vấn

đề khởi nghiệp và kinh doanh [99]. Chell và cộng sự (1991) [47] nhấn mạnh rằng

những người có được nhu cầu này thì không thích sự thành công một cách ngẫu nhiên

hay may mắn mà họ luôn phấn đấu bằng chính năng lực của mình để đạt được mục tiêu.

Nhu cầu này có mối liên hệ với nhu cầu tự hoàn thiện trong tháp nhu cầu của Maslow và

nó được thừa nhận như là một yếu tố thôi thúc và tiếp lửa cho cá nhân trở thành doanh

nhân thành đạt. Đặc điểm này không chỉ đơn thuần là một đặc điểm cố hữu mà nó có thể

được rèn dũa và phát triển [148]. Theo Koh (1996) [82], những cá nhân có nhu cầu này

cao sẽ rất tập trung và mang trong mình những tham vọng mạnh mẽ để thành công và

15

điều này khiến họ sẵn sàng mạo hiểm và chấp nhận rủi ro. Có từ 20 đến 23 nghiên cứu

quan trọng về vấn đề khởi nghiệp được tổng hợp bởi Koh (1996) [82] đề cập đến mối

quan hệ giữa nhu cầu thành đạt và vấn đề khởi nghiệp kinh doanh.

Xu hướng kiểm soát nội tại (Internal Locus of Control)

Rotter (1966) [122] đã phát triển quan điểm về xu hướng kiểm soát như một phần

quan trọng của lý thuyết xã hội học về con người. Đặc điểm này là mức độ mà các cá

nhân tin rằng hành động hoặc đặc điểm cá nhân của họ ảnh hưởng đến kết quả đạt được

[127]. Henry và cộng sự (2003) [67] tiến hành phân biệt giữa xu hướng kiểm soát nội

tại và xu hướng kiểm soát ngoại tại phát hiện rằng những cá nhân có xu hướng kiểm

soát nội tại cao thì tin vào khả năng, kỹ năng và nỗ lực của bản thân trong việc tạo ra

những tác động tích cực để vượt qua số phận và chinh phục mọi thách thức. Ngược lại,

những người có xu hướng kiểm soát ngoại tại cao thì tin rằng kết quả của cuộc đời họ

chủ yếu chịu sự định đoạt của các tác lực bên ngoài như là hoàn cảnh khách quan, số

phận. Những cá nhân có được xu hướng kiểm soát nội tại tốt sẽ có tinh thần trách nhiệm

cao với sự thành công hay thất bại của bản thân, có thể tạo ra những thành quả tốt đẹp

bằng khả năng và sự cố gắng của chính mình.

Xu hướng chấp nhận rủi ro (Risk- taking Propensity)

Xu hướng chấp nhận rủi ro được định nghĩa là khả năng mà một cá nhân chấp

nhận đối mặt với những những tình huống tiềm ẩn nhiều rủi ro hay nguy cơ thất bại

[37]. Doanh nhân là những người có khả năng chấp nhận rủi ro và khả năng đối đầu

với sự bất định hơn những người không phải là doanh nhân [49]. Brockhaus (1980)

[37] cho rằng những nhà sáng nghiệp sẽ sẵn sàng chấp nhận rủi ro trong một hoạt

động hay lĩnh vực nào đó nếu họ có kiến thức chuyên sâu về lĩnh vực đó và ngược lại.

Ngoài ra, những doanh nhân với đặc điểm này thì chấp nhận những rủi ro được tính

toán trước với một thái độ cẩn trọng và suy nghĩ thấu đáo khi họ quyết định tham gia

vào một hoạt động kinh doanh mạo hiểm [90]. Chiến lược của họ là cùng với nhà đầu

tư, nhà cung ứng, đối tác kinh doanh chia sẻ những rủi ro tài chính và kinh doanh.

Người có xu hướng chấp nhận rủi ro thì cũng biết cách giảm thiểu rủi ro và có khả

năng chịu đựng sự không chắc chắn. Những người này có khả năng thực hiện những

công việc trong những môi trường căng thẳng và điều này khiến họ trở nên thành công

hơn và khả năng sống sót cao hơn trong kinh doanh [90].

Xu hướng đổi mới (Innovativeness)

Xu hướng đổi mới là tâm điểm của doanh nhân và là đặc điểm kinh doanh thiết

yếu [126] [50]. Xu hướng này đề cập đến những nhận thức, nhu cầu thực hiện các

16

hoạt động mới mẻ, độc đáo và đột phá trong kinh doanh. Một số nghiên cứu cho thấy

rằng xu hướng này của doanh nhân cao hơn hẳn so với các đối tượng khác không phải

là doanh nhân [50]. Tuy nhiên, xu hướng đổi mới của các doanh nhân không đồng

nhất bởi sự khác biệt về trình độ, mức độ chấp nhận rủi ro và kinh nghiệm quản lý

[50]. Những điều kiện cần thiết để thực hiện hoạt động đổi mới thành công là: Phải có

có một chiến lược kinh doanh rõ ràng, nguồn lực đủ lớn để đối mới sáng tạo, các thành

viên trong tổ chức phải có năng lực đổi mới, sự thấu hiểu nhu cầu thị trường, sự dự

báo nhu cầu tương lai, các tiêu chí đánh giá hoạt động cải tiến, khung thời gian cụ thể

cho từng hoạt động đổi mới [50].

1.1.3 Năng lực kinh doanh của doanh nhân

1.1.3.1. Khái niệm năng lực

Năng lực là thuật ngữ được sử dụng phổ biến trong khoa học quản trị từ rất lâu và

được định nghĩa rất đa dạng tùy thuộc vào đặc thù, tính chất công việc của các cá nhân ở

những bối cảnh khác nhau. Năng lực là yếu tố tiềm ẩn trong mỗi con người, nó có thể do

bẩm sinh và cũng có thể do quá trình học tập, tích lũy và rèn luyện mà có được. Có thể

chia năng lực thành nhiều nhóm như: năng lực quản lý, năng lực chuyên môn, năng lực

tư duy… Tuy nhiên, cơ sở khoa học của các định nghĩa và các cách phân chia các nhóm

năng lực thành phần đều dựa trên cách tiếp cận mô hình năng lực cá nhân (mô hình

ASK). Trên cơ sở kế thừa kết quả xây dựng bước đầu về mô hình năng lực cá nhân

ASK, Bass (1990) [24] đã phát triển và sử dụng mô hình này trong quản trị nhân sự

nhằm đào tạo và phát triển năng lực cá nhân. Mô hình đưa ra các tiêu chuẩn nghề nghiệp

cho các chức danh công việc trong tổ chức dựa trên ba nhóm tiêu chuẩn chính: Phẩm

chất hay thái độ (Attitude), kỹ năng (Skills) và kiến thức (Knowledges). Theo mô hình

này, năng lực là tổng hợp các kiến thức, kỹ năng, thái độ mà một cá nhân cần có.

(Nguồn: Bass B.M.,1990 [24])

Hình 1.1. Mô hình năng lực cá nhân (ASK)

17

Chi tiết hóa phù hợp với bối cảnh và mục tiêu nghiên cứu, dựa trên nền tảng của

mô hình năng lực cá nhân ASK, khái niệm về năng lực được phát triển khá đa dạng

như sau.

Bảng 1.3. Tổng hợp một số khái niệm về năng lực

Tác giả Khái niệm

Boyatzis (1982) [36] Năng lực là những thuộc tính của con người như là động cơ, kỹ năng, hình

ảnh cá nhân, vai trò xã hội hay kiến thức

Woodruffe (1993) [152]

Năng lực là tổng của những hành vi cần thiết để cá nhân hoàn thành nhiệm

vụ hay thực hiện những chức năng cần thiết phù hợp với vị trí công việc

Thompson & cs (1997) [142]

Năng lực là một tập thống nhất của hành vi mà có thể ảnh hưởng trực tiếp

đến sự hoàn thành một cách thành công mục tiêu đặt ra

Parry (1998) [111]

Năng lực là tổng hợp của kiến thức, thái độ, kỹ năng liên quan mà có thể :

(1) ảnh hưởng đến phần quan trọng của công việc, (2) tương quan với hiệu

quả công việc,(3) có thể phát triển thông qua quá trình đào tạo

Pickett (1998) [114] Năng lực là tổng của kinh nghiệm, kiến thức, kỹ năng, gía trị và thái độ

mà mỗi một cá nhân đạt được trong suốt đời người

Brophy &

Kiely(2002) [38]

Năng lực là kỹ năng, kiến thức, hành vi và thái độ cần có để hoàn thành

nhiệm vụ một cách hiệu quả

Man & cs (2002) [95] Năng lực cá nhân là sự kết tinh của đặc điểm cá nhân, kiến thức, kỹ năng

và tính cách

Mitchelmore &

Rowley(2010) [104]

Năng lực còn được biết đến như những hành vi cá nhân mà họ nên có và

có thể đạt được

(Nguồn: Tổng hợp bởi tác giả)

Dựa trên các quan niệm hay định nghĩa về năng lực, có thể thấy rằng năng lực

được hiểu một cách tổng quát như sau: Năng lực là sự hợp nhất của kiến thức, kỹ

năng, thái độ, hành vi và một số phẩm chất cá nhân khác của con người nhằm đáp

ứng những yêu cầu của hoạt động và đảm bảo cho hoạt động đạt được những kết quả

cao. Sự kết hợp giữa các yếu tố này càng cao bao nhiêu thì năng lực càng cao bấy

nhiêu và ngược lại.

Khái niệm hay định nghĩa trên vừa là sự tổng hợp, kế thừa của các khái niệm,

vừa là gắn kết giữa các yếu tố cấu thành. Điều này làm cho khái niệm phản ánh có tính

bao quát và toàn diện hơn.

1.1.3.2. Khái niệm năng lực kinh doanh

Trên nên tảng lý thuyết về năng lực của Boyatzis (1982) [36], Bird (1995) [32]

đã định nghĩa năng lực kinh doanh của doanh nhân là những hành vi được kết tinh từ

một số đặc điểm cá nhân như là niềm tin, động cơ, vai trò xã hội, kiến thức, kỹ năng và

tính cách giúp doanh nhân thực hiện hoạt động kinh doanh một cách hiệu quả và thành

công. Cũng theo quan niệm của Bird thì một số hành vi hay đặc điểm của năng lực

kinh doanh là bẩm sinh trong khi một số khác thì có thể được phát triển trong quá trình

học tập và đào tạo.

18

Tương tự, Man và cộng sự (2002) [95] cho rằng năng lực kinh doanh là sự tựu

trung của kiến thức, kỹ năng, tính cách được hình thành từ sự giáo dục, nền tảng gia

đình, kinh nghiệm và một số đặc điểm nhân chủng học khác để doanh nhân hoàn thành

được các mục tiêu kinh doanh và gặt hái được thành công.

Trên cơ sở tham khảo nghiên cứu của Bird (1995) [32], Mitchelmore và Rowley

(2010) [104] định nghĩa năng lực kinh doanh là sự kết tinh của những đặc điểm cần

thiết như là kiến thức, động cơ, tính cách, hình ảnh cá nhân, vai trò xã hội và kỹ năng

giúp doanh nhân thành lập, duy trì và phát triển hoạt động kinh doanh của mình.

Một tiếp cận khác căn cứ theo sự phân biệt những đặc tính mang tính di truyền với

những đặc tính có thể đạt được của năng lực kinh doanh của doanh nhân thông qua đào

tạo, bồi dưỡng, Muzychenko và Saee (2004) [107]chia năng lực kinh doanh của doanh

nhân thành những nhân tố bên trong và những nhân tố bên ngoài. Nguồn gốc nguyên

thủy của tính cách, thái độ, hình ảnh cá nhân và vai trò xã hội được biết đến như là

“những nhân tố bên trong” nên chúng mang tính bẩm sinh. Những nhân tố như là kỹ

năng, kiến thức và kinh nghiệm hình thành thông qua quá trình trải nghiệm công việc,

lĩnh hội từ lý thyết hay thực hành thì được biết đến như là “những nhân tố bên ngoài”.

Tiếp cận theo góc độ tổng thể, Ahmad (2007) [16] cho rằng năng lực kinh doanh

của doanh nhân là sự tựu trung của thái độ và hành vi giúp doanh nhân đạt được và duy

trì sự thành công trong kinh doanh. Một trong những thách thức lớn nhất khi đánh giá

năng lực kinh doanh của doanh nhân là việc đo lường các thuộc tính cá nhân bên trong

góp phần định hướng hành vi. Bởi vì những thuộc tính này không thể quan sát trực tiếp

nên chúng thường được đo lường thông qua sự tường thuật cá nhân, phân tích nội tâm

và biểu hiện hành vi.

Đúc kết từ những khái niệm trên ta có thể thấy rằng năng lực kinh doanh của

doanh nhân có những đặc điểm cơ bản sau:

- Năng lực kinh doanh đề cập những đặc điểm tổng hợp của doanh nhân và có

ảnh hưởng đến kết quả kinh doanh của doanh nhân

- Năng lực kinh doanh được bộc lộ thông qua hành vi của doanh nhân do đó nó

có thể quan sát và đo lường được

- Năng lực kinh doanh giúp đạt được mục đích và hoàn thành mục tiêu kinh

doanh của doanh nhân

- Năng lực kinh doanh của doanh nhân là tài sản của tổ chức và năng lực kinh

doanh có thể được nuôi dưỡng và phát triển.

19

Trên cơ sở phân tích và tổng hợp những định nghĩa khác nhau về năng lực kinh doanh

của các nghiên cứu trước đây, đặc biệt là cách tiếp cận hành vi của Bird (1995) [32], trong

khuôn khổ của luận án này “Năng lực kinh doanh là sự hợp nhất giữa kiến thức, kỹ năng,

thái độ, hành vi và một số phẩm chất cá nhân của doanh nhân nhằm đáp ứng những yêu

cầu của hoạt động kinh doanh và duy trì sự thành công trong kinh doanh”.

Sở dĩ cách tiếp cận trên được lựa chọn vì những lý do sau. Thư nhất, các thuộc

tính năng lực trên biểu hiện cụ thể qua hành vi nên có thể quan sát và đo lường được.

Điều này hoàn toàn phù hợp mục tiêu cuối cùng của các nghiên cứu đó là đo lường

hay lượng hóa được các thuộc tính cũng như từ đó xác định mối quan hệ của các thuộc

tính trên với các thuộc tính cần nghiên cứu khác. Thứ hai, đây chính là cách tiếp cận

được nhiều nhà nghiên cứu sử dụng ngày càng phổ biến trong thời gian gần đây.

1.1.3.3. Các năng lực kinh doanh thành phần

Trên nền tảng của sự hợp nhất của thái độ, kiến thức, kỹ năng và một số phẩm

chất cá nhân khác của doanh nhân, năng lực kinh doanh của doanh nhân được phân

chia thành các năng lực thành phần khác nhau. Việc phân loại năng lực giúp doanh

nhân đồng thời hoàn thành vai trò của nhà kinh doanh, nhà quản lý và nhà chuyên môn

trong mọi lĩnh vực hoạt động của doanh nghiệp [41].

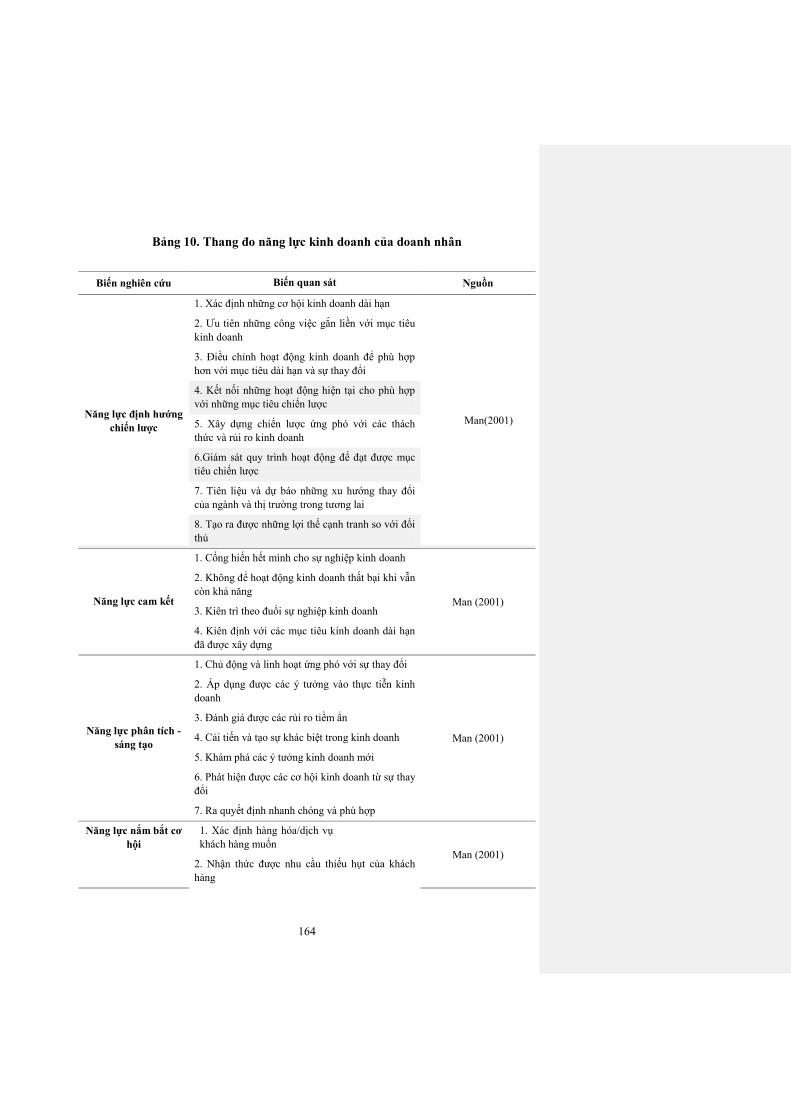

Kết quả tổng hợp ở bảng 1.4 cho thấy, các nhóm năng lực kinh doanh thành

phần được đề xuất bởi Man (2001) [96] được sử dụng rất phổ biến ở các nghiên cứu.

Tuy nhiên, các nghiên cứu phát triển mô hình năng lực kinh doanh của doanh nhân

trong lĩnh vực dịch vụ vẫn còn rất hạn chế.

Bảng 1.4. Tổng hợp các hành vi phản ánh trong từng nhóm năng lực kinh doanh

thành phần cấu thành năng lực kinh doanh của doanh nhân từ nhiều tác giả

Năng lực kinh doanh Hành vi liên quan Nguồn

1 2 3 4 5 6 7 8 9 10

Năng lực định hướng

chiến lượca

Phát triển tầm nhìn, xây dựng chiến lược,

chủ động lập kế hoạch, thiết lập mục tiêu

và rao bán các ý tưởng

* * * * * *

Năng lực cam kếta

Có động lực mạnh mẽ để hoàn thành công

việc, kiên trì và bền bỉ theo đuổi mục tiêu

trong kinh doanh, nỗ lực và cống hiến hết

mình cho tiến trình khởi nghiệp

* * * *

Năng lực nhận thứca

(phân tích và sáng tạo)

Phân tích tình huống và ra quyết định, đánh

giá rủi ro và kỹ năng quản trị, phân tích,

cải tiến/sáng tạo

* * * * * * * *

Năng lực thiết lập

quan hệa

Tận dụng được các mối quan hệ cá nhân và

kỹ năng giao tiếp, khả năng ảnh hưởng và

hỗ trợ người khác

* * * * * * * *

20

Năng lực nắm bắt cơ

hộia

Phát hiện và nắm bắt cơ hội, xác định được

nhu cầu khách hàng

* * * * * *

Năng lực tổ chức –

lãnh đạoa

Lãnh đạo, gây ảnh hưởng, truyền cảm

hứng, thiết kế chương trình, lập kế hoạch

tài chính, tổ chức nguồn lực

* * * * * * * * *

Năng lực học tậpa Tìm kiếm thông tin, khám phá các tri thức

mới và học tập chủ động dưới mọi hình thức

* * *

Năng lực cá nhâna

Nhận thức được điểm mạnh, điểm yếu của

bản thân, có động cơ cá nhân mạnh mẽ, tự

tin, có tham vọng, có kỹ năng quản lý thời

gian, có trách nhiệm, bền bỉ và quyết tâm…

* *

(Nguồn: Tổng hợp bởi tác giả) Ghi chú a: Những nhóm năng lực kinh doanh xác định bởi Man (2001) [96]

*: Nguồn tác giả: (1) Baum (1995) [25]; (2) Chandler & Jansen (1992) [46]; (3)

Georgellis & cs (2000) [60]; (4) Man (2008) [94]; (5) Martin & Staines (1994) [98]; (6)

McClelland (1987)[99]; (7) McGee & Peterson (2000) [101]; (8) Snell & Lau (1994) [132];

(9) Thompson & cs (1997) [142]; (10) Winterton (2002) [151].

Mô hình năng lực kinh doanh của doanh nhân trong luận án này cơ bản kế thừa

từ nghiên cứu của Man (2001) [96] với 8 nhóm năng lực kinh doanh thành phần.

Ngoài ra, năng lực chuyên môn nghiệp vụ và năng lực thực hiện trách nhiệm xã hội

của doanh nhân được đề xuất bổ sung vào mô hình để phù hợp hơn với điều kiện và

bối cảnh nghiên cứu mới. Thông tin mô tả nội dung cụ thể của từng nhóm năng lực

kinh doanh thành phần như sau:

Năng lực nắm bắt cơ hội (Opportunitiy Competency): Khả năng nhận diện và

nắm bắt cơ hội được xem như là một trong những năng lực quan trọng quyết định sự

thành công của một doanh nhân. Năng lực này thể hiện ở khả năng phát hiện cơ hội, vẽ

ra viễn cảnh, xây dựng tầm nhìn để tận dụng các cơ may và vận hội trong môi trường

kinh doanh [25] [46] [96]. Ngoài ra, nhóm năng lực này cũng bao gồm những hành

động táo bạo của doanh nhân trong việc nắm bắt và đón nhận cơ hội hiếm hoi, chủ

động trong việc tìm kiếm và khai thác những cơ hội mới [99] [132] [142].

Năng lực tổ chức – lãnh đạo (Organizing – leading Competency): Năng lực

này có nhiều điểm tương đồng với năng lực quản trị [36] và bao gồm những khả năng

liên quan đến công tác hoạch định, tổ chức, lãnh đạo, kiểm tra và giám sát các yếu tố

nguồn lực bên trong và bên ngoài tổ chức [25] [46] [98] [99]. Cụ thể hơn, năng lực

này giúp doanh nhân tổ chức một cách hiệu quả các nguồn lực như con người, tài

chính, thông tin, công nghệ… Bên cạnh đó, hoạt động thiết lập nhóm, lãnh đạo, động

viên, khích lệ, huấn luyện, giải quyết xung đột và kiểm soát nhân sự cũng là một phần

không thể thiếu của nhóm năng lực này [101] [132] [142] [151].

21

Năng lực định hướng chiến lược (Strategic Competency) Một doanh nhân khi

vào vai người chủ doanh nghiệp thì phải là đầu tàu định hướng mọi hoạt động của toàn

bộ tổ chức. Nhóm năng lực này đòi hỏi doanh nhân phải có tầm nhìn hoặc là thấy

trước bức tranh toàn cảnh về hoạt động kinh doanh của doanh nghiệp mình trong bối

cảnh tương lai xa để từ đó xây dựng các mục tiêu rõ ràng, thiết lập và ứng dụng chiến

lược kinh doanh một cách hợp lý [60] [96] [101]. Tóm lại, năng lực này liên quan đến

khả năng lập kế hoạch chiến lược, đánh giá và thực thi chiến lược cho doanh nghiệp

[132] [142] [151].

Năng lực thiết lập quan hệ (Relationship Competency): Năng lực này dựa vào

khả năng thiết lập mối quan hệ giữa cá nhân với cá nhân hay cá nhân với tập thể [46]

[60] [96] [98] [99]. Biểu hiện hành vi cụ thể của nhóm năng lực này là khả năng tạo

dựng được niềm tin và sự hợp tác, tận dụng được các mối quan hệ và tăng cường sự

kết nối, khả năng thuyết phục, kỹ năng giao tiếp [101] [132] [142] [151]. Bird (1995)

[32] mô tả những hoạt động hướng đến việc tạo dựng quan hệ như là khung xương

quan trọng trong hoạt động kinh doanh của nghiệp chủ và năng lực này không chỉ

dừng lại ở việc kiến tạo mối quan hệ mà còn là quá trình tái cấu trúc những mối quan

hệ đó trong suốt tiến trình phát triển của tổ chức. Mạng lưới quan hệ xã hội là yếu tố

quan trọng đặc biệt đối với các doanh nghiệp quy mô nhỏ để kêu gọi và tận dụng được

sự trợ lực của các chuyên gia như luật sư, kế toán viên, và tư vấn viên kinh doanh,

quan chức chính phủ, nhà nghiên cứu, các viện nghiên cứu - đào tạo và ngay cả nhà

cung ứng hay khách hàng [96].

Năng lực cam kết (Commitment Competencies): Một doanh nhân thành đạt

phải có thái độ làm việc chăm chỉ, chịu khó, chịu khổ, có ý chí mạnh mẽ, lập trường

kiên định với các mục tiêu đặt ra để hoàn thành nhiệm vụ và bổn phận của mình. Năng

lực này được kết tinh bởi một số phẩm chất như: Có động lực mạnh mẽ để hoàn thành

công việc; kiên gan, bền chí theo đuổi mục tiêu trong kinh doanh; nỗ lực và sẵn sàng

cống hiến hết mình cho tiến trình khởi nghiệp [46] [96] [99] [142]. Tóm lại, năng lực

này sẽ đồng hành, giúp các doanh nhân chinh phục khó khăn, đương đầu với thách

thức trên thương trường.

Năng lực phân tích – sáng tạo (Analytical and Innovative Competency):

Năng lực này được cho là những biểu hiện hành vi khó xác định nhưng lại là nhân tố

quan trọng để đương đầu với những tình huống kinh doanh phức tạp, bất ngờ và có

tính mới cao. Do đó, năng lực phân tích – sáng tạo giúp tạo sự khác biệt trong bối cảnh

hội nhập kinh tế sâu rộng và trước xu hướng khởi nghiệp đổi mới sáng tạo. Năng lực

22

này bao gồm khả năng nhận thức và suy nghĩ biện chứng; khả năng học hỏi, ra quyết

định và giải quyết vấn đề; khả năng cải tiến, đổi mới, tiên phong; khả năng thích nghi

với những sự bất định và rủi ro kinh doanh [25] [46] [60] [96]. Năng lực này liên

quan đến những hoạt động nhận thức ở cấp độ cao và được phản chiếu thông qua hành

vi của doanh nhân khi họ phân tích tình huống, học hỏi, ra quyết định và giải quyết

vấn đề [98] [132] [142][151]. Tương tự như năng lực định hướng chiến lược, năng

lực này có mức độ trừu tượng cao hơn so với các năng lực khác. Tuy nhiên, năng lực

phân tích – sáng tạo lại liên quan đến những mục tiêu ngắn hạn, giải quyết những sự

kiện mang tính tức thời hoặc đòi hỏi những phản ứng mang tính trực giác.

Năng lực học tập (Learning Competency): Năng lực học tập là khả năng lĩnh

hội và vận dụng các kỹ năng cần thiết của doanh nhân vào thực tiễn kinh doanh. Theo

Man (2001) [96], McGee và Peterson (2000) [101], Snell và Lau (1994) [132] năng

lực này được biểu hiện thông qua khả năng học tập từ nhiều hình thức khác nhau (ví

dụ như: học tập từ trường lớp, sách vở và từ những trải nghiệm thực tế trong kinh

doanh…), chủ động tìm kiếm và sẵn lòng đón nhận những thông tin và tri thức mới.

Do đó, với năng lực này, doanh nhân có thể trang bị nền tảng kiến thức phù hợp để

ngày một hoàn thiện hơn các nhóm năng lực kinh doanh thành phần khác trong tiến

trình kinh doanh [101].

Năng lực cá nhân (Personal Competency): Là những phẩm chất và khả năng đặc

biệt của bản thân doanh nhân giúp tạo dựng sức mạnh cá nhân để chinh phục các rào cản

và thách thức trong kinh doanh và cũng đóng vai trò nền tảng cho việc phát triển, hoàn

thiện các nhóm năng lực khác của doanh nhân. Năng lực này giúp doanh nhân nhận thức

được điểm mạnh, điểm yếu của bản thân để đối đầu với thách thức và tận dụng các thời

cơ trên thương trường. Ngoài ra, việc sở hữu động cơ cá nhân mạnh mẽ, tự tin, có tham

vọng, có kỹ năng quản lý thời gian, có trách nhiệm, bền bỉ và quyết tâm cũng được

xem là các thuộc tính của nhóm năng lực này [94] [151].

Năng lực chuyên môn nghiệp vụ (Technical Competency): Năng lực này bao

gồm khả năng sử dụng và ứng dụng các kỹ năng về kỹ thuật, công nghệ, kiến thức

chuyên môn, hiểu biết ngành và thị trường vào thực tiễn kinh doanh [46]. Quản trị nội

bộ của các doanh nghiệp nhỏ và vừa trong lĩnh vực dịch vụ trên địa bàn tỉnh Thừa

Thiên Huế thường mang tính gia đình, người chủ sở hữu thường đồng thời là người

quản lý, là người quản đốc, và kiêm luôn vị trí của người cán bộ kỹ thuật trong

doanh nghiệp. Nói cách khác, chủ DNNVV hoạt động trong lĩnh vực dịch vụ cùng

một lúc thực hiện quá nhiều chức năng và đảm nhận quá nhiều vai trò khác nhau

23