Download - Mikä muuttuu sijoitustuotteiden myynnissä?

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Mikä muuttuu sijoitustuotteiden myynnissä?Studia monetaria -yleisöluento rahamuseossa

7.11.2017 Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Esityksen sisältö

■ Sijoitustuotteiden myyntiä koskevat muutokset

■ Vakuutusten myyntiä koskevat muutokset

■ Paketoituja sijoitustuotteita koskeva uusi avaintietoasiakirja

7.11.2017 1Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Sijoitustuotteiden myyntiä koskevan sääntelyn taustaa

MiFID*■ Direktiivin keskeiset tavoitteet

– Kehittää EU:n sisämarkkinoiden toimintaa

– Yhdenmukaistaa jäsenvaltioiden säännöksiä

– Helpottaa sijoituspalveluiden tarjoamista jäsenvaltiosta toiseen

– Lisätä kilpailua arvopaperimarkkinoilla

– Parantaa sijoittajansuojaa■ MiFID II -direktiivi voimaan

tavoitteellisesti 3.1.2018– Sijoituspalvelulain muutokset tulee

saattaa voimaan * EU:n rahoitusmarkkinoita sääntelevä direktiivi,

Markets in Financial Instruments Directive

7.11.2017 2Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Sijoitustuotteiden myyntiä koskevan sääntelyn taustaa

HE 151/2017 Sijoituspalvelulain muuttamisesta 26.10.2017■ Keskeiset tavoitteet

– Sijoittajansuojan parantaminen – Läpinäkyvyyden lisääminen

■ Sijoitustuotteiden ja -palveluiden myyjä on sijoituspalveluyritys (SIPA) tai sijoituspalveluja tarjoava luottolaitos (pankki)

7.11.2017 3Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Sijoitustuotteiden myyntiä koskevan sääntelyn keskeiset muutokset

■ Tuotehallintamenettely sijoitustuotteiden myyjille ■ Sijoitustuotteiden myyjille täsmennyksiä ja rajoituksia tuotteiden

valmistajilta saataviin palkkioihin■ Sijoitustuotteiden myyjille osaamista ja kokemusta koskevia

vaatimuksia ■ Asiakkaalle lisää informaatiota myytävistä tuotteista ■ Finanssivalvonnan tuotevalvontaa koskevia oikeuksia

laajennetaan

7.11.2017 4Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Tuotehallintaprosessi

7.11.2017 5Marko Hovi & Päivi Turunen

Sijoitustuotteiden myyjän tulee entistä huolellisemmin jo etukäteen määrätä ja rajata, mitä tuotteita voi myydä ja kenelle

(Tuotehallintaprosessi)

Tavoite• Eliminoida riskiä, ettei asiakkaalle myydään sellaisia tuotteita, jotka eivät

hänelle syystä tai toisesta sovi• Toisaalta varmistaa, että myyty tuote soveltuu jatkuvasti asiakkaalle

(jatkuva velvollisuus varmistaa tuotteen soveltuvuus)

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Tuotehallintaprosessi

■ Tuotteen valmistajan ja jakelijan on määriteltävä jokaiselle tuotteelle asiakaskohderyhmä (target market)

■ Asiakaskohderyhmän määrittelyn tavoitteet1. Etukäteen miettiä, millaisille asiakkaille kukin tuote soveltuu2. Ennaltaehkäistä ettei asiakkaalle myydä epäsopivaa tuotetta

■ Asiakaskohderyhmän määrittelyn peruskriteerit– Asiakastyyppi – Osaaminen ja kokemus – Taloudellinen tilanne ja kyky kestää pääoman menetystä – Riskinsietokyky ja riski/tuotto-suhde – Asiakkaan tavoitteet ja tarpeet

7.11.2017 6Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Vakuutustuotteiden tuotehallintamenettelyt

■ Koskevat kaikkia vakuutuksia■ Vakuutuksen valmistaja = vakuutuksenantaja ja jakelija =

vakuutusedustaja■ Vakuutuksenantajalla pitää olla menettelyt, joilla se

– hyväksyy uudet ja muutetut tuotteet– määrittelee kullekin vakuutukselle yksilöidyt kohdemarkkinat– arvioi kohdemarkkinoiden kannalta merkitykselliset riskit– laatii tarjoamissuunnitelmat kohdemarkkinoittain

■ Vakuutusedustajalla on oltava menettelyt, joilla se saa tietoa valmistajalta ja oppii tuntemaan vakuutuksen ominaispiirteet ja yksilöidyt kohdemarkkinat

7.11.2017 Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

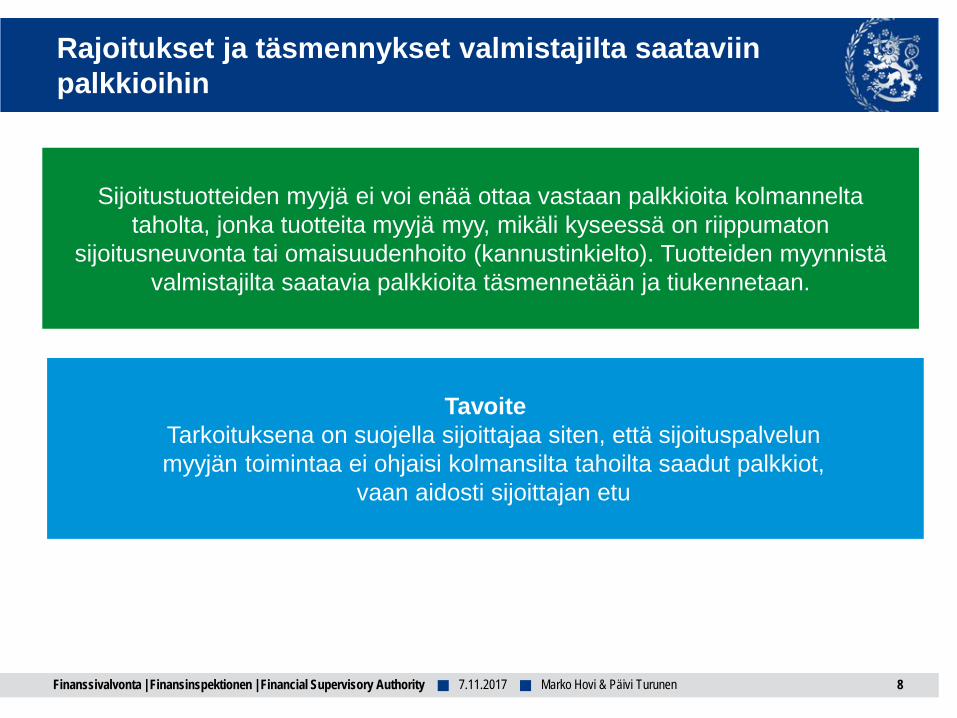

Rajoitukset ja täsmennykset valmistajilta saataviin palkkioihin

7.11.2017 8Marko Hovi & Päivi Turunen

Sijoitustuotteiden myyjä ei voi enää ottaa vastaan palkkioita kolmannelta taholta, jonka tuotteita myyjä myy, mikäli kyseessä on riippumaton

sijoitusneuvonta tai omaisuudenhoito (kannustinkielto). Tuotteiden myynnistä valmistajilta saatavia palkkioita täsmennetään ja tiukennetaan.

TavoiteTarkoituksena on suojella sijoittajaa siten, että sijoituspalvelun myyjän toimintaa ei ohjaisi kolmansilta tahoilta saadut palkkiot,

vaan aidosti sijoittajan etu

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Rajoitukset ja täsmennykset valmistajilta saataviin palkkioihin

■ Määritellään itsenäinen sijoitusneuvonta epäitsenäisen rinnalle – Riittävä määrä markkinoilla

saatavilla olevia rahoitusvälineitä– Edustettava riittävän laajasti eri

lajeja ja liikkeeseenlaskijoita– Myös kolmannen osapuolen

tuotteita– Perusteltava asiakkaalle, että

kriteeristö täyttyy■ Asiakkaalle tehtävä selväksi

– millaisesta sijoitusneuvonnasta on kyse

– mikä on asiakkaalle tarjottava tuotevalikoima ja palveluntarjoajan suhde tuotteen liikkeeseen-laskijaan tai tarjoajaan

7.11.2017 9Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Rajoitukset ja täsmennykset valmistajilta saataviin palkkioihin

■ Kannustinkiellosta riippumatta pienet ei-rahalliset kannustimet ovat sallittuja, jos ne – ovat omiaan parantamaan palvelun

laatua– eivät ole ristiriidassa asiakkaan

edun kanssa– Kohtuullisia– Oikeasuhtaisia

– on ilmoitettu asiakkaalle ennen palveluntarjoamista

7.11.2017 10Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Vakuutusten myyntiin liittyvät palkkiosäännökset

■ Ei kannustinkieltoa, mutta palkkiorakenteiden arviointi sisältyy eturistiriitojen käsittelyyn

■ Vakuutusmeklari saa ottaa palkkion edelleen vain asiakkaaltaan

■ Vakuutuksentarjoajan palveluksessa olevan on kerrottava asiakkaalle palkkionsa luonne– Ei määrää– Ei kuukausipalkkaa

7.11.2017 Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Osaaminen ja kokemus

7.11.2017 12Marko Hovi & Päivi Turunen

Sijoitustuotteiden myyjälle asetettavat vaatimukset henkilöstön osaamisen ja kokemuksen osalta tiukentuvat ja täsmentyvät

TavoiteSijoitustuotteita myyvien henkilöiden osaamisen ja kokemukseen

liittyviä vaatimuksia lisätään, jotta voidaan varmistaa yhä paremmin, että asiakkaat saavat asianmukaista ja sääntelyn mukaista palvelua

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Osaaminen ja kokemus

■ Aiemmin itsesääntelyä, tulevaisuudessa laissa

■ Vaatimus koskee sekä omaa henkilökuntaa että sidonnaisasiamiehiä

7.11.2017 13Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Osaaminen ja kokemus

■ Yhtiön vastuulla varmistua, että jokaisella asiakasrajapinnassa toimivalla on asianmukainen osaaminen ja kokemus– Analysointi– Tarpeellinen kouluttaminen– Seuranta ja täydennyskoulutus

■ Dokumentointi– Yhtiöllä korostettu

näyttövelvollisuus■ Eri vaatimustaso

– Sijoitusneuvonta– Tuotteiden myynti

7.11.2017 14Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Osaaminen ja kokemus

■ Osa tuotehallintaprosessia– Uusi tuote → koulutustarveharkinta

→ henkilöstön/sidonnais-asiamiesten kouluttaminen →jatkoseuranta annetun koulutuksen riittävyydestä

■ Mahdollisuus työskennellä määräajan valvonnan alla, jos osaaminen ja/tai kokemus ei riittävällä tasolla

■ Finanssivalvonnalle tulossa määräyksenantovaltuus täsmentää vaatimuksia

7.11.2017 15Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Vakuutusten myyntiä koskevat ammattipätevyysvaatimukset

■ Ammattipätevällä henkilöllä on tarpeelliset tiedot tarjoamistaan vakuutuksista– Hän tuntee vakuutuksen

tarjoamisen kannalta tarpeellisen lainsäädännön

■ Vakuutuksia myyvät henkilöt, myynnistä vastaava henkilö, lisäksi johdossa oltava riittävä ammattipätevyys

7.11.2017 16Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Vakuutusten myyntiä koskevat ammattipätevyysvaatimukset

■ Asetusluonnoksessa (STM) vähimmäistiedot – vakuutuksista, ehdoista, etuuksista ja

liitännäisriskeistä– Suomen eläkejärjestelmästä– sovellettavasta lainsäädännöstä

(vakuutussopimus, kuluttajansuoja, tietosuoja, verotus, sosiaali- ja työlainsäädäntö)

– valitusten käsittelystä– asiakkaiden tarpeiden arvioimisesta,

eturistiriitojen hallinnasta, eettisistä normeista.

■ Lisäksi vähimmäistasoinen finanssialan pätevyys

■ Ammattipätevyyttä on ylläpidettävä■ Työnantajan on varmistettava ja

valvottava ammattipätevyyttä

7.11.2017 17Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Informaatio asiakkaalle

7.11.2017 18Marko Hovi & Päivi Turunen

Asiakkaalle myydyistä tuotteista tulee toimittaa enemmän ja yksityiskohtaisempaa tietoa (mm. kustannuksista)

TavoiteLisäinformaatio• parantaa asiakkaan kykyä arvioida tuotteita ja palveluita entistä paremmin• antaa entistä paremman ja yksityiskohtaisemman kokonaiskuvan

esimerkiksi tuotteiden kustannuksista

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Informaatio asiakkaalle

■ Myyjälle velvollisuus informoida asiakkaalle mm. erilaiset kustannukset ja kustannusten vaikutukset asiakkaan kokonaisuuteen, kun kaikki kustannukset on huomioitu

■ Myyjän perusteltava ja dokumentoitava, miksi suositeltu tuote soveltuu asiakkaalle

■ Esitettävä tarkempaa ja yksityiskohtaisempaa informaatiota rahoitusvälineittäin ja kokonaiskustannuksista

7.11.2017 19Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Informaatio asiakkaalle

■ Kustannukset tulee esittää asiakkaalle vähintään kerran vuodessa, ja kustannusten esittäminen tulee havainnollistaa

■ Erityisiä vaatimuksia ns. ristiinmyynnin osalta– Kokonaiskustannukset eriteltynä– Vaikutukset kokonaisriskiin – Mahdollisuus hankkia tuote

erikseen verrattuna ristiinmyyntiin■ Euroopan arvopaperimarkkina-

viranomainen ESMA antaa lisää ohjeistusta vaadittavan informaation yksityiskohdista

7.11.2017 20Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Tuoteinterventio

■ Finanssivalvonnan keinoja puuttua tuotteiden myymiseen lisätään

■ Tuoteinterventio mahdollistaa kansallisille valvojille ja tietyille Euroopan finanssiviranomaisille (ESAt) joko estää tai rajoittaa yksittäisen tuotteen tai tuoteryhmän markkinointia, jakelua tai myyntiä tai näiden yhdistelmää

■ Tuoteinterventio voidaan kohdistaa MiFIRin määrittelemiin rahoitusvälineisiin ja strukturoituihin talletuksiin ja vakuutusmuotoisiin PRIIPSin mukaisiin sijoituksiin

■ Tuotteen rajoittaminen voi tarkoittaa esimerkiksi asiakaskohderyhmän määrittelyä siten, että tuotetta voidaan markkinoida, jakaa tai myydä esimerkiksi vain tietylle asiakaskohderyhmälle

■ Tuoteintervention voi toteuttaa joko yksin tai yhdessä ESMA, EBA EIOPA tai kansallinen valvoja

■ Tuoteinterventio ns. viimeinen keino

7.11.2017 21Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Vakuutusten tarjoamista koskeva uusi laki ja vakuutussopimuslain muutos

■ Laki tulee voimaan helmikuussa 2018

■ Laki koskee sekä vakuutusyhtiöiden että vakuutusedustajien toimintaa

■ Tavoitteet– Parantaa vakuutuksenottajien

asemaa – Lisätä asiakkaiden luottamusta

rahoitus- ja vakuutustoimintaan – Yhdenmukaistaa vakuutusten ja

muiden sijoitustuotteiden tarjoamista koskevia säännöksiä

7.11.2017 Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Vakuutusten tarjoamista koskeva uusi laki ja vakuutussopimuslain muutos

Uutta sen lisäksi, mitä jo käsitelty■ Tarjoajille lakiin kirjattu velvollisuus

toimia rehellisesti, tasapuolisesti, ammattitaitoisesti, huolellisesti ja asiakkaan edun mukaisesti

■ Tarvekartoitus■ Sijoitusvakuutuksen määritelmä ja

sitä koskevat säännökset– Asianmukaisuusarviointi ja

soveltuvuusarviointi sekä neuvonta

– Eturistiriitojen käsittely■ Rekisteröintimääräykset muuttuvat

(johdon hyvämaineisuus, rekisteröi-tävien henkilöiden määrä vähenee)

Osa säännöksistä vakuutusten tarjoamista koskevassa laissa ja osa vakuutussopimuslaissa

7.11.2017 23Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Tarvekartoitus, asianmukaisuusarviointi ja soveltuvuusarviointi

7.11.2017 24Marko Hovi & Päivi Turunen

Varmistetaan, että asiakkaalle myydään hänen tarpeisiinsa sopiva ja asianmukainen vakuutus ja, jos neuvontaa annetaan, tuote soveltuu asiakkaalle

Tarvekartoitus koskee kaikkia vakuutuksia• Selvitetään, mitä vakuutuksia asiakas tarvitsee ja mitä hänellä jo on• Pyydettävä tietoja asiakkaan sijoituskokemuksesta ja tietämyksestä

Asianmukaisuusarviointi• Asiakkaalta pyydetään tietoja hänen sijoituskokemuksestaan ja

tietämyksestään• Vakuutuksen tarjoajan on perusteltava asiakkaalle, miksi juuri tarjottava tuote

mahdollisine lisäpalveluineen täyttää asiakkaan vakuutustarpeen• Jos tietoja ei saada, asiakasta varoitetaan, ettei asianmukaisuutta ole voitu

arvioida

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Tarvekartoitus, asianmukaisuusarviointi ja soveltuvuusarviointi

7.11.2017 25Marko Hovi & Päivi Turunen

Soveltuvuusarviointi• Liittyy neuvontaan• Asiakkaalta pyydetään tietoja myös hänen

sijoittamisen tavoitteestaan ja taloudellisesta tilanteestaan, myös riskin- ja tappionsietokyvystään

• Suosituksesta on käytävä ilmi, miten vakuutus vastaa asiakkaan odotuksia, taloudellista tilannetta ja sijoittamisen tavoitteita

• Jos tietoja ei saada, asiakasta varoitetaan, ettei henkilökohtaista suositusta voida antaa

Soveltuvuusarviointi• Liittyy neuvontaan• Asiakkaalta pyydetään tietoja myös hänen sijoittamisen tavoitteestaan ja

taloudellisesta tilanteestaan, myös riskin- ja tappionsietokyvystään• Suosituksesta on käytävä ilmi, miten vakuutus vastaa asiakkaan odotuksia,

taloudellista tilannetta ja sijoittamisen tavoitteita• Jos tietoja ei saada, asiakasta varoitetaan, ettei henkilökohtaista suositusta

voida antaa

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Eturistiriitojen käsittely vakuutusten tarjoamisessa

■ Eturistiriita ei saa estää vakuutuksen tarjoajaa toimimasta rehellisesti, tasapuolisesti, ammattitaitoisesti, huolellisesti ja asiakkaan edun mukaisesti

■ Vakuutusten tarjoajalla oltava järjestelyt, joilla se tunnistaa ja ehkäisee eturistiriitoja

■ Eturistiriidat voivat olla asiakkaan ja vakuutusyhtiön tai asiakkaiden välisiä

■ Viime kädessä, jos eturistiriidasta asiakkaalle aiheutuvaa vahingon vaaraa ei pystytä poistamaan, asiakkaalle annetaan eturistiriidasta tieto

■ Eturistiriitoja voivat aiheuttaa esimerkiksi erilaiset kannustimet, jotka eivät saa vaikuttaa haitallisesti asiakkaalle tarjottavan palvelun laatuun

7.11.2017 Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Paketoitujen sijoitustuotteiden avaintietoasiakirja KID

■ EU-asetus paketoiduista ja vakuutusmuotoisista sijoitustuotteista annettavasta asiakirjasta

■ Korkeintaan kolmesivuinen asiakirja

■ Määrätty sisältö ja tietojen esittämistapa

■ Sisältö– Tuotteen kuvaus– Tuotteen riski– Tuotteen tuotto– Tuotteen kulut

7.11.2017 Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Avaintietoasiakirja KID

■ Tuotteen riski– Asteikko 1–7– 1 on pääomaturvattu, 7 sisältää

pääoman menettämisen riskin■ Tuotteen tuotto (tuotto kulujen

jälkeen)– Neljä erilaista skenaariota: stressi,

epäsuotuisa, kohtuullinen ja suotuisa– Useille eri ajoille

– 1 vuosi, 3 vuotta, 5 vuotta tai suositeltava sopimuksen kestoaika

– Vakuutuksesta myös arvio edunsaajille tulevasta tuotosta

■ Tuotteen kulut eriteltyinä– Kokonaiskulut eri ajanjaksoille

prosentteina ja tuoton vähennys prosentteina

– Kertakulut, jatkuvat kulut ja satunnaiset kulut

7.11.2017 28Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Sijoittajanvastuu

■ Asiakkaan on perehdyttävä saamaansa materiaaliin

■ Sijoittaja kantaa sijoitusriskin■ Tuotto ja riski liittyvät toisiinsa■ Ei kannata allekirjoittaa

sopimusta tai muita asiakirjoja, jos ei ymmärrä

■ Sijoittamisen verokohtelu voi muuttua

7.11.2017 29Marko Hovi & Päivi Turunen

Finanssivalvonta | Finansinspektionen | Financial Supervisory Authority ■ ■

Yhteenveto muutoksista

Muutokset sijoitustuotteen elinkaaren mukaan1. Eturistiriitojen hallintajärjestelmät

– Palkkiot ja kannustimet2. Tuotehallintajärjestelmät3. Ammattitaitovaatimukset4. Avaintietolomakkeet5. Tiedot myynnin yhteydessä6. Tiedot annetuista palveluista ja

jatkuvat palvelut sopimussuhteen aikana

7. Tuotemonitorointi ja tuoteinterventiot

7.11.2017 30Marko Hovi & Päivi Turunen