Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

286 V.6, N.1 (2016) – ISSN 2237-8472

GESTÃO DE CUSTOS PARA FORMAÇÃO DO PREÇO DE VENDA DE

UMA COSTUREIRA AUTÔNOMA FABRICANTE DE UNIFORME

ESCOLAR LOCALIZADA NA CIDADE DE CAXIAS DO SUL.

Daiane Dias da Silva 1

Patrícia Dias Ferreira 2

Catherine Chiappin Dutra 3

Resumo: Apresentamos neste artigo os aspectos devem ser observados para cálculo de custos para formação do

preço de venda em uma produção autônoma de uniformes escolares. O objetivo geral foi elaborar uma proposta

de formação do preço de venda com base no levantamento de custos de produção. Para tanto, realizamos o

levantamento de informações, descrevemos o ambiente e processos praticados e selecionamos o método de custeio

mais adequado. Isso foi possível com a utilização de pesquisa exploratória, estudo de caso e levantamento

bibliográfico, além da metodologia de estudo qualitativa. A coleta de informações foi realizada por meio de análise

documental, entrevista e técnica de observação. Por fim, observou-se que não havia nenhuma forma de controle

interno e cálculo de custos, e que o preço de venda foi estabelecido com base no mercado local. Foi proposto então,

um preço com ganho fixo por unidade e implementação de livro caixa para fins de controle e dedução de impostos

com finalidade de atingir resultados positivos e o ganho desejado. As principais fontes utilizadas nesta pesquisa

foram Bruni e Famá (2011), Marion e Ribeiro (2011) e Crepaldi e Crepaldi (2014).

Palavras-chave: Custos. Preço de Venda. Produção.

1 INTRODUÇÃO

Em um mercado altamente competitivo o com um cenário econômico desafiador, as

empresas necessitam constantemente inovar e acompanhar as tendências do mercado. Um dos

fatores que asseguram a continuidade e a lucratividade de qualquer empresa é o controle dos

custos, pois a partir dele se calcula o preço de venda e consequentemente se aufere a receita. O

correto controle de custo e a escolha do método de custeio não é uma tarefa fácil e requer cautela

na tomada de decisão, independente do tamanho e segmento da empresa. O gestor se depara

com inúmeras incertezas, e, uma delas, quais os aspectos que devem ser observados para cálculo

de custos na formação do preço de venda?

1 Acadêmica do Curso de Ciências Contábeis da Faculdade da Serra Gaúcha. 2 Acadêmica do Curso de Ciências Contábeis da Faculdade da Serra Gaúcha. 3 Especialista em Administração Estratégica de Serviços. Bacharelado em Ciências Contábeis. Coordenadora do

Curso de Ciências Contábeis/FSG. Professora nos Cursos de Graduação e Pós-graduação na FSG. Endereço

eletrônico: [email protected].

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

287 V.6, N.1 (2016) – ISSN 2237-8472

Diante desse contexto, o presente estudo objetiva elaborar proposta de formação do

preço de venda com base no levantamento de custos em uma produção autônoma de uniforme

escolar localizada na cidade de Caxias do Sul. Para atingir o objetivo geral, faz-se necessário

desenvolver os seguintes objetivos específicos: descrever os processos de fabricação e

formação do preço de venda utilizado; realizar levantamento de informações para formação do

preço de venda e selecionar o método de custeio para formação do preço de venda.

O trabalho está estruturado em seis seções: introdução; referencial teórico, subdivido

em: Contabilidade de Custos, Terminologia de Custos, Classificação dos Custos, Métodos de

Custeio, Formação do Preço de Venda; metodologia; análise e discussão dos resultados;

considerações finais e referências. Sendo os principais autores utilizados: Bruni e Famá (2011),

Marion e Ribeiro (2011) e Crepaldi e Crepaldi (2014).

2 REFERENCIAL TEÓRICO

A fundamentação teórica ou revisão de literatura é o momento em que se constrói a base

teórica do assunto tornando o trabalho substancial para se atingir o objetivo final

(RAMPAZZO; CORREA, 2008). Considerando a circunstância a fundamentação teórica será

divida em 5 tópicos: Contabilidade de Custos, seus conceitos e classificações; Terminologia de

Custos, custo, despesa, gasto, desembolso, investimento e perdas; Classificação dos Custos,

custo fixo, custo variável, custo direto e indireto; Métodos de Custeio, Absorção, Variável,

ABC, seus conceitos, vantagens e desvantagens e operacionalização; Formação do Preço de

Venda, fixação de margem de contribuição e mark-up.

Antes da apresentação dos tópicos, expusemos abaixo as utilidades, importância e

subdivisões da Contabilidade para um melhor entendimento dos objetivos deste artigo.

A contabilidade é uma atividade fundamental mesmo nas mais simples empresas já que

mantém a documentação dos ativos, passivos e negociações com terceiros. Fornece também

dados que permitem aos administradores aplicar os recursos disponíveis da melhor forma

(OLIVEIRA et al; 2012). Crepaldi e Crepaldi (2014, p. 6) ressaltam que “Em sentido amplo, a

Contabilidade trata da coleta, apresentação e interpretação dos fatos econômicos”. Afirmam

ainda que ela é dividida em Contabilidade Financeira, que são as informações para uso externo,

demonstrações às quais são apresentadas para acionistas, credores e governos. E a contabilidade

Gerencial, que tem a função de auxiliar o gestor nas tomadas de decisões, é direcionada ao

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

288 V.6, N.1 (2016) – ISSN 2237-8472

gerenciamento dos recursos econômicos das empresas, através do controle de insumos

(CREPALDI e CREPALDI, 2014).

A Contabilidade de Custos tem funções muito importantes na Contabilidade Gerencial,

fornecendo informações que a gestão necessita para acompanhar o processo produtivo ou de

prestação de serviços. Estas informações permitem inclusive o gerenciamento dos custos, com

objetivo de aproveitar melhor os recursos físicos, humanos e tecnológicos, de forma que se

reduzam desperdícios, tempo ocioso e modernizando equipamentos e/ou técnicas (MARION;

RIBEIRO, 2011).

2.1 Contabilidade de Custos

O custo na visão empresarial pode ser definido como o gasto que ela precisa

desembolsar para atingir seus objetivos, e a gestão de custos é a análise desses gastos (BRUNI;

FAMÁ, 2011). Leone (2009) acrescenta que a contabilidade de custos é semelhante a um

processador de dados, acumula as informações internas, externas, monetárias e não monetárias

e as organiza gerando dados relevantes a todos os níveis gerenciais. Com a alta competitividade

a empresa que dispõem de informações rápidas e confiáveis apresenta uma vantagem

competitiva dentre as demais. O sucesso empresarial está intimamente ligado à forma de como

ela se adapta ao seu mercado (ROSA, 2010).

Schier (2010, p.98) cita alguns objetivos da gestão de custos “apura os custos dos

produtos e dos departamentos; atende as exigências contábeis e fiscais; controla o custo de

produção; melhora a eficiência de processos, elimina desperdícios e otimiza os resultados”.

Seguindo este mesmo pensamento de melhorar a lucratividade com redução nos custos, Marion

e Ribeiro (2011) escrevem que os responsáveis devem verificar os custos das atividades e os

agentes que os modificam, e com base em dados numéricos justificar as atividades que

pretendem implantar, melhorar, reduzir ou suspender.

O sistema de custos demonstra todos os objetivos citados anteriormente em dados

monetários, possibilitando ao gestor analisar essas informações e tomar decisões. Para o gestor

utilizar esses relatórios a favor da empresa, os dados alimentados tem que estar corretos, a

conscientização das pessoas responsáveis por esses registros é o primeiro passo para garantir o

sucesso de um sistema de custos eficiente (BORNIA, 2002).

As desvantagens da gestão de custos estão relacionadas mais fortemente a dificuldade

que os empresários e gestores encontram no momento de escolher o método de custeio mais

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

289 V.6, N.1 (2016) – ISSN 2237-8472

adequado para seu segmento. Uma escolha equivocada pode afetar diretamente o resultado da

empresa (BRUNI; FAMÁ, 2011).

O próximo tópico apresenta as terminologias para um melhor entendimento dos

elementos da contabilidade aplicada a custos.

2.1.1 Terminologias de Custos

Leone (2009) reconhece que os termos custos e despesas podem gerar algumas

distorções quanto aos seus significados. Para a gestão de custos, é extremamente importante

que esses conceitos sejam fixados para a correta contabilização e posterior divulgação dos

dados. Bruni e Famá (2011) colocam que custos são os gastos utilizados na produção, estão

ligados aos produtos ou serviços de comercialização da entidade. Martins (2003, p. 28), em sua

citação, afirma que “custo é o gasto relativo à bem ou serviço utilizado na produção de outros

bens e serviços, como matéria prima, material auxiliar e mão de obra”.

As despesas por sua vez, são os gastos diretos ou indiretos necessários para obtenção da

receita, como exemplo, o salário fixo de um representante comercial que venda as peças

fabricadas pela empresa, e a pessoa que emite a nota fiscal de venda, ambos os salários são

considerados despesas, são itens que diminuem o patrimônio líquido (MARTINS, 2010). As

despesas fixas são as que não variam em relação ao volume de vendas; e as despesas variáveis

crescem proporcionalmente ao volume de vendas. E também, no tratamento quanto ao tipo, elas

podem ser despesas diretas, que são as facilmente identificadas e alocadas a venda dos produtos

ou serviços; e indiretas, as quais necessitam de algum critério para alocar (SCHIER, 2010).

Os valores pagos para aquisição de um produto ou serviço são considerados gastos,

independente da finalidade à que serão empregados (STARK, 2007). Bruni e Famá (2011)

reiteram que os gastos ou dispêndios poderão ser classificados como custos ou despesas de

acordo com sua importância na elaboração do produto ou serviço, ou ainda, podem inicialmente

serem considerados investimentos e, ao tempo em que forem consumidos, se tornem custo ou

despesa. O conceito de desembolso é relativamente simples, considerando que se trata do

“pagamento resultante da aquisição de bens ou serviços”. (STARK, 2007, p. 24).

De acordo com Padoveze (2009), os investimentos são os valores desembolsados para

aquisição de um ativo ou pagamento despesas e/ou custos que serão imobilizados e avaliados

de acordo com sua vida útil ou benefícios futuros, consecutivamente. “Investimento é o capital

empregado na compra bens ou serviços, tangíveis ou intangíveis, circulantes ou não circulantes

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

290 V.6, N.1 (2016) – ISSN 2237-8472

cujo objetivo é, direta ou indiretamente, gerar receitas para a empresa” (MONTEIRO, 2005,

p.4). Soares et al. (2015) e Souza Filho (2009) acrescentam que o investimento é o gasto

necessário para se criar condições de produzir um bem ou prestar algum serviço e pode ser um

investimento real de um bem tangível em função de sua vida útil futura ou um investimento

financeiro como, por exemplo, uma aplicação na poupança.

No processo produtivo, é inevitável que ocorra desperdício de materiais, principalmente

de matéria prima. Este desperdício pode ser classificado em dois tipos: perda normal que já está

inclusa no custo do produto, pois é o sacrifício necessário para fabricar o produto, e as perdas

anormais que não estão previstas e consequentemente não estão computadas no custo do

produto (MONTEIRO; VIEIRA; SIMO, 2003).

Acrescentam Viceconti e Neves (2000, p.13) que perda é o “bem ou serviço consumido

de forma anormal e involuntária, são gastos não intencionais decorrentes de fatores externos,

fortuitos ou da atividade produtiva normal da empresa”. Bornia (2002) considera essas perdas

como os desperdícios que não agregam valor ao produto. Afirmam ainda que o desperdício

normal deve ser eliminado em curto prazo e os anormais em longo prazo devido à necessidade

de estudos, melhorias ou até mesmo a compra de novas tecnologias para melhorar ou

incrementar o processo produtivo.

O tópico a seguir classifica os custos em dois grupos, com objetivo de tornar sua

contabilização mais exata.

2.1.2 Classificação de Custos

Para uma apuração mais fidedigna e eficiente das atividades da empresa o custo pode

ser dividido em dois tipos; o custo direto e o custo indireto. O custo direto é o que é facilmente

identificado e incorporado ao produto. Já, o custo indireto requer algum critério ou rateio para

ser distribuído e posteriormente contabilizado no produto, não é alocado com tanta facilidade

igual ao custo direto (LEONE, 2009).

Marion e Ribeiro (2011) explicam que custos diretos são aplicados diretamente na

fabricação dos produtos como materiais, mão de obra e gastos gerais de fabricação, onde as

quantidades e valores são facilmente rateados no produto. Os custos indiretos por sua vez, não

tem uma identificação exata quanto a valores e quantidades aplicados em cada produto pelo

pequeno valor que representam no custo total.

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

291 V.6, N.1 (2016) – ISSN 2237-8472

Em relação ao volume de produção, os custos podem ser fixos ou variáveis. Um custo é

considerado fixo quando ele não se altera em relação à quantidade produzida, são indiretamente

proporcionais às unidades produzidas. E os custos variáveis são os que alteram em relação ao

volume produzido, são diretamente proporcionais às unidades produzidas (MARTINS, 2003).

O próximo tópico apresenta o conceito de custeio e sua importância, a definição,

estrutura, vantagens, desvantagens e operacionalização dos métodos de custeio variável,

absorção e ABC.

2.2 Métodos de Custeio

Na visão de Iudícibus (2013) a contabilidade de custos para fins de custeamento tem o

objetivo de avaliar o custo unitário do produto. O sistema de custeio é a maneira como é

registrado e alocado o custo dentro das organizações, existem vários sistemas com diversas

finalidades (MARION; RIBEIRO, 2011). Esses métodos são utilizados para extrair diversas

informações importantes para a gestão de custo. Abras, Gonçalves e Leoncine (2012, p. 2) citam

algum deles “determinar o valor dos objetos de custeio; reduzir custos, melhorar os processos;

eliminar desperdícios; decidir entre produzir ou terceirizar; eliminar, criar e aumentar, ou

diminuir a linha de produção de certos produtos.”

Martins (2010) esclarece que um dos maiores problemas enfrentados no momento da

escolha do método de custeio é em relação ao tratamento dos custos indiretos. Existem diversos

métodos e cada um trata de forma diferente os custos indiretos fixos e variáveis, que se alocados

de maneira errada, podem levar os gestores a tomar decisões equivocadas.

No sistema de custeio variável, “são considerados apenas os custos diretos, os custos

indiretos são tratados na demonstração de Resultado do Exercício (DRE)”. (BRUNI; FAMÁ,

2011, p. 33). Schier (2010) alerta que o custeio variável não é aceito pela legislação, é utilizado

somente para fins gerenciais. Bornia (2002) reitera que o custo variável é uma ferramenta de

decisão de curto prazo, relacionado mais com produção.

No método de custeio por absorção ou global, os custos fixos são alocados na produção

(IUDÍCIBUS, 2013). Rosa (2010) ratifica que esse método pode apresenta distorção no custo

do produto, visto que se aumentados os custos fixos estes causam distorções no preço de venda.

Se a empresa apresenta um custo fixo elevado, este método não é o mais adequado. Bornia

(2002) acrescenta que, em algumas situações, as informações geradas por este método auxilia

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

292 V.6, N.1 (2016) – ISSN 2237-8472

a gerência. No quesito vantagens, ele atende á legislação do Imposto de Renda e é um método

fácil de aplicar (ABRAS; GONÇALVES; LEONCINE, 2012).

O custeio baseado em atividades, conhecido também como ABC, é um método que

identifica os custos envolvidos nos processos, alocando individualmente a parcela

correspondente a um determinado produto (SCHIER, 2010). No lugar dos rateios, usa as

atividades para fins de cálculo, eliminando as distorções causadas pelo rateio, diferente dos

outros custeios que se baseiam em volumes de produção. Todos os tipos de gastos, despesas e

custos são direcionados para o produto (BRUNI; FAMÁ, 2011). Rosa (2010) aponta o custeio

ABC como o mais adequado para a gestão de custos, assegura que é o método que mais se

aproxima a realidade. Possibilita visualizar como são consumidos os recursos e identifica se a

atividade que vem sendo desenvolvida obtém o retorno esperado. Porém, não é aceito pela

fiscalização brasileira (SCHIER, 2010). Abaixo expomos um breve comparativo entre os

métodos de custeio aqui descritos:

Figura 1 Métodos de Custeio.

Fonte: Adaptado de Beulke, Rolando (2006).

Megliorini (2012) considera o custeio variável e absorção os métodos mais tradicionais

e também define o custeio ABC como o método mais adequado para uma atividade com alta

concorrência. Este método, porém, precisa de muitos controles, o que torna sua aplicação mais

complexa. Abras, Gonçalvez e Leoncine (2012) escrevem ainda que todos os métodos de

custeio apresentam vantagens e desvantagens, cabe a cada organização identificar o que mais

se adéqua a sua atividade e o que oferece mais informações úteis para a tomada de decisão.

O item a seguir conceitua preço, apresenta os métodos para formação do preço de venda

e os seus reflexos para organização.

2.3 Formação do Preço de Venda

O preço corresponde ao valor recebido da oferta de produtos ou serviços e deve ser o

suficiente para cobrir os custos e despesas e ainda fornecer lucro para a empresa (BRUNI;

FAMÁ, 2011). A correta formação do preço de venda é fundamental para garantir a

Custeio INTEGRAL (Absorção) Custeio MARGINAL (Variável) Custeio POR ATIVIDADE (ABC)

Preço é função do custo Preço é função de mercado Preço é percepção do valor e da gestão de custos

Calcula o custo total do produto Calcula o custo variável do produto Calcula o custo direto do produto

Estabelece um resultado do produto Obtém margem de contribuição do produto Obtém contribuição operacional do produto

É um sistema rígido inflexível Altamente flexível Medianamente flexível

Métodos de Custeio

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

293 V.6, N.1 (2016) – ISSN 2237-8472

continuidade e o crescimento da empresa e consequentemente o lucro. Uma política de preço

não eficiente pode levar o empresário à falência (ASSEF, 2011).

Para garantir à veracidade na precificação, a correta contabilização dos custos e uma

análise crítica dos fatores internos e externo para a implantação de uma gestão de preços é

imprescindível (QUEIROZ FILHO, 2008). A formação do preço de venda é um fator

determinante para sobrevivência de uma empresa e não pode ter sua definição apenas pelo

mercado. Existem diversos aspectos que devem ser observados tais como: despesas com

vendas, impostos e custos de fabricação. Além disso, é necessário ter cuidado nas vendas a

prazo para aplicar as taxas financeiras de mercado (CREPALDI; CREPALDI, 2014).

Para Padoveze (2009), o preço de venda a partir do mercado decorre por meio da oferta

e procura, o preço tem como base o valor de venda da concorrência. O valor ao qual o produto

é comercializado é o máximo que a empresa pode atribuir ao seu preço de venda, para não ficar

em desvantagem perante a concorrência. Tendo como base este valor para remanejar seus custos

e despesas.

Independente do produto ou serviço ofertado, Crepaldi e Crepadi (2014, p.378) propõem

quatro objetivos em relação à gestão dos preços:

[...] adequado retorno sobre o investimento; determinada participação no mercado;

capacidade de enfrentar a concorrência; obtenção de uma lucratividade global

compatível.

Conforme orienta Souza Filho (2009), na formação do preço de venda além do custo de

fabricação ou da prestação do serviço alguns outros fatores devem ser observados e levados em

consideração no momento de formar o preço de venda:

a) Concorrência: se o segmento apresentar muitos concorrentes o preço tende a ser

menor;

b) Clientes: a reação de consumo dos clientes diante o preço de venda;

c) Custos: obter o retorno dos custos de fabricação mais o lucro esperado. Garantir

que o custo apurado está correto;

d) Governo: o governo influencia fortemente nos preços através de subsídios

fiscais, restrições ou estímulos às produções e;

e) Capacidade total de produção: saber qual a capacidade total que tem de produzir

com o cenário atual. Sabendo em o que implica uma maior ou menor produção

do que o projetado.

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

294 V.6, N.1 (2016) – ISSN 2237-8472

A estrutura de custos permite saber o limite inferior do preço de venda e é fator decisivo

na precificação. Crepaldi e Crepaldi (2014) explicam ainda que o cálculo está basicamente

fundamentado nos sistemas de custeio por absorção e custeio direto. Em relação à forma mais

utilizada para formação do preço de venda, o custeio por absorção se destaca devido à

simplicidade de cálculo. Primeiramente calculam-se os custos industriais e depois se acrescenta

as despesas. Já, a formação do preço com base no custeio direto/variável leva em consideração

os custos diretos ou variáveis e as despesas variáveis, depois se aplica uma margem para cobrir

os custos e despesas fixas. Com esse método encontramos a margem de contribuição de cada

produto (PADOVEZE, 2009).

A margem de contribuição é o resultado da subtração do preço de venda dos seus custos

variáveis, demostra quanto retorna de cada produto para cobrir os custos fixos. Com a margem

de contribuição o gestor consegue comparar custo/volume/lucro, possibilitando estabelecer

uma quantidade mínima de venda de um determinado produto para se obter o ponto de

equilíbrio, lucro e analisar qual produto está gerando prejuízo (SANTOS; PAULA; SIQUEIRA,

2011). Perez Junior, Oliveira e Costa (2012) acrescentam algumas vantagens da margem de

contribuição;

a) Facilidade na visualização dos gastos variáveis unitários;

b) Não necessita de rateio e;

c) Agilidade no cálculo do preço de venda normal e em situações exclusivas como

promoções ou compras acima do padrão.

O processo de adicionar uma margem fixa ao custo é conhecido como mark-up. Na

indústria, é calculado em função do custo de produção e serve para cobrir gastos como

impostos, comissões, taxas e contribuições sobre as vendas, custos indiretos de produção fixos

e lucro (SANTOS, 2000). O mark-up pode ser definido pela administração da empresa, ou ser

um reflexo do segmento de mercado (SOUZA; MOREIRA, 2007). Souza et al. (2011)

asseguram que devido a sua facilidade de aplicação este método é o mais praticado no mercado.

3 METODOLOGIA

A pesquisa pode ser definida como o procedimento racional e sistemático que objetiva

proporcionar respostas aos problemas quando não se dispõe de informação suficiente acerca da

solução dos mesmos. Gil (2010) afirma ainda que a pesquisa é desenvolvida mediante a

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

295 V.6, N.1 (2016) – ISSN 2237-8472

utilização cuidadosa dos métodos e técnicas de investigação científica. Considerando o objetivo

do artigo em elaborar proposta de formação do preço de venda com base no levantamento de

custos de uma costureira autônoma fabricante de uniforme escolar localizada na cidade de

Caxias do Sul, a pesquisa foi de natureza exploratória, já que tem o propósito de proporcionar

maior familiaridade acerca do problema visando construir hipóteses (GIL, 2010). Para Severino

(2007), a pesquisa exploratória busca levantar informações sobre determinado objeto, criando

e estabelecendo um campo de trabalho e mapeando as condições de manifestação desse objeto.

Toda pesquisa necessita de dados de diversas fontes, independente do método ou

técnicas que emprega, nesta a obtenção de dados foi por levantamento bibliográfico, pois são

encontrados os dados públicos que temos à disposição sobre determinado assunto (LAKATOS;

MARCONI, 2013). Também caracterizada como um estudo de caso, que conforme Stake (apud

CRESWELL, 2010) é uma estratégia de investigação na qual o pesquisador explora

profundamente um processo ou evento. Cesar (2016) corrobora que este método é

frequentemente utilizado para coleta de dados na área de estudos organizacionais enquadrando-

se na linha da abordagem qualitativa.

O método de pesquisa foi qualitativo. Segundo o ponto de vista de Roesch (2010), a

pesquisa qualitativa e seus métodos de coleta e análise de dados são apropriados para fase

exploratória da pesquisa, pois em organizações pequenas não há possibilidade de fazer

inferências causais exatas e por este motivo primeiramente se realiza um estudo-piloto e após

adquirir conhecimento e construir uma intervenção próspera, a mudança pode ser

implementada. Sobre o conceito de pesquisa qualitativa, Creswell (2010, p. 26) escreve que:

[...] é um meio para explorar e para entender o significado que os indivíduos ou os

grupos atribuem a um problema social ou humano. O processo de pesquisa envolve

as questões e os procedimentos que emergem, os dados tipicamente coletados no

ambiente do participante, a análise dos dados indutivamente construída a partir das

particularidades para os temas gerais e as interpretações feitas pelo pesquisador acerca

do significado dos dados. O relatório final escrito tem uma estrutura flexível. Aqueles

que se envolvem nessa forma de investigação apoiam uma maneira de encarar a

pesquisa que honra um estilo indutivo, um foco no significado individual e na

importância da interpretação da complexidade de uma situação.

A coleta de dados foi feita em documentação direta por meio de técnicas de análise

documental e observação participativa do objeto de estudo, desde a compra dos insumos até a

venda do produto final. Realizou-se também a entrevista não estruturada com a sócia

proprietária da empresa, que administra e fabrica os produtos e foi escolhida pelo fato de ser

uma familiar das autoras e não possui conhecimento necessário para formar o preço de venda

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

296 V.6, N.1 (2016) – ISSN 2237-8472

com base nos fundamentos da contabilidade de custos. A entrevista, conforme descrevem

Gerhardt e Silveira (2009), é uma opção para se coletar dados não documentados. Consiste em

uma técnica de interação social em forma de conversa, onde uma das partes busca obter dados

e a outra é fonte de informação. A entrevista não estruturada ou não diretiva colhe informações

a partir de discurso livre, onde o entrevistador se mantém atento, registrando todas as

informações e intervindo sutilmente para estimular o entrevistado (SEVERINO, 2007).

O objeto de estudo foi abordado no ambiente próprio e a coleta de dados foi feita nas

condições em que os processos ocorrem, sendo observados sem intervenção do pesquisador e

abrangendo levantamento de dados, procedimento para pesquisa de campo (SEVERINO,

2007). Utilizou-se a técnica de análise de conteúdo, que segundo Gerhardt e Silveira (2009), é

considerada apropriada para as investigações qualitativas. Flick (2009, p. 291) afirma que a

análise de conteúdo “é um dos procedimentos clássicos para analisar o material textual, não

importando qual a origem desse material”. Diante do exposto, destaca-se a consideração de

Grzybovski e Mozzato (2011), que o objetivo da análise de conteúdo é compreender o sentido

das comunicações, seu conteúdo e significações manifestos ou ocultos.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Nos próximos parágrafos, descrevemos o cenário da produção de uniformes escolares

com base nos dados coletados através da técnica de observação e entrevista não estruturada, e

apresentamos as propostas de melhorias, já que a profissional autônoma não possui um controle

interno que permita calcular o custo de cada produto e definir um valor de ganho sobre as

vendas.

Atualmente, o preço é formado com base no mercado local, que possui cerca de cinco

confecções de uniformes próximas. Constatamos sazonalidade nesta atividade, as vendas

atingem maiores picos entre dezembro e março, época de férias escolares. As vendas fora desse

período são concentradas em moletons e jaquetas, devido às condições climáticas da cidade,

onde o inverno é rigoroso. A produção é relativamente “caseira” e dispensa em torno de 4 horas

diárias de trabalho, uma vez que produzir uniformes escolares é um complemento de renda da

sua atividade principal, em uma indústria metalúrgica. Dispõe de pouco espaço físico para corte

e costura, em contra partida não possui gasto com aluguel, já que está instalada em seu próprio

imóvel residencial.

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

297 V.6, N.1 (2016) – ISSN 2237-8472

Os principais produtos fabricados, de acordo com o volume de vendas são: camiseta

manga curta, manga longa, calça suplex feminina, moletom, calça tradicional e jaqueta. Devido

à facilidade e aplicação em um pequeno negócio, adotamos o método de custeio por absorção

para alocação dos custos. Abras, Gonçalves e Leoncine (2012) apontam que, no quesito

vantagens, o custeio por absorção atende à legislação do Imposto de Renda e é um método fácil

de aplicar. No quadro a seguir demonstramos o cálculo de custo da camiseta manga longa e

calça suplex feminina, uma vez que o limite de páginas estipulado neste artigo torna inviável

apresentar todos os produtos.

Quadro 1 Demonstração dos Custos e Despesas da Camiseta Manga Longa e Calça Suplex Feminina.

Fonte: Elaborado pelas autoras.

Selecionamos como base o mês de janeiro de 2016. A venda de camiseta manga longa

atingiu 40 unidades e de calça suplex feminina 60 unidades vendidas, ambos tamanhos médios,

(denominado “tamanho 12”). Observamos o tempo de fabricação, os materiais e quantidades

utilizadas, reunimos as notas fiscais de compra, chegando ao valor de matéria prima por

unidade.

Os Gastos Gerais de Fabricação representam um valor consideravelmente baixo, pois

são poucos os itens adicionais para produção e de baixo custo de aquisição, portanto seu rateio

foi feito com base na apuração dos valores mensais gastos com linha, agulha e giz, divididos

pelo número médio de unidades produzidas por mês. O rateio dos custos fixos (energia elétrica

e IPTU) foi feito por área ocupada, dessa forma, examinamos quantos ambientes o imóvel

Descrição Qtde Unidade Valor Unitário Descrição Qtde Unidade Valor Unitário

Malha PV 1 m 8,67 Malha Suplex 0,67 m 33,33

Ribana 0,2 m 2,00

Estampa 1 un. 2,00

Subtotal 12,67 Subtotal 33,33

Linha, Agulha, Giz 1 un. 0,24 Linha, Agulha, Giz 1 un. 0,24

Subtotal MP + GGF 12,91 Subtotal MP + GGF 33,57

Energia Elétrica 1 un. 0,39 Energia Elétrica 1 un. 0,39

IPTU 1 un. 0,09 IPTU 1 un. 0,09

Subtotal 0,48 Subtotal 0,48

Telefone 1 un. 0,20 Telefone 1 un. 0,20

Água 1 un. 0,15 Água 1 un. 0,15

Subtotal 0,35 Subtotal 0,35

Ganho fixo 1 un. 8,00 Ganho fixo 1 un. 15,00

Total 21,73 Total 49,40

Custos Fixos

Despesas Fixas

Matéria-Prima

Lucro Desejado

Gastos Gerais de Fabricação

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

298 V.6, N.1 (2016) – ISSN 2237-8472

possui, e para cada um foi definido um percentual de consumo, considerando que a sala de

costura é utilizada em média 4 horas diárias.

No transcorrer da entrevista, constatamos que não havia nenhuma estimativa de ganho

e por isso recomendamos que fosse definido um valor por produto. Ele está demonstrado no

quadro acima pelo valor de lucro desejado para cada unidade, desta forma poderá ser mensurado

quanto cada produto gera de receita, além de ser um método mais simples para dar continuidade

aos controles e organização do negócio. Conferimos a tabela de preços vigente, comparamos

com o cálculo de custo, acrescendo os impostos, chegando ao lucro de cada produto:

Camiseta Manga Longa Calça Suplex Feminina

Quantidade Vendida 40 60

Tempo Produção 25min 15min

Preço Atual R$ 22,00 R$ 60,00

Receita R$ 880,00 R$ 3.600,00

Custo Total R$ 549,36 R$ 2.064,04

INSS autônomo 20% R$ 176,00 R$ 720,00

Base cálculo IR R$ 704,00 R$ 2.880,00

Imposto de Renda 15% R$ 35,91 R$ 146,89

Custo e Despesa Total R$ 761,27 R$ 2.930,93

Resultado R$ 118,73 R$ 669,07

Resultado Unitário R$ 2,97 R$ 11,15 Quadro 2 Resultado de Vendas Janeiro da Camiseta Manga Longa e Calça Suplex Feminina

Fonte: Elaborado pelas autoras.

No quadro acima, demonstramos o custo total retirando o valor fixo de ganho estimado

e multiplicando pela quantidade vendida, e observamos que a camiseta de manga longa e a calça

suplex feminina não alcançam o resultado esperado de ganho estimado por unidade. Propomos

então outro cenário, que consiste na implantação de livro caixa. Nele serão registradas todas as

entradas e saídas financeiras, sendo possível deduzir do Imposto de Renda (IR) as despesas de

custeio, que são indispensáveis à percepção da receita e à manutenção da fonte produtora, coo

aluguel, água, luz, telefone, material de expediente ou de consumo (RECEITA FEDERAL DO

BRASIL, 2016).

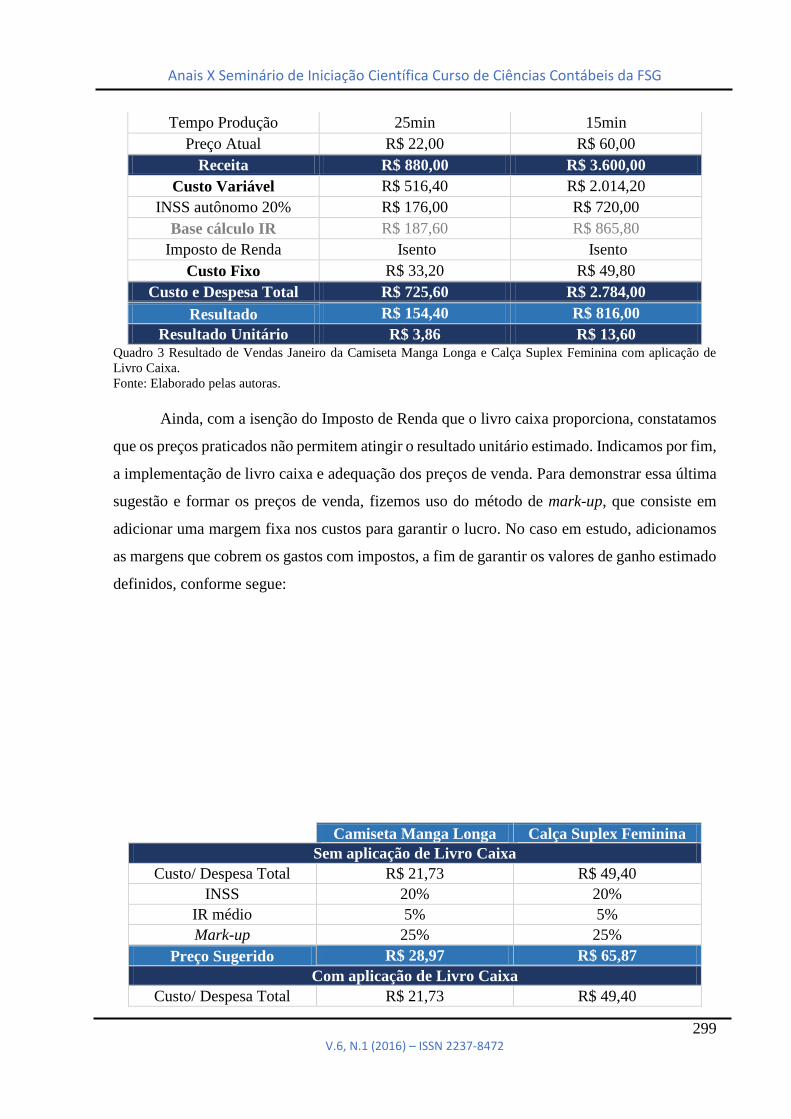

Desta forma, no quadro três apresentamos os dados com as deduções que o livro caixa

proporciona, ratificando que não consideramos os custos fixos como redutores da base de

cálculo, pois como as instalações estão em imóvel próprio não é possível reportar ao fisco o

valor fiel e exato do custo que a área de fabricação ocupa.

Camiseta Manga Longa Calça Suplex Feminina

Quantidade Vendida 40 60

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

299 V.6, N.1 (2016) – ISSN 2237-8472

Tempo Produção 25min 15min

Preço Atual R$ 22,00 R$ 60,00

Receita R$ 880,00 R$ 3.600,00

Custo Variável R$ 516,40 R$ 2.014,20

INSS autônomo 20% R$ 176,00 R$ 720,00

Base cálculo IR R$ 187,60 R$ 865,80

Imposto de Renda Isento Isento

Custo Fixo R$ 33,20 R$ 49,80

Custo e Despesa Total R$ 725,60 R$ 2.784,00

Resultado R$ 154,40 R$ 816,00

Resultado Unitário R$ 3,86 R$ 13,60 Quadro 3 Resultado de Vendas Janeiro da Camiseta Manga Longa e Calça Suplex Feminina com aplicação de

Livro Caixa.

Fonte: Elaborado pelas autoras.

Ainda, com a isenção do Imposto de Renda que o livro caixa proporciona, constatamos

que os preços praticados não permitem atingir o resultado unitário estimado. Indicamos por fim,

a implementação de livro caixa e adequação dos preços de venda. Para demonstrar essa última

sugestão e formar os preços de venda, fizemos uso do método de mark-up, que consiste em

adicionar uma margem fixa nos custos para garantir o lucro. No caso em estudo, adicionamos

as margens que cobrem os gastos com impostos, a fim de garantir os valores de ganho estimado

definidos, conforme segue:

Camiseta Manga Longa Calça Suplex Feminina

Sem aplicação de Livro Caixa

Custo/ Despesa Total R$ 21,73 R$ 49,40

INSS 20% 20%

IR médio 5% 5%

Mark-up 25% 25%

Preço Sugerido R$ 28,97 R$ 65,87

Com aplicação de Livro Caixa

Custo/ Despesa Total R$ 21,73 R$ 49,40

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

300 V.6, N.1 (2016) – ISSN 2237-8472

INSS 20% 20%

IR médio 0% 0%

Mark-up 20% 20%

Preço Sugerido R$ 27,16 R$ 61,75 Quadro 4 Sugestão do Preço de Venda pelo método de Mark-up.

Fonte: Elaborado pelas autoras.

Aplicamos a taxa de 25% no cálculo sem livro caixa, onde incide Imposto de Renda e

neste, foi feita média com base na receita das camisetas e calças suplex do mês de janeiro, já

que a taxa de IR é variável, de acordo com a receita alcançada. Com aplicação de Livro Caixa

ajustamos a taxa de mark-up para 20% sobre o custo total, já que com a receita obtida o valor

de IR é zero. Na primeira opção, sugerimos adicionar ao preço de venda atual os valores de R$

7,00 para camiseta e R$ 6,00 para calça, já na segunda opção com aplicação de Livro Caixa,

recomendamos adicionar R$ 5,00 para camiseta e R$ 2,00 para calça, sendo esta, mais atrativa.

Exemplificamos ainda, modelos de pedidos de venda e livro caixa para um controle

interno que atenda às necessidades do que foi aqui sugerido, conforme anexos I e II.

5 CONSIDERAÇÕES FINAIS

Este artigo abordou os aspectos devem ser observados para cálculo de custos e formação

do preço de venda em uma produção autônoma de uniformes escolares localizada em Caxias

do Sul. O objetivo proposto, que consistia em elaborar uma proposta de formação do preço de

venda com base no levantamento de custos de produção foi atingido, pois foi possível coletar

todas as informações necessárias para que pudéssemos demonstrar o custo de produção de cada

produto, sendo aqui explanados apenas dois deles.

Constatou-se que a empresa não utiliza nenhum controle interno e que o preço

de venda é atribuído com base no mercado. Foi sugerido então, definir um valor fixo de ganho

por unidade e, foi recomendado a implementação de Livro Caixa, que é aceito pela legislação

como redutor da base de cálculo do Imposto de Renda. Nele irão constar todas as entradas e

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

301 V.6, N.1 (2016) – ISSN 2237-8472

saídas financeiras, sendo que os principais gastos de produção dos uniformes serão passiveis de

dedução de imposto. Adicionalmente, aconselhamos o ajuste nos preços de venda para que o

resultado de ganho unitário estimado seja alcançado. Ratificamos que estes ajustes no preço de

venda são sugestões baseadas em cálculos, entretanto cabe à profissional decidir se vai ajustá-

los ou não, ponderando se estes aumentos nos preços irão mantê-la competitiva no mercado.

As limitações deste trabalho foram à coleta de informações devido à falta de registros e

controles, apesar de ter sido possível resgatar notas fiscais para uma apresentação fidedigna do

custo de aquisição. Nesse contexto, podemos concluir que é indispensável à aplicação de

controles para qualquer negócio e que o cálculo do custo e preço de venda obrigatoriamente

precisam ser bem apurados para que o lucro seja alcançado. Como o exemplo aqui aplicado de

livro caixa, salientamos a importância da assistência de um profissional contábil que tenha

conhecimento da área tributária, a fim de contribuir na definição da melhor opção de acordo

com o perfil e atuação do cliente.

6 REFERÊNCIAS

ABRAS, Cátia; GONÇALVES, Marguit Neumann; LEONCINE, Mauren. O método de

custeio, vantagens, desvantagens e sua aplicabilidade nos diversos tipos de

organização apresentadas pela literatura. Disponível em:

<http://www.seer.ufrgs.br/ConTexto/article/download/33487/pdf >. Acesso em: 19 out.

2015.

ASSEF, Roberto. Guia prático para formação de preços. 4 ed. Rio de Janeiro: Elsevier,

2011.

BEULKE, Rolando. Gestão de Custos. São Paulo: Saraiva, 2006.

BORNIA, Antônio César. Análise gerencial de custos: aplicação em empresas

modernas. Porto Alegre: Bookman, 2002.

BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de custos e formação de preços: com

aplicações na calculadora HP 12C e Excel. 5 ed. São Paulo: Atlas, 2011.

CESAR, Ana Mª R. V. Coelho. Método do Estudo de Caso (Case Studies) ou Método do

Caso (Teaching Cases). Uma análise dos dois métodos no Ensino e Pesquisa em

Administração. Disponível em:

<http://www.mackenzie.br/fileadmin/Graduacao/CCSA/remac/jul_dez_05/06.pdf>.

Acesso em: 13 abr. 2016.

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

302 V.6, N.1 (2016) – ISSN 2237-8472

CREPALDI, Guilherme Simões; CREPALDI, Silvio Aparecido. Contabilidade

Gerencial Teoria e Prática. 7 ed. São Paulo: Atlas, 2014.

CRESWELL, John. Projeto de pesquisa: métodos qualitativo, quantitativo e misto . 3

ed. Porto Alegre: Artmed, 2010.

SOUZA FILHO, José Vicente de. Formação de Preços de Venda. Disponível em:

<http://ftp-

acd.puccampinas.edu.br/pub/professores/cea/jose.vicente/PRATICA%20DE%20FORMA

CAO/apostila%20de%20%20-

%20formacao%20de%20preco%20de%20venda_2009.pdf>. Acesso em: 28 mar. 2016.

FLICK, Uwe. Introdução à pesquisa qualitativa. 3 ed. Porto Alegre: Artmed, 2009.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Métodos de Pesquisa.

Disponível em: <http://www.ufrgs.br/cursopgdr/downloadsSerie/derad005.pdf>. Acesso

em: 13 abr. 2016.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5 ed. São Paulo: Atlas,

2010.

GRZYBOVSKI, Denize; MOZZATO, Anelise Rebelato. Análise de conteúdo como

técnica de análise de dados qualitativos no campo da administração: potencial e

desafios. Disponível em: < http://www.scielo.br/pdf/rac/v15n4/a10v15n4.pdf>. Acesso

em: 13 abr. 2016.

IUDÍCIBUS, Sérgio de. Contabilidade Gerencial. 6 ed. São Paulo: Atlas, 2013.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia do Trabalho

Científico. 7 ed. São Paulo: Atlas, 2013.

LEONE, George Sebastião Guerra. Custos: planejamento, implantação e controle. 3.

ed. São Paulo: Atlas, 2009.

MARION, José Carlos; RIBEIRO, Osni Moura. Introdução à Contabilidade Gerencial.

São Paulo: Saraiva, 2011.

MARTINS, Eliseu. Contabilidade de Custos. 10 ed. São Paulo: Atlas, 2010.

MARTINS, Eliseu. Contabilidade de custos. 9.ed. São Paulo: Atlas, 2003.

MEGLIORINI, Evandir. Custos: análise e gestão. 3. ed. São Paulo: Pearson Prentice

Hall, 2012.

MONTEIRO, Andréa Alves Silveira. Gestão de Investimento. Disponível em:

<http://www.fabianocoelho.com.br/artigos-contabilidade-gestao/Artigo-Gestao-de

investimentos.pdf>. Acesso em: 28 mar. 2016.

MONTEIRO, Paulo Roberto Anderson; VIEIRA, Cleusa Dutra de Araújo; SIMO, Denise

de Almeida Pereira. O Sistema de Controle e Mensuração dos Custos de Materiais

Diretos e Mão-de-Obra em Uma Empresa do Município do Rio de Janeiro: O Caso

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

303 V.6, N.1 (2016) – ISSN 2237-8472

da Shell Gás. Disponível em:

<http://anaiscbc.emnuvens.com.br/anais/article/viewFile/2520/2520>. Acesso em: 24 out.

2015.

OLIVEIRA, Ana Flávia Schiavinato et al. Como a contabilidade pode contribuir para

o empresário na gestão de custos. Disponível em:

http://semanaacademica.org.br/system/files/artigos/comoacontabilidadepodecontribuirpar

aoempresarionagestaodaempresa.pdf. Acesso em: 2 abr. 2016.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: um enfoque em sistema de

informação contábil. 5 ed. São Paulo: Atlas, 2009.

QUEIROZ, Filho João Edson. Contabilidade de Custos e Formação do Preço de

Venda. Disponível em: <http://www.crc-

ce.org.br/crcnovo/download/custos_e_formacao_de_preco.pdf>. Acesso em: 2 abr. 2016.

RAMPAZZO, Sônia Elisete; CORRÊA, Fernanda Zanin Mota. Desmitificando a

Metodologia Científica: Guia prático para a produção de trabalhos acadêmicos .

Disponível em: <https://soniacima.files.wordpress.com/2010/10/fundamentacao-

teorica.pdf>. Acesso em: 14 nov. 2015.

RECEITA FEDERAL DO BRASIL. Deduções Livro-Caixa. Disponível em: <

http://www.receita.fazenda.gov.br/PessoaFisica/IRPF/2015/perguntao/assuntos/deducoes-

livro-caixa.htm> Acesso em: 08 mai. 2016.

ROESCH, Sylvia Maria de Azevedo. Projetos de estágio e de pesquisa em

administração: guia para estágios, trabalhos de conclusão, dissertações e estudos de

caso. 3 ed. São Paulo: Atlas, 2010.

ROSA, Fernanda Flores. A Contabilidade de Custos e sua Relevância para Gestão .

Disponível em:

<http://www.lume.ufrgs.br/bitstream/handle/10183/27218/000763037.pdf>. Acesso em:

03 abr. 2016.

SANTOS, Everton Junio dos; PAULA, Eliana Marques; SIQUEIRA Júlio César.

Métodos de Custeio para formação do preço de venda dos produtos comercializados

pelas empresas. Disponível em:

<http://semanaacademica.org.br/system/files/artigos/artigoevertoneeliana-corrigido01-

11-2011.pdf>. Acesso em: 04 abr. 2016.

SANTOS, Joel José dos. Análise de custos: remodelado com ênfase para custo

marginal, relatórios e estudos de caso. 3 ed. São Paulo: Atlas, 2000.

SCHIER, Carlos Ubiratan, da Costa. Gestão de Custos. Curitiba: Inter Saberes, 2010.

SEVERINO, Antônio Joaquim. Metodologia do Trabalho Científico. 23 ed. São Paulo:

Atlas, 2007.

SOARES, Isabel et al. Decisões de investimento, analise financeira de projetos .

Disponível em:

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

304 V.6, N.1 (2016) – ISSN 2237-8472

<http://scholar.googleusercontent.com/scholar?q=cache:N5ynA3ixlXQJ:scholar.google.c

om/+investimento+conceito&hl=pt-BR&as_sdt=0,5>. Acesso em: 28 mar.2016.

SOUZA, Erica Xavier et al. A utilização do Mark-up para subsidiar a formação do

Preço de Venda – o caso de uma Micro Empresa de Comércio Varejista de Alagoas.

Disponível em: <http://www.convibra.org/upload/paper/adm/adm_3255.pdf>. Acesso

em: 10 abr. 2016.

SOUZA, Katth Karli Nascimento; MOREIRA, Heber Lavor. Formação do Preço de

Venda-MARK UP. Disponível em: <http://peritocontador.com.br/wp-

content/uploads/2015/04/Katth-Kalry-Nascimento-de-Souza-Forma%C3%A7%C3%A3o-

do-Pre%C3%A7o-de-Venda-Mark-Up.pdf>. Acesso em: 10 abr. 2016.

STARK, José Antônio. Contabilidade de Custos. São Paulo: Pearson Prentice, 2007.

VICECONTI, Paulo Eduardo; NEVES Silvério das. Contabilidade de Custos. 9.ed. São

Paulo: Frase Editora, 2000.

ANEXO A- Modelo de Escrituração de livro Caixa

LIVRO CAIXA

Folha nº

Data Histórico Entradas Saídas Saldo

Saldo Anterior

Total Mês

Saldo Mês

Total Geral

Quadro 5 Modelo Sugerido de Escrituração de Livro Caixa.

Fonte: Elaborado pelas autoras

Anais X Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

305 V.6, N.1 (2016) – ISSN 2237-8472

No livro caixa são registradas todas as compras (saídas financeiras) e todas as vendas

(entradas financeiras). Deve ser descrito o que está sendo adquirido ou vendido, como por

exemplo, a compra de tecido, deve constar a data da compra, o número da nota fiscal, a

descrição do material e valor, sendo que o saldo final deve ser fiel ao montante de moeda do

caixa.

ANEXO B- Modelo de Pedido de Venda

PEDIDO DE VENDA Nº

Cliente:

Telefone: Data:

Entrega em:

Condição de Pagamento:

Entrada:

Descrição Tam. Valor

Total

Quadro 6 Modelo Sugerido de Pedido de Venda.

Fonte: Elaborado pelas autoras

O quadro de pedidos será numerado, com uma via para o cliente e outra para controle

das vendas, nele constam o nome completo do cliente, a data do pedido, a previsão de entrega,

e a descrição dos produtos contendo tamanho e valores unitários. É importante que as condições

de pagamento estejam anotadas no pedido, e registrada a entrada monetária no livro caixa.