Nous productes per a noves necessitats:“No tot està inventat”

2

• Reflexions generals sobre la innovació

• Desenvolupament de productes: Procés

• Salut

• Decessos

• Producte per a conductors

Índex

3

Reflexions generals sobre la innovació

4

Desenvolupament de productes

Procés

5

Producte individual Portfolio de productes

Desenvolupem totes les fases

Acotem al desenvolupament del producte

EstratègicSegment

Producte Multiproducte

Enfoc desenvolupament

6

Anàlisis clients actuals

Anàlisis clients potencials

DAFO de la Entitat

Història

Definició segment

Análisis de les necesitats

Productes potencials

Serveis potencials

Prestacions socials

potencials

Anàlisis competència

Requeriments trasllat al mercat

DEFINICIÓ DEL PRODUCTE

PREU OBJETIU

1 2

345

Procés de desenvolupament

7

DEFINICIÓ DEL PRODUCTE

PREU OBJETIU

DESENVOLUPAMENT

ACTUARIAL

GARANTIES

CONDICIONAT

DEFINICIÓ SERVEI

SUSCRIPCIÓ

TRAMITACIÓ

TESTEO PRODUCTE

LLANÇAMENT COMERCIAL

6 7

89

10

Procés de desenvolupament

8

1. Entitat: línies de producte, imatgeen el mercat, tecnologia i experiència.

2. Col·laboradors: distribuïdors, proveïdors i aliances.

3. Clients: segments, beneficisbuscats pel consumidor, canalsd'informació, procés de compra i canals de venda.

4. Competència: identificació i valoració.

5. Context: factors tecnològics, culturals i econòmics.

5 C´s de Dolan

1. Les necessitats existents de clients actuals i potencials

2. El grau de satisfacció3. Els hàbits de consum i el

procés d'adquisició en elsdiferents canals

4. Possibilitats que ofereix les tecnologies per millorar les prestacions existents

5. Limitacions entorn econòmic / cultural / legal

5 factores

Definim necessitats i segment de cobertura

Posicionament

9

Dimensionar i desenvolupar el concepte

Model Kano

1. “Must have” o factors bàsics2. “More the better” o factors

d´acompliment3. “Delighter” o factors de

entusiasme

Model Canvas

1. Map d´empatía

2. Canvas proposta de valor

3. Canvas model de negoci

Entendre el segment Desenvolupar el segment

Posicionament

10

¿Com treballem el desenvolupament de les necessitats?

Empleats // Clients // Potencials

Producto Cliente

Diseño Oferta de Valor

Posicionament

11

Posicionament

12

Oferta de valor: ¿Per què m'han de triar a mi entre totes les companyies del mercat?

"Fer recerca en l'ADN de l'Entitat e investigar tots els serveis relacionats "

Punts de valor diferenciadors d'una Mútua:

Concepte de mutualista: podem facilitar-los serveis i cobrar-los per ells(l'ésser local ajuda bastant a desenvolupar aquest concepte). Prestacionssocials.

Sentit de pertinença a la zona: Única companyia d'assegurances

de la localitat. Com es treballa la catalanitat? Possibilitat d'ampliar les cobertures Treballar l'economia social mitjançant

“L´Obra Social"

Posicionament

13

Productes y Serveis

1. Estudi dels rams actuals i analitzar possibilitats d'ampliació.

2. Pòlisses // Reglament. Ram // Prestacions

3. En base a les necessitats identificades del segment objectiu identificar elsproductes provinents de corredoria i Mútua.

Proveïdors de productes

MPS Corredoría

Contacte amb el client

Corredoría

No

va M

PS

4. Desenvolupament dels serveis necessaris que enspermetran diferenciar la nostra oferta respecte ales grans companyies d'assegurances, ja quenosaltres operem en un mercat local i ells en unmercat global.

5. Desenvolupar segmentació

Posicionament

14

Productes Serveis Prestacions

Salut

Decessos

Montepío

Producteempreses

Prima única acinc anys

Defensalloguers

Servei adomicili

Asistènciaprimaria

Reconeixements mèdics

Centres deprevenció

Gestoríaultimasvoluntades

Gestoría perprofesionals

Exemple de prestacions

15

Directe

OficinaForça de vendesInternetCampanyes entrantsCampanyes out

Canal Intermediat

Agents d´altres ciasAgents propisCorredors

Trasllat al mercat

16

Identificació de factors de tarificació

Factors comercials de probabilitat de compra

S´han de conjugar amb dos factors

Preu

17

Salut

18

Assegurances per persones

SalutOfereixen assistènciamèdica quan estàsmalalt

Vida RiscEt indemnitzen a tu o tota la teva família en cas d'invalidesa o mort

AccidentT'atenen quan has tingutqualsevol tipus d'accident

Vida Estalvi i Plans de PensionsPermeten estalviar, amb rendibilitat, perquè gaudeixis d'un futur millor

DecessosAssumeixen les despeses funeràriesperquè la teva família s'ocupanomés de la importància

19

Halley y de Kahneman

20

Economia del comportament

21

Raons per contractar una assegurança de salut

30 %

15 %

Criteris mèdics, molt importants pera persones amb patologies anteriors

Tracte preferencial, no haver depassar per metge de capçalera

42 %

Agilitat i reducció de tempsd'espera

22

Criteris elecció de la companyia d'assegurances

15 %

Quadre mèdic

Preu

19 %

Recomanacions

25 %

23

Fonts d'informació per triar producte

17 %

Internet

Amics i familiars

32 %

Mediadors

20 %

24

El nostre objectiu

20,4%Població que en 2015 té una

assegurança de salut

79,6%No té assegurança de

salut

11.083.377Nombre d'assegurats fins al 30

de juny

37.219.954 Persones no tenen

assegurança de salut

25

Anàlisi de situació 2016

Fuente: IDIS, Instituto para el Desarrollo e Integración de la Sanidad

26

Modalitats

88,10%Primes d'assistència sanitària

3,40%Primes de subsidis i

indemnitzacions

3.848 M€Volum de primes

a juny 2016

8,50%Primes de reemborsament de despeses

27

Evolució demogràfica de la població catalana

28

Més enllà de la pediatria

71,4 añosEs la esperanza de vida en el mundo

para los niños nacidos en el 2015

70 millonesde niños con sobrepeso en

2025 si se mantiene las

tendencia actual

29

Salut i joventut: Assegurarl'activitat i el benestar

El 21,3% de los jóvenes está en riesgo de convertirse

en adicto a las nuevas tecnologías. El 1,5% ya lo es

Fuente: Barómetro Adeslas

30

Diversificar en un mercat madur

15 %Es el incremento en el nº de trasplantes en España

en los últimos años

31

Relevància assegurança salut

Fuente: 2º Barómetro de Seguros de Salud 2015

32

Salut familia

Fuente: 2º Barómetro de Seguros de Salud 2015

33

Avantatges de l'assegurançacol·lectiva

Fuente: 2º Barómetro de Seguros de Salud 2015

34

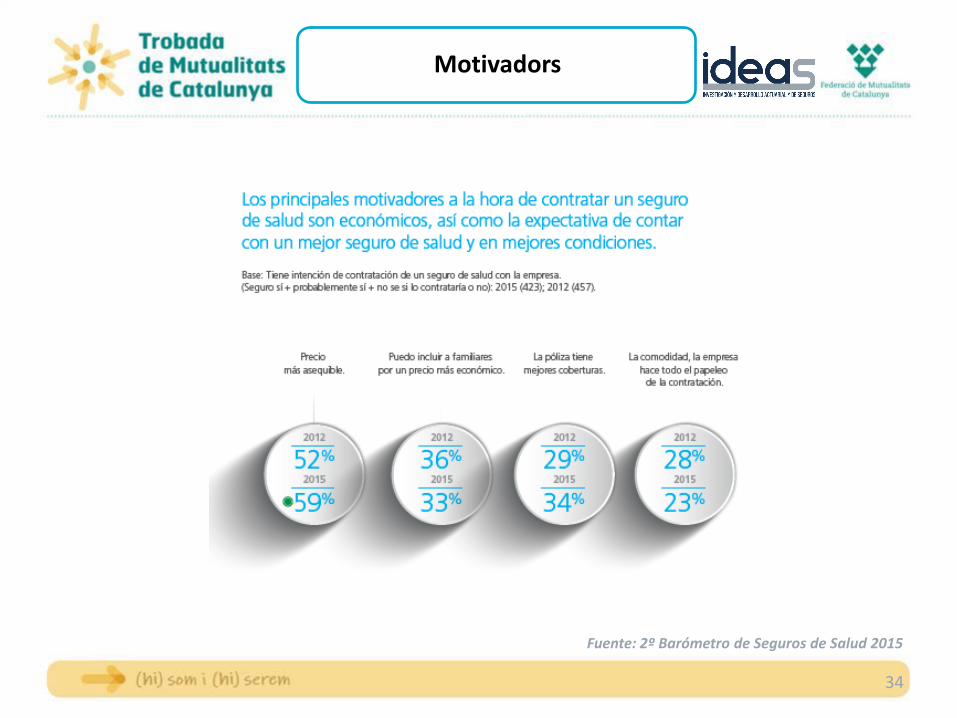

Motivadors

Fuente: 2º Barómetro de Seguros de Salud 2015

35

Malalties cròniques

Fuente: 2º Barómetro de Seguros de Salud 2015

36

Salut del expatriat

Preocupacions:

74% la salut

64% evacuació en cas d´urgencia media

58% rapidesa del reemborsament despeses

37

Noves prestacions per a un segment en creixement

31.000 €Són les despeses anuals

per a la cura d'unpacient amb Alzheimer

38

Innovació amb visió de futur

39

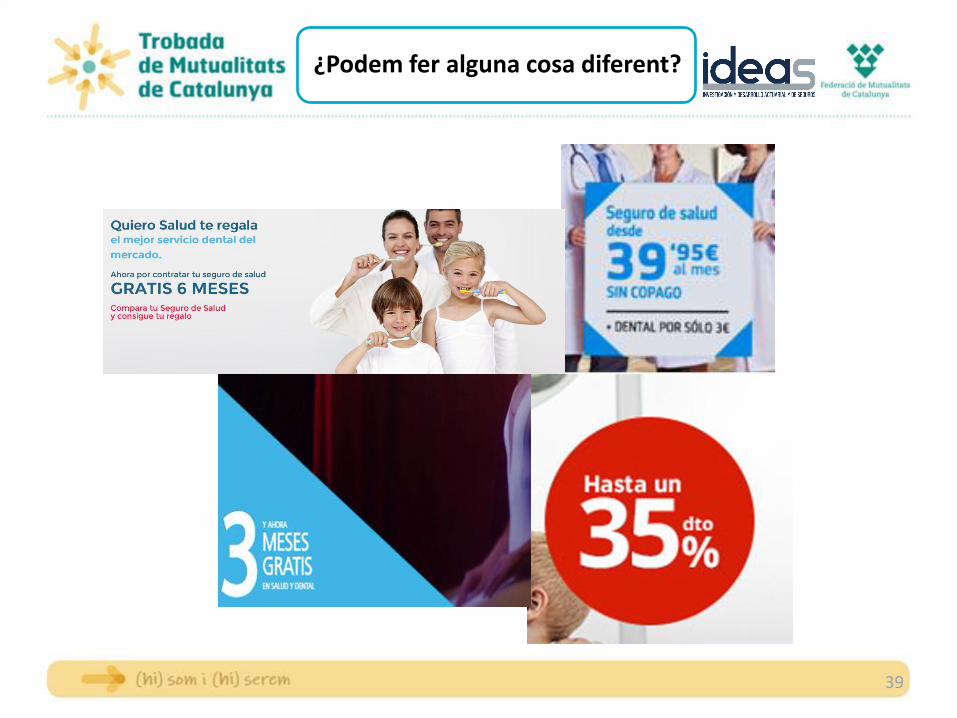

¿Podem fer alguna cosa diferent?

40

Grácies

41

Decessos

42

Millones de euros

Millones de euros

Crecimiento de las primas de

Decesos incluyendo las

Garantías Complementarias

3,4%

Cuota de Participación

Crecimiento de las Primas de la

Garantías de Decesos

92,6%

2.272,8

1.893,2

Volumen de Primas del Seguro de

Decesos incluyendo las Garantías

Complementarias

3,6%

Volumen de Primas de la

Garantía de Decesos

Volumen de Primas

21,1Número de Asegurados de

Decesos

Millones

Crecimiento del Número de

Asegurados 0,4%

Número de Asegurados

Xifres

43

31/12/2015 31/12/2014

Barcelona 781.050 759.039 22.011 2,90%

Girona 74.842 71.004 3.838 5,41%

Lleida 42.538 40.227 2.311 5,75%

Tarragona 115.672 112.724 2.947 2,61%

Total 1.014.102 982.995 31.108 3,16%

ProvinciaNúmero de Pólizas

Variación Crecimiento

Cataluña

Prima Nivelada; 24,79%

Prima Natural; 11,13%

Prima Seminatural;

19,28%

Prima Única; 5,33%

Mixtos; 39,47%

Distribución de las Altas de Pólizas

-10,13%

17,75%

-4,38%

25,88%

-14,14%

Prima Nivelada Prima Natural Prima Seminatural Prima Única Mixtos

Crecimientos de las Altas de Pólizas

Xifres

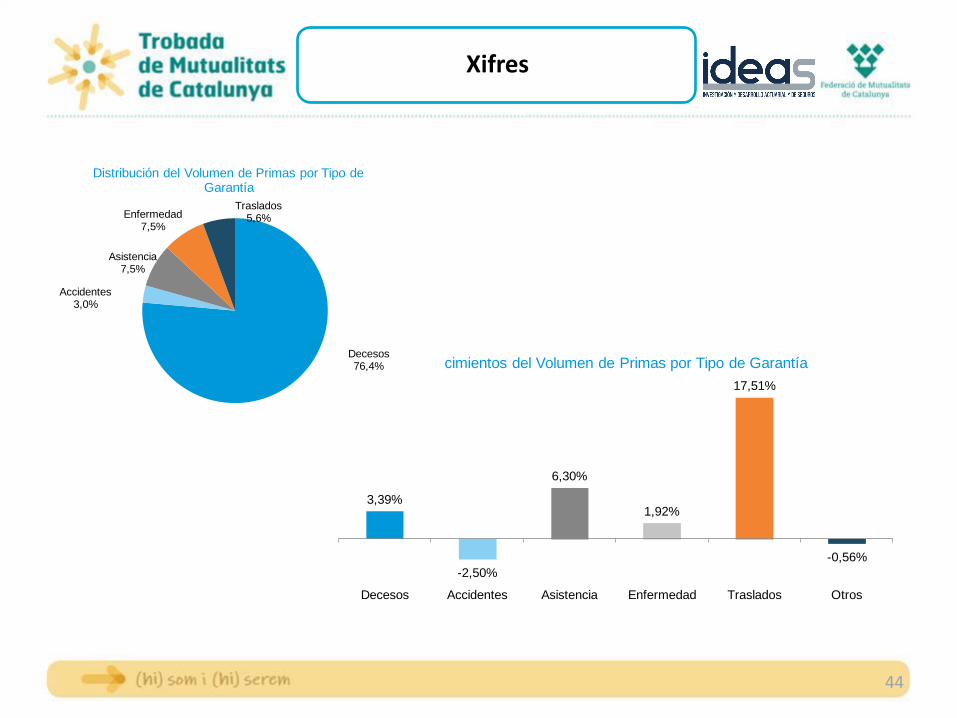

44

3,39%

-2,50%

6,30%

1,92%

17,51%

-0,56%

Decesos Accidentes Asistencia Enfermedad Traslados Otros

Crecimientos del Volumen de Primas por Tipo de GarantíaDecesos76,4%

Accidentes3,0%

Asistencia7,5%

Enfermedad7,5%

Traslados5,6%

Distribución del Volumen de Primas por Tipo de Garantía

Xifres

45

Xifres

46

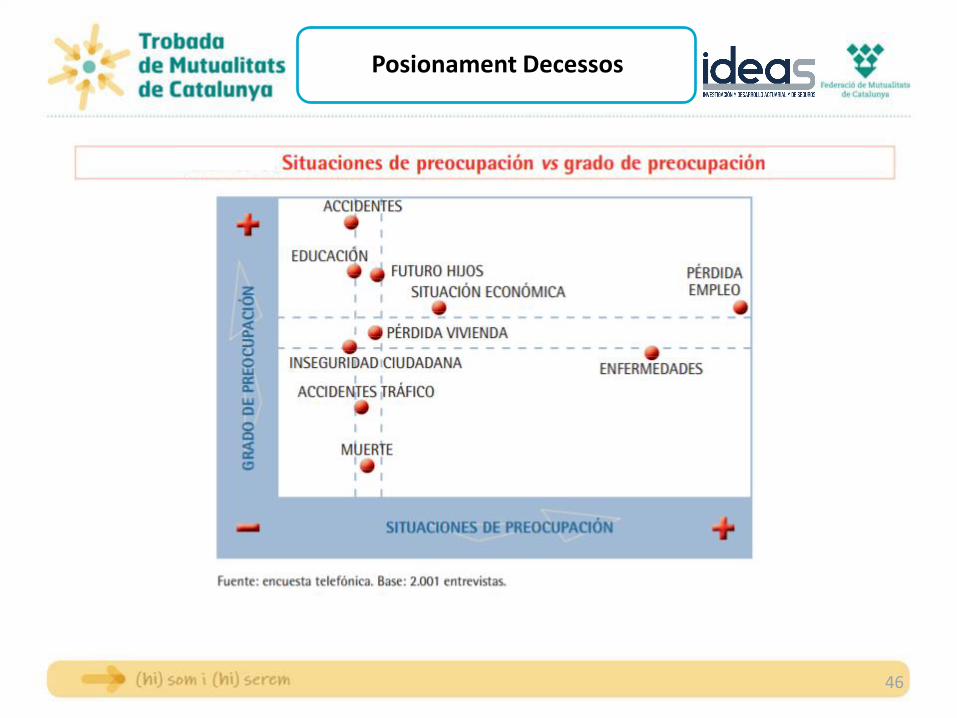

Posionament Decessos

47

NIvelada

Mixta

Natural

Tipología de complementarisTipología del estalvi

AssistènciaSeminatural

ÚnicaPer un periode

(5 años)

Accidents

Altres

Segmentació producte

48

• Podem construir diferents estratègies basades en l'edat i en el conjunt familiar. Compensar preus entre familiars

• Tarifar amb els quatre preus

• Taules de mortalitat adaptades a la realitat de les mutualitats

Construcció producte

49

• Integrar model de pagament de les comissions a la xarxa

• El model de directe hauria de ser entre un 25% i 40% més barat que el model intermediat.

• Integrar caigudes de cartera. On apliquem aquest efecte?

• Analitzar evolució de despeses futures i despeses reals del ram

• Veure implicacions futures amb el tipus d'interès

Construcció producte

50

• Tractament deficit de capital: és millor aplicar-lo a la pèrdua de garanties addicionals (p.e .: tralados internacionals)

• Hipòtesi increment costos de capital

• El tema de despeses asciados és molt imporatnte d'analitzar

• Que passa amb la rendibilitat financera?

• Hi ha dret de rescat?

• Prima única a cinc anys o a deu

Prima Única

51

• Accidents

• Assistència sanitària

• Pòlissa dental

• Assistència en viatge

• Mort i invalidesa per accidents

• Servei per a mascotes

Complementaris

52

Obtenció de documentació: si els familiars aporten la informació necessària,es tramitaran els certificats del Registre Civil, el certificat del Registre Generald'Actes d'Última Voluntat, el certificat del Registre de contractesd'assegurances de cobertura de defunció, la baixa del sistema públic sanitari ,la baixa de l'assegurat en el llibre de família, la fe de vida ...

Assessorament en tràmits legals: en aquells tràmits que hagin de ser realitzatspersonalment pels familiars, s'oferirà assessorament, com en la còpia deltestament, o en la sol·licitud de les pensions de viduïtat, orfandat, etc.

Assessorament extrajudicial: es facilitarà informació, orientació iassessorament en les gestions per a successions (inventari de béns,liquidacions, etc.), assegurances, productes financers, contractesd'arrendament, canvis de titularitat i reclamació a tercers.

Assistència Jurídica

53

Servicios decesos

Asistencia

Traslado completo

Asistencia en el extranjero Optativa

Traslado extranjeros residentes en España Optativa

Assitencia jurídica y tramitación Optativa

Fallecimiento Optativa

IPA Optativa

Enfermedades graves Optativa

Fallecimiento por accidente Optativa

Fallecimiento por accidente de circulación Optativa

Invalidez por accidente Optativa

Gran invalidez Optativa

Incapacidad temporal Optativa

Asistencia sanitaria Optativa

Asistencia médica Optativa

Segunda opinión médica Optativa

Asistencia jurídica general Optativa

Obligatorio

Decesos

Vida

Accidentes

Otros

Assistència Familiar

54

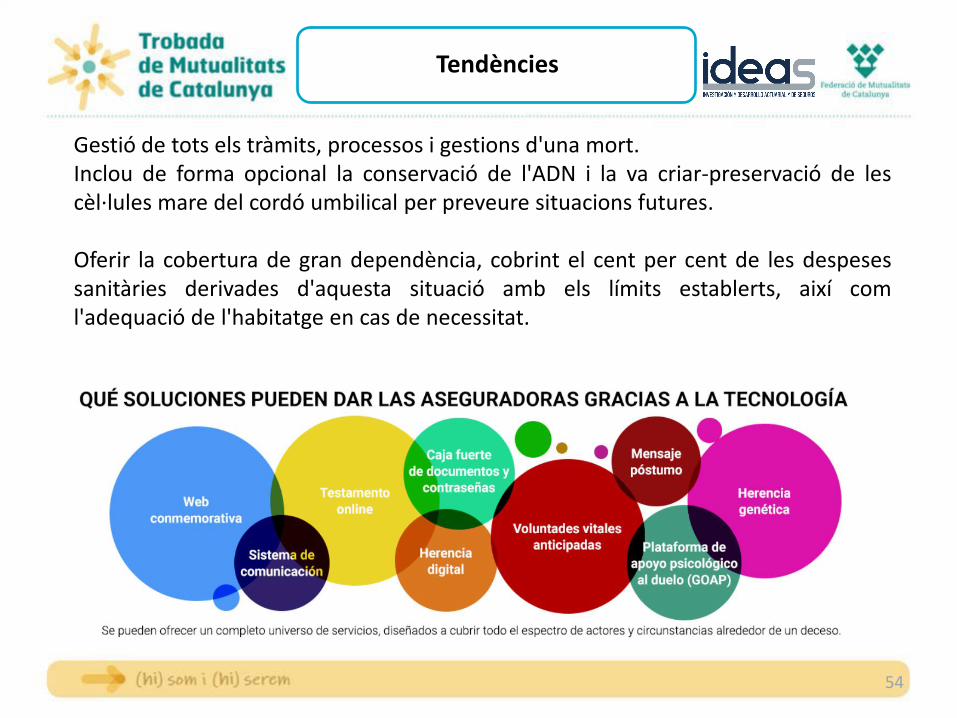

Gestió de tots els tràmits, processos i gestions d'una mort.Inclou de forma opcional la conservació de l'ADN i la va criar-preservació de lescèl·lules mare del cordó umbilical per preveure situacions futures.

Oferir la cobertura de gran dependència, cobrint el cent per cent de les despesessanitàries derivades d'aquesta situació amb els límits establerts, així coml'adequació de l'habitatge en cas de necessitat.

Tendències

55

Exemple de tarifació

56

Dependencia

Vida

Hospitalización

Accidentes

Asistencia en viaje

Decesos

Vida estalvi

Assegurances personals

Vida risc

+

És una assegurançade prestacions

Serveis

Connexió entre productes

57

Exemple de segmentació de productes

58

En l'assegurança de decessos n´hi ha una visió col·lectiva del risc de mort, igual quela que es produeix en el tractament actuarial de les assegurances de «no-vida» onpreval el principi de solidaritat de la massa d'assegurats sobre el propi individual, iaquesta concepció impedeix la consolidació per exemple de drets individuals, propisde les assegurances de vida, i propicia un tractament tècnic actuarial diferenciat.

L'objecte d'assegurança no és l'individu, sinó la família entesa com a unitatd'assegurament.

El tractament col·lectiu de l'operació en Decessos posa en pràctica el principi desolidaritat que regeix en tots els rams «No vida» i que busquen l'equilibri tècnicactuarial tenint en compte a tot el col·lectiu d'assegurats.

Visió col·lectiva

59

Conductors

60

• Descens vendes

• Poc know how assegurador

• Processos asseguradors molt febles

• No hi ha mentalitat comercial

• Producte totalment obsolet

• Pot operar en els rams de defensa, subsidi i accidents

• Corredoria no integrada a la Mútua

• Patrimoni suficient per emprendre canvis

• Coneixement de la zona

• Vinculada amb conductors professionals

• Ùnica entitat d'assegurances de la zona

• missió social

• Voluntat de canvi

Situació de partida

61

Tipo de conductor

El vehículo es el que le permite desarrollar su

trabajo

Autónomos

Trabajadores por cuenta ajena

Profesionales de la conducción

Conduce esporádicamente

Familias

Solteros (single)

Su pasión es el vehículo

Coleccionistas

Personas que tiene un vehículo por encima de sus posibilidades

1. És un segment on se situahistòricament els clients de laMútua

2. És identificable i amb àmpliesnecessitats asseguradores

3. Permet vincular-nos amb laseguretat viària i continuaramb la tasca social del'Entitat

Segmentació

62

• Accidents• Pèrdua carnet• Defensa i reclamació

conducció i responsabilitatpel seu treball

Productes Mutua

• RC Professional• ILT• Vehicles• salut• Vida - estalvi i vida - risc

Productes Agència

Serveis ITV, Vehicle substitució, Renovació carnet, Cursos recuperació de punts,Trasllat del vehicle en cas d'alcoholèmia i Gestoria

Construcció del portfoli

63

• Ampliar límits lliure designació

• Incloure a familiars i persones en un mateix sinistre

• Ampliar a qualsevol fet de la circulació

• Defensa de les actuacions en el desenvolupament de la sevaactivitat com a autònom

Defensa y reclamació

• Ampliar límits subsidi carnet

• Vehicle de substitució

• Complement assistència en viatge

• Pagament per pèrdua de carnet

• ITV

• reconeixement mèdic

• Necessitats de gestoria

Subsidi Carnet

Construcció del portfoli

64

• Concepte d'incapacitat per treballar o per conduir

• Accident de trànsit o resta d'accidents

• Incrementar capitals per IP, IPT, IPA i GI

• Indemnització diària

• Invalidesa parcial: Barem

• Assistència sanitària

• Capital addicional per GI condicionament llar i vehicle

Accidents

Construcció producte

65

Trasllat al mercat

Corredoria

MPS

Client

A

Proveïdor de productes

MPS Corredoría

Contacte amb el client

CorredoríaN

ova

MP

SVisió única del client

CRM

ClientB

¿Com contactar amb el client?

66

A. GeneralI. Campanya general de coneixement de marcaII. Ajuda en la seguretat viàriaIII. Impulsar la venda directa mitjançant web i venda a oficina

B. AutònomsI. Nomenament com a col·laboradors a gestories, concessionaris, tallers i subministradorsII. Mitjançant de tallers d'interès: formació professionalIII. Repetició tallers en xarxes socialsIV. Trucades directes a autònoms per concertació de visitesV. Publicitat en mitjans per als gremis elegits

C. Comercials y representants per compte aliènaI. Assegurances col·lectives a empresesII. Publicitat en gasolineresIII. Màrqueting directe

Trasllat al mercat

© IDEASInvestigación y Desarrollo Actuarial y de Seguros, S.A.

Avda. General Perón, 14, planta 1ª - C28020 MadridTel.: 91 598 33 12

Avda. Diagonal, 640, planta 6ªEdificio “Alta Diagonal”08017 BarcelonaTel.: 93 228 78 76

Email: [email protected]: www.ideas-sa.es