www.pkfmexico.com

PKF International

Actualidad fiscal

Oscar Domínguez

Jose Armando Reynoso

Sergio Gibran Gonzalez

REFORMA FISCAL 2020

1

2

LEY DEL IMPUESTO SOBRE LA RENTA

LEY DEL IMPUESTO AL VALOR AGREGADO

23ARTICULOS SE MODIFICAN

9ARTICULOS

NUEVOS

15ARTICULOS SE MODIFICAN

13ARTICULOS

NUEVOS

CODIGO FISCAL DE LA FEDERACION

31ARTICULOS SE MODIFICAN

15ARTICULOS

NUEVOS

LEY DE IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS

31ARTICULOS SE MODIFICAN

3

IMPUESTO SOBRE LA RENTA

ACREDITAMIENTO DE IMPUESTO PAGADO EN EL EXTRANJERO

ARTICULO 5:

Se adiciona el hecho de que no se otorgara el acreditamiento del impuesto

en el extranjero cuando el impuesto tambien haya sido acreditado en otro

pais o por jurisdiccion por motivo distinto de un acreditamiento, salvo que el

ingreso por el cual se pago dicho impuesto tambien se haya acumulado en el

otro pais o jurisdiccion donde se haya acreditado el mismo.

Tampoco se otorgara el acreditamiento por el impuesto pagado por

distribiucion de dividendos o utilidades, cuando representen una deduccion o

una reduccion equivalente para la persona moral residente en el extranjero

que realiza dicho pago o distribucion.5

PAGOS PROVISIONALES DE PERSONA MORAL

ARTICULO 14:

Se agregan a la fraccion II en forma de incisos los conceptos que se pueden

disminuir en el calculo del pago provisional:

1) El monto de la participaciòn de los trabajadores en las utilidades (PTU) de las

empresas pagadas en el mismo ejercicio

2) Anticipos o rendimientos en los terminos de la fraccion II del articulo 94 de

esta ley, que las mismas distribuyan a sus miembros

3) La perdida fiscal de ejercicios anteriores pendiente de aplicar contra las

utilidades fiscales.

6

DEDUCCIONES AUTORIZADAS

ARTICULO 27

Dentro de las deducciones se modifica lo siguiente:

En la fraccion V, se agrega en el primer parrafo el cumplir con la demas

disposiciones fiscales en materia de retencion y entero de impuestos a cargo de

terceros. Asimismo se elimina el ultimo parrafo que hacia mencion de la informacion

que se debia conseguir tratandose de subcontratacion laboral.

En la fraccion VI se agrega que deberan de cumplir con la obligacion de retencion y

entero del IVA que en su caso se establezca en dicha ley

7

NO DEDUCIBLES

ARTICULO 28:

Dentro de las fracciones que hacen mencion de lo no deducible, se modifica lo

siguiente:

a) En la fraccion XXIII se indican los pagos realizados a partes relacionadas o a

traves de un acuerdo estructurado, cuando los ingresos de su contraparte

esten a regimenes fiscales preferentes. Se especifican en la misma los

supuestos en los que es aplicable y en los que no

b) En la fraccion XXIX, se mencionan los pagos que efectue el contribuyente que

tambien sean deducibles para un miembro del mismo grupo o para el mismo

contribuyente en un pais o jurisdiccion en donde tambien sea considerado

residente fiscal8

PERSONAS MORALES DERECHO AGRARIO

ARTICULO 74-B (NUEVO)

Se agrego forma de tributar para las personas morales de derecho

agrario que obtengan al menos el 80% de sus ingresos totales:

A) Cumplir con las obligaciones conforme a la seccion I del capitulo II del

titulo IV de esta ley

B) Determinar el impuesto sobre la tasa establecida en el articulo 9 de

esta ley.

C) Se otorga una reduccion en un 30%

9

PERSONAS MORALES DE DERECHO AGRARIO

ARTICULO 74-B (CONTINUA)

Lo anterior puede ser adoptado por los que inicien actividadades cuando

estimen que cumpliran con las condiciones antes mencionadas solo con

presentar un aviso en enero del ejercicio en que se trate.

Cabe recordar que esto solo aplicaria para la industrializacion y

comercializacion de productos derivados de actividades agricolas, ganaderos,

silvicolas o pesqueras que en el ejercicio inmediato anterior sus ingresos sean

menores a 5 millones sin incluir la venta de acitivo fijo y terrenos de su

propiedad

10

PAGOS A CUENTAS DE RETIRO PARA LSS Y LISSSTE

ARTICULO 96-BIS (NUEVO)

Se establece un nuevo supuesto de rentecion cuando las personas morales hagan

pagos en una sola exhibicion a personas fisicas con cargo a sus cuentas de retiro ya

sea del IMSS o del ISSSTE

1. Base=monto total del ingreso recibido/años recibidos2. ISR= tarifa anual personas fisicas (base)

11

PAGOS PROVISIONALES DE REGIMEN DE ACTIVIDAD EMPRESARIAL Y PROFESIONAL

ARTICULO 106

Con respecto a los contribuyentes que presten servicios profesionales a las

personas morales, se elimina la obligacion de generar constancia de la retencion.

Se agrega un ultimo parrafo donde se indica que las personas morales obligadas a

efectuar la retencion podran optae por no proporcionar el CFDI, siempre que la

persona fisica les expida un CDFI que cumpla con los requisitos que marcan las

disposociones fiscales y se exprese el monto retenido

12

REGIMEN DE INCORPORACION FISCAL

ARTICULO 111

Dentro de los contribuyentes que no pueden tributar bajo el regimen de

incorporacion fiscal, se agraga la fracciòn VI que menciona a las personas

fisicas que presten servicios o enajenen bienes por internet, a travès de

las plataformas tecnologicas, aplicaciones informaticas y similares.

Unicamente por los ingresos que perciben por la utilizacion de dichos

medios.

13

ARTICULO 113-A (NUEVO)

Se adiciona la obligacion del pago del ISR a las perosnas fisicas con

actividad empresariales que enajenen bienes o presten servicios a traves

de internet mediante plataformas tecnologicas, aplicaciones informaticas y

similares que presten los servicios a que se refiere la fraccion II del articulo

18-B de la ley del impuesto al valor agregado

El impuesto que se pagara sera por medio de retencion que efectuaran las

personas morales residentes en mexico o residentes en el extranjero con o

sin establecimiento permanente en el pais, asi como las entidades o figuras

juridicas extranjeras que proporcionen de manera directa o indirecta el uso

de las citadas plataformas tecnologicas, aplicaciones informativas similares.14

ARTICULO 113-B (NUEVO)

Las retenciones que les realicen a las personas fisicas mencionadas en el articulo

anterior se pueden considerar como pago definitivo en los siguientes casos :

a) Cuando unicamente obtengan ingresos a los que se refiere el primer parrafo del

articulo 113-A de esta ley, que en el ejercicio inmediato anterior no hayan

excedido de la cantidad de 300 mil pesosç

b) Tambien aplica para quienes reciban ingresos por sueldos, salarios, asimilados

e intereses

15

ARTICULO 113-B (CONTINUA)

Si se opta por lo anterior las personas fisicas se ajustaran a lo siguiente:

a) No podran hacer las deducciones que correspondan por el desarrollo de

estas actividades

b) Deberan conserrvar el CFDI que les proporcione la plataforma tecnologica,

aplicaciones informativas y similares por los ingresos recibidos y las

retenciones que les realizaron

c) Deberan expedor CFDI en los casos que las prestaciones de servicios o la

enajenacion de bienes que se realice de manera independiente a traves de

las plataformas tecnologicas o aplicaciones similares.

16

ARTICULO 113-B (CONTINUA)

e) Deberan presentar ante el SAT un aviso en el que manifiesten su voluntad de

optar por que las retenciones realizadas se consideran como definitivas

definitivas

f) Deberan proporcionar a los contribuyentes que otorguen el uso de las

plataformas electronicas la informacion a que se refiere la fraccion III del articulo

18-J de la ley del Impuesto al valor agregado

g) Una vezx ejercica la opcion esta no podra variarse durante un periodo de 5

años contados a partir de la presentacion del aviso

17

DECLARACION PROVISIONAL REGIMEN DE ARRENDAMIENTO

Articulo 116

Se elimina la obligaciòn de generar constancia de la retencion que realiza la

persona moral a las personas fisicas que arrenden bienes. Siempre y cuando

la persona fisicas les expida un CFDI que cumpla con todos los requisitos que

marcan las disposiciones fiscales .

18

OBLIGACIONES REGIMEN DE ARRENDAMIENTO

ARTICULO 118.

Dentro de las obligaciones para el regimen de arrendamiento, se agrega en la

fraccion II que en la sentencias del orden civil en donde se condone al arrendatario

al pago de rentas vencidas, solamente se autorizara su entrega al arrendador

siempre y cuando acredite haber expedido los comprobantes fiscales a la

autoridad judicial

19

ESTIMULO FISCAL A QUIENES EMPLEAN PERSONAS QUE PADEZCAN DISCAPACIDAD MOTRIZ, MENTAL, AUDITIVA O DE LENGUAJE

ARTICULO 186

Se modifica el estimulo fiscal a los contribuyentes personas fisdicas o morales

de poder deducir el 25% del salario efectivamente pagado siempre y cuando

tenga el 70% de las discapacidaded antes mencionadas

20

IMPUESTO AL VALOR AGREGADO

RETENCION DEL 6%

ARTICULO 1-A

Sean personas morales o personas físicas con actividades empresariales, que

reciban servicios a través de los cuales se pongan a disposición del

contratante o de una parte relacionada de éste, personal que desempeñe sus

funciones en las instalaciones del contratante o de una parte relaciona de éste, o

incluso fuera de éstas, estén o no bajo la dirección, supervisión, coordinación o

dependencia del contratante, independientemente de la denominación que se le

dé a la obligación contractual. En este caso la retención se hará por el 6% del

valor de la contraprestación efectivamente pagada

22

EXPOSICION DE MOTIVOS

• 2. Retención del IVA en subcontratación laboral.

• El artículo 1o.-A de la Ley del IVA prevé diversos supuestos en los que loscontribuyentes que reciben el traslado del IVA en la adquisición de bienes oservicios están obligados a efectuar la retención de dicho impuesto y aenterarlo a las autoridades fiscales, por cuenta de quienes les enajenan losbienes, les prestan los servicios o les otorgan el uso o goce temporal debienes.

• …

• Por ello, se propone adicionar una fracción IV al artículo 1o.-A de la Ley delIVA, con el fin de establecer la obligación de los contribuyentes contratantesde los servicios de subcontratación laboral en términos de la legislaciónlaboral de calcular, retener y enterar, ante las autoridades fiscales, elimpuesto causado por dichas operaciones. Con ello, se asegurará el pago delIVA y, en consecuencia, será procedente el acreditamiento del impuesto quele fue trasladado al contratante, toda vez que conforme a la mecánicaestablecida en la Ley, primero debe efectuarse el entero de la retención yposteriormente llevar a cabo su acreditamiento.23

• En primera instancia, es fundamental evaluar el clausulado y, sobre todo, elobjeto de los contratos que cada uno tiene celebrados. En el caso de que enel texto de este se aprecie que el contratista pone a disposición personal o seestablece que el objeto del contrato es el de "servicios de personal", comocomúnmente se redactaban los contratos de "outsourcing" o subcontratación,proceder a la retención del 6% de IVA.

• Esperar a que el SAT emita postura oficial y evaluar el alcance de ésta.

• Finalmente, tener en consideración que en caso de que exista duda fundadade criterio en alguna erogación, sugerimos privilegiar la seguridad de ladeducción procediendo a la retención de IVA.

El IMCP no desconoce que hay posturas, muchas de ellas con un fundamentotécnico importante que sostienen la posibilidad de no retener el IVA en buenaparte de los contratos de servicios y que, conforme transcurra el tiempo, lasdiferencias de criterio podrían seguirse generando y causar mayoresdificultades, por lo que esperamos que la autoridad fiscal emita su postura enbreve.

24

25

CRITERIO NORMATIVO 46/IVA/N

26

PLATAFORMAS DIGITALES

ARTICULO 1-A BIS

Los contribuyentes residentes en mexico o no

residentes en mexico que proporciones los siguientes

servicios seran efectas al impuesto al valor agregado

A) Descargar y acceso a imágenes de informacion

B) Intermedicacion de bienes o servicios

C) Clubes en linea y paginas de citas

D) Enseñanza

27

COMPENSACION SE ELIMINA

ARTICULO 6:

SE ELIMINA LA FIGURA DE LA COMPENSACION

QUEDANDO SOLO EL ACREDITAMIENTO Y LA

DEVOLUCION

28

CODIGO FISCAL DE LA FEDERACION

“Sólo fueron 47 artículos”

30

(1) 5-A NORMA GENERAL ANTIABUSO

(2) 17-D VALIDACIÓN DE DATOS PARA FEA

(3) 17-H CANCELACIÓN DE CERTIFICADOS SELLOS DIGITALES (CSD)

-restricción temporal (17-H BIS)

-conductas materialmente imposibles de subsanar o desvirtuar

(4) 17-H BIS PROCEDIMIENTO DE RESTRICCIÓN TEMPORAL DE CSD

(5) 17-K CON SECUENCIA POR NO HABILITAR O MANTENER ACTUALIZADO EL BUZÓN

TRIBUTARIO

(6) 23 COMPENSACIÓN SOLO POR MISMO IMPUESTO Y ADEUDO PROPIO

(7) 26 NUEVOS SUPUESTOS DE RESPONSABILIDAD SOLIDARIA

(8) 27 NUEVAS OBLIGACIONES EN RFC

31

(9) 30 LEGAL ESTANCIA EN EL PAÍS

(10) 31-A OPERACIONES RELEVANTES

(11) 32-B OBLIGACIONES DE LAS ENTIDADES FINANCIERAS

(12) 32-D CONTRATACIONES POR LOS ENTES QUE EJERCEN RECURSOS

FEDERALES

(13) 33-B LOTERÍA FISCAL

(14) 38 REQUISITOS DE LOS ACTOS ADMINISTRATIVOS

(15) 42 FACULTADES DE COMPROBACIÓN VS ASESORES FISCALES

(16) 46-A SUSPENSIÓN PLAZO VISITAS Y REVISIONES GABINETE

(17) 49 VISITAS DOMICILIARIAS VS ASESORES FISCALES

32

(18) 52 PROCEDIMIENTO DE SANCIÓN AL CPR

(19) 53-B PROCEDIMIENTO DE REVISIÓN ELECTRÓNICA

(20) 67 CADUCIDAD

(21) 69 RESERVA SECRETO FISCAL

(22) 69-B TER COLABORADORES FISCALES

(23) 79 INFRACCIONES RFC

(24) 80 MULTA

(25) 81 INFRACCIONES POR PRESENTAR INFORMACIÓN INCORRECTA PARA EL

BUZÓN

(26) 82-A INFRACCIONES COMETIDAS POR ASESORES FISCALES (ESQUEMAS

REPORTABLES)

33

(27) 82-B MULTAS ASESORES FISCALES (ESQUEMAS REPORTABLES)

(28) 82-C INFRACCIÓN ESQUEMAS REPORTABLES (CONTRIBUYENTES)

(29) 82-D MULTAS ESQUEMAS REPORTABLES (CONTRIBUYENTES)

(30) 83 INFRACCIÓN EDOS

(31) 84 MULTA EDOS

(32) 86-C NO HABILITAR O ACTUALIZACIÓN DEL BUZÓN

(33) 86-D MULTA POR NO HABILITAR O ACTUALIZAR EL BUZÓN

(34) 89 INFRACCIONES DE TERCEROS (PUBLICIDAD DE EFOS)

(35) 134 NOTIFICACIÓN POR BUZÓN

(36) 137 NUEVOS SUPUESTOS DE NOTIFICACIÓN POR ESTRADOS

34

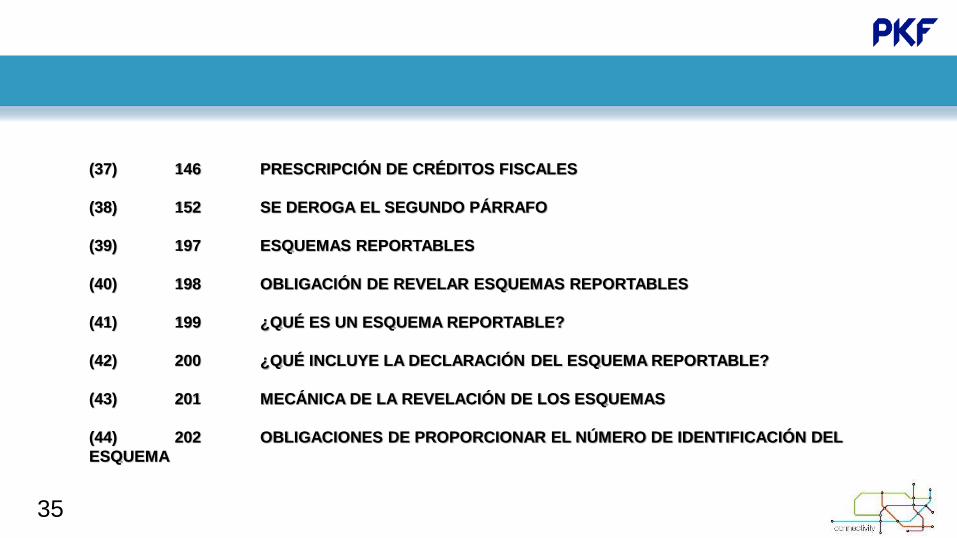

(37) 146 PRESCRIPCIÓN DE CRÉDITOS FISCALES

(38) 152 SE DEROGA EL SEGUNDO PÁRRAFO

(39) 197 ESQUEMAS REPORTABLES

(40) 198 OBLIGACIÓN DE REVELAR ESQUEMAS REPORTABLES

(41) 199 ¿QUÉ ES UN ESQUEMA REPORTABLE?

(42) 200 ¿QUÉ INCLUYE LA DECLARACIÓN DEL ESQUEMA REPORTABLE?

(43) 201 MECÁNICA DE LA REVELACIÓN DE LOS ESQUEMAS

(44) 202 OBLIGACIONES DE PROPORCIONAR EL NÚMERO DE IDENTIFICACIÓN DEL

ESQUEMA

35

(45) TRANSITORIO (I) AUTOCORRECCIÓN EDOS

(46) TRANSITORIO (II) PLAZOS ESQUEMAS REPORTABLES

36

TEMAS IMPORTANTES

• Norma General • Anti-abuso

• Firma, Sellos, Buzón, compensación

• Responsabilidad solidaria

• Obligaciones en el RFC

• Facultades de comprobación • Sanciones e

infracciones • Edos y notificaciones • Revelación de esquemas reportables

37

Notificaciones por estrados

• No es posible dejar citatorio

• (137) Nuevos supuestos

• Nadie atendió Negativa de

vecinos

137 137 17-K137

• -No habilitar buzón

• -medios contacto erróneos

• -no actualizados

38

Buzón tributario

• Se establece la obligación de

1.Habilitar

2.Registrar

3.Mantener actualizados los medios de contacto

•17-K

Consecuencias de INCUMPLIR1. Notificación por estrados

2. Restricción Certificado Sello Digital (CSD) 17-H BIS VIII

3. Infracción 81 II, multa 82 II g) $630

39

69-B Efos definitivos

• Restricción temporal CSD

• 17-H BIS IV

• Resp Sol SOCIOS

• 26 X G

• Resp Sol ADMON

• No licitan, no subsidios, no estímulos

26 III

32-D VII

40

Efos definitivos

• Reglas CGCE

• 1.3.3. XLV

• DOF 24/jun/19

• Sanción PM

• (disolución)

• 422 CNPP

• 11 BIS CPF

• 8/Nov/2019

• NO Criterios oportunidad

• NO suspensión proceso (reparación daño)

256 CNPP

Salvo V

Info beneficiario

final

192, 167 I, II y III CNPP

$7’804,23041

Efos definitivos

• NO acuerdo reparatorio

• 187 CNPP

$7’804,230

42

• Restricción temporal CSD

• 17-H BIS V

• Sanción Penal PM (disolución)

• 422 CNPP

• 11 BIS CPF

• 8/Nov/2019

• Resp Sol ADMON

• Multa 55%-75%

26 III

$7’804,230 83 XVIII, 84 XVI

EDOS después del día 30

43

EDOS después del día 30

• 187 CNPP

• 8/Nov/2019

• NO Criterios oportunidad

• NO suspensión proceso (reparación daño)

256 CNPP

Salvo V

Info beneficiario final192, 167 I, II y III CNPP

$7’804,230• NO acuerdo

reparatorio

44

• Delincuencia organizada

• Seguridad nacional

$7’804,230

EDOS después del día 30

45

EDOS después del día 30

• No existe reserva o secreto fiscal

• Para personas físicas o morales que hayan utilizado para efectos fiscales comprobantes que amparan operaciones inexistentes, sin que dichos contribuyentes hayan demostrado la materialización de dichas operaciones dentro del plazo legal previsto en el artículo 69-B, octavo párrafo de este Código, salvo que el propio contribuyente, dentro del mismo plazo haya corregido si situación fiscal

• 69 IX CFF

46

Consecuencias 2020, para una EDOS definitivo

Inicio de facultades

de comprobación y

determinación de

un Crédito Fiscal

01

02

Publicación del

RFC y nombre de

los contribuyentes

EDOS

03

Impedimento para

aplicar estímulos y

beneficios fiscales

04

Prohibición del

sector público para

contratar a EDOS

definitivos

05

Causal de

responsabilidad

solidaria de

administradores, socio

y accionistas

06

Causal para

restringir y

cancelar el

certificado de sello

digital

07

Riesgo de que

denuncie un

tercero

colaborador

08

Delitos de tráfico

de comprobantes,

delincuencia

organizada o

lavado de dinero

47

EDOS al 31/dic/2019

•31 marzo 2020

•Último día• Autocorrección

• ¿No cartas Sit Fisc. para EDOS?

48

Tercero colaborador

•Derecho a participar en la loteria fiscal

• Aporta información para sustanciar el procedimiento. No ha participado en la expedición, adquisición o enajenación de CFDI, tiene info que no tiene SAT

• 69-b Ter

49

50

El tercero colaborador fiscal podrá participar en los sorteos previstos en elartículo 33-B de este Código, siempre que la información y documentación queproporcione en colaboración de la autoridad fiscal sean verificables. Asimismo, en lalista definitiva que se publique en términos del artículo 69-B,cuarto párrafo del presente Código, serán identificadas las empresas que facturanoperaciones simuladas que se hayan conocido en virtud de la informaciónproporcionada por el tercero colaborador fiscal.

51

Lotería fiscal

52

Lineamientos sorteos de lotería fiscal

• Personas con actividad empresarial

• Si el sorteo se base en CFDIs emitidos por los contribuyentes que realicen la enajenación de bienes, la prestación de servicios o la concesión del uso o goce temporal de bienes inmuebles, no podrán participar las personas que realicen actividades empresariales.

• Premio acreditable vs impuestos

• Si el premio ofrecido se pague por terceros por cuenta del Gobierno Federal, el monto entregado por los pagadores podrá ser acreditable contra los impuestos federales que el SAT determine en las bases del sorteo, sin que dé lugar a la devolución.

• Premio en bienes

• Cuando los premios consistan en bienes, el SAT deberá observar las normas presupuestales aplicables a la adquisición y enajenación de dichos bienes.

• Ley Federal de juegos y sorteos

• Los sorteos a que se refiere el presente artículo deberán cumplir con lo dispuesto en la Ley Federal de Juegos y Sorteos.

• Premio en monetario• Cuando el monto de los premios a repartir no consista en

bienes, la SHCP fijará el monto total máximo a repartir por sorteo, previa solicitud que el SAT formule a la dependencia mencionada.

• Bases en la RMF

• El SAT, mediante reglas de carácter general, establecerá las bases para los sorteos, los premios, las fechas, las personas que podrán participar y demás requisitos a que se sujetará su realización.

• Los premios no serán ingreso acumulables para los efectos del artículo 16LISR.

• Los sorteos no estarán afectos al pago del IEPS.

• OJO CON LOS 600,000

• Los impuestos estatales serán cubiertos por la federación.

• La Federación cubrirá a los municipios a través de las EntidadesFederativas las cantidades correspondientes a impuestos municipales.

53

Norma General “Anti-abuso”

• Recaracterización de operaciones a falta de razón de negocio

54

“Anti-abuso” antecedentes

•2020

❑ Cláusula anti-elusión

❑ Actos artificiales o impropios vs actos idóneos o apropiados.

❑ Preminencia del fondo sobre la forma.

❑ Sustancia económica y razón de negocio.

❑ Norma general anti-abuso

❑ Recaracterización o inexistencia de actos jurídicos a falta de razón de negocio y obtención de un beneficio fiscal.

55

Facultad para desconocer efectos fiscales y dar otros

““Los actos jurídicos que carezcan de una razón de negocios y que generen un beneficio fiscal directo o indirecto, tendrán los efectos fiscales que correspondan a los que se habrían realizado para la obtención del beneficio económico razonablemente esperado por el contribuyente.…”

Los actos jurídicos*Solo para efectos fiscales

• La norma “Anti-abuso” se adiciona en el artículo 5-A del Código Fiscal de la Federación

Carezcan de Razón de Negocio

Generen un Beneficio Fiscaldirecto o indirecto

56

Conceptos indispensables

• Facultad de comprobación

• Potestad para desconocer los efectos fiscales otorgados por el contribuyente a sus actos jurídicos, otorgándoles los efectos fiscales que correspondan al beneficio económico razonablemente esperado.

• Carencia de razón de negocio

• Elemento externo para la recaracterización – se puede presumir

• Definiciones novedosas en la Norma General “Anti-abuso” propuesta

• Beneficio económico razonablemente esperado por el contribuyente

• (BEREC) Elemento interno para la razón de negocio.

• Beneficio fiscal directo o indirecto

• Elemento externo para la recaracterización e interno para la razón de negocio.

57

Facultad para desconocer efectos fiscales y otorgar otros acordes con elbeneficio económico razonablemente esperado (BEREC) Elementos que requiere

Carencia de razón de negocio

Elemento externo

Generación de un beneficio fiscal

Elemento externo

Primera hipótesis para presumir la carenciaCuando el beneficio económico cuantificable razonablemente esperado, sea menor al beneficio fiscal.

Segunda hipótesis para presumir la carenciaElementos base para presumir la carencia de razón de negocio.

Beneficio económico cuantificable razonablemente esperadoElemento interno (Presente o futuro)

Beneficio fiscalElemento interno

• Se trate de una serie de actos jurídicos.

• Que el beneficio económico perseguido pueda alcanzarse a través de un número menor de actos jurídicos.

• Que el efecto fiscal de ese menor número de actos, sea más gravoso.

La carencia de razón de negocio presumirsecon base en los hechos y circunstancias delcontribuyente conocidos al amparo delejercicio de facultades de comprobación,así como de la valoración de los elementos,la información y documentación obtenidosdurante las mismas.

58

Beneficio económico razonablemente esperado

• Se considera que existe un beneficio económico razonablemente esperado (BEREC) cuando:

• Aumentar el valor de los bienes que

sean de su propiedad

• Generar ingresos

• Entre otros casos • Reducir costos

• Las operaciones del contribuyente busquen:

El beneficio fiscal no se considerará como parte del BEREC59

www.pkf.com

PKF International

Beneficio fiscal

Beneficio Fiscal

Cualquier:

Reducción

De una Contribución

Eliminación

Diferimiento temporal

Esto incluye los alcanzados a través de:

Deducciones

Exenciones

No sujeciones

No reconocimiento de una ganancia

No reconocimiento de un ingreso acumulables

Ajuste o falta ajuste a la base imponible

Acreditamiento de contribuciones

Recaracterización de un pago o

actividadCambio de Régimen Fiscal

Entre otros

60

Cálculo de ISR

• Ejercicio para ubicar la existencia o no de un beneficio fiscalDeclaración anual ISR

Ingreso

Deducciones (-)

PTU (-)

Utilidad Fiscal (=)

Pérdidas Fiscales (-)

Resultado Fiscal (Base) (=)

Tasa % (x)

ISR anual (contribución) (=)

Pagos provisionales (-)

ISR retenido o acreditable (-)

ISR por pagar o saldo a favor (=)

¿Reduce la contribución?

¿Reduce la contribución?

¿Reducen o eliminan la

contribución?

Conceptos que reducen, eliminan o difieren el impuesto

Deducciones x

Exenciones /

No sujeción (No objeto) x

No reconocimiento de una ganancia /No reconocimiento de ingreso acumulable /

Ajuste o falta ajuste a la base imponible x

Acreditamiento de contribuciones /Recaracterización de un pago o actividad x

Cambio de Régimen Fiscal x

“Se consideran beneficios fiscales cualquier reducción, eliminación o diferimiento temporal de una contribución”

61

Procedimiento de aplicación

Se aplica dentro del ejercicio de

las siguientes facultades de

comprobación:

• Visita domiciliara

• Revisión de gabinete

• Revisión electrónica

Norma de

procedimiento

**

Dentro de los plazos de cada

facultad, el contribuyente tendrá

la oportunidad de manifestar lo

que a su derecho convenga y

aportar la información y

documentación tendiente a

desvirtuar la referida presunción

de carencia de RN.

La presunción de carencia de razón

de negocio deberá de dársele a

conocer al contribuyente dentro de:

• La UAP

• Oficio de Observaciones, o

• Resolución provisional.

Antes de la UAP, del oficio de

observaciones, o de la resolución

provisional, la autoridad deberá

someter el caso a un órgano

colegiado (SHCP y SAT), quien

deberá decidir si se aplica o no el

artículo dentro un plazo de 2

meses. Caso contrario, se entenderá

que la opinión es negativa. Falta

reglas en la RMF. SUSPENDE

PLAZO DE VISITA, GABINETE O

ELECTRÓNICA

62

Firma, sellos, buzón

• Compensación y otros

63

Nuevas causas para dejar restringir

temporalmente los

Certificados sello digital

17-H BIS

Buzón Tributar

io

Omitir Declaración anual

Domicilio Fiscal

Efos definitivo

Edos no corrigió o desvirtuó

Trasmisión

indebida de

pérdidas

Discrepancia

Comisión de

Infracciones

Omitir la presentación de la declaración anual transcurrido un mes posterior a la fecha en que se encontraban obligados a hacerlo. (Fracc. I)

Desocupe su domicilio fiscal sin presentar el aviso de cambio correspondiente en el RFC, se ignore su domicilio, o bien, dentro del ejercicio de facultades se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas. (Fracc. III)

Detecten que el contribuyente emisor de comprobantes fiscales no desvirtuó la presunción de la inexistencia de las operaciones amparadas en tales comprobantes y, por tanto, se encuentra definitivamente en dicha situación, en términos del artículo 69-B, cuarto párrafo de este Código. (Fracc. IV)

Se trata de contribuyentes que se ubiquen en el supuesto a que se refiere el octavo párrafo del artículo 69-B de este Código y, que una vez transcurrido el plazo previsto en dicho párrafo no acreditaron la efectiva adquisición de los bienes o recepción de los servicios, ni corrigieron su situación fiscal. (Fracc. V)

Se detecten que el domicilio fiscal señalado por el contribuyente no cumple con los supuestos del artículo 10 de este Código. (Fracc. VI)

Detecten que el ingreso declarado, así como el impuesto retenido por el contribuyente,

manifestados en las declaraciones de pagos provisionales, retenciones, definitivos o

anuales, no concuerden con los señalados en los CFDIs, expedientes, documentos o bases de datos que lleven las autoridades fiscales,

tengan en su poder o a las que tengan acceso. (Fracc. VII)

Se trata de contribuyentes que no desvirtuaron la presunción de transmitir indebidamente pérdidas fiscales y, por tanto, se

encuentren en el listado a que se refiere el octavo párrafo del artículo 69-B Bis de este Código. (Fracc. X)

Detecten la comisión de una o más de las conductas infractoras previstas en

los artículos 79, 81 y 83 de este ordenamiento, y la conducta sea

realizada por el contribuyente titular del certificado de sello digital. (Fracc.

IX)

Por causas imputables a los contribuyentes, los medios de contacto establecidos por el SAT mediante reglas de carácter general, registrados para el uso del buzón tributario, no son

correctos o auténticos. (Fracc. VIII) Durante el PAE no localicen al contribuyente o éste desaparezca. (Fracc. II)

64

Para subsanar

irregularidades, o bien,

para desvirtuar causas

motivantes.

Solicitud de

aclaración

Notificado x buzón dentro de 5 días

siguientes a la solicitud. Otorgando

un plazo de 5 días para su

presentación. Sino contesta se tiene

por no presentada su solicitud.

Requerir datos y

documentos

Solicitada a través de

buzón, por otros 5 días.

Prorroga

automática

Podrá iniciarse 5 días siguientes a la solicitud o

contestación al requerimiento, la que debe de

efectuarse en un plazo de 5 días a partir de su

notificación.

Diligencia o procedimiento

Inicio

Final

Suspende el uso del

certificado de sello

digital.

Restricción

temporal

Procedimiento de aplicación 17-H BIS

1 día después de

presentar la solicitud

Reactivación de

certificadoEn un plazo máximo de 10

días contados a partir de la

solicitud, contestación o

desahogo de diligencia se

notificará por buzón. Y si no

subsana, se dejaran sin

efectos los certificados.

Resolución

65

Firma, sellos y Buzón• Datos de creación de la

firma electrónica avanzada.

• El SAT validará la información relacionada con la identidad, domicilio y en su caso, sobre la situación fiscal del contribuyente; de no validarse, podrá negar el otorgamiento de la firma. (17-D)

• Procedimiento de aclaración de cancelación de sellos.

• Se amplia el plazo que la autoridad tiene para emitir su resolución en cuanto al procedimiento de aclaración por la cancelación de los certificados, pasando de 3 a 10 días.

• Se concede una prórroga 5 días para que el contribuyente aporte datos y pruebas.

• Se regula el requerimiento de información por parte de la autoridad.

• Reglas en RMF para regular cuando sea materialmente imposible corregir la situación.

• Notificación por estrados

• Cuando el contribuyente no habilite el buzón tributario o señale medios de contacto erróneos o inexistentes, o bien, no los mantenga actualizados, se entenderá que se opone a la notificación y la autoridad podrá notificarle conforme a lo señalado en el artículo 134, fracción III de este Código. (regla 2.2.7)(art. 17-K)

• Compensación• Se elimina del artículo 23 la compensación

universal, precisando que la compensación solo podrá realizarse siempre que ambas deriven de un mismo impuesto. Se modifica el plazo de 5 días para presentar el aviso y se sujetará a las reglas de carácter general que dicte el SAT.

66

Responsabilidad solidaria

• Artículo 26 CFF

67

Responsabilidad Solidaria• Se modifica el artículo 26 del CFF para eliminar en algunos casos las condiciones excluyentes de responsabilidad

• Excluyente eliminada

• Que la sociedad en liquidación cumpla con las obligaciones de

presentar los avisos y de proporcionar los informes a que se refiere el Código y su Reglamento

• Excluyente eliminada

• Cuando la persona moral incurra en cualquiera de los supuestos

previstos en los incisos a), b), c) y d) de la fracción III del artículo 26.

• Se adicionan excluyentes• Cuando la persona

moral incurra en cualquiera de los

supuestos a que se refieren los incisos a), b), c), d), e), f), g), h) e i) de la fracción X de

este artículo del artículo 26.

• Socios o accionista

s

• Se adicionan excluyentes• Siempre que la

asociación incurra en cualquiera de los

supuestos a que se refieren los incisos a), b), c), d), e), f), g), h) e i) de la fracción X de

este artículo del artículo 26.

• Excluyente eliminada

• Que la sociedad en liquidación cumpla con las obligaciones de

presentar los avisos y de proporcionar los informes a que se refiere el Código y su Reglamento

• Síndicos• Liquidadores

• Administrador único

• Asociante

68

No solicite su inscripción en el

RFC.

SIN RFC

Sin aviso, después de la notificación del inicio

de facultades y antes de la resolución. Y

después de un Crédito Fiscal y antes de su

pago.

CAMBIO DOMICILIO

La oculte o la destruya.

NO LLEVE

CONTABILIDAD

En el domicilio fiscal registrado

ante el RFC.

NO SE LOCALICE

o recaudados fuera del plazo de

Ley.

OMISIÓN RETENCIONES

Ubicarse en definitiva en el 4°párrafo del 69-B.

EFOS DEFINITIVO

Nuevas CAUSALES de Responsabilidad Solidaria

Su domicilio fiscal, sin presentar

aviso de cambio.

DESOCUPE EL LOCAL

Ubicarse en el 8° párrafo del 69-B por más de $7’804,230

EDOS DEFINITIVO

Ubicarse en el 8° párrafo del 69-B BIS

TRASMISIÓN INDEBIDA

DE PÉRDIDAS

69

Obligaciones al RFC y contabilidad

• Artículo 27, 30 CFF

70

Obligaciones en materia del RFC Frac Personas físicas Personas MoralesRepresentantes

LegalesFedatario Públicos Socios y Accionistas

Unidades Adms y desconcentrados

Solicitar la inscripción en el registro federal de contribuyentes. I /* /* / / /Proporcionar la información relacionada con la identidad, domicilio y, en general, sobre la situaciónfiscal, mediante los avisos que se establecen en el Reglamento de este Código, así como señalar uncorreo electrónico y número telefónico, o bien, los medios de contacto que determine la autoridadfiscal a través de reglas de carácter general.

II /* /* / / /

Manifestar al registro federal de contribuyentes el domicilio fiscal. III /* /* / / /

Solicitar el certificado de firma electrónica avanzada. IV /* /* / /

Anotar en el libro de socios y accionistas, la clave en el registro federal de contribuyentes de cada socioy accionista y, en cada acta de asamblea, la clave de los socios o accionistas que concurran a la misma.

V x /

Presentar un aviso en el registro federal de contribuyentes, a través del cual informen el nombre y laclave en el Registro Federal de Contribuyentes de los socios o accionistas, cada vez que se realicealguna modificación o incorporación respecto a estos, en términos de lo que establezca el Reglamentode este Código.

VI x /

Solicitar la inscripción de los contribuyentes a los que se realicen los pagos a que se refiere el Capítulo Idel Título IV de la Ley del Impuesto sobre la Renta, así como proporcionar correo electrónico y númerotelefónico de los mismos, o bien, los medios de contacto que determine la autoridad fiscal a través dereglas de carácter general.

VII /* /*

Exigir a los otorgantes de las escrituras públicas en que se hagan constar actas constitutivas, de fusión,escisión o de liquidación de personas morales, que comprueben dentro del mes siguiente a la firma,que han presentado solicitud de inscripción, o aviso de liquidación o de cancelación, según sea el caso,en el registro federal de contribuyentes, de la persona moral de que se trate, debiendo asentar en suprotocolo la fecha de su presentación; en caso contrario, el fedatario deberá informar de dicha omisiónal Servicio de Administración Tributaria dentro del mes siguiente. Lo anterior no será aplicable, cuandoel fedatario público que protocolice el instrumento de que se trate, solicite la inscripción en el registrofederal de contribuyentes de la persona moral.

VIII /

Asentar en las escrituras públicas en las que hagan constar actas constitutivas o demás actas deasamblea, la clave en el registro federal de contribuyentes que corresponda a cada socio y accionista orepresentantes legales, o en su caso, verificar que dicha clave aparezca en los documentos señalados,cerciorándose que la misma concuerda con la cédula respectiva.

IX /

Presentar la declaración informativa relativa a las operaciones consignadas en escrituras públicascelebradas ante los fedatarios públicos, respecto de las operaciones realizadas en el mes inmediatoanterior.

X /

obligados deberán conservar en el domicilio fiscal, la documentación que compruebe el cumplimientode las obligaciones previstas en este artículo y en el Reglamento de este Código / / / / / /

* Condicionado

71

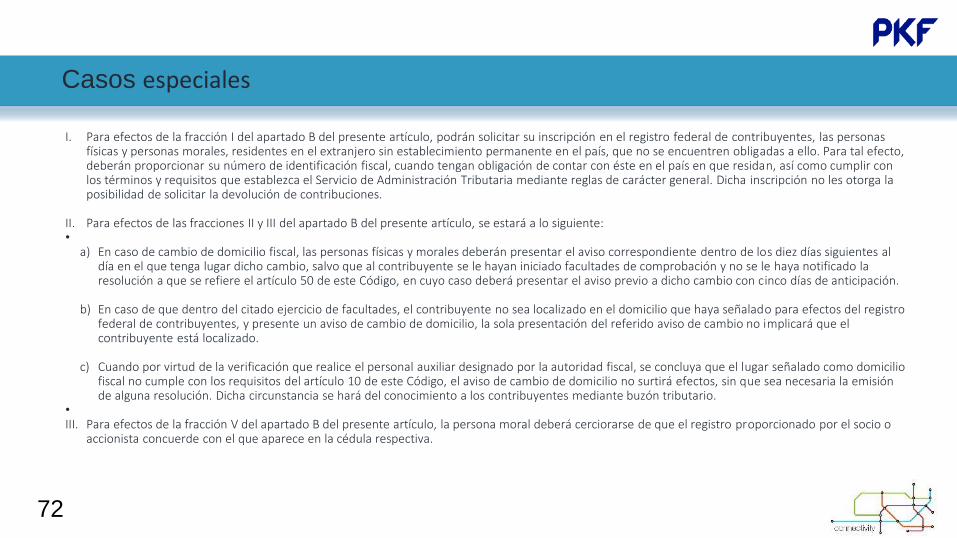

Casos especiales

I. Para efectos de la fracción I del apartado B del presente artículo, podrán solicitar su inscripción en el registro federal de contribuyentes, las personas físicas y personas morales, residentes en el extranjero sin establecimiento permanente en el país, que no se encuentren obligadas a ello. Para tal efecto, deberán proporcionar su número de identificación fiscal, cuando tengan obligación de contar con éste en el país en que residan, así como cumplir con los términos y requisitos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general. Dicha inscripción no les otorga la posibilidad de solicitar la devolución de contribuciones.

II. Para efectos de las fracciones II y III del apartado B del presente artículo, se estará a lo siguiente:•

a) En caso de cambio de domicilio fiscal, las personas físicas y morales deberán presentar el aviso correspondiente dentro de los diez días siguientes al día en el que tenga lugar dicho cambio, salvo que al contribuyente se le hayan iniciado facultades de comprobación y no se le haya notificado la resolución a que se refiere el artículo 50 de este Código, en cuyo caso deberá presentar el aviso previo a dicho cambio con cinco días de anticipación.

b) En caso de que dentro del citado ejercicio de facultades, el contribuyente no sea localizado en el domicilio que haya señalado para efectos del registro federal de contribuyentes, y presente un aviso de cambio de domicilio, la sola presentación del referido aviso de cambio no implicará que el contribuyente está localizado.

c) Cuando por virtud de la verificación que realice el personal auxiliar designado por la autoridad fiscal, se concluya que el lugar señalado como domicilio fiscal no cumple con los requisitos del artículo 10 de este Código, el aviso de cambio de domicilio no surtirá efectos, sin que sea necesaria la emisión de alguna resolución. Dicha circunstancia se hará del conocimiento a los contribuyentes mediante buzón tributario.

•III. Para efectos de la fracción V del apartado B del presente artículo, la persona moral deberá cerciorarse de que el registro proporcionado por el socio o

accionista concuerde con el que aparece en la cédula respectiva.

72

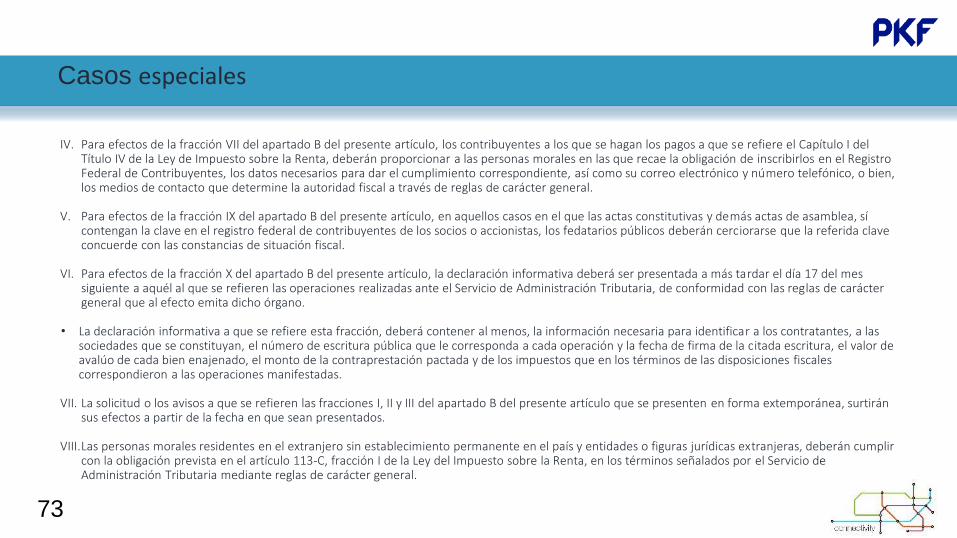

Casos especiales

IV. Para efectos de la fracción VII del apartado B del presente artículo, los contribuyentes a los que se hagan los pagos a que se refiere el Capítulo I del Título IV de la Ley de Impuesto sobre la Renta, deberán proporcionar a las personas morales en las que recae la obligación de inscribirlos en el Registro Federal de Contribuyentes, los datos necesarios para dar el cumplimiento correspondiente, así como su correo electrónico y número telefónico, o bien, los medios de contacto que determine la autoridad fiscal a través de reglas de carácter general.

V. Para efectos de la fracción IX del apartado B del presente artículo, en aquellos casos en el que las actas constitutivas y demás actas de asamblea, sí contengan la clave en el registro federal de contribuyentes de los socios o accionistas, los fedatarios públicos deberán cerciorarse que la referida clave concuerde con las constancias de situación fiscal.

VI. Para efectos de la fracción X del apartado B del presente artículo, la declaración informativa deberá ser presentada a más tardar el día 17 del mes siguiente a aquél al que se refieren las operaciones realizadas ante el Servicio de Administración Tributaria, de conformidad con las reglas de carácter general que al efecto emita dicho órgano.

• La declaración informativa a que se refiere esta fracción, deberá contener al menos, la información necesaria para identificar a los contratantes, a las sociedades que se constituyan, el número de escritura pública que le corresponda a cada operación y la fecha de firma de la citada escritura, el valor de avalúo de cada bien enajenado, el monto de la contraprestación pactada y de los impuestos que en los términos de las disposiciones fiscales correspondieron a las operaciones manifestadas.

VII. La solicitud o los avisos a que se refieren las fracciones I, II y III del apartado B del presente artículo que se presenten en forma extemporánea, surtirán sus efectos a partir de la fecha en que sean presentados.

VIII.Las personas morales residentes en el extranjero sin establecimiento permanente en el país y entidades o figuras jurídicas extranjeras, deberán cumplir con la obligación prevista en el artículo 113-C, fracción I de la Ley del Impuesto sobre la Renta, en los términos señalados por el Servicio de Administración Tributaria mediante reglas de carácter general.

73

Prohibición de contratación gobierno federal

Declaración no presentada

Condenado por Delito Fiscal

01

05

04

03

02

Mendoza & Sandoval Abogados

Art. 32-D Cualquier autoridad, federal, estatal y municipal… así como cualquier persona física, moral o sindicato, que reciban y ejerzan recursos

públicos federales…

…en ningún caso contratarán adquisiciones,

arrendamientos, servicios u obra pública con las personas

físicas, morales o entes jurídicos que:

Habiendo vencido el plazo, no se haya presentado las declaraciones de

retenciones e informativas, con independencia que en la misma resulte o no

cantidad a pagar.

Tengan sentencia condenatoria firme por algún delito

fiscal. El impedimento para contratar será por un periodo igual

al de la pena impuesta, a partir de que cause firmeza la

sentencia.

No localizado

Estando inscritos en el Registro Federal de

Contribuyentes, se encuentren como no

localizados.

Listas 69-B y 69-B Bis

No hayan desvirtuado la presunción de emitir comprobantes

fiscales que amparan operaciones inexistentes o transmitir

indebidamente pérdidas fiscales y, por tanto, se encuentren en los

listados a que se refieren los artículos 69-B, cuarto párrafo o 69-B

Bis, octavo párrafo de este Código.

Discrepancia Fiscal

Hayan manifestado en las declaraciones de pagos provisionales, retenciones,

definitivos o anuales, ingresos y retenciones que no concuerden con los CFDIs,

expedientes, documentos o bases de datos que lleven las autoridades fiscales,

tengan en su poder o a las que tengan acceso.

74

Revelación de esquemas reportables

• Título sexto, arts. 197-202 CFF

75

"Las opiniones y/o comentarios vertidos en estaexposición son de exclusiva responsabilidad dequienes las emiten y no representan de ningunamanera un plan, proyecto, propuesta, asesoría,instrucción o recomendación externada de formaexpresa o tácita que pudiera ser interpretada comouna asesoría en términos de lo dispuesto por losartículo 197 al 202 del Código Fiscal de la Federaciónvigente a partir del 2020."

Advertencia

76

77

Obligación de revelaresquemas reportables

¿Qué son?los esquemas reportables

Cualquiera esquema que genere o pueda generar, directa o

indirectamente, un beneficio fiscal en México y tenga alguna

de las características del 199 CFF, siendo de dos tipos generalizados

o personalizados.

están obligados a revelar

¿Quiénes?

Los asesores fiscales definidos conforme al artículo 197 código Fiscal de la Federación y/o los contribuyentes.

se está obligado a revelar

¿Cuándo?

• Los asesores fiscales, cuando sean responsables o estén involucrados en el diseño, comercialización, organización, implementación o administración de la totalidad de un esquema reportable o cuando pongan a disposición la totalidad de un esquema para su implementación por parte de un tercero.

• Los contribuyentes, en cualquiera de los 5 casos previstos en el artículo 198 CFF.

se revelan los

esquemas reportables

¿Cómo?1. Expidiendo constancias tanto

de esquemas reportados como de aquellos que

considere no reportables2. Presentando declaraciones

informativas en términos del artículo 200 CFF; y

3. Obteniendo un número de identificación del esquema

reportado a través de un certificado.

se revelan los esquemas

reportables

¿Para qué?

Obligación meramente informativa, pues no implica la aceptación o rechazo de sus efectos fiscales por parte de las autoridades fiscales. 78

Conceptos de esquemas

• Para efectos de la identificación de un esquema reportable art. 199 CFF

Esquema

Cualquier plan, proyecto, propuesta, asesoría, instrucción o

recomendación externada de forma expresa o tácita con el objeto de materializar una serie de actos

jurídicos.

No es esquema

La realización de un trámite ante la autoridad o la defensa del

contribuyente en controversias fiscales

Esquema reportable

El que genere o pueda generar, directa o indirectamente, la

obtención de un beneficio fiscal en México y tenga alguna de las

características previstas en el art. 199 CFF.

79

Tipos de esquemas reportables

• Personalizados• Aquéllos que se diseñan, comercializan, organizan, implementan o administran para adaptarse a las circunstancias particulares de un contribuyente específico.

• Generalizados• Aquéllos que buscan

comercializarse de manera masiva a todo tipo de contribuyentes o a un grupo específico de ellos, y aunque requieran mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente, la forma de obtener el beneficio fiscal sea la misma.

• Esquemas reportables

• Art. 199 CFF

80

Características de los esquemas reportables

Art. 199 CFFCualquier esquema quegenere o pueda generar,

directa o indirectamente, la obtención de un BENEFICIO FISCAL en México y tenga alguna de las siguientes

características:

I. Evite que autoridades extranjeras intercambien información fiscal o financiera con las autoridades fiscales mexicanas.

II. Evite la aplicación del artículo 4-B o del capítulo I, del Título VI de la Ley del Impuesto Sobre la Renta (De los regímenes Fiscales Preferentes).

III. Consista en uno o más actos jurídicos que permitan transmitir pérdidas fiscales pendientes de disminuir de utilidades fiscales, a personasdistintas de las que las generaron.

IV. Consista en una serie de pagos u operaciones interconectados que retornen la totalidad o una parte del monto del primer pago que formaparte de dicha serie, a la persona que lo efectuó o alguno de sus socios, accionistas o partes relacionadas.

V. Involucre a un residente en el extranjero que aplique un convenio para evitar la doble imposición suscrito por México, respecto a ingresos queno estén gravados en el país o jurisdicción de residencia fiscal del contribuyente, o cuando dichos ingresos se encuentren gravados con unatasa reducida en comparación con la tasa corporativa en el país o jurisdicción de residencia fiscal del contribuyente.

VI. Evite la aplicación del artículo 28 de la Ley del Impuesto sobre la Renta. (Gastos no deducibles)

VI. Involucre operaciones con partes relacionadas en las cuales:

a) Se trasmitan activos intangibles difíciles de valorar de conformidad con las Guías sobre Precios de Transferencia.

b) Se lleven a cabo reestructuraciones de empresas, en las cuales no haya contraprestación por la transferencia de activos, funciones yriesgos o cuando como resultado de dicha reestructuración, los contribuyentes que tributen de conformidad con el Título II de la LISR,reduzcan su utilidad de operación en más del 20%.

c) Se transmitan o se conceda el uso o goce temporal de bienes y derechos sin contraprestación a cambio o se presten servicios o serealicen funciones que no estén remunerados;

Beneficio fiscal: El valor monetario derivado de la reducción, eliminación o diferimiento temporal de

una contribución. (art. 5-A CFF)

81

Características de los esquemas reportables...

Art. 199 CFFCualquier esquema quegenere o pueda generar,

directa o indirectamente, la obtención de un BENEFICIO FISCAL en México y tenga alguna de las siguientes

características:

VI. Involucre operaciones con partes relacionadas en las cuales:

d) No existan comparables fiables, por ser operaciones únicas y valiosas, y de las cuales en el mercado no existenoperaciones similares; o

e) Se utilice un régimen de protección unilateral de conformidad con las Guías sobre Precios de Transferencia paralas Empresas Multinacionales y las Administraciones Fiscales, aprobadas por el Consejo de la Organizaciónpara la Cooperación y el Desarrollo Económicos en 1995, o aquéllas que las sustituyan.

VIII. Involucre la interpretación o aplicación de las disposiciones fiscales que produzcan efectos similares o iguales a losprevistos en los criterios no vinculativos de las disposiciones fiscales publicados por el SAT.

IX. Involucre la interpretación o aplicación de las disposiciones fiscales, que produzcan efectos contrarios a los previstosen los criterios normativos publicados por el Servicio de Administración Tributaria.

X. Incluya el uso de figuras jurídicas extranjeras cuyos beneficiarios no se encuentran designados al momento de suconstitución.

VII. Se evite constituir un establecimiento permanente en México en términos de la Ley del Impuesto sobre la Renta y lostratados para evitar la doble tributación suscritos por México.

VIII. Involucre la transmisión de un activo depreciado total o parcialmente, que permita su depreciación por otra parterelacionada.

IX. Cuando involucre un mecanismo híbrido definido de conformidad con fracción XXIII del artículo 28 de la Ley delImpuesto sobre la Renta.

X. Evite la identificación del beneficiario efectivo de ingresos o activos, incluyendo a través del uso de entidadesextranjeras o figuras jurídicas cuyos beneficiarios no se encuentren designados o identificados al momento de suconstitución o en algún momento posterior

82

Características de los esquemas reportables…

Art. 199 CFFCualquier esquema quegenere o pueda generar,

directa o indirectamente, la obtención de un BENEFICIO FISCAL en México y tenga alguna de las siguientes

características:

XV. Evite o disminuya el pago del impuesto por ingresos por salarios y en general por la prestación de un servicio personalsubordinado o aportaciones de seguridad social, incluyendo cuando se utilice una subcontratación laboral o figurassimilares con independencia del nombre o clasificación que le den otras leyes.

XI. Cuando se tengan pérdidas fiscales cuyo plazo para realizar su disminución de la utilidad fiscal esté por terminarconforme a la LISR y se realicen operaciones para obtener utilidades fiscales a las cuales se les disminuyan dichaspérdidas fiscales y dichas operaciones le generan una deducción autorizada al contribuyente que generó laspérdidas o a una parte relacionada.

XVII. Involucre cambios de residencia fiscal de un contribuyente.

XVIII.Integre operaciones relativas a cambios en la participación en el capital de sociedades.

XIX. Involucre operaciones relativas a reorganizaciones y reestructuras corporativas.

XX. Integre enajenaciones y aportaciones de bienes y activos financieros.

XXI. Integre operaciones que involucren reembolsos de capital.

XII. Evite la aplicación de la tasa adicional del 10% prevista en los artículos 140, 2° párrafo; 142, 2° párrafo de lafracción V; y 164 de la LISR.

XXIII.Involucre operaciones financieras a que se refieren los artículos 20 y 21 de la LISR.

XIII. En el que se otorgue el uso o goce temporal de un bien y el arrendatario a su vez otorgue el uso o goce temporal delmismo bien al arrendador o una parte relacionada de este último.

XIV. Involucre operaciones cuyos registros contables y fiscales presenten diferencias mayores al 20%.

83

Características de los esquemas reportables…

Art. 199 CFFCualquier esquema quegenere o pueda generar,

directa o indirectamente, la obtención de un BENEFICIO FISCAL en México y tenga alguna de las siguientes

características:

XXVI. Esté previsto en un acuerdo entre un asesor fiscal y un contribuyente, que incluya una cláusula de confidencialidadpara evitar que el contribuyente divulgue la forma de obtener un beneficio fiscal.

XXVII. Esté previsto en un acuerdo entre un asesor fiscal y un contribuyente, donde los honorarios o remuneración se fijenen función del beneficio fiscal obtenido, incluso cuando el contribuyente tenga derecho a una devolución total oparcial de los honorarios si la totalidad o una parte de los beneficios fiscales no se obtienen.

XXVIII. Esté previsto en un acuerdo entre un asesor fiscal y un contribuyente, que obligue al asesor fiscal a prestar servicioslegales cuando el esquema sea revisado, o en su caso, controvertido por la autoridad.

XXIX. Tenga características sustancialmente similares a las señaladas en las fracciones anteriores.

Adicionalmente, será reportable cualquier mecanismo que evite la aplicación de los párrafos anteriores de este artículo,en los mismos términos señalados en este Capítulo.

El Servicio de Administración Tributaria emitirá reglas de carácter general para la aplicación de los anteriores

párrafos. La Secretaría de Hacienda y Crédito Público mediante acuerdo secretarial emitirá los parámetros sobre

montos mínimos respecto de los cuales no se aplicará lo dispuesto en este Capítulo.

84

Asesores fiscales obligados a revelar esquemasPersona física o moral que en el curso ordinario de suactividad realice actividades de asesoría fiscal, y searesponsable o esté involucrada en el diseño,comercialización, organización, implementación oadministración de la totalidad de un esquemareportable o quien pone a disposición la totalidad deun esquema reportable para su implementación porparte de un tercero.

Residentes en México

Residentes en el extranjero con establecimientopermanente en territorio nacional de conformidadcon la LISR, siempre que las actividades atribuibles adicho establecimiento permanente sean aquéllasrealizadas por un asesor fiscal. Cuando un asesor fiscalresidente en el extranjero tenga un establecimientopermanente o una parte relacionada en México, sepresume, salvo prueba en contrario, que la asesoríafiscal fue prestada por estos últimos.**

Tercer residentes en México realice actividades deasesoría fiscal bajo la misma marca o nombrecomercial que el asesor fiscal residente en elextranjero.

Si varios asesores fiscales se encuentran obligados arevelar un mismo esquema reportable, se consideraráque los mismos han cumplido con la obligaciónseñalada en este artículo, si uno de ellos revela dichoesquema a nombre y por cuenta de todos ellos.

Cuando un asesor fiscal persona física, preste serviciosde asesoría fiscal a través de una persona moral, noestará obligado a revelar, siempre que dicha personamoral revele el esquema reportable por serconsiderada un asesor fiscal.

Si alguno de los asesores fiscales no recibe laconstancia o no se encuentra de acuerdo con elcontenido de la declaración informativa presentada,seguirá obligado a revelar el esquema reportable. Sidesea proporcionar mayor información, podrápresentar una declaración informativacomplementaria que sólo tendrá efectos para elasesor fiscal que la haya presentado. (20 días)

Si un esquema genera beneficios fiscales en Méxicopero no es reportable o existe un impedimento legalpara su revelación por parte del asesor fiscal, éstedeberá expedir una constancia, al contribuyente en laque justifique y motive las razones por las cuales loconsidere no reportable o exista un impedimento pararevelar.

Mendoza & Sandoval Abogados

Se esperan reglas en la RMF

Artículo 197 CFF

85

Contribuyentes obligados a revelar esquemas

Cuando el esquema reportable haya sido diseñado,organizado, implementado y administrado por elcontribuyente. En estos casos, cuando elcontribuyente sea una persona moral, las personasfísicas que sean los asesores fiscales responsables delesquema reportable que tengan acciones oparticipaciones en dicho contribuyente, o con los quemantenga una relación de subordinación, quedaránexcluidas de la obligación de revelar siempre que secumpla con lo dispuesto en la fracción II del artículo200 de este Código.

Artículo 198 CFF

Cuando el contribuyente obtenga beneficios fiscalesen México de un esquema reportable que haya sidodiseñado, comercializado, organizado, implementado oadministrado por una persona que no se consideraasesor fiscal.

Cuando el asesor fiscal sea un residente en elextranjero sin establecimiento permanente enterritorio nacional, o cuando teniéndolo, las actividadesatribuibles a dicho establecimiento permanente nosean aquéllas realizadas por un asesor fiscal.

Residentes en México Cuando el asesor fiscal no le proporcione el númerode identificación del esquema reportable emitido por elSAT, ni le otorgue una constancia que señale que elesquema no es reportable.

Cuando exista un impedimento legal para que el asesorfiscal revele el esquema reportable.

Residentes en el extranjero con establecimientopermanente en territorio nacional de conformidadcon la LISR, cuando sus declaraciones previstas por lasdisposiciones fiscales reflejen los beneficios fiscalesdel esquema reportable, asimismo cuando realicenoperaciones con partes relacionadas residentes en elextranjero y dichos esquemas generen beneficiosfiscales en México a estos últimos por motivo dedichas operaciones.

Existe la obligación de revelar unesquema reportable de conformidadcon este artículo, sin importar laresidencia fiscal del contribuyentesiempre que éste obtenga unbeneficio fiscal en México.

Mendoza & Sandoval Abogados

Cuando exista un acuerdo entre el asesor fiscal y elcontribuyente para que sea este último el obligado arevelar el esquema reportable.

86

Responsable o involucrado en el

diseño, comercialización,

organización, implementación o

administración.

Pone a disposición para su implementación por

parte de un 3º

Contribuyente que obtiene el

beneficio fiscal

Asesor externo del contribuyente ajeno al

esquema(“auditor”)

¿Quiénes están obligados revelar esquemas?

87

La revelación de esquemas reportables

89

• No implica aceptación o rechazo

• La revelación de un esquema reportable, noimplica la aceptación o rechazo de sus efectosfiscales por parte de las autoridades fiscales.

• Tratamiento de la información

• La información en ningún caso podrá utilizarse como antecedente dela investigación por la posible comisión de los delitos, salvotratándose de los delitos previstos en los artículos 113 y 113 Bis deeste Código. La información deberá tratarse en los términos delartículo 69 de este Código.

88

¿Qué debe incluir la revelación de un esquema

reportable?Nombre, denominación o razón social, y RFC de quien esté revelando el esquemareportable. Si se releva por cuenta y orden de otros asesores también deberá incluirse lainformación de ellos.

En esquemas reportables personalizados revelados por el asesor fiscal, se deberá indicar el nombre, denominación o razón social delcontribuyente potencialmente beneficiado por el esquema y su clave de RFC. En caso residente en el extranjero que no tenga una clavede RFC, se deberá indicar el país o jurisdicción de su residencia fiscal y constitución, así como su número de identificación fiscal, domiciliofiscal o cualquier dato de localización.

En el caso de personas morales de se deberá indicar el nombre y clave del RFC de las personas físicas a las cuales se esté liberando de laobligación de revelar.

Nombre de los representantes legales de los asesores fiscales ycontribuyentes.

En esquemas reportables revelados por el contribuyente, se deberá indicar el nombre, denominación o razón social de los asesoresfiscales en caso de que existan. En caso que los asesores fiscales sean residentes en México o sean establecimientos permanentes deresidentes en el extranjero, se deberá indicar su clave de RFC y en caso de no tenerla, cualquier dato para su localización.

Descripción detallada del esquema reportable y las disposiciones jurídicas nacionaleso extranjeras aplicables. Se entiende por descripción detallada, cada una de las etapasque integran el plan, proyecto, propuesta, asesoría, instrucción o recomendación paramaterializar la serie de hechos o actos jurídicos que den origen al beneficio fiscal.

Una descripción detallada delbeneficio fiscal obtenido o esperado.

Indicar el nombre, denominación o razón social, clave del RFC y cualquier otra información fiscal de las personas morales o figurasjurídicas que formen parte del esquema reportable revelado. Adicionalmente, indicar cuáles de ellas han sido creadas o constituidasdentro de los últimos dos años de calendario, o cuyas acciones o participaciones se hayan adquirido o enajenado en el mismo periodo.

Los ejercicios fiscales en los cuales se espera implementar o se haya implementado elesquema.

89

¿Qué debe incluir la revelación de un esquema

reportable?

En caso de las declaraciones informativas complementarias a las que se refiere el párrafo sexto del artículo 197 de este Código, indicar elnúmero de identificación del esquema reportable que haya sido revelado por otro asesor fiscal y la información que considerepertinente para corregir o complementar la declaración informativa presentada.

En el caso de los esquemas reportables a los que se refiere la fracción I del artículo 199 de este Código, adicionalmente se deberá revelarla información fiscal o financiera que no sea objeto de intercambio de información en virtud del esquema reportable.

Cualquier otra información que el asesor fiscal o contribuyente consideren relevante para fines de su revisión.

Cualquier otra información adicional que se solicite en los términos del artículo 201.

En el caso de los mecanismos que sean reportables conforme al último párrafo del artículo 199 de este Código, se deberá revelar elmecanismo a través del cual se evitó la referida aplicación, además de la información sobre el esquema que proporciona beneficiosfiscales en México conforme a lo dispuesto en este artículo.

El no revelar el esquema reportable o revelado de forma incompleta o con errores suspende el plazo de caducidad del art. 67 CFF, hasta en tanto no se tenga conocimiento de la existencia del esquema o de la información faltante o con errores.

90

Procedimiento para revelar esquemas

reportables

RMF1.13

Plazos para

Revelar:

Generalizados: Dentro de los 30 días

siguientes al día en que se realiza el

1er contacto para su comercialización

**.

Personalizados: Dentro de los 30 días

siguientes al día en que el esquema

esté disponible para su implementación,

o se realice el 1er. hecho o acto jurídico

del esquema.

Revelación a

través de

Declaración

informativa

Puede hacerse

desde que

finalizó su diseño

Otorga un # ID/cada

esquema revelado

• Copia declaración

• Acuse de recibido

• Certificado de asignación de #

La autoridad fiscal podrá:• Solicitar info. adicional. 30 días

• Manifestación de verdad de que no la

tienen

• Imponer multa.

Declaración informativa

Anual / FebreroCon los nombres, denominaciones o

razones sociales de los

contribuyentes, así como su clave en

el registro federal de contribuyentes,

a los cuales brindó asesoría fiscal

respecto a los esquemas reportables.

91

Esquemas reportables por jurisprudencia

• Esquemas ilegales por jurisprudencia.

• Se publicará en la página deInternet del Servicio deAdministración Tributaria unextracto de los esquemasreportables que se considerenilegales en virtud de unajurisprudencia obligatoria a nivelnacional aplicable a dichosesquemas.

• Esquemas legales por jurisprudencia

• Adicionalmente, se publicará através del mismo medio, unextracto de los esquemasreportables que hayan sidodeclarados legales en virtud deuna jurisprudencia obligatoria anivel nacional aplicable a dichosesquemas, para efecto deexcluirlos de los esquemasreportables.

• Notificación

• La información que se pretendapublicar será notificada alcontribuyente y asesor fiscal paraque manifiesten lo que a suderecho convenga. La publicaciónreferida en este párrafo serealizará una vez transcurrido elplazo de 30 días a partir de laúltima notificación realizada deconformidad con este párrafo.

• Vigencia

• Dependerá de la vigencia de lasdisposiciones o jurisprudenciasrelevantes sobre las cuales sehaya sustentado el esquemapublicado. Cuando unapublicación deje de ser vigente, sedeberá de indicar dicha situacióna través del mismo medio.

92

Otras obligaciones de los que tiene que revelar

Mendoza & Sandoval Abogados

• El asesor fiscal que haya revelado un esquema reportable se encuentra obligado a proporcionar el número de identificación delmismo, emitido por el SAT, a cada uno de los contribuyentes que tengan la intención de implementar dicho esquema.

• En caso que las autoridades fiscales ejerzan sus facultades de comprobación de conformidad con la fracción XI del artículo 42 de esteCódigo, los asesores fiscales estarán obligados a proporcionar la documentación e información que soporte que han cumplido conlas disposiciones de este Capítulo.

• Los contribuyentes que implementen un esquema reportable se encuentran obligados a incluir el número de identificación del mismo en su declaración anual correspondiente al ejercicio en el cual se llevó a cabo el primer hecho o acto jurídico para laimplementación del esquema reportable y en los ejercicios fiscales subsecuentes cuando el esquema continúe surtiendo efectos fiscales. Lo anterior es aplicable con independencia de la forma en que se haya obtenido el referido número de identificación.

• El contribuyente y el asesor fiscal deberán informar SAT cualquier modificación a la información reportada de conformidad con el artículo 200 de este Código, realizada con posterioridad a la revelación del esquema reportable, dentro de los 20 días siguientes a dicha modificación.

93

Infracciones asesores fiscales art. 82-A y 82-BNo revelar un esquema reportable, revelarlo de formaincompleta o con errores, o hacerlo de formaextemporánea sin importar que se haga de formaespontánea. Multa de $50,000.00 a $20,000,000.00 enel supuesto previsto en la fracción I.

No revelar un esquema reportable generalizado, queno haya sido implementado. Multa de $15,000.00 a$20,000.00 en el supuesto previsto en la fracción II.

No proporcionar el número de identificación delesquema reportable a los contribuyentes deconformidad con el artículo 202 de este Código.Multa de $20,000.00 a $25,000.00 en el supuestoprevisto en la fracción V.

No atender el requerimiento de información adicionalque efectúe la autoridad fiscal o manifestar falsamenteque no cuenta con la información requerida. Multa de$100,000.00 a $300,000.00 en el supuesto previsto enla fracción VI.

No expedir alguna de las constancias a que se refiere alséptimo párrafo del artículo 197 de este Código. Multade $25,000.00 a $30,000.00 en el supuesto previsto en lafracción VII.

No informar al SAT cualquier cambio que suceda conposterioridad a la revelación del esquema reportablede conformidad con lo establecido en el último párrafodel artículo 202 de este Código. Asimismo, presentarde forma extemporánea, sin importar que se haga deforma espontánea, la información señalada en lasfracciones VI, VII y VIII del artículo 200 de este Código.Multa de $100,000.00 a $500,000.00 en el supuestoprevisto en la fracción VIII.

No detener cualquier actividad tendiente a laaplicación de un esquema reportable que haya sidodeclarado ilegal mediante una opinión emitida por elComité. En el caso que el asesor impugne la referidaopinión, esta sanción será aplicable hasta que existauna resolución firme que confirme la ilegalidad delesquema. Multa de $150,000.00 a $600,000.00 en elsupuesto previsto en la fracción IX.

Por actuar como asesor fiscal respecto de unesquema reportable con posterioridad a que éstehaya sido publicado por el SAT cuyos efectos fiscalesse consideren ilegales en virtud de unajurisprudencia aplicable a nivel nacional a dichoesquema. Multa de $100,000.00 a $1,000,000.00 en elsupuesto previsto en la fracción III.

No efectuar la notificación prevista en el penúltimopárrafo del artículo 197 de este Código. Multa de$50,000.00 a $250,000.00 en el supuesto previsto enla fracción IV.

No registrarse como asesor fiscal ante elSAT. Multa de $100,000.00 a $300,000.00en el supuesto previsto en la fracción X.

No presentar la declaración informativaque contenga una lista con los nombres,denominaciones o razones sociales de loscontribuyentes, así como su clave delRFC, a los cuales brindó asesoría fiscalrespecto a los esquemas reportables, aque hace referencia el artículo 197 deeste Código. Multa de $50,000.00 a$70,000.00 en el supuesto previsto en lafracción XI.

94

Infracciones contribuyentes art. 82-C y 82-DNo revelar un esquema reportable, revelarlo deforma incompleta o con errores. Se considera que lainformación se presenta de forma incompleta o conerrores, cuando la falta de esa información o los datosincorrectos afecten sustancialmente el análisis delesquema reportable. No se aplicará el beneficio fiscalprevisto en el esquema reportable y se aplicará unasanción económica equivalente a una cantidad entreel 50% y el 75% del monto del beneficio fiscal delesquema reportable que se obtuvo o se esperóobtener en todos los ejercicios fiscales que involucra oinvolucraría la aplicación del esquema.

No incluir el número de identificación del esquemareportable obtenido directamente del SAT o a travésde un asesor fiscal en su declaración de impuestos.Multa de $50,000.00 a $100,000.00 en el supuestoprevisto en la fracción III.

No atender el requerimiento de información adicionalque efectúe el Comité o manifestar falsamente que nocuenta con la información requerida respecto alesquema reportable en los términos del artículo 201 deeste Código. Multa de $100,000.00 a $350,000.00 en elsupuesto previsto en la fracción IV.

No informar al SAT cualquier cambio que suceda conposterioridad a la revelación del esquema reportable,de conformidad con lo establecido en el último párrafodel artículo 202 de este Código. Asimismo, informar deforma extemporánea en el caso de la informaciónseñalada en las fracciones VI, VII y VIII del artículo 200de este Código.. Multa de $200,000.00 a $2,000,000.00en el supuesto previsto en la fracción V.

No detener cualquier actividad tendiente a laaplicación de un esquema reportable que haya sidodeclarado ilegal mediante una opinión emitida por elComité al que se refiere el artículo 201 de esteCódigo. En el caso que el contribuyente impugne lareferida opinión, esta sanción será aplicable hastaque exista una resolución firme que confirme lailegalidad del esquema. Multa de $300,000.00 a$1,000,000.00 en el supuesto previsto en la fracciónVI.

Implementar un esquema reportable conposterioridad a que éste haya sido publicado por elSAT cuyos efectos fiscales se consideren ilegales envirtud de una jurisprudencia aplicable a nivel nacionala dicho esquema, salvo que este esquema haya sidoproporcionado por un asesor fiscal y éste no hayaefectuado la notificación. Multa de $100,000.00 a$5,000,000.00 en el supuesto previsto en la fracción II.

95

Los esquemas reportables que

deberán ser revelados por los

contribuyentes

Son los diseñados, comercializados, organizados, implementados o administrados a partir del año 2020, o con anterioridad a dicho año cuando alguno de sus efectos fiscales se refleje en los ejercicios fiscales comprendidos a partir de 2020. (art. séptimo transitorio

Fracc. II)

Los plazos previstos para cumplir con las obligaciones establecidas en los artículos 197 a 202 de este Código, empezarán a computarse apartir del 1 de enero de 2021

96

Facultades de comprobación

y atribuciones de la autoridad

97

Con quien se encuentre

(ojo: no hay citatorio)

Entregan orden

de verificación

Todos los hechos, todas las

irregularidades detectadas en la

inspección

Acta circunstanciada

Asesor presenta pruebas y

formula alegatos vs la

infracción

3 días para

garantía de

audicencia

Inici

o

Final

Lugar donde presta

sus servicios de

asesoría fiscal

Domicilio

fiscal

Visita Dom. Asesores fiscales 42-IX y 49

Con quien entiende

diligencia

Se identifican y

señalan testigosSin plazo

Resolución

98

REFORMA PENAL - FISCAL

Nuevo paradigma social y jurídico.

99

Entorno2020

101

Disposiciones legales reformadas en materia penal fiscal

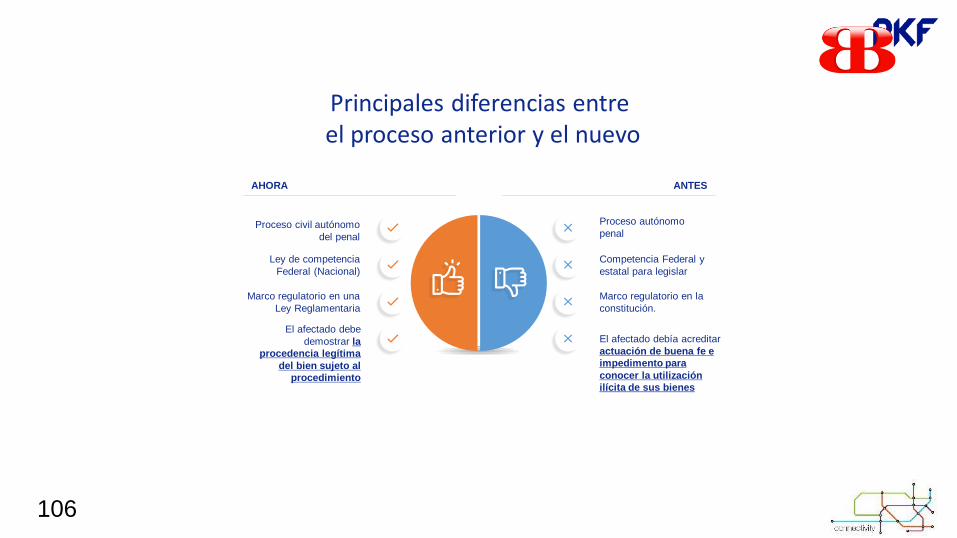

Nueva Ley Nacional de Extinción de DominioDOF 09 septiembre 2019

“…cuya legítima procedencia no pueda acreditarse y se encuentre

relacionados con las investigaciones de delitos específicos.”

Ley Federal para la Administración y Enajenación de

Bienes del Sector Público. DOF 09 agosto 2019

• El Servicio de Administración y Enajenación de Bienes (SAE), que pronto se

convertirá en el Instituto para Devolverle al Pueblo lo Robado (Indepuro).

Ley Federal contra

la Delincuencia

Organizada DOF 08 noviembre 2019

Artículo 2 Frac.

VIII, VIII Bis y VIII

Ter

Se adicionan como

nuevos delitos:

• Contrabando

• Defraudación Fiscal

(genérica y

equiparada)

• Compra-venta de

facturas.

Ley de Seguridad

NacionalDOF 08 noviembre 2019

Artículo 5, Frac. XI, XII y

XIII

Se adicionan actos ilícitos en

contra del fiscal federal (art. 167

CNPP)

Código

Nacional de

Procedimiento

s PenalesDOF 08 noviembre

2019

Artículos 167,

187, 192 y 256

Prisión preventiva oficiosa:

• Contrabando calificado

y su equiparable. 102 y

105.

• Defraudación fiscal

art.108 y su

equiparable art. 109 F.

I y IV monto mayor a

7,804,230.

• Expedición y venta

facturas cifra del CFDI

se mayor a 7,804,230.

Art. 113 Bis

Código Fiscal de la

FederaciónDOF 08 noviembre 2019

Artículos 113 F. III y 113

Bis

De 2 a 9 años de presión por

expedir, enajenar, comprar o

adquirir facturas.

Código Penal

FederalDOF 08 noviembre 2019

Artículo 11 Bis, F. VIII

Bis apartado B

Se adiciona el delito de

venta de facturas (113 BIS

CFF) como caudal para

iniciar el procedimiento

penal vs personas jurídicas.

Artículos 22 y 73

ConstituciónDOF 14 marzo 2019

• Se modifica supuesto

para confiscar bienes.

• Se dota al congreso

federal de la facultad

para legislar en materia

de extinción de

dominio.

102

1. Código Fiscal de la Federación.

2. Código Nacional de Procedimientos Penales.

3. Código Penal Federal. (Sanción persona Moral)

4. Ley de Seguridad Nacional.

5. Ley Federal Contra la Delincuencia Organizada.

(8 Nov 2019)

1. Ley Nacional de Extinción de Dominio.

(9 Ago 2019)

103