LEWIN & WILLS

ABOGADOS

Por: EMILIO WILLS CERVANTESSocio Lewin & Wills Abogados

RÉGIMEN CAMBIARIO COLOMBIANO

ASPECTOS GENERALES Y MODIFICACIONES INTRODUCIDAS

POR LA CIRCULAR 83 DE DICIEMBRE 16 DE 2004

LEWIN & WILLS

ABOGADOS

I. MARCO LEGAL

- Constitución Política de Colombia

- Ley 9 de 1991

- Ley 31 de 1992

- Decreto 1735 de 1993

LEWIN & WILLS

ABOGADOS

- Resolución 008 de 2000 JDBR.

- Estatuto de Inversiones Internacionales (Decreto 2080 de 2000).Modificado por los decretos 1844 de 2003 y 4210 de 2004.

- Decreto 1746 de 1991.

LEWIN & WILLS

ABOGADOS

- Decreto 1092 de 1996

- Decreto 1074 de 1999

- Circular Reglamentaria

DCIN - 83 del 16 de diciembre de 2004

LEWIN & WILLS

ABOGADOS

II. NOCIONES GENERALES EN

MATERIA CAMBIARIA

Residentes en el País

Art. 2 Decreto 1735 de 1993

LEWIN & WILLS

ABOGADOS

1. DEFINICIÓN DE RESIDENTE

Sin perjuicio de lo establecido en tratados internacionales y leyes especiales, para efectos del régimen cambiario se consideran residentes todas las personas naturales que habitan en el territorio nacional.

LEWIN & WILLS

ABOGADOS

Así mismo, se consideran residentes las entidades de derecho público, las personas jurídicas, incluidas las entidades sin ánimo de lucro, que tengan domicilio en Colombia, y las sucursales establecidas en el país de sociedades extranjeras.

LEWIN & WILLS

ABOGADOS

Se consideran como no residentes las personas naturales que no habitan dentro del territorio nacional, y las personas jurídicas, incluidas las entidades sin ánimo de lucro, que no tengan domicilio dentro del territorio nacional.

LEWIN & WILLS

ABOGADOS

Tampoco se consideran residentes los extranjeros cuya permanencia en el territorio nacional no exceda de seis meses continuos o discontinuos en un período de doce meses.

LEWIN & WILLS

ABOGADOS

2. OPERACIONES EN MONEDA EXTRANJERA ENTRE

RESIDENTES EN EL PAÍS

Regla General

Art. 3 Decreto 1735 de 1993

LEWIN & WILLS

ABOGADOS

Ninguna operación entre residentes en el país se considera operación de cambio. En consecuencia, cualquier contrato o convenio deberá cancelarse en moneda legal colombiana.

LEWIN & WILLS

ABOGADOS

Art. 79 de la Res. 008 de 2000: Las obligaciones que se estipulen en moneda extranjera y no correspondan a operaciones de cambio serán pagadas en moneda legal colombiana a la tasa de cambio representativa del mercado en la fecha en que fueron contraídas, salvo que las partes hayan convenido una fecha o tasa de referencia distinta.

LEWIN & WILLS

ABOGADOS

III. RÉGIMEN CAMBIARIO ORDINARIO

Resolución 008 del 2000de la JDBR

LEWIN & WILLS

ABOGADOS

La ley 9 de 1991 desarrollada por la resolución 8 de 2000, estableció dos mercados de divisas:

• El mercado cambiario• El mercado libre

LEWIN & WILLS

ABOGADOS

1. MERCADO CAMBIARIO

Está compuesto por las operaciones cuyo producto en divisas obligatoriamente debe manejarse a través de IMC o Cuentas de Compensación.

LEWIN & WILLS

ABOGADOS

Igualmente pertenecen a este mercado las divisas que se canalicen voluntariamente a través de este mercado.

LEWIN & WILLS

ABOGADOS

2. MERCADO LIBRE

Está conformado por todas aquellas divisas que no es obligatorio

canalizar a través del mercado cambiario.

LEWIN & WILLS

ABOGADOS

Utilización de las divisas del mercado libre:

- Para su venta a otros residentes.

- Para pagar operaciones que no sean del mercado cambiario.

- Para realizar inversiones financieras o en activos en el exterior.

LEWIN & WILLS

ABOGADOS

- Para abrir cuentas en

moneda extranjera

- Para canalizarlas a través

del mercado cambiario

LEWIN & WILLS

ABOGADOS

- Para pagar operaciones en el país por los siguientes conceptos:

Fletes y tiquetes de transporte internacional.

Gastos personales efectuados a través de tarjetas de crédito internacionales.

Seguros denominados en divisas de que tratan decreto 2821 de 1991 y normas concordantes.

LEWIN & WILLS

ABOGADOS

OPERACIONES DEL MERCADO CAMBIARIO

Son operaciones del mercadocambiario:

1. Importaciones y exportaciones de bienes.

LEWIN & WILLS

ABOGADOS

2. Operaciones de endeudamiento externo celebradas por residentes en el país, así como los costos financieros inherentes a las mismas.

3. Inversiones de capital del exterior en el país, así como los rendimientos asociados a las mismas.

LEWIN & WILLS

ABOGADOS

4. Inversiones de capital colombiano en el exterior, así como los rendimientos asociados a las mismas.

5. Inversiones financieras en títulos emitidos y en activos radicados en el exterior, así como los rendimientos asociados a las mismas, salvo cuando las inversiones se efectúen con divisas provenientes de operaciones que no deban canalizarse a través del mercado cambiario.

LEWIN & WILLS

ABOGADOS

6. Avales y garantías en moneda extranjera.

7. Operaciones de derivados.

LEWIN & WILLS

ABOGADOS

CUENTAS DE COMPENSACION

Son cuentas corrientes en moneda extranjera, abiertas en bancos del exterior, que sirven como mecanismo de canalización de operaciones al mercado cambiario.

LEWIN & WILLS

ABOGADOS

Requisitos:

- Deben registrarse en el Banco de la República (formulario 9) dentro

del mes siguiente a su apertura, o dentro del mes siguiente a la realización de la primera

operación del mercado cambiario.

LEWIN & WILLS

ABOGADOS

MANEJO DE LA CUENTAIngresos de la cuenta de compensación

- Divisas por operaciones del mercado libre.

- Divisas recibidas por operaciones del mercado cambiario.

- Divisas adquiridas a IMC.

- Divisas adquiridas a otros usuarios de cuentas de compensación.

- Divisas adquiridas en el mercado libre.

LEWIN & WILLS

ABOGADOS

Egresos de la cuenta de compensación

- Cancelar operaciones del mercado cambiario.

- Cancelar operaciones del mercado libre.

- Venta a otros usuarios de cuentas de compensación.

- Venta de divisas a los IMC.

LEWIN & WILLS

ABOGADOS

Modificaciones de la Circular DCIN-83/04

• La nueva Circular modifica el procedimiento de registro de las cuentas de compensación.

• Se anula el registro por medio de documento físico: para aquellos titulares que previamente han registrado otras cuentas de compensación o han enviado F-13 y F-15, el registro de una nueva cuenta debe ser transmitido electrónicamente con el F-9. De lo contrario, el primer registro debe enviarse en documento físico y posteriormente se debe suscribir el convenio para la transmisión de datos electrónica. Las modificaciones a los datos incluidos en el F-9 también deben remitirse electrónicamente.

LEWIN & WILLS

ABOGADOS

Modificación del registro de cuentas de patrimonios

autónomos

• Las Cuentas de Compensación de patrimonios autónomos deben registrarse a nombre del patrimonio y las operaciones que se canalicen a través de ésta deben ser propias del patrimonio autónomo.

LEWIN & WILLS

ABOGADOS

Cancelación del registro

• La nueva Circular adoptó igualmente la obligación de transmitir la cancelación del registro de la cuenta de compensación de manera electrónica únicamente.

LEWIN & WILLS

ABOGADOS

Informes mensuales:

- Debe enviarse un informe mensual sobre su manejo, dentro del mes inmediatamente siguiente a la realización de las operaciones.

- Deberá diligenciarse la declaración de cambio por las operaciones efectuadas.

LEWIN & WILLS

ABOGADOS

• Transmisión de informes vía electrónica: Se derogó el reporte de documentos físicos al BR. La transmisión electrónica de Formularios para los titulares de cuenta de compensación opera desde el 1o de enero de 2005, así:

• La información relacionada con los movimientos de la cuenta de compensación debe transmitirse al BR de manera electrónica, siguiendo las instrucciones contenidas en la página Web de esta entidad. La corrección a las declaraciones transmitidas debe hacerse dentro de los 15 días hábiles siguientes a la transmisión del F-10.

LEWIN & WILLS

ABOGADOS

• Las declaraciones de cambio por endeudamiento externo F-3 e inversiones internacionales F-4 con numerales cambiarios 4030,4035,4040,4565 y 4580 deben ser transmitidas electrónicamente al BR. Declaraciones con numerales diferentes no deben transmitirse pero deben conservarse en los archivos del titular de la cuenta.

LEWIN & WILLS

ABOGADOS

• Cuando los usuarios del régimen cambiario no tengan medios electrónicos para transmitir la información vía electrónica, no podrán registrar cuentas de compensación y deberán acudir a los IMC para realizar sus operaciones de cambio. Aquellos que tengan cuentas registradas y no puedan trasmitir datos electrónicamente, deberán solicitar la cancelación del registro de la cuenta de compensación y canalizar sus operaciones a través de los IMC.

• Los desembolsos por endeudamiento externo que se consignen en las CC deberán informarse electrónicamente F-3 previamente a la transmisión del F-10.

LEWIN & WILLS

ABOGADOS

RÉGIMEN DE ALGUNAS OPERACIONES DEL

MERCADO CAMBIARIO

IMPORTACIÓN DE BIENES

Son operaciones del Mercado Cambiario que obligatoriamente deben manejarse a través de este mercado.

LEWIN & WILLS

ABOGADOS

Los giros al exterior para el pago de importaciones deben canalizarse a través del mercado cambiario (IMC o cuentas de compensación), utilizando la declaración de cambio por importaciones de bienes (F-1).

Se pueden realizar pagos anticipados de futuras importaciones, presentando el F-1 con numeral 2017. En la declaración de cambio se deben anotar los datos sobre el documento de transporte. De no estar disponibles en la fecha de la declaración, una vez se cuente con éstos, se deben informar al IMC dentro de los 15 días hábiles siguientes.

LEWIN & WILLS

ABOGADOS

Los pagos de importaciones pueden ser realizados mediante tarjetas de crédito internacional. La nueva circular diferenció dos procedimientos para estos pagos, según si la tarjeta utilizada es cobrada en moneda legal colombiana o es cobrada en divisas:

• Pagos con tarjeta de crédito internacional emitida en Colombia y cobrada en moneda legal colombiana: Se exige la presentación de la declaración de cambio F-1 cuando la operación de importación es superior a USD10.000, numeral 2014 (Importaciones de bienes pagados con tarjeta de crédito emitida en Colombia cobrada en moneda legal colombiana), y por el valor total de la operación. Para montos inferiores el comprobante de pago hace las veces de declaración de cambio.

LEWIN & WILLS

ABOGADOS

• Pagos con tarjeta de crédito internacional emitida en el exterior o en Colombia cobrada en divisas: Se exige la presentación de la declaración de cambio F-1 cualquiera que sea el monto de la operación de importación, utilizando el numeral 2015 (Giro por importaciones de bienes ya embarcadas y por importaciones de bienes pagadas con tarjeta de crédito emitida en el exterior o en Colombia cobrada en divisas) y por cada abono para el pago del valor financiado. La financiación de estas operaciones por término superior a 6 meses no genera la obligación de informar como crédito externo. Las divisas para los pagos deben adquirirse en el mercado cambiario.

LEWIN & WILLS

ABOGADOS

Las importaciones pueden financiarse por el proveedor de los bienes, los IMC o entidades financieras del exterior.

Aquellas operaciones amparadas en declaraciones de importación por valor superior a US$10.000, que se financien a más de 6 meses contados desde la fecha del documento de transporte, deberán informarse como crédito externo (Formulario 6).

LEWIN & WILLS

ABOGADOS

• El pago de importaciones debe realizarse en

divisas y es procedente en moneda legal colombiana

únicamente en los casos expresamente contemplados

por las regulaciones cambiarias.

LEWIN & WILLS

ABOGADOS

Pago de importaciones en pesos

•Se pueden cancelar importaciones en pesos siempre y cuando:

• Se canalicen los pesos a través de los IMC, mediante el abono en cuenta en moneda legal colombiana abierta por el proveedor o entidades financieras del exterior. El F-1 se presenta por el importador ante el IMC donde se consignan los pagos.

LEWIN & WILLS

ABOGADOS

• Si el proveedor de los bienes no tiene cuenta en pesos: se gire

cheque para cobro por ventanilla a nombre del proveedor del

exterior, el importador deberá presentar la declaración de cambio

F-1 ante el banco donde tiene su cuenta.

•Con el producto de los pesos recibidos , los residentes en el

exterior pueden adquirir divisas . (F5. Numeral 2910)

LEWIN & WILLS

ABOGADOS

EXPORTACION DE BIENES

Son operaciones del Mercado Cambiario que obligatoriamente deben reintegrarse al país.

Si la exportación (superior a US$10.000) se financia a más de 12 meses contados a partir del DEX debe informarse como crédito externo. (Formulario 6)

LEWIN & WILLS

ABOGADOS

Los exportadores deben diligenciar la declaración de cambio por exportación de bienes (F-2) al momento de reintegrar las divisas, ya sea mediante su venta a los IMC o su consignación en las cuentas de compensación. En dicho documento se debe incluir la información relacionada con la exportación cancelada. Si dicha información no está disponible (anticipos por exportaciones) se deberá informar una vez conocida dentro de los 15 días hábiles siguientes a la fecha de DEX.

LEWIN & WILLS

ABOGADOS

Pago de exportaciones con tarjeta de crédito internacional

• Si el pago es en moneda nacional, se debe presentar F-2 al IMC dentro de los 5 días siguientes al abono en cuenta, con numeral cambiario 1061 (pago de exportación de bienes con tarjeta de crédito internacional)

• Si el pago es en divisas, el exportador las debe canalizar a través de cuenta de compensación, diligenciando el F-2 y F-10 (reporte de cuenta), con el numeral cambiario 1040. (reintegro por exportaciones pagadas con tarjeta de crédito internacional)

LEWIN & WILLS

ABOGADOS

• Si el plazo para efectuar la exportación pagada con

tarjeta de crédito internacional es superior a 4 meses al

abono en cuenta, hay endeudamiento externo.

LEWIN & WILLS

ABOGADOS

Pago de exportaciones en moneda legal colombiana

Los exportadores pueden recibir el pago de sus operaciones en moneda legal únicamente a través de los IMC, presentando la declaración de cambio F-2 por cada valor reintegrado, utilizando el numeral cambiario 1060 (Pago de exportaciones en moneda legal colombiana) o la declaración de cambio F-3 si la exportación fue financiada a más de 12 meses, utilizando el numeral cambiario 1063 (Pago de exportaciones en moneda legal colopmbiana financiadas a mas de 12 meses).

LEWIN & WILLS

ABOGADOS

•La nueva circular establece como plazo para el exportador para presentar la declaración de cambio por exportaciones F-2 al IMC donde se abonan los recursos en pesos, un término de cinco días hábiles contados a partir de la fecha de abono en cuenta.

LEWIN & WILLS

ABOGADOS

Pagos anticipados de exportaciones:

Si el exportador recibe al pago de su exportación antes de que la misma sea embarcada, deberá exportar dentro de los 4 meses siguientes al reintegro de las divisas.

Si no realiza la exportación dentro de ese plazo, deberá girar las divisas al exterior o informar la operación como crédito externo.

LEWIN & WILLS

ABOGADOS

Prefinanciación de exportaciones

• Los exportadores pueden obtener créditos de entidades financieras del exterior o IMC para financiar sus exportaciones. Lo anterior constituye endeudamiento externo (F-6)

LEWIN & WILLS

ABOGADOS

Venta de instrumentos de pago

Los residentes podrán vender, con o sin responsabilidad de su parte, a entidades financieras del exterior o a los IMC, los instrumentos de pago en moneda extranjera recibidos del comprador del exterior por sus exportaciones.

LEWIN & WILLS

ABOGADOS

Cambios introducidos por la nueva circular:

•Cuando la venta del instrumento de pago se hizo con responsabilidad del exportador y el comprador en el exterior no paga el instrumento, se debe hacer una devolución de la operación de venta diligenciando dos declaraciones de cambio:

• F-2, tipo de operación devolución o F-3 si se reintegró como endeudamiento externo, devolviendo los recursos al adquirente del instrumento;

• F-5, para el pago del costo financiero asumido por el IMC o la entidad del exterior al adquirir el instrumento de pago.

LEWIN & WILLS

ABOGADOS

CREDITO EXTERNO

Los residentes en el País se pueden endeudar en moneda extranjera sin importar el plazo del crédito ni el destino de las divisas.

Igualmente pueden conceder créditos en moneda extranjera a residentes en el exterior.

- Créditos en moneda extranjera a residentes en el País (Créditos pasivos)

LEWIN & WILLS

ABOGADOS

Requisitos:

La financiación sólo puede ser otorgada por entidades financieras del exterior o IMC.

-Entidades financieras del exterior:

Los residentes en Colombia y los IMC solo pueden obtener créditos en moneda extranjera de la lista de entidades financieras acreditadas ante el BR.

La nueva Circular adiciona los fondos financieros multilaterales de fomento y agencias y sucursales de IMC ubicadas en el exterior como entidades financieras del exterior que pueden otorgar crédito en divisas a residentes en el país.

LEWIN & WILLS

ABOGADOS

Se requiere informar el crédito al Banco de la República (formulario 6), previa la

constitución del depósito de que trata el artículo 26 de la

resolución 8.

LEWIN & WILLS

ABOGADOS

Entidades públicas de redescuento

• Los créditos obtenidos por las entidades públicas de redescuento de las entidades financieras del exterior están exentos de ser informados como deuda externa y de constituir depósito, cuando se destinan a otorgar o redescontar préstamos a residentes en el país. Con cargo a esta financiación, estas entidades pueden otorgar créditos tanto en moneda extranjera como en moneda nacional.

LEWIN & WILLS

ABOGADOS

Cambios introducidos por la Circular

• Cuando el desembolso de los créditos a residentes se hace en moneda legal, las entidades de redescuento los deben informar (F-6) y el deudor debe acreditar electrónicamente al BR el desembolso dentro de los 15 días hábiles siguientes remitiendo el F-3A. Anteriormente la obligación de remitir el F-3A recaía en las entidades de redescuento.

LEWIN & WILLS

ABOGADOS

• Las divisas para los pagos de los créditos externos se deben negociar a través de los IMC o se deben canalizar a través de las cuentas de compensación, utilizando la declaración de cambio por endeudameinto externo, F-3.

LEWIN & WILLS

ABOGADOS

Modificaciones a los créditos

Cuando se presenten modificaciones a las condiciones de

un crédito informado al BR, tales como cambio de

deudor, acreedor, monto, plazo o tasa de interés, se debe

presentar ante el IMC un nuevo F-6 diligenciando los

cambios correspondientes a las modificaciones, dentro de

los 15 días hábiles siguientes a dichas modificaciones.

LEWIN & WILLS

ABOGADOS

• El fraccionamiento de créditos da lugar al registro de

los nuevos créditos fraccionados (F-6). Sin embargo, la

nueva circular deroga la obligación de presentar al BR

el Formulario 3A sobre informe de desembolsos y

pagos de endeudamiento externo. Igualmente, la

Circular establece que en los casos de prepago total o

parcial de créditos informados no se requerirá informar

al BR la modificación del plan de amortización.

LEWIN & WILLS

ABOGADOS

Cancelación de los créditos

El pago de las obligaciones derivadas de los créditos

queda demostrado con la presentación de las

declaraciones de cambio ante los IMC que canalicen

dichos pagos o ante el BR directamente cuando estos

pagos se realizan a través de las cuentas de

compensación.

LEWIN & WILLS

ABOGADOS

El pago de deuda externa en moneda legal está prohibido

por el régimen cambiario, salvo cuando son operaciones

expresamente autorizadas por el mismo.

La nueva Circular consagra expresamente como

excepción al pago en moneda extranjera, el caso de

obligaciones de la Nación por créditos otorgados por

agencias de cooperación internacional, pactados como

pagaderos en moneda legal y contando con previa

autorización del BR.

LEWIN & WILLS

ABOGADOS

Créditos en moneda extranjera otorgados por residentes en Colombia a residentes en el exterior. (Créditos Activos).

Requisitos:

- Deben informarse al Banco de la República (F 7)

- Deben canalizarse a través del mercado cambiario.

LEWIN & WILLS

ABOGADOS

Modificaciones a los créditos.

Al igual que en el caso de créditos pasivos, la Circular

establece que en los casos de prepago total o parcial de

créditos informados al BR no se requerirá presentar la

modificación del plan de amortización.

LEWIN & WILLS

ABOGADOS

OTRAS OPERACIONES DE CAMBIO

DEPOSITOS DE RESIDENTES Y NO RESIDENTES EN MONEDA EXTRANJERA Y DEPÓSITOS DE NO RESIDENTES EN MONEDA LEGAL, EN INTERMEDIARIOS DEL MERCADO CAMBIARIO .

• La nueva circular desarrolla de manera expresa la reglamentación relacionada con las anteriores operaciones así:

LEWIN & WILLS

ABOGADOS

•1. DEPOSITOS DE RESIDENTES Y NO RESIDENTES EN MONEDA EXTRANJERA

Los IMC pueden recibir depósitos en moneda extranjera de:

• No residentes• Misiones diplomáticas y consulares

• Organizaciones multilaterales y funcionarios

LEWIN & WILLS

ABOGADOS

de entidades públicas o privadas que ejecuten programas de cooperación técnica internacional con el Gobierno.

• Empresas ubicadas en zonas francas, empresas de transporte internacional, agencias de viaje y turismo, almacenes y depósitos francos y entidades de servicios portuarios y aeroportuarios.

Las operaciones de cambio que deban canalizarse a través de lMC no pueden pagarse con los recursos de estos depósitos y éstos no requieren ser informados al BR.

LEWIN & WILLS

ABOGADOS

2. DEPÓSITOS DE NO RESIDENTES EN MONEDA LEGAL

• Los IMC pueden recibir depósitos en moneda legal por parte de no residentes.

• Los ingresos de estos depósitos podrán tener su origen:

• Por venta de divisas a los IMC provenientes de transferencias del exterior cuyo beneficiario sea el titular del depósito, utilizando el F-5.

• Del pago de importaciones en moneda legal, según lo reglamentado.

LEWIN & WILLS

ABOGADOS

Los egresos sólo pueden ser utilizados para:

• El pago de exportaciones en moneda legal, según lo reglamentado.

• Pagos para compra de vivienda.

• Adquirir divisas para ser transmitidas al exterior, utilizando el F-5.

Estos depósitos no requieren registro en el BR. Los movimientos de estos depósitos deben ser reportados electrónicamente al BR por los IMC.

LEWIN & WILLS

ABOGADOS

3. OPERACIONES DE COMPRA Y VENTA DE DIVISAS

3.1. Mediante sistemas electrónicos (internet): Adicionado por la Circular:

Los IMC pueden realizar a través de Internet sus operaciones de compra y venta de divisas.

• Se realiza siguiendo los mismos procedimientos establecidos de manera general para los declarantes y los Intermediarios del Mercado Cambiario.

• Los IMC que realicen operaciones de compra y venta de divisas por Internet deben solicitar la declaración de cambio respectiva en original y copia al declarante y remitir esta información al BR.

LEWIN & WILLS

ABOGADOS

3.2. Compra y venta de divisas y cheques de viajero de manera profesional:

Los residentes en el país que compren y vendan divisas y cheques de viajero de manera profesional deben exigir a sus clientes la “Declaración de cambio por compra y venta de manera profesional de divisas y cheques de viajero”.

La nueva Circular redujo de US500 a US200 el monto de la operación de compraventa que genera la obligación de suscribir dicha declaración de cambio.

LEWIN & WILLS

ABOGADOS

ACLARACIONES PARA FINES ESTADÍSTICOS

• Los datos de una declaración de cambio podrán aclararse para fines estadísticos en cualquier tiempo, salvo los datos sobre fecha, valor de la operación, identidad del declarante y concepto. Concepto se refiere a la naturaleza de la operación, de modo que no pueden aclararse operaciones que impliquen cambio de formulario.

LEWIN & WILLS

ABOGADOS

• El cambio de formulario o las correcciones a los datos de una declaración de cambio anterior solo se podrán hacer dentro de los 15 días hábiles siguientes a la fecha de la declaración inicial

LEWIN & WILLS

ABOGADOS

Cambios introducidos por la Circular

• Los titulares de cuentas corrientes de compensación que pretendan aclarar numerales cambiarios de los F-3 y F-4 deberán hacerlo electrónicamente, siempre y cuando éstos correspondan a la misma declaración de cambio. De igual manera se debe aclarar el F-10 correspondiente. La respuesta a lo anterior por parte del BR será enviada al titular por correo electrónico.

LEWIN & WILLS

ABOGADOS

• Aclaraciones de los F-13 y 15:Pueden enviarse mediante comunicación escrita o electrónicamente. No podrán ser objeto de aclaración para el F-13 el año del ejercicio social a registrar y el concepto movimiento de la inversión suplementaria; para el F- 15 el año de las cuentas patrimoniales.

• La Circular elimina a los titulares de cuentas de compensación como sujetos a quienes se permite corregir errores de digitación en cualquier tiempo, estableciendo esta facultad para los IMC únicamente.

LEWIN & WILLS

ABOGADOS

TRANSMISIÓN DE INFORMACIÓN VIA

ELECTRÓNICACambios introducidos

1. Registros e informes: Se pueden efectuar bien a través de las formas electrónicas dispuestas por el BR, en cuyo caso los usuarios recibirán un número de radicación automático, o bien a través de archivos, en cuyo caso recibirán respuesta de conformidad o rechazo según el caso (de acuerdo con las instrucciones para envío de información contenidas en el Anexo 5 de la Circular). Igualmente, dentro del mes siguiente a la fecha de la transmisión de información, lo usuarios podrán encontrar la respuesta a los archivos transmitidos.

LEWIN & WILLS

ABOGADOS

En los casos en los que está permitido el envío de documentos físicos al BR, subsiste el término de 2 meses para contestar cuando esta entidad requiere informaciones adicionales.

2. Formularios: Salvo los F-8 “registro de avales y garantías en moneda extranjera” y F-11 “Registro de inversiones internacionales”, todos los demás formularios deben ser remitidos electrónicamente, siguiendo las instrucciones establecidas por el BR para este efecto.

LEWIN & WILLS

ABOGADOS

3. CAMBIOS DEL FORMULARIO 3A - Informes de desembolso y pago de endeudamiento externo:

4.Este formulario se utiliza para informar los desembolsos y pagos derivados de endeudameinto externo. Los casos y procedimientos en los cuales debe ser remitido al BR fueron restructurados de la siguiente manera:

El formulario debe ser transmitido electrónicamente por los IMC o por los titulares de cuentas de compensación cuando son acreedores o deudores.

Casos:

• En préstamos para prefinanciación de exportaciones, el 3A se transmite cuando se efectúen las amortizaciones directamente en el exterior con el producto de las exportaciones

LEWIN & WILLS

ABOGADOS

4. En pagos anticipados de exportaciones cuando son deuda externa informada, el exportador debe remitir electrónicamente el F-3A dentro de los 2 meses siguientes a la realización de la exportación.

• En los desembolsos en moneda legal colombiana de créditos en moneda extranjera otorgados por entidades públicas de redescuento.

• En préstamos otorgados por IMC a no residentes cuando no hay compraventa de divisas

LEWIN & WILLS

ABOGADOS

5. En extinción de obligaciones de endeudamiento externo mediante dación en pago.

• Salvo en el caso de pagos anticipados de exportaciones que se consideren endeudamiento externo, la transmisión del F-3A debe realizarse dentro de los 15 días hábiles siguientes al desembolso o amortización.

LEWIN & WILLS

ABOGADOS

TRANSMISION DE DATOS POR PARTE DE LOS INTERMEDIARIOS DEL MERCADO

CAMBIARIO

Los IMC deben transmitir la información establecida en los formularios que reciban de los declarantes por medio electrónico a través de la página web del BR. Igualmente, los IMC están obligados a conservar tanto los documentos físicos como electrónicos de las declaraciones de cambio que hayan sido reportados al BR, por el término de prescripción de la acción sancionatoria cambiaria.

LEWIN & WILLS

ABOGADOS

Creación de numerales cambiarios:Ingresos

La Circular modificó el antiguo numeral 1706 de ingresos por diferentes conceptos del mercado libre, creando nuevos numerales específicos para cada una de las siguientes actividades, antes cobijadas por dicho numeral:

1710 Servicios médicos, quirúrgicos y hospitalarios1711 Suscripciones, cuotas de afiliación y aportes

periódicos1712 Venta de mercancías no consideradas

exportación1713 Arrendamiento operativo1713 Servicios de publicidad

Se crea también el numeral cambiario 1812 correspondiente a Remesas de trabajadores para la adquisición de vivienda.

LEWIN & WILLS

ABOGADOS

Egresos

Se crea el numeral 2909: Servicio de transporte por tubería de petróleo crudo y gas natural

Se reestructura el antiguo numeral 2900 creando numerales cambiarios específicos para las actividades que anteriormente cobijaba este numeral, así:

2913 Servicios médicos quirúrgicos y hospitalarios2914 Suscripciones, cuotas de afiliación y aportes

periódicos2915 Venta de mercancías no consideradas

importación2916 Arrendamiento operativo2917 Servicios de publicidad

LEWIN & WILLS

ABOGADOS

Reestructuración de numerales cambiarios:

Ingresos

1540 Servicios financieros

Este numeral contemplaba anteriormente ingresos por concepto de servicios financieros, tales como: comisiones, tétélex y portes originados en transacciones de los intermediarios del mercado cambiario. La nueva Circular agrega los Ingreso de divisas por comisiones obtenidas en operaciones de corretaje de instrumentos financieros, de asesoramiento financiero y custodia y gestión de activos. Igualmente, se agrega que el numeral puede ser utilizado también por las demás entidades financieras. Este numeral no incluye las comisiones relacionadas con operaciones de endeudamiento externo.

LEWIN & WILLS

ABOGADOS

•1601 Otros conceptos

•Este numeral comprendía las operaciones cambiarias de ingresos no descritas en otros numerales cambiarios. Este numeral incluye los ingresos producto de errores bancarios, y las compras de divisas que efectúen los intermediarios del mercado cambiario y los titulares de las cuentas corrientes de compensación a residentes en el país diferentes de las descritas en los numerales 1600 y 5380. La nueva Circular incluyó los conceptos de venta de bienes de agentes diplomáticos, consulares y miembros de misiones de organismos internacionales al finalizar sus funciones en el exterior y Gastos de mudanza antes incluidos en el numeral 1706

LEWIN & WILLS

ABOGADOS

•1703 Servicios de comunicaciones

•Este numeral contemplaba el Ingreso de divisas por uso de redes para transmisión, entre otros, de información, sonido, imagen, voz y datos, así como servicios de corresponsalía de prensa y radio, servicios de larga distancia internacional entre operadores. Se adicionan los servicios postales y de mensajería.

•1704 Comisiones no financieras. Se precisó el alcance de este numeral así:

•Ingreso de divisas por el pago de comisiones no financieras relacionadas con labores de representación de empresas, intermediación y corretaje de productos en general. Este numeral no aplica a los intermediarios del mercado cambiario o sociedades prestadoras de servicios financieros.

LEWIN & WILLS

ABOGADOS

•1706 Viajes de negocios, gastos educativos, pagos laborales a residentes, seguridad social.

•El antiguo numeral 1706 quedó limitado a:

•1. Gastos de permanencia de no residentes por viajes de negocios; 2. Sostenimiento y demás gastos inherentes a servicios educativos, así como cursos, seminarios y prácticas; 3. Retribución laboral, pagada por empresas del exterior a colombianos o extranjeros residentes en el país por sueldos, viáticos, pensiones y salarios y 4. Pagos que deben efectuar residentes en el exterior a instituciones de seguridad social en Colombia.

LEWIN & WILLS

ABOGADOS

1707 Servicios diplomáticos, consulares y organismos internacionales.

Se extiende el concepto de gastos diplomáticos y consulares a las misiones de organismos internacionales y sus representantes.

1810 Donaciones y transferencias que no generan contraprestación.

Se reitera el criterio de no generar contraprestaciones.

1815 Marcas, patentes y regalías.

Se agregan los conceptos de derecho de uso de software y licencias informáticas

LEWIN & WILLS

ABOGADOS

•1840 Servicios empresariales, profesionales y técnicos.

•Se incluyen los conceptos de servicios empresariales y profesionales, precisando que incluye todo ingreso por concepto de honorarios, antes incluido en el numeral 1706.

•5375 Operaciones de derivados y pago de margen o prima.

•Se agrega el concepto de pago de margen o prima

LEWIN & WILLS

ABOGADOS

Egresos

2014 Importaciones de bienes pagados con tarjeta de crédito emitida en Colombia.

Se especifica este numeral que debe ser utilizado cuando la tarjeta es cobrada en moneda legal colombiana.

2015 Giro por importaciones de bienes ya embarcados y por importaciones de bienes pagados con tarjeta de crédito emitida en el exterior en Colombia.

Se utiliza cuando el cobro de esta tarjeta o es cobrada en divisas.

2137 Intereses por financiación de importaciones - deuda pública.

Se elimina la expresión “otorgada por entidades financieras del exterior o proveedores.”

LEWIN & WILLS

ABOGADOS

2270 Servicios financieros:

Este numeral incluía: egresos por concepto de servicios financieros, tales como: comisiones, telex, portes y servicios de mensajes vía swift originados en transacciones de los intermediarios del mercado cambiario y demás entidades financieras. Se adiciona el Egreso de divisas por comisiones originadas en operaciones de corretaje de instrumentos financieros, de asesoramiento financiero y custodia y gestión de activos. Asimismo incluye los gastos bancarios de los titulares de cuentas de compensación. Este numeral no incluye las comisiones relacionadas con operaciones de endeudamiento externo.

LEWIN & WILLS

ABOGADOS

2800 Servicios de comunicaciones

Se agregan los servicios postales y de mensajería

2850 Comisiones no financieras

Se precisa el alcance así: Egreso de divisas para el pago de comisiones no financieras, relacionadas con labores de representación de empresas, intermediación y corretaje de productos en general. Este numeral no aplica a los intermediarios del mercado cambiario o sociedades prestadoras de servicios financieros.

LEWIN & WILLS

ABOGADOS

2900 Viajes de negocios, gastos educativos, pagos laborales a no residentes, seguridad social.

Este numeral quedó limitado a egreso de divisas por: 1. Gastos de permanencia en el exterior por viajes de negocios; 2. Sostenimiento y demás gastos inherentes a servicios educativos, así como cursos, seminarios y prácticas; 3. Retribución laboral, pagada por empresas colombianas a no residentes en el país por sueldos, viáticos, pensiones y salarios; 4. Pagos que deben efectuar residentes en el país a instituciones de seguridad social en el exterior.

2903 Marcas, patentes y regalías.

Se anexa el concepto de divisas por derecho de uso de software y licencias informáticas

LEWIN & WILLS

ABOGADOS

•2904 Otros conceptos.

•Incluye los conceptos no clasificados en otros numerales, incluynedo errores bancarios de los titulares de cuentas de compensación. Se agregan los conceptos de venta de bienes de agentes diplomáticos, consulares y miembros de misiones de organismos internacionales al finalizar sus funciones; gastos de funcionamiento en el exterior de oficinas, sucursales y agencias de empresas colombianas; gastos de mudanza y pagos de tarjetas de crédito internacional

•2906 Servicios empresariales, profesionales y técnicos.

•Se amplía el concepto para pago de servicios empresariales, profesionales, incluyendo pagos por concepto de honorarios, antes en el numeral 2900.

LEWIN & WILLS

ABOGADOS

•2907 Servicios diplomáticos, consulares y de organismos internacionales.

•Se extiende el concepto a pagos para atender gastos de organismos internacionales y otras entidades oficiales y sus representantes.

•2910 Donaciones, transferencias y remesas de trabajadores no residentes que no generan contraprestación.

•Se precisa el alcance al reiterar que estos conceptos no deben tener contraprestación.

•5910 Operaciones de derivados o por el pago de margen o prima.

•Se agrega el concepto de pagos por el margen o prima.

LEWIN & WILLS

ABOGADOS

- Ley 9 de 1991

- Decreto 2080 de 2000

- Decreto 1844 de 2003

- Circular DCIN 83 de noviembre de 2003

INVERSIONES INTERNACIONALES

MARCO LEGAL

LEWIN & WILLS

ABOGADOS

Principales modificaciones introducidas por el decreto 1844 del 2003.

- Definición de inversión extranjera directa: el Decreto 1844 autorizó la adquisición de derechos en patrimonios autónomos, igualmente cuando éstos tengan por objeto la compra, venta y administración de participaciones en empresas que no estén registradas en el Registro Nacional de Valores e Intermediarios.

LEWIN & WILLS

ABOGADOS

- También consideró como inversión extranjera directa las inversiones suplementarias al capital asignado de las sucursales, las cuales, anteriormente, estaban clasificadas como una modalidad de inversión extranjera.

- Registro de inversiones extranjeras: el nuevo decreto estableció un complicado sistema de plazos y de registros que empezó a regir a partir del 1 de diciembre del 2003.

LEWIN & WILLS

ABOGADOS

- El decreto establece diferentes formas de registro, dependiendo de la modalidad en que éstas se efectúen y, en algunos casos, del destino de las mismas.

LEWIN & WILLS

ABOGADOS

Se establece una especie de registro automático de las inversiones extranjeras (inversiones directas o de portafolio) cuando las mismas se hagan en divisas. De acuerdo con el decreto, éstas se entenderán registradas con la presentación de la declaración de cambio.

LEWIN & WILLS

ABOGADOS

Se excluyen de esta modalidad de registro aquellas destinadas a la adquisición de derechos fiduciarios, a la adquisición de inmuebles y las que vengan destinadas a inversión suplementaria al capital asignado de las sucursales, para las cuales deberá solicitarse expresamente el registro.

LEWIN & WILLS

ABOGADOS

Las inversiones directas y las inversiones de portafolio que se efectúen en pesos con derecho a giro (principal e intereses de créditos externos, sumas debidas por concepto de importaciones reembolsables, regalías, etc.), se registrarán con la presentación de la solicitud correspondiente, la cual deberá entregarse al Banco de la República a más tardar el 30 de junio de cada año.

LEWIN & WILLS

ABOGADOS

Las inversiones directas en otras modalidades se registrarán una vez se presente la solicitud correspondiente y se acredite el cumplimiento de los requisitos para su registro. En este caso, la solicitud debe presentarse dentro de los 3 meses siguientes a su realización.

LEWIN & WILLS

ABOGADOS

La inversión suplementaria al capital asignado de la sucursal se efectuará con la presentación de la solicitud correspondiente al Banco de la República, dentro de los tres meses siguientes, contados a partir del cierre del período de realización de la inversión que para tal efecto determine el Banco.

LEWIN & WILLS

ABOGADOS

El registro de la sustitución de la inversión original (cambios de titular de la inversión, en la destinación o en la empresa receptora) se efectuará con la presentación de la solicitud, a mas tardar el 30 de junio de cada año, en los plazos y forma que reglamente el Banco de la República.

LEWIN & WILLS

ABOGADOS

Se mantiene la posibilidad de prorrogar hasta por tres meses el término para solicitar el registro en los casos de las inversiones directas en otras modalidades y las inversiones suplementarias al capital asignado de la sucursal. Esta prórroga deberá solicitarse, debidamente justificada, al Banco de la República, antes del vencimiento del término para registrar.

LEWIN & WILLS

ABOGADOS

Responsabilidad Solidaria por el registro

El artículo 15 del Decreto 2080 del 2000, tal y como fue modificado por el Decreto 1844 del 2003, estableció una responsabilidad solidaria para los inversionistas extranjeros, sus representantes legales o apoderados y las empresas receptoras de la inversión, por el cumplimiento de las obligaciones de registro de las inversiones extranjeras.

LEWIN & WILLS

ABOGADOS

De esta manera, en caso de no efectuarse el registro en la forma establecida por el estatuto de inversiones, la Superintendencia de Sociedades, como ya lo venía haciendo por las vías de hecho, podrá sancionar al inversionista, a su representante legal, a su apoderado en Colombia y a la misma empresa receptora de la inversión.

LEWIN & WILLS

ABOGADOS

CIRCULAR EXTERNA DCIN – 83 DEL 16 DE DICIEMBRE DE 2004

LEWIN & WILLS

ABOGADOS

Calificación de inversión extranjera en Colombia

La nueva Circular establece de manera expresa los criterios para calificar la IE a la fecha de la inversión: condición de inversionista como no residente, operación acorde con las modalidades previstas por el régimen cambiario y recursos efectivamente destinados a dichas operaciones.

LEWIN & WILLS

ABOGADOS

1. REGISTRO AUTOMÁTICO DE INVERSIONES EXTRANJERAS

1.1. Hay registro automático con la presentación de la declaración de cambio por inversiones internacionales (Formulario No. 4) de las siguientes inversiones en divisas:

LEWIN & WILLS

ABOGADOS

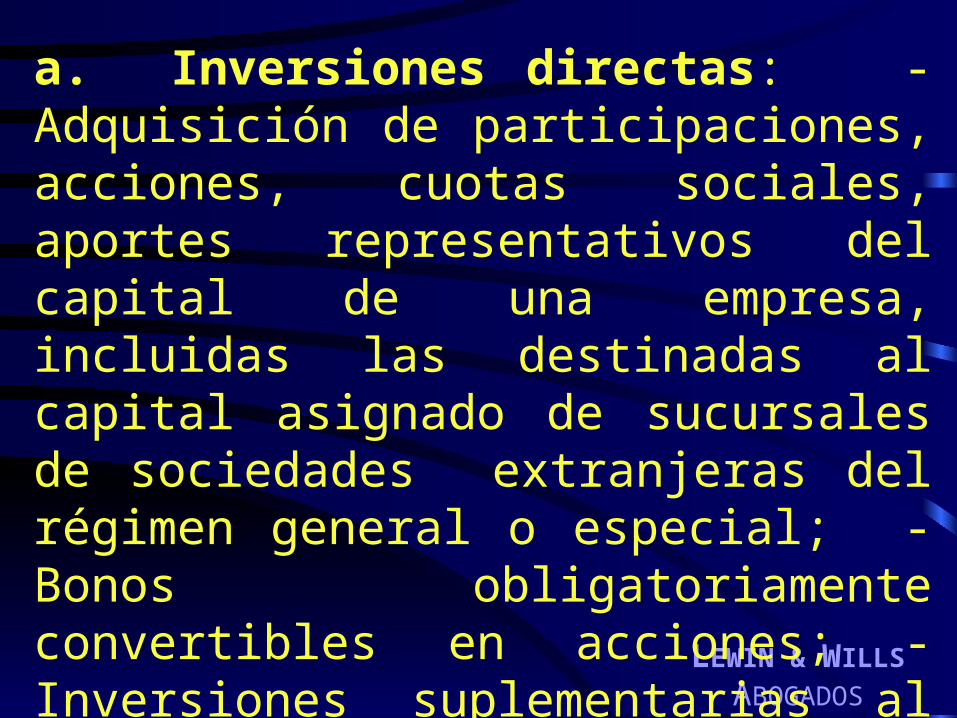

a. Inversiones directas: - Adquisición de participaciones, acciones, cuotas sociales, aportes representativos del capital de una empresa, incluidas las destinadas al capital asignado de sucursales de sociedades extranjeras del régimen general o especial; - Bonos obligatoriamente convertibles en acciones; - Inversiones suplementarias al capital asignado de las sucursales de sociedades extranjeras del régimen general.

LEWIN & WILLS

ABOGADOS

b. Inversiones de portafolio: - Adquisición de acciones y bonos obligatoriamente convertibles en acciones, y - Adquisición de otros valores inscritos en el registro nacional de valores, de acuerdo con lo establecido en el título III, capítulo III del Decreto 2080 de 2000 y sus modificaciones.

LEWIN & WILLS

ABOGADOS

La inversión extranjera se entenderá registrada a la fecha de la declaración de cambio.

Si se canalizaron las divisas a través de IMC, se entiende como fecha la de la venta al IMC, si es a través de cuentas de compensación, la fecha de la declaración de cambio será la fecha en que se realiza el abono a la cuenta corriente de compensación, la cual debe remitirse electrónicamente al BR.

LEWIN & WILLS

ABOGADOS

Cuando se trate de inversiones directas para la adquisición de participaciones, acciones, cuotas sociales, aportes representativos del capital de una empresa, en la declaración de cambio por inversiones internacionales (Formulario No. 4), deberá indicarse el número de acciones o cuotas sociales pagadas en cada operación.

Cuando se haya pactado el pago a plazos sólo se deberá registrar el número de acciones o cuotas sociales efectivamente pagadas en cada operación.

LEWIN & WILLS

ABOGADOS

Empresas en constitución.

Si para la fecha de la declaración de cambio, la empresa receptora de la inversión no se encuentra constituida, antes del 30 de junio del año siguiente al de la realización de la inversión (fecha de envío del Formulario No. 15 “Conciliación patrimonial – empresas y sucursales del régimen general”), se deberá informar, al IMC a través del cual se presentó la declaración de cambio, el número y la fecha de la declaración y el NIT, nombre, código ciudad, teléfono, código CIIU, número de acciones, participaciones o cuotas adquiridas en esa operación de la empresa receptora.

LEWIN & WILLS

ABOGADOS

1.2. Registro automático con la presentación de la solicitud en debida forma (Formulario No. 11)

LEWIN & WILLS

ABOGADOS

1.2.1. Sumas con derecho a giro - Inversión directa (Formulario No. 11). El registro se realizará con la presentación al Banco de la República del Formulario No. 11 “Registro de inversiones internacionales”, acompañado de los documentos que para cada caso se exijan .

LEWIN & WILLS

ABOGADOS

- Certificado del revisor fiscal o contador público de la empresa receptora donde conste el concepto, fecha y valor de la capitalización,

LEWIN & WILLS

ABOGADOS

- Cuando se trate de capitalización de sumas con derecho a giro correspondientes a importaciones reembolsables financiadas no sujetas a información al Banco de la República, en el certificado del revisor fiscal o contador público deberá constar, adicionalmente, el número y fecha del documento de transporte.

LEWIN & WILLS

ABOGADOS

La Circular adiciona para los siguientes dos casos estos documentos:

• En el caso de operaciones con zona franca, se debe indicar el número y fecha de los formularios movimiento de mercancías en zona franca.

• En el caso de importaciones temporales de corto plazo, se debe indicar el número y fecha de la declaración de importación así como la fecha de nacionalización del bien.

LEWIN & WILLS

ABOGADOS

- Cuando se trate de capitalización de deuda externa sujeta a informe al Banco de la República, en el certificado del revisor fiscal o contador público deberá constar, adicionalmente, el número de identificación del crédito informado. El registro de la inversión extranjera dará lugar a la cancelación del crédito informado y no será necesario diligenciar el Formulario 3A “Informe de desembolsos y pagos de endeudamiento externo”.

LEWIN & WILLS

ABOGADOS

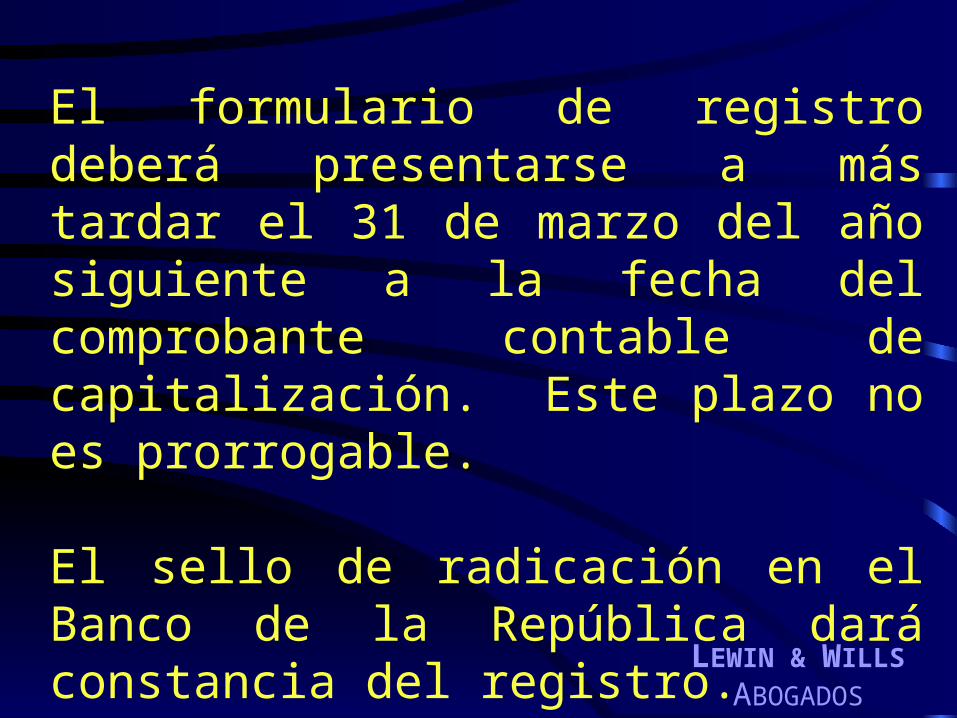

El formulario de registro deberá presentarse a más tardar el 31 de marzo del año siguiente a la fecha del comprobante contable de capitalización. Este plazo no es prorrogable.

El sello de radicación en el Banco de la República dará constancia del registro.

LEWIN & WILLS

ABOGADOS

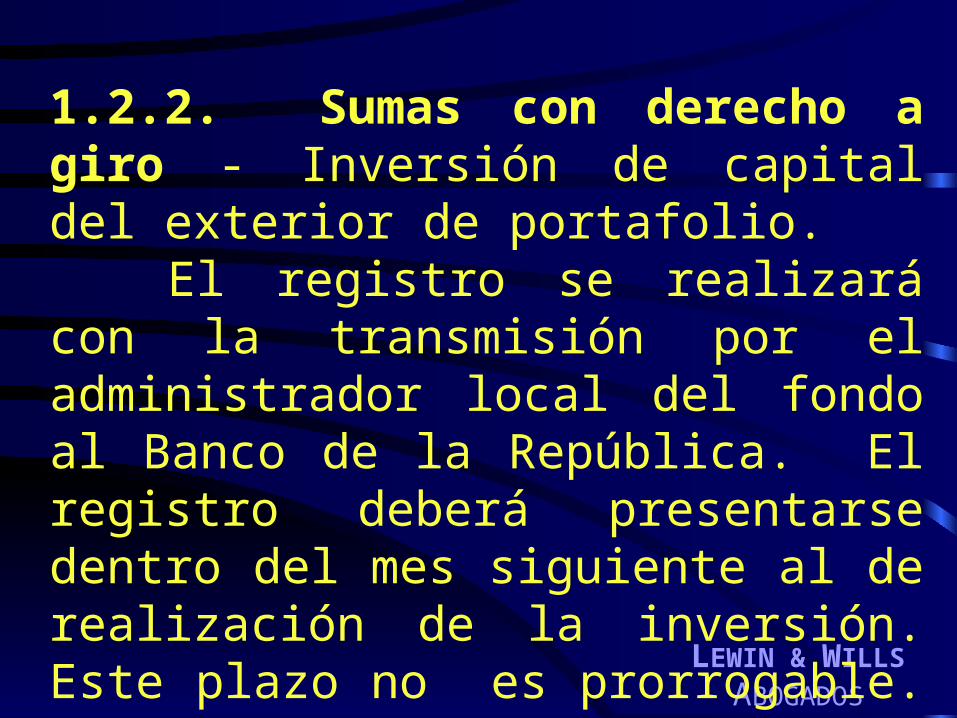

1.2.2. Sumas con derecho a giro - Inversión de capital del exterior de portafolio. El registro se realizará con la transmisión por el administrador local del fondo al Banco de la República. El registro deberá presentarse dentro del mes siguiente al de realización de la inversión. Este plazo no es prorrogable.

LEWIN & WILLS

ABOGADOS

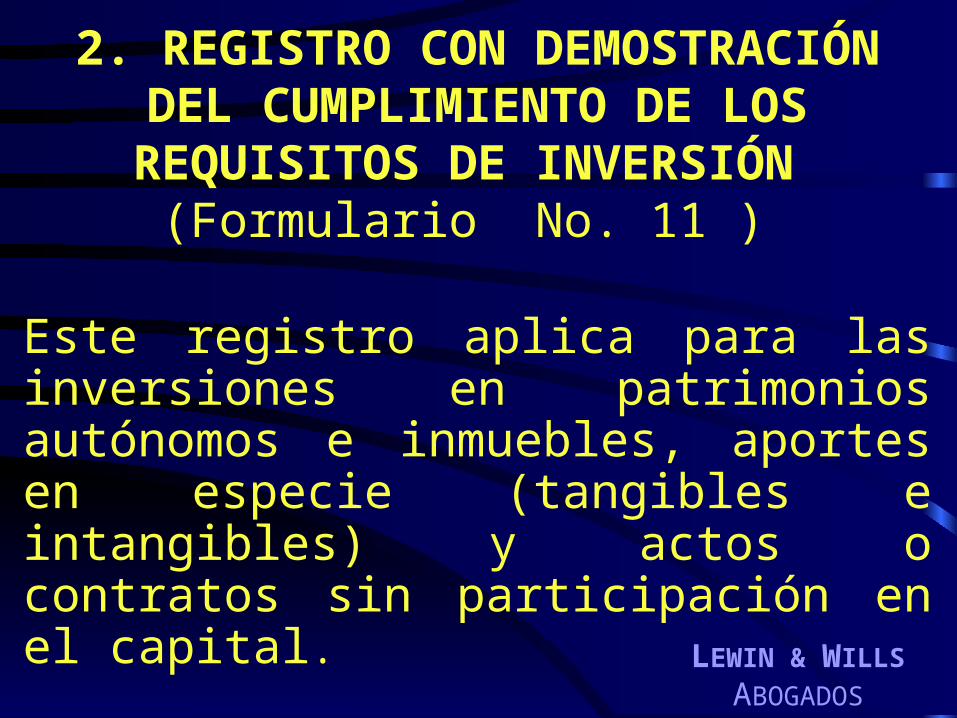

2. REGISTRO CON DEMOSTRACIÓN DEL CUMPLIMIENTO DE LOS REQUISITOS DE INVERSIÓN

(Formulario No. 11 )

Este registro aplica para las inversiones en patrimonios autónomos e inmuebles, aportes en especie (tangibles e intangibles) y actos o contratos sin participación en el capital.

LEWIN & WILLS

ABOGADOS

El registro se realizará una vez se presente la solicitud correspondiente (formulario 11) y el Banco de la República establezca el cumplimiento de los requisitos señalados en el Decreto 2080 de 2000 y sus modificaciones y en sus circulares.

LEWIN & WILLS

ABOGADOS

El plazo para solicitar el registro es de tres (3) meses contados a partir de la fecha de realización de la inversión, así:

LEWIN & WILLS

ABOGADOS

2.1. Patrimonios autónomos e inmuebles El término para solicitar el registro es de tres (3) meses contados a partir de la fecha de la declaración de cambio por Inversiones Internacionales (Formulario No. 4).

LEWIN & WILLS

ABOGADOS

Inmuebles: - Certificado de tradición y

libertad del bien adquirido en el que figure el valor del mismo y la propiedad del inversionista extranjero. - Cuando se trate de la compra de inmuebles a plazo en proyectos de construcción, el contrato de promesa de compraventa, acompañado de la certificación del representante legal del constructor, con indicación del número de radicación de los documentos ante la Alcaldía correspondiente, para acreditar la autorización de salida a ventas en el mercado.

LEWIN & WILLS

ABOGADOS

- En caso de la adquisición de títulos de participación emitidos como resultado de un proceso de titularización inmobiliaria de un inmueble o de proyectos de construcción o a través de fondos inmobiliarios, documento de la entidad emisora de los mismos que pruebe la adquisición de los títulos de participación.

LEWIN & WILLS

ABOGADOS

2.2. Aportes en especie (tangibles e intangibles) El término para solicitar el registro es de tres (3) meses contados a partir de: - La fecha de nacionalización o del levante de las importaciones ordinarias no reembolsables.

LEWIN & WILLS

ABOGADOS

- La fecha en que se convierten las importaciones temporales en ordinarias, es decir, la fecha de nacionalización o del levante de la importación ordinaria.

- La fecha de contabilización de intangibles en el capital de la empresa.

- La fecha del formulario movimiento de mercancías en zona franca.

LEWIN & WILLS

ABOGADOS

- Ingreso de mercancías, expedido por el usuario operador en el caso de bienes internados que se aportan al capital de una empresa situada en zona franca.

LEWIN & WILLS

ABOGADOS

2.3. Actos o contratos sin participación en el capital (Formulario No. 11) El término para solicitar el registro es de tres (3) meses contados a partir de la declaración de cambio, mediante la cual se canalicen las divisas en desarrollo del acto o contrato de aporte.

En modalidades distintas a divisas dicho plazo se contará a partir de la fecha de contabilización del aporte.

LEWIN & WILLS

ABOGADOS

3. REGISTRO DE INVERSIONES EN SUCURSALES DE SOCIEDADES

EXTRANJERAS 3.1. Capital asignado de las sucursales del régimen general y especial (sector de hidrocarburos y minería) El registro de las inversiones en el capital asignado de las sucursales de sociedades extranjeras del régimen general y del especial se efectuará según la clase o modalidad del aporte, en la misma forma que las inversiones directas en sociedades nacionales.

LEWIN & WILLS

ABOGADOS

3.2. Inversión suplementaria al capital asignado

a. Régimen general. El registro de la inversión suplementaria al capital asignado se efectuará en forma automática con la presentación del formulario. 4.

LEWIN & WILLS

ABOGADOS

b. Régimen especial (sector de hidrocarburos y minería) - Formulario 13. El término para solicitar el registro es de tres (3) meses contados a partir del cierre del ejercicio anual a 31 de diciembre, este plazo podrá ser prorrogado hasta por tres meses.

LEWIN & WILLS

ABOGADOS

• La Circular introduce como modificación la posibilidad de presentar la solicitud de registro vía electrónica, pero conserva la posibilidad de presentar este registro en documento físico al BR.

LEWIN & WILLS

ABOGADOS

ACTUALIZACIÓN DE LA INVERSIÓN EXTRANJERA

1. Conciliación patrimonial - empresas y sucursales del régimen general (Formulario No. 15)

LEWIN & WILLS

ABOGADOS

Los representantes legales de las empresas receptoras de inversión extranjera del régimen general, incluidas las sucursales de sociedades extranjeras del régimen general, deberán enviar en documento físico o vía electrónica, el Formulario No. 15 “Conciliación patrimonial - empresas y sucursales del régimen general”, debidamente diligenciado. Este plazo no es prorrogable.

LEWIN & WILLS

ABOGADOS

La circular introduce una modificación en cuanto a los plazos para la presentación del F-15:

• Cuando el F-15 es transmitido electrónicamente, el plazo corre entre la fecha de la Asamblea de accionistas y el 30 de junio del año siguiente a aquel que se actualiza. Cuando se remite formulario físico, el plazo vence el 30 de abril del año siguiente a aquel al de la actualización,

LEWIN & WILLS

ABOGADOS

Las sucursales de sociedades extranjeras sometidas al régimen general, comenzarán a utilizar el Formulario No. 15 “Conciliación patrimonial - empresas y sucursales del régimen general”, a partir del informe correspondiente al ejercicio social de 2004. En los demás destinos de inversión directa, no se requerirá el envío de este formulario.

LEWIN & WILLS

ABOGADOS

2. Sucursales de sociedades extranjeras del régimen especial (Formulario No. 13) Las sucursales de sociedades extranjeras del régimen especial deberán enviar en documento físico o vía electrónica, el Formulario No. 13 “Registro de inversión suplementaria al capital asignado y actualización de cuentas patrimoniales - sucursales del régimen especial”, a más tardar el 30 de junio del año siguiente al del ejercicio social. Este plazo no es prorrogable. La actualización se debe efectuar aún si no se realizó inversión suplementaria al capital asignado.

LEWIN & WILLS

ABOGADOS

3. Información patrimonial de portafolio. Con el fin de mantener actualizada la información de la inversión de capital del exterior de portafolio, el administrador local del fondo deberá informar el valor en pesos del patrimonio del fondo al cierre del mes anterior, dentro del mes siguiente, discriminando el saldo de las inversiones de renta fija y de renta variable. La información deberá ser transmitida mediante archivo plano de acuerdo con las instrucciones dispuestas en el sitio Web del Banco de la República www.banrep.gov.co.

LEWIN & WILLS

ABOGADOS

MOVIMIENTOS DE CAPITAL

1. Sustitución: Se entiende por sustitución cualquiera de los siguientes cambios:

- Cambio de los titulares de la inversión extranjera por otros inversionistas extranjeros. - Cambio en la destinación.

- Cambio en la empresa receptora de la inversión.

LEWIN & WILLS

ABOGADOS

La sustitución de la inversión extranjera deberá registrarse por el inversionista, su apoderado o quien represente sus intereses ante el Departamento de Cambios Internacionales del Banco de la República, con la presentación de una comunicación escrita, a más tardar el 31 de marzo del año siguiente al de la realización de la sustitución. Este plazo no es prorrogable.

LEWIN & WILLS

ABOGADOS

2. Cancelación: La cancelación de la inversión extranjera deberá informarse por el inversionista, su apoderado o quien represente sus intereses al Departamento de Cambios Internacionales del Banco de la República mediante comunicación escrita, a más tardar el 31 de marzo del año siguiente al de la cancelación de la inversión (término corregido por la Circular, anteriormente figuraba “realización”). Este plazo no es prorrogable.

LEWIN & WILLS

ABOGADOS

El registro se cancelará total o parcialmente:

a. Por liquidación total o parcial de la inversión que puede presentarse en los siguientes casos:

- venta a residentes en el país, - fusión internacional, - escisión, - disminución de capital, incluido el asignado a las sucursales de empresas extranjeras,

LEWIN & WILLS

ABOGADOS

- readquisición de acciones o cuotas sociales, - venta de inmuebles, - terminación de los actos o contratos sin participación en el capital, - terminación del contrato de fiducia para la constitución del patrimonio autónomo.

LEWIN & WILLS

ABOGADOS

Inversiones extranjeras no perfeccionadas

La Circular trae una modificación en cuanto al procedimiento de devolución al exterior de inversiones extranjeras no perfeccionadas:

• Cuando las divisas se giren a más tardar el 30 de junio del año siguiente a su reintegro, éste se efectúa diligenciando la declaración de cambio No. 4 utilizando el numeral cambiario 4565, “Inversión extranjera no perfeccionada”.

LEWIN & WILLS

ABOGADOS

• Aquellas inversiones no perfeccionadas que se giren a partir del 1 de julio del año siguiente a su reintegro, deberán seguir el procedimiento anterior y adicionalmente estarán sujetas a la constitución previa de depósito antes del giro, salvo que se obtenga autorización previa del BR.

LEWIN & WILLS

ABOGADOS

INVERSION COLOMBIANA EN EL EXTERIOR

REGISTRO DE LAS INVERSIONES COLOMBIANAS EN EL EXTERIOR

1. Registro automático con la presentación de la declaración de cambio por inversiones internacionales (Formulario No. 4)

LEWIN & WILLS

ABOGADOS

Directa - Divisas

Inversiones directas en divisas destinadas a la adquisición de participaciones, acciones, cuotas sociales o aportes representativos del capital de una empresa y las que no se computen al capital de la empresa.

La fecha de la declaración de cambio será considerada como la fecha de registro de la inversión

LEWIN & WILLS

ABOGADOS

En la declaración de cambio, deberá indicarse el número de acciones o cuotas sociales pagadas en cada operación. Se entiende que la operación se realiza por el valor comercial de la acción o cuota, incluyendo la prima en colocación de aportes. Cuando se haya pactado el pago a plazos sólo deberán registrar el número de acciones o cuotas sociales efectivamente pagadas en cada operación.

LEWIN & WILLS

ABOGADOS

2. Registro automático con la presentación de la solicitud en debida forma (Formulario No. 11)

Sumas con obligación de reintegro y aportes en divisas provenientes de préstamos externos desembolsados directamente en el exterior. El registro se realizará con la presentación al Banco de la República del Formulario No. 11.

LEWIN & WILLS

ABOGADOS

El formulario de registro deberá presentarse a más tardar el 31 de marzo del año siguiente al de la realización de la operación.

LEWIN & WILLS

ABOGADOS

Registro con demostración del cumplimiento de los requisitos de inversion. ( F 11)

Este registro aplica para las inversiones en aportes en especie (tangibles e intangibles), vinculación de recursos en el exterior y aportes que no computen en el capital.

LEWIN & WILLS

ABOGADOS

Hay lugar a solicitar prórroga al plazo del registro cuando se trate de inversiones colombianas, en:

- Aportes en especie de bienes tangibles - Aportes en especie de bienes intangibles

- Vinculación de recursos en el exterior - Aportes que no computan en el capital

de la empresa.

LEWIN & WILLS

ABOGADOS

La prórroga de registro de inversiones colombianas en el exterior no podrá exceder de tres (3) meses y se entenderá autorizada desde la fecha de la constancia de recibo del documento físico con el cual se haya solicitado o, desde la aceptación de la transmisión vía electrónica.

LEWIN & WILLS

ABOGADOS

MOVIMIENTOS DE CAPITAL

1. Sustitución: Se entiende por sustitución cualquiera de los siguientes cambios:

- Cambio de los titulares de la inversión colombiana por otros inversionistas colombianos

- Cambio en la destinación- Cambio en la empresa receptora de la

inversión

LEWIN & WILLS

ABOGADOS

La sustitución de la inversión colombiana en el exterior, deberá registrarse, con la presentación de una comunicación escrita, a más tardar el 31 de marzo del año siguiente al de la realización de la sustitución. Este plazo no es prorrogable.

LEWIN & WILLS

ABOGADOS

2. Cancelación: La cancelación de la inversión colombiana en el exterior deberá informarse mediante comunicación escrita a más tardar el 31 de marzo del año siguiente al de la cancelación de la inversión. Este plazo no es prorrogable.

LEWIN & WILLS

ABOGADOS

El registro se cancelará total o parcialmente:

a. Por liquidación total o parcial de la inversión, que puede presentarse en los siguientes casos: - venta a residentes en el exterior - fusión o escisión en el exterior - disminución de capital - readquisición de acciones o cuotas sociales

LEWIN & WILLS

ABOGADOS

b. Cuando se establezca por parte de la autoridad de control competente que en el momento de la canalización de las divisas estas fueron declaradas como inversión colombiana en el exterior, pero dicho capital del exterior no fue invertido efectivamente en el extranjero, el Banco de la República procederá a la cancelación del registro.

LEWIN & WILLS

ABOGADOS

Inversiones colombianas no perfeccionadas

Cuando una inversión colombiana en el exterior no se hubiere realizado, el inversionista colombiano deberá reintegrar al país las sumas giradas por ese concepto, para lo cual se diligenciará la declaración de cambio por inversiones internacionales (Formulario No 4) como una operación de devolución, con el numeral cambiario 4580 “Inversión colombiana directa en el exterior”.

LEWIN & WILLS

ABOGADOS

Conservación de documentos. El titular de la inversión colombiana en el exterior mantendrá a disposición del Banco de la República una copia de los estados financieros de la empresa inversionista y la receptora de la inversión colombiana en el exterior, correspondiente al ejercicio social.

LEWIN & WILLS

ABOGADOS

Inversiones financieras y en activos en el exterior. Los residentes en el país deberán canalizar a través del mercado cambiario las operaciones previstas en el artículo 36o de la R.E. 8/2000 J.D., salvo cuando éstas se efectúen en el exterior con divisas que no deban canalizarse a través de dicho mercado de acuerdo con lo previsto en el artículo 76o de la misma resolución.

LEWIN & WILLS

ABOGADOS

Cuando las inversiones financieras y en activos en el exterior se efectúen con divisas a través del mercado cambiario, el registro se realizará con la presentación de la declaración de cambio por inversiones internacionales (Formulario No. 4)

LEWIN & WILLS

ABOGADOS

Cuando las inversiones financieras y en activos en el exterior se efectúen con divisas que no deben canalizarse a través del mercado cambiario, será necesario efectuar el registro de las mismas antes del 30 de junio del año siguiente al de su realización, cuando su monto acumulado al cierre del año anterior sea igual o superior a quinientos mil dólares de los Estados Unidos de América (US$500.000) o su equivalente en otras monedas.

LEWIN & WILLS

ABOGADOS

Modificación en el procedimiento para el retorno de inversión de capital del exterior de portafolio:

• La circular cambia el diligenciamiento de la declaración de cambio F-4 para el retorno de inversiones según si fueron realizadas antes o después del 15 de diciembre de 2004.

• Para inversiones realizadas a partir del 15 de diciembre de 2004, se deberá diligenciar en la declaración de cambio el punto III “identificación de la declaración de cambio anterior”

LEWIN & WILLS

ABOGADOS

• Para el retorno de inversiones realizadas antes del 15 de diciembre de 2004, se deberá escribir el código 99999 en el campo No. 7 de la declaración de cambio, dejando en blanco los campos 8 y 9.

LEWIN & WILLS

ABOGADOS

Creación de numerales cambiarios:

Ingresos

1710 Servicios médicos, quirúrgicos y hospitalarios

1711 Suscripciones, cuotas de afiliación y aportes periódicos

1712 Venta de mercancías no consideradas exportación

1713 Arrendamiento operativo

1713 Servicios de publicidad

1812 Remesas de trabajadores para la adquisición de vivienda

LEWIN & WILLS

ABOGADOS

Egresos

2909 Servicio de transporte por tubería de petróleo crudo y gas natural

2913 Servicios médicos quirúrgicos y hospitalarios

2914 Suscripciones, cuotas de afiliación y aportes periódicos

2915 Venta de mercancías no consideradas importación

2916 Arrendamiento operativo

2917 Servicios de publicidad

LEWIN & WILLS

ABOGADOS

Reestructuración de numerales cambiarios:

Ingresos

1540 Servicios financieros

1601 Otros conceptos

1703 Servicios de comunicaciones

1704 Comisiones no financieras

1706 Viajes de negocios, gastos educativos, pagos laborales a residentes, seguridad social

LEWIN & WILLS

ABOGADOS

1707 Servicios diplomáticos, consulares y organismos internacionales

1810 Donaciones y transferencias que no generan contraprestación

1815 Marcas, patentes y regalías1840 Servicios empresariales, profesionales y técnicos

5375 Operaciones de derivados o por el pago de margen o prima

LEWIN & WILLS

ABOGADOS

Egresos

2014 Importaciones de bienes pagados con tarjeta de crédito emitida en Colombia cobrada en moneda legal colombiana

2015 Giro por importaciones de bienes ya embarcados y por importaciones de bienes pagados con tarjeta de crédito emitida en el exterior o en Colombia cobrada en divisas.

2137 Intereses por financiación de importaciones - deuda pública

2270 Servicios financieros

2800 Servicios de comunicaciones

2850 Comisiones no financieras

LEWIN & WILLS

ABOGADOS

2900 Viajes de negocios, gastos educativos, pagos laborales a no residentes, seguridad social

2903 Marcas, patentes y regalías

2904 Otros conceptos

2906 Servicios empresariales, profesionales y técnicos

2907 Servicios diplomáticos, consulares y de organismos internacionales

2910 Donaciones, transferencias y remesas de trabajadores no residentes que no generan contraprestación

5910 Operaciones de derivados o por el pago de margen o prima

LEWIN & WILLS

ABOGADOS

IV. RÉGIMEN DEL SECTOR DE

HIDROCARBUROS Y MINERÍA

LEWIN & WILLS

ABOGADOS

1. RÉGIMEN ESPECIAL

Art. 48 resolución 8 del 2000 JDBR, modificado por la resolución 2 del 2001.

LEWIN & WILLS

ABOGADOS

Las sucursales de empresas extranjeras que se dediquen a:

La exploración y explotación de petróleo, carbón, gas natural, ferroníquel o uranio.

Servicios inherentes al sector de hidrocarburos con dedicación exclusiva.

Disponen del siguiente régimen cambiario.

LEWIN & WILLS

ABOGADOS

1.No están obligadas a reintegrar al mercado cambiario las divisas provenientes de sus ventas en moneda extranjera.

2.Les está prohibido adquirir divisas por cualquier concepto en el mercado cambiario.

3.Deben reintegrar al mercado cambiario las divisas que requieran para atender gastos en moneda local.

LEWIN & WILLS

ABOGADOS

Renuncia al régimen especial:

Las sucursales sometidas a este régimen pueden renunciar al régimen especial quedando exceptuadas de su aplicación por un plazo mínimo de 10 años.

En este caso las sucursales gozarán del régimen de Cambios ordinario, pudiendo realizar todas las operaciones autorizadas bajo dicho régimen.

LEWIN & WILLS

ABOGADOS

2. PAGOS EN MONEDA EXTRANJERA

Las empresas nacionales y con capital del exterior que realicen actividades de exploración y explotación de petróleo, gas natural, carbón, ferroníquel o uranio.

LEWIN & WILLS

ABOGADOS

-las empresas que se dediquen exclusivamente a la prestación de servicios inherentes al sector de hidrocarburos de conformidad con lo dispuesto en el artículo 16 de la Ley 9a. de 1991 y el Decreto 2058 de 1991.

Pueden celebrar y pagar contratos en moneda extranjera entre ellas, dentro del país, siempre que las divisas respectivas provengan de recursos generados en su operación.

LEWIN & WILLS

ABOGADOS

Otros pagos en moneda extranjera:

-Compraventas de combustibles para naves y aeronaves en viajes internacionales celebradas entre residentes en el país,

- Compraventas de petróleo crudo y gas natural de producción nacional que efectúen ECOPETROL y las demás entidades dedicadas a la actividad industrial de refinación de petróleo.

LEWIN & WILLS

ABOGADOS

- Ventas de petróleo crudo y gas natural de producción nacional efectuadas por las empresas con capital del exterior que realicen actividades de exploración y explotación de petróleo y gas natural.