PrevidênciaPrivadaComplementarouSeleçãoPessoaldeCarteiradeAtivos

FernandoNogueiradaCostaProfessordoIE-UNICAMP

2

Estrutura da Apresentação

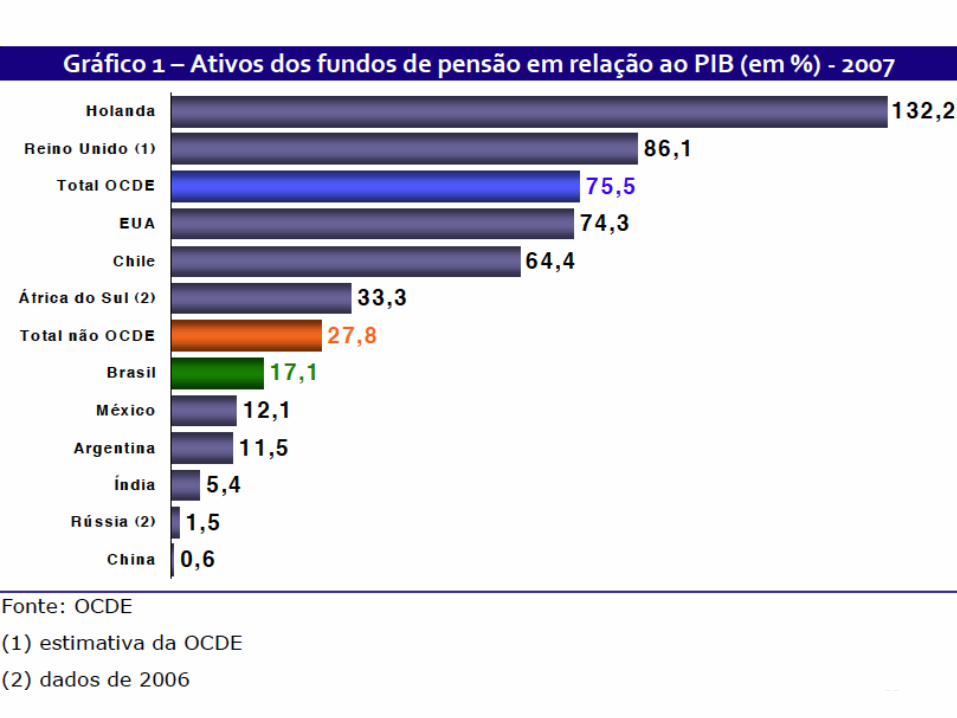

Entidades Abertas de Previdência Complementar

Concentração da Riqueza Financeira

Entidades Fechadas de Previdência Complementar

Planejamento de Aposentadoria

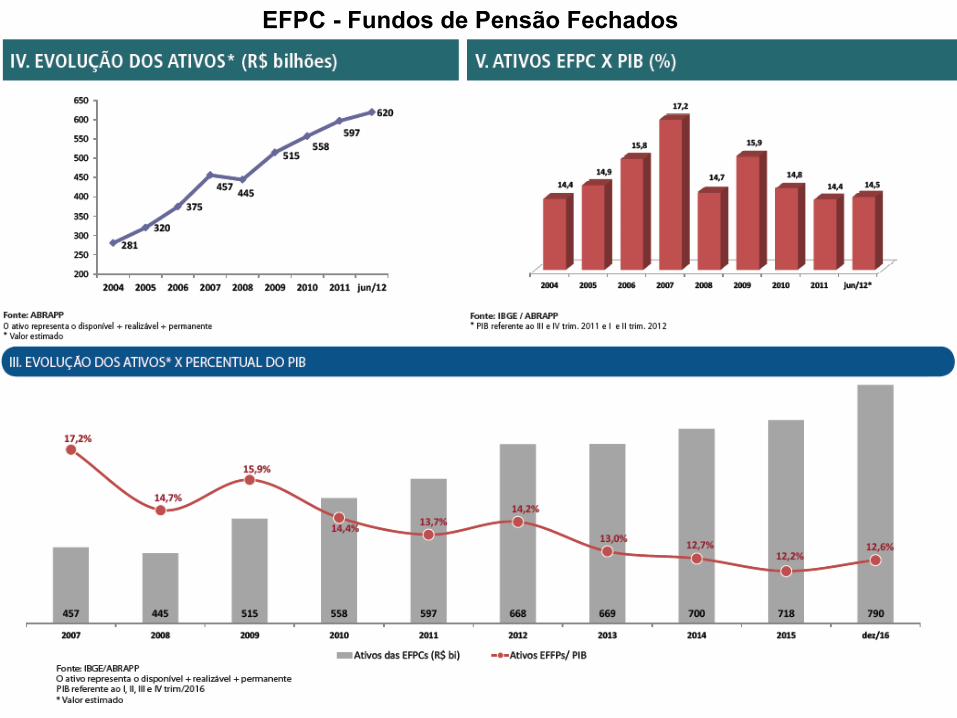

EntidadesFechadasdePrevidênciaComplementar

TetodoINSS• Otetodosaláriobenefíciodosprevidenciáriosdo

InstitutoNacionaldePrevidênciaSocial,em2015,passouparaR$5.531,31(equivalea5,9saláriosmínimos).

• Porsercorrigido,anualmente,apenaspeloÍndiceNacionaldePreçosaoConsumidor– INPC,elenãoequivalemaisa10saláriosmínimos,comoeranoponto-de-partida.

• SegundooMinistériodaPrevidência,decercade19,2milhõespessoasrecebiamaposentadorias,cujosvaloresmédioseram: urbana R$ 1.443,46erural R$ 843,54.

• Entreos33,8milhõesdebeneficiários,84%recebiamaté2saláriosmínimos;acimade5saláriosmínimos,só240milpessoas.

LimitedaPrevidênciaSocial

• Paraobterotetodaaposentadoria,énecessárioumacombinaçãodeumaidademaiselevada,nafaixaalémdos60anos,ecomtempodecontribuiçãotambémmaiselevado,alémde40anos.

• Então,éprecisotrabalharpormaistempoeterumsalárioalto quepermitaacontribuiçãomáximaduranteomaiorperíodopossível.

entidadesfechadasdeprevidênciacomplementar

• Asentidadesfechadasdeprevidênciacomplementar(EFPC)sãotambémchamadasdefundosdepensão.

• Énomeconsagradopelaprática,emboranãoconstedalei,equeresultoudaversãoimperfeitadaexpressãoinglesa“pensionfunds”.

• Aversãomaisadequadateriasido“fundosdeprevidência”,jáquepensão,noBrasil,étermomaisassociadoaumtipoespecíficodebenefícioprevidenciário,pagoacônjugesobreviventeefilhosmenoresdeumseguradoemregimeprevidenciário,enãoàprevidênciaemsentidoamplo,queabrange,alémdaspensões,benefíciospordoença,invalidez,aposentadoria,etc. 6

Objetivoprincipal

• Osucessonoobjetivoprincipaldofundodepensão(pagarbenefícios)dependedoêxitonaaplicaçãodosrecursosdeterceirosqueelearrecadaeque,naqualidadedeadministrador,investe.

7

• AsEFPCsãoinvestidoresinstitucionaiscomgrandevolumedefunding,capazesdeinterferirnaconduçãodapolíticaeconômicadoPaís.

• Istoocorredevidoasuacapacidadedeimpulsionarouretrairatividadeseconômicasespecíficas,peloaumentoouretraçãodosinvestimentosquefazememdeterminadossetoresdaeconomia.

Aspectosfundamentaisdosinvestimentosdosfundosdepensão

1. sãorecursosdeterceiros,eportantodevemsergeridoscomaprudênciaqueestasituaçãoexige,principalmenteporquesuafinalidadeépagarbenefíciosquandoháperdadacapacidadelaborativadoparticipante(morte,invalidez);

2. sãorecursosdevulto,porquesãoresultadodareuniãodaaplicaçãoprevidenciáriadeváriaspessoas,paraserinvestidacoletivamente;

3. sãorecursosdisponíveisporlongoprazo,porque,emgeral,arelaçãodeumparticipantecomseuplanodeprevidênciaadministradoporfundodepensãoduradécadas;

4. sãorecursosdestinadosasetornaremlíquidos,porqueemalgummomentodeverãoserconvertidosemdinheiroparapagamentodebenefíciosprevidenciários(rendamensal,pecúlio,etc.).

8

Fundodepensão:adequaraatividade-meio(investir)àatividade-fim(pagarbenefícios)

• Aofundodepensão,naqualidadedeadministradorderecursosdeterceiros acumuladosemplanosdeprevidência,cabepensaremtudoistoquandoforinvestirocapitalgerido:

1. asegurançadoinvestimento,2. obalanceamentoentre:• aparceladerecursosquepodeserinvestidanolongoprazo,provavelmentealcançandomaiorrentabilidade,e

• aparcelaquedevesermantidacomadevidaliquidez,parafazerfrenteaoscompromissosdecurtoprazo(despesasadministrativas,benefíciosjáconcedidos).

9

Atividadeprivadasujeitaàregulação• AindaqueasEFPCsejampessoasjurídicasdedireitoprivado,quegeremrecursosdeterceirosigualmenteprivados(aspessoasfísicasparticipantesdosplanosdeprevidência),asuaatividadeédisciplinadapeloPoderPúblico.

• O Estadoregulaaatuaçãodosfundosdepensãoporqueelaresultanaformaçãodefundingprevidenciáriodegrandesproporçõesque:1. temorigememesforçocoletivo

dediversaspessoasfísicasejurídicas,2. contacomincentivosfiscaisporpartedoEstadoe3. temafinalidadesocialdepagarbenefícios. 10

EFPCeMercadodeCapitais

• Pelavocaçãonaturalparaoalongamentodoperfildassuasaplicações,osrecursosdasEFPCpodemrepresentarfonteestáveldefundingdelongoprazoquepossibiliteodesenvolvimentodomercadodecapitaispormeiodecondiçõesdefinanciamentoàsempresasessenciaisaodesenvolvimentoestratégiconacional.

12

13

EFPC - Fundos de Pensão Fechados

15

16

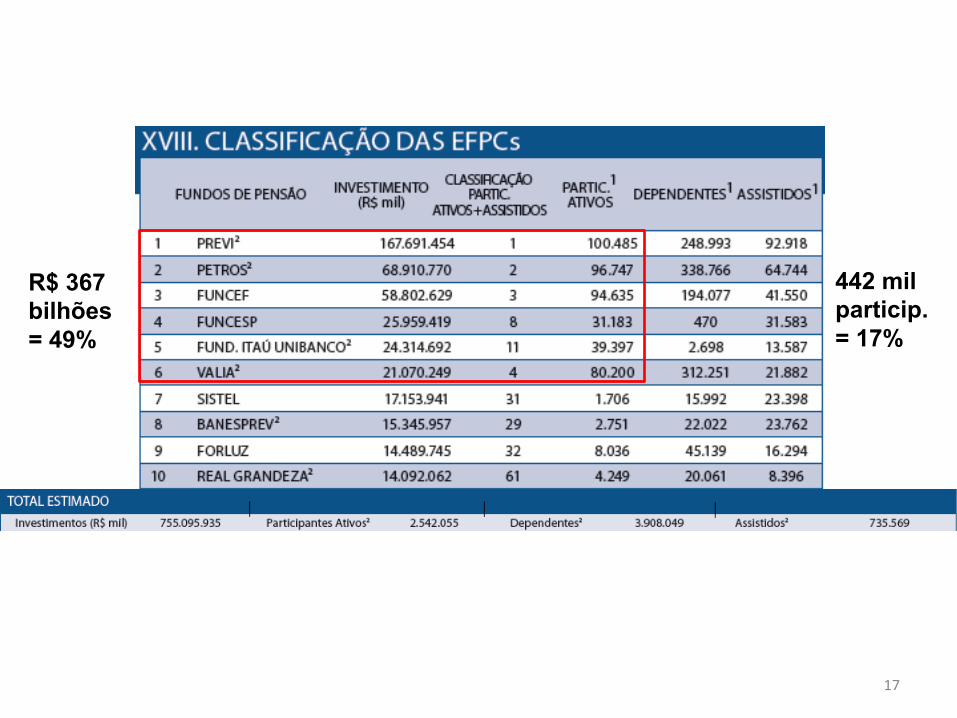

17

R$ 367 bilhões = 49%

442 mil particip. = 17%

SeleçãodeCarteiradeAtivosFinanceirosporcontaprópriaouporterceiros

(gestoresPGBL/VGBL)?

18

PrevidênciaComplementar

• HáFundosdePrevidênciaAbertaouPrivada(PlanoGeradordeBenefícioLivre–PGBL).

• Masseusregimesdecapitalizaçãocomcontribuiçãodefinidaebenefíciosincertostambémpreocupamseusparticipantes.

• Investidores“qualificados”,supostamentecomEducaçãoFinanceirasuficiente,constituemumaminoriaouaelitefinanceira.

• AriquezadomiciliarmédianopaístriplicoudeUS$7.900poradultoem2000paraUS$23,4milporadultoem2014.

• Havianopaís225milindivíduoscompatrimônioacimadeUS$1milhão(R$2,39milhões),em2014.

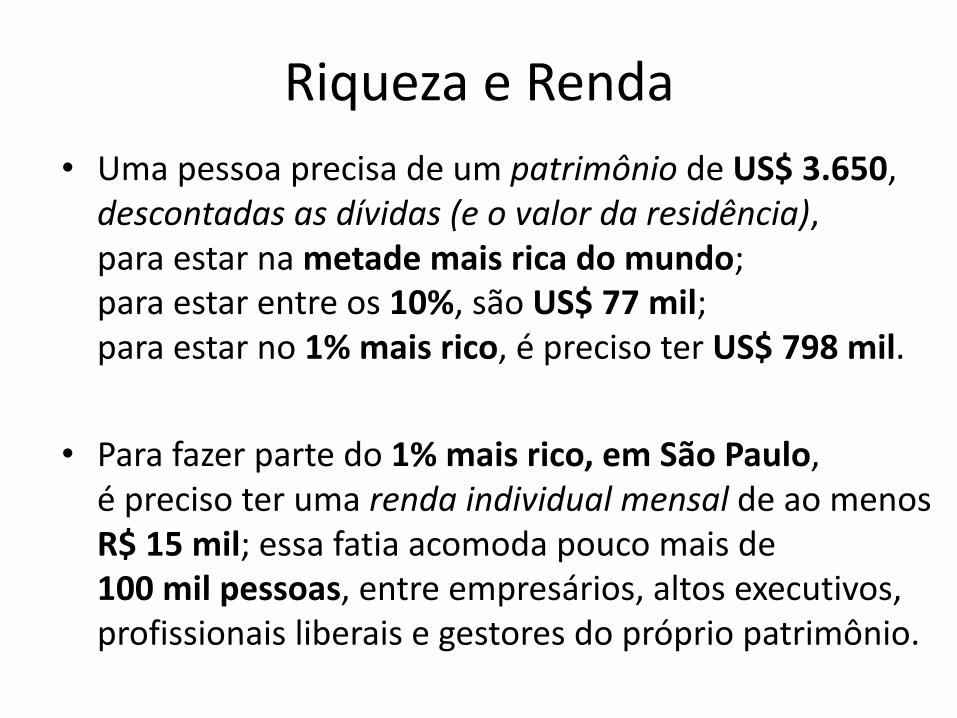

RiquezaeRenda• Umapessoaprecisadeumpatrimônio deUS$3.650,descontadasasdívidas(eovalordaresidência),paraestarnametademaisricadomundo;paraestarentreos10%,sãoUS$77mil;paraestarno1%maisrico,éprecisoterUS$798mil.

• Parafazerpartedo1%maisrico,emSãoPaulo,éprecisoterumarendaindividualmensaldeaomenosR$15mil;essafatiaacomodapoucomaisde100milpessoas,entreempresários,altosexecutivos,profissionaisliberaisegestoresdoprópriopatrimônio.

21

EstoquedeRiquezaFinanceira NúmerodeInvestidores

>R$300.000 644.003

>R$700.000 221.194

>R$1.000.000 130.861

>R$3.000.000 57.705

>R$10.000.000 8.842

>R$20.000.000 3.902

Tipo NúmerodeInvestidores

TesouroDireto 378.267

CBLC(ações) 571.963

FundosdePensãoFechados 2.276.000

FundosdePensãoAbertos 13.400.000

FundosdeInvestimentos- Varejo 7.554.562

DepositantesdePoupança 97.984.000

Fonte:Anbima/FGC/Abrapp/Fenaprevi/Bovespa-BMF- 2014

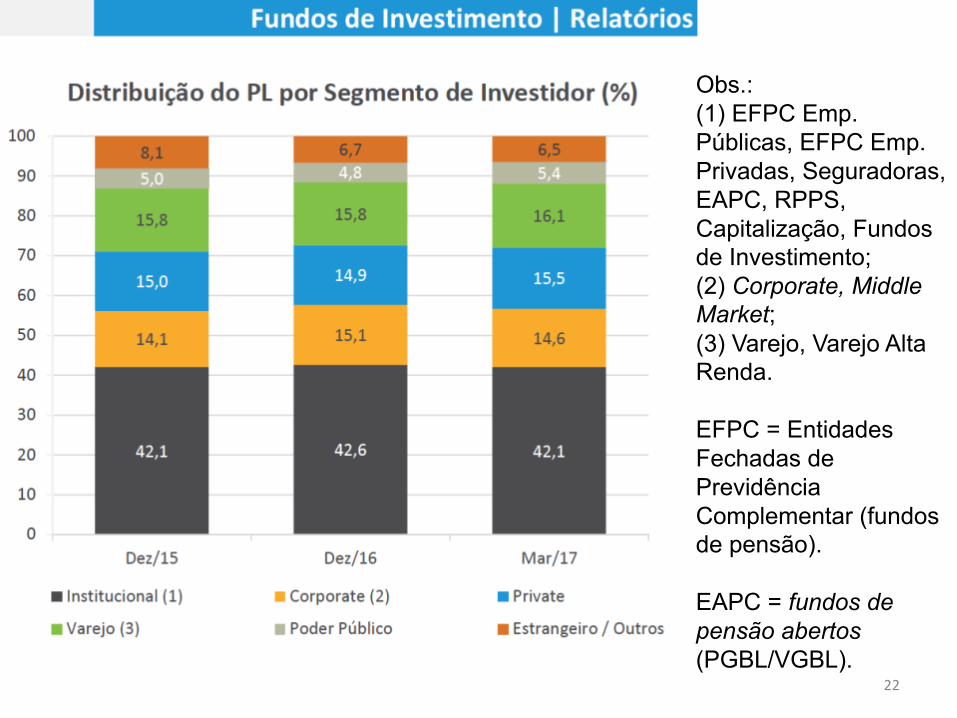

¾<R$1.000

22

Obs.: (1) EFPC Emp. Públicas, EFPC Emp. Privadas, Seguradoras, EAPC, RPPS, Capitalização, Fundos de Investimento; (2) Corporate, Middle Market; (3) Varejo, Varejo Alta Renda.

EFPC = Entidades Fechadas de Previdência Complementar (fundos de pensão).

EAPC = fundos de pensão abertos(PGBL/VGBL).

23

EAPC = fundos de pensão abertos (PGBL/VGBL) já possuem o maior percentual do Patrimônio Líquido (PL) entre os Investidores Institucionais.

24

GráficoII-EvoluçãoporAtivos%

Fundos de Investimentos Financeiros para Carregamento de Títulos da Dívida Pública

RankingGlobaldeAdministraçãodeRecursosdeTerceiros

AuMporClientesDadosemR$milhões Abr/17

Participação Participação TotaldeClientes

PercentualemValorPercentualem

Clientes(semduplacontagem)

1 BBDTVMS.A 803.510,0 23% 20% 2.077.7742 ITAUUNIBANCOSA 606.378,0 17% 22% 2.315.9453 BRADESCO 552.991,3 16% 30% 3.086.7964 CAIXA 305.728,8 9% 10% 1.040.1935 BANCOSANTANDER(BRASIL)SA 265.979,6 8% 8% 815.5566 BEM 204.215,0 6% 0% 41.2347 INTRAG 156.777,6 5% 0% 32.5538 BNYMELLONSERVICOSFINANCEIROSDTVMSA 103.305,4 3% 3% 300.1079 CREDITSUISSEHEDGINGGRIFFOCORVALS.A 95.868,4 3% 0% 17.19610 JSAFRAASSETMANAGEMENT 83.433,1 2% 1% 56.69211 BTGPACTUAL 77.475,5 2% 0% 45.25912 CITIBANK 51.728,2 1% 0% 47.89213 VOTORANTIMASSET 39.916,4 1% 0% (893)14 BNPPARIBAS 33.970,4 1% 0% 5.58015 WESTERNASSET 31.583,8 1% 1% 64.91616 SULAMERICAINVESTIMENTOS 23.596,2 1% 0% 7.46114 OUTROS 41.832,6 1% 4% 416.221,0

Total 3.478.290,3 100% 100% 10.370.482

*Medidopelovalordosativosemportfolio(excetocotasdefundosdeinvestimento)

Ordem AdministradorTotalGlobalde

Ativos(*)

ANBIMA»FundosdeInvestimento|Rankings

73% 90%

RankingGlobaldeAdministraçãodeRecursosdeTerceiros

AuMporInvestidorDadosemR$milhões

(a) (b) (c) (d)

EFPCEmp.Públicas

EFPCEmp.Privadas

Seguradora EAPC

1 BBDTVMS.A 803.510,0 101.642,1 8.260,6 19.082,7 211.892,92 ITAUUNIBANCOSA 606.378,0 758,3 53.533,8 15.265,1 148.911,03 BRADESCO 552.991,3 5.344,3 22.430,2 26.534,5 212.929,84 CAIXA 305.728,8 46.859,2 5.156,3 3.363,3 40.641,25 BANCOSANTANDER(BRASIL)SA 265.979,6 4.709,0 52.502,3 6.237,3 35.658,9

Total 3.478.290,3 220.855,9 302.675,3 113.427,5 684.280,8

Ordem AdministradorTotalGlobalde

Ativos(*)

ANBIMA»FundosdeInvestimento|Rankings

(d) (e) (f) (g) (h) (i) (j)

EAPC Capitalização CorporateMiddleMarket

Private VarejoAltaRenda Varejo

211.892,9 10.524,7 37.116,5 18.076,7 35.199,4 59.249,1 104.278,6148.911,0 1.750,2 67.175,5 37.275,6 130.268,3 105.042,1 36.016,2212.929,8 8.120,8 118.321,4 22.086,6 31.521,7 47.797,0 43.019,240.641,2 917,8 40.266,0 6.164,9 12.929,4 31.263,7 30.765,935.658,9 1.981,0 25.020,2 30,5 38.071,4 49.341,8 14.678,8684.280,8 25.732,1 366.196,9 92.631,9 516.012,8 328.832,1 256.141,8

Fonte: ANBIMA – abril de 2017

RankingGlobaldeAdministraçãodeRecursosdeTerceirosAuMporInvestidorDadosemR$milhões

(a) (b) (c) (d)EFPC

Emp.PúblicasEFPC

Emp.PrivadasSeguradora EAPC

1 BBDTVMS.A 100% 13% 1% 2% 26%2 ITAUUNIBANCOSA 100% 0% 9% 3% 25%3 BRADESCO 100% 1% 4% 5% 39%4 CAIXA 100% 15% 2% 1% 13%5 BANCOSANTANDER(BRASIL)SA 100% 2% 20% 2% 13%

Total 100% 6% 9% 3% 20%*Medidopelovalordosativosemportfolio(excetocotasdefundosdeinvestimento)

(h) (i) (j)Private VarejoAltaRenda Varejo

1 BBDTVMS.A 4% 7% 13%2 ITAUUNIBANCOSA 21% 17% 6%3 BRADESCO 6% 9% 8%4 CAIXA 4% 10% 10%5 BANCOSANTANDER(BRASIL)SA 14% 19% 6%

Total 15% 9% 7%(e) (f) (g)

Capitalização CorporateMiddleMarket

1 BBDTVMS.A 1% 5% 2%2 ITAUUNIBANCOSA 0% 11% 6%3 BRADESCO 1% 21% 4%4 CAIXA 0% 13% 2%5 BANCOSANTANDER(BRASIL)SA 1% 9% 0%

Total 1% 11% 3%(k) (l) (m) (n) (o)

PoderPúblico RPPSFundosde

InvestimentoEstrangeiros Outros

1 BBDTVMS.A 17% 6% 0% 1% 0%2 ITAUUNIBANCOSA 1% 1% 0% 0% 0%3 BRADESCO 0% 1% 1% 0% 0%4 CAIXA 10% 19% 0% 0% 0%5 BANCOSANTANDER(BRASIL)SA 4% 0% 2% 8% 0%

Total 6% 4% 3% 3% 2%

Ordem Administrador

Ordem AdministradorTotalGlobalde

Ativos(*)

Ordem Administrador

Ordem Administrador

ANBIMA»FundosdeInvestimento|Rankings

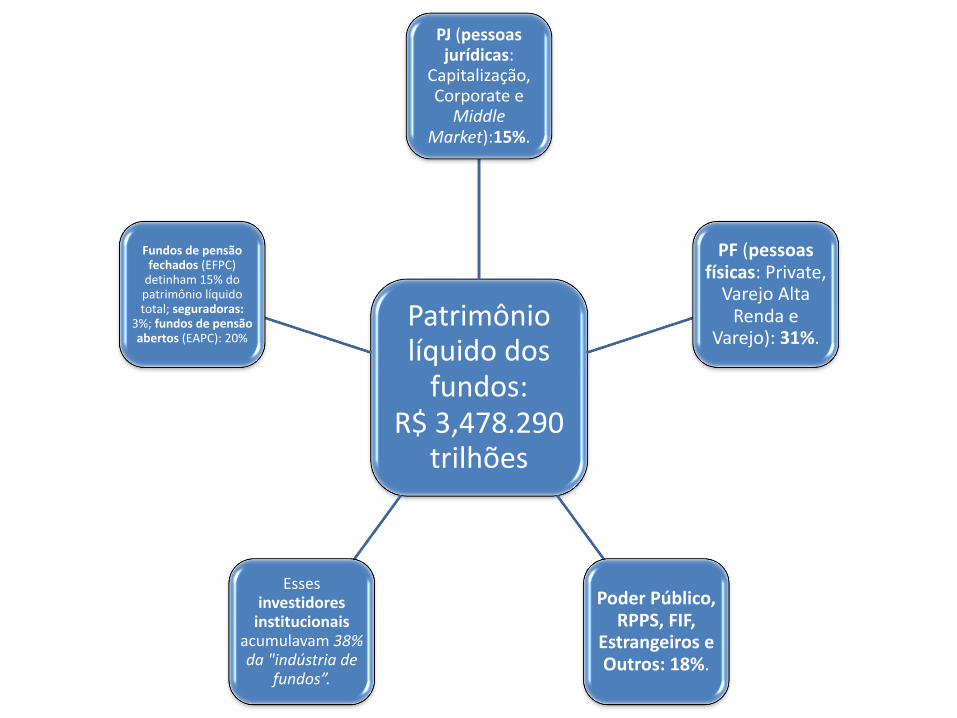

Patrimôniolíquidodosfundos:

R$3,478.290trilhões

PJ (pessoasjurídicas:

Capitalização,CorporateeMiddle

Market):15%.

PF (pessoasfísicas:Private,VarejoAltaRendae

Varejo):31%.

PoderPúblico,RPPS,FIF,

EstrangeiroseOutros:18%.

Essesinvestidoresinstitucionais

acumulavam38%da"indústriade

fundos”.

Fundosdepensãofechados(EFPC)detinham15%dopatrimôniolíquidototal;seguradoras:

3%;fundosdepensãoabertos(EAPC):20%

Obs.:Institucional:EFPCEmp.Públicas,EFPCEmp.Privadas,Seguradoras,EAPC,Capitalização,FundosdeInvestimentoCorporate:Corporate,MiddleMarketVarejo:Varejo,VarejoAltaRendaOutros:Outros,EstrangeirosPoderPúblico:PoderPúblico,RPPSPrivate:Private

GráficoIV-EvoluçãoporInvestidor%

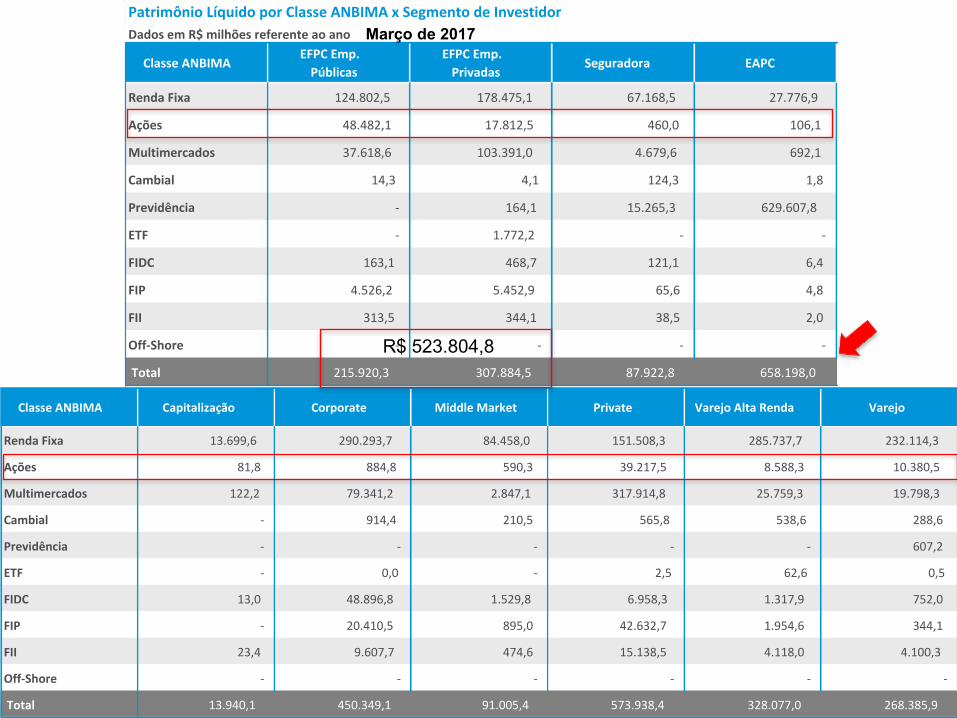

PatrimônioLíquidoporClasseANBIMAxSegmentodeInvestidorDadosemR$milhõesreferenteaoano

ClasseANBIMA EFPCEmp.Públicas

EFPCEmp.Privadas Seguradora EAPC

Renda FixaRendaFixa124.802,5 178.475,1 67.168,5 27.776,9

AçõesAções 48.482,1 17.812,5 460,0 106,1

MultimercadosMultimercados37.618,6 103.391,0 4.679,6 692,1

CambialCambial 14,3 4,1 124,3 1,8

PrevidênciaPrevidência - 164,1 15.265,3 629.607,8

ETFETF - 1.772,2 - -

FIDCFIDC 163,1 468,7 121,1 6,4

FIPFIP 4.526,2 5.452,9 65,6 4,8

FIIFII 313,5 344,1 38,5 2,0

OFF-SHOREOff-Shore - - - -

Total 215.920,3 307.884,5 87.922,8 658.198,0DadosemR$milhõesreferenteaoano

ClasseANBIMA Capitalização Corporate MiddleMarket Private VarejoAltaRenda Varejo

Renda FixaRendaFixa13.699,6 290.293,7 84.458,0 151.508,3 285.737,7 232.114,3

AçõesAções 81,8 884,8 590,3 39.217,5 8.588,3 10.380,5

MultimercadosMultimercados122,2 79.341,2 2.847,1 317.914,8 25.759,3 19.798,3

CambialCambial - 914,4 210,5 565,8 538,6 288,6

PrevidênciaPrevidência - - - - - 607,2

ETFETF - 0,0 - 2,5 62,6 0,5

FIDCFIDC 13,0 48.896,8 1.529,8 6.958,3 1.317,9 752,0

FIPFIP - 20.410,5 895,0 42.632,7 1.954,6 344,1

FIIFII 23,4 9.607,7 474,6 15.138,5 4.118,0 4.100,3

OFF-SHOREOff-Shore - - - - - -

Total 13.940,1 450.349,1 91.005,4 573.938,4 328.077,0 268.385,9

Março de 2017

R$ 523.804,8

32

Em 2015, o PIB caiu -3,8%, as EAPC aumentaram reservas em 22%.Em 2016, o PIB caiu -3,4%, as EAPC aumentaram reservas em 24%.Em março de 2017, o patrimônio das EAPC ultrapassou R$ 690 bilhões.Em novembro de 2016, foram contabilizadas 12.937.359 pessoas com planos contratados. Deste total, 9.768.081 são pessoas com planos individuais e 3.159.278 com planos empresariais.

Planos Previdenciário Abertos em julho de 2014 tinham carteira de investimentos de R$ 405,1 bilhões. Na análise por tipo de produto, a carteira de investimentos do VGBL era de R$ 270,6 bilhões (67%) e a carteira do PGBL R$ 85,7 bilhões (21%). A carteira dos planos tradicionais, por sua vez, registrou R$ 48,6 bilhões (12%).

PrevidênciaComplementarPrivada:fundosdepensãofechadosouabertos?

ConcentraçãodeRiqueza

34

fortunadosbilionáriosbrasileiros:R$ 850,76bilhões

• Em2004,anodafusãodaAmbevcomabelgaInterbrew,oempresáriosuíço-brasileiro,nascidonoRiodeJaneiro,em26deagostode1939,JorgePauloLemannapareceu,pelaprimeiravez,emumalistadebilionáriosdeFORBES.

• Entãocomfortunade1,1bilhãodedólares,ohojehomemmaisricodoBrasilfiguravanaposição514dalistaglobal,empatadocomoutros38endinheiradosdomundo.

• Bastaram12anosparaquesuafortunasemultiplicassepor30(US$ 38,7bilhões)eoinscrevesseentreos20maisabastadosdomundo,nafrentedemitosdodinheirocomooinvestidorGeorgeSoros.

• Emreais,LemannrompeuamarcadosR$100bilhões.• Isoladonaprimeiracolocaçãodaversão2016dalistadeFORBESBrasil,

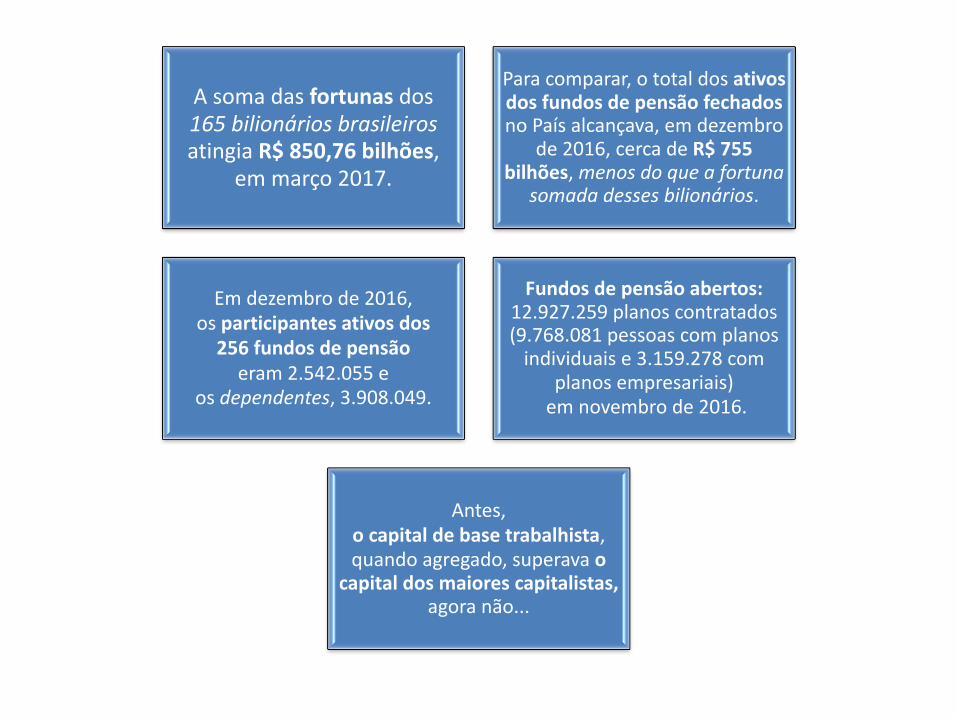

detinhasozinho12%dasomadospatrimôniosdetodosos165brasileiroslistados,cujafortunaalcançouR$ 850,76bilhões,oequivalenteaquase15%doPIBdopaísem2015.

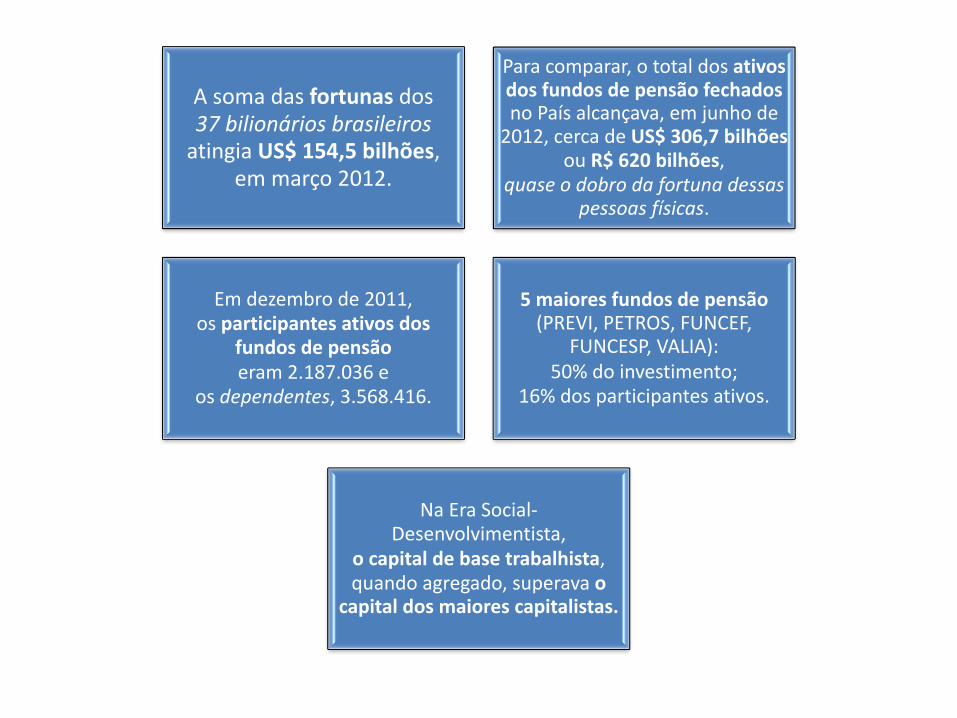

Asomadasfortunas dos37bilionáriosbrasileirosatingiaUS$154,5bilhões,

emmarço2012.

Paracomparar,ototaldosativosdosfundosdepensãofechadosnoPaísalcançava,emjunhode2012,cercadeUS$306,7bilhões

ouR$620bilhões,quaseodobrodafortunadessas

pessoasfísicas.

Emdezembrode2011,osparticipantesativosdos

fundosdepensãoeram2.187.036e

osdependentes,3.568.416.

5maioresfundosdepensão(PREVI,PETROS,FUNCEF,

FUNCESP,VALIA):50%doinvestimento;

16%dosparticipantesativos.

NaEraSocial-Desenvolvimentista,

o capitaldebasetrabalhista,quandoagregado,superavao

capitaldosmaiorescapitalistas.

Asomadasfortunas dos165bilionáriosbrasileirosatingiaR$ 850,76bilhões,

emmarço2017.

Paracomparar,ototaldosativosdosfundosdepensãofechadosnoPaísalcançava,emdezembro

de2016,cercadeR$755bilhões,menos doqueafortuna

somadadessesbilionários.

Emdezembrode2016,osparticipantesativosdos256fundosdepensãoeram2.542.055e

osdependentes,3.908.049.

Fundosdepensãoabertos:12.927.259planoscontratados(9.768.081pessoascomplanosindividuaise3.159.278com

planosempresariais)emnovembrode2016.

Antes,o capitaldebasetrabalhista,quandoagregado,superavao

capitaldosmaiorescapitalistas,agoranão...

HNWI: High Net Worth Individual

Indivíduos com Elevado Patrimônio Líquido

Pico em 2013: 172.200 pessoas milionárias em dólares

Pico em 2010: US$ 4,074 trilhões; queda para US$ 3,723 trilhões em 2015.

Investimentos imobiliários (21,9%), liquidez (21,7%), renda fixa (20,3%), alternativos (18,9%) e ações (17,1%).

Osdadosdepatrimôniodisponívelparainvestimentoincluem:• ovalordeposiçõesemempresasdecapitalfechadoapresentadaspelovalorcontábil,

• açõescotadasemBolsasdeValores,• títulosdeinvestimentos,• fundosmútuose• depósitosemdinheiro.

Osdadosdepatrimôniodisponívelparainvestimentonãoincluem:• artigosdecoleção,• produtosdeconsumo,• bensdeconsumoduráveise• imóveisusadoscomoresidênciaprincipal.

RendadoTrabalho(13º.Salário)>RendimentosdeAplicaçõesFinanceiras

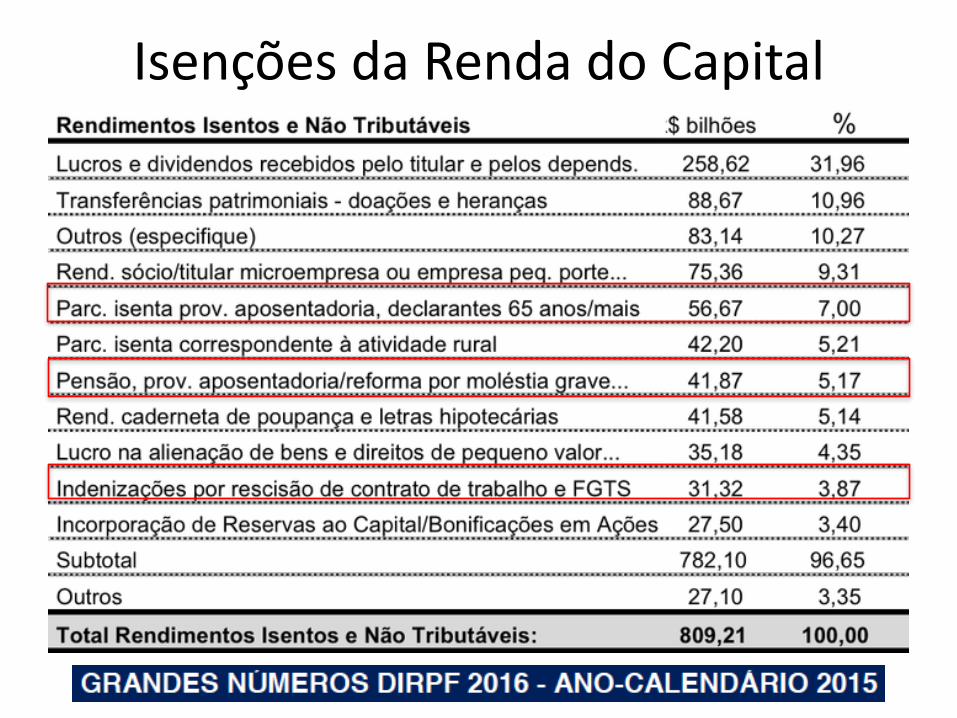

IsençõesdaRendadoCapital

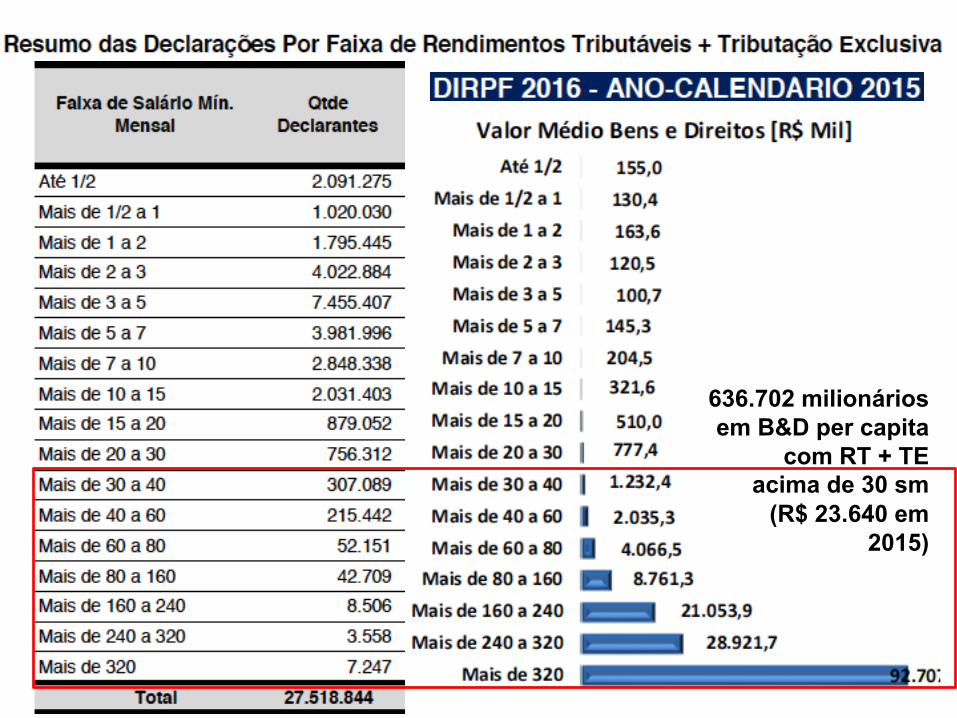

636.702 milionários em B&D per capita

com RT + TE acima de 30 sm

(R$ 23.640 em 2015)

749.571 milionários

em B&D per capita com RT + TE

acima de 40 sm(R$ 31.520 em

2015)

SeagregarmostodososBenseDireitosqueconstituem

ativosimobiliários,seupercentualnoportfólioagregado

soma40%.

SegundoaPNAD2011,onumeroestimadodedomicíliosparticularespermanentes foide

61,3milhões;dessetotal,

45,8milhões(74,8%)eramdomicílios

próprios.

OsoutrosBenseDireitos(- 8%deautomotores)representariamativos

financeiros comovalorde52% deR$4,464trilhões,ouseja,pessoasfísicasdetinhamestoquederiquezafinanceiradeR$2,321trilhões (77%de

R$3trilhõesqueeraototaldeHaveresFinanceiros noPaís,detidostantoporPFquanto

porPJemdez/2010).

Estevalordosativosfinanceiroserao

saldoemfimdoanode2010,enquantoo

valortotaldosimóveis erahistórico.

50

Classe Rica - A (1%): 275.188 declarantes

Classe Média Alta - B (9%): 2,477 milhões

Classe Média Média - C (40%): 11 milhões

Classe Média Baixa - D(50%): 13,759 milhões

Classe E de não-declarantes: 61,5 milhões da PO

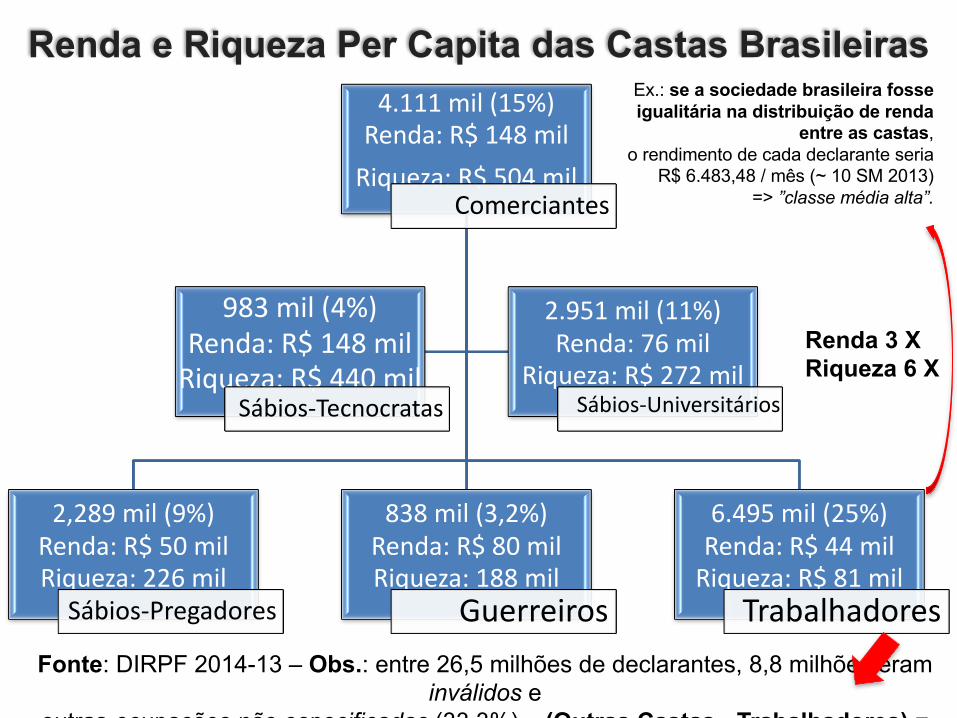

4.111mil(15%)Renda: R$ 148milRiqueza:R$ 504mil

Comerciantes

2,289mil(9%)Renda:R$50milRiqueza:226milSábios-Pregadores

838mil(3,2%)Renda:R$ 80milRiqueza: 188mil

Guerreiros

6.495mil(25%)Renda:R$44milRiqueza:R$81mil

Trabalhadores

983mil(4%)Renda:R$148milRiqueza:R$440mil

Sábios-Tecnocratas

2.951mil(11%)Renda:76mil

Riqueza:R$272milSábios-Universitários

Renda e Riqueza Per Capita das Castas Brasileiras

Fonte: DIRPF 2014-13 – Obs.: entre 26,5 milhões de declarantes, 8,8 milhões eram inválidos e

outras ocupações não especificadas (33,3%) – (Outras Castas - Trabalhadores) =

Ex.: se a sociedade brasileira fosse igualitária na distribuição de renda

entre as castas, o rendimento de cada declarante seria

R$ 6.483,48 / mês (~ 10 SM 2013) => ”classe média alta”.

Renda 3 XRiqueza 6 X

52

13.665ProcuradoresR$1.185mil

9.340TitularesdeCartórioR$1.135

mil

20.330Poder

JudiciárioR$1.132

mil

5.893AtletasR$816mil

2.655DiplomataR$794mil

318.203MédicosR$676mil

6.166OperadoresBVR$672

mil

358.203FazendeirosR$ 658mil

4.759AtoreseDiretoresR$633mil

2.793.325EmpresáriosR$ 622mil

Ranking das 10 >Riquezas

Per Capita por Ocupação

53

9.340Titulares

deCartórioR$983mil

13.665ProcuradoresR$313mil

20.330Poder

JudiciárioR$300mil

5.423BCB/CVMR$206mil

68.160SRF

R$205mil

27.178AGUR$204mil

12.056PilotosR$175mil

318.203MédicosR$170mil

5.893AtletasR$149mil

2.655DiplomatasR$127mil

44.768Poder

LegislativoR$ 127mil

Ranking dos 10 >Rendimentos

Anuais Per Capita

por Ocupação

Faixas Salariaisem 2015

EstratificaçãoSocialemClassesdeRiquezaFinanceira

Concentração Riqueza financeira per capita: CMA = 3,5 CMB; PB = 151 CMB; PB = 42,5 CMA

A riqueza financeira de 112 mil clientes sob gestão de patrimônio especial dos bancos em sete anos multiplicou em quase três vezes (2,86) seu valor nominal, acumulando mais R$ 540 bilhões ou mais de ½ trilhão de reais!

dez09-dez16 =9% do PIB de 2016:(R$ 6.267,0 bilhões) > déficit nominal.

Obs.: Riqueza média de cada família dos 54.100 grupos econômicos em dezembro de 2016: R$ 15.371.414,58

ConcentraçãodeRiquezaFinanceiranosRicaços

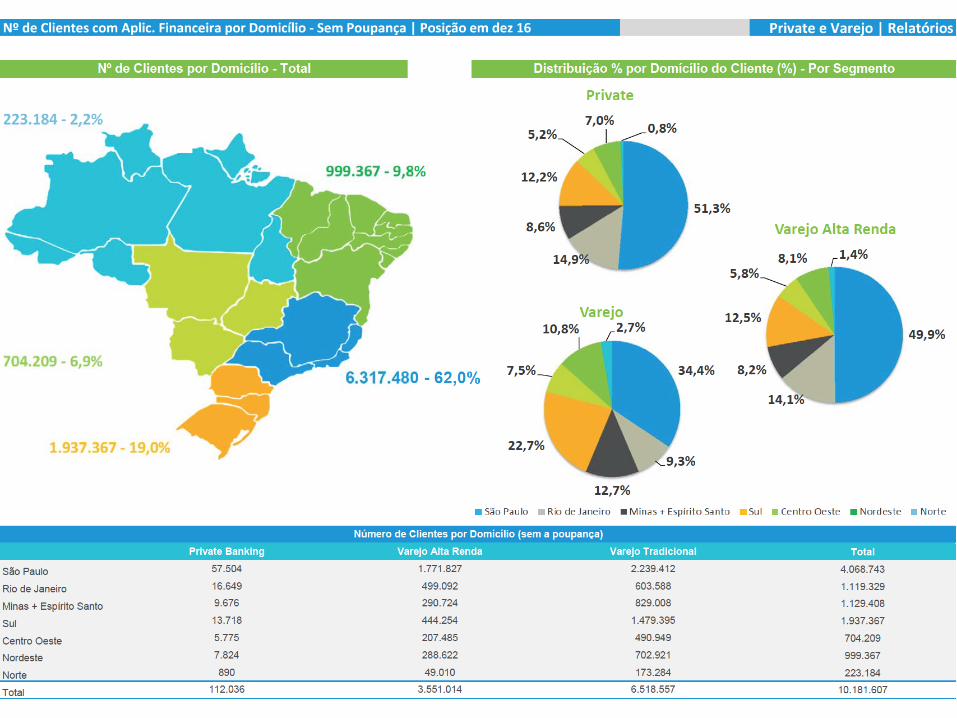

ConsolidadodaIndústria(R$Milhões)eNúmerodeClientesporProduto

Mar/17 VALORES CONTAS PerCapita VALORES CONTASTOTAL(VarejoTrad.+VarejoAltaRenda) 1.583.631,44 67.097.142 23.602,07 100% 100%

1.FUNDOSDEINVESTIMENTO555/FMP 442.109,27 4.804.328 92.023,12 28% 7%

2.FUNDOSESTRUTURADOS/ETF 8.724,41 79.502 109.738,30 1% 0%

3.TÍTULOSEVALORESMOBILIÁRIOS 528.228,39 5.427.517 97.324,13 33% 8%

SUBTOTAL(FIF+TVM) 979.062,07 10.311.347 94.949,97 62% 15%

4.POUPANÇA(>R$100,00) 604.569,37 56.785.795 10.646,49 38% 85%

FundosdeAções-157 839,68 3.151.160 266,47

Poupança(Saldo<=R$100,00) 1.146,29 77.904.647 14,71

VAREJOTRADICIONAL 857.243,29 61.336.682 13.976,03

SUBTOTAL(FIF+TVM) 331.102,75 6.657.690 49.732,38 18% 64%

4.POUPANÇA(>R$100,00) 526.140,55 54.678.992 9.622,35

VAREJOALTARENDA 726.388,15 5.760.460 126.098,98

SUBTOTAL(FIF+TVM) 647.959,33 3.653.657 177.345,42 35% 35%

4.POUPANÇA(>R$100,00) 78.428,82 2.106.803 37.226,46

POSIÇÃODEAuMDOPRIVATEBANKING 877.594,40 114.802 7.644.417,33 47% 1%

TOTAL(SEMDEPÓSITOSDEPOUPANÇA) 1.856.656,47 10.426.149 100% 100%

TOTAL(COMDEPÓSITOSDEPOUPANÇA) 2.461.225,84 67.211.944

Planejamento de Aposentadoria

63

miopia• Nafasedeacumulaçãoderecursoseplanejamentodesuaaposentadoria,osinvestidoresemgeralachamqueserãocapazesdeteraposentadoriaconfortável,masnãosabemresponderquantovãoprecisaraplicar,periodicamente,paraalcançaresseconfortoesperado.

• Comonãoconseguemsaberdequantovãoprecisar,masconfiamquevãoconseguir,emgeral,aplicammenosdoquenecessitariam.

• Essefenômenoéchamadodemiopia,poisfazcomqueosinvestidoresnãoconsigamenxergaroproblemaqueestãocriandoparaseuprópriofuturo.

64

economizar e investir• Afaltaderecursosparaofuturoéconsequênciadafaltadeplanejamentoecontroledosinvestidores.

• Asnecessidadespresentesdeconsumotêmmaisforçadoqueanecessidadedeinvestirparaofuturolongínquo.

• Aspessoassentem anecessidadedesatisfazerseusdesejosemcurtoprazo(consumo)eapenaspensam emsatisfazeraplicaçãoeaoconsumo.

65

ganho extraordinário versus ordenado ordinário

• Osrecebimentosconcentradosempagamentoúnico,comobônusanuais,emgeralsãofacilmenteaplicados,porém,aumentosnosrendimentosmensaistendemaaumentaroconsumodoindivíduo.

• Aumentoanualde,p.ex.,R$12.000,00podesermaisfacilmenteaplicado(ounão),dependendodecomoépago.

• Aoreceberdeumavezessaquantia,oinvestidortenderáainvesti-la,porém,sereceberR$1.000,00pormêsemseusalário,provavelmenteaumentaráseuconsumomensaleoaumentodarendanãoaumentaráemnadaseuconfortonaaposentadoria.

66

aversão à perda com foco no curto prazo

• Nomomentodealocarosrecursosdestinadosàaposentadoria,osinvestidoressãoexcessivamenteconservadoresparasuasnecessidades.Porquê?

• Simplesmenteporqueosinvestidoresfocamsuasdecisõescomacostumeiraaversãoàperdanocurtoprazoe,assim,carregammaisrendafixadoqueações, emsuascarteiras,paraaaposentadoria.

• Esseexcessodeconservadorismoprovenientedofoconosresultadosdecurtoprazodecarteirasquedeveriamseranalisadasnolongoprazo podeseramenizadooupotencializadopelasexperiênciaspassadasdoindivíduoemquestão,poisinvestidoresqueexperimentarammausinvestimentostendemasermaispessimistase,portanto,maisconservadoresdoqueaquelesqueexperimentaramretornosexcepcionais.

67

rotina de aplicações

• Artifício bastanteutilizadoporinvestidoreseassessoresfinanceirosnasalocaçõesdeativoscomriscoéopreçomédio.

• Quandooinvestidorpretendealocarmuitosrecursos,emmercadosderisco,ele nãoaplicatudodeumavez,paraevitarosmalefíciosdefenômenospsicológicoscomoarrependimento eaversãoàperda.

• Adisciplinadeinvestirquantiasfixastodososmeses,nãoimportandocomoomercadoseencontra,nomomento,minimizaosefeitosdessesfenômenosefazcomqueoinvestidorsesintabemcomarotinadasuavidafinanceira,nãodeixando,assim,quemovimentosdecurtoprazodomercadoatrapalhemsuaalocaçãoplanejadaemrisco.

68

fases de acumulação e de consumo de reservas

• Hámudançadehábitodosinvestidoresquandoelespassamdafasedeacumulaçãodereservasparaaaposentadoriaparaafasedeconsumodessasreservas.

• Nafasedeacumulação,asnecessidadesimediatassãomuitomaisimportantesepresentes paraosinvestidoresdoqueasnecessidadesfuturas.

• Porém,quandoessesinvestidorestêmquevenderalgumaaçãocomprejuízo,emsuafasedeaposentados,paraconsumir,preferemnãofazê-lo,sedispondo,inclusive,asacrificarseuníveldeconsumoportemposuficienteatéqueopreçodaaçãosevalorize,ouseja,pensamentãonofuturo!

regra de aposentados

• Essaposturaconservadorajustificaapreferênciapelasaçõesquepagamdividendos,poisessesúltimossãovistoscomorendaejuntam-seaosjurospagospelostítulosderendafixaeaosproventosnascontasmentaisdosinvestidores.

• Aregraquedominaosinvestidores,apartirdaentradanaaposentadoria,éque,separaconsumirénecessárioseutilizardecapital,nãoseconsome!

• Essaregracomportamentalémuitodiferentedaatitudeadotadanostemposdeacumulação.

69

70

investidores ajustam consumo na aposentadoria

• Aquelesindivíduosqueforamcapazesdeplanejarsuaaposentadoria,investindoemativosquegeramrenda,p.ex.,aluguéisdeimóveis,mantiveramseusníveisdeconsumointactos.

• Jáaquelesindivíduosquenãosouberamplanejarsuaaposentadoria,ounãosouberamextrairrendadeseusativos,p.ex.,ações,apresentaramquedasimportantesemseushábitosdeconsumo,reduzindoassimdrasticamenteseupadrãodevida.

71

conselhos de assessor financeiro• Tarefasaparentementeracionais,como1.selecionarcarteiradeinvestimentos,2.tomarcontatoeseguirounãoosconselhosdeassessorfinanceirooumesmo3.planejaraaposentadoria,sujeitamosinvestidoresadiversosfenômenoscomportamentaisquefazcomqueelesfalhemnessastarefas.

• Comosenãobastassemtodasasarmadilhasqueanaturezahumanadosinvestidoresarma,elestendemaaconselhar-secomassessoresfinanceirosque,claro,sãomaistreinadoseacostumadosaodiaadiadomercado,masque,antesdemaisnada,sãohumanose,portanto,estãotambémsujeitosadiversosfenômenoscomportamentais.

[email protected]://fernandonogueiracosta.wordpress.com/