Download - Prezentare loans

1

Clientii Corporatisti: Abordarea Relatiei de Finantare

_________________________________________________________________

DIRECTIA CREDITE PENTRU CORPORATII

Coordonator: Ileana CIOANA

Realizat de: Silviu TOMA, Andreea PISTRUI, Emilia MAZARARU

Bucuresti, 25 Februarie 2005

Toate drepturile rezervate Numai pentru uz intern in cadrul RBRO

2

Patru motive pentru care un client poate solicita finantare:

A. Finantare “operationala”

B. Refinantare

C. Finantare de tip “Bridge”

D. Finantare de tip “Related Party Assistance”

NECESARUL DE FINANTARE

Directia Credite pentru Corporatii

3

A. Finantare “operationala”finantare temporara a capitalului de lucrufinantare “permanenta” a capitalului de lucrufinantare la termen pentru achizitii/proiecte specificeachizitii financiare

B. Refinantareimbunatatirea indicatorului EPS (earnings per share)recuperarea, in vederea imbunatatirii pozitiei de lichiditate a companiei, a unor cheltuieli facutede aceasta din cash flow-ul sau operationalinlocuirea finantarii intra-grupreducerea costurilor

Directia Credite pentru Corporatii

NECESARUL DE FINANTARE (continuare)

4

C. Finantare de tip “Bridge”compania estimeaza necesitatea/utilitatea unei achizitiide active, iar ca rezultat al acestei operatiuni o parte din activele existente vor fi vandute, urmand ca suma astfel incasata sa fie destinata rambursarii facilitatiiin cazul unei sindicalizari, in care Raiffeisen Bank este banca aranjoare, iar procesul “vanzarii de expunere”catre bancile participante este amanat; aceasta situatie apare in principal in cazul sindicalizarilor subscrise;aspecte “cheie” trebuie finalizate in cadrul unui proiect ce va fi finantat de banca

D. Finantare de tip “Related Party Assistance”imprumutul este contractat de o companie din grup pentru o alta companie din grup, aceasta din urma neindeplinind conditiile necesare creditarii sau obtinand conditii mai dezavantajoase (numai in anumite cazuri)imprumutul este contractat de o companie puternica in scopul sustinerii partenerilor sai de afaceri (e.g. prin creditele comerciale acordate acestora)

Directia Credite pentru Corporatii

NECESARUL DE FINANTARE (continuare)

5

Directia Credite pentru Corporatii

Necesarul de finantare trebuie determinat cat mai riguros, tinand cont de urmatoarele:

definirea necesarului de finantare

obiectul finantarii este in conformitate cu politica de creditare a bancii?

necesarul de finantare este consecvent cu activitatea, datele financiare ale companieisi cu strategia companiei pe termenscurt/mediu/lung (dupa caz)?

DETERMINAREA NECESARULUI DE FINANTARE

6

Utilizare:de obicei, in cazul cererilor de finantare pe care nici un creditor nu este dispus sa le sustina individual – reprezinta modalitati de impartire a riscurilor intre creditori si/sau cai pentru a evita depasirea expunerii maxime legale fata de un singur debitor

Partile implicate:AranjorulCreditoriiBanca Agent

CREDITUL SINDICALIZAT

Directia Credite pentru Corporatii

7

CREDITUL SINDICALIZAT (continuare)

Directia Credite pentru Corporatii

ORIG

INA

RE

ARANJORUL (Arranger, Arraging Bank, Lead Bank) - banca mandatata de Imprumutat sa organizeze finantarea prin aranjarea si sindicalizarea imprumutului in baza unor termeni si conditii pecare banca le considera acceptabile

Responsabilitatile sale includ:adresarea de invitatii catre diverse institutii de a participa la

finantareoferirea de informatii institutiilor interesate de sindicalizareimplicarea in intocmirea info-memorandum-ului (termeni si

conditii)pregatirea si negocierea facilitatii de creditasigurarea informarilor privind progresul zilnic inregistrataranjeaza semnarea contractelor

8

CREDITUL SINDICALIZAT (continuare)

Directia Credite pentru Corporatii

PA

RTI

CIP

ARE

CREDITORII – formeaza „Management Group”; participa direct la sindicalizare prin asumarea angajamentului de a oferi o anumita parte din fondurile furnizate Imprumutatului. Prin participarea la sindicalizare, toti creditorii au aceleasi drepturi si obligatii.

In functie de marimea contributiei in cadrul sindicalizarii, pot exista:Lead Manager – furnizeaza cea mai mare parte din

finantare (de obicei acest rol este preluat de Arranger)Co-lead Manager – apare de obicei in cazul tranzactiilor

mari si are o contributie intermediara (intre Lead Manager siManager)

Manager – participanti de nivel 2Co-Manager – participant de nivel 3Participant – participant a carui contributie este foarte mica

astfel ca nu poate fi inclus in Management Group

9

Directia Credite pentru Corporatii

CREDITUL SINDICALIZAT (continuare)

AD

MIN

ISTR

ARE

BANCA AGENT – este de obicei banca aranjoare; este

aleasa de bancile care participa la sindicalizare pentru a

actiona in numele tuturor si raspunde de administrarea

creditului, implicandu-se in realizarea tuturor platilor din

cadrul facilitatii.

10

Directia Credite pentru Corporatii

CREDITUL SINDICALIZAT (continuare)

Tipuri de sindicalizari:

” Subscrise” – Arranger-ul garanteaza integral angajamentul si apoi realizeaza sindicalizarea. In acest fel solicitantul cunoaste suma facilitatii de care va beneficia, indiferent daca aranjorul reuseste sau nu sa convinga si alte parti sa se alature sindicalizarii;

” Best efforts” – Arranger-ul garanteaza partial angajamentul, diferenta pana la suma solicitata depinzand de reactia pietei fata de structura propusa pentru sindicalizare. Imprumutatul isi asuma riscul de a nu primi intreaga suma;

” Club deal” – Bancile care asigura finantarea sunt alese de catre Imprumutat. De obicei, in cadrul acestor tipuri de sindicalizare termenii si conditiile in care se acorda facilitatea fac obiectul unor negocieri anterioare intre bancile participante la sindicalizare si nu sunt impuse de Arranger.

11

Directia Credite pentru Corporatii

CREDITUL SINDICALIZAT (continuare)

Etape in cadrul unei sindicalizariImprumutatul trimite invitatii catre diverse banci interesate sa preia rolulde AranjorBancile invitate trimit Imprumutatului oferte indicative continand termenii si conditiile in care propun realizarea sindicalizariiBanca aleasa drept Aranjor primeste o scrisoare de mandat din partea Imprumutatului prin care este autorizata sa organizeze sindicalizareaAranjorul propune un program al sindicalizarii, program ce contine etapele ce vor fi urmateAranjorul trimite invitatii pentru participarea la sindicalizare catre diverse banci, invitatii in care descrie scopul sindicalizarii si conditiile agreate cu Imprumutatul (cuprinse intr-un info memorandum)Aranjorul primeste confirmari din partea bancilor interesate sa participela sindicalizareStabilirea detaliilor privind administrarea facilitatii (inclusiv alegerea bancii agent)Publicarea anuntului privind realizarea sindicalizarii in presaCare sunt avantajele Aranjorului in cadrul unei sindicalizari?

12

Directia Credite pentru Corporatii

Imprumutatul este o companie “holding”compania “holding” nu desfasoara o activitate

operationala / nu exista active care sa genereze venituri operationale

transferul de numerar de la filiale/sucursale (companii operationale) catre compania “holding” poate fi restrictionat din cauza contractelor incheiate de acestea, de exemplu, pentru obtinerea unui imprumut bancar

compararea datoriei la nivel consolidat cu situatia datoriei fiecarei companii din grup

verificarea structurii activelor: activele sunt operationale, imprumuturi intragrup sau participatii detinute la companiile din cadrul grupului

DETERMINAREA IMPRUMUTATULUI

13

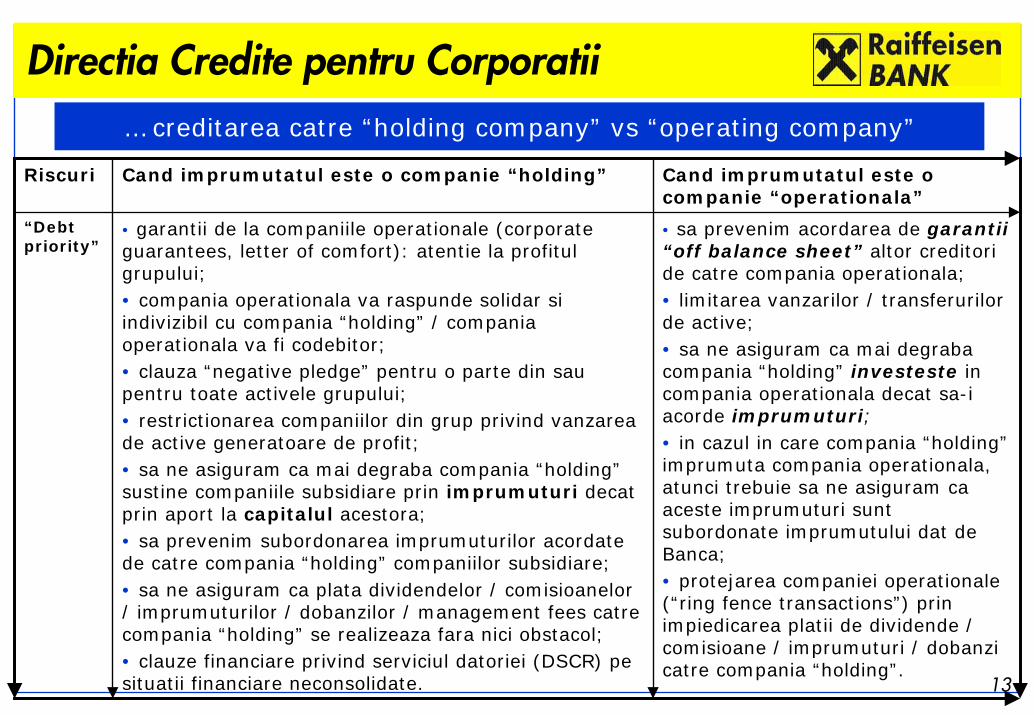

Directia Credite pentru Corporatii… creditarea catre “holding company” vs “operating company”

Riscuri Cand imprumutatul este o companie “holding” Cand imprumutatul este o companie “operationala”

“Debt priority”

• garantii de la companiile operationale (corporate guarantees, letter of comfort): atentie la profitul grupului;• compania operationala va raspunde solidar si indivizibil cu compania “holding” / companiaoperationala va fi codebitor;• clauza “negative pledge” pentru o parte din sau pentru toate activele grupului; • restrictionarea companiilor din grup privind vanzareade active generatoare de profit;• sa ne asiguram ca mai degraba compania “holding” sustine companiile subsidiare prin imprumuturi decat prin aport la capitalul acestora;• sa prevenim subordonarea imprumuturilor acordate de catre compania “holding” companiilor subsidiare;• sa ne asiguram ca plata dividendelor / comisioanelor/ imprumuturilor / dobanzilor / management fees catre compania “holding” se realizeaza fara nici obstacol;• clauze financiare privind serviciul datoriei (DSCR) pe situatii financiare neconsolidate.

• sa prevenim acordarea de garantii “off balance sheet” altor creditori de catre compania operationala; • limitarea vanzarilor / transferurilor de active;• sa ne asiguram ca mai degraba compania “holding” investeste in compania operationala decat sa-i acorde imprumuturi;• in cazul in care compania “holding” imprumuta compania operationala, atunci trebuie sa ne asiguram ca aceste imprumuturi sunt subordonate imprumutului dat de Banca;• protejarea companiei operationale (“ring fence transactions”) prin impiedicarea platii de dividende / comisioane / imprumuturi / dobanzi catre compania “holding”.

14

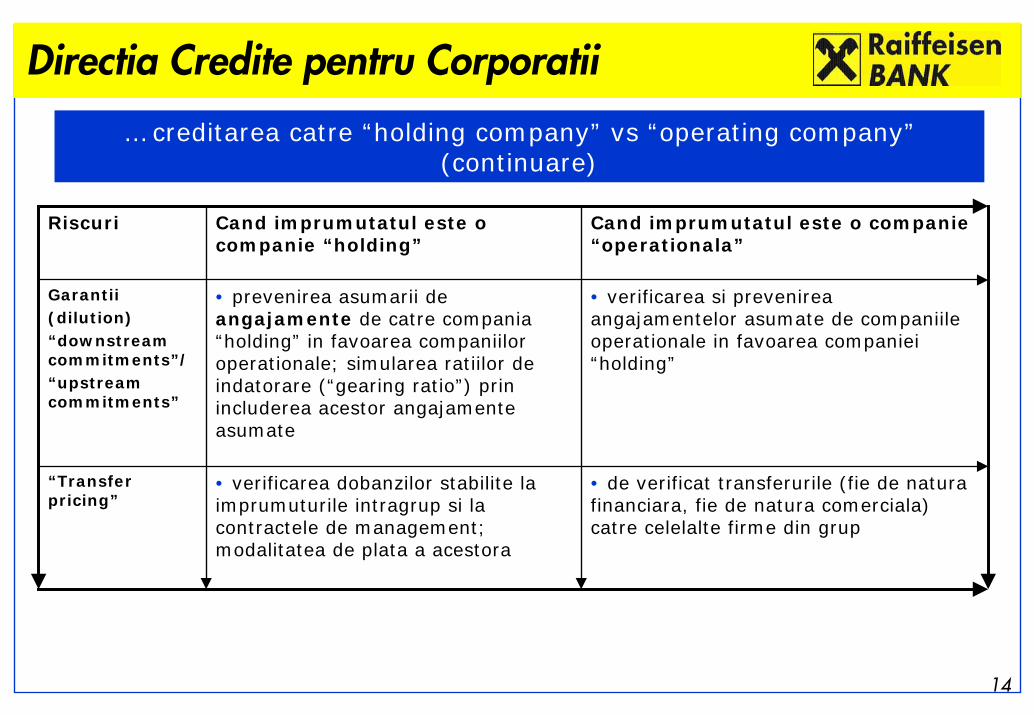

Directia Credite pentru Corporatii

… creditarea catre “holding company” vs “operating company” (continuare)

Riscuri Cand imprumutatul este o companie “holding”

Cand imprumutatul este o companie“operationala”

Garantii(dilution)“downstream commitments”/“upstream commitments”

• prevenirea asumarii de angajamente de catre compania “holding” in favoarea companiilor operationale; simularea ratiilor de indatorare (“gearing ratio”) prin includerea acestor angajamente asumate

• verificarea si prevenirea angajamentelor asumate de companiile operationale in favoarea companiei“holding”

“Transfer pricing”

• verificarea dobanzilor stabilite la imprumuturile intragrup si la contractele de management; modalitatea de plata a acestora

• de verificat transferurile (fie de natura financiara, fie de natura comerciala) catre celelalte firme din grup

15

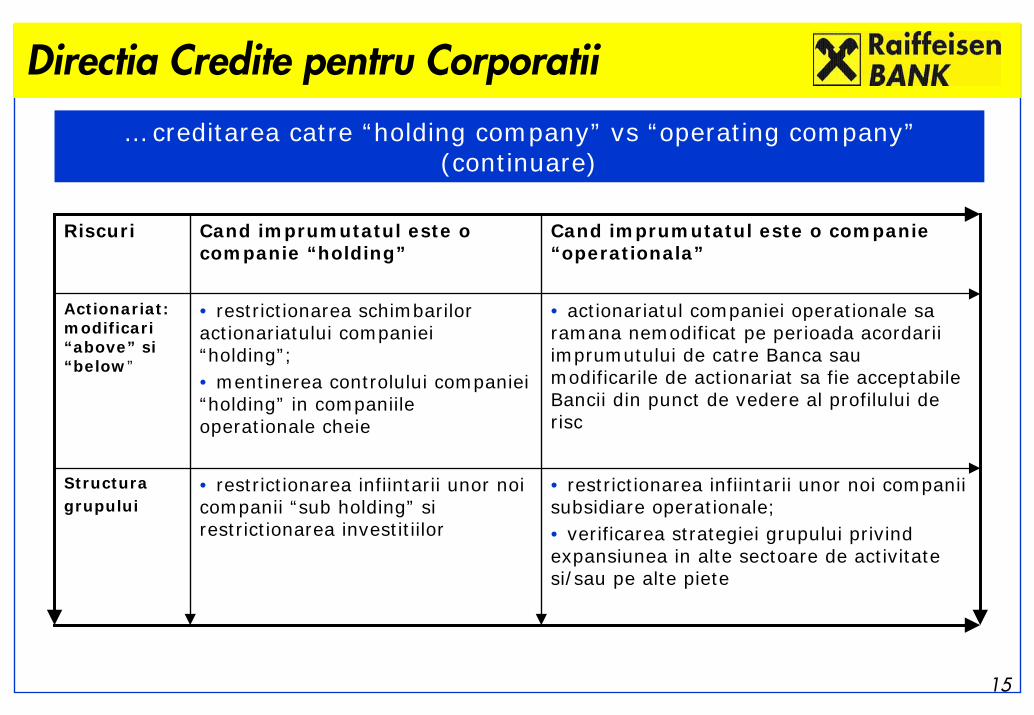

Directia Credite pentru Corporatii

Riscuri Cand imprumutatul este o companie “holding”

Cand imprumutatul este o companie“operationala”

Actionariat: modificari“above” si“below”

• restrictionarea schimbarilor actionariatului companiei “holding”;• mentinerea controlului companiei“holding” in companiileoperationale cheie

• actionariatul companiei operationale sa ramana nemodificat pe perioada acordarii imprumutului de catre Banca sau modificarile de actionariat sa fie acceptabile Bancii din punct de vedere al profilului de risc

Structuragrupului

• restrictionarea infiintarii unor noi companii “sub holding” si restrictionarea investitiilor

• restrictionarea infiintarii unor noi companii subsidiare operationale;• verificarea strategiei grupului privind expansiunea in alte sectoare de activitate si/sau pe alte piete

… creditarea catre “holding company” vs “operating company” (continuare)

16

Directia Credite pentru Corporatii

care este pozitia imprumutatului in cadrul grupului?care este natura tranzactiilor intragrup: comerciale si/sau

financiare? In cazul tranzactiilor financiare, care a fost cauza tranzactiilor respective? Imprumutatul ofera suport sau primeste suport de la celelalte firme din grup?

exita sau nu “transfer pricing” intre imprumutat si firmele din grup ca urmare a relatiilor intragrup? Daca da, in care firma se inregistreaza profitul astfel transferat?

care este compania care stabileste strategia grupului; exista o astfel de companie sau fiecare companie din grup isi stabileste singura strategia?

exista transfer de know-how de la o companie la alta, suport managerial?

care este politica de dividende?eventualele modificari care se previzioneaza in structura

grupului;active si pasive: care este calitatea activelor? Pasivele

existente sunt intr-adevar o sursa de finantare?

RELATIILE INTRAGRUP

17

Directia Credite pentru Corporatii

Tipul produsului oferitObiectul facilitatiiSuma facilitatiiMoneda facilitatii

Sunt corelate cu nevoia de finantare?

suma solicitata este in concordanta cu scopul finantarii?

valuta facilitatii este corelata cu valuta in care se efectueaza incasarile si platile companiei si cu strategia sa de “hedging”?

imprumutatul are nevoie de alte tipuri de produse?banca vrea sa acorde imprumutatului un alt produs decat cel solicitat pentru a reduce riscul?in cazul in care compania care solicita imprumutul face parte dintr-un grup, este aceasta companie imprumutatul potrivit pentru facilitatea solicitata?

STRUCTURAREA TRANZACTIEI

18

Directia Credite pentru Corporatii

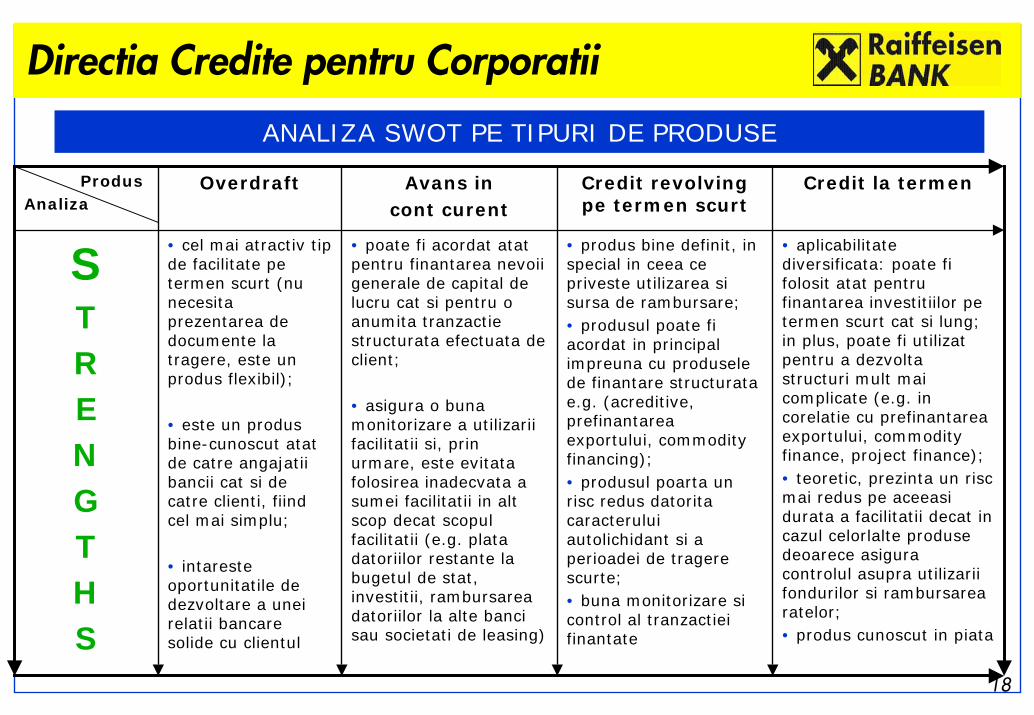

ANALIZA SWOT PE TIPURI DE PRODUSE

ProdusAnaliza

Overdraft Avans incont curent

Credit revolving pe termen scurt

Credit la termen

STRENGTHS

• cel mai atractiv tip de facilitate pe termen scurt (nu necesita prezentarea de documente la tragere, este un produs flexibil);

• este un produs bine-cunoscut atat de catre angajatii bancii cat si de catre clienti, fiindcel mai simplu;

• intareste oportunitatile de dezvoltare a unei relatii bancare solide cu clientul

• poate fi acordat atat pentru finantarea nevoii generale de capital de lucru cat si pentru o anumita tranzactie structurata efectuata de client;

• asigura o buna monitorizare a utilizarii facilitatii si, prin urmare, este evitata folosirea inadecvata a sumei facilitatii in alt scop decat scopul facilitatii (e.g. plata datoriilor restante la bugetul de stat, investitii, rambursarea datoriilor la alte banci sau societati de leasing)

• produs bine definit, in special in ceea ce priveste utilizarea si sursa de rambursare;• produsul poate fi acordat in principal impreuna cu produsele de finantare structurata e.g. (acreditive, prefinantarea exportului, commodity financing);• produsul poarta un risc redus datorita caracterului autolichidant si a perioadei de tragere scurte;• buna monitorizare si control al tranzactiei finantate

• aplicabilitate diversificata: poate fi folosit atat pentru finantarea investitiilor pe termen scurt cat si lung; in plus, poate fi utilizat pentru a dezvolta structuri mult mai complicate (e.g. in corelatie cu prefinantarea exportului, commodity finance, project finance);• teoretic, prezinta un risc mai redus pe aceeasi durata a facilitatii decat in cazul celorlalte produse deoarece asigura controlul asupra utilizarii fondurilor si rambursarea ratelor;• produs cunoscut in piata

19

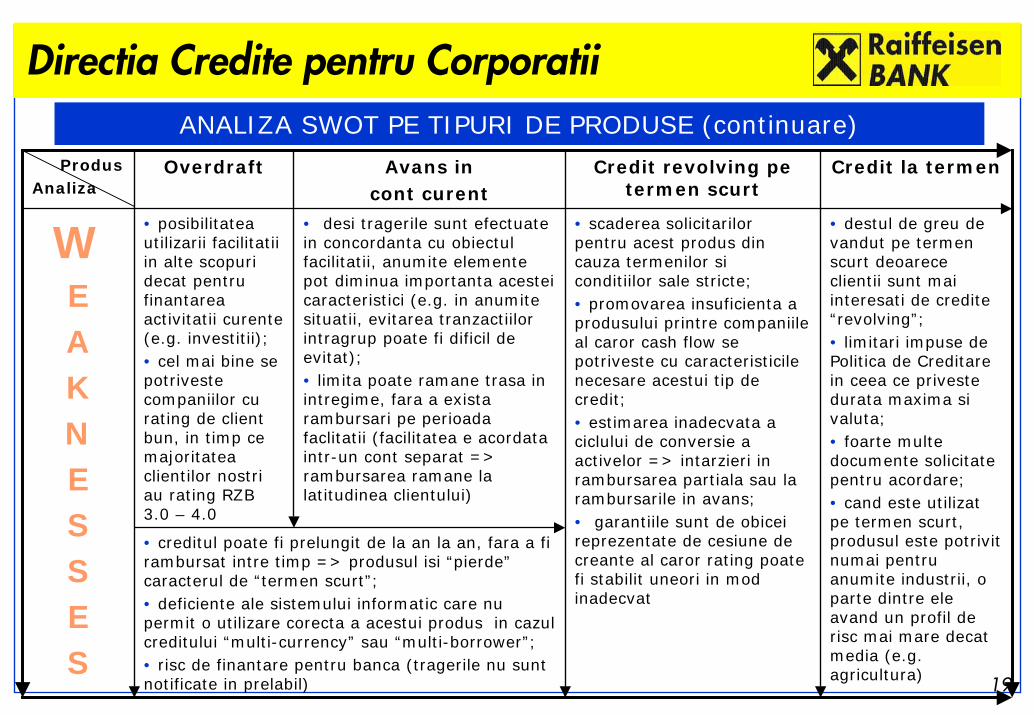

Directia Credite pentru CorporatiiANALIZA SWOT PE TIPURI DE PRODUSE (continuare)

ProdusAnaliza

Overdraft Avans incont curent

Credit revolving pe termen scurt

Credit la termen

• posibilitatea utilizarii facilitatiiin alte scopuri decat pentru finantarea activitatii curente(e.g. investitii);• cel mai bine se potriveste companiilor cu rating de client bun, in timp ce majoritatea clientilor nostriau rating RZB 3.0 – 4.0

• desi tragerile sunt efectuatein concordanta cu obiectul facilitatii, anumite elementepot diminua importanta acestei caracteristici (e.g. in anumite situatii, evitarea tranzactiilor intragrup poate fi dificil de evitat);• limita poate ramane trasa in intregime, fara a exista rambursari pe perioada faclitatii (facilitatea e acordataintr-un cont separat => rambursarea ramane la latitudinea clientului)

• scaderea solicitarilor pentru acest produs din cauza termenilor si conditiilor sale stricte;• promovarea insuficienta a produsului printre companiile al caror cash flow se potriveste cu caracteristicile necesare acestui tip de credit;• estimarea inadecvata a ciclului de conversie a activelor => intarzieri in rambursarea partiala sau la rambursarile in avans;• garantiile sunt de obicei reprezentate de cesiune de creante al caror rating poate fi stabilit uneori in mod inadecvat

• destul de greu de vandut pe termen scurt deoarece clientii sunt mai interesati de credite“revolving”;• limitari impuse de Politica de Creditare in ceea ce priveste durata maxima si valuta;• foarte multe documente solicitatepentru acordare;• cand este utilizat pe termen scurt, produsul este potrivit numai pentru anumite industrii, o parte dintre ele avand un profil de risc mai mare decat media (e.g. agricultura)

WEAKNESSES

• creditul poate fi prelungit de la an la an, fara a fi rambursat intre timp => produsul isi “pierde” caracterul de “termen scurt”;• deficiente ale sistemului informatic care nupermit o utilizare corecta a acestui produs in cazul creditului “multi-currency” sau “multi-borrower”;• risc de finantare pentru banca (tragerile nu sunt notificate in prelabil)

20

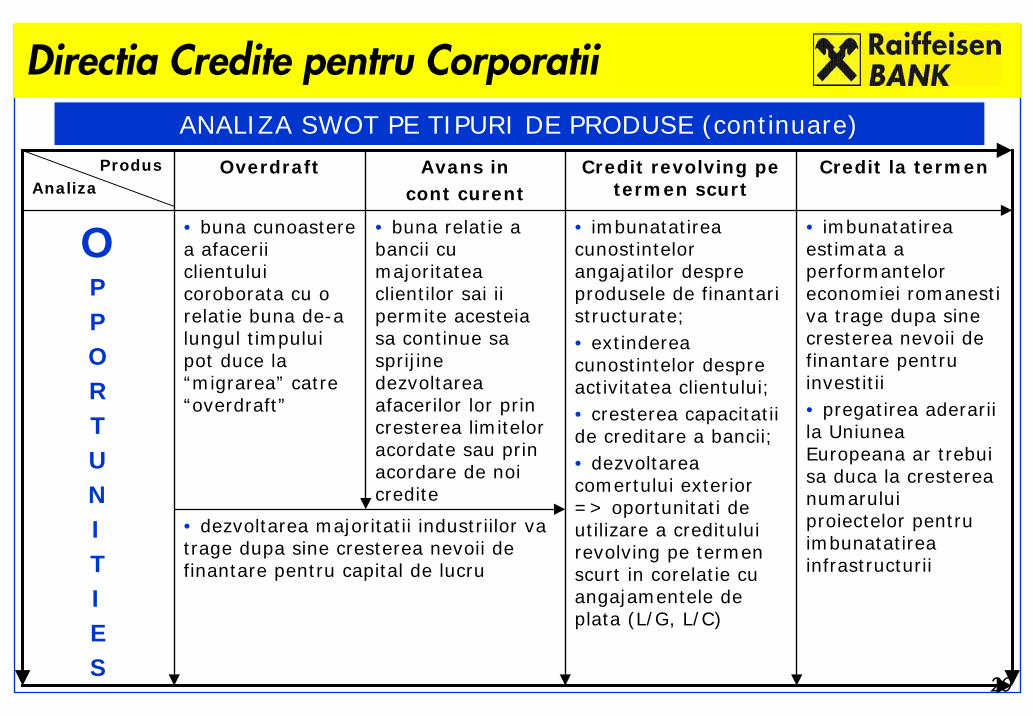

Directia Credite pentru CorporatiiANALIZA SWOT PE TIPURI DE PRODUSE (continuare)

ProdusAnaliza

Overdraft Avans incont curent

Credit revolving pe termen scurt

Credit la termen

• buna cunoasterea afacerii clientului coroborata cu o relatie buna de-a lungul timpuluipot duce la “migrarea” catre“overdraft”

• buna relatie a bancii cu majoritatea clientilor sai ii permite acesteia sa continue sa sprijine dezvoltarea afacerilor lor prin cresterea limitelor acordate sau prin acordare de noi credite

• imbunatatirea cunostintelor angajatilor despre produsele de finantari structurate;• extinderea cunostintelor despre activitatea clientului;• cresterea capacitatii de creditare a bancii;• dezvoltarea comertului exterior => oportunitati de utilizare a credituluirevolving pe termen scurt in corelatie cu angajamentele de plata (L/G, L/C)

• imbunatatirea estimata a performantelor economiei romanesti va trage dupa sine cresterea nevoii de finantare pentru investitii• pregatirea aderarii la Uniunea Europeana ar trebui sa duca la cresterea numarului proiectelor pentru imbunatatirea infrastructurii

OPPORTUNITIES

• dezvoltarea majoritatii industriilor va trage dupa sine cresterea nevoii de finantare pentru capital de lucru

21

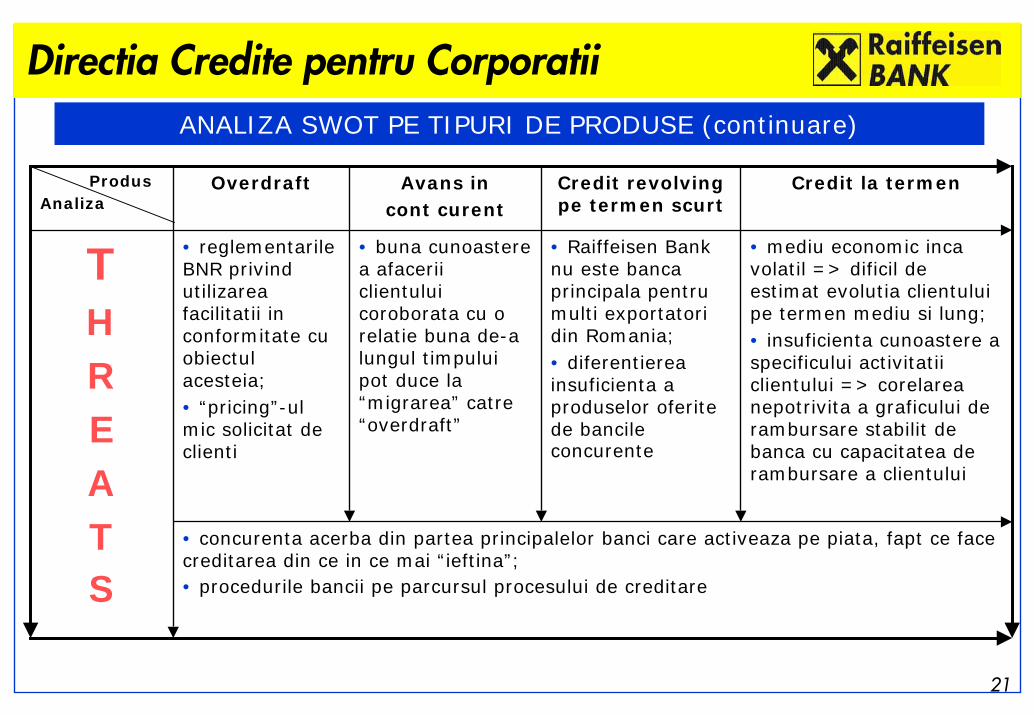

Directia Credite pentru CorporatiiANALIZA SWOT PE TIPURI DE PRODUSE (continuare)

ProdusAnaliza

Overdraft Avans incont curent

Credit revolving pe termen scurt

Credit la termen

• reglementarileBNR privind utilizarea facilitatii in conformitate cu obiectul acesteia;• “pricing”-ul mic solicitat de clienti

• buna cunoasterea afacerii clientului coroborata cu o relatie buna de-a lungul timpuluipot duce la “migrarea” catre“overdraft”

• Raiffeisen Bank nu este banca principala pentrumulti exportatoridin Romania;• diferentierea insuficienta a produselor oferitede bancile concurente

• mediu economic inca volatil => dificil de estimat evolutia clientului pe termen mediu si lung;• insuficienta cunoastere a specificului activitatii clientului => corelarea nepotrivita a graficului de rambursare stabilit de banca cu capacitatea de rambursare a clientului

• concurenta acerba din partea principalelor banci care activeaza pe piata, fapt ce face creditarea din ce in ce mai “ieftina”;• procedurile bancii pe parcursul procesului de creditare

THREATS

22

Directia Credite pentru Corporatii

Pret: analiza “Risk” / “Return”

Maturitatea facilitatiicare este maturitatea “reala” a facilitatii?se bazeaza maturitatea pe sursa de rambursare?

Rambursarea facilitatiirambursare sau refinantare?plati anticipate voluntare sau/si obligatorii

STRUCTURAREA TRANZACTIEI (continuare)

23

Directia Credite pentru Corporatii

Garantii - ce garantii selectam?sunt corelate cu tipul de produs acordat;de la caz la caz: sunt usor de monitorizat;garantiile pot fi o alternativa in cazul evolutieinegative a procesului de creditare

Clauze contractualeconditia de rulajconditii financiarealte conditiiconditii de raportare

Prin structurarea tranzactiei se urmareste ca termenii si conditiile stabiliti/e sa asigure un anumit nivel de atenuare a riscurilor.

STRUCTURAREA TRANZACTIEI (continuare)

24

Directia Credite pentru Corporatii

Clauzele contractualeClauzele contractuale impuse de banca nu trebuie sa il “impovareze” pe imprumutat, dar, in acelasi timp, trebuie sa asigure o buna desfasurare a procesului de creditare, sa impiedice compania sa intreprinda actiuni in detrimentul bancii, sa monitorizeze sanatatea financiara a imprumutatului

Stabilirea clauzelor contractuale va avea in vedere:

identificarea clara a riscurilor pe care dorim sa le mitigam

STRUCTURAREA TRANZACTIEI (continuare)

25

Directia Credite pentru Corporatii

STRUCTURAREA TRANZACTIEI (continuare)

Clauzele contractuale (continuare)

stabilirea conditiilor in functie de situatia imprumutatului si/sau de tipul facilitatii acordate

cat de eficace sunt clauzele stabilite?

ce optiuni va avea de fapt banca in cazul in care o clauza este incalcata?

frecventa monitorizarii si “costurile” acesteia.

26

Directia Credite pentru Corporatii

CLAUZELE FINANCIARE

sunt menite sa monitorizeze sanatatea financiara a companiei;

sunt specifice fiecarui imprumutat si trebuie corelate cu rezultatele din proiectiile financiare;

nu trebuie privite neaparat de sine statator, ciin combinatie cu alte clauze (financiare si non-financiare), efectul lor combinat fiind consideratca factor de atenuare a riscului;

in cazul in care conditiile financiare nu sunt indeplinite, banca are dreptul de a solicita rambursarea anticipata. In ce masura poate banca sa renegocieze si sa reduca riscul depinde de cat de bine au fost definite in momentul structurarii tranzactiei si monitorizate clauzele financiare.

27

Directia Credite pentru Corporatii

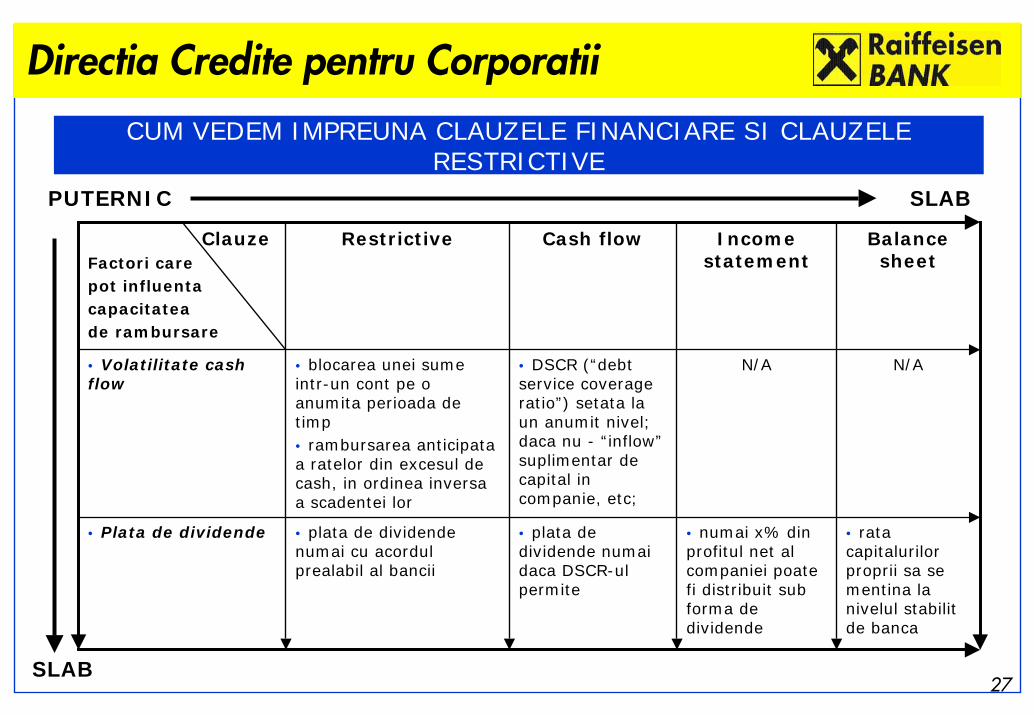

CUM VEDEM IMPREUNA CLAUZELE FINANCIARE SI CLAUZELE RESTRICTIVE

PUTERNIC

SLAB

SLAB

ClauzeFactori carepot influentacapacitateade rambursare

Restrictive Cash flow Income statement

Balance sheet

• Volatilitate cash flow

• blocarea unei sume intr-un cont pe o anumita perioada de timp• rambursarea anticipataa ratelor din excesul de cash, in ordinea inversaa scadentei lor

• DSCR (“debt service coverage ratio”) setata la un anumit nivel; daca nu - “inflow” suplimentar de capital in companie, etc;

N/A N/A

• Plata de dividende • plata de dividende numai cu acordul prealabil al bancii

• plata de dividende numai daca DSCR-ul permite

• numai x% din profitul net al companiei poate fi distribuit sub forma de dividende

• rata capitalurilor proprii sa se mentina la nivelul stabilitde banca

28

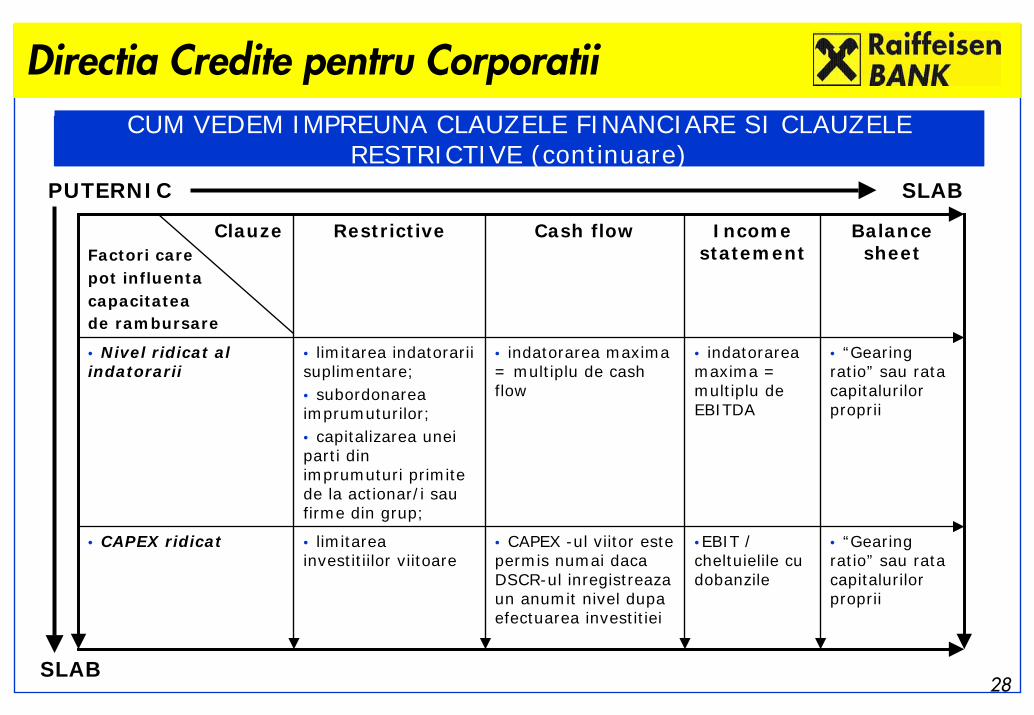

Directia Credite pentru Corporatii

STUDIU DE CAZ I - BILANT vs. PROIECTCUM VEDEM IMPREUNA CLAUZELE FINANCIARE SI CLAUZELE

RESTRICTIVE (continuare)PUTERNIC

SLAB

SLAB

ClauzeFactori carepot influentacapacitateade rambursare

Restrictive Cash flow Income statement

Balance sheet

• Nivel ridicat al indatorarii

• limitarea indatorarii suplimentare;• subordonarea imprumuturilor;• capitalizarea uneiparti din imprumuturi primitede la actionar/i saufirme din grup;

• indatorarea maxima = multiplu de cash flow

• indatorarea maxima = multiplu de EBITDA

• “Gearing ratio” sau rata capitalurilor proprii

• CAPEX ridicat • limitarea investitiilor viitoare

• CAPEX -ul viitor este permis numai daca DSCR-ul inregistreaza un anumit nivel dupa efectuarea investitiei

•EBIT / cheltuielile cu dobanzile

• “Gearing ratio” sau rata capitalurilor proprii

29

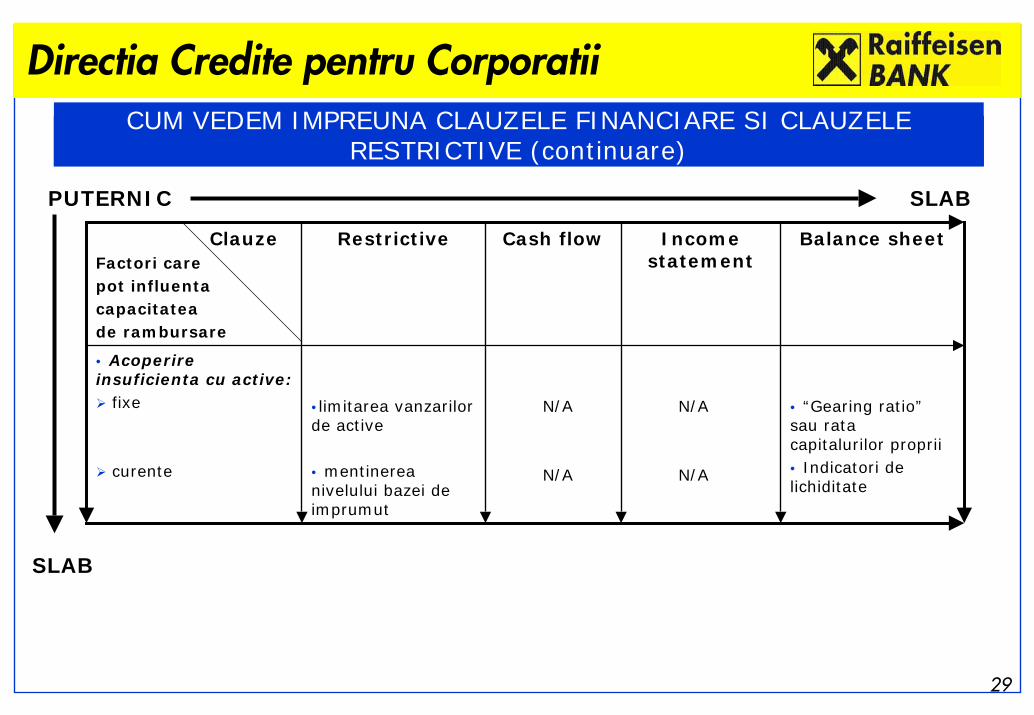

STUDIU DE CAZ I - BILANT vs. PROIECTSTUDIU DE CAZ I - BILANT vs. PROIECTCUM VEDEM IMPREUNA CLAUZELE FINANCIARE SI CLAUZELE

RESTRICTIVE (continuare)

PUTERNIC

SLAB

SLAB

ClauzeFactori carepot influentacapacitateade rambursare

Restrictive Cash flow Income statement

Balance sheet

• Acoperireinsuficienta cu active:

fixe

curente

•limitarea vanzarilor de active

• mentinerea nivelului bazei de imprumut

N/A

N/A

N/A

N/A

• “Gearing ratio” sau rata capitalurilor proprii• Indicatori de lichiditate

Directia Credite pentru Corporatii

30

PROFILUL CLIENTULUI

MEDIUL DE AFACERI

ANALIZA CALITATIVA in cadrul aplicatiilor de credit

Directia Credite pentru Corporatii

31

Directia Credite pentru Corporatii

Grup si strategie…pozitia imprumutatului in cadrul grupului: companie holding sau operationala?strategia grupului: identificarea strategiei si cuantificarea gradului de realizare a acesteia

! principalele strategii pentru cresterea competitivitatii:• strategia costurilor reduse permite companiei sa se “apere”

impotriva:=> concurentei=> puterii de cumparare, prin scaderea fortata a preturilor=> produselor “substitut” cu costuri mici sau a celor noi intrate pe piata

• diferentierea produselor / serviciilor:=> ar trebui sa duca la castiguri peste medie in cadrul industriei / sectorului de activitate=> permite companiei sa se apere impotriva concurentei prin loialitatea clientului fata de marca promovata de companie

• ”focus”: dezvoltarea activitatii pe o anumita linie

PROFILUL CLIENTULUI

32

Directia Credite pentru Corporatii

Descrierea activitatii clientuluicaracterizarea afacerii (obiectul de activitate, forta de munca, tehnologie, investitii in active fixe)dezvoltarea activitatii a avut loc in principal ca urmare a cresterii organice sau a achizitiilor?principalele produse si caracteristicile acestora, cota de piata a companiei:

• gama diversificata/limitata?• produse superioare din punct de vedere tehnic

fata de cele ale competitiei?• preturi competitive?• produsele companiei sunt considerate produse

de lux sau produse pentru nevoi curente?• produsele sunt vulnerabile la costurile

suplimentare si fluctuatiile de pret?

PROFILUL CLIENTULUI (continuare)

33

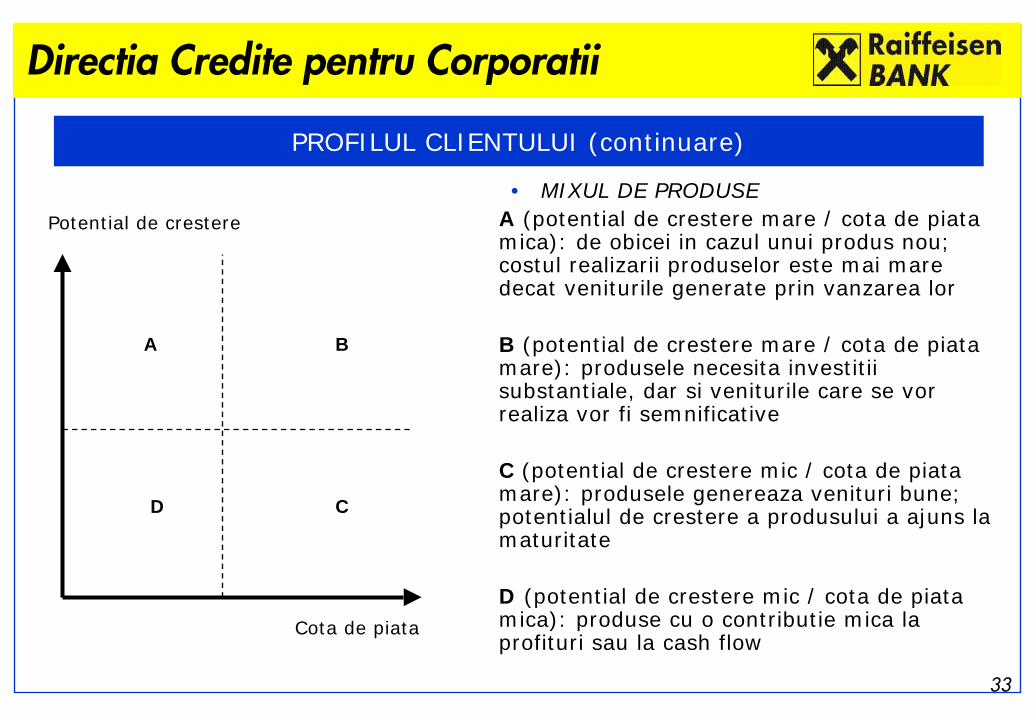

Directia Credite pentru Corporatii

Potential de crestere

A B

D C

Cota de piata

• MIXUL DE PRODUSEA (potential de crestere mare / cota de piata mica): de obicei in cazul unui produs nou; costul realizarii produselor este mai mare decat veniturile generate prin vanzarea lor

B (potential de crestere mare / cota de piata mare): produsele necesita investitii substantiale, dar si veniturile care se vor realiza vor fi semnificative

C (potential de crestere mic / cota de piata mare): produsele genereaza venituri bune; potentialul de crestere a produsului a ajuns la maturitate

D (potential de crestere mic / cota de piata mica): produse cu o contributie mica la profituri sau la cash flow

PROFILUL CLIENTULUI (continuare)

34

Directia Credite pentru Corporatii

Planuri de viitor ale companiei…calitative• perspectivele industriei, cresterea competitiei,

cresterea cotei de piata• modificari in linia de produse• modificari in strategia de: marketing,

management, productie, finantare (alegerea bancilor – ce criterii are managementul in vedere)

• schimbari asteptate in structura managementului• probleme potentiale cu furnizorii si clientii• cum se va modifica structura in cadrul grupului?

cantitative• dezvoltarea activitatii• previziunile companiei pentru anul urmator - sunt

ele realiste?

PROFILUL CLIENTULUI (continuare)

35

Directia Credite pentru Corporatii

Caracteristicile sectorului de activitate/industriei in care compania isi desfasoara activitatea

importanta industriei in economia regionala/nationalarata de crestere a industriei: incet (creste competitia) / rapid (exista posibilitati de dezvoltare)reglementari legislativecum opereaza industria respectiva: contracte pe termen lung, industrie sezoniera, etc.riscurile industriei: performanta, transport, distributie, investitii masive de capital / forta de munca

MEDIUL DE AFACERI

36

Directia Credite pentru Corporatii

Structura pieteitendintele cererii si ofertei pentru produsele companieimarimea pietei: numarul si pozitia principalilor jucatori pe piata, concurenta directacompania si-a dezvoltat o nisa proprie in piata?produsele “substitut”:• reprezinta o amenintare serioasa?• limiteaza cresterile de pret?

bariere intampinate la intrarea pe piata:• economii de scala• diferentierea produselor• canalele de distributie• accesul la materii prime• locatii favorabile• cerintele de capital

MEDIUL DE AFACERI (continuare)

37

Directia Credite pentru Corporatii

Management precarEfecte:

sistem financiar-contabil deficitarlipsa controlului asupra bugetelor, estimarilor de cash flow, sistem de costuri slabconcurenta, politicile companiei, economia, societatea si tehnologia:

• lipsa unei directii referitor la cum ar trebui sa raspunda compania

schimbari in economie: devalorizare, modificarea dobanzilor, a cursurilor valutare, impactul inflatiei

• folosirea “hedging”-ului pentru acoperirea riscurilor viitoare?

raspuns slab la schimbarelipsa informatiilor manageriale

FACTORI CARE POT CONDUCE LA DETERIORAREA ACTIVITATII IMPRUMUTATULUI

38

Directia Credite pentru Corporatii

Indicatii“overtrading”

compania incearca sa se extinda dincolo de resursele de care dispune (de obicei pe seama profitabilitatii: e.g. cresterea vanzarilor prin diminuarea marjelor de profit)de regula duce la un cash flow operational negativ

demararea unui proiect de mare anvergura care inregistreaza rezultate sub asteptari (fuzionare, program de diversificare, program de expansiune sau lansarea unui nou produs)

de obicei finantat prin contractarea unor imprumuturicosturile sunt subevaluate / veniturile sunt supraevaluate

existenta unei contabilitati creative prin care veniturile sunt supraestimate, iar cheltuielile sunt subestimate

FACTORI CARE POT CONDUCE LA DETERIORAREA ACTIVITATII IMPRUMUTATULUI (continuare)

39

Directia Credite pentru Corporatii

Indicatii (continuare)gradul de indatorare a companiei creste astfel incat chiar si riscurile ce apar in desfasurarea activitatii curente normale devin amenintari constante

se justifica doar daca cash flow-urile viitoare sunt estimate ca fiind stabile

“one man rule”: nu au loc discutii, angajatii nu se sfatuiesc intre ei, angajatii sunt de acord in loc sa dezaprobe nu exista neintelegeri sau descentralizarea puteriiconducere “nebalansata”: prea multi ingineri sau prea multi specialisti in marketing, etc.compania este controlata direct de alte companiicare inregistreaza un declin al activitatii

FACTORI CARE POT CONDUCE LA DETERIORAREA ACTIVITATII IMPRUMUTATULUI (continuare)

40

Directia Credite pentru Corporatii

PREZENTARE

Conceptul existent• abordarea pe tranzactii separate

Conceptul propus• abordarea pe limita globala vs. abordarea pe tranzactii

separate• limite revolving vs. limite non-revolving• abordarea riscului global pe client vs. riscul pe tranzactie

Implicatiile noului concept in procesul de creditare• noul model de prezentare a aplicatiilor• definirea unei strategii de finantare pe fiecare client, pe un

termen mediu vs. termen scurt, care sa cuprinda nevoile globale de finantare ale acestuia

“NEW LIMIT TREE”

41

Directia Credite pentru Corporatii

CONCEPTUL EXISTENT - LIMITARI

Flexibilitate limitata cu privire la satisfacerea intr-un timp mai scurt a nevoilor de finantare ale clientilor (aplicarea pentru noi limite de fiecaredata cand acestea sunt cerute)

Abordarea si mitigarea separata a riscurilor pentru fiecare tranzactie in parte fara identificarea unei limite globale de risc acceptate pe clientul respectiv sau pe grup

“NEW LIMIT TREE” (continuare)

42

Directia Credite pentru Corporatii

CONCEPTUL PROPUS - AVANTAJE

Gruparea unor produse cu grad similar de risc (sau aproximativ similar)

in categorii de produse, oferindu-se flexibilitate in utilizare si o mai buna

analiza a riscurilor implicate de fiecare categorie;

Abordarea “business types” - “(risk) limit types” (limitele fiind construite

pe categorii de produse);

Constructia Politicii de Creditare pe categorii de risc vs abordarea riscului

pe tranzactii, cu efect direct asupra unei gestionari mai eficiente a

portofoliului de credite;

Trecerea de la analiza pe un orizont de timp scurt la analiza pe un orizont

de timp mediu in cadrul procesului de evaluare a situatiei financiare a

imprumutatului; deci o mai buna viziune asupra evolutiei portofoliului de

credite;

Acordarea unei importante sporite analizei ratingului de client si

ratingului de grup, daca este cazul.

“NEW LIMIT TREE” (continuare)