SONAE INDÚSTRIA, SGPS, S.A. Sede social: Lugar do Espido, Via Norte, Maia, Portugal

Matriculada na Conservatória do Registo Comercial da Maia Número Único de Matrícula e de Pessoa Coletiva 506 035 034

Capital Social: 700 000 000 euros Sociedade Aberta

RELATÓRIO DE ATIVIDADE E

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

JANEIRO – SETEMBRO 2014

SEGUNDO A NORMA INTERNACIONAL DE CONTABILIDADE 34 – RELATO FINANCEIRO INTERCALAR

ÍNDICE

RELATÓRIO DE ATIVIDADE

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

RELATÓRIO DE REVISÃO LIMITADA

RELATÓRIO DE ATIVIDADE

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

MENSAGEM DO PRESIDENTE DA COMISSÃO EXECUTIVA O desempenho no terceiro trimestre da Sonae Indústria foi naturalmente afetado pelo período de férias e pelas paragens operacionais de manutenção na maior parte das nossas unidades do hemisfério norte, que determinaram uma redução de cerca de 8% no volume de negócios consolidado do grupo, quando comparado com o trimestre anterior. No entanto, e não obstante esta redução do volume de negócios, conseguimos aumentar os nossos níveis de rentabilidade operacional, com melhorias verificadas quer ao nível dos custos variáveis quer de custos fixos. O EBITDA recorrente do trimestre atingiu 24 milhões de Euros, sendo a respetiva margem sobre o volume de negócios de 9,1%, um aumento de 2,5 p.p. quando comparada com o trimestre homólogo de 2013. Esta evolução positiva resultou fundamentalmente de uma melhoria nos níveis de rentabilidade nas operações na Europa, nomeadamente na Alemanha. Nos primeiros nove meses de 2014, o EBITDA recorrente consolidado foi de 66 milhões de Euros, refletindo uma melhoria de 3 milhões de Euros quando comparado com o ano anterior e correspondendo a uma margem de 7,7%, 0.9 p.p. acima do valor do mesmo período em 2013.

Em termos de iniciativas estratégicas, de destacar que, durante o terceiro trimestre, descontinuamos as operações de produção de pavimentos laminados em Pontecaldelas (Espanha) e continuamos a otimizar a nossa estrutura de custos através da implementação de diversas iniciativas, nomeadamente a adaptação das estruturas de suporte do grupo a uma base industrial mais reduzida.

Já no final do mês de Outubro, anunciamos dois importantes passos no sentido do reforço da estrutura de capital da empresa. Neste âmbito, assinamos os contratos finais de refinanciamento com os dois principais bancos credores (que no conjunto representam uma grande parte da dívida consolidada), o que permitirá o refinanciamento de um montante de entre 300 a 325 milhões de Euros de dívida, com um período de carência mínimo de reembolsos de capital de 3 anos e um menor custo. Concluímos também um acordo com vista à extensão, até setembro de 2016, do contrato de securitização de créditos comerciais. Adicionalmente, já no final de outubro, o Conselho de Administração aprovou os termos do anunciado aumento de capital no montante de até 150 milhões de Euros. O prospeto relativo a esta operação foi registado junto da CMVM a 4 de novembro. De salientar ainda que o acionista maioritário, Efanor Investimentos, assumiu já o compromisso de subscrever, diretamente ou através de sociedades por si dominadas, os respetivos direitos de preferência na subscrição deste aumento de capital, uma condição necessária para a execução dos contratos de refinanciamento acima mencionados.

O refinanciamento da dívida e o aumento de capital, em conjunto com a melhoria de desempenho operacional observada nos últimos dois trimestres deste ano, representam avanços fundamentais que permitirão fortalecer a estrutura de capital do grupo e procurar melhores e mais sustentáveis níveis de rentabilidade. Estas medidas serão ainda potenciadas pela concretização das poucas etapas que nos faltam no sentido de adaptar a nossa estrutura industrial e concentrar as atividades de produção nas unidades mais rentáveis.

Com o contínuo apoio dos nossos stakeholders, encontramo‐nos agora numa posição mais favorável para concluir com sucesso a implementação do plano estratégico definido, melhor posicionando a empresa em termos de competitividade e de rentabilidade futura.

Rui Correia, CEO Sonae Indústria

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

2

1. VOLUME DE NEGÓCIOS & EBITDA RECORRENTE

1.1. SONAE INDÚSTRIA CONSOLIDADO

(a) Reexpressos, consolidando os investimentos em associadas e empreendimentos conjuntos utilizando o método de equivalência patrimonial.

O volume de negócios consolidado registado no 3T14 foi 267 milhões de Euros, inferior em 8% ao valor do mesmo período do ano anterior, devido, em grande parte, à redução da presença industrial decorrente da venda das duas unidades industriais em França e do encerramento das atividades de produção de painéis de aglomerados em Horn (Alemanha). A redução do volume de negócios consolidado resulta essencialmente da descida nos volumes de vendas (‐10,6% que no 3T13) já que os preços médios de venda se mantiveram relativamente estáveis (‐ 0,8% face ao 3T13). Face ao trimestre anterior, o volume de negócios consolidado diminuiu cerca de 8%, devido ao efeito sazonal das paragens operacionais para manutenção na maioria das nossas unidades industriais.

No terceiro trimestre do ano, os custos variáveis unitários continuaram a baixar, com as reduções em termos de custos da madeira, químicos e energia térmica a mais do que compensar a subida dos custos de eletricidade e de manutenção (estes últimos também afetados pelas paragens para manutenção). Estas evoluções determinaram uma redução de 1,7% nos custos variáveis unitários consolidados face ao trimestre anterior. Em comparação com o mesmo período do ano anterior, os custos variáveis unitários baixaram 2,7% devido, na sua maioria, à descida dos custos dos químicos.

A estrutura de custos fixos continuou a beneficiar da implementação de iniciativas para adaptação das estruturas centrais a uma menor presença industrial. Graças a estas iniciativas, o total de custos fixos nos primeiros nove meses do ano diminui cerca de 5% em comparação com o mesmo período do ano anterior, numa base comparável (ou seja, excluindo o contributo das duas unidades industriais alienadas em França nos segundo e terceiro trimestres de ambos os períodos).

No final de setembro de 2014, o número total de colaboradores era de 3.793, uma redução de 377 colaboradores face ao final de 2013 (o que se explica, em grande medida, pela alienação das duas unidades industriais em França) e de 70 colaboradores relativamente ao final de junho 2014. A variação face a junho é essencialmente explicada pelo efeito do encerramento das operações em Pontecaldelas, Espanha, e pela reorganização das estruturas centrais em França.

Volume de negócios e Margem EBITDA recorrente Milhões de euros

915856

6,8%7,7%

0,0

2,0

4,0

6,0

8,0

10

12

14

0

200

400

600

800

1.000

9M13 (a) 9M14

289 286 300 290267

6,6% 6,0%5,2%

9,0% 9,1%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

0

50

100

150

200

250

300

350

3T13 (a) 4T13 (a) 1T14 2T14 3T14

Volume de

Negócios

Margem EBITDARecorrente

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

3

O índice médio de utilização de capacidade do grupo baixou aproximadamente 9 p.p. no 3T14 face ao trimestre anterior, para cerca de 72%, em consequência das paragens operacionais para manutenção efetuadas durante o verão. A utilização média de capacidade subiu comparativamente ao 3T13, sendo de salientar que, exceto no que diz respeito às operações em França, todas as operações aumentaram o nível de utilização de capacidade no 3T14, em comparação com o mesmo período do ano anterior.

No 3T14, o EBITDA recorrente foi de 24 milhões de Euros, correspondente a uma margem de 9,1%, uma subida de 2,5 p.p. em comparação com o 3T13 e de 0,1 p.p. face ao trimestre anterior. O valor dos itens não recorrentes situou‐se, neste trimestre, próximo dos 4 milhões de Euros, sendo que os custos associados às medidas de reestruturação (4,1 milhões de Euros) e os custos relativos a operações descontinuadas (5,1 milhões de Euros) foram mais do que compensados pela indemnização recebida das seguradoras (13,2 milhões de Euros), relativa ao sinistro na unidade industrial descontinuada em Knowsley (Inglaterra). Em função destas evoluções, o EBITDA total registado no trimestre foi de 28 milhões de Euros.

A melhoria significativa observada no desempenho no segundo e terceiro trimestres mais do que compensou a evolução menos favorável observada no primeiro trimestre de 2014, tendo, desta forma, o EBITDA recorrente dos 9M14 registado um aumento de 3 milhões de Euros face ao valor registado nos 9M13. Deve ainda ser salientado que a margem EBITDA recorrente dos primeiros nove meses de 2014 atingiu 7,7%, o que compara com os 6,8% registados nos 9M13.

1.2. EUROPA DO SUL

* Volume de negócios por região inclui vendas entre empresas do grupo (entre as diferentes regiões)

O desempenho na Europa do Sul, no terceiro trimestre, foi afetado pelo efeito negativo do abrandamento da atividade durante o período de verão e, em termos acumulados desde o início do ano, continuou a sentir o impacto negativo da contração da atividade no sector da construção, nomeadamente em Portugal, onde o número de novas licenças de construção continuou a descer (‐11,2%1), face ao mesmo período do ano anterior. Alguns sinais positivos começaram a notar‐se em Espanha, com uma pequena subida de

1 Fonte: Instituto Nacional de Estatística, outubro 2014 (“Nova habitação residencial”, evolução acumulada a agosto 2014 para o período de oito meses)

Volume de negócios e Margem EBITDA recorrente Milhões de euros

367332

3,4%2,5%

0

2

4

6

8

0

50

100

150

200

250

300

350

400

9M13 9M14

112118

125

111

96

1,1%1,9%

0,1%

4,6%3,4%

‐1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

13,0%

15,0%

0

20

40

60

80

100

120

140

3T13 4T13 1T14 2T14 3T14

Volume de Negócios

*

Margem EBITDA

Recorrente

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

4

1,5%2 no indicador de novas habitações nesse país. Em França, e em tudo idêntico ao que se registou em Portugal, a atividade do sector da construção tem vindo a registar descidas significativas dos seus níveis de atividade, tal como se pode verificar através do indicador “novas habitações”, que regista uma descida significativa de 13,1%3, em comparação com o ano anterior.

Os destaques da atividade nesta região nos 9M14, em comparação com os 9M13, são os seguintes:

O volume de negócios baixou para 332 milhões de Euros, sendo que a evolução em cada região foi condicionada por diferentes efeitos. Tanto em França como na Península Ibérica, o contributo negativo da descida dos preços médios de venda foi parcialmente compensada pelo aumento dos volumes vendidos, na Península Ibérica (+4,4% face ao mesmo período do ano anterior). No que diz respeito a França, os volumes de vendas foram, naturalmente, afetados negativamente pela alienação das unidades de Auxerre e Le Creusot, que provocou uma descida de 30,8% comparativamente ao ano anterior. Ainda que a atividade no trimestre tenha sido naturalmente influenciada pelas paragens para manutenção, devemos salientar que os preços continuaram a recuperar ligeiramente, registando pequenas subidas no 3T14, em comparação com o trimestre anterior;

Os custos médios variáveis unitários (por m3) continuaram a sofrer o efeito negativo da pressão nos preços da madeira, tanto na Península Ibérica como em França, em comparação com os 9M13, o que gerou a subida dos custos unitários totais em ambas as regiões. Em França, os custos variáveis unitários registaram uma subida no 3T14, quando comparados com o trimestre anterior, devido a uma certa pressão que se fez sentir nos custos de energia e manutenção. Por outro lado, a Península Ibérica registou uma pequena descida nos custos variáveis médios do trimestre, com o contributo positivo da descida verificada nos custos dos químicos.

A margem EBITDA recorrente dos primeiros nove meses do ano neste segmento situou‐se ainda 0,9 p.p. abaixo do nível registado no ano anterior (para 2,5% nos 9M14), devido à evolução negativa registada no primeiro trimestre do ano. No entanto, importa salientar que a margem EBITDA recorrente aumentou para 3,4%, no 3T14, 2,3 p.p. acima do valor registado no mesmo período do ano anterior.

2 Fonte: Ministierio de Fomento, outubro2014 (evolução acumulada a julho 2014 para o período de sete meses) 3 Fonte: Service économie statistiques et prospective (Ministière de l’Écologie, de l’Energie, du Développement durable et de l’Aménagement du territoire), outubro 2014 (evolução acumulada a agosto 2014 para o período de oito meses)

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

5

1.3. EUROPA DO NORTE

(a) Reexpressos, consolidando os investimentos na empresa ‘Laminate Park’ utilizando o método de equivalência patrimonial. * Volume de negócios por região inclui vendas entre empresas do grupo (entre as diferentes regiões)

No terceiro trimestre, a Europa do Norte continuou a registar uma melhoria na atividade, devido à retoma contínua do sector da construção, tal como se pode ver pelos dados relativos às novas licenças de construção na Alemanha, que aumentaram 5%4 face ao ano anterior.

Comparando a atividade dos 9M14 com o mesmo período de 2013, os destaques da região da Europa do Norte são os seguintes:

O volume de negócios desta região baixou 9%, devido à redução de 9,7% nos volumes vendidos, que se explica, em grande parte, pela descida dos volumes dos produtos de aglomerado revestidos (resultante da interrupção na produção de aglomerados em Horn) e pela redução do nível de atividade de OSB em Nettgau;

Os preços médios de venda aumentaram 2,5% face ao mesmo período do ano anterior, registando melhorias significativas nos preços médios de venda de aglomerado e MDF. Numa base trimestral, os preços médios de venda também aumentaram ligeiramente (+1,5%) no 3T14, relativamente ao trimestre anterior, não obstante a pressão nos preços dos produtos de OSB;

Os custos médios variáveis unitários (por m3) aumentaram cerca de 1,8% relativamente ao ano anterior, tendo sofrido o efeito negativo do aumento dos custos da madeira e energia. Numa base trimestral, e em comparação com o trimestre anterior, os custos unitários médios baixaram 3,5% em todos os segmentos desta categoria, à exceção dos custos de manutenção;

A Europa do Norte continua a registar melhorias de desempenho da margem EBITDA recorrente, tendo alcançado 9,2% nos primeiros nove meses de 2014, mais 3,6 p.p. do que no mesmo período de 2013. Em termos de evolução trimestral, a margem EBITDA recorrente registou melhorias significativas nos dois últimos trimestres e atingiu 10,3% no 3T14.

4 Fonte: German Federal Statistics Office, outubro 2014 (evolução acumulada a agosto 2014 para o período de oito meses)

Volume de negócios e Margem EBITDA recorrente Milhões de euros

382349

5,6%

9,2%

0

50

100

150

200

250

300

350

400

450

9M13 (a) 9M14

123115

124117

108

6,5% 5,8% 7,0%

10,4% 10,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

0

20

40

60

80

100

120

140

3T13 (a) 4T13 (a) 1T14 2T14 3T14

Volume de

Negócios *

Margem EBITDA

Recorrente

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

6

1.4. RESTO DO MUNDO (CANADÁ E ÁFRICA DO SUL)

* Volume de negócios por região inclui vendas entre empresas do grupo (entre as diferentes regiões)

O setor da construção na América do Norte registou desempenhos mistos, com o número de novas licenças no mercado dos EUA a crescer 8%5 face ao ano anterior, enquanto o Canadá registou uma ligeira deterioração deste indicador no mesmo período (uma descida de 1,9%6 face ao mesmo período de 2013). No mercado da África do Sul, o nível de licenças para construção habitacional aumentou 13,1%7 face ao mesmo período do ano anterior.

Em termos de desempenho nos 9M14, em comparação com os 9M13, destacam‐se os seguintes indicadores para estas regiões:

O volume de negócios consolidado deste segmento diminuiu 3%, em termos gerais, em grande parte devido ao efeito negativo das taxas de câmbio em relação ao euro, já que o volume de vendas consolidado de ambas as regiões aumentou ligeiramente (+2%);

Os preços médios de venda registaram uma evolução positiva em ambas as regiões, quando comparados com o ano anterior, em particular no que diz respeito ao Canadá que contribuiu de forma positiva através do aumento dos volumes de produtos de aglomerado revestidos. Se compararmos o 3T14 com o trimestre anterior, os preços médios de venda também registaram uma evolução positiva em ambas as regiões, novamente com realce no Canadá (+4,6%);

Os custos médios variáveis unitários (por m3) aumentaram em ambas as regiões, em comparação com os 9M13, resultado do aumento dos custos de todas as categorias, no Canadá, e do aumento dos custos da madeira, químicos e energia, na África do Sul. Em comparação com o trimestre anterior, os custos variáveis unitários reduziram, no Canadá, afetados principalmente pela variação dos custos dos químicos, tendo também melhorado na África do Sul, neste caso devido aos custos da madeira e dos químicos;

A combinação de todos estes fatores levou a uma descida de 1,2 p.p. na margem EBITDA Recorrente, neste período, para 13,3%. Se analisada numa base trimestral, a margem EBITDA Recorrente registada foi de 14,7% no trimestre, ligeiramente abaixo do 3T13 (‐0,6 p.p.), mas mais 1,6 p.p. que no 2T14.

5 Fonte: RISI, outubro 2014 (evolução acumulada a agosto 2014 para o período de oito meses) 6 Fonte: Canada Mortgage and Housing Corporation, outubro 2014 (evolução acumulada a agosto 2014 para o período de oito meses) 7 Fonte: Statistics South Africa, outubro 2014 (evolução acumulada a julho 2014 para o período de sete meses)

Volume de negócios e Margem EBITDA recorrente Milhões de euros

199 193

14.5% 13.3%

0

50

100

150

200

250

9M13 9M14

6561

58

67 68

15.3%13.5%

11.8%13.1%

14.7%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0

10

20

30

40

50

60

70

80

3T13 4T13 1T14 2T14 3T14

Volume de

Negócios *

Margem EBITDA

Recorrente

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

7

2. DESEMPENHO FINANCEIRO CONSOLIDADO

2.1. DEMONSTRAÇÃO DE RESULTADOS

(a) Reexpressos, registando os investimentos em empreendimentos conjuntos através do método de equivalência patrimonial. * Volume de negócios por região inclui vendas entre empresas do grupo (entre as diferentes regiões)

O EBITDA consolidado registado nos 9M14 situou‐se 3 milhões de Euros acima do valor de 9M13, devido às melhorias alcançadas no segundo e terceiro trimestres deste ano. O EBITDA total atingiu 65 milhões de Euros (mais 15 milhões de Euros que o valor registado no mesmo período em 2013). O EBITDA total continuou a ser afetado pelo efeito negativo dos custos não recorrentes, relacionados com as unidades industriais descontinuadas, bem como com outros custos associados às medidas de reestruturação em curso. Estes custos foram, no entanto, compensados pelo recebimento de uma indemnização das seguradoras, registado no 3T14, relativamente ao sinistro na unidade fabril descontinuada de Knowsley (Inglaterra), no valor de 13,2 milhões de Euros. Este montante foi pago mediante certas condições de investimento, que foram agora cumpridas através dos investimentos efetuados nas unidades industriais de Nettgau e Oliveira do Hospital. Tal como já referido, esta quantia gerou um impacto positivo no valor do EBITDA no 3T14, compensando totalmente os custos não‐recorrentes relativos às unidades descontinuadas e às medidas de reestruturação, levando a um efeito líquido de 3,6 milhões de Euros no EBITDA não recorrente, neste trimestre.

O EBITDA recorrente registado neste trimestre foi de 24 milhões de Euros e de 66 milhões de Euros nos 9M14, mais 3 milhões de Euros que o valor registado no mesmo período em 2013. De realçar ainda que, nos 9M14, a desvalorização cambial tanto do CAD como do ZAR, face ao euro, causaram, em termos de EBITDA recorrente, um impacto negativo global de cerca de 2,9 milhões de Euros.

Os custos de amortizações e depreciações, neste trimestre, cifraram‐se em 17 milhões de Euros, ligeiramente abaixo do valor registado no 3T13, basicamente em consequência do impacto da alienação

DEMONSTRAÇÃO DE RESULTADOSMilhões de euros 9M13 (a) 9M14

9M14 /

9M13 (a) 3T13 (a) 2T14 3T143T14 /

3T13 (a)

Volume de Negócios consolidado 915 856 (6%) 289 290 267 (8%)

Europa do Sul* 367 332 (9%) 112 111 96 (14%)

Europa do Norte* 382 349 (9%) 123 117 108 (12%)

Resto do Mundo* 199 193 (3%) 65 67 68 5%

Outros Proveitos Operacionais 18 43 137% 5 17 19 271%

EBITDA 50 65 30% 16 27 28 78%

EBITDA Recorrente 63 66 5% 19 26 24 27%

Europa do Sul 12 8 (32%) 1 5 3 171%

Europa do Norte 21 32 49% 8 12 11 39%

Resto do Mundo 29 26 (11%) 10 9 10 1%

Margem EBITDA Recorrente % 6.8% 7.7% 0.9 pp 6.6% 9.0% 9.1% 2.5 pp

Amortizações e depreciações (54) (53) 2% (18) (17) (17) 1%

Provisões e Perdas por Imparidade 8 (13) ‐ 1 (6) (3) ‐

Resultados Operacionais 6 1 (87%) (0) 4 8 ‐

Encargos Financeiros Líquidos (43) (44) (2%) (13) (15) (15) (12%)

dos quais Juros Líquidos (27) (30) (12%) (9) (10) (11) (19%)

dos quais Diferenças de Câmbio Líquidas (0) 1 ‐ 1 1 1 13%

dos quais Descontos Financeiros Líquidos (11) (10) 10% (4) (3) (3) 11%

Resultados relativos a empresas associadas (3) (2) 23% (1) (1) (1) (11%)

Result. antes de Impostos de oper. continuadas (40) (45) (13%) (15) (11) (8) 45%

Impostos (6) (2) 57% (1) (0) (1) (3%)

dos quais Impostos Correntes (5) (4) 20% (2) (1) (2) 17%

dos quais Impostos Diferidos (0) 2 ‐ 0 1 0 75%

Resultado de operações continuadas (45) (47) (4%) (16) (11) (9) 41%

Interesses que não controlam (0) (0) 86% (0) (0) 0 ‐

Resultado Líquido atribuível aos Acionistas da empresa mãe (45) (47) (5%) (16) (11) (10) 38%

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

8

de ativos completada entre os dois períodos. De salientar que, nos 9M14, as depreciações para ativos fixos tangíveis relativas a “terrenos e edifícios” foram superiores em 4 milhões de Euros, como resultado da reavaliação do património imobiliário efetuada no final de 2013.

As provisões e perdas por imparidade registadas no trimestre atingiram o montante líquido de, aproximadamente, 3 milhões de Euros e incluem: (i) o reforço de provisões em, aproximadamente, 7 milhões de Euros para efeitos do processo de reestruturação em Horn (Alemanha); e (ii) a utilização de provisões existentes no valor de 4 milhões de Euros para pagamentos relacionados com os processos de reestruturação em curso nos escritórios centrais em França e na unidade de Pontecaldelas (Espanha).

Os encargos financeiros líquidos diminuíram 2% nos 9M14, em comparação com o ano anterior, graças ao efeito da redução do nível dos descontos financeiros líquidos e ao contributo positivo das diferenças de câmbio. No entanto, a parte relativa aos juros líquidos continuou a aumentar, consequência direta do acréscimo do custo médio do endividamento (cerca de 6,1%, nos 9M14, +0,6 p.p. que o valor registado nos 9M13).

O valor de impostos correntes registados no 3T14 foi de 1,6 milhões de Euros, em linha com o valor registado nos trimestres anteriores.

A combinação dos fatores atrás descritos determinou um resultado líquido consolidado negativo no trimestre de cerca de 9 milhões de Euros uma melhoria de 2 milhões de Euros face ao valor registado no trimestre anterior e de 7 milhões de Euros em comparação com o mesmo período do ano anterior.

2.2. CAPEX

O valor de ativos fixos tangíveis adicionais em 2014 inclui os montantes registados na rubrica “Adiantamentos a fornecedores de imobilizado”. Os valores históricos foram ajustados para efeitos de comparação.

O valor de ativos fixos tangíveis adicionais atingiu um valor de 21 milhões de Euros no 3T14, em comparação com 6 milhões de Euros no 3T13. Cerca de 21 milhões de Euros do valor total do ano (46 milhões de Euros) está relacionado com os investimentos estratégicos para o aumento da capacidade de produção de revestimento a melamina nas unidades de Oliveira do Hospital (Portugal) e Nettgau (Alemanha), e no alargamento das instalações de tratamento de madeira reciclada em Nettgau. Estes investimentos devem estar concluídos até ao final de 2014, tendo já arrancado a fase de testes de produção em ambas as linhas de produção de revestimento a melamina.

Do total de 46 milhões de Euros investidos durante os 9M14, cerca de 25 milhões de Euros estão relacionados com investimentos recorrentes em manutenção e melhorias nas áreas de saúde e segurança.

Ativo fixo adicional Milhões de euros 9M14 | Ativo fixo adicional por região Milhões de euros

19

24

4

Europa do Sul

Europa do Norte

Resto do Mundo

10 7 9

64

1713

6

216

5

35

22

46

0

10

20

30

40

50

60

2012 2013 2014

1T 2T 3T 4T

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

9

2.3. DEMONSTRAÇÃO CONSOLIDADA DE POSIÇÃO FINANCEIRA

**EBITDA Recorrente dos últimos doze meses (a) Reexpresso, registando os investimentos em empreendimentos conjuntos através do método de equivalência patrimonial.

No final dos 9M14 e quando comparado com os períodos anteriores, o valor consolidado dos ativos e passivos da empresa foi afetado pela venda das duas unidades francesas (Auxerre e Le Creusot) e pela alienação de parte do equipamento da unidade descontinuada de Solsona, com um impacto positivo de aproximadamente 5 milhões de Euros na rubrica ganhos na alienação de ativos fixos tangíveis.

De notar que, tendo em consideração que os investimentos em empreendimentos conjuntos são agora registados pelo método de equivalência patrimonial, o valor líquido dos respetivos ativos e passivos estão apresentados na rubrica “Outros ativos não correntes”.

Em comparação com Junho de 2014, o valor do Fundo de Maneio consolidado registou uma diminuição de 3 milhões de Euros, para 93 milhões de Euros, no final do terceiro trimestre de 2014 devido aos níveis reduzidos de atividade, habituais neste período devido às paragens sazonais de manutenção de uma grande parte das nossas fábricas. Em comparação com o período homólogo de Setembro de 2013, o valor do Fundo de maneio diminuiu em 9 milhões de Euros, em parte afetado pela alienação dos dois ativos franceses.

A Dívida Líquida aumentou em 13 milhões de Euros, em comparação com o valor registado no final dos 9M13, mas diminuiu 7 milhões de Euros quando comparado com o trimestre anterior, para 689 milhões de Euros no final dos 9M14, afetado positivamente pelo montante recebido relativamente ao acordo com o seguro do Reino Unido e por níveis superiores de rentabilidade operacional.

A combinação do aumento do EBITDA recorrente com a ligeira diminuição da dívida líquida levou a uma melhoria do rácio Dívida Líquida / EBITDA recorrente para 8,3x (vs. 8.9x em Junho de 2014).

No final de Setembro de 2014, o valor dos capitais próprios foi de 81 milhões de Euros, tendo sido afetados negativamente pelo resultado líquido negativo do período no valor de 9 milhões de Euros.

BALANÇOMilhões de euros 9M13 (a) 2013 2013 (a) 1S14 9M14

Ativos não correntes 868 940 939 922 913

Ativos fixos tangiveis 721 811 791 774 781

Goodwill 90 82 82 82 82

Ativos por impostos diferidos 22 34 33 34 33

Outros ativos não correntes 34 13 32 33 17

Ativos correntes 336 302 292 306 315

Existências 124 123 118 112 111

Clientes 152 121 118 146 135

Caixa e investimentos 28 27 27 16 25

Outros ativos correntes 32 30 29 32 44

Ativos não correntes detidos para venda 4 4 4 0 0

Total do Ativo 1,208 1,246 1,235 1,228 1,229

Capitais Próprios e Interesses que não controlam 77 127 127 89 81

Capitais Próprios 78 128 128 90 82

Interesses que não controlam (1) (1) (1) (1) (0)

Passivo 1,131 1,119 1,108 1,139 1,147

Dívida remunerada 703 705 702 695 698

Não corrente 251 275 275 192 221

Corrente 452 430 427 503 476

Fornecedores 175 156 153 162 154

Outros passivos 253 257 253 282 296

Total do Passivo, Capitais Próprios e Int. que não controlam 1,208 1,246 1,235 1,228 1,229

Dívida Líquida 676 678 675 696 689

Dívida Líquida / EBITDA Recorrente** 7.9 x 8.4 x 8.5 x 8.9 x 8.3 x

Fundo de Maneio 102 88 82 96 93

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

10

3. EVENTOS SUBSEQUENTES A 28 de outubro, a Sonae Indústria anunciou que foram assinados os acordos de refinanciamento com os seus dois principais bancos credores (que no conjunto representam a maior parte do endividamento consolidado). Com estes acordos, a Sonae Indústria conseguirá refinanciar um montante de entre 300 a 325 milhões de Euros de dívida (variável em função do encaixe do aumento de capital em curso) em condições significativamente mais favoráveis, não só em termos de perfil de maturidade (prorrogando a respetiva maturidade final para prazos entre 6 e 8 anos, incluindo um período de carência mínimo de reembolsos de capital de 3 anos), mas também em termos de custo de dívida. Adicionalmente, a Sonae Indústria anunciou, na mesma data, que chegou a acordo com vista à extensão, até 30 de setembro de 2016, do contrato de securitização de créditos comerciais, cujo montante máximo é de 85 milhões de Euros. A execução destes acordos está sujeita à concretização de um aumento de capital com um encaixe mínimo de 75 milhões de Euros.

A 30 de outubro, a Sonae Indústria anunciou que o Conselho de Administração aprovou, com parecer favorável do Conselho Fiscal, os termos do aumento do capital social da sociedade de 150 milhões de Euros, dos atuais 700 milhões de Euros para 850 milhões de Euros, limitado às subscrições recolhidas, por entradas em dinheiro, através da oferta de até 15.000.000.000 novas ações ordinárias sem valor nominal, a serem oferecidas aos atuais acionistas, no exercício do respetivo direito de preferência, investidores que adquiram direitos de subscrição e público em geral. As ações não subscritas no âmbito da oferta pública de subscrição serão oferecidas posteriormente a investidores institucionais através de um contrato de colocação privada. O preço de subscrição foi fixado em 0,01€ por ação, de acordo com um rácio de 107,1428571428571 de novas ações por cada ação detida.

A 4 de novembro, a Comissão de Mercado de Valores Mobiliários aprovou o prospeto relativo à oferta pública de subscrição de até 15.000.000.000 novas ações, nos termos da legislação aplicável. O acionista maioritário da Sonae Indústria, a Efanor Investimentos, SGPS, S.A. assumiu o compromisso de exercer, diretamente e através de sociedades por si denominadas, os respetivos direitos de preferência (correspondentes a cerca de 51% do capital social da Sonae Indústria) na subscrição do referido aumento de capital.

4. PERSPECTIVAS FUTURAS No último trimestre de 2014, à semelhança do observado nos últimos dois trimestres, esperamos registar um melhor nível de desempenho financeiro. No entanto, continuamos a esperar alguns desafios no que diz respeito aos preços de compra e disponibilidade de madeira. As melhorias graduais esperadas para o ambiente de mercado na Europa, em conjunto com os efeitos positivos resultantes das iniciativas estratégicas que foram ou estão em processo de serem implementadas, deverão permitir‐nos continuar a obter níveis de rentabilidade operacional mais elevados, face ao ano anterior.

Temos como objetivo completar a implementação do plano estratégico definido, incluindo esforços finais no sentindo de adaptar a base industrial e de concentrar as atividades de produção nas unidades mais rentáveis e mais eficientes, em conjunto com as iniciativas em curso destinadas a melhorar o mix de produtos e a otimizar a nossa estrutura de custos.

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

11

No que diz respeito ao processo de recapitalização, esperamos concluir com sucesso o aumento de capital em curso, que, em conjunto com os acordos de refinanciamentos já assinados, nos permitirá obter um significativo reforço da estrutura de capital do negócio.

Maia, 12 de novembro de 2014

O Conselho de Administração

Belmiro Mendes de Azevedo

Rui Correia

Paulo Azevedo

Christopher Lawrie

Albrecht Ehlers

Jan Bergmann

Javier Vega

SONAE INDÚSTRIA

RELATÓRIO DE ATIVIDADE

12

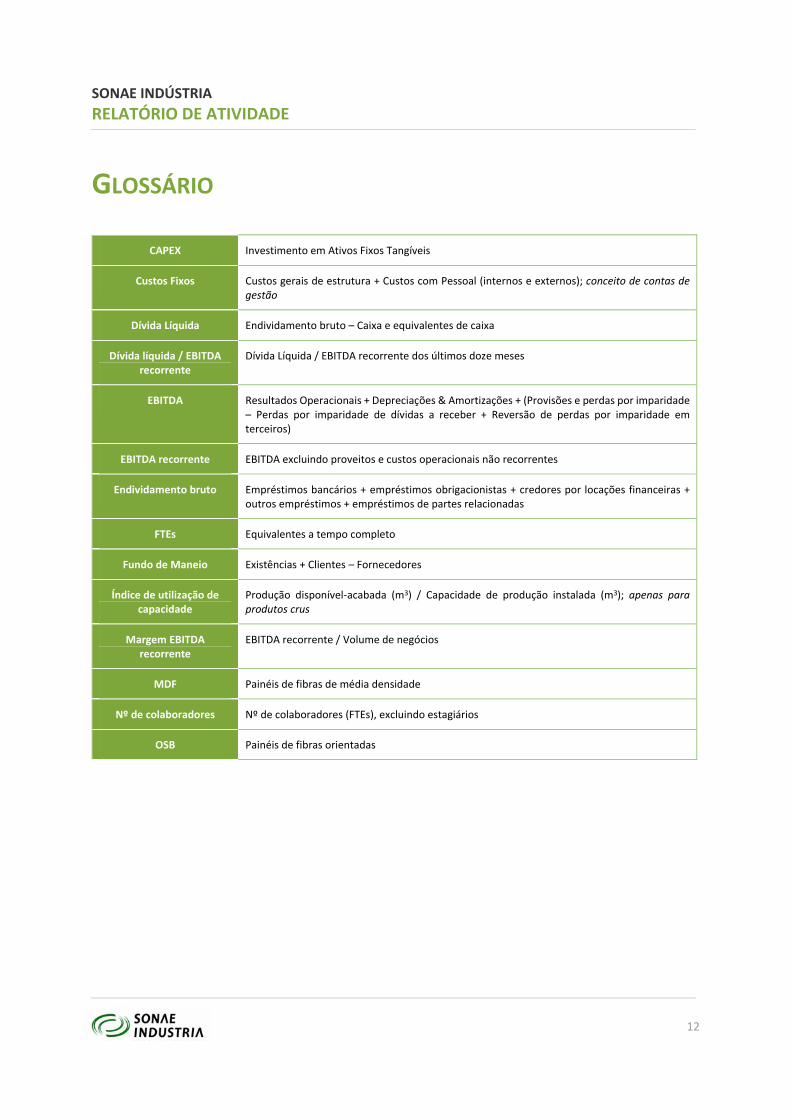

GLOSSÁRIO

CAPEX Investimento em Ativos Fixos Tangíveis

Custos Fixos Custos gerais de estrutura + Custos com Pessoal (internos e externos); conceito de contas de gestão

Dívida Líquida Endividamento bruto – Caixa e equivalentes de caixa

Dívida líquida / EBITDA recorrente

Dívida Líquida / EBITDA recorrente dos últimos doze meses

EBITDA Resultados Operacionais + Depreciações & Amortizações + (Provisões e perdas por imparidade – Perdas por imparidade de dívidas a receber + Reversão de perdas por imparidade em terceiros)

EBITDA recorrente EBITDA excluindo proveitos e custos operacionais não recorrentes

Endividamento bruto Empréstimos bancários + empréstimos obrigacionistas + credores por locações financeiras + outros empréstimos + empréstimos de partes relacionadas

FTEs Equivalentes a tempo completo

Fundo de Maneio Existências + Clientes – Fornecedores

Índice de utilização de capacidade

Produção disponível‐acabada (m3) / Capacidade de produção instalada (m3); apenas para produtos crus

Margem EBITDA recorrente

EBITDA recorrente / Volume de negócios

MDF Painéis de fibras de média densidade

Nº de colaboradores Nº de colaboradores (FTEs), excluindo estagiários

OSB Painéis de fibras orientadas

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

ATIVO Notas 30.09.2014 31.12.2013 01.01.2013

Reexpresso Reexpresso

ATIVOS NÃO CORRENTES:Ativos fixos tangíveis 8 781 144 037 791 474 128 780 835 070Goodwill 25 81 984 938 81 840 163 92 496 051Ativos intangíveis 8 717 191 7 398 158 7 062 528Propriedades de investimento 1 235 763 1 268 956 1 313 215Investimentos em associadas 6, 7 1 344 591 1 566 686 2 262 846Investimentos em empreendimentos conjuntos 5, 7 3 584 225 5 638 909 9 008 848Investimentos disponíveis para venda 1 121 815 1 108 824 1 091 540Ativos por impostos diferidos 33 294 136 33 241 208 24 096 895Outros ativos não correntes 9 967 426 15 248 819 15 564 646

Total de ativos não correntes 913 394 122 938 785 851 933 731 639

ATIVOS CORRENTES:Inventários 111 275 245 118 045 777 124 338 267Clientes 135 137 216 117 503 156 136 607 907Outras dívidas de terceiros 10 21 235 203 5 561 605 13 807 903Estado e outros entes públicos 11 933 422 10 013 586 7 716 843Outros ativos correntes 11 10 866 762 13 894 674 12 453 768Caixa e equivalentes de caixa 12 24 924 766 26 988 389 22 795 232

Total de ativos correntes 315 372 614 292 007 187 317 719 920

Ativos não correntes detidos para venda 13 4 318 092 4 411 224

TOTAL DO ATIVO 1 228 766 736 1 235 111 130 1 255 862 783

CAPITAL PRÓPRIO, INTERESSES QUE NÃO CONTROLAM E PASSIVO

CAPITAL PRÓPRIO:Capital social 700 000 000 700 000 000 700 000 000Reserva legal 3 131 757 3 131 757 3 131 757Outras reservas e resultados acumulados - 698 165 391 - 647 867 883 - 569 867 023Outro rendimento integral acumulado 14 76 663 213 72 681 459 - 380 018

Total 81 629 579 127 945 333 132 884 716Interesses que não controlam - 145 498 - 795 247 - 939 705

TOTAL DO CAPITAL PRÓPRIO 81 484 081 127 150 086 131 945 011

PASSIVO:PASSIVOS NÃO CORRENTES:Empréstimos bancários - líquidos da parcela corrente 15 88 917 872 123 145 528 128 275 420Empréstimos obrigacionistas não convertíveis - líquidos da parcela corrente 15 104 130 353 118 908 927 248 344 033Credores por locações financeiras - líquidos da parcela corrente 15 25 284 795 30 153 351 36 192 908Outros empréstimos 15 2 748 238 2 553 262 78 868 673Benefícios pós-emprego 25 130 889 25 651 828 27 679 582Outros passivos não correntes 16 43 655 556 54 031 408 62 895 948Passivos por impostos diferidos 72 288 077 72 647 868 59 123 409Provisões 18 9 015 344 7 352 456 7 356 628

Total de passivos não correntes 371 171 124 434 444 628 648 736 601

PASSIVOS CORRENTES:Parcela corrente dos empréstimos bancários não correntes 15 15 896 057 22 165 408 92 193 562Empréstimos bancários correntes 15 364 694 087 198 547 978 37 381 104Parcela corrente dos empréstimos obrigacionistas não convertíveis não correntes 15 29 997 945 129 918 927 55 000 000Parcela corrente dos credores por locações financeiras não correntes 15 6 122 442 5 558 615 4 114 170Outros empréstimos 15 59 762 343 70 902 123 4 060 098Fornecedores 153 707 327 153 098 712 171 923 831Estado e outros entes públicos 16 127 014 12 186 237 14 028 311Outros passivos correntes 15, 17 120 623 735 79 813 873 84 461 102Provisões 18 9 180 581 1 324 543 12 018 993

Total de passivos correntes 776 111 531 673 516 416 475 181 171

TOTAL DO CAPITAL PRÓPRIO E DO PASSIVO 1 228 766 736 1 235 111 130 1 255 862 783

O Conselho de Administração

As notas anexas fazem parte destas demonstrações financeiras consolidadas

SONAE INDÚSTRIA, S.G.P.S., S.A.

DEMONSTRAÇÃO CONSOLIDADA DE POSIÇÃO FINANCEIRA EM 30 DE SETEMBRO DE 2014, 31 DE DEZEMBRO DE 2013 E 1 DE JANEIRO DE 2013

(Montantes expressos em euros)

Notas 30.09.2014 3º Trim. 2014 30.09.2013 3º. Trim. 2013Reexpresso Reexpresso

Não Auditado Não Auditado

Vendas 21, 24 851 511 033 265 046 912 911 850 175 287 594 710Prestação de serviços 21, 24 4 196 729 1 501 712 3 231 677 1 266 519Outros rendimentos e ganhos 20,21 43 077 547 18 639 653 18 144 438 5 027 749Custo das vendas 21 461 458 251 138 722 241 482 890 888 150 507 403Variação da produção 21 5 167 148 1 121 973 - 4 189 962 923 471Fornecimentos e serviços externos 21 222 371 364 67 780 476 245 355 858 76 937 784Gastos com o pessoal 21 134 277 709 46 134 805 147 366 439 46 115 839Amortizações e depreciações 52 861 554 17 495 050 53 795 016 17 748 005Provisões e perdas por imparidade (aumentos / reduções) 18, 21 12 974 581 3 339 631 - 8 058 091 - 1 013 126Outros gastos e perdas 21 8 862 805 2 958 247 9 804 202 3 038 528

Resultado operacional 24 811 897 7 635 854 6 261 940 - 368 926

Gastos financeiros 22 47 221 115 16 408 565 47 120 484 14 801 011Rendimentos financeiros 22 3 601 331 1 631 030 4 324 399 1 615 051Ganhos ou perdas relativos a empresas associadas 6 - 222 095 - 686 481 Ganhos ou perdas relativos a empreendimentos conjuntos 5 - 2 029 667 - 878 500 - 2 627 787 - 987 226Resultados relativos a investimentos

Resultado antes de impostos das operações que continuam - 45 059 649 - 8 020 181 - 39 848 413 - 14 542 112

Imposto sobre o rendimento 23 2 373 603 1 432 489 5 546 019 1 386 344

Resultado depois de impostos das operações que continuam - 47 433 252 - 9 452 670 - 45 394 432 - 15 928 456

Resultados depois de impostos das operações descontinuadas

Resultado líquido consolidado do período - 47 433 252 - 9 452 670 - 45 394 432 - 15 928 456

Atribuível a:Acionistas da Empresa-Mãe

Operações que continuam - 47 372 348 - 9 712 413 - 44 953 224 - 15 773 417Operações descontinuadas

Acionistas da Empresa-Mãe - 47 372 348 - 9 712 413 - 44 953 224 - 15 773 417

Interesses que não controlam

Operações que continuam - 60 904 259 743 - 441 208 - 155 039

Operações descontinuadas

Interesses que não controlam - 60 904 259 743 - 441 208 - 155 039

Resultados por ação Das operações que continuam:

Básico - 0.3384 - 0.0694 - 0.3211 - 0.1127Diluído - 0.3384 - 0.0694 - 0.3211 - 0.1127

Das operações descontinuadas:BásicoDiluído

O Conselho de Administração

As notas anexas fazem parte destas demonstrações financeiras consolidadas.

SONAE INDÚSTRIA, S.G.P.S., S.A.

DEMONSTRAÇÃO CONSOLIDADA DE RESULTADOS POR NATUREZAS

PARA OS PERÍODOS FINDOS EM 30 DE SETEMBRO DE 2014 E DE 2013

(Montantes expressos em euros)

Notas 30.09.2013 3º. Trim. 2013

Não auditado Não auditado

Resultado líquido consolidado do exercício (a) - 47 433 252 - 9 452 670 - 45 394 432 - 15 928 456

Outro rendimento integral consolidado

Rubricas que ulteriormente poderão ser reclassificadas para resultado

Variação da reserva de conversão monetária 3 014 082 2 437 523 - 12 684 526 - 2 804 640Variação no justo valor de ativos disponíveis para venda - 7 723 5 690 - 11 622 3 636

Outro rendimento integral consolidado do exercício, líquido de imposto (b) 3 006 359 2 443 213 - 12 696 148 - 2 801 004

Rendimento integral total consolidado do período (a) + (b) - 44 426 893 - 7 009 457 - 58 090 580 - 18 729 460

Rendimento integral total consolidado atribuível a:Acionistas da Empresa-mãe - 44 390 168 - 7 282 288 - 57 495 683 - 18 540 295Interesses que não controlam - 36 725 272 831 - 594 897 - 189 165

- 44 426 893 - 7 009 457 - 58 090 580 - 18 729 460

As notas anexas fazem parte destas demonstrações financeiras consolidadas.

30.09.2014 3º. Trim. 2014

SONAE INDÚSTRIA, S.G.P.S., S.A.

DEMONSTRAÇÃO CONSOLIDADA DO RENDIMENTO INTEGRAL

PARA OS PERÍODOS FINDOS EM 30 DE SETEMBRO DE 2014 E 2013

(Montantes expressos em euros)

Capital SocialReserva

legal

Outras reservas e resultados acumulados

Outro rendimento

integral acumulado

Total dos Capitais Próprios atribuíveis aos acionistas da

Empresa-mãe

Interesses que não

controlam

Total dos capitais próprios

Notas 14

Saldo em 1 de janeiro de 2013 - reexpresso 700 000 000 3 131 757 -569 867 023 - 380 018 132 884 716 - 939 705 131 945 011

Rendimento integral total consolidado do períodoResultado líquido consolidado do período- reexpresso -44 953 224 - 44 953 224 - 441 208 - 45 394 432Outro rendimento integral consolidado do período -12 542 459 - 12 542 459 - 153 689 - 12 696 148

Total - reapresentado -44 953 224 -12 542 459 -57 495 683 - 594 897 -58 090 580

Outros - 135 690 - 135 690 - 100 - 135 790

Saldo em 30 de setembro de 2013 - reexpresso 700 000 000 3 131 757 -614 955 937 -12 922 477 75 253 343 -1 534 702 73 718 641

Capital SocialReserva

legal

Outras reservas e resultados acumulados

Outro rendimento

integral acumulado

Total dos Capitais Próprios atribuíveis aos accionistas da

Empresa-mãe

Interesses que não

controlam

Total dos capitais próprios

Notas 14

Saldo em 1 de janeiro de 2014 700 000 000 3 131 757 - 647 867 883 72 681 459 127 945 333 - 795 247 127 150 086

Rendimento integral total consolidado do períodoResultado líquido consolidado do período -47 372 348 - 47 372 348 - 60 904 - 47 433 252Outro rendimento integral consolidado do período 2 982 180 2 982 180 24 179 3 006 359

Total -47 372 348 2 982 180 - 44 390 168 - 36 725 - 44 426 893

Plano de pagamento com base em ações 176 418 176 418 117 176 535Alteração da percentagem de interesse -1 644 196 999 574 - 644 622 644 622 Outros -1 457 382 -1 457 382 41 735 - 1 415 647

Saldo em 30 de setembro 2014 700 000 000 3 131 757 -698 165 391 76 663 213 81 629 579 - 145 498 81 484 081

O Conselho de Administração

As notas anexas fazem parte destas demonstrações financeiras consolidadas

SONAE INDÚSTRIA, S.G.P.S., S.A.

DEMONSTRAÇÃO CONSOLIDADA DE ALTERAÇÕES NOS CAPITAIS PRÓPRIOS EM 30 DE SETEMBRO DE 2014 E 2013

(Montantes expressos em euros)

Notas 30.09.2014 30.09.2013

ATIVIDADES OPERACIONAIS: Não AuditadoReexpresso

Recebimento de clientes 826 059 311 885 535 950

Pagamentos a fornecedores 674 450 120 723 256 699

Pagamentos ao pessoal 132 770 241 147 838 892

Fluxos gerados pelas operações 18 838 950 14 440 359

Pagamento / (recebimento) de imposto sobre o rendimento 6 648 983 3 331 427

Outros recebimentos / (pagamentos) relativos à atividade operacional 4 295 769 7 319 753

Fluxos das atividades operacionais (1) 16 485 736 18 428 685

ATIVIDADES DE INVESTIMENTO:

Recebimentos provenientes de:

Investimentos financeiros 89 014Ativos fixos tangíveis e ativos intangíveis 20 29 898 940 5 829 323Subsídios ao investimento 774 076 118 594Dividendos 25 000 12 000Ativos não correntes detidos para venda 4 434 516

35 132 532 6 048 931Pagamentos respeitantes a:

Investimentos financeiros 1 339Ativos fixos tangíveis e ativos intangíveis 31 512 294 13 990 686Outros 122 560 131

31 636 193 13 990 817 Fluxos das atividades de investimento (2) 3 496 339 - 7 941 886

ATIVIDADES DE FINANCIAMENTO:

Recebimentos respeitantes a:

Juros e rendimentos similares 546 295 719 858Empréstimos obtidos 2 190 794 536 2 110 006 572Aumentos de capital 97 196

2 191 438 027 2 110 726 430Pagamentos respeitantes a:

Juros e gastos similares 31 835 548 28 797 544Empréstimos concedidos a partes relacionadas 3 000 000Empréstimos obtidos 2 174 786 707 2 047 705 097Amortização de contratos de locação financeira 4 324 171 3 515 696

Outros 74 511

2 210 946 426 2 083 092 848 Fluxos das atividades de financiamento (3) - 19 508 399 27 633 582

Variação de caixa e seus equivalentes (4) = (1) + (2) + (3) 473 676 38 120 381Efeito das diferenças de câmbio - 116 592 - 82 519Caixa e seus equivalentes no início do período 12 20 940 411 - 14 585 872Caixa e seus equivalentes no fim do período 12 21 530 679 23 617 028

O Conselho de Administração

SONAE INDÚSTRIA, S.G.P.S., S.A.

DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA

PARA OS PERÍODOS FINDOS EM 30 DE SETEMBRO DE 2014 E 2013

(Montantes expressos em euros)

As notas anexas fazem parte destas demonstrações financeiras consolidadas.

1

SONAE INDÚSTRIA, SGPS, S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

PARA O PERÍODO FINDO EM 30 DE SETEMBRO DE 2014

(Montantes expressos em euros)

1. NOTA INTRODUTÓRIA

A SONAE INDÚSTRIA, SGPS, SA tem a sua sede no Lugar do Espido, Via Norte, Apartado

1096, 4470-909 Maia, Portugal.

As ações da sociedade encontram-se admitidas à cotação na Euronext Lisbon.

As demonstrações financeiras consolidadas dos períodos findos em 30 de setembro de

2014 e 30 de junho de 2014 foram sujeitas a revisão limitada pelo Revisor Oficial de Contas

e Auditor Externo da Sociedade.

As demonstrações financeiras consolidadas dos períodos findos em 30 de setembro de

2013 e 30 de junho de 2013 não foram sujeitas a revisão limitada pelo Revisor Oficial de

Contas e Auditor Externo da Sociedade.

2. POLÍTICAS CONTABILÍSTICAS

As presentes demonstrações financeiras consolidadas foram preparadas com base nas

políticas contabilísticas divulgadas nas notas anexas às demonstrações financeiras

consolidadas do exercício findo em 31 de dezembro de 2013, exceto no que diz respeito à

política contabilística de registo dos investimentos em empreendimentos conjuntos, que foi

alterada conforme mencionado nas notas 2.2.2 e 3.

2

2.1. Bases de apresentação

Estas demonstrações financeiras consolidadas foram preparadas de acordo com a

norma IAS 34 – Relato Financeiro Intercalar. Como tal, não incluem a totalidade da

informação a ser divulgada nas demonstrações financeiras consolidadas anuais, pelo

que deverão ser lidas em conjugação com as demonstrações financeiras

consolidadas do exercício transato.

2.2. Alterações às normas de contabilidade

A Sociedade prepara as suas demonstrações financeiras consolidadas tendo por

base as Normas Internacionais de Relato Financeiro (IFRS) emitidas pelo

“International Accounting Standards Board” (“IASB”) e Interpretações emitidas pelo

“IFRS Interpretations Committee” (“IFRS IC), aplicáveis ao exercício iniciado em 1 de

janeiro de 2014 e aprovadas pela União Europeia.

2.2.1. Durante o período findo em 30 de setembro de 2014, foram emitidas as seguintes

normas de aplicação obrigatória em exercícios posteriores, que, à data de

encerramento das presentes demonstrações financeiras consolidadas, ainda não

tinham sido aprovadas pela União Europeia:

IAS 19 (alteração), Benefícios dos Empregados (a aplicar em exercícios que se

iniciem em ou após 1 de julho de 2014). Esta alteração aplica-se aos contributos dos

empregados ou de partes terceiras para planos de benefícios definidos e pretende

simplificar a contabilização de contribuições que são independentes do número de

anos de serviço;

Melhoria de normas 2012 (a aplicar em exercícios que se iniciem em ou após 1 de

julho de 2014). Estas alterações resultam de projetos anuais de melhorias

concretizados no ciclo 2010-2012, que afetaram as seguintes normas: IFRS 2 -

Pagamento com Base em Ações, IFRS 3 – Combinações de negócios, IFRS 8 –

Segmentos Operacionais, IFRS 13 – Mensuração do Justo Valor, IAS 16 – Ativos

Fixos Tangíveis, IFRS 9 – Instrumentos Financeiros, IAS 37 – Provisões, Ativos e

Passivos Contingentes e IAS 39 – Instrumentos Financeiros – Registo e Mensuração;

Melhoria de normas 2013 (a aplicar em exercícios que se iniciem em ou após 1 de

julho de 2014). Estas alterações resultam de projetos anuais de melhorias

concretizados no ciclo 2011-2013, que afetaram as seguintes normas: IFRS 1 –

Adoção pela Primeira Vez, IFRS 3 – Combinações de Negócios, IFRS 13 –

Mensuração do justo valor e IAS 40 – Propriedades de Investimento;

3

IFRS 11 (alteração), Acordos conjuntos (a aplicar em exercícios que se iniciem em ou

após 1 de janeiro de 2016). Esta alteração acrescenta novas diretrizes sobre a forma

de contabilizar a aquisição de uma participação numa operação conjunta que

constitua um negócio;

IAS 16 (alteração), Ativos Fixos Tangíveis, e IAS 38 (alteração), Ativos Intangíveis (a

aplicar em exercícios que se iniciem em ou após 1 de janeiro de 2016). Esta alteração

esclarece que a utilização de métodos de depreciação baseados no rédito não são

apropriados na medida em que a geração de rédito por uma atividade que inclua a

utilização de um ativo geralmente reflete fatores para além do consumo dos

benefícios económicos incorporados no ativo. Adicionalmente, a alteração também

esclarece que o rédito é geralmente considerado uma base inapropriada de

mensuração do consumo dos benefícios económicos incorporados num ativo

intangível;

IAS 27 (alteração), Demonstrações Financeiras Separadas (a aplicar em exercícios

que se iniciem em ou após 1 de janeiro de 2016). Esta alteração permite a utilização

do método de equivalência patrimonial na contabilização de participações em

subsidiárias, empresas controladas conjuntamente e empresas associadas, na

elaboração de demonstrações financeiras separadas;

IFRS 10 (alteração), Demonstrações Financeiras Consolidadas, e IAS 28 (alteração),

Investimentos em Associadas e Empresas Controladas Conjuntamente (a aplicar em

exercícios que se iniciem em ou após 1 de janeiro de 2016). Estas alterações

abordam uma inconsistência entre os requisitos da IFRS 10 e os da IAS 28 no que diz

respeito ao tratamento de vendas ou entradas em espécie de ativos por parte de um

investidor a uma sua associada ou empresa controlada conjuntamente. Um ganho ou

perda parcial é registado quando a transação envolve ativos que não constituam um

negócio, mesmo que esses ativos sejam provenientes de uma subsidiária;

IFRS 9 (novo), Instrumentos Financeiros (a aplicar em exercícios que se iniciem em

ou após 1 de janeiro de 2018). Esta norma substitui as diretrizes incluídas na IAS 39.

Inclui requisitos de classificação e mensuração de ativos e passivos financeiros.

Inclui, ainda, um modelo de perdas esperadas em créditos que substitui o atual

modelo de perdas por imparidade incorridas;

IFRS 14 (nova), Desvios Tarifários (a aplicar nos exercícios que se iniciem em ou

após 1 de janeiro de 2016). Esta norma permite às entidades que adotem as IFRS

pela primeira vez continuar a registar os ativos e passivos regulatórios de acordo com

4

a política seguida no âmbito do normativo anterior. Contudo, para permitir a

comparabilidade com as entidades que já adotam as IFRS e não registam ativos ou

passivos regulatórios, os referidos montantes têm de ser divulgados nas

demonstrações financeiras separadamente;

IFRS 15 (nova), Rédito de Contratos com Clientes, (a aplicar nos exercícios que se

iniciem em ou após 1 de janeiro de 2017). Esta norma aplica-se apenas a contratos

para a entrega de produtos ou prestação de serviços, e exige que a entidade registe o

rédito quando a obrigação contratual de entregar ativos ou prestar serviços é

satisfeita, pelo montante que reflete a contraprestação a que a entidade tem direito,

conforme previsto na “metodologia dos cinco passos”;

IFRIC 21 (nova), Taxas do Governo (a aplicar nos exercícios que se iniciem em ou

após 17 de junho de 2014). Trata-se de uma interpretação à norma IAS 37 e ao

registo de passivos, e permite clarificar que o acontecimento passado que resulta

numa obrigação de pagamento de uma taxa de imposto (exceto imposto sobre o

rendimento – IRC) corresponde à atividade descrita na legislação relevante que

obriga ao pagamento.

A Sociedade estima que a aplicação destas normas não terá efeitos significativos nas

suas demonstrações financeiras consolidadas.

2.2.2. À data de 30 de setembro de 2014, tinham entrado em vigor as seguintes normas que

se encontravam emitidas e aprovadas pela União Europeia em 31 de dezembro de

2013:

IFRS 10 (nova), ‘Demonstrações financeiras. A IFRS 10 substitui todos os

procedimentos e orientações contabilísticas relativas a controlo e consolidação,

incluídas na IAS 27 e na SIC 12, alterando a definição de controlo e os critérios a

aplicar para determinar o controlo. O princípio fundamental de que uma entidade

consolidada apresenta a empresa-mãe e as suas subsidiárias como uma única

entidade, permanece inalterado;

IFRS 11 (nova), ‘Acordos conjuntos’. A IFRS 11 incide sobre os direitos e obrigações

dos acordos conjuntos em detrimento da sua forma legal. Os acordos conjuntos

podem ser operações conjuntas (direitos sobre os ativos e obrigações) ou

empreendimentos conjuntos (direitos sobre os ativos líquidos, que são registados por

aplicação do método de equivalência patrimonial). A consolidação de

empreendimentos conjuntos por integração proporcional deixa de ser permitida;

5

IFRS 12 (nova), ‘Divulgação de interesses em outras entidades’. Esta norma

estabelece os requisitos de divulgação para todos os tipos de interesses em outras

entidades, tais como subsidiárias, acordos conjuntos, associadas e entidades

estruturadas, de forma a permitir a avaliação da natureza, riscos e efeitos financeiros

associados aos interesses da Entidade;

Alterações à IFRS 10, IFRS 11 e IFRS 12, ‘Regime de transição’. A emenda clarifica

que, quando um tratamento contabilístico diferente das orientações da IAS 27/SIC 12

resultar da adoção da IFRS 10, os comparativos apenas devem ser ajustados para o

período contabilístico imediatamente precedente, sendo as diferenças apuradas

reconhecidas no início do período comparativo, em Capitais próprios. Os requisitos de

divulgação específicos estão incluídos na IFRS 12;

IAS 27 (revisão 2011), ‘Demonstrações financeiras separadas’. A IAS 27 foi revista,

na sequência da emissão da IFRS 10, e contém os requisitos de contabilização e

divulgação para os investimentos em subsidiárias, empreendimentos conjuntos e

associadas, quando a Entidade prepara demonstrações financeiras separadas;

IAS 28 (revisão 2011),’Investimentos em associadas e empreendimentos conjuntos’.

A IAS 28 foi revista, na sequência da emissão da IFRS 11, e prescreve o tratamento

contabilístico para investimentos em associadas e empreendimentos conjuntos.

Define, ainda, os requisitos de aplicação do método de equivalência patrimonial;

IAS 32 (alteração) ‘Compensação de ativos e passivos financeiros. Esta alteração faz

parte do projeto de “compensação de ativos e passivos” do IASB, o qual visa clarificar

a noção de “deter atualmente o direito legal de compensação”, e clarifica que alguns

sistemas de regularização pelos montantes brutos (as câmaras de compensação)

podem ser equivalentes à compensação por montantes líquidos;

IAS 36 (alteração) ‘Divulgação do valor recuperável para ativos não financeiros. Esta

alteração trata da divulgação de informação sobre o valor recuperável de ativos fixos

tangíveis e intangíveis em imparidade, quando este tenha sido mensurado através do

modelo do justo valor menos custos estimados de venda;

IAS 39 (alteração) ‘Novação de derivados e continuação da contabilidade de

cobertura’. A alteração à IAS 39 permite que uma Entidade mantenha a

contabilização de cobertura quando a contraparte de um derivado, que tenha sido

designado como instrumento de cobertura, seja alterada para uma câmara de

6

compensação, ou equivalente, como consequência da aplicação de uma lei ou

regulamentação;

Alterações à IFRS 10, IFRS 12 e IAS 27 - ’Sociedades de investimento’. A alteração

define uma Sociedade de investimento (‘Investment entities’) e introduz uma exceção

à aplicação da consolidação no âmbito da IFRS 10, para as entidades que se

qualifiquem como Sociedades de investimento, cujos investimentos em subsidiárias

devem ser mensurados ao justo valor através de resultados do exercício, por

referência à IAS 39. Divulgação específicas exigidas pela IFRS 12.

Os efeitos da aplicação destas normas nas presentes demonstrações financeiras

consolidadas encontram-se detalhados na nota 3.

2.3. Conversão das demonstrações financeiras de entidades estrangeiras

As cotações utilizadas na conversão para euros das contas das filiais e empresas

associadas estrangeiras foram as seguintes:

3. ALTERAÇÃO DE POLÍTICAS CONTABILÍSTICAS

3.1. Empreendimentos conjuntos

Nas presentes demonstrações financeiras consolidadas, a Sociedade passou a registar os

seus investimentos em empreendimentos conjuntos através do método de equivalência

patrimonial (MEP). Até 31 de dezembro de 2013, as sociedades que constituem

empreendimentos conjuntos eram incluídas nas demonstrações financeiras consolidadas

pelo método de integração proporcional (PROP). Em consequência da adoção do método

de equivalência proporcional, a informação dos períodos comparativos foi reexpressa.

Os efeitos desta alteração na Demonstração Consolidada de Posição Financeira do período

comparativo foram os seguintes:

Libra inglesa 0.7773 0.8118 0.8337 0.8489 0.8361 0.8518Rand sul-africano 14.2613 14.5307 14.5666 12.7730 13.5980 12.4425Dólar canadiano 1.4058 1.4816 1.4671 1.3669 1.3912 1.3471Dólar americano 1.2583 1.3548 1.3791 1.3275 1.3505 1.3163Franco suiço 1.2063 1.2180 1.2276 1.2308 1.2225 1.2313

Fonte: Bloomberg

30.09.2014 31.12.2013 30.09.2013

Final do exercício

Média do exercício

Final do exercício

Média do exercício

Final do exercício

Média do exercício

7

ATIVO 31.12.2013 31.12.2013 Var.PROP (a) MEP (b) (b) - (a)

ATIVOS NÃO CORRENTES:Ativos fixos tangíveis 811 477 229 791 474 128 - 20 003 101Goodwill 81 840 163 81 840 163 Ativos intangíveis 7 491 577 7 398 158 - 93 419Propriedades de investimento 1 268 956 1 268 956 Investimentos em associadas 1 566 686 1 566 686 Investimentos em empreendimentos conjuntos 5 638 909 5 638 909Investimentos disponíveis para venda 1 108 824 1 108 824 Ativos por impostos diferidos 34 003 208 33 241 208 - 762 000Outros ativos não correntes 1 073 819 15 248 819 14 175 000

Total de ativos não correntes 939 830 462 938 785 851 - 1 044 611

ATIVOS CORRENTES:Existências 123 468 707 118 045 777 - 5 422 930Clientes 121 013 543 117 503 156 - 3 510 387Outras dívidas de terceiros 5 565 730 5 561 605 - 4 125Estado e outros entes públicos 10 182 506 10 013 586 - 168 920Outros ativos correntes 13 979 041 13 894 674 - 84 367Caixa e equivalentes de caixa 27 295 811 26 988 389 - 307 422

Total de ativos correntes 301 505 338 292 007 187 - 9 498 151

Ativos não correntes detidos para venda 4 318 092 4 318 092

TOTAL DO ATIVO 1 245 653 892 1 235 111 130 - 10 542 762

CAPITAL PRÓPRIO, INTERESSES QUE NÃO CONTROLAM E PASSIVO

CAPITAL PRÓPRIO:Capital social 700 000 000 700 000 000 Reserva legal 3 131 757 3 131 757 Outras reservas e resultados acumulado - 647 867 883 - 647 867 883 Outro rendimento integral acumulado 72 681 459 72 681 459

Total 127 945 333 127 945 333 Interesses que não controlam - 795 247 - 795 247

TOTAL DO CAPITAL PRÓPRIO 127 150 086 127 150 086

PASSIVO:PASSIVOS NÃO CORRENTES:Empréstimos bancários de longo prazo - líquidos da parcela de curto prazo 123 145 528 123 145 528 Empréstimos obrigacionistas não convertíveis - líquidos da parcela de curt 118 908 927 118 908 927 Credores por locações financeiras - líquidos da parcela de curto prazo 30 153 351 30 153 351 Outros empréstimos 2 553 262 2 553 262 Benefícios pós-emprego 25 651 828 25 651 828 Outros passivos não correntes 55 758 364 54 031 408 - 1 726 956Passivos por impostos diferidos 73 558 661 72 647 868 - 910 793Provisões 7 433 001 7 352 456 - 80 545

Total de passivos não correntes 437 162 922 434 444 628 - 2 718 294

PASSIVOS CORRENTES:Parcela de curto prazo dos empréstimos bancários de longo prazo 22 165 408 22 165 408 Empréstimos bancários de curto prazo 201 693 837 198 547 978 - 3 145 859Parcela de curto prazo dos empréstimos obrigacionistas não convertíveis 129 918 927 129 918 927 Parcela de curto prazo dos credores por locações financeiras de longo pra 5 558 615 5 558 615 Outros empréstimos 70 902 123 70 902 123 Fornecedores 156 380 414 153 098 712 - 3 281 702Estado e outros entes públicos 12 259 031 12 186 237 - 72 794Outros passivos correntes 81 137 986 79 813 873 - 1 324 113Provisões 1 324 543 1 324 543

Total de passivos correntes 681 340 884 673 516 416 - 7 824 468

TOTAL DO CAPITAL PRÓPRIO E DO PASSIVO 1 245 653 892 1 235 111 130 - 10 542 762

01.01.2013 01.01.2013 Var.PROP (a) MEP (b) (b) - (a)

Total do Ativo 1269 874 764 1255 862 783 -14 011 981Total do Capital Próprio 131 945 011 131 945 011 Total do Passivo 1137 929 753 1123 917 772 -14 011 981

8

Os efeitos desta alteração na Demonstração Consolidada de Resultados do período

comparativo foram os seguintes:

3.2. Responsabilidades por planos de benefícios definidos

Nas demonstrações financeiras consolidadas do exercício findo em 31 de dezembro de

2013, a Sociedade passou a aplicar a norma IAS 19 (revista), que alterou a política

contabilística de registo de remensurações em planos de benefícios definidos. Esta

alteração teve efeitos retroativos, que afetaram a Demonstração Consolidada de Alterações

nos Capitais Próprios do período comparativo (30 de setembro de 2013) da seguinte forma:

As alterações referidas em 3.1 e 3.2 não provocaram efeitos nas rubricas de Outro

Rendimento Integral do período comparativo.

30.09.2013 30.09.2013 Var.PROP (a) MEP (b) (b) - (a)

Vendas 935 693 150 911 850 175 - 23 842 975Prestação de serviços 2 960 816 3 231 677 270 861Outros rendimentos e ganhos 18 993 547 18 144 438 - 849 109Custo das vendas 493 101 982 482 890 888 - 10 211 094Variação da produção - 5 000 580 - 4 189 962 810 618Fornecimentos e serviços externos 254 971 704 245 355 858 - 9 615 846Gastos com o pessoal 151 937 931 147 366 439 - 4 571 492Amortizações e depreciações 56 300 533 53 795 016 - 2 505 517Provisões e perdas por imparidade (aumento/diminuições) - 8 055 625 - 8 058 091 - 2 466Outros gastos e perdas 9 922 592 9 804 202 - 118 390

Resultado operacional 4 468 976 6 261 940 1 792 964

Rendimentos financeiros 3 960 184 4 324 399 364 215Gastos financeiros 47 591 092 47 120 484 - 470 608Resultados relativos a empresas associadas - 686 481 - 686 481 Resultados relativos a empreendimentos conjuntos - 2 627 787 - 2 627 787Resultados relativos a investimentos

Resultado antes de impostos - 39 848 413 - 39 848 413

Imposto sobre o rendimento 5 546 019 5 546 019 Resultado depois de impostos das operações que continuam - 45 394 432 - 45 394 432

Resultados depois de impostos de operações em descontinuação

Resultado consolidado do exercício - 45 394 432 - 45 394 432

Atribuível a:Accionistas da Empresa-Mãe - 44 953 224 - 44 953 224

Atribuível a:Interesses que não controlam - 441 208 - 441 208

f hi h

Total do Capital Próprio

Consolidado

30.09.2013

Publicado 76 930 696Alteração IAS 19 - remensurações -3 212 055Reexpresso 73 718 641

9

4. EMPRESAS FILIAIS INCLUÍDAS NA CONSOLIDAÇÃO

Durante o período findo em 30 de setembro de 2014, foram liquidadas as sociedades Tafisa

Investissement e Tafisa Participation, com efeitos irrelevantes nas presentes demonstrações

financeiras consolidadas.

Durante o mesmo período, a subsidiária Tafisa – Tableros de Fibras, SA realizou um

aumento de capital que elevou de 98,78% para 99,86% a participação, direta e indireta, do

Grupo no capital social desta entidade.

5. EMPREENDIMENTOS CONJUNTOS

Os empreendimentos conjuntos, suas sedes sociais e proporção do capital detido, em 30 de

setembro de 2014 e 31 de dezembro de 2013, são os seguintes:

FIRMA SEDE SOCIAL % DE CAPITAL DETIDO % DE CAPITAL DETIDO

30.09.2014 31.12.2013

Direto Total Direto Total

Laminate Park GmbH & Co. KG Eiweiler (Alemanha) 50,00% 49,56% 50,00% 49,39%

Tecmasa, Reciclados de Andalucia, S. L. Alcalá de Guadaira (Espanha) 50,00% 49,56% 50,00% 49,39%

Laminate Park GmbH & Co. KG é uma sociedade controlada conjuntamente, com sede na

Alemanha, onde desenvolve a sua atividade de produção e comercialização de pavimentos

derivados de madeira.

Tecmasa, Reciclados de Andalucia, SL é uma sociedade controlada conjuntamente, com

sede em Espanha. A sua atividade consiste na compra e venda de madeira para

reciclagem.

O controlo conjunto destas entidades está estabelecido contratualmente.

As ações destas sociedades não estão cotadas, razão pela qual não é possível identificar o

justo valor de nível um das respetivas participações financeiras.

10

Os ativos líquidos e os resultados líquidos destas sociedades que constituem

empreendimentos conjuntos, cuja quota-parte foi registada nas presentes demonstrações

financeiras consolidadas por aplicação do método de equivalência patrimonial, detalham-se

como segue:

6. EMPRESAS ASSOCIADAS

As empresas associadas, suas sedes sociais e proporção do capital detido, em 30 de

setembro de 2014 e 31 de dezembro de 2013, são os seguintes:

FIRMA SEDE SOCIAL % DE CAPITAL DETIDO % DE CAPITAL DETIDO

30.09.2014 31.12.2013

Direto Total Direto Total

Serradora Boix Barcelona 31.25% 30.97%% 31.25% 30.87%

Os ativos líquidos e os resultados líquidos desta empresa associada, cuja quota-parte foi

registada nas presentes demonstrações financeiras consolidadas por aplicação do método

de equivalência patrimonial, detalham-se como segue:

Os ativos, passivos, rendimentos e ganhos operacionais e resultado líquido apresentados

no quadro anterior referem-se às demonstrações financeiras anuais da empresa associada

do exercício precedente a 30.09.2014 e 31.12.2013, respetivamente. A Sociedade estima

não serem materialmente relevantes os efeitos decorrentes deste desfasamento temporal.

Laminate ParkTecmasa,

Reciclados de Andalucia

Laminate ParkTecmasa,

Reciclados de Andalucia

Ativos não correntes 38 428 043 227 558 41 466 898 250 141Ativos correntes 23 360 601 394 317 19 754 292 407 493Passivos não correntes 33 309 589 33 786 589 Passivos correntes 21 862 497 65 916 16 698 738 111 652Rendimentos e ganhos operacionais 60 723 374 397 271 82 050 724 529 667Gastos e perdas operacionais 63 230 029 336 928 96 042 248 433 175Resultado das operações que continuam -4 119 306 59 977 -9 475 061 73 108

30.09.2014 31.12.2013

30.09.2014 31.12.2013

Ativos 13 773 765 16 565 084Passivos 9 434 255 11 328 114Rendimentos e ganhos operacionais 22 311 843 22 631 416Resultado líquido - 719 457 -2 223 794

11

7. INVESTIMENTOS

Em 30 de setembro de 2014 e 31 de dezembro de 2013, a rubrica Investimentos em

empreendimentos conjuntos e em empresas associadas, da Demonstração Consolidada de

Posição Financeira, pode decompor-se como segue:

8. ATIVOS FIXOS TANGÍVEIS

Em 30 de setembro de 2014 e 31 de dezembro de 2013, os movimentos ocorridos no valor

dos ativos fixos tangíveis, bem como nas respetivas depreciações e perdas por imparidade

acumuladas, foram os seguintes:

Reexpresso

Investimentos em empreendimentos conjuntos

Saldo inicial 5 638 909 9 008 848

Efeito de aplicação do método de equivalência patrimonial -2 054 684 -3 369 939

Saldo final 3 584 225 5 638 909

Investimentos em associadas

Saldo inicial 1 566 686 2 262 846

Efeito de aplicação do método de equivalência patrimonial - 222 095 - 696 160

Saldo final 1 344 591 1 566 686

30.09.2014 31.12.2013

Reexpresso

Ativo Bruto:

Saldo inicial 2 437 445 591 2 137 978 726

Investimento 45 326 911 22 128 751

Desinvestimento 144 391 900 28 007 802

Revalorização 364 778 071

Transferências e reclassificações 187 280 221 665

Variações cambiais 15 557 685 - 59 653 820

Saldo final 2 354 125 567 2 437 445 591

Depreciações e Perdas por Imparidade Acumuladas:

Saldo inicial 1 645 971 463 1 357 143 659

Depreciações do exercício 51 228 904 69 075 494

Perdas por imparidade do exercício 2 130 687 37 741 500

Desinvestimento 133 796 557 20 076 078

Revalorização 236 815 660

Reversão de perdas de imparidade 766 671 6 736 192

Transferências e reclassificações 818

Variações cambiais 8 212 886 - 27 992 580

Saldo final 1 572 981 530 1 645 971 463

Saldo final líquido 781 144 037 791 474 128

31.12.201330.09.2014

12

Os montantes apresentados em desinvestimento do período findo em 30.09.2014 referem-

se, principalmente, aos ativos fixos tangíveis das unidades industriais de Auxerre e Le

Creusot, que foram alienados em abril de 2014.

À data de 31 de dezembro de 2013, o Grupo procedeu à revalorização dos seus terrenos e

edifícios incluídos em Ativos Fixos Tangíveis, na Demonstração Consolidada de Posição

Financeira. Se os ativos fixos tangíveis que integram a rubrica Edifícios tivessem sido

mantidos pelo seu custo de aquisição, o montante das depreciações do período findo em 30

de setembro de 2014 viria reduzido em 4 013 898 euros.

À data de encerramento das presentes demonstrações financeiras consolidadas, o valor dos

ativos fixos tangíveis hipotecados como garantia de passivos do Grupo ascendia a 163 518

178 euros (167 568 888 euros a 31 de dezembro de 2013).

9. OUTROS ATIVOS NÃO CORRENTES

A rubrica Outros ativos não correntes da Demonstração Consolidada de Posição Financeira,

nas datas de 30 de setembro de 2014 e 31 de dezembro de 2013, apresentava o seguinte

detalhe:

A rubrica Empréstimos a partes relacionadas incluía, em 31 de dezembro de 2013,

empréstimo concedido à sociedade controlada conjuntamente Laminate Park GmbH & Co.

KG no montante de 14 175 000 euros. Este empréstimo vence-se em 30 de junho de 2015,

razão pela qual foi reclassificado na rubrica Outras dívidas de terceiros, do ativo corrente, à

data de 30 de setembro de 2014.

Valor Bruto Imparidade Valor Líquido Valor Bruto Imparidade Valor Líquido

Clientes e Outros Devedores 965 730 965 730 1 072 123 1 072 123Empréstimos a partes relacionadas 10 931 182 10 931 182 25 106 182 10 931 182 14 175 000

Instrumentos Financeiros 11 896 912 10 931 182 965 730 26 178 305 10 931 182 15 247 123

Estado e Outros entes Públicos Outros 1 696 1 696 1 696 1 696

Activos não abrangidos pela IFRS 7 1 696 1 696 1 696 1 696

Total 11 898 608 10 931 182 967 426 26 180 001 10 931 182 15 248 819

30.09.2014 31.12.2013

Reexpresso

13

10. OUTRAS DÍVIDAS DE TERCEIROS

À data de encerramento das presentes demonstrações financeiras consolidadas, a rubrica

Outras dívidas de terceiros, do ativo corrente, detalhava-se da seguinte forma:

11. OUTROS ATIVOS CORRENTES

O detalhe da rubrica Outros ativos correntes da Demonstração Consolidada de Posição

Financeira, nas datas de 30 de setembro de 2014 e 31 de dezembro de 2013, era o

seguinte:

12. CAIXA E EQUIVALENTES DE CAIXA Em 30 de setembro de 2014 e 31 de dezembro de 2013, a rubrica Caixa e equivalentes de

caixa, da Demonstração Consolidada de Posição Financeira, apresentava o seguinte

detalhe:

Valor Bruto Imparidade Valor Líquido Valor Bruto Imparidade Valor Líquido

Reexpresso

Outros devedores 4 339 437 3 502 4 335 935 4 135 339 3 502 4 131 837Partes relacionadas 14 309 574 14 309 574 175 525 175 525

Instrumentos financeiros 18 649 011 3 502 18 645 509 4 310 864 3 502 4 307 362

Outros devedores 2 589 694 2 589 694 1 254 243 1 254 243Activos não abrangidos pela IFRS 7 2 589 694 2 589 694 1 254 243 1 254 243

Total 21 238 705 3 502 21 235 203 5 565 107 3 502 5 561 605

30.09.2014 31.12.2013

Valor Bruto Imparidade Valor Líquido Valor Bruto Imparidade Valor Líquido

Reexpresso Reexpresso Reexpresso

Instrumentos derivados 145 131 145 131 77 618 77 618Instrumentos financeiros 145 131 145 131 77 618 77 618

Acréscimo de rendimentos 4 288 966 4 288 966 6 252 674 6 252 674Gastos diferidos 6 432 665 6 432 665 7 564 382 7 564 382

Activos não abrangidos pela IFRS 7 10 721 631 10 721 631 13 817 056 13 817 056

Total 10 866 762 10 866 762 13 894 674 13 894 674

31.12.201330.09.2014

30.09.2014 31.12.2013

Reexpresso

Numerário 60 853 53 319Depósitos Bancários e Outras Aplicações de Tesouraria 24 863 913 26 935 070

Caixa e Equivalentes de Caixa na Demonstração de Posição Financeira (Instrumentos financeiros)

24 924 766 26 988 389

Descobertos Bancários 3 394 087 6 047 978

Caixa e Equivalentes de Caixa na Demonstração de Fluxos de Caixa 21 530 679 20 940 411

14

13. ATIVOS NÃO CORRENTES DETIDOS PARA VENDA

No período findo em 30 de setembro de 2014, o Grupo concretizou a venda dos ativos

remanescentes da unidade industrial de Knowsley, Inglaterra, que à data de 31 de

dezembro de 2013 se mantinham registados na rubrica Ativos não correntes detidos para

venda.

14. OUTRO RENDIMENTO INTEGRAL

A rubrica Outro rendimento integral acumulado, da Demonstração Consolidada de Posição

Financeira, apresenta o seguinte detalhe:

15. EMPRÉSTIMOS

Em 30 de setembro de 2014 e 31 de dezembro de 2013, os empréstimos registados na

Demonstração Consolidada de Posição Financeira tinham o seguinte detalhe:

Conversão monetária

Ativos disponíveis para venda

Reserva de revalorização

Remensurações em planos de

benefícios definidos

Quota-parte do Outro Rendimento

Integral das Associadas e

Empreendimentos Conjuntos

Imposto relativo às componentes

de outro rendimento

integral

Total

Saldo em 1 de janeiro de 2013 - reexpresso 2 699 144 93 816 -4 019 786 - 846 808 - 380 018

Outro rendimento integral consolidado do exercício - reexpresso -12 530 978 - 11 481 -12 542 459

Saldo em 30 de setembro 2013 - reexpresso -9 831 834 82 335 -4 019 786 - 846 808 -12 922 477

Outro rendimento integral acumulado

Atribuível aos accionistas da empresa-mãe

Conversão monetária

Ativos disponíveis para venda

Reserva de revalorização

Remensurações em planos de

benefícios definidos

Quota-parte do Outro Rendimento

Integral das Associadas e

Empreendimentos Conjuntos

Imposto relativo às componentes

de outro rendimento

integral

Total

Saldo em 1 de janeiro de 2014 - 16 496 846 88 950 126 516 277 - 3 198 742 1 371 957 35 600 137 72 681 459

Outro rendimento integral consolidado do exercício 2 989 893 - 7 713 2 982 180

Alteração da percentagem de interesse 100 464 969 1 280 046 - 32 965 14 955 363 895 999 574

Saldo em 30 de setembro 2014 -13 406 489 82 206 127 796 323 -3 231 707 1 386 912 35 964 032 76 663 213

Outro rendimento integral acumulado

Atribuível aos accionistas da empresa-mãe

Corrente Não corrente Corrente Não corrente Corrente Não corrente Corrente Não corrente

Reexpresso Reexpresso Reexpresso Reexpresso

Empréstimos bancários 380 590 144 88 917 872 381 131 480 89 390 386 220 713 386 123 145 528 221 706 044 123 649 568Empréstimos obrigacionistas 29 997 945 104 130 353 30 000 000 105 000 000 129 918 927 118 908 927 130 000 000 120 000 000Credores por locações financeiras 6 122 442 25 284 795 6 122 442 25 284 795 5 558 615 30 153 351 5 558 615 30 153 351Outros empréstimos 59 762 343 2 748 238 60 397 225 2 748 238 70 902 123 2 553 262 71 656 925 2 553 261Empréstimos de partes relacionadas (nota 17) 16 666 667 16 666 667