1

Universidad Nacional Experimental de Guayana

Vicerrectorado Académico

Coordinación General de Pre-Grado

Coordinación de Pasantía

Empresa: Grupo Hermanos Marcano, c.a

REVISION LIMITADA DE LAS CUENTAS POR COBRAR DE GRUPO

HERMANOS MARCANO, C.A

INFORME DE PASANTÍA PARA OPTAR AL TITULO DE LICENCIADA

EN CONTADURÍA PÚBLICA

Autor(a): María García

C.I: 20.036.107

PUERTO ORDAZ, ENERO 2013

2

Universidad Nacional Experimental de Guayana

Vicerrectorado Académico

Coordinación General de Pre-Grado

Coordinación de Pasantía

Empresa: Grupo Hermanos Marcano, c.a

REVISION LIMITADA DE LAS CUENTAS POR COBRAR DE GRUPO

HERMANOS MARCANO, C.A

INFORME DE PASANTÍA PARA OPTAR AL TITULO DE LICENCIADA

EN CONTADURÍA PÚBLICA

_____________________ ____________________

Tutor Académico Tutor Industrial

Licda. Marbelys Franco Licda. Angélica Cabrera

C.I: 12.007.803 C.I: 13.669.312

PUERTO ORDAZ, ENERO 2013

3

INDICE

Pág.

DEDICATORIA……………………………………………….…………………5

AGRADECIMIENTO………………………………………….………………….6

INTRODUCCION………………………………………………...………………7

DESCRIPCION DE LA EMPRES...…………………………………………...…9

PROBLEMAS OBSERVADOS EN LA EMP...…………………………...……12

OBJETIVO DE LA PASANTIA…………………………………………….…..13

DESCRIPCION DEL PLAN DE TRABAJO ………………………………...…14

LOGOS DEL PLAN DE TRABAJO……………………………………….……26

FACILIDADES Y DIFICULTADES DURANTE LA PASANTIA………...….27

CONOCIMIENTO ADQUIRIDOS …………………..…………………………28

CONCLUSION…………………………………………………………......……29

RECOMENDACIONES………………………………………………...…....….30

REFERENCIAS BIBLIOGRAFICAS…………………………..…….…………31

4

INDICE DE FIGURAS

Nº DE FIGURAS

1. Organigrama Organizativa de la Empresa Grupo Hermanos Marcano, c.a

2. Organigrama de Gerencia Administrativa y Finanzas

3. Venta de módulo de documentos cuentas por cobrar vencidas

4. Ventana de Documentas de ventas: Cheques Devueltos

5. Ventana de Devoluciones de clientes

6. Ventana de Documentas de ventas: Notas de Crédito

7. Venta de módulo de documentos cuentas por cobrar por fecha

8. Reporte de cuentas por cobrar por fecha

9. Ventana de cobros por clientes

10. Ventana de Depósitos Bancarios

11. Ventanas de cierre de caja

5

DEDICATORIA

A Dios todopoderoso, quien fue mi apoyo, mi escudo y mi fortaleza para

superar los obstáculos, las dificultades, y envió a sus ángeles cerca de mí para que

me acompañara en el camino a recorrer para seguir adelante con mi carrera

profesional.

A mis padres y amigos y consejeros, a quien dedico muy especialmente este

logro, por ser mi ejemplo a seguir, mi apoyo y mi heroína y más de lo que mil

palabras pueden expresar.

A mi tutor académica la Lcda. Marbelys Franco por el apoyo que me ofreció

durante el periodo de la realización de mi informe de pasantía.

6

AGRADECIMIENTO

A Dios por brindarme la oportunidad de hacer realidad una de mis metas.

A lo más grande con lo que pudo haber premiado, mi madre, Marena García

porque siempre me ha dado su apoyo incondicional, amistad, amor para mi

desarrollo profesional y personal.

Al Instituto Universitario (UNEG) Universidad Experimental Guayana, por ser

la casa de estudio en la cual me forme para optar el título de Licenciada en

Contaduría Pública y en especial a todos los profesores que siempre compartieron

sus conocimientos conmigo.

A mi tutora académica Lcda. Marbelys Franco por aceptar ser mi tutora y

compartir sus conocimientos conmigo durante la realización de la pasantía.

A la Empresa Grupo Hermanos Marcano, c.a, por brindarme la oportunidad de

realizar mi pasantía, permitiéndome adquirir más conocimientos y experiencia

para mi formación como profesional.

A mi tutor Industrial Lcda. Angélica cabrera por brindarme todo su apoyo y

por dedicarme de su tiempo e interesarse para el desarrollo de mi trabajo.

A toda mi familia por haberme apoyado y brindarme su cariño

Ç

7

INTRODUCCION

La Empresa Grupo Hermanos Marcano, c.a es unas de las empresas que se

dedica a la comercialización de productos masivos, lo cual se considera como una

empresa de gran competencia y rentabilidad, a través de su avance ha generado en

los distintos puntos del país empleos.

Grupo Hermanos Marcano, c.a, cuenta con la Gerencia de Administración y

Finanzas que le da respuesta al Departamento de Crédito y Cobranza. Tiene por

misión maximizar los recursos financieros que garanticen la cobertura de las

operaciones de la empresa en términos de rentabilidad, confiabilidad y

oportunidad. Esta gerencia tiene bajo su subordinación el departamento de crédito

y cobranza.

El presente informe de pasantía tuvo como propósito fundamental la Revisión

Limitada de las Cuentas por cobrar del Departamento de Crédito y Cobranza de la

Empresa Grupo Hermanos Marcano, c.a, su importancia radica en poder

determinar el valor exacto de las cuentas por cobrar, ya que existen saldos abiertos

o adelantos, así como también el mal registro de los cobros realizados a nivel de

sistema PROFIT PLUS (sistema informático que utiliza la empresa para sus

registros administrativo y contables), lo que va a permitir obtener reportes de las

cuentas por cobrar según sus fechas de vencimientos, y lograr una mayor

transparencia en los análisis.

La problemática antes mencionada es de gran importancia solucionar, ya que

permitirá al departamento de crédito y cobranza resolver en menor tiempo los

posibles inconvenientes que afectan el desempeño del proceso de cobranza.

Este informe se estructuró de la siguiente manera: 1) La descripción de la

empresa;2) Breve descripción de la unidad donde se realizó la pasantía; 3)

Identificación de los problemas detectados en la empresa; 4) Objetivos de la

pasantía; 5) Explicación de las actividades realizadas durante la pasantía, los

logros conseguidos, las facilidades y dificultades existente en la ejecución del

8

trabajo, los aportes del trabajo a la organización y una apreciación de los

conocimientos adquiridos, y finalmente las conclusiones y recomendaciones a fin

de establecer los resultados arrojados y proponer alternativas que generan

soluciones.

9

1. DESCRIPCIÓN DE LA EMPRESA

1.1 Identificación de la Empresa:

La empresa Grupo Hermanas Marcano, c.a se constituyó el 18 de Junio de

2010 que tendrá objeto comercialización, mercadeo, compra y venta al mayor y al

detal, distribución, transporte, importación, exportación de alimentos, mercancías

seca, quincallería, víveres en general, licores etc, que se encuentra ubicada en la

zona industrial los pinos, manzana Nº32, calle 3 con 6, galpón nº N, Ciudad

Guayana – Estado Bolívar.

1.1.1 Organigrama de la Empresa Grupo Hermanos Marcano, CA:

(Anexo A).

Figura 1.

10

1.2 Misión de Grupo Hermanos Marcano, C.A

Somos una empresa distribuidora de Consumo Masivo seguros, confiables,

competitivo, con los mejores precios del mercado, ofrecemos una calidad de

servicios con un personal altamente calificado.

Distinguiéndose por sus valores de lealtad y responsabilidad con los clientes,

proveedores, accionistas y la comunidad.

1.3 Visión de Grupo Hermanos Marcano, C.A

Ser una empresa reconocida a nivel nacional, en distribución de producto de

consumo masivo, con un alto nivel de calidad, proporcionado por el Valor

continuos de sus profesionales y la utilización de tecnología, capaces de generar

beneficios.

1.4 Objetivos de Grupo Hermanos Marcano, C.A

Incrementar la rentabilidad de la empresa distribuyendo productos de

consumo masivo, en términos de calidad, oportunidad y costo según los

requerimientos de consumo o comercialización nacional.

1.4.1 Objetivos Específicos:

Promover y desarrollar la capacidad del trabajador, para lograr la

eficiencia y el control de los procesos de distribución de los productos, con

la finalidad que sean realizadas en forma precisa.

Formar anualmente un beneficio económico no menos al 15% de la

inversión, lo cual permita recuperar el monto de los recursos financieros

aportados por la empresa.

Investigar la eficiencia del funcionamiento de la empresa dentro de su

propia naturaleza, lo cual es una empresa privada, creada para generar

riquezas y beneficios a sus trabajadores.

11

Promover el bienestar social para satisfacer las necesidades del personal de

la empresa.

2. DESCRIPCIÓN DE LA UNIDAD DONDE SE DESARROLLÓ LA

PASANTÍA

2.1.1 Gerencia de Administración y Finanzas:

Es una Gerencia que depende directamente de los Directores de

Administración y Finanzas, es de carácter funcional, ya que da respuesta al

departamento de crédito y cobranza y administración. Su misión es maximizar los

recursos financieros que garanticen la cobertura de las operaciones de la empresa

en términos de rentabilidad, confiabilidad y oportunidad.

Departamento de Crédito y Cobranza:

2.1.1.1 Alcance:

El Departamento de Crédito y Cobranza es una unidad funcional, adscrita a la

División de Administración de la Gerencia de Administración y Finanzas.

2.1.1.2 Misión:

Controlar las operaciones financieras derivadas de las ventas de crédito y

contado, permitiendo tener una cartera de negocio optima y bajo en mínimo

riesgo posible, conforme con las políticas establecidas por la empresa.

12

2.1.1.3 Organigrama de la Gerencia de Administración y Finanzas de

GRUPO HERMANOS MARCANO, C.A (Anexo B)

Figura 2.

3. IDENTIFICACIÓN DE LOS PROBLEMAS OBSERVADOS EN LA

EMPRESA:

GRUPO HERMANOS MARCANO, C.A, es una empresa encargada de

distribuir productos masivo en diversas lugares de la región, parar así poder cubrir

con las exigencias y requerimiento del mercado, tanto regional como a nivel

nacional, ofreciendo a sus clientes un producto de excelente calidad y a un costo

accesible.

La elaboración de este estudio surge en los acontecimientos de la gestión

administrativa que actualmente lleva el Departamento de Crédito y Cobranza, la

cual ha presentado debilidad en la organización de la misma como: la

presentación de saldos incorrectos en las cuentas por cobrar, trayendo como

consecuencia numerosas cuentas por cobrar clientes, que han debido ser

compensadas por el Departamento de Tesorería y en otros casos llevadas a

perdidas.

Gerencia de

Administración y Finanzas

Departamento de Crédito y Cobranza

Analista Analista

Departamento de Costo y Compra

Almacén Ventas

13

Lo anteriormente mencionado, puede generar una alteración en el saldo de la

cuenta de mayor, y esto a su vez reflejaría saldos dudosos que va a influir en los

Informes de Gestión y en los Estados Financieros que son de gran importancia

para la toma de decisiones.

Dicha problemática puede ser causada por falta de comunicación y

descoordinación entre cada una de las unidades que intervienen en el proceso en

cuestión, ya que es posible que dichas facturas se encuentren en cualquiera de

estas.

OBJETIVOS DE LA PASANTÍA:

3.1.1 Objetivo General:

Analizar las cuentas por cobrar de los clientes en la Gerencia de

Administración y Finanzas, específicamente en el Dpto. de Crédito y Cobranza de

Grupo Hermanos Marcano, C.A desde el mes de agosto hasta diciembre 2012.

3.1.2 Objetivos Específicos:

Conocer los procedimientos y políticas requeridos del Departamento de

Crédito y Cobranzas.

Diagnosticar la situación actual de las cuentas por cobrar de los clientes

en el Dpto. de Crédito y Cobranza de la Empresa Grupo Hermanos

Marcano, C.A.

14

4. EXPLICACIÓN DEL PLAN INICIAL DE TRABAJO:

Semana Nº 1 (27/058/2012 al 31/08/2012):

Inducción en la Empresa:

Esta actividad consistió en charlas dictadas por trabajadores de la misma

empresa Grupo Hermanos Marcano, C.A

A continuación se presentará detalladamente las diferentes charlas y

actividades realizadas durante esta semana:

- Charla de Bienvenida.

- Emisión de Fichas.

- Charla de descripción y de la Filosofía de Gestión de la empresa.

- Charla Higiene Ocupacional.

- Charla de Control de Emergencias

- Charla de Ambiente.

- Charla de Prevención de Accidentes

- Recorrido área Industrial.

Semana Nº 2 y 3 (03/09/2012 al 14/09/2012):

Conocer y Analizar la cartera de clientes respectando los criterios de

riesgo del crédito de la empresa

Está actividad consistió en la lectura de cuatro (9) manuales, que indican todas

las normas que rigen la actividad del Departamento de Crédito y Cobranza; de

igual manera explica de forma textual y gráfica (a través de organigramas) todas

las funciones y procesos que realiza dicho departamento, incluyendo todas

aquellas actividades que este realiza en concordancia y correspondencia con otras

unidades, por ejemplo con la Departamento de Tesorería.

15

Semanas Nº 4 (17/09/2012 al 21/09/2012):

Análisis de los clientes morosos en el Sistema Profit Plus

Este análisis se realiza por medio de un reporte que arroja el sistema Profit

Plus llamado “Documentos cuentas por cobrar” lo cual refleja aquellos clientes

que no han cancelado según la fecha que le corresponde, ejemplo:

Figura3.

En este reporte se analiza aquellos clientes que tienen entre 0 a 60 días facturas

vencidas, según la cartera que se maneja de clientes con los vendedores respectivo

de cada zona, muchos de los clientes que son morosos es porque han dado

cheques posfechado, Notas de crédito pendiente que el departamento debe realizar

que son reconocimiento de alguna mercancía vencida o de algún descuento en

particular, por lo tanto se le da otros días más de crédito, algunos clientes no son

morosos sino tienen saldos abiertos que muchos son por retenciones de IVA e

Impuesto Municipal “Actividad Económica”.

16

Semanas Nº 5, 6 y 7 (24/09/2012 al 12/10/2012):

Realizar cheques devueltos, Nota de Crédito y Debito

Cheques devueltos

Esta actividad se realizó primero bajo la autorización del departamento de

Crédito y Cobranza, los cheques devueltos se realizan luego que se verifica el

estado de cuenta de la empresa y se refleja la cantidad de cheques devueltos que

existan para ese día, una vez confirmado la información por parte de la Gerencia

de Administración y Finanzas, se realizan lo mencionado anteriormente por

medio de una serie de paso a nivel de Sistema Profit, ejemplo:

Figura 4.

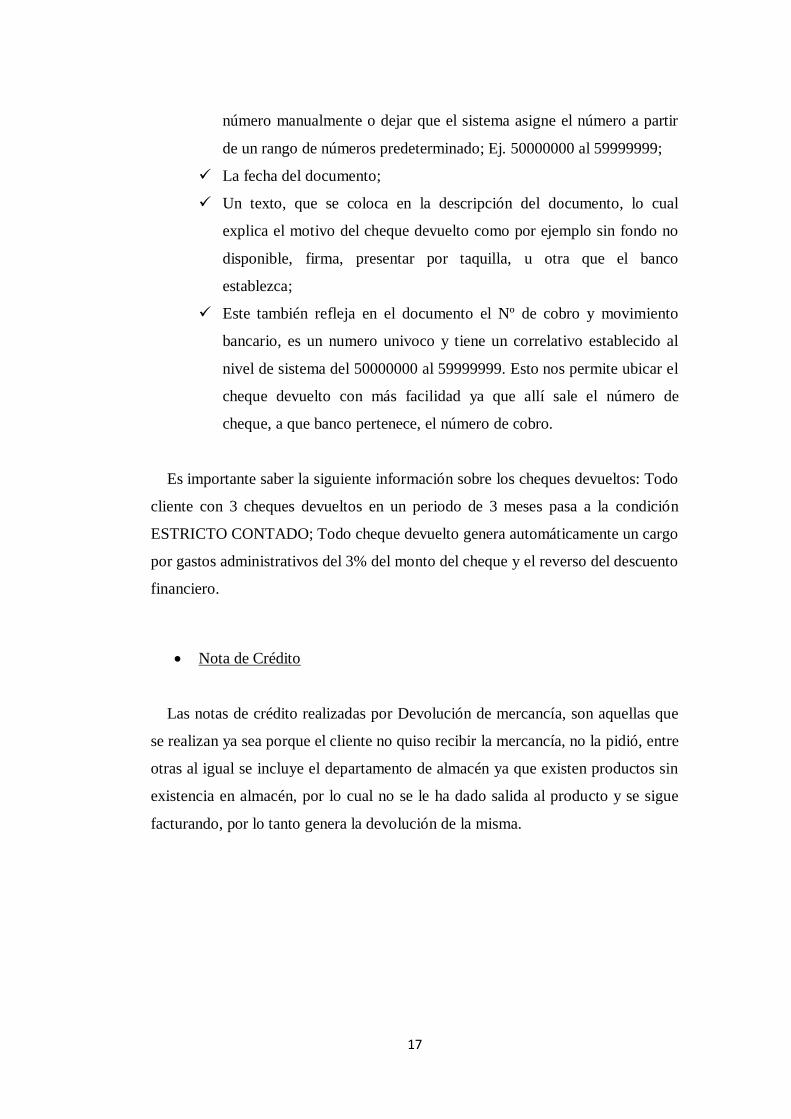

Dicha estructura estará compuesta por los siguientes datos

Nombre y Código del Cliente; Ej. C0401S002 Automercado La Gran

Central, C.A;

Nº de Documento, es la clave con la cual se accede a un documento

contable. El número de documento es unívoco para cada sociedad y

ejercicio. Al entrar un documento, el usuario puede bien indicar el

17

número manualmente o dejar que el sistema asigne el número a partir

de un rango de números predeterminado; Ej. 50000000 al 59999999;

La fecha del documento;

Un texto, que se coloca en la descripción del documento, lo cual

explica el motivo del cheque devuelto como por ejemplo sin fondo no

disponible, firma, presentar por taquilla, u otra que el banco

establezca;

Este también refleja en el documento el Nº de cobro y movimiento

bancario, es un numero univoco y tiene un correlativo establecido al

nivel de sistema del 50000000 al 59999999. Esto nos permite ubicar el

cheque devuelto con más facilidad ya que allí sale el número de

cheque, a que banco pertenece, el número de cobro.

Es importante saber la siguiente información sobre los cheques devueltos: Todo

cliente con 3 cheques devueltos en un periodo de 3 meses pasa a la condición

ESTRICTO CONTADO; Todo cheque devuelto genera automáticamente un cargo

por gastos administrativos del 3% del monto del cheque y el reverso del descuento

financiero.

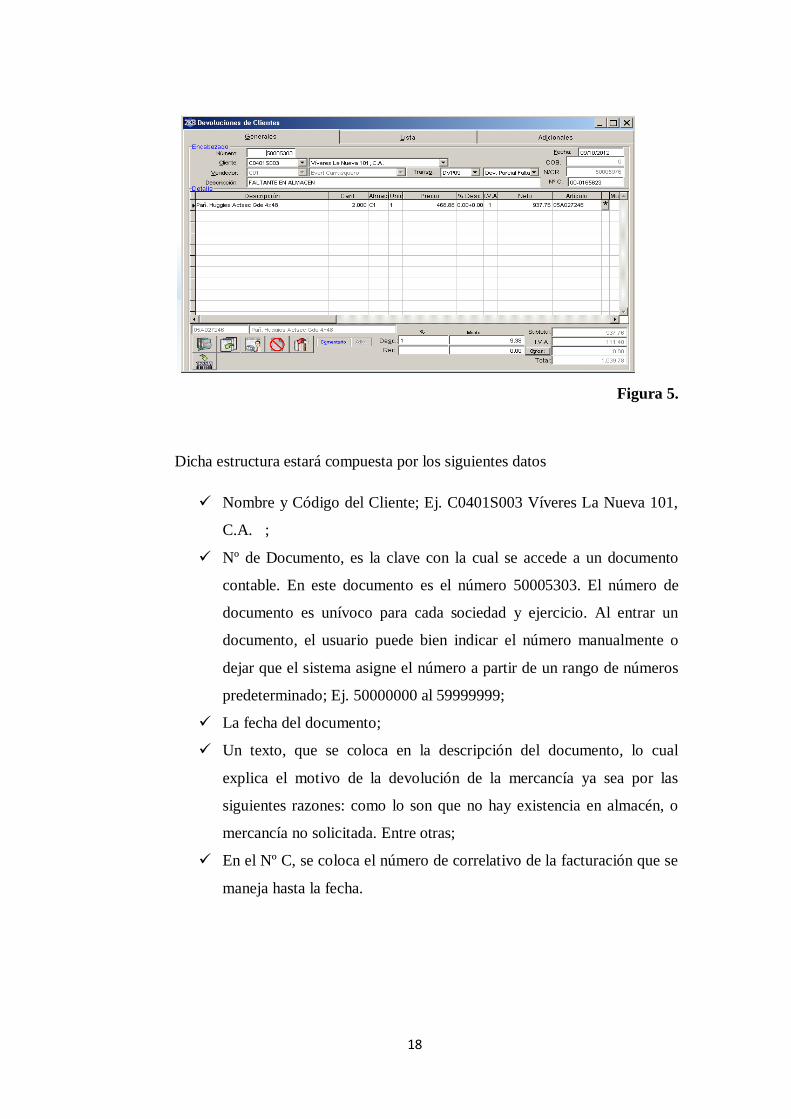

Nota de Crédito

Las notas de crédito realizadas por Devolución de mercancía, son aquellas que

se realizan ya sea porque el cliente no quiso recibir la mercancía, no la pidió, entre

otras al igual se incluye el departamento de almacén ya que existen productos sin

existencia en almacén, por lo cual no se le ha dado salida al producto y se sigue

facturando, por lo tanto genera la devolución de la misma.

18

Figura 5.

Dicha estructura estará compuesta por los siguientes datos

Nombre y Código del Cliente; Ej. C0401S003 Víveres La Nueva 101,

C.A. ;

Nº de Documento, es la clave con la cual se accede a un documento

contable. En este documento es el número 50005303. El número de

documento es unívoco para cada sociedad y ejercicio. Al entrar un

documento, el usuario puede bien indicar el número manualmente o

dejar que el sistema asigne el número a partir de un rango de números

predeterminado; Ej. 50000000 al 59999999;

La fecha del documento;

Un texto, que se coloca en la descripción del documento, lo cual

explica el motivo de la devolución de la mercancía ya sea por las

siguientes razones: como lo son que no hay existencia en almacén, o

mercancía no solicitada. Entre otras;

En el Nº C, se coloca el número de correlativo de la facturación que se

maneja hasta la fecha.

19

Figura 6.

También existen notas de crédito que son realizadas por documentos, que son

las que se realizan en bolívares debidos a ciertas políticas que maneja el

departamento de crédito y cobranza, como son las siguientes:

1. Reconocimiento de algún descuento en el producto.

2. Reconocimiento de precio de algún producto o negociación.

3. Reconocimiento de descuento financiero.

Semana Nº 8,9,10 y 11 (15/10/2012 al 09/11/2012):

Revisar y analizar la cartera de cuentas por cobrar para mantener

informado la situación real y tomar las decisiones a tiempo del riesgo

cliente.

Esta actividad se realizó durante las cuatro semanas, revisando el reporte

de cuentas por cobrar con facturas vencidas según el límite de crédito

establecido, para así informar la situación real de la liquidez de dinero que se

puede obtener para la fecha esperada, con el objetivo de cubrirle a la

20

Gerencia de Administración y Finanzas que es obtener liquidez para realizar

los pagos de proveedores.

Este análisis se realiza por el mismo reporte donde se analizan los clientes

morosos, pero tomando en cuenta la fecha del último domingo de la semana,

para así analizar lo que verazmente se está evaluando.

Figura 7.

21

Figura 8.

Semana Nº 12 y 13 (12/11/2012 al 23/11/2012):

Recibir y revisar los cierres diarios de cobranzas con su respectivo

reportes y soportes.

Esta información se recibe por parte del departamento de crédito y

cobranza, una vez realizado su cierre de caja al día, las revisiones que se

realizaron fue desde el mes de julio hasta la última semana de noviembre, este

revisión se realiza por medio del sistema profit verificando cada uno de los

cobros pagados con sus respectivos depósitos.

Esta actividad consta de revisar cada cobro con 3 reporte distintos que son:

Cobros por cobradores lo cual nos refleja los cobros realizado por cada

vendedor; movimientos de caja es el reporte donde sale todo lo que se bajó en

el orden y con sus respectivos depósitos bancarios, y por ultimo; el reporte de

depósitos de caja general que es verificar manualmente todos aquellos

depósitos que se efectuaron en el día.

22

Dicha estructura estará compuesta por los siguientes datos:

Nombre y Código del Cliente; Ej. C0301Q008 Comercial La Nueva

Vida, C.A. ;

Nº de Documento, es la clave con la cual se accede a un documento

contable. En este documento es el numero 50025303. El número de

documento es unívoco para cada sociedad y ejercicio. Al entrar un

documento, el usuario puede bien indicar el número manualmente o

dejar que el sistema asigne el número a partir de un rango de números

predeterminado; Ej. 50000000 al 59999999;

La fecha del documento;

Nombre del cobrador;

Una vez ingresado el cliente, este refleja las facturas pendiente en el

sistema, lo cual se rebaja las facturas que están pagando, este pago

puede hacer con cheque, transferencia o en efectivo.

Figura 9.

Los cobros deben ser bajados según lo que se esté pagando, lo cual esto

se revisa por medio de los reporte de movimientos de cajas y cobros por

23

cobradores que se reflejan cada una de las facturas, si se deja saldos abiertos

deben informarse el motivo por el cual está el saldo, dichos saldos muchas

veces son por las retenciones de IVA, o Actividad Económica, otros porque

sacan mal la cuenta y pagan menos.

La estructura de los depósitos Bancarios está compuesta de la siguiente forma:

Número de cuenta en el cual se está depositando;

Nº de Documento, es la clave con la cual se accede a un documento

contable. En este documento es el número 50005868. El número de

documento es unívoco para cada sociedad y ejercicio. Al entrar un

documento, el usuario puede bien indicar el número manualmente o

dejar que el sistema asigne el número a partir de un rango de números

predeterminado; Ej. 50000000 al 59999999;

Cuenta de ingreso / egresos : código de las ventas es CI001

Si cancela en efectivo se refleja de una vez el monto que se bajó en el

cobro;

Si es cheque o transferencia se debe ir a la columna que dice “numero”

y seleccionar el cheque que se bajó.

Figura 10.

24

Es importante destacar que el depósito que se baje a nivel de sistema debe

cuadrar con el que va al banco, ya que esto se revisa por medio del reporte de

Depósitos De Cajas General.

Figura 11.

Revisar si la meta de cobranza se cumplió sí o no y cuáles son los factores

que no se llegó a la meta

Esta revisión se realiza por medio del cierre de cobranza que realiza el

departamento de Crédito y Cobranza, los factores por el cual no se cumple el

cierre de cobranza de manera eficaz es por existe muchas facturas a crédito y

clientes mayorista que se le da un estimado de 30 días a 45 días, otros de los

factores son la cantidades de cheques devueltos que se generan lo cual no nos

permite tener un rendimiento eficaz en la misma, por lo tanto no se cumple el

objetivo de la meta.

25

Esta actividad solo se visualizó debido a que es una información

confidencial del departamento de crédito y cobranza, por lo tanto los reportes

que se manejan en su totalidad para realizar un mayor análisis o revisión de la

misma.

Elaboración del informe de pasantía

En la última semana la empresa me dio la oportunidad de elaborar mi informe

de pasantía, con la información suministrada en el informe.

26

LOGROS DEL PLAN DE TRABAJO

En el periodo de la pasantía se alcanzaron cumplir con cabalidad, gran parte

de las actividades señaladas en el plan de trabajo, realizadas en el departamento de

crédito y cobranza de la empresa, la cual permitió obtener más conocimientos

sobre los mismos.

La continua ejecución del plan permitió:

Conocer el funcionamiento del sistema PROFIT PLUS utilizado en la

unidad departamental de la empresa en le gestión de sus obligaciones con

los clientes.

La revisión, análisis y auditoría de las cobranzas conjuntamente con sus

soportes para la agilización del proceso en el departamento.

Aplicación de retenciones permitiendo cumplir con la normativa legal del

Estado Venezolano.

27

FACILIDADES Y DIFICULTADES

Entre las facilidades en el desarrollo de la pasantía pude obtener:

La elaboración de un plan de actividades de una duración de 16 semanas

que permiten desarrollar la pasantía de manera más ordenada y eficaz.

Ayuda por parte de mi tutor industrial, suministrándome manuales de

normas, procedimientos y la explicación del modo de empleo del sistema

PROFIT PLUS.

Pude contar con el manejo de un sistema llamado Profti Plus que

suministra todas las herramientas necesarias para hacer seguimientos del

proceso de las cuentas por cobrar.

La ejecución de un computador para la ejecución de las diferentes

actividades realizadas en el informe.

Dificultades:

El desconocimiento del uso del sistema PROFIT PLUS, por lo que la

tutora industrial fue guía al igual que las compañeras de trabajo.

Realización de análisis y revisión de los errores de cobranzas, pero, a lo

largo de la pasantía la tutora industrial fue enseñando como corregirlos y

detectarlos.

Obtención de otras herramientas que me sirvieran como soportes para la

realización del informe de pasantía como: libros, guías.

.

28

APORTES A LA ORGANIZACIÓN

El aporte del trabajo realizado a la organización es de gran ayuda, ya que la

Empresa Grupo Hermanos Marcano, C.A cuenta con una gran cantidad de

clientes; por lo que se acumula mucho trabajo y en el puesto de analista se logró:

Colaboración en archivos sobre los cierre de cajas diarias de meses

anteriores.

Registro de documentos como Nota de crédito, notas de débito, cheques de

vueltos, recepción de facturas en el sistema PROFIT PLUS.

Revisión de cierre de cajas y análisis de las cobranzas.

Verificación de que cada caja este cuadrara y estén todos los reportes con

su cuadre y firma del jefe de departamento.

Confirmar referencias comerciales para apertura clientes nuevos.

CONOCIMIENTO ADQUIRIDOS DURANTE LA PASANTIA

En el proceso de la pasantía fueron fundamentales las bases teóricas

adquiridas durante el proceso de formación profesional, facilitando la ejecución de

las actividades asignadas. Colaborando con el procedimiento de las cobranzas, así

como la implementación de conocimientos teóricos para el buen desempeño de las

actividades realizadas, como también mejorar las habilidades y destrezas en el

ámbito laboral, desempañadas en el Departamento de Crédito y Cobranza.

El aprendizaje adquiridos a nivel práctico de la pasantía, se refieren al manejo

del Sistema PROFIT PLUS, y a su vez todos aquellos conocimientos teóricos

puesto en práctica. La tutora industrial y las demás analistas cobranzas facilitaron

el acceso a este sistema para la realización de los registros administrativos durante

el tiempo de pasantía.

En general todos los conocimientos adquiridos en el Departamento de Crédito y

Cobranza serán de gran utilidad a lo largo de mi carrera como profesional.

29

CONCLUSIÓN

La importancia en la realización de la Revisión limitada de las cuentas por

cobrar es establecer herramientas y metodologías que permitan identificar las

desviaciones en las cuentas de clientes para así determinar los saldos reales que

se encuentran en el proceso de registro de cobro a nivel de sistema PROFIT

PLUS.

El proceso de cobro en el departamento de Crédito y Cobranza, en

oportunidades se ve afectado debido a que no se obtiene soportes físicos de dichas

cobranzas por lo que se tiene como soporte un recibo de cobro, lo cual trae como

consecuencia que las cobranzas no se estén realizando de manera eficaz.

A lo largo del estudio y a través de los análisis realizados se detectaron errores

en el sistema debido a la inexperiencia en el manejo de esta herramienta.

Las experiencias y actitudes recopiladas en el transcurso del proyecto aplicado

como informe de pasantía son de invalorable importancia para el

desenvolvimiento cultural y profesional de la autora y cualquier individuo que a

futuras pretendiera magnificar la eficiencia y eficacia de cualquier organización a

la cual formara parte integral.

30

RECOMENDACIONES

A través del estudio que se realiza se pueden dar ciertas recomendaciones al

Departamento de Crédito y Cobranza que se presenta a continuación para la mejor

eficacia del proceso de cobranzas a nivel de Sistema Profit Plus.

1. Mantener un diálogo directo con los trabajadores, a fin de solucionar los

problemas existentes en el Departamento de Crédito y Cobranza.

2. Hacer que cumplan a cabalidad sus cargos, proporcionando al empleado

las herramientas y adiestramiento necesarios para el desempeño de sus

labores.

3. Ser más estricto a la hora de otorgar créditos y recibir cobranzas con sus

respectivos soportes para ser procesadas.

4. Control de las cobranzas a nivel de sistema.

5. Promover al personal administrativo a la capacitación del sistema PROFIT

PLUS, y así poder ser más diestros en sus trabajos y evitar errores que

generaría tanto pérdida de tiempo como malos análisis en la toma de

decisiones.

6. La autorización del departamento de crédito y Cobranza debe ser

autónoma, para así cumplir con las políticas de la organización, evitando

mala gestión en la toma de decisiones.

31

REFERENCIAS BIBLIOGRAFICAS

Erick Amaya (2012).Manual de Sistema Profit Plus.

Erika Urbina (2010).Manual de Descripción análisis de Cargos.