Milano, 3 aprile 2008

Crenca & Associati CORPORATE CONSULTING SERVICES

RISK MANAGEMENT: RISK MANAGEMENT:

MAPPATURA E VALUTAZIONE MAPPATURA E VALUTAZIONE

DEI RISCHI AZIENDALI.DEI RISCHI AZIENDALI.

UN COSTO O UN’OPPORTUNITA’?UN COSTO O UN’OPPORTUNITA’?

Ufficio StudiUfficio Studi

Ufficio Studi 2

Introduzione al Risk Management

Management dell’Azienda

Risk Management

Assicurazione � solo una possibile strategia

Ufficio Studi 3

• Rischio puro o statico � è possibile solo un dannoeconomico per l’Azienda

– Rischi che causano danni materiali allaproprietà dell’impresa

– Rischi di reponsabilità civile

– Rischi che causano danni materiali alleproprietà altrui che si ripercuotono sull’impresa

– Morte, invalidità e malattia dei dipendenti

Definizione del rischio - 1

Ufficio Studi 4

• Rischio speculativo � è possibile sia una perditache un profitto per l’Azienda con una certaprobabilità

– Rischi di mercato

– Rischi finanziari

– Rischi di produzione

– Rischi politici

– Rischi di innovazione

Definizione del rischio - 2

Ufficio Studi 5

E’ possibile un profitto?

NO Rischi Puri

Rischi speculativi SI

Rischi e profitto

Ufficio Studi 6

1. Individuazione dei rischi

2. Quantificazione dei rischi

3. Analisi del processo decisionale

4. Scelta delle strategie

5. Check-up periodici

I principali step del Risk Management

Ufficio Studi 7

1. Massimizzazione del profitto d’impresa attraverso la minimizzazione dei costi

2. “Tranquillità” nella gestione

3. Continuità della “vita” produttiva data la protezione dei rischi

4. Abbattimento della “probabilità di rovina”

5. Coerenza nei riguardi degli obiettivi dell’impresa

Obiettivi del Risk Management

Ufficio Studi 8

• Interviste con i responsabili di area

• Visite periodiche con i centri di rischio � analisi dei processi

• Costruzione di una check list

– Rischi incombenti

– Sorgenti di rischio

– Fattori che possono modificare i rischi

– Conseguenze dei rischi

• Analisi della check list

Obiettivi del Risk Management

Ufficio Studi 9

• Principali fattori che devono essere considerati al fine di quantificare il rischio:

– Frequenza sinistri

– Importo del singolo sinistro

– Valutazione del danno aggregato

Analisi quantitativa dei rischi

Ufficio Studi 10

• Elementi specifici:

• Probabilità di rovina (ad esempio 0,5%)

• Orizzonte temporale (ad esempio 1 anno)

• Misura di rischio (VaR o Tail VaR)

Il requisito di capitale a fronte dei rischi

Ufficio Studi 11

VaRα = Value at Risk = qα = α-Quantile

TVaRα = Tail Var = E[X|X>qα]

OrizzonteOrizzonte temporaletemporale = 1 = 1 annoanno

Il requisito di capitale: le misure di rischio

Ufficio Studi 12

• Poisson: rischi omogenei

• Binomiale Negativa: rischi eterogenei

Modelli per la distribuzione diprobabilità del numero di sinistri

Ufficio Studi 13

• Buona approssimazione per il fenomeno dell’andamento del numero dei sinistri per un determinato rischio

• Utilizzo limitato per la modellizzazione relativa all’intero complesso dei rischi

• Il valore atteso di tale distribuzione è pari alla varianza �

possibile sottostima della variabilità del numero dei sinistri

• Test di best fitting

– Chi-quadro: test che permette di verificare se una data distribuzione probabilistica ben si adatta alla serie storica dipartenza

....2,1,0!

)()( ==

−

kk

tetp

kt

k

λλ

Poisson - osservazioni

Ufficio Studi 14

• In linea con un modello che tenga conto della differenziazione in classi di rischio

• Per ogni classe di rischio ipotizziamo una distribuzione di Poisson

• Ipotizziamo una determinata struttura di rischio �distribuzione Gamma

• Costruiamo una mistura di Poisson, ovvero una BinomialeNegativa

kak qp

k

akp

−+=

1

Binomiale Negativa - osservazioni

Ufficio Studi 15

• Le distribuzioni empiriche degli importi dei sinistri evidenziano in genere asimmetria positiva e quindi code consistenti

– Prevalenza di sinistri di ridotte dimensioni

– Buoni modelli per la rappresentazione del fenomeno sono quelli caratterizzati da un valore positivo dell’indice di asimmetria

Modelli per la distribuzione di probabilitàdell’importo dei sinistri

033

1 >=σµγ

Ufficio Studi 16

• Lognormale:

• Pareto:

( ) ( )

−−=

2

2ln

2

1exp

2

1

σµ

σπx

xxf 0;0 >> xσ

( )1+

=αβ

βα

xxf ββσ >>> x;0;2

Principali distribuzioni di probabilità per il costo del singolo sinistro -1-

Ufficio Studi 17

• Weibull:

• Gamma:

• Esponenziale:

Principali distribuzioni di probabilità per il costo del singolo sinistro -2-

( )

−= −α

αα ββ

α xzxf exp1 0;0;0 >>> xβα

( ) ( ) 0,1

>Γ

=−−

ττ τ

aa

xexf

axa

( )θ

θ/xexf

−

=

Ufficio Studi 18

• Anche per l’importo del singolo sinistro, chiamato anche “severity”, valgono le stesse considerazioni fatte per la frequenza sinistri, ovvero:

– Scelta della distribuzione

– Stima dei parametri

– Test per la verifica della bontà dell’ adattamento

Osservazioni sull’importo del singolo Osservazioni sull’importo del singolo sinistrosinistro

Ufficio Studi 19

• Obiettivo: creare un modello che rappresenti l’ammontare della perdita complessiva legata al numero complessivo di sinistri in un determinato intervallo temporale e riferito ad uno specifica azienda

• Valutazione per linea di business

• Individuazione delle correlazione tra le diverse linee di business

• Strumento: teoria collettiva del rischio

Modelli di danno aggregato

Ufficio Studi 20

NXXXS +++= K21

• :variabile aleatoria (v.a.) numero dei sinistri

• :v. a. importo dell’i-esimo sinistro

• Ipotesi del modello:

– dato le v.a. sono indipendenti e identicamente distribuite (i.i.d.)

– dato le distribuzione delle non dipende da

– la distribuzione di non dipende dai valori delle

N

iX

iXnN =

nN = iXn

N iX

Ufficio Studi 21

1. Costruire la distribuzione di probabilità per il numero dei sinistri partendo dai dati

2. Costruire la distribuzione di probabilità dell’importo del singolo sinistro

3. Utilizzare le due distribuzioni al fine di ottenere la distribuzione di probabilità per il danno aggregato

NXXXS +++= K21

Il modello composto per il danno aggregato

Ufficio Studi 22

1.Costruire un modello per la variabile aleatoria:

•

•

• dato le variabili aleatorie sono i.i.d.

• dato la distribuzione delle v.a. non dipende da

• la distribuzione di non dipende dai valori di

2.Per generare dei valori pseudo-randome calcolare il valore attraverso il modello costruito nel punto 1

3.Approssimare la funzione di ripartizione di con la funzione di ripartizione empirica basata sul campione di numeri pseudo-random

4.Calcolare le statistiche che ci interessano utilizzando

»Media, varianza, percentili, etc…

NXXXS +++= K21)(λPoissonN ≈

nN = nXXX ,,, 21 K

K,, 21 XX

( )iX Exp α≈

nN = nXXX ,,, 21 K

nN

nj ,,1K=jjj nj xxxn ,,,, 21 K

jsS

)(sFn

nss ,1K

)(sFn

OBIETTIVO: SIMULAZIONE DEL DANNO AGGREGATO

Ufficio Studi 23

1.Simulare il numero dei sinistri, quindi nel nostro caso simulareuna v.a. discreta, ad esempio come la Poisson semplice

2.Simulare l’importo di ogni singolo sinistro, quindi nel nostro caso simulare una v.a. continua, ad esempio come l’Esponenziale

3.Simulare il danno aggregato come somma dei singoli sinistri

4.Ripetere l’esperimento n volte e calcolare le statistiche che ciinteressano

COSA DOBBIAMO SAPER FARE?

Ufficio Studi 24

[ ][ ] 7321,1

3

==

X

XE

σ

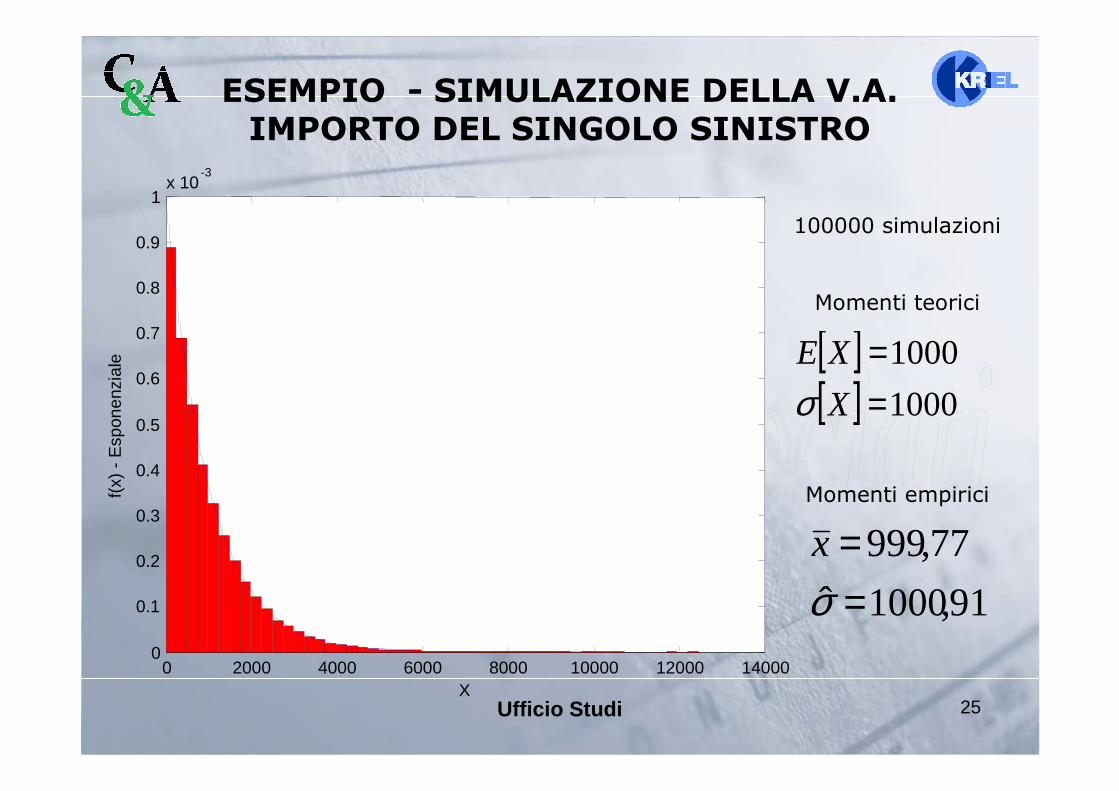

100000 simulazioni

Momenti teorici

Momenti empirici

7227,1ˆ

9991,2

==

σx

0 2 4 6 8 10 12 140

0.05

0.1

0.15

0.2

0.25

x

p(x)

-P

oiss

onESEMPIO - SIMULAZIONE DELLA V.A.

NUMERO DEI SINISTRI

Ufficio Studi 25

[ ][ ] 1000

1000

==

X

XE

σ

100000 simulazioni

Momenti teorici

Momenti empirici

91,1000ˆ

77,999

==

σx

0 2000 4000 6000 8000 10000 12000 140000

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1x 10

-3

X

f(x)

-E

spon

enzi

ale

ESEMPIO - SIMULAZIONE DELLA V.A.IMPORTO DEL SINGOLO SINISTRO

Ufficio Studi 26

[ ][ ] 13416

30000

==

X

XE

σ

100000 simulazioni

Momenti teorici

Momenti empirici

13415ˆ

29946ˆ

==

σx

Intervallo di confidenza per la media (99% )

inf = 29837

sup = 30055 0 2 4 6 8 10 12

x 104

0

0.005

0.01

0.015

0.02

0.025

0.03

0.035

Danno aggregato

Fre

quen

ze r

elat

ive

ESEMPIO - SIMULAZIONE DELLA V.A.DANNO AGGREGATO

Ufficio Studi 27

Problemi aperti sulla quantificazione

– Valutazione del danno aggregato

• Quale modello scelgo?

– Valutazione del rischio che l’Azienda vuole detenere

– Valutazione del prezzo assicurativo

– Valutazione delle correlazioni tra i rischi

• Lineare, funzioni copula

• Effetti dovuti alla diversificazione � abbattimento del capitale da detenere

• E’ possibile sulla base dei dati interni di una Azienda?

• Su quali statistiche?

– Costi medi

– Frequenze

Ufficio Studi 28

La quantificazione dei rischiSTRESS TEST

• Al fine di valutare il risk capital nel caso di eventi o scenari ritenuti particolarmente sfavorevoli:

– Stress test sulla base del percentile � si considerano i percentili “alti” (ad. es. 99.5%) della distribuzione delle perdite

– Stress test di scenario � si scelgono ipotesi di base peggiorative rispetto alla solvibilità della Azienda

– Aggregazione tra i differenti rischi � effetto di diversificazione del rischio

– Stime al netto e al lordo dell’effetto assicurativo, qualora venga scelta come strategia quella assicurativa

Ufficio Studi 29

Risk management: costo o opportunità?

• Conoscenza del capitale al rischio

• Ricalibrazione degli obiettivi aziendali

• Costruzione di un modello di gestione integrato con eventuali contingency plans

• Valutazione dei potenziali rischi finanziari

– Valutazione delle stock options

– Valutazione di titoli strutturati e derivati

– Valutazione di strategie assicurative

• Individuazione delle potenziali fonti di rischio

Ufficio Studi 30

Il cuore del Risk management aziendale

• Dopo aver effettuato una corretta quantificazione dei rischi:

– Selezione della migliore tra le strategie possibili secondo criteri di scelta razionali basati su modelli matematici/statistici/finanziari/attuariali

– Follow up costante, altrimenti tutta l’attività svolta viene vanificata

• Un corretto “ciclo” di Risk management allora non solo non è più un costo ma diventa una chiara opportunità di investimento profittevole in termini di minori costi che si sosterranno al verificarsi dei rischi