VPRI-051018-FrPavo-P1

Seminario sulle

The information contained in this document belongs to Value Partners S.p.A and to the recipient of the document. The

information is strictly linked to the oral comments which were made at its presentation, and may only be used by attendees

of that presentation. Unauthorized copying, disclosure or distribution of the material in this document is strictly forbidden

and may be unlawful.

Seminario sulle opportunità d'affari tra Italia e Turchia

Intervento dell’Ing. Massimiliano Fuccio

Vicenza, 25 Ottobre 2005

VPRI-051018-FrPavo-P2

Contenuti del documento

Profilo macroeconomico del paese

•

Analisi di alcuni settori strategici

Per saperne di più…

•

•

VPRI-051018-FrPavo-P3

ISTANBUL

Turchia: un paese ad elevato potenziale

-

-

-

69 milioni di abitanti (50% di età inferiore a 20 anni)Terra ricca di pregiate risorse naturali Forza lavoro giovane, competitiva e con ottime competenzePosizione geografica strategica: Passaggio obbligato per le fonti di energia Low-Cost, crocevia dei principali mercati strategici (Medio Oriente, Europa, India, China,…)

Terra vasta e ricca di risorse …

- L’ammissione nell’Unione Europea,rimuovendo le ultime incertezze di natura politica ed economica, contribuirà a migliorare le aspettative di crescita e facilitare l’accesso a nuove fonti di credito (FDI)

Forte commitment a far parte dell’UE …

ANAKRA

ISTANBUL

IZMIR

Izmit

Manisa

Bursa

Gaziantep

Adana

--

-

-

-

17esima economia del mondoQuasi tutti i settori economici mostrano una crescita sostenuta con tassi in media del 8,9%in linea con il GDP Tasso di inflazione in discesa, dal 18,4% nel 2003 al 9,3% alla fine del 2004 Tasso di cambio valutario stabile : EUR 1= YTL 1.6 - 1.7Continuo miglioramento del giudizio di credito (rating) : S&P: BB-, Moody’s: B1, Fitch: B+

-

-

-

Sulla via della Privatizzazione …

Le privatizzazioni in Turchia sono in Agenda sin dal 1984Ostacolo a questo processo sono stati da una parte l’instabilità politica ed economica dall’altra un sistema statale imperniato dalla burocraziaUn nuovo piano di privatizzazioni è stato annunciato dal governo nel 2004 nel quale sono incluse: Türk Telekom, Turkish Airlines, Tüpraş, Petkim,Tekel, Halkbank, ed alcune società nel settore Energia

Economia attrattiva per gli investitori …

VPRI-051018-FrPavo-P4

Dopo la crisi economica del 2001, la Turchia si è pienamente ripresa

Crescita reale GDP, % vs. anno precedente

1,705

1,779

2,384

10,875

4,190

France

UK

Germany

Japan

US

GDP per paese (USD miliardi)(non adeguato alla PPP)

CAGR

7,5%

3,1%

7,2%7,9%

5,9%

8,9%

4,5%

300

493

515

573

615

860

1,372

1,462

TURKEY

Brazil

S. Korea

India

Mexico

Canada

China

Italy

Fonte: Turkish Ministry of Economy, Is Investment

-4,7%

-7,4%

1997 1998 1999 2000 2001 2002 2003 2004 2005E

+16,0 %+4.1%

VPRI-051018-FrPavo-P5

Il controllo dell’inflazione e la crescita del reddito continuano a stimolare i consumi …

Variazione Indice dei prezzi al consumo, % Distribuzione del reddito

86,0% 84,7%

64,8%56,4% 53,5%

48,0%

25,3%

8,5% 9,5%

1997 1998 1999 2000 2001 2002 2003 2004 2005E

EU 15, 1997Turkey, 2003

8,1%13,1%

17,2%

23,2%

38,4%

5%10%

14%

21%

50%

1. 2. 3. 4. 5.

% Popolazione

40%

50%

30%

20%

10%

% T

ota

le R

ed

dit

o

GDP pro capite (USD)

Fonte: Turkish Ministry of Economy, State Institute of Statistics, Is Investment, Garanti Investment, Value Partners analysis

1997 1998 1999 2000 2001 2002 2003 2004 2005E 1.%20

2.%20

3.%20

4.%20

5.%20

3.062

2.1942.681

3.412

4.1874.307

2000 2001 2002 2003 2004 2005E

2,1%

6,6%

9,2%

4,5%5,2%

2002 2003 2004 2005E 2006E

Crescita dei consumi privati

VPRI-051018-FrPavo-P6

… mentre cresce l’attrattività per gli investimenti esteri

Breakdown FDI per settore Principali acquisizioni estere in Turchia (2000-2004)

44,0%

Industria

Agricoltura

Acquirente (paese)

Settore

TIM (Italy) Telco

Ford (USA) Automotive

Unicredito (Italy) Financial

Toyota (Japan) Automotive

Valore cumulato FDI in Turchia(USD Miliardi)

25.550

29.02731.752

33.995

37.018

40.310

43.895

Fonte: Turkish Ministry of Economy, Value Partners analysis

53,0%

1,3%1,8%

Minerario

Servizi

L’inizio delle negoziazioni per l’ingresso nell’UE dovrebbe stimolare ulteriormente il flusso di FDI verso la Turchia

Toyota (Japan) Automotive

Danone (France) Food

Posizione FDI Confidence Index

23 29 24

25.550

1999 2000 2001 2002 2003E 2004E 2005E

21*

* Classifica tra investitori europei

VPRI-051018-FrPavo-P7

L’Italia è già un importante partner strategico nell’interscambio con la Turchia …

Valore cumulato FDI in Turchia (1980-2Q/2003) per paese d’origine

Interscambio commerciale tra la Turchia e il resto del mondo nel 2004 (Import & Export)

100% = 35 Mld USD

ITALY 6,0%

1,6%

1,1%

6,2%

France

Japan

Belgium

Luxemburg

13,4%44,9%

GermanyOther

Total =11,4 Mld USD

Import

Export100% = 115 Mld USD

Macchine utensili

(40.0%)

Fonte: ICE

18,7%

18,1%

14,9%13,2%

12,5%

7,6%

6,2%

Holland

GermanyUSA

UK

Switzerland13,4%

7,1%

6,6%

6,4%

6,3%6,1%3,7%

3,0%

2,5%

Russia

France

USAUKSpainChina

Holland

ITALY

4,6

6,8

(40.0%)

Automotive (9.5%)

Prodotti Chimici

(8.0%)

Prodotti

Automotive

(24.4%)

Macchine utensili

(14.6%)

Tessile e Cotone

(11.3%)

VPRI-051018-FrPavo-P8

… raggiungendo valori record nel 2004

Import

Export

27.8

31.3

36.0

46.9

62,9

82.372.7

87.6

115.6

160,6

Evoluzione dell’interscambio totale turco(USD Miliardi)

9,9%10,8%

9,5% 9,2%

7,1%

Peso dell’Italia sull’interscambio con la Turchia

Fonte: ICE, Value Partners Analysis

54.541.4

51.568.7

97,7

2000 2001 2002 2003 2004

4.3 3.5 4.1 5.4 6,81.8 2.3 2.2 3.1 4,6

2000 2001 2002 2003 2004

6,1 5,8 6,3 8,511,4

Evoluzione dell’interscambio con l’Italia (USD Miliardi )

2000 2001 2002 2003 2004

VPRI-051018-FrPavo-P9

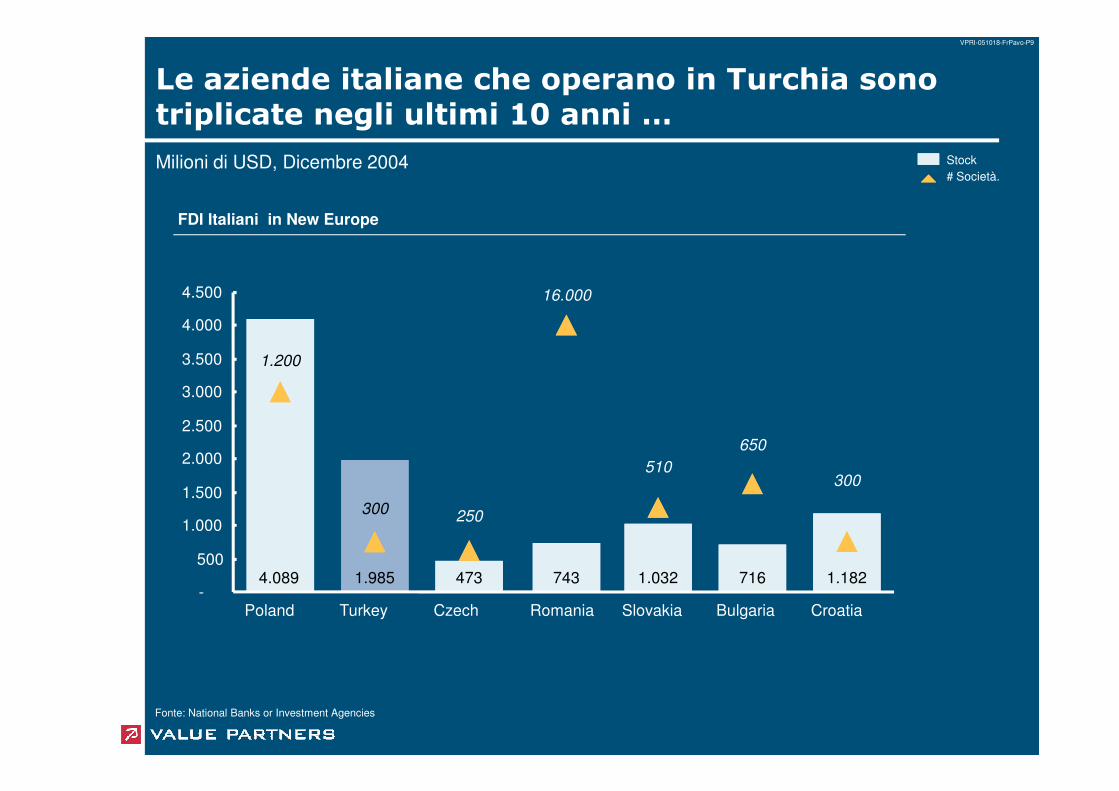

Le aziende italiane che operano in Turchia sono triplicate negli ultimi 10 anni …

Milioni di USD, Dicembre 2004

FDI Italiani in New Europe

16.000

1.200

3.000

3.500

4.000

4.500

Stock# Società.

Fonte: National Banks or Investment Agencies

4.089 1.985 473 743 1.032 716 1.182

300 250

510

650

300

-

500

1.000

1.500

2.000

2.500

3.000

Poland Turkey Czech Romania Slovakia Bulgaria Croatia

VPRI-051018-FrPavo-P10

… distribuendosi in particolare sulle parte ovest del territorio

ISTANBUL

e un ampio numero di piccole e medie imprese

operanti nei settori alimentari, largo consumo e

nei serviziProdotti farmaceutici

40% of AVEA (3rd operatore

GSM)

JV con Koc Group in Koc Servizi

Finanziari

Diversi progetti

Assicurazioni

Diversi progetti

ANAKRA

ISTANBUL

IZMIR

Izmit

Manisa

Bursa

Gaziantep

Adana

Totale:Circa 300 imprese locali

con partecipazione italiana

nei servizi

JV con Koc Group in TOFAS

Impianto produzione

componenti per auto

Impianto produzione cavi e

fibre

Produzione di macchine agricole

Produzione di frigoriferi

Prodotti farmaceutici

Uffici di rappresentanza

VPRI-051018-FrPavo-P11

Contenuti del documento

Profilo macroeconomico del paese

Analisi di alcuni settori strategici

•

• Analisi di alcuni settori strategici

Per saperne di più…

•

•

VPRI-051018-FrPavo-P12

I paesi New Europe riescono ad attrarre quantità ingenti di investimenti esteri …

Gli investimenti stranieri rappresentano, in molti casi, una componente significativadell’economia dei singoli paesi NE (>30% del PIL). Questo fenomeno ha stimolato

l’incremento della competitività in settori ad elevato valore aggiunto

Investimenti Esteri / PIL (dati cumulati al 2004)

48,5

8,2

Investimenti Esteri(dati cumulati al 2004)

Ungheria

Bulgaria

Miliardi di USD

Fonte: Banche centrali dei singoli paesi

34,2

10,4

67.9

3,6

10,7

5,1

6,0

0,9

10,9

11,3

Repubblica Ceca

Croazia

Polonia

Lettonia

Slovacchia

Lituania

Slovenia

Macedonia

Romania

Turchia

0% 10% 20% 30% 40% 50% 60% 70%

VPRI-051018-FrPavo-P13

Modifiche nei vantaggi comparati per paese (scambi commerciali con i paesi ue15, 1995-2003)

Nel periodo 1995-2003, i paesi della New Europe hanno:Mantenuto (in media) i propri vantaggi competitivi in diversi settori cosiddetti “tradizionali” (ad. es. tessile, settore del mobile, ecc.) con alcune difficoltàGuadagnato l’accesso con successo in diversi “settori strategici” (principalmente componenti elettronici e apparecchiature per il trasporto)

-

-

Food and beverages

Czech Rep.

Hungary Poland Slovakia Slovenia Bulgaria Romania Croatia Estonia Latvia Lithuania NewEurope*

Pres. New New New New

… principalmente indirizzati verso settori industriali strategici e a maggior valore aggiunto

* Paesi New Europe includono Repubblica Ceca, Ungheria, Polonia, Slovacchia, Slovenia, Bulgaria, Romania, Croazia, Estonia, Lettonia e Lithuania

Food and beverages

Textiles

Leather

Wood

Pulp, paper, publishing

Furniture, Manufacturing n.e.c.

Coke, refined petroleum products

Chemicals

Rubber and plasticOth. non-metallic mineral products

Basic metals and metal products

Machinery and equipment

Electrical equipment

Transport equipment

Pres. New New New New

Pres. Lost Pres. Lost Lost Pres. Pres. Pres. Pres. Pres. Pres. Pres.

Lost Lost Lost Pres. Lost Pres. Pres. Pres. Lost Pres. Pres.

Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres. Pres.

Lost Lost

Pres. Pres. Pres. Pres. Pres. New Pres. Pres. Pres. New New Pres.

Lost Pres. Pres. Pres. New New Pres. Pres. Pres. Pres. Pres.

Lost Lost Lost LostNew

Pres. Pres. Pres. Pres. Pres. Pres. Pres. Lost Pres.

Lost Pres. Pres. Pres. Pres. Pres. Lost Pres. Lost Pres.

Pres.

New New New New New

New Pres. New New New New

VPRI-051018-FrPavo-P14

Turchia: Analisi di alcuni settori strategici

Settori Metodologia di analisi

Automotive

Energia&Ambiente

Analisi del Settore

- Dimensione e trend- Livello di concentrazione, principali players

- Prodotti/Segmenti- …

Difesa & Sistemi di Sicurezza

Tessile & Abbigliamento

Viaggi & Turismo

Valutazione del settore

- Caratteristiche- Contesto regolatorio- Opportunità- Fattori da presidiare- Possibili opzioni strategiche di ingresso nel settore

VPRI-051018-FrPavo-P15

Turchia: Ecco dove investireBassa

Elevata

Settori Opportunità e strategia d’ingresso Potenzialità

Automotive -

--

Settore ad elevata crescita grazie alla ripresa dell’economia con ottimi livelli di esportazionianche sui componenti per autoveicoliManodopera specializzata con più di 30,000 impiegati.Accordi per l’adozione di standard europei Possibili Joint Ventures con produttori nazionali e di componenti per autoveicoli

---

Mercato con alta crescita potenziale ed accesso a ricche fonti di energia a basso costoPosizione strategica di “Hub” energetico tra paesi produttori e bacini di utenza occidentali OPA, Acquisto contratti future, Investimenti in risorse energetiche alternative

Energia & Ambiente

--

-

Semi Pubblico, molto regolato e strettamente dipendente dallo scenario politicoDestinazione di un’elevata percentuale del GDP e necessità di modernizzazione delle flotte aero navali e sistemi di sicurezzaPartecipazione a gare governative, Contratti con produttori in accordo con le direttive del SSM

Difesa & Sistemi di Sicurezza

--

-

Settore strategico, rappresenta la prima voce dell’export turco. L’Italia gioca un ruolo fondamentale, primo fornitore di tessuti e filati in Turchia oltre che uno dei più importanti clienti.Decisivo puntare su prodotti di alta qualità (pelle, pellicce, filati pregiati) per non competere con le politiche commerciale sempre più aggressive dei paesi Asiatici (es. Cina )

Tessile & Abbiglia-mento

----

Settore giovane con impatti molto positivi sull’economia in termini di GDP e occupazioneCostante crescita di turisti da più di 15 anni. Stabilità economica favorisce lo sviluppo del segmento BusinessInvestimenti diretti per sviluppare offerte di turismo alternative, Partecipazione in strutturealberghiere, resort locali

Viaggi & Turismo

VPRI-051018-FrPavo-P16

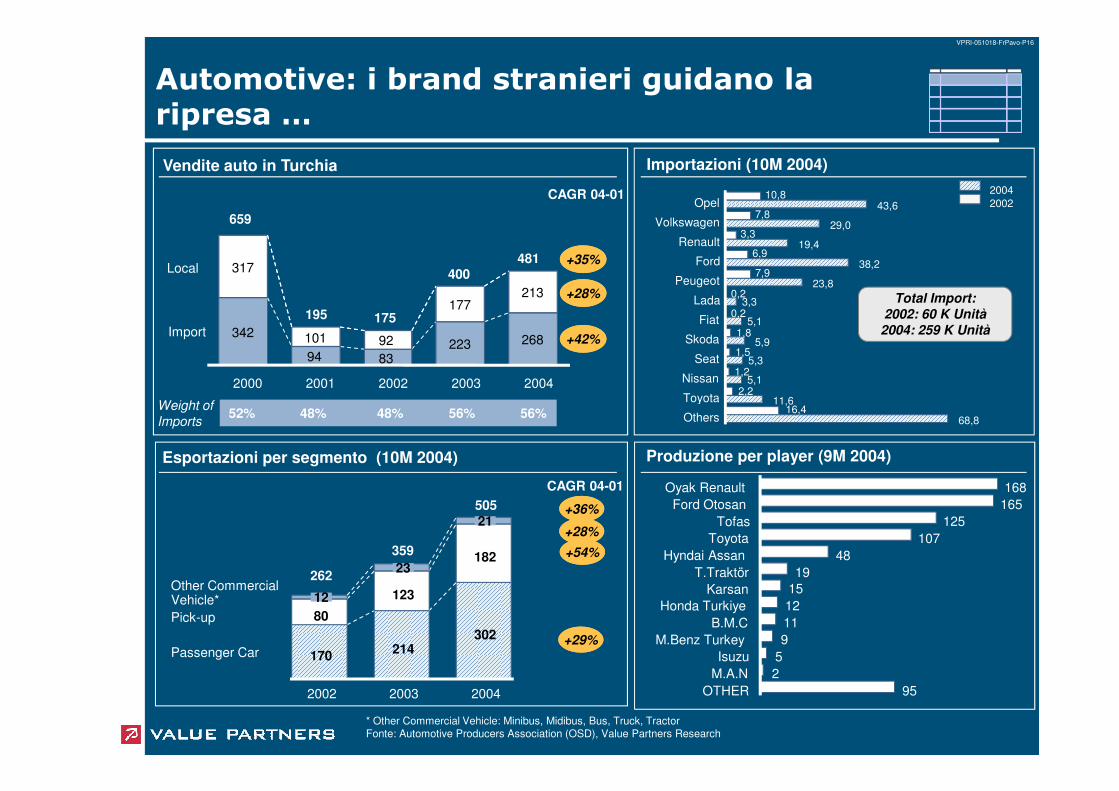

Automotive: i brand stranieri guidano la ripresa …

Importazioni (10M 2004) Vendite auto in Turchia

342

94 83223 268

317

101 92

177213

2000 2001 2002 2003 2004

659

195 175

400481

Local

Import

10,8

7,8

3,3

6,9

7,9

0,2

0,2

1,8

1,5

1,2

2,2

43,6

29,0

19,4

38,2

23,8

3,3

5,1

5,9

5,3

5,1

11,6

Opel

Volkswagen

Renault

Ford

Peugeot

Lada

Fiat

Skoda

Seat

Nissan

Toyota

20022004

Total Import:2002: 60 K Unità2004: 259 K Unità

CAGR 04-01

+35%

+28%

+42%

* Other Commercial Vehicle: Minibus, Midibus, Bus, Truck, Tractor Fonte: Automotive Producers Association (OSD), Value Partners Research

2,2

16,411,6

68,8

Toyota

OthersWeight of

Imports52% 48% 48% 56% 56%

Esportazioni per segmento (10M 2004)

CAGR 04-01

+36%

170214

302

80

123

182

12

23

21

2002 2003 2004

262

359

505

+28%

+54%

+29%

Other Commercial Vehicle*

Passenger Car

Pick-up

Produzione per player (9M 2004)

168165

125107

4819

1512119

52

95

Oyak RenaultFord Otosan

TofasToyota

Hyndai AssanT.Traktör

KarsanHonda Turkiye

B.M.CM.Benz Turkey

IsuzuM.A.N

OTHER

VPRI-051018-FrPavo-P17

Automotive: Valutazione del settore

Caratteristiche del settore

Nata negli anni ’60 come industria di assemblaggio è gradualmente evoluta fino a diventare un industria manifatturiera

-

Manodopera specializzata con più di30,000 impiegati

Settore ad elevata crescita grazie alla ripresa dell’economia

Ottimi livelli di esportazioni anche sui componenti per autoveicoli

Accordi per l’adozione di standard europei

-

-

-

-Possibile strategia di ingresso

Nuovi investimenti-

Opportunità

Settore protetto grazie adelevate tariffe sulle importazioni di autoveicoli

Numerosi accordi di Joint Venture con produttori italiani, francesi e coreani

L’adesione all’Unione doganaleeuropea (1997) e altri trattati stanno progressivamenterendendo il settore piùcompetitivo e liberalizzato

-

-

-

europei

Criticità nell’adeguarsi alla domanda globale per la mancanza di specifichepolitiche di sviluppo tecnologico

Elevato livello di tassazione, e d’importazioni minacciano lo sviluppo

Non pronto per competere a livello internazionale

-

-

-

Nuovi investimenti

Joint venture con produttori nazionali e di componenti per autoveicoli

-

-

Fattori da presidiare

VPRI-051018-FrPavo-P18

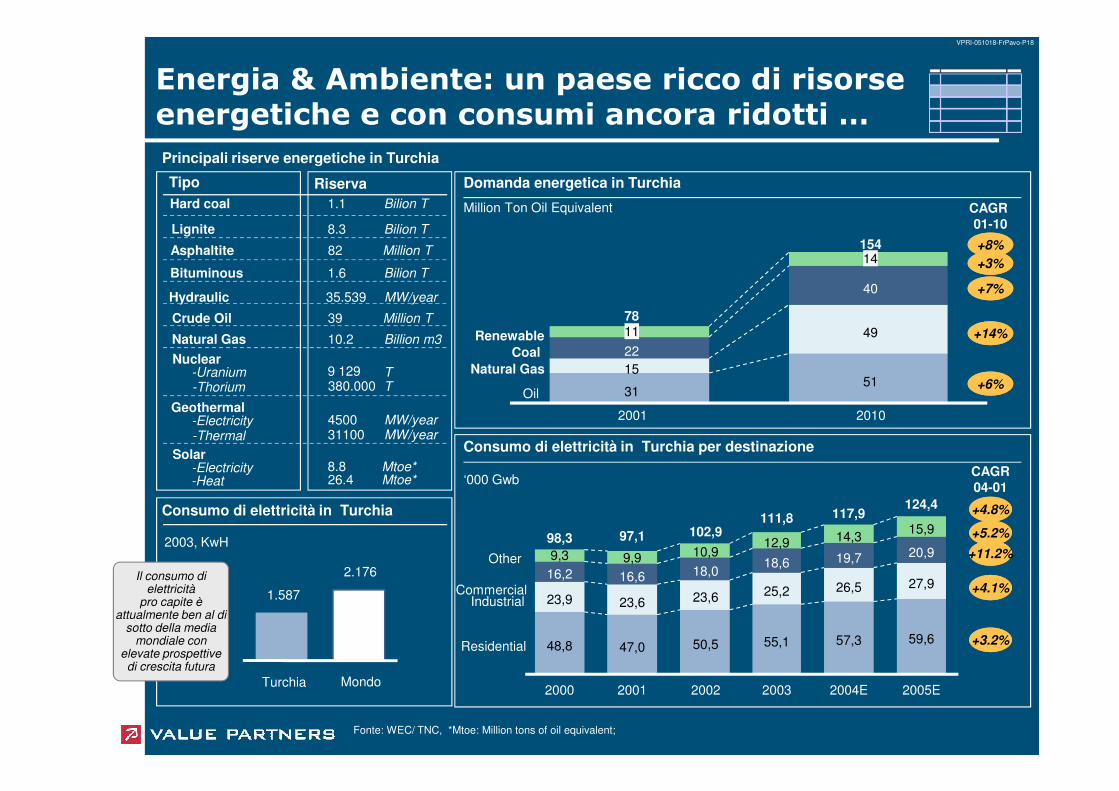

Energia & Ambiente: un paese ricco di risorse energetiche e con consumi ancora ridotti …

Principali riserve energetiche in Turchia

Tipo Riserva Domanda energetica in Turchia

3151

15

4922

40

11

14

CAGR 01-10

+8%

+3%

+7%

+14%

+6%

78

154

Million Ton Oil Equivalent

Oil

Natural Gas

Coal

Renewable

Hard coal 1.1 Bilion T

Lignite 8.3 Bilion T

Asphaltite 82 Million T

Bituminous 1.6 Bilion T

Hydraulic 35.539 MW/year

Crude Oil 39 Million T

Natural Gas 10.2 Billion m3

Nuclear-Uranium 9 129-Thorium 380.000

TT

Fonte: WEC/ TNC, *Mtoe: Million tons of oil equivalent;

2001 2010

31Oil

Consumo di elettricità in Turchia

1.587

2.176

Turchia Mondo

2003, KwH

48,8 47,0 50,5 55,1 57,3 59,6

23,9 23,6 23,6 25,2 26,5 27,916,2 16,6 18,0

18,6 19,7 20,99,3 9,9 10,912,9 14,3 15,9

2000 2001 2002 2003 2004E 2005E

98,3 97,1 102,9111,8 117,9

124,4

Consumo di elettricità in Turchia per destinazione

CAGR04-01

+4.8%

+5.2%

+11.2%

Residential

IndustrialCommercial

Other

+4.1%

+3.2%

Il consumo di elettricità

pro capite è attualmente ben al di

sotto della media mondiale con

elevate prospettive di crescita futura

‘000 Gwb

Geothermal-Electricity 4500-Thermal 31100

MW/yearMW/year

Solar-Electricity 8.8-Heat 26.4

Mtoe*Mtoe*

VPRI-051018-FrPavo-P19

Energia & Ambiente: Valutazione del settore

Caratteristiche del settore

Il paese ha adottato numerosidirettive energetiche dell’UE e standard nella propria normativa nazionale

-

Uno dei mercati a maggior crescitapotenziale per effetto dei ridotti consumi e rapida crescita demografica

Posizione strategica di “Hub” energetico tra paesi produttori (Asiatici e Medio Orientali) e bacini di utenza occidentali

Accesso a ricche fonti di energia a

-

-

-

Possibile strategia di ingresso

Offerta pubblica di acquisto per acquisire l’operatore nazionale

-

Opportunità

Per ritornare ai livelli pre crisi, il settore dovrà affrontare nei prossimi anni ingenti investimenti

Completata la privatizzazioneper la liberalizzazione del mercato della distribuzioneelettrica in 80 città turche su 81

-

-

Accesso a ricche fonti di energia a basso costo

Cronica carenza di affidabilità nei sistemi di approvvigionamentoelettrico

Criticità sui temi ambientali per la mancanza di misure preventive (no esistono vincoli sulle emissioni)

-

-

-Acquisto contratti futuresull’importazione di gas

Investimenti in risorseenergetiche alternative

-

-

Fattori da presidiare

VPRI-051018-FrPavo-P20

Difesa & Sistemi di Sicurezza: settore consolidato con alti tassi di crescita …

Evoluzione spesa in A&D

10,0 10,09,2

12,2

CAGR ‘01-’03

+30%

CAGR ‘99-’03

+5%

---------

-

Air Force Equipment

Categoria Prodotto Local Dev. Licensed Assembly

F-16 a/cCougar helicoptersSF-260D basic trainersCN-235 light transport a/cF-4E & F-5 a/c upgradingMD Explorer helicopter (participation)AB-139 helicopter (fuselage)UAV programS-2E maritime patrol a/c (modification)Air defense systems (Bora, Atiligan, …)

Composizione offerta per tipologia di prodottoMiliardi di USD, %

La Turchia attualmente destina un’elevatapercentuale del GDP al budget per la difesanazionale e si prevede che tale trend si mantenga costante vista la delicata posizione geopolitica in cui si trova

5,4% 5,0% 4,9% 4,6% 5,3%

As % of GDP

7,2

1999 2000 2001 2002 2003

----

--

---

---

--

Satellites

Electronics

…)Popeye a-to-a missilesPaveway II laser-guided bombsCN-235 flight simulatorJet engines

BILSAT remote sensing satsTURKSAT civilian communication sat

Landbased & naval EW systemsNavigation systemsARS-2000 Ground surveillance systemsVolkan FCS for MBTsAerial misslon ctrl computerALQ-178 (V) EW systems for F-4,F-16Air surveillance radars (P-STAR, …)C3I systems

VPRI-051018-FrPavo-P21

Difesa & Sistemi di Sicurezza: Valutazione del settore

Caratteristiche del settore

Destinazione di un’elevata percentuale del GDP al budget per la difesa nazionale; seconda maggior potenza all’interno della NATO

Necessità di modernizzazione delle flotte aero navali e sistemi di sicurezza

Nei prossimi 25/30 anni, sono previstiinvestimenti in armi e sistemi di difesa per 150 miliardi di dollari

-

-

-

Possibile strategia di ingresso

Partecipazione a gare-

Semi Pubblico, molto regolato estrettamente dipendente dalloscenario politico

Due principali azionisti:. Under-secretariat for Defense

Industries (SSM), responsabile

-

-

Opportunità

Settore protetto e di difficileaccesso, dominato da prodotti statunitensi

Mancanza di investimenti in R&D

L’adesione all’UE potrebbe comportare possibili vincoli in termini di dimensione e spesa militare

-

-

-

Partecipazione a garegovernative

Accordi con produttori secondo le direttive concesse dal SSM

-

-

Industries (SSM), responsabile per lo sviluppo e la modernizzazione del settore Difesa & Sicurezza

. Turkish Armed Forces Foundation (TAFF), responsabile per lo sviluppo e il finanziamento dei sistemi di difesa nazionale

Quattro player principali:TUSAS, TAI, TEI and Roketsan

-

Fattori da presidiare

VPRI-051018-FrPavo-P22

Tessile & Abbigliamento: settore strategico prima voce dell’export turco, ma attenzione alla Cina …

Milioni di dollari (prezzi costanti 1998)CAGR

T&C: domanda interna T&C: produzione

1990 1995 2000 2002 1990 1995 2000 2002

4.793 3.963

7.986 10.018

17.035 17.418

3.246 4.65110.829 11.049

12.10813.778

26.111 27.728

1.055 1.463Clothing

Textile

Clothing

Textile

11,7%

6,7%

5,7%

10,7%

5,4%

7,1%

8.8629.127

15.282 16.679

6.931 8.555

12.242 13.455

Fonte: Under Secretariat of the Prime Minister for Foreign Trade Turkey’s Statistics Yearbook

T&C: saldo commerciale (import-export) Evoluzione market share per paese in EU

1990 1995 2000 2002 1990 1995 2000 2002

Turkey

Cina

India

US,Canada

Other Central and Eastern Europe

RoW Cina

Turkey

Other Centraland Eastern

Europe

6%IndiaHong Kong,

China

RoW

29%19%

6%

9%9%

9%

6%

6%

6%

52%Prima

12%

11%12%

10%

11%9%

7%

8%

6%

52%54%

6%Prima

Textiles Clothing

L’eliminazione delle quote sulle importazioni nel 2005 porterà

inevitabilmente una pressione sui prezzi e conseguente una

redistribuzione delle quote di mercato a favore della Cina

T&C è l’unico

settore

industriale turco

che generi un

consistenze

avanzo

commerciale

MS pre/post eliminazione quote su importazioni

Dopo Dopo6.422 7.810 9.539 10.5422.022 1.424

11.36012.801

1990 1995 2000 2002

Clothing

Textile 18%

4%

15%

8.444 9,2341.821

2.259 44%

VPRI-051018-FrPavo-P23

Tessile & Abbigliamento: Valutazione del settore

Caratteristiche del settore

Il settore è strategico per la Turchia:. Prima voce dell’export (40%) . Elevati impatti su GDP (10%) e

-

Settore leader europeo nella produzione di cotone, fibre sintetiche e lana

Forza lavoro specializzata ed a basso costo

Libero accesso al mercato europeo

-

-

-

Possibile strategia di ingresso

Il mercato retail offre ampi spazi per nuovi entranti (Brand stranieri)

Delocalizzazione della

-

-

Opportunità

. Elevati impatti su GDP (10%) e occupazione (20%)

La Turchia è uno dei maggioriproduttori ed esportatori delmondo di prodotti tessili

-

Difficoltà potenziale nel contrastarele politiche commerciali aggressivedei paesi asiatici (Cina)

Valuta forte non favorisce l’export

-

-

Delocalizzazione della produzione

-

Fattori da presidiare

VPRI-051018-FrPavo-P24

2,7%Business IT

Viaggi & Turismo: un settore in costante crescita e ad elevato impatto sull’economia

T&T: domanda T&T: breakdown domanda 2005

21,09 24,3131,58

40,44 43,59

63,79

Miliardi di dollari (prezzi costanti 1990)

7,9%

3,9%

42,6%Visitors Exports

38,5%

Personal IT

10,9%

4,7%

Other exports

CAGR

2,7%Business IT

Fonte: World Travel & Tourism council (research 2005)

Impatto su Occupazione (diretto e indiretto) Impatto su GDP (diretto e indiretto)

2001 2002 2003 2004 2005E 2015E

1.4601.688 1.741 1.649 1.655

2001 2002 2003 2004 2005

Migliaia di persone, Percento

Impatto % su totaleoccupazione

6,78% 7,90% 8,18% 7,72% 7,69%

Capital Investment0,5% Gov. expenses

17,5920,82

26,0434,30

37,80

2001 2002 2003 2004 2005

Migliaia di dollari, Percento

Impatto % su totale GDP

12,11% 11,4% 10,88% 11,47% 11,40%

VPRI-051018-FrPavo-P25

Viaggi & Turismo: Valutazione del settore

Caratteristiche del settore

Offerta vasta e differenziata combinazione unica di spiagge incontaminate, risorse termali, siti storici ed archeologici (dichiarata

-

Costante crescita di turisti da più di 15 anni

Stabilità economica favorisce lo sviluppo del segmento Business

-

-

Possibile strategia di ingresso

Investimenti diretti per sviluppare offerte di turismo

-

Opportunità

storici ed archeologici (dichiarata dall’UNESCO tra i 7 siti patrimonio dell’umanità)

Settore giovane con impatti molto positivi sull’economia (30% dei ricavi sulle esportazioni di beni largo consumo)

-

Sostenibilità, non ancora adeguato nelle strutture per fronteggiare l’elevata domanda

Offerta poco diversificata e basso livello di incentivi del governo nella promozione culturale

-

-

sviluppare offerte di turismo alternativo (es. avventura, archeologia, …)

Partecipazione in strutturealberghiere, resort locali

-Fattori da presidiare

VPRI-051018-FrPavo-P26

… altri comparti ad elevato potenzialeBassa

Elevata

Settori Opportunità e strategia d’ingresso

-

-

-

La Turchia è uno dei maggiori esportatori mondiali di prodotti dell’industria tessile e tutto il relativo “know-how” è quindi strategicoÈ uno dei settori trainanti del nostro export che va monitorato attentamente, anche perchè la propensione all’export dell’industria dell’abbigliamento turca comporta un continuo aggiornamento tecnologico in cui l’Italia può continuare a svolgere un ruolo di primo piano.Si dovrà puntare in particolare sui macchinari più sofisticati, sia perchè la Turchia comincia a produrre gli impianti di livello medio, sia perchè la domanda sarà prevedibilmente ancorasostenuta per il livello tecnologico alto ed in calo per gli altri segmenti.

-

Potenzialità

Macchine tessili

-

-

-

I processi di valorizzazione di questo comparto fanno presagire un ulteriore incremento dei servizi, prodotti, attrezzature e macchinari legati alla lavorazione delle pietre e dei marmi. Al di là delle vendite di macchinari (l’Italia è il primo fornitore della Turchia con un exportpari a 35 milioni di dollari nel 2004), è estremamente interessante lo sviluppo dellacollaborazione industriale e di “joint-ventures”Anche l’ultima edizione della fiera “MARBLE” di Izmir ha visto una massiccia presenza di aziende italiane.

-

-

-

L’agricoltura occupa un posto rilevante nell’economia turca (11% del GDP ed 35% della forza lavoro). Accanto alle forniture di macchine agricole, esistono ampi spazi nella zootecnica, nellatecnologia per l’irrigazione e nell’industria legata all’allevamento. Le imprese olandesi, israeliane e tedesche sono attive nel sud-est del Paese, dove sono stati realizzati imponenti progetti d’irrigazione, nell’ambito del Progetto GAP. Iniziative, con ricadute positive, potranno prendersi in alcuni sottosettori che hanno bisogno di importare attrezzature e tecnologie (macchine per l’oleicoltura, per il trattamento della frutta, etc.). Le importazioni dall’Italia nel 2004 si aggirano intorno ai 40 milioni di dollari.

Macchine per la lavorazione di pietre e marmo

Macchine agricole

VPRI-051018-FrPavo-P27

… altri comparti ad elevato potenziale (cont.)Bassa

Elevata

Settori Opportunità e strategia d’ingresso

-

-

-

Le Autorità locali riservano una crescente attenzione a tutto quell’universo di servizi, forniture pubbliche e “know-how” tecnologico che riguarda l’ambiente.Secondo una recente stima, gli investimenti per i prossimi anni ammonteranno a circa 8 miliardi di dollari. I settori prioritari sono: utilizzo e sfruttamento di forme alternative d’energia, riciclaggio deirifiuti, trattamento delle acque, recupero e riciclaggio delle materie plastiche.

- In Turchia sono presenti circa 3.000 ditte produttrici, molte attive anche nei mercati limitrofi (Russia e Repubbliche dell’Asia Centrale). La rapida crescita della produzione locale di mobili e della domanda di prodotti di alto livello

Potenzialità

Mobili e componenti

Forniture settore ambiente

-La rapida crescita della produzione locale di mobili e della domanda di prodotti di alto livello continua a rappresentare un’interessante opportunità per le imprese italiane, che sono le piùimportanti fornitrici del mercato locale. Anche se è stato perso negli ultimi tre anni qualche punto percentuale nella quota di mercato, le esportazioni nel 2004 si sono attestate sui 45 milionidi dollari e l’Italia continua a rimanere il più importante fornitore.

- Tale comparto, che è trasversale a tutti i settori produttivi, rappresenta una tra le voci piùimportanti delle importazioni turche. L’Italia ha una quota di circa il 7% (attorno ai 7 milioni di dollari nel 2004), con quote crescenti anche per la chimica fine.

Prodotti Chimici

Sistemi informatici (IT)

-

-

La Turchia mira ad accrescere esponenzialmente le competenze in tale settore incoraggiando la ricerca, anche per mezzo della creazione di Parchi Tecnologici e la crescente interazione traaziende ed università.L’Italia può sfruttare tale politica accrescendo l’interazione con le istituzioni e le università turche, alcune delle quali di ottimo livello, sia esaminando proposte da parte locale che incrementando lapenetrazione commerciale in alcuni settori di nicchia nei quali siamo maggiormente competitivi(pacchetti software per l’educazione, trasmissione dati, …)

VPRI-051018-FrPavo-P28

Contenuti del documento

Profilo macroeconomico del paese

Analisi di alcuni settori strategici

•

• Analisi di alcuni settori strategici

Per saperne di più …

•

•

VPRI-051018-FrPavo-P29

Per sapere di più …

Ing. Massimiliano Fuccio

Tel: 0039-06-6976481

Email: [email protected]