Download - Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI1

2BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI2

CuprinsI. Evoluţii macroeconomice recente ………………. 3

II. Situaţia sistemului bancar ………………….…… 15

III. Aderarea şi conformitatea la sistemul bancar european …………………... 33

IV. Principalele caracteristici ale activităţii bancare în anul 2007……..……... 40

V. Regimul instituţiilor financiare nebancare ….. 49

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI3

I. Evoluţii macroeconomice recente

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI4

Sursa: Institutul Naţional de Statistică; Banca Naţională a României

I.1. Rata inflaţiei

27 25 22 14 93,8

±1pp4

±1pp5

±1pp7,5

±1pp3,5

±1pp

30,3

17,8

14,1

9,3

22,5

34,5

6,569,0

11,9

15,3

45,7

4,878,6

40,7

0

5

10

15

20

25

30

35

40

45

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

obiective anuale (dec./dec.)

realizat (medie)

realizat (dec./dec.)

procente

6,84%: oct.2007 / oct.2006

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI5

2,1

5,7

5,1 5,2

8,5

4,1

7,7

6,1

2000 2001 2002 2003 2004 2005 2006 2007*

Sursa: Institutul Naţional de Statistică; Comisia Naţională de Prognoză

variaţie procentuală anuală

*) proiecţie

Sem.I 2007: 5,8%

I.2. PIB real

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI6

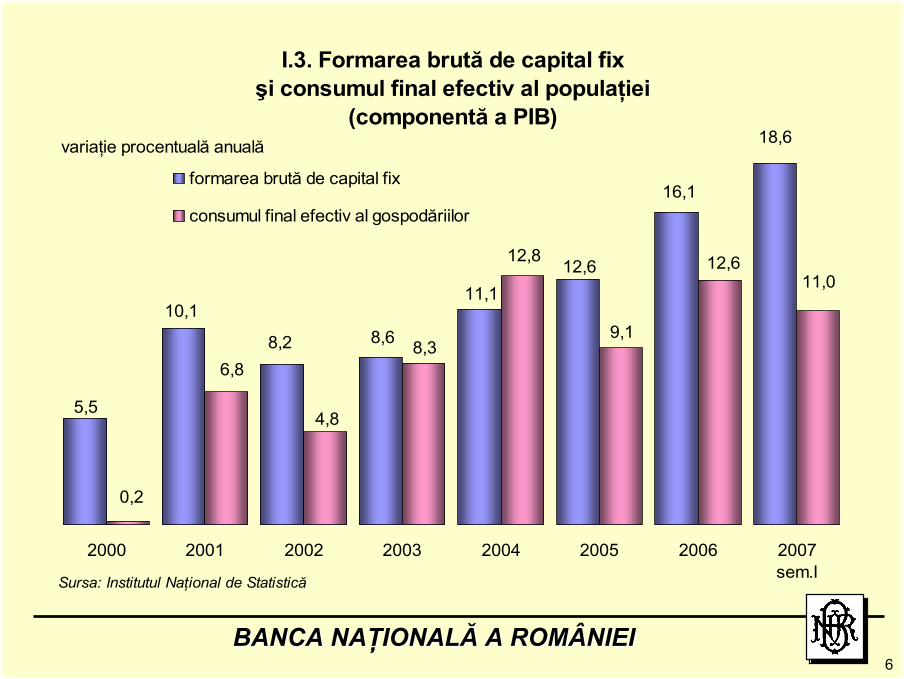

I.3. Formarea brută de capital fixşi consumul final efectiv al populaţiei

(componentă a PIB)

5,5

10,1

8,2 8,6

11,112,6

16,1

18,6

0,2

11,012,6

9,1

12,8

8,3

4,8

6,8

2000 2001 2002 2003 2004 2005 2006 2007sem.ISursa: Institutul Naţional de Statistică

formarea brută de capital fix

consumul final efectiv al gospodăriilor

variaţie procentuală anuală

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI7

7,1

8,3

4,3

3,1

5,3

2,0

7,1

5,8

2000 2001 2002 2003 2004 2005 2006 2007*

Sursa: Institutul Naţional de Statistică

I.4. Producţia industrialăvariaţie procentuală anuală

* ianuarie-septembrie

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI8

I.5. Balanţa comercială

-2 000

-1 500

-1 000

-500

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

2002 2003 2004 2005 2006 2007sep.

Sursa: Institutul Naţional de Statistică

-2 000

-1 500

-1 000

-500

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

export fob import fob sold balanţă comercială

milioane EUR (date lunare) milioane EUR

În ianuarie-septembrie 2007, creşterea anuală a exportului şi importului a fost de 11,7% şi respectiv 27,0%.

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI9

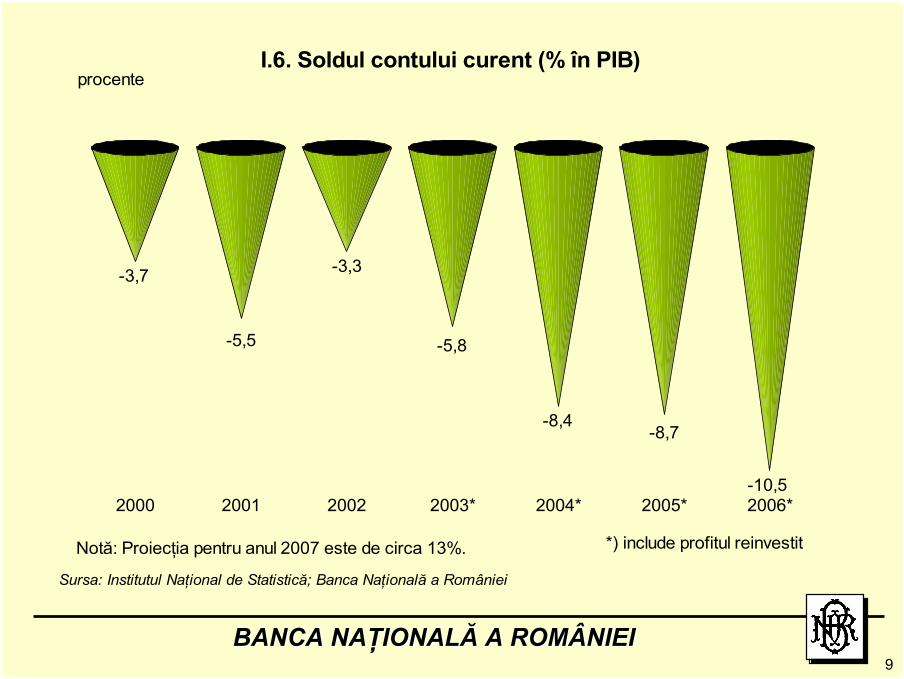

-3,7

-5,5

-3,3

-5,8

-8,4-8,7

-10,52000 2001 2002 2003* 2004* 2005* 2006*

I.6. Soldul contului curent (% în PIB)procente

*) include profitul reinvestit

Sursa: Institutul Naţional de Statistică; Banca Naţională a României

Notă: Proiecţia pentru anul 2007 este de circa 13%.

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI10

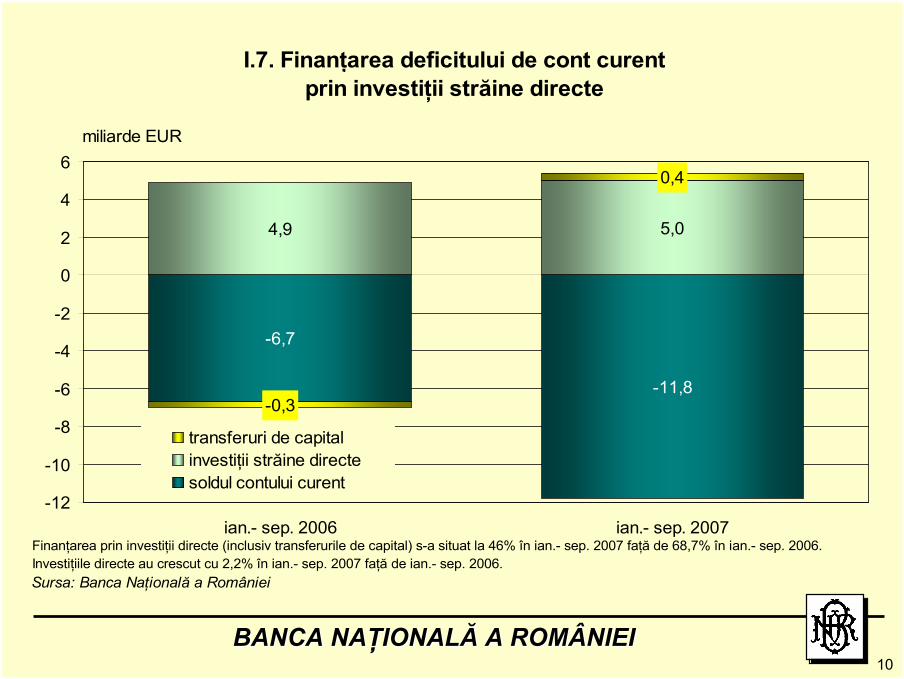

I.7. Finanţarea deficitului de cont curent prin investiţii străine directe

-6,7

-11,8

4,9 5,0

-0,3

0,4

-12

-10

-8

-6

-4

-2

0

2

4

6

ian.- sep. 2006 ian.- sep. 2007

Sursa: Banca Naţională a României

transferuri de capitalinvestiţii străine directe soldul contului curent

miliarde EUR

Finanţarea prin investiţii directe (inclusiv transferurile de capital) s-a situat la 46% în ian.- sep. 2007 faţă de 68,7% în ian.- sep. 2006. Investiţiile directe au crescut cu 2,2% în ian.- sep. 2007 faţă de ian.- sep. 2006.

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI11

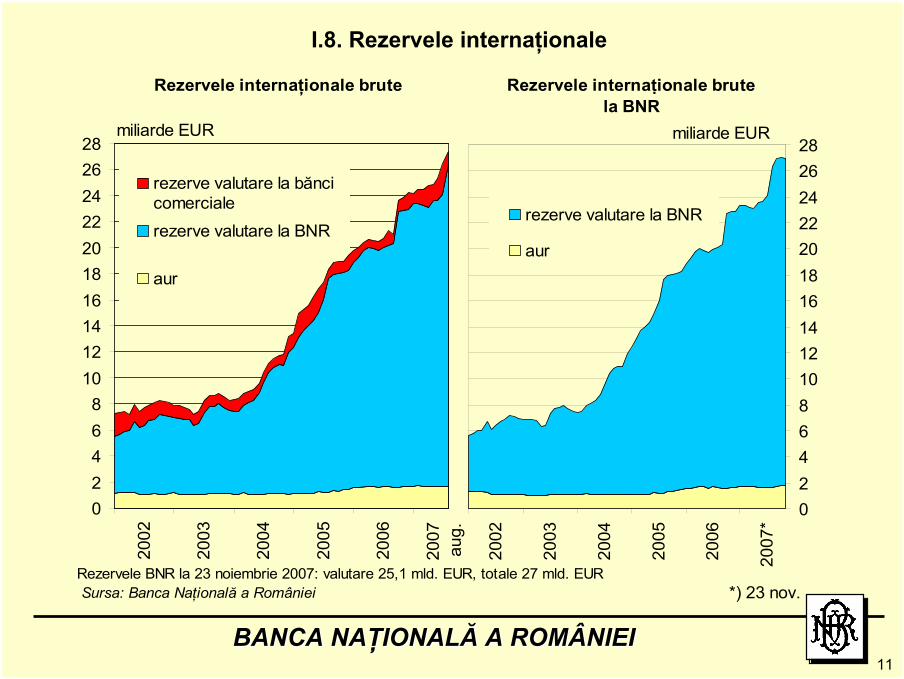

I.8. Rezervele internaţionale

Rezervele internaţionale brute

02468

10121416182022242628

2002

2003

2004

2005

2006

Sursa: Banca Naţională a României

2007

aug.

rezerve valutare la băncicomercialerezerve valutare la BNR

aur

miliarde EUR

Rezervele internaţionale brute la BNR

0246810121416182022242628

2002

2003

2004

2005

2006

2007

*

*) 23 nov.

rezerve valutare la BNR

aur

miliarde EUR

Rezervele BNR la 23 noiembrie 2007: valutare 25,1 mld. EUR, totale 27 mld. EUR

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI12

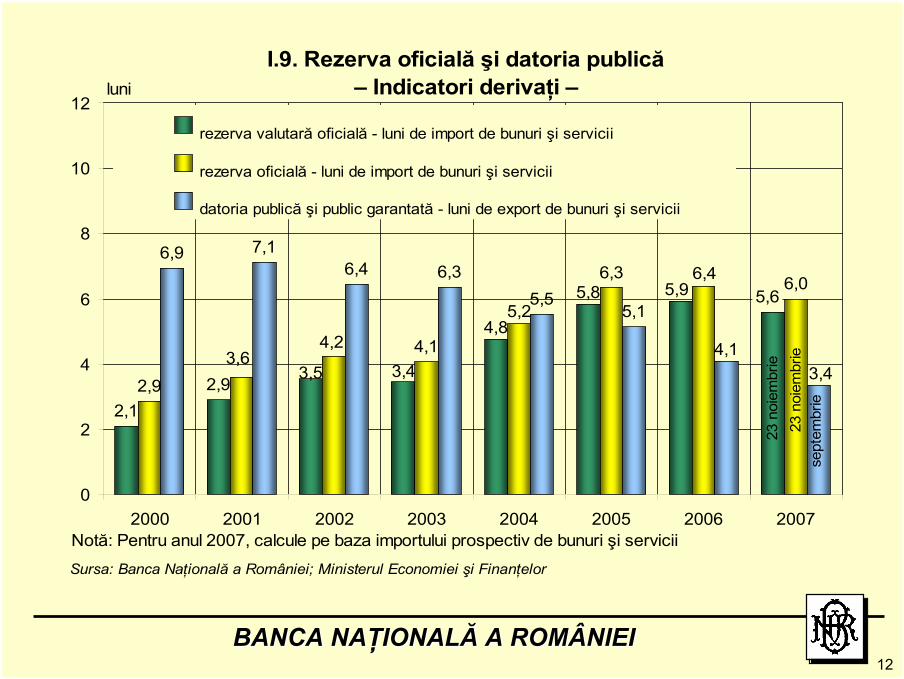

I.9. Rezerva oficială şi datoria publică – Indicatori derivaţi –

2,12,92,9

4,1

6,0

6,9 7,16,4 6,3

5,55,1

3,43,5

5,9

4,8

5,8 5,6

3,6

6,46,3

4,2

5,2

4,13,4

0

2

4

6

8

10

12

2000 2001 2002 2003 2004 2005 2006 2007

Sursa: Banca Naţională a României; Ministerul Economiei şi Finanţelor

rezerva valutară oficială - luni de import de bunuri şi servicii

rezerva oficială - luni de import de bunuri şi servicii

datoria publică şi public garantată - luni de export de bunuri şi servicii

luni

sept

embr

ie

Notă: Pentru anul 2007, calcule pe baza importului prospectiv de bunuri şi servicii

23 n

oiem

brie

23

noi

embr

ie

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI13

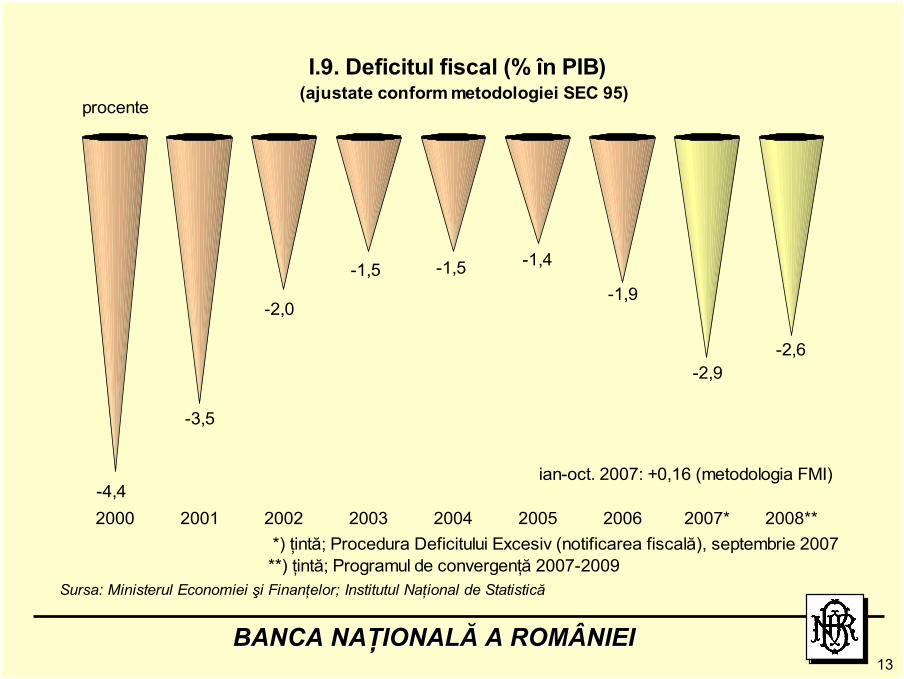

-4,4

-3,5

-2,0

-1,5 -1,5 -1,4

-1,9

-2,9-2,6

2000 2001 2002 2003 2004 2005 2006 2007* 2008**

Sursa: Ministerul Economiei şi Finanţelor; Institutul Naţional de Statistică

I.9. Deficitul fiscal (% în PIB)procente

(ajustate conform metodologiei SEC 95)

*) ţintă; Procedura Deficitului Excesiv (notificarea fiscală), septembrie 2007**) ţintă; Programul de convergenţă 2007-2009

ian-oct. 2007: +0,16 (metodologia FMI)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI14

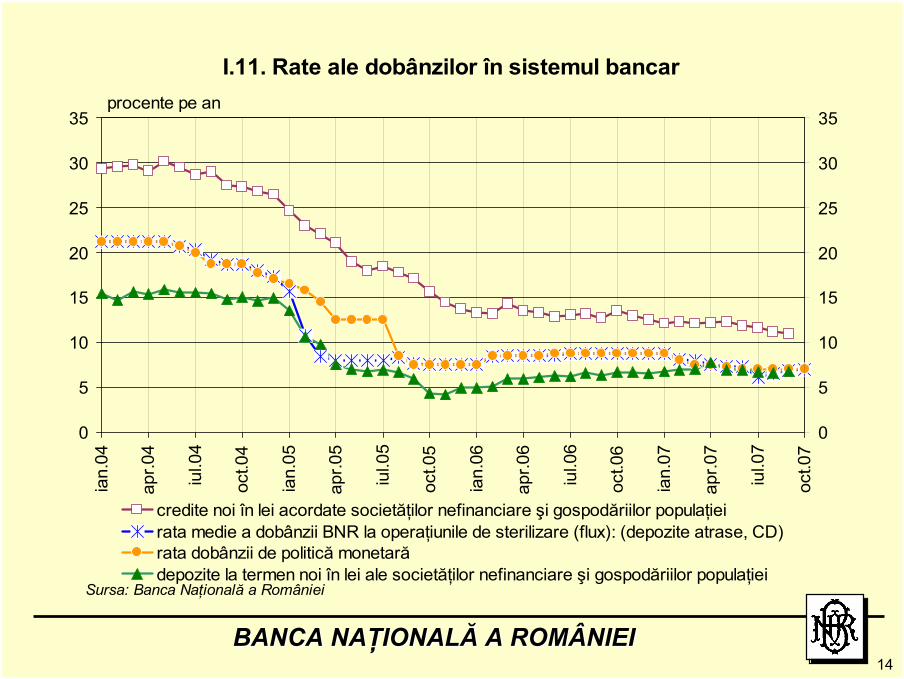

I.11. Rate ale dobânzilor în sistemul bancar

0

5

10

15

20

25

30

35ia

n.04

apr.0

4

iul.0

4

oct.0

4

ian.

05

apr.0

5

iul.0

5

oct.0

5

ian.

06

apr.0

6

iul.0

6

oct.0

6

ian.

07

apr.0

7

iul.0

7

oct.0

7

Sursa: Banca Naţională a României

0

5

10

15

20

25

30

35

credite noi în lei acordate societăţilor nefinanciare şi gospodăriilor populaţieirata medie a dobânzii BNR la operaţiunile de sterilizare (flux): (depozite atrase, CD)rata dobânzii de politică monetară depozite la termen noi în lei ale societăţilor nefinanciare şi gospodăriilor populaţiei

procente pe an

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI15

II. Situaţia sistemului bancar

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI16

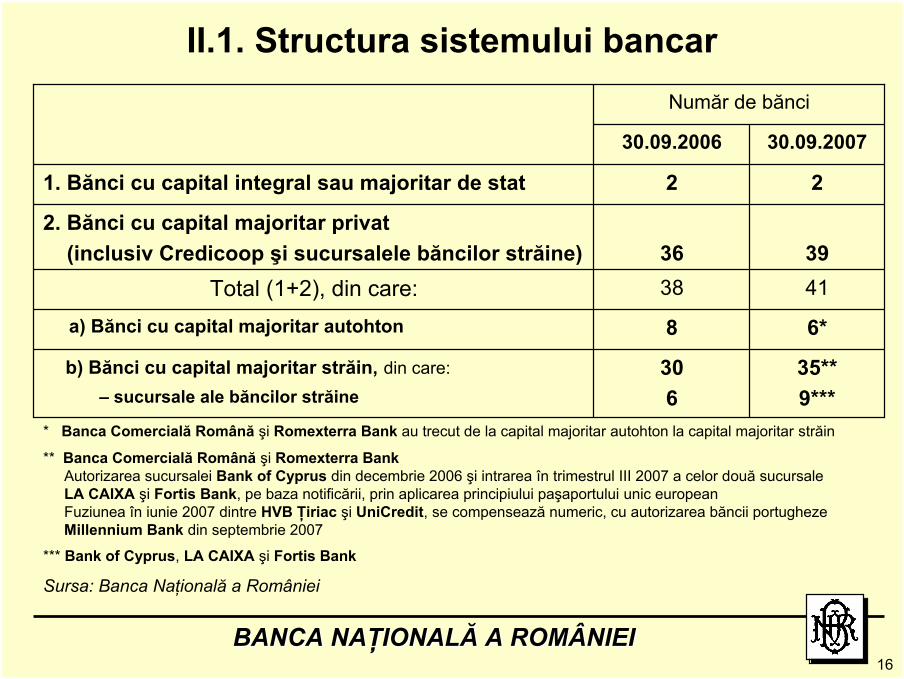

II.1. Structura sistemului bancar

6*8a) Bănci cu capital majoritar autohton

** Banca Comercială Română şi Romexterra BankAutorizarea sucursalei Bank of Cyprus din decembrie 2006 şi intrarea în trimestrul III 2007 a celor două sucursale LA CAIXA şi Fortis Bank, pe baza notificării, prin aplicarea principiului paşaportului unic european Fuziunea în iunie 2007 dintre HVB Ţiriac şi UniCredit, se compensează numeric, cu autorizarea băncii portugheze Millennium Bank din septembrie 2007

* Banca Comercială Română şi Romexterra Bank au trecut de la capital majoritar autohton la capital majoritar străin

Sursa: Banca Naţională a României

*** Bank of Cyprus, LA CAIXA şi Fortis Bank

35** 9***

30 6

b) Bănci cu capital majoritar străin, din care:– sucursale ale băncilor străine

4138Total (1+2), din care:3936

2. Bănci cu capital majoritar privat (inclusiv Credicoop şi sucursalele băncilor străine)

221. Bănci cu capital integral sau majoritar de stat

30.09.200730.09.2006

Număr de bănci

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI17

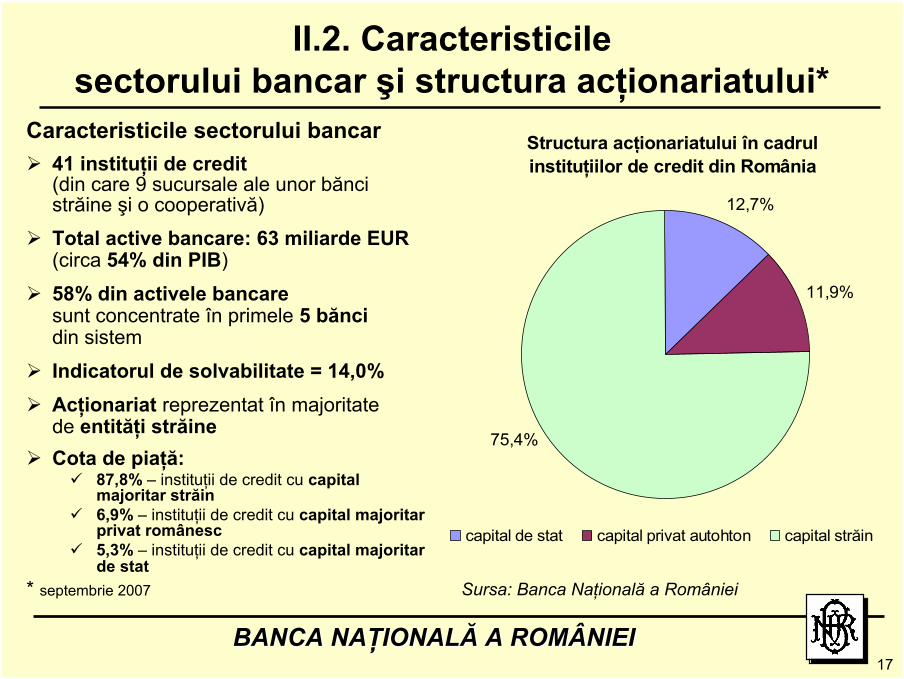

II.2. Caracteristicile sectorului bancar şi structura acţionariatului*

Caracteristicile sectorului bancar41 instituţii de credit(din care 9 sucursale ale unor bănci străine şi o cooperativă)

Total active bancare: 63 miliarde EUR(circa 54% din PIB)

58% din activele bancaresunt concentrate în primele 5 bănci din sistem

Indicatorul de solvabilitate = 14,0%Acţionariat reprezentat în majoritate de entităţi străineCota de piaţă:

87,8% – instituţii de credit cu capital majoritar străin6,9% – instituţii de credit cu capital majoritarprivat românesc5,3% – instituţii de credit cu capital majoritar de stat

* septembrie 2007

Structura acţionariatului în cadrul instituţiilor de credit din România

12,7%

11,9%

75,4%

capital de stat capital privat autohton capital străin

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI18

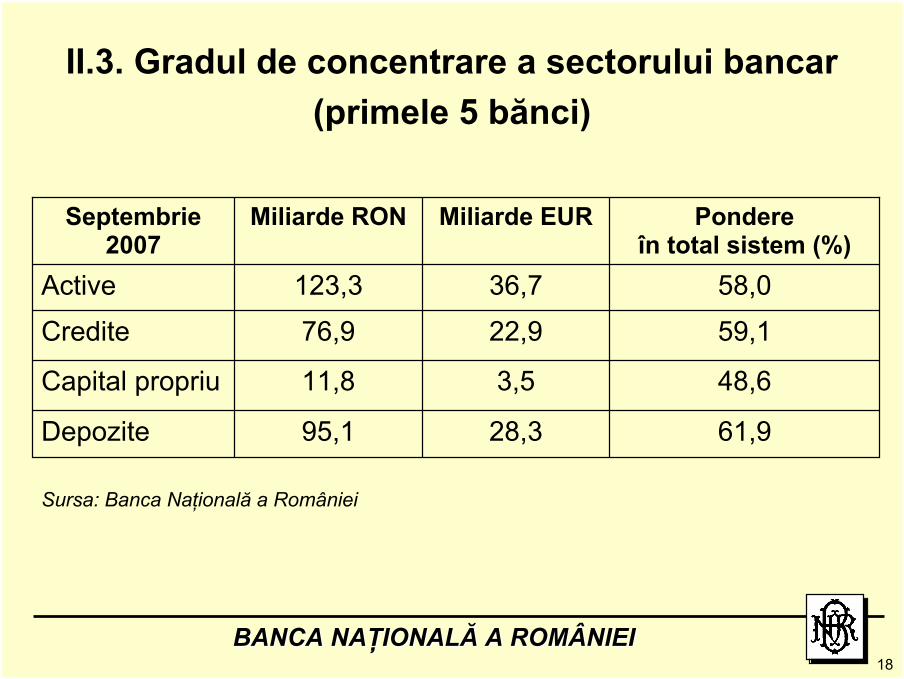

61,928,395,1Depozite

Sursa: Banca Naţională a României

48,63,511,8Capital propriu

59,122,976,9Credite

58,036,7123,3Active

Pondere în total sistem (%)

Miliarde EURMiliarde RONSeptembrie 2007

II.3. Gradul de concentrare a sectorului bancar(primele 5 bănci)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI19

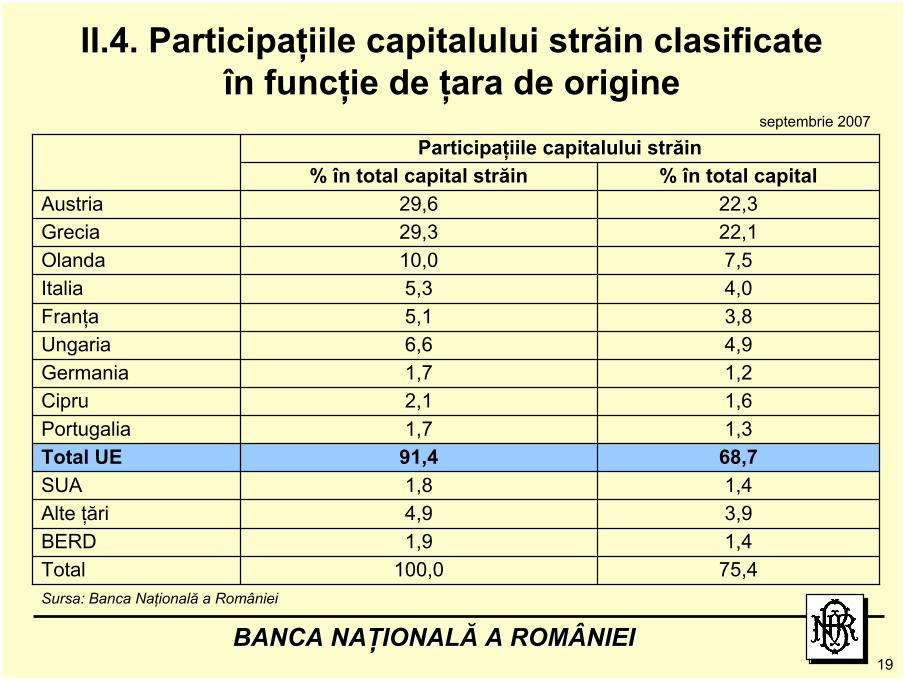

Sursa: Banca Naţională a României

75,4100,0Total1,41,9BERD3,94,9Alte ţări1,41,8SUA

68,791,4Total UE1,31,7Portugalia1,62,1Cipru1,21,7Germania4,96,6Ungaria3,85,1Franţa4,05,3Italia7,510,0Olanda

22,129,3Grecia22,329,6Austria

% în total capital% în total capital străinParticipaţiile capitalului străin

septembrie 2007

II.4. Participaţiile capitalului străin clasificate în funcţie de ţara de origine

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI20

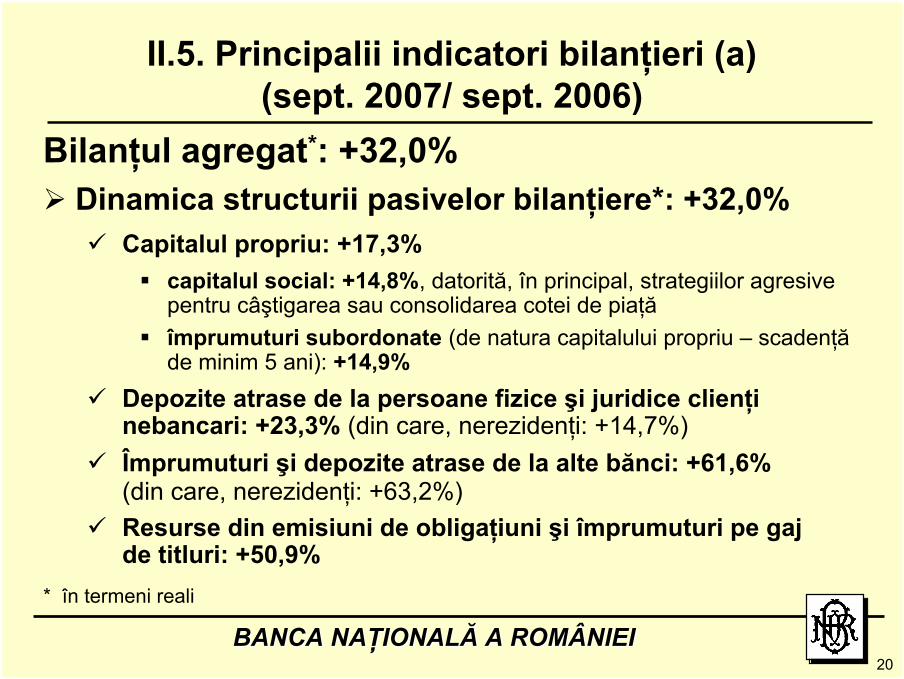

II.5. Principalii indicatori bilanţieri (a)(sept. 2007/ sept. 2006)

Bilanţul agregat*: +32,0%Dinamica structurii pasivelor bilanţiere*: +32,0%

Capitalul propriu: +17,3%capitalul social: +14,8%, datorită, în principal, strategiilor agresive pentru câştigarea sau consolidarea cotei de piaţăîmprumuturi subordonate (de natura capitalului propriu – scadenţă de minim 5 ani): +14,9%

Depozite atrase de la persoane fizice şi juridice clienţi nebancari: +23,3% (din care, nerezidenţi: +14,7%)Împrumuturi şi depozite atrase de la alte bănci: +61,6%(din care, nerezidenţi: +63,2%)Resurse din emisiuni de obligaţiuni şi împrumuturi pe gaj de titluri: +50,9%

* în termeni reali

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI21

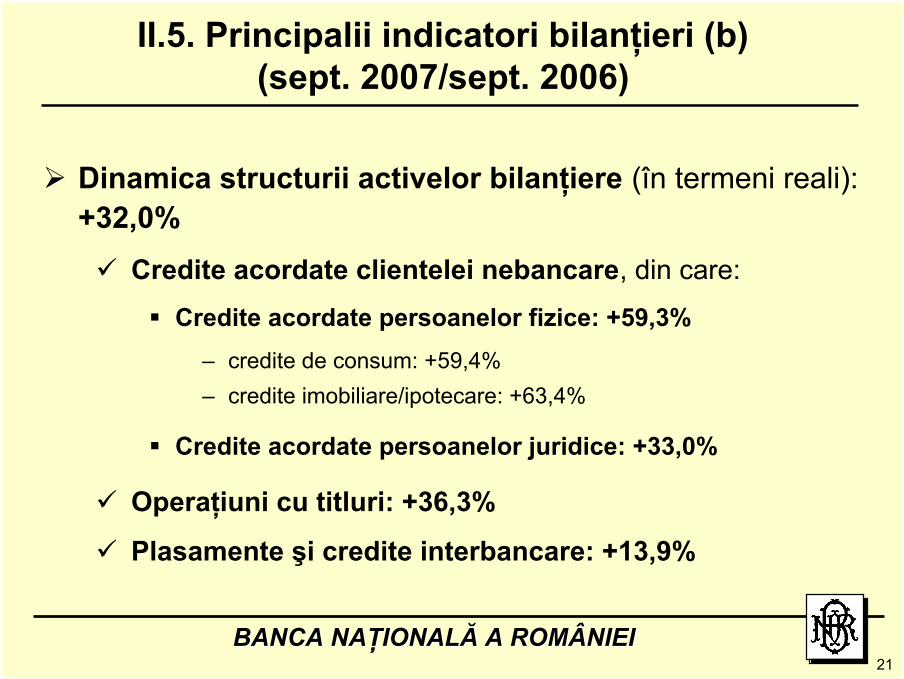

Dinamica structurii activelor bilanţiere (în termeni reali):+32,0%

Credite acordate clientelei nebancare, din care:

Credite acordate persoanelor fizice: +59,3%– credite de consum: +59,4%– credite imobiliare/ipotecare: +63,4%

Credite acordate persoanelor juridice: +33,0%

Operaţiuni cu titluri: +36,3%

Plasamente şi credite interbancare: +13,9%

II.5. Principalii indicatori bilanţieri (b) (sept. 2007/sept. 2006)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI22

II.6. Intermedierea financiară*

6,49,4

14,2

10,2

11,2

12,8

4,87,4

11,5

11,8

13,2

15,5

37,0

27,0

20,6

16,6

0

5

10

15

20

25

30

35

40

2004 2005 2006 2007

Sursa: Institutul Naţional de Statistică; Banca Naţională a României

procente

credit acordat societăţilor nefinanciare şi altelecredit acordat gospodăriilor populaţieicredite în valutăcredite în lei

*) creditul neguvernamental/PIB

p

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI23

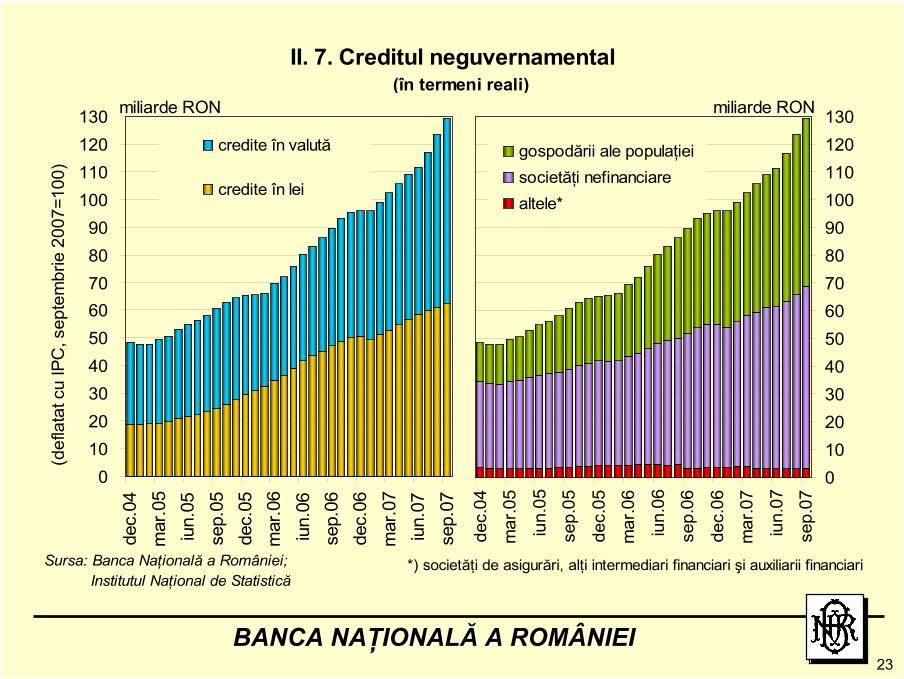

II. 7. Creditul neguvernamental

Sursa: Banca Naţională a României; Institutul Naţional de Statistică

0 10 20 30 40 50 60 70 80 90

100 110 120 130

dec.

04m

ar.0

5iu

n.05

sep.

05de

c.05

mar

.06

iun.

06se

p.06

dec.

06m

ar.0

7iu

n.07

sep.

07

miliarde RON

credite în valută

credite în lei

(def

lata

t cu

IPC

, sep

tem

brie

200

7=10

0)

0 10 20 30 40 50 60 70 80 90 100 110 120 130

dec.

04

mar

.05

iun.

05

sep.

05

dec.

05

mar

.06

iun.

06

sep.

06

dec.

06

mar

.07

iun.

07

sep.

07

miliarde RON

gospodării ale populaţieisocietăţi nefinanciarealtele*

*) societăţi de asigurări, alţi intermediari financiari şi auxiliarii financiari

(în termeni reali)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI24

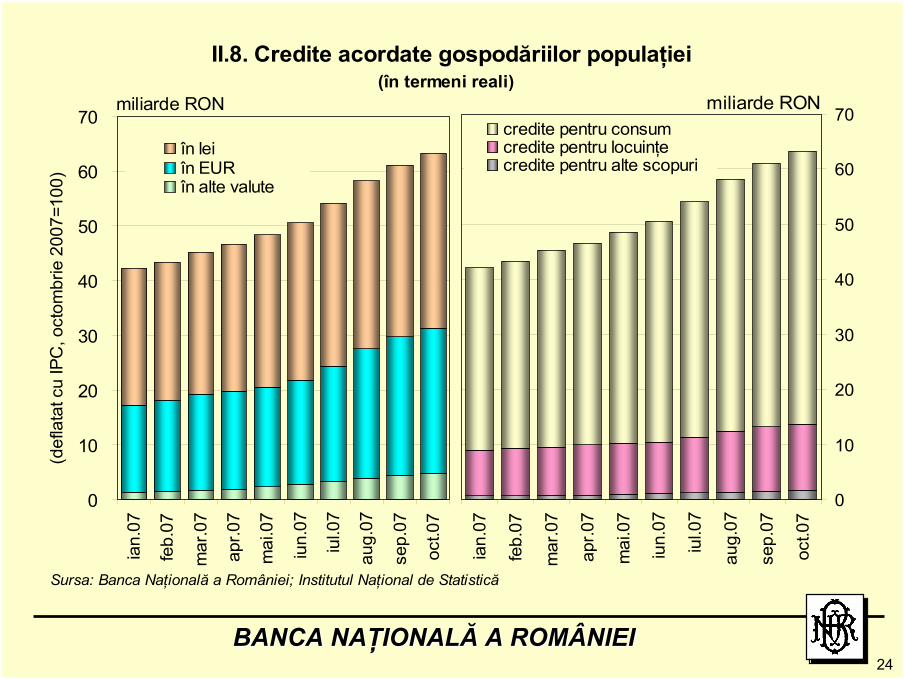

Sursa: Banca Naţională a României; Institutul Naţional de Statistică

(în termeni reali)

0

10

20

30

40

50

60

70 ia

n.07

feb.

07

mar

.07

apr.0

7

mai

.07

iun.

07

iul.0

7

aug.

07

sep.

07

oct.0

7

miliarde RON

în leiîn EURîn alte valute

(def

lata

t cu

IPC

, oct

ombr

ie 2

007=

100)

0

10

20

30

40

50

60

70

ian.

07

feb.

07

mar

.07

apr.0

7

mai

.07

iun.

07

iul.0

7

aug.

07

sep.

07

oct.0

7

miliarde RONcredite pentru consumcredite pentru locuinţecredite pentru alte scopuri

II.8. Credite acordate gospodăriilor populaţiei

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI25

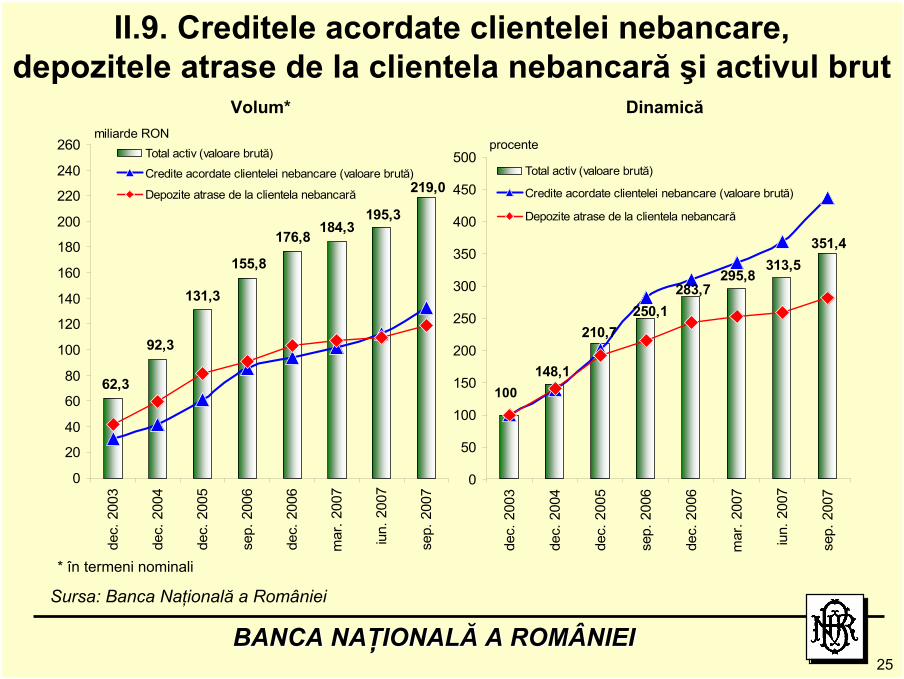

131,3

176,8195,3

62,3

92,3

155,8

184,3

219,0

0

20

40

60

80

100

120

140

160

180

200

220

240

260

dec

. 200

3

dec.

200

4

dec.

200

5

sep.

200

6

dec.

200

6

mar

. 200

7

iun.

200

7

sep.

200

7

Total activ (valoare brută)

Credite acordate clientelei nebancare (valoare brută)

Depozite atrase de la clientela nebancară

miliarde RON

351,4

295,8

250,1

148,1

313,5

283,7

210,7

0

50

100

150

200

250

300

350

400

450

500

dec

. 200

3

dec.

200

4

dec.

200

5

sep

. 200

6

dec.

200

6

mar

. 200

7

iun.

200

7

sep.

200

7

Total activ (valoare brută)

Credite acordate clientelei nebancare (valoare brută)

Depozite atrase de la clientela nebancară

procente

100

II.9. Creditele acordate clientelei nebancare, depozitele atrase de la clientela nebancară şi activul brut

Volum* Dinamică

* în termeni nominali

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI26

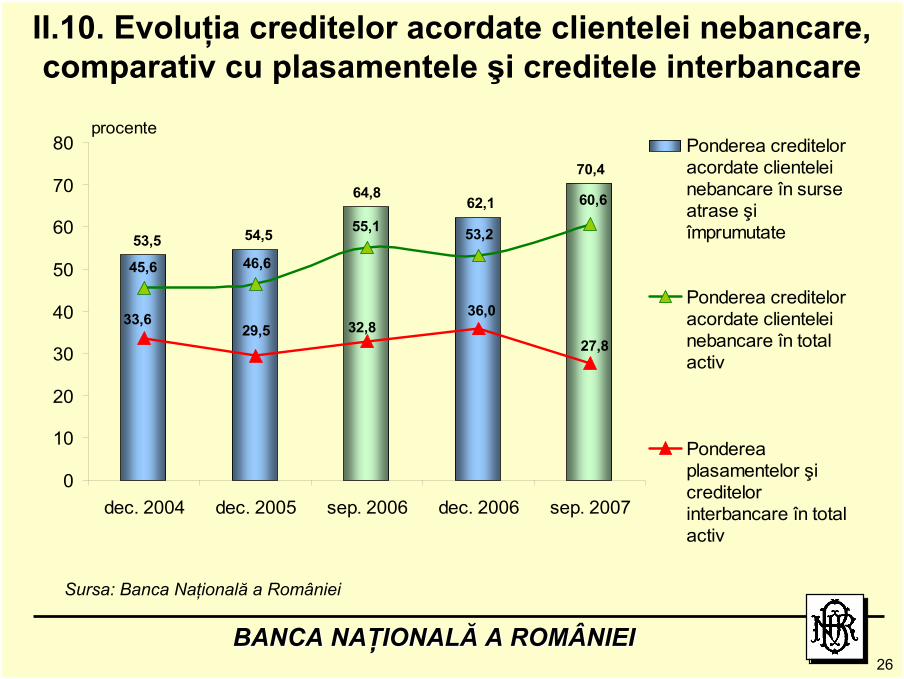

II.10. Evoluţia creditelor acordate clientelei nebancare, comparativ cu plasamentele şi creditele interbancare

64,870,4

53,5 54,5

62,1 60,6

53,255,1

46,645,6

32,833,6 36,0

27,829,5

0

10

20

30

40

50

60

70

80

dec. 2004 dec. 2005 sep. 2006 dec. 2006 sep. 2007

Ponderea crediteloracordate clienteleinebancare în surseatrase şiîmprumutate

Ponderea crediteloracordate clienteleinebancare în totalactiv

Pondereaplasamentelor şicreditelorinterbancare în totalactiv

procente

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI27

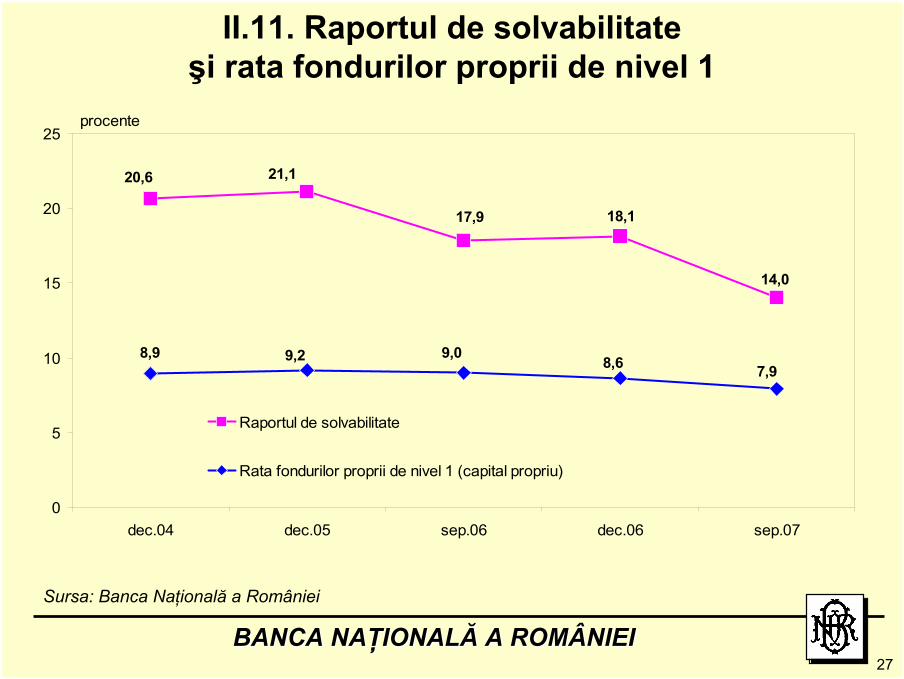

II.11. Raportul de solvabilitate şi rata fondurilor proprii de nivel 1

14,0

18,117,9

21,120,6

8,9 9,2 9,0 8,6 7,9

0

5

10

15

20

25

dec.04 dec.05 sep.06 dec.06 sep.07

Raportul de solvabilitate

Rata fondurilor proprii de nivel 1 (capital propriu)

procente

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI28

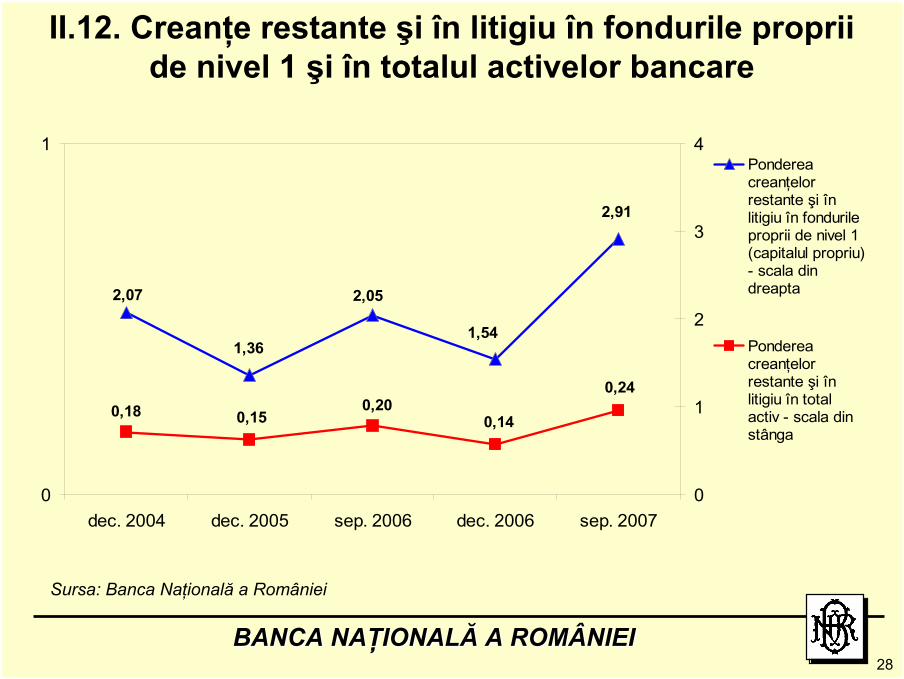

II.12. Creanţe restante şi în litigiu în fondurile proprii de nivel 1 şi în totalul activelor bancare

1,36

2,05

1,54

2,07

2,91

0,24

0,140,20

0,150,18

0

1

dec. 2004 dec. 2005 sep. 2006 dec. 2006 sep. 20070

1

2

3

4Pondereacreanţelorrestante şi înlitigiu în fondurileproprii de nivel 1(capitalul propriu)- scala dindreapta

Pondereacreanţelorrestante şi înlitigiu în totalactiv - scala dinstânga

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI29

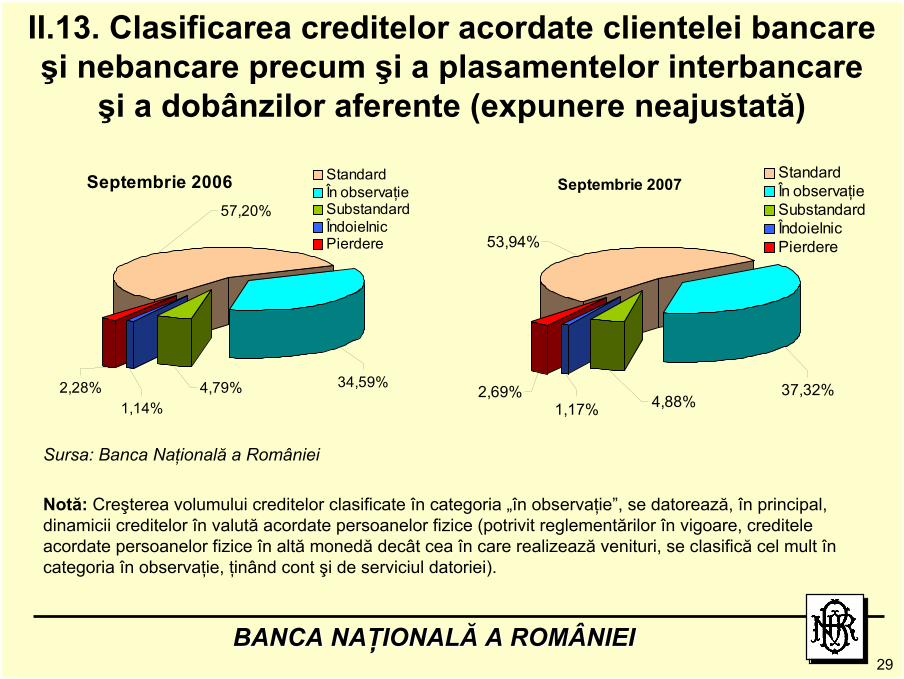

II.13. Clasificarea creditelor acordate clientelei bancare şi nebancare precum şi a plasamentelor interbancare

şi a dobânzilor aferente (expunere neajustată)

Septembrie 2006

1,14%4,79%2,28%

57,20%

34,59%

StandardÎn observaţieSubstandardÎndoielnicPierdere

Septembrie 2007

1,17% 4,88%2,69%

53,94%

37,32%

StandardÎn observaţieSubstandardÎndoielnicPierdere

Sursa: Banca Naţională a României

Notă: Creşterea volumului creditelor clasificate în categoria „în observaţie”, se datorează, în principal, dinamicii creditelor în valută acordate persoanelor fizice (potrivit reglementărilor în vigoare, creditele acordate persoanelor fizice în altă monedă decât cea în care realizează venituri, se clasifică cel mult în categoria în observaţie, ţinând cont şi de serviciul datoriei).

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI30

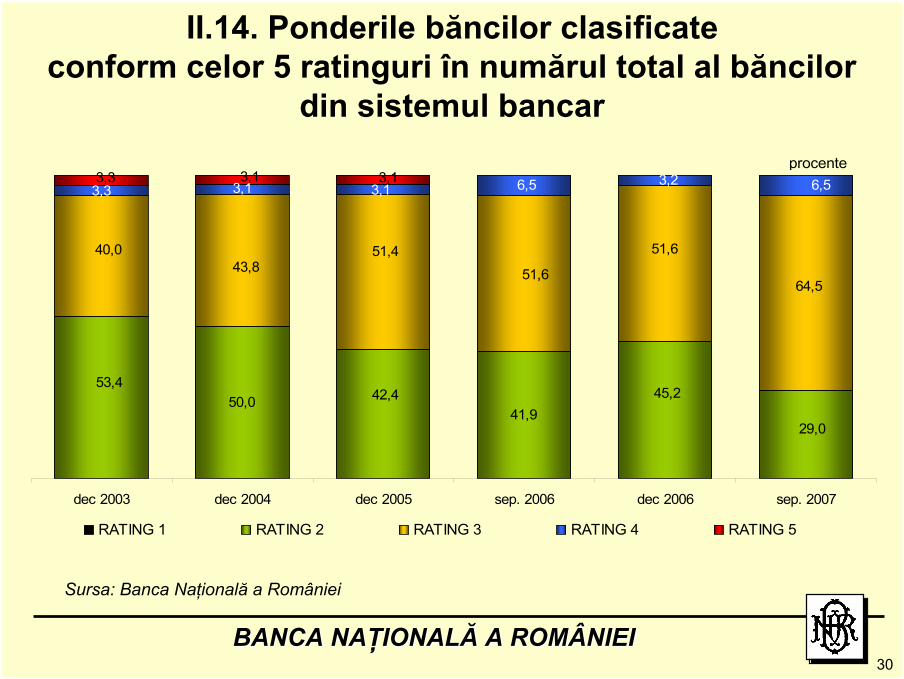

II.14. Ponderile băncilor clasificate conform celor 5 ratinguri în numărul total al băncilor

din sistemul bancar

41,9

53,450,0 42,4 45,2

29,0

40,043,8

51,451,6

51,6

64,5

3,3 3,1 3,1 6,5 3,2 6,53,3 3,1 3,1

dec 2003 dec 2004 dec 2005 sep. 2006 dec 2006 sep. 2007

RATING 1 RATING 2 RATING 3 RATING 4 RATING 5

procente

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI31

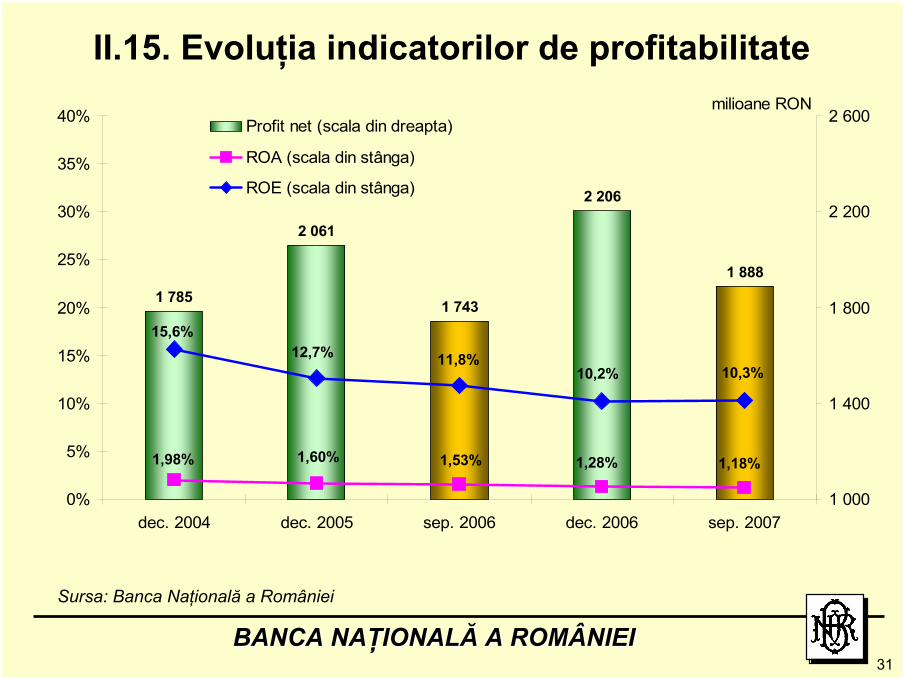

1 785

2 061

1 743

2 206

1 888

1,18%1,28%1,53%1,60%1,98%

10,3%10,2%11,8%

15,6%12,7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

dec. 2004 dec. 2005 sep. 2006 dec. 2006 sep. 20071 000

1 400

1 800

2 200

2 600milioane RON

Profit net (scala din dreapta)

ROA (scala din stânga)

ROE (scala din stânga)

II.15. Evoluţia indicatorilor de profitabilitate

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI32

II.16. Evoluţia numărului de salariaţi şi de unităţi teritoriale ale instituţiilor de credit

49 52252 366

56 799 58 09063 487

5 175

4 4014 193

3 5143 038

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

dec. 2004 dec. 2005 sep. 2006 dec. 2006 sep. 20070

1 000

2 000

3 000

4 000

5 000

6 000Numărsalariaţi(scala dinstânga)

Număr unităţiteritoriale(scala dindreapta)

număr persoane număr unităţi

Sursa: Banca Naţională a României

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI33

III. Aderarea şi conformitatea la sistemul bancar european

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI34

Asigurarea conformităţii cu standardele şi reglementările comunitare – Implementarea Basel II, una dintre cele mai mari provocări

Amplul proces de reglementare specific Basel II, desfăşurat la nivelul UE, continuă dincolo de emiterea iniţială a directivelor comunitare, cu scopul declarat de a obţine o mai bună convergenţă a practicilor de supraveghere bancară, în contextul pieţei unice europene

În consecinţă, acest proces continuă şi la nivelul României

Cerinţe de raportareAu fost preluate şi adaptate formularele de raportare elaborate de Comitetul Supraveghetorilor Bancari din Europa (CEBS), care reprezintă instrumentele pentru efectuarea supravegherii bancarepotrivit Basel II:

COREP (COmmon solvency ratio REPorting framework)FINREP (FINancial REPorting)

III.1. Stadiul implementării Basel II (a)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI35

III.1. Stadiul implementării Basel II (b)Raportările COREP:

Au fost transpuse prin Ordinul BNR nr. 12/2007 privind raportarea cerinţelor minime de capital pentru instituţiile de credit Prevăd transmiterea informaţiilor care să ateste respectarea de către instituţiile de credit, atât la nivel individual, cât şi la nivel consolidat a cerinţelor privind:

componenţa fondurilor proprii şi cerinţele de capital riscul de credit riscul de piaţă riscul operaţional

Raportările FINREP cu aplicabilitate la: Nivel individual – au fost transpuse prin Ordinul BNR nr. 13/2007 privind situaţiile financiare FINREP la nivel individual, aplicabile instituţiilor de credit Nivel consolidat – au fost transpuse prin Ordinul BNR nr. 6/2007 privind situaţiile financiare consolidate conforme cu Standardele Internaţionale de Raportare Financiară, solicitate instituţiilor de credit în scopuri de supraveghere prudenţială

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI36

III.1. Stadiul implementării Basel II (c)

În prezent, primul obiectiv în atenţia BNR din perspectiva prudenţei bancare îl reprezintă preluarea cerinţelor adresate instituţiilor de credit la nivel comunitar, prin intermediul documentelor elaborate de către Comitetul Supraveghetorilor Bancari din Europa (CEBS)

BNR a întreprins în luna septembrie a.c. acţiuni de supraveghere la sediul instituţiilor de credit, persoane juridice române, care au vizat evaluarea

Politicilor privind implementarea Basel IIPerformanţelor sistemelor informaticePoliticilor privind adaptarea sistemelor informatice la noile cerinţe ale Basel II

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI37

III.1. Stadiul implementării Basel II (d)Concluzii preliminare:

Politicile privind implementarea Basel IIInstituţiile de credit dispun de:

politici şi strategii (proprii sau ale grupului din care fac parte) proceduri formalizate privind implementarea cerinţelor Basel II management de proiect

Instituţiile de credit au realizat:examinări independente asupra fazelor de implementareinformări şi analize periodice

Instituţiile de credit au elaborat Planuri de continuitate a afacerii

Performanţele sistemelor informaticeUn sfert din numărul total al instituţiilor de credit au testat aplicaţiile informatice şi au analizat rezultatele testelor efectuate

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI38

III.1. Stadiul implementării Basel II (e)Politicile privind adaptarea sistemelor informatice la noile cerinţe impuse de prevederile Basel II

Jumătate din numărul total al instituţiilor de credit dispun de:set de politici, proceduri şi procese de control şi diminuare a risculuisistem IT de monitorizare şi raportare a expunerii la riscplan de recuperare a datelor în caz de dezastru, adaptat noilor cerinţe

Opţiunile instituţiilor de credit pentru aplicarea cerinţelor Basel II începând cu ianuarie 2008 (cele 9 sucursale nu aplică Basel II în România)

Riscul de credit31 entităţi – abordare standardo entitate – abordare standard (în cazul expunerii pentru sectorul public) şi abordare bazată pe modele interne de rating (în cazul expunerii faţă de entităţile suverane şi bănci)

Riscul operaţional22 entităţi – abordare de bază9 entităţi – abordare standardo entitate – abordare avansată

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI39

III.2. Linii de acţiune în redefinirea strategiilor de către instituţiile de credit

Adaptarea strategiilor de afaceri, a politicilor şi procedurilor interneAdoptarea celor mai bune practici de guvernanţă corporativă, astfel încât responsabilităţile fiecărei structuri de conducere să fie clar definite şi separateReconfigurarea strategiilor de administrare a riscurilor semnificative şi a întregului proces de gestionare a riscurilor, dezvoltarea unui sistem de control intern bine structurat şi eficient care să faciliteze accesul la informaţieReconfigurarea obiectivelor instituţiilor de credit în domeniul clientelei, produselor şi serviciilor bancareStimularea finanţării întreprinderilor mici şi mijlociiAsigurarea cu personal de înaltă calificareAlegerea unor soluţii IT care să asigure accesul rapid la date şi calitatea corespunzătoare a informaţiilor

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI40

IV. Principalele caracteristici ale activităţii bancare în anul 2007

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI41

IV.1. Mediul concurenţial şi supravegherea prudenţială (a)

Creşterea concurenţei pe piaţa autohtonă

Dinamizarea activităţii bancare, creşterea atractivităţii şi diversificării produselor bancare

Efortul operatorilor noi în direcţia dobândirii şi lărgirii portofoliului de clientelă

Extinderea reţelei bancare – unităţi specializate, dedicate segmentului corporate şi retail

Ritmul de înnoire a produselor bancare – oferte promoţionale, facilităţi, accesibilitate, ritm rapid de acordare

Fidelizarea clientelei

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI42

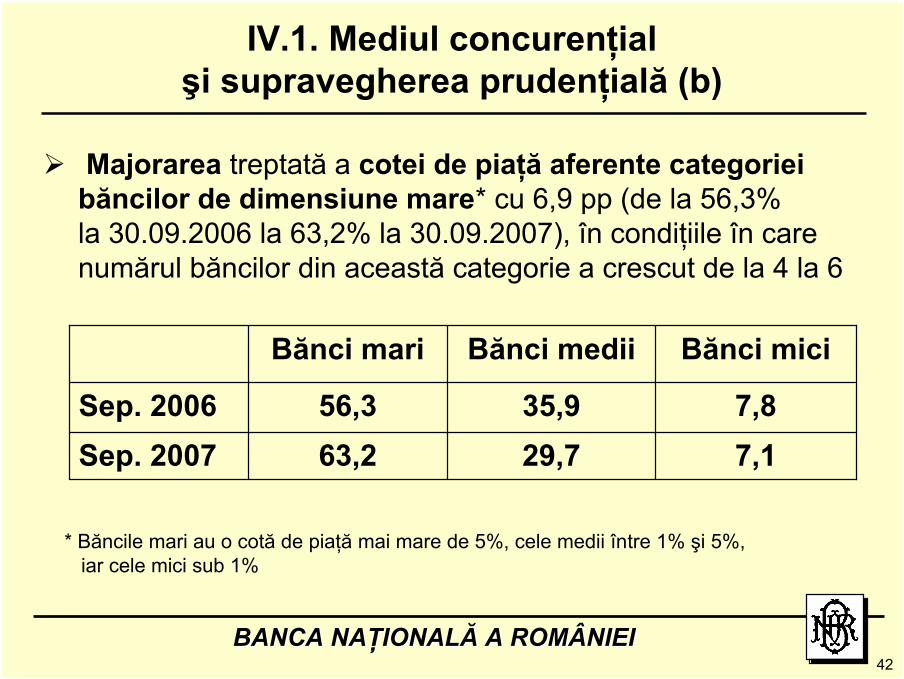

IV.1. Mediul concurenţial şi supravegherea prudenţială (b)

7,129,763,2Sep. 20077,835,956,3Sep. 2006

Bănci miciBănci mediiBănci mari

Majorarea treptată a cotei de piaţă aferente categoriei băncilor de dimensiune mare* cu 6,9 pp (de la 56,3% la 30.09.2006 la 63,2% la 30.09.2007), în condiţiile în care numărul băncilor din această categorie a crescut de la 4 la 6

* Băncile mari au o cotă de piaţă mai mare de 5%, cele medii între 1% şi 5%, iar cele mici sub 1%

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI43

IV.1. Mediu concurenţial şi supravegherea prudenţială (c)

Creditarea – segmentul pe care se manifestă cea mai mare concurenţă

Un suport important din partea instituţiilor de credit mamă prin acordarea de împrumuturi şi efectuarea de depozite la filialele rezidente în România

relevantă este astfel creşterea împrumuturilor şi depozitelor atrase de la nerezidenţi (septembrie 2007/septembrie 2006): +63,2% (în termeni reali)

Posibilitatea unor transformări prin noi fuziuni şi achiziţii pe segmentul băncilor de dimensiune medie şi mică odată cu intensificarea competiţiei şi respectiv a creşterii costurilor menţinerii pe piaţă

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI44

IV.1. Mediul concurenţial şi supravegherea prudenţială (d)

Potenţial de creştere a concurenţei odată cu eliberarea de resurse prin aplicarea Basel II Acces pe piaţa bancară autohtonă prin exercitarea în mod simultan, atât a libertăţii de stabilire, cât şi a celei de prestare de servicii

Activitatea bancară poate fi desfăşurată prin exercitarea dreptului de stabilire pe teritoriul unui stat membru

pe baza „paşaportului european”, respectiv în baza autorizaţiei emise de autoritatea competentă din statul de origineactivitate cu caracter permanentpresupune o prezenţă fizică (în cursul anului 2007, LA CAIXA, Fortis Bank, ABN Amro Bank, BLOM BANK FRANCE au notificat deschiderea a 4 noi sucursale)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI45

IV.1. Mediul concurenţial şi supravegherea prudenţială (e)

Activitatea bancară poate fi desfăşurată prin exercitarea dreptului de prestare de servicii în mod direct pe teritoriul unui stat membru

pe baza notificării transmise de autoritatea de supraveghere din ţara de origine

activitate cu caracter temporar (de regulă)

nu necesită deplasarea într-un alt stat membru nici a prestatorului, nici a beneficiarului serviciului

nu presupune prezenţă fizică (existenţa unui sediu în statul gazdă)

furnizate în principal prin mijloace tehnologice avansate (internet banking, mobile banking)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI46

IV.1. Mediul concurenţial şi supravegherea prudenţială (f)

Până în prezent, BNR a primit 104 notificări în ceea ce priveşte prestarea de servicii în mod direct, dintre care:

98 instituţii de credit2 instituţii financiare4 instituţii emitente de monedă electronică

Totodată, BNR a notificat Banca Centrală a Ciprului cu privire la deschiderea în Cipru a unei sucursaleaparţinând unei instituţii de credit, persoană juridică română

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI47

IV.2. Extinderea serviciilor bancare în zona rurală (a)

Decalaj economic între zona rurală şi cea urbanăFurnizarea de servicii bancare către zona rurală – un ritm mai redus de dezvoltare

Evoluţia structurii reţelelor teritoriale bancareTendinţă mai accentuată de dezvoltare a reţelei de unităţi din mediul urban (+954 unităţi, adică 97% din total creştere numerică) faţă de cel rural (+28 unităţi, respectiv 3%) în perioada septembrie 2006 – septembrie 2007

14 bănci deţin unităţi în mediul rural, dintre care se detaşează ca mărime CEC, iar ca dinamică BRD

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI48

Concurenţa din sectorul bancar şi intrarea de noi operatori pe piaţă vor determina băncile să acorde o importanţă mai ridicată mediului rural

Chiar dacă are potenţialul de creştere inferior zonei urbane, creditul acordat mediului rural se înscrie pe coordonate ascendente în ceea ce priveşte cererea solvabilă

Băncile au introdus produse bancare speciale pentru producătorii agricoli (echipamente şi utilaje specializate)

IV.2. Extinderea serviciilor bancare în zona rurală (b)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI49

V. Regimul instituţiilor financiare nebancare

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI50

V.1. Autorizarea instituţiilor financiare nebancare (a)

Registrele BNR

Registrul special – cuprinde IFN supuse supravegherii BNR (volumul activităţii de creditare derulat de astfel de entităţi este, practic, comparabil cu cel al unor bănci)

Registrul general – cuprinde IFN supuse monitorizării BNR (entităţi care prin tipul de activitate de creditare desfăşurate au acces la publicul larg de o manieră ce ar putea influenţa obiectivul asigurării stabilităţii financiare)

Registrul de evidenţă – cuprinde IFN luate în evidenţă în scop statistic de BNR: case de ajutor reciproc, case de amanet şi agenţii de credit

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI51

V.1. Autorizarea instituţiilor financiare nebancare (b)

Stadiul procesului de înscriere în registrele BNR a entităţilor ce desfăşurau activitate de creditare la data intrării în vigoare a O.G. nr. 28/2006

Înscrierea în Registrul special şi în Registrul generals-a finalizat în octombrie 2007

Procesul de înscriere a entităţilor menţionate în Registrul de evidenţă continuă (s-a acordat prioritate înscrierii în registre a IFN supuse monitorizării şi supravegherii); până la 15.11.2007 au fost înscrise în Registrul de evidenţă 3 442 IFN (inclusiv entităţi nou-înfiinţate), dintr-un total de 4 653 cereri depuse

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI52

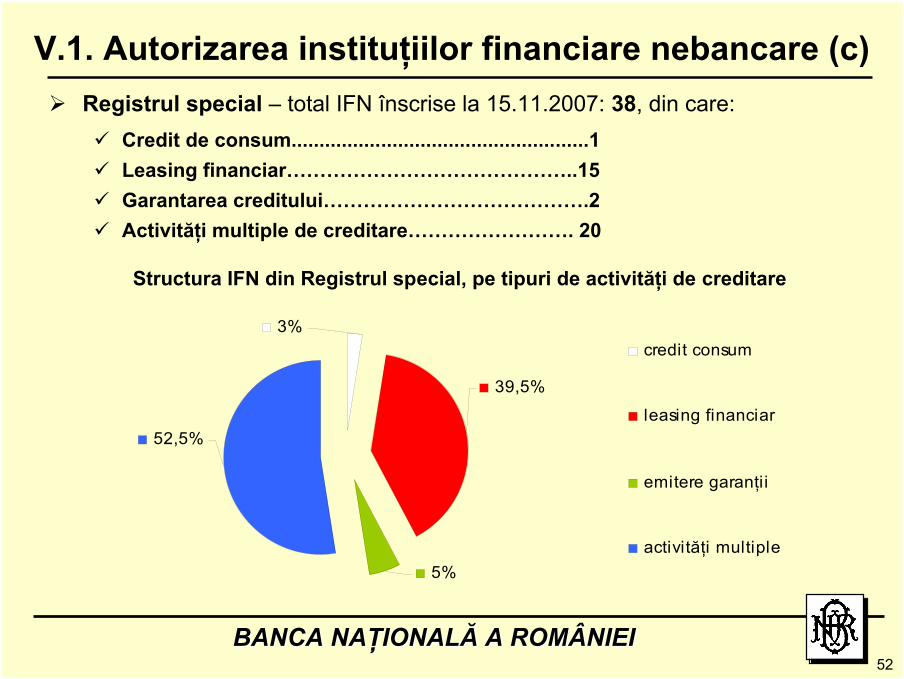

V.1. Autorizarea instituţiilor financiare nebancare (c)Registrul special – total IFN înscrise la 15.11.2007: 38, din care:

Credit de consum.....................................................1Leasing financiar……………………………………..15Garantarea creditului………………………………….2Activităţi multiple de creditare……………………. 20

Structura IFN din Registrul special, pe tipuri de activităţi de creditare

5%

3%

39,5%

52,5%

credit consum

leasing financiar

emitere garanţii

activităţi multiple

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI53

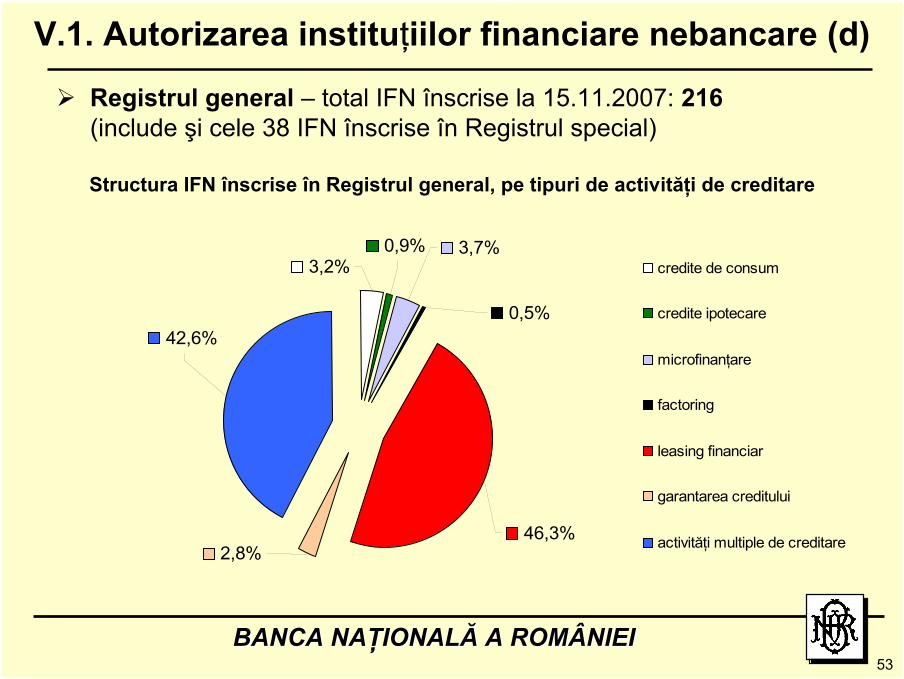

Registrul general – total IFN înscrise la 15.11.2007: 216(include şi cele 38 IFN înscrise în Registrul special)

Structura IFN înscrise în Registrul general, pe tipuri de activităţi de creditare

3,2%

0,5%

3,7%

46,3%2,8%

42,6%

0,9%credite de consum

credite ipotecare

microfinanţare

factoring

leasing financiar

garantarea creditului

activităţi multiple de creditare

V.1. Autorizarea instituţiilor financiare nebancare (d)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI54

Cadrul legislativ general privind organizarea şi funcţionarea IFN Ordonanţa Guvernului nr. 28/2006, aprobată cu modificări şi completări prin Legea nr. 266/2006

– reglementează condiţiile minime de acces al instituţiilor financiare nebancare la activitatea de creditare

– stabileşte cadrul specific pentru organizarea şi funcţionarea instituţiilor financiare nebancare – instituie în sarcina Băncii Naţionale a României obligaţia, după caz, a luării în evidenţă,

monitorizării sau supravegherii instituţiilor financiare nebancare

Alte legi speciale în materie– Legea nr. 240/2005 privind societăţile de microfinanţare– Ordonanţa Guvernului nr. 51/1997 privind operaţiunile de leasing şi societăţile de leasing– Ordonanţa de Urgenţă a Guvernului nr. 200/2002 privind societăţile de credit ipotecar– Ordonanţa Guvernului nr. 40/2000 privind acreditarea agenţiilor de credit în vederea

administrării fondurilor pentru acordarea de microcredite, cu modificările şi completările ulterioare

– Legea nr. 122/1996 privind regimul juridic al caselor de ajutor reciproc ale salariaţilor

V.2. Reglementarea instituţiilor financiare nebancare (a)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI55

Cadrul de reglementare secundar complet – principalele domenii în care BNR a emis reglementări aplicabile IFN

Accesul la desfăşurarea activităţii de creditareNorma Băncii Naţionale a României nr. 2/2006 privind capitalul minim al instituţiilor financiare nebancare, cu modificările şi completările ulterioare (MO, Partea I, nr. 381/03.05.2006)

– nivelul minim de capital

Norma Băncii Naţionale a României nr. 4/2006 privind procedura de notificare şi înscrierea în registre a instituţiilor financiare nebancare, cu modificările şi completările ulterioare (MO, Partea I, nr. 381/03.05.2006)

– detalierea procedurii de notificare prevăzută de lege – cerinţele, termenele şi documentaţia necesare înscrierii

în registre a instituţiilor financiare nebancare

V.2. Reglementarea instituţiilor financiare nebancare (b)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI56

Monitorizarea instituţiilor financiare nebancareRegulamentul BNR nr. 5/2002 privind clasificarea creditelor şi plasamentelor precum şi constituirea, regularizarea şi utilizarea provizioanelor specifice de risc de credit, cu modificările şi completările ulterioare (MO, Partea I, nr. 626/23.08.2002) – devenit aplicabil IFN prin Regulamentul BNR nr. 4/2007 (MO, Partea I, nr. 189/19.03.2007)

Normele metodologice nr. 12 din 22/07/2002 pentru aplicarea Regulamentului BNR nr. 5/2002, cu modificările şi completările ulterioare (MO, Partea I, nr. 626/23.08.2002) – devenite aplicabile IFN prin Norma Băncii Naţionale a României nr. 5/2007 (MO, Partea I, nr. 191/20.03.2007)

V.2. Reglementarea instituţiilorfinanciare nebancare (c)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI57

Monitorizarea instituţiilor financiare nebancare (cont.)Norma BNR nr. 7/2006 privind modificările în situaţia instituţiilor financiare nebancare (MO, Partea I, nr. 493/07.06.2006)

Norma BNR nr. 6/2006 privind criteriile pentru înscrierea în Registrul special a instituţiilor financiare nebancare (MO, Partea I, nr. 442/23.05.2006)

Regulamentul BNR nr. 6/2006 privind emiterea şi utilizarea instrumentelor de plată electronică şi relaţiile dintre participanţiila tranzacţiile cu aceste instrumente (MO, Partea I, nr. 927/15.11.2006)

Reglementări privind modul de organizare şi conducere a contabilităţii şi întocmirea situaţiilor financiare de către instituţiile financiare nebancare, precum şi cele privind aprobarea Modelelor situaţiilor financiare periodice şi a normelor metodologice privind întocmirea şi utilizarea acestora

V.2. Reglementarea instituţiilor financiare nebancare (d)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI58

Supravegherea instituţiilor financiare nebancare înscrise în Registrul special

Norma BNR nr. 16/2006 privind fondurile proprii ale instituţiilor financiare nebancare (MO, Partea I, nr. 770/11.09.2006) – reglementează modul de calcul şi nivelul minim al fondurilor proprii

Norma BNR nr. 17/2006 privind supravegherea expunerilor instituţiilor financiare nebancare (MO, Partea I, nr. 770/11.09.2006) – reglementează limitele maxime de expunere faţă de contrapartidele IFN

Norma BNR nr. 18/2006 privind organizarea şi controlul intern, administrarea riscurilor semnificative, precum şi desfăşurarea activităţii de audit intern a instituţiilor financiare nebancare (MO, Partea I, nr. 770/11.09.2006)

Regulamentul BNR nr. 8/2006 privind standardele de cunoaştere a clientelei instituţiilor financiare nebancare (MO, Partea I, nr. 941/21.11.2006) – vizează prevenirea şi combaterea spălării banilor şi finanţării terorismului

Regulamentul BNR nr. 3/2007 privind limitarea riscului de credit la creditele destinate persoanelor fizice (MO, Partea I, nr. 177/14.03.2007) – reglementează regimul creditării persoanelor fizice, din perspectiva evitării supraîndatorării

V.2. Reglementarea instituţiilorfinanciare nebancare (e)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI59

117Sistem IFN/sistem bancar, %5

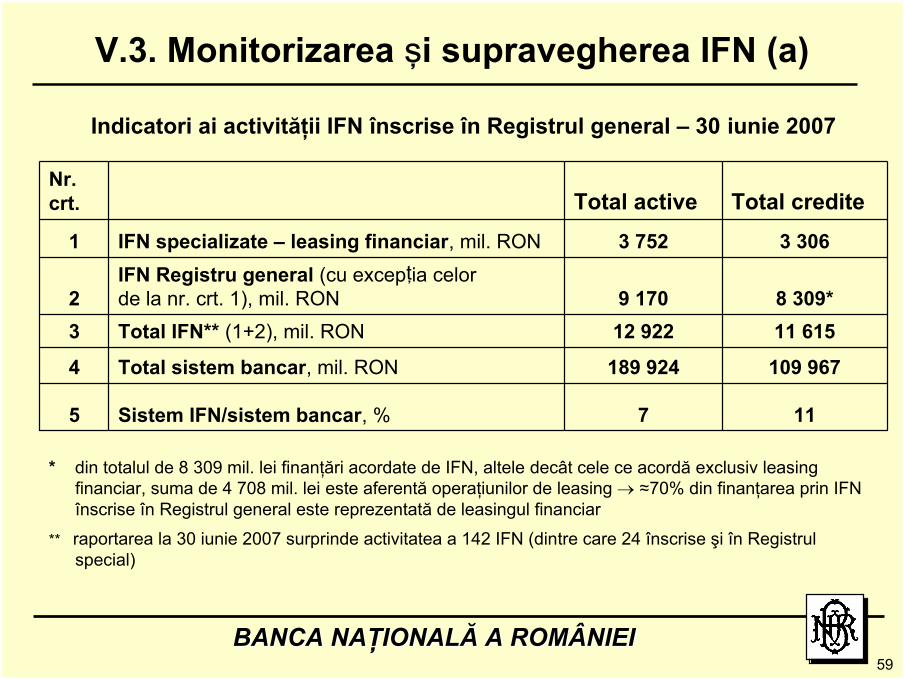

Indicatori ai activităţii IFN înscrise în Registrul general – 30 iunie 2007

Nr. crt. Total active Total credite

1 IFN specializate – leasing financiar, mil. RON 3 752 3 306

2IFN Registru general (cu excepţia celor de la nr. crt. 1), mil. RON 9 170 8 309*

3 Total IFN** (1+2), mil. RON 12 922 11 615

4 Total sistem bancar, mil. RON 189 924 109 967

* din totalul de 8 309 mil. lei finanţări acordate de IFN, altele decât cele ce acordă exclusiv leasing financiar, suma de 4 708 mil. lei este aferentă operaţiunilor de leasing → ≈70% din finanţarea prin IFNînscrise în Registrul general este reprezentată de leasingul financiar

** raportarea la 30 iunie 2007 surprinde activitatea a 142 IFN (dintre care 24 înscrise şi în Registrul special)

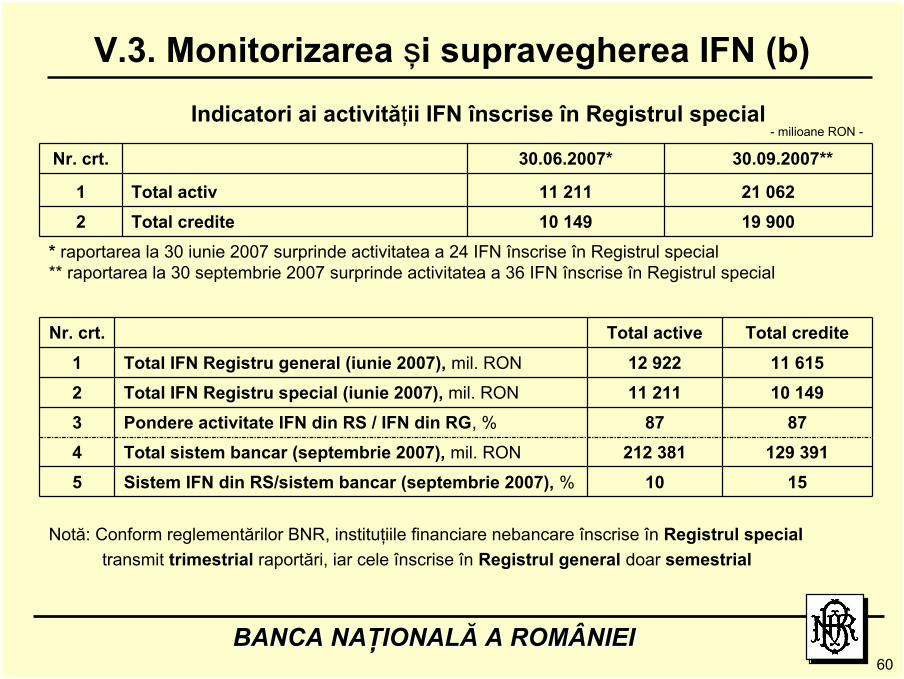

V.3. Monitorizarea şi supravegherea IFN (a)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI60

Indicatori ai activităţii IFN înscrise în Registrul special- milioane RON -

Nr. crt. 30.06.2007* 30.09.2007**

1 Total activ 11 211 21 0622 Total credite 10 149 19 900

* raportarea la 30 iunie 2007 surprinde activitatea a 24 IFN înscrise în Registrul special** raportarea la 30 septembrie 2007 surprinde activitatea a 36 IFN înscrise în Registrul special

8787Pondere activitate IFN din RS / IFN din RG, %310 14911 211Total IFN Registru special (iunie 2007), mil. RON2

Nr. crt. Total active Total credite1 Total IFN Registru general (iunie 2007), mil. RON 12 922 11 615

4 Total sistem bancar (septembrie 2007), mil. RON 212 381 129 3915 Sistem IFN din RS/sistem bancar (septembrie 2007), % 10 15

Notă: Conform reglementărilor BNR, instituţiile financiare nebancare înscrise în Registrul specialtransmit trimestrial raportări, iar cele înscrise în Registrul general doar semestrial

V.3. Monitorizarea şi supravegherea IFN (b)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI61

La nivel naţional – consolidare dinamicăProiect Lege privind instituţiile financiare nebancare, elemente de noutate:

– corelarea cu noile dispoziţii ale Legii privind societăţile comerciale – eliminarea barierelor privind desfăşurarea concomitentă a anumitor activităţi

de creditare (microfinanţare, leasing financiar, credit ipotecar)– acces la intermedierea de fonduri publice (microcredite) pentru orice IFN înscris

în Registrul general– eliminarea limitării referitoare la posibilitatea emiterii de către instituţiile financiare

nebancare a cardurilor doar pe segmentul aferent creditului de consum– lărgirea sferei categoriilor de entităţi cu care pot fuziona instituţiile financiare nebancare

(includerea entităţilor ce desfăşoară servicii auxiliare şi conexe)– permiterea efectuării operaţiunilor de schimb valutar aferente activităţilor înscrise

în obiectul de activitate al instituţiilor financiare nebancare

Proiect Lege de modificare a legislaţiei în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului – vizează implementarea acquis-ului comunitar în domeniu; element de noutate – abordarea pe bază de risc, cu posibilitatea concentrării eforturilor pe palierul clienţilor/activităţilor cu risc crescut din perspectiva vizată

Armonizarea prevederilor cadrului de reglementare cu dispoziţiile legislaţiei primare, după adoptarea legii privind IFN

V.4. Perspective privind legislaţia aplicabilă IFN (a)

BANCA NABANCA NAŢŢIONALIONALĂĂ AA ROMROMÂÂNINIEIEI62

La nivel comunitar – măsuri vizând facilitarea integrării pieţelor serviciilor financiare

Cartea verde privind creditul ipotecar – vizează evaluarea barierelor în calea integrării acestui segment al pieţei financiare (domenii prioritare pentru Comisia Europeană: protecţia consumatorului; bariere legislative; finanţarea creditului ipotecar; garantarea creditului ipotecar)Cartea verde privind serviciile financiare de retail în Piaţa Internă – priorităţi ale Comisiei Europene, legate inclusiv de reglementare: credit ipotecar, intermediari de credit, standardizare informaţii precontractuale în domeniul credităriiDirectiva privind creditul de consum – în prezent, se derulează procedura de adoptare în cadrul Parlamentului European (finalizare preconizată la sfârşitul anului 2007) – elemente de noutate: responsabilizarea creditorului (responsiblelending), reglementarea, din perspectiva relaţiei cu consumatorii, a modalităţii de aplicare a dobânzilor variabile, a comisioanelor de rambursare anticipată, stabilirea unor formulare standard pentru informaţii precontractualeDirectiva privind serviciile de plăţi – adoptată de Parlamentul European în aprilie 2007 (termen de intrare în vigoare – noiembrie 2009) – influenţă directă asupra IFN care desfăşoară activităţi de emitere de carduri şi a celor care furnizează clienţilor alte tipuri de servicii de plăţi (ex. emiterea de carduri de credit; plata facturilor din fondurile împrumutate), în sensul impunerii unui cadru prudenţial specific

V.4. Perspective privind legislaţia aplicabilă IFN (b)