Download - Teori Akuntansi Page 1 riririri AAkk nnn nn

Konsep Konsep Dasa Akun ans Keuangan

riririri AAAAkkkk nnnn nnnn

Teori Akuntansi Page 1

ISBN : 978-602-9042-42-9

Udayana University Press 2011

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2

Kata Pengantar

Buku ini dirancang sebagai bahan ajar mata kuliah “Teori Akuntansi Keuangan”,

yang diberikan pada strata 1. Kepada mereka diperkenalkan materi-materi itu secara

terstruktur, sebagai pondasi pemahaman akuntansi keuangan (pengantar sampai

dengan lanjutan) yang membahas aspek teknis pelaksanaan standar akuntansi

keuangan. Dewasa ini, memang sudah cukup banyak buku Teori Akuntansi yang

beredar di pasaran yang dapat dipergunakan sebagai buku pegangan untuk mata

kuliah tersebut. Sebagai buku teks, buku ini diperuntukkan sebagai pegangan, karena

materi atau topik yang disajikan secara runtut dan sesuai dengan struktur akuntansi

keuangan yang berhubungan dengan konsep-konsep dasar akuntansi keuangan.

Metode dan teknik penyampaian materi dapat disesuaikan dengan kondisi kelas dan

preferensi dosen. Metode yang paling tepat adalah metode setengah seminar.

Mahasiswa membuat ringkasan materi kuliah (RMK) untuk dipresentasikan dan yang

lainnya sudah siap memberi masukan atau pertanyaan, karena sistem ini menuntut

mahasiswa untuk membaca dan memahami materi yang akan dibahas dan

menuangkannya dalam RMK. Dosen dapat mengintervesi di awal kuliah, saat diskusi

berlangsung atau mengintervensi di akhir perkuliahan.

Mahasiswa yang menyiapkan diri untuk menempuh ujian skripsi dapat menggunakan

buku ini sebagai acuan dalam pemahaman, serta diskusi karena materinya yang

memadai. Buku ajar ini juga dapat digunakan sebagai referensi atau pemandu materi

dalam mata kuliah Seminar Akuntansi Keuangan.

Dengan selesainya buku ajar ini, penulis mengucapkan banyak terimakasih kepada

Dekan Fakultas Ekonomi beserta para wakil atau ketua bidang yang telah

memberikan kesempatan kepada penulis sehingga buku ajar ini dapat diselesaikan.

Tak ada gading yang tak retak, maka buku inipun belum sempurna, karena itu

masukan yang bersifat kearah penyempurnaan sangat dihargai.

November 2010

I B Putra Astika

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3

DAFTAR ISI

Kata Pengantar i

Daftar Isi ii

BAB. I PERKEMBANGAN AKUNTANSI DI AMERIKA SERIKAT............ 2

1.1 Era sebelum berdirinya Securities and Exchange Commission (SEC)................. 2

1.1.1 The American Institute of Certified Public Accountant (AICPA)….. 3

1.1.2 Kerjasama New York Stock Exchange (NYSE)-AICPA……………... 4

1.2 Era Committee on Accounting Prosedures (CAP)……………............................ 5

1.3 Era Accounting Priciples Board (APB)………………………........................... 6

1.3.1 Accounting Research Studies (ARS) No.1 dan No.3………………... 10

1.3.2 Accounting Research Studies (ARS) No. 7…………………………... 10

1.3.3 Kritik-kritik terhadap APB…………………………………………… 12

1.4 Era Financial Accounting Standard Board (FASB).............................................. 12

1.4.1 Laporan Komite Wheat dan Trueblood

(Wheat and Trueblood Committee Report)…………………………... 13

1.4.2 Struktur operasi dan penilaian terhadap kinerja FASB………………. 14

1.4.3 Lembaga yang berpengaruh terhadap kekuasaan FASB……………... 16

BAB. II DIFINISI AKUNTANSI DAN TEORI AKUNTANSI……………....... 17

2.1 Perkembangan Sains Akuntansi…………………………………....................... 19

- Akuntansi dan Kapitalisme…………………………………………… 19

2.2 Pengertian dan Peran Akuntansi………………………………………………... 21

2.2.1 Asal Istilah Akuntansi………………………………………………... 22

2.2.2 Pengertian Akuntansi…………………………………………………. 22

2.2.3 Perekayasaan Penyediaan Jasa……………………………………….. 23

2.2.4 Informasi Akuntansi………………………………………………….. 24

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 4

2.3 Berbagai Pandangan Tentang Sifat Dasar Akuntansi…....................................... 26

2.3.1 Akuntansi Sebagai Sebuah Ideologi………………………………….. 26

2.3.2 Akuntansi Sebagai Sebuah Bahasa…………………………………… 27

2.3.3 Akuntansi Sebagai Catatan Suatu Peristiwa…………………………. 28

2.3.4 Akuntansi Sebagai Realitas Ekonomi………………………………... 28

2.3.5 Akuntansi Sebagai Suatu Sistem Informasi………………………….. 29

2.3.6 Akuntansi Sebagai Komoditi…………………………………………. 30

2.4 Pengukuran dalam Akuntansi............................................................................... 30

2.4.1 Tipe-Tipe Ukuran…………………………………………………….. 31

2.4.2 Tipe-Tipe Skala………………………………………………………. 32

2.5 Mengapa Akuntansi Membutuhkan Teori……………………………………... 33

2.5.1 Prinsip Akuntansi Berterima Umum (PABU)………………………... 34

2.5.2 Karakteristik PABU………………………………………………….. 34

2.5.3 Kebijakan dan Perubahan Akuntansi…………………………………. 35

BAB. III

PERUMUSAN DAN PEMBUKTIAN TEORI AKUNTANSI……......

36

3.1

Pengertian Teori Akuntansi………….………………………………………....

37

3.2 Pendekatan-pendekatan dalam Perumusan Teori Akuntansi………………...... 39

3.2.1 Pendekatan Nonteoritis…………………………………………….... 39

3.2.2 Pendekatan Teoritis………………………………………………….. 40

3.2.3 Pendekatan Etik………………………………………………………. 41

3.2.4 Pendekatan Sosiologis………………………………………………... 42

3.2.5 Pendekatan Ekonomi…………………………………………………. 42

3.3 Pendekatan Positif dalam Kajian Empiris Akuntansi…………….. 42

3.3.1 Perspektif Penelitian Akuntansi……………………………………… 42

3.3.2 Kelompok Peneliti Akuntansi dan Bidang Sains yang Ditekuni…...... 46

3.3.3 Perspektif Metodelogi Akuntansi………………………………......... 49

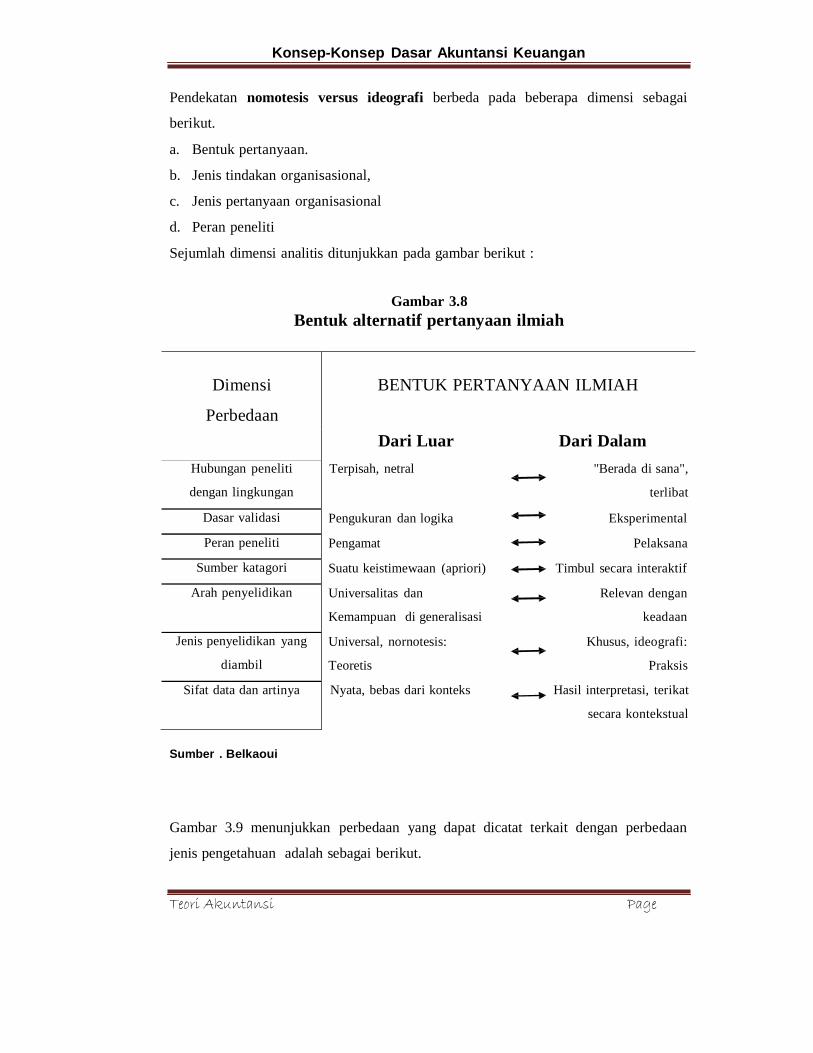

3.3.4 Perbedaan Pendekatan Idiografis dengan Nomotesis………………… 50

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 5

BAB. IV PENDEKATAN DALAM FORMULASI TEORI AKUNTANSI 55

4.1

Perkembangan Prinsip dan Standar Akuntansi Keuangan .…………………..

57

4.1.1 Sifat-sifat Standar Akuntansi Keuangan. ……………………………. 59

4.1.2 Tujuan Penyusunan Standar Akuntansi Keuangan………………….. 60

4.2 Regulasi terhadap Akuntansi …………….……………………………... 62

4.2.1 Pihak-pihak yang Tidak Menginginkan Akuntansi di Regulasi… 62

4.2.2 Pihak-pihak yang Mendukung Regulasi……………………………. 67

4.2.3 Pandangan terhadap Regulasi Akuntansi…………………………… 69

4.2.4 Peran Swasta dalam Regulasi Standar Akuntansi. ………….............. 69

4.2.5 Kegagalan Regulasi………………………………………………… 71

4.3 Legitimasi Proses Penyusunan Standar Akuntansi………………………….. 71

4.4 Standar Akuntansi yang Berlebihan………………………………………… 72

4.4.1 Kondisi yang Memunculkan Standar Akuntansi yang Berlebihan 73

4.4.2 Dampak Standar Akuntansi yang Berlebihan………………………… 73

BAB. V

KERANGKA KONSEPTUAL AKUNTANSI KEUANGAN

75

5.1

Klasifikasi dan Konflik Kepentingan…………………………………………

77

5.2 Dalil-Dalil, Prinsip-Prinsip dan Konsep-Konsep Akuntansi……………….. 78

5.2.1 Dalil-dalil dan Prinsip-prinsip Akuntansi menurut Accounting

Principles Board (APB)……………………………………………………

79

5.2.2 Accounting Research Study (ARS) No. 1……………………………. 80

5.2.3 Accounting Research Study (ARS) No. 3……………………………. 80

5.2.4 Kajian terhadap ARS No. 1 dan ARS No. 3………………………… 81

5.2.5 APB Statement No. 4………………………………………………… 82

5.3 Peran AAA melalui A Statement of Basic Accounting (ASOBAT)…………… 90

5.3.1 Standar Kualitas untuk Informasi Akuntansi………………………... 91

5.3.2 Kebijakan-kebijakan untuk Mengkomunikasikan Informasi

Akuntansi…………………………………………………………….

5.3.3 Laporan Kelompok Studi tentang Tujuan Laporan Keuangan… …..

92

93

5.4 Statement of Accounting Theory and Theory Acceptance (SATTA)………….. 95

5.4.1 Pendekatan Teori dalam Akuntansi…………………………………. 96

5.4.2 Kelemahan Pendekatan Teori ………….…………………………... 97

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 6

5.5 Konsep-konsep Dasar yang Mendukung Kos………………………………. 98

5.5.1 Dalil-dalil (postulates)……………………………………………….. 99

5.5.2 Prinsip-prinsip (principles)…………………………………………… 100

5.6 TEORI-TEORI EKUITAS 103

5.6.1 Teori Kepemilikan (Proprietory Theory)…………………………… 103

5.6.2 Teori Entitas (EntityTheory)………………………………………….. 104

5.6.3 Teori Ekuitas Residual …………………………………………….. 104

5.6.4 Teori Dana (FundTheory) ……………………………………………. 105

5.6.5 Teori Pimpinan (CommanderTheory)………………………………... 105

BAB. VI KERANGKA KONSEPTUAL AKUNTANSI KEUANGAN

MENURUT FASB……………………………………………………

106

6.1

S ifat dan Isu-isu Kerangka Konseptual……………………………………..

108

6.2.1 Isu-isu Kerangka Konseptual………………………………... 109

6.2.2 Konsep Pemeliharaan Modal (cost recovery)………………… 116

6.2.3 Metode Pengukuran………………………………………… 117

6.2 STATEMENT OF FINANCIAL ACCOUNTING CONCEPT (SFAC)………. 117

6.2.1

6.2.2

6.2.3

6.2.4

6.2.5

6.2.6

Statement of Financial Accounting Concept No.1

Statement of Financial Accounting Concept No.2

Statement of Financial Accounting Concept No. 5

Statement of Financial Accounting Concept No.6

Statement of Financial Accounting Concept No. 7

Statement of Financial Accounting Concept No. 8

118

Lampiran-lampiran

A Konsep dasar akuntansi keuangan menurut Paul Grady

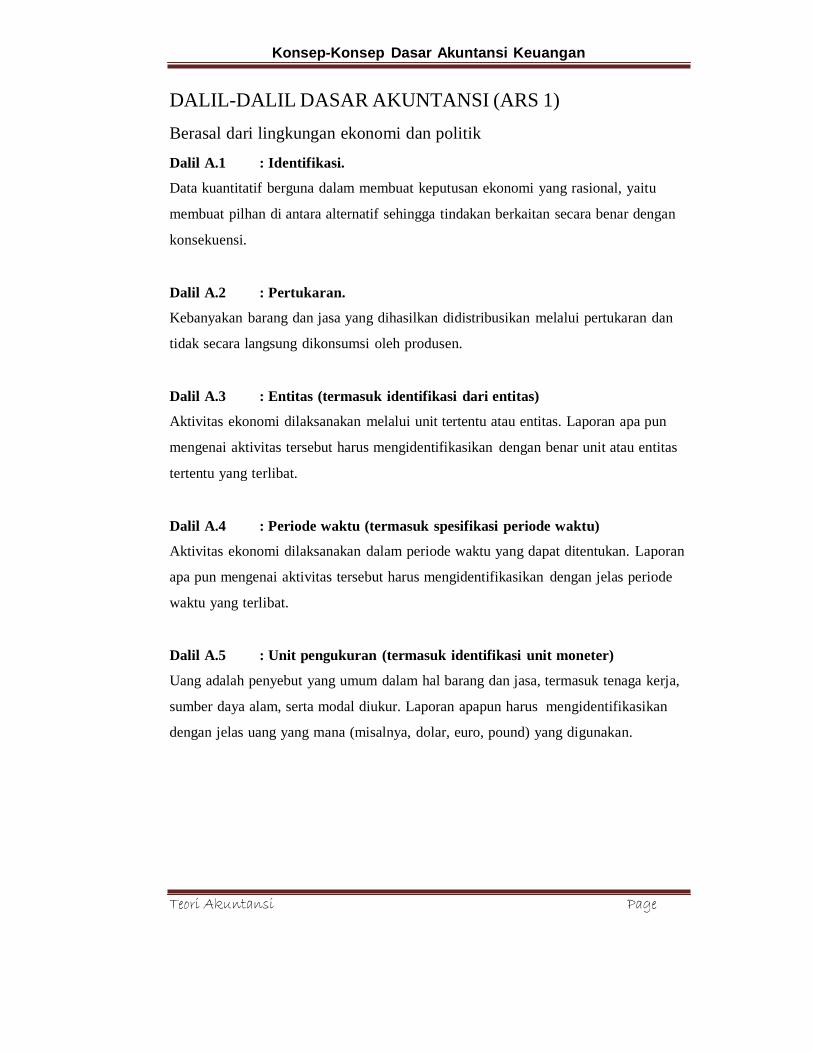

B Dalil dalil dasar akuntansi keuangan menurut ARS No.1

C Sekelompok tentative prinsip-prinsip akuntansi yang luas

untuk entitas bisnis

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 8

PERKEMBANGAN

AKUNTANSI

DI AMERIKA SERIKAT

Pokok Bahasan

1.1. Era sebelum berdirinya Securities and Exchange Commission (SEC)

1.1.1. The American Institute of Certified Public Accountant (AICPA)

1.1.2. Kerjasama New York Stock Exchange (NYSE)-AICPA

1.2. Era Committee on Accounting Prosedures (CAP)

1.3. Era Accounting Principles Board (APB)

1.3.2. Accouting Research Studies (ARS) No.1 dan No.3

1.3.3. Accouning Research Studies (ARS) No. 7

1.3.4. Kritik-ritik terhadap APB

1.4 Era Financial Accounting Standard Board (FASB)

1.4.1 Laporan Komite Wheat dan Trueblood (Wheat and Trueblood

Committee Report)

1.4.2 Struktur operasi dan penilaian terhadap kinerja FASB

1.4.3 Lembaga yang berpengaruh terhadap kekuasaan FASB

Akuntansi secara formal lahir di Amerika Serikat dan kini akuntansi sudah digunakan

oleh negara-negara di seluruh dunia. Bagaimana perkembangan akuntansi di negara

tersebut penting diketahui dan dipahami, karena proses pembelajaran yang telah

dilakukan melahirkan sains akuntansi. Perkembangan yang dimaksud mencakup

perkembangan lembaga pengatur standar akuntansi keuangan (regulator) serta

produk-produk standar akuntansi yang telah dihasilkannya.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 9

1.1 Era sebelum berdirinya Securities and Exchange Commission (SEC) Pada tahun 1900-an masyarakat Amerika Serikat tedah mengenal perdagangan

saham. Informasi akuntansi dalam bentuk laporan keuangan suatu entitas dicari oleh

masyarakat yang ingin melakukan transaksi sekuritas (investor/calon investor) karena

informasi tersebut dapat digunakan sebagai salah satu indikator untuk menilai kinerja

manajemen dalam hubungannya dengan pembelian dan penjualan saham entitas

tersebut. Namun, perkembangan prinsip-prinsip akuntansi (pedoman untuk mengakui,

mengukur dan menyajikan kejadian ekonomi yang terjadi) pada era itu belum mampu

mendukung terciptanya informasi akuntansi yang memadai untuk dapat di gunakan

menilai kinerja suatu entitas.

Tidak adanya regulasi terhadap prinsip akuntansi menjadikan perlakuan

transaksi yang sama untuk entitas A dan entitas B berbeda. Statemen yang lebih

ekstrim menyatakan bahwa prinsip akuntansi merupakan sesuatu yang bersifat rahasia

atau merupakan rahasia manajemen suatu entitas. Manajemen mempunyai kontribusi

yang sangat besar dalam pembentukan prinsip-prinsip akuntansi. Kontribusi

manajemen terhadap prinsip-prinsip akuntansi sejalan dengan perkembangan

perekonomian negara Amerika Serikat, serta meningkatnya penyebaran jumlah

pemegang saham suatu entitas. Dari sisi prosedur, kontribusi tersebut menunjukkan

bahwa manajemen memiliki peluang yang sangat besar untuk mengendalikan bentuk

dan isi pengungkapan akuntansi. Bentuk intervensi manajemen terhadap informasi

akuntansi sangat merugikan para pemakai informasi khususnya para investor/calon

investor. Alasannya karena manajemen memiliki insentif untuk mengatur kinerja atau

laba akuntansi dengan tujuan agar investor/calon investor tertarik pada saham

entitasnya. Beberapa kondisi yang merupakan ciri dari era tersebut sebagai berikut.

a. Tidak adanya dewan pengatur standar (regulator) menjadikan masalah-masalah

akuntansi yang mendesak dan bersifat kontroversial diselesaikan melalui

pembentukan panitia khusus.

b. Sebagaian besar teknik-teknik akuntansi yang digunakan manajemen suatu entitas

tidak memiliki dukungan teoretis dan solusi-solusi yang diambil memiliki ciri

pragmatis.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1010

c. Teknik-teknik akuntansi yang diadopsi didorong oleh keinginan untuk meratakan

earnings.

d. Masalah-masalah operasional yang berhubungan dengan treatmen-treatmen

akuntansi yang bersifat kompleks dihindari dan solusi diambil berdasarkan

kebijakan.

e. Entitas yang berbeda mengadopsi teknik akuntansi yang berbeda untuk masalah

atau model masalah yang sama atau mirip.

f. Teknik-teknik akuntansi diadopsi dengan fokus pada penentuan pendapatan kena

pajak dan minimisasi pajak pendapatan.

1.1.1 The American Institute of Certified Public Accountants

Pada tahun 1916, berdiri asosiasi akuntan profesional, yaitu The American

Institute of Accountants (AIA). Lembaga tersebut didirikan oleh American

Association of Public Accountants (AAPA) yang selanjutnya organisasi ini berganti

nama menjadi American Institute of Certified Public Accountants (AICPA). Pada

tahun 1917, AIA mendirikan Board of Examiners, yaitu badan yang bertugas untuk

membuat ujian CPA agar akuntan profesional adalah akuntan yang memiliki CPA.

Pada tahun 1921, berdiri American Society of Certified Public Accountant (ASCPA).

AIA lebih berkonsentrasi pada penyatuan pandangan nasional terkait persoalan-

persoalan kualifikasi dan pengujian-pengujian, sedang ASCPA menekankan pada

upaya membangun dan mempertahankan kekuatan lembaga professional pada

berbagai negara bagian di Amerika Serikat. Perbedaan pendapat di antara kedua

organisasi tersebut berakhir setelah mendapatkan tekanan dari New York State Society

(NYSS), dan pada 1936 organisasi ini digabungkan kembali ke organisasi semula

yaitu AICPA.

Selama masa perseteruan di antara kedua organisasi tersebut, AIA

mengeluarkan pedoman yang dapat digunakan untuk menyelesaikan masalah-

masalah yang bersifat teknis. Kerjasama AIA dengan Federal Trade Commission

(FTC) tahun 1918 mempublikasikan “metode yang ditetapkan dalam penyusunan

neraca“ yang disajikan dalam bentuk brosur. Publikasi dilakukan melalui media

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1111

“Federal Reserve Bulletin” dan dijadikan sebagai pedoman penyusunan standar

minimum pelaksanaan audit neraca. Dokumen tersebut direvisi pada tahun 1929

untuk dijadikan pedoman yang lebih baik di bidang auditing dan akuntansi keuangan.

1.1.2 Kejasama New York Stock Exchange - AICPA.

Pada tahun 1930, AICPA memulai kerjasama dengan New York Stock

Exchange (NYSE) dalam bidang pengembangan prinsip-prinsip akuntansi yang akan

diberlakukan pada entitas bisnis yang terdaftar di NYSE. Langkah awal yang diambil

AICPA adalah membentuk komite dan mencari jalan keluar yang terbaik melalui dua

pendekatan sebagai berikut.

a. Memberikan pemahaman pada para pemakai mengenai keterbatasan laporan

keuangan.

b. Menyempurnakan laporan keuangan agar para pemakai memperoleh laporan yang

lebih informatif.

Draf formal tentang “lima prinsip akuntansi yang bersifat luas“ telah disusun oleh

komite AICPA dan disahkan oleh komite NYSE pada tanggal 22 September 1932.

Dokumen tersebut merupakan upaya formal pertama pengembangan “prinsip-prinsip

akuntansi”. Komite AICPA kemudian menambah dengan sebutan “prinsip-prinsip

akuntansi yang dapat diterima”. Kerjasama NYSE dengan AICPA berpengaruh

luas pada pengembangan kebijakan akuntansi di tahun-tahun berikutnya.

Tahun 1934, kongres Amerika mendirikan Securities and Exchange

Commission (SEC). SEC diberikan tugas untuk melaksanakan pengaturan investasi,

termasuk undang-undang sekuritas tahun 1933 yang mengatur tentang penerbitan

sekuritas dan undang-undang tahun 1934 yang mengatur tentang perdagangan

sekuritas. Keduanya merupakan undang-undang bursa efek yang pertama di Amerika

Serikat. Undang-undang tahun 1933 mengatur penerbitan sekuritas pada pasar

sekuritas antarnegara bagian, sedang undang-undang tahun 1934 hanya memfokuskan

pada perdagangan sekuritas dan menunjuk SEC secara luas maupun secara spesifik

untuk mengatur bentuk dan isi informasi keuangan.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1212

1.2 Era Committee on Accounting Procedures

Pada tahun 1933 AICPA membentuk komite yang secara khusus membahas

prinsip-prinsip akuntansi, yaitu Special Committee on Development of Accounting

Principles (SCDAP), namum komite tersebut gagal dalam mengemban tugasnya dan

diganti oleh Committee on Accounting Procedures (CAP) pada tahun 1936. CAP

juga tidak aktif sampai dengan tahun 1938. Pada tahun tersebut, SEC memberi

dorongan dengan membuat kebijakan baru yang termuat dalam Accounting Series

Release 4 (ASR 4) dan menambah keanggotaan CAP dari 7 orang menjadi 21 orang,

sehingga lembaga tersebut menjadi lebih aktif. Sebagai lembaga yang diberi mandat,

CAP memiliki tujuan untuk mengembangkan prinsip-prinsip akuntansi yang bersifat

komprehesif sehingga dapat digunakan sebagai pedoman umum dalam memecahkan

masalah praktik akuntansi. Prediksi waktu untuk merealisasi tujuan tersebut kurang

lebih 5 tahun. Dalam realitasnya CAP mengambil kebijakan lain, yaitu mengadopsi

suatu kebijakan selanjutnya memberi rekomendasi pada methode akuntansi mungkin

diikuti. Cara yang ditempuh CAP menimbulkan ketidakpuasan banyak pihak. Para

anggota American Accounting Association (AAA) menghendaki agar CAP

menggunakan pendekatan deduktif dalam memformulasikan prinsip akuntansi dan

keinginan tersebut bertentangan dengan pendekatan induktif yang mendominasi cara

kerja CAP. Selama tahun 1938 – 1959 CAP menerbitkan 51 Accounting Research

Bulletins (ARBs), tetapi CAP gagal menghasilkan satu kesatuan prinsip akuntansi

yang bersifat komprehensif atau berterima umum.

Pertengahan tahun 1950, keinginan agar pembangunan prinsip-prinsip

akuntansi semakin berkembang sampai di luar profesi akuntan. Pada tahun 1957,

AAA mengeluarkan pokok-pokok pikiran tentang konsep-konsep dan difinisi-difinisi

minimum yang dilandasi dengan pendekatan deduktif. Pokok-pokok pikiran tersebut

merupakan awal lahirnya pendekatan deduktif. Karena memakan waktu yang relatif

pajang, CAP sebagai regulator mengabaikan pendekatan tersebut. Selanjutnya,

lembaga tersebut menggunakan sebagian besar waktunya untuk menyelesaikan

kejadian-kejadian yang bersifat khusus dengan menentukan siklus akuntansinya satu

persatu. Cara kerja demikian menunjukkan bahwa CAP kurang mengembangan teori

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1313

yang bersifat umum yang dapat dijadikan dasar pengembangan statemen-statemen

akuntansi keuangan. Jadi, tahun 1957 – 1959 perkembangan standar akuntansi di

Amerika Serikat mengalami masa transisi. Banyak kritik terhadap CAP dan akhirnya

presiden AICPA meminta diberlakukannya pendekatan baru dalam pengembangan

statemen akuntansi. Presiden AICPA, Alvin Jenning pada tahun 1957 menyampaikan

pidato dalam suatu pertemuan anggota AICPA dan menyarankan agar mengadakan

reorganisasi ditubuh AICPA. Sasarannya adalah untuk segera dapat diwujudkan

prinsip-prinsip akuntansi. Dia menyarankan agar dilakukan riset untuk mendapatkan

pendekatan konseptual sebagai pengganti pendekatan kasual yang dianut CAP selama

20 tahun. Mengadopsi pemikiran Jenning, AICPA membentuk Accounting Principles

Board (APB) dan Accounting Research Division (ARD) serta sekaligus menandai

berakhirnya CAP.

1.3 Era Accounting Principles Board

Ketidakpuasan terhadap kerja CAP ditunjukkan oleh Alvin. R. Jennings

melalui pertanyaan sebagai berikut, “seberapa berhasilkah kita mempersempit

perbedaan dan ketidak konsistenan dalam penyiapan dan penyajian informasi

keuangan”?

Keberadaan APB dan ARD menunjukkan bahwa terdapat pendekatan dua arah dalam

pengembangan prinsip akuntansi. ARD memiliki otoritas untuk menerbitkan hasil-

hasil riset dan lebih mencurahkan perhatian pada pengembangan statemen-statemen

akuntansi tanpa harus mempertanggungjawabkan kepada komite teknis AICPA. Hasil

riset akan dipublikasikan dalam bentuk Accounting Research Studies (ARS) lengkap

dengan dokumen detail, keseluruhan aspek dari suatu masalah tertentu, serta

rekomendasi atau konklusi. Selama tahun tersebut 15 ARS yang telah diterbitkan.

ARS yang diterbitkan Accounting Research Division antara lain;

a. ARS No. 1

Studi ini berjudul “The Basic Postulates of Accounting“ yang disusun oleh

Maurice Moonitz dan dipublikasikan tahun 1961. Studi tersebut juga memberikan

dukungan terhadap penggunaan exit value accounting. (Lihat lampiran)

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1414

b. ARS No. 2

Studi ini berjudul “Cash Flow Analysis and the Funds Statement”, yang disusun

oleh Perry Mason dan dipublikasikan tahun 1961. Studi ini memberikan dukungan

terhadap penyusunan laporan sumber dan penggunaan dana.

c. ARS No. 3

Studi ini berjudul “A Tentative Set of Broad Accounting Principles for Business

Enterprises”, disusun oleh Sprause dan Moonitz dan dipublikasikan pada bulan

April 1962. ARS No. 3 juga memperhitungkan perubahan-perubahan tingkat

harga umum dan khusus. (Lihat Lampiran)

d. ARS No. 4

Studi ini berjudul “Reporting of Leases in Financial Statements”, disusun oleh

John H. Myers dan dipublikasikan tahun 1962. Studi ini mengatur memberikan

petunjuk yang berhubungan dengan Pelaporan Sewa-Beli dalam Laporan

Keuangan.

e. ARS No. 5

Studi ini berjudul “A Critical Study of Accounting for Business Combinations”,

disusun oleh Arthur B.Watt dan dipublikasikan tahun 1963. Studi ini mengatur

dan memberikan pandangan terkait dengan Studi Kritis Akuntansi Penggabungan

Usaha (Business Combinations).

f. ARS No.6

Studi ini berjudul “Reporting the Financial Effects of Price-Level Changes”,

disusun oleh staf dari Divisi Riset dan dipublikasikan tahun 1963. Studi mengatur

dan memberikan pandangan terkait dengan perubahan tingkat harga dalam

hubungannya dengan akuntansi inflasi dan bagaimana melaporkan dampak dari

perubahan tersebut.

g. ARS No. 7

Studi ini berjudul “Inventory of Generally Accepted Accounting Principles for

Business Enterprise” yang dikemukakan oleh Paul Grady. Studi memberikan

pandangan terkait dengan prinsip-prinsip (konsep-konsep atau dalil-dalil)

akuntansi keuangan. Studi ini mengangkat kembali kepercayaan terhadap APB

sebagai lembaga pengatur standar. (Lihat Lampiran)

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1515

h. ARS No. 8

Studi ini berjudul “Accounting for the Cost of Pension Plans” yang dikemukakan

oleh Ernest L.Hicks dan dipublikasikan tahun 1966. Studi ini mengatur dan

memberikan petunjuk pelaksanaan akuntansi program pension oleh suatu suatu

entitas bisnis.

i. ARS No. 9

Studi ini berjudul “Interperiod Allocation of Corporate Income Taxes” yang

dikemukakan oleh Howard A. Black dan dipublikasi tahun 1966. Studi mengatur

dan memberikan pentunjuk pelaksanaan alokasi pajak antar waktu dari pajak

penghasilan suatu entitas.

j. ARS No. 10

Studi ini berjudul “Accounting for Goodwill, yang dikemukakan oleh George R.

Catlett dan Noman O. Olson dan dipublikasi tahun 1968. Studi mengatur dan

memberikan petunjuk pelaksanaan akuntansi Goodwill.

k. ARS No. 11

Studi ini berjudul “Financial Reporting in Extractive Industries” yang

dikemukakan oleh Robert R. Field dan dipublikasi tahun 1968. Secara umum studi

mengatur dan memberikan petunjuk pelaksanaan pelaporan keuangan dalam

industri ekstraktif (penggalian).

l. ARS No. 12

Studi ini berjudul “Reporting Foreign Operations of US Companies in US

Dollars”, yang dikemukakan oleh Leonard Lorenso dan dipublikasikan tahun

1972. Studi mengatur dan memberikan petunjuk pelaksanaan pelaporan operasi-

operasi suatu entitas luar negeri Amerika dalam mata uang dolar Amerika Serikat.

m. ARS No. 13

Studi ini berjudul “The Accounting Basis of Inventories” yang dikemukakan oleh

Horace G. Barden dan dipublikasikan tahun 1973. Studi mengatur dan

memberikan petunjuk pelaksanaan dasar akuntansi persediaan.

n. ARS No. 14

Studi ini berjudul “Accounting for Research and Development Expenditures”,

yang dikemukakan oleh Oscar S. Gellein dan Maurice S. Newman dan

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1616

dipublikasikan tahun 1973. Studi mengatur dan memberikan petunjuk pelaksanaan

akuntansi untuk biaya riset dan pengembangan.

o. ARS No. 15

Studi ini berjudul berjudul “Stockholders’ Equity”, yang dikemukakan oleh

Beatrice Melcher dan dipublikasikan tahun 1973. Studi mengatur dan memberikan

petunjuk pelaksanaan akuntansi modal (ekuitas).

APB yang memiliki anggota 18 sampai dengan 21 orang yang seluruhnya merupakan

anggota AICPA. Mereka juga merupakan wakil dari kantor akuntan (besar dan kecil),

akademisi dan para pengusaha. Sebagai lembaga pengatur standar APB diharapkan

mampu menyelesaikan dua pekerjaan besar, yaitu.

a. Menyusun dalil-dalil dasar akuntansi.

b. Mampu menjelaskan secara komprehensif rangkaian hubungan prinsip-prinsip

akuntansi yang dilandasi oleh dalil-dalil tersebut.

Di eranya (tahun 1959 – 1973), APB menerbitkan opini-opini yang membahas isu-

isu kontroversial. Pada era tersebut kontribusi American Accountants Association

(AAA) juga tidak kalah pentingnya dalam proses perumusan statemen-statemen

akuntansi dibanding APB. Melalui beberapa riset AAA berusaha mengembangkan

statemen-statemen yang terintegrasi dengan teori-teori dasar akuntansi.

13.1 Accounting Research Studies (ARS) No. 1 dan No. 3

Pada awalnya, APB mempublikasikan APB Statement No.1 tentang

diterimanya ARS No. 1 dan ARS No. 3. Kedua ARS tersebut tidak di terima

dikalangan profesi akuntansi karena bertentangan dengan kredit pajak investasi

sehingga APB mendapat teguran yang serius dari induk organisasi, yaitu AICPA.

Banyak pihak memprediksi APB akan gagal karena ARS tersebut. Dalil-dalil

akuntansi yang disusun dalam ARS 1 belum direaksi oleh kalangan profesi karena

mereka masih menunggu publikasi APB lainnya yang menyertai karya Moonitz

tersebut. ARS No.1 juga memberikan dukungan terhadap penggunaan exit value

accounting.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1717

ARS No. 3 yang diterbitkan oleh Sprause dan Moonitz pada bulan April 1962

memperhitungkan perubahan-perubahan tingkat harga umum dan harga khusus.

Kedua studi tersebut menggunakan pendekatan deduktif seperti yang diinginkan oleh

banyak pihak, namun studi tersebut ternyata mendatangkan banyak kritik. Dari

sembilan anggota komite itu hanya satu yang memberikan tanggapan positif. AICPA

menolak kedua hasil studi tersebut dan penolakan ini dipandang sebagai upaya untuk

melemahkan pendekatan dua arah yang digunakan APB.

1.3.2 Accounting Research Studies (ARS) No. 7

ARS 7 yang dihasilkan oleh Paul Grady mengalami kesuksesan. Grady

melakukan kodifikasi statemen-statemen dengan pendekatan induktif dan deduktif

serta menyesuaikan dengan statemen-statemen yang sudah ada, dan berusaha

menyimpulkan prinsip-prinsip akuntansi dari pokok-pokok statemen yang dapat

diterima. Adanya kesan kalau APB dianggap gagal dalam tugas utamanya untuk

menghasilkan prinsip-prinsip akuntansi, komite khusus APB memberikan komentar

“waktunya sangat tidak mungkin” untuk merangkai dan menyusun secara terus

menerus tujuan dan batasan laporan keuangan, menetapkan prinsip-prinsip akuntansi

yang dapat diterima, dan mendifinisikan prinsip-prinsip akuntansi yang diterima

umum.

Untuk mempertanggungjawabkan tugas yang dipercayakan kepadanya, komite

melakukan perumusan prinsip-prinsip akuntansi dan dalam 5 tahun berhasil

merumuskan sekumpulan prinsip yaitu, APB Statement No. 4 yang berjudul ”Basic

Concepts and Accounting Principles Underlying Financial Statement of Business

Enterprises pada tahun 1970. Dari tahun 1959 – 1973 APB menerbitkan empat

statemen dan serangkaian interpretasi akuntansi untuk memperluas rekomendasi-

rekomendasi yang berhubungan dengan masalah-masalah akuntansi.

Statemen-statemen yang diterbitkan oleh APB sebagai berikut.

a. APB Statement No. 1

Isinya tentang laporan tentang diterimanya Accounting Research Studies No. 1

dan No. 3.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1818

b. APB Statement No. 2

Isinya tentang Disclosure of Supplementary Financial Information by Diversified

Companies. Statemen ini diterbitlan bulan September 1967.

c. APB Statement No. 3

Isinya tentang Financial Statements Related for General Price-Level Changes.

Statemen ini diterbitkan pada bulan Juni 1969.

d. APB Statement No. 4

Isinya tentang Basic Concepts and Accounting Priciples Underlying Financial

Statements of Business Enterprises. Statemen ini diterbitkan bulan Oktober 1970

(Lihat Bab. V).

1.3.3 Kritik-kritik terhadap APB

Dalam melaksanakan mandat untuk menyusun prinsip-prinsip akuntansi yang

dapat diterima umum, APB menuai banyak kritik. Perbedaan prinsip-prinsip

akuntansi untuk jenis industri yang berbeda diperdebatkan di banyak media.

Meskipun terjadi kontroversi publik, APB tetap menerbitkan ketetapan yang

cemerlang. Selama periode APB, telah dikeluarkan tujuh opini (pokok-pokok pikiran)

termasuk tiga opini yang tidak disetujui.

Upaya APB dalam menyusun prinsip-prinsip akuntansi mengalami kegagalan

didasarkan pada argumen sebagai berikut.

a. Opini yang bersifat ad hoc atau kontroversial, termasuk ARS No. 8 tentang

akuntansi program pensiun (Accounting for the Cost of Pension Plans) oleh Ernest

L.Hicks (1966), ARS No.9 tentang alokasi pajak penghasilan (Interperion

Allocation of Corporate Income Taxes) oleh Howard A.Black (1966), APB

Opinion No. 2 dan 4 tentang kridit pajak investasi.

b. Kegagalan dalam menyelesaikan masalah akuntansi untuk penggabungan usaha

(business combination) dan goodwill.

Sebagai respon atas keseluruhan kritik yang diterima APB dari awal proses, lembaga

tersebut memprakarsai perubahan penting dan telah diangkat ke permukaan, namun

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 1919

apa yang menjadi prakarsa tidak bisa dilanjutkan APB tetapi dilanjutkan oleh lembaga

pengatur standar penggantinya yaitu Financial Accounting Standar Board (FASB).

1.4 Era Financial Accounting Standard Board

Pada bulan April 1971 AICPA membentuk dua kelompok studi, yaitu Wheat

Committee dan Trueblood Committee. Wheat Committee bertugas untuk memperbaiki

proses penyusunan standar, dan komite ini melaporkan hasil-hasilnya kepada FASB.

Trueblood Committee bertugas untuk mengembangkan tujuan laporan keuangan

dengan menentukan; siapa user-nya, informasi apa yang mereka butuhkan, seberapa

banyak informasi yang dibutuhkan dapat dipenuhi oleh akuntansi dan apa kerangka

kerja yang diperlukan dalam menyediakan kebutuhan akuntansi. Komite ini berhasil

merumuskan 12 tujuan laporan keuangan. Pembentukan kelompok studi ini sebagai

respon terhadap kritik atas pelaporan keuangan dan kenyataan bahwa kerangka

konseptual akuntansi merupakan kebutuhan yang sangat mendesak.

1.4.1 Laporan komite Wheat dan Trueblood

Laporan lengkap Wheat Committee diterbitkan Maret 1972 dengan judul untuk

perubahan yang signifikan dalam menyusun standar-standar akuntansi keuangan.

Rekomendasi dari Wheat Committee sebagai berikut:

a. Mendirikan Financial Accounting Foundation (FAF).

FAF memiliki tugas memilih anggota-anggota FASB dan mencari dana atau

mejadi sponsor untuk membiayai operasional FASB.

b. Mendirikan Financial Accounting Standard Board (FASB).

FASB memiliki 7 (tujuh) orang anggota (jam kerja penuh) yang bertugas

menyusun dan menetapkan standar akuntansi.

c. Menetapkan Financial Accounting Standars Advisory Council (FASAC).

FASAC memiliki 20 (dua puluh) anggota yang bertugas memberikan kosultasi

kepada FASB berkenaan dengan penetuan prioritas dan badan pekerja yang akan

menyusun standar.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2020

Sampai Oktober 1973, laporan Trueblood Committee belum tuntas. Pada saat itu,

FASB sudah terbentuk. Laporan yang disampaikan oleh komite tersebut

mengidentifikasi beberapa tujuan laporan keuangan, akan tetapi tidak membuat

laporan berkenaan implementasinya. FASB didirikan dan penggantikan tugas APB

tahun 1973. Dalam menyusun standar FASB mempergunakan pendekatan yang

berbeda dibandingkan dengan lembaga penyusun standar sebelumnya, yaitu CAP dan

APB. FASB juga menetapkan standar akuntansi keuangan dan pelaporan keuangan

dengan cara yang paling effisien, lengkap dan tepat serta tidak menetapkan dalil

maupun prinsip dalam suatu kerangka kerja akuntansi. Sejak berdiri, FASB telah

mengadopsi pendekatan deduktif dan kuasi politis untuk merumuskan prinsip-prinsip

akuntansi. Kebijakan yang diambil FASB ditandai oleh kondisi sebagai berikut.

a. Adanya upaya untuk mengembangkan kerangka teoretis atau konstitusi akuntansi.

b. Memberi kesempatan pada kelompok-kelompok yang memiliki kepentingan

terhadap standar akuntansi untuk berkontribusi dalam penerimaan “umum”

standar baru. Dengan demikian, proses penetapan standar memiliki aspek politis.

Proses perumusan standar akuntansi menjadi bersifat politis. Pernyataan tersebut

dinyatakan dengan baik dalam sebuah laporan yang diterbitkan oleh the Senate

Subcommittee on Report, Accounting and Management, yang berjudul The

Accounting Establishment. Laporan tersebut dikenal dengan sebutan “Metchalf

Report”. Dalam laporan ini dinyatakan bahwa kantor akuntan “delapan besar”

memonopoli pengauditan entitas besar dan mengendalikan proses penetapan standar.

1.4.2 Struktur Operasi dan Penilaian terhadap Kinerja

FASB

FASB telah mengalami perubahan struktur sejak berdiri tahun 1973, dan

modifikasi struktur tersebut telah mendapatkan persetujuan komite struktur FAF pada

tahun 1977. FAF adalah organisasi yang menjadi sponsor dan para anggota FAF

adalah AAA, AICPA, Financial Analysts (FA), Financial Executive Institute (FEI),

Institute Management Accountant (IMA), dan Securities Industry Association (SIA).

FAF memilih menjadi anggota dan sebagai penyandang dana dari aktivitas FASB.

FASB memiliki tujuh anggota yang bertugas selama lima tahun dan kesempatan

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2121

untuk menjadi anggota FASB hanya untuk dua periode. FASAC merupakan badan

yang juga berperan dalam penetapan standar akuntansi keuangan. Badan ini didirikan

untuk memberikan konsultasi atau advis kepada FASB.

Pelaksanaan riset komprehensif sepanjang tahun oleh FASB dipersoalkan

oleh SEC yang juga memiliki potensi untuk menghimpun kalangan profesi akuntansi

dan membuat rancang bangun standar-standar akuntansi. Fakta menunjukkan bahwa

SEC memiliki kewenangan yang sah secara hukum untuk menerbitkan standar,

sehingga para praktisi tinggal memilih, yang mana akan di gunakan. SEC tidak hanya

mengkritik FASB diawal berdiri, dan hal yang sama juga dilakukan SEC terhadap

CAP dan APB.

Wakil-wakil organisasi yang tergabung dalam komite FAF menginginkan agar

referensi komprehesif sudah dapat dijalankan selambat-lambatnya tahun 1976. Tugas

utama komite adalah membuat rekomendasi kepada anggota FAF mengenai beberapa

perubahan kerangka dasar yang direkomendasi oleh FASB dan FASAC. Terdapat 17

(tujuh belas) rekomentasi dalam laporan komite yang di gunakan sebagai pendukung

tegaknya “proses rancangan standar” di sektor entitas bisnis, sehingga FASB berhasil

sebagai badan yang cepat menanggapi respon lingkungan. Rekomendasi terkait

dengan rancangan standar yang diperoleh FASB berhubungan dengan persyaratan-

persyaratan sebagai berikut.

a. Proses penetapan standar akuntansi membutuhkan pertimbangan dan cara

memandang yang tepat keseluruhan elemen.

b. Proses mengharuskan adanya riset untuk mengetahui besarnya pengaruh yang

mungkin dapat terjadi atas standar yang diusulkan.

c. Kesuksesan standar dapat dicapai bila standar tidak dipaksakan penyusunannya.

d. Proses asimilasi standar dapat dilakukan dengan pengetahuan dan pemahaman

menyeluruh dari nilai standar yang diusulkan.

FASB telah menjadi badan yang sangat produktif dengan menerbitkan lebih dari 135

Statement Financial Accounting Standard (SFAS) dengan 8 (delapan) Statement of

Financial Accounting Consept (SFAC) yang telah diterbitkan antara tahun 1978

sampai 2010.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2222

1.4.3 Lembaga yang Berpengaruh terhadap Kekuasaan FASB Eksistensi FASB sebagai lembaga pengatur standar akuntansi mendapatkan

kontrol dari beberapa organisasi yang aktivitasnya seolah-olah membatasi kekuasaan

legislatif FASB.

Organisasi-organisasi tersebut, antara lain.

a. Accounting Standar Exekutive Commitee (AcSEC)

Pada saat AICPA menyerahkan tanggungjawab pembuatan standar kepada

FASB, AICPA membentuk Accounting Standar Exekutive Commitee (AcSEC)

pada tahun 1972 untuk menyelenggarakan fungsi sebagai penghubung antara

FASB dengan AICPA. AcSEC merespon memoradum diskusi dan mengambil

langkah untuk mendapatkan tanggapan-tanggapan publik atas draf yang akan

diterbitkan. Jenis keputusan yang dibuat AcSEC yaitu (1)Statement of Position

(SOP) dan (2)Industry Accounting Guides.

Keduanya lebih sempit dan lebih spesifik jika dibandingkan dengan FASB

Statement.

b. Emerging Issues Task Force

Emerging Issues Task Force (EITF) berdiri secara tidak formal tahun 1984

dengan konsentrasi yaitu menangani persoalan khusus di bidang informasi

keuangan yang dialami oleh suatu entitas. Anggota dari organisasi ini adalah

akuntan SEC dengan beberapa organisasi yang merupakan anggota FAF.

c. Government Accounting Standard Board

Government Accounting Standard Board (GASB) dibentuk oleh FAF di tahun

1984 yang bertugas memikirkan masalah akuntansi, namun di dalam

melaksanakan kegiatannya banyak terjadi tumpang tindih tugas dan tanggung

jawab dengan FASB.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2323

DIFINISI AKUNTANSI

DAN

TEORI AKUNTANSI

POKOK BAHASAN

2.1 Perkembangan Sains Akuntansi

Akuntansi dan Kalitalisme

2.2 Pengertian dan Peran Akuntansi

2.2.1 Asal Istilah Akuntansi

2.2.2 Pengertian Akuntansi

2.2.3 Perekayasaan Penyediaan Jasa

2.2.4 Informasi Akuntansi

2.3 Berbagai Pandangan tentang Sifat Dasar Akuntansi

2.3.1 Akuntansi Sebagai Sebuah Ideologi

2.3.2 Akuntansi Sebagai Sebuah Bahasa

2.3.3 Akuntansi Sebagai Catatan Suatu Peristiwa

2.3.4 Akuntansi Sebagai Realitas Ekonomi

2.3.5 Akuntansi Sebagai Suatu Sistem Informasi

2.3.6 Akuntansi Sebagai Komoditas

2.4 Pengukuran dalam Akuntansi

2.4.1 Tipe-Tipe Ukuran

2.4.2 Tipe-Tipe Skala

2.5 Mengapa Akuntansi Membutuhkan Teori

2.5.1 Prinsip Akuntansi Berterima Umum (PABU)

2.5.2 Karakteristik PABU

2.5.3 Kebijakan dan Perubahan Akuntansi

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2424

Pada bab 1 dibahas perkembangan akuntansi dan badan pengatur standar (regulator)

di Amerika Serikat. Secara umum perekembangan tersebut menunjukkan

perkembangan pengguna informasi akuntansi, perkembangan dalil, konsep dan

prinsip-prinsip akuntansi, perkembangan regulator dan lembaga-lembaga yang

berkontribusi pada perkembangan akuntansi serta perkembangan metode yang

digunakan oleh regulator untuk merumuskan dalil, konsep, prinsip dan standar

akuntansi.

2.1. Perkembangan Sains Akuntansi

Mempelajari dan melakukan bahasan terhadap perkembangan akuntansi

berarti mempelajari sejarah akuntansi. Sejarah akuntansi menggambarkan kondisi-

kondisi sebagai berikut.

a. Menggambarkan evolusi pemikiran, praktek dan institusi akuntansi sebagai

tanggapan terhadap perubahan lingkungan akuntansi dan kebutuhan sosial.

Sejarah akuntansi juga membahas tentang pengaruh evolusi tersebut terhadap

lingkungan. Luasnya cakupan menjadikan sejarah akuntansi penting bagi

pedagogi (pendidikan), kebijakan, dan praktek akuntansi, karena memungkinkan

untuk memahami kondisi masa lalu, kondisi dewasa ini dan untuk meramal atau

mengendalikan masa depan dengan lebih baik.

b. Sejarah akuntansi dapat dinarasikan dengan menghubungkan episode

perkembangan akuntansi dengan cara tertentu, spesifik dan non-analitik dengan

deskripsi teori suatu sains atau interpretasi melalui penyediaan penjelasan pada

episode-episode tersebut.

c. Sejarah akuntansi sangat membantu untuk memahami dan mengapresiasi bidang

sains akuntansi serta evolusinya sebagai suatu sains sosial dengan lebih baik, juga

dalam kaitannya dengan perspektif kebijakan, sehingga dapat dijadikan sebagai

sarana penilaian yang lebih baik terhadap praktek yang berjalan melalui

pembandingan dengan metode yang digunakan di masa lalu.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2525

d. Relevansi sejarah akuntansi pada praktek, kebijakan, dan pedagogi akuntansi

memerlukan penelitian akuntansi yang lebih banyak. Fenomena-fenomena historis

dapat diteliti dengan mengadopsi teori-teori dalam berbagai bidang sain sosial.

2.1.1 Akuntansi dan Kapitalisme

Pada awalnya akuntansi merupakan sekumpulan teknik yang digunakan untuk

mengolah input (data transaksi) menjadi output dalam bentuk informasi keuangan.

Menurut Baridwan (2000) praktek pembukuan tumbuh dan berkembang sejak orang-

orang mulai mengenal pertukaran atau perdagangan. Sistem double entry

terdokumentasi pada abad ke 15 (limabelas) dengan diterbitkannya tulisan Luca

Pacioli. Pencatatan dilakukan di bawah sumpah yaitu “kebenaran atas nama Tuhan

Yang Maha Kuasa”. Pencatatan di bawah sumpah secara tidak langsung

menunjukkan pentingnya keberadaan suatu standar yang didukung oleh teori yang

kuat yang dapat digunakan untuk melandasi praktek-praktek akuntansi. Beberapa ahli

sejarah ekonomi telah mengkaitkan sejarah akuntansi dengan klaim yang bersifat

umum, bahwa “sistem pembukuan berpasangan merupakan sesuatu yang vital bagi

perkembangan dan evolusi kapitalisme”.

Belkaoui (2006) mengutip beberapa argumen, yaitu; argumen yang

dikemukakan Max Weber, yang menyatakan bahwa “entitas bisnis kapitalistik

rasional modern tidak akan mungkin terwujud tanpa adanya pemisahan bisnis dari

rumah tangga, dan pembukuan yang rasional. Argumen yang dikemukakan Sombart,

dalam tesisnya menyatakan, bahwa seseorang tidak dapat membayangkan akan seperti

apa kapitalisme tanpa sistem pembukuan berpasangan.

Terdapat beberapa alasan yang bersifat umum dikemukakan untuk menjelaskan peran

pembukuan berpasangan dalam ekspansi ekonomi yang terjadi segera setelah abad

pertengahan,yaitu;

a. Sistem pembukuan berpasangan menyumbangkan sikap baru dalam kehidupan

ekonomi. Akuisisi dalam akuntansi didorong dan dikembangkan, serta sistem

tersebut memberikan ilham dalam pencaharian profit, sehingga tujuan entitas

secara spesifik dapat ditempatkan dengan konsep modal yang dimungkinkan.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2626

b. Akuisisi dalam akuntansi dibantu dan didorong oleh perbaikan kalkulasi

ekonomik. Penggunaaan sistem akun terpadu memungkinkan pengusaha mengejar

profit secara rasional. Rasionalisasi dewasa ini dapat didasarkan pada kalkulasi

yang cermat.

c. Rasionalime selanjutnya ditingkatkan oleh organisasi secara sistematik.

d. Pembukuan yang sistematik mengembangkan keteraturan dalam akun dan

organisasi suatu entitas. Sifat dualitas memungkinkan pengecekan akurasi;

mekanisasi dan objektivitasnya memungkinkan pencatatan kegiatan usaha secara

teratur dan berkesinambungan.

e. Sistem double entry memungkinkan pemisahan kepemilikan dan manajemen

sehingga mendorong pertumbuhan entitas khususnya entitas bisnis.

2.2 Pengertian dan Peran Akuntansi

Akuntansi lahir di Amerika tetapi cikal bakalnya sudah ada dan berkembang

sejak orang-orang mengenal pertukaran dan perdagangan. Dewasa ini akuntansi

memiliki peran yang sangat penting dalam suatu entitas. Terdapat pertanyaan-

pertanyaan terkait dengan apa itu akuntansi, yang tentu membutuhkan jawaban-

jawaban yang memuaskan.

2.2.1 Asal istilah Akuntansi

Istilah akuntansi berasal dari kata bahasa Inggris to account yang berarti

memperhitungkan atau mempertanggungjawabkan. Kata akuntansi diserap dari kata

accountancy yang berarti hal-hal yang berkaitan dengan accountant (akuntan) atau

yang dikerjakan oleh akuntan dalam menjalankan profesinya. Sebagai bidang

pengetahuan, istilah yang umum digunakan adalah accounting yang mempunyai

pengertian lebih luas daripada accountancy (lebih berkaitan dengan profesi atau

implementasi pengetahuan akuntansi).

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2727

2.2.2 Pengertian Akuntansi

Akuntansi merupakan pengetahuan terapan yang berkembang secara paralel

dengan perkembangan dunia bisnis. Ciri mendasar perkembangan tersebut dapat

dilihat dari pengertian atau definisi akuntansi sebagai berikut.

A Statement of Basic Accounting Theory (ASOBAT) mendefinisikan

akuntansi sebagai suatu proses identifikasi, pengukuran dan mengkomunikasikan

kejadian ekonomi untuk memberikan pertimbangan-pertimbangan dan keputusan-

keputusan kepada pemakai informasi. Definisi tersebut dikembangkan dalam tahun

1941 dan digunakan dalam Accounting Terminologi Bulletin (ATB) No.1 tahun 1953,

dengan pernyataan sebagai berikut: Akuntansi adalah seni pencatatan, klasifikasi dan

pengikhtisaran dalam suatu perilaku (manner) yang signifikan dan dalam satuan uang,

transaksi dan peristiwa yang merupakan bagian terkecil (least) dari suatu karakter

keuangan, dan interpretasi hasil-hasilnya.

APB dalam APB Statement No. 4 mendifinisikan akuntansi sebagai suatu

kegiatan jasa yang berfungsi menyediakan informasi kuantitatif yang bersifat

keuangan dari kesatuan ekonomi yang dimaksudkan untuk dapat digunakan dalam

pembuatan keputusan-keputusan ekonomi.

Definisi yang dirumuskan oleh ASOBAT dan ATB lebih menekankan pada proses

akuntansi dan ATB mengembangkannya lebih lanjut, bahwa akuntansi merupakan

suatu seni (art). Diera APB melalui APB Statement No. 4 akuntansi didefinisikan

sebagai aktivitas jasa, yang secara implisit menyatakan bahwa APB lebih berorientasi

kepada pemakai informasi (users).

Sudibyo (1987) mendefinisikan akuntansi sebagai seperangkat pengetahuan

yang mempelajari perekayasaan penyediaan jasa berupa informasi keuangan

kuantitatif suatu unit organisasi dan cara penyampaian informasi kepada pihak yang

berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik.

Definisi akuntansi ini dikembangkan tahun 1974 dan didasarkan pada pemikiran

bahwa akuntansi masuk dalam bidang pengetahuan teknologi.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2828

Pengetahuan teknologi mengandung makna sebagai berikut.

a. Sebagai teknologi, akuntansi membahas baik perangkat keras maupun perangkat

lunak termasuk penalarannya untuk mencapai tujuan tertentu.

b. Sebagai suatu disiplin, akuntansi bukan merupakan suatu pengetahuan yang

berdiri sendiri, tetapi lebih merupakan gabungan (sintesis) dari berbagai disiplin

pengetahuan yang lain (menyusu pada ilmu pengetahuan murni dan pengetahuan

lainnya karena merupakan ilmu pengetahuan terapan).

Definisi yang disampaikan Sudibyo mengandung kata-kata kunci yang dapat

digunakan untuk menjelaskan lebih lanjut pengertian akuntansi, sebagai berikut.

− Perekayasaan penyediaan jasa − Transaksi keuangan

− Informasi − Memproses data keuangan

− Laporan keuangan kuantitatif − Pihak berkepentingan

− Unit organisasi − Dengan cara tertentu

− Bahan olah akuntansi − Dasar pengambilan keputusan.

Sintesa disiplin akuntansi dapat digambarkan sebagai berikut.

Gambar 2.1 Sintesis Disiplin Akuntansi sebagai Pengetahuan

Ilmu-ilmu

sosial

Pengetahuan

Bahasa

Pengetahuan

lainnya

Teknologi

informasi dan

komunikasi

Ilmu-ilmu

filsafat dan

sains

Seperangkat Pengetahuan Akuntansi

(Accounting Body of Knowledge)

Tujuan Ekonomik dan Sosial

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 2929

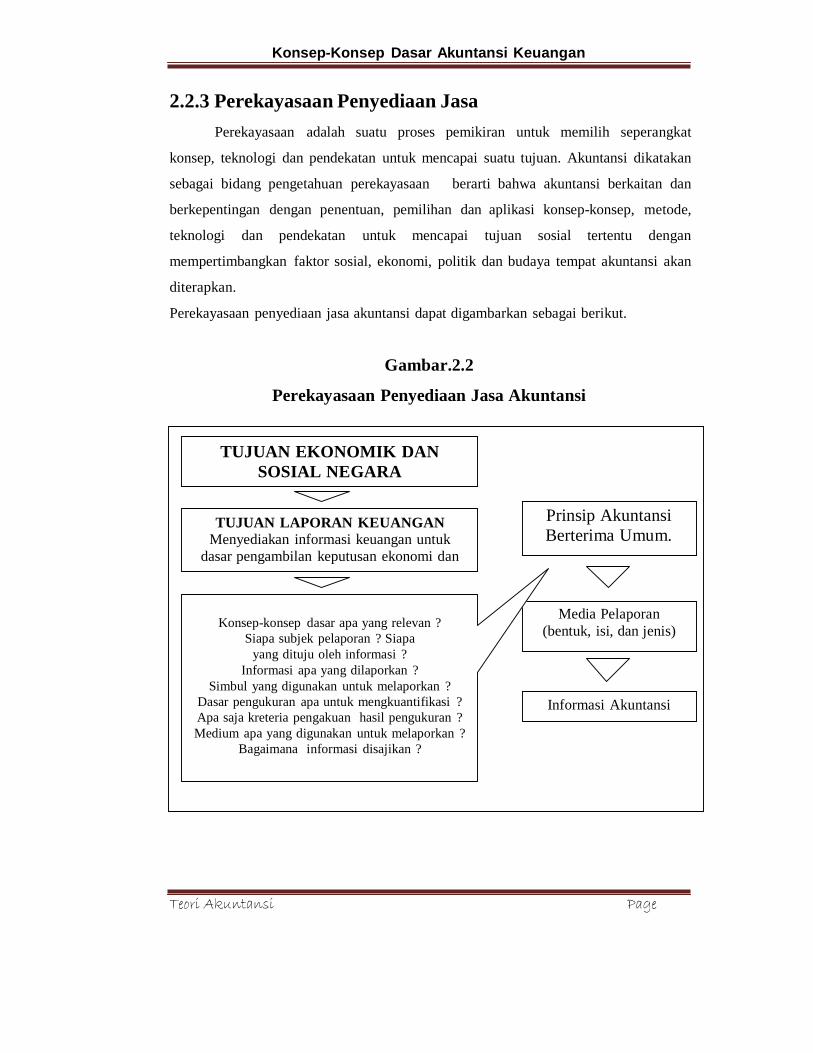

2.2.3 Perekayasaan Penyediaan Jasa

Perekayasaan adalah suatu proses pemikiran untuk memilih seperangkat

konsep, teknologi dan pendekatan untuk mencapai suatu tujuan. Akuntansi dikatakan

sebagai bidang pengetahuan perekayasaan berarti bahwa akuntansi berkaitan dan

berkepentingan dengan penentuan, pemilihan dan aplikasi konsep-konsep, metode,

teknologi dan pendekatan untuk mencapai tujuan sosial tertentu dengan

mempertimbangkan faktor sosial, ekonomi, politik dan budaya tempat akuntansi akan

diterapkan.

Perekayasaan penyediaan jasa akuntansi dapat digambarkan sebagai berikut.

Gambar.2.2

Perekayasaan Penyediaan Jasa Akuntansi

TUJUAN EKONOMIK DAN

SOSIAL NEGARA

TUJUAN LAPORAN KEUANGAN

Menyediakan informasi keuangan untuk

dasar pengambilan keputusan ekonomi dan

Prinsip Akuntansi

Berterima Umum.

Konsep-konsep dasar apa yang relevan ?

Siapa subjek pelaporan ? Siapa

yang dituju oleh informasi ?

Informasi apa yang dilaporkan ?

Simbul yang digunakan untuk melaporkan ?

Dasar pengukuran apa untuk mengkuantifikasi ?

Apa saja kreteria pengakuan hasil pengukuran ?

Medium apa yang digunakan untuk melaporkan ?

Bagaimana informasi disajikan ?

Media Pelaporan

(bentuk, isi, dan jenis)

Informasi Akuntansi

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3030

2.2.4 Informasi Akuntansi

Akuntansi menghasilkan informasi yang dituangkan dalam bentuk laporan

keuangan. Informasi merupakan data yang disajikan dengan cara tertentu sehingga

mempunyai makna bagi pemakainya. Untuk menjadi informasi, data harus

mengandung nilai dan kualitas tertentu. Dikatakan memiliki nilai jika informasi

memiliki kemampuan untuk meningkatkan pengetahuan dan keyakinan pemakai

dalam mengambil keputusan.

Jadi, suatu informasi harus memenuhi syarat sebagai berikut.

a. Menambah pengetahuan pengambil keputusan (masa sekarang dan masa

mendatang).

b. Menambah keyakinan pemakai informasi mengenai probabilitas terealisasinya

suatu harapan dalam kondisi ketidak pastian.

c. Dapat mengubah keputusan atau menyebabkan perubahan perilaku (tindakan).

Informasi dikatakan memiliki kualitas jika berkaitan dengan intensitas informasi

dalam memenuhi nilai informasi di atas. Kualitas yang tinggi akan memberi kepuasan

(utility) yang tinggi pula bagi pemakainya. Relevansi dan reliabilitas merupakan unsur

utama pembentuk kualitas informasi. Relevansi ditentukan oleh nilai prediktif

(predictive value), nilai balikan (feedback value), dan ketersediaan informasi pada

waktunya (timelines). Reliabilitas informasi ditentukan oleh keterujian (verifiability),

kenetralan (neutrality), dan ketepatan penyimbolan makna ekonomik yang ingin

diungkapkan (representational faithfulness). Komparabilitas (comparability) atas

penyajian informasi merupakan kualitas kedua, dan menjadikan informasi lebih

bermakna karena tendensinya dapat diinterpretasikan oleh para pemakai. Agar

komparabilias dapat dijalankan maka, perlakuan akuntansi untuk setiap periode harus

konsisten.

Informasi yang dihasilkan oleh suatu entitas merupakan bentuk informasi

timbal balik antara entitas dengan para pemakai informasi (users). Bentuk informasi

tersebut dapat diilustrasikan antara lain sebagai berikut.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3131

a. Penyedia Modal

Entitas menyediakan laporan keuangan, siaran pers (press release), pertemuan

analis, dan buku fakta (fack book), serta entitas menerima informasi tentang

kebenaran pinjaman, usaha dalam penawaran sekuritas dan kapasitas keuangan.

b. Pelanggan

Entitas menyediakan informasi tentang kualitas produk/jasa dan menerima

informasi tentang kelayakan kredit dan kualifikasi pelanggan.

c. Masyarakat Umum

Entitas menyediakan informasi tentang, pengaruh lingkungan, ketenagakerjaan,

pembayaran pajak, serta menerima informasi tentang, aturan pajak, persyaratan

ketenagakerjaan, kualitas udara/air dan batasan-batasan lingkungan.

d. Pegawai

Entitas menyediakan informasi tentang, manfaat, kebijakan ketenagakerjaan,

kompensasi dan informasi yang berhubungan dengan pekerjaan, serta menerima

informasi tentang, referensi, kebijakan ketenaga kerjaan, kompensasi dan

informasi yang berkaitan dengan pekerjaan.

Dari sisi perkembangan definisi akuntansi terlihat adanya pergeseran tekanan dari

akuntansi sebagai suatu proses (berorientasi proses) ke akuntansi sebagai aktivitas

jasa (berorientasi pada users). Pergeseran tekanan tersebut menggambarkan bahwa

akuntansi tumbuh dan mengalami perkembangan seiring dengan perkembangan

kebutuhan para pemakai informasi akuntansi (bersifat dinamis).

2.3 Berbagai Pandangan tentang Sifat Dasar Akuntansi

Akuntansi sebagai suatu proses maupun akuntansi sebagai suatu aktivitas jasa

menunjukkan bahwa akuntansi memiliki sekumpulan teknik yang dapat digunakan

untuk mengolah input (bukti transaksi) menjadi output (informasi keuangan). Secara

prinsip itulah sifat dasar akuntansi. Sebagai suatu sains, terdapat berbagai pandangan

terkait dengan sifat dasar akuntansi sebagai berikut.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3232

2.3.1 Akuntansi sebagai Sebuah Ideologi

Ideologi memiliki arti sebagai pandangan hidup (way of life), terlepas dari

sifatnya yang parsial dan mungkin mengandung pemahaman krusial, yang

menghalangi kita untuk memahami lingkungan di mana kita hidup dan kemungkinan

perubahannya. Akuntansi telah dipandang sebagai fenomena ideologis, karena dapat

digunakan sebagai sarana untuk mendukung dan melegitimasi tatanan sosial, ekonomi

dan politik yang berkembang disuatu negara. Oleh sebab itu akuntansi merupakan

sarana rasionalisasi ekonomi melalui proses akuntansi yang menghasilkan output

berupa informasi keuangan suatu entitas yang bersifat kuantitatif. Proses itu secara

teknis dapat dilakukan dan secara nyata dapat diaplikasikan.

Heilbroner (1977) yang menyatakan bahwa; praktek kapitalis mengubah satuan uang

ke dalam suatu alat perhitungan cost–profit yang rasional, di mana karya besarnya

adalah pembukuan berpasangan. Pembukuan perpasangan merupakan produk evolusi

rasionalisasi ekonomi, penghitungan cost–profit, sebagai reaksi rasionalisasi tersebut.

Dengan merealisasikan dan mendifinisikan secara numerik, praktek ini mendukung

logika keberadaan entitas bisnis.

2.3.2 Akuntansi sebagai Sebuah Bahasa

Akuntansi telah dipandang sebagai bahasa bisnis. Akuntansi merupakan suatu

cara pengkomunikasian informasi tentang bisnis. Persepsi akuntansi sebagai bahasa

merupakan persepsi yang populer dalam buku akuntansi. Bahasa dalam akuntansi

berwujud simbol-simbol, yang disusun secara sistematis, berpola, serta dijalankan

dengan aturan-aturan khusus yang mengarahkan penggunaannya. Susunan simbol

tersebut disebut dengan bahasa, dan aturan yang mempengaruhi pola dan penggunaan

simbol tersebut dinyatakan sebagai tata-bahasa. Ijiri (1975) berpendapat bahwa

sebagai bahasa bisnis, akuntansi memiliki banyak kesamaan dengan bahasa-bahasa

lainnya. Berbagai aktivitas bisnis suatu entitas dilaporkan dalam laporan akuntansi

dengan menggunakan bahasa akuntansi. Certified Public Accountant (CPA)

mengesahkan ketepatan penerapan aturan atau standar akuntansi, sama seperti seorang

pembicara bahasa mengesahkan ketepatan tata bahasa suatu kalimat.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3333

2.3.3 Akuntansi sebagai Catatan Suatu Peristiwa

Akuntansi dipandang sebagai sebuah cara penyajian peristiwa-peristiwa yang

terjadi dalam suatu entitas melalui transaksi yang dilakukannya dengan pihak lain.

Bagi pemilik maupun pemegang saham, catatan akuntansi menyediakan serangkaian

peristiwa (histori) pertanggungjawaban manajer atas sumber-sumber daya yang

disediakan pemilik. Konsep pertanggungjawaban pada dasarnya merupakan ciri

hubungan keagenan. Pengukuran konsep pertanggungjawaban telah dikembangkan

dari waktu-kewaktu. Birnberg (1980), membedakannya dalam empat periode yaitu;

a. Periode pure custodial (pertanggungjawaban murni)

b. Periode traditional custodial (pertanggungjawaban tradisional)

c. Periode aset – utilization (pemanfaatan asets)

d. Periode open – ended

Periode yang I dan II mengacu pada kepentingan manajemen (agen) untuk

mengembalikan sumber-sumber daya secara lengkap kepada prinsipal, dengan

menetapkan tugas–tugas minimal dalam melaksanakan fungsi pemeliharaan

(custodial).

Periode III mengacu pada kepentingan agen untuk menetapkan sifat pemanfaatan aset

secara mendalam, agar sesuai dengan rencana yang telah disepakati. Sebagai

tambahan atas data neraca, periode ini mensyaratkan bahwa data dapat dimanfaatkan

untuk mengevaluasi penilaian kinerja yang diukur dengan efektivitas pemanfaatan

aset.

Periode IV berbeda dengan periode III dalam hal penetapan pemanfaatan aset yang

lebih fleksibel dan memungkinkan agen untuk merencanakan aliran (benefit)

pemanfaatan suatu aset.

Seperti halnya pengendalian strategis, fungsi pertanggungjawaban mensyaratkan

adanya asumsi tingkat pertanggungjawaban oleh manajer (level of management).

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3434

2.3.4 Akuntansi sebagai Realitas Ekonomi

Akuntansi juga dipandang sebagai cara untuk menggambarkan realitas

ekonomi saat ini. Argumen utama yang mendukung pandangan ini adalah bahwa

neraca maupun laporan laba-rugi seharusnya didasarkan pada taksiran yang

menggambarkan realitas ekonomi saat ini dibanding dengan kos historis. Sehingga

metode yang digunakan lebih menunjukkan realita ekonomi saat ini, penetapan harga

lebih difokuskan pada penetapan harga saat ini dan masa datang dibanding dengan

penetapan harga dimasa lalu.

Tujuan utama pandangan akuntansi ini adalah penetapan pendapatan yang

sesungguhnya (true income), suatu konsep yang menunjukkan perubahan

kesejahteraan dari satu periode ke periode selanjutnya. Metode-metode yang dapat

menyajikan pengukuran nilai ekonomis aset dan kewajiban serta hubungannya dengan

pengukuran income, merupakan sebuah pertanyaan teoretis dan empiris yang

menimbulkan debat berkepanjangan dalam literatur akuntansi.

2.3.5 Akuntansi sebagai Sistem Informasi

Akuntansi selalu dipandang sebagai sistem informasi. Pandangan ini

mengasumsikan akuntansi sebagai suatu proses yang menghubungkan sumber

informasi, saluran komunikasi dan sekumpulan penerima (penggunan eksternal).

Dengan menggunakan istilah dalam proses komunikasi, akuntansi dapat didefinisi

sebagai “proses menyandikan sejumlah observasi ke dalam sistem akuntansi,

memanipulasi sinyal sistem penyusunan laporan keuangan dan melakukan decoding

(menguraikan isi sandi) serta menstransmisikan hasilnya”. Pandangan ini memberikan

manfaat penting baik secara konseptual maupun secara empiris karena;

a. Pandangan ini mengasumsikan bahwa sistem akuntansi merupakan satu-satunya

sistem pengukuran formal dalam organisasi.

b. Pandangan ini memunculkan kemungkinan disain sistem akuntansi yang optimal,

yang memiliki kemampuan untuk menghasilkan sistem informasi yang

bermanfaat.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3535

Pandangan akuntansi sebagai sistem informasi mempunyai keunggulan, karena dapat

menghasilkan informasi akuntansi historis dan informasi alternatif. Sistem-sistem

akuntansi alternatif dapat dengan cepat menghasilkan “true income” (income

sesungguhnya), tanpa atau dengan menggunakan sistem akuntansi historis. Sepanjang

pengguna yang berbeda dapat menemukan informasi yang diinginkan, saat itu pula

dapat ditentukan bahwa sistem bermanfaat”.

Perilaku penghasil informasi atau agen merupakan hal penting baik dalam

reaksi terhadap informasi yang disajikan maupun dalam pemanfaatan informasi.

Kedua perilaku ini merupakan subjek penelitian empiris dalam bidang akuntansi

keprilakuan.

2.3.6 Akuntansi sebagai Komoditi

Akuntansi dapat juga dipandang sebagai komoditi yang dihasilkan dari suatu

aktivitas ekonomi. Pandangan ini muncul karena adanya permintaan informasi-

informasi yang bersifat khusus, dan para akuntan memiliki kemampuan untuk

memenuhi permintaan tersebut. Permintaan dan penawaran terhadap informasi

mendorong berlakunya hukum pasar terhadap informasi akuntansi. Pihak yang

membutuhkan informasi akan mengeluarkan sejumlah rupiah tertentu untuk

mendapatlan informasi yang dibutuhkan.

Karena informasi akuntansi berfungsi sebagai komoditi publik, maka muncul

dorongan supaya akuntansi diregulasi, agar pihak-pihak berkepentingan dapat

memantau seluruh bentuk perjanjian antar organisasi dan lingkungannya. Selanjutnya,

setelah regulasi akuntansi dijalankan, pemilihan informasi dan teknik akuntansi

selanjutnya memiliki pengaruh terhadap kesejahteraan berbagai kelompok

masyarakat. Pandangan akuntansi sebagai komoditas akan memberikan insentif

munculnya riset akuntansi.

Contoh.

Munculnya pandangan akuntansi sebagai komoditi membuktikan, bahwa

informasi akuntansi memiliki kandungan sosial. Pandangan tersebut selaras

dengan meningkatnya perhatian terhadap kepentingan umum (publik tidak

boleh dirugikan atau publik harus dilindungi) dalam sistuasi langkanya sumber

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3636

daya dan banyaknya penawaran yang bersaing. Kedua gambaran tersebut

memberikan dasar pemikiran pada kebijakan-kebijakan akuntansi agar

menambah alokasi sumber daya dalam pelayanan terhadap kepentingan

publik.

2.4 Pengukuran dalam Akuntansi

Transaksi-transaksi suatu entitas yang akan diproses menjadi informasi

(laporan keuangan) maupun bentuk informasi akuntansi yang akan dianalisis untuk

kepentingan-kepentingan pengambilan keputusan ekonmis, tujuan pengembangan

pendidikan dan kepentingan sosial lainnya, masalah pengukuran menjadi hal yang

sangat penting untuk dipahami agar memperoleh pengukuran yang tepat. Secara

metodelogi pengukuran dalam akuntansi berhubungan dengan tipe-tipe ukuran dan

tipe-tipe skala.

2.4.1 Tipe-tipe Ukuran

Tipe-tipe ukuran berhubungan erat dengan objek yang akan diukur.

Kompleksitas dimensi objek menjadikan pengukuran dapat dikaitkan dengan variable-

variabel atau kondisi tertentu sehingga tipe ukuran dalam akuntansi dapat dirumuskan

sebagai berikut.

a. Ukuran akuntansi dapat bersifat langsung atau tidak langsung. Dikatakan langsung

bila merupakan ukuran sesungguhnya dari suatu objek atau atributnya. Tidak

langsung (sekunder) diturunkan melalui transformasi matematis seperangkat

angka yang merepresentasi ukuran langsung suatu objek.

b. Berhubungan dengan dimensi waktu keputusan, yaitu ukuran masa lalu, masa

sekarang, atau masa depan yang secara berturut-turut merujuk ukuran bagi

peristiwa yang akan datang. Terkait dengan poin dua, apakah atribut atau objek

akuntansi mengukur peristiwa masa lalu, sekarang dan masa depan relatif

terhadap waktu dilakukannya pengukuran, ukuran akuntansi dapat diklasifikasikan

menjadi; ukuran retrospektif, kontemporer, prospektif. Jika klasifikasi tersebut

dikaitkan dengan dimensi waktu maka, terdapat 3 (tiga) ukuran, yaitu;

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3737

− Ukuran masa lalu dapat berupa ukuran yang retrospektif, kontemporer,

prospektif.

− Ukuran masa sekarang dapat berupa ukuran kontemporer dan ukuran

prospektif.

− Ukuran masa depan yang prospektif.

c. Pengukuran juga dapat berbentuk pengukuran fundamental dan pengukuran

turunan dengan pengertian sebagai berikut:

– Pengukuran fundamental dapat dilakukan dengan melekatkan angka yang

mengacu pada hukum alam seperti pengukuran suatu kekayaan.

– Pengukuran turunan didasarkan pada pengukuran dua atau lebih kuantitas dan

tergantung pada eksistensi teori empiris verifikasian yang mengkaitkan

kekayaan tertentu dengan kekayaan yang lainnya.

d. Pengukuran dapat dibuat bila teori empiris yang sah digunakan untuk mendukung

eksistensinya, atau dibuat dengan flat (sejenis intuisi) serta didasarkan pada

definisi arbiter.

2.4.2 Tipe-Tipe Skala

Nilai yang dilekatkan pada suatu objek yang dikur merupakan bentuk skala.

Menurut Hartono (2004) tipe-tipe skala pengukuran sebagai berikut.

a. Nominal, yaitu memiliki nilai klasifikasi. Misalnya, laki-laki, perempuan, untuk

gender.

b. Ordinal, yaitu memiliki nilai klasifikasi dan order (memiliki urutan). Misalnya,

penilaian (kurang, baik, sangat baik).

c. Interval, yaitu memiliki nilai klasifikasi dan order (memiliki urutan), dan berjarak

(perbedaan dua nilai). Misalnya, skala likert 1 sampai 5, dengan jarak 1 sampai

dengan 2 (dua) mempunyai jarak yang sama dengan 2 sampai denggan 3 dan

seterusnya.

d. Rasio, yaitu memiliki nilai klasifikasi dan order (memiliki urutan), distance

(berjarak) dan memiliki nilai awal (origin). Misalnya, unit waktu sebesar 20 menit

yang memiliki nilai awal 0. Rasio tidak harus disajikan dalam bentuk pembagian.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3838

Akuntansi didasarkan pada masing-masing skala pengukuran tersebut. Skala nominal

meski mendasar dalam proses akuntansi, namun bukan skala satu-satunya, atau yang

paling penting dalam disiplin akuntansi. Proses evaluasi – inti akuntansi teoritis –

menggunakan skala rasio, dan analisis laporan keuangan menggunakan skala ordinal,

serta aspek tertentu akuntansi kos dapat dipandang sebagai penerapan skala interval.

2.5. Mengapa Akuntansi Membutuhkan Teori

Watts and Zimmerman (1986) menyatakan bahwa banyak pihak harus

membuat keputusan bisnis menggunakan laporan akuntansi. Pihak-pihak tersebut

antara lain.

a. Manajer-manajer suatu entitas harus memutuskan prosedur-prosedur akuntansi

yang akan digunakan untuk menghitung angka-angka yang akan dilekatkan dalam

laporan keuangan. Sebagai contoh, mereka harus memutuskan apakah akan

menggunakan metode garis-lurus ataukah metode terakselerasi untuk menghitung

depresiasi.

b. Akuntan publik sering dipanggil oleh para manajer untuk diminta sarannya terkait

dengan penggunaan prosedur-prosedur akuntansi di dalam laporan keuangan.

Selain itu, para akuntan publik juga harus memutuskan apakah akan membuat

representasi-representasi tentang suatu standar akuntansi yang diusulkan ataukah

tidak, dan jika membuat posisi mana yang akan diambil.

c. Para pejabat pada institusi-institusi pemberi pinjaman (misalnya, bank dan entitas

asuransi) harus memperkirakan kelayakan kredit dari entitas yang menggunakan

prosedur-prosedur akuntansi berbeda-beda. Sebagai pemberi pinjaman atau

investor, mereka harus menimbang implikasi dari prosedur-prosedur akuntansi

yang berbeda-beda dalam membuat keputusan untuk memperbesar kredit atau

menanamkan modal. Selain itu, kesepakatan-kesepakatan piutang pada umumnya

menentukan bahwa suatu entitas harus memenuhi persyaratan yang didasarkan

pada angka-angka akuntansi atau piutang akan dibatalkan. Para pejabat pada

institusi pemberi pinjaman harus memutuskan prosedur-prosedur akuntansi apa

yang akan ditentukan (jika ada) untuk kalkulasi sejenis itu.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 3939

d. Investor dan analis finansial yang bekerja di entitas-entitas pialang dan dana

pension menginterpretasikan angka-angka akuntansi sebagai input bagi

keputusan-keputusan investasi. Secara khusus, mereka memperkirakan investasi

di entitas-entitas yang menggunakan prosedur-prosedur dan auditor-auditor

berbeda. Sama seperti akuntan publik dan para eksekutif, para analis finansial juga

membuat representasi-representasi pada standar-standar akuntansi potensial.

Gambaran pengguna informasi seperti yang disampaikan oleh Watts and Zimmerman

menunjukkan bahwa pengaruh informasi akuntansi sangat kuat, sehingga tidaklah

berlebihan statemen yang menyatakan, bahwa informasi akuntansi dapat

mempengaruhi pasar modal dan pasar tenaga kerja khususnya dilevel manajer.

Luasnya pengaruh dan cakupan pengguna informasi akuntansi menjadikan peran

prinsip-prinsip dan standar akuntansi menjadi sangat penting. Prinsip-prinsip dan

standar akuntansi yang digunakan untuk mengakui dan mengukur kejadian ekonomik

yang dimiliki oleh suatu entitas harus mampu menjelaskan atau memberikan alasan-

alasan secara akurat mengapa kejadian tersebut diakui dan diukur dengan

menggunakan pola tertentu.

Prinsip-prinsip dan standar akuntansi yang digunakan dalam suatu negara

merupakan bentuk kesepakatan yang harus dipatuhi oleh para praktisi akuntansi.

Prinsip-prinsip dan standar tersebut dirumuskan oleh regulator dengan melibatkan

teori-teori yang kuat disamping melibatkan pertimbangan faktor ekonomi dan faktor

politis suatu negara. Oleh sebab itu, prinsip-prinsip dan standar akuntansi dapat

berbeda di setiap negara, karena adanya perbedaan kondisi ekonomik dan kondisi

politis. Dewasa ini, arah menyamaan standar akuntansi antar negara atau secara

internasional sudah dilakukan yang diprakarsai oleh Internal Accounting Standards

Board (IASB) dengan produknya yaitu International Financial Reporting Standards

(IFRSs).

2.5.1 Prinsip Akuntansi Berterima Umum (PABU)

Suatu kerangka konseptual secara implisit melandasi praktek akuntansi.

Kerangka tersebut dikenal dengan sebutan “general accepted accounting principles

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 4040

(GAAP)” dan diartikan sebagai “prinsip akuntansi berterima umum (PABU)”. Dari

sisi arti, prinsip-prinsip akuntansi menunjukkan bahwa PABU sangat penting bagi

profesi. PABU merupakan panduan bagi profesi akuntansi dalam memilih teknik

akuntansi dan penyiapan laporan keuangan dengan cara yang dianggap sebagai

praktek akuntansi yang baik. Konvensi, aturan dan prosedur-prosedur memperoleh

status untuk dimasukkan dalam PABU karena memiliki dukungan autoritatif

substansial. APB Statement No. 4 menyatakan bahwa PABU mencakup konvensi,

prosedur-prosedur dan aturan-aturan yang diperlukan untuk mendifinisikan prinsip

akuntansi yang berterima umum pada suatu waktu tertentu.

2.5.2 Karakteristik PABU

Sebagai panduan bagi profesi, prinsip-prinsip akuntansi berterima umum

(PABU) memiliki beberapa karakteristik sebagai berikut.

a. PABU merupakan hasil suatu proses evolusioner yang diharapkan dapat berjalan

terus dimasa yang akan datang dan perubahan dapat terjadi pada setiap tingkat

sebagai tanggapan atas perubahan lingkungan.

b. Perubahan yang terjadi dalam PABU akibat adanya penyesuaian masalah

akuntansi yang sedang timbul, dan sebagai usaha untuk merumuskan suatu

kerangka teoritis disiplin ilmu tersebut.

c. Terdapat hubungan nyata antara teori dan praktek akuntansi dalam arti bahwa

proses pembentukan teori berusaha membenarkan atau menyangkal praktek yang

ada.

d. Proses pembentukan teori akan diakhiri oleh pembuktian atau pengesahan teori.

2.5.3 Kebijakan dan Perubahan Akuntansi

Perusahaan-perusahaan sebagai suatu entitas bisnis perlu membuat pilihan di

antara berbagai metode akuntansi dalam mencatat transaksi dan menyiapkan laporan

keuangan. PABU menuntun pilihan tersebut sehingga merepresentasi kebijakan

akuntansi suatu entitas. Kebijakan akuntansi suatu entitas adalah prinsip akuntansi

spesifik dan metode penerapan prinsip tersebut dipandang yang paling tepat oleh

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 4141

manajemen entitas tersebut untuk menyajikan posisi keuangan, hasil operasi,

perubahan modal dan perubahan dalam posisi keuangan dengan sewajarnya sesuai

dengan PABU. Oleh karena itu PABU diadopsi untuk menyiapkan laporan keuangan.

Entitas-entitas juga membuat perubahan akuntansi sebagai bagian dari

kebijakan akuntansi mereka. Publik yakin bahwa entitas membuat perubahan

akuntansi untuk memoles kinerja mereka. Literatur akuntansi juga menjelaskan bahwa

perubahan-perubahan dalam prinsip dan estimasi akuntansi merupakan bentuk

keinginan manajemen untuk mencapai tujuan tertentu seperti perataan income, atau

mengurangi biaya keagenan terkait dengan pelanggaran perjanjian utang.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 4242

PERUMUSAN DAN

PEMBUKTIAN

TEORI AKUNTANSI

POKOK BAHASAN

3.1 Pengertian Teori Akuntansi

3.2 Pendekatan-pendekatan dalam Perumusan Teori Akuntansi

3.2.1 Pendekatan Teoretis

3.2.2 Pendekatan Non Teoretis

3.2.3 Pendekatan Etik

3.2.4 Pendekatan Sosiologis

3.2.5 Pendekatan Ekonomi

3.3 Pendekatan Positif dalam Kajian Empiris Akuntansi

3.3.1 Perspektif Penelitian Akuntansi

3.3.2 Kelompok Peneliti Akuntansi dan Bidang Sains yang Ditekuni

3.3.3 Perspektif pada Metodologi Akuntansi

3.3.4 Perbedaan Pendekatan Idiografis dengan Nomotesis

Para pemakai informasi akuntansi (users) menggunakan informasi akuntansi suatu

entitas sebagai dasar untuk mengambil keputusan bisnis (investasi dan kredit).

Manajemen menyusun laporan keuangan dengan berpedoman pada standar akuntansi

yang direkomendasi oleh Dewan Standar. Diperlukan teori untuk membangun dan

menjelaskan struktur hubungan antara tujuan laporan keuangan, dalil, konsep, prinsip

dan standar akuntansi sehingga pengakuan, pengukuran setiap kejadian ekonomi

dapat didefinisikan dengan jelas, dapat diukur, relevan dan andal.

Konsep-Konsep Dasar Akuntansi Keuangan

Teori Akuntansi Page 4343

3.1 Pengertian Teori Akuntansi

Hendriksen (1982) mendefinisikan teori sebagai seperangkat asas hipotetis

konseptual dan pragmatis yang terjalin satu sama lain, yang membentuk suatu

kerangka acuan bidang pengetahuan. Dengan melekatkan pengertian teori tersebut

pada akuntansi maka teori akuntansi merupakan suatu penalaran logis dalam bentuk

seperangkat asas atau prinsip yang dapat digunakan sebagai kerangka acuan untuk

menilai praktik-praktik akuntansi, serta dapat digunakan sebagai pedoman untuk