UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS

CAMPUS DE CAICÓ

LEONARDO CÉZAR DE ARAÚJO MONTEIRO

Uma análise social dos sistemas de amortização para financiamento de um

imóvel pelo Programa Minha Casa Minha Vida

CAICÓ – RN

2015

Catalogação da Publicação na Fonte Universidade Federal do Rio Grande do Norte - UFRN Sistema de Bibliotecas -

SISBI

Monteiro, Leonardo Cézar de Araújo.

Uma análise social dos sistemas de amortização para financiamento

de um imóvel pelo Programa Minha Casa Minha Vida / Leonardo Cézar de

Araújo Monteiro. - Caico: UFRN, 2015.

52f: il.

Orientador: Prof. Ms. Alex Sandro Macêdo de Oliveira.

Universidade Federal do Rio Grande do Norte.

CENTRO DE ENSINO SUPERIOR DO SERIDÓ.

CURSO DE BACHARELADO EM CIÊNCIAS CONTÁBEIS.

1. Crédito Imobiliário. 2. Financiamento Habitacional. 3.

Programa Minha Casa Minha Vida. 4. Sistema de Amortização

Constante. 5. Tabela Price. I. Oliveira, Prof. Ms. Alex Sandro

Macêdo de. II. Título.

RN/UF/BSE07-Caicó CDU 657:711.4

LEONARDO CÉZAR DE ARAÚJO MONTEIRO

Uma análise social dos sistemas de amortização para financiamento de um

imóvel pelo Programa Minha Casa Minha Vida

Monografia apresentada ao Departamento de

Ciências Exatas e Aplicadas do Centro de Ensino

Superior do Seridó da Universidade Federal do Rio

Grande do Norte, para obtenção do título de

Bacharel em Ciências Contábeis.

Orientador(a): Prof.º Ms. Alex Sandro Macêdo de

Oliveira

CAICÓ – RN

2015

LEONARDO CÉZAR DE ARAÚJO MONTEIRO

Uma análise social dos sistemas de amortização para financiamento de um

imóvel pelo Programa Minha Casa Minha Vida

Monografia apresentada ao Departamento de Ciências Exatas e Aplicadas do Centro de

Ensino Superior do Seridó da Universidade Federal do Rio Grande do Norte, para obtenção

do título de Bacharel em Ciências Contábeis.

BANCA EXAMINADORA

____________________________________________________

Prof.º Ms. Alex Sandro Macêdo de Oliveira - UFRN/CERES

Orientador

_______________________________________________________

Prof.º Celso Luiz Souza de Oliveira – UFRN/CERES

Examinador

________________________________________________________

Prof.º Ney Fernandes De Araújo – UFRN/CERES

Examinador

Caicó/RN, 2 de Dezembro de 2015

AGRADECIMENTOS

Aos meus professores pelo aprendizado oferecido e pelas experiências compartilhadas ao

longo do curso; aos novos amigos que conheci durante essa jornada; às oportunidades que me

foram dadas; à minha família por todo o apoio dado; a Deus, pelas bênçãos; aos meus amigos

de sempre que me incentivaram e torceram por mim.

E em especial ao amor da minha vida, Ana Melissa Brasil de Almeida, por sempre estar ao

meu lado em todos os momentos, sejam felizes ou tristes.

"O lar é onde o coração do homem cria raízes.”

Henrik Ibsen

RESUMO

A aquisição da casa própria é o sonho da grande maioria dos brasileiros, e este sonho por

vezes só pode ser alcançado por meio de financiamentos imobiliários. Estes financiamentos

tendem a ter diversas variáveis que complicam o seu entendimento para quem pretende

adquiri-los. Com base nessa premissa o projeto foi realizado com o intuito de auxiliar as

pessoas a entenderem todo o funcionamento do financiamento imobiliário, para que possam

fazer a escolha certa entre suas opções quando decidirem adquirir sua casa própria através

desse meio. O trabalho foi realizado por meio de pesquisa experimental, utilizando como base

o Programa Minha Casa Minha Vida, e foram realizadas simulações em dois sistemas de

amortização, o SAC e a Tabela Price, para a obtenção de resultados e realização de análises

comparativas entre eles. Por fim, foi elaborada uma conclusão com os resultados encontrados,

cumprindo assim os objetivos do trabalho.

Palavras-chave: Crédito Imobiliário. Financiamento Habitacional. Programa Minha Casa

Minha Vida. Sistema de Amortização Constante. Tabela Price.

LISTA DE ILUSTRAÇÕES

Figura 1 – Sonho da Casa Própria........................................................................................ 10

Figura 2 – Planejamento do financiamento imobiliário....................................................... 11

Figura 3 – Logotipo do Programa Minha Casa Minha Vida................................................ 15

Figura 4 – Histórico do Volume Financiado em Crédito Imobiliário no Brasil até 2011.... 16

Figura 5 – Comparativo entre os tipos de amortização do SAC e da Tabela Price............. 20

Figura 6 – Divisão dos valores iniciais do imóvel para a Família X................................... 25

Figura 7 – Gráfico dos primeiros encargos pagos no SAC e Tabela PRICE da Família X. 29

Figura 8 – Gráfico do valor final do imóvel no SAC e Tabela PRICE da Família X.......... 31

Figura 9 – Divisão dos valores iniciais do imóvel para a Família Y................................... 31

Figura 10 – Gráfico dos primeiros encargos pagos no SAC e Tabela PRICE da Família

Y........................................................................................................................................... 35

Figura 11 – Gráfico do valor final do imóvel no SAC e Tabela PRICE da Família Y........ 36

Figura 12 – Gráfico dos primeiros encargos pagos no SAC da Família X e da Família Y. 38

Figura 13 – Gráfico dos primeiros encargos pagos na Tabela PRICE da Família X e da

Família Y.............................................................................................................................. 39

Figura 14 – Gráfico do valor final do imóvel no SAC da Família X e da Família Y.......... 41

Figura 15 – Gráfico do valor final do imóvel na Tabela PRICE entre a Família X e a

Família Y.............................................................................................................................. 42

Figura 16 – Escolha consciente............................................................................................ 44

LISTA DE QUADROS

Quadro 1 - Valor limite do imóvel de acordo com a localização......................................... 16

Quadro 2 - Valor limite do subsídio de acordo com a localização do imóvel..................... 17

Quadro 3 - Taxa de juros de acordo com a renda bruta familiar.......................................... 18

Quadro 4 – Cobertura por MIP cobrada no FGHab............................................................. 19

Quadro 5 – Renda bruta familiar das famílias X e Y, valor do imóvel pleiteado e prazo

de financiamento desejado................................................................................................... 24

Quadro 6 – Taxas de juros nominal e efetiva; subsídio concedido para as famílias X e

Y........................................................................................................................................... 24

Quadro 7 – Simulação do financiamento da Família X no SAC......................................... 26

Quadro 8 – Cálculo do valor final do imóvel no SAC......................................................... 27

Quadro 9 – Simulação do financiamento da Família X na tabela PRICE............................ 27

Quadro 10 – Cálculo do valor final do imóvel na tabela PRICE......................................... 28

Quadro 11 – Comparação entre o primeiro encargo pago nas simulações do SAC e da

tabela PRICE para a Família X............................................................................................ 29

Quadro 12 – Comparação entre o valor final do imóvel nas simulações do SAC e da

tabela PRICE para a Família X............................................................................................ 30

Quadro 13 – Simulação do financiamento da Família Y no SAC....................................... 32

Quadro 14 – Cálculo do valor final do imóvel para a Família Y no SAC........................... 33

Quadro 15 – Simulação do financiamento da Família Y na tabela PRICE.......................... 33

Quadro 16 – Cálculo do valor final do imóvel para a Família Y na Tabela PRICE............ 34

Quadro 17 – Comparação entre o primeiro encargo pago nas simulações do SAC e da

tabela PRICE para a Família Y............................................................................................ 35

Quadro 18 – Comparação entre o valor final do imóvel nas simulações do SAC e da

tabela PRICE para a Família Y............................................................................................ 36

Quadro 19 – Comparação entre o primeiro encargo a pagar para as simulações de cada

família no SAC..................................................................................................................... 38

Quadro 20 – Comparação entre o primeiro encargo a pagar para as simulações de cada

família na Tabela PRICE..................................................................................................... 39

Quadro 21 – Comparação entre o valor final do imóvel a pagar para as simulações de

cada família no SAC............................................................................................................ 40

Quadro 22 – Comparação entre o valor final do imóvel a pagar para as simulações de

cada família na Tabela PRICE............................................................................................. 41

Quadro 23 – Quadro Resumo com os Resultados Finais..................................................... 43

LISTA DE ABREVIATURAS E SIGLAS

ABNT Associação Brasileira de Normas Técnicas

CEF Caixa Econômica Federal

DFI Danos Físicos do Imóvel

FGHab Fundo Garantidor de Habitação

FGTS Fundo de Garantia por Tempo de Serviço

MIP Morte e Invalidez Permanente

PMCMV Programa Minha Casa Minha Vida

POF Pesquisas de Orçamentos Familiares

PRICE Tabela Price ou Sistema Price

SAC Sistema de Amortização Constante

SBPE Sistema Brasileiro de Poupança e Empréstimo

SFH Sistema Financeiro de Habitação

SUMÁRIO

1 – INTRODUÇÃO............................................................................................................ 10

1.1 Contextualização e problemática do tema.................................................................. 10

1.2 Justificativa.................................................................................................................. 12

1.3 Objetivos da pesquisa.................................................................................................. 12

1.3.1 Geral.......................................................................................................................... 12

1.3.2 Específicos................................................................................................................ 12

2 – FUNDAMENTAÇÃO TEÓRICA.............................................................................. 14

2.1 Crédito imobiliário....................................................................................................... 14

2.1.1 Sistema Financeiro de Habitação (SFH)................................................................... 14

2.1.2 Programa Minha Casa Minha Vida.......................................................................... 15

2.1.2.1 Fundo Garantidor de Habitação Popular............................................................... 18

2.2 Sistemas de amortização.............................................................................................. 19

2.2.1 Sistema de Amortização Constante.......................................................................... 20

2.2.2 Sistema Price............................................................................................................. 20

2.3 Orçamento familiar...................................................................................................... 21

3 – METODOLOGIA........................................................................................................ 22

3.1 Instrumentos de coleta e seleção dos dados................................................................. 22

3.2 Instrumentos de coleta e seleção dos dados................................................................. 22

3.3 Procedimentos de análise e interpretação dos dados................................................... 22

4 – ANÁLISE E DISCUSSÃO DOS DADOS.................................................................. 24

4.1 Explicação dos dados e simulações............................................................................. 24

4.1.1 Simulações do financiamento para a Família X....................................................... 25

4.1.1.1 Simulação da Família X no SAC........................................................................... 26

4.1.1.2 Simulação da Família X na tabela PRICE............................................................. 27

4.1.1.3 Comparação entre as simulações da Família X..................................................... 28

4.1.2 Simulações da Família Y.......................................................................................... 31

4.1.2.1 Simulação da Família Y no SAC........................................................................... 32

4.1.2.2 Simulação da Família Y na Tabela PRICE............................................................ 33

4.1.2.3 Comparação entre as simulações da Família Y..................................................... 34

4.2 Comparação entre os financiamentos da Família X e da Família Y............................ 37

4.2.1 Comparação do primeiro encargo a pagar................................................................ 37

4.2.2 Comparação do valor final do imóvel....................................................................... 39

4.3 Resultados finais.......................................................................................................... 42

5 – CONCLUSÃO.............................................................................................................. 44

6 – REFERÊNCIAS........................................................................................................... 46

APÊNDICES....................................................................................................................... 48

ANEXOS............................................................................................................................. 49

10

1 INTRODUÇÃO

1.1 Contextualização e problemática do tema.

Atualmente o crédito habitacional é a principal forma de adquirir uma casa própria no

Brasil, principalmente para a população de baixa e média renda. Estas famílias que vêm se

beneficiando dos programas de financiamento do governo mudaram de vida e o Programa

Minha Casa Minha Vida faz parte dessa mudança. Ele foi instituído pela Lei Federal 11.977,

de 7 de julho de 2009, que facilita o acesso aos financiamentos imobiliários por meio de

descontos aos mutuários que se habilitem ao programa.

Camila Ferraz (apud CEPAL 2002, pág. 13) descreve a importância do crédito

habitacional para as famílias:

A moradia constitui um bem durável, talvez o mais importante ativo da maioria das

unidades familiares, cujo preço costuma ser várias vezes superior às rendas de

potenciais demandantes. Por essa razão, a aquisição da moradia, na maioria dos

casos, somente é viável mediante a disponibilidade de crédito de longo prazo, que

permita diferir no tempo a pressão que esse preço exerce sobre a renda familiar e,

portanto, torne possível a compra deste bem.

Figura 1 – Sonho da Casa Própria.

Fonte: meuprimeiroimovel.comwp-contentuploads201509casa-propria.jpg (acessado em

27/10/2015).

Por vezes esses financiamentos podem causar verdadeiros problemas financeiros para

aqueles que os adquirem caso não sejam pensados com antecedência, conforme explica Tulio

Maciel, chefe de departamento econômico do Banco Central, em entrevista para a Agência

Brasil (2012): “O aumento do endividamento das famílias é devido ‘em boa parte à expansão

11

dos financiamentos habitacionais’”. Isto pode ser explicado principalmente porque grande

parte da população que financia seu imóvel não tem renda excedente em seu orçamento e

poderá comprometer até 30% de sua renda bruta com este tipo de operação.

É necessário que os adquirentes destes financiamentos planejem bem antes de realizar

o sonho da casa própria, para que tanto os valores das parcelas como também os custos

iniciais da operação se encaixem no orçamento familiar sem trazer dificuldades financeiras

para as famílias beneficiadas.

Figura 2 – Planejamento do financiamento imobiliário.

Fonte: httpscrediacsc.files.wordpress.com201506taxas-financiamento-imobiliario-8.jpg

(acessado em 27/10/2015).

Para que um bom planejamento seja feito, é necessário, antes de tudo, fazer um estudo

sobre as condições dos financiamentos que são oferecidas pelas instituições financeiras

brasileiras, dentre as quais podem ser analisadas: taxas de juros, quota de financiamento,

tarifa mensal de administração e seguros habitacionais. Uma importante decisão a ser tomada

será a forma de amortização das parcelas que o mutuário escolherá para o financiamento, das

quais podemos citar o Sistema de Amortização Constante (SAC) e a Tabela Price. Essa

12

decisão deve ser pensada com cautela, uma vez que o financiamento em geral é uma operação

de longo prazo e que pode chegar a um parcelamento de até trinta e cinco anos.

A grande questão com relação a esse planejamento é: qual sistema de amortização

escolher para seu financiamento imobiliário? A pesquisa buscará uma resposta para esta

pergunta durante o seu desenvolvimento.

1.2 Justificativa.

Trabalhar com o tema de planejamento familiar para obtenção de um crédito

habitacional traz muitos benefícios para as pessoas de forma geral, pois a grande maioria dos

brasileiros sonha ter sua casa própria. Com base nesse fato, é de suma importância trabalhar

com tal projeto e levá-lo ao conhecimento de todos, pois um planejamento desse tipo poderia

facilmente ser aplicado no âmbito de qualquer família.

1.3 Objetivos da pesquisa

1.3.1 Geral.

A pesquisa objetiva analisar os dois principais métodos de amortização de

financiamentos imobiliários existentes atualmente no Brasil, o SAC e a Tabela Price. Pretende

identificar suas vantagens e desvantagens, e a partir desta análise coletar informações que

auxiliem as famílias na tomada de decisões na hora de escolher o melhor método para

aquisição de um crédito imobiliário.

1.3.2 Específicos.

Simular financiamentos imobiliários em diversas situações, para dois entes diferentes,

e analisar os resultados obtidos;

Comparar os dois métodos e analisar em quais situações um será melhor que o outro

para cada ente estudado;

Comprovar o fim social do Programa Minha Casa Minha Vida, comparando os

resultados de dois entes com faixas de renda diferentes;

13

Criar um relatório para o auxílio na tomada de decisões para os usuários beneficiários

dos financiamentos habitacionais.

14

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Crédito imobiliário.

Financiamento imobiliário, crédito habitacional ou crédito imobiliário são termos para

designar uma forma de crédito especial concedido por instituições financeiras com a

finalidade específica de aquisição, construção ou reforma de um imóvel habitacional.

Com relação aos outros tipos de crédito oferecidos no mercado, nesse tipo de crédito

geralmente são aplicadas condições especiais, tais como longo prazo para pagamento e baixas

taxas de juros. Além da finalidade econômica, que é gerar lucro para os bancos, o crédito

imobiliário também tem um fim social, que é conceder moradia própria para as pessoas,

dentre outros objetivos.

Para alavancar o crédito imobiliário no Brasil, foi criado o Sistema Financeiro de

Habitação, trazendo diversos mecanismos que auxiliam as pessoas a comprarem sua primeira

casa própria.

2.1.1 Sistema Financeiro de Habitação (SFH)

Instituído pela Lei 4.380/1964, o Sistema Financeiro de Habitação foi criado pelo

governo federal para facilitar a aquisição da casa própria e destinado a um grupo específico de

mutuários. Atualmente é o principal meio concessor de financiamentos imobiliários no Brasil.

Os financiamentos concedidos por meio do SFH são financiados por duas fontes de

recursos, o Sistema Brasileiro de Poupança e Empréstimo (SBPE) e o Fundo de Garantia por

Tempo de Serviço (FGTS). O Programa Minha Casa Minha Vida faz parte do SFH e é

custeado pelo FGTS.

Segundo as regras do SFH, o mutuário deverá financiar o imóvel para uso residencial

próprio, não podendo ser alugado, revendido, usado para fim comercial ou por outra pessoa

senão o titular e sua família. Em caso de descumprimento das regras, a lei permite que o

contrato seja rescindido com o beneficiário.

Fernando Rocha (2008 apud COSTA 2004, p. 18) descreve em seu trabalho a

importância da criação do SFH:

Entra em funcionamento em 1965 (o SFH), quando estabelece um novo padrão à

política habitacional no Brasil, com destinação de recursos privados e extra

orçamentários para o financiamento habitacional e com a gestação das operações de

financiamento imobiliário do Banco Nacional de Habitação (BNH), além de

fiscalizar as operações também dos agentes privados especializados neste setor, isto

15

é, associações e sociedades de crédito do Sistema Brasileiro de Poupança e

Empréstimo (SBPE). Contudo o SFH representou uma inovação em dois pontos

fundamentais, primeiro direcionando novos recursos para habitação, seja via o uso

do FGTS, seja via estabelecimento da obrigatoriedade de partes dos recursos

captados para operações de crédito imobiliário (COSTA, 2004).

Portanto, o Sistema Financeiro de Habitação é hoje responsável pela grande maioria

dos financiamentos imobiliários concedidos no país.

2.1.2 Programa Minha Casa Minha Vida.

Como dispõe o art. 1º da Lei 11.977/2009:

O Programa Minha Casa, Minha Vida - PMCMV tem por finalidade criar

mecanismos de incentivo à produção e aquisição de novas unidades habitacionais ou

requalificação de imóveis urbanos e produção ou reforma de habitações rurais, para

famílias com renda mensal de até R$ 4.650,00 (quatro mil, seiscentos e cinquenta

reais).

Figura 3 – Logotipo do Programa Minha Casa Minha Vida.

Fonte:http://araucaria.crzdesign.com.br/sites/default/files/acms/01_imagens/imprensa2009/mi

nhacasaminhavida_logo.jpg (acessado em 31/10/2015).

O Programa Minha Casa Minha Vida é um tipo de crédito imobiliário implantado com

o intuito de auxiliar as famílias de baixa renda a adquirir seu imóvel próprio através de

descontos na taxa de juros e subsídios de até R$ 25.000,00 na entrada do valor do imóvel. A

renda mensal máxima também foi atualizada para até R$ 5.000,00 após a publicação da Lei

11.977/2009.

Camila Araújo Ferraz (2011 apud ROLNICK E NAKANO 2009, p. 4) pontua o

objetivo primordial do PMCMV como o de:

16

Estimular a produção habitacional e manter o desenvolvimento dos setores

imobiliários e daconstrução civil. Essa mobilização de investimentos públicos,

notadamente em áreas de uso intensivo edisponibilidade rápida de mão-de-obra, tem

sido uma das soluções keynesianas clássicas para momentos como este [referindo-se

à crise internacional].

Desde a criação do programa o Brasil vem aumentando seu volume de crédito

imobiliário concedido, atingindo recordes históricos todos os anos após a implantação do

programa. Conforme mostra a Figura 4.

Figura 4 – Histórico do Volume Financiado em Crédito Imobiliário no Brasil até 2011.

Fonte: http://clubehouse.com.br/wp-content/uploads/2012/01/Histórico-do-Volume-

Financiado-em-Crédito-Imobiliário.jpg (acessado em 08/11/2015).

O valor de venda máximo do imóvel para se enquadrar no programa varia de acordo

com o município. Conforme o Quadro 1 abaixo:

Quadro 1 - Valor limite do imóvel de acordo com a localização (vigente em 10/11/2015).

Localização do imóvel Valor Limite do Imóvel

Regiões metropolitanas de São Paulo, Rio de Janeiro e

Distrito Federal. R$ 190.000,00

17

Cidades com mais de 1 milhão de habitantes e demais

capitais. R$ 170.000,00

Cidades com população entre 250 mil e 1 milhão de

habitantes. R$ 145.000,00

Cidades com população entre 50 mil e 250 mil habitantes. R$ 115.000,00

Demais cidades. R$ 90.000,00

Fonte: Autoria própria.

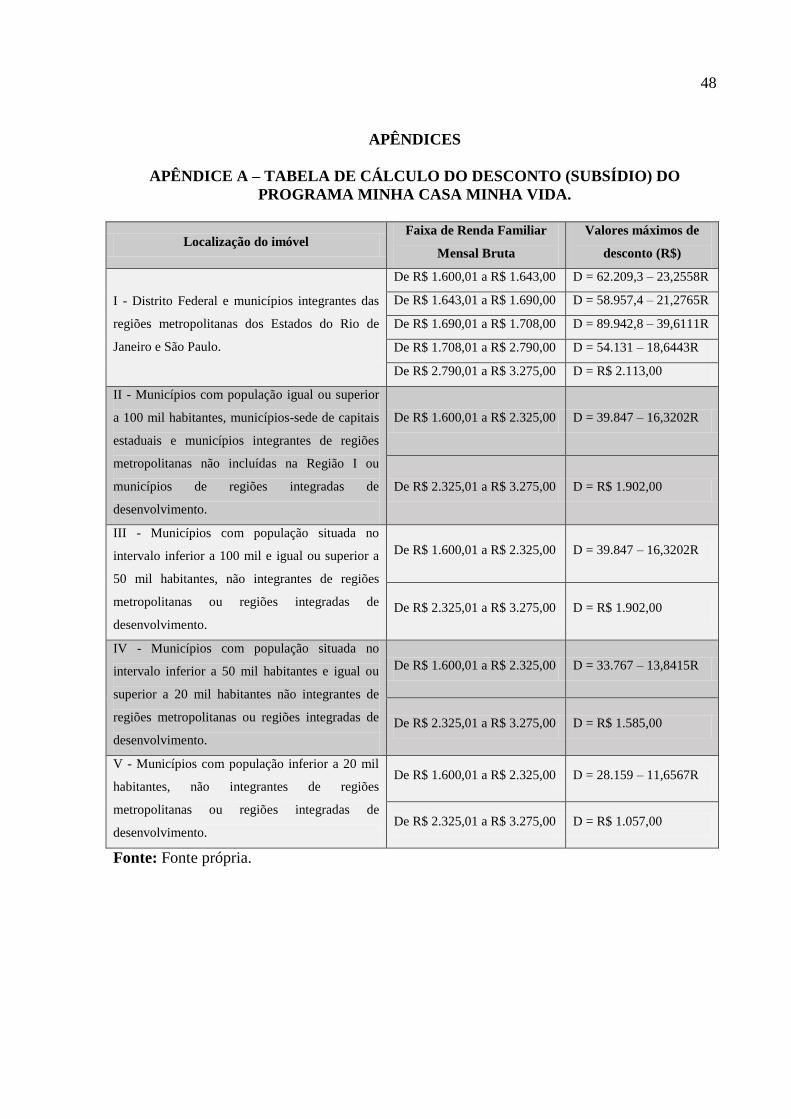

O valor do subsídio máximo concedido pelo programa é apenas para famílias cuja

renda bruta familiar seja de até R$ 1.600,00. O cálculo do subsídio para outras faixas de renda

está contido no APÊNDICE A do trabalho. O valor máximo do subsídio também varia de

acordo com o município e região conforme descrito no Quadro 2 abaixo:

Quadro 2 - Valor limite do subsídio de acordo com a localização do imóvel (vigente em

10/11/2015).

Localização do imóvel Valor Limite do Subsídio

I - Distrito Federal e municípios integrantes das regiões

metropolitanas dos Estados do Rio de Janeiro e São Paulo. R$ 25.000,00

II - Municípios com população igual ou superior a 100 mil

habitantes, municípios-sede de capitais estaduais e municípios

integrantes de regiões metropolitanas não incluídas na Região

I ou municípios de regiões integradas de desenvolvimento.

R$ 17.960,00

III - Municípios com população situada no intervalo inferior a

100 mil e igual ou superior a 50 mil habitantes, não

integrantes de regiões metropolitanas ou regiões integradas de

desenvolvimento.

R$ 13.735,00

IV - Municípios com população situada no intervalo inferior a

50 mil habitantes e igual ou superior a 20 mil habitantes não

integrantes de regiões metropolitanas ou regiões integradas de

desenvolvimento.

R$ 11.621,00

V - Municípios com população inferior a 20 mil habitantes,

não integrantes de regiões metropolitanas ou regiões

integradas de desenvolvimento.

R$ 9.509,00

18

Fonte: Autoria própria.

As taxas de juros variam de acordo com a faixa de renda de cada cliente. Será

concedido um redutor de 0,5% a.a. na taxa de juros para o mutuário que comprovar

contribuição para o FGTS por no mínimo 3 anos e tiver contrato de trabalho ativo. Conforme

Quadro 3 abaixo:

Quadro 3 - Taxa de juros de acordo com a renda bruta familiar (vigente em 10/11/2015).

Renda bruta familiar Taxa de Juros (% a.a.)

De R$ 465,00 a R$

2.455,00

Com desconto

Sem redutor de 0,5% Com redutor de 0,5%

Nominal Efetiva Nominal Efetiva

5,0000 5,1162 4,5000 4,5940

De R$ 2.455,01 a R$

3.275,00 6,0000 6,1678 5,5000 5,6408

De R$ 3.275,01 a R$

5.000,00

Sem desconto

Sem redutor de 0,5% Com redutor de 0,5%

Nominal Efetiva Nominal Efetiva

7,1600 7,3997 6,6600 6,8671

Fonte: Caixa Econômica Federal.

2.1.2.1 Fundo Garantidor de Habitação Popular.

O Fundo Garantidor de Habitação Popular (FGHab) é um fundo que dá cobertura a todos

os financiamentos com recursos do FGTS, inclusive o Programa Minha Casa Minha Vida. É

de adesão obrigatória e tem por finalidade conceder as seguintes garantias:

Liquidação do valor total ou parcial do saldo devedor do financiamento

imobiliário em caso de Morte e Invalidez Permanente (MIP) de um ou todos os

mutuários beneficentes do financiamento;

Pagamento de despesas para recuperação de Danos Físicos do Imóvel (DFI) em

caso de danos provenientes de agentes externos;

Concessão de empréstimo para auxiliar os mutuários do financiamento em caso de

desemprego ou redução temporária da capacidade de pagamento.

19

O FGHab é cobrado mensalmente com o valor incluso dentro dos encargos totais mensais

do financiamento. Seu valor varia de 2% a 7,14% sobre o valor da prestação. Ele pode ser

reajustado de acordo com o aumento de idade do participante do financiamento mais velho,

mas nunca pode ultrapassar os 7,14%.

O valor pago do FGHab é dividido da seguinte forma: 0,5% do valor da prestação é para

cobertura por perda de renda ou desemprego, enquanto o restante, que equivale a cobertura de

sinistros de morte e invalidez permanente, é cobrado de acordo com o mostrado no Quadro 4.

Quadro 4 – Cobertura por MIP cobrada no FGHab (vigente em 10/11/2015).

Faixa Etária do Proponente

Mais Velho

% Seguro em Relação

ao Valor da Prestação

Até 25 anos 1,50%

De 25 anos e 1 dia até 30 anos 1,54%

De 30 anos e 1 dia até 35 anos 1,64%

De 35 anos e 1 dia até 40 anos 1,82%

De 40 anos e 1 dia até 45 anos 2,59%

De 45 anos e 1 dia até 50 anos 3,02%

Maior que 50 anos 6,64%

Fonte: Fonte Própria.

2.2 Sistemas de amortização.

A amortização é o resgate de uma dívida contraída através de pagamentos, geralmente

periódicos, realizados em detrimento de um planejamento. Pode-se dizer que a amortização

extingue uma dívida quitando-a.

Um sistema de amortização nada mais é do que o plano de pagamento de uma dívida.

Esse tipo de sistema foi criado para oferecer formas variadas de se pagar um empréstimo ou

financiamento.

No mercado imobiliário brasileiro existem dois principais sistemas de amortização: o

Sistema de Amortização Constante e o Sistema Price.

A Figura 5 traz o comparativo entre esses dois sistemas de amortização:

20

Figura 5 – Comparativo entre os tipos de amortização do SAC e da Tabela Price.

Fonte: http://img.gurudocorretor.com.br/gurudocorretor/wp-content/uploads/2014/08/tabela-

price-sac2.jpg (acessado em 08/11/2015).

2.2.1 Sistema de Amortização Constante.

O Sistema de Amortização Constante (SAC) é caracterizado pelo valor da amortização

ser pago em parcelas iguais ao longo da operação, levando os valores dos juros e das

prestações a serem decrescentes.

2.2.2 Sistema Price.

O sistema Price, também conhecido como Tabela Price, é um sistema de amortização

frequentemente utilizado em financiamentos de imóveis e é uma variação do Sistema de

Amortização Francês. Segundo HOJI (2010, p. 86) “No sistema de amortização francês

(SAF), o devedor faz o desembolso de modo que o valor das prestações seja uniforme durante

todo o prazo de amortização. Portanto, a amortização é crescente e os juros decrescentes”.

As taxas de juros no sistema Price são dadas em termos nominais, geralmente em

períodos anuais. Porém, o cálculo dos juros é feito pelo método de capitalização simples, em

períodos mensais, resultando numa taxa efetiva maior do que a taxa anual. Como no exemplo

21

citado por HOJI (2010 p. 87) “(...) se a taxa de juros fosse expressa em período anual, de 12%

a.a., os cálculos seriam feitos com a taxa proporcional de 1% a.m., o que resultaria em uma

taxa efetiva de 12,68% a.a.”

2.3 Orçamento familiar.

O orçamento é uma ferramenta utilizada para estimar a quantidade de recursos

financeiros necessários para atender a certas despesas durante um período de tempo

determinado. Ele pode ser utilizado por empresas, administração pública ou até no âmbito

famíliar. No caso do orçamento familiar, as despesas estimadas são aquelas necessárias para

atender aos serviços fundamentais de que uma família necessita para o seu sustento, como

conta de luz, aluguel, feira do mês e outros serviços de acordo com cada caso.

O IBGE atualmente realiza Pesquisas de Orçamentos Familiares (POF) em que são

obtidas informações gerais sobre domicílios, famílias, pessoas, hábitos de consumo, despesas

e recebimentos das famílias pesquisadas. Tendo os domicílios como unidade de coleta.

O orçamento familiar também pode ser utilizado como um auxílio na elaboração de

um planejamento econômico para atingir um determinado objetivo, fornecendo subsídios para

uma análise das condições financeiras da família.

22

3 METODOLOGIA

3.1 Instrumentos de coleta e seleção dos dados.

Quanto à natureza, esta pesquisa pode ser classificada como aplicada, visto que houve

aplicação prática com o intuito de atingir o objetivo. Teve como forma de abordagem a

pesquisa quantitativa, que Portela (2004) descreve como:

Nesse tipo de abordagem, os pesquisadores buscam exprimir as relações de

dependência funcional entre variáveis para tratarem do como dos fenômenos. Eles

procuram identificar os elementos constituintes do objeto estudado, estabelecendo a

estrutura e a evolução das relações entre os elementos. Seus dados são métricos

(medidas, comparação/padrão/metro) e as abordagens são experimental, hipotético-

dedutiva, verificatória. Eles têm como base as metateorias formalizantes e

descritivas.

Do ponto de vista dos objetivos, a pesquisa é explicativa, pois caracteriza-se por

identificar os fatores que determinam a conclusão e explicar o resultado final. Ainda quanto

ao objetivo, a pesquisa também é descritiva, uma vez que houve levantamento de dados,

simulações e comparações entre variáveis durante a execução da mesma.

Foram buscadas informações por meio de pesquisa documental, principalmente por

meio de fontes primárias, como documentos oficiais emitidos pelo Estado e pesquisa

bibliográfica através de livros didáticos sobre o tema abordado.

3.2 Instrumentos de coleta e seleção dos dados.

A coleta dos dados foi realizada por meio de pesquisa experimental, visto que foram

atribuídos valores hipotéticos para as variáveis para comparar os métodos estudados,

observando os efeitos e os resultados finais de cada um.

Os dados foram atribuídos sempre obedecendo os princípios e parâmetros regidos pela

Lei 11.977/2009, como o limite de renda bruta familiar máxima para se enquadrar no

Programa Minha Casa Minha Vida.

3.3 Procedimentos de análise e interpretação dos dados.

Os dados serão analisados através de simulações realizadas por meio de ferramentas

de financiamento imobiliário disponíveis nos endereços virtuais das instituições financeiras.

Além desta análise inicial também serão adicionados dados de fatores externos que auxiliem

na interpretação dos resultados obtidos.

23

Além da análise individual dos dados, também foi feita uma comparação entre as

variáveis estudadas para determinar as vantagens e desvantagens de cada uma em relação à

outra.

Após todo o processo ter sido concluído, será observado se a problemática central da

pesquisa foi contemplada com uma resposta satisfatória. Buscando assim a realização de um

trabalho monográfico realista e confiável, que contenha contribuições relevantes para

enriquecer o estudo do tema trabalhado.

24

4 ANÁLISE E DISCUSSÃO DOS DADOS

4.1 Explicação dos dados e simulações.

Os dados estipulados às variáveis seguiram as regras do Programa Minha Casa Minha

Vida, de acordo com a Lei nº 11.977/2009. Para melhor compará-los, foram atribuídos valores

de renda bruta familiar mensal diferentes para duas famílias distintas, chamadas de Família X

e Família Y. Famílias que estariam pleiteando um financiamento habitacional de um imóvel

cujo valor de venda e de avaliação é R$ 80.000,00.

O imóvel está localizado na cidade de Caicó (RN), cuja população estimada é 62.709

habitantes (dado colhido em 10/11/2015) segundo o IBGE. Portanto, consultando o Quadro 2

do trabalho, é possível verificar que o valor de subsídio máximo para a região determinada é

R$ 13.735,00.

As famílias estudadas também estariam optando por um prazo total de financiamento

de 360 parcelas mensais. Ambas têm o membro mais velho participante do financiamento

nascido em 01/01/1989. Dado importante a ser citado, pois o prazo do financiamento somado

a idade do proponente mais velho não pode ultrapassar 80 anos.

Quadro 5 – Renda bruta familiar das famílias X e Y, valor do imóvel pleiteado e prazo de

financiamento desejado.

Família Renda Bruta Familiar Valor do Imóvel Prazo

Família X R$ 1.800,00 mensais R$ 80.000,00 360 meses

Família Y R$ 4.000,00 mensais R$ 80.000,00 360 meses

Fonte: Fonte Própria.

Nestas condições, foi calculado o valor do subsídio conforme fórmulas contidas no

APÊNDICE A. A taxa de juros, para cada uma das famílias, foi calculada de acordo com as

regras do PMCMV.

Quadro 6 – Taxas de juros nominal e efetiva; subsídio concedido para as famílias X e Y.

Família Taxa de Juros Nominal Taxa de Juros Efetiva Subsídio

Família X 5,0000% a.a. 5,1162% a.a. R$ 10.470,00

Família Y 7,1600% a.a. 7,3997% a.a. R$ 0,00

25

Fonte: Fonte Própria.

Com os dados iniciais estipulados, foram feitas simulações nos dois métodos de

amortização (SAC e PRICE) para cada família. Cada quadro das simulações contém 5 itens

para auxiliar nos cálculos, que são:

Parcela: corresponde ao número da parcela paga mensalmente;

Prestação: é a soma do valor de juros somados a amortização do saldo devedor, pagos

mensalmente;

FGHab: consiste no seguro mensal pago pela família mensalmente;

Encargo: Valor da prestação somado ao valor do FGHab mensal;

Saldo Devedor: Saldo devedor restante após o pagamento da parcela supracitada.

Para tornar críveis os valores finais das simulações, não foram adicionados reajustes

da Taxa Referencial do Banco Central no cálculo das parcelas, uma vez que eles podem ser

alterados ao longo dos anos e não é possível prever seus valores.

No intuito de calcular o valor total que cada família pagará no imóvel, também foi

acrescentado ao valor final do imóvel a taxa de serviço cobrada pela Caixa Econômica

Federal. Essa taxa corresponde a 1,5% do valor financiado e é cobrada à vista, na data de

assinatura do contrato.

4.1.1 Simulações do financiamento para a Família X.

A Figura 6 mostra como foram divididos o valor do imóvel em valor financiado,

subsídio e valor de entrada.

Figura 6 – Divisão dos valores iniciais do imóvel para a Família X.

Fonte: Fonte Própria.

Valor do Imóvel:

R$ 80.000,00

Valor Financiado:

R$ 53.530,00

Subsídio:

R$ 10.470,00

Entrada:

R$ 16.000,00

26

4.1.1.1 Simulação da Família X no SAC.

O Quadro 7 mostra a simulação feita no Sistema de Amortização Constante para a

Família X.

Quadro 7 – Simulação do financiamento da Família X no SAC.

Parcela Prestação FGHab Tarifas Encargo Saldo Devedor

1 R$ 371,73 R$ 7,58 R$ 0,00 R$ 379,31 R$ 53.381,31

2 R$ 371,11 R$ 7,58 R$ 0,00 R$ 378,69 R$ 53.232,62

3 R$ 370,49 R$ 7,56 R$ 0,00 R$ 378,05 R$ 53.083,93

4 R$ 369,87 R$ 7,55 R$ 0,00 R$ 377,42 R$ 52.935,24

5 R$ 369,25 R$ 7,54 R$ 0,00 R$ 376,79 R$ 52.786,55

6 R$ 368,63 R$ 7,52 R$ 0,00 R$ 376,15 R$ 52.637,86

7 R$ 368,01 R$ 7,51 R$ 0,00 R$ 375,52 R$ 52.489,17

8 R$ 367,39 R$ 7,50 R$ 0,00 R$ 374,89 R$ 52.340,48

9 R$ 366,78 R$ 7,48 R$ 0,00 R$ 374,26 R$ 52.191,79

10 R$ 366,16 R$ 7,47 R$ 0,00 R$ 373,63 R$ 52.043,10

(...) (...) (...) (...) (...) (...)

350 R$ 155,51 R$ 11,11 R$ 0,00 R$ 166,62 R$ 1.488,50

351 R$ 154,89 R$ 11,05 R$ 0,00 R$ 165,94 R$ 1.339,81

352 R$ 154,27 R$ 11,01 R$ 0,00 R$ 165,28 R$ 1.191,12

353 R$ 153,65 R$ 10,97 R$ 0,00 R$ 164,62 R$ 1.042,43

354 R$ 153,03 R$ 10,93 R$ 0,00 R$ 163,96 R$ 893,74

355 R$ 152,41 R$ 10,88 R$ 0,00 R$ 163,29 R$ 745,05

356 R$ 151,79 R$ 10,84 R$ 0,00 R$ 162,63 R$ 596,36

357 R$ 151,17 R$ 10,80 R$ 0,00 R$ 161,97 R$ 447,67

358 R$ 150,56 R$ 10,75 R$ 0,00 R$ 161,31 R$ 298,98

359 R$ 149,94 R$ 10,71 R$ 0,00 R$ 160,65 R$ 150,29

360 R$ 150,92 R$ 0,00 R$ 0,00 R$ 150,92 R$ 0,00

TOTAIS R$ 93.790,23 R$ 2.922,97 R$ 0,00 R$ 96.713,20 -

Fonte: Fonte Própria.

27

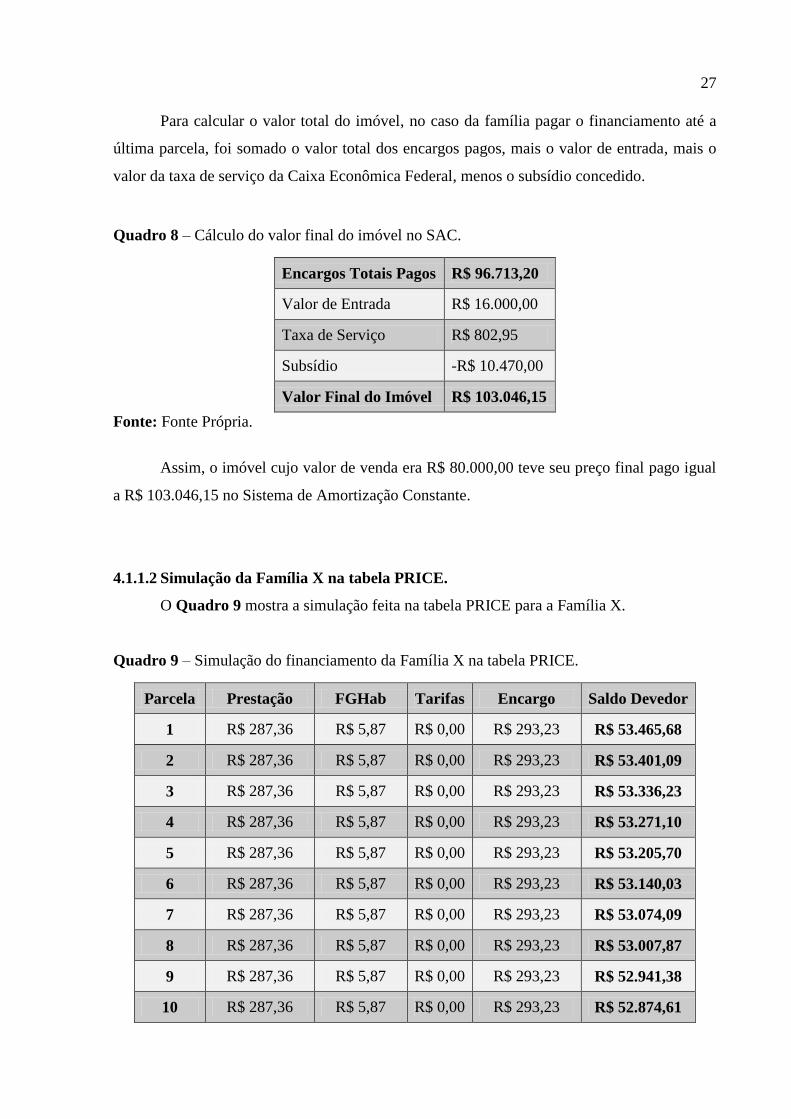

Para calcular o valor total do imóvel, no caso da família pagar o financiamento até a

última parcela, foi somado o valor total dos encargos pagos, mais o valor de entrada, mais o

valor da taxa de serviço da Caixa Econômica Federal, menos o subsídio concedido.

Quadro 8 – Cálculo do valor final do imóvel no SAC.

Encargos Totais Pagos R$ 96.713,20

Valor de Entrada R$ 16.000,00

Taxa de Serviço R$ 802,95

Subsídio -R$ 10.470,00

Valor Final do Imóvel R$ 103.046,15

Fonte: Fonte Própria.

Assim, o imóvel cujo valor de venda era R$ 80.000,00 teve seu preço final pago igual

a R$ 103.046,15 no Sistema de Amortização Constante.

4.1.1.2 Simulação da Família X na tabela PRICE.

O Quadro 9 mostra a simulação feita na tabela PRICE para a Família X.

Quadro 9 – Simulação do financiamento da Família X na tabela PRICE.

Parcela Prestação FGHab Tarifas Encargo Saldo Devedor

1 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.465,68

2 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.401,09

3 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.336,23

4 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.271,10

5 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.205,70

6 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.140,03

7 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.074,09

8 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 53.007,87

9 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 52.941,38

10 R$ 287,36 R$ 5,87 R$ 0,00 R$ 293,23 R$ 52.874,61

28

(...) (...) (...) (...) (...) (...)

350 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 2.809,26

351 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 2.533,61

352 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 2.256,81

353 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 1.978,85

354 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 1.699,74

355 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 1.419,46

356 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 1.138,01

357 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 855,39

358 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 571,59

359 R$ 287,36 R$ 20,52 R$ 0,00 R$ 307,88 R$ 286,61

360 R$ 287,80 R$ 0,00 R$ 0,00 R$ 287,80 R$ 0,00

TOTAIS R$ 103.450,04 R$ 3.618,58 R$ 0,00 R$ 107.068,62 -

Fonte: Fonte Própria.

As variáveis para calcular o valor final do imóvel foram as mesmas utilizadas no

Sistema de Amortização Constante. O cálculo foi demonstrado conforme o Quadro 10

abaixo.

Quadro 10 – Cálculo do valor final do imóvel na tabela PRICE.

Encargos Totais Pagos R$ 107.068,62

Valor de Entrada R$ 16.000,00

Taxa de Serviço R$ 802,95

Subsídio -R$ 10.470,00

Valor Final do Imóvel R$ 113.401,57

Fonte: Fonte Própria.

Então, o imóvel cujo valor de venda era R$ 80.000,00 teve seu preço final pago igual a

R$ 113.401,57 na tabela PRICE.

4.1.1.3 Comparação entre as simulações da Família X

29

Comparando os valores obtidos nas duas simulações feitas para a Família X, foi

possível determinar a diferença de valores entre a primeira parcela paga nos dois sistemas de

amortização.

Quadro 11 – Comparação entre o primeiro encargo pago nas simulações do SAC e da tabela

PRICE para a Família X.

1º Encargo Pago Valor % da Renda Bruta (R$

1.800,00)

No Sistema de Amortização

Constante R$ 379,31 21,0728%

Na Tabela PRICE R$ 293,23 16,2905%

Fonte: Fonte Própria.

Os resultados dos cálculos possibilitaram determinar que na Tabela PRICE a renda

bruta inicial comprometida com o financiamento foi R$ 86,08 menor do que no SAC. Valor

esse que representa 4,7823% da renda bruta familiar da Família X.

Por meio da comparação entre os primeiros encargos a pagar de cada simulação,

também foi elaborado um gráfico, tornando a visualização dos resultados mais compreensível.

Como mostra a Figura 7.

Figura 7 – Gráfico dos primeiros encargos pagos no SAC e Tabela PRICE da Família X.

R$ 0 R$ 500 R$ 1.000 R$ 1.500 R$ 2.000

PRICE

SAC

% da Renda Bruta Comprometida Renda Bruta

Fonte: Fonte Própria.

30

Com a comparação das simulações também pôde-se calcular o valor final do imóvel

que a Família X pagaria em cada uma das situações simuladas.

Quadro 12 – Comparação entre o valor final do imóvel nas simulações do SAC e da tabela

PRICE para a Família X.

Sistema de

Amortização Valor Final do Imóvel

% referente ao Valor

Inicial do Imóvel (R$

80.000,00)

SAC R$ 103.046,15 128,8076%

Tabela PRICE R$ 113.401,57 141,7519%

Fonte: Fonte Própria.

Com os resultados obtidos foi possível verificar que em relação ao valor final do

imóvel, o Sistema de Amortização Constante foi mais vantajoso do que a Tabela Price. Posto

que o imóvel custou R$ 23.046,15 a mais do valor inicial do imóvel no primeiro sistema

citado, enquanto no segundo sistema simulado, o valor final do imóvel foi R$ 33.401,57

maior que o valor inicial do imóvel. Ou seja, o valor final do imóvel foi R$ 10.355,42 mais

barato no SAC.

Em termos de porcentagem, levando em consideração o valor inicial do imóvel, no

SAC, o imóvel ficou 28,8076% mais caro. Já na Tabela PRICE, o imóvel ficou 41,7519%.

Houve uma diferença de 12,9443% entre os dois sistemas.

Para melhor visualizar a comparação feita, a Figura 8 mostra o gráfico do valor final

do imóvel para a Família X em ambas as simulações.

31

Figura 8 – Gráfico do valor final do imóvel no SAC e Tabela PRICE da Família X.

R$ 0 R$ 20.000 R$ 40.000 R$ 60.000 R$ 80.000 R$ 100.000 R$ 120.000

PRICE

SAC

Valor Final do Imóvel Valor Inicial do Imóvel

Fonte: Fonte Própria.

4.1.2 Simulações da Família Y.

A Figura 9 mostra como foram divididos o valor do imóvel em valor financiado,

subsídio e valor de entrada.

Figura 9 – Divisão dos valores iniciais do imóvel para a Família Y.

Fonte: Fonte Própria.

Diferente da Família X, a Família Y não obteve subsídio, pois sua faixa de renda

ultrapassava o pré-requisito necessário do programa para ter direito ao mesmo. Outro fator

que aumentou o valor final para a Família Y foi o fato de sua faixa de renda também não ter

desconto nas tarifas pagas mensalmente. Valores que aumentaram em R$ 9.000,00 o valor

final do imóvel em relação à Família X.

Valor do Imóvel:

R$ 80.000,00

Valor Financiado:

R$ 64.000,00

Subsídio:

R$ 0,00

Entrada:

R$ 16.000,00

32

4.1.2.1 Simulação da Família Y no SAC.

O Quadro 13 mostra a simulação feita no Sistema de Amortização Constante para a

Família Y.

Quadro 13 – Simulação do financiamento da Família Y no SAC.

Parcela Prestação FGHab Tarifas Encargo Saldo Devedor

1 R$ 559,65 R$ 11,42 R$ 25,00 R$ 596,07 R$ 63.822,22

2 R$ 558,59 R$ 11,39 R$ 25,00 R$ 594,98 R$ 63.644,44

3 R$ 557,53 R$ 11,38 R$ 25,00 R$ 593,91 R$ 63.466,66

4 R$ 556,46 R$ 11,35 R$ 25,00 R$ 592,81 R$ 63.288,88

5 R$ 555,40 R$ 11,33 R$ 25,00 R$ 591,73 R$ 63.111,10

6 R$ 554,34 R$ 11,31 R$ 25,00 R$ 590,65 R$ 62.933,32

7 R$ 553,28 R$ 11,29 R$ 25,00 R$ 589,57 R$ 62.755,54

8 R$ 552,22 R$ 11,26 R$ 25,00 R$ 588,48 R$ 62.577,76

9 R$ 551,16 R$ 11,25 R$ 25,00 R$ 587,41 R$ 62.399,98

10 R$ 550,10 R$ 11,22 R$ 25,00 R$ 586,32 R$ 62.222,20

(...) (...) (...) (...) (...) (...)

350 R$ 189,44 R$ 13,53 R$ 25,00 R$ 227,97 R$ 1.777,00

351 R$ 188,38 R$ 13,45 R$ 25,00 R$ 226,83 R$ 1.599,22

352 R$ 187,32 R$ 13,38 R$ 25,00 R$ 225,70 R$ 1.421,44

353 R$ 186,26 R$ 13,30 R$ 25,00 R$ 224,56 R$ 1.243,66

354 R$ 185,20 R$ 13,23 R$ 25,00 R$ 223,43 R$ 1.065,88

355 R$ 184,14 R$ 13,15 R$ 25,00 R$ 222,29 R$ 888,10

356 R$ 183,08 R$ 13,08 R$ 25,00 R$ 221,16 R$ 710,32

357 R$ 182,02 R$ 13,00 R$ 25,00 R$ 220,02 R$ 532,54

358 R$ 180,96 R$ 12,92 R$ 25,00 R$ 218,88 R$ 354,76

359 R$ 179,90 R$ 12,85 R$ 25,00 R$ 217,75 R$ 176,98

360 R$ 178,04 R$ 0,00 R$ 25,00 R$ 203,04 R$ 0,00

TOTAIS R$ 132.926,11 R$ 4.037,51 R$ 9.000,00 R$ 145.963,62 -

Fonte: Fonte Própria.

33

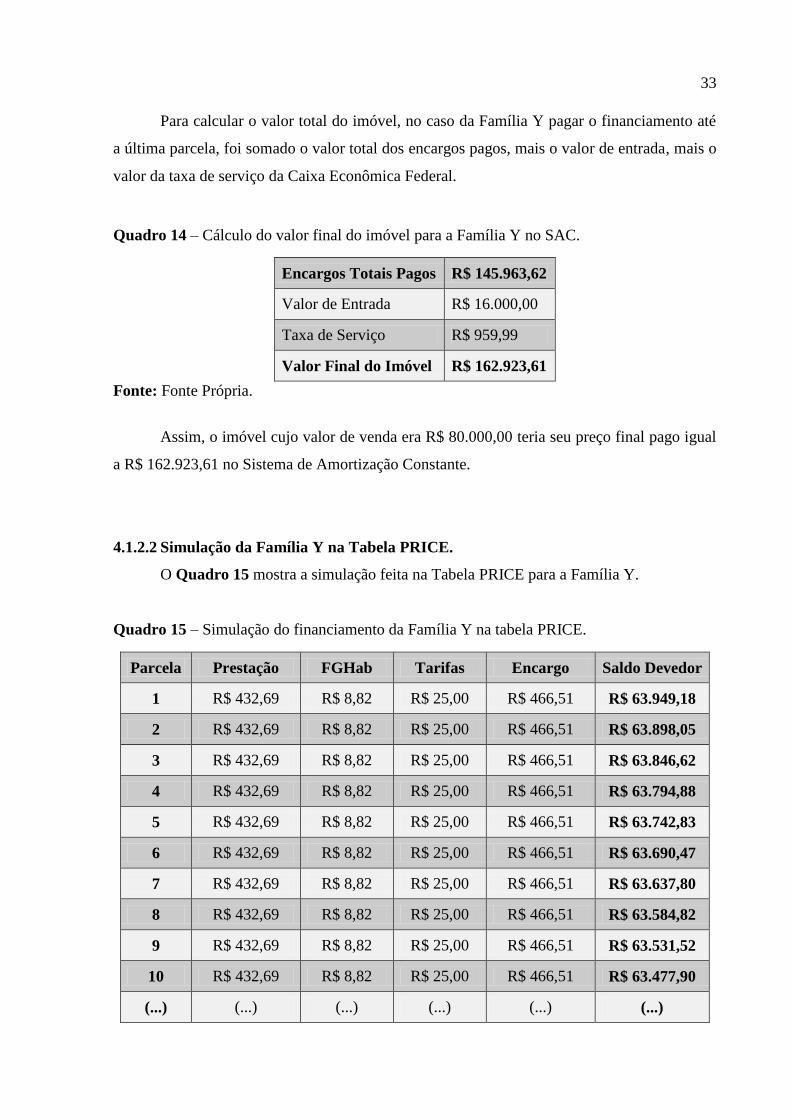

Para calcular o valor total do imóvel, no caso da Família Y pagar o financiamento até

a última parcela, foi somado o valor total dos encargos pagos, mais o valor de entrada, mais o

valor da taxa de serviço da Caixa Econômica Federal.

Quadro 14 – Cálculo do valor final do imóvel para a Família Y no SAC.

Encargos Totais Pagos R$ 145.963,62

Valor de Entrada R$ 16.000,00

Taxa de Serviço R$ 959,99

Valor Final do Imóvel R$ 162.923,61

Fonte: Fonte Própria.

Assim, o imóvel cujo valor de venda era R$ 80.000,00 teria seu preço final pago igual

a R$ 162.923,61 no Sistema de Amortização Constante.

4.1.2.2 Simulação da Família Y na Tabela PRICE.

O Quadro 15 mostra a simulação feita na Tabela PRICE para a Família Y.

Quadro 15 – Simulação do financiamento da Família Y na tabela PRICE.

Parcela Prestação FGHab Tarifas Encargo Saldo Devedor

1 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.949,18

2 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.898,05

3 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.846,62

4 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.794,88

5 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.742,83

6 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.690,47

7 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.637,80

8 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.584,82

9 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.531,52

10 R$ 432,69 R$ 8,82 R$ 25,00 R$ 466,51 R$ 63.477,90

(...) (...) (...) (...) (...) (...)

34

350 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 4.191,78

351 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 3.784,10

352 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 3.373,99

353 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 2.961,43

354 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 2.546,41

355 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 2.128,91

356 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 1.708,92

357 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 1.286,43

358 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 861,42

359 R$ 432,69 R$ 30,89 R$ 25,00 R$ 488,58 R$ 433,87

360 R$ 436,46 R$ 0,00 R$ 25,00 R$ 461,46 R$ 0,00

TOTAIS R$ 155.772,17 R$ 5.445,81 R$ 9.000,00 R$ 170.217,98 -

Fonte: Fonte Própria.

O cálculo do valor total do imóvel foi realizado pelos mesmos procedimentos dos

cálculos do SAC.

Quadro 16 – Cálculo do valor final do imóvel para a Família Y na Tabela PRICE.

Encargos Totais Pagos R$ 170.217,98

Valor de Entrada R$ 16.000,00

Taxa de Serviço R$ 959,99

Valor Final do Imóvel R$ 187.177,97

Fonte: Fonte Própria.

Desse modo, o imóvel cujo valor de venda era R$ 80.000,00 teria seu preço final pago

igual a R$ 187.177,97 na Tabela PRICE.

4.1.2.3 Comparação entre as simulações da Família Y

Comparando os valores obtidos nas duas simulações feitas para a Família Y, foi

factível determinar a diferença de valores entre a primeira parcela paga nos dois sistemas de

amortização.

35

Quadro 17 – Comparação entre o primeiro encargo pago nas simulações do SAC e da tabela

PRICE para a Família Y.

1º Encargo Pago Valor % da Renda Bruta

(R$ 4.000,00)

No Sistema de Amortização Constante R$ 596,07 14,9017%

Na Tabela PRICE R$ 466,51 11,6627%

Fonte: Fonte Própria.

Os resultados dos cálculos possibilitaram determinar que na Tabela PRICE a renda

bruta inicial comprometida com o financiamento foi R$ 129,56 menor do que no SAC. Valor

esse, que representa 3,239% da renda bruta familiar da Família Y.

Um gráfico foi elaborado para melhor visualizar a comparação entre o primeiro

encargo a pagar em cada uma das simulações, mostrado na Figura 10.

Figura 10 – Gráfico dos primeiros encargos pagos no SAC e Tabela PRICE da Família Y.

R$ 0 R$ 1.000 R$ 2.000 R$ 3.000 R$ 4.000

PRICE

SAC

% da Renda Bruta Comprometida Renda Bruta

Fonte: Fonte Própria.

Com a comparação das simulações, o cálculo do valor final do imóvel que a Família Y

pagaria em cada uma das situações simuladas foi realizado.

36

Quadro 18 – Comparação entre o valor final do imóvel nas simulações do SAC e da tabela

PRICE para a Família Y.

Sistema de

Amortização Valor Final do Imóvel

% referente ao Valor Inicial

do Imóvel (R$ 80.000,00)

SAC R$ 162.923,61 203,6545%

Tabela PRICE R$ 187.177,97 233,9724%

Fonte: Fonte Própria.

Com os resultados obtidos, foi possível verificar que em relação ao valor final do

imóvel, o Sistema de Amortização Constante foi bem mais vantajoso do que a Tabela Price,

visto que o imóvel custou R$ 82.923,61 a mais do valor inicial do imóvel no primeiro sistema

citado. Enquanto no segundo sistema simulado, o valor final do imóvel foi R$ 107.177,97

maior que o valor inicial do imóvel. Ou seja, o valor final do imóvel foi R$ 24.254,36 mais

barato no SAC.

Em termos de porcentagem, levando em consideração o valor inicial do imóvel, no

SAC, o imóvel ficou 103,6545% mais caro. Enquanto na Tabela PRICE, o imóvel ficou

133,9724%. Uma diferença de 30,3179% entre os dois sistemas.

O Gráfico abaixo, representado pela Figura 11, ressalta os resultados obtidos no valor

final do imóvel e os compara em relação ao valor inicial do imóvel (R$ 80.000,00), para cada

uma das simulações feitas para a Família Y.

Figura 11 – Gráfico do valor final do imóvel no SAC e Tabela PRICE da Família Y.

R$ 0 R$ 40.000 R$ 80.000 R$ 120.000 R$ 160.000 R$ 200.000

PRICE

SAC

Valor Final do Imóvel Valor Inicial do Imóvel

Fonte: Fonte Própria.

37

4.2 Comparação entre os financiamentos da Família X e da Família Y.

O Programa Minha Casa Minha Vida é um programa de inclusão social, portanto os

benefícios concedidos são maiores para as famílias de baixa renda, representadas neste projeto

pela Família X, do que as famílias com renda maior, representadas pela Família Y. Com base

nessa premissa foram identificadas várias diferenças entre os financiamentos das duas

famílias.

A determinação das variáveis permitiu identificar, logo de início, o valor do subsídio

concedido para cada uma das famílias. Enquanto a Família X obteve um subsídio de R$

10.470,00 a Família Y não obteve nenhum desconto de subsídio, ou seja, o imóvel apenas no

valor do subsídio já custou mais caro para a Família Y que teve que complementar esse valor

dentro da quantia financiada.

Como a quantia financiada da Família Y foi maior que a da Família X, a primeira

citada também teve que pagar um custo maior na taxa de serviço à vista da Caixa Econômica

Federal. Esse valor totaliza uma diferença de R$ 157,05 entre as duas famílias.

Além do subsídio concedido na entrada do financiamento, a Família X também obteve

um desconto na taxa de juros nominal. A taxa ficou de 5% a.a., enquanto a Família Y não teve

esse desconto e ficou com a taxa de juros fixada em 7,16% a.a.

As tarifas mensais cobradas pela Caixa Econômica Federal também são isentas para as

famílias de baixa renda. Com um custo mensal de R$ 25,00, ao fim do financiamento de 360

meses, a Família X teria um desconto de R$ 9.000,00 no valor final do imóvel em relação à

Família Y.

A elaboração de todas as simulações mostradas possibilitou a comparação dos

resultados obtidos da Família X com os resultados da Família Y. Como o presente estudo trata

de comparações sociais entre os financiamentos e não comparações puramente matemáticas, a

análise entre as simulações das Famílias X e Y foi feita com base no tipo de financiamento

disponível para cada uma delas e não efetivamente no valor financiado. Tanto que a Família

Y teve que financiar uma quantia maior devido a não obter subsídio no valor de entrada.

4.2.1 Comparação do primeiro encargo a pagar.

Como visto anteriormente, o primeiro encargo no Sistema de Amortização Constante é

maior do que na Tabela PRICE. O Quadro 19 mostra a comparação do valor do primeiro

encargo para as simulações feitas no SAC, para cada uma das famílias estudadas.

38

Quadro 19 – Comparação entre o primeiro encargo a pagar para as simulações de cada

família no SAC.

Família 1º encargo no SAC % da Renda Bruta utilizada

Família X R$ 379,31 21,0728%

Família Y R$ 596,07 14,9017%

Fonte: Fonte Própria.

No SAC nota-se que a Família Y teve o primeiro encargo R$ 216,76 mais caro do que

a Família X, um valor de encargo 57,1458% maior.

Porém, mesmo com o custo maior do primeiro encargo para a Família Y, é visto que a

porcentagem utilizada da Renda Bruta Familiar mensal é 6,1711% menor nesta família do que

na Família X. Portanto, mesmo que o encargo seja mais caro para a Família Y, ela sentirá

menos impacto do que a outra família em seu orçamento familiar.

A Figura 12 mostra o gráfico da comparação entre os primeiros encargos do SAC

entre as duas famílias.

Figura 12 – Gráfico dos primeiros encargos pagos no SAC da Família X e da Família Y.

R$ 0 R$ 1.000 R$ 2.000 R$ 3.000 R$ 4.000

Família Y

Família X

% da Renda Bruta Comprometida Renda Bruta

Fonte: Fonte Própria.

O Quadro 20 demonstra os resultados obtidos na Tabela PRICE.

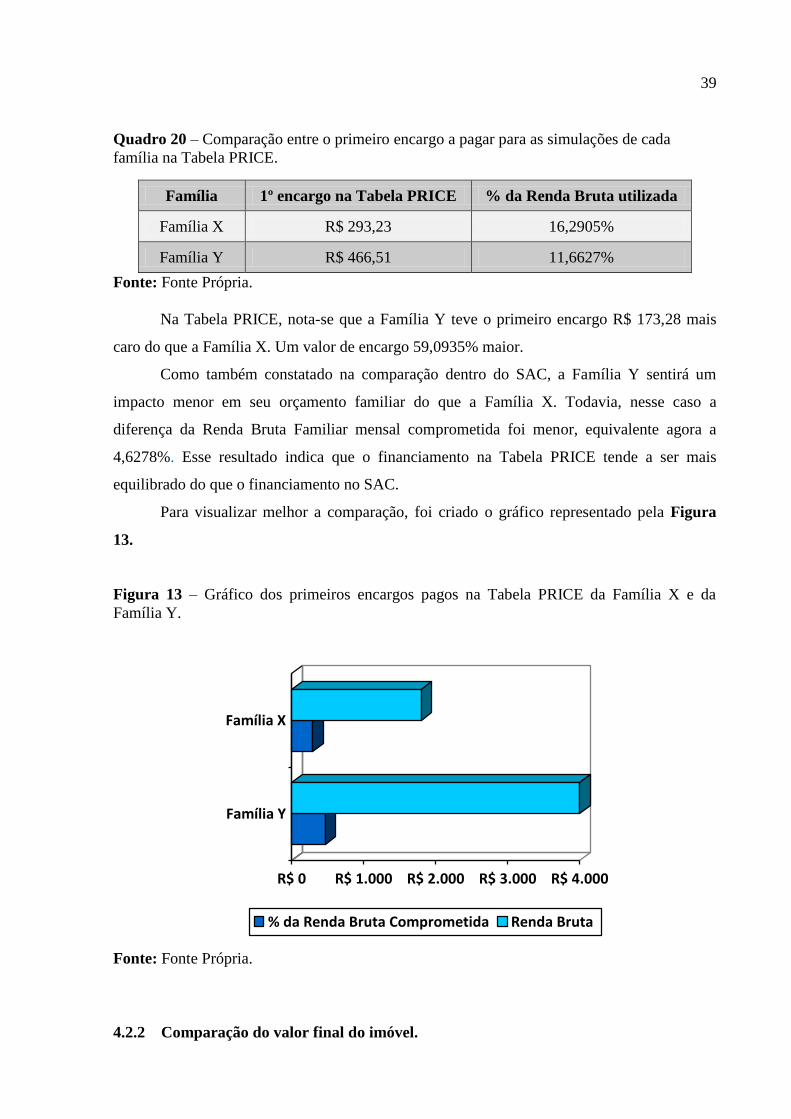

39

Quadro 20 – Comparação entre o primeiro encargo a pagar para as simulações de cada

família na Tabela PRICE.

Família 1º encargo na Tabela PRICE % da Renda Bruta utilizada

Família X R$ 293,23 16,2905%

Família Y R$ 466,51 11,6627%

Fonte: Fonte Própria.

Na Tabela PRICE, nota-se que a Família Y teve o primeiro encargo R$ 173,28 mais

caro do que a Família X. Um valor de encargo 59,0935% maior.

Como também constatado na comparação dentro do SAC, a Família Y sentirá um

impacto menor em seu orçamento familiar do que a Família X. Todavia, nesse caso a

diferença da Renda Bruta Familiar mensal comprometida foi menor, equivalente agora a

4,6278%. Esse resultado indica que o financiamento na Tabela PRICE tende a ser mais

equilibrado do que o financiamento no SAC.

Para visualizar melhor a comparação, foi criado o gráfico representado pela Figura

13.

Figura 13 – Gráfico dos primeiros encargos pagos na Tabela PRICE da Família X e da

Família Y.

R$ 0 R$ 1.000 R$ 2.000 R$ 3.000 R$ 4.000

Família Y

Família X

% da Renda Bruta Comprometida Renda Bruta

Fonte: Fonte Própria.

4.2.2 Comparação do valor final do imóvel.

40

Nas simulações realizadas para cada família, foi visto que no SAC o valor final do

imóvel é menor do que na Tabela PRICE. Nesse tópico será comparado o valor final do

imóvel entre as duas famílias.

Vários fatores vistos anteriormente fazem com que o valor final do imóvel seja maior

para a Família Y, como o valor de subsídio, o desconto nas tarifas e o valor financiado.

O Quadro 21 abaixo compara o valor final do imóvel no SAC para cada uma das

famílias.

Quadro 21 – Comparação entre o valor final do imóvel a pagar para as simulações de cada

família no SAC.

Família Valor Final do Imóvel % referente ao valor inicial

do imóvel (R$ 80.000,00)

Família X R$ 103.046,15 128,8076%

Família Y R$ 162.923,61 203,6545%

Fonte: Fonte Própria.

No Sistema de Amortização Constante, a Família X pagaria 28,8076% do valor inicial

do imóvel em custos efetivos totais ao término do financiamento. Enquanto a Família Y

pagaria 103,6545% do valor inicial pelo mesmo imóvel, número que representa mais que o

dobro do preço inicial. A diferença entre valor pago pela Família Y e o valor pago pela

Família X foi de R$ 59.877,46. Essa quantia equivale a 74,8469% do preço inicial do imóvel.

O Gráfico abaixo, representado na Figura 14, ressalta os resultados obtidos no valor

final do imóvel e os compara ao valor inicial (R$ 80.000,00) para cada uma das simulações

feitas no Sistema de Amortização Constante entre as famílias.

41

Figura 14 – Gráfico do valor final do imóvel no SAC da Família X e da Família Y.

R$ 0 R$ 40.000 R$ 80.000 R$ 120.000 R$ 160.000 R$ 200.000

Família Y

Família X

Valor Final do Imóvel Valor Inicial do Imóvel

Fonte: Fonte Própria.

Esses dados mostram claramente as vantagens e benefícios que o PMCMV concede

aos mutuários de baixa renda, fato este que confirma o fim social do programa.

O Quadro 22 compara agora o valor final do imóvel nas simulações feitas no Sistema

PRICE.

Quadro 22 – Comparação entre o valor final do imóvel a pagar para as simulações de cada

família na Tabela PRICE.

Família Valor Final do Imóvel % referente ao valor inicial

do imóvel (R$ 80.000,00)

Família X R$ 113.401,57 141,7519%

Família Y R$ 187.177,97 233,9724%

Fonte: Fonte Própria.

Foi constatado nas análises individuais que o valor final do imóvel na Tabela PRICE é

superior ao do SAC. Na análise entre as famílias pôde ser observado que a Família X pagaria

um valor final 41,7519% maior que o valor inicial do imóvel. Enquanto a Família Y pagaria

um valor final 133,9724% maior que o valor inicial do imóvel.

A diferença do valor da Família Y para o valor da Família X foi de R$ 73.776,40, o

equivalente a 92,2205% do valor inicial do imóvel. Dessa forma é possível determinar que a

Família Y pagaria aproximadamente o dobro do que a Família X pagaria.

O gráfico na Figura 15 demonstra a comparação feita entre as duas famílias para o

valor final na tabela PRICE.

42

Figura 15 – Gráfico do valor final do imóvel na Tabela PRICE entre a Família X e a Família

Y.

R$ 0 R$ 40.000 R$ 80.000 R$ 120.000 R$ 160.000 R$ 200.000

Família Y

Família X

Valor Final do Imóvel Valor Inicial do Imóvel

Fonte: Fonte Própria.

4.3 Resultados finais.

Tendo em vista todas as simulações, análises e comparações realizadas, foi idealizado

um quadro resumo representando todos os dados e resultados obtidos no desenvolvimento do

projeto, como mostrado no Quadro 23.

43

Quadro 23 – Quadro Resumo com os Resultados Finais.

Família Família X Família Y

Valor Inicial do Imóvel R$ 80.000,00 R$ 80.000,00

Valor de Entrada R$ 16.000,00 R$ 16.000,00

Valor de Subsídio R$ 10.470,00 R$ 0,00

Valor Financiado R$ 53.530,00 R$ 64.000,00

Sistema de

Amortização SAC PRICE SAC PRICE

Primeiro Encargo R$ 379,31 R$ 293,23 R$ 596,07 R$ 466,51

% da Renda Bruta

Mensal Comprometida 21,0728% 16,2905% 14,9017% 11,6627%

Valor Final do Imóvel R$ 103.046,15 R$ 113.401,57 R$ 162.923,61 R$ 187.177,97

% do Valor Final do

Imóvel em Relação ao

Valor Inicial

128,8076% 141,7519% 203,6545% 233,9724%

Custos Efetivos Totais

(CET) R$ 23.046,15 R$ 33.401,57 R$ 82.923,61 R$ 107.177,97

% dos CET em Relação

ao Valor Inicial do

Imóvel

28,8076% 41,7519% 103,6545% 133,9724%

Fonte: Fonte Própria.

O quadro resumo apresentado pode ser utilizado como a ferramenta final para observar

os resultados do trabalho de forma rápida e resumida, simplificando a explicação dos

objetivos do projeto.

Por meio deste quadro resumo também é possível desenvolver um relatório para

auxiliar na tomada de decisões das famílias que estejam pleiteando um financiamento

imobiliário pelo Programa Minha Casa Minha Vida.

44

5 CONCLUSÃO

O desenvolvimento da pesquisa propiciou a análise dos dois principais métodos de

amortização para financiamentos imobiliários, identificando suas vantagens e desvantagens, e

desta forma cumprindo o objetivo geral da monografia.

Os resultados obtidos na análise dos sistemas de amortização foram esclarecedores,

mostrando em quais pontos específicos um seria melhor do que o outro. A comparação entre

esses resultados também serviu para comprovar o teor social do Programa Minha Casa Minha

Vida, uma vez que foram apontadas as diversas vantagens que a família de baixa renda teria

em relação a família de renda média.

O trabalho também pode ser utilizado para futuros projetos que tenham

financiamentos imobiliários de outras linhas de crédito presentes no mercado financeiro como

objeto de estudo. Visto que trata-se de um assunto pouco explorado no ambiente acadêmico

brasileiro.

Figura 16 – Qual é o sistema de amortização correto?

Fonte: http://www.motivationalmemo.com/wp-content/uploads/2014/02/making-right-

choices-900-e1393357349914.jpg. (Acesso em 06/11/2015).

Por fim, o trabalho não pretendia determinar de forma absoluta qual é o sistema de

amortização correto para os beneficiários do programa, mas sim mostrar por meio de tabelas,

dados, comparações e análises todas as possibilidades existentes. De modo que um relatório

45

foi criado para auxiliar os proponentes a escolherem o melhor método de amortização que se

enquadra em suas condições orçamentárias e estilo de vida, permitindo assim que a escolha do

financiamento aconteça de forma consciente e planejada.

46

6 REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 10520: informação e

documentação: citações em documentos: apresentação. Rio de Janeiro, 2002.

______. NBR 6023: referências – elaboração. Rio de Janeiro, 2002.

Presidência da República, Lei Nº 11.977, de 7 de Julho de 2009. Dispõe sobre o Programa

Minha Casa, Minha Vida – PMCMV e a regularização fundiária de assentamentos localizados

em áreas urbanas; altera o Decreto-Lei no 3.365, de 21 de junho de 1941, as Leis nos 4.380,

de 21 de agosto de 1964, 6.015, de 31 de dezembro de 1973, 8.036, de 11 de maio de 1990, e

10.257, de 10 de julho de 2001, e a Medida Provisória no 2.197-43, de 24 de agosto de 2001;

e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-

2010/2009/lei/l11977.htm>. Acesso em: 29 abr. 2015.

Presidência da República, LEI Nº 4.380, DE 21 DE AGOSTO DE 1964. Institui a correção

monetária nos contratos imobiliários de interêsse social, o sistema financeiro para aquisição

da casa própria, cria o Banco Nacional da Habitação (BNH), e Sociedades de Crédito

Imobiliário, as Letras Imobiliárias, o Serviço Federal de Habitação e Urbanismo e dá outras

providências. Disponível em: <http://www.planalto.gov.br/CCivil_03/leis/L4380.htm>.

Acesso em: 8 nov. 2015.

Presidência da República, LEI Nº 12.868, DE 15 DE OUTUBRO DE 2013. Altera a Lei no

12.793, de 2 de abril de 2013, para dispor sobre o financiamento de bens de consumo duráveis

a beneficiários do Programa Minha Casa, Minha Vida (PMCMV); constitui fonte adicional de

recursos para a Caixa Econômica Federal; altera a Lei no 12.741, de 8 de dezembro de 2012,

que dispõe sobre as medidas de esclarecimento ao consumidor, para prever prazo de aplicação

das sanções previstas na Lei no 8.078, de 11 de setembro de 1990; altera as Leis no 12.761, de

27 de dezembro de 2012, no 12.101, de 27 de novembro de 2009, no 9.532, de 10 de

dezembro de 1997, e no 9.615, de 24 de março de 1998; e dá outras providências. Disponível

em: <http://www.planalto.gov.br/CCivil_03/_Ato2011-2014/2013/Lei/L12868.htm#art2§5>.

Acesso em: 4 nov. 2015.

HOJI, Masakazu. Administração Financeira e Orçamentária. 9ª Ed. São Paulo: Editora Atlas,

2010.

GIL, Antônio Carlos. Métodos e Técnicas de Pesquisa Social. 6ª Ed. São Paulo: Editora Atlas,

2008.

PORTELA, G.L. (2004) Abordagens teórico-metodológicas. Projeto de Pesquisa no ensino de

Letras para o Curso de Formação de Professores da UEFS.

FERRAZ, Camila de Araújo. (2011) CRÉDITO, EXCLUSÃO FINANCEIRA E ACESSO À

MORADIA: Um Estudo sobre Financiamento Habitacional no Brasil e o Programa Minha

47

Casa Minha Vida. Dissertação apresentada ao Programa de Pós-Graduação em Economia do

Instituto de Economia da Universidade Federal do Rio de Janeiro, como requisito parcial para

obtenção do título de Mestre em Economia.

ROCHA, Fernando Pinho. (2008) O Sistema de Financiamento Imobiliário no Brasil: Uma

análise da oferta de crédito imobiliário do período 1994-2006. Monografia apresentada ao

Curso de Ciências Econômicas da Universidade Federal de Santa Catarina como requisito

parcial à obtenção do grau de Bacharel em Ciências Econômicas.

PROGRAMA MINHA CASA MINHA VIDA FAIXAS II E III DIREITOS E DEVERES DO

SEU CONTRATO. Disponível em: <http://www.caixa.gov.br/Downloads/habitacao-minha-

casa-minha-vida/manualmcmv_direitos.pdf>. Acesso em: 05 nov. 2015.

IBGE: Rio Grande do Norte, Caicó, infográficos: dados gerais do município. Disponível em:

<http://www.cidades.ibge.gov.br/painel/painel.php?codmun=240200&search=%7Ccaico&lan

g=>. Acesso em: 10 nov. 2015.

48

APÊNDICES

APÊNDICE A – TABELA DE CÁLCULO DO DESCONTO (SUBSÍDIO) DO

PROGRAMA MINHA CASA MINHA VIDA.

Localização do imóvel Faixa de Renda Familiar

Mensal Bruta

Valores máximos de

desconto (R$)

I - Distrito Federal e municípios integrantes das

regiões metropolitanas dos Estados do Rio de

Janeiro e São Paulo.

De R$ 1.600,01 a R$ 1.643,00 D = 62.209,3 – 23,2558R

De R$ 1.643,01 a R$ 1.690,00 D = 58.957,4 – 21,2765R

De R$ 1.690,01 a R$ 1.708,00 D = 89.942,8 – 39,6111R

De R$ 1.708,01 a R$ 2.790,00 D = 54.131 – 18,6443R

De R$ 2.790,01 a R$ 3.275,00 D = R$ 2.113,00

II - Municípios com população igual ou superior

a 100 mil habitantes, municípios-sede de capitais

estaduais e municípios integrantes de regiões

metropolitanas não incluídas na Região I ou

municípios de regiões integradas de

desenvolvimento.

De R$ 1.600,01 a R$ 2.325,00 D = 39.847 – 16,3202R

De R$ 2.325,01 a R$ 3.275,00 D = R$ 1.902,00

III - Municípios com população situada no

intervalo inferior a 100 mil e igual ou superior a

50 mil habitantes, não integrantes de regiões

metropolitanas ou regiões integradas de

desenvolvimento.

De R$ 1.600,01 a R$ 2.325,00 D = 39.847 – 16,3202R

De R$ 2.325,01 a R$ 3.275,00 D = R$ 1.902,00

IV - Municípios com população situada no

intervalo inferior a 50 mil habitantes e igual ou

superior a 20 mil habitantes não integrantes de

regiões metropolitanas ou regiões integradas de

desenvolvimento.

De R$ 1.600,01 a R$ 2.325,00 D = 33.767 – 13,8415R

De R$ 2.325,01 a R$ 3.275,00 D = R$ 1.585,00

V - Municípios com população inferior a 20 mil

habitantes, não integrantes de regiões

metropolitanas ou regiões integradas de

desenvolvimento.

De R$ 1.600,01 a R$ 2.325,00 D = 28.159 – 11,6567R

De R$ 2.325,01 a R$ 3.275,00 D = R$ 1.057,00

Fonte: Fonte própria.

49

ANEXOS

ANEXO A – SIMULAÇÃO NO SAC DA FAMÍLIA X.

Fonte: Caixa Econômica Federal.

50

ANEXO B – SIMULAÇÃO NA TABELA PRICE DA FAMÍLIA X.

Fonte: Caixa Econômica Federal.

51

ANEXO C – SIMULAÇÃO NO SAC DA FAMÍLIA Y.

Fonte: Caixa Econômica Federal.

52

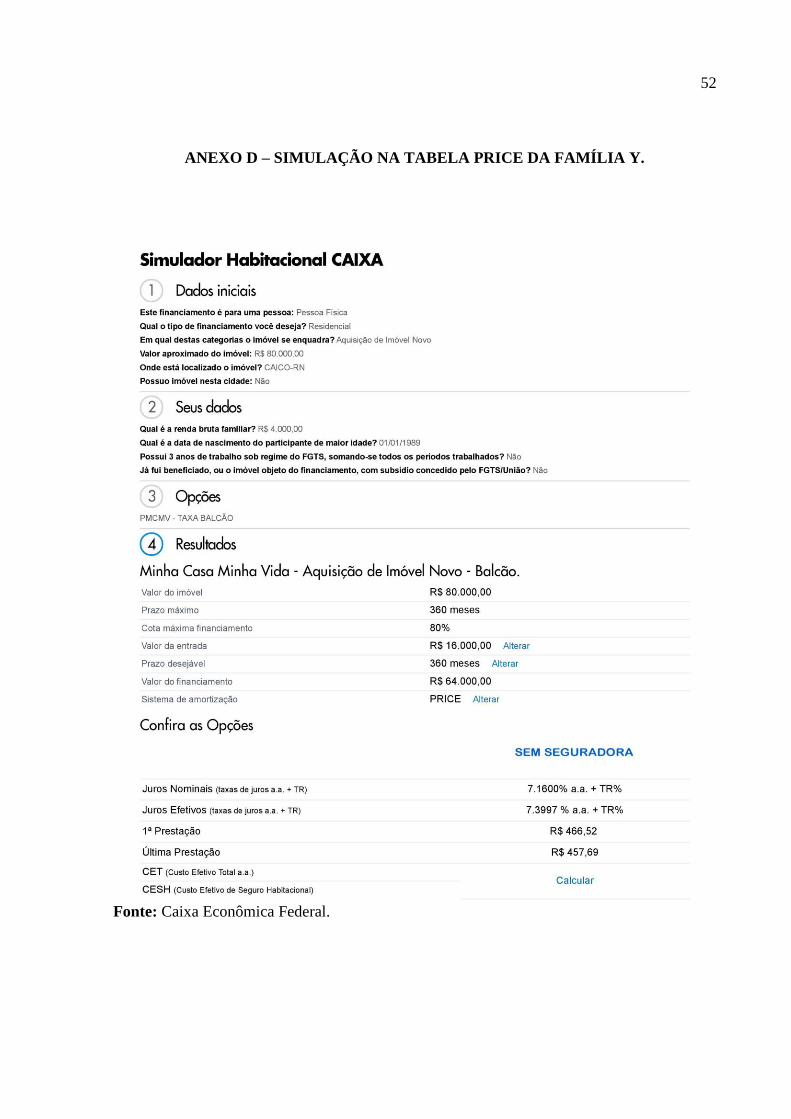

ANEXO D – SIMULAÇÃO NA TABELA PRICE DA FAMÍLIA Y.

Fonte: Caixa Econômica Federal.