UNIVERSIDAD CENTROCCIDENTAL

“LISANDRO ALVARADO”

PLANIFICACIÓN TRIBUTARIA PARA EL CUMPLIMIENTO DE LOS

DEBERES FORMALES ESTABLECIDOS EN LAS ORDENANZAS

MUNICIPALES EN LA DETERMINACIÓN DEL IMPUESTO

DE ACTIVIDADES ECONÓMICAS MUNICIPIO

PALAVECINO ESTADO LARA.

CASO: S.H.A. TURPIAL C.A.

NELSON ENRIQUE ÁLVAREZ PERAZA

Barquisimeto, 2013

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

ESPECIALIZACIÓN EN TRIBUTACIÓN

PLANIFICACIÓN TRIBUTARIA PARA EL CUMPLIMIENTO DE LOS

DEBERES FORMALES ESTABLECIDOS EN LAS ORDENANZAS

MUNICIPALES EN LA DETERMINACIÓN DEL IMPUESTO

DE ACTIVIDADES ECONÓMICAS MUNICIPIO

PALAVECINO ESTADO LARA.

CASO: S.H.A. TURPIAL C.A.

Trabajo presentado para optar al grado deEspecialista

Por: NELSON ENRIQUE ALVAREZ PERAZA

Barquisimeto, 2013

ii

iii

DEDICATORIA

Gracias, bendito Señor, por darme la oportunidad de alcanzar mis metas.

Gracias por tu amor, tu luz y tu protección.

Gracias, Señor, por el amor que recito y por el que puedo compartir.

Gracias por la fe, la esperanza y la alegría.

Gracias, oh Dios, por el milagro de la vida y por tantas maravillas que me rodean y

que a veces no valoro.

¿Cómo no apreciar ese sol que brilla, los mares y el cielo?

Bendito seas por la majestad de la Creación.

Gracias por la inmensa variedad de plantas y animales, gracias por el ciprés y el

girasol, por el delfín y las gaviotas.

Señor, que hoy y siempre mire la luz y no la sombra, que piense en todo lo bueno y

borre las quejas con la gratitud.

Gracias por mi familia, por mis amigos y por tantas personas que aman, sirven y

siembran esperanza.

Te doy gracias y siento que contigo soy capaz de vencer las penas y el desaliento.

Gracias, Señor; a pesar de los problemas, la vida es un milagro permanente.

Amén.

Dice el Salmo 50,23 “el que me ofrece su gratitud, me honra. ¡Yo salvo al que permanece en mi camino!"

iv

AGRADECIMIENTO

Es mi deseo como sencillo gesto de agradecimiento, dedicarle mi humilde obra

de Trabajo de Grado en primera instancia a Dios, quien me dio la fortaleza, fe, salud

y esperanza para alcanzar este anhelo que se convierte en una realidad tangible,

siempre estuvo a mi lado y me dotó de grandes dones y talentos que hoy puedo

utilizar en mi vida.

A mis padres, por guiar mi vida al éxito, por darme lo mejor de ellos. Por el

amor, orientación, paciencia y confianza, quienes permanentemente me apoyaron con

espíritu alentador, contribuyendo incondicionalmente a lograr las metas y objetivos

propuestos.

A mi hermana Ana, para que este logro la motive a alcanzar las metas que se

proponga y se prepare cada día más en la vida.

A mi abuela María, que siempre me ha expresado y hecho sentir su amor,

confianza y está pendiente de mis estudios.

A todos mis tíos, por sus palabras y colaboración brindada cuando más lo

necesité y quiénes han estado pendiente a largo de mi crecimiento profesional y,

especialmente al tío Gerardo, aunque no esté físicamente con nosotros, sé desde el

cielo siempre me cuida y me guía para que todo salga bien.

A mis primas y primos, espero que este logro sea un ejemplo para ellos, que

sigan adelante siempre por el buen camino y alcancen todas las metas trazadas.

A toda mi familia que es lo mejor y lo más valioso que Dios me ha dado.

A la empresa S.H.A. Turpial, C.A. que abrió sus puertas y me permitió crecer

profesionalmente, brindándome siempre su apoyo y toda su colaboración para la

v

realización de este trabajo.

A la Universidad Centro Occidental “Lisandro Alvarado” que nos abrió sus

puertas para ser mejores personas y buenos profesionales.

A los profesores que me han acompañado durante el largo camino,

brindándome siempre su orientación con profesionalismo ético en la adquisición de

conocimientos y afianzando mi formación profesional especialmente el Lcdo. Yohny

Linárez, y Lcdo. José Luis Rodríguez.

A mi tutor Lcdo. Luis Hernández, quien me ha orientado en todo momento en

la realización de este proyecto y cuyas aportaciones ayudaron a convertirme en una

gran persona y ser un profesional cada día más exitoso.

A mis compañeros de clases, quienes me acompañaron en esta trayectoria de

aprendizaje profesionalmente.

A mis amigos, colegas y compañeros de trabajo Lcda. Taia Vegas; Lcda.

Elizabeth Aponte, Lcda. Diamar Martínez, Lcda. Yasmira Lugo, Lcda. María

Alejandra Colmenares, Pedro Arroyo y Giovanny Gutiérrez, por sus valiosos

aportes que de una u otra manera ha contribuido para el logro de mis objetivos.

En general quisiera agradecer a todas y cada una de las personas que han

vivido conmigo la realización de este Trabajo de Grado, que no necesito nombrar

porque tanto ellas como yo sabemos que desde lo más profundo de mi corazón les

agradezco el haberme brindado todo su apoyo, colaboración, ánimo, pero, sobre

todo, cariño y amistad.

A todas aquellas personas que se dediquen a investigar esta área, espero que le

sirva de algún aporte y así sentir que he contribuido con un granito de arena….

Para todos ustedes mi éxito…. Gracias

vi

ÍNDICE

PAG.

DEDICATORIA iii

AGRADECIMIENTO iv

ÍNDICE DE CUADROS ix

ÍNDICE DE GRÁFICOS xi

RESUMEN xii

INTRODUCCIÓN 1

CAPÍTULO

I EL PROBLEMA 3

Planteamiento del Problema 3

Objetivos de la Investigación 10

Objetivo General 10

Objetivos Específicos 11

Justificación e Importancia 11

Alcance y Limitaciones 13

II MARCO TEÓRICO 14

Antecedentes de la Investigación 14

Bases Teóricas 18

Planificación 18

Planificación Tributaria 22

Impuestos 26

Autonomía Tributaria Municipal 31

Impuesto sobre Actividades Económicas de Industria, Comercio, Servicio o de Índole Similar 32

Bases Legales 53

Constitución de la República Bolivariana de Venezuela 53

vii

Código Orgánico Tributario 54

Ley Orgánica del Poder Público Municipal 54

Ordenanzas 55

Sistema de Variables 55

III MARCO METODOLÓGICO 58

Naturaleza de la Investigación 58

Tipo y Diseño de la Investigación 59

Proceso de la Investigación 61

Población y Muestra 61

Técnica e Instrumento de Recolección de Datos 62

Validación del Instrumento 63

Confiabilidad del Instrumento 64

Técnica de Procesamiento y Análisis de los Datos 65

IV ANÁLISIS DE LOS RESULTADOS 66

Resultados de la Aplicación del Instrumento 67

Objetivo 1: Indicar los Deberes Formales Establecidos en las Ordenanzas Municipales en la Determinación del IAE 84

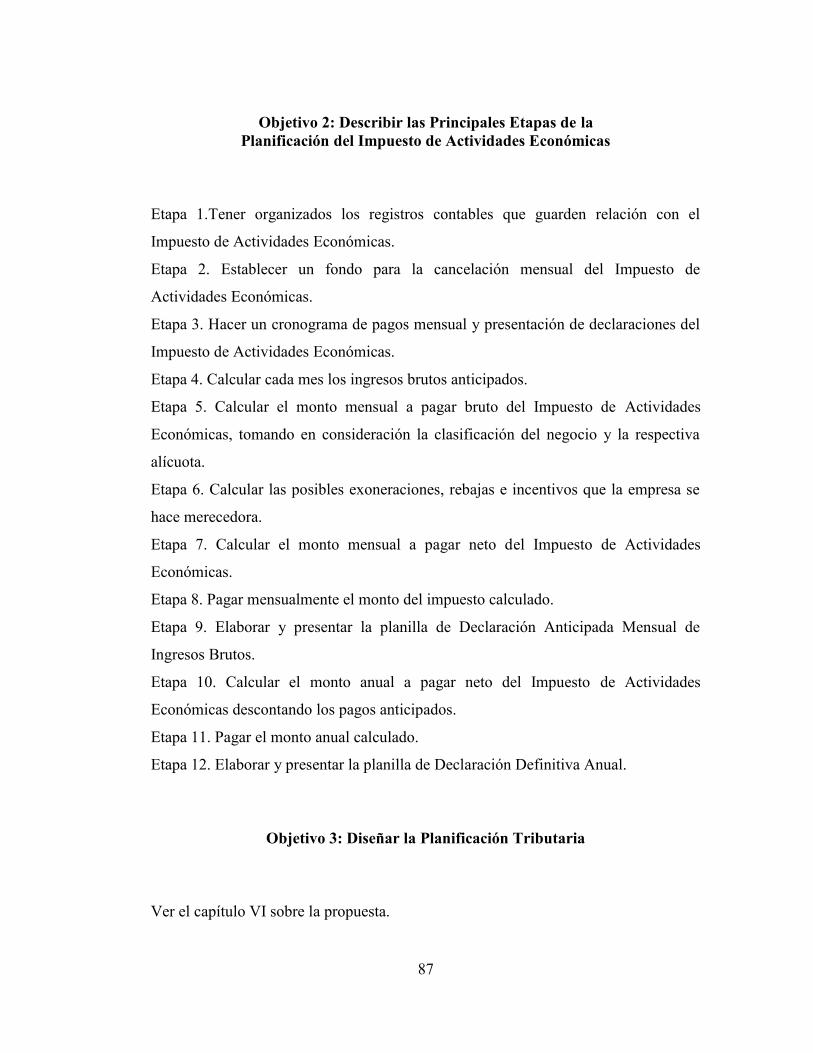

Objetivo 2: Describir las Principales Etapas de la Planificación del IAE 86

Objetivo 3: Diseño de Planificación Estratégica 86

Objetivo 4: Determinar cómo la Planificación Estratégica Incide en el Cumplimiento de los Deberes Formales Establecidos en las Ordenanzas Municipales en la Determinación del IAE de Palavecino 87

V CONCLUSIONES Y RECOMENDACIONES 88

Conclusiones 88

Recomendaciones 90

VI PLANIFICACIÓN TRIBUTARIA PARA ELCUMPLIMIENTO DE LOS DEBERES FORMALESESTABLECIDOS EN LAS ORDENANZAS MUNICIPALESEN LA DETERMINACIÓN DEL IAE PALAVECINO 92

Objetivos de la Propuesta 92

viii

Objetivo General 92

Objetivo Específicos 93

Fundamentos de la Propuesta 93

Visión 94

Misión 94

Objetivos Empresariales 94

Políticas 95

Valores 95

Planificación 96

Cronograma de Pagos y Presentación de Declaración del IAE 96

Cálculo de Ingresos Brutos 97

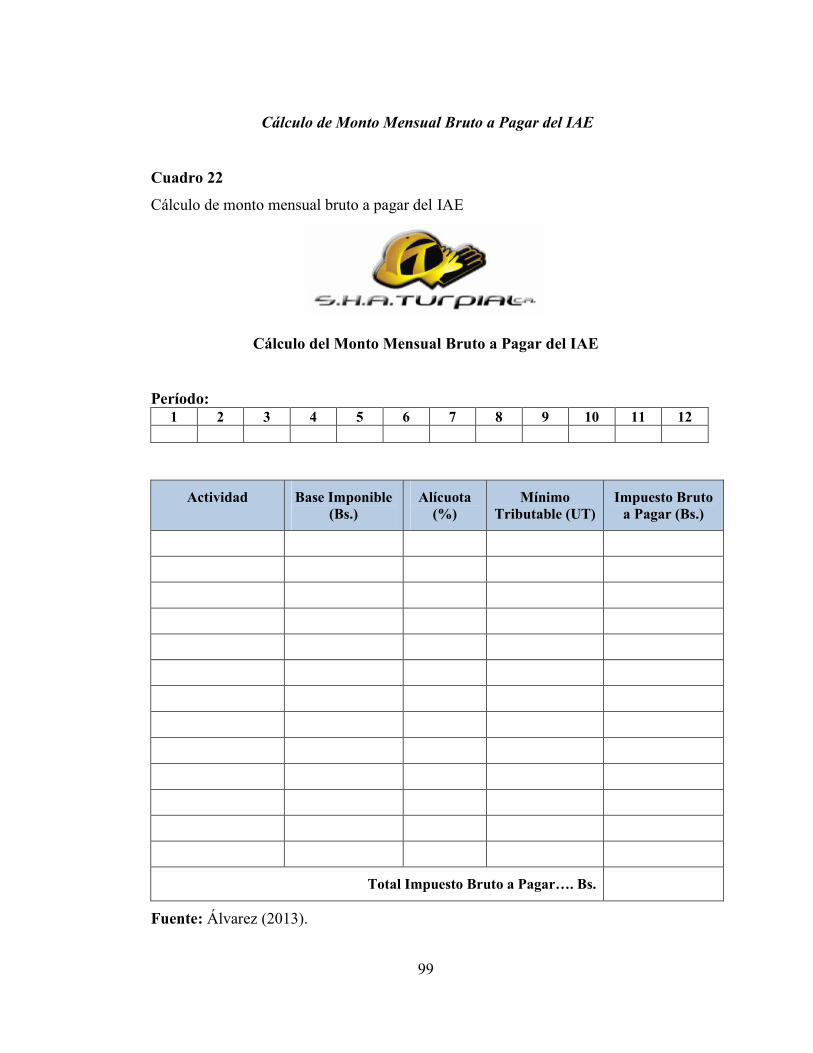

Cálculo de Monto Mensual Bruto a Pagar del IAE 98

Cálculo de Exoneraciones, Rebajas e Incentivos en el IAE 99

Cálculo de Monto Mensual a Pagar por el IAE 100

Cálculo del Monto Anual a Pagar por el IAE 101

REFERENCIAS 102

ANEXOS 107

A Instrumento Aplicado 108

B Formato de Validación 111

C Confiabilidad de Kuder-Richardson 115

ix

LISTA DE CUADROS

CUADRO PAG.

1 Operacionalización de la variable 57

2 Cumplimiento oportuno de las obligaciones tributarias 66

3 Planificación de la cancelación de los impuestos municipales 68

4 Exhibición de las disposiciones exigidas por la AdministraciónTributaria Municipal 69

5 Planificación de las obligaciones tributarias con los beneficios fiscales 69

6 Comunicación de cambios organizacionales a la AdministraciónTributaria Municipal 71

7 Personal capacitado y adiestrado en el área tributaria municipal 72

8 Incentivación para el mejoramiento profesional en el área tributariaMunicipal 72

9 Sistemas tecnológicos y las exigencias de la AdministraciónTributaria Municipal 74

10 Funciones del personal a cargo del área tributaria 75

11 Existencia de manuales de normas y procedimientos en el área tributaria 76

12 Asesoramiento externo en materia tributaria municipal 77

13 Adaptación a cambios en las normas tributarias municipales 78

14 Manejo de información tributaria actualizada 79

15 Cambios en las políticas fiscales y erogaciones tributarias municipales 80

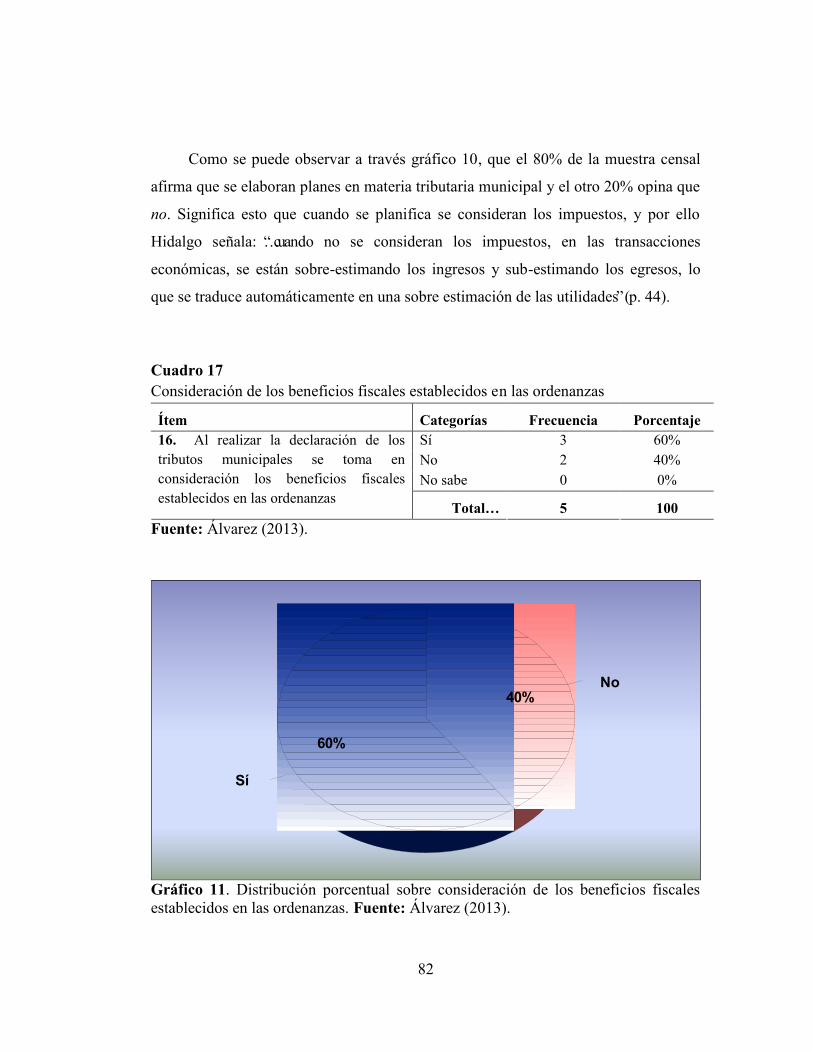

16 Planes en materia tributaria municipal 81

17 Consideración de los beneficios fiscales establecidos en las ordenanzas 82

18 Fiscalización por la Administración Tributaria Municipal de Palavecino 83

19 Sanciones por incumplimiento de obligaciones tributarias municipales 84

20 Cronograma de pagos y presentación de planillas del Impuesto deActividades Económicas del municipio Palavecino 96

21 Cálculo de ingresos brutos 97

x

22 Cálculo de monto mensual bruto a pagar del Impuesto de ActividadesEconómicas 98

23 Cálculo de exoneraciones, rebajas e incentivos en el Impuesto deActividades Económicas 99

24 Cálculo de monto mensual a pagar por el Impuesto de ActividadesEconómicas 100

25 Cálculo de monto anual a pagar por el Impuesto de ActividadesEconómicas 101

xi

LISTA DE GRÁFICOS

GRÁFICO PAG.

1 Distribución porcentual sobre la planificación de las obligacionestributarias con los beneficios fiscales 70

2 Distribución porcentual sobre la comunicación de cambiosorganizacionales a la Administración Tributaria Municipal 71

3 Distribución porcentual sobre la incentivación para el mejoramientoprofesional en el área tributaria municipal 73

4 Distribución porcentual sobre los sistemas tecnológicos y las exigenciasde la Administración Tributaria Municipal 74

5 Distribución porcentual sobre las funciones del personal a cargo delárea tributaria 75

6 Distribución porcentual sobre la existencia de manuales de normas yprocedimientos en el área tributaria 76

7 Distribución porcentual sobre el asesoramiento externo en materiatributaria municipal 77

8 Distribución porcentual sobre la adaptación a cambios en las normastributarias municipales 78

9 Distribución porcentual sobre los cambios en las políticas fiscales yerogaciones tributarias municipales 80

10 Distribución porcentual sobre los planes en materia tributaria municipal 81

11 Distribución porcentual sobre la consideración de los beneficios fiscalesestablecidos en las ordenanzas 82

xii

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

ESPECIALIZACIÓN EN TRIBUTACIÓN

PLANIFICACIÓN TRIBUTARIA PARA EL CUMPLIMIENTO DE LOS

DEBERES FORMALES ESTABLECIDOS EN LAS ORDENANZAS

MUNICIPALES EN LA DETERMINACIÓN DEL IMPUESTO

DE ACTIVIDADES ECONÓMICAS MUNICIPIO

PALAVECINO ESTADO LARA.

CASO: S.H.A. TURPIAL C.A.

Autor: Nelson Enrique Álvarez PerazaTutor: Luis Alberto Hernández

RESUMEN

La presente investigación se realizó con el propósito de proponer la planificacióntributaria para el cumplimiento de los deberes formales establecidos en lasordenanzas municipales en la determinación del Impuesto de ActividadesEconómicas del municipio Palavecino Estado Lara. Metodológicamente, el trabajo seapoyó en una investigación que en su propósito puede clasificarse como descriptiva;en la recolección de la información como de campo; y respecto a la direccionalidaddel tipo de investigación, corresponde a un diseño no experimental transeccional, conuna población de cinco personas quienes laboran en S.H. A. Turpial C. A., de la cualno se extrajo muestra alguna. El instrumento utilizado fue el cuestionario, compuestopor 18 ítemes de respuestas dicotómicas, el cual fue validado por juicio de expertos yse aplicó una prueba piloto del cual se calculó el coeficiente de confiabilidad deKuder-Richardson, que arrojó un valor de 0,88 para una confiabilidad alta. El análisisde la información obtenida se efectuó de manera cuantitativa y cualitativa,presentándose los resultados en tablas y gráficos. Conclusiones más destacadas: losdeberes formales en la determinación del IAE son: obtener y mantener visible lalicencia de funcionamiento; llevar los registros referentes a las actividades del IAE;presentar las declaraciones anticipadas, definitivas y sustitutivas; pagar los impuestosdentro de los plazos previstos; realizar las retenciones a que se encuentre obligado.Principales etapas de la planificación en materia del IAE: hacer el cronograma depagos mensual y presentación de declaraciones del IAE; calcular mensualmente losingresos brutos y netos anticipados, el monto a pagar del IAE, las exoneraciones,rebajas e incentivos, calcular el monto anual a pagar neto del IAE.

Palabras Claves: planificación tributaria, deberes formales, impuesto de actividadeseconómicas, municipio Palavecino.

1

INTRODUCCIÓN

Cada día se hace más necesaria la planificación tributaria tanto nacional como

municipal, lo que constituye una realidad que no se puede evitar si se quiere vivir en

paz con los entes recaudadores; ya que su oportuna cancelación da derecho a las

solvencias respectivas, indispensables para otros trámites con las oficinas

gubernamentales especializadas, y evitar sanciones, multas y pagos de intereses

moratorios.

El presente estudio se refiere a la planificación tributaria municipal para el

cumplimiento de los deberes formales en la empresa S.H.A. TURPIAL, C.A.

dedicada al ramo de Seguridad Industrial, con el objeto de proponer la planificación

tributaria como una herramienta de proceso dinámico, capaz de inferir de manera

prospectiva los escenarios posibles y preparar a éstas, para enfrentar de manera

exitosa las cargas fiscales impuestas por las Administraciones Tributarias, mediante

el diseño de acciones, metas y objetivos, aunados a una buena filosofía de gestión y

un recurso humano motivado y capacitado para su ejecución.

Esta investigación, de acuerdo con su propósito, puede clasificarse como una

investigación descriptiva; en relación con la recolección de la información, este

estudio se desarrolló bajo los criterios de una investigación de campo, por cuanto los

datos fueron recogidos directamente en la empresa S.H.A. Turpial C. A. en Cabudare

municipio Palavecino Estado Lara; respecto a la direccionalidad del tipo de

investigación, corresponde a los diseños no experimentales transeccionales. Como

técnica para la recolección de los datos se empleó la encuesta y como instrumento el

cuestionario, conformado por 18 ítemes de respuestas dicotómicas (Sí– No).

De tal manera que, aunque pagar impuestos sea una obligación ineludible, la

planificación tributaria permite ciertas opciones que conviene conocer, saber

cuantificar y comparar, con la finalidad de estudiar las alternativas legales de manera

anticipada y trazar las estrategias adecuadas para ahorrar recursos financieros en

pagos de tributos.

2

De este modo, esta investigación es importante, debido a que sirve de base a

otros estudios, y a su vez, constituye una guía metodológica sobre los lineamientos

teóricos y prácticos de la planificación tributaria municipal. El cual se estructura de la

siguiente forma.

Capítulo I, dirigido a plantear el problema en lo que se refiere a destacar el

tema de investigación, formular interrogantes, objetivos, justificación, alcance y

delimitaciones.

Capítulo II, donde se desarrolla todo el marco teórico dirigido a formar las

bases que serán los criterios fundamentales de resultados y el sistema de variables que

se usará en la investigación.

Capítulo III, orientado a describir el marco metodológico, con el diseño y tipo

de investigación, población y muestra, técnicas e instrumentos de recolección de

datos, validación del instrumento y las técnicas de procesamiento y análisis de

información.

Capítulo IV. Análisis de Resultados: describe el análisis y la elaboración de las

tablas y graficas de los resultados obtenidos luego de haber sido aplicado el

cuestionario.

Capitulo V. Conclusiones y Recomendaciones: en esta parte del estudio se

desarrollan las conclusiones y recomendaciones que se extrajeron de los resultados

obtenidos a través de la aplicación del instrumento.

Capítulo VI. Propuesta: en este momento del estudio se estructura la propuesta

generada en atención a la realidad analizada y diagnosticada. Por último, se presenta

una lista detallada de los textos consultados y una serie de anexos representativos que

sustentan la investigación realizada.

3

CAPÍTULO I

I EL PROBLEMA

Planteamiento del Problema

En los actuales momentos, Venezuela experimenta grandes cambios

estructurales que abarcan todo el ordenamiento jurídico de la nación, como respuesta

a las necesidades de crear un Estado moderno que garantice la estabilidad del sistema

en todo sus órdenes. Los profundos cambios que suscita cualquier proceso de

transformación, requieren la adopción de estrategias que permitan lograr

eficientemente los objetivos planteados. La primera estrategia se inició en 1989, con

la propuesta de una administración para el Impuesto al Valor Agregado (IVA), y que

luego asumiría paulatinamente el control del resto de los tributos que conformaban el

sistema impositivo nacional para ese momento.

Posteriormente, en 1994, se estructuró un programa de reforma tributaria,

dentro de los esfuerzos de modernización de las finanzas públicas por el lado de los

ingresos, sistema denominado de Gestión y Control de las Finanzas Públicas, que

propiciaba la actualización del marco legal de la Hacienda Pública Nacional; con esta

reforma se pretendió la introducción de ciertas innovaciones importantes como la

simplificación de los tributos, fortalecimiento del control fiscal y la introducción de

normas que hicieran más progresiva la carga fiscal.

Con la creación de este marco, se consideró importante dotar al Estado

venezolano de un servicio de formulación de políticas impositivas y de

administración tributaria, con la finalidad de reducir los índices de evasión fiscal y

consolidar un sistema de finanzas públicas basado en los impuestos de la actividad

productiva y menos dependiente del esquema rentista petrolero. Esta transformación

se logra a través de la creación del Servicio Nacional Integrado de Administración

Aduanera y Tributaria (SENIAT).

4

La globalización de la economía, la alta tecnología en los procesos industriales,

tanto en el aspecto productivo como en los de gestión y control de las actividades

económicas, hacen que cada vez sea más necesaria la constante actualización de los

conceptos que deben manejar los gerentes de las empresas; por ello, los empresarios

deben lograr de un modo organizado y responsable el progreso de las empresas y, a la

vez, ser capaces de tomar decisiones estratégicas, todo esto implica una búsqueda

constante de la eficiencia personal, para lo cual se debe mantener un conocimiento

profundo de la empresa, de sus obligaciones formales tributarias con el Estado y hasta

del devenir económico, político y social.

Todos estos aspectos inducen a que el Estado a través de sus diferentes

plataformas, se las ingenie de manera legal para la creación cada vez más de

diferentes impuestos que deben ser soportados por todos los que ejerzan actividades

económicas en el país; así justifica el incremento de los mecanismos de control del

Estado, quienes a través del poder coercitivo adoptan medidas de presión con el fin de

recaudar recursos provenientes del pago de los tributos.

Es por ello que, el gerente de empresa y demás personal involucrado necesita

actualizarse constantemente en el área tributaria para determinar el monto impositivo

que la empresa debe pagar al fisco y cumplir con los plazos en forma oportuna, de

igual manera cumplir con los deberes formales exigidos por la normativa para evitar

multas, sanciones, cierre de locales, entre otras; es oportuno que el gerente obtenga

un conocimiento de la legislación tributaria vigente: en relación a impuestos

nacionales e impuestos municipales vale señalar como ejemplos el impuesto sobre la

renta (ISLR) y el de Actividades Económicas por Industria y Comercio, ya que de

esta manera se evita improvisar en la estimación del presupuesto de gastos se

imposibilita el cargo a la rentabilidad que implica las multas y los cierres por

incumplimiento de los deberes formales del contribuyente.

El sistema tributario venezolano ha evolucionado en concordancia con las

reformas legislativas y administrativas que han acontecido en todos los niveles de la

República con poder de imposición y de competencia para la administración. Si se

considera que cada una de las normas tributarias convierten al Estado en partícipe de

5

los resultados de toda actividad económica llevada a cabo por los particulares y

siendo las leyes fiscales las reglas por las que se fijará la participación del mismo en

estos resultados al tratar de orientar la actividad de los particulares hacia fines

socialmente deseables, se debe tener presente que éste se abocará a incentivar algunas

actividades, mediante la aprobación de ciertos beneficios que traen como

consecuencia rebajas de impuestos y así incentivar al contribuyente, logrando con

ello incrementar la recaudación de los tributos.

Si se toma en consideración lo expresado anteriormente, las empresas deben

tener presente que en materia fiscal, se debe tener un control interno adecuado y

enfocado con objetivos y metas, logrando así, planificar y reducir la carga tributaria

que se ha de soportar. Por esto es que Arespacochaga (2008) señala que “toda

planificación fiscal persigue minimizar la carga tributaria derivada del ejercicio de

una actividad mercantil o la tenencia de un patrimonio mediante la elección de la vía

de acción más eficiente entre todas las alternativas legales posibles” (p. 437).

Esta planificación fiscal pretende conocer a priori las consecuencias fiscales de

las decisiones individuales, para poder actuar de la forma más adecuada posible, sin

que esto implique dejar de pagar los impuestos, es sólo conocer, cuantificar y

planificar qué es lo que se tiene que pagar, y si al hacerlo se puede lograr una

disminución de la carga tributaria. En este sentido, el sistema tributario permite

ciertas opciones que la alta gerencia debe tener presente para poder hacer frente a los

altos índices inflacionarios existentes y poder entrar en la libre competencia al

racionalizar los costos fiscales. Estas consideraciones apoyan lo expresado por

Villegas (2005):

Importante doctrina ha expresado su opinión en el sentido de que laspartes no tienen obligación alguna de elegir el camino más gravoso(pesado, oneroso, costoso) para sus intereses, la jurisprudencia dediversos países ha consagrado el derecho de los contribuyentes a laelección de las formas jurídicas más benéficas tributariamente para susintereses. (p. 62)Con esta aseveración el autor deja claro su criterio de que el camino fiscal es el

que el contribuyente elija y por supuesto no existe ningún impedimento para optar el

6

camino que sea más beneficioso para sus intereses y que cumplan con la condición de

licitud, necesaria para no caer en evasiones.

Por estas razones expuestas es conveniente determinar la importancia de la

planificación tributaria, para buscar estrategias que permitan el pago oportuno de los

diversos impuestos a los cuales las empresas se encuentren sujetas, con la

consideración en el flujo de caja de los apartados o provisiones para tal fin. Las

organizaciones empresariales deben darle la importancia que realmente tiene una

planificación tributaria eficaz a través de la cual los propietarios optimizan los

recursos que invirtieron sin dejar de cumplir con las leyes tributarias, y así cumplir

con el mandato constitucional de contribuir con el gasto público.

La planificación fiscal, según Álvarez (2001), es: “la técnica mediante la cual se

utilizan los elementos que otorga el propio ordenamiento jurídico para aminorar la

carga impositivo de la norma tributaria, buscando beneficios económicos, sin

contradicciones de la ley” (p. 6). Es importante considerar toda propuesta de gestión

tributaria, ya que ésta es el conjunto de políticas establecidas en un plan, que se

desarrollan en un ámbito variable, en el que la toma de decisiones se da en un

ambiente de incertidumbre aunado a un proceso de realimentación que conduzca al

logro de objetivos y metas dentro de la empresa.

Es innegable que, la planificación tributaria sólo puede ser realizada antes de la

ocurrencia del hecho imponible, según Villegas (ob. cit.), por las siguientes razones:

(a) el hecho imponible tiene un aspecto temporal que lo establece la ley, y se refiere

al momento de su ocurrencia; (b) una vez ocurrido el hecho imponible, éste no tiene

alteración en ninguno de sus aspectos o dimensiones (temporalidad, territorialidad,

calidad y cantidad).

De acuerdo a lo expuesto, la pregunta obligada es ¿se puede actuar dentro del

marco legal para obtener como resultado elementos de la obligación tributaria más

favorables o deseables? La respuesta es sí, ya que el solo hecho que la ley prescriba la

aplicación de diferentes tratamientos a actividades y personas, es un punto de partida

para que el empresario seleccione aquella estructura y actividad que desde el punto de

vista tributario, le sea más conveniente, sin caer en lo que la doctrina y la ley

7

denominan ‘abuso de las formas’. En este caso se está en presencia de una

planificación tributaria.

Del mismo modo, la ley tributaria prevé incentivos fiscales basados en

exenciones, exoneraciones, rebajas y desgravámenes impositivos, con el fin de

estimular la realización de algunas operaciones e inversiones. En este sentido, el

contribuyente puede reducir el monto de su base imponible referida al periodo en el

que efectúe operaciones, con atención de esta manera al incentivo previsto por el

legislador para una actividad de interés; el contribuyente podría no realizar estas

actividades y su base imponible no será alterada. La afectación a la base imponible

sólo puede ser realizada dentro de las posibilidades que la ley permita y previo a la

ocurrencia del hecho imponible.

Un ejemplo es que, el legislador prevé incentivos para la exportación y el

contribuyente en un acto de planificación tributaria dirige su acción productiva hacia

la exportación y a medida que así lo haga, puede ver reducida su base imponible y/o

carga impositiva. El contribuyente, como consecuencia de realizar la actividad de

exportación logra beneficiarse de tales incentivos, al seleccionar una actividad que

más le beneficie desde el punto de vista tributario, demostrándose con esto que la

planificación tributaria es un asunto de elección. Es en este aspecto donde empiezan a

surgir las diferencias que permiten el que existan o no ventajas fiscales,

especialmente cuando se trata de impuestos municipales.

De acuerdo al ámbito fiscal de los municipios en la Constitución de la

República Bolivariana de Venezuela (CRBV, 1999) en su artículo 179 numeral 2,

nace el impuesto a las actividades económicas de industrias, comercio, servicio o

índole similar, donde legalmente tiene sus bases este impuesto, tributo objeto de

alegatos en cuanto a su legalidad, al entrar en vigencia la CRBV ha permitido a los

municipios modificar las normativas tributarias; las cuales han presentados cambios

importantes referente a los ingresos que perciben las entidades municipales a los fines

de obtener recursos financieros necesarios, para hacer frente a los gastos públicos.

Con relación a lo anterior, el desarrollo de las regiones ha quedado en manos de

los municipios, los cuales constituyen como lo establece la CRBV (1999) en el

8

artículo 168 “el Municipio es la unidad política primaria dentro de la organización

nacional”. Es una división política-administrativa del Estado cuyo objetivo

fundamental es la prestación de los servicios básicos a la comunidad local. Razón que

obliga al municipio a fomentar la cultura tributaria, para así introducir en la

conciencia del ciudadano la convicción de que el país es de todos y por lo tanto de

todos son sus necesidades, sus derechos y obligaciones. Un ejemplo de esta situación,

ha sido el reciente crecimiento de organismos nacionales y estadales que han

absorbido una gran parte de esos servicios, y por ende, disminuido la efectividad del

funcionamiento de la municipalidad venezolana.

Es importante hacer mención al hecho de que, no obstante esta tendencia a

reducir la acción municipal, en los últimos años se ha desarrollado y reformado

algunos instrumentos legales, con miras a mejorar la estructura y funcionamiento de

la misma. Tales instrumentos son: la Ley Orgánica del Sufragio (1997) y la Ley

Orgánica del Poder Público Municipal (2010).

En la primera de las leyes mencionadas, se le dio un aporte separando las

elecciones municipales de las elecciones nacionales, a fin de darle mayor importancia

a la escogencia de los representantes de la comunidad local. En la segunda, la Ley

Orgánica del Poder Público Municipal, se define el ámbito de acción y le señala los

aspectos administrativos municipales en cuyo contenido aparece todo lo relativo a sus

ingresos y egresos, y cómo manejarlos a través del presupuesto. Aspecto éste que aun

cuando se habían logrado algunos avances en el ámbito nacional y estadal, no había

sido así en el nivel municipal.

Por otra parte, conforme lo establece el artículo 133 de la CRBV“Todos tienen

el deber de contribuir con los gastos públicos mediante el pago de impuestos, tasas y

contribuciones que establezca la ley”. Estos impuestos, tasas y contribuciones se

encuentran establecidos en cuerpos normativos inscritos en leyes especiales

tributarias, en las cuales se crea la obligación impositiva y se establecen los sujetos

pasivos que estarán obligados a cumplirla, así como todo un esquema de control que

coadyuva a la percepción dineraria por parte del sujeto activo, acreedor del tributo.

9

Las obligaciones que corresponden a los contribuyentes pueden ser de tipo

“material” y de tipo “formal”, donde las primeras corresponden al pago del tributo y las

segundas a los deberes formales que éstos deben cumplir por mandato de la Ley

tributaria que crea el impuesto, la contribución o la tasa. Los deberes formales sirven

de apoyo a las labores de control del tributo, ejercidas por la Administración

Tributaria a favor del sujeto activo acreedor del tributo, de tal forma que éstos

facilitan la labor de vigilancia y seguimiento que se efectúa para garantizar el

cumplimiento de la obligación material o de pago del tributo.

Entre los principales deberes formales tributarios y de acuerdo a lo establecido

en el Código Orgánico Tributario (COT, 2001), en su artículo 145se tienen: (a) Emitir

los documentos exigidos por las leyes tributarias, (b) Exhibir a los funcionarios

competentes lo solicitado, (c) Inscribirse en los registros pertinentes, (d) Colocar el

número de inscripción en los documentos solicitados, (e) Solicitar al municipio

permisos previos o habilitación de locales, (f) Presentar en el plazo establecido las

declaraciones de Impuesto, (g) Contribuir en el proceso de fiscalización e inspección,

(g) Exhibir y conservar los soportes contables, (h) Llevar Libros y Registros de

acuerdo a los PCGA (Principio de Contabilidad Generalmente Aceptados), (i) Dar

cumplimiento a las leyes Tributarias, (j) Comparecer a las Oficinas fiscales cuando

sea requerido.

De conformidad, tanto con las nuevas disposiciones contenidas en la vigente

CRBV como con los artículos anteriormente señalados, las autoridades públicas del

Municipio Palavecino han fundamentado la participación en el proceso de renovación

del sistema tributario municipal. Como repuesta a este proceso, se dio la reforma a la

ordenanza del Impuesto a la Patente de Industria y Comercio de 1999, en la

actualidad denominada Impuesto sobre Actividades Económicas de Industria,

Comercio, Servicio o de índole similar.

La reforma de esta ordenanza ha sido el resultado del trabajo conjunto de la

entidad municipal y Alcaldía, con el fin de activar la participación de los

contribuyentes a través de las respectivas cámaras de afiliación y de las autoridades y

funcionarios municipales, además de las cámaras gremiales que operan en el

10

municipio Palavecino en los diversos sectores de la economía, la industria, el

comercio, la construcción, la pequeña y mediana industria, entre otros.

Tomando en consideración el cambio sustancial vigente en el régimen de

determinación, declaración y pago propuesto en el ordenamiento jurídico municipal

referido al tributos objeto de este estudio, surgió la necesidad de evitarlas sanciones

que pueden ocasionarse por el incumplimiento de los deberes formales establecidos

en las ordenanzas municipales correspondiente al tributo: Impuestos sobre

Actividades Económicas de Industria, Comercio, Servicios o de índole similar del

municipio Palavecino, Estado Lara.

Ante estos planteamientos surgen las siguientes interrogantes: ¿Cuáles son los

deberes formales establecidos en las ordenanzas municipales en la determinación del

Impuesto de Actividades Económicas del municipio Palavecino? ¿Cuáles deben ser

las principales etapas de la planificación del Impuesto de Actividades Económicas del

municipio Palavecino? ¿En qué forma la planificación del Impuesto de Actividades

Económicas del municipio Palavecino incide en el cumplimiento de los deberes

formales establecidos en las ordenanzas municipales en la determinación del referido

impuesto? ¿Qué componentes deben formar parte de un diseño de planificación del

Impuesto de Actividades Económicas con base a los deberes formales establecidos en

las ordenanzas municipales para la determinación de este impuesto en el municipio

Palavecino?

Objetivos de la Investigación

Objetivo General

Determinar la planificación tributaria para el cumplimiento de los deberes

formales establecidos en las ordenanzas municipales en la determinación del

Impuesto de Actividades Económicas del municipio Palavecino Estado Lara.

11

Objetivos Específicos

1. Indicar los deberes formales establecidos en las ordenanzas municipales en

la determinación del Impuesto de Actividades Económicas del municipio Palavecino.

2. Describir las principales etapas de la planificación del Impuesto de

Actividades Económicas del municipio Palavecino.

3. Determinar cómo la planificación del Impuesto de Actividades Económicas

del municipio Palavecino incide en el cumplimiento de los deberes formales

establecidos en las ordenanzas municipales en la determinación del referido impuesto.

4. Diseñar los diferentes componentes del plan tributario al Impuesto de

Actividades Económicas con base a los deberes formales establecidos en las

ordenanzas municipales para la determinación de este impuesto en el municipio

Palavecino.

Justificación e Importancia

Si se toma en consideración que toda empresa u organización, ya sea comercial

o de servicios, tiene la función principal de proporcionar, en primer lugar una

atención de calidad al usuario o cliente y en segundo lugar, como institución

integrante de la sociedad, de contribuir al desarrollo y crecimiento del país, se puede

señalar que la misma debe contar con sistemas gerenciales que contribuyan a la

obtención de mejores niveles de rentabilidad y proporcionen acciones tendentes a

lograr este fin, por lo que la gerencia debe analizar sus metas y objetivos y

posteriormente debe evaluar sus procesos administrativos para detectar las fallas e

implementar los correctivos necesarios de ser el caso. Todo esto para alcanzar los

mejores resultados.

Entre los procesos administrativos que deben tener en consideración se

encuentra la planificación, que representa una etapa fundamental en la evaluación de

12

las metas y objetivos propuestos, por lo que una empresa debe tener una planificación

de sus acciones para no caer en improvisaciones que le pueden resultar costosas. Una

de las áreas a considerar es la planificación de sus tributos municipales que le ayudará

a reducir la carga tributaria.

Por consiguiente, esta investigación es relevante y las razones que sustentan

este aporte tienen como objetivo principal proponer la planificación tributaria para el

cumplimiento de los deberes formales establecidos en las ordenanzas municipales en

la determinación de los tributos del municipio Palavecino del Estado Lara. También

este trabajo pretende que las empresas tomen en consideración la planificación

tributaria como factor importante que le permita ceñirse a las leyes y normas que

regulan la relación jurídica-tributaria, sin que eso represente un obstáculo en el

desenvolvimiento de sus operaciones financieras.

Además, esta investigación reporta un nivel de importancia, pues a partir de

ella se espera que la organización asuma las decisiones pertinentes en torno a la

planificación tributaria relacionado con los impuestos del Municipio Palavecino. Por

ello, es un insumo de amplia valía para la consecución efectiva de acciones al

respecto.

Igualmente, se busca promover la iniciativa para el estudio de la planificación

tributaria, con la finalidad de orientar a quienes de una u otra manera depende del

mismo. También, se pretende sea un aporte sustancial para futuras investigaciones

relacionada con el tema y que sirva como aportación a las organizaciones que

consideren la necesidad de evaluar e implantar la planificación tributaria en materia

municipal que permita afrontar contingencia futuras y anticiparse a las reformas y

nuevas leyes tributarias.

De tal manera, que esta herramienta permitirá contar con lineamientos de

acción en materia tributaria municipal, la cual al ser aplicados adecuadamente logrará

una mayor rentabilidad en la organización y contribuirá a efectuar una adecuada

planificación acorde con los gastos durante el ejercicio fiscal. En tal sentido, el

conocimiento y la solución al problema en materia de legislación tributaria municipal

servirán de base a otros estudios relacionados con el tema.

13

Alcance y Limitaciones

El estudio se enfoca en proponer la planificación tributaria para el

cumplimiento de los deberes formales establecidos en las ordenanzas municipales en

la determinación de los tributos del municipio Palavecino en la empresa S.H.A.

Turpial C.A., dedicada al ramo de la seguridad industrial, ubicada en la Calle Simón

Planas con callejón 5B sector Las Acacias, Cabudare- Estado Lara; para el periodo

Enero-Diciembre 2013.

Se establece que el trabajo estará enmarcado en el contexto de la tributación

municipal y su planificación, como se expondrá en el marco teórico. Es por ello, que

se limita al estudio del mismo como apoyo a las decisiones gerenciales financieras de

las empresas.

El resultado del presente proyecto, permitirá reforzar en las empresas el

conocimiento en el área de la planificación tributaria, comprender los deberes

formales establecidos en las ordenanzas municipales, su funcionamiento, sus

características y hacer algunas recomendaciones necesarias para su impulso en las

organizaciones, la cual debe resultar en un mejor equilibrio financiero, optimizando

así su calidad gerencial y, por ende, el cumplimiento de los objetivos que se

proponen.

El proyecto en cuestión, se encuentra delimitado inicialmente para la empresa

objeto de estudio, de igual manera servirá de referencia e información para otras

empresas ubicadas en otros municipios del Estado Lara o en otras regiones del país.

La investigación se llevará a cabo en el período comprendido entre el mes de

enero-diciembre 2013, mientras, la delimitación teórica está apoyada por los enfoques

de autores que han estudiado y analizado el tema de la planificación tributaria y el

cumplimiento de los deberes formales municipales.

14

CAPÍTULO II

IIMARCO TEÓRICO

Antecedentes de la Investigación

En el sistema educativo venezolano, numerosos autores han desarrollado una

serie de investigaciones que destacan la importancia que se le debe dar a los

impuestos municipales dentro de los procesos administrativos y financieros de las

empresas. A tal efecto la civilización moderna exige a todo profesional una formación

tributaria, indispensable para integrarse inteligentemente a las actividades cotidianas

y enfrentarse con éxito a los retos del diario vivir comercial y empresarial. Bajo este

contexto de manera organizada se presentan a continuación los referentes teóricos

investigativos que antecedieron a esta investigación.

En el estudio realizado por López (2012),en su trabajo de grado titulado Manual

de normas de control interno para el cumplimiento de la obligación tributaria en

materia de Impuesto de las Actividades Económicas de Industrias, comercio,

servicios o de índole similar en la Alcaldía del municipio Sucre del Estado Yaracuy,

desarrollado como una investigación de tipo jurídico-proyectivo con apoyo en el

diseño de campo, donde se efectúa un análisis a la oficina encargada de estos

procesos en cuanto al tema objeto en estudio, con el fin de plantear una posible

solución, se tomó como muestra la misma población por ser pequeña y finita,

quedando representada por diez (10) personas que laboran en la Coordinación de

Hacienda, para la recolección de datos se utilizó la observación directa, entrevista y la

aplicación de un cuestionario.

Como resultado de la investigación se revelaron deficiencias en la gestión de

liquidación y recaudación de ingreso por actividades de industria, comercio, servicios

o de índole similar. Se concluye que el proceso de liquidación y recaudación de

ingresos por este tipo de impuesto, tiene debilidades de carácter interno,

15

recomendando someter a consideración la propuesta presentada en la presente

investigación a fin de agilizar los procesos dentro del departamento de Hacienda.

Baptista (2010), en su investigación Planificación Tributaria y Procedimientos

de Control Interno en el Contribuyente Sujeto Pasivo Especial Suministros Eléctricos

Sasgo, C.A., para optimizar el cumplimiento de obligaciones tributarias. Para ello se

señalaron los siguientes objetivos específicos: (a) Identificar los procedimientos de

control interno aplicados para el cumplimiento de las obligaciones tributarias; (b)

Verificar la adecuación de los procedimientos de control interno referidos a

cumplimiento de las prestaciones tributarias; (c) Describir los Procedimientos de

Control Interno enmarcados en ámbito legal, técnico y administrativo; (d)Diseñar una

planificación basada en procedimientos de control interno que coadyuven al

cumplimiento de las obligaciones tributarias.

Para dar el logro de los objetivos planteados se realizó un Estudio el cual se

estructuró en tres fases: (a) diagnóstica, apoyada en una investigación de campo de

carácter descriptiva; (b) factibilidad y diseño. Los resultados del diagnóstico fueron

representados a través de frecuencias simples, porcentajes y representados en gráficos

sectoriales, los de factibilidad en atención a los aspectos técnicos, legales y

administrativos y el diseño se estructuró en atención a las fases anteriores y a la teoría

manejada.

Jiménez (2010), en su investigación, Planificación Tributaria en Materia de

Impuestos Municipales en el Municipio Iribarren, siendo el objetivo general diseñar

un sistema de planificación tributaria, para optimizar la gestión de los impuestos

municipales del municipio Iribarren en Casa Entidad Propia de Ahorro y Préstamo,

C.A. Barquisimeto, Estado Lara. La investigación estuvo enmarcada dentro de un

estudio de campo descriptivo no experimental, ya que se obtuvo la información sin

alterar las condiciones existentes, es decir, sin manipular o controlar la variable

alguna. La recolección de datos se realizó a través de unos cuestionarios estructurados

de 24 preguntas cerradas semiabiertas aplicados a los empleados del Impuestos y

Relaciones Institucionales y el Gerente de Contabilidad de la organización, siendo

una muestra censual de 4 personas.

16

Entre las conclusiones más destacadas están que la organización maneja un

seguimiento y cumplimiento de los calendarios de obligaciones tributarias, no maneja

una planificación tributaria compleja, ha sido objeto de fiscalizaciones y ha sufrido

reparos y sanciones por incumplimiento en alguna formalidad establecida en la

norma, lo que demuestra la necesidad de una planificación tributaria municipal en la

entidad.

Sisinno (2007), en su trabajo, la Planificación Tributaria como herramienta

gerencial en comercial Fraymar Barquisimeto C.A, tuvo como objetivo formular la

planificación tributaria para el cumplimiento de los deberes formales de la empresa,

además conocer la situación actual de la organización en el manejo de sus deberes

formales, determinar cuáles son los deberes formales que cumple la empresa, así

también establecer la planificación como herramienta gerencial para la toma de

decisiones, indica que la empresa presenta la necesidad de aplicar una eficiente

planificación en materia tributaria, conllevando a que es de mayor importancia a la

determinación y pago de dichas obligaciones tributarias.

La falta de planificación y de un conocimiento efectivo sobre las disposiciones

legales, podrían ocasionar que la empresa pueda cometer faltas en la determinación y

pagos de dichos tributos, trayendo como consecuencia el pago de intereses de mora,

por cancelaciones realizadas fuera del plazo, así como también el pago de multas,

quedando claro que las mismas incidirán negativamente en la rentabilidad de la

empresa.

Igualmente, Escorcio (2007), elaboró una investigación que como objetivo

principal diseñar un modelo de sistema de control interno orientado al cumplimiento

de los deberes formales y materiales de los contribuyentes especiales del Impuestos al

Valor Agregado por parte de las empresas de servicios. (Caso: Servicios y Proyectos

Industriales, C.A. SERPROINCA), la cual fue utilizada con el propósito de verificar,

comprobar y conocer el grado de cumplimiento de las obligaciones a las que están

sujetas los contribuyentes especiales del Impuestos al valor Agregado.

La investigación que presentó, es descriptiva, el diseño de la investigación de

campo y el tipo de estudio enmarcado dentro de la modalidad post-facto, ya que la

17

situación que se planteó surgió de la necesidad de contar con una herramienta útil

para los contribuyentes especiales, para que así, los mismos cumplan con sus

obligaciones tributarias de una manera oportuna y cabal. Por otra parte, la muestra

estuvo representada por la empresa Servicios y Proyectos Industriales, C.A.

SERPROINCA.

Los métodos utilizados fueron la revisión bibliográfica, deducción, análisis y

síntesis del cumplimiento de las obligaciones tributarias para contribuyentes

especiales en materia de Impuesto al Valor Agregado, así también, se aplicaron

técnicas para recopilar la información, la cual estuvo apoyada en el estudio y análisis

de la documentación legal que regula en materia, por otra parte, se diseña un modelo

de sistema de control interno, que permita el adecuado y oportuno cumplimiento de

las obligaciones tributarias en empresas de servicios, que a su vez funjan como

contribuyentes especiales del Impuesto al Valor Agregado.

Para concluir se puede observar, que las investigaciones ya mencionadas

relacionadas con el tema en objeto de estudio, llegan a la conclusión de la necesidad

de que todas las organizaciones sin importar el tamaño, requiere de una planificación

tributaria de cualquier índole para llevar a cabo sus operaciones y obtener el logro los

objetivos y metas para las cuales fueron creadas.

Las investigaciones expuestas evidencia la importancia, de la planificación

tributaria como herramienta esencial para todos aquellos gerentes que deseen estar en

vanguardia, en este sentido, las entidades económicas deben considerar a la

planificación tributaria como parte integral de sus procesos que le permita prever que

consecuencias, desde un punto de vista tributario, van a tener los comportamientos y

decisiones que como sujetos pasivos del tributo adopten a largo plazo del ejercicio

económico a fin de poder anticipar oportunamente las cantidades de tributos a

cancelar y así evitar imposición de multas y demás accesorios por el incumplimiento

oportuno de sus obligaciones tributarias.

Bases Teóricas

18

A continuación se describen los elementos teóricos más resaltantes que forman

parte en el planteamiento de los objetivos del presente estudio, con el fin de

fundamentar la conceptualización de los mismos a través de la indagación en

diferentes textos escritos, que permiten definir y delimitar los mismos, y que forman

parte primordial para el desarrollo de la Planificación del IAE.

Planificación

Según Galarraga (2002) “La planificación es un proceso proactivo, mediante el

cual se desarrollan procedimientos y se dictan acciones, con el fin de alcanzar metas y

objetivos específicos.” (p.13). La planificación para que sea efectiva debe cumplir con

cuatro condiciones básicas, según lo establece Galarraga (ob.cit.): “...La primera es

que tiene que ser sistemática: la segunda es que debe estar proyectada a futuro; la

tercera es él limite en el tiempo, y la cuarta es la relación costo beneficio que guarda

con el fin que se desea alcanzar.”(p.13).

Principios de la Planificación

Existen, según Galarraga (ob. cit.) unos principios básicos de la planificación,

como son: (a) Principio de compromiso: la planificación debe estar enmarcada en un

lapso de tiempo, estableciendo claramente la fecha de inicio y finalización de las

actividades; (b) Principio de flexibilidad: Deben ser flexibles para adaptarse a los

cambios experimentados por la organización y tomar rumbos diferentes a los iniciales

cuando las circunstancias lo exijan; (c) Principio del factor límite: Debe ser objetivo

trazándose metas cuantificables y no debe prevalecer la ilusión y el exceso de

optimismo, siendo la búsqueda del factor límite de la planeación permanente.

19

Ventajas

Existen muchas ventajas para la planificación que deben estimular a todos los

gerentes en todos los niveles de cualquier organización. Entre las cuales

podemos mencionar las siguientes:

Requiere actividades con orden y propósito. Se enfocan todas las actividades

hacia los resultados deseados y se logra una secuencia efectiva de los

esfuerzos.

Señala la necesidad de cambios futuros. La planificación ayuda al gerente a

visualizar las futuras posibilidades y a evaluar los campos clave para posible

una posible participación.

Contesta a las preguntas "y que pasa si…" Tales preguntas permiten al que hace

la planificación, a través de una complejidad de variables ver e intuir los

posibles planes de contingencia.

Proporciona una base para el control. Este se ejecuta para cerciorarse que la

planificación está dando los resultados buscados.

Estimula la realización. El hecho de poner los pensamientos en papel y

formular un plan proporciona al que hace los planes la orientación y el

impulso de realizar y lograr los objetivos.

Obliga a la visualización del conjunto. Esta comprensión general es valiosa,

pues capacita al gerente para ver las relaciones de importancia, obtiene un

entendimiento más pleno de cada actividad y aprecia la base que apoya a las

actividades administrativas.

Aumenta y equilibra la utilización de las instalaciones. Se hace un mejor uso

de lo que se dispone.

Ayuda al gerente obtener status. La planificación adecuada ayuda al gerente a

proporcionar una dirección confiada y agresiva.

Desventajas

20

Por otra parte, existen desventajas o limitaciones del uso de la planificación.

La planificación está limitada por la exactitud de la información y de los

hechos futuros. La utilidad de un plan está afectada por la corrección de las

premisas utilizadas como sub-secuentes. Si las condiciones bajo las cuales fue

formulado el plan cambian en forma significativa, puede perderse gran parte

del valor del plan.

La planificación cuesta mucho. Algunos argumentan que el costo de la

planificación excede a su contribución real. Creen que sería mejor gastar el

dinero en ejecutar el trabajo físico que deba hacerse.

La planificación tiene barreras psicológicas. Una barrera usual es que las

personas tienen más en cuenta el presente que el futuro.

La planificación ahoga la iniciativa. Algunos creen que la planificación obliga

a los gerentes a una forma rígida de ejecutar su trabajo.

La planificación demora las acciones. Las emergencias y apariciones súbitas

de situaciones desusadas demandan decisiones al momento. No puede dejar

pasar el tiempo valioso reflexionando sobre la situación y diseñando un plan.

La planificación es exagerada por los planificadores. Algunos críticos afirman

que quienes hacen la planificación tienden a exagerar su contribución.

La planificación tiene limitado valor práctico. Algunos afirman que la

planificación no solo es demasiada teórica.

Razones por las cuales es Importante la Planificación

Propicia el desarrollo de la empresa al establecer métodos de utilización

racional de los recursos.

Reduce los niveles de incertidumbre que se pueden presentar en el futuro, más

no los elimina.

Prepara a la empresa para hacer frente a las contingencias que se presenten,

con las mayores garantías de éxito.

21

Mantiene una mentalidad futurista teniendo más visión del porvenir y un afán

de lograr y mejorar las cosas.

Condiciona a la empresa al ambiente que lo rodea.

Establece un sistema racional para la toma de decisiones, evitando las

corazonadas o empirismo.

Reduce al mínimo los riesgos y aprovecha al máximo las oportunidades.

Las decisiones se basan en hechos y no en emociones.

Promueve la eficiencia al eliminar la improvisación.

Proporciona los elementos para llevar a cabo el control.

Al establecer un esquema o modelo de trabajo (plan), suministra las bases a

través de las cuales operará la empresa.

Disminuye al mínimo los problemas potenciales y proporciona al

administrador magníficos rendimientos de su tiempo y esfuerzo.

Permite al ejecutivo evaluar alternativas antes de tomar una decisión.

Tipos de Planificación

Planificación estratégica. Según Steiner (1998) la define así: “la planificación

estratégica es un proceso continuo y sistémico que relaciona el futuro con las

decisiones actuales en el contexto de cambios situacionales y que se expresa en la

formulación de un conjunto de planes interrelacionados”.

Planificación financiera. Es una herramienta o técnica que aplica el

administrador financiero, para la evaluación proyectada, estimada o futura de una

empresa. Para la planificación financiera la empresa debe definir lo qué espera a

futuro y debe tomar en cuenta los factores que influyen en esa proyección, para

establecer situación financiera proyectada en el corto o largo plazo, a fin de generar

los planes financieros.

22

Una buena planificación financiera genera salud económica de la empresa por

lo tanto debe maximizar el valor del negocio, a su vez reduce el riesgo, la ineficiencia

y la pérdida de oportunidades del negocio.

Planificación social. Es el uso de las teorías y métodos de la planificación para

mejorar los indicadores tomando en cuenta las diferentes escalas geográficas y los

diferentes grupos sociales. Se puede decir que, la planificación social es el uso de las

teorías y métodos de la planificación para alterar con un fin específico algún elemento

del sistema social. Es importante destacar que los objetivos de la planificación, así

como la capacidad de llevar a cabo dicha planificación, son a su vez delimitados por

el sistema social. Por ejemplo, la posición en la estructura social del planificador

limitan los propios objetivos de la planificación.

Planificación tributaria. Para efectos del presente trabajo de investigación, se

profundizará en este tipo de planificación.

Planificación Tributaria

Para Moya (2006) el propósito de cualquier sistema tributario, es la justa

distribución de las cargas públicas según la capacidad económica de los

contribuyentes y en función del espacio que cada cual ocupe dentro de una sociedad,

así se favorece al operar económicamente dentro de una sociedad, se debe resarcir

esos beneficios contribuyendo para el mantenimiento de dicho sistema.

En función de lo dicho el planificar los tributos implica anticiparse a los

acontecimientos con la finalidad de pagar todos los tributos que corresponden, pero

evitando pagar aquellos que no correspondan. De esta manera cada quien realiza su

aporte correspondiente, demostrando la capacidad generadora de riqueza que cada

persona origina en la sociedad.

Ramos (2003) establece que:

Se planifica el tributo a pagar, buscando el menor impacto posible sobrelos recursos financieros de la organización, la cual no tiene que ver nada

23

en absoluto la práctica de excluir ingresos, rentas, ni para ocultarlos,disimularlos, ni para eludir obligaciones tributarias, ese no es el verdaderocometido de una sana planificación.

Por tal motivo, la planificación tributaria intenta prever las consecuencias desde

el punto de vista tributario, y va a tener implicaciones de acuerdo a los

comportamientos de los sujetos pasivos adopten en el transcurso del ejercicio

económico con el fin de saber con antelación la cuantía de los tributos a cancelar.

En este sentido Galarraga (ob.cit.) define la planificación tributaria como: “El

proceso que permite racionalizar la toma de decisiones, dirigido a no pagar más

impuestos de los que corresponden, pero pagando todos los impuestos que se deban

pagar, previniendo ser víctima del juego de suma cero social.” (p.98)

Según lo expuesto se considera que la planificación tributaria es realizada por

los sujetos pasivos, sea en calidad de contribuyente o responsable procurando la

disminución del pasivo tributario, lo que conllevaría a ahorro fiscal, mediante la

coordinación de las actividades y operaciones financieras dentro de los límites

establecidos en la ley, adoptando el curso legal con la intención de reducir el monto a

pagar, ya sea, dirigiendo las inversiones en operaciones que establezcan beneficios

fiscales o adquiriendo títulos valores que la ley los considere exentos.

Una buena planificación tributaria tendrá que tomar en cuenta todas las

recomendaciones, postulados y mecanismos para la implementación, ajustando dicha

planificación de acuerdo a las dimensiones de la organización, tomando en cuenta la

actividad económica comercial o industrial de la empresa, ya que podrá ser sometida

a revisión en cualquier momento, en el curso de auditorías internas o externas, así

como también por la Administración Tributaria.

Importancia de la Planificación Tributaria

Las organizaciones tienen la necesidad de proyectar sus erogaciones tributarias,

dentro de sus operaciones contables financieras, es decir elaborar una planificación

24

tributaria que permita conocer anticipadamente la cuantía del tributo, para de esta

manera tener los elementos suficientes para elaboración de proyecciones de sus

estados financieros, estableciendo su utilidad, siendo el principal objetivo de las

organizaciones que persiguen lucro.

Por tal motivo, los entes jurídicos deben poseer un adecuado sistema contable,

que se adapten a los principios de contabilidad de aceptación general, con las leyes

tributarias y con la naturaleza de las operaciones de las empresas.

Siendo importante el diseño de una planificación tributaria idónea con la

organización, existiendo otros elementos que deben ser considerados como lo es el

cumplimiento oportuno y adecuado de las obligaciones tributarias, el

desenvolvimiento de la empresa bajo el régimen jurídico que más le favorezca, la

inestabilidad económica del mercado.

Por último, la planificación tributaria se vincula, con la actividad económica y

financiera de la empresa, permitiendo realizar proyecciones estimadas para el periodo

fiscal, en la que la empresa analiza sus factores internos y externos, planificando sus

metas y definiendo las estrategias que deben seguir para la consecución de sus

objetivos económicos, financieros y tributarios.

Clasificación de la Planificación Tributaria

Existen varios tipos de clasificación tributaria y Galarraga (2002), la clasifica

de acuerdo a su tiempo, por su tipo, por su propósito, y por su dirección.

1. Por su tiempo: depende del momento en que se realiza la planificación

tributaria, es decir si se realiza antes o después de realizar una actividad económica.

Se divide en: (a) Pre-operativa: Es la que se realiza antes de la constitución de la

empresa y esta es la que debe determinar la forma jurídica más apropiada para operar;

(b) Operativa: Se realiza una vez que la empresa está en marcha.

2. Por su tipo: depende de la estructura organizativa de la empresa y la

complejidad y heterogeneidad de sus operaciones, y se divide en simple y compleja.

25

(a) Planificación tributaria simple: se limita únicamente a la implantación de

estrategias que involucra los beneficios fiscales que ofrecen las leyes, se analizan las

distintas alternativas. Así como el seguimiento en el cumplimiento de las

obligaciones tributarias de acuerdo al calendario fiscal; (b) Planificación tributaria

compleja: toma en cuenta todos los elementos de la planificación tributaria simple,

pero adicionalmente analiza las operaciones de la empresas, orientando hacia la

optimización de las transacciones económicas y financieras, procurando mejorar en

forma constante, las cuentas del Estado de Situación financiera el Estado de

Resultado, para el corto, mediano y largo plazo.

3. Por su propósito: viene dado por la intensión del contribuyente, del

comportamiento frente a sus obligaciones tributarias. Se divide en: (a) Planificación

tributaria positiva: consiste en que el sujeto pasivo procura pagar todos los tributos a

la cual es sometido. Optimiza las operaciones, con la constante medición del riesgo,

buscando detectar de manera oportuna las posibles amenazas y la formulación de las

medidas necesaria para contrarrestarlas; (b) Planificación tributaria negativa: no es la

más conveniente, ya que ésta procura es la evasión y elusión tributaria, ocultando

documentos y omitiendo transacciones en los Estados Financieros.

4. Por su dirección: esta clasificación viene dada, hacia quien va dirigida la

planificación tributaria; a una persona natural, persona jurídica o una sociedad de

persona, una compañía anónima, cooperativa, pequeña empresa, firma unipersonal,

ya que el sistema tributario ofrece diferentes tratamientos para tipos de

contribuyentes, portales razones cada persona requiere de una planificación tributaria

distinta, inclusive dentro de un mismo tipo de actividad, consecuencia de las

particularidades propias de cada individuo o ente.

Proceso de Planificación Tributaria

Galarraga (2002) comenta que es importante considerar el conocimiento que

se pueda tener sobre al ambiente fiscal, es decir identificar la forma jurídica más

26

apropiada para operar, evaluando las diferentes alícuotas impositivas, la

cuantificación de los diferentes tributos y la valoración cuantitativa y cualitativa con

la finalidad de medir el riesgo tributario.

Impuestos

El Código Orgánico Tributario, Organización de Estados Americanos (OEA) y

el Banco Interamericano de Desarrollo (BID) define al impuesto como un elemento

propio y de carácter positivo de la independencia entre la obligación de pagar el

impuesto y la actividad que el Estado desarrolla con su producto (Citado por Anzola,

1990). El citado proyecto define el impuesto como “El tributo cuya obligación tiene

como hecho generador una situación independiente de toda actividad estatal relativa

al contribuyente” (p. 31).

De igual manera, para Ruiz (1993), el impuesto es “el ente público

correspondiente a quienes se hallan en la situación considerada por la Ley, como

hecho imponible, siendo estos hechos imponibles ajenos a toda actividad relativa al

obligado” (p. 272).

En cuanto a la naturaleza jurídica de los impuestos, estos son una institución de

derecho público, por lo tanto no se trata de un contrato bilateral entre Estado y

contribuyente, ni de carga real que deben soportar los inmuebles, sino de una

obligación unilateral impuesta en forma coactiva por el Estado en virtud de su poder

de imperio (Ruiz, ibíd.).

Según este autor, se tiene que el impuesto es una prestación monetaria directa,

de carácter definitivo y sin contraprestación recabada por el Estado de los particulares

compulsivamente y de acuerdo a reglas fijas, para financiar servicios de interés

general u obtener finalidades económicas o sociales. De esta definición descriptiva

derivan las siguientes características de los impuestos:

Es una prestación monetaria como todos los tributos, debe pagarse en dinero,

aunque en algunos países se admite la posibilidad de su pago en especie.

27

El impuesto es un pago directo que hace el contribuyente en la medida de su

capacidad contributiva.

Tiene un carácter definitivo, en el sentido de que no admite la posibilidad de

que una vez pagado, pueda devolverse al contribuyente.

Es sin contraprestación, ya que no se recibe ninguna retribución directa de

parte del Estado.

Es recabado de los particulares, esta característica destaca la relación

jurídico tributario, por una parte el Estado que recaba el impuesto (sujeto activo de

esa relación), bien sea el Estado o cualquiera de sus divisiones territoriales; y por la

otra, el sujeto, el sujeto pasivo, el sujeto del derecho del impuesto, que efectúa el acto

gravado establecido por ley como hecho imponible.

Recabado en forma compulsiva (coactiva).Este constituye el rasgo más

importante de la tributación, ya que es a través de la coacción como el Estado cobra

los impuestos, en virtud de su poder de imperio.

Es establecido en base a reglas fijas, es decir, es la Ley la que determina las

reglas para pagar el impuesto, acordes con la Constitución de la República

Bolivariana de Venezuela.

Clasificación de los Impuestos

Existen varias clasificaciones de los impuestos, sin embargo se expondrán las

más importantes y actuales a juicio de Ruiz (ob. cit.).

Impuestos directos e indirectos. Según los tratadistas de la materia, es ésta la

clasificación de mayor importancia y aceptación. Para la misma se parte de tres

criterios o puntos de vista: el económico, el financiero y el técnico-administrativo.

Según este criterio, desde el punto de vista económico, se toma en cuenta con la

posibilidad de trasladar o no el impuesto. En los impuestos directos, la incidencia del

28

impuesto, no se traslada de un sujeto a otro, de una economía más fuerte a una

economía más débil, ya que no ha sido esa la intención del legislador. En ellos, el

sujeto de derecho, llamado por la Ley a recibir el impacto o percusión derivado del

pago del impuesto, es el mismo que a su vez sufre la incidencia o carga total y

definitiva derivada de dicho pago, sin que opere en tal caso, el fenómeno de la

traslación. Se confunden pues, en este caso, el sujeto de derecho con el de facto o de

hecho y el impacto o percusión con la incidencia.

Ahora bien, en los impuestos indirectos, el sujeto de derecho, llamado por la

Ley a pagar el gravamen y a sufrir el impacto o percusión derivado de dicho pago, no

es en definitiva el que recibe la incidencia, pues mediante la traslación, logra

traspasar total o parcialmente la carga tributaria hacia otro sujeto llamado de facto o

de hecho.

A propósito de lo anterior, Sainz de Bujanda (citado por Villegas, ob. cit.),

expresa que:

El contribuyente de facto es una figura que no existe para el Derecho, porlo cual un análisis jurídico debe rechazar de plano la distinción entrecontribuyente de derecho y de facto, proponiendo que se diga que elimpuesto es directo, cuando la obligación está a cargo de una persona, sinconcederle a éste facultades legales para resarcirse; e indirecto, cuando lanorma jurídica-tributaria concede facultades al sujeto pasivo del impuestopara obtener de otra persona el reembolso pagado. (p. 275)

Como ejemplos de impuestos directos se puede indicar el que recae sobre la

renta neta de los contribuyentes y el de sucesiones, legados y donaciones. En cambio,

en los impuestos aduaneros, considerados típicamente como indirectos, un

importador, llamado por la Ley a pagar los derechos de importación, recarga el monto

de dicho tributo en la mercancía vendida al comerciante mayorista, que a su vez lo

traslada al minorista y éste al consumidor, quien como sujeto de facto es el que al

final recibe la incidencia o carga total o definitiva derivada del pago del impuesto.

Ahora bien, desde el punto de vista financiero, el Estado, mediante

procedimientos de su legislación tributaria, determina en los impuestos directos la

capacidad tributaria en relación a las rentas percibidas o devengadas, según el caso,

29

por el contribuyente, mientras que en los indirectos, esta capacidad no se establece y

se desconoce o ignora la posición exacta que el contribuyente de impuestos indirectos

tiene en la vida económica, la cual induce de simples manifestaciones aparentes de la

renta de que dispone, a través de los consumos que realiza o de los actos económicos

que ejecuta.

Además, los impuestos directos gravan la renta en cuanto ésta queda disponible

para que el contribuyente pueda tomar decisiones económicas en cuanto a

consumirla, ahorrarla o invertirla, mientras que los indirectos sólo pueden gravarla en

cuanto se gasta y en cierta forma en cuanto se invierte, pero no en cuanto se ahorra.

Zuccherino (1986), señala que en los impuestos directos se grava una

manifestación inmediata de riqueza, como lo es el capital o la renta, mientras que en

los indirectos, se pecha una manifestación mediata de la capacidad contributiva, como

un consumo o una transmisión o circulación de bienes.

De acuerdo con este criterio, el impuesto sucesoral desde el punto de vista

económico, es directo, porque no se puede trasladar y desde el punto de vista

financiero también lo es, porque grava una manifestación inmediata de la capacidad

contributiva.

Tamayo (1960), señala que si el impuesto recae sobre hechos fijos, permanentes

y determinables de antemano, como son la propiedad y la renta, es directo, pero si

grava hechos variables y transitorios, más o menos casuales e indeterminables, como

un gasto, un consumo o un acto de comercio, es indirecto. Este autor dice que para

distinguir las dos clases de impuestos, basta referirlos a los verbos haber, ser o tener.

“Hacer un consumo, la introducción de mercancías o un negocio comercial da origen a

un impuesto indirecto, ser propietario o tener una renta, da origen a un impuesto

directo” (p. 26).

Recalca este autor, que en la doctrina y en la práctica financiera, siempre se

consideran a los tributos sobre el patrimonio o capital y sobre las rentas, como

impuestos directos, y a los que se aplican sobre el consumo y sobre el cambio o

circulación de bienes, como indirectos.

30

En lo administrativo, los impuestos directos se aplican sobre la base de hechos

estables que puedan registrarse en catastros, libros o registros, como en el caso del

ISLR o en inmobiliario, mientras que los impuestos indirectos, gravan hechos

contingentes que no pueden preverse ni preestablecerse, no estando por consiguiente

sujetos a registros, como son los impuestos aduaneros y los impuestos al consumo.

Impuestos Reales. Los impuestos reales son aquellos que tienden a gravar un

elemento económico con independencia del titular de ese bien económico, no

considerando su situación personal, desde el punto de vista económico.

Impuestos Personales. Los impuestos personales son aquellos tributos que

recaen sobre el total de la capacidad tributaria del contribuyente, tomando en

consideración su situación personal y estableciendo a tal efecto ciertos

desgravámenes, tales como: cargas de familia. El ISLR es ejemplo típico de impuesto

personal. Sobre el particular el Código Orgánico Tributario (2001), en su artículo 13

aparte 1º, dispone que: “La obligación tributaria, constituye un vínculo de carácter

personal, aunque su cumplimiento se asegure mediante garantía real o con privilegios

especiales”. Con esto, el legislador tributario descarta cualquier posibilidad de

considerar la obligación tributaria de pagar el tributo con una obligación real, ya que

la misma recae siempre en los sujetos pasivos, mas no en los bienes.

Impuestos Proporcionales y Progresivos. Esta clasificación se fundamenta

atendiendo a la distribución de las riquezas, en consecuencia se tienen: (a) Impuestos

proporcionales: este tipo de tributación se basa en el principio de la uniformidad del

impuesto, en consecuencia, el impuesto proporcional es aquel en el cual su monto

permanece constante cualquiera que sea la cantidad total de la riqueza sujeta a

imposición; (b) Impuestos progresivos: son aquellos en los cuales la tasa de

imposición aumenta a medida que aumenta la riqueza imponible, es decir, que es

31

aquel cuya cuantía crece en proporción más rápida que la riqueza objeto del mismo.

Autonomía Tributaria Municipal

Uno de los aspectos esenciales a comprender, es la determinación del contenido

de la autonomía tributaria municipal, que implica la posibilidad de los municipios de

organizar y crear sus tributos, de acuerdo con la potestad atribuida y dentro de los

límites previstos en la Constitución y las leyes. La Constitución de la República

Bolivariana de Venezuela de 1999 reconoce en su artículo 168 la autonomía

municipal señalando que:

Los Municipios constituyen la unidad política primaria de laorganización nacional, gozan de personalidad jurídica y autonomía dentrode los límites de esta Constitución y de la ley. La autonomía municipalcomprende:

1. La elección de sus autoridades.2. La gestión de las materias de su competencia.3. La creación, recaudación e inversión de sus ingresos…

Asimismo, es claro que las actuaciones de los Municipios no están sujetas a

control por los otros entes político-territoriales sino únicamente por los órganos