CURSO: ADMINISTRAÇÃO COM HABILITAÇÃO EM AGRONEGÓCIOS

___________________________________________________________ RICARDO JUNGES

VIABILIDADE ECONÔMICA DA IRRIGAÇÃO POR PIVÔ CENTRAL - UM ESTUDO DE CASO

________________________________________________________

Medianeira - PR

2007

RICARDO JUNGES

VIABILIDADE ECONÔMICA DA IRRIGAÇÃO POR PIVÔ CENTRAL - UM ESTUDO DE CASO

Trabalho de conclusão de curso apresentado ao curso de graduação em administração com habilitação em agronegócios como requisito parcial para obtenção do grau de bacharel em administração na Faculdade Educacional de Medianeira - FACEMED.

Prof. Edson Luiz da Silva. esp.

Medianeira JUNHO - 2007

2

A todos que acreditam em seus sonhos e possuem força de vontade para realizá-lo.

3

Agradeço, em primeiro lugar a Deus, pois sem ele nada seria possível. Ao meu professor orientador Edson Luiz da Silva por total apoio e incentivo. Aos meus pais Elemar e Anita, meu sogro e sogra Dorvalino e Domingas. A minha esposa Rosani Fappi que esteve presente nos momentos difíceis para a formação deste trabalho.

4

Para cada esforço disciplinado há uma retribuição múltipla.

Jim Roh.

5

VIABILIDADE ECONÔMICA DA IRRIGAÇÃO POR PIVÔ CENTRAL - UM ESTUDO DE CASO

Por

RICARDO JUNGES

Trabalho de Conclusão de Curso aprovado para a obtenção do grau de Bacharel em Administração no Curso de Administração com habilitação em Agronegócios, pela banca examinadora formada por:

Presidente: ________________________________________________

Prof. Edson Luiz da Silva, Esp – Orientador

Membro: ________________________________________________

Prof. Carlos Laércio Wrasse, MSc.

Membro: ________________________________________________

Profº. Marcio Becker, MSc.

Medianeira, ___/_______________/____. (data da aprovação da banca)

__________________________________

Coordenador do Curso de Administração

Profº. Marcio Becker, MSc

6

RESUMO

Este trabalho tem por objetivo geral estudar a viabilidade econômica do sistema irrigado por pivô central na propriedade do agricultor Orlando Antonio Bremm, localizada no município de missal, oeste do Paraná. Para tanto, utilizou-se de uma pesquisa exploratória e descritiva em um estudo de caso com método quantitativos e qualitativos, cujos dados e informações foram coletadas através de levantamento da quantidade de produção e preços, que o produtor, município e o mercado atuavam na época dos embasamentos dos preços utilizados para as comparações. Buscou-se inicialmente, por meio de uma pesquisa bibliográfica debater conceitos sobre a administração, administração rural, agronegócios, viabilidade econômica, contabilidade, custos, sistemas de irrigação e irrigação por sistema pivô central. Para alcançar os resultados fez-se comparações do valor adquirido pela propriedade com a do município, destacando a produção antes e depois da implementação do sistema de irrigação, demonstrando no seu decorrer comparações entre a área irrigada e a mesma área sem irrigação, também calculando a depreciação e de maneira hipotética foi calculado esse valor rendendo em uma caderneta de poupança, o retorno do investimento e também comparado com o custo que o próprio sistema utiliza comparado a outras áreas que não há possuam, que é a energia elétrica utilizada para sua movimentação e funcionamento. Conclui-se que a viabilidade ficou destacada nas hipóteses levantadas. Portanto o perímetro irrigado demonstrou-se inviável em curto prazo, mas viável a médio e longo prazo.

Palavra-chave: Administração, Agronegócios, Irrigação e Viabilidade econômica.

7

LISTA DE QUADROS

QUADRO 01 - ATIVIDADES ESTABELECIDAS POR HENRY FAYOL.....................21

QUADRO 02 - ASPECTOS DA ADMINISTRAÇÃO BUROCRÁTICA. .......................22

QUADRO 03 - COMPARATIVO DE REENGENHARIA E READMINISTRAÇÃO. .....29

QUADRO 04 - ETAPAS DA ADMINISTRAÇÃO ESTRATÉGICA ..............................31

QUADRO 05 - VARIAS MANEIRAS DE MANEJAR UMA EMPRESA RURAL ..........35

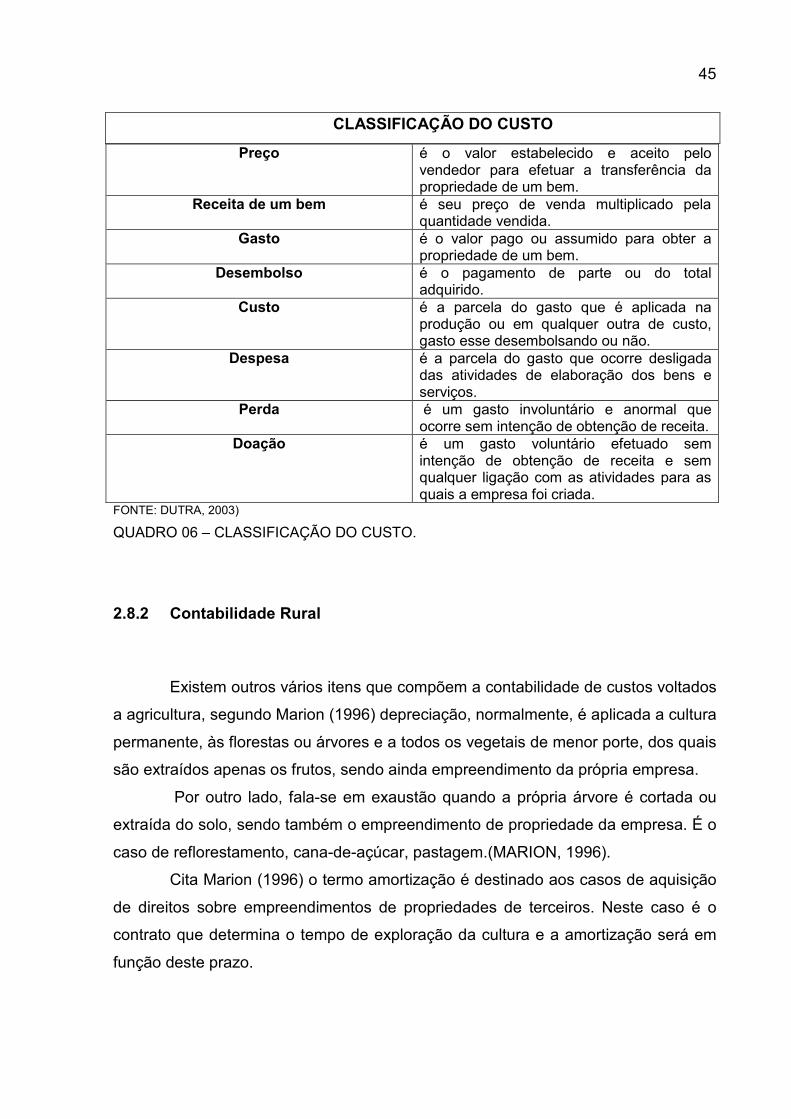

QUADRO 06 – CLASSIFICAÇÃO DO CUSTO ..........................................................45

QUADRO 07 - TIPOS DE IRRIGAÇÃO......................................................................50

QUADRO 08 - PIVÔ CENTRAL PERMITE ................................................................53

8

LISTA DE GRÁFICOS

GRÁGICO 01 - PROPRIEDADE X MUNICÍPIO 1998 A 2002...................................65

GRÁFICO 02 - PROPRIEDADE X MUNICÍPIO 2003 A 2007 ....................................66

GRÁFICO 03 - COMPARAÇÃO ANTES DA IRRIGAÇÃO E DEPOIS DA

IMPLANTAÇÃO DO SISTEMA...................................................................................66

GRÁFICO 04 - FATURAMENTO X DEPRECIAÇÃO/ ENERGIA ELÉTRICA.............67

GRÁFICO 05 - COMPARAÇÃO DE FATURAMENTO LIQUIDO MENOS A

DEPRECIAÇÃO E O INVESTIMENTO ......................................................................68

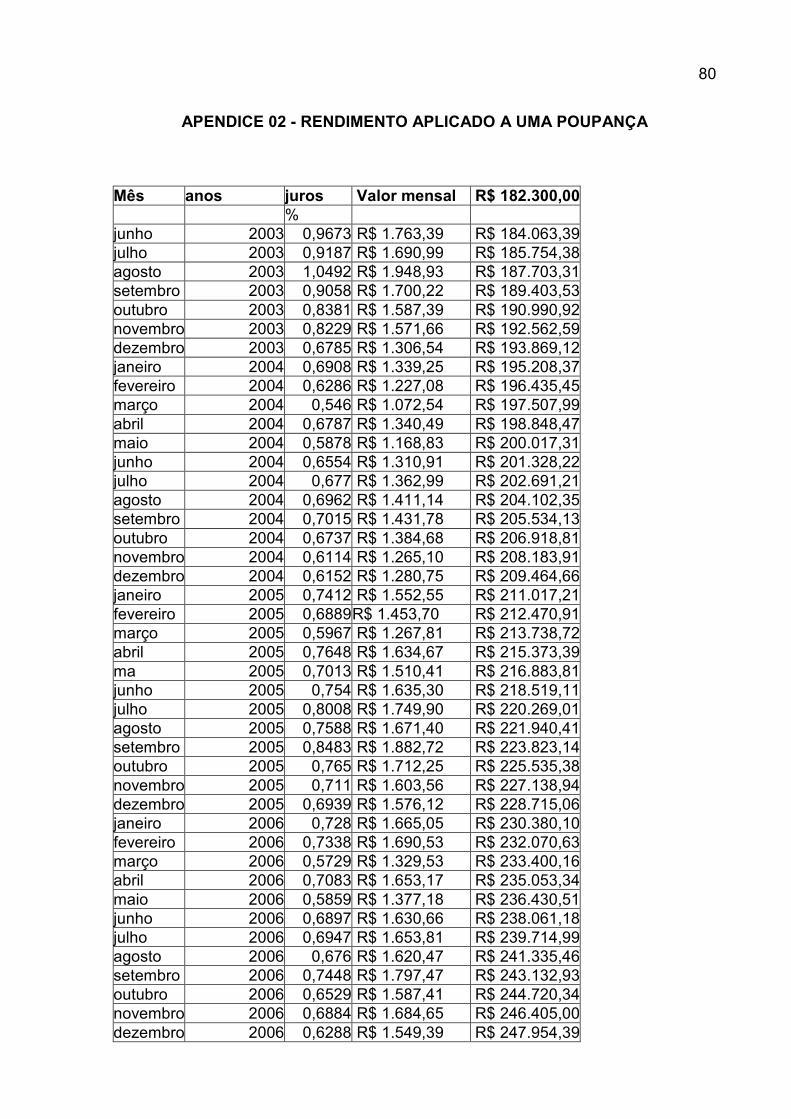

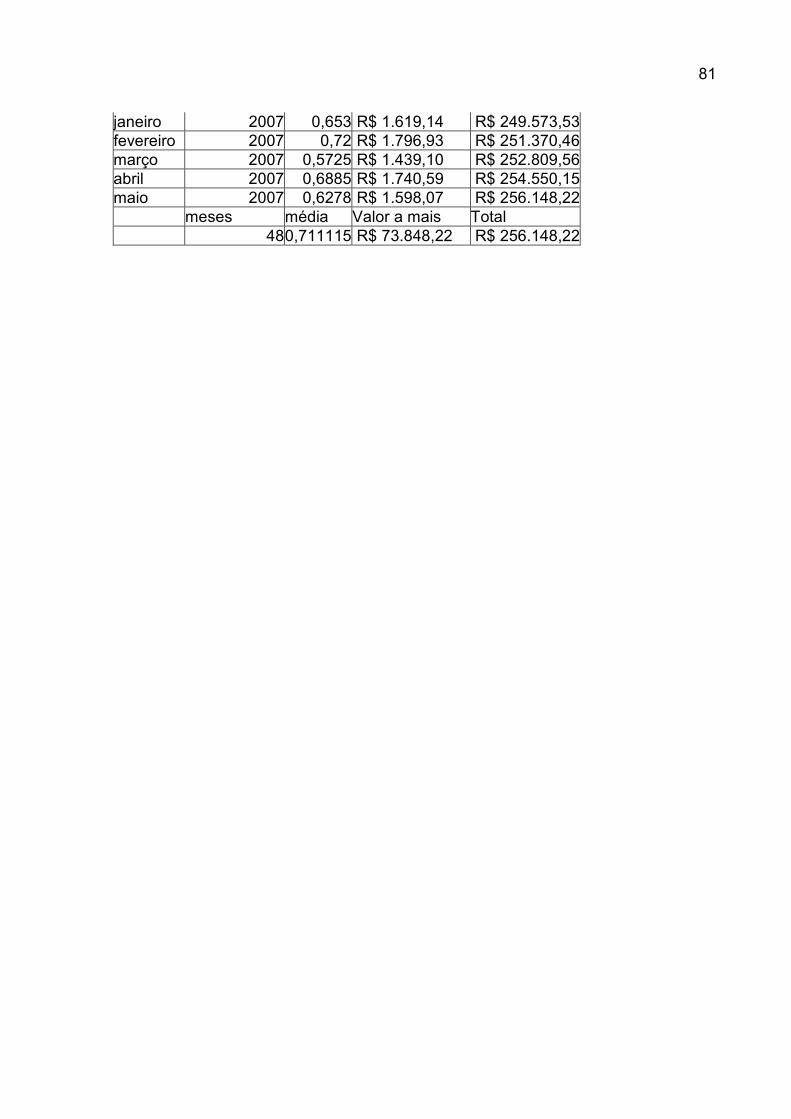

GRÁFICO 06 – RENDIMENTO DO INVESTIMENTO APLICADO A UMA

POUPANÇA ...............................................................................................................69

GRÁFICO 07 – FATURAMENTO DA PROPRIEDADE MENOS INVESTIMENTO E

RENDIMENTO DA POUPANÇA ................................................................................69

9

LISTA DE TABELAS

TABELA 01 - VALOR DO INVESTIMENTO NO SISTEMA DE IRRIGAÇÃO .............60

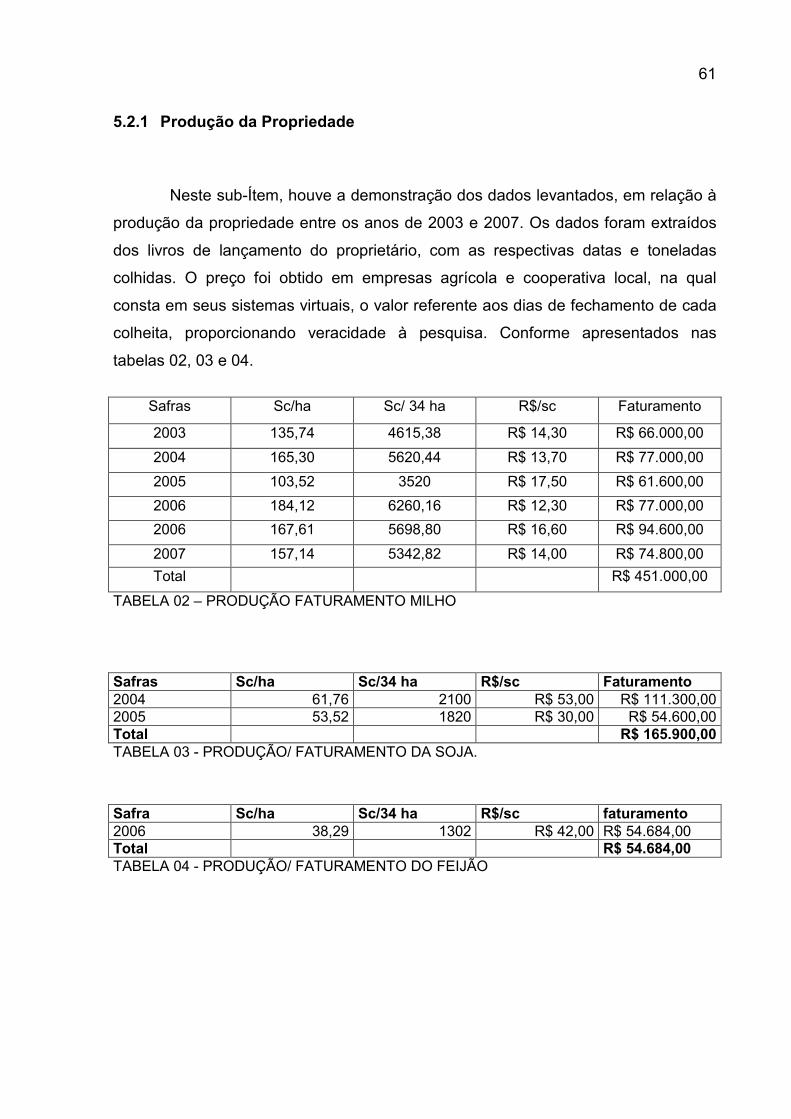

TABELA 02 – PRODUÇÃO FATURAMENTO MILHO ...............................................61

TABELA 03 - PRODUÇÃO/ FATURAMENTO DA SOJA. ..........................................61

TABELA 04 - PRODUÇÃO/ FATURAMENTO DO FEIJÃO........................................61

TABELA 05 - PRODUÇÃO/ FATURAMENTO DE MILHO .........................................62

TABELA 06 - PRODUÇÃO/ FATURAMENTO DA SOJA ...........................................62

TABELA 07 - PRODUÇÃO/ FATURAMENTO DO FEIJÃO........................................62

TABELA 08 - PRODUÇÃO/ FATURAMENTO DE MILHO .........................................63

TABELA 09 - PRODUÇÃO/ FATURAMENTO DA SOJA ...........................................63

TABELA 10 - PRODUÇÃO/ FATURAMENTO DE MILHO. ........................................64

TABELA 11 - PRODUÇÃO/ FATURAMENTO DA SOJA ...........................................64

TABELA 12 – RETORNO DE INVESTIMENTO.........................................................70

10

SUMARIO

RESUMO......................................................................................................................6

LISTA DE QUADROS..................................................................................................7

LISTA DE GRÁFICOS .................................................................................................8

LISTA DE TABELAS ...................................................................................................9

SUMARIO ..................................................................................................................10

1 INTRODUÇÃO....................................................................................................12

1.1 PROBLEMA.......................................................................................................13

1.2 OBJETIVOS.......................................................................................................13

1.2.1 Objetivo Geral ..............................................................................................13

1.2.2 Objetivos Específicos..................................................................................13

1.3 JUSTIFICATIVA ................................................................................................14

2 FUNDAMENTAÇÃO TEÓRICA..........................................................................16

2.1 ADMINISTRAÇÃO.............................................................................................16

2.2 ADMINISTRAÇÃO CLÁSSICA ..........................................................................18

2.3 ADMINISTRAÇÃO NEOCLÁSSICA ................................................................22

2.4 ADMINISTRAÇÃO MODERNA ........................................................................25

2.5 ADMINISTRAÇÃO ESTRATÉGICA ................................................................30

2.6 ADMINISTRAÇÃO RURAL............................................. ...................................31

2.6.1 Administrador Rural ....................................................................................33

2.7 AGRONEGÓCIOS ........................................ ....................................................36

2.7.1 Contexto Gobal ............................................................................................37

2.7.2 Agronegócio Brasileiro ...............................................................................38

2.7.3 Agronegócio no Paraná ..............................................................................40

2.7.4 Agronegócio no Oeste Paranaense ...........................................................41

2.8 CONTABILIDADE .................................... .........................................................42

2.8.1 Contabilidade de Custos.............................................................................43

2.8.2 Contabilidade Rural .....................................................................................45

2.9 VIABILIDADE ECONOMICA .............................................................................47

2.10 SISTEMAS DE IRRIGAÇÃO ................................... ..........................................48

2.10.1 Tipos de Irrigação........................................................................................49

2.10.2 Irrigação Sistema Pivô Central...................................................................51

11

3 METÓDOS E TÉCNICAS DA PESQUISA..........................................................54

3.1 TIPO DE PESQUISA .........................................................................................54

3.2 INSTRUMENTO DE COLETA DE DADOS......................................................55

3.3 PROCEDIMENTO DE COLETA DE DADOS. ....................................................55

3.4 DELIMITAÇÃO DA PESQUISA.........................................................................56

4 CARACTERIZAÇÃO DO AMBIENTE DE PESQUISA.......................................57

4.1 HISTÓRICO ................................................. .....................................................57

5. ANALISE E DESCRIÇÃO DOS RESULTADOS...................................................60

5.1 INVESTIMENTOS NO SISTEMA DE IRRIGAÇÃO.............................................60

5.2 DEMONSTRAÇÃO DA PRODUÇÃO APÓS A IMPLANTAÇÃO DO SISTEMA

DE IRRIGAÇÃO NO PERÍODO DE 2003 A 2007...............................................60

5.2.1 Produção da Propriedade...........................................................................61

5.2.2 Produção do Município ...............................................................................62

5.3 DEMONSTRAÇÃO DA PRODUÇÃO ANTES DA IMPLANTAÇÃO DO

SISTEMA DE IRRIGAÇÃO NO PERÍODO DE 1998 A 2002 ...........................62

5.3.1 Produção da Propriedade ...........................................................................63

5.3.2 Produção do Município...............................................................................63

5.4 ANÁLISE COMPARATIVA ENTRE OS DADOS OBTIDOS DO MUNICÍPIO E DA

PROPRIEDADE ................................................... .............................................64

5.4.1 Propriedade X Município 1998 A 2002 .......................................................64

5.4.2 Propriedade X Município 2003 A 2007.......................................................65

5.4.3 Propriedade X Propriedade........................................................................66

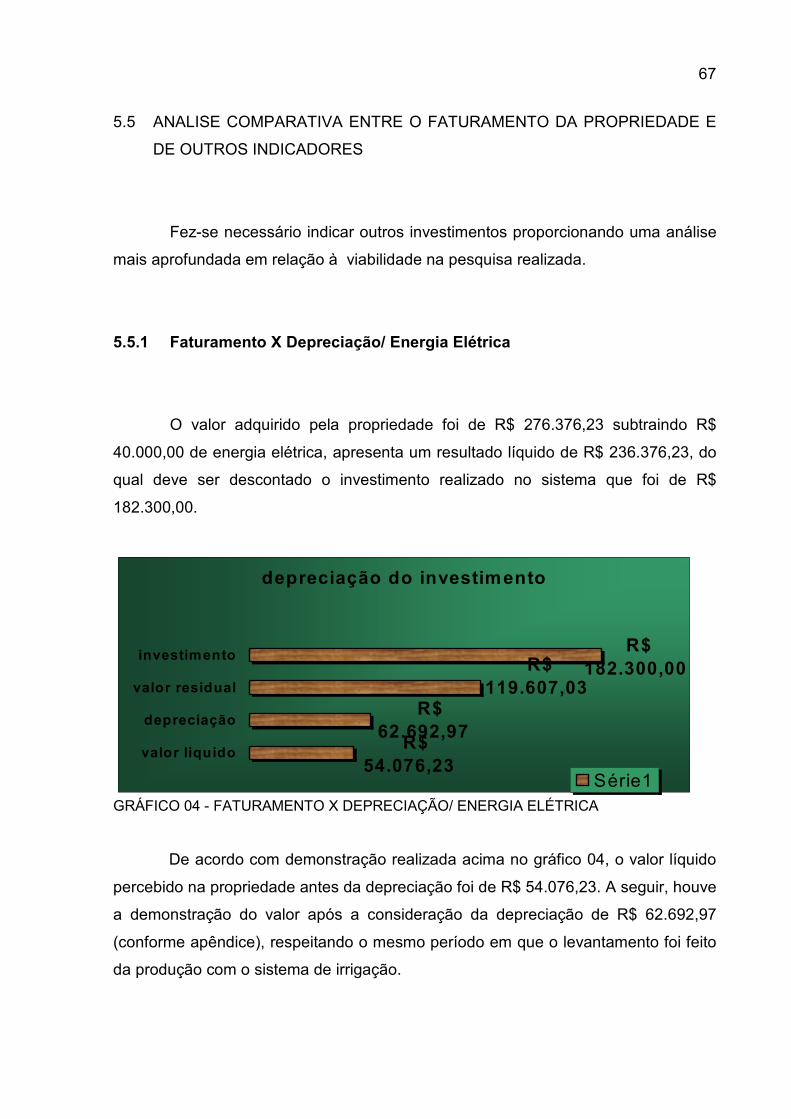

5.5 ANALISE COMPARATIVA ENTRE O FATURAMENTO DA PROPRIEDADE E

DE OUTROS INDICADORES ........................... ................................................67

5.5.1 Faturamento X Depreciação/ Energia Elétrica ..........................................67

5.5.2 Faturamento X Investimento em Instituições Financeiras.......................68

5.5.3 Retorno de Investimento.............................................................................70

6 CONCLUSÃO/ RECOMENDAÇÕES..................................................................71

6.1 CONCLUSÃO ......................................... ..........................................................71

6.2 RECOMENDAÇÕES..................................... ....................................................73

REFERÊNCIAS ........................................... ..............................................................74

APÊNDICES ..............................................................................................................78

12

1 INTRODUÇÃO

Sabe-se que em um sistema administrativo engloba ciências como

matemática, economia, psicologia, marketing que auxilia o administrador levantar

dados expressivos, possibilitando assim que a empresa se destaque através da

administração com eficiência e eficácia. A partir do momento em que os dados são

levantados o responsável parte para a tomada de decisão escolhendo qual

investimento será economicamente viável. A tomada de decisão então é

previamente analisada para que não haja investimentos que possam gerar o prejuízo

ou o baixo lucro.

Segundo Barros Neto (2001), a administração na atualidade é a mais

importante atividade humana, pois através dela viabiliza-se todas as demais, afinal,

sem uma administração eficiente, geram-se desperdícios, gastos, prejuízos ao meio

ambiente e extinção dos recursos produtivos. De maneira geral, não existem

organizações improdutivas ou subdesenvolvidas, mas sistemas bem ou mal

administrados e os resultados obtidos são reflexos diretos da qualidade da

administração.

Através destas constatações vê-se a necessidade de uma boa aplicação

administrativa também nos setores agrícolas, para o seu total aproveitamento de

riquezas produtivas e financeiras; e principalmente para novos investimentos de

garantias de produção.

Neste contexto existe a administração rural, que visa o uso mais eficiente

dos recursos, para obter os resultados mais proveitosos e contínuos em inúmeros

meios de extração, sendo um deles o da irrigação.

Estudando a teoria das irrigações chega-se a determinadas considerações,

que é o aproveitamento das águas para a obtenção de produção, mas é preciso uni-

las com as teorias econômicas onde se destaca a viabilidade.

Segundo Hirschfeld (2000) a viabilidade de um empreendimento é

examinada dentro de um prazo de interesse no qual deseja-se saber se o esforço

produtivo a ser realizado vale mais do que a simples aplicação dos valores

envolvidos a taxas mínimas de atratividade.

13

Por esses inúmeros itens, deve-se fazer uma análise profunda antes de

realizar um novo negócio ou mesmo melhorá-lo, a ponto de encontrar um resultado

onde o empreendimento é considerado economicamente viável. Se os resultados

não forem satisfatórios, é de grande importância refazer os planos de investimentos.

Neste caso procurar-se estudar dados de uma propriedade agrícola na qual

existe um sistema de irrigação por pivô central e analisar nesse empreendimento a

viabilidade econômica.

1.1 PROBLEMA

O sistema de irrigação por pivô central é economicamente viável para a

propriedade rural?

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Estudar a viabilidade econômica do sistema irrigado por pivô central.

1.2.2 Objetivos Específicos

a) Diagnosticar os investimentos necessários para implantação de um

sistema de irrigação com pivô central;

b) Demonstrar os índices de produtividade da propriedade antes e depois

da implantação do sistema de irrigação com pivô central;

c) Comparar a produção e produtividade da propriedade com a

produtividade media do município de Missal, no mesmo período;

14

d) Analisar a viabilidade econômica para implantação do sistema, em

comparação com outros investimentos.

1.3 JUSTIFICATIVA

Considerando as razões pela qual este estudo esta sendo elaborado,

propõem-se uma busca fundamentada na valorização do capital investido e em

contra partida um retorno esperado; pois é preciso saber se tal montante está dando

retorno desejado ou poderia dar um melhor retorno em um outro investimento.

No decorrer dos anos houve um aumento expressivo da população e na

produção, mas um tema que está sendo levado em conta para os produtores e

empreendedores, é a viabilidade de todos esses processos de produção.

Segundo Magalhães (1999) devem-se sempre analisar economicamente, os

efeitos de um planejamento, e para tal, dispõe-se de uma série de condições que

deverão ser satisfeitas:

a. a análise dos custos reverte-se de grande importância, porque esses

indicadores podem tornar um planejamento inviável quando passam a

representar dispêndios que ultrapassam as disponibilidades. Dessa forma

exeqüível, procurando a forma mais racional de utilizá-los;

b. as receitas deverão ser estimadas de forma criteriosa, porque se forem

superestimadas, poderão levar a resultados incompatíveis com aqueles

esperados;

c. deve-se sempre procurar a melhor relação custo/benefício (receita

total/custo de produção). Quanto maior for essa relação, maiores serão

os retornos das atividades componentes do plano. Esta relação é de

grande utilidade na avaliação e seleção de projetos e indica o retorno que

será obtido pelo emprego de cada unidade monetária em determinado

processo de produção;

d. devem ser feitas as previsões de recursos a serem gastos durante a

execução do planejamento e das fontes de financiamento e, até certos

limites, procurar as condições que promovam o autofinanciamento.

15

Segundo Hirschfeld (2000) a análise da viabilidade de um empreendimento

passa por vários aspectos como: objetivo e aspectos legais, aspectos jurídicos,

administrativos, mercadológicos, técnicos, econômicos e contábeis além dos

aspectos financeiros.

Sendo assim, o planejamento econômico surge como fator indispensável em

qualquer situação. Para existir a viabilidade é necessário que, nos instantes

verificados, os benefícios resultantes sejam superiores aos custos empregados.

(HIRSCHFELD, 2000).

Por isso os autores descrevem como sendo de fundamental importância o

estudo da viabilização econômica e financeira para o melhor aproveitamento de

todos os recursos financeiros a serem implantados em novos projetos ou de

melhoria dos mesmos.

Segundo Batalha (2001) a solução para os produtores, que possuem

irrigação, passa pela elaboração de estratégias de viabilização do agronegócio. É

imperativo que os produtores adotem o processo de aprendizagem de todo um

conjunto de atividades pouco usuais nos modos tradicionais de produção. Além da

utilização de tecnologia e novas formas de organização coletiva, e também é

imprescindível trabalhar com a gestão do empreendimento.

Justifica-se assim a realização da presente pesquisa, a qual tem como

objetivo principal avaliar economicamente a atividade, demonstrando dados que

depois de expostos, serão avaliados para detectar a sua viabilidade econômica.

16

2 FUNDAMENTAÇÃO TEÓRICA

2.1 ADMINISTRAÇÃO

O estudo da administração é um desdobramento da história das

transformações econômicas, sociais, políticas e necessidades que o homem tem em

sua natureza que precisam ser satisfeitas através de esforços organizados.

(KWASNICKA. 1989).

A industrialização é relativamente recente. Antes dela as organizações

humanas eram fundamentalmente a família, tribos, igrejas, exército e o estado.

Desde o principio o homem sentiu necessidade de organizar-se para as campanhas

militares, para os problemas familiares, para a administração governamental e para

a operação de sua religião, decorrendo daí as primeiras noções de organização.

Examinando-se a administração pré-industrial, dois temas aparecem

constantemente que são as noções relativamente limitada das funções

administrativas e a pouca consideração pela atividade comercial. (KWASNICKA.

1989).

Através da história antiga nota-se acontecimentos que permitiram a evolução

das antigas civilizações com base em princípios administrativos que são até hoje

utilizados por grandes teóricos da administração.

Os egípcios desenvolveram projetos arquitetônicos e de engenharia, como

as pirâmides, grandes canais para a irrigação e outras edificações de grande porte.

Alguns dos mais antigos documentos escritos no mundo foram encontrados

na civilização Suméria, de 5.000 anos atrás, e se constituem em provas das práticas

de controle administrativo. Os sacerdotes dos templos Sumérios, por meio do

imenso sistema tributário, coletavam e administravam grandes somas de bens e

valores, incluindo rebanhos, propriedades rurais e rendas. Esses sacerdotes eram

solicitados a prestar contas de sua gestão ao sacerdote, o que era uma prática de

fiscalização administrativa. (SILVA, 2004).

17

O código de hamurábi, governador da Babilônia no período de 2000 a 1700 a.C. constituiu um texto de leis que orientou o povo no principio de trabalho; instituiu o principio da paga mínima, contratos de trabalho e recibos de pagamento que permitiam controlar as transações comerciais. (KWASNICKA, 1989 p.12).

Os hebreus registraram alguns princípios administrativos básicos na bíblia.

O Êxodo, empreendido por Moisés, foi uma tarefa gerencial, foi utilizada uma política

de descentralização de decisões em que se esboçavam os primeiros contornos dos

organogramas atuais. Roma desenvolveu um sistema semi-industrial de manufatura

para sua legião. A china foi uma nação de homens sábios e nos deu grandes lições

de administração. Uma das obras foi “A Arte da Guerra” de Sun Tzu, considerado o

mais antigo tratado militar do mundo. (KWASNICKA, 1989).

Por ser muito nova, a administração apropriou-se do conhecimento de varias outras ciências e absorveu a contribuição de inúmeros filósofos, matemáticos, físicos, economistas, políticos, empresários, engenheiros, empreendedores, historiadores, psicólogos, instituições e organizações diversas, tornando-se talvez uma das mais ecléticas ciências modernas. (BARROS NETO, 2001, p.12).

Para a formação da ciência da administração, várias foram às contribuições

mas as principais surgiram com o princípio de hierarquia e que a igreja católica

estruturou em cinco níveis: papa, cardeais, arcebispos, bispos e párocos que

perdura a quase 2000 anos. (KWASNICKA, 1989).

Através das descobertas com as navegações e das invenções, que deram o

inicio assim o que podemos chamar de primórdios da revolução industrial. Assim em

1494 Luca Pacioli, escreveu o primeiro sistema de partidas dobradas decorrente da

necessidade de os mercadores saberem suas posições de créditos e débitos,

fornecerem posição de caixa e inventário. (KWASNICKA, 1989).

Depois da primeira publicação sobre esta nova ciência surgiram vários

conceitos sobre administração. Administração é um conjunto de atividades dirigidas

à utilização eficiente e eficaz dos recursos, no sentido de alcançar um ou mais

objetivos ou metas organizacionais. (SILVA. 2004).

Dando mais um salto na história, passamos agora para a fase dos primeiros estudos formais; enquanto teoria de administração que se situa nos séculos XIX e XX, surgiu a chamada administração cientifica, com publicações dos princípios da administração cientifica, em 1911, por Frederick Winslow Taylor, chamado pai da administração cientifica.( KWASNICKA, 1989, p.16).

18

Conseguir fazer as coisas certas no momento certo, pelas pessoas certas é

o grande problema que a TGA (Teoria Geral da Administração) nos ajuda resolver.

Cabe a administração compreender a organização, interpretar seus objetivos e

concretizá-los através da ação das pessoas que compõem direta ou indiretamente

essa organização. Administrar é obter sucesso organizacional através do esforço

das pessoas. (BARROS NETO, 2001).

Administração significa, em primeiro lugar, ação. A administração é um

processo de tomar decisões e realizar ações que compreende quatro processos

principiais interligados: planejamento, organização, execução e controle.

(MAXIMIANO, 2000).

2.2 ADMINISTRAÇÃO CLÁSSICA

A administração começou a nascer com corpo independente de

conhecimentos na Europa do século XVIII, durante a revolução industrial. No livro “A

Riqueza das Nações”, de 1776, Adam Smith evidenciou as vantagens do princípio

da divisão do trabalho. Ele acentuou que operários especializados poderiam ser

mais eficientes, fabricando quantidade muito maior de alfinetes do que se cada um

tivesse que fabricar o alfinete completo. (MAXIMIANO, 2000).

Em termos de desenvolvimento das escolas ou teorias da administração, a escola clássica é a mais velha, tendo se iniciado com a teoria da administração cientifica, estabelecida por Frederick w. Taylor.(SILVA, 2004, p. 117).

A personalidade de Taylor, pode ser examinada em três aspectos:

• como experimentador e pesquisador;

• como autor e divulgador dos seus experimentos;

• como formador de uma equipe e linha de pensamento. (SILVA. 2004).

A pessoa que transformou o debate sobre a eficiência num conjunto de princípios e técnicas foi Frederick Winslow Taylor, líder de um grupo que promoveu o movimento da administração cientifica. Em

19

essência, os princípios e as técnicas criados por esse movimento procuravam aumentar a eficiência dos trabalhadores por meio da racionalização do trabalho. As contribuições que Taylor deixou contavam-se entre as mais importantes da historia das teorias e praticas da administração. (MAXIMIANO, 2000, p.56).

Em 1903 Taylor escreveu Administração de oficinas (shop management), em

1906 alem de publicar a arte de cortar metais, foi eleito presidente da associação

americana de engenheiros mecânicos, em 1911, já famoso, publicou princípios de

administração cientifica vindo a falecer quatro anos depois. (BARROS NETO. 2001)

Em seu primeiro trabalho na Administração de oficinas Taylor compreendia

quatro princípios:

a) O objetivo da boa administração era pagar salários altos e ter baixos

custos de produção;

b) Com esse objetivo, a administração deveria aplicar métodos de

pesquisa para determinar a melhor maneira de executar tarefas;

c) Os empregados deveriam ser cientificamente selecionados e

treinados, de maneira que as pessoas e as pessoas e as tarefas

fossem compatíveis.

Deveria haver uma atmosfera de intima e cordial cooperação entre a

administração e os trabalhadores, para garantir um ambiente psicológico favorável à

aplicação desses princípios.(MAXIMIANO, 2000).

Essas idéias vieram a ser expostas com maior clareza e de forma mais simples no livro Princípios de administração cientifica, em 1911. Taylor também apresentou uma idéia extremamente importante: ele insistiu na distinção entre a filosofia (conjunto de princípios) e as técnicas (mecanismos) da administração cientifica. Os mecanismos, ou técnicas eram: Estudos de tempos e movimentos, Padronização de ferramentas e instrumentos, padronização de movimentos e sistemas de pagamento de acordo com o desempenho. (MAXIMIANO, 2000, p.56-57). .

Taylor entendia as técnicas da eficiência como formas de colocar em prática

os princípios da administração cientifica, a qual era para ele uma revolução mental,

uma maneira de encarar o trabalho e as responsabilidades em relação à empresa e

aos colegas. (MAXIMIANO, 2000).

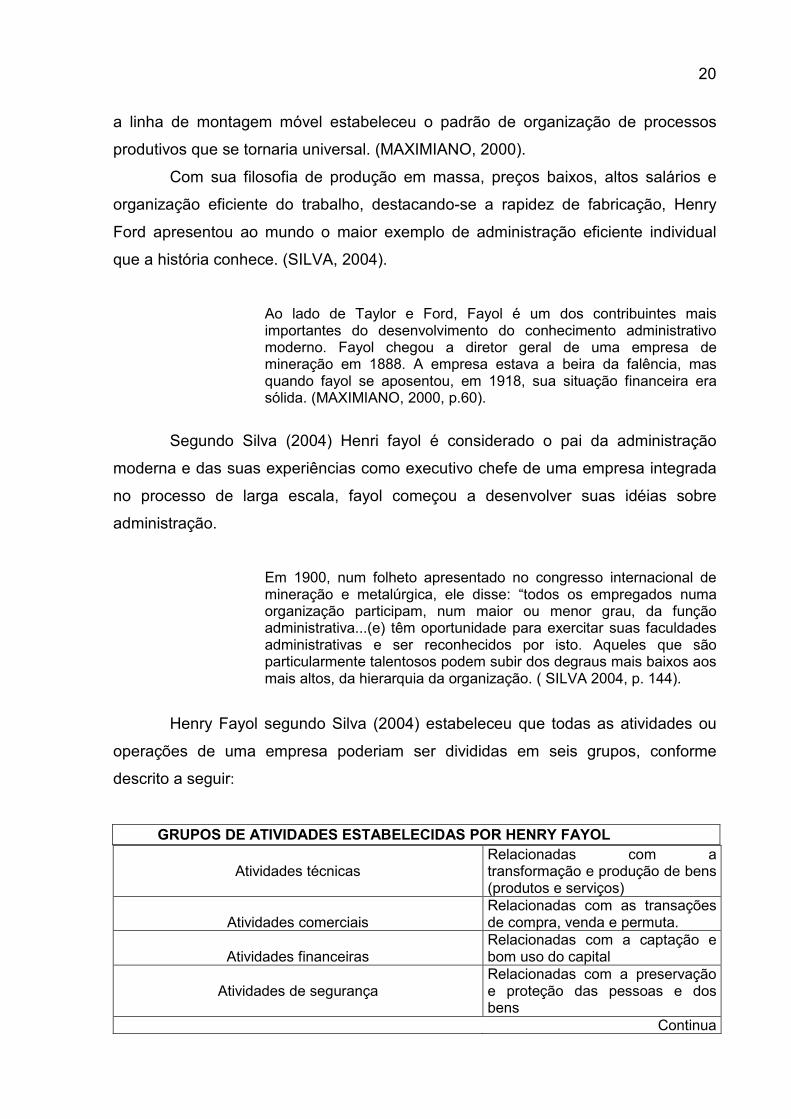

Outra grande contribuição para a administração foi feita por Henry Ford,

fundador da Ford Motor Company e criador da linha de montagem móvel. Ford, com

20

a linha de montagem móvel estabeleceu o padrão de organização de processos

produtivos que se tornaria universal. (MAXIMIANO, 2000).

Com sua filosofia de produção em massa, preços baixos, altos salários e

organização eficiente do trabalho, destacando-se a rapidez de fabricação, Henry

Ford apresentou ao mundo o maior exemplo de administração eficiente individual

que a história conhece. (SILVA, 2004).

Ao lado de Taylor e Ford, Fayol é um dos contribuintes mais importantes do desenvolvimento do conhecimento administrativo moderno. Fayol chegou a diretor geral de uma empresa de mineração em 1888. A empresa estava a beira da falência, mas quando fayol se aposentou, em 1918, sua situação financeira era sólida. (MAXIMIANO, 2000, p.60).

Segundo Silva (2004) Henri fayol é considerado o pai da administração

moderna e das suas experiências como executivo chefe de uma empresa integrada

no processo de larga escala, fayol começou a desenvolver suas idéias sobre

administração.

Em 1900, num folheto apresentado no congresso internacional de mineração e metalúrgica, ele disse: “todos os empregados numa organização participam, num maior ou menor grau, da função administrativa...(e) têm oportunidade para exercitar suas faculdades administrativas e ser reconhecidos por isto. Aqueles que são particularmente talentosos podem subir dos degraus mais baixos aos mais altos, da hierarquia da organização. ( SILVA 2004, p. 144).

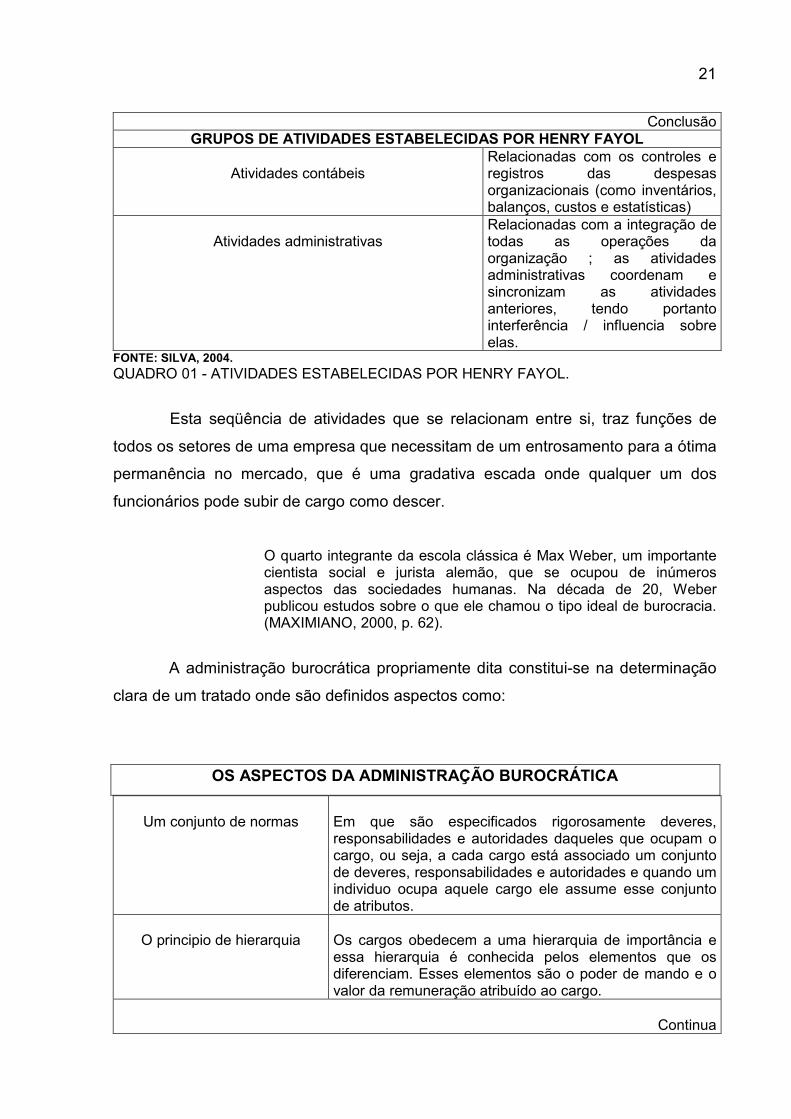

Henry Fayol segundo Silva (2004) estabeleceu que todas as atividades ou

operações de uma empresa poderiam ser divididas em seis grupos, conforme

descrito a seguir:

GRUPOS DE ATIVIDADES ESTABELECIDAS POR HENRY FAYOL

Atividades técnicas Relacionadas com a transformação e produção de bens (produtos e serviços)

Atividades comerciais

Relacionadas com as transações de compra, venda e permuta.

Atividades financeiras

Relacionadas com a captação e bom uso do capital

Atividades de segurança

Relacionadas com a preservação e proteção das pessoas e dos bens

Continua

21

Conclusão GRUPOS DE ATIVIDADES ESTABELECIDAS POR HENRY FAYOL

Atividades contábeis

Relacionadas com os controles e registros das despesas organizacionais (como inventários, balanços, custos e estatísticas)

Atividades administrativas

Relacionadas com a integração de todas as operações da organização ; as atividades administrativas coordenam e sincronizam as atividades anteriores, tendo portanto interferência / influencia sobre elas.

FONTE: SILVA, 2004. QUADRO 01 - ATIVIDADES ESTABELECIDAS POR HENRY FAYOL.

Esta seqüência de atividades que se relacionam entre si, traz funções de

todos os setores de uma empresa que necessitam de um entrosamento para a ótima

permanência no mercado, que é uma gradativa escada onde qualquer um dos

funcionários pode subir de cargo como descer.

O quarto integrante da escola clássica é Max Weber, um importante cientista social e jurista alemão, que se ocupou de inúmeros aspectos das sociedades humanas. Na década de 20, Weber publicou estudos sobre o que ele chamou o tipo ideal de burocracia. (MAXIMIANO, 2000, p. 62).

A administração burocrática propriamente dita constitui-se na determinação

clara de um tratado onde são definidos aspectos como:

OS ASPECTOS DA ADMINISTRAÇÃO BUROCRÁTICA

Um conjunto de normas

Em que são especificados rigorosamente deveres, responsabilidades e autoridades daqueles que ocupam o cargo, ou seja, a cada cargo está associado um conjunto de deveres, responsabilidades e autoridades e quando um individuo ocupa aquele cargo ele assume esse conjunto de atributos.

O principio de hierarquia

Os cargos obedecem a uma hierarquia de importância e essa hierarquia é conhecida pelos elementos que os diferenciam. Esses elementos são o poder de mando e o valor da remuneração atribuído ao cargo.

Continua

22

Conclusão OS ASPECTOS DA ADMINISTRAÇÃO BUROCRÁTICA

A competência profissional Associada à divisão clara de tarefas e, dessa forma, definida a competência de cada um, a preparação formal das pessoas para que desempenhe suas tarefas, segundo os padrões esperados. Com isso garante-se a forma, também definida de acesso a cargos superiores, baseado exclusivamente na capacidade.

O conhecimento técnico: Entende-se aqui por conhecimento técnico todas as regras que definem o sistema social em que o individuo está envolvido e que determinam o desempenho do cargo.

FONTE: KWASNICKA,, 1989. QUADRO 02 - ASPECTOS DA ADMINISTRAÇÃO BUROCRÁTICA.

Os aspectos citados acima formam como as normas onde todos se

enquadram para as seguintes leis estabelecidas: a hierarquia, onde existe a

obediência para com os superiores, o profissional baseia-se no comprimento das

tarefas seguindo um padrão; já o técnico é considerado como determinação para

todos os tipos de cargos como uma maneira de à exercer.

A burocracia é uma forma de organização das atividades humanas é muito

antiga, entretanto, a teoria desenvolvida com objetivos específicos só aconteceu a

partir de Max Weber. (SILVA, 2004).

2.3 ADMINISTRAÇÃO NEOCLÁSSICA

A teoria neoclássica nada mais é que uma redenção e atualização, agora

ampliada e mais abrangente, dos princípios e idéias que foram defendidas pelo

clássico décadas atrás. De fato, as abordagens surgidas após o Taylorismo e o

Fayolismo tiveram a característica comum de se não negar completamente os

pressupostos clássicos, pelo menos o intuito de descredenciá-los ou no mínimo pôr

em dúvida o que tinha sido dito até então. Relações humanas, só para ficar em um

exemplo, praticamente negam todos os princípios clássicos, adotando uma visão

completamente oposta aos teóricos anteriores. (BARROS NETO, 2001).

Os aspectos organizacionais mais importantes se concentram no homem e

seu grupo social, isto é, a preocupação passa dos aspectos técnicos e formais para

os aspectos psicológicos e sociológicos. O movimento das relações humanas foi um

esforço combinado dentre teóricos e práticos, para fazer os gerentes mais sensíveis

23

às necessidades dos empregados. Isto veio como um resultado de circunstâncias

especiais que ocorreram durante a primeira metade do século XX. (SILVA, 2004).

Elton Mayo é freqüentemente reconhecido como o “pai das relações humanas”. O seu famoso experimento na Western Eletric Company, em Hawthorne, marcou época na historia da administração, quando os empregados começavam a terem direitos. A transição aconteceria de qualquer maneira, porem as descobertas de Mayo convenientemente coincidiram com a mudança de atitude dos empregadores, o que torna difícil dizer quem contribui com o que. Trata-se, portanto, de um esforço conjunto. (KWASNICKA, 1989, p. 73).

Esse projeto começou com a aplicação de métodos da psicologia

experimental, introduzidos nos Estados Unidos por Hugo Munsterberg.

(MAXIMIANO, 2000).

Aumentava-se a intensidade da luz e a produção aumentava. Diminuía-se a luz e a produção aumentava também! Em seguida, os pesquisadores ofereceram benefícios: lanches e intervalos de descanso. A produção continuou aumentando. Finalmente, todos os benefícios foram retirados, a produção, em vez de cair, subiu para uma quantidade espantosa. Elton Mayo, Australiano radicado nos Estados Unidos, foi chamado para ajudar a explicar o que estava acontecendo. (MAXIMIANO, 2000, p. 66).

As experiências em Hawthorne permitiram à administração compreender

que o desenvolvimento da produção estava trazendo um grande desgaste no

sentimento natural de cooperação; e que a colaboração nas organizações não

poderia ser deixada ao acaso.(BARROS NETO, 2001).

Maximiano (2000) ressalta que as conclusões mais importantes de Mayo são

a qualidade do tratamento dispensando pela gerência aos trabalhadores e as

influências do bom tratamento, bom desempenho.

Ainda segundo Maximiano o sistema social formado pelos grupos determina

o resultado do individuo, que é mais leal ao grupo do que à administração. Se o

grupo resolver ser leal à administração, o resultado é positivo para a empresa. O

resultado é negativo para a empresa quando o grupo resolve atender a seus

próprios interesses.

Confirmou-se que o trabalho é uma atividade grupal e que o grupo é fator

decisivo para a produtividade, pois o trabalhador não reage como uma pessoa

isolada, mas como membro de um grupo. Logo, a organização precisa, para o seu

24

sucesso, de uma administração capaz de compreender e de se comunicar com

aqueles que realmente executam o trabalho, pois o ser humano é basicamente

motivado pela necessidade de pertencer ao grupo e ser reconhecido nele.(BARROS

NETO, 2001).

A escola comportamentalista estabelece criticas à teoria clássica e aos

princípios gerais por ela estabelecidos, pela sua rigidez e mecanicismo. O

comportamentalismo também critica a teoria da burocracia pelo seu “modelo de

máquina. (SILVA, 2004)”.

As conclusões de Mayo lançaram as bases de uma nova filosofia de

administração: a filosofia das relações humanas. Outros autores, alguns dos quais

vinham desenvolvendo trabalhos anteriores, produziram outras contribuições que se

juntaram para compor o moderno enfoque comportamental.(MAXIMIANO, 2000).

Para a administração é fundamental conhecer as necessidades humanas e

compreender o comportamento dos membros da organização a fim de utilizar a

motivação como importante instrumento para melhorar a gestão empresarial, a

eficiência organizacional e a qualidade de vida e trabalho de todos os membros da

organização.(BARROS NETO, 2001).

Maslow propôs que as necessidades básicas sejam estruturadas numa

hierarquia de predominância e probabilidade de surgimentos. Sua teoria baseada na

afirmação de que os indivíduos se comportam no sentido de suprir as suas

necessidades mais imediatas, que estão priorizadas na seguinte escala:

necessidades fisiológicas, necessidade de segurança, necessidades sociais,

necessidades de estima e de auto-realização.(SILVA, 2004).

É fácil perceber a lógica extremamente fria no raciocínio de Maslow: um

homem com fome (necessidade fisiológica) dificilmente vai preocupar-se, por

exemplo, com aceitação grupal (necessidade social). É necessário primeiro matar a

fome para passar a se preocupar a se preocupar com as necessidades mais altas,

ou seja, à medida que as necessidades mais “baixas” vão sendo satisfeitas, é que

vão surgindo as necessidades mais “altas”. É lógico que não se trata de uma

satisfação completa, mas de uma satisfação suficiente para deixar de preocupar –se

excessivamente com uma pessoa e permitir que ela se concentre em outro tipo de

necessidade.(BARROS NETO, 2001).

A teoria de Herzberg divide o conceito em motivação e satisfação, e

estabelece que a motivação origina de fatores do trabalho, tais como:

25

reconhecimento, responsabilidade, oportunidade de progresso, obtenção de

resultados e do próprio cargo. Esses fatores de satisfação são unipolares, ou seja,

tem pouco efeito na insatisfação do trabalho, quando qualquer deles não ocorre. Em

contrapartida, um estado de insatisfação pode ser gerado pela presença de fatores

de supervisão, relações interpessoais, salário, condições de trabalho. Segundo

Herzberg, a satisfação aumenta a motivação, porém a insatisfação não a

diminui.(KWASNICKA, 1989).

Segundo Barros Neto (2001) Chester Barnard, outro estudioso de

administração, também behaviorista, definiu que as organizações são sistemas

cooperativos onde há interação entre duas ou mais pessoas cooperando para atingir

um objetivo comum, desde que haja justificativa para esse esforço. Naturalmente

quando a organização é pequena, os objetivos pessoais confundem-se com os

organizacionais.

Chris Argyris, admitiu que é perfeitamente possível a integração de

interesses pessoais e organizacionais, o que permitiria às empresas atingir alta

produtividade. Desse modo a responsabilidade para criar e manter este clima de

cooperação e integração de esforços é da administração que deve e pode gerir a

organização de modo a contribuir enormemente com o desenvolvimento do potencial

individual e da própria organização.(BARROS NETO, 2001).

2.4 ADMINISTRAÇÃO MODERNA

A expressão teoria moderna da organização não implica que a teoria

neoclássica esteja ultrapassada. De fato, as duas coexistem, interagem e em alguns

pontos são indistintas. Entretanto, a teoria moderna é mais arrojada, menos

obstruída pela teoria clássica e menos comprometida com uma ainda não realizada

integração de seus componentes em um sistema unificado.

A teoria moderna quebrou a rigidez, amenizou os aspectos mecânicos da

estrutura clássica e está preocupada com a visão organizacional dos organismos

vivos, os quais estão constantemente em um processo de movimento, mudança e

adaptação.(KWASNICKA, 1989).

26

A solução de problemas atualmente exige um amplo enfoque para um

sistema, mais do que a obsessão de aprofundamento do problema particular em

questão. Isto significa olhar o problema sob uma perspectiva mais ampla, ou seja,

sob um ponto de vista de sistemas, um ponto de vista holístico. A visão do problema

como um todo é denominado visão de sistemas ou abordagem de sistemas. A falta

dessa maneira de analisar os problemas pode ser catastrófica.(SILVA, 2004).

A teoria geral dos sistemas, que explora “todos” e totalidades”, tem duas

idéias básicas. A realidade é feita de sistemas, que são feitos de elementos

interdependentes. A realidade não é feita de elementos isolados, sem qualquer

relação entre si; e para compreendê-la, é preciso analisar não apenas elementos

isolados, mas sua inter-relação, por meio de enfoque interdisciplinar. (MAXIMIANO,

2000).

A Cibernética passou a manifestar-se em todos os campos do conhecimento

humano como uma metodologia de transferência direta de conhecimentos de uma

disciplina para outra.(BARROS NETO, 2001).

A Cibernética é definida como a ciência da comunicação e do controle, voltada para os objetivos, e seu campo de estudo são os sistemas, pois é a comunicação que os integra e o controle que regula seu funcionamento. ( BARROS NETO, 2001, p. 77).

Todas as coisas podem ser vistas como sistemas. Um automóvel é um

sistema mecânico de centenas de peças; uma flor é um sistema botânico, bem como

um animal é um sistema zoológico; um ser humano é um sistema fisiológico e

psicológico, constituído de células, órgãos, atitudes, expectativas e muitos outros

elementos. Uma empresa de negócios é um sistema sócio-técnico porque combina

organização humana com a tecnologia das máquinas, materiais, processos e assim

por diante.(SILVA, 2004).

A visão de contingência procura entender as relações dentro e dentre os

subsistemas, bem como entre a organização e seu ambiente, procura definir

padrões de relações ou configurações de variáveis. Esta visão enfatiza a natureza

multivariada das organizações e tenta entender como as organizações operam sob

condições variáveis e em circunstâncias especificas.(SILVA, 2004).

Contigencial significa alguma coisa que pode ou não acontecer, algo incerto,

mas que deve ser considerado. Em administração essa palavra é muito cara, pois

27

lidando com competição acirrada, novas tecnologias surgindo a cada dia, mercados

instáveis, capitais extremamente voláteis, consumidores cada vez mais exigentes e

conscientes de seus direitos é praticamente impossível para o administrador agir

com certeza absoluta, saber exatamente que rumo tomar ou traçar planos inflexíveis.

(BARROS NETO, 2001).

Ainda ressalta o autor que o meio ambiente hoje é muito pouco estável,

contigencial mesmo. A todo o momento ocorrem situações que não foram ou não

podiam ser exatamente previstas e de qualquer jeito tem de ser enfrentadas. Por

isso, a abordagem contigencial é tão importante para a ciência administrativa.

O desenvolvimento do pensamento contigencial não é produto de um

indivíduo ou mesmo grupo de indivíduos, mas podemos perceber, ao longo do

desenvolvimento das várias abordagens teóricas da administração que havia

necessidade de certa adaptação a situações. A falta de clareza na percepção

dessas situações é o perigo de mudar o certo para o incerto. A partir dessa visão,

podemos estabelecer que a organização deve ser composta de fatores ou padrões

temporários em que seus membros procuram modificar-se e adaptar-se a novas

necessidades e problemas.(KWASNICKA, 1989).

Essa escola afirma que tudo é relativo, e que é o meio ambiente que vai

determinar as teorias e as técnicas a serem utilizadas pelo administrador, bem como

quais devem ser as melhores alternativas de ação administrativa a serem adotadas.

(BARROS NETO, 2001).

Cita Kwasnicka (1989), que em primeiro lugar, a palavra chave deverá ser

temporário. Organizações deverão ser adaptativas, sistemas temporários de

mudanças rápidas. Segundo, deverão ser organizadas em torno de problemas a

serem resolvidos. Terceiro, esses problemas serão resolvidos por grupos de

pessoas relativamente estranhas, que representem uma diversidade de habilidades

profissionais. Quarto, dada a necessidade de coordenação de vários projetos, há

que haver a ligação de grupos diferenciados. Quinto, os grupos serão conduzidos

em uma linha orgânica e não mecânica, serão emergentes e adaptativos aos

problemas, e liderança e influencia estarão com aqueles que demonstrarem

capacidade de solucionar problemas. As pessoas deverão ser diferenciadas de

acordo com suas habilidades e treinamento, e não de acordo com a hierarquia ou

papel desempenhado na organização.

28

Uma forma comum de estabelecimento de metas usada nas organizações é

a Administração por Objetivo – APO. Essa técnica consiste em estabelecer objetivos

de maneira participativa, na qual superior e subordinado acordam suas metas em

estreita consonância com os objetivos de cada departamento, de tal forma que todos

os objetivos na organização sejam consensuais e estejam interligados.(BARROS

NETO, 2001).

Este processo é uma tentativa de alinhar metas pessoais com a estratégia

do negócio, por meio do aumento da comunicação e percepções compartilhadas

entre a gerência e os subordinados, seja como indivíduos ou como um grupo, pela

conciliação do conflito quando este existir.(SILVA, 2004).

Segundo Barros Neto (2001) todo o planejamento (estratégico, tático e

operacional) é definido com base na mensuração e no controle, de modo a permitir o

permanente acompanhamento da evolução do cumprimento das metas vinculadas

aos objetivos estabelecidos. Os planos são, portanto, continuamente avaliados,

revisados e, se necessário, modificados para garantir o efeito acompanhamento do

desempenho organizacional como um todo.

Objetivos que definem a relação de longo prazo da organização com seus

clientes ou usuários são chamados missões ou negócios. As organizações também

têm objetivos de curto prazo, como produzir e vender certa quantidade de veículos

no mês que vem ou atender a certo número de pessoas no próximo

ano.(MAXIMIANO, 2000).

A Administração por objetivos pode ser definida como um estilo ou sistema de administração que relaciona as metas organizacionais com o desempenho e desenvolvimento individual, por meio do envolvimento de todos os níveis administrativos. (SILVA, 2004, p. 433).

A APO melhora o planejamento, moral e a motivação porque deixa claro os

objetivos e os padrões de controle. Por outro lado, é preciso cuidado para não

transformá-la em meio de coerção e intimidação dos funcionários, acabando por

degenerar em simples pressão pó aumento de lucros.(BARROS NETO, 2001).

Segundo Biagio (1996), nos anos 90 surgiu uma nova corrente de

pensamento, denominada Reengenharia, que prometia fazer verdadeiros milagres

dentro das empresas; destacando-se ganhos de até 80% em produtividade após a

implementação das mudanças no processo produtivo, porém depois de algum tempo

29

descobriu-se que a reengenharia não passava da velha e conhecida “Organização

Racional do Trabalho”, somente que desta vez ela estava sendo aplicada à

processos adaptados às novas exigências dos consumidores.

Quase que imediatamente, a nova tendência foi criticada pelos adeptos da

chamada re-administração, que condenavam os métodos utilizados pela

Reengenharia quanto à forma com que ela tratava os participantes da organização,

repetindo os mesmos conceitos desenvolvidos pela teoria das Relações.

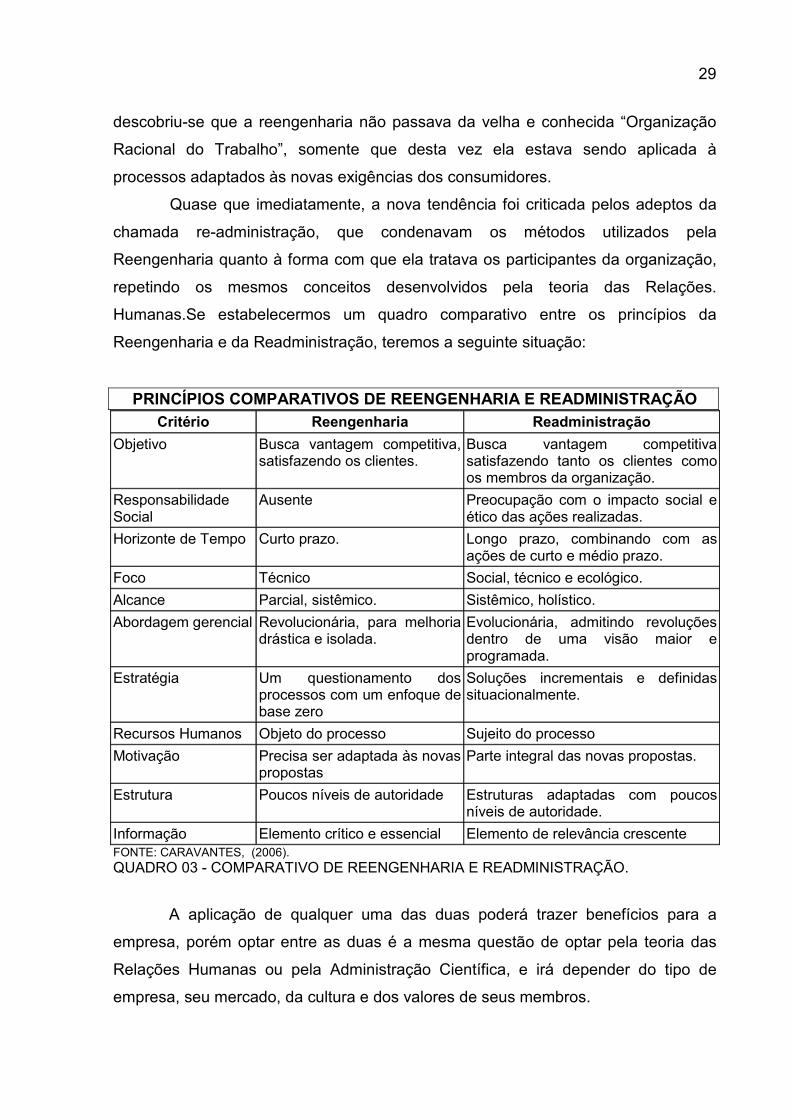

Humanas.Se estabelecermos um quadro comparativo entre os princípios da

Reengenharia e da Readministração, teremos a seguinte situação:

PRINCÍPIOS COMPARATIVOS DE REENGENHARIA E READMINISTRAÇÃO

Critério Reengenharia Readministração

Objetivo Busca vantagem competitiva, satisfazendo os clientes.

Busca vantagem competitiva satisfazendo tanto os clientes como os membros da organização.

Responsabilidade Social

Ausente Preocupação com o impacto social e ético das ações realizadas.

Horizonte de Tempo Curto prazo. Longo prazo, combinando com as ações de curto e médio prazo.

Foco Técnico Social, técnico e ecológico.

Alcance Parcial, sistêmico. Sistêmico, holístico.

Abordagem gerencial Revolucionária, para melhoria drástica e isolada.

Evolucionária, admitindo revoluções dentro de uma visão maior e programada.

Estratégia Um questionamento dos processos com um enfoque de base zero

Soluções incrementais e definidas situacionalmente.

Recursos Humanos Objeto do processo Sujeito do processo

Motivação Precisa ser adaptada às novas propostas

Parte integral das novas propostas.

Estrutura Poucos níveis de autoridade Estruturas adaptadas com poucos níveis de autoridade.

Informação Elemento crítico e essencial Elemento de relevância crescente FONTE: CARAVANTES, (2006). QUADRO 03 - COMPARATIVO DE REENGENHARIA E READMINISTRAÇÃO.

A aplicação de qualquer uma das duas poderá trazer benefícios para a

empresa, porém optar entre as duas é a mesma questão de optar pela teoria das

Relações Humanas ou pela Administração Científica, e irá depender do tipo de

empresa, seu mercado, da cultura e dos valores de seus membros.

30

2.5 ADMINISTRAÇÃO ESTRATÉGICA

Estratégia é a seleção dos meios, de qualquer natureza, empregados para

realizar objetivos. O conceito de estratégia nasceu da necessidade de realizar

objetivos em situação complexa, principalmente nas quais um concorrente procura

frustrar o objetivo de outro. A finalidade da estratégia, segundo Aristóteles, é a

vitória.

No campo da administração das organizações, a estratégia abrange os

objetivos da organização na relação com seu ambiente: a seleção dos produtos e

serviços e a seleção dos mercados e clientes com os quais a organização pretende

trabalhar.(MAXIMIANO, 2000).

O conceito de administração estratégica mudou muito e continuará a mudar.

Como resultado, tem-se uma perceptível falta de consenso sobre o que,

precisamente, o termo significa. Apesar do impasse, a administração estratégica é

adotada em diversas organizações, e muitas se beneficiam dela

significativamente.(CERTO, 2005).

Planejamento estratégico é o processo de elaborar uma estratégia (ou plano estratégico), com base na analise do ambiente e nos sistemas internos da organização. Administração estratégica é o processo que compreende planejamento, implementação e controle da execução da estratégia. (MAXIMIANO, 2000, p. 203).

As organizações são entidades sociais criadas para alcançar objetivos em

um ambiente mutável e dinâmico e, para isso elas precisam realocar, reajustar e

reconciliar continuamente seus recursos disponíveis com as oportunidades

percebidas no seu ambiente de operação a fim de aproveitar as brechas nos

mercados e neutralizar as ameaças de seus concorrentes. Para tanto, as

organizações procuram desenvolver seus negócios e operações de uma maneira

coerente e consistente por meio de estratégias que garantam seu plano sucesso

nessa empreitada. As constantes mudanças e transformações no ambiente de

operações produzem uma forte pressão no sentido de ações ágeis e de reações

rápidas para aproveitar prontamente as novas oportunidades que surgem e para

escapar das dificuldades, restrições e limitações impostas pelo ambiente. A

estratégia organizacional constitui o primeiro e principal passo para a organização

31

articular e alcançar esta capacidade de manobra em um cenário cada vez mais

complexo e dinâmico.(CHIAVENATO, 1999).

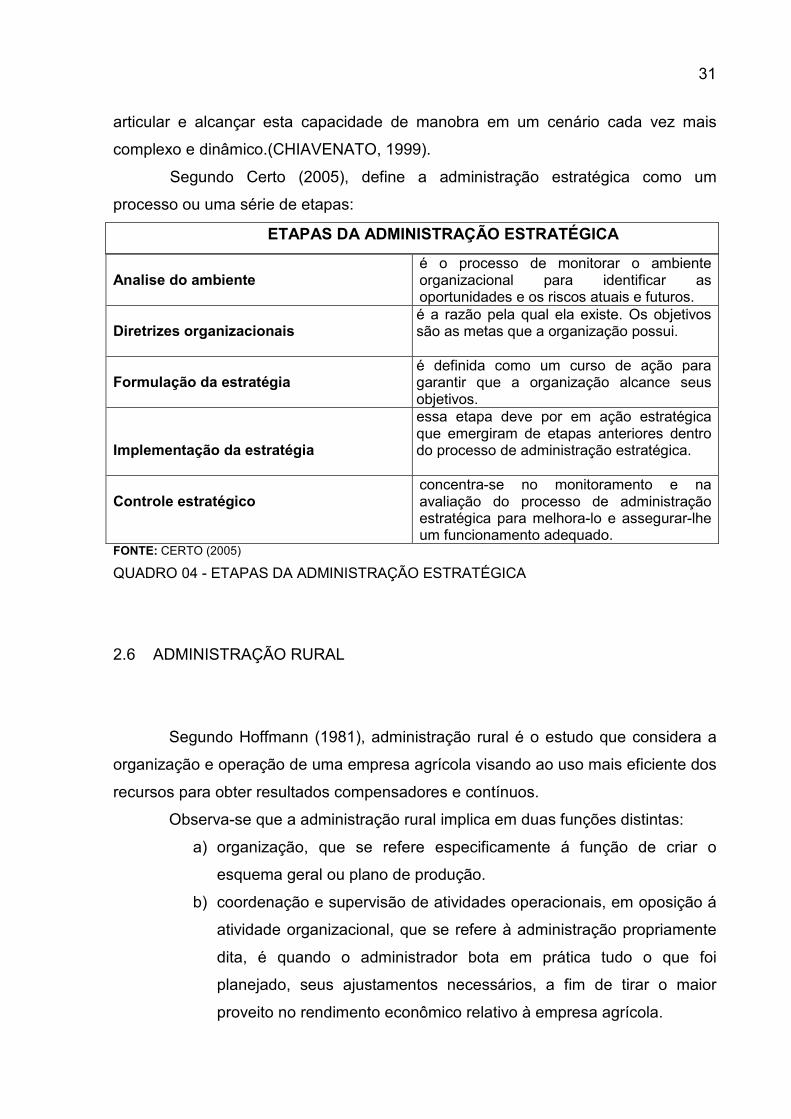

Segundo Certo (2005), define a administração estratégica como um

processo ou uma série de etapas:

ETAPAS DA ADMINISTRAÇÃO ESTRATÉGICA

Analise do ambiente

é o processo de monitorar o ambiente organizacional para identificar as oportunidades e os riscos atuais e futuros.

Diretrizes organizacionais

é a razão pela qual ela existe. Os objetivos são as metas que a organização possui.

Formulação da estratégia

é definida como um curso de ação para garantir que a organização alcance seus objetivos.

Implementação da estratégia

essa etapa deve por em ação estratégica que emergiram de etapas anteriores dentro do processo de administração estratégica.

Controle estratégico

concentra-se no monitoramento e na avaliação do processo de administração estratégica para melhora-lo e assegurar-lhe um funcionamento adequado.

FONTE: CERTO (2005)

QUADRO 04 - ETAPAS DA ADMINISTRAÇÃO ESTRATÉGICA

2.6 ADMINISTRAÇÃO RURAL

Segundo Hoffmann (1981), administração rural é o estudo que considera a

organização e operação de uma empresa agrícola visando ao uso mais eficiente dos

recursos para obter resultados compensadores e contínuos.

Observa-se que a administração rural implica em duas funções distintas:

a) organização, que se refere especificamente á função de criar o

esquema geral ou plano de produção.

b) coordenação e supervisão de atividades operacionais, em oposição á

atividade organizacional, que se refere à administração propriamente

dita, é quando o administrador bota em prática tudo o que foi

planejado, seus ajustamentos necessários, a fim de tirar o maior

proveito no rendimento econômico relativo à empresa agrícola.

32

Segundo Magalhães (1999), os produtores rurais, responsáveis pelo

processo de tomada de decisões sobre o que, quanto e como produzir defronta

sempre com as incertezas inerentes aos fatores naturais aleatórios que se sujeita à

atividade agrícola e com aqueles que advêm do desconhecimento de

comportamento do mercado para seus produtos.

Além dessas barreiras, sua decisão encontra-se condicionada aos seus

objetivos pessoais, graus de tradicionalismo e aprendizado, às condições de infra-

estrutura da propriedade e, sobretudo, expectativas de lucro.

Diz ainda Hoffmann (1981), que a administração rural é uma divisão da

economia rural que visa contribuir para responder a questões como:

a. que combinação cultural deve ser adotada;

b. quais espécies de animais devem ser escolhidas;

c. quanto de recurso será necessário destinar para atingir maior

produção, por hectare ou por animal;

d. quais as melhores praticas a se empregar nas culturas e criações e

seu melhor fator produtivo;

e. que tamanho de propriedade será necessário para meu tipo de

exploração;

f. que programa de trabalho com as maquinas devemos tomar;

g. que estilo de construção será mais adequado a propriedade;

h. o tipo de manejo do solo para sua conservação;

i. como localizar no tempo nossa produção.

A administração rural segundo Magalhães (1999), comparada a outras

ciências nota-se nela a procura de resultados, tanto é que as ciências técnicas

encontram respostas as perguntas. A fitotecnia pode nos esclarecer sobre os

rendimentos físicos relativos a variedades, mas cabe a administração rural orientar a

seleção da cultura que mais contribuirá para aumentar os lucros, de determinada

fazenda.

Cita Gassen (1997), o gerenciamento de uma propriedade agrícola é

necessário a fim de que se tenha uma maior eficiência, uma alocação de recursos

(que são limitados) mais adequada a fim de se atingir um conjunto de objetivos

previamente determinados.

Ainda Gassen (1997), o gerenciamento de uma propriedade agrícola,

envolve conhecimentos técnicos, econômicos e sociais, tais como:

33

• tipos de solo, planta e animal;

• rendimentos das máquinas;

• disponibilidade de mão-de-obra;

• meio-ambiente.

O gerenciamento, num ambiente dinâmico, com mudanças físicas e

econômicas constantes, além de um alto grau de incerteza (por exemplo: chuvas,

seca, doenças e preços) pode ser compreendido como um conjunto de três

atividades principais: planejamento, implementação, controle.(MAGALHÃES,1999).

A necessidade de acompanhamento das atividades se faz não apenas

evidente, mas também necessária a fim de que se possam realizar os ajustes

necessários, fazendo com que um processo de revisão seja realizado

constantemente.(DURAN, 1998).

Diz Magalhães (1999), o produtor rural, para orientar com maior segurança

sua decisão, carece de informações tanto sobre a composição dos investimentos e

da produção quanto sobre os processos de produção possíveis de ser utilizados.

Essas informações devem ter o sentido mais amplo possível. Devem

contemplar tecnologias de produção disponíveis de serem produzidos e

investimentos necessários.

2.6.1 Administrador Rural

Nos tempos remotos as propriedades rurais eram familiares, orientadas para

satisfação das exigências de produção e consumo da própria família não sendo

necessário o lucro.

Segundo Magalhães (1999), no decorrer dos tempos, em razão da divisão

do trabalho e do desenvolvimento do comércio, deu-se a dissociação entre o

progresso produtivo e o de consumo, quando o agricultor deixou de se limitar a

produzir unicamente para o seu consumo e de sua família, mas especialmente para

venda no mercado consumidor. Surgindo então as características essenciais da

atividade agrícola, quais sejam:

a) obediência à natureza econômica = custos das várias operações a

serem realizadas;

b) obediência à técnica = quando se estudam as possibilidades de

cultivação de determinadas espécies ou animais.

34

Cita Gassen (1997), ainda que os agricultores de modo geral, podem ser

agrupados em viáveis (20%), em marginalizados (50%) e em transição (30%).Os

agricultores viáveis possuem infra-estrutura, escala de produção, adoção de

tecnologia e gerenciamento com renda que viabiliza a atividade economicamente.

Os agricultores em transição continuam as mesmas atividades desenvolvidas nas

ultimas décadas, percebem a redução de renda, não entenderam as mudanças que

ocorrem no agronegócio e demonstram não ter perspectiva de melhora.

Os marginalizados, podem ser classificados como favelados rurais e

constituem ameaça social no meio urbano. A baixa qualidade dos produtos, a

reduzida escala da atividade e a qualificação da mão-de-obra, colocam a maioria

dos pequenos produtores tradicionais à margem do desenvolvimento econômico e

social. (GASSEN, 1997).

Segundo Hoffmann (1981), os princípios econômicos que se aplicam à

industria e ao comércio, são também válidos, em geral, para a agricultura. E ressalta

que, esta tem certas características que devemos ter presentes ao estudar a

economia de um estabelecimento agrícola:

• a terra como fator de produção;

• o clima e as estações do ano;

• a produção associada: são os bens provenientes de um mesmo individuo

biológico, plantas animais. Não há produção de leite ou ovos sem a

simultânea produção de carne e esterco;

• a produção agrícola é obtida em um número grande de pequenas

unidades: isto representa dificuldades para aproveitar possíveis vantagens

da economia de escala, significa sérios problemas para que os

conhecimentos técnicos cheguem aos produtores, dificulta a

comercialização, etc;

• especial importância do sistema de posse da terra. A manutenção da

fertilidade da terra implica normalmente em sacrificar parte dos lucros

atuais em benefícios dos lucros futuros;

• oferta estacional para uma demanda permanente;

• produtos perecíveis;

• riscos: a agricultura esta exposta a grandes perdas imprevisíveis por

calamidades meteorológicas e biológicas.

35

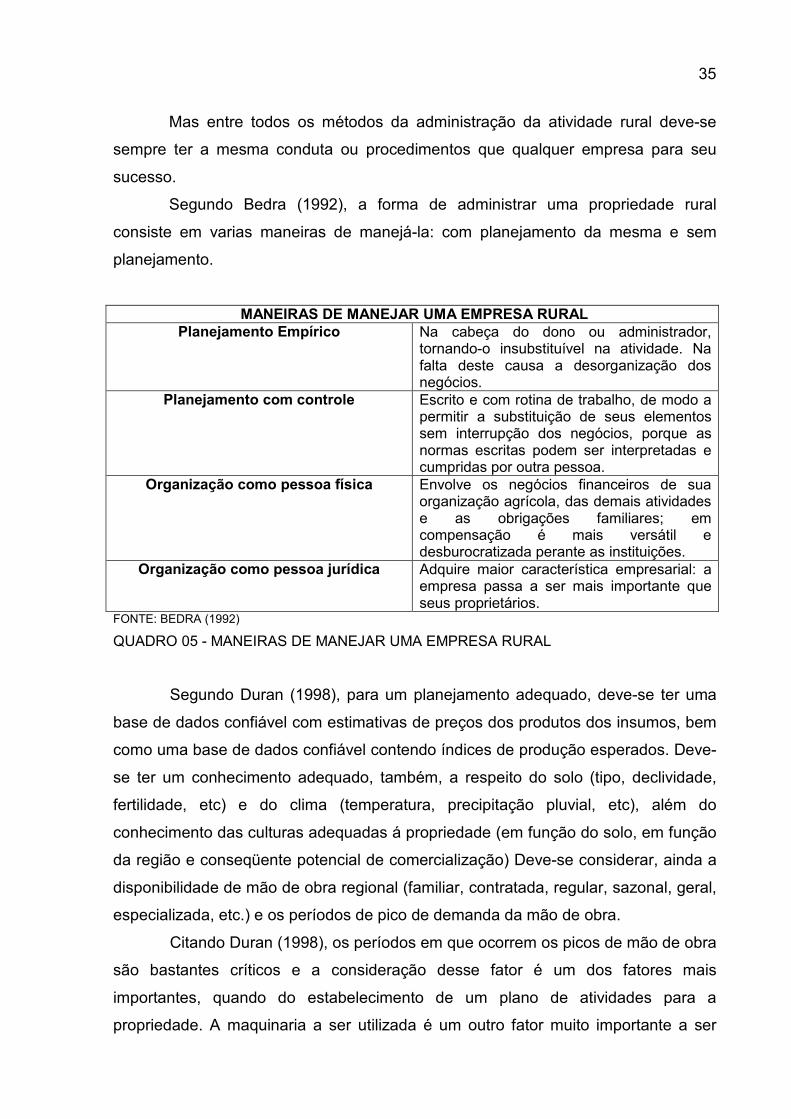

Mas entre todos os métodos da administração da atividade rural deve-se

sempre ter a mesma conduta ou procedimentos que qualquer empresa para seu

sucesso.

Segundo Bedra (1992), a forma de administrar uma propriedade rural

consiste em varias maneiras de manejá-la: com planejamento da mesma e sem

planejamento.

MANEIRAS DE MANEJAR UMA EMPRESA RURAL Planejamento Empírico Na cabeça do dono ou administrador,

tornando-o insubstituível na atividade. Na falta deste causa a desorganização dos negócios.

Planejamento com controle Escrito e com rotina de trabalho, de modo a permitir a substituição de seus elementos sem interrupção dos negócios, porque as normas escritas podem ser interpretadas e cumpridas por outra pessoa.

Organização como pessoa física Envolve os negócios financeiros de sua organização agrícola, das demais atividades e as obrigações familiares; em compensação é mais versátil e desburocratizada perante as instituições.

Organização como pessoa jurídica Adquire maior característica empresarial: a empresa passa a ser mais importante que seus proprietários.

FONTE: BEDRA (1992)

QUADRO 05 - MANEIRAS DE MANEJAR UMA EMPRESA RURAL

Segundo Duran (1998), para um planejamento adequado, deve-se ter uma

base de dados confiável com estimativas de preços dos produtos dos insumos, bem

como uma base de dados confiável contendo índices de produção esperados. Deve-

se ter um conhecimento adequado, também, a respeito do solo (tipo, declividade,

fertilidade, etc) e do clima (temperatura, precipitação pluvial, etc), além do

conhecimento das culturas adequadas á propriedade (em função do solo, em função

da região e conseqüente potencial de comercialização) Deve-se considerar, ainda a

disponibilidade de mão de obra regional (familiar, contratada, regular, sazonal, geral,

especializada, etc.) e os períodos de pico de demanda da mão de obra.

Citando Duran (1998), os períodos em que ocorrem os picos de mão de obra

são bastantes críticos e a consideração desse fator é um dos fatores mais

importantes, quando do estabelecimento de um plano de atividades para a

propriedade. A maquinaria a ser utilizada é um outro fator muito importante a ser

36

considerado no planejamento, devido ao alto custo envolvido. Os custos

operacionais (combustíveis, lubrificantes, manutenção, etc.) também afetam as

decisões a serem tomadas.

Ainda segundo Duran (1998), o capital envolvido é outro fator limitante e

determinante ao se determinar um plano de produção para a propriedade, face ás

instalações, reformas e melhorias necessárias, além das dificuldades de execução

de um plano devido ao fluxo de caixa. Finalmente fatores agronômicos e biológicos

devem ser considerados, tais como possíveis rotações de cultura (com as

conseqüentes pragas e doenças, além da queda de produção), fertilidade e manejo

do solo (construção de terraços, plantio em nível, etc.).

2.7 AGRONEGÓCIOS

O agronegócio tem se mostrado nos últimos anos como um setor

fundamental para as economias mundiais, mas principalmente para o Brasil onde o

percentual de participação das exportações esta entre as maiores comparadas com

os outros setores.

Nesse contexto econômico de transformações estruturais, no qual se aprofundam gradativamente as relações tecnologias, produtivas e financeiras, a agricultura deixou de ser um setor econômico distinto, passando rapidamente a se integrar à dinâmica da produção industrial, naquilo que ficou conhecido como agribusiness. (MONTOYA, 2002, p. 13).

A noção conceitual do termo agribusiness indica que ele se constitui pela

soma total das operações de produção e distribuição de suprimentos agrícolas; as

operações de produção nas unidades agrícolas e o armazenamento, processamento

e distribuição dos produtos agrícolas e itens produzidos com eles. Dessa forma, o

agribusiness engloba os fornecedores de bens e serviços à agricultura, os produtos

agrícolas, os processadores, transformadores e distribuidores envolvidos na geração

e no fluxo dos produtos agrícolas até o consumidor final. Participam também nesse

sistema os agentes que efetuam e coordenam o fluxo dos produtos, tais como o

37

governo, os mercados, as entidades comerciais, financeiras e de

serviços.(MONTOYA, 2002).

Cita Montoya (2002), o termo agribusiness, dependendo da conotação

econômica e do uso dado, tem recebido diversas traduções e/ou derivações, tais

como sistema agroindustrial, complexo agroindustrial, negócios agrícolas e

alimentares, complexo rural e agroindustrial, economia da alimentação, complexo

agrário, complexo agrícola, etc. No entanto, foi a partir dos anos de 1990 que, no

Brasil, se oficializou o termo agronegócio, como tradução de agribusiness.

2.7.1 Contexto Global

Ao longo das ultimas décadas, na economia mundial, os sistemas produtivos

agrícolas sofreram transformações importantes em virtude da era da mecanização

agrícola (1920 a 1950), que permitiu aos fazendeiros aumentarem à produtividade

do fator de produção trabalho; da era da agricultura química (1950 a 1980), que deu

o suporte tecnológico para a chamada revolução verde, através do desenvolvimento

e uso de defensivos e fertilizantes químicos, que aumentaram a produtividade do

fator de produção terra, e da era da biotecnologia e da tecnologia da informação (a

partir de 1980), cujos reflexos se fizeram presentes como o surgimento de grandes

conglomerados agroindustriais e uma forte expansão das industrias de manufaturas

destinadas á fabricação de máquinas agrícolas e insumos químicos.(MONTOYA,

2002).

O paradigma da economia dos países industrializados baseia-se no

emprego de pequena parcela da população economicamente ativa na agricultura; na

redução persistente do número de agricultores e, finalmente, na perda de

importância da agricultura para o produto interno bruto, em relação ao que ocorre

dentro da porteira da fazenda. Ha duas razões principais que explicam essas

transformações. A industrialização ampliou, substancialmente, as oportunidades de

emprego, permitindo às cidades abrigar a maior parte da população, enquanto a

tecnologia possibilitou à agricultura expandir sua produção além dos limites dos

sinais de demanda, a preços constantes. Esses dois movimentos nunca se

sincronizam no tempo, já que ora predominam os efeitos de um, ora de outro. No

38

longo prazo, foi mais profundo o efeito da tecnologia em eliminar postos de emprego

e agricultores. A desordenada migração rural-urbana agravou as crises de

desemprego das cidades, principalmente nas depressões.(GOMES, 1999).

2.7.2 Agronegócio Brasileiro

A atividade agrícola vem respondendo por uma quantia muito grande na

renda do país e é considerada a maior entre todas as demais receitas.

O agronegócio, nos últimos anos, vem sendo considerado como um conjunto de atividades fundamentais para o desenvolvimento econômico brasileiro. Isso porque os produtos do agronegócios brasileiro no mercado internacional vêm se inserindo de forma eficiente em conseqüência de ganhos de produtividade e econômica de escala seja em época inflacionarias com instabilidade econômica, que caracterizaram a década de 1980, seja em períodos com estabilidade econômica, característica da época de 1990.(MONTOYA, 2002, p. 7).

Segundo Rodrigues, o agronegócio gera 37% do total dos empregos no

Brasil e representam 40% das exportações, razão pela qual é um setor superavitário

da economia. Considerando uma das últimas grandes fronteiras agrícolas com

disponibilidade de solos livres para o cultivo na ordem de 40 milhões de hectares, o

Brasil tem no agronegócios o setor mais estratégico.(REIS et al, 2001).

Segundo Reis et al (2001) o EMBRAPA (Empresa Brasileira de Pesquisa

Agropecuária) realizou um importante seminário para debater o impacto da

tecnologia agropecuária na economia do Brasil. Segundo Roberto Rodrigues,

presidente da Aliança Cooperativa Internacional, as conclusões poderiam ser

resumidas em uma frase: ”o progresso do setor agropecuário por meio da aplicação

de novas técnicas e tecnologias determina aumentos importantes na renda dos

demais setores, aumento da qualidade de vida, resulta em aumento das

exportações, redução das importações, e trouxe, nos últimos 25 anos, uma redução

de 5,2% ao ano nos preços dos produtos agrícolas para os consumidores,

aumentando, desta forma, o poder de compra dos menores salários, pagos à maior

parcela da população brasileira”.

39

O Brasil tem pouco a reclamar do desempenho do setor agrícola em matéria

de produtividade dentro das circunstâncias existentes. A questão que se coloca aos

agentes econômicos é que os investimentos para gerar ganhos de produtividade têm

que gerar renda superior ao aumento respectivo nos custos. O preço de venda e a

liquidez são importantes para fechar positivamente a equação. A soja teve preço

remunerador e liquidez, nos últimos 30 anos, não obstante alguns tropeços, já o

milho, quase sempre foram o contrario. Assim, o produtor foi induzido a utilizar

tecnologia de ponta na soja e não no milho. Porém, é necessário examinar

cuidadosamente os custos e as projeções de preços.(SANTO, 2001).

Segundo Reis (2001) na metade da década de 70, a produtividade média de

soja, no Brasil, estava em torno de 1,2 a 1,5 ton./ha. No final da década de 90, este

patamar médio elevou-se para 2,5 ton./ha, sendo que um produtor com uso intensivo

de tecnologia pode chegar a 4 - 4,2 ton./ha. Somos, hoje, o segundo produtor

mundial de soja, com uma área plantada que atingiu 13 milhões de hectares no ano

2000. No Brasil os padrões de produtividade são comparáveis e até superiores aos

melhores do mundo, com um custo de produção competitivo. Isto é resultado de um

investimento em pesquisa não apenas para aumentar níveis de produtividade, mas

também para conferir resistência a doenças e pragas o que proporcionou menor uso

de insumos agrícolas. Também foi devido ao esforço na área de pesquisa que se

desenvolveram tecnologias que propiciaram a adaptação da soja ao clima tropical. A

cultura de soja é a matéria-prima essencial para movimentar industrias como farelo,

óleo, lecitina e outras, geradoras de divisas e de milhares de empregos diretos e

indiretos.

Atualmente o agronegócio tem sido a principal locomotiva da economia

brasileira, respondendo por um em cada três reais gerados no país, moderno,

eficiente e competitivo, o agronegócio brasileiro é uma atividade prospera, segura e

rentável, como Instituto Agronômico do Paraná (IAPAR), Instituto Agronômico de

Campinas (IAC), Empresa de Pesquisa Agropecuária de Minas Gerais (EPAMIG),

Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (EPAGRI)

e outras, bem como uma substancial contribuição das empresas privadas. O

aumento da produtividade e a melhoria da qualidade dos cultivos, pelo

melhoramento das sementes, sem duvida, foram fatores determinantes para este

progresso.(REIS, 2001).

40

2.7.3 Agronegócio no Paraná

Destaca Costa (2005) as atividades agrárias são de extrema importância,

desde a segunda metade do século XX, o Paraná tomou a dianteira na produção de

café, posição esta tradicionalmente ocupada por São Paulo até o fim da primeira

metade do século. O milho é um dos principais produtos, estando o Paraná entre os

primeiros produtores no Brasil. Outros produtos são a soja, algodão, batata, trigo,

mandioca, feijão e arroz e as principais atividades econômicas são Industrial,

mineral, agricultura, pecuária, avicultura e pesca.

Ainda de acordo com Costa (2005), o estado do Paraná tem na atividade

agropecuária um dos pilares de sua economia, estando consolidada em

praticamente todo o seu território. A dinâmica de setores como a indústria e o

comércio são estimulados pela produção e pelo crescimento deste setor. A

expansão da agricultura e da pecuária paranaense ocorreu em nível superior ao da

média nacional, nos últimos anos, tendência que deve se confirmar para as próximas

safras, o que justifica o ambiente de otimismo entre os envolvidos no agronegócio

regional.

Em 2002, com safra recorde, a produção agrícola paranaense representou

25% da safra brasileira. O estado era o segundo maior produtor de soja, com 21%

de participação, liderava a produção de milho, com 30% do mercado brasileiro, e

também a de trigo, com 56%, perdendo apenas para Estado do Mato Grosso do Sul.

Na pecuária, o Paraná liderava a produção de frangos com 19% de participação;e

era o terceiro na criação de suínos, com 21% de mercado; e o terceiro em leite, com

11% da oferta brasileira. (COSTA, 2006).

Em 2007 o Paraná continuou com muitos dos números levantados em 2002.

O Paraná é o maior produtor de milho do Brasil (responde por 27% da produção

nacional), de trigo (51%), feijão (23%), casulo de seda (90%), e de frango (22%). O

Estado também ocupa o segundo lugar na produção de soja (18%) e de orgânicos

(25%). No ranking nacional, é o terceiro na produção de mandioca (15%), suínos

(13%) e leite (11%). (AEN, 2007).

De acordo com o IBGE - Instituto Brasileiro de Geografia e Estatística -

(2007) a safra nacional de grãos deve chegar a 121,97 milhões de toneladas, e

41

confirma o Paraná como o maior produtor de grãos do país, com uma produção de

24,9 milhões de toneladas. O Paraná deve responder por 20,2% da produção

nacional, de acordo com o Instituto, que se baseou na pesquisa do Departamento de

Economia Rural (Deral) do Estado. Segundo o Levantamento Sistemático da

Produção Agrícola (LSPA) de março, a estimativa é inferior às previsões feitas em

janeiro e fevereiro, mas mantém a expectativa de uma safra nacional melhor do que

a anterior, de 112,454 milhões de toneladas.

A estimativa inicial do Deral apontava uma colheita paranaense de 29,3

milhões de toneladas de grãos, e as perdas financeiras devem chegar a R$ 1,57

bilhão. Mas técnicos lembram que mesmo com a redução de 4,4 milhões de

toneladas, o Estado continua sendo o maior produtor brasileiro. O levantamento,

com dados pesquisados até o dia 20 de março, foi realizado por técnicos da

Secretaria da Agricultura.(AEN. 2007).

Além dos grãos, o estado do Paraná destaca-se na produção de álcool e

açúcar, como o segundo maior produtor, atrás de São Paulo; e o maior produtor de

farinha de mandioca e de fécula de mandioca, segundo dados do Ministério da

Agricultura. Em relação às vendas ao mercado externo, o Paraná é o terceiro maior

exportador de produtos do agronegócio. Em 2003, as exportações totais do Paraná

atingiram US$ 7,2 bilhões e o agronegócio respondeu por 70% deste montante, ou

US$ 5 bilhões, elevando o Estado à categoria de um dos mais desenvolvidos do

país.(COSTA, 2006).

2.7.4 Agronegócio no Oeste Paranaense

De acordo com IBGE (2002) a Região Oeste do Paraná possui uma área

total de 22.840 km2 , equivalente a 11,74% da área total do Estado que é de

199.281,70 km2 , e uma população de 1.164.272 habitantes, posicionando-se entre

as maiores densidades demográficas do Paraná, com 47,22 habitantes por km2

Conforme dados da AMOP (2007) o grau de urbanização da Região é de

77,02% e está em crescimento nas últimas décadas, especialmente em Foz do

Iguaçu e Cascavel, crescendo em médias superiores às demais regiões. Por outro

lado, aproximadamente 20% de seus municípios perdem população, em especial

nas áreas rurais.

42

As principais potencialidades da região oeste na dimensão econômica são

como, extrema fertilidade do solo, importância da receita fiscal derivada do