VALORESDA

MÁQUINA

C159

M166

Y136

K141

SM52-8 GLOSS - BOCA 45 - 200 LINHAS - 500 X 320

Rua Avelino Santos Leite, 16 - Apartado 1205 - 4471-909 MAIATelef. 229 488 348 / 229 489 018 / 229 411 101 - Fax 229 449 382E-Mail: [email protected] – Internet: www.apeca.pt

APECA - ASSOCIAÇÃO PORTUGUESA DAS EMPRESAS DE CONTABILIDADEE ADMINISTRAÇÃO

ACÇÕES DE FORMAÇÃO - Junho 2013

Dr. José Gante / Dr. Pedro Neves

Vídeo-Projecções

NOVAS REGRAS NA CIRCULAÇÃODE MERCADORIAS

IVA / 2013

NOVO REGIME DE CAIXA

Reprodução proibida, das Vídeo-Projecções,sem autorização escrita dos Autores e APECA.

1

IVA / 2013

JOSÉ GANTE / PEDRO NEVES

NOVAS REGRAS

NA

CIRCULAÇÃO DE MERCADORIAS

NOVO REGIME

DE

CAIXA

JUNHO 2013

1.A PARTE

2

3

NN

IVA / 2013IVA / 2013

Novas regrasNovas regrasnana

circulação de mercadoriascirculação de mercadorias

Novo regimeNovo regimedede

caixacaixa

José Gante / Pedro NevesJosé Gante / Pedro NevesJunhoJunho 20132013

1.1. PARTE I PARTE I –– Novas regras na circulação de mercadoriasNovas regras na circulação de mercadorias ––D L 147/2003D L 147/2003

ProgramaPrograma

D.L. 147/2003D.L. 147/2003

•• As alterações dos DL nºs 197, 198/2012 e OE/2013;As alterações dos DL nºs 197, 198/2012 e OE/2013;•• As Portarias nºs 160 e 161/2013;As Portarias nºs 160 e 161/2013;•• Âmbito, regras e excepções;Âmbito, regras e excepções;•• A emissão dos documentos de transporte; A emissão dos documentos de transporte; •• Regras e formas de comunicação;Regras e formas de comunicação;•• Regras e formas de comunicação; Regras e formas de comunicação; •• Casos práticos. Casos práticos.

2.2. PARTE II PARTE II –– O novo regime de caixaO novo regime de caixa

•• O DL nº 71/2013 O DL nº 71/2013 –– optar ou não optar?optar ou não optar?p pp p

3.3. PARTE III PARTE III -- DebateDebate

1

2

4

1.1. PARTE I PARTE I –– Novas regras na circulação de Novas regras na circulação de

ProgramaPrograma

g çg çmercadorias mercadorias -- D.L. 147/2003D.L. 147/2003

•• As alterações dos DL nºs 197, 198/2012 e OE/2013;As alterações dos DL nºs 197, 198/2012 e OE/2013;•• As Portarias nºs 160 e 161/2013;As Portarias nºs 160 e 161/2013;

bit õ bit õ•• Âmbito, regras e excepções;Âmbito, regras e excepções;•• A emissão dos documentos de transporte; A emissão dos documentos de transporte; •• Regras e formas de comunicação;Regras e formas de comunicação;•• Casos práticos; Casos práticos;

O RBC O RBC –– sujeição e exclusõessujeição e exclusões

• Nas situações sujeitas...?

• Nas situações excluídas ?Nas situações excluídas...?

Novas Regras na Circulação de Bens

3

4

5

O RBC O RBC –– sujeição e exclusõessujeição e exclusões

• Se há situações sujeitas...?

• E situações excluídas ?E situações excluídas...?

Novas Regras na Circulação de Bens

O RBC O RBC –– sujeição e exclusõessujeição e exclusões

Se é um transporte sujeito... Obrigatório o DT ou código

(prova comunicação…)

Se é um transporte excluído... Pode exigir-se prova da sua

proveniência e destino…

Novas Regras na Circulação de Bens

sempre que existam dúvidassobre a legalidade da sua

circulação…

5

6

6

Âmbito Âmbito –– mantêmmantêm--se…se…

Qualquer bem que possa ser objecto de transmissão artigo 3º do CIVAO ÂMBITO

DORBC

QUE BENS ?QUE BENS ?

EM QUEEM QUESITUAÇÕES ?SITUAÇÕES ?

Quando as operações são realizadas por Sujeitos Passivos de IVA

Novas Regras na Circulação de Bens

SITUAÇÕES ?SITUAÇÕES ?Quando circulem no

território nacional

Âmbito da aplicaçãoÂmbito da aplicação

Os bens que possam ser objecto de

Venda;Troca;Devolução;

“transmissão” artigo 3º do CIVA

QUAIS OS

BENSBENSOBRIGADOS

A Devolução;Doação;Afectação a fins próprios ou alheios;Entrega de materiais para fabrico,

reparação, peritagem…;Entrega bens fabricados / encomenda;Entrega bens à consignação;

A

ACOMPANHAMENTO

POR

DOCUMENTO

DE

TRANSPORTE ? Entrega bens à consignação;Transferências entre comitente e

comissário;Transferência bens entre lojas...etc..

Novas Regras na Circulação de Bens

TRANSPORTE ?

7

8

Venda;Troca;Devolução;Doação;Afectação a fins próprios ou alheios;Entrega de materiais para fabrico,

reparação, peritagem…;Entrega bens fabricados / encomenda;Entrega bens à consignação;Transferências entre comitente e

comissário;Transferência bens entre lojas...etc..

7

Âmbito da aplicaçãoÂmbito da aplicação

Quando “circulem” no território nacional

QUAIS OS

BENSOBRIGADOS

A

… encontrando-se fora dos locais de fabrico, venda, armazenagem ou

exposição…A

ACOMPANHAMENTO

POR

DOCUMENTO

DE

… em veículos no acto de carga, descarga, transbordo, ainda que no

interior dos estabelecimentos comerciais

Novas Regras na Circulação de Bens

TRANSPORTE ? e ainda…

expostos para venda em feiras e mercados

ExclusõesExclusões

BENSBENS Os bens de uso pessoal ou doméstico do

DEDE

PARTICULARESPARTICULARES

EXCEPÇÕESEXCEPÇÕES

ppróprio…

Os bens adquiridos por consumidores finais a retalhistas…

transportados em veículos ligeirosÇÇ

• materiais de construção;• mobiliário;

á i lé t iSujeitos

… transportados em veículos ligeiros…

mas…

Novas Regras na Circulação de Bens

• máquinas eléctricas;• aparelhos de imagem ou som

… transportados em veículos mercadorias

jDT

9

10

8

ExclusõesExclusões

BENSBENS

NÃONÃO

Os bens do activo imobilizado…transportados pelo próprio ou terceiros..

Os bens provenientes de produtores agrícolas e afins quandoNÃONÃO

ABRANGIDOSABRANGIDOS

EXCEPÇÕESEXCEPÇÕES

agrícolas e afins… quando transportados

pelo próprio ou por sua conta…

mas apenas os da própria produção…

não abrangendo os demais nem os bens

Novas Regras na Circulação de Bens

não abrangendo os demais… nem os bens transportados para realizar as culturas…

como as sementes, adubos…

ExclusõesExclusões

As amostras, os bens de mostruários

BENSBENS

NÃONÃO

As amostras, os bens de mostruáriose de propaganda…

Filmes e material para exibição / exposição nas salas espectáculo…

Veículos automóveis com matriculaNÃONÃO

ABRANGIDOSABRANGIDOS

EXCEPÇÕESEXCEPÇÕES

Veículos automóveis com matricula definitiva…

Taras e embalagens retornáveis

Novas Regras na Circulação de Bens

Resíduos sólidos urbanos…

Os produtos sujeitos a IECs, ao circularem em regime suspensivo…

11

12

9

ExclusõesExclusões

BENSBENS

NÃONÃO

Os bens respeitantes atransacções intracomunitárias

No anterior regime (DL 45/89), constava “...quer à partida quer até ao primeiroNÃONÃO

ABRANGIDOSABRANGIDOS

EXCEPÇÕESEXCEPÇÕES Os bens respeitantes a transacções com países ou territórios terceiros

designadamente em

lugar de chegada...”

Novas Regras na Circulação de Bens

designadamente em…regimes de exportação ou de trânsito…

(conforme documentos exibidos...)

ExclusõesExclusões

BENSBENS

NÃONÃO

Os bens que circulem por motivo de mudança de instalações do SP.

NÃONÃO

ABRANGIDOSABRANGIDOS

EXCEPÇÕESEXCEPÇÕES

Comunicação às DFs do percurso com pelo menos 8 dias úteis de antecedência

Novas Regras na Circulação de Bens

O(s) transportador(es) utilizados na mudança devem fazer-se acompanhar de

cópias das comunicações...

13

14

10

Prova Prova -- documentosdocumentos

Nos casos de excepção• Imobilizado• Bens agrícolas própriosNos casos de excepção...

… sempre que o transportedos bens possa levantar

dúvidas...

t à i

Bens agrícolas próprios• …

• Uso pessoal ou doméstico…

Fazer-se acompanhar de um documento...seja este o comprovativo da compra

• quanto à origem...• à natureza...• às quantidades...

Novas Regras na Circulação de Bens

seja este o comprovativo da compra...seja qualquer outro...

que permita “esclarecer as dúvidas”...

minuta... declaração...

Documentos de transporteDocumentos de transporte

• Quanto ao tipo...• Aos requisitos...Aos requisitos...• Na emissão...• Na comunicação prévia… ou posterior…

• Em casos “correntes”…Em casos correntes …• Em casos “especiais”…

Novas Regras na Circulação de Bens

15

16

11

Documentos de transporte Documentos de transporte -- tipostipos

E i ãE i ã5 “Tipos”

deDocumentos

deTransporte

• Factura

• Guia remessa

• Guia transporte

• Nota devolução

• Via electrónica

• Programa informático certificadoinformático certificado

EmissãoEmissão

p

( DT )

• Nota devolução

•

• Programa informático certificadoinformático certificado

• Software c/ direitos autor

• Portal das Finanças

• Papel - tipografias

Doc. equivalente

Guia movimentação de activos

Novas Regras na Circulação de Bens

Numeração progressiva, continua,aposta no

acto emissão / impressão(uma ou varias séries…)

• Guia movimentação de activos próprios... (SAFT)

• Guia de consignação

• Outros DTs...?

Os documentos tipográficosOs documentos tipográficos

RequisiçãoRequisiçãodosdos

documentosdocumentosdede

transportetransportepelopelo

requerente /requerente /

Por escrito

faz registoinformático

comunicação do pedidopor via electrónica - portal

Tipografia

requerente /requerente /utilizadorutilizador

AT envia mensagem electrónica e instantânea à tipografia... Verifica a situação

Novas Regras na Circulação de Bens

Que será de...

caso o requerente não se encontre registado

tributária do requerentealerta

17

18

12

Os documentos tipográficosOs documentos tipográficos

Regime transitórioRegime transitórioggUtilização de documentos “antigos” Utilização de documentos “antigos” -- impressos antesimpressos antesda entrada em vigor das novas regras da entrada em vigor das novas regras –– 1.Julho.20131.Julho.2013

Os contribuintes podem utilizar até 31/12/2013até 31/12/2013d t d t t ( j f t

Artº 201ºdo

OE/2013

os documentos de transporte (sejam facturas ououtros...), que tenham sido impressos

até 01/07/201301/07/2013...

Sem prejuízo do dever de comunicação...

Novas Regras na Circulação de Bens

Mas se possuir facturas e estas não forem utilizadascomo DT... então não tem prazo de validade...

Emissão do DTEmissão do DT

• Se o emitente:

... mas...

Os DT são processadospelos Sujeitos passivos de IVA

enquanto transmitentes

e pelos detentores dos

• Não está registado...• Está cessado...

• Não envia DPs durante 3 períodosconsecutivos..

SP

Novas Regras na Circulação de Bens

e pelos detentores dos bens...

DT inválido...

19

20

13

Emissão do DTEmissão do DT

E t t d ?E t t d ?E o transportador…?E o transportador…?

Em que condições?Em que condições?

Pode emitir DTs?Pode emitir DTs?

Os DT são processadospelos Sujeitos passivos de IVA

enquanto transmitentes

e pelos detentores dos

Novas Regras na Circulação de Bens

E a empresa de E a empresa de logística…?logística…?

e pelos detentores dos bens...

Dispensa de Emissão Dispensa de Emissão

Para os vendedores ambulantes

e de feiras...

se isentos de IVA (artº 53º) ou REPR (artº 60º)

e desde que acompanhados de factura de compra

se integrados no

Regime Normal

Novas Regras na Circulação de Bens

p(não simplificada...)

Dispensados Sujeitos

21

22

14

Emissão do DTEmissão do DT

» Os sujeitos passivos são obrigados aREGRA » Os sujeitos passivos são obrigados a emitir e comunicar à ATcomunicar à AT

os elementos dos documentos de transporte processados...

… antes do início do transporte...… antes do início do transporte...

REGRA

Há lugar à emissão de DT antes...

Há l i ã d t DT

Novas Regras na Circulação de Bens

Há lugar a emissão de outros DTs durante... ou no final...

Emissão do DTEmissão do DT

Em que o destinatário é conhecido

Em que o destinatário é desconhecido

Regra Geral

Em que o destinatário é desconhecido

Em que há alteração imprevista ao local de destino...

Não há aceitação imediata dos bens (parcial / total)... Situaçõesespeciais

Há alteração da data/hora do inicio (antes deste ocorrer )

Novas Regras na Circulação de Bens

Há alteração da data/hora do inicio (antes deste ocorrer..)

Há recolha de bens agrícolas pelos adquirentes

23

24

15

Emissão do DT Emissão do DT -- elementoselementos

Nome / Den. Social (O)(O)

DT

RemetenteNIPC / NIF (O)(O)

Sede / Domicílio (O)(O)

• A pessoa singular ou colectiva que coloca os p g qbens em circulação ...

• ... bem como o transportador quando os bens em circulação lhe pertençam...

Novas Regras na Circulação de Bens

Emissão do DT Emissão do DT -- elementoselementos

Remetente Sede / Domicílio (O)(O)Nome / Den. Social (O)(O)

DT

Remetente

Destinatárioconhecido

NIPC / NIF (O)(O)Sede / Domicílio (O)(O)

Sujeito Passivo

N / Sujeito Passivo (O)(O)

Nome (O)(O)

Domicílio ( O)( O)

NIF ( F)( F)

A pessoa singular ou colectiva

Novas Regras na Circulação de Bens

p ga quem os bens...

são postos à disposição

25

26

16

Emissão do DT Emissão do DT -- elementoselementos

Remetente Sede / Domicílio (O)(O)Nome / Den. Social (O)(O)

DT

Remetente

Destinatárioconhecido

NIPC / NIF (O)(O)Sede / Domicílio (O)(O)

Sujeito Passivo

N / Sujeito Passivo (O)(O)

Nome (O)(O)

Domicílio ( O)( O)

Local de Carga/Descarga e Data e Hora de Início (O)(O)

Designação dos Bens e Quantidades (O)(O)

NIF ( F)( F)

Novas Regras na Circulação de Bens

Factura Todos os elementos do nº 5 do artº 36º ... e ainda...

Emissão do DTEmissão do DT

Situações

Porque estas situações não envolvem apenas a emissão de múltiplos

documentos de transporteComunicação

dosDTsç

especiais como...

regras e formas distintasde os comunicar...

importa que passemos ao tema...

DTs.

Novas Regras na Circulação de Bens

27

28

17

Emissão e ãComunicação DT

SAFTCertificação Software

29Pedro Bastos das Neves / J. Gante

PPrograma

• Portaria 160/2013

• Portaria 161/2013

• Portal das Finançasç

• Casos práticos

29

30

18

Emissão eEmissão e Comunicação de DTPortaria 160/2013 de 23/04o ta a 60/ 0 3 de 3/0

CComunicação de DT à AT

Portaria 160/2013 de 23 AbrilPortaria 160/2013 de 23 Abril

Altera a estrutura do

SAFT

Altera regras da

certificação software

R g Adia entrada em Revoga a Portaria

382/2012

vigor das regras para 1 de Julho

de 2013

31

32

19

Comunicação de DT à AT

Alterações à estrutura do SAFTAlterações à estrutura do SAFT

CComunicação de DT à AT

Alterações à estrutura do SAFTAlterações à estrutura do SAFT

• Prevê a emissão de documentos por 3ºs

• Adiciona a tabela de documentos de movimentaçãode mercadorias

• Adiciona a tabela de documentos de documentos deconferência de entrega de mercadorias ou daprestação de serviços (Consultas de Mesa)

• Adiciona contas da Contabilidade Analítica à tabela

34

de código de contas

• Abandonada a possibilidade de transformar FS emFT

33

34

20

Comunicação de DT à AT

Alterações à estrutura do SAFTAlterações à estrutura do SAFT

• Tabela de clientes e produtos deixam de conter todosos registos para passar a conter apenas osmovimentados no período

• Cria a figura de “Documento de resumo”

• Cria novos tipos de documentos FS e FR

•Novos campos relativos ao modo de pagamento dosdocumentos comerciais e da retenção na fonte IRS,

35

ç ,IRC ou IS

•Prevê a possibilidade de indicar o CAE associado acada documento emitido

CComunicação de DT à AT

Alterações às regras da certificaçãoAlterações às regras da certificação

35

36

21

Comunicação de DT à AT

Alterações às regras da certificaçãoAlterações às regras da certificação

• Elimina a expressão “Documentos equivalente”

• Considera programa de facturação aquele que emitaapenas doc mentos de transporteapenas documentos de transporte

• Adiciona os documentos rectificativos de facturas aosrequisitos de certificação

• Clarifica quais os campos a assinar dos documentosêde transporte e dos documentos de conferência de

entrega de mercadorias ou PS

EEmissão eEEmissão e Comunicação de DTPortaria 161/2013 de 23/04o ta a 6 / 0 3 de 3/0

37

38

22

Comunicação de DT à AT

OperadorPortaria 161/2013

de 23 de Abril

Económico

de 23 de Abril

CComunicação de DT à AT

39

40

23

Comunicação de DT à AT

Os sujeitos passivos são obrigados a comunicar à ATcomunicar à AT os elementos dos documentos processados nos termos referidos no n.º 1,…

… antes do início do … antes do início do transporte.transporte.

• AA regra é geral ?

• HHá excepções ?

41

• CComo se processa?

• QQuem comunica?

CComunicação de DT à ATA regra tem carácter geralcarácter geral… já que a

i ã é b i tó ié b i tó i f t dcomunicação é obrigatóriaé obrigatória… e efectuada…antes do início do transporteantes do início do transporte..

Os sujeitos passivos cujo volume de negócios ( IR ) no ano anterior não tenha ultrapassado 100.000 €

3 excepções

Quando a factura servir de documento de transporte e for emitida por via informática… caso em que deve acompanhar os bens –

dispensada comunicação prévia

Documentos de transporte em que o destinatário ou adquirente seja consumidor final.

Art. 2.º n.º 2 da Portaria n.º 161/2013 de 23/04

Nota: as dispensas de comunicação não dispensam a obrigação de emissão

41

42

24

Comunicação de DT à AT

EmissãoDT

CódigoCódigoacompanhamercadorias

Dispensadaimpressão

Via electrónica

Via informática

No Portal Finanças

ComunicaçãoComunicação

ElectrónicaElectrónica

p

EmissãoDT

ImpressãodocumentosPapelPapel

ComunicaçãoComunicaçãoTelefónicaTelefónica

DT 3 exemplares3 exemplaresInserção PortalInserção PortalAté 5º dia útil Até 5º dia útil

seguinteseguinte

CComunicação de DT à AT

Quem deve efectuar a comunicação?Quem deve efectuar a comunicação?

Remetente dos bens

Pode habilitar 3ºs para efectuar esta i ã tcomunicação em seu nome e por sua conta

Artigo 2º nº3 Portaria 161/2013

43

44

25

Comunicação de DT à AT

Manual de comunicação DTManual de comunicação DT

Webservice

Formas electrónicas

de comunicação

Submissão de ficheiro (SAFT-PT)

Emissão directa no Portal das Finanças

CComunicação de DT à AT

Comunicação por WebserviceComunicação por Webservice

Incorporada f

Respeitar as regras de

Utilização menos restrita do quenos softwares

de emissão

regras de segurança e de comunicação

restrita do que na comunicação

das Faturas

45

46

26

Comunicação de DT à AT

Comunicação por ficheiro (SAFT)Comunicação por ficheiro (SAFT)

Header Customers Suppliers MovementOfGoods

CComunicação de DT à AT

Recomendações para o envio do ficheiro (SAFT)Recomendações para o envio do ficheiro (SAFT)

Apenas clientes e

fornecedores mencionados

Envio ficheiro nos dias

anteriores ao transporte

Envio apenas Apenas DT’s com pde DT’s ainda

não comunicados

pdata inicio

transporte do período ficheiro

47

48

27

Comunicação de DT à AT

Comunicação por envio do ficheiro (SAFT)Comunicação por envio do ficheiro (SAFT)

Operador

Económico

CComunicação de DT à AT

Obrigação de comunicação electrónica

•SP a utilizar software certificado

g ç çArtigo. 3º nº 3 Portaria 161/2013

•DT’s emitidos informaticamente

Comunicação por TransmissãoComunicação por TransmissãoElectrónica:Electrónica:

50

Webservice;Webservice;Ficheiro informático;Ficheiro informático;Emissão direta de DT no PortalEmissão direta de DT no Portal

49

50

28

Comunicação de DT à ATBens provenientes de produtores:

• Agrícolas,

Art. 3.º n.º 6 da Portaria n.º 161/2013 de 23/04

Transportados pelo produtor ou por sua conta?

• Apícolas,• Silvícolas,• Pecuária

Desde que Produção própria

Excluída a obrigação emissão DTe de comunicação Segue as regras gerais

Antes iniciotransporte Adquirente

Comunicação prévia portransmissão eletrónica

5151

Recolhaprodutos(faseada)

Emissão DT tipográfico emcada carga, comcomunicação à posteriori.

CComunicação de DT à AT

Comunicação por telefoneComunicação por telefone

• DT emitidos em papel impressos emtipografia

• Ocorra inoperacionalidade do sistemade comunicação, utilizado pelas entidadesque emitam por sistemas informáticos

Art. 4º n.º 1 da Portaria n.º 161/2013 de 23/04

51

52

29

Comunicação de DT à AT

Comunicação por telefoneComunicação por telefoneSistema

automático degravação por

voz

Introdução dosrestantes elementosnos 5 dias úteis

seguintes

Acessocontrolado porintrodução doNIF e do PIN

AT valida comunicaçãoe atribui código

comunicação telefónica

Art. 4º n.º 1 da Portaria n.º 161/2013 de 23/04

Comunicaçãode parte doselementos do

DT

Nº do DT (4 últimos)

Data e hora

NIF Adquirente

CComunicação de DT à AT

Casos de inoperacionalidadeCasos de inoperacionalidade

Inoperacionalidade do sistema de comunicação

Formas de inoperacionali

dadeInoperacionalidade dos sistemas da AT

ã áNão está prevista a inoperacionalidade dos sistemas dos operadores económicos

53

54

30

Comunicação de DT à AT

Inoperacionalidade do sistema da comunicaçãoInoperacionalidade do sistema da comunicação

A inoperacionalidade do sistema de comunicação quando comprovada pelo

respectivo Operador

Permite que a comunicação seja feitaatravés do serviço telefónico (art. 5º nº 6 b) RBC)

CComunicação de DT à AT

Inoperacionalidade dos sistemas da ATInoperacionalidade dos sistemas da AT

Operador Económico

• Dispensado da comunicaçãoprévia

• Obrigado a comunicar oselementos até ao 5º dia útilseguinte ao início do transporte

Conserva por 60 dias:

• Registo histórico das ocorrências

• Sua delimitação temporalseguinte ao início do transporte

55

56

31

Comunicação de DT à AT

Inoperacionalidade dos sistemas da ATInserção dos DT emitidos papel pode ser efectuadaInoperacionalidade dos sistemas da ATInserção dos DT emitidos papel pode ser efectuada

• Webservice• Envio de ficheiro exportadopelo programa informático de• Webservice pelo programa informático deemissão (SAFT)

Art. 7.º da Portaria n.º 161/2013 de 23/04

EEmissão eEEmissão e Comunicação de DTFase experimental do portalase e pe e ta do po ta

57

58

32

www.portaldasfinancas.gov.pt

5959

59

60

33

6161

61

62

34

6363

6464

63

64

35

6565

6666

65

66

36

6767

6868

67

68

37

6969

7070

69

70

38

7171

7272

71

72

39

7373

7474

73

74

40

7575

7676

75

76

41

7777

7878

77

78

42

Emissão eEmissão e Comunicação de DTCasos práticosCasos práticos

Casos práticos

CCaso 1

Destinatário dos bens desconhecido com entrega ou distribuição faseada a outros SP’sa outros SP’s

79

80

43

Caso prático 1

EmissãoEmissão

D T t

Impressoobrigatoriamente

Doc. Transporte Global

Comunica previamente

Doc. Venda (FT) Doc Transporte (DT) acessório por cada

Referência 2x

entrega

Doc. Venda (FT) Doc Transporte (DT) acessório por cada

entrega

Referência2x

Informático ou tipográfico

Casos práticos

CCaso 2

Destinatário dos bens desconhecido com entrega ou distribuição faseada a consumidores finaisconsumidores finais

82

81

82

44

Caso prático 2

EmissãoEmissão

D T t

Impressoobrigatoriamente

Doc. Transporte Global

Comunica previamente

Doc. Venda (FT) Doc Transporte (DT) acessório por cada

Referência 2x

83

entrega

Doc. Venda (FT) Doc Transporte (DT) acessório por cada

entrega

Referência2x

Informático ou tipográfico

Casos práticos

CCaso 3

Destinatário dos bens desconhecido com materiais a incorporar em Prestações de Serviços a outros SP’sa outros SP’s

83

84

45

Caso prático 3

E i ãEmissão

Impressoobrigatoriamente

Doc. Transporte Global Comunica previamente

DT, Folha de Obra informática ouReferência informática ou

tipográfica

DT, Folha de Obra informática ou

tipográfica

Referência

Casos práticos

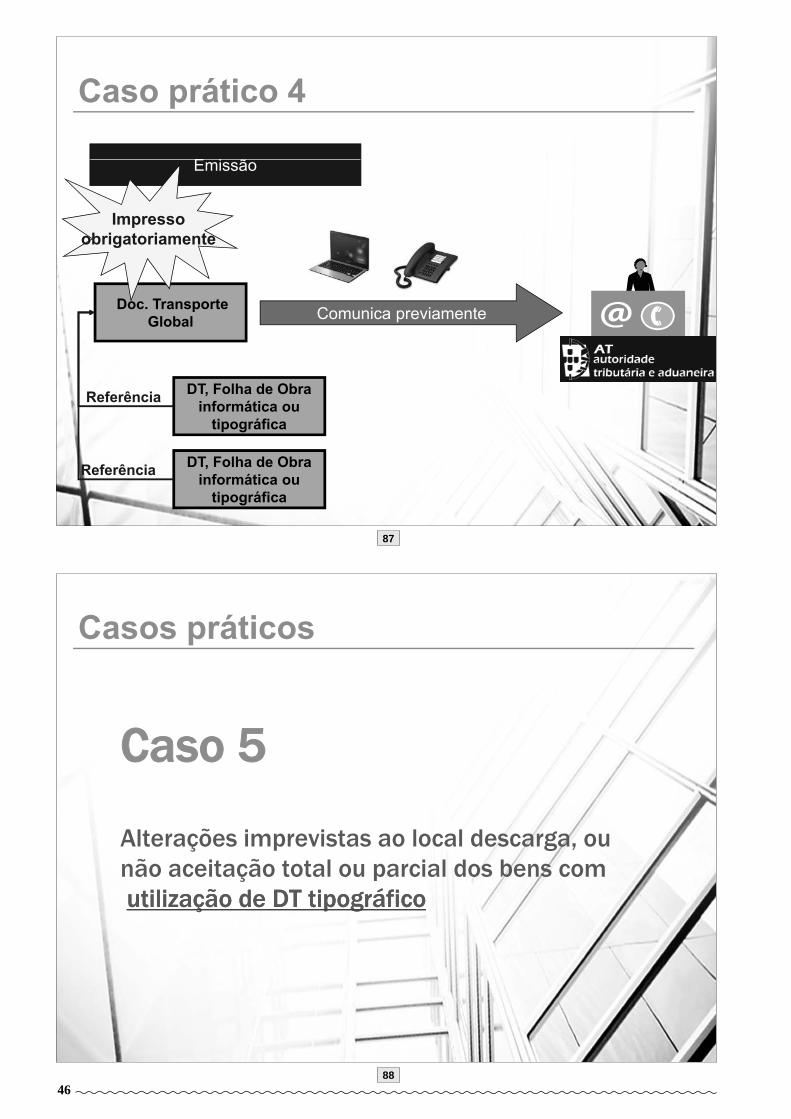

CCaso 4

Destinatário dos bens desconhecido com materiais a incorporar em Prestações de Serviços a consumidores finaisconsumidores finais

85

86

46

Caso prático 4

E i ãEmissão

Impressoobrigatoriamente

Doc. Transporte Global Comunica previamente

DT, Folha de Obra informática ouReferência informática ou

tipográfica

DT, Folha de Obra informática ou

tipográfica

Referência

Casos práticos

CCaso 5

Alterações imprevistas ao local descarga, ounão aceitação total ou parcial dos bens comutilização de DT tipográficoutilização de DT tipográfico

87

88

47

Caso prático 5

Emissão

Doc. Transporte OriginalOriginal

Novo documento em R f ê i

89

papel identificando a alteração e o

documento alterado

Referência

Se emitido por transportador , este apenas poderá comunicar em nome e

por conta do emitente

Casos práticos

CCaso 6

Alterações imprevistas ao local descarga, ounão aceitação total ou parcial dos bens com emissão e comunicação de DT electrónicoDT electrónico

89

90

48

Caso prático 6

EmissãoEmissão

Doc. Transporte Original

Referência

Novo documento electrónico ou Referência informáticoidentificando a alteração e o

documento alterado

Casos práticos

CCaso 7

Alterações da data e hora antes do inícioantes do início do transporte em DT’s comunicados DT’s comunicados electronicamenteelectronicamente

91

92

49

Caso prático 7

Remetente Emissão ElectrónicaRemetente - Emissão Electrónica

Doc. Transporte Original Comunicado previamente

Transportador altera data e hora

Antes iniciotransporte

93

Referência Novo DT papel tipográfico

transporte

Pode criar subutilizadores para o efectuar em seu nome e por sua conta

Casos práticos

CCaso 8

Recolha faseada de bens provenientes de produtores agrícolas, apícolas, silvícolas ou de produtores agrícolas, apícolas, silvícolas ou de pecuáriapecuária, quando não transportados pelo produtor ou por sua conta

93

94

50

Caso prático 8

Adquirente Antes do início do transporteAdquirente - Antes do início do transporte

Doc. Próprio:•Relação NIFs Produtores•Data início transporte

Referência DT tipográfico:

Adquirente - Recolha Faseada

95

Referência p g•NIF produtor•QTD designação usual•Local, data e hora carga

Pode criar subutilizadores para o efectuar em seu nome e por sua conta

OObrigado pela vossa atençãoatenção

95

96

51

IVA

JOSÉ GANTE

O

NOVO

REGIME

DE

CAIXA

JUNHO 2013

2.A PARTE

DL N.º 71/2013

52

53

Parte IIParte II

J. GanteJ. GanteJunhoJunho 20132013

DL nº 71/2013 DL nº 71/2013

1. Quando entra em vigor?2 Q d t ?

O Novo Regime O Novo Regime –– Algumas questões...Algumas questões...

2. Quem pode optar?3. Quando e como efectuar a opção?4. Quais as operações excluídas do regime?5. Há implicações nas regras de exigibilidade?6. E no direito à dedução?7. Quais os requisitos dos documentos emitidos?Q q8. Os recibos tem que ser comunicados?9. Há implicações contabilísticas?10. Quais as regras de permanência no regime?11. A AT pode excluir oficiosamente um SP deste regime?12. Que acontece aos regimes de caixa existentes?13 Que implicações há para os SPs desses regimes?13. Que implicações há para os SPs desses regimes?14. As regras de regularizações de IVA também se aplicam? 15. Optar implica autorizar a quebra do sigilo bancário?

1

2

54

Quando entra em vigor?Quando entra em vigor?

• Embora a data para efectuar a opção...

termine em... 30 de Setembro de 2013...

o no o regime entra em igor emo novo regime entra em vigor em...

1 Outubro 2013

Quem pode optar?Quem pode optar?

•Podem optar pelo novo regime os SPs:

1. Cujo Volume de Negócio, no ano anterior, não tenha d 500 000 €superado os 500.000 €;

2. Não exerçam em exclusivo actividades isentas do artº 9º;

3. Não estejam abrangidos pelo regime isenção do artº 53º;

4. Não estejam abrangidos pelo regime dos pequenos retalhistas do artº 60º;

mas...

3

4

55

Quem pode optar?Quem pode optar?

• ... optar pelo novo regime só é permitido aos SPs que:

1. Se encontrem registados para efeitos de IVA há 12 ou mais meses... ou seja, a opção em 2013 só é permitida a quem se registou antes de Outubro de 2012... ;

2 Tenham a situação regularizada nos termos do CPPT2. Tenham a situação regularizada nos termos do CPPT.

• No corrente ano a opção terá que ser feita até

Quando e como efectuar a opção?Quando e como efectuar a opção?

No corrente ano a opção terá que ser feita até...

30 de Setembro30 de Setembro...

• Nos anos seguintes a opção terá que ser feita até...os a os segu tes a opção te á que se e ta até

31 de Outubro31 de Outubro...

produzindo efeito... em Janeiro do ano seguinte

• A opção é feita por via electrónica no Portal mas... terá que saír uma Portaria do MF... a definir os termos...

5

6

56

•Ficam excluídas algumas transmissões / prestações de

Quais as operações excluídas do regime?Quais as operações excluídas do regime?

•Ficam excluídas algumas transmissões / prestações de serviços, designadamente...

1. As importações, exportações e actividades conexas ou abrangidas pelos regimes suspensivos...g p g p

2. Aquisições e transmissões intracomunitárias...

3. Prestações intracomunitárias de serviços...

4. Operações abrangidas pela regra de inversão...

5 Operações realizadas entre SPs que tenham relações5. Operações realizadas entre SPs que tenham relações especiais... ou empregador/empregado... ou familiares...

6. Todas as operações realizadas com consumidores finais...

•O imposto passa a ser exigível apenas na data:

Há implicações nas regras de exigibilidade?Há implicações nas regras de exigibilidade?

1. Em que se verifica o recebimento total ou parcial das facturas emitidas;

2. Ainda que esse recebimento corresponda a2. Ainda que esse recebimento corresponda a adiantamentos (operações não realizadas...);

•Sendo obrigatório a emissão de um reciborecibo na data de cada gpagamento, documento este a relevar contabilisticamente para efeitos do apuramento do imposto – DP do período respectivo.

7

8

57

•Existem ainda outras três situações em que o IVA é

Há implicações nas regras de exigibilidade?Há implicações nas regras de exigibilidade?

Existem ainda outras três situações em que o IVA é exigível... ainda que o seu recebimento não tenha ocorrido... devendo constar...

1. Da DP do período de imposto (RNM ou RNT) correspondente ao 12º mês posterior à emissão da factura...

2. Da última DP entregue, relativa ao período em que ocorra a cessação de actividade...ç

3. Da DP do período seguinte aquele em que seja comunicada a saída deste regime de caixa...

E no direito à dedução?E no direito à dedução?

•O direito à dedução do imposto relativamente às operações abrangidas pelo regime é permitido:

1. Se o SP estiver na posse de uma FACTURAFACTURA--RECIBORECIBO ou de um RECIBORECIBO emitido na forma legal que comprove o emitido na forma legal que comprove o pagamento...pagamento...

operações abrangidas pelo regime é permitido:

1. Até ao 12º mês posterior à emissão da factura...

2. O emitente declarar a cessação de actividade...

• A dedução do IVA é ainda permitida nas operaçõesem que o pagamento não tenha ocorrido...

ç

3. O emitente declarar a saída deste regime de caixa...

• Documento rectificativo da factura a emitir pelo fornecedora emitir pelo fornecedor... referindo que o regime já não é aplicável aquela operação...

9

10

58

Quais os requisitos dos documentos emitidos?Quais os requisitos dos documentos emitidos?

•Quanto às facturas... ainda que simplificadas...

1. Devem ter uma série especial...2. Conter a menção “IVA – regime de caixa”3. ... e os demais elementos obrigatórios (Artºs 36º / 40º CIVA)

1. Ser datados e numerados sequencialmente...2. Ter o preço liquido de imposto...

•Quanto aos recibos emitidos no âmbito deste regime...

3. Taxa(s) IVA e imposto liquidado...4. NIFs do emitente e adquirente...5. Nº e série da(s) factura(s) a que o pagamento respeita...6. Conter a menção “IVA – regime de caixa”

Os recibos tem que ser comunicados?Os recibos tem que ser comunicados?

• O regime de comunicação das facturas criado pelo• O regime de comunicação das facturas criado pelo DL 198/2012 passa a ser aplicável também aos recibos emitidos no âmbito do “regime de caixa” logo...

Os recibos devem ser

t

emitidos e comunicadosemitidos e comunicados

nos mesmos termos previstos para emissão e

comunicação das facturas...

11

12

59

Há implicações contabilísticas?Há implicações contabilísticas?

•Ao nível dos registos a opção por este regime obriga a:

1. Organizar a contabilidade de forma a registar separadamente as operações abrangidas por este regime, das restantes (regime geral)...

2 Evidenciar o montante e data dos pagamentos2. Evidenciar o montante e data dos pagamentos efectuados relativamente a cada aquisição...

3. Deve permitir o cálculo do IVA respeitante aos recebimentos...

4 Deve permitir o cálculo do IVA devido nas facturas ainda4. Deve permitir o cálculo do IVA devido nas facturas ainda não pagas... (casos com mais de 12 meses por ex...)

5. ....

Quais as regras de permanência no regime?Quais as regras de permanência no regime?

•Feita a opção... a permanência no regime...

Obrigado a permanecer 2 ANOS CIVIS

pode

depender Obrigado a permanecer 2 ANOS CIVISconsecutivos no regime de caixa...

p

do

SP

... findos os quais pode optar pelo regressoao regime geralao regime geral, onde ficará igualmentedurante 2 ANOS CIVIS consecutivos...

13

14

60

Quais as regras de permanência no regime?Quais as regras de permanência no regime?

• ... tendo optado... a permanência no regime...

Se no ano n n o V.N. ultrapassar €500.000...

já nãojá não

dependerá

da

vontade

do

SP

... caso em que regressará aoao regime geralao regime geral, em Janeiro do ano seguinteem Janeiro do ano seguinte

(após comunicação...)

Ou se passar a realizar apenasapenas ...operações tributáveis que pela sua SPoperações tributáveis que pela sua

natureza estão afastadas deste regime...

Regressando ao regime geral no período seguinte (após comunicação...)

A AT pode excluir um SP do regime?A AT pode excluir um SP do regime?

• ... tendo optado... a permanência do SP no regime...

“transfere” o SP para ao regime geralpara ao regime geralse verificar qualquer uma 5 das situaçõesqualquer uma 5 das situações...

dependerá

da

AT

que

oficiosamente

... exercício em exclusivo de actividade isenta – artº9º

... fique abrangido pelo regime de isenção do artº 53º

... ou pelo regime dos peq. retalhistas – artº 60º

... deixe de ter a situação tributária regularizada...

... existam indícios de que está a utilizar este regime de forma indevida ou fraudulenta...

15

16

61

Que acontece aos regimes de caixa existentes?Que acontece aos regimes de caixa existentes?

•Os três regimes existentes são revogados a partir de•Os três regimes existentes são revogados a partir de

1 de Outubro...

Serviços de transporte rodoviárioServiços de transporte rodoviário nacional de mercadorias

Empreitadas e subempreitadasde obras publicas

Entregas de bens às cooperativasagrícolas

Que implicações há para os SPs desses regimes?Que implicações há para os SPs desses regimes?

•Os SPs que se encontrarem integrados num dos regimes•Os SPs que se encontrarem integrados num dos regimes revogados, podem, em alternativa...

Transitar para o novo Regime...

... se efectuarem a opção devidaaté ao dia 30 de Setembroao dia 30 de Setembro... caso em que

... aplicarão as novas regras de exigibilidade às facturas já emitidas mas não recebidas...às actu as já e t das as ão eceb das

Quando ocorrer o recebimento... ou

No 12º mês posterior à emissão se não recebidas...

17

18

62

Que implicações há para os SPs desses regimes?Que implicações há para os SPs desses regimes?

•Os SPs que se encontrarem integrados num dos regimes•Os SPs que se encontrarem integrados num dos regimes revogados, podem, em alternativa...

Transitar para o Regime Geral...

... se não efectuarem a opção devidaaté ao dia 30 de Setembroao dia 30 de Setembro... caso em que

... Ficam obrigados a entregar todo o IVA liquidado em facturasanteriores e ainda não recebidasanteriores e ainda não recebidas...

Na DP do 1º período / regime geral – (Outubro ou 4ºT...)

As regras de regularização de IVA também se As regras de regularização de IVA também se aplicam?aplicam?

•SIM...

Quer sejam as relativas às rectificações das operações tributáveis... (devolução, redução, descontos... )

•SIM...

Quer sejam as regularizações relativas a créditos incobráveis ou de cobrança duvidosa, mas...

é óa contagem dos prazos é feita após a data limite de exigibilidade -12º mês seguinte...

e não... da data da factura...

19

20

63

Optar... implica autorizar...Optar... implica autorizar...

a quebra do sigilo bancário?a quebra do sigilo bancário?

•Não...

Embora a autorização legislativa prevista no OE/2013 contenhaprevista no OE/2013 contenha esta condição, o DL nº 71/2013 não exige esta autorização prévia...

Ou seja, os SPs que optem por este regime serão tratados comoeste regime serão tratados como os demais sempre que a AT entenda recorrer ao artº 63-B da LGT....

Programa Programa –– Parte III Parte III

… hora de debate…

Junho / 2013 Junho / 2013 J. GanteJ. Gante

21

22

64

VALORESDA

MÁQUINA

C159

M166

Y136

K141

SM52-8 GLOSS - BOCA 45 - 200 LINHAS - 500 X 320

Rua Avelino Santos Leite, 16 - Apartado 1205 - 4471-909 MAIATelef. 229 488 348 / 229 489 018 / 229 411 101 - Fax 229 449 382E-Mail: [email protected] – Internet: www.apeca.pt

APECA - ASSOCIAÇÃO PORTUGUESA DAS EMPRESAS DE CONTABILIDADEE ADMINISTRAÇÃO

ACÇÕES DE FORMAÇÃO - Junho 2013

Legislação

• Circulação de mercadorias

• e-fatura

Regime de IVA de caixa•