Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

294

PENGARUH KECUKUPAN MODAL, UKURAN BANK, BIAYA

OPERASIONAL DAN LIKUIDITAS TERHADAP KINERJA

KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

1Thaibah, 2Faisal

1)Mahasiwa Prodi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Syiah Kuala 2)Dosen Fakultas Ekonomi dan Bisnis,Universitas Syiah Kuala

1)e-mail: [email protected]

Abstract: This study aims to determine the effect of capital adequacy, bank size, operating

expenses, and liquidity in the financial performance of banks listed on the Indonesia Stock

Exchange. This study uses panel data with 13 banks listed on the Indonesia Stock Exchange from

2013-2017. The analytical method used is multiple regression analysis with random effects models.

The results show that: Capital adequacy has a positive and significant effect on financial

performance. Bank size has a positive and insgnificant effect on financial performance. The

operating expenses has a negative and significant effect on financial performance. Liquidity has a

positive and insignificant effect on financial performance. Capital adequacy, bank size, operating

expenses and liquidity simultaneously significant effect on the dependent variable, namely

financial performance. Therefore, investors and the analysis can consider capital adequacy and

operating expenses in financial performance.

Keywords: Capital Adequacy, Bank Size, Operating Expenses, Liquidity And Financial

Performance.

Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh kecukupan modal, ukuran bank,

biaya operasional, dan likuiditas terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek

Indonesia. Penelitian ini menggunakan panel data dengan 13 perusahaam yang terdaftar di Bursa

Efek Indonesia selama periode 2013-2017. Metode analisis yang digunakan adalah analisis regresi

linear berganda dengan model random effects. Hasil penelitian menunjukkan bahwa: Kecukupan

modal memiliki pengaruh positif dan signifikan terhadap kinerja keuangan. Ukuran bank memiliki

pengaruh positif dan tidak signifikan terhadap kinerja keuangan. Biaya operasional memiliki

pengaruh negatif dan signifikan terhadap kinerja keuangan. Likuiditas memiliki pengaruh positif

dan tidak signifikan terhadap kinerja keuangan. Kecukupan modal, ukuran bank, biaya operasional,

dan likuiditas secara simultan berpengaruh signifikan terhadap variabel dependen yaitu kinerja

keuangan. Oleh karena itu investor dan analisis dapat mempertimbangkan kecukupan modal dan

biaya operasional dalam penilaian kinerja keuangan.

Kata Kunci : Kecukupan Modal, Ukuran Bank, Biaya Operasional, Likuiditas Dan Kinerja

Keuangan.

PENDAHULUAN

Sektor keuangan merupakan

salah satu kelompok perusahaan yang

ikut berperan aktif dalam pasar modal

karena sektor keuangan merupakan

penunjang sektor rill dalam

perekonomian Indonesia. Sektor

keuangan di Bursa Efek Indonesia terbagi

menjadi lima subsektor yang terdiri dari

perbankan, lembaga pembiayaan,

perusahaan sekuritas, perusahaan

asuransi dan subsektor keuangan lainnya.

Perbankan merupakan perusahaan yang

saat ini banyak diminati oleh para

investor karena imbal hasil atau return

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

295

atas saham yang akan diperoleh

menjanjikan.

Di era globalisasi, perbankan

memegang peranan penting dalam

pertumbuhan ekonomi. Hal ini dapat

dilihat ketika sektor ekonomi mengalami

penurunan maka salah satu cara

mengembalikan stabilitas ekonomi

adalah dengan menata sektor perbankan.

Perbankan berfungsi sebagai lembaga

penghubung antara kelompok masyarakat

yang memiliki kelebihan dana dan

kelompok masyarakat yang memerlukan

dana. Oleh karena itu, pemerintah

memberikan perhatian khusus terhadap

keberadaan perbankan dalam struktur

perekonomian. Salah satu upaya yang

telah dilakukan pemerintah yaitu dengan

membentuk API (Arsitektur Perbankan

Indonesia), pada tanggal 9 Januari 2004

sebagai suatu kerangka dasar sistem

perbankan Indonesia yang bersifat

menyeluruh dan memberikan arah,

bentuk dan tatanan industri perbankan.

Sembiring (2012:60) menyatakan bahwa

bank adalah suatu badan usaha yang

menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya

kepada masyarakat dan menyalurkan

kepada masyarakat dalam bentuk kredit

maupun bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup

masyarakat.

Keberadaan lembaga

perantaraan keuangan dapat dijelaskan

dengan “Intermediation Theory”.

Intermediation Theory dikembangkan

mulai tahun 60an, titik awalnya adalah

karya Gurley dan Shaw (1960). Fungsi

utama dari perbankan adalah intermediasi

keuangan, yakni sebagai lembaga

perantara antara pihak-pihak yang

memiliki kelebihan dana (deposan) dan

pihak-pihak yang membutuhkan

pendanaan (defisit). Pada prinsipnya,

keberadaan lembaga perantara keuangan

disebabkan oleh faktor tingginya biaya

transaksi, kurangnya informasi yang

lengkap pada saat yang tepat dan metode

pengaturannya sehingga dibutukan pihak

perantara (intermediary) yang mampu

mengakomodir kebutuhan kedua belah

pihak (Saunders 2008).

Rasio profitabilitas adalah rasio

untuk mengukur kemampuan perusahaan

mencari keuntungan (Kasmir, 2016).

Tingkat profitabilitas biasanya diukur

dengan Return on Equity (ROE) dan

Return on Assets (ROA). Return on

Equity (ROE) umumnya digunakan

untuk perusahaan dan Return on Assets

(ROA) digunakan pada industri

perbankan.

Modal merupakan faktor penting

dalam upaya mengembangkan usaha.

Bank Indonesia sebagai otoritas moneter

menetapkan ketentuan mengenai

kewajiban penyediaan modal minimum

karena kecukupan modal memiliki

pengaruh positif terhadap keputusan

investasi maka bank harus memenuhi

persyaratan modal minimum sehingga

dapat mengurangi risiko guncangan

keuangan yang disebabkan oleh biaya

dan kendala yang mengharuskan mencari

sumber pembiayaan alternatif. Penelitian

Kartika dan Syaichu menyatakan rasio

kecukupan modal berpengaruh positif

terhadap profitabilitas.

Ukuran bank secara umum dapat

diartikan sebagai suatu perbandingan

besar kecilnya suatu asset yang dimiliki

oleh bank. Bank dengan ukuran yang

lebih besar memiliki akses lebih besar

untuk mendapatkan sumber pendanaan,

sehingga akan lebih mudah untuk

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

296

memperoleh pinjaman dari kreditur.

Hasil penelitian Nugraheni dan Hapsoro

(2007) serta Arini (2009)

mengungkapkan bahwa ukuran

perusahaan berpengaruh positif terhadap

ROA.

Peter Drucker (1974)

menyatakan “Efficiency is about doing

the things right”. Artinya semua kegiatan

yang dilakukan harus dengan efesien agar

memperoleh output yang maksimal dari

input yang dimiliki. Biaya operasional

merupakan biaya yang dikeluarkan oleh

bank dalam rangka menjalankan aktivitas

usahanya seperti biaya bunga, biaya

pemasaran, biaya tenaga kerja dan biaya

operasional lainnya. Semangkin rendah

biaya operasional maka akan semakin

efesien. Semakin efesien maka semakin

baik kinerja keuangan suatu perusahaan

(ROA). Mawardi (2005) menunjukkan

bahwa semakin besar perbandingan total

biaya operasi dengan pendapatan operasi

(BOPO) akan berakibat turunnya ROA.

Penyaluran dana merupakan

fungsi lembaga intermediasi. Salah satu

cara yang dilakukan perbankan untuk

memperoleh profit yaitu dengan

menyalurkan kredit. Dalam penelitian ini

diukur dengan Loan to deposit ratio

(LDR). LDR merupakan rasio

perbandingan antara total kredit yang

disalurkan kepada nasabah dengan dana

pihak ketiga dari masyarakat. Menurut

(Werdaningtyas, 2002) semakin tinggi

LDR, laba bank yang semakin meningkat

(dengan asumsi bank tersebut mampu

menyalurkan kreditnya dengan efektif),

dengan meningkatnya laba bank, kinerja

bank juga meningkat.

Tabel 1 menunjukkan variabel

Return on Assets (ROA) perbankan yang

digunakan untuk mengukur kinerja

keuangan berfluktuasi. Pada tahun 2014

sampai tahun 2016 mengalami

penurunan. Namun, tahun 2017 ROA

kembali mengalami peningkatan sebesar

0,010% yang artinya kinerja keuangan

mengalami peningkatan sebesar

0,0910%.

Tabel 1. Data Return on Assets (ROA) Perbankan di Indonesia (2013-2017) Tahun ROA (%) Pertumbuhan (%)

2013 2,260 -

2014 2,257 -0,001

2015 1,934 -0,143

2016 1,795 -0,071

2017 1,813 0,010

Sumber: www.idx.co.id/perusahaan-tercatat/laporan-keuangan-dan-tahunan

Tabel 2 Data Kecukupan Modal Perbankan di Indonesia (2013-2017)

Tahun Kecukupan Modal (%) Pertumbuhan(%)

2013 0,0011 -

2014 0,0012 0,091

2015 0,0013 0,083

2016 0,0014 0,077

2017 0,0014 0

Sumber: www.idx.co.id/ perusahaan-tercatat/laporan-keuangan-dan-tahunan

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

297

Tabel 3 Data Ukuran Bank Perbankan di Indonesia (2013-2017)

Tahun Ukuran Bank Pertumbuhan (%)

2013 19,464 -

2014 19,561 0,005

2015 19,672 0,005

2016 19,813 0,005

2017 19,999 0,005

Tabel 4 Biaya Operasional Perbankan di Indonesia (2013-2017)

Tahun Biaya Operasional (%) Pertumbuhan (%)

2013 0,035 -

2014 0,043 0,228

2015 0,044 0,023

2016 0,046 0,045

2017 0,040 -0,130

Tabel 5 Likuiditas Perbankan di Indonesia (2013-2017)

Tahun Likuiditas (%) Pertumbuhan (%)

2013 18,854 -

2014 19,264 0,0217

2015 19,258 -0,0003

2016 19,847 0,0306

2017 19,621 -0,0114

Sumber: www.idx.co.id/perusahaan-tercatat/laporan-keuangan-dan-tahunan

Tabel 2 menunjukkan variabel

kecukupan modal perbankan mengalami

fluktuasi. Tingkat pertumbuhan modal

dari tahun ke tahun semakin rendah dan

pada tahun 2017 rasio kecukupan modal

tidak mengalami perubahan, rasio

kecukupan modal tahun 2017 sama

dengan tahun 2016 yaitu sebesar 0,0014.

Tabel 3 menunjukkan data ukuran bank

mulai dari tahun 2013 sampai dengan

tahun 2017 selalu mengalami

peningkatan, tingkat pertumbuhan rata-

rata pertahunnya sebesar 0,005%.

Artinya jika dilihat dari variabel ukuran

bank dapat disimpulkan bahwa bank

memiliki kinerja yang lebih baik dari

tahun ke tahun. Tabel 4 menunjukkan

adanya fluktuasi biaya operasional

perbankan dari tahun 2013 sampai tahun

2017. Tahun 2013 sampai tahun 2016

biaya operasional mengalami

peningkatan. Namun, pada tahun 2017

mengalami penurunan sebesar 0,130%.

Tabel 5 menunjukkan likuiditas

perbankan mengalami fluktuasi dari

tahun 2013 sampai dengan tahun 2017.

Tahun 2013 ke tahun 2014 likuiditas

mengalami peninggkatan sebesar

0,0217%. Tahun 2015 ke tahun 2016

likuiditas tidak mengalami penurunan

sebesar 0,0003% dan pada tahun

berikutnya mengalami peningkatan

sebesar 0,0306%. Namun, pada tahun

2017 likuiditas menurun sebesar

0,0114%.

Berdasarkan teori Return on

assets memiliki pergerakan yang

berbanding lurus dengan kecukupan

modal, ukuran bank dan likuiditas, jika

kecukupan modal, ukuran bank dan

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

298

likuiditas mengalami peningkatan maka

kinerja keuangan perbankan juga akan

mengalami peningkatan. Variabel biaya

operasional berdasarkan teori

menunjukkan hubungan berbanding

terbalik dengan kinerja keuangan

perbankan, jika biaya operasional

mengalami peningkatan maka kinerja

keuangan perbankan suatu bank akan

mengalami penurunan. Bedasarkan data

ringkasan laporan tahunan diatas dapat

disimpulkan bahwa variabel kecukupan

modal, ukuran bank, biaya operasional

dan likuiditas perbankan yang terdaftar di

Bursa Efek Indonesia berbanding terbalik

dengan teori.

Adapun tujuan dari penelitian

ini adalah 1) Untuk menguji dan

menganalis pengaruh kecukupan modal

terhadap kinerja keuangan perbankan

yang terdaftar di Bursa Efek Indonesia,

2) Untuk menguji dan menganalis

pengaruh ukuran bank terhadap kinerja

keuangan perbankan yang terdaftar di

Bursa Efek Indonesia, 3) Untuk menguji

dan menganalis pengaruh biaya

operasional terhadap kinerja keuangan

perbankan yang terdaftar di Bursa Efek

Indonesia. 4) Untuk menguji dan

menganalis pengaruh likuiditas terhadap

kinerja keuangan perbankan yang

terdaftar di Bursa Efek Indonesia, 5)

Untuk menguji dan menganalisis

pengaruh kecukupan modal, ukuran

bank, biaya operasional dan likuiditas

secara simultan terhadap kinerja

keuangan perbankan yang terdaftar di

Bursa Efek Indonesia.

TELAAH PUSTAKA DAN

HIPOTESIS

Kinerja Keuangan

Kinerja keuangan (financial

performance) pada dasarnya merupakan

hasil atau prestasi yang dicapai oleh

manajemen perusahaan dengan

mengelola aset perusahaan secara efektif

dan seefisien mungkin selama priode

tertentu (Rudianto, 2013:189). Kinerja

keuangan diukur dengan rasio

profitabilitas. Menurut Kasmir

(2011:196), profitabilitas merupakan

kemampuan suatu perusahaan untuk

mendapatkan laba (keuntungan) dalam

suatu periode tertentu. Penelitian ini

menggunakan return on assets (ROA)

untuk mengukur kinerja keuangan.

Menurut Sawir (2005:18) ROA dihitung

berdasarkan perbandingan EBIT dengan

total aktiva.

ROA=EBIT

Total Aktiva X 100%

Kecukupan Modal

Kecukupan modal dalam

penelitian ini diukur dengan capital

adequacy ratio (CAR) atau kewajiban

penyediaan modal minimum (KPMM).

CAR adalah rasio kecukupan modal yang

menunjukkan kemampuan bank dalam

mempertahankan modal yang mencukupi

dan kemampuan manajemen bank dalam

mengidentifikasi, mengukur, mengawasi

dan mengontrol resiko-resiko yang

timbul yang dapat berpengaruh terhadap

besarnya modal bank (Kuncoro,

2011:519). Capital adequacy ratio

(CAR) dihitung dengan cara

membagikan total modal dengan aset

tertimbang menurut resiko (Dendawijaya,

2005:121).

Kecukupan Modal =Modal

ATMR X 100%

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

299

Ukuran Bank

Ukuran bank (size) secara umum

dapat diartikan sebagai suatu

perbandingan besar kecilnya suatu aset

yang dimiliki oleh bank. Bank dengan

ukuran yang lebih besar memiliki akses

lebih besar untuk mendapatkan sumber

pendanaan, sehingga akan lebih mudah

untuk memperoleh pinjaman dari

kreditur. Ukuran bank dalam penelitian

ini dilihat berdasarkan log natural dari

besarnya total asset (Zout.et al., 2009).

Size = Ln Total Aset

Biaya operasional

Biaya operasional adalah rasio

perbandingan antara biaya operasional

dengan pendapatan operasional. Efisiensi

operasi mempengaruhi kinerja bank,

yakni untuk menunjukkan apakah bank

telah menggunakan semua faktor

produksinya dengan tepat guna dan

berhasil guna (Mawardi, 2005). Menurut

ketentuan Bank Indonesia efisiensi

operasi diukur dengan BOPO (biaya

operasional pendapatan operasional).

BOPO = Total Beban Operasional

Total Pendapatan Operasional X

100%

Likuiditas

Likuiditas adalah suatu istilah

yang dipakai untuk menunjukkan

persedian uang tunai dan asset lainnya

yang dengan mudah dijadikan uang tunai

(Darmawi, 2011:59). Likuiditas dalam

penelitian ini diukur dengan loan to

deposit ratio (LDR). Menurut Darmawi

(2011:61) Loan to deposit ratio adalah

salah satu ukuran likuid dari konsep

persediaan yang berbentuk rasio

pinjaman terhadap deposit. Loan to

deposit ratio (LDR) dihitung dari

perbandingan antara total kredit dengan

dana pihak ketiga (Sudirman, 2013).

LDR=Total Kredit

Dana Pihak ketiga X 100%

Menurut Aymen (2013) bank-

bank yang memiliki keuangan dalam hal

permodalan cukup akan menopang

pertumbuhan karena lebih banyak

keuntungan yang mungkin dihasilkan

karena mereka mampu mengatasi

guncangan sistematis. Semakin tinggi

CAR maka semakin baik kemampuan

bank tersebut untuk menanggung risiko

dari setiap kredit/aktiva produktif yang

berisiko. Seperti banyak penelitian,

hasilnya menunjukkan adanya pengaruh

positif signifikan antara kecukupan

modal dan kinerja keuangan. Penelitian

Yuliani (2007) dan Ramlall (2009)

menyatakan bahwa CAR berpengaruh

positif signifikan terhadap ROA.

H1: Kecukupan modal berpengaruh

positif terhadap kinerja keuangan

perbankan yang terdaftar di Bursa

Efek Indonesia.

Aset menunjukkan besarnya

aktiva yang digunakan untuk aktivitas

operasional perusahaan, semakin besar

aset yang dimiliki oleh suatu perusahaan

maka akan semakin besar kepercayaan

pelanggan sehingga kinerja keuangannya

juga semakin meningkat. Semakin besar

Ukuran bank (size) maka semakin tinggi

ROA yang didapatkan. Berdasarkan

penelitian Nugraheni, Hapsoro (2007)

dan penelitian Arini (2009)

mengungkapkan bahwa ukuran

perusahaan berpengaruh positif terhadap

ROA.

H2: Ukuran bank berpengaruh positif

terhadap kinerja keuangan

perbankan yang terdaftar di Bursa

Efek Indonesia.

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

300

BOPO merupakan perbandingan

antara beban operasional dengan

pendapatan operasional. Semakin kecil

hasil presentase dari BOPO maka suatu

bank dapat dinyatakan menjalankan

kegiatan operasinya secara efisien,

sedangkan semakin tinggi BOPO yang

dimilki oleh suatu bank mengindikasikan

bahwa bank tersebut tidak efisien dalam

menjalankan kegiatan usahanya.

Berdasarkan penelitian yang dilakukan

oleh Sukarno dan Syaichu (2006) tentang

analisis faktor-faktor yang

memepengaruhi kinerja bank umum di

Indonesia. Hasil penelitian ini

menyebutkan bahwa CAR, LDR,

berpengaruh positif signifikan terhadap

ROA. NPL berpengaruh positif tidak

signifikan terhadap ROA dan DER

berpengaruh negatif tidak signifikan

terhadap ROA serta BOPO berpengaruh

negatif signifikan terhadap ROA.

H3: Beban operasional berpengaruh

negatif terhadap kinerja keuangan

perbankan yang terdaftar di Bursa

Efek Indonesia.

Likuiditas dalam penelitian ini

diukur dengan loan to deposit ratio

(LDR). LDR mengukur tingkat likuiditas

suatu bank karena dana yang digunakan

oleh bank untuk memberikan kredit

kepada pihak yang membutuhkan berasal

dari dana yang dihimpun bank dari pihak

lain atau masyarakat. Sulistiyono (2005)

menyatakan bahwa semakin tinggi LDR

menunjukkan semakin efektif kondisi

likuiditas bank, sebaliknya semakin

rendah LDR menunjukkan kurangnya

efektivitas bank dalam menyalurkan

kredit. LDR berbanding lurus dengan

ROA atau berpengaruh positif terhadap

ROA. Hal ini sesuai dengan Hasil

penelitian Mabruroh (2004) yang

menunjukkan bahwa loan to deposit ratio

(LDR) berpengaruh positif signifikan

terhadap ROA.

H4 : Likuiditas berpengaruh positif

terhadap kinerja keuangan

perbankan yang terdaftar di Bursa

Efek Indonesia.

Dari keempat hipotesis diatas,

masing-masing menunjukkan hubungan

yang berbeda antara variabel dependen

dengan variabel independen, maka

peneliti tertarik untuk menguji keempat

variabel dependen dengan variabel

independen secara simultan, maka

hipotesis dirumuskan sebagai berikut.

H5: Kecukupan modal, ukuran bank,

biaya operasional dan likuiditas

berpengaruh secara simultan

terhadap kinerja keuangan

perbankan yang terdaftar di Bursa

Efek Indonesia.

Gambar 1. Model Kerangka Teoritis

Kecukupan Modal

Ukuran Bank

Biaya Operasional

Likuiditas

Kinerja Keuangan

H1 (+)

H2 (+)

H4 (+)

H3 (-)

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

301

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini

adalah perbankan yang terdaftar di Bursa

Efek Indonesia (BEI). Penarikan sampel

dilakukan dengan menggunakan metode

purposive sampling, dimana peneliti

memberikan kriteria tertentu dalam

penarikan sampel. Adapun kriteria-

kriteria yang harus dipenuhi sampel

dalam penelitian ini adalah sebagai

berikut: 1) Perbankan yang terdaftar di

Bursa Efek Indonesia periode 2013-2017,

2) Perbankan yang memiliki kelengkapan

data terkait dengan variabel-variabel

penelitian selama periode 2013-2017, 3)

Perbankan yang memiliki ROA positif

selama periode 2013-2017. sehingga

jumlah sampel yang digunakan pada

penelitian ini yaitu 13 perusahaan

perbankan.

Teknik Pengumpulan Data

Jenis data yang digunakan

dalam penelitian ini adalah panel data.

Panel data merupakan tipe khusus dari

pooled data dimana unit cross-sectional

yang sama diteliti dari waktu ke waktu

(Gujarati, 2004). Penelitian ini

menggunakan data laporan keuangan

tahunan dari bank umum yang terdaftar

di Bursa Efek Indonesia selama lima (5)

tahun berturut-turut (2013-2017) untuk

melihat kinerja keuangan perbankan.

Dalam penelitian ini sumber data yang

digunakan adalah data sekunder. Data

penelitian diperoleh secara tidak

langsung dan melalui media perantara.

Adapun media perantara yang digunakan

yaitu: Perpustakaan, berupa buku-buku

teori yang mendukung perhitungan dan

penganalisaan, www.idx.co.id,

www.sahamok.com dan

www.finance.yahoo.com dan media-

media lainnya

Metode Analisis

Metode analisis data melalui

regresi linear berganda dengan

menggunakan software statistik Eviews9.

Program Eviews adalah salah satu

software analisis data multivariat dan

ekonometrika untuk mengelola berbagai

jenis data. Berikut ini adalah rumus

regresi linear berganda yang digunakan

dalam penelitian ini:

Yit= α + β1X1it + β2X2it + β3X3it +

β4X4it + e

Dimana :

Y : Kinerja Keuangan

α : Konstanta persamaan regresi

β1 – β4 : Koefisien variabel independen

it : Perusahaan Tahun

X1 : Kecukupan Modal

X2 : Ukuran Bank

X3 : Biaya operasinal

X4 : Likuiditas

e : Error Term

Variabel Operasional

Variabel operasional yang

digunakan dalam penelitian ini adalah:

1. Variabel Dependen

Kinerja Keuangan

2. Variabel Independen

Kecukupan Modal

Ukuran Bank

Biaya Operasional

Likuiditas

HASIL DAN PEMBAHASAN

Statistik Deskriptif

Statistik deskriptif memberikan

gambaran atau deskripsi suatu data yang

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

302

Tabel 6 Statistik Deskriptif

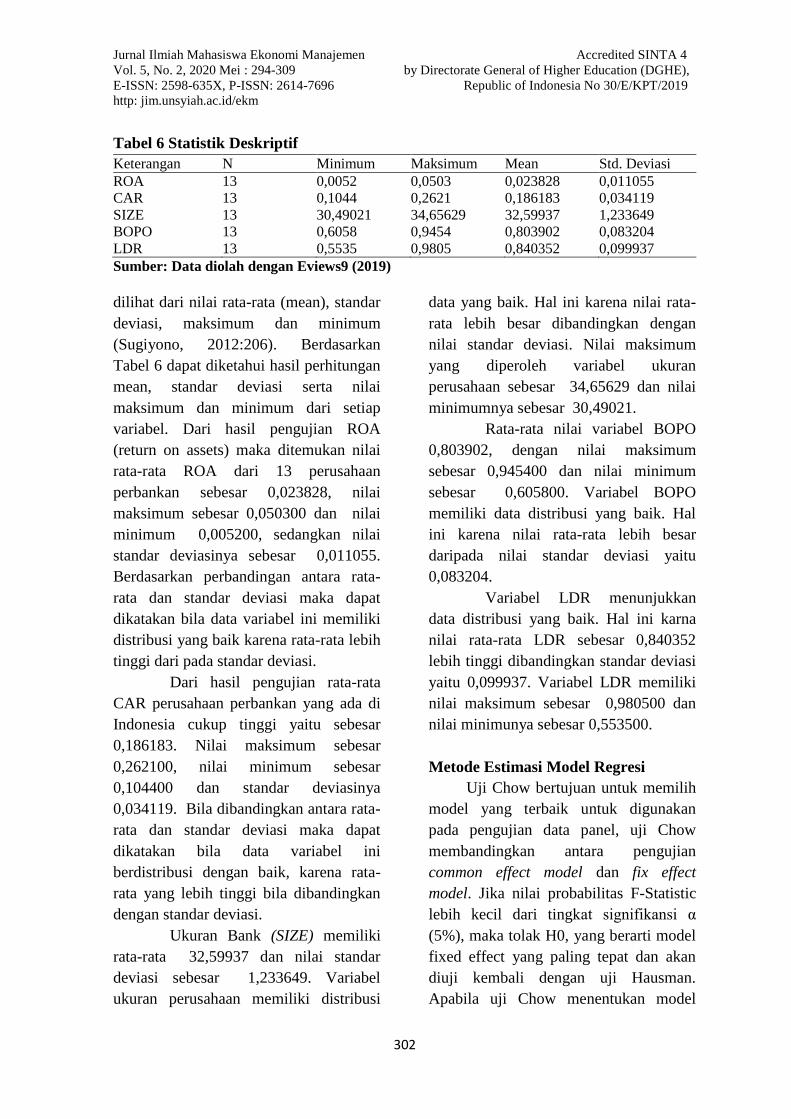

Keterangan N Minimum Maksimum Mean Std. Deviasi

ROA 13 0,0052 0,0503 0,023828 0,011055

CAR 13 0,1044 0,2621 0,186183 0,034119

SIZE 13 30,49021 34,65629 32,59937 1,233649

BOPO 13 0,6058 0,9454 0,803902 0,083204

LDR 13 0,5535 0,9805 0,840352 0,099937

Sumber: Data diolah dengan Eviews9 (2019)

dilihat dari nilai rata-rata (mean), standar

deviasi, maksimum dan minimum

(Sugiyono, 2012:206). Berdasarkan

Tabel 6 dapat diketahui hasil perhitungan

mean, standar deviasi serta nilai

maksimum dan minimum dari setiap

variabel. Dari hasil pengujian ROA

(return on assets) maka ditemukan nilai

rata-rata ROA dari 13 perusahaan

perbankan sebesar 0,023828, nilai

maksimum sebesar 0,050300 dan nilai

minimum 0,005200, sedangkan nilai

standar deviasinya sebesar 0,011055.

Berdasarkan perbandingan antara rata-

rata dan standar deviasi maka dapat

dikatakan bila data variabel ini memiliki

distribusi yang baik karena rata-rata lebih

tinggi dari pada standar deviasi.

Dari hasil pengujian rata-rata

CAR perusahaan perbankan yang ada di

Indonesia cukup tinggi yaitu sebesar

0,186183. Nilai maksimum sebesar

0,262100, nilai minimum sebesar

0,104400 dan standar deviasinya

0,034119. Bila dibandingkan antara rata-

rata dan standar deviasi maka dapat

dikatakan bila data variabel ini

berdistribusi dengan baik, karena rata-

rata yang lebih tinggi bila dibandingkan

dengan standar deviasi.

Ukuran Bank (SIZE) memiliki

rata-rata 32,59937 dan nilai standar

deviasi sebesar 1,233649. Variabel

ukuran perusahaan memiliki distribusi

data yang baik. Hal ini karena nilai rata-

rata lebih besar dibandingkan dengan

nilai standar deviasi. Nilai maksimum

yang diperoleh variabel ukuran

perusahaan sebesar 34,65629 dan nilai

minimumnya sebesar 30,49021.

Rata-rata nilai variabel BOPO

0,803902, dengan nilai maksimum

sebesar 0,945400 dan nilai minimum

sebesar 0,605800. Variabel BOPO

memiliki data distribusi yang baik. Hal

ini karena nilai rata-rata lebih besar

daripada nilai standar deviasi yaitu

0,083204.

Variabel LDR menunjukkan

data distribusi yang baik. Hal ini karna

nilai rata-rata LDR sebesar 0,840352

lebih tinggi dibandingkan standar deviasi

yaitu 0,099937. Variabel LDR memiliki

nilai maksimum sebesar 0,980500 dan

nilai minimunya sebesar 0,553500.

Metode Estimasi Model Regresi

Uji Chow bertujuan untuk memilih

model yang terbaik untuk digunakan

pada pengujian data panel, uji Chow

membandingkan antara pengujian

common effect model dan fix effect

model. Jika nilai probabilitas F-Statistic

lebih kecil dari tingkat signifikansi α

(5%), maka tolak H0, yang berarti model

fixed effect yang paling tepat dan akan

diuji kembali dengan uji Hausman.

Apabila uji Chow menentukan model

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

303

Tabel 6 Uji Chow Redundant Fixed Effects Tests

Equation:Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 7,295,224 -12,48 0,0000

Cross-section Chi-square 67,475,563 12 0,0000

Tabel 7 Uji Hausman Correlated Random Effects - Hausman Test

Equation: Untitled

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 5,664.642 4 0,2256

Sumber: Data diolah dengan Eviews9 (2019)

yang digunakan adalah common effect

model, maka tidak perlu lagi dilakukan

uji hausman.

Hipotesis pada uji Chow adalah:

H0: Common Effect Model

Ha: Fix Effect Model

Berdasarkan Tabel 6 hasil uji

chow menunjukkan bahwa probabilitas

Cross-section F sebesar 0,0000. Hal ini

menunjukkan bahwa probabilitas Cross-

section F 0,00 < 0,05, maka H0 ditolak,

dengan demikian fixed effect model

dianggap lebih baik dibandingkan

dengan common effect model. Untuk

selanjutnya dilakukan uji Hausman untuk

menentukan antara fixed effect model

atau random effect model.

Uji Hausman membandingkan

antara pengujian fixed effect model dan

random effect model. Hipotesis uji

Hausman adalah:

H0: Random effect model

Ha: Fixed Effect Model

Jika nilai probabilitas Cross-

section random lebih kecil dari tingkat

signifikansi α (5%) maka H0 ditolak yang

berarti Fixed Effect Model lebih tepat.

Berdasarkan Tabel 7 hasil uji Hausman

menunjukkan bahwa probabilitas Cross-

section random sebesar 0,2256. Hal ini

menunjukkan bahwa probabilitas Cross-

section random 0,2256 > 0,05, maka H0

ditolak, dengan demikian random effect

model dianggap lebih baik dibandingkan

dengan fixed effect model.

Pengujian Hipotesis

Teknik analisis data pada

penelitian ini adalah regresi linier

berganda untuk mendeteksi pengaruh

antara variabel independen yaitu

kecukupan modal, ukuran bank, biaya

operasional dan likuiditas terhadap

variabel dependen yaitu kinerja

keuangan. Berikut ini adalah persaman

regresi linear berganda dari pengujian

analisi regresi berdasarkan Tabel 8.

ROA = 0,055484 + 0,048983 CAR +

0,000612 SIZE - 0,082369

BOPO + 0,006524 LDR

Berdasarkan persamaan regresi linear

berganda diatas dapat dijelaskan bahwa:

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

304

Tabel 8 Uji Analisis Regresi

Dependent Variable: ROA

Method: Panel EGLS (Cross-section random effects)

Date: 08/20/19 Time: 20:41

Sample: 2013 2017

Periods included: 5

Cross-sections included: 13

Total panel (balanced) observations: 65

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 0,055484 0,047422 1,170,001 0,2466

CAR 0,048983 0,022798 2,148,531 0,0357

SIZE 0,000612 0,001367 0,447932 0,6558

BOPO -0,082369 0,013103 -6,286,423 0,0000

LDR 0,006524 0,013070 0,499168 0,6195

Effects Specification

S,D, Rho

Cross-section random 0,005681 0,6362

Idiosyncratic random 0,004296 0,3638

Weighted Statistics

R-squared 0,452764 Mean dependent var 0,007633

Adjusted R-squared 0,416282 S,D, dependent var 0,005700

S.E. of regression 0,004355 Sum squared resid 0,001138

F-statistic 1,241,049 Durbin-Watson stat 1,167,448

Prob(F-statistic) 0,000000

Unweighted Statistics

R-squared 0,659846 Mean dependent var 0,023828

Sum squared resid 0,002660 Durbin-Watson stat 0,499377

Sumber: Data diolah dengan Eviews9 (2019) Nilai koefisien konstanta (C)

adalah sebesar 0,055484 dengan nilai

positif. Hal ini berarti jika variabel

kecukupan modal, ukuran bank, biaya

operasinal dan likuiditas diasumsikan

konstan atau sama dengan nol maka

ROA tetap bernilai hanya sebesar

5,5484%. Nilai koefesien variabel

kecukupan modal (CAR) sebesar

0,048983, menunjukkan jika CAR

meningkat sebesar 1%meskipun tidak

signifikan maka ROA akan mengalami

peningkatan secara signifikan sebesar

4,8983%. Begitupula sebaliknya jika

CAR mengalami penurunan sebesar 1%

maka ROA akan mengalami penurunan

sebesar 4,8983%. Nilai koefesien

variabel ukuran bank (SIZE) sebesar

0,000612, menunjukkan jika SIZE

meningkat secara signifikan sebesar 1%

maka ROA akan mengalami peningkatan

sebesar 0,0612%. Begitupula sebaliknya

jika SIZE mengalami penurunan sebesar

1% maka ROA akan mengalami

penurunan sebesar 0,0612%.

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

305

Nilai koefesien variabel biaya

operasional (BOPO) sebesar -0,082369,

menunjukkan jika BOPO meningkat

sebesar 1% maka ROA akan mengalami

penurunan sebesar 8,2369%. Begitupula

sebaliknya jika BOPO mengalami

penurunan sebesar 1% maka ROA akan

mengalami peningkatan sebesar

8,2369%. Nilai koefesien variabel

likuiditas (LDR) sebesar 0,006524,

menunjukkan jika LDR meningkat

meskipun tidak signifikan sebesar 1%

maka ROA akan mengalami peningkatan

sebesar 0,6524%. Begitupula sebaliknya

jika LDR mengalami penurunan sebesar

1% maka ROA akan mengalami

penurunan sebesar 0,6524%.

Koefisien determinasi (R2) adalah

ukuran dari daerah yang tumpang tindih

antara keberadaan variasi dari variabel

dependen yang dijelaskan oleh variasi

dari variabel independen. Secara verbal,

R2 mengukur proporsi atau persentasi

dari variasi total pada variabel dependen

yang dijelaskan oleh model regresi

(Gujarati dan Porter, 2010:94-97).

Tabel 9 menunjukkan bahwa R2

sebesar 0,452764 mengindikasikan

bahwa pengaruh antara variabel

independen yaitu kecukupan modal,

ukuran bank, biaya operasinal dan

likuiditas dapat menjelaskan variabel

kinerja keuangan sebesar 45,28%,

sedangkan sisanya sebesar 54,72%

dijelaskan oleh variabel-variabel lain

diluar model yang dianalisis.

Uji statistik F pada dasarnya

menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan

dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel

dependen. Jika signifikansi dihasilkan uji

F, P < 0,05, maka dapat disimpulkan

bahwa semua variabel independen secara

simultan berpengaruh signifikan terhadap

variabel dependen.

Berdasarkan Tabel 10 hasil uji

simultan menunjukkan kecukupan modal,

ukuran bank, biaya operasional dan

likuiditas secara simultan berpengaruh

secara signifikan terhadap kinerja

keuangan dengan probabilitas 0,00 atau

<0.01, <0,05, <0,10.

Kecukupan modal berpengaruh

positif terhadap kinerja keuangan

perbankan yang terdaftar di Bursa Efek

Indonesia. Kecukupan modal (CAR)

memiliki koefesien positif senilai

0,048983 dengan tingkat signifikan

0,0357 yang signifikan pada level 5%,

dimana ketika CAR mengalami

peningkatan 1% maka ROA akan

meningkat sebesar 4,8983%.

Berdasarkan hasil pengujian yang telah

dilakukan maka diperoleh hasil

Tabel 9 Uji Koefisien Determinasi (R2) R-squared 0,452764

Adjusted R-squared 0,416282

Tabel 10. Uji Simultan (F- Statistik)

Prob(F-statistic) 0

Sumber: Data diolah dengan Eviews9 (2019)

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

306

bahwa kecukupan modal berpengaruh

positif dan signifikan terhadap kinerja

keuangan perbankan yang terdaftar di

Bursa Efek Indonesia, maka H1 diterima.

Hasil ini sesuai dengan penelitian yang

dilakukan oleh Sukarno dan Syaichu

(2006) serta Ervani (2010) yang

menyatakan bahwa CAR berpengaruh

positif signifikan terhadap ROA.

Ukuran bank berpengaruh

positif terhadap kinerja keuangan

perbankan yang terdaftar di Bursa Efek

Indonesia. Ukuran bank (SIZE) memiliki

koefesien positif senilai 0,000612 dengan

tingkat signifikan 0,6558. Berdasarkan

hasil pengujian yang telah dilakukan

maka diperoleh hasil bahwa variabel

Ukuran bank (SIZE) memiliki pengaruh

positif dan tidak signifikan terhadap

kinerja keuangan perbankan yang

terdaftar di Bursa Efek Indonesia, maka

H2 ditolak. Hal ini dapat dilihat

berdasarkan nilai maksimum SIZE yaitu

sebesar 34,66 yang dimiliki oleh Bank

Mandiri (Persero) Tbk tidak menjadi

acuan bahwa bank tersebut akan

memiliki ROA terbesar. Karena nilai

maksimum ROA sebesar 5% justru

dimiliki oleh Bank Rakyat Indonesia

(Persero) Tbk. Hasil ini sesuai dengan

penelitian yang telah dilakukan oleh

Prasanjaya dan Ramantha (2013) serta

Athanasoglou (2005) yang menyatakan

bahwa SIZE tidak berpengaruh signifikan

terhadap ROA.

Beban operasional berpengaruh

negatif terhadap kinerja keuangan

perbankan yang terdaftar di Bursa Efek

Indonesia. BOPO memiliki koefesien

yang negatif sebesar -0,082369 dengan

tingkat signifikan 0,00 yang signifikan

pada level 1%, dimana jika BOPO

meningkat sebesar 1% maka ROA akan

mengalami penurunan sebesar 8,2369%.

Berdasarkan hasil pengujian yang telah

dilakukan maka diperoleh hasil bahwa

biaya operasional (BOPO) memiliki

pengaruh negatif dan signifikan terhadap

kinerja keuangan perbankan yang

terdaftar di Bursa Efek Indonesia, maka

H3 diterima. Hasil ini sesuai dengan

penelitian yang dilakukan oleh Sukarno

dan Syaichu (2006), Ervani (2010),

Kurnia dan Mawardi (2012), Hendrayanti

dan Muharam (2013) serta Yatiningsih

(2015) yang juga menyatakan bahwa

BOPO berpengaruh negatif signifikan

terhadap ROA.

Likuiditas berpengaruh positif

terhadap kinerja keuangan perbankan

yang terdaftar di Bursa Efek Indonesia.

LDR memiliki koefesien yang positif

sebesar 0,006524 dengan tingkat

signifikan 0,6195. Berdasarkan hasil

pengujian yang telah dilakukan maka

diperoleh hasil bahwa likuiditas (LDR)

berpengaruh positif dan tidak signifikan

terhadap kinerja keuangan perbankan

yang terdaftar di Bursa Efek Indonesia,

maka H4 ditolak. Bank yang memiliki

total LDR besar tidak bisa memberikan

pengaruh secara signifikan dalam

mendapatkan keuntungan dikarenakan

masih ada faktor lain yang menyebabkan

LDR berbading terbalik dengan ROA

seperti kredit macet. Hal ini juga

disebabkan tingginya selisih nilai LDR

pada perbankan yang terdaftar di Bursa

Efek Indonesia, seperti yang terlihat pada

Tabel 4.2 yang menunjukkan bahwa nilai

minimum LDR adalah 55% sedangkan

nilai maksimumnya mencapai 98%.

Selain itu juga ditunjukkan oleh nilai

standar deviasi yang dimiliki oleh rasio

LDR cukup tinggi yaitu sebesar 83%.

Hasil ini sesuai dengan penelitian Esther

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

307

Novelina Hutagalung (2011) serta

Manikam dan Syafruddin (2013) yang

menyatakan bahwa LDR memiliki

pengaruh positif tidak signifikan terhadap

ROA.

Kecukupan modal, ukuran bank,

biaya operasional dan likuiditas

berpengaruh secara simultan terhadap

kinerja keuangan perbankan yang

terdaftar di Bursa Efek Indonesia.

Berdasarkan Tabel 4.7 nilai koefisien F

adalah 1.241.049 dengan nilai signifikan

0.00. Nilai signifikan 0,00 lebih kecil dari

0,05, sehingga variabel independen

kecukupan modal (CAR), ukuran bank

(SIZE), biaya operasional (BOPO) dan

likuiditas (LDR) secara simultan

berpengaruh signifikan terhadap variabel

dependen yaitu kinerja keuangan

perbankan yang terdaftar di Bursa Efek

Indonesia, maka H5 diterima.

Pengaruh variabel independen

yang paling dominan terhadap kinerja

keuangan perbankan yang terdaftar di

Bursa Efek Indonesia adalah kecukupan

modal (CAR) dan biaya operasional

(BOPO).

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dan

pembahasan yang telah diuraikan, maka

dapat ditarik kesimpulan sebagai berikut:

1. Kecukupan modal memiliki pengaruh

positif dan signifikan terhadap kinerja

keuangan. Artinya bahwa semakin

besar kecukupan modal maka tingkat

kinerja keuangan perbankan semakin

besar.

2. Ukuran bank memiliki pengaruh

positif dan tidak signifikan terhadap

kinerja keuangan. Artinya bahwa

semakin besar ukuran bank maka

tingkat kinerja keuangan perbankan

semakin besar, namun pengaruh ini

tidak signifikan terhadap kinerja

keuangan.

3. Biaya operasional memiliki pengaruh

negatif dan signifikan terhadap

kinerja keuangan. Artinya bahwa

semakin besar Biaya operasional

maka tingkat kinerja keuangan

perbankan semakin kecil.

4. Likuiditas memiliki pengaruh positif

dan tidak signifikan terhadap kinerja

keuangan. Artinya bahwa semakin

besar likuiditas maka tingkat kinerja

keuangan perbankan semakin besar,

namun pengaruh ini tidak signifikan

terhadap kinerja keuangan.

5. Kecukupan modal (CAR), ukuran

bank (SIZE), biaya operasional

(BOPO) dan likuiditas (LDR) secara

simultan berpengaruh signifikan

terhadap variabel dependen yaitu

kinerja keuangan (ROA).

Saran

1. Bagi investor, disarankan untuk

memperhatikan kecukupan modal dan

biaya operasional sehingga investor

dapat mempertimbangkan kondisi

keuangan perusahaan dalam

mengambil keputusan investasi.

2. Bagi akademisi dan peneliti

selanjutnya, disarankan agar

melakukan penelitian terhadap

struktur modal dengan faktor-faktor

lainnya seperti Non Performing Loan

(NPL) dan Net Interest Margin

(NIM).

3. Bagi perbankan disarankan agar lebih

memperhatikan faktor-faktor yang

mempengaruhi kinerja keuangan

secara signifikan yaitu kecukupan

modal dan biaya operasional

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

308

sehingga perbankan dapat

meminimalkan risiko keuangan dan

biaya kebangkrutan.

REFERENSI

Abdillah, W., Hartono (2015) Partial

Least Square (PLS). Yogyakarta:

Andi.

Achmad, Tarmizi dan Willyanto Kartiko

Kusumo (2003) Analisis Rasio-

RasioKeuangan Sebagai Indikator

Dalam Memprediksi Potensi

Kebangkrutan Perbankan Di

Indonesi. Yogyakarta: BPF.

Adisantoso (2016) Peningkatan

Profitabilitas pada Industri

Perbankan Go Publik di Indonesia.

Jurnal Bisnis dan Manajemen.

6(1), 1-6.

Alper, D., Anbar, A (2011) Bank

Specific and Macroeconomic

Determinants of Commercial Bank

Profitability: Empirical Evidence

from Turkey. Business and

Economics Research Journal. 2(2),

139-152.

Aryati, Titik dan Hekinus Manao (2002)

“Rasio Keuangan Sebagai

Prediktor Bank Bermasalah Di

Indonesia”. Jurnal Riset Akuntansi

Indonesia. 5(2), 137-147.

Brigham, E.F dan Houston J.F (2001)

Manajemen Keuangan. Edisi

Kedelapan Buku 2. Jakarta:

Erlangga.

Brigham, E.F dan Houston J.F (2013)

Dasar-dasar Manajemen

Keuangan. Jilid 1 Edisi 11. Jakarta:

Erlangga.

Brigham, Eugene F., dan Joel F. Houston

(2012) Dasar-Dasar Manajemen

Keuangan. Jakarta: Salemba

Empat.

Brigham dan Houston (2010) Dasar-

dasar Manajemen Keuangan. Buku

1 Edisi II. Jakarta: Salemba Empat.

Bringham, Eugene F dan Weston, J Fred

(2011) Dasar-dasar Manajemen

Keuangan. Edisi 11 Buku 2,

Terjemahan oleh Ali Akbar

Yulianto. Jakarta: Salemba Empat.

Dendawijaya, Lukman (2005)

Manajemen Perbankan. Jakarta:

Ghalia Indonesia

Fahmi, Ilham (2012) Analisis Laporan

Keuangan. Bandung: ALFABETA.

Gitau, Patrick M (2017) Efek of Micro

Economic Factors on Performance

of Listed Commercial Bank in

Kenya. The Strategi Journal. 4(2),

763-788.

Harahap, Sofyan Syafri (2002) Analisa

Kritis Atas Laporan Keuangan.

Jakarta : PT Raja Grfindo Persada.

Halfert, Erick A (1997) Teknik Analisis

Keuangan: Terjemahan Herman

Wibowo. Edisi kedelapan. Jakarta :

Erlangga.

Hasibuan, Malayu (2001) Dasar-Dasar

Perbankan. Jakarta: Bumi Aksara

Hermanto, Bambang & Agung, Mulyo

(2015) Analisa Laporan Keuangan.

Jakarta: Lentera Ilmu Cendekia.

Hendrayanti, Silvia Dan Harjum

Muharam (2013) Analisis Pengaruh

Faktor Internal dan Eksternal

Terhadap Profitabilitas Perbankan

Pada Bank Umum di Indonesia.

Journal Of Management. 2 (3), 1-

15.

Husnan, Suad ( 1998) Manajemen

Keuangan: Teori dan Penerapan

(Keputusan Jangka Pendek).

Yogyakarta: BPFE

Husnan, Suad dan Endang Pujiastuti

(2002) Dasar-Dasar Manajemen

Jurnal Ilmiah Mahasiswa Ekonomi Manajemen Accredited SINTA 4

Vol. 5, No. 2, 2020 Mei : 294-309 by Directorate General of Higher Education (DGHE),

E-ISSN: 2598-635X, P-ISSN: 2614-7696 Republic of Indonesia No 30/E/KPT/2019

http: jim.unsyiah.ac.id/ekm

309

Keuangan. Yogyakarta: UPP AMP

YKPN.

Hutagalung, Novelina & Djumahir

(2013) Analisis keuangan terhadap

kinerja bank umum di indonesia.

Jurnal aplikasi manajemen. 11(1),

122-130.

Ismail (2013) Manajemen Perbankan.

Jakarta: Kencana Prenadamedia

Group.

Januarti, Indra (2002) Variabel proksi

CAMEL dan Karakteristik Bank

Lainnya untuk Memorediksi

Kebangkrutan Bank di Indonesia.

Jurnal Bisnis Strategi. 10(2), 1-26.

Jones, Charles P (2004) Investment. New

York: Prentice-Hall.

Jogiyanto (2013) Analisis & Desain

Sistem Informasi: Pendekatan

tertruktur teori dan praktik aplikasi

bisnis. Yogyakarta: Andi Offset.

Jumingan (2011) Analisis Laporan

Keuangan. Jakarta: Bumi Aksara.

Jumingan (2006) Analisis Laporan

Keuangan. Jakarta: PT.Bumi

Aksara.

Kartika dan Muhammad syaicu (2006)

Analisis Faktor-Faktor yang

Mempengaruhi Kinerja Keuangan

Bank Umum di Indonesia. Jurnal

Studi Manajemen dan Organisasi.

3(2), 46-58.

Kasmir (2011) Analisis Laporan

Keuangan. Jakarta: PT. Raja

Grafindo Persada.

Kuncoro, Mudrajad dan Suharjono

(2002) Manajemen Perbankan

Teori dan Aplikasinya. Yogyakarta:

BPFE

Kurnia, Indra dan Wisnu Mawardi (2012)

Analisis Pengaruh BOPO, EAR,

LAR dan Size terhadap Kinerja

Keuangan. Journal Of

Management. 1 (2), 49-57.

Manikam, Johar dan Muchammad

Syafruddin (2013) Analisis

Pengaruh Capital Adequacy Ratio

(CAR), Net Interest Margin (NIM),

Loan To Deposit Ratio (LDR), Non

Performing Loan (NPL) dan BOPO

Terhadap Profitabilitas Bank

Persero di Indonesia Periode 2005-

2012. Diponegoro Journal Of

Accounting. 2 (4), 1-10.

Mawardi, Wisnu (2005) Analisis Faktor-

Faktor yang Mempengaruhi

Kinerja Keuangan Bank Umum di

Indonesia (Studi Kasus Pada Bank

Umum Dengan Total Assset

Kurang dari 1 Triliun). Jurnal

Bisnis Strategi. 14(1), 83-93.

Moussa, B., & Aymen, M (2013) Impact

of capital on financial performance

of banks: the case of Tunisia.

Journal of Banks and Bank

Systems. 8(4), 47-54.

Munawir, S (2010) Analisis laporan

Keuangan Edisi keempat. Cetakan

Kelima Belas. Yogyakarta: Liberty.

Pearce II, John A, dan Robinson Richard

B.Jr (2008) Manajemen Strategis

10. Jakarta: Salemba Empat.

Pudjo, Mulyono Teguh (2008) Analisis

Laporan Keuangan untuk

Perbankan. Jakarta: Djambatan.

Sartono, Agus (2010) Manajemen

Keuangan Teori dan Aplikasi Edisi

4. Yogyakarta: BPFE.

Sufian, F., Habibullah, M.S (2009)

Determinants of Bank Profitability

in a Developing Economy:

Emprical Evidence from

Bangladesh. Journal of Business

Economics and Management.

10(3), 207-217.