econom a y finanzas matem aticas tipos de inter es ... 2.pdf · intereses dado un prestamo de...

TRANSCRIPT

Economıa y Finanzas Matematicas

Tipos de interes, prestamos y rentas

Rafael Orive Illera

Departamento de Matematicas

Universidad Autonoma de Madrid

Febrero 2018

Tiempo

El tiempo es una variable fundamental en las finanzas porque muchos

de sus productos juegan con el tiempo como una variable de valor

anadido. La unidad de tiempo es el ano.

Como se cuenta. En muchos productos, el primer dıa empieza al

mediodıa y el ultimo termina al mediodıa.

Como se cuentan los dıas. Algunas reglas que se utilizan son:

- 30/360, bonos municipales y corporativos en USA.

- real/real, bonos del Tesoro en USA.

- real/360, letras del Tesoro en USA.

Excel tiene funciones que nos permite calcular los dıas: DIAS360

Intereses

Dado un prestamo de capital K, que a lo largo de su vida se paga

unos intereses I, el interes bruto resultante o rendimiento es:

R =I

K.

Interes simple rs% en un periodo, entonces

I = K ·R =K · rs100

.

Dado un prestamo K0 de una duracion de t periodos a un interes

simple rs%, la cantidad a devolver resulta:

Kt = K0 + tK0 · rs

100.

Dado un prestamo K0 de una duracion de t periodos a un interes

compuesto r por cada periodo, la cantidad a devolver tras esos t

periodos es:

Kt = K0(1 + r)t.

El tipo equivalente para t periodos, tipo compuesto, es rt tal que:

1 + rt = (1 + r)t ⇒ rt = (1 + r)t − 1 =It

K0.

Definicion. TAE, tipo anual equivalente, expresa el rendimiento a-

nual sea cual sea su periodo. Util para comparar rendimientos de

diferentes activos.

Corolario. Dos tipos r1 y r2 para periodos τ1 y τ2, respectivamente,

son equivalentes si:

(1 + r1)1τ1 = (1 + r2)

1τ2 .

Ejemplos: TAE de un producto con interes 20% en dos anos es:

1 + TAE = (1 + 0,2)12 ⇒ TAE = (1,2)

12 − 1 ⇒ TAE = 9,54%.

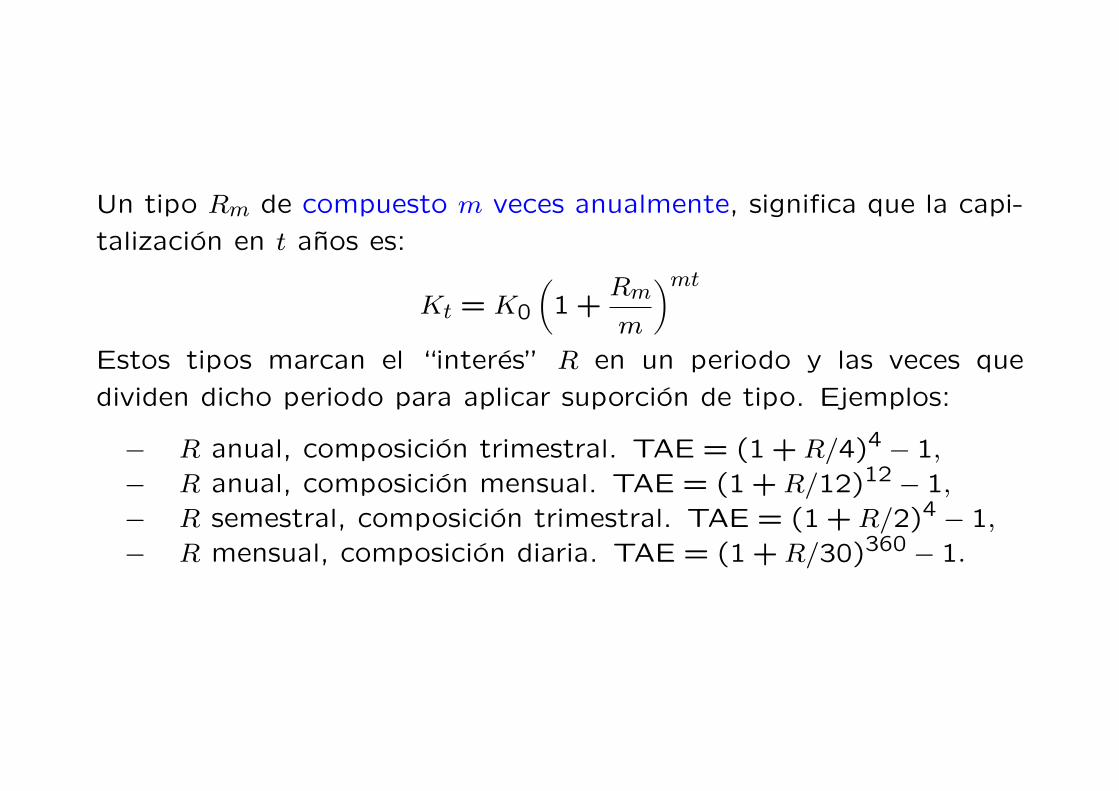

Un tipo Rm de compuesto m veces anualmente, significa que la capi-

talizacion en t anos es:

Kt = K0

(1 +

Rm

m

)mtEstos tipos marcan el “interes” R en un periodo y las veces que

dividen dicho periodo para aplicar suporcion de tipo. Ejemplos:

− R anual, composicion trimestral. TAE = (1 +R/4)4 − 1,− R anual, composicion mensual. TAE = (1 +R/12)12 − 1,− R semestral, composicion trimestral. TAE = (1 +R/2)4 − 1,− R mensual, composicion diaria. TAE = (1 +R/30)360 − 1.

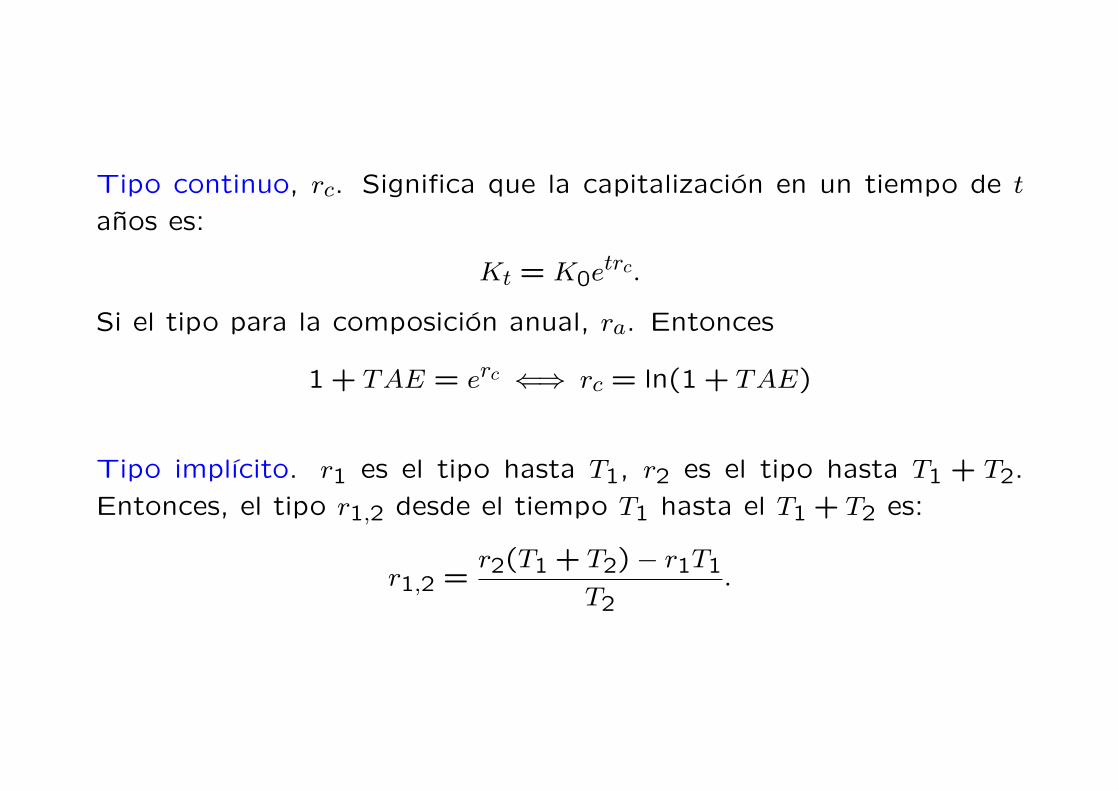

Tipo continuo, rc. Significa que la capitalizacion en un tiempo de t

anos es:

Kt = K0etrc.

Si el tipo para la composicion anual, ra. Entonces

1 + TAE = erc ⇐⇒ rc = ln(1 + TAE)

Tipo implıcito. r1 es el tipo hasta T1, r2 es el tipo hasta T1 + T2.

Entonces, el tipo r1,2 desde el tiempo T1 hasta el T1 + T2 es:

r1,2 =r2(T1 + T2)− r1T1

T2.

Prestamos

Amortizaciones en prestamos, a la deuda inicial hay que sumar los

intereses generados con un rendimiento R en cada periodo y restar la

cantidad devuelta o cuota:

It = Kt−1 ∗R,Kt = Kt−1 + It − Ct.

La cuota C que anula el capital en la amortizacion del periodo N-

eximo es

C =RK0

1− (1 +R)−N.

Interes anual R con composicion y amortizacion mensual:

- Interes anual R se sustituye por interes mensual R/12.

- Contador de periodos se mide en meses.

- Los subındices son meses. De N anos a 12N meses.

C =RK0/12

1− (1 +R/12)−12N.

Valorar inversiones

Objetivo: Determinar el valor a partir de los pagos y costes en fechasfuturas dependiendo de unos intereses.

El valor actual de un pago C que tendra lugar en una fecha futura t

(anos) viene dado por

V A =C

(1 +R)t= PV (present value),

siendo R el tipo libre de riesgo (anual) para el vencimiento .Dados unos flujos F1,. . . , Fn en las fechas t1,. . . , tn en anos, el valoractual es:

PV =n∑i=1

Fi(1 +R)ti

.

Sea C0 el coste inicial de la inversion. El valor neto actual es

NPV = PV − C0.

Sean una inversion inicial C0 y unos flujos F1,. . . , Fn en las fechas

t1,. . . , tn. Se llama tasa interna de rendimiento o TIR al tipo R∗ que

anula el valor neto actual, i.e.,

n∑i=1

Fi(1 +R∗)ti

= C0.

Excel tiene funcion que nos permite calcular TIR: TIR

Sea una inversion inicial P que da lugar a unos ingresos E hasta T .

Entonces:

Rendimiento bruto o ROI es ROI = E/P .

En el caso de un activo variable P = P0, precio inicial, E = PT−P0+I,

donde PT es el precio final e I son los ingresos o dividendos aportados.

Tiempo de retorno o TOR es TOR = 1/ROI.

Se llama razon precio-beneficio o PER de una accion al cociente

PER =P

BPA

donde P es el precio por el que se adquiere (o cotiza) la accion y BPA

es el beneficio por accion, i.e., el dividendo de cada accion despues

de impuestos.

Bonos

Un bono es un tıtulo de deuda (contrapartida: posible “default”). Va

estar definido por 3 parametros:

- el principal o nominal N ,

- el vencimiento T ,

- los cupones Ci a pagar en fechas ti.

Si no hay cupones y solo se devuelve el principal a vencimiento, al

bono se le llama bono cupon-cero (CC).

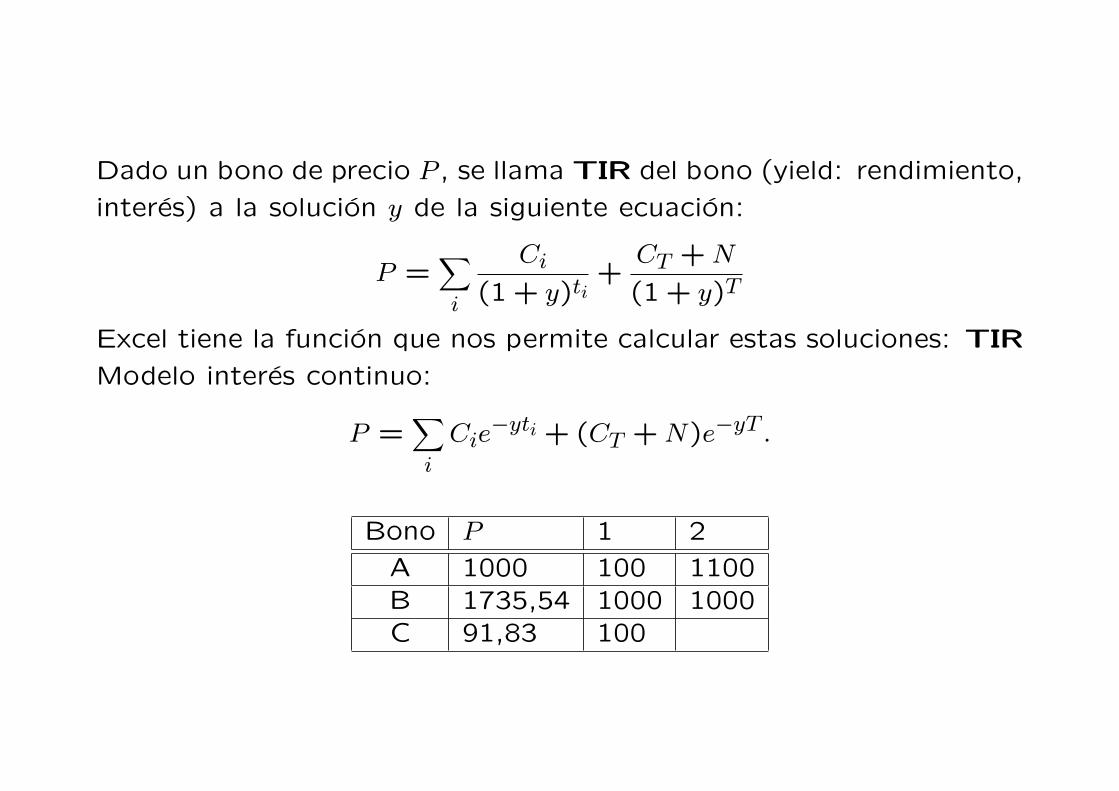

Dado un bono de precio P , se llama TIR del bono (yield: rendimiento,

interes) a la solucion y de la siguiente ecuacion:

P =∑i

Ci(1 + y)ti

+CT +N

(1 + y)T

Excel tiene la funcion que nos permite calcular estas soluciones: TIR

Modelo interes continuo:

P =∑i

Cie−yti + (CT +N)e−yT .

Bono P 1 2

A 1000 100 1100B 1735,54 1000 1000C 91,83 100

Curvas de Interes

La estructura temporal de los tipos de interes (ETTI), tambien cono-cidas como curva de rendimientos o de tipos, representa la relacionexistente en un momento dado entre el rendimiento de un conjunto debonos (con el mismo riesgo) y el tiempo que resta hasta el vencimiento.

Graficamente se representa mediante una sucesion de puntos y suinterpolacion (lineal, polinomica) donde cada punto muestra el interesa un periodo fijo hasta su vencimiento y el plazo de tiempo hasta elmismo.

Tenemos tres categorıas de tipo de interes:- rentabilidad a vencimiento o TIR: curva de rentabilidad- contado o spot: curva cupon cero- a plazos implıcitos o forward

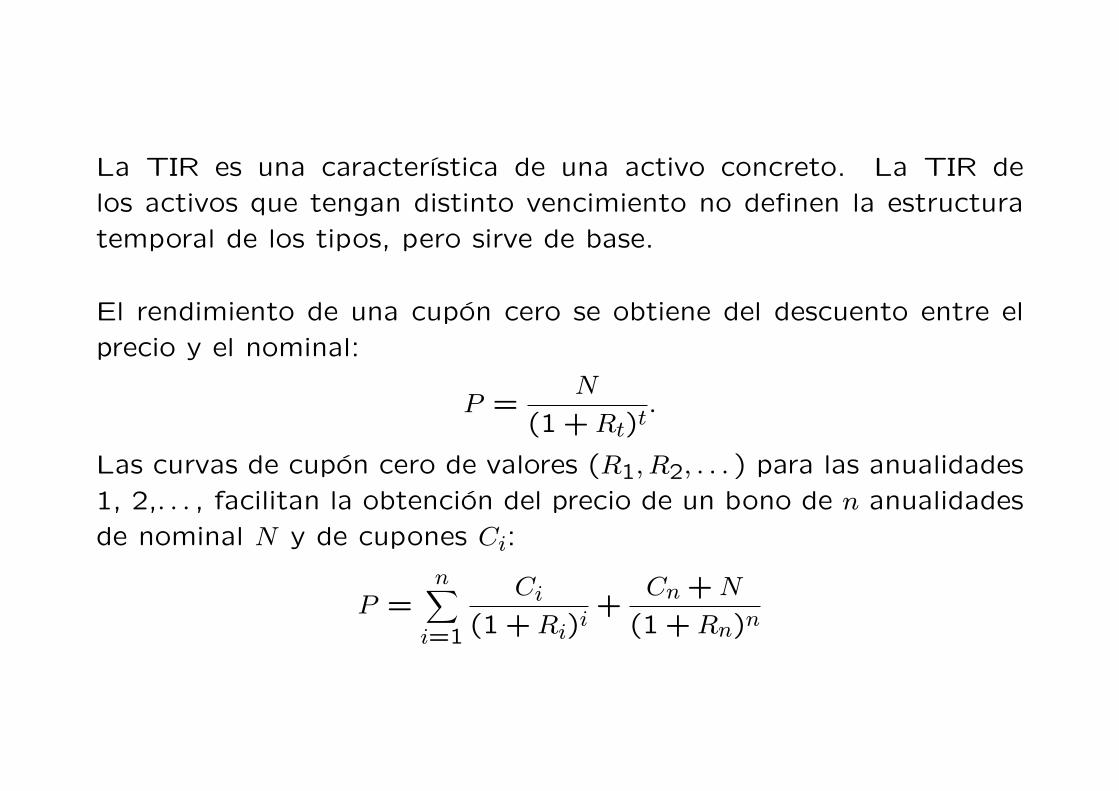

La TIR es una caracterıstica de una activo concreto. La TIR de

los activos que tengan distinto vencimiento no definen la estructura

temporal de los tipos, pero sirve de base.

El rendimiento de una cupon cero se obtiene del descuento entre el

precio y el nominal:

P =N

(1 +Rt)t.

Las curvas de cupon cero de valores (R1, R2, . . . ) para las anualidades

1, 2,. . . , facilitan la obtencion del precio de un bono de n anualidades

de nominal N y de cupones Ci:

P =n∑i=1

Ci(1 +Ri)i

+Cn +N

(1 +Rn)n

Ejemplo de curva cupon cero a partir de 3 cupones de TIR del 4%:

Bono 0 1 2 3

A 111,41 10 110B 102,82 5 5 105C 88,90 0 0 100

De lo que obtenemos los valores de cupon cero:

R1 = 3,05%; R2 = 4%; R3 = 4%

Otro ejemplo de curva cupon cero para la siguiente situacion:

Principal 100 100 100 100 100Vencimiento 0,25 0,5 1,0 1,5 2Cupon 0 0 0 8s 12Precio 97,5 94,9 90,0 96,0 101,6

De lo que obtenemos los valores de cupon cero continuo:

r0,25 = 10,13%; r0,5 = 10,47%; r1 = 10,54%;r1,5 = 10,68%; r2 = 10,49%

Importante: Una curva cupon cero necesita un rico mercado secun-

dario de bonos CC. Existen publicaciones periodicas de ellas.

A partir de los datos de una curva cupon cero sacamos las curvas a

tiempo implıcito. Nos informan de los tipos de interes esperados en

cierto periodo futuro de tiempo.

La formula general que nos da el interes a plazo implıcito a un ano a

partir de la curva cupon cero es:

Ri,i+1 = Ri,1 =(1 +Ri+1)i+1

(1 +Ri)i− 1.

Significado de las curvas rendimientos implıcitos:

- plana: tipos de interes no variaran en el futuro;

- creciente: tipos anuales mas altos;

- decreciente: tipos anuales mas bajos

Duracion

La duracion es una media ponderada de los vencimientos de los pagos

por el valor actual relativo de los mismos.

Dado un bono de precio

P =∑i

cie−rti =

∑i

ci(1 +R)ti

,

definimos su duracion como:

D =1

P

∑i

ticie−rti =

∑i

ticiP (1 +R)ti

.

Observaciones: La duracion de un bono cambia a lo largo de la vida

del bono. La duracion de un bono CC es igual a su vida.

Mide la vulnerabilidad a cambios en los intereses (TIR). Del tipo

continuo:

D = −1

P

dP

dr

A la derivada del precio del bono con respecto a los cambios en la

TIR se conoce como la sensibilidad del bono. Resulta:

∆P = −DP∆r

Bajada de intereses, sube P proporcionalmente con D.

Subida de intereses, baja P proporcionalmente con D.

Mayor D, mayores cambios sufre P .

Ejemplo: Bono con cupon anual del 5

Tiempo 1 2 3 4 5Tipo CC 10% 10,5% 10,8% 11% 11,1%Bono 5 5 5 5 105

El precio actual de este bono es 75,69% sobre el principal.

Su duracion es 4,46 anos.

Ahora, si la TIR del bono sube 10 puntos basicos

∆P = −DP∆r = −0,34

El bono se queda con un valor de 75,35% sobre el principal.

Otros

Dado un determinado vencimiento, el rendimiento a la par es la tasa

de cupon que igualarıa el precio del bono con su valor nominal.

Llamamos bono a la par, aquel cuyo tasa cupon viene dada por el

rendimiento a la par.

LIBOR, London InterBank Offered Rate, es una tasa de referencia

diaria basada en las tasas de interes a la cual los bancos ofrecen fondos

no asegurados a otros bancos (sin riesgo) en el mercado monetario

mayorista.

EURIBOR, Euro Interbank Offered Rate, es un ındice que indica el

tipo de inters promedio del mercado interbancario del euro.