economia & organizzazione aziendale axoomer.virgilio.it/mpf/universita/oggetti/economia...

TRANSCRIPT

Economia & Organizzazione Aziendale A Appunti dalle Lezioni del Chiar.mo Prof. Giuliano Noci

A cura di

Marco P. Ferrara - Matteo Genova-Bocchi Bianchi - Valentino Grassi

Milano – 2002

Copyright © 2003 Marco P. Ferrara è garantito il permesso di copiare, distribuire e/o modificare questo documento seguendo i termini della Licenza per Documentazione Libera GNU, Versione 1.1 o ogni versione successiva pubblicata dalla Free Software Foundation; senza Sezioni Non Modificabili, con i Testi Copertina “Economia & Organizzazione Aziendale A - Appunti dalle Lezioni del Chiar.mo Prof. Giuliano Noci”, e con i Testi di Retro Copertina. Una copia della licenza è acclusa nella sezione intitolata "Licenza per Documentazione Libera GNU".

Rielaborazione degli appunti presi durante il corso di Economia e Organizzazione Aziendale (sez. A) tenute dal Prof. Giuliano Noci.

Non si assicura la correttezza delle informazioni qui contenute.

I presenti appunti sono da intendersi per uso personale e non costituiscono né una dispensa ufficiale né uno sbobinato delle lezioni.

I presenti appunti non sono stati corretti da alcun docente e/o assistente ma sono solo il frutto di un confronto tra gli appunti dei tre autori

Indice

------------------------------------------------------------------------------------------- 1

ECONOMIA & ORGANIZZAZIONE AZIENDALE A ------------------ ----------------------------- 1

APPUNTI DALLE LEZIONI DEL CHIAR.MO PROF. GIULIANO NOCI ---------------------------------------- 1 A CURA DI ------------------------------------------------------------------------------------------------------- 1 MARCO P. FERRARA - MATTEO GENOVA-BOCCHI BIANCHI - VALENTINO GRASSI-------------------- 1 MILANO – 2002------------------------------------------------------------------------------------------------- 1

INDICE--------------------------------------------- --------------------------------------------------------------- 3

(APPUNTI DEL 27 SET. ‘01/ 28 SET. ’01) ---------------------------------------------------------------------- 7 INTRODUZIONE-------------------------------------------------------------------------------------------------- 7 CENNI SULL’ORGANIZZAZIONE DELL’ IMPRESA------------------------------------------------------------- 7 FORMA GIURIDICA DELL’ IMPRESA---------------------------------------------------------------------------- 8

Imprese a Carattere Individuale-------------------------------------------------------------------------- 8 Società-------------------------------------------------------------------------------------------------------- 8

Le Società Non Commerciali -------------------------------------------------------------------------- 9 Le Società Commerciali -------------------------------------------------------------------------------- 9

Società di Persone ------------------------------------------------------------------------------------ 9 Società di Capitali -----------------------------------------------------------------------------------10 Società Cooperative ---------------------------------------------------------------------------------11

I Gruppi & I Consorzi-------------------------------------------------------------------------------------12

LA CONTABILITÀ ESTERNA ------------------------------- ---------------------------------------------13

APPUNTI DELLE LEZIONI DEL 28 SET. ’01, 01 OTT. ’01, 04 OTT. ’01, 05 OTT. ’01 -----------------------13 INTRODUZIONE-------------------------------------------------------------------------------------------------13 IL BILANCIO ----------------------------------------------------------------------------------------------------13

Lo Stato Patrimoniale-------------------------------------------------------------------------------------15 Stato Patrimoniale --------------------------------------------------------------------------------------15

Attivo--------------------------------------------------------------------------------------------------15 Passivo ------------------------------------------------------------------------------------------------15

L’Attivo -------------------------------------------- ------------------------------------------------------15 Il Passivo-------------------------------------------------------------------------------------------------19 Stato Patrimoniale --------------------------------------------------------------------------------------19 Note finali sullo Stato Patrimoniale------------------------------------------------------------------21

Il Conto Economico ---------------------------------------------------------------------------------------22 Note finali sul Conto Economico---------------------------------------------------------------------25

La Nota Integrativa e Altri Documenti -----------------------------------------------------------------25 APPENDICE 1: L’A LGORITMO DELLA PARTITA DOPPIA---------------------------------------------------26

CONTABILITÀ INTERNA --------------------------------- ------------------------------------------------27

ESERCITAZIONI DEL 18 OTT. 01, 25 OTT. 01 -----------------------------------------------------------------27 INTRODUZIONE-------------------------------------------------------------------------------------------------27 I COSTI----------------------------------------------------------------------------------------------------------27

Esempio -----------------------------------------------------------------------------------------------------28

METODI PER LA RILEVAZIONE DEI COSTI ------------------------------------------------------------------29 Criteri -------------------------------------------------------------------------------------------------------29 Esempio -----------------------------------------------------------------------------------------------------30 Metodi -------------------------------------------------------------------------------------------------------30

Job Order Costing (J.O.C.) ----------------------------------------------------------------------------30 Esempi-------------------------------------------------------------------------------------------------------31

Il Process Costing---------------------------------------------------------------------------------------32 Ipotesi semplificata: ---------------------------------------------------------------------------------32 Ipotesi W.I.P.-----------------------------------------------------------------------------------------32 Ipotesi a inserimento M.D. non costante ---------------------------------------------------------33

Esempio -----------------------------------------------------------------------------------------------------33 Ipotesi multiprodotto --------------------------------------------------------------------------------33 Ipotesi multireparto----------------------------------------------------------------------------------33

Operation Costing --------------------------------------------------------------------------------------33 Activity Based Costing --------------------------------------------------------------------------------34

STRATEGIA E PROCESSI DECISIONALI AZIENDALI ------------- -----------------------------35

APPUNTI DELLE LEZIONI DEL 19 OTT. 01, 25 OTT. 01, 8 NOV. 01------------------------------------------35 CLASSIFICAZIONE DELLE DECISIONI E OBIETTIVI ---------------------------------------------------------35

Calcolo dei Flussi Finanziari Impresa/Azionista -----------------------------------------------------36 Criteri per la scelta del V(0) rispetto ad altri obiettivi-----------------------------------------------38 Valori Associati all’Impresa -----------------------------------------------------------------------------38

DEFINIZIONE DI UNA STRATEGIA ----------------------------------------------------------------------------39 LE STRATEGIE CORPORATE – CONFIGURAZIONE ESTERNA----------------------------------------------40

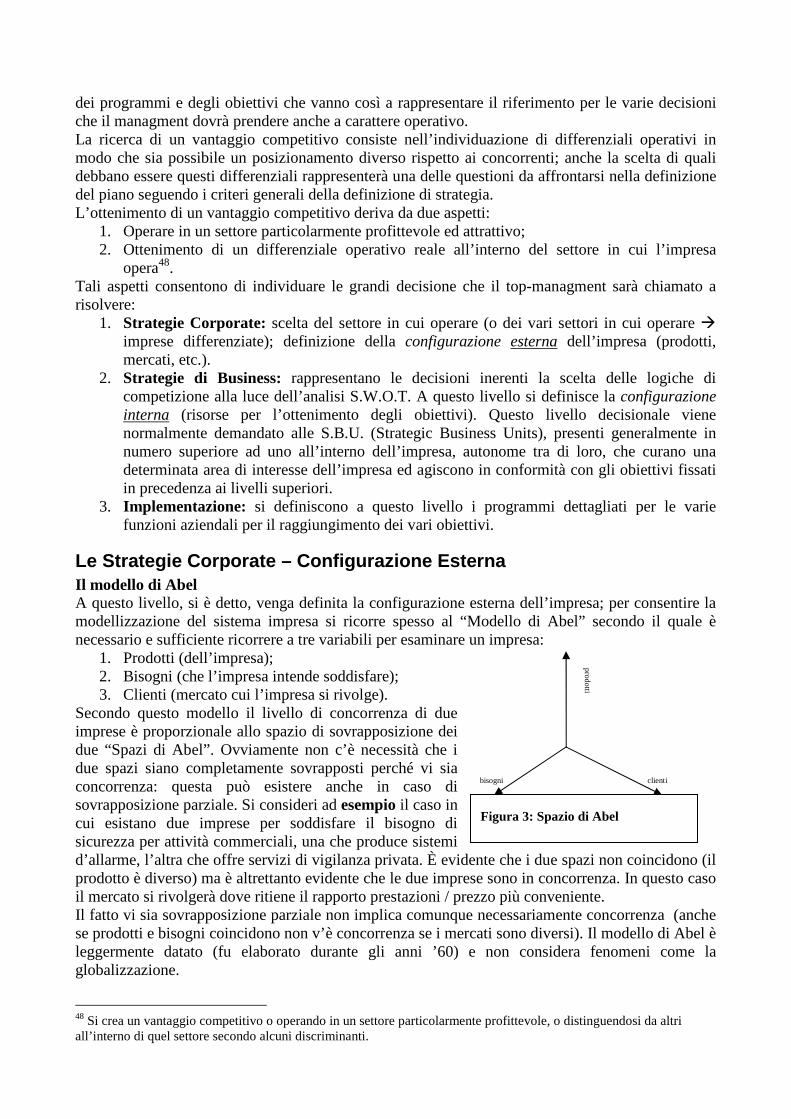

Il modello di Abel ------------------------------------------------------------------------------------------40 Scelta di un Settore ----------------------------------------------------------------------------------------41

Forze Orizzontali ---------------------------------------------------------------------------------------41 Forze Verticali ------------------------------------------------------------------------------------------42

LE STRATEGIE DI BUSINESS - LA CONFIGURAZIONE INTERNA-------------------------------------------43 Catena del Valore – II Modello di Porter--------------------------------------------------------------44 Resource Based View -------------------------------------------------------------------------------------45 Scelta del differenziale competitivo ---------------------------------------------------------------------45

Differenziale Ricercato --------------------------------------------------------------------------------45 Ottenimento del differenziale competitivo -------------------------------------------------------------45

Differenziale di Costo----------------------------------------------------------------------------------45 Contesto Statico--------------------------------------------------------------------------------------46 Contesto Dinamico ----------------------------------------------------------------------------------48

Ottenimento di Valore Economico dal differenziale di “Leadership di Costo” ---------------50 Differenziali di Attrattività -------------------------------------------------------------------------------51

STRATEGIE CORPORATE – I DIFFERENZIALI DI PORTAFOGLIO-------------------------------------------53 Approccio Qualitativo-------------------------------------------------------------------------------------53

Strategic Business Units Correlate -------------------------------------------------------------------54 Strategic Business Units Scorrelate ------------------------------------------------------------------54 Svantaggi nel Mantenimento di Portafogli di Strategic Business Units ------------------------54

Approccio Semi-Quantitativo ----------------------------------------------------------------------------54 La Matrice Boston Consulting Group ---------------------------------------------------------------55 Il Modello General Electric – McKinsey------------------------------------------------------------56

GLOBALIZZAZIONE E INTERNAZIONALIZZAZIONE ---------------------------------------------------------57

ANALISI DI INVESTIMENTO ------------------------------ ----------------------------------------------60

APPUNTI DEL 29 NOV. 01, 30 NOV. 01, 3 DIC. 01, 6 DIC. 01------------------------------------------------60 INTRODUZIONE-------------------------------------------------------------------------------------------------60

GLI INDICATORI “D ISCOUNTED CASH FLOW” -------------------------------------------------- -----------60 Net Present Value (N.P.V.) -------------------------------------------------------------------------------60 Profitability Index (P.I.) ----------------------------------------------------------------------------------61 Internal Rate of Return (IRR) ----------------------------------------------------------------------------62

Esempio di uso combinato di NPV, PI e IRR ------------------------------------------------------63 GLI INDICATORI “NON DISCOUNTED CASH FLOW” -------------------------------------------------- -----63

Payback Time ----------------------------------------------------------------------------------------------63 NCF Investimento A --------------------------------------------------------------------------------64

Metodi di tipo R.O.I. (Return on Investment)----------------------------------------------------------64 CALCOLO DEI PARAMETRI - PRINCIPI DI RIFERIMENTO---------------------------------------------------64

Calcolo dei Parametri ------------------------------------------------------------------------------------65 Cash Flow------------------------------------------------------------------------------------------------66 Valore Terminale V(T) & Vita Utile dell’Investimento T----------------------------------------66 Investimenti I(t) -----------------------------------------------------------------------------------------67 Tasso barriera k -----------------------------------------------------------------------------------------68

Secondo la “Logica dell’Azionista” --------------------------------------------------------------68 Logica del “Capitale Investito”--------------------------------------------------------------------68

Conclusioni ----------------------------------------------------------------------------------------------69 LA RISOLUZIONE DEI CONFLITTI TRA INDICATORI --------------------------------------------------------69 ESEMPIO DI APPLICAZIONE-----------------------------------------------------------------------------------71 NELLA PARENTESI QUADRA VI È IL CALCOLO DEI VALORI INCREMENTALI DELLE PLUVALENZE AL

NETTO DELLE TASSE DERIVANTI DALLA VENDITA DEGLI IMPIANTI AL 5° ANNO. ----------------------73 INVESTIMENTI IN CONDIZIONE DI RISCHIO-----------------------------------------------------------------74

Gli Approcci Pseudo-Deterministici --------------------------------------------------------------------74 Il Certain Equivalent (C.E.) ---------------------------------------------------------------------------74 Il Risk Adjusted Rate (R.A.R.) -----------------------------------------------------------------------75 Confronto tra C.E. e R.A.R.---------------------------------------------------------------------------75

Approcci Stocastici – Risk Analysis---------------------------------------------------------------------76 Semplificazioni -----------------------------------------------------------------------------------------77

Criteri decisionali -----------------------------------------------------------------------------------------78 Impatto variabile sul rischio complessivo d’impresa.------------------------------------------------79 Analisi delle decisioni di breve periodo ----------------------------------------------------------------80

DECISIONI DI “BREAK EVEN” -------------------------------------------------- ------------------------------80

STRUMENTI DI PIANIFICAZIONE & CONTROLLO ---------------- -----------------------------83

APPUNTI DALLE LEZIONI DEL 20 DIC. 2001, 10 GEN. 2002, 11 GEN. 2002, 14 GEN. 2002, 17 GEN. 2002-------------------------------------------------------------------------------------------------------------------83 INTRODUZIONE-------------------------------------------------------------------------------------------------83 TECNICHE DI CONTABILITÀ ESTERNA ----------------------------------------------------------------------83

Operazioni Preliminari e Riclassificazione del Bilancio --------------------------------------------84 Totale Attivo --------------------------------------------------------------------------------------------85 20.000----------------------------------------------------------------------------------------------------85

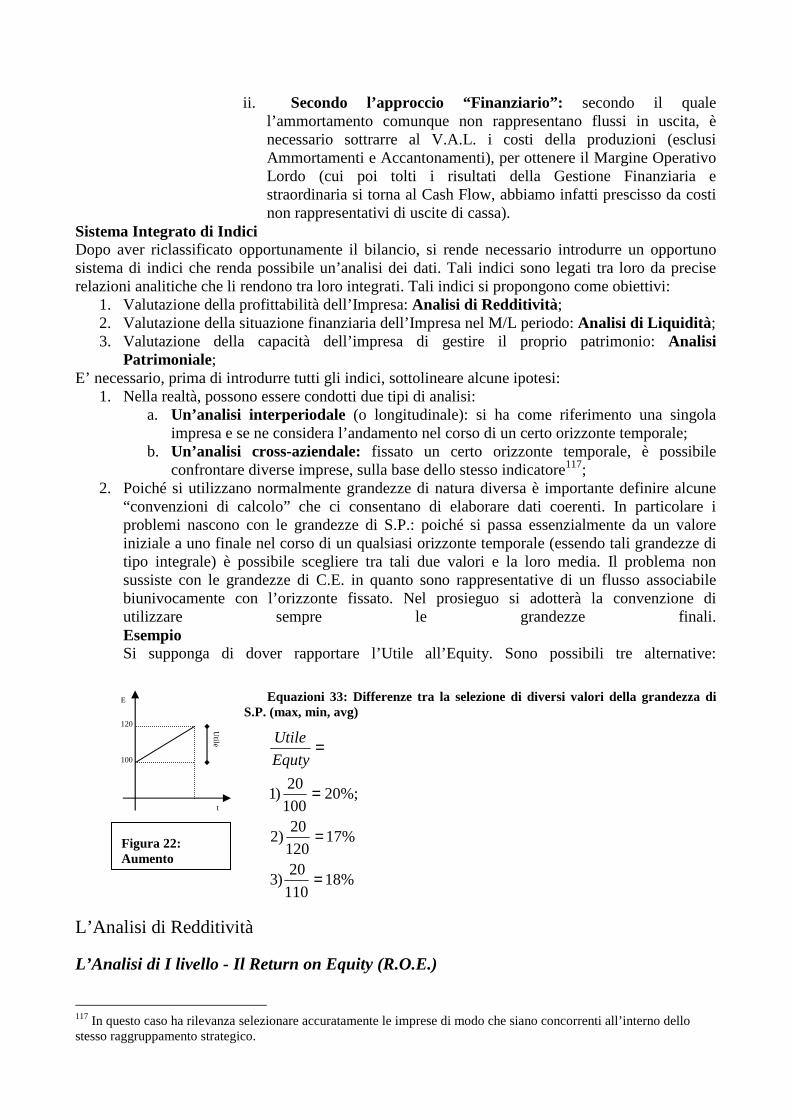

Esempio -----------------------------------------------------------------------------------------------86 Sistema Integrato di Indici -------------------------------------------------------------------------------87

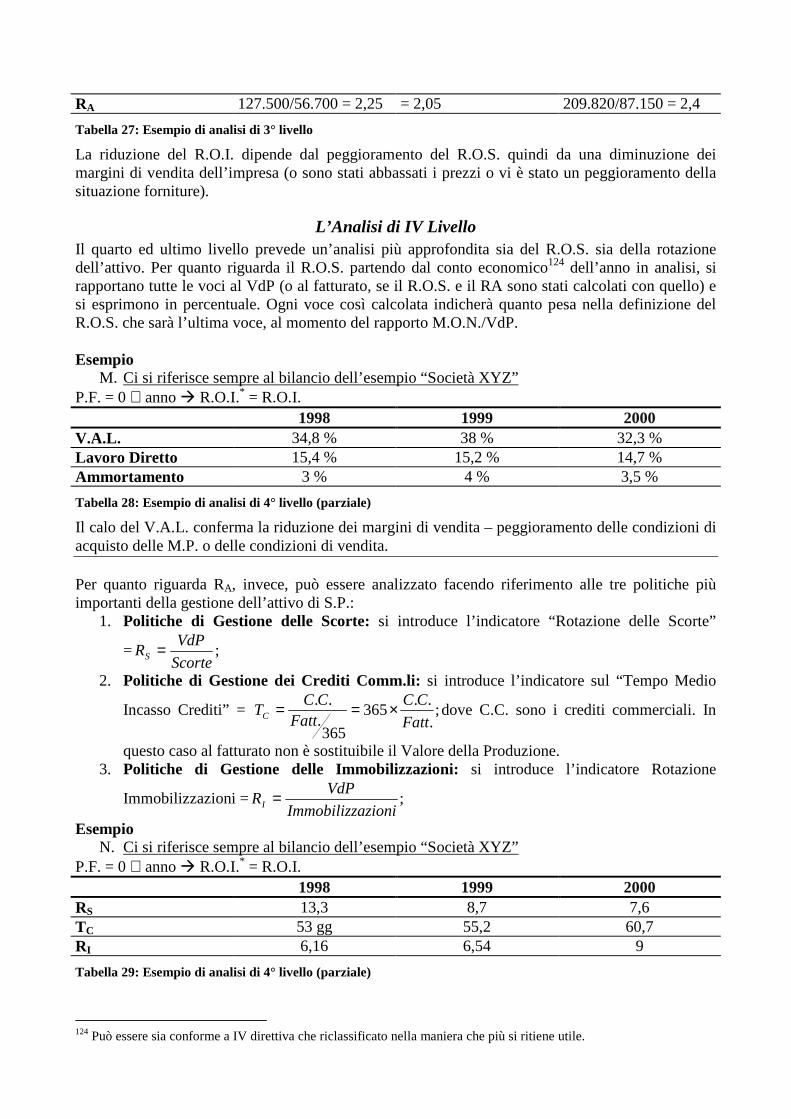

L’Analisi di Redditività--------------------------------------------------------------------------------87 L’Analisi di I livello - Il Return on Equity (R.O.E.)--------------------------------------------87 L’Analsisi di II livello – La Leva Finanziaria ---------------------------------------------------88 L’Analisi di III livello – Il Return on Sales e la Rotazione dell’Attivo----------------------91 L’Analisi di IV Livello ------------------------------- ----------------------------------------------92 Riassuntiva sul sistema integrato di indici per l’Analisi di Redditività----------------------93

L’Analisi di Liquidità ----------------------------------------------------------------------------------93

Analisi Patrimoniale------------------------------------------------------------------------------------94 Considerazioni Finali -------------------------------------------------------------------------------------95

Considerazioni finali sulla società XYZ-------------------------------------------------------------95 Considerazioni finali sull’analisi ad indici ----------------------------------------------------------95

TECNICHE DI CONTABILITÀ INTERNA-----------------------------------------------------------------------95 Budgeting ---------------------------------------------------------------------------------------------------95

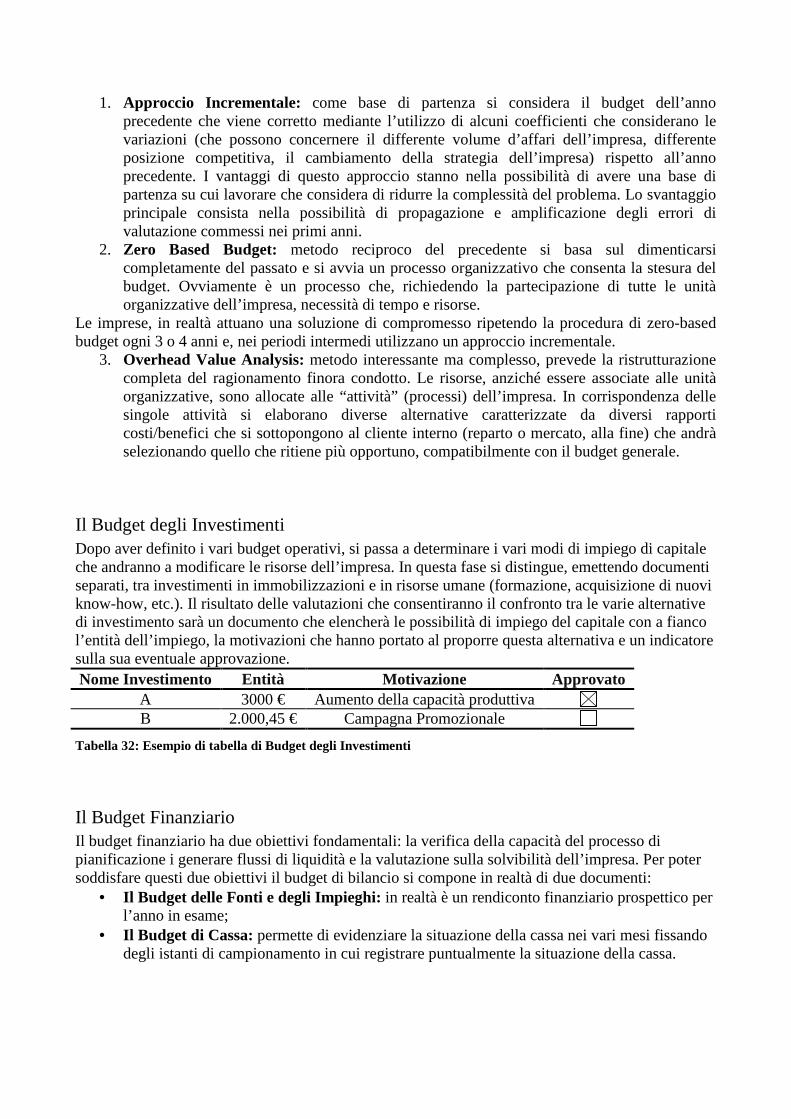

I Budget Operativi --------------------------------------------------------------------------------------96 Il Budget degli Investimenti---------------------------------------------------------------------------97 Il Budget Finanziario-----------------------------------------------------------------------------------97 Conclusioni ----------------------------------------------------------------------------------------------98

L’Analisi degli Scostamenti ------------------------------------------------------------------------------98 Centri di Ricavo-----------------------------------------------------------------------------------------98 Centri di Costo ------------------------------------------------------------------------------------------99 Conclusioni -------------------------------------------------------------------------------------------- 101

TECNICHE AD INDICATORI FISICI -------------------------------------------------------------------------- 101

LICENZA PER DOCUMENTAZIONE LIBERA GNU----------------- ---------------------------- 103

INDICE DELLE EQUAZIONI ------------------------------- -------------------------------------------- 109

“Avere tante informazioni, genera entropia!”

L’impresa e la sua definizione giuridica (Appunti del 27 set. ‘01/ 28 set. ’01)

Introduzione L’impresa1 è un sistema, nell’accezione ingegneristica del termine. Questa, infatti, a partire da un determinato input produce un altrettanto determinato output effettuando un processo di trasformazione secondo una funzione la caratterizza. Per effettuare questa trasformazione, l’impresa, oltre a richiedere un input, ha bisogno anche di proprie risorse che sono classificabili in:

• Risorse tecnologiche (macchinari, edifici, etc.); • Risorse umane (persone con determinate conoscenze); • Risorse Finanziarie;

Il diverso uso delle risorse per la trasformazione dell’input nell’output definisce il “ciclo operativo” dell’azienda stessa; esiste peraltro un ciclo opposto a quello operativo, trattasi di quello finanziario in quanto il denaro è acquisito in corrispondenza dell’output e speso per l’acquisto dell’input. Secondo il tipo di funzione di trasformazione che viene attuata le imprese possono essere classificate in quattro gruppi distinti:

1. Trasformazioni Fisiche: produzione di beni tangibili. 2. Trasformazioni Virtuali: trasformazioni d’oggetti

immateriali in altri oggetti immateriali (es. società di servizi o di consulenza).

3. Trasformazioni nel Tempo: imprese che procrastinano la vendita di beni dal momento dell’acquisto (supermercati, intermediari commerciali, etc.)

4. Trasformazioni nello Spazio: imprese che si occupano del trasporto d’alcune risorse (Società logistiche, es. DHL, UPS etc.)

Le imprese sono, inoltre, un sistema che ha delle precise caratteristiche: 1. Finalizzato: esiste una chiara funzione obiettivo che deve essere rispettata di modo che tutti

i sottosistemi aziendali confluiscano verso il medesimo “target”: il futuro dell’impresa e la profittabilità dell’impresa stessa;

2. Aperto: l’impresa interagisce con una serie di attori a lei esterni, da cui viene influenzata e che influenza in una certa misura.2

3. Complesso: l’impresa ha necessità di una serie di sottosistemi che assolvano vari compiti (es. progettazione, acquisto, marketing, etc.) i quali devono essere coordinati tra loro. Inoltre poiché il sistema è gestito da uomini, le reazioni che si verranno ad avere non saranno deterministicamente individuabili a priori. Le leggi di funzionamento non sono dunque completamente deterministiche.

Cenni sull’organizzazione dell’impresa A seconda della complessità dell’impresa (influenzata, tra altri aspetti, dal suo volume di attività, dal suo sviluppo su diverse aree geografiche etc.) si utilizzano sistemi organizzativi diversi, ovvero diversi modi di attribuire le responsabilità:

• Struttura funzionale: personale e attività vengono organizzati in modo funzionale (Acquisti, vendite, marketing)

• Struttura divisionale: all’aumentare della complessità si rende necessario creare delle divisioni aziendali su base geografica o di prodotto, all’interno delle quali si possono

1 Per impresa s’intenderà l’insieme dei beni patrimoniali e il sistema di gestione, per azienda s’intenderà solamente l’insieme dei beni patrimoniali. 2 I soggetti che interagiscono con l’impresa prendono il nome inglese di “stakeholders”.

Ciclo Finanziario

Ciclo operativo

Input Output IMPRESA

Risorse

Figura 1: Il Sistema Impresa

individuare strutture funzionali analoghe alle precedenti. Alle varie divisioni viene assicurata una certa autonomia.

• Struttura matriciale : le varie funzioni sono dei serbatoi (cui a capo vi è un responsabile), e all’apertura di un nuovo progetto vengono create strutture temporanee che attingono dai serbatoi funzionali. A questo tipo di struttura si collega il problema della duplicità del comando (si è sottoposti sia al responsabile del progetto di cui si fa parte sia al proprio responsabile funzionale).

Forma giuridica dell’impresa La forma giuridica dell’impresa dipende dall’attività che svolge e dalla dimensione del suo volume di affari; una prima divisione deve essere condotta come segue:

• Imprese a carattere individuale; • Società; • Forme Particolari.

Si tenga presente che nel nostro paese la maggioranza delle imprese sono inquadrate nella categoria delle piccole-medie imprese.

Imprese a Carattere Individuale Nelle imprese a carattere individuale prevale l’elemento umano rispetto a quello patrimoniale; si possono avere due tipi di società:

1. Impresa Individuale: in cui la figura centrale è il “titolare imprenditore” che investe denaro e capacità nell’impresa accollandosi la responsabilità economica e vantando tutti i diritti. Il Titolare Imprenditore è il soggetto economico e giuridico (ha tutti i poteri e responsabilità). Tutte le obbligazioni nei confronti degli stakeholders sono accollate all’imprenditore. Possono collaborare con il titolare imprenditore dipendenti o i familiari.

2. Impresa familiare: differisce dalla precedente in quanto i familiari partecipano alla società in un modo diverso dall’eventuale partecipazione che avevano nell’impresa individuale; i familiari collaborano con l’impresa in modo continuativo prestando opera, e pertanto partecipano agli utili nella misura prevista nell’atto costitutivo. L’impresa di famiglia nasce mediante un atto pubblico e/o una scrittura privata in cui i familiari dichiarano la loro quota di partecipazioni; le quote dei familiari non possono superare il 49%.

Società Si ha una società quando più persone addivengono a un accordo, chiamato “contratto di società”, per l’esercizio in comune di un’attività economica a fronte dell’unione di beni o servizi. Per una società sono necessarie in generale almeno due persone. In generale le persone possono essere fisiche (uomini e donne) o giuridiche (altre società). Le società si costituiscono mediante un atto costitutivo dove vengono dichiarati il nome della società, la sede, il tipo di attività, chi sono e quali diritti hanno i soci. Il conferimento dei beni e servizi crea il “capitale sociale” che serve ad avviare la funzione di trasformazione della società stessa. Il capitale sociale non rimane tale per l’intera esistenza della società ma può aumentare se la società chiede ai soci di aumentare la quantità dei beni conferiti (“aumento di capitale”). Le società vanno divise anzitutto in società non commerciali (società agricole e attività professionali) e commerciali (industrie, banche, assicurazioni etc.). Le forme giuridiche che sono associate3:

3 Le società commerciali non possono avere la forma societaria delle società non commerciali ma viceversa è ammesso.

Nelle società di persone ogni socio è responsabile personalmente (con i propri beni personali) delle obbligazioni della società nei confronti degli stakeholders: se l’impresa non è in grado di far fronte agli impegni, subentrano i soci con il loro patrimonio. La responsabilità è solidale e illimitata: solidale nel senso che qualora uno dei soci non possa far fronte all’impegno con il proprio patrimonio neppure nella misura proporzionale alla sua quota gli subentrano gli altri soci. Illimitata nel senso che prescinde dal valore del capitale sociale versato dal socio stesso. Nelle società di persone, se si verifica una perdita negli esercizi successivi non si possono distribuire gli utili finché il capitale sociale non viene ripristinato al suo valore originario. Nelle società di capitali viene meno il principio di illimitatezza e solidarietà, ognuno dei soci è responsabile per la sua quota di capitale sociale. Non vengono però costituite solo società di capitale ma anche società di persone in quanto la gestione delle società di capitale è più complessa e costosa, ma anche perché la mancanza di detti principi non esclude che in alcune situazioni (ad esempio all’accensione di un debito) non possano essere richieste garanzie diverse che riguardino i soci stessi.

Le Società Non Commerciali • Società Semplice (S.S.): per le società semplici non è prevista alcuna forma di contratto

societario e, di solito vale il principio dell’amministrazione disgiunta: ogni socio ha una propria amministrazione e opera da solo e ogni socio a facoltà di opporsi alle attività di un altro. E’ la soluzione tipica degli studi professionali.

• Società Cooperative: vedi

Le Società Commerciali

Società di Persone • Società a Nome Collettivo (S.N.C.): In questo tipo di società, il più diffuso in Italia, vi è la

prevalenza del fattore umano, e non è riconosciuta personalità giuridica alla società stessa (non può stipulare contratti o assumere obbligazioni nei confronti degli stakeholders). Nel nome della società deve essere indicato il nome di almeno uno dei soci e l’amministrazione della stessa deve essere condotta da almeno uno dei soci (non può essere delegata).

• Società in Accomandita Semplice (SAS): Questo tipo di società si distingue per la differente composizione dei soci che vengono divisi in due categorie:

o Soci Accomandatari: sono responsabili della gestione della società e rispondono in modo illimitato e solidale alle obbligazioni nei confronti degli stakeholders.

o Soci Accomandanti: rispondono per le obbligazioni per le quote di capitali da loro versate, sono apportatori di capitale e non entrano nella gestione della società. Hanno le stesse responsabilità dei soci nelle società di capitale.

Società Semplice Società Non Commerciali Cooperative

Società Nome Collettivo (SNC) Società di Persone Società in Accomandita Semplice

(SAS) Società a Responsabilità Limitata

(SRL) Società per Azioni (SpA)

Società in Accomandita per Azioni (S.A.p.A)

Società Commerciali

Società di Capitali

Società Cooperative

Società di Capitali Alle società di capitale è riconosciuta personalità giuridica. Le società di capitale sono caratterizzate da un volume d’affari più elevato rispetto alle società di persone.

• Società per Azioni (S.p.A.): è una delle forme più flessibili di società, che nasce con la stipula del contratto sociale e dell’atto costitutivo (contiene nome, sede, settore d’attività, nomi dei soci e quote detenute), il capitale sociale iniziale4 deve essere superiore a 200.000.000 di Lire e deve essere versato almeno al 30% al momento dell’atto costitutivo. Dopo l’atto costitutivo si passa a definire lo statuto societario che contiene le regole per l’amministrazione della società che gli amministratori dovranno seguire: questo poiché normalmente nelle S.p.A. i soci non partecipano continuativamente all’amministrazione della società ma delegano il managment. Il capitale sociale delle S.p.A. viene diviso in tante piccole quote denominate “azioni” (i soci si chiamano quindi “azionisti” e il loro diritto nella società varia a seconda della quantità e del valore nominale complessivo delle azioni che posseggono). Solo le S.p.A. possono essere quotate in Borsa. Nelle S.p.A. s’individuano tre organismi fondamentali:

o L’Assemblea degli Azionisti: che detiene il potere deliberativo che viene espresso in due momenti: l’assemblea ordinaria e straordinaria. Ad ambo le assemblee possono partecipare e votare tutti i soci (il voto è pesato sulla quota di capitale sociale posseduto). L’Assemblea Ordinaria deve essere convocata almeno una volta l’anno entro i quattro mese successivi la chiusura dell’esercizio finanziario5 per l’approvazione del bilancio. All’assemblea inoltre compete il potere di conferire i dividendi6. L’Assemblea Straordinaria viene convocata per eventi straordinari quali aumento del capitale sociale o operazioni di finanziamento particolari come l’emissione di obbligazioni7.

o Il Collegio dei Sindaci: ha un compito di controllo ed è formato da persone iscritte a un apposito albo in numero di tre o cinque. Il collegio si riunisce ogni tre mese e verifica la consistenza della cassa (solvibilità dell’azienda) e la correttezza delle scritture contabili. I sindaci, nominati dall’Assemblea degli Azionisti, hanno responsabilità anche penale.

o Il Consiglio di Amministrazione: detiene il potere esecutivo che viene esercitato gestendo le operazioni dell’impresa. Il C.d.A. si riunisce periodicamente e ha facoltà di delegare (come di solito avviene) a una sola persona l’amministrazione della società (� “Amministratore delegato”). In alternativa il C.d.A. può nominare un gruppo di persone per l’amministrazione e queste prendono il nome di “Comitato Esecutivo”. Il C.d.A. è responsabile della scrittura del bilancio.

L’azione nelle S.p.A. è l’elemento costitutivo ed è un titolo di possesso di una quota dell’impresa. Ogni azione ha un valore di facciata che non cambia mai e n’esprime il valore all’interno del capitale sociale: si tratta del valore nominale. Diverso è il valore di mercato cui avvengono le transazioni delle azioni. Qualora una società abbia necessità o ritenga conveniente effettuare un aumento di capitale può farlo in due modi:

o Alla pari: emettendo azioni con il valore di emissione pari al valore nominale; o Sopra la pari: emettendo azioni ad un valore superiore a quello nominale.

4 Il capitale sociale varia a seconda del fabbisogno finanziario. 5 Esercizio finanziario: orizzonte temporale in cui vengono rilevate le informazioni economiche rappresentative dell’andamento della società. 6 Quote dell’utile non trattenute dall’azienda per autofinanziamento ma distribuite ai soci. 7 Le S.p.A. (e solo le S.p.A.) possono emettere obbligazioni ovvero titoli di credito emessi da una S.p.A. a fronte dell’acquisizione di una parte di quote sociali. Si tratta in pratica di un prestito che investitori concedono a un’azienda che s’impegna a restituirlo con un certo interesse ad una certa scadenza sotto forma di cedole (rate) che possono interessare o solo gli interessi (in tal caso la somma viene liquidata immediatamente) o l’intera somma: durata, tasso d’interesse e modalità di rimborso vengono stabiliti dall’Assemblea degli Azionisti. Esistono anche obbligazioni convertibili, in cui la restituzione della somma prestata avviene sotto forma di azioni.

Esiste quindi un terzo valore che è quello di emissione. Il possessore di azioni possiede determinati diritti:

1. Diritto alla ripartizione degli utili proporzionalmente alle quote di cap. soc. possedute;

2. Facoltà di sottoscrivere nuove azioni (se tale diritto non viene esercitato, può essere venduto);

3. Diritto di recesso: se hanno luogo significative modifiche statutarie viene garantita la possibilità di vendere le azioni a un prezzo pari al prezzo medio dell’ultimo semestre o (se la Società non è quotata in Borsa) in proporzione al patrimonio sociale risultante dal bilancio dell’ultimo esercizio. Nel caso in cui non vi siano acquirenti a tale prezzo è l’azienda stessa che riacquista le proprie azioni (buy back).

4. Diritto di Voto: All’azionista viene attribuito un voto pesato sulla quota in suo possesso.

Non esiste comunque solo un tipo di azioni; le S.p.A. quotate in Borsa (e solo loro) hanno facoltà di emettere anche “Azioni di Risparmio” il cui valore nominale totale non può essere superiore a quello delle azioni ordinarie; le azioni risparmio si distinguono dalle ordinarie poiché privilegiano i possessori con particolari diritti pur non concedendone altri. Gli azionisti infatti:

o Non hanno diritto di voto in assemblea (da cui si deduce che sono azioni “riservate” a investitori che non hanno interesse nell’amministrare direttamente la società ma soltanto nell’investirci denaro);

o Hanno una ripartizione degli utili privilegiata (a fronte della limitazione precedente ricevono in contropartita questo privilegio). Se la S.p.A. realizza degli utili comunque agli azionisti-risparmio deve essere corrisposto un dividendo pari almeno al 5% del valore nominale di ogni azione posseduta (indipendentemente dal fatto che la società voglia trattenere una parte degli utili come finanziamento). Se poi vi sono dei dividendi generalizzati a tutti gli azionisti, i detentori di azioni-risparmio hanno comunque diritto a un dividendo maggiore di almeno il 2% rispetto a quello degli azionisti ordinari.

• Società a Responsabilità Limitata (S.R.L.): le S.R.L. hanno evidentemente un volume d’affari minore rispetto alle S.p.A. Per una S.R.L. il capitale sociale deve essere almeno pari a £ 20.000.000 diviso in quote di conferimento che sono normalmente molto più consistenti di un azione (le quote di conferimento possono essere di qualsiasi cifre decine di milioni, centinaia, etc., mentre una singola azione è nell’ordine di grandezza delle migliaia di lire) e pertanto meno transabili: le quote possono infatti essere trasferite solo mediante un atto notarile tra vivi o per successione ereditaria. Le decisioni nelle S.r.l. vengono prese in un “Assemblea dei Soci” alla quale deve partecipare, per essere ritenuta valida, la maggioranza semplice delle quote nell’assemblea ordinaria, la maggioranza qualificata nell’assemblea straordinaria. Il Collegio dei Sindaci è obbligatorio nelle S.r.l. con capitale sociale superiore ai £ 200.000.000. I Dividendi nelle S.r.l. vengono divisi secondo le quote di conferimento.

• Società in Accomandita per Azioni (S.A.p.A): le Società in Accomandita per Azioni sono estremamente simili alle S.A.S. in cui il capitale, invece di essere diviso in quote, viene diviso in azioni quotate in Borsa.

Società Cooperative Le società cooperative possono essere sia di persone che di capitali e si basano sul principio della mutualità senza scopo di lucro. Il capitale sociale è ovviamente molto variabile, come variabile e tendenzialmente in aumento il numero dei soci. Il tetto massimo di quote acquisibili da un singolo socio è di 80.000.000 in denaro o 120.000.000 in beni. Le cooperative hanno lo scopo di creare

delle sinergie tra persone o società per il miglioramento di determinati servizi a loro utili. Per avere una Soc. Coop. i soci devono essere almeno in numero di nove.

I Gruppi & I Consorzi Nel nostro paese è presente un’interessante struttura d’impresa che è il gruppo: entità economiche costituita da soggetti indipendenti da un punto di vista giuridico, uniti da legami di partecipazione a quote di capitale sociale e da una strategia comune di impresa. I gruppi possono formarsi per

o Aggregazione:all’inizio si hanno società indipendenti, senza alcun rapporto che le unisca, poi s’intrecciano delle relazioni derivanti dall’acquisto di quote di capitale;

o Disaggregazione: una società viene smembrata in più società indipendenti ma permane una relazione di partecipazione a quote del capitale sociale.

Di solito è individuabile una società capogruppo, che prende il nome di holding, cui fanno capo le altre in quanto sono da questa controllate: una società è controllata da un’altra se la seconda possiede una quota del capitale tale da poter influenzare in maniera dominante sull’Assemblea degli Azionisti8; una società invece è collegata a un’altra quando la seconda possiede una quota del capitale tale da poter influenzare in maniera notevole9 l’Ass. degli Azionisti. I legami possono essere diretti (A ha quote rilevanti di B e la controlla), indiretti (A ha quote rilevanti di B che ha quote di C quindi A controlla indirettamente C), reciproche (A ha quote rilevanti di B che ha quote marginali di A) o ad anello (A ha quote di B che ha quote di C che ha quote di A). Il gruppo si può caratterizzare per la presenza di uno dei legami visti sopra. Con finalità simili a quelli viste per i gruppi nascono anche i consorzi dove esiste un vincolo contrattuale (e non un legame derivante da scambio di quote di capitale sociale) dove vengono definite attività che il consorzio svolgerà al posto delle singole società per le società stesse. I consorzi sono utili per attività che è conveniente svolgere con un volume di affari superiore a una certa soglia difficilmente raggiungibile da una singola societài.

8 Tale situazione si può creare quando la società ha la maggioranza assoluta delle quote o ha creato un’alleanza (“Patto di Sindacato”) con altri soci. 9 Si parla di influenza notevole con il possesso del 10% delle quote del cap. soc. per le società quotate in Borsa, 20% per le società non quotate.

La Contabilità Esterna Appunti delle Lezioni del 28 set. ’01, 01 ott. ’01, 04 ott. ’01, 05 ott. ’01

Introduzione In contabilità esterna vengono rilevate ed organizzate tutte le informazioni economiche che l’impresa è tenuta, per legge, a diffondere periodicamente per evidenziare il suo andamento in un determinato orizzonte temporale; tali informazioni risultano interessanti per un certo numero di soggetti identificabili principalmente nel fisco (per la determinazione delle imposte sulla base dell’utile), nelle banche (per la concessione di finanziamenti), nei fornitori (per una valutazione sulla solvibilità dell’impresa per la concessione di dilazioni di pagamento), nei dipendenti, nella comunità finanziaria (investitori), etc. Tale pluralità di soggetti destinatari delle informazioni in questione provoca la necessità di esprimere in contabilità esterna una gran quantità di informazioni, riassumibili in:

1. quali sono stati i risultati conseguiti dall’impresa in un determinato orizzonte temporale; 2. qual è la struttura e la composizione del patrimonio dell’impresa 3. qual è la situazione di liquidità dell’impresa (solvibilità)

Tali informazioni sono organizzate quindi in: 1. Informazioni Economiche 2. Informazioni Patrimoniali 3. Informazioni Finanziarie

Esiste una fondamentale differenza tra variabili economiche e finanziarie: • Le grandezze economiche attengono soltanto a operazioni di gestione dell’impresa che

comportano ricavi e costi indipendentemente dal fatto che l’impresa rilevi o meno variazioni della cassa.

• Le grandezze finanziarie sono costituite soltanto dai movimenti di cassa (entrate ed uscite). In questo contesto si consideri ad esempio l’emissione di una fattura: il valore della fattura è un’informazione economica indipendentemente dal fatto che la fattura sia stata effettivamente incassata, che invece è un informazione finanziaria10. Ad ogni operazione gestionale sono associabili due eventi che possono manifestarsi in due differenti istanti: uno di natura economica. Tutte le informazioni di carattere economico vengono riassunte nel documento principe della contabilità esterna: il bilancio.

Il Bilancio ii Il bilancio sintetizza tutte le informazioni precedentemente menzionate, raccolte in un determinato orizzonte temporale predefinito e fisso denominato esercizio contabile - di solito pari a un anno ma che può essere anche semestrale (obbligatoriamente, ma non solo, per le S.p.A.) o quadrimestrale (soprattutto per le aziende statunitensi). Le informazioni che devono essere incluse nel bilancio sono regolamentate dalla IV Direttiva C.E.E. (ratificata il 9 Aprile 1991) che ha introdotto profonde modifiche rispetto alle normative precedenti; tali modifiche sono state introdotte al fine di migliorare la leggibilità e la trasparenza dei bilanci stessi. Tale direttiva è applicabile nella maggioranza dei casi tranne che nelle aziende editoriali, nelle banche e nelle assicurazioni. Non è obbligatorio presentare un bilancio conforme a tale direttiva per le società dell'editoria, le aziende municipalizzate, le banche e le compagnie assicurative nonché imprese che presentano un valore dell'attivo inferiore a 3.090 milioni di lire, ricavi minori a 6.180 milioni di lire o un numero di dipendenti inferiore alle 50 unità. Il bilancio si compone di vari documenti:

10 A ogni operazione dell’impresa pertanto sono associati due eventi: uno economico (di natura esclusivamente gestionale) e uno finanziario (che attiene soltanto alla cassa e ai suoi movimenti).

• Stato Patrimoniale (SP): descrive le componenti attive e passive del bilancio; • Conto Economico (CE): sono inseriti i flussi di natura economica nell’esercizio cui il

bilancio si riferisce; • Nota Integrativa: è una parte integrante del bilancio rivolta a lettori esterni, questa contiene

spiegazioni sulle metodologie contabili utilizzate, e in generale, sull’andamento dell’azienda nell’esercizio cui ci si riferisce.

Se si tratta di una società di capitali deve essere aggiunto anche • La Relazione dei Sindaci: dove si attesta che abbiano partecipato come controllori

all’attività del C.d.A. E, se si tratta di una S.p.A. quotata in borsa anche

• La Relazione di Certificazione redatta da una società di certificazione, iscritta a un apposito albo, che attesti la veridicità delle informazioni contenute nel bilancio.

Il bilancio va considerato come un modello semplificato del “Sistema Impresa” in cui sono tenute in considerazione alcune grandezze quantitative11, pertanto possono essere identificati un obiettivo, un algoritmo e delle leggi di funzionamento.

1. Obiettivo: fornire una periodica e attendibile informazione sui risultati economici conseguiti dall’impresa e sulla composizione del patrimonio.

2. Algoritmo di funzionamento: la partita doppia. 3. Leggi di Riferimento: sono i principi contabili contenuti nel Codice Civile (art. 2423bis).

L’azienda deve obbligatoriamente perseguire: a. La completezza dell’informazione: per essere utile il bilancio deve fornire una

rappresentazione completa di tutte le informazioni economiche, finanziarie e patrimoniali che concernono l’impresa12.

b. La Periodicità dell’Informazione: l’orizzonte temporale è predefinito e fisso (vedi sopra).

c. La Prudenza: i profitti non ancora realizzati non devono essere contabilizzati, mentre tutte le perdite, anche se ancora non realizzate, vanno contabilizzate.

d. La Neutralità: essendo rivolto a più destinatari le scritture emesse dall’impresa devono essere quanto più possibili oggettive, evitando politiche di cosmesi.

e. La Competenza Economica: è il principio base che regola la contabilità chiarendo come debba essere definito l’utile. L’utile è una grandezza economica pertanto non è la differenza tra entrate e uscite (grandezze finanziarie), ma è la differenza tra ricavi e costi. I ricavi sono pari alla somma del valore di tutte le fatture emesse, i costi sono quelli correlati a quei ricavi. La correlazione si può manifestare in modi diversi:

i. Associazione Causa/Effetto: i costi sono relativi a ciò che è stato ricavato. Ad esempio: se vendo 100 unità di prodotto a 10 € dopo averne acquistate 200 unità a 5 € l’utile sarà pari a 1000 – 500 = 500 € in quanto si conteggiano solo quelle unità vendute come costo. Il costo delle altre verrà conteggiato in un altro esercizio.

ii. Ripartizione dell’utilità pluriennale di un bene: poiché esistono beni che l’impresa sfrutterà per più anni, non sarebbe corretto imputarne il costo ad un unico esercizio; pertanto questo viene divide per il numero previsto di anni di vita utile. Tale risultato viene inserisce in tutti gli esercizi successivi per tutti quegli anni. Si realizza in tal modo un ammortamento.

iii. Imputazione diretta di un costo ad un esercizio poiché è venuta meno la sua utilità: si tratta di costi di manutenzione, trasporto etc.

11 Le informazioni quantitative sono le uniche rilevate nel bilancio ma non sono effettivamente esaustive: la spiegazione delle dinamiche dell’impresa non può esulare dall’analisi di condizioni qualitative (come il livello di efficienza dei dipendenti etc.) ma queste non sono oggetto del bilancio. 12 Uno dei limiti del bilancio è che si riferisce ovviamente al passato dell’azienda e che dunque non consente di desumere molte informazioni sul futuro.

Le implicazioni di tali norme provocano come diretta conseguenza che: • Concorrono all’utile d’esercizio tutti i costi che hanno un corrispondente ricavo o una loro

utilità esclusivamente nel medesimo esercizio e gli ammortamenti; • La merce a magazzino viene contabilizzata in maniera diversa e il suo costo va posto

nell’esercizio durante la quale viene venduta; • Gli ammortamenti sono immobilizzazioni di capitale che vanno ripartite in più anni. • Sono necessarie talvolta delle “Scritture di Rettifica”, dette “Ratei” o “Risconti” quando le

operazioni di gestione a utilità pluriennale uniformemente distribuita tra due o più esercizi non coincidono con le operazioni finanziarie.

Lo Stato Patrimoniale Lo stato patrimoniale fotografa in un dato istante t* lo stato del patrimonio dell’azienda distinguendo le competenze attive da quelle passive, ovvero da un lato si indicano le risorse (tecnologiche, finanziarie, etc.) mentre dall’altro si indicano le fonti di finanziamento mediante le quali si è acceduto a tali risorse (per cui queste voci corrispondono a diritti che gli stakeholders, che hanno contribuito al finanziamento, vantano nei confronti dell’impresa). Uno stato patrimoniale infatti è costituito come segue:

Stato Patrimoniale

Attivo Passivo Valore Monetario delle Risorse Presenti

nell’Impresa Fonti di Finanziamento (diritti di soggetti terzi)13

Tabella 1: Struttura dello Stato Patrimoniale

Pertanto, secondo questa definizione, risulta evidente che l’attivo deve essere uguale al passivo! Nello stato patrimoniale vi sono voci (“poste”) che sono indicate con caratteri alfabetici maiuscoli o numeri romani che sono presenti in tutti i bilanci di tutte le aziende e voci indicate con numeri arabi - e i loro suddivisioni (lettere minuscole) – che possono essere inserite o omesse a seconda della tipologia dell’impresa. Nei bilanci vi è di solito un confronto con l’esercizio precedente per, migliorare la leggibilità complessiva.

L’Attivo Nell’attivo vengono inserite tutte le risorse dell’azienda ove sia possibile assegnare un valore di mercato, valorizzate al costo del loro acquisto (“valore storico”)14. Tutte le risorse, inoltre, vanno inserite al netto di eventuali scritture rettificatrici (come ammortamenti e svalutazioni) e vengono raggruppate basandosi su un criterio di comunanza all’interno della gestione aziendale:

A. Credito verso soci per versamenti ancora dovuti: poiché, come è noto, il capitale sociale dell’azienda non deve essere obbligatoriamente versato sempre al momento dell’atto costitutivo, in questa posta vengono inseriti i crediti che gli azionisti si sono impegnati a versare ma che verseranno, di solito, a breve (12 / 18 mesi).

B. Immobilizzazioni: valore monetario di tutte le risorse che hanno valore pluriennale15, si dividono come segue,

13 Tali diritti si possono dividere in due categorie: degli azionisti della società (“Mezzi Propri”) o di soggetti estranei (banche, etc. “Mezzi di terzi”) 14 Non si tiene cioè conto di fenomeni di svalutazione del potere d’acquisto del denaro: se una risorse viene acquisita pagandola € 100 viene sempre iscritta a bilancio con € 100: non vi è quindi una corrispondenza tra il valore storico e il valore di mercato. 15 Svalutazione delle Partecipazioni /Immobilizzazioni Tecniche: In caso in cui il valore delle partecipazioni o delle immobilizzazioni tecniche subisca una perdita duratura di valore (incendio, allagamenti, obsolescenza tecnologica improvvisa o, nel caso di partecipazioni, perdite di bilancio rilevanti etc.) si rende necessario inserire poste di rettifica che vadano a ridurre, in una voce separata il valore netto delle immobilizzazioni.

I. Immobilizzazioni immateriali: tutti i costi che, pur non essendo relativi a beni materiali hanno utilità pluriennale. Le immobilizzazioni immateriali non possono avere una vita utile più lunga di 5 anni, e il loro piano di ammortamento (vedi punto BII) deve essere approvato dal Collegio dei Sindaci. Si possono ulteriormente dividere in:

i. Oneri Pluriennali: costi di ricerca e sviluppo, ampliamento etc. ii. Acquisizione di Beni Immateriali: Marchi, Licenza d’Uso etc. iii. Costi di Avviamento: definiti come la differenza tra il Valore d’Acquisto di

una impresa e il suo Valore di Bilancio; tale differenza è giustificabile poiché, oltre all’impresa, si acquisisce anche parte della clientela, dell’immagine etc. (“L’Impresa è già avviata…”)

II. Immobilizzazioni materiali: (Immobilizzazioni Tecniche Nette – I.T.N.) sono tutte le risorse tangibili presenti nell’impresa. A queste risorse si applica il principio dell’ammortamento (quota del valore di un bene attribuita alla competenza specifica dell’esercizio in corso). Di anno in anno l’I.T.N. del bene si riduce della quota di ammortamento prevista fino ad annullarsi e quindi alla sua uscita dal bilancio (indipendentemente da fatto che il bene sia ancora in uso o meno da parte dell’azienda); parallelamente va ad aumentare il “Fondo Ammortamenti”. Per calcolare la Vita Utile di un bene (macchinari, autoveicoli, etc.) si ricorre a un “Piano Tecnico Economico” il cui risultato è la “Vita Utile Fiscale”; se l’ammortamento è “lineare”, per avere la quota è sufficiente dividere il valore storico per la vita utile fiscale; se l’ammortamento è a “quote crescenti”16 le quote dovranno aumentare man mano che gli anni passano fino ad ammortizzare completamente il bene nell’ultimo anno della sua Vita Utile Fiscale. Esempio: Un macchinario costa € 1000 e viene ammortizzato, linearmente, a quote costanti per 5 anni partire dal 1996:

1996 1997 1998 1999 2000 ITL 1000 1000 1000 1000 1000 Ammortamento 200 200 200 200 200 ITN 800 600 400 200 0 F.do Amm. 200 400 600 800 1000

Tabella 2: Esempio

III. Immobilizzazioni finanziarie: riguardano tutte le attività finanziarie che l’impresa conduce non a fine speculativo,ma per la gestione di un’altra impresa. Includono anche i crediti dell’impresa a lungo periodo e il valore dei buy back. Per questa categoria non esiste ovviamente l’ammortamento. Vedi Paragrafo “Svalutazioni delle Partecipazioni / Immobilizzazioni tecniche”

C. Attivo Circolante: nell’attivo circolante rientra il valore delle risorse che rientrano nella gestione operativa dell’impresa indipendentemente dal loro grado di trasformabilità liquida. Si possono divide in:

I. Rimanenze: valore di tutti i beni ancora a giacenza da rinviare a esercizi futuri per vendita o produzione; sono valutabili come prodotti finiti, semilavorati, work in progress (WIP) o materie prime. La valutazione monetaria avviene, per legge, considerando il minimo tra il costo storico e il valore desumibile dall’andamento del mercato;

16 L’Ammortamento a Quote Crescenti prende le sue origini dal considerare il bene nei suoi primi anni di vita non sfruttato: questa formulazione evidenzia maggiormente come il concetto di ammortamento faccia riferimento anche all’usura del bene e spiega perché non sia applicabile a beni come i terreni.

i. Costo Storico: Valore monetario di tutti i costi che l’impresa ha sostenuto per portare i beni in detto stato ed in detto luogo (escluse le spese amministrative, di ricerca e sviluppo e gli oneri finanziari17). Per la determinazione del costo storico si può procedere in diversi modi:

1. Costo Specifico: si calcola il costo per portare la singola unità in quello stato e si moltiplica per il numero di unità. Questo metodo, apparentemente più semplice da applicare, si rivela in realtà più complesso per la presenza di una elevata velocità di rotazione nei magazzini;

2. Metodi a Flusso: se l’impresa non è in grado di determinare il costo della singola unità, si fanno delle ipotesi circa il flusso di magazzino e i costi associati alle unità in transito; Le ipotesi possibili sono:

a. LIFO (Last In, First Out): Si ipotizza che le unità acquistate o prodotte per ultime siano anche le prime a essere usate o smerciate. Questo sistema provoca una stima corretta dell’utile ed una sottostima delle rimanenze (si oppone il ricavo corretto al costo di produzione, ma le scorte sono valorizzate per il loro costo originario e non per quello attuale)

b. FIFO (First In, First Out): Si assume che le quantità acquistate o prodotte per prime siano le prime a uscire. Le rimanenze hanno un valore corretto, ma l’utile viene sovrastimato.

c. CMP (Costo Medio Ponderato): Si considera per periodo o per movimento: per movimento si considera la media per quantità dei pezzi che entrano o escono dal magazzino, per periodo (più facile), si fa la media dei prezzi in un dato periodo.

Esempio 1: Supponendo che un impresa non abbia rimanenze iniziali; Aquista:

� A Gennaio 500 u di M.P. a € 100 /u � A Marzo 1000 u di M.P. a € 105 /u � A Giugno 1000 u di M.P. a € 110 /u � A Dicembre 1500 u di M.P. a € 120 /u

E poi produce 2000 u (prelievo dal magazzino). Secondo la logica FIFO rimangono in magazzino le 1500 unità acquistate a Dicembre e le 500 unità acquistate a Giugno per un totale di: 1.500*120 + 500*110 = 235.000 € Questo sistema fa avvicinare il valore della consistenza delle rimanenze al valore di mercato, ma vi è anche una sovrastima dell’utile. Secondo la logica LIFO rimangono in magazzino le 500 di Gennaio, le 1000 di Marzo e 500 di Giugno per un totale di: 500*1.000+1.000*105+500*110 = 210.000 € Le scorte vengono sottostimate, ma l’utile è più corretto. Esempio 2: Supponendo che un’altra impresa abbia rimanenze iniziali per 100 u valorizzate a 100 €/u. Vengono compiute le seguenti operazioni:

17 Finanziamenti e prestiti, a meno che non si tratti di beni particolari (es. gastronomici) la cui produzione avvenga in un lungo periodo, in cui sia identificabile una correlazione diretta tra produzione e finanziamento.

• Acquisto di 100 u a 120 €/u • Prelievo di 50 u • Acquisto 150 u a 150 €/u • Prelievo di 100 u

Nei vari momenti (a partire dal primo acquisto) la situazione sarà: Unità a Scorta Valore Costo Medio 200 22.000 (100*100 + 100*120) 110 150 16.500 (22.000 – 50*110) 110 300 39.000 (16.500 + 150 * 150) 130 200 26.000 (39.000 – 100 * 130) 130

Tabella 3: Esempio valorizzazione a flusso C.M.

Il sistema è effettivamente più preciso ma richiede un calcolo attento per ogni movimento di magazzino.

ii. Valore Desumibile dall’Andamento di Mercato: prevede invece una differenza tra le Materie Prime e i W.I.P., semilavorati e i Prodotti Finiti. Per le materie prime ci si riferisce al loro “Valore si Sostituzione” in condizioni ordinarie; per gli altri si può valutare il prezzo di vendita al netto di eventuali sconti e spese di trasporto.

II. Crediti: affluiscono ai crediti quelle competenze maturate all’impresa a seguito della

sua attività operativa ordinaria; si tratta dunque semplicemente delle fatture per le quali l’impresa consente un pagamento dilazionato. Si possono dividere in:

i. Crediti Commerciali: che possono essere sia di breve che di medio/lungo periodo, che incarnano propriamente la situazione precedentemente esposta18.

ii. Crediti Finanziari di Breve Periodo: sono prestiti che l’azienda concede ma, normalmente sono meno significativi nel bilancio di un’impresa industriale.

III. Attività finanziarie: vengono inseriti in questa posta tutti gli investimenti che l’impresa conduce a scopo speculativo (quelli a scopo non speculativo, sono inseriti nelle “Immobilizzazioni Finanziarie”). Un’impresa che abbia un’eccedenza di liquidità, può investire in obbligazioni e titoli allo scopo di avere un ulteriore guadagno. Nelle imprese industriali questa voce è di solito marginale, tranne che nelle aziende che hanno una produzione tipicamente stagionale (es. Pandori) per le quali, nei periodi di scarsa produzione, impiegano il capitale in investimenti.

IV. Disponibilità liquide: detta anche “Cassa” è l’unica voce dello S.P. che identifica denaro vero e proprio. Affluiscono in questa voce i depositi su C/C bancario, su Conto Corrente Postale e tutti quegli investimenti ad alto grado di liquidità (B.O.T.; C.C.T.).

D. Ratei o Risconti Attivi: a prescindere che siano attivi o passivi i ratei e i risconti sono voci che si riferiscono ad aggiustamenti contabili che si introducono a fine esercizio in conseguenza del Principio di Competenza Economica. Ci si riferisce ad operazioni che devono avere utilità uniformemente distribuita nel tempo per eventi che interessano più esercizi. L’evento finanziario e l’evento economico non coincidono ed interessano più esercizi. In particolare si ha che:

• Nei ratei l’evento economico precede quello finanziario; • Nei risconti l’evento finanziario precede l’evento economico.

Un esempio possono essere affitti e interessi. In particolare per i ratei e risconti attivi:

18 In Passivo, a riguardo di questa voce, sarà necessario aggiungere un “F.do Rischi su Crediti”, qualora si presuma che alcuni clienti, che versano in condizioni particolari, possano avere difficoltà nel pagamento delle fatture loro emesse.

1. Un rateo attivo fa riferimento a ricavi la cui competenza economica è già maturata nell’esercizio cui si fa riferimento ma il cui corrispondente evento finanziario maturerà nel futuro. Esempio: L’impresa A affitta all’impresa B un locale per 2 anni con pagamento alla scadenza del contratto per 2.400 €. La locazione ha inizio il 30/9/2001. Al 31/12/2001 l’azienda A registrerà un rateo attivo di (2.400/2)*3/12 = 300€ Al 31/12/2002 l’azienda A registrerà un rateo attivo di 300 + (2.400/2) = 1.500 € Al 31/12/2003 l’azienda A annullerà il rateo e registrerà un aumento di cassa.

2. Un risconto attivo fa invece riferimento a costi già sostenuti dall’azienda la cui competenza economica è da rinviarsi a esercizi futuri. Esempio: Il 30/04/2001 l’azienda contrae un debito di 9 milioni per 5 anni con il tasso d’interesse del 10% annuo. La Banca, poiché non ha fiducia, chiede però che gli interessi vengano tutti pagati in anticipo. Vengono dunque pagati 4,5 milioni. Al 31/12/2001 l’azienda registra un risconto attivo di 4,5 – [(4,5/5)*8/12] = 3,9 Al 31/12/2002 l’azienda registra un risconto attivo di 3,9 – 4,5/5 = 3 e via così fino al 5° anno.

Il Passivo Il passivo (il cui valore finale deve essere uguale all’attivo) indica il valore monetario dei diritti degli stakeholders che hanno in qualche modo finanziato l’impresa. Nelle 5 voci che compongono il passivo di stato patrimoniale si distinguono i “Mezzi Propri” (la prima voce, che rappresenta i Diritti degli Azionisti o dei Soci) dai “Mezzi di Terzi” (tutte le altre, i diritti di banche, fornitori, dipendenti, fisco etc.).

A. Mezzi Propri: chiamato anche “Patrimonio Netto” o “Equity” è pari alla somma del Capitale Sociale più le riserve più l’utile d’esercizio. Rappresenta dunque il valore monetario dei diritti dei Soci in relazione al Capitale Sociale versato o derivanti dalla normale attività dell’azienda. Si può anche chiamare “Valore di Libro” o “Book Value”.

I. Capitale Sociale: rappresenta i diritti dei soci per il capitale versato. Il Capitale Sociale valorizza le azioni al loro Valore Nominale (che rimane l’unico riferimento oggettivo). Il Capitale Sociale nel tempo è soggetto a variazione (aumenta), quando si ritenga opportuno ricorrere agli azionisti, anziché agli stakeholders esterni. Un’operazione di aumento del capitale può essere:

i. Gratuita: Gli azionisti non versano nulla in contropartita alle azioni ricevute; ii. A pagamento: in tal caso può essere con sovrapprezzo (sopra la pari) o senza

sovrapprezzo (alla pari)19. Esempio: Avendo un’impresa caratterizzata da uno S.P.:

Stato Patrimoniale Attivo Passivo

ITN 3000 Cap. Soc. 3000 Cassa 3000 Riserve 3000 Totale 6000 Totale 6000

Tabella 4: Esempio di S.P.

19 Vedi “Imprese e Forme Giuridiche” – Società di Capitali – Società per Azioni.

Con 1000 Azioni al V.N. (Valore Nominale) di 3 €/Azione. Si può avere un aumento di Capitale Gratuito azzerando le riserve e aumentando il numero delle azioni a 2000 (col medesimo v.n.). Tutto ciò muta la natura del diritto degli azionisti (Operazione di Cosmesi del Bilancio) e produce un aumento del livello di transabilità delle azioni stesse. Riduce i diritti per azione in quanto in precedenza 6000/1000= 6 ora 6000/2000=3. Si può anche aumentare il capitale a pagamento alla pari con effetto di aumentare il Cap. Soc e la cassa. Qualora si stabilisca un aumento sopra la pari oltre a un aumento della cassa e del Cap. Soc. deve essere aggiunta in Attivo una voce “Riserva Sovrapprezzo Azioni” che sarà pari al sovrapprezzo per singola azione moltiplicata per il numero delle azioni.

II. Riserve:oltre che la Riserva summenzionata esistono anche altre riserve in passivo di stato patrimoniale. Ad esempio esistono:

i. Riserva di Rivalutazione: le I.T. vengono normalmente valutate al loro costo storico. Di tanto in tanto viene però promulgata una legge (vengono denominate “Leggi Visentini”) che consentono alle imprese di rivalutare le loro immobilizzazioni mediante alcuni “coefficienti di rivalutazioni dei cespiti”. Il corrispondente dell’aumento nell’attivo va sotto questa voce nel passivo.

ii. Riserva Legale: è obbligatoria per legge ed ogni impresa, ogni anno che registra un utile, deve accantonare la ventesima parte di questo in questa riserva fino a quando questa non sia pari al 20% del Cap. Soc. Viene creata a scopo cautelativo nei confronti degli stakeholders, per evitare che tutti gli utili siano erogati sotto forma di dividendi.

iii. Riserva Statutaria: è l’analogo della precedente con la differenza che non è stabilita per legge ma dallo statuto dell’impresa – se è prevista.

III. Utili: è la differenza tra l’attivo e il passivo (è ciò che alla fine rende uguali le due cifre). È anche l’unica voce di bilancio con segno (qualora si vada in negativo si parla di “perdita”). L’utile è un risultato economico (possono esserci aziende con un grande utile ma poca liquidità). Si differenzia in due categorie20:

i. Utili portati a nuovo: sono quella parte degli utili che l’azienda trattiene per se come forma di autofinanziamento (sono comunque un diritto degli azionisti). È l’integrale degli utili trattenuti negli anni dall’impresa. Normalmente è una voce molto rilevante nel bilancio.

ii. Utile d’esercizio: la parte rimanente. B. Fondi per Rischi ed Oneri: sono voci che hanno in genere un carattere marginale in

termini di valore assoluto ma che hanno una certa rilevanza da un punto di vista gestionale e concettuale. Si riferiscono a due particolari tipi di passività che hanno in comune un certo grado di incertezza:

I. Indeterminate: in cui si ha una passività di esistenza certa ma di cui è incerto l’ammontare o la data di sopravvenienza (Es. fondo per la manutenzione). Poiché la sopravvenienza di dette passività è certa, ogni anno si accantona una certa quota da deputare all’uso quando ciò si renda necessario.

II. Potenziali: fenomeni di cui non è certa neppure la sopravvenienza. Ad esempio “Contenziosi coi fornitori”

C. Fondo per il Trattamento di Fine Rapporto (TFR): rappresenta un diritto dei dipendenti. Questi permettono che l’azienda trattenga parte del loro salario, il quale verrà restituito loro al termine del rapporto di collaborazione, e in tal modo finanziano l’impresa, in quanto quest’ultima ha un costo che può procrastinare. Connesso al TFR vi sono una

20 L’utile può essere lordo (dalle tasse) o netto. Qui va indicato quello netto: le tasse sono indicate in seguito come diritto di terzi, in questo caso lo Stato.

serie di voci connesse al costo del lavoro: salari + oneri previdenziali + accantonamenti TFR. Esempio Un’impresa ha 20 dipendenti il cui salario pro capite è di 1.500 €/mese. Gli Oneri Previdenziali per dipendente sono pari a 250 €/mese L’azienda calcola che il Costo del Lavoro Annuo per dipendente sia pari a 30.000 € Si può calcolare che il salario annuo è pari a 18.000 € * 20 = 360.000 € Si può calcolare che gli oneri previdenziali annui sono pari a 3.000 € * 20 = 60.000 € Si può dunque concludere che il TFR annuo totale sarà 9.000 € * 20= 180.000 € Come tutte le indicazioni in S.P. anche il F.do TFR è l’integrale per l’intera vita dell’azienda dunque sarà: TFRiniziale + 180.000= TFRfinale

D. Debiti: è la voce in valore assoluto di solito più rilevante. Include sia i debiti di breve sia

di lungo/medio periodo sia i debiti verso i fornitori (“debiti commerciali”) che quelli verso banche e finanziarie (“debiti finanziari”) in cui c’è un tasso d’interesse determinato (sono incluse anche le obbligazioni). Esistono società che traggono grande vantaggio da una gestione dei debiti e crediti: le società di grande distribuzione infatti ottengono sempre prezzi bassi e forti dilazioni di pagamento a fronte di grandi disponibilità liquide derivanti dalla vendita diretta. Questa eccedenza di liquidità viene spesso investita anche in altre attività garantendo ulteriori profitti a queste società21.

E. Ratei e Risconti Passivi: Valgono tutte le considerazioni generali dette per quanto riguarda i ratei e i risconti attivi. I ratei passivi stavolta sono costi che l’azienda sostiene che vengono però liquidati posticipatamente rispetto l’evento gestionale. Esempio: Un azienda prende in affitto per 5 anni uno stabile e paga alla fine. Ogni anno, o per la quota d’anno, l’azienda aggiunge un rateo passivo pari alla quota per l’anno (o la parte di anno) di competenza rispetto alla cifra totale (un quinto del canone da versare alla scadenza per il numero di mesi di godimento diviso 12) I risconti passivi sono invece ricavi che l’azienda percepisce anticipatamente rispetto all’evento gestionale. Qui invece le voci vanno a scalare man mano dall’importo percepito fino allo zero togliendo la quota per l’anno (o la parte d’anno) di pertinenza.

Note finali sullo Stato Patrimoniale Nello stato patrimoniale quindi sono riassunte le notizie dell’impresa sotto forma di integrale degli eventi dall’inizio fino al momento della “fotografia”, rappresentata dalla stesura dello stato patrimoniale stesso. Si tenga presente che l’unica voce che rappresenta denaro contante è la cassa, che l’unica voce con segno è l’utile e che le voci di Passivo sono Diritti, mentre quelle di Attivo Risorse. Uno dei limiti della IV Direttiva è la classificazione delle voci per natura, piuttosto che per grado di liquidità. Per risolvere questo problema spesso si ricorre alla riclassificazione del bilancio. Nello stato patrimoniale sono individuabili tre tipi di remunerazioni associate ai diritti del Passivo: Tipo Remunerazione Voci associabili Equity Residuale Utile

21 Questa può essere considerata una delle ragioni dei prezzi più bassi nei supermercati che non nei negozi più piccoli.

Passività Finanziarie Esplicita (tasso d’interesse) Oneri Finanziari Spontanee Implicita22 Debiti Commerciali, TFR, etc.

Tabella 5: Remunerazioni desumibili dallo S.P.

Il Conto Economico Il conto economico (C.E.) è il secondo documento del bilancio, ed è radicalmente diverso dallo Stato Patrimoniale in quanto, invece di valutare l’integrale delle operazioni effettuate dall’inizio della vita dell’impresa, registra i flussi di natura economica sopravvenuti nel corso dell’esercizio. Lo schema del Conto Economico di IV Direttiva è a scalare, ovvero si parte da un certo importo iniziale per poi aggiungere o togliere in corrispondenza delle varie voci che qui, al contrario dello S.P. sono dotate di segno per la maggior parte. Si osservi che meno voci sono da inserire obbligatoriamente, pertanto la struttura è più flessibile, e che continua a valere il Principio di Competenza Economica. Il risultato del C.E. è l’utile di esercizio che viene ricavato da ricavi – costi mentre nello S.P. veniva ricavato da Attivo – Passivo. I due Utili devono essere uguali. Lo schema del C.E. è il seguente. Segno Lettera Nome Descrizione / Note A Valore della Produzione - B Costi della Produzione

Gestione Operativa

= Margine Operativo Netto (MON) Indicazione della profittabilità dell’impresa

± C Proventi e Oneri Finanziari ± D Rettifiche di Valore di Attività Finanziaria

Gestione Finanziaria23

± E Proventi e Oneri Straordinari Gestione Straordinaria

= Utile Lordo - Imposte = Utile Netto Deve essere uguale a quello di S.P.

Tabella 6: Struttura del C.E.

Va detto che uno degli indicatori più importanti della profittabilità (intesa come capacità dell’impresa di produrre reddito) è il M.O.N. ma è un leggermente distorto dal fatto che al suo interno sono inserite anche voci che non entrano completamente nella gestione caratteristica. Il ± presente avanti alcune voci indica che l’importo può essere positivo o negativo e che va dunque sommato algebricamente. Per quanto riguarda poi i “Proventi e Oneri Straordinari” e questi si riferiscono ad avvenimenti che non fanno riferimento alla gestione caratteristica e che si verificano straordinariamente durante la vita dell’azienda. Ad esempio la realizzazione di una plusvalenza su un bene non strumentale è considerato un provento straordinario24. È poi importante25 introdurre l’operatore ∆scorte (“delta scorte”) che indica la variazione delle scorte giacenti in magazzino (in termini monetari). Questo operatore risolve, seguendo il Principio di Competenza Economica, un problema relativo ai Costi di Produzione. Durante l’esercizio non è infatti possibile determinare aprioristicamente quali costi troveranno dei corrispondenti ricavi; durante l’anno quindi si sommano semplicemente tutti i costi di produzione. Per ovviare al problema, si somma algebricamente la quantità ∆scorte in quanto:

• Se è positiva, le scorte sono aumentate, quindi non tutti i costi hanno trovato copertura. Sommando questa quantità si “depura” il M.O.N. dei costi che

22 Implicito si riferisce alle differenze di remunerazione che dipendono dalle caratteristiche della singola voce. Ad esempio la remunerazione per un fornitore che non si fa pagare immediatamente (Debito Commerciale) è data dalla mancanza dello sconto che egli non concede ma che concederebbe in caso di pagamento immediato. 23 Gestione Operativa ± Gestione Finanziaria = Gestione Ordinaria 24 La realizzazione di una plusvalenza su un bene strumentale invece (impianti, macchinari, etc.), è considerato invece un provento ordinario. 25 Se non si sa, non si passa l’esame! (V.I.I.)

andranno a essere imputati ad un altro esercizio. Può essere assimilato a un “ricavo”.

• Se è negativa, le scorte sono diminuite, quindi si è venduto più di quanto si è prodotto (o sono state intaccate le scorte di M.P.). Al M.O.N. vanno quindi tolti ulteriori costi (oltre quelli in “Costi della Produzione”) che sono stati sostenuti in precedenti esercizi ma che sono da imputare a quello cui si fa ora riferimento.

Anche nel C.E. si utilizza una classificazione per natura (se si desidera una classificazione diversa, come per destinazione, è necessario riclassificare il C.E.). Si consideri, infine, che i costi non sono necessariamente sinonimi di uscite di cassa; in altre parole ci si riferisce anche nel C.E. a scritture di tipo economico e non finanziario (qualora si desideri avere un conto finanziario è necessario considerare quelle voci di natura economica che hanno maturato un’entrata e/o un uscita di cassa). Segue l’analisi delle singole poste:

A. Valore della Produzione (V.d.P.): si indica per estensione tutta la produzione (non solo i prodotti, ma anche gli eventuali servizi erogati. È semplicemente la somma di tutte le fatture emesse dalla società. A questa quantità va sommato algebricamente il valore del ∆scorte (limitatamente alle scorte dei semilavorati, W.I.P. e prodotti finiti 26). Vanno anche sommate (eventualmente algebricamente) altre voci quali:

a. Variazione dei Lavori in Corso su Ordinazione: l’incremento di valore delle commesse che impiegano più di un esercizio per essere completate. Ha un ruolo analogo a quello del ∆scorte.

b. Incrementi di valore di Immobilizzazioni per Lavori Interni: si riferiscono a quei lavori per la creazione di impianti e macchinari che l’impresa realizza per se stessa, come la creazione degli impianti in casa per evitare dispersione della conoscenza all’esterno. Rimane in questa voce finché l’impianto non inizia a produrre. Anche questa voce ha un ruolo non dissimile da quello del ∆scorte.

c. Altri Ricavi e Proventi: fanno riferimento alla gestione non caratteristica dell’impresa (affitti, plusvalenze derivanti dall’alienazione di cespiti o beni strumentali all’attività operativa). Più questa voce è significativa in valore assoluto, meno il M.O.N. è rappresentativo della profittabilità dell’azienda, in quanto questo è ricavato da dati non omogenei.

B. Costi della Produzione: vanno indicati tutti i costi necessari per l’ottenimento del volume di produzione raggiunto. Vanno indicati i costi delle materie prime, dei servizi, del personale, per il godimento dei beni di terzi, ammortamenti e svalutazioni. Rientrano sotto questa voce:

a. Il ∆scorte materie-prime: si consideri che questa variazione andrà aggiunta ai costi e poi, la somma delle due, andrà tolta al “Valore della Produzione”

b. Costi delle Materie Prime: rientrano sotto questa voce anche i materiali ausiliari nella produzione (liquidi lubro-refrigeranti, etc.)

c. Costi per Servizi: Assicurazioni, società di consulenza, etc. d. Costi per il Godimento di Beni di Terzi: affitti etc. e. Costi per il Personale: salari, oneri previdenziali, TFR, quiescenza f. Ammortamenti e Svalutazioni: l’ammortamento è, anche in questo caso, la

quota del costo di un bene diviso per il numero di anni di vita utile. Le svalutazioni sono le perdite di valore improvvise e durature di un bene: è ciò che si va ad aggiungere all’analogo “Fondo Svalutazioni” in S.P.

g. Accantonamenti per Rischi: tutti gli accantonamenti che confluiranno poi nel Fondo Rischi in S.P.

h. Oneri Diversi di Gestione: flussi derivanti dalla gestione non caratteristica (affitti per beni non strumentali etc…)

26 La variazione delle scorte di M.P. andrà inserita sotto un’altra voce.

È possibile usare due convenzioni per l’indicazione dei “Costi di Produzione”: 1) Si sommano tutti i costi e si sottrae il ∆scorte materie-prime, il risultato andrà

sottratto al Valore della Produzione. 2) Si indicano in C.E. tutti i costi con il segno meno e i vari ∆scorte con il

loro segno. Si osservi che esistono “costi inventariabili” (costi che devono essere considerati per la valutazione delle rimanenze) e “costi non inventariabili” (costi riferiti all’amministrazione, alla ricerca e sviluppo etc.). Può essere importante definire un indicatore del Consumo di Materie Prime definito come Quantità Acquistate + Quantità a Scorta Iniziale – Quantità a Scorta Finale. Un secondo indicatore importante è il V.A.L. (Valore Aggiunto Lordo) calcolato come V.d.P. -AcqM.P. e Servizi (al netto delle scorte di M.P.). Questo indicatore funziona meglio del fatturato per la valutazione del volume d’affari di un’impresa27. Esempio Due imprese A e B fatturano la stessa quantità X Secondo l’indicazione del fatturato le due imprese dovrebbero essere di pari livello, mentre invece accade che l’impresa B acquisti le materie prime dall’esterno mentre l’impresa A le produce internamente (ad esempio se si tratta di fonderie A ha una miniera mentre B acquista il minerale dall’esterno). Ne consegue che A ha più fasi della filiera produttiva rispetto a B, ed è dunque più integrata verticalmente verso l’alto28 di B. Ovviamente l’impresa A, acquistando molto meno rispetto a B, avrà un V.A.L. molto più elevato: in generale si può dire che il V.A.L., ovviamente, è più elevato per le imprese a elevato grado d’integrazione verticale verso l’alto.

C. Proventi e Oneri Finanziari: questa voce, che può essere positiva o negativa, comprende gli interessi attivi e passivi, plusvalenze e minusvalenze derivanti dall’alienazioni di beni finanziari. In questa voce sono quindi inseriti tutti i flussi finanziari dell’impresa intesi, anche, come investimenti su titoli e azioni e partecipazioni in imprese controllate e collegate: per questo motivo sarà un valore elevato nelle holding, mentre vicino allo zero o negativo (interessi passivi) per le imprese industriali.

D. Rivalutazioni e Svalutazioni: per quanto riguarda le rivalutazioni su beni finanziari in questa voce si inseriscono quelle in correzione di beni finanziari precedentemente svalutati. Le svalutazioni seguono gli stessi principi che sono enunciate in precedenza (vedi nota 15 più sopra).

E. Proventi e Oneri Straordinari: in questa voce vengono inseriti oneri e proventi che derivano da attività non ordinarie dell’impresa e, pertanto, che entrano in maniera marginale nella valutazione della profittabilità dell’impresa. In questa voce vengono inserite le plusvalenze e le minusvalenze derivanti dall’alienazione di cespiti e beni non strumentali, di alienazioni di parte dell’impresa etc.

Esempio:

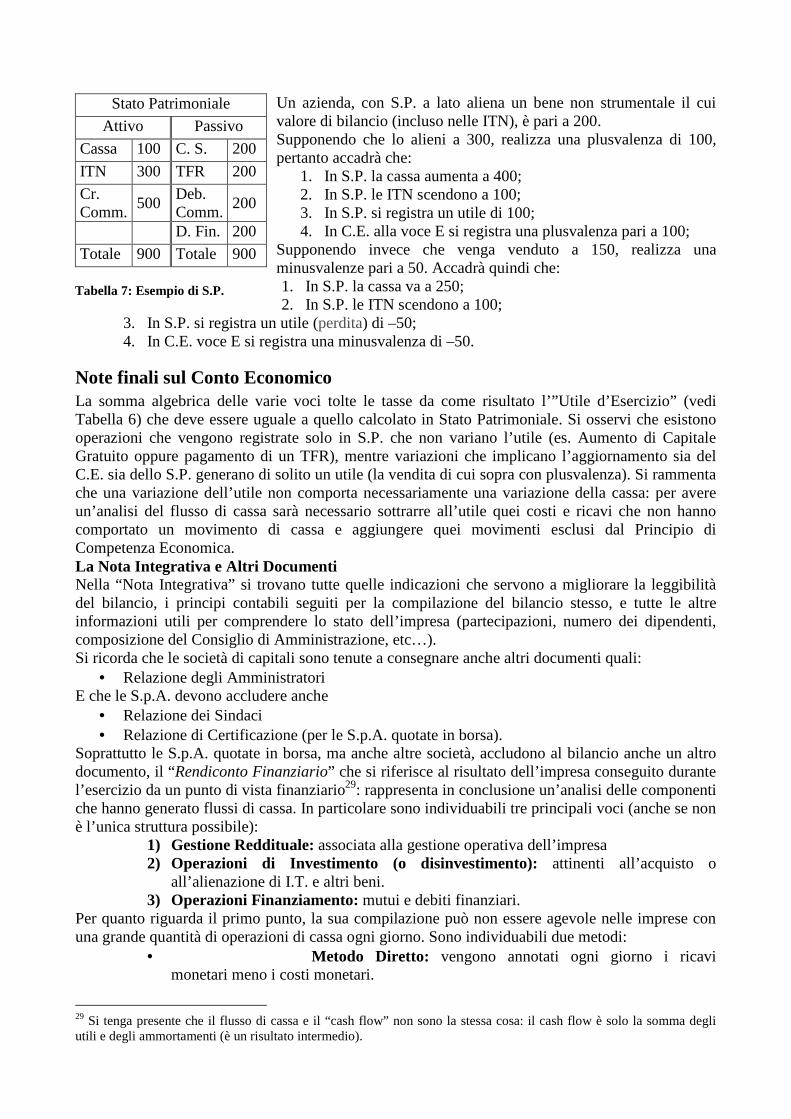

27 Si chiama V.A.L. perché misura l’incremento di valore che l’impresa riesce a dare rispetto a un certo valore di input (acquisto). 28 L’integrazione verticale di un’impresa (numero di fasi occupate dall’impresa nella filiera produttiva) può avere due sensi:

� Verso l’alto: con aggiunta o presenza di più fasi produttive verso l’acquisizione o produzione di materia prima. � Verso il basso: con più fasi produttive verso il mercato (acquisizione di una rete di distribuzione etc.)