economic commentary by outlook/vietnamoutlook-03.2011.pdftrường mở (omo). lãi suất omo và...

TRANSCRIPT

Website: www.tls.vn Bloomberg: TLSV<GO> 1

VIETNAM OUTLOOK

1

Monthly Publication. This volume: March-2011. Published on: March 7, 2011

TÓM TẮT

Kinh tế vĩ mô có nhiều rủi ro hơn so với kì vọng khi lạm phát tiếp tục đà gia tăng và tiền đồng tiếp tục mất giá do hiện tượng đầu cơ trên thị trường tự do. Nhiều thay đổi chính sách đã được đưa ra nhằm cải cách nền kinh tế theo hướng ưu tiên bình ổn. Những chính sách này được kì vọng là sẽ làm giảm sức ép lạm phát và ổn định môi trường kinh tế trong vài tháng tới. Kinh tế

CPI tháng Hai chính thức được công bố tăng 2,09% so với tháng trước. Lạm phát so với cùng kì

năm trước cũng tiếp tục tăng lên tới 12,3%, cao nhất trong vòng gần 2 năm.

Lương thực & thực phẩm là một trong những nhóm hàng chi phối lạm phát với mức tăng 3,56%.

Sản lượng công nghiệp tiếp tục tăng cao. Ước tính sản lượng công nghiệp tháng Hai tăng 17,7% so

với cùng kì năm ngoái.

Thâm hụt thương mại chính thức của tháng 1 được công bố ở mức dưới 0,88 tỉ $, thấp hơn khoảng

0,12 tỉ $ so với con số ước tính ban đầu.

Thâm hụt thương mại của tháng Hai được ước tính ở mức trung bình khoảng 0,95 tỉ $.

FDI giải ngân của hai tháng đầu năm đạt gần 1,15 tỉ $, tăng khoảng 4,5% so với cùng kì năm ngoái.

Ngân hàng Nhà nước (NHNN) thể hiện quyết tâm ổn định giá trị đồng nội tệ.

Khoảng 11 ngàn tỉ đồng trái phiếu chính phủ được phát hành thành công trong tháng Hai.

Cũng trong tháng Hai, hơn 37 ngàn tỉ đồng đã được NHNN hút ròng về thông qua hoạt động thị

trường mở (OMO).

Lãi suất OMO và lãi suất tái cấp vốn được nâng lên lần lượt ở mức 12% và 11%.

Các mô hình của chúng tôi dự báo lạm phát của tháng Hai sẽ vào khoảng 1,6-2,0%.

Economic Commentary by

Pham The Anh, Chief Economist

T: +84 4 4456 8668 ext 6669 E: [email protected]

Market Commentary by

Quach Manh Hao, T: +84 4 44568668 ext 6666

TLS Vietnam Research Website: www.tls.vn

Bloomberg: TLSV<GO>

Please turn last page for Disclaimer

Website: www.tls.vn Bloomberg: TLSV<GO> 2

VIETNAM OUTLOOK

2

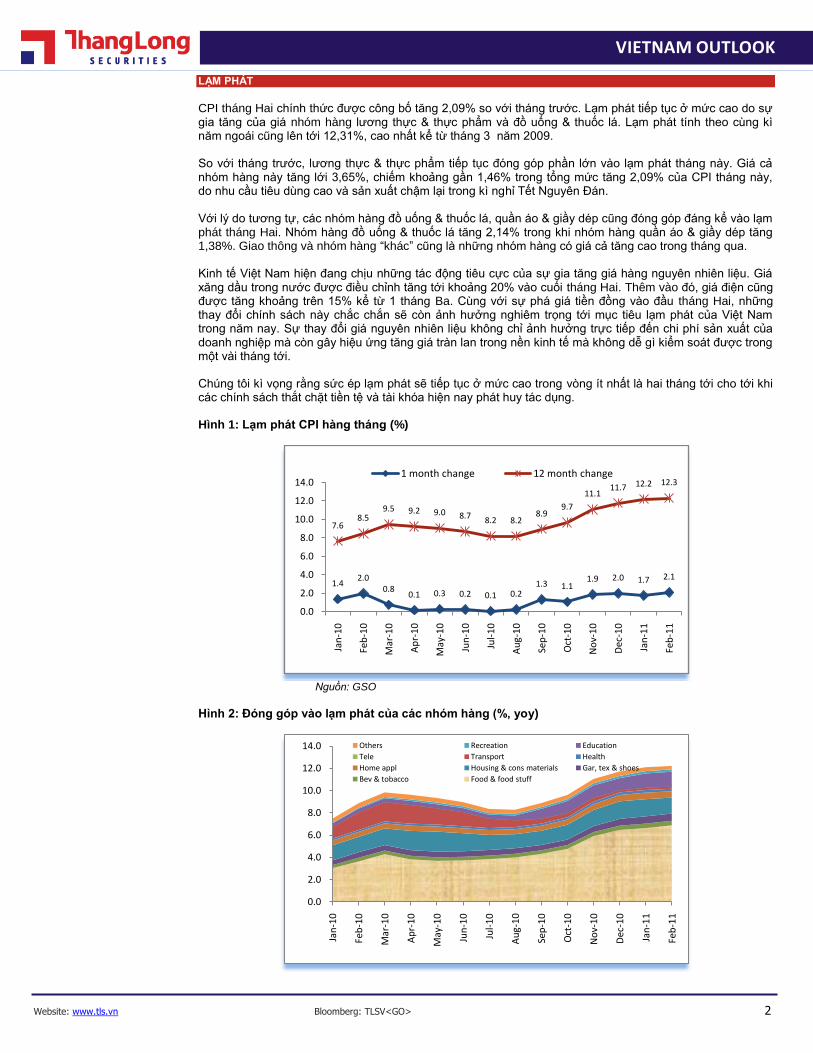

LẠM PHÁT

CPI tháng Hai chính thức được công bố tăng 2,09% so với tháng trước. Lạm phát tiếp tục ở mức cao do sự gia tăng của giá nhóm hàng lương thực & thực phẩm và đồ uống & thuốc lá. Lạm phát tính theo cùng kì năm ngoái cũng lên tới 12,31%, cao nhất kể từ tháng 3 năm 2009. So với tháng trước, lương thực & thực phẩm tiếp tục đóng góp phần lớn vào lạm phát tháng này. Giá cả nhóm hàng này tăng lới 3,65%, chiếm khoảng gần 1,46% trong tổng mức tăng 2,09% của CPI tháng này, do nhu cầu tiêu dùng cao và sản xuất chậm lại trong kì nghỉ Tết Nguyên Đán. Với lý do tương tự, các nhóm hàng đồ uống & thuốc lá, quần áo & giầy dép cũng đóng góp đáng kể vào lạm phát tháng Hai. Nhóm hàng đồ uống & thuốc lá tăng 2,14% trong khi nhóm hàng quần áo & giầy dép tăng 1,38%. Giao thông và nhóm hàng “khác” cũng là những nhóm hàng có giá cả tăng cao trong tháng qua. Kinh tế Việt Nam hiện đang chịu những tác động tiêu cực của sự gia tăng giá hàng nguyên nhiên liệu. Giá xăng dầu trong nước được điều chỉnh tăng tới khoảng 20% vào cuối tháng Hai. Thêm vào đó, giá điện cũng được tăng khoảng trên 15% kể từ 1 tháng Ba. Cùng với sự phá giá tiền đồng vào đầu tháng Hai, những thay đổi chính sách này chắc chắn sẽ còn ảnh hưởng nghiêm trọng tới mục tiêu lạm phát của Việt Nam trong năm nay. Sự thay đổi giá nguyên nhiên liệu không chỉ ảnh hưởng trực tiếp đến chi phí sản xuất của doanh nghiệp mà còn gây hiệu ứng tăng giá tràn lan trong nền kinh tế mà không dễ gì kiểm soát được trong một vài tháng tới. Chúng tôi kì vọng rằng sức ép lạm phát sẽ tiếp tục ở mức cao trong vòng ít nhất là hai tháng tới cho tới khi các chính sách thắt chặt tiền tệ và tài khóa hiện nay phát huy tác dụng. Hình 1: Lạm phát CPI hàng tháng (%)

Nguồn: GSO

Hình 2: Đóng góp vào lạm phát của các nhóm hàng (%, yoy)

1.42.0

0.80.1 0.3 0.2 0.1 0.2

1.3 1.11.9 2.0 1.7 2.1

7.68.5

9.5 9.2 9.0 8.7 8.2 8.28.9

9.7

11.111.7 12.2 12.3

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Jul-

10

Au

g-1

0

Sep

-10

Oct

-10

No

v-1

0

Dec

-10

Jan

-11

Feb

-11

1 month change 12 month change

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Jul-

10

Au

g-1

0

Sep

-10

Oct

-10

No

v-1

0

Dec

-10

Jan

-11

Feb

-11

Others Recreation Education

Tele Transport Health

Home appl Housing & cons materials Gar, tex & shoes

Bev & tobacco Food & food stuff

Website: www.tls.vn Bloomberg: TLSV<GO> 3

VIETNAM OUTLOOK

3

Nguồn: GSO

Hình 3: Giá dầu thô thế giới (FOB) và giá xăng dầu trong nƣớc (A92)

Nguồn: EIA và MoF

SẢN LƢỢNG CÔNG NGHIỆP

Sản lượng công nghiệp có mức tăng đáng kể bất chấp sản xuất chậm lại trong kì nghỉ Tết Nguyên Đán. Trong, ước tính sản lượng công nghiệp tăng khoảng 17,7% so với cùng kì năm trước. Tuy nhiên, với tình trạng lãi suất cao trong nhiều tháng qua cùng với kế hoạch cắt giảm chi đầu tư của chính phủ thì mức tăng này nhiều khả năng sẽ giảm mạnh trong những tháng tới. Hai tháng đầu năm tổng giá trị sản lượng công nghiệp ước đạt khoảng 131 ngàn tỉ đồng, tăng 14,6%. Trong đó, khu vực tư nhân đóng góp khoảng 48,7 ngàn tỉ đồng, tăng 17% trong khi đó khu vực kinh tế nhà nước chỉ đạt khoảng 26,7 ngàn tỉ đồng, tăng 7%. Hình 4: Tăng trƣởng sản lƣợng công nghiệp (%)

Nguồn: GSO

So với cùng kì năm trước, một số ngành có mức tăng sản lượng mạnh trong hai tháng đầu năm bao gồm thủy sản (58,6%), vải bông và sợi nhân tạo (khoảng 20% mỗi ngành), giầy thể thao (23,6%), xi măng (18,0%), giầy người lớn (14,8%),... Ngược lại, một số ngành có sản lượng giảm sút ví dụ như gạch ceramic (-2.2%).

0

3

6

9

12

15

18

21

0

15

30

45

60

75

90

105

1-J

an

29

-Jan

26

-Feb

26

-Mar

23

-Ap

r

21

-May

18

-Ju

n

16

-Ju

l

13

-Au

g

10

-Sep

8-O

ct

5-N

ov

3-D

ec

31

-Dec

28

-Jan

25

-Feb

World crude oil (USD per barrel, left)

Domestic A92 (thousand VND per litre, right)

28

.4

-1.3

14

.0

13

.0

13

.8

14

.6

12

.3 15

.2

15

.1

13

.5

14

.3

16

.2

16

.1

17

.7

-4.6

-19

.7

18

.9

4.6

-0.1

5.3

3.3

0.8 1.2 3

.4

1.2 3

.4

-2.5

-16

.3

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

Jan-1

0

Fe

b-1

0

Mar-

10

Apr-

10

May-1

0

Jun-1

0

Jul-10

Aug-1

0

Sep-1

0

Oct-

10

Nov-1

0

Dec-1

0

Jan-1

1

Fe

b-1

1

12-month change 1-month change

Website: www.tls.vn Bloomberg: TLSV<GO> 4

VIETNAM OUTLOOK

4

THƢƠNG MẠI QUỐC TẾ

Số liệu chính thức cho thấy thâm hụt thương mại của tháng Một thấp hơn khoảng 120 triệu $ so với con số ước tính 1 tỉ $ ban đầu. Trong tháng Một, tổng giá trị nhập khẩu lên tới gần 7,97 tỉ $ trong khi giá chỉ xuất khẩu đạt 7,09 tỉ $. Như kì vọng, hoạt động thương mại quốc tế bắt đầu có xu hướng giảm sau kì nghỉ năm mới. Trong tháng Hai, giá trị nhập khẩu và xuất khẩu ước lần lượt vào khoảng 6,20 và 5,25 tỉ $. Do vậy con số thâm hụt thương mại là khoảng 0,95 tỉ $. Trong thời gian tới, cán cân thương mại được kì vọng sẽ dần được cải thiện nhờ sự gia tăng giá hàng hóa trên thị trường thế giới và nhờ sự phá giá gần đây của NHNN. Hơn nữa, quyết tâm cắt giảm chi tiêu công nhằm kiềm chế lạm phát trong thời gian tới cũng sẽ góp phần làm giảm lượng nhập khẩu. Nhiều khả năng, thâm hụt thương mại của Việt Nam trong cả năm nay sẽ giảm xuống quanh mức 10 tỉ $ . Hình 5: Thƣơng mại quốc tế (triệu $)

Nguồn: GSO

Hình 6a: Xuất khẩu hàng tháng của một số mặt hàng chính (triệu $)

Nguồn: GSO

-3000

-1500

0

1500

3000

4500

6000

7500

9000

10500

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Sep

-09

Oct

-09

No

v-0

9D

ec-0

9Ja

n-1

0Fe

b-1

0M

ar-1

0A

pr-

10

May

-10

Jun

-10

Jul-

10

Au

g-1

0Se

p-1

0O

ct-1

0N

ov-

10

Dec

-10

Jan

-11

Feb

-11

Trade Deficit Export Import

0

200

400

600

800

1000

1200

1400

Jun

-09

Jul-

09

Au

g-0

9

Sep

-09

Oct

-09

No

v-0

9

Dec

-09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Jul-

10

Au

g-1

0

Sep

-10

Oct

-10

No

v-1

0

Dec

-10

Jan

-11

Feb

-11

Crude oil Shoe Garment & textile Aquatic products

Website: www.tls.vn Bloomberg: TLSV<GO> 5

VIETNAM OUTLOOK

5

Hình 6b: Xuất khẩu hàng tháng của một số mặt hàng chính (triệu $)

Nguồn: GSO

Hình 7a: Nhập khẩu hàng tháng của một số mặt hàng chính (triệu $)

Nguồn: GSO

Hình 7b: Nhập khẩu hàng tháng của một số mặt hàng chính (triệu $)

Nguồn: GSO

0

80

160

240

320

400

480

Jun

-09

Jul-

09

Au

g-0

9

Sep

-09

Oct

-09

No

v-0

9

Dec

-09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Jul-

10

Au

g-1

0

Sep

-10

Oct

-10

No

v-1

0

Dec

-10

Jan

-11

Feb

-11

Rice Coffee Coal Rubber

0100200300400500600700800900

Jun

-09

Jul-

09

Au

g-0

9

Sep

-09

Oct

-09

No

v-0

9

Dec

-09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Jul-

10

Au

g-1

0

Sep

-10

Oct

-10

No

v-1

0

Dec

-10

Jan

-11

Feb

-11

Petroleum Fertilizer Plastics Cloth

0

250

500

750

1000

1250

1500

1750

Jun

-09

Jul-

09

Au

g-0

9

Sep

-09

Oct

-09

No

v-0

9

Dec

-09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Jul-

10

Au

g-1

0

Sep

-10

Oct

-10

No

v-1

0

Dec

-10

Jan

-11

Feb

-11

Garment & textile marterials Iron & steel

Elec. & comp. components Machinery & equipment

Website: www.tls.vn Bloomberg: TLSV<GO> 6

VIETNAM OUTLOOK

6

ĐẦU TƢ TRỰC TIẾP NƢỚC NGOÀI

Khu vực có vốn đầu tư nước ngoài đóng góp lớn vào giá trị xuất khẩu của Việt Nam. Trong hai tháng đầu năm, tổng giá trị xuất khẩu, không bao gồm dầu thô, của khu vực này ước đạt khoảng 6 tỉ $, tăng tới 43,4% so với cùng kì trước. Tuy nhiên, tổng giá trị nhập khẩu của khu vực này cũng cao tương ứng ở mức 5,9 tỉ $, tăng 31,9%. Trong tháng Hai, Việt Nam thu hút khoảng 1,56 tỉ $ vốn cam kết và gần 0,6 tỉ vốn giải ngân thông qua những dự án FDI mới và cũ. Nguồn giải ngân FDI tiếp tục là một trong những nguồn tài trợ quan trọng cho thâm hụt thương mại. Đáng chú ý, khu vực sản xuất chế biến chế tạo đang là khu vực giành được sự quan tâm lớn nhất của các nhà đầu tư trực tiếp nước ngoài với hơn 1,2 tỉ $ cam kết, chiếm 77,0% trong tổng số vốn đăng kí. Lĩnh vực bất động sản đứng thứ 2 với khoảng gần 0,1 tỉ $ đăng kí, chiếm 5%. Mức đăng kí cao ở khu vực sản xuất chế biến chế tạo là một tín hiệu tốt đối với nền kinh tế trong việc thu hẹp thâm hụt thương mại trong tương lai. Hình 8: Đầu tƣ trực tiếp nƣớc ngoài hàng tháng (triệu $)

Nguồn: GSO

CẬP NHẬT CHÍNH SÁCH

Sau khi có sự phá giá tiền đồng vào đầu tháng Hai, tỉ giá VND/US$ trên thị trường tự do cũng tăng mạnh có lúc vượt 22.000 VND/US$ do hành vi đầu cơ. Trong khi đó, tỉ giá trên thị trường chính thức dao động quanh mức 20.670 VND/US$ trong cả tháng. Chính phủ Việt Nam đang cân nhắc và thực hiện một loạt các biện pháp nhằm ổn định thị trường ngoại hối bao gồm: nâng lãi suất tiền đồng, yêu cầu các doanh nghiệp nhà nước bán lại ngoại tệ, cấm buôn bán vàng miếng trên thị trường tự do, giảm tăng trưởng cung tiền, và cắt giảm chi tiêu công,… Những chính sách này ngay lập tức tác động xấu đến thị trường tài chính tuy nhiên, về mặt dài hạn, chúng được hoan nghênh bởi các tổ chức trong nước cũng như quốc tế. Vào những ngày cuối tháng Hai đầu tháng Ba, VND đã lên giá nhẹ trên thị trường tự do khi người dân bắt đầu đi bán US$ sau khi những chính sách trên được công bố. Chúng tôi kì vọng rằng tỉ giá sẽ ổn định quanh mức 21.500 VND/US$ trong tháng Ba. Nếu Việt Nam thành công trong việc duy trì sự ổn định của tiền đồng sao cho các nhà đầu tư quốc tế không phải lo ngại về sự mất giá của nó theo thời gian, thì rất có thể dòng vốn ngoại vào Việt Nam sẽ tăng nhanh thông qua nhiều kênh khác nhau nhằm khai thác mức chênh lệch lớn hiện nay giữa lãi suất trong nước và lãi suất quốc tế.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0A

pr-

09

May

-09

Jun

-09

Jul-

09

Au

g-0

9Se

p-0

9O

ct-0

9N

ov-

09

Dec

-09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0M

ay-1

0Ju

n-1

0Ju

l-1

0A

ug-

10

Sep

-10

Oct

-10

No

v-1

0D

ec-1

0Ja

n-1

1Fe

b-1

1

Contracted

Realised

Website: www.tls.vn Bloomberg: TLSV<GO> 7

VIETNAM OUTLOOK

7

Hình 9: Tỉ giá bán VND/US$

Nguồn: SVB, VCB và các nguồn khác

Hơn 11 ngàn tỉ đồng trái phiếu chính phủ, không bao gồm trái phiếu được chính phủ bảo lãnh, đã được phát hành thành công trong tháng Hai. Chúng tôi cho rằng cầu về trái phiếu chính phủ từ phía các ngân hàng thương mại sẽ tiếp tục ở mức cao trong thời gian tới do các ngân hàng thương mại chỉ được phép cho vay 80% tổng nguồn vốn huy động quy định trong Thông tư 13-NHNN. Nhằm hạ nhiệt sức ép lạm phát, chính sách tiền tệ đã được NHNN thực hiện trong cả tháng Hai. Hơn 37 ngàn tỉ đồng đã được hút ròng về thông qua thị trường mở (OMO). Đồng thời, lãi suất OMO và lãi suất tái cấp vốn cũng được nâng lên lần lượt tới 12% và 11%. NHNN cũng tăng cường kiểm soát tăng trưởng tín dụng, đặc biệt là đối với khu vực phi sản xuất. Thêm vào đó, chính phủ Việt Nam cũng đang quyết tâm cắt giảm chi tiêu công trong năm nay. Nhiều dự án đầu tư được coi là chưa khẩn thiết sẽ được trì hoãn. Hành động này sẽ giúp làm giảm tổng cầu trong một nền kinh tế được coi là đang phát triển quá nóng. Việt Nam đang nỗ lực cắt giảm tăng trưởng tiền tệ và chi tiêu công tuy nhiên những chính sách này chưa thể giúp ngăn chặn lạm phát ngay lập tức do giá nhiều mặt hàng thiết yếu gồm xăng dầu, điện, than,… đang được điều chỉnh tăng mạnh. Phân rã lạm phát theo những thành phần khác nhau, đồng thời có tính đến độ trễ tác động của những chính sách hiện tại, các mô hình dự báo của chúng tôi cho thấy nhiều khả năng lạm phát sẽ tiếp tục ở mức cao trong một tới hai tháng tới. Do vậy, lãi suất trong tháng Ba sẽ khó có cơ hội giảm. Hình 10: Lƣợng bơm ròng qua OMO hàng tháng (ngàn tỉ đồng)

Nguồn: Bloomberg và tính toán của tác giả

15,000

17,000

19,000

21,000

23,000 SBV VCB Unofficial Market

-16.4

-3.5

-38.6

-6.7

21.0

5.7

11.3

3.4 2.8

14.3

10.3

-7.2

57.2

-36.9

-60

-40

-20

0

20

40

60

80

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Jul-

10

Au

g-1

0

Sep

-10

Oct

-10

No

v-1

0

Dec

-10

Jan

-11

Feb

-11

Website: www.tls.vn Bloomberg: TLSV<GO> 8

VIETNAM OUTLOOK

8

Hình 11: Lãi suất liên ngân hàng (%)

Nguồn: Bloomberg

Hình 12: Phát hành trái phiếu chính phủ (ngàn tỉ đồng)

Nguồn: HNX và MoF

Hình 13: Lợi suất trái phiếu chính phủ (%)

Nguồn: Bloomberg

0

2

4

6

8

10

12

14

16

ON 1W 1M

3M 6M 1Y

10.3

0.0

3.9

6.6

11.5 12

.2

5.3

0.9

2.9

9.1

0.0

2.0

11.4

0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

14

1 year 3 year 5 year

10 year 15 year

Website: www.tls.vn Bloomberg: TLSV<GO> 9

VIETNAM OUTLOOK

9

PHỤ LỤC SỐ LIỆU VÀ DỰ BÁO

T1 T2 T3

GDP (%, YoY, cộng dồn) 5,6 Sản lượng CN (%, yoy) 16.1 17.7

Xuất khẩu (triệu $) 7091 5250 Nhập khẩu (triệu $) 7968 6200 Thâm hụt TM (triệu $) -877 -950 800

FDI cam kết (triệu $) 188 1560 FDI giải ngân (triệu $) 550 600 Lạm phát (%, mom) 1,74 2,09 1,8

Lãi suất cơ bản (%) 10 12 12 VND/USD (VCB, cuối kì) 19500 20870 20870

THỊ TRƢỜNG CHỨNG KHOÁN

Cổ phiếu giảm mạnh trong tháng Hai với với chỉ số Vn-Index giảm 9.6% từ 510 điểm ngày 28/01 xuống 461 ngày 28/02 do những lo ngại kinh tế vĩ mô. Việc giảm giá tiền Đồng 9.3% ngày 11/02 và sau đó là sự tăng giá xăng dầu và giá điện được tin là sẽ tạo thêm sức ép lên lạm phát và điều này gần như chắc chắn sẽ dẫn tới các chính sách tiền tệ thắt chặt hơn. Tăng trưởng tín dụng được kiềm chế trong khoản 16-18% trong khi năm ngoái là 28% và các mức lãi suất cho vay đã tăng tới trên 20% là hai dấu hiệu cho thấy những khó khăn mà các doanh nghiệp phải đối mặt trong thời gian tới. Ở khía cạnh khác, nhiều người tin rằng giá cổ phiếu hiện tại là khá rẻ để mua. Theo thống kê của chúng tôi, nếu loại trừ ba mã lớn là MSN, BVH, VIC được mua một cách khó hiểu bởi người nước ngoài trong thời gian qua, thì chỉ số Vn-Index thực ra đã giảm dưới 400 điểm. Về kỹ thuật, chúng tôi nhận thấy mức hỗ trợ mạnh quanh 450 điểm với khối lượng giao dịch tốt vào nửa đầu tháng 12. Thị trường hiện tại đang phản ánh tâm lý rất yếu của nhà đầu tư và do vậy chúng tôi nhìn nhận thị trường này là cơ hội mua với quan điểm tăng trưởng chỉ số sẽ diễn ra vào hai quý kế tiếp.

Hình 14: Vn-Index kể từ năm 2010

Website: www.tls.vn Bloomberg: TLSV<GO> 10

VIETNAM OUTLOOK

10

Hình 15: Giao dịch của khối ngoại 17 tháng qua

Website: www.tls.vn Bloomberg: TLSV<GO> 11

VIETNAM OUTLOOK

11

THE PRODUCT This product is developed from its previous version namely Monthly Inflation and Monetary Policies. In the new version Vietnam Outlook, we link our economic findings to the stock market performance. The change reflects results from our empirical research that shows a very close link between stock market index and new developments in inflation and monetary policies. Discussions on economics including inflation, monetary policies and other economic developments are written by Pham The Anh (PhD Econ, Manchester). Comments on stock market consequences are made by Quach Manh Hao (PhD Fin, Birmingham). Thang Long Securities publishes this report, but all errors if any are the authors’. We thank clients for reading our research products and giving us feedbacks. RESEARCH AND INVESTMENT ADVISORY GROUP We offer economic and equity research. The Economic Research Team led by The Anh Pham (PhD, Manchester) has been offering periodic reports on macroeconomics, monetary policies and fixed income markets. The Equity Research Team led by Do Hiep Hoa (MBA, Hawaii; CFA Level III Candidate) has been offering reports on listed firms, private equities and sector reviews. The Research and Investment Advisory Group has been also offering regular market commentaries - The Investor Daily and The Investor Weekly.

THANG LONG SECURITIES (TLS)

Established in 2000, TLS was one of the first securities firms operating in Vietnam. TLS provides a full range of services including brokerage, research and investment advisory, investment banking and capital markets underwriting. With over 600 employees located throughout an expansive network of offices in Hanoi, Ho Chi Minh City, Hai Phong, Da Nang and other strategic locations, TLS is one of the best known securities firms in Vietnam. Our client base consists of retail and institutional investors, financial institutions and corporations. As a member of the MB Group,

including MB Bank, MB Land, MB Asset Management and MB Capital, TLS is able to leverage substantial human, financial and technological resources to provide its clients with tailored products and services that few securities firms in Vietnam can match. Since its establishment, TLS has become widely regarded throughout Vietnam as:

A leading brokerage firm – ranked No.1 in terms of brokerage market share since 2009;

A renowned research firm with a team of experienced analysts that provides market-leading research products and commentaries on equity markets and the economy; and

A trusted provider of investment banking services for market companies.

OFFICES Head Office: Level 2, Toserco Tower, 273 Kim Ma, Ba Dinh, Hanoi. Phone: +84 43726 2600.

Research Office: Level 4, Vinaconex Tower, 34 Lang Ha, Dong Da, Hanoi. Phone: +84 4 44568668. E: [email protected]

DISCLAIMER

The views expressed in this report are those of the authors and not necessarily related, by any sense, to

those of TLS. The expressions of opinions in this report are subject to changes without notice. Authors have

based this document on information from sources they believe to be reliable but which they have not

independently verified. Any recommendations contained in this report are intended for general/public

investors to whom it is distributed. This report is not and should not be construed as an offer or the

solicitation of an offer to purchase or subscribe for any investment. This report may not be further

distributed in whole or in part for any purpose. No consideration has been given to the particular

investment objectives, financial situation or particular needs of any recipient.

Copyrights. TLS 2000-2010, ALL RIGHTS RESERVED. No part of this publication may be reproduced, stored in a retrieval system, or transmitted, on any form or by any means, electronic, mechanical, photocopying recording, or otherwise, without the prior written permission of TLS.