ecuador: descentralización fiscal - cepal.org · costeo y distribución de recursos (criterios...

TRANSCRIPT

Subsecretaría de DescentralizaciónDirección de Descentralización Fiscal

Anabel Salazar

1

Taller de Finanzas Públicas CEPAL – 7 marzo 2013

Ecuador: Descentralización Fiscal

Anabel [email protected]

Plan Nacional de DescentralizaciónSubtítulo

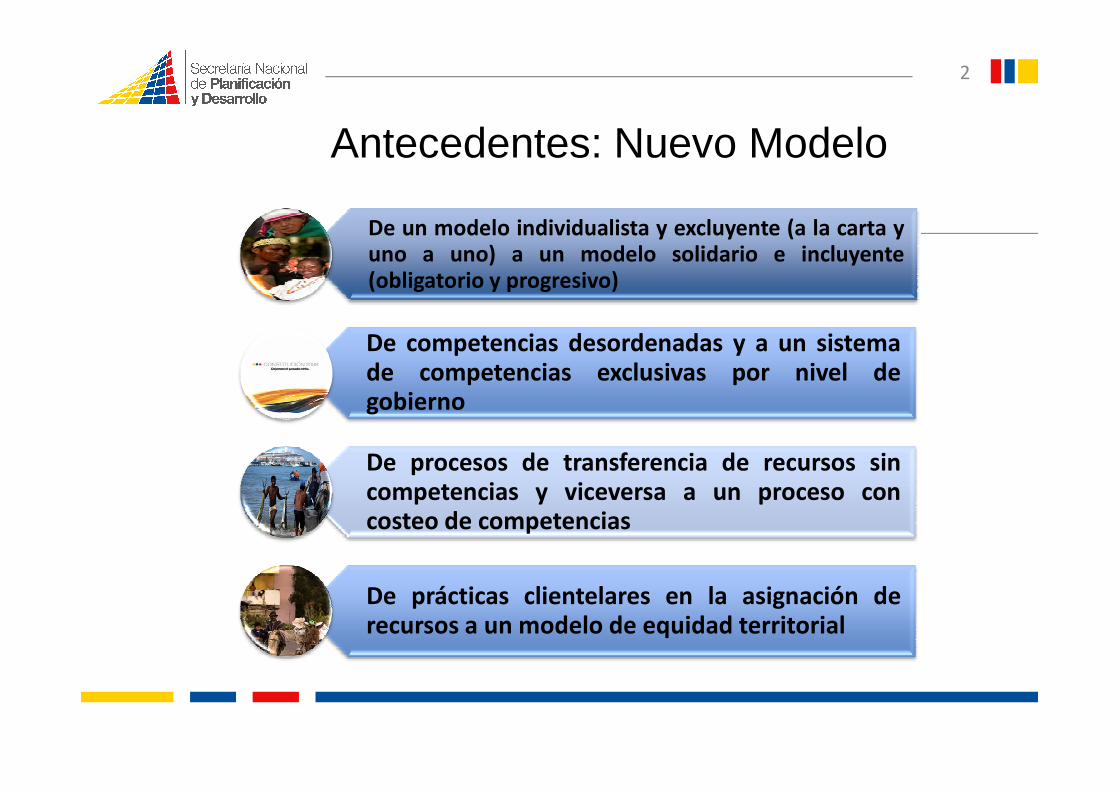

Antecedentes: Nuevo Modelo

2

De un modelo individualista y excluyente (a la carta yuno a uno) a un modelo solidario e incluyente(obligatorio y progresivo)

De competencias desordenadas y a un sistemade competencias exclusivas por nivel degobiernogobierno

De procesos de transferencia de recursos sincompetencias y viceversa a un proceso concosteo de competencias

De prácticas clientelares en la asignación derecursos a un modelo de equidad territorial

Principios de la Organización Territorial y la Descentralización

UNIDAD

SOLIDARIDAD

COORDINACIÓN Y CORRESPONSABILIDADCOORDINACIÓN Y CORRESPONSABILIDAD

SUBSIDIARIEDAD

COMPLEMENTARIEDAD

EQUIDAD TERRITORIAL

PARTICIPACIÓN CIUDADANA

SUSTENTABILIDAD DEL DESARROLLO

Marco LegalRegula el Título V de la Constitución

• Organización Territorial del Estado

• Gobiernos Autónomos Descentralizados y regímenes especiales

Articula el sistema de competencias con el sistema nacional de planificación

• Planes de ordenamiento territorial (Objetivos, metas, indicadores)

4

• Competencias por nivel de gobierno

Simplifica el marco jurídico COOTAD y COPYFP – Marco conceptual

• Ley de régimen municipal, provincial y juntas parroquiales rurales - Ley de descentralización

• Leyes que preasignaban recursos, se suprimen.

Mecanismo equitativo de distribución de recursos

• Criterios constitucionales: NBI, mejora del NBI, esfuerzo fiscal y administrativo, cumplimiento de metas.

Organización Territorial

Marco Legal - COOTAD

Sistema Nacional de Competencias - CNC

Sectores: privativos, estratégicos y comunes

6

Sectores: privativos, estratégicos y comunes

Competencias: exclusivas, adicionales, residuales. De carácter exclusivo y concurrente.

Facultades: rectoría, planificación, regulación, control y gestión

Sistema Nacional de Competencias Consejo Nacional de Competencias

Consejo Nacional de

Representante de Gob. Provinciales

Delegado del Presidente

Representante del Gob. Municipal

Consejo Nacional de Competencias

CNC se instala 2011

Representante Gob. Regionales y DM

Secretaría Ejecutiva

Representantes de Gob. Juntas Parroquiales

Comisión de Costeo de Competencias

Informes Habilitantes:Estado de Ejecución Recursos Existentes Capacidad operativa

Consejo Nacional

Resolución de transferencia

Procedimiento para la transferencia de competencia

Consejo Nacional de Competencias

Comisión de Costeo de Competencias

Determinación fortalecimiento a

GAD

Sistema de Seguimiento

Plan Nacional de Descentralización 2012 - 2015

1. Transferencias de competencias exclusivas constitucionales nuevas.

2. Descentralización fiscal.

3. Fortalecimiento institucional.

4. Gestión pública coordinada, complementaria y corresponsable.

5. Participación ciudadana y evaluación.

Descentralización Fiscal

Clara asignación por niveles de gobierno deresponsabilidades de gasto – Asignación de competencias.

Mayor autonomía financiera con las correspondientesfacultades tributarias, que permita generación de recursos yresponsabilidad

1.

2.

responsabilidad

Sistema de transferencias “adecuado” que permita superarel desequilibrio fiscal vertical y horizontal

Reglas claras para la utilización del endeudamientosubnacional con responsabilidad.

3.

4.

Competencias por nivel de gobierno

11

• Planificar• Gestionar cuencas higrográficas• Sistema vial regional• Fomentar actividades productivas y seguridad alimentari a• Gestionar cooperación internacional

Regiones

• Planificar• Vialidad provincial• Gestión ambiental• Actividades productivas

Provincias• Actividades productivas• Sistemas de riego

• Planificar• Vialidad urbana• Tránsito y transporte público• Servicios de prevención, protección, socorro, extin ción

incendios

Municipios

• Planificar• Construir y mantener infraestrutura parroquia• Vialidad parroquial en coordinación con GAD provincial es• Promover organización ciudadanía• Vigilar ejecución de obras y calidad servicios

Juntas ParroquialesRurales

COMPOSICIÓN GASTOS 1994 1997 2008 2009 2010

Gastos del nivel Central sin transferencias 84,8% 84,5% 81,7% 80,3% 81,9%

Gastos Consejos Provinciales 3,4% 3,1% 4,3% 5,4% 4,7%

Gastos Municipios 11,8% 12,4% 13,8% 14,1% 12,8%

Gastos Juntas Parroquiales Rurales 0,2% 0,2% 0,6%

TOTAL GASTOS POR NIVELES GOBIERNO 100,0% 100,0% 100,0% 100,0% 100,0%

GASTOS POR NIVELES DE GOBIERNO

GASTO EN % PIB 1994 1997 2008 2009 2010

Gastos del nivel Central sin transferencias 11,9% 11,4% 21,8% 23,9% 24,1%

Gastos Consejos Provinciales 0,5% 0,4% 1,1% 1,6% 1,4%

Gastos Municipios 1,7% 1,7% 3,7% 4,2% 3,8%

Gastos Juntas Parroquiales Rurales 0,1% 0,1% 0,2%

TOTAL GASTOS POR NIVELES GOBIERNO 14,0% 13,5% 26,6% 29,8% 29,4%

Fuente: Las Finanzas Subnacionales en el Ecuador 1993-2008. Banco del Estado.

Boletín de estadísticas mensuales - Banco Central del Ecuador

336 363454

653568 587

300

400

500

600

700

800

USD

Mill

on

es 2

007

Provincias: Gastos Totales

Fuente: Banco del Estado, Ministerio de Finanzas

59 73 76 71 85 81 84 97 99 92 98 10488

177 217159

286242

336 363

0

100

200

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

USD

Mill

on

es 2

007

Corriente Inversión

El gasto de inversión entre el 2006 y 2011 se incrementó en 5 puntos porcentuales y significa el 85% del gasto total al 2011.

ECUADOR

843 9651129 1336

1482 13391685

1000

1500

2000

2500

USD

Mill

on

es 2

007

Municipios: Gastos Totales

243 316 349 401 415 449 467 509 432 464 490 460314

568740 700

865 843 965

0

500

1000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

USD

Mill

on

es 2

007

Corriente Inversión

El gasto de inversión entre el 2006 y 2011 se incrementó en 12 puntos porcentuales y significa el 79% del gasto total en 2011.

Fuente: Banco del Estado, Ministerio de Finanzas

Impuestos asignados a GAD

Regiones

Impuesto a la renta por

herencias, legados y

donaciones

Provincias

Adicional al impuesto

de

Municipios

Propiedad Urbana

Propiedad Rural

Juntas Parroquiales

Rurales

donaciones

Propiedad de vehículos

motorizados

ICE vehículos con excepción del

comercialpasajeros, carga y

serviciosacuáticos

de Alcabalas Alcabalas

Vehículos (Rodaje)

Patentes

EspectáculosPúblicos

Utilidad compraventa bienesinmuebles

Al Juego

Delegaciónde otros

niveles de gobierno

Tasas asignadas a GAD

Regiones

Facultad de

ConsejosProvinciales

Facultad de

Municipios

Serviciosadmnistrativos

Aprobación planose insp. a

Juntas Parroquiales

Rurales

Facultad de crear,

modificar o suprimir

en funciónde sus

competencias

Facultad de crear,

modificar o suprimir

en funciónde sus

competencias

e insp. a construcciones

Rastro

Agua Pobable, alcantarillado

Recolección de Basura

Control de Alimentos

Habilitación y control comercios

e industrias

Delegaciónde otros

niveles de gobierno

CEM asignado a GAD

Regiones ConsejosProvinciales Municipios

Construcción de vías

Repavimentaciónurbana

Juntas Parroquiales

Rurales

Facultad de crear,

modificar o suprimir

Facultadde crear, modificaro suprimir

urbana

Aceras y cercas

Obras de agua y saneamiento

Desecación y rellenos de quebradas

Plazas, parques y jardines

Otras

Delegación de otrosniveles de gobierno

COMPOSICIÓN INGRESOS 1994 1997 2008 2009 2010

Ingresos del nivel Central 95,13% 94,73% 96,30% 95,28% 96,09%

Ingresos Consejos Provinciales 0,39% 0,34% 0,37% 0,49% 0,39%

Ingresos Municipios 4,47% 4,98% 3,33% 4,23% 3,53%

TOTAL INGRESOS POR NIVELES DE GOBIERNO 100% 100% 100% 100% 100%

INGRESOS POR NIVELES DE GOBIERNO

TOTAL INGRESOS POR NIVELES DE GOBIERNO 100% 100% 100% 100% 100%

INGRESOS EN % PIB 1994 1997 2008 2009 2010

Ingresos del nivel Central 14,00% 14,30% 25,20% 22,27% 26,00%

Ingresos Consejos Provinciales 0,06% 0,05% 0,10% 0,11% 0,10%

Ingresos Municipios 0,66% 0,75% 0,92% 0,99% 0,95%

TOTAL INGRESOS POR NIVELES DE GOBIERNO 14,72% 15,10% 25,55% 23,37% 27,06%

Fuente: Las Finanzas Subnacionales en el Ecuador 1993-2008. Banco del Estado.

Boletín de estadísticas mensuales - Banco Central del Ecuador

405476

665

500579 647

300

400

500

600

700

800

USD

Mill

on

es 2

007

Provincias: Ingresos Totales

25 21 25 16 34 35 35 45 47 53 50 42

180292 291 259

354 333405

476

0

100

200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

USD

Mill

on

es 2

007

Propios Transferencias

Las transferencias al 2011 alcanzaron el 94% del ingreso total.

Fuente: Banco del Estado, Ministerio de Finanzas

902 864 1,0121,200 1,283 1,228

1,4021,573

1,000

1,500

2,000

2,500

USD

Mill

on

es 2

00

7Municipios: Ingresos Totales

182 263 324 391 434 462 435 475 440 458 462 510

528

768798

845902 864 1,012

0

500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

USD

Mill

on

es 2

00

7

Propios Transferencias

Las transferencias al 2011 alcanzaron el 75% del ingreso total.

Fuente: Banco del Estado, Ministerio de Finanzas

166208

238248

251294

258 266 250254

200

300

400

500

600

USD

Mill

on

es 2

007

Municipios: Ingresos Propios

76118 149 171 184 204

162 166 162 176 189233102

138166

0

100

200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

USD

Mill

on

es 2

007

Tributarios No Tributarios

Los ingresos no tributarios representaron el 52% al año 2011.

Fuente: Banco del Estado, Ministerio de Finanzas

Transferencias a GAD

Transferencias del

Transferencias

21% ingresos permanentes y 10%

no permanentes.

Modelo de Equidad

Territorial

Presupuesto General del

Estado

Transferencias para Costos

Recursos Transferencias del

Presupuesto General del Estado

Transferencias para financiar nuevas

competencias

Recursos históricos del

Gobierno Central

Transferencias si se generan, explotan o

industrializan recursos no renovables

Ley 010

Ley 047

Leyes sectoriales existentes o por

crearse

ECUADOR

Ingreso Permanente

21%

Monto Total 27%

Monto ATransferencias 2010

ProvinciaProvincia

Modelo de Equidad Territorial

Ingreso No Permanente

10%

Monto Total (MT)

transferencia

27%

67%

6%

Monto B = MT - MA

MunicipioMunicipio

Junta Parroquial

Rural

Junta Parroquial

Rural

24

Modelo de Equidad Territorial

Monto A 94%

6%AÑO 2011

Monto A

14%

ANÕ 2012Monto B Monto B

94% Monto A 86%

Año 2011

Monto A 2.094,1

Monto B 144,7

Total 2.238,9

Año 2012

Monto A 2.108,5

Monto B 340,5

Total 2.449,0

Fuente: Ministerio de Finanzas

Ponderadores para Monto B

Niv

el d

e g

ob

iern

o

Po

bla

ció

n

De

nsi

dad

P

ob

laci

on

al

Ne

cesi

dad

es

Bás

icas

In

sati

sfe

chas

Logr

os

en

m

ejo

ram

ien

to d

e

los

niv

ele

s d

e v

ida

Esfu

erz

o F

isca

l

Esfu

erz

o

Ad

min

istr

ativ

o

Cu

mp

limie

nto

de

m

etas

Provincia 10% 14% 53% 5% 2% 6% 10%

Cantón 10% 13% 50% 5% 6% 6% 10%

Parroquia 15% 15% 50% 5% 0% 5% 10%

Fuente: COOTAD – Transitoria Octava

26

Fórmula para distribución del Monto B

Las variables de la fórmula representan: ��: Índice que representa al gobierno autónomo al que se le aplica la fórmula. ��

Fuente: COOTAD

��: Índice que representa al gobierno autónomo al que se le aplica la fórmula. ��: Índice que representa cada uno de los criterios establecidos en la Constitución. ����: Monto que recibe el gobierno autónomo descentralizado ��. ����

��: Dato correspondiente al gobierno autónomo descentralizado ��, para el criterio ��. ����: Población ponderada del territorio del gobierno autónomo descentralizado ��. ����: Monto total a repartir en el criterio ��. ����: Valor que permite que el total de asignaciones a los gobiernos autónomos descentralizados

sea igual al monto total a repartirse ����. El valor de ���� es:

����= � ����× ������

��=1

��: Número de gobiernos autónomos en el respectivo nivel de gobierno.

Equidad en distribución del Monto B per cápita 2011 - 2012

Gini = 0.24

Curva de Lorenz – Monto B Per cápita Asignado

% A

cum

ula

do

Mo

nto

20

11

Curva de Lorenz – Monto B Per cápita Asignado

% A

cum

ula

do

Mo

nto

Gini = 0.21

Curva de Lorenz – Monto B Per cápita Asignado

% A

cum

ula

do

Mo

nto

Gini = 0.20Gini = 0.24

Gini = 0.23

Curva de Lorenz – Monto B Per cápita Asignado

% A

cum

ula

do

Mo

nto

% Acumulado

% Acumulado

20

12

Curva de Lorenz – Monto B Per cápita Asignado

% A

cum

ula

do

Mo

nto

% Acumulado

% Acumulado

Gini = 0.21

Gini = 0.18

Curva de Lorenz – Monto B Per cápita Asignado

% A

cum

ula

do

Mo

nto

% Acumulado

% Acumulado

Gini = 0.20

Gini = 0.19

Equidad en distribución del Monto B per cápita 2011 - 2012

Ran

kin

g In

gres

o P

er c

ápit

a

Ranking del ingreso per cápita asignado en relación al NBI

20

11

Ran

kin

g In

gres

o P

er c

ápit

a

20

11

NBI

Ran

kin

g In

gres

o P

er c

ápit

a

20

12

NBI

Ran

kin

g In

gres

o P

er c

ápit

a

20

12

Leyenda: Marrón – Sierra, Naranja – Costa,Verde – Oriente,Azul – Insular

Radio esfera - Monto per cápita

GAD Parroquias Rurales Focalización - Asignación 2011 - 2012

Ran

kin

g d

e D

ensi

dad

Po

bla

cio

nal

Ranking de densidad en relación a NBI

Ran

kin

g d

e D

ensi

dad

Po

bla

cio

nal

2011 2012

May

or

den

sid

ad

May

or

den

sid

ad

Ranking de densidad en relación a NBI

Leyenda: Marrón – Sierra, Naranja – Costa,Verde – Oriente,Azul – Insular

Radio esfera - Monto per cápita

NBI

Ran

kin

g d

e D

ensi

dad

Po

bla

cio

nal

NBIR

anki

ng

de

Den

sid

ad P

ob

laci

on

al

May

or

den

sid

ad

Marco Legal

COMPETENCIAS

DESCENTRALIZACIÓN FISCALTRANSFERENCIA DE

COMPETENCIAS

RIEGO Y DRENAJE

TTTSV BOMBEROS VIALIDAD

Transferencias a GAD por competencias

Costeo y Distribución de Recursos (Criterios

territoriales y de equidad)

Caracterización territorial-sectorial de GAD

Información financiera, sectorial y demográfica-

territorial

MF

MAGAP - ESPAC

INEC, MAGAP

Sectorial y Territorial

Costeo Histórico, Criterios y Fórmula

de Distribución

MF, MTOP

CTE, ANT, DNTTSV

INEC

Sectorial y Territorial – Índice

de Necesidades

Levantamiento y Costeo Histórico de Procesos, Criterios y Fórmula de

Distribución

MF, SNGR

CONELEC, INEC

Distritos

Cantones

Propuesta de Costeo

Criterios de Distribución

MF, BDE, MTOP

INEC, INAMHI

Por nivel de gobierno

Estándares

Propuesta de Costeo

Archivos excel /Métodos de análisis estadísticos (Sostenibilidad – Equidad)

RIEGO: FASE I - RECURSOS EXISTENTESG

asto

his

tóri

co p

rom

ed

io

Recursos a transferir

Metodología de distribución

GastoCorriente

Gasto en Administración, O-

peración, rehabilita-ción menor y

Mantenimiento

USD 10 USD 13,6

USD 23,6

Gas

to h

istó

rico

pro

me

dio

GastoInversión

29,7% no ejecutado del

PGE

Proyectos de inversión

USD 28 USD 8,3 USD 36,4

TOTAL COMPETENCIA DE RIEGO USD 60 MILLONES

FASE I: METODOLOGÍA DISTRIBUCIÓN

Parte 3

Donde,

i: Índice que representa al Gobierno Provincial al que se le aplica la fórmula.j: Índice que representa cada uno de los criterios Ri: Monto que recibe cada Gobierno ProvincialFi: Monto fijo a repartirse de acuerdo a gruposZij: Dato correspondiente al Gobierno Provincial i, para el criterio de riego jWij: Dato correspondiente al Gobierno Provincial i, para el criterio de drenaje jMj: Monto total a repartirse en el criterio jHi: Hectáreas Agrícolas Kj: Valor que permite que el total de asignación a los Gobierno Provincial sea igual al monto total a repartirse M.

FASE I: FÓRMULA PARTE B: 60% RIEGO

PARTE B RIEGO

ENTORNO CRITERIOS PONDERACIÓN

MONTO A ENTREGAR POR

CRITERIO

(MM USD)

NATURAL Z1 DÉFICIT HÍDRICO 26% 3,68

Si la provincia no tiene déficit hídrico ni área incremental entonces no recibirá recursos por riego.

TÉCNICO Z2 ÁREA INCREMENTAL S.PÚBLICOS 40% 5,66

SOCIAL Z3 POBREZA POR INGRESOS RURAL 20% 2,83

ECONÓMICO Z4 PIB AGRI PROV/PIB TOT AGRI 10% 1,42

INGRESOS Z5 ESFUERZO FISCAL 4% 0,57

TOTAL 100% 14,16

FASE I: FÓRMULA PARTE C: 5% DRENAJE

PARTE C DRENAJE

ENTORNO CRITERIOS PONDERACIÓN

MONTO A ENTREGAR

POR CRITERIO

(MM USD)

TÉCNICO W1ÍNDICE DE VULNERABILIDAD DE

INUNDACIÓN25% 0,295

Si la provincia no recibe un valor por riego, entonces recibirá automáticamente el 65% correspondiente a W2.

INUNDACIÓN

NATURAL W2 SIN ASIGNACIÓN POR RIEGO 65% 0,767

SOCIAL W3 INCIDENCIA POBREZA 5% 0,059

ECONÓMICO W4 PIB AGRI PROV/PIB TOT AGRI 5% 0,059

TOTAL 100% 1,18

RIEGO: FASE II- RECURSOS INVERSIÓN

• Plan Nacional de Riego y Drenaje– Porcentajes para rehabilitación, riego y

drenaje por provincia

• Proyectos de inversión de GAD Provinciales

• MAGAP remite informe a Ministerio de Finanzas

• Ministerio de Finanzas transfiere recursos para inversión

COMPETENCIA TTTSV: ASIGNACIÓN DE MODELOS COMPETENCIA TTTSV: ASIGNACIÓN DE MODELOS

CRITERIOS

ÍNDICE DE NECESIDAD

TERRITORIOEXPERIENCIA REQUISITO MÍNIMO DE

TERRITORIO

Caracterizar a los cantones en función

de la necesidad de productos y servicios

en TTTSV.

EXPERIENCIA

GAD

Identificar GAD que hayan tenido

intervención previa en TTTSV

REQUISITO MÍNIMO DE SOSTENIBILIDAD

Determinar el requisito mínimo para la

sostenibilidad en la prestación del servicio

de TTTSV

III. ASIGNACIÓN DE MODELOS III. ASIGNACIÓN DE MODELOS

Índice de necesidadÍndice de necesidad

ObjetivoObjetivo

• Caracterizar a los cantones en función de la necesidad de productos y servicios en TTTSV.

VariablesVariables

• Población

• Número de vehículos

• Tasa de motorización

• Densidad

Índice de necesidadÍndice de necesidad

• Se define el cantón con mayor necesidad y se ubican los 221 cantones en referencia a este según su puntuación

ResultadosResultados

•Se obtienen 3 grupos de cantones con necesidad de productos y servicios en TTTSV con intervalos iguales:

TTTSV.• Densidad

• Dispersión

• % de Población Urbana

• Capital de provincia

• Dinámica económica

• Cercanía a la capital provincial

• Convenio en TTTSV

• Alta (8 cantones)Intervalo 1

• Media (56 cantones)Intervalo 2

• Baja (157 cantones)

Intervalo 3

Intervalo 4

• Menor distancia �Mayor necesidad

Mínimo 0 (cero)

• Mayor distancia �Menor necesidad

Máximo 10 (diez)

GG ÍNDICE DE NECESIDAD EN TTTSV POR CANTÓN EN EL PAÍS

Ver Tabla completa de resultados

INDICE DE NECESIDAD EN TTTSV

GRUPO NECESIDAD

Redistribución de la Tasa de Matriculación

Recaudación de la Tasa de

Matriculación por el Gobierno

Central

Total de Tasa de

Matriculación a Distribuir

Distribución a los 221 GADs municipales

Monto Fijo a los 221 GADs municipales

Modelo A

50.000 dólares cada uno

Modelo B

50.000 dólares cada uno

Modelo C

25.000 dólares cada uno

RECURSOS DE LA COMPETENCIARECURSOS DE LA COMPETENCIA

Recaudación de la Tasa de

Matriculación por los GADs Municipales

a Distribuir

Modelo A

Transferencia por tasa

Modelo B

Transferencia por tasa

menos (-) control Oper.

Modelo C

Transferencia por tasa

menos (-)

% Matrícula % cont. Oper.

Ingresos a descentralizar

Tasa de matriculación

Se redistribuye entre los 221

GAD municipales

Ingresos por contravenciones

Para cada GAD que asuma

control operativo (LOTTTSV Art. 30

literal e.)

Otros

Títulos Habilitantes,

Certificaciones, multas, otros

Recursos por inversión inicial

Semaforización

Centros de revisión vehicular

V. RECURSOS DE LA COMPETENCIAV. RECURSOS DE LA COMPETENCIA

GAD que no asuma matriculación y control operativo, se resta un porcentaje por este concepto de la redistribución de la tasa y se entrega al Gobierno Central.

literal e.) multas, otros vehicular

Centros de detención vehicular

Esquema de la Fórmula de RepartoEsquema de la Fórmula de RepartoTasa de matriculación

Lineamientos para la Distribución:Lineamientos para la Distribución:• El número de vehículos se actualizará cada de año.

Fuente: Informe de costeo de competencia TTTSV/ Resolución 006-CNC-2012

Transferencias a Gobiernos Autónomos Descentralizados

Entre 2006 y 2012 se incrementó en 1.4 veces las

1417

1623

1608

1644

1826

1912

2022

Dic. …

2007

2008

2009

2010

2011

2012*

AlfredoPalacio

RafaelCorrea

veces las transferencias a Gobiernos Autónomos Descentralizados.

Fuente: Ministerio de Finanzas/Banco del Estado*Nota: Datos provisionales a diciembre del 2012 Valores constantes año base 2007 - Banco Central del Ecuador

569

583

497

708

1059

1089

1104

1256

1197

0 500 1000 1500 2000

1997

Ago. …

1999

Ene. …

2001

Dic. …

2003

2004

Abr. …

FabiánAlarcón

JamilMahuad

GustavoNoboa

LucioGutiérrez

Financiamiento de GAD

ConstituciónEndeudamiento

exclusivo

Programas y proyectos de inversión para

infraestructura, o que tengancapacidad financiera de pago.

Código Orgánico de Planificación y

Finanzas Públicas ; y COOTAD

Límites al stock de deuda(200% del Ingreso Total) y

servicio de la deuda (25% del Ingreso Total)

Procedimientosendeudamiento interno y

externo

Construcción de obras, bienes de capital

44

Deuda GAD por acreedor

Municipios

32%

66%

40%

51% 62%

Fuente: Banco del Estado

Consejos

Provinciales59%

92%

9o%

45

Distribución de cartera Banco al 2011

Sector

económico

Fuente: Banco del Estado

Sector

social

La Cartera del Banco se concentra en el 71% en los GAD y 19% en empresas públicas y universidades.

La descentralización debería continuar por un senda de consolidación acompañada de políticas con propósitos y herramientas de disminución de

las disparidades territoriales (CEPAL, 2012).

EQUIDADINTEGRALIDAD Y EXCELENCIA

TRANSPARENCIA Y PARTICIPACIÓN