editoriale - assilea · dell’economia, in termini di: ... nella seconda parte del 2009 la ......

TRANSCRIPT

Autorizzazione Trib. N. 6/98 del 13.1.98

Poste Italiane S.p.A. Spedizione in Abbonamento Postale D.L. 353/2003 (conv. in L. 27/02/2004 n. 46 Art. 1, c. 1 - DCB RM)

Direttore Responsabile Ing. Fabrizio Mara�ni

Stampa Palombi & Lanci S.r.l. - Tipogra�a - Via Lago di Albano, 20 - 00010 (Villa Adriana) - Roma

numero

52009

In questo numero

3417222834363839404142

rivista di informazione dell’Associazione Italiana Leasinga cura di Assilea Servizi S.u.r.l.

EditorialeRosario CorsoDa dove potrà partire la risalita?Beatrice TibuzziLeasing FORecasts InvestmentAssilea - PrometeiaSemaforo verde al leasing dalla Tremonti-terGiorgia OdorisioLeasing Pubblico: considerazioni generali ed attività associativeAndrea AlbensiNovità editoriali: la disciplina dell’ICIGianluca De CandiaPillole dalla Rassegna Stampa LeasingEmiliano BelliniVita AssociativaRiunioniCircolariPareriCalendario Formazione

Auto

rizza

zion

e Tr

ib. N

. 6/9

8 de

l 13.

1.98

Po

ste

Italia

ne S

.p.A

. Spe

dizi

one

in A

bbon

amen

to P

osta

le D

.L. 3

53/2

003

(con

v. i

n L.

27/

02/2

004

n. 4

6 Ar

t. 1,

c. 1

- D

CB R

M)

Dire

ttor

e Re

spon

sabi

le In

g. F

abriz

io M

ara�

niSt

ampa

Pal

ombi

& L

anci

S.r.

l. -

Tipo

gra�

a - V

ia L

ago

di A

lban

o, 2

0 - 0

0010

(Vill

a Ad

riana

) - R

oma

numero

52009

In questo numero

34

17

2228

34

36

3839404142

rivista di informazione dell’Associazione Italiana Leasinga cura di Assilea Servizi S.u.r.l.

EditorialeRosario Corso

Da dove potrà partire la risalita?Beatrice Tibuzzi

Leasing FORecasts InvestmentAssilea - Prometeia

Semaforo verde al leasing dalla Tremonti-terGiorgia Odorisio

Leasing Pubblico: considerazioni generali ed attività associativeAndrea Albensi

Novità editoriali: la disciplina dell’ICIGianluca De Candia

Pillole dalla Rassegna Stampa LeasingEmiliano Bellini

Vita Associativa

Riunioni

Circolari

Pareri

Calendario Formazione

Direttore Responsabile: Fabrizio MarafiniCoordinatore Editoriale: Alessio MacrìComitato di Redazione: Gianluca De Candia, Francesco Pascucci, Beatrice TibuzziSegreteria di Redazione: Emanuela Cioci

Progettazione e realizzazione grafica: Emporio Grafico - www.emporiografico.itHanno collaborato a questo numero: Andrea Albensi, Emiliano Bellini, Andrea Beverini,Rosario Corso, Danila Parrini, Giorgia Odorisio.

Chiuso in redazione il 17 dicembre 2009

Direttore Responsabile: Fabrizio Marafini

Coordinatore Editoriale: Alessio Macrì

Comitato di Redazione: Gianluca De Candia, Francesco Pascucci, Beatrice Tibuzzi

Segreteria di Redazione: Emanuela Cioci

Progettazione e realizzazione grafica: Emporio Grafico - www.emporiografico.it

Hanno collaborato a questo numero: Andrea Albensi, Emiliano Bellini, Andrea Beverini,Rosario Corso, Danila Parrini, Giorgia Odorisio.

Chiuso in redazione il 17 dicembre 2009

Non molto tempo fa, l’usanzaun po’ barbara di gettare aCapodanno dalle finestresulle strade le cose vecchie erovinate per segnare con fra-gore l’addio all’anno vecchio,aveva dimensioni e colori cheoggi sono state – direi, perfortuna – ormai quasi deltutto delegate ai botti ed aifuochi d’artificio. Però questavolta, dopo 12 mesi di dram-matica ininterrotta crisi eco-nomica, viene davvero vogliadi lasciarsi andare – se nonaltro sotto il piano psicologico– al rito di buttar via dallafinestra l’anno vecchio e diaprire il cuore con speranza efiducia al nuovo.

Quale che sia la metaforanaturale (terremoto, tsuna-mi, cataclisma ecc.) utilizza-ta per descrivere l’attualecrisi economica, essa ha avutodavvero effetti così negativi

quindi perseguire con equili-brio ed intelligenza da un latola tenuta qualitativa e quanti-tativa dei propri portafogli edall’altro la riapertura anuovi impieghi in un mercatocomplessivo comunque piùpiccolo, più rischioso e piùselettivo del passato.

Le società di leasing sonotemprate alle sfide difficili.Sono convinto che accogliere-mo quelle che ci porterà ilnuovo anno con fiducia edimpegno, ma che questa voltal’esperienza degli errori pas-sati che il vecchio anno cilascia in eredità non la butte-remo dalla finestra, ma nefaremo tesoro per fare bene emeglio nel futuro.

Auguri di ben riuscirci a tutti.

3

EDITORIALE

numero 5 - dicembre 2009

Rosario Corso

in termini di intensità e natu-ra che la nostra generazionenon aveva sinora conosciuto.

I recentissimi seppur flebilisegnali di fine-crisi che da piùparti si raccolgono accresconoil desiderio di “incattivirci”contro quest’anno vecchio, disentirlo frangere sulla stradacome i piatti e le bottiglie deicapodanni di una volta.Abbiamo bisogno di convincer-ci che la crisi sia finalmentefinita e che con l’anno nuovosi possa ricominciare acostruire tutti insieme unnuovo futuro, nuovi equilibrie nuove redditività.

Sono convinto da sempre chesenza una visione fiduciosanel futuro non sia possibilereagire con efficacia alleavversità e che spesso il pessi-mismo nasconda solo unaremissività al destino ed unafuga dalle nostre responsabi-lità.

Il 2010 sarà per noi probabil-mente a due facce: da unlato, l’ombra delle insolvenzesi allungherà, come tipico diogni periodo di immediatapost-crisi; dall’altro, la ripre-sa illuminerà il dinamismodella clientela più sana e vita-le. Il nostro settore dovrà

.Rosario Corso

La Lettera di Assilea

PREVISIONI LEASING

4

Il 10 novembre a Milano, inoccasione della riunionedell’Osservatorio perma-

nente sul mercato – costituitodai direttori commerciali delleprime 12 società di leasing – siè tenuto il consueto “DelphiLeasing,” l’incontro annuale incui Assilea, in collaborazionecon Prometeia, invita i rappre-sentanti delle maggiori Asso-ciazioni di categoria dei pro-duttori di beni più frequente-mente finanziati in leasing perfare il punto sulle previsionidel mercato leasing in relazio-ne anche all’andamento deimaggiori comparti di produzio-ne o distribuzione dei beni“leasingabili”. Quest’anno perla prima volta ha partecipatoall’evento anche Confin-dustria, con l’intervento delDott. Pasquale Capretta delCentro Studi della Confedera-zione.

Riavvio degli investimenti nel2010?La Dott.ssa Chiara Fornasari diPrometeia, nel suo interventodi apertura ha mostrato unapanoramica sull’andamentodei mercati reali e finanziariinternazionali e nazionali, sul-la base della quale si prefigurauna lenta ripresa dell’econo-mia reale già a partire dal2010. In termini di investimen-ti, il 2009 si appresta a chiude-re a livelli bassissimi: -18,5%(in termini reali) per la compo-nente mobiliare e –7,0% per lacomponente immobiliare ris-petto all’anno precedente,mentre per il 2010 ci si atten-de rispettivamente un +1,8%ed un -1,1%. Nel 2011 la ripre-sa dovrebbe consolidarsi,mostrando il segno “+” anchenel comparto degli investimen-ti immobiliari (fig. 1).

Queste previsioni sono anchesupportate dalle risultanze

dell’osservatorio trimestraleLeasing Forecasts Investment(LXI), condotto da Prometeiaper conto di Assilea (si vedal’articolo seguente) e le cuiprevisioni in termini di anda-mento trimestrale degli inve-stimenti sono alimentate dalleaspettative espresse mensil-mente dagli operatori leasingnelle statistiche Assilea.

Nonostante la pesante flessio-ne subita mensilmente dallostipulato leasing negli ultimi12 mesi, si è infatti mantenutauna forte correlazione tra iltrend degli investimenti equello del leasing (fig. 2), seb-bene la penetrazione diquest’ultimo sul primo sia sen-sibilmente scesa. Il picco mini-mo delle attese degli operatorileasing è stato toccato nell’au-tunno dello scorso anno. At-tualmente gli indicatori sono innetta risalita e le aspettativeespresse dagli operatori sullo

Da dove potrà partirela risalita?

Beatrice Tibuzzi

Sintesi degli interventi al Delphi Leasing 2009 che si è tenuto a Milano loscorso 10 novembre

numero 5 - dicembre 2009

PREVISIONI LEASING

5

stipulato del mese di novem-bre e dicembre sono tornate,dopo 13 mesi, in territoriopositivo.

I settori che vedranno primala ripresa…Il Dott. Claudio Colacurcio diPrometeia ha presentato unoscenario per settore che ben sicollega allo spirito intersetto-riale proprio della riunioneDelphi. Dai dati esposti, s’in-travede che a livello globaleed europeo “qualcosa si stamuovendo” in termini di cre-scita congiunturale degli indiciproduzione, ma la ripresa saràcomunque lenta e selettiva. E’inoltre stato messo in lucecome qualcosa d’importante,dopo questa crisi, cambierànello spettro degli equilibrinazionali ed internazionali, siaa livello macroeconomico chea livello microeconomico. Daun lato, l’andamento del tassodi cambio euro/dollaro pena-lizzerà le economie europee,che dovranno agire su levediverse da quelle del prezzoper accrescere le esportazioniverso i paesi emergenti.Dall’altro, già si osserva che leabitudini delle famiglie stannocambiando, diminuendo la loropropensione al consumo e svi-luppando modelli di spesa piùfrugali. La ripresa della produ-

Fig. 2 - Correlazione tra Leasing e investimenti

Fonte: Slide presentata da Prometeia alla riunione Delphi Leasing del 10 novembre 2009

Fig. 1 - Previsioni Prometeia

Fonte: Slide presentata da Prometeia alla riunione Delphi Leasing del 10 novembre 2009

La Lettera di Assilea6

zione sarà diversificata tra isettori, in relazione alla diver-sa intensità tecnologica, conuna maggiore potenzialitànella farmaceutica, meccani-ca, elettrotecnica e prodotti inmetallo. I programmi di inve-stimento ripartiranno primaper i prodotti a cicli di vita piùbrevi, sostenendo l’ICT; intenuta anche i prodotti delcomparto energetico, tra cuiquelli destinati al fotovoltaico.Guardando al tessuto impren-ditoriale, ci si attende chesiano le imprese che operano alivello internazionale le primea vedere la ripresa, in partico-lare quelle dei settori dell’e-lettrotecnica, dell’industriaautomobilistica e di moto, ali-mentare e bevande, dellameccanica. In relazione albasso rapporto tra cash flow eoneri finanziari in percentualesulla produzione, le piccole emedie imprese potrebberocontinuare ad avere maggioritensioni finanziarie anchedopo la crisi.

Quanti anni ci vorranno pertornare ad una situazionepre-crisi?Il Dott. Capretta del CentroSudi di Confindustria nella suapresentazione ha fornito ulte-riori dati che evidenzianoun’avvicinarsi della ripresa

dell’economia, in termini di:aumento degli ordini, risalitadella variazione trimestraledel Pil rispetto al trimestreprecedente, miglioramentodegli indicatori di fiducia delleimprese e delle famiglie,miglioramento delle aspettati-ve di produzione industriale.

Ad una chiusura d’anno innegativo, con un -13,1% in ter-mini degli investimenti com-plessivi, seguirà un +1,5% nel2010. Nella sua presentazione,inoltre, il dott. Capretta haevidenziato come, sebbenenella seconda parte del 2009 la

capacità produttiva utilizzataabbia raggiunto i livelli piùbassi degli ultimi dieci anni(fig. 3), questo non è di per séun impedimento alla ripresadegli investimenti. Guardando,infatti, quanto accaduto nellepassate recessioni, gli investi-menti in macchinari hannoripreso a crescere già quandola capacità produttiva inutiliz-zata era ancora in territorionegativo. Confindustria ponel’accento non tanto sul rallen-tamento della produzione,quanto sulla diminuzione dellacrescita potenziale del nostroPaese, che è costantemente

Fig. 3 - Calo della capacità produttiva utilizzata

Fonte: Slide presentata da Confindustria alla riunione Delphi Leasing del 10 novembre2009

numero 5 - dicembre 2009 7

scesa negli ultimi trent’anni.

Secondo quanto ipotizzato inuna recente pubblicazionedell’Ocse, la recessione e ilconseguente crollo degli inve-stimenti potrebbe aver posi-zionato il nostro Paese su unacurva di crescita potenzialeinferiore a quella originaria.

Quello che spaventa in questoscenario, non è tanto il fattoche il Pil 2009 sia sceso ai livel-li di 8 anni fa, quanto che pertornare ai livelli del Pil effetti-vo del 2008 ci vorranno almenoquattro anni, qualora il tasso

di crescita potenziale tornassegià nel 2011 ai livelli del 2008,mentre se il Pil potenziale sifosse ormai stabilmente posi-zionato su una curva di cresci-ta più bassa, i tempi di ripresasarebbero ancora più lunghi.

L’unico strumento che puòconsentire una crescita delpotenziale italiano è quello diintrodurre una serie di riformestrutturali. Confindustria stimache l’effetto congiunto di: unariduzione della burocraziadelle imprese, del potenzia-mento delle infrastrutture,dell’arricchimento del capitale

umano in termini di conoscen-za e formazione, delle libera-lizzazioni potrebbe accresceredel 30% il Pil potenziale rispet-to ai livelli che si avevano nel2008.

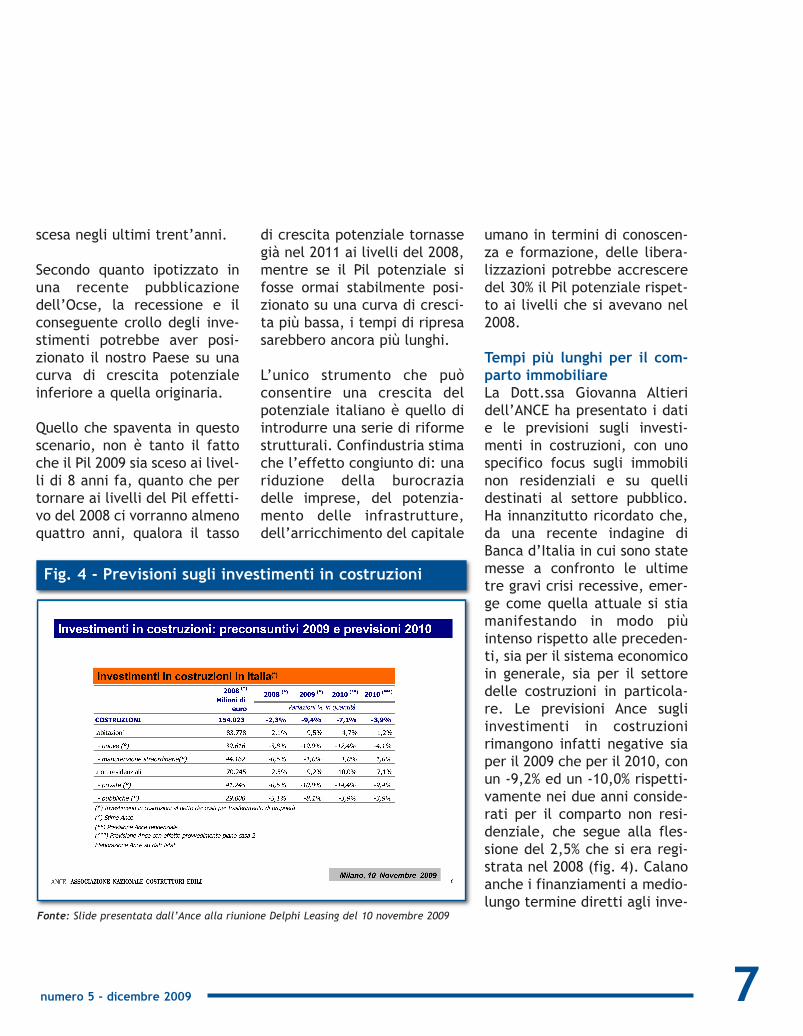

Tempi più lunghi per il com-parto immobiliareLa Dott.ssa Giovanna Altieridell’ANCE ha presentato i datie le previsioni sugli investi-menti in costruzioni, con unospecifico focus sugli immobilinon residenziali e su quellidestinati al settore pubblico.Ha innanzitutto ricordato che,da una recente indagine diBanca d’Italia in cui sono statemesse a confronto le ultimetre gravi crisi recessive, emer-ge come quella attuale si stiamanifestando in modo piùintenso rispetto alle preceden-ti, sia per il sistema economicoin generale, sia per il settoredelle costruzioni in particola-re. Le previsioni Ance sugliinvestimenti in costruzionirimangono infatti negative siaper il 2009 che per il 2010, conun -9,2% ed un -10,0% rispetti-vamente nei due anni conside-rati per il comparto non resi-denziale, che segue alla fles-sione del 2,5% che si era regi-strata nel 2008 (fig. 4). Calanoanche i finanziamenti a medio-lungo termine diretti agli inve-

Fig. 4 - Previsioni sugli investimenti in costruzioni

Fonte: Slide presentata dall’Ance alla riunione Delphi Leasing del 10 novembre 2009

La Lettera di Assilea8

stimenti in costruzione, siaquelli destinati all’acquisto diabitazioni, sia quelli destinatiall’edilizia non residenziale,sebbene la flessione di questiultimi nel primo semestre del2009 (-16,4%) non risulta,come si vedrà più avanti, cosìpesante come quella del lea-sing immobiliare.

Con riferimento al settoredegli investimenti immobiliaripubblici, dopo essersi registra-ta una progressiva diminuzionedel numero e del volume di taliinvestimenti negli anni 2003-2007, nel 2008 si era registratoun leggero aumento dell’im-porto complessivo dei lavoriposti in gara, pari al 5,5% intermini reali rispetto al 2007(+8,5% a valori correnti). Neiprimi otto mesi del 2009, si èosservata un’accelerazionedella diminuzione del numerodi bandi di gara pubblicati (-31%) e un leggero aumentodell’importo complessivomesso in gara dalle varie sta-zioni appaltanti (+6,5%, in ter-mini reali, +9,4% in termininominali). Come viene riporta-to nell’Osservatorio Congiun-turale dell’Ance, sull’anda-mento dei bandi per piccolilavori pesa sicuramente l’ap-plicazione della L. 201/2008,entrata in vigore il 22 dicem-

bre 2008, che, avendo elevatoda 100 mila euro a 500 milaeuro la soglia di importo entrola quale è consentito affidareappalti mediante proceduranegoziata, quindi senza pubbli-cazione del bando di gara, fasfuggire al rilevamento lavoriche, negli anni precedenti,erano soggetti a pubblicazio-ne.

Nuove prospettive dal settorepubblico e dell’impiantistica Per la prima volta sono inter-venuti al Delphi Leasing duerappresentanti dell’Assistal,l’Associazione Imprenditorialedi Categoria, aderente aConfindustria, che rappresentaa livello nazionale il compartodei costruttori di impianti tec-nologici e montaggi industriali.La Dott.ssa Francesca DeGasperi ha presentato l’Asso-ciazione, cui aderiscono im-prese facenti capo al settoremeccanico, a quello elettrico edelle telecomunicazioni. I datidel mercato impiantistico inItalia contano oltre 160.000imprese attive, di cui la stra-grande maggioranza con menodi venti addetti, per un totaledi quasi 500.000 impiegati nelsettore. Il 68% delle impresesono ditte individuali, segue un19% di società di persone ed un13% di società di capitali, con

un residuale 0,9% di imprese dialtre forme giuridiche. Oltre il53% delle aziende del settoresi concentra nel Nord, circa un23% è situato al Centro e quasiil 24% nel Sud e nelle Isole.

L’Avv. Paolo Pettinelli, perconto di Assistal, ha presentatole nuove prospettive che siaprono nel settore del leasingpubblico e che trovano nel set-tore dell’impiantistica unaquota importante delle speselegate all’immobiliare incostruendo. L’iniziativa di col-laborazione in corso traAssistal e Assilea consentirà diinserire a pieno titolo il leasingtra gli strumenti finanziari dautilizzare nell’ambito dei pro-getti di partenariato tra pub-blico e privato, necessari per ilreperimento delle risorserichieste ai fini dell’accresci-mento infrastrutturale delPaese.

Calano gli ordini nei compartitradizionali del leasing stru-mentale Uno scenario particolarmentefosco è stato quello disegnatodai rappresentanti delleAssociazioni dei produttori dimacchine utensili, movimentoterra, macchinari non targatiper edilizia, lavorazione dellegno. Tra l’altro, sia nel

PREVISIONI LEASING

numero 5 - dicembre 2009 9

macrosettore della meccanicastrumentale, che in quello del-l’industria metalmeccanica(meccanica varia e affine), isegmenti di macchinari più fre-quentemente oggetto di lea-sing sono quelli che sembranosoffrire di più della crisi.

Il Dott. Stefano Mordeglia diUcimu (l’associazione dei pro-duttori di macchine utensili)ha presentato oltre alle previ-sioni del suo settore anche idati di consuntivo di Feder-macchine, la federazione a cuifanno capo oltre all’Ucimu,anche altre associazioni di pro-duttori di macchinari, qualiquelli per il tessile, per la lavo-razione del legno, delle mate-rie plastiche, per il confezio-namento e imballaggio, dellemacchine agricole ecc..

L’intero macro-settore presen-tato da Federmacchine esportaoltre il 66% delle propria pro-duzione e nel 2008 presentavaun saldo commerciale com-plessivamente positivo, soste-nuto però solo dalla perfor-mance dei due comparti deimacchinari del settore dell’ab-bigliamento e arredamento, daun lato, e delle macchine edapparecchi meccanici, dall’al-tro, rispetto invece ad un saldocommerciale negativo dei set-

tori: agro-alimentari, dellachimica e gomma, dell’indu-stria estrattiva, degli altri pro-dotti dell’industria manifattu-riera. La tenuta delle esporta-zioni aveva consentito di man-tenere stabili i livelli di produ-zione complessivi, mentre, pereffetto del calo della domandainterna, i consumi interni (pro-duzione destinata al mercatointerno più importazioni) già inquell’anno erano scesi del2,8%.

Nell’ambito di questo conte-sto, il settore delle macchineutensili, già nel 2008 avevaregistrato un andamento peg-giore della media (-3,9% in ter-mini di consumi interni).

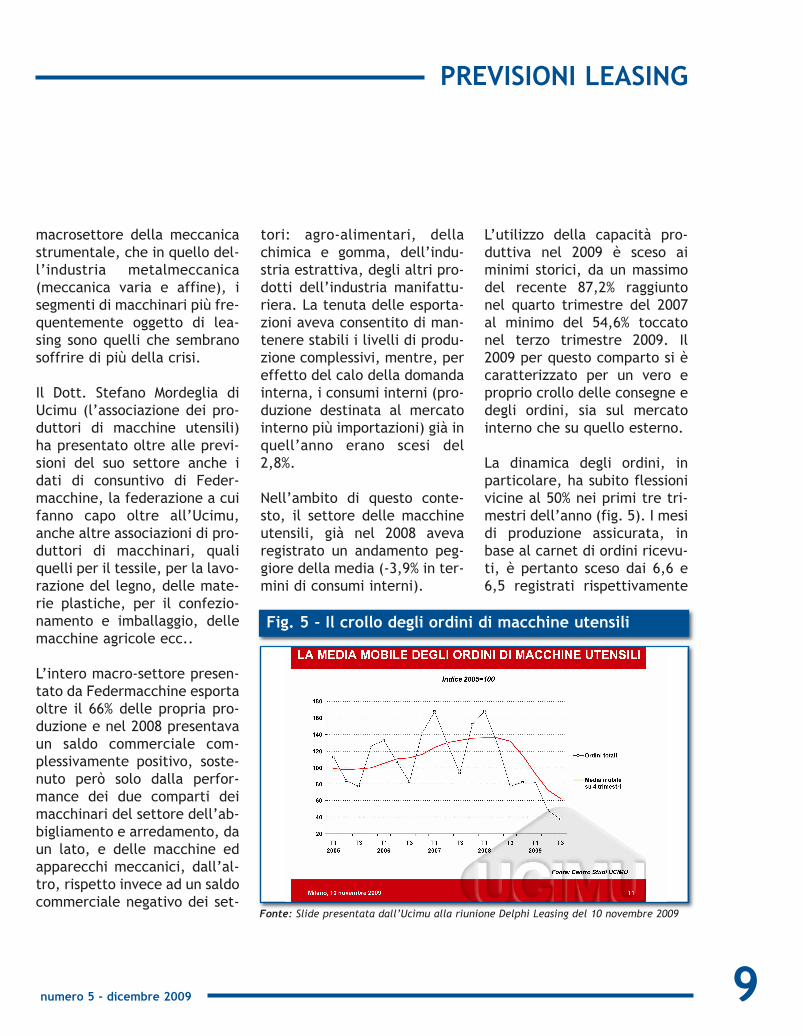

L’utilizzo della capacità pro-duttiva nel 2009 è sceso aiminimi storici, da un massimodel recente 87,2% raggiuntonel quarto trimestre del 2007al minimo del 54,6% toccatonel terzo trimestre 2009. Il2009 per questo comparto si ècaratterizzato per un vero eproprio crollo delle consegne edegli ordini, sia sul mercatointerno che su quello esterno.

La dinamica degli ordini, inparticolare, ha subito flessionivicine al 50% nei primi tre tri-mestri dell’anno (fig. 5). I mesidi produzione assicurata, inbase al carnet di ordini ricevu-ti, è pertanto sceso dai 6,6 e6,5 registrati rispettivamente

Fig. 5 - Il crollo degli ordini di macchine utensili

Fonte: Slide presentata dall’Ucimu alla riunione Delphi Leasing del 10 novembre 2009

PREVISIONI LEASING

La Lettera di Assilea10

nel 2007 e 2008 a soli 4,5 mesiprevisti per il 2009. Tutto ciò sitradurrà, secondo le stimeUcimu, in una flessione vicinaal 40% del consumo interno nelsettore nel 2009.

Il Dott. Carlo Alberto Stradadell’Acimall (Associazionecostruttori italiani di macchineed accessori per la lavorazionedel legno) ha confermato unandamento estremamentenegativo nel 2009, che vedenel terzo trimestre un calodegli ordini del mercato inter-no del 35%, con una produzio-ne assicurata di appena 1,4mesi. Anche i dati che sonostati inviati in Assilea dall’Aci-mit (Associazione italiana deiproduttori di macchine tessili)non contribuiscono a migliora-re questo scenario di recessio-ne dell’attività del compartomanifatturiero. Il consumointerno di macchine tessili,infatti, dopo il recupero che siera registrato nel biennio2006-2007, aveva visto già unaflessione del 17% nel 2008 e siappresta a chiudere il 2009 conun – 28%.

Il Dott. Paolo Galloso, in rap-presentanza dell’Anima (Fede-razione delle Associazioninazionali dell’industria dellameccanica varia e affine), ha

presentato i risultati dell’indu-stria metalmeccanica nel 2008e nei primi tre trimestri del2009, con uno specificoapprofondimento dei datiriguardanti il settore del solle-vamento e trasporto, dei car-relli e delle macchine edili,stradali e affini. L’intero setto-re rappresentato da Animadopo aver avuto una perfor-mance costante per più di unadecina di anni, ha visto nelprimo semestre 2009 un rallen-tamento dell’attività.

L’indagine effettuata nel III tri-mestre 2009 tra le imprese delsettore ha, tuttavia, eviden-

ziato un miglioramento delclima di fiducia per il brevetermine e le previsioni di fat-turato per il trimestre succes-sivo, confermano la ripresaevidenziata nel fatturato del IIItrimestre, attesa anche per ilIV trimestre 2009. Il portafo-glio ordini, sceso progressiva-mente a partire dal terzo tri-mestre 2007, nel terzo trime-stre 2009 ha registrato unmiglioramento rispetto alperiodo precedente anchenelle previsioni di breve perio-do, contribuendo al migliora-mento del clima di fiducia giàevidenziato. La ripresa è,comunque, trainata soprattut-

Fig. 6 - Produzione in alcuni comparti dell’industriametalmeccanica italiana (valori in milioni di euro)

(*) Stime Aisem e UNaCOMAFonte: ANIMA

PREVISIONI LEASING

numero 5 - dicembre 2009 11

to dall’export, mentre il por-tafoglio ordini proveniente dalmercato interno non mostraancora alcuna risalita. L’analisidegli specifici sottocomparti diprodotti più frequentementefinanziati in leasing, mostrainoltre segnali ancora forte-mente negativi (fig. 6).

Il settore del sollevamento etrasporto (rappresentatodall’associazione Aisem) nelsuo complesso è riuscito achiudere il 2008 con una cre-scita del 14,3%, aumento chenon si prevede si ripeterà nel2009 (-5,3%), come conseguen-za del calo degli ordinativi.Anche tale settore è fortemen-te trainato dall’export (peruna quota pari al 51% dellaproduzione). I primi risultati2009 non confermano gli stessolivelli raggiunti nel 2008, per-ché alcune aziende hanno regi-strato addirittura cali a duecifre.

Il comparto del sollevamentoera riuscito a chiudere il 2008confermando una lieve cresci-ta rispetto all’anno preceden-te. Tuttavia i dati preliminaridel I trimestre 2009 hanno con-fermano un peggioramento siadel fatturato che degli ordina-tivi, in continuità con il rallen-tamento già iniziato nell’ulti-

mo trimestre 2008. Si prevedo-no cali a doppia cifra sia per ilmercato nazionale, compresitra il 14-15%, ed ancora piùmarcati per i mercati esteri,addirittura tra il 18-20%. Il set-tore delle autogru sta regi-

strando una forte flessionedella produzione, dovuta a uncalo di richieste sia all’esteroche soprattutto in Italia. Nelsettore delle piattaforme autosollevanti si era registrata nel2008 una crescita di circa il 6%rispetto al 2007, trainata solodall’export (+11%), perché ilmercato Italia continuava adessere fermo. Il calo del carnetordini, tanto in Italia come

all’estero, non ha contribuito acreare un clima di fiducia perquesto comparto. Il problemaprincipale è la svalutazione delmagazzino che continua adaumentare.

Anche il settore dei carrelli(anch’esso rappresentatodall’associazione Aisem) avevochiuso il 2008 con un lieveaumento, sebbene più conte-nuto (+3,1%), rispetto a quelloosservato per il sollevamento etrasporto. Il calo previsto per il2009 lo scorso giugno era dicirca 20%, ma probabilmente ilconsuntivo dell’anno sarà peg-giore, in quanto alcune azien-de del settore hanno registratoflessioni nella loro produzionedi circa il 60%. Il calo della pro-duzione e delle rispettive pre-visioni, sono il risultato, da unlato, del crollo nell’export,frenato per la mancanza dicredito e dalla preferenzeaccordata ai servizi di noleggiodei macchinari, dall’altro,dalla contrazione degli ordiniche si sono registrati nel corsodel 2009.

L’andamento del settore mac-chine edili, stradali e affini(di cui ai dati dell’AssociazioneUCoMESA) nel 2008 è risultatonel complesso positivo, conuna crescita dell’8,1%, che tut-

Il comparto del sol-levamento era riuscitoa chiudere il 2008 con-fermando una lievecrescita rispetto al-l’anno precedente.Tuttavia i dati prelimi-nari del I° trimestre2009 hanno conferma-no un peggioramentosia del fatturato chedegli ordinativi

““

PREVISIONI LEASING

La Lettera di Assilea12

tavia risultava nettamenteinferiore alla percentuale dicrescita raggiunta l’anno pre-cedente (quasi il 30%), pereffetto di un rallentamentodelle esportazioni. In terminidi valore è stato il settoredella ‘perforazione’ a contri-buire in misura maggiore (circail 30% del fatturato di settore)ai risultati del settore, seguitodal comparto ‘calcestruzzo’(che ha rappresentato circa il25% del fatturato complessi-vo).

La crisi mondiale del sistemafinanziario ha influenzatonegativamente il settore cheera stato trainato in questiultimi anni da un export ecce-zionale. Male il mercato dome-stico, con un fatturato in calodi oltre l’8% già nel 2008. Sistima che nel 2009 il fatturatopossa scendere a 3,3 miliardidi euro (-17,5%), condizionatoda un export in netta contra-zione (-22,8%).

A chiudere il quadro dell’anda-mento dei comparti dei benipiù frequentemente “leasinga-ti”, si riportano le previsionifornite dall’Argi (l’Associazio-ne dei rappresentanti dei pro-duttori e distributori in Italiadi macchine grafiche) chemostrano come già nel 2008 il

mercato avesse chiuso con unfatturato in calo del 22,8%rispetto all’anno precedente ecome le previsioni sul 2009 e2010 siano di un’ulteriore ridu-zione dell’attività e di unadiminuzione del numero diaziende attive nel settore.

Aspettative a strategie deglioperatori del mercato leasingNei primi dieci mesi del 2009,lo stipulato leasing, che giàaveva visto nel 2008, dopo cin-que anni di crescita ininterrot-ta, una flessione del 20% circarispetto ai dati del 2007, ha

rallentato ulteriormente, conuna diminuzione dell’ordinedel 40%.

Mentre nel 2008, a livello euro-peo, Italia, Spagna (-34%) eRegno Unito (-15%) erano statitra i principali mercati quelliche avevano mostrato l’anda-mento peggiore rispetto allamedia europea (-5%), le antici-pazioni sull’andamento delmercato europeo nel primosemestre 2009 mostrano calidello stipulato leasing superio-ri al 25% in tutti i maggioriPaesi europei, con una flessio-

Fig. 7 - Diminuzione del peso del leasing su investimen-ti e finanziamenti

Fonte: elaborazioni Assilea su dati Istat e Banca d’Italia

PREVISIONI LEASING

numero 5 - dicembre 2009 13

ne media stimata intorno al36%.

Mentre, infatti, la dinamicadel 2008 era stata particolar-mente negativa per il leasingimmobiliare e le economie ed icomparti ad esso collegati, laflessione del 2009 ha interes-sato pressoché tutti i compartied ha portato in Italia ad unapesante caduta dell’indice dipenetrazione del settore, siasugli investimenti fissi lordiche sui finanziamenti bancari amedio lungo termine (fig. 7).

Questo trend riflette il mag-gior calo che hanno registratogli investimenti proprio sulcomparto manifatturiero edelle PMI a cui maggiormentesi rivolge il leasing.

Nel comparto immobiliare, adesempio, l’edilizia non resi-denziale è stata quella che haavuto le flessioni più pesanti,sia in termini di importo deinuovi investimenti, sia in ter-mini di numero delle compra-vendite. Allo stesso modoanche il leasing auto ha risen-tito del forte ritardo nellaripresa degli investimenti inauto aziendali rispetto allaripresa delle vendite ai privati,che sono state sostenute dagliincentivi governativi alla rotta-

mazione; incentivi che invecemal si applicano al settore delleasing e del noleggio, cheoperano su un parco auto giànuovo o semi-nuovo. Il rallen-tamento delle esportazioni,

della produzione e il processodi accumulazione delle scorteha poi pesantemente influitosulla circolazione delle merci,colpendo il settore del traspor-to su strada e quindi anche il

mercato di riferimento del lea-sing di veicoli commerciali eindustriali.

Nel comparto del leasing nau-tico, alcuni recenti chiarimentiintervenuti in tema di normati-va fiscale sul trattamentodell’operazione ai fini IVA,hanno sbloccato una situazionedi “stallo” che si era generataa partire dalla scorsa estate,tuttavia anche il mercato delleimbarcazioni da diporto soffredella crisi in atto, che ha ridot-to la domanda e portato ad uncrollo del mercato dell’usato.

Nel comparto strumentalesono proprio i settori tradizio-nali del leasing a calare di più(flessioni dell’ordine del 40-50%): quello delle macchineutensili, dei macchinari nontargati per l’edilizia, degliapparecchi di sollevamento edelle macchine grafiche, coe-rentemente con le pesantiflessioni delle vendite internee degli ordini che sono statiriportati dalle Associazioni dicategoria dei produttori/riven-ditori di questi beni strumen-tali. In controtendenza il lea-sing su macchinari utilizzatinei settori “anticiclici”, quali:agricoltura, foresta e pesca (+25%), i macchinari per l’indu-stria chimica e farmaceutica (+

Mentre la dinamicadel 2008 era stata par-ticolarmente negativaper il leasing immobi-liare e le economie edi comparti ad esso col-legati, la flessione del2009 ha interessatopressoché tutti i com-parti ed ha portato inItalia ad una pesantecaduta dell’indice dipenetrazione del set-tore, sia sugli investi-menti fissi lordi che suifinanziamenti bancaria medio lungo termine

““

PREVISIONI LEASING

La Lettera di Assilea14

15%), le apparecchiature elet-tromedicali (con flessionimolto contenute).

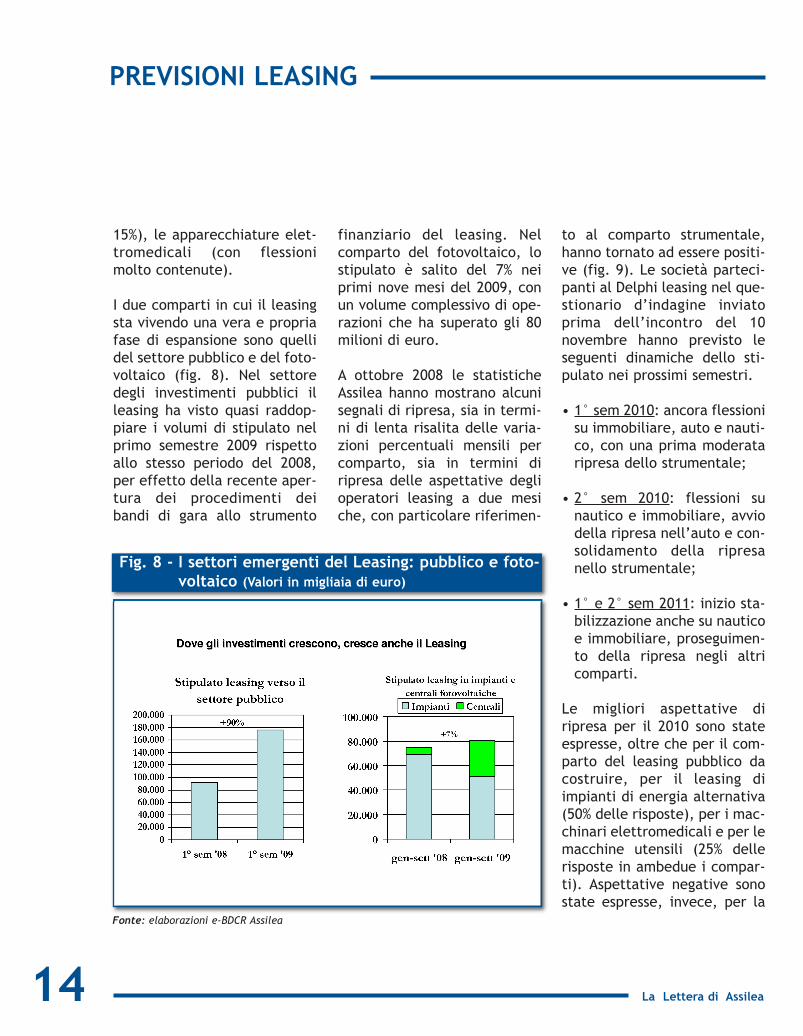

I due comparti in cui il leasingsta vivendo una vera e propriafase di espansione sono quellidel settore pubblico e del foto-voltaico (fig. 8). Nel settoredegli investimenti pubblici illeasing ha visto quasi raddop-piare i volumi di stipulato nelprimo semestre 2009 rispettoallo stesso periodo del 2008,per effetto della recente aper-tura dei procedimenti deibandi di gara allo strumento

finanziario del leasing. Nelcomparto del fotovoltaico, lostipulato è salito del 7% neiprimi nove mesi del 2009, conun volume complessivo di ope-razioni che ha superato gli 80milioni di euro.

A ottobre 2008 le statisticheAssilea hanno mostrano alcunisegnali di ripresa, sia in termi-ni di lenta risalita delle varia-zioni percentuali mensili percomparto, sia in termini diripresa delle aspettative deglioperatori leasing a due mesiche, con particolare riferimen-

to al comparto strumentale,hanno tornato ad essere positi-ve (fig. 9). Le società parteci-panti al Delphi leasing nel que-stionario d’indagine inviatoprima dell’incontro del 10novembre hanno previsto leseguenti dinamiche dello sti-pulato nei prossimi semestri.

• 1° sem 2010: ancora flessionisu immobiliare, auto e nauti-co, con una prima moderataripresa dello strumentale;

• 2° sem 2010: flessioni sunautico e immobiliare, avviodella ripresa nell’auto e con-solidamento della ripresanello strumentale;

• 1° e 2° sem 2011: inizio sta-bilizzazione anche su nauticoe immobiliare, proseguimen-to della ripresa negli altricomparti.

Le migliori aspettative diripresa per il 2010 sono stateespresse, oltre che per il com-parto del leasing pubblico dacostruire, per il leasing diimpianti di energia alternativa(50% delle risposte), per i mac-chinari elettromedicali e per lemacchine utensili (25% dellerisposte in ambedue i compar-ti). Aspettative negative sonostate espresse, invece, per la

Fig. 8 - I settori emergenti del Leasing: pubblico e foto-voltaico (Valori in migliaia di euro)

Fonte: elaborazioni e-BDCR Assilea

PREVISIONI LEASING

numero 5 - dicembre 2009 15

dinamica 2010 dello stipulatoin attrezzature di ufficio (33%delle risposte), macchinari perelaborazione dati e macchinedell’industria grafica (25%delle risposte in ambedue icomparti). Le società di lea-sing stanno approfittando diquesto periodo di flessionedell’attività commerciale perristrutturare ed ottimizzare ipropri canali di acquisizione,valutazione e gestione del cre-dito, al fine di contenere egestire al meglio l’aumento delcontenzioso che fisiologica-mente si riscontra nei periodidi recessione economica.

Un’attenzione sempre maggio-re all’identificazione e valuta-zione del bene in leasing saràsempre più indispensabile nelprossimo futuro, quando giànel 2010 molte aziende chechiederanno un finanziamentoin leasing presenteranno bilan-ci 2009 chiusi in perdita…

In termini di canali di vendita,oltre l’80% delle società di lea-sing rispondenti ha espressoaspettative di un sempre mag-gior peso del canale bancario.

Secondo gli operatori, nelcomparto privato la ripresaripartirà innanzitutto nei con-fronti della clientela tradizio-

Fig. 9 – Aspettative degli operatori Leasing

Fig. 10 - Previsioni Delphi Leasing

Fonte: elaborazioni Prometeia su dati Assilea

PREVISIONI LEASING

La Lettera di Assilea16

nale delle imprese con meno di50 addetti e nell’area del NordEst, quella che per prima e piùpesantemente aveva conosciu-to il calo dell’attività nel 2008.

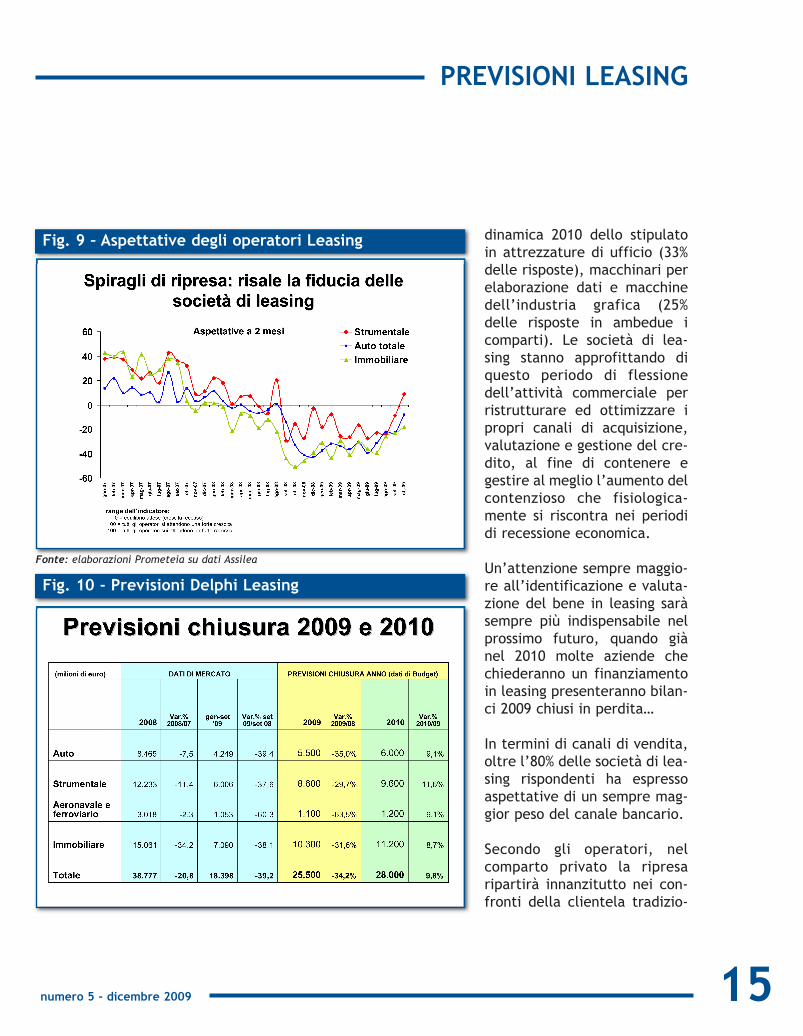

In sintesi, gli operatori siattendono una chiusura delmercato 2009, con una flessio-ne complessiva dell’ordine del- 34 % dello stipulato rispettoal 2008, intorno a quota 25,5miliardi di euro (fig. 10 a pag.precedente) – sui livelli di circa

dieci anni fa - che riflettereb-be una riduzione di stipulatopiù contenuta nell’ultimo tri-mestre dell’anno rispetto adun ultimo trimestre 2008 chegià scontava segni di flessione.Per il 2010 si prevede unaripresa, vicina al + 10 %, cheporterebbe il settore a quota28 miliardi di euro a fine anno.

Con riferimento agli ultimimesi 2009 ed al primo seme-stre 2010, le previsioni tengo-

no conto anche di un probabileimpulso che verrà dato agliinvestimenti strumentali dagliincentivi di cui alla “Tremonti-ter” (si veda in proposito quan-to riportato nell’articolo dellaDott.ssa Giorgia Odorisio nellaPresente Lettera di Assilea).

PREVISIONI LEASING

PREVISIONI LEASING

Nel secondo trimestre del2009 il prodotto internolordo, espresso in valori

concatenati (2000) e destagio-nalizzato è diminuito dello0,5% in termini congiunturali edel 6% in termini tendenziali.

La componente degli investi-menti in macchinari, attrezza-ture e mezzi di trasporto hasegnato una contrazione pari a-23,3% in termini tendenziali (-21,8% la componente macchi-nari attrezzature; -28,7% imezzi di trasporto). La previ-sione delineata a luglio sul

secondo trimestre dell’annomostrava una contrazione intermini tendenziali del 18,9%per la componente macchinarie attrezzature e del 35,4% peri mezzi di trasporto.

Nonostante la volatilità delfenomeno l’intensità dellacontrazione sembra esserestata ben colta dal modelloeconometrico in uso (cfr. notametodologica in appendice)che tiene conto dei più aggior-nati indicatori congiunturali adisposizione (es. stipulato lea-sing sul trimestre, produzione

industriale, componenti delladomanda, immatricolazioni,dinamica dei tassi di interesse,etc.).

Il miglioramento di molti indi-catori congiunturali ha portatoa tracciare per il terzo trime-stre dell’anno uno scenarioevolutivo della componentemacchinari, attrezzature emezzi di trasporto migliorerispetto a quanto presentato aluglio. Le previsioni segnalanouna leggera contrazione perl’aggregato macchinari, at-trezzature e mezzi di trasporto

Previsione degli investimenti – Ottobre 2009 (ripresa nell’articolo del Sole24 Ore del 7 dicembre, dal titolo “Con uno sprint finale il leasing manda iprimi segnali di fiducia”)

LEASINGFORecasts

INVESTMENTper conto di...

numero 5 - dicembre 2009 17

Executive SummaryIn coerenza con la ripresa delle esportazioni ed il miglioramento di molti indicatoricongiunturali, si conferma l’inversione di tendenza nella dinamica degli investimentiproduttivi anche nel terzo e quarto trimestre 2009 che consente di accreditare leaspettative espresse dagli operatori leasing per un ritorno stabile a variazioni consegno positivo nel corso del 2010

La Lettera di Assilea18

pari a -0,2% in termini congiun-turali (-20,5% in termini ten-denziali) e destagionalizzati espostando il segno positivo perl’ultima parte dell’anno. Inparticolare, per la componen-te macchinari e attrezzature èattesa una crescita congiuntu-rale dello 0,7% (-18,3% tenden-ziale), mentre per la compo-nente mezzi di trasporto è pre-visto un nuovo segno negativo -3,9% congiunturale (-29,0%tendenziale) nonostante ilsegno positivo del secondo tri-mestre (fig. 1).

La ripresa seppur lieve, degliinvestimenti in macchinari eattrezzature è supportatadalla migliore dinamica dellaproduzione industriale osser-vata nel corso degli ultimi mesirispetto ai minimi della primaparte dell’anno, dalla ripresadelle esportazioni (nel terzotrimestre si prevedono in cre-scita dell’1,6%) e dal progressi-vo e timido miglioramento delclima di fiducia rispetto aiminimi registrati nella primaparte dell’anno. Non menorilevanti sono anche gli auspi-cati effetti positivi dellaTremonti-ter e il favorevolelivello dei tassi di interesseche dovrebbero nel complessoincentivare le imprese alla gra-duale ripresa dei piani di inve-

stimento. Il termine auspicatiè posto con senso di fiducia,ma non mancano i punti inter-rogativi. Nonostante le politi-che di incentivo agli investi-menti messe in atto dal gover-no, l’approvazione di un finan-

ziamento è talvolta ostacolatadalla presenza di bilanci nega-tivi delle imprese (influenzatidagli effetti della recessione)e da un inasprimento dellegaranzie richieste dagli istitutidi credito. Questo aspetto

potrebbe pesare negativamen-te sull’intensità e velocità diripresa della componente degliinvestimenti industriali.

Nonostante i segnali congiun-turali di ripresa dell’economia,gli imprenditori continuano amanifestare criticità legatealla domanda insufficiente ead esprimere un livello diincertezza tale da portare aspostare nel tempo i piani diinvestimento. A supportare lapresenza di criticità è anche ilbasso grado di utilizzo degliimpianti produttivi (66,4% nelcorso del terzo trimestre 2009,rispetto a livelli del 77% regi-strati alla fine del 2007).

La componente mezzi di tra-sporto soffre ancora per il pro-seguimento della dinamicanegativa delle immatricolazio-ni di auto aziendali, veicolicommerciali ed industriali. Nelcorso del mese di settembreinoltre, in un comunicatoUNRAE si evidenzia che gliordini di veicoli commercialihanno subito una contrazionedel 18,5% tanto da portare leassociazioni che rappresentanoil settore a chiedere che l’ac-quisto di tali veicoli sia inseritotra le agevolazioni previstedella Tremonti-ter per i benistrumentali.

La ripresa seppurlieve, degli investi-menti in macchinari eattrezzature è suppor-tata dalla miglioredinamica della produ-zione industriale os-servata nel corso degliultimi mesi rispetto aiminimi della primaparte dell’anno, dallaripresa delle esporta-zioni e dal progressivoe timido miglioramen-to del clima di fiduciarispetto ai minimi regi-strati nella prima partedell’anno

““

PREVISIONI LEASING

numero 5 - dicembre 2009 19

Le attese sono migliori per ilquarto trimestre e supportatedallo scenario economico deli-neato per la chiusura d’annooltre che dai giudizi degli ope-ratori sulle attese a due mesirelative allo stipulato del lea-sing. I giudizi espressi sono sin-tetizzati in un indicatore quali-tativo1. Rispetto al mese diagosto, a settembre l’indicato-re qualitativo relativo al lea-sing strumentale è balzato da -23,8 a -8,5, segnale di miglio-ramento del comparto anchese è necessaria una confermanel tempo del recupero in

atto. Il segmento dei mezzi ditrasporto mostra invece unasituazione ancora critica siaper quanto riguarda le auto (-20,8 a settembre), che i veicolicommerciali ed industriali (asettembre -10,9 e -22,3 rispet-tivamente). Rispetto al terzotrimestre, il quadro macroeco-nomico evolutivo per l’ultimaparte dell’anno delinea unaripresa delle esportazioni(+1,4% rispetto al terzo trime-stre) mentre è di sostanzialestabilità la crescita delladomanda interna. E’ inoltreatteso un proseguimento degli

effetti positivi della Tremonti-ter e dei livelli favorevoli deitassi di interesse. Sulla base diqueste considerazioni si preve-de una crescita dello 0,7%dell’aggregato macchinari, at-trezzature e mezzi di trasportoin termini congiunturali edestagionalizzati. La previsio-ne positiva è supportata dallaripresa della componente mac-chinari e attrezzature (+1,3%in termini congiunturali; -10,6% in termini tendenziali)piuttosto che dal comparto deimezzi di trasporto (-2,0% intermini congiunturali; -22,7%in termini tendenziali).

In sintesi, si conferma unachiusura d’anno negativa perla componente macchinari,attrezzature e mezzi di tra-sporto pari a -19,0% (-27,5%per la componente mezzi ditrasporto; -16,7 per i macchi-nari e attrezzature). Come lar-gamente condiviso anche daaltri istituti economici, laripresa dell’economia sarà gra-duale e probabilmente carat-terizzata ancora da momentidi incertezza che contribuiran-no a rallentare la velocità direcupero dei pesanti segninegativi registrati nel corsodegli ultimi trimestri. Per ilprossimo anno, ci attendiamouna ripresa economica pari

1 L’indicatore qualitativo sulle attese a due mesi, assume valori compresi tra -100 (nel caso in cui tutte le aspettative espresse daglioperatori esprimano un forte recesso del comparto) e 100 (nel caso in cui tutte le attese siano di forte crescita).

Fig. 1 - Il ciclo degli investimenti strumentali (var % tri-mestrali in termini reali destagionalizzati)

PREVISIONI LEASING

La Lettera di Assilea20

allo 0,5% trainata dalla compo-nente delle esportazioni edinvestimenti in macchinari,attrezzature e mezzi di tra-sporto; componenti che hannocaratterizzato la pesantecaduta del PIL italiano nelcorso degli ultimi trimestri.

Nel biennio 2008-2009, l’inten-sità della contrazione degliinvestimenti in macchinariattrezzature e mezzi di tra-sporto è tale da non consentireun recupero entro il 2012 (sce-nario di medio periodoPrometeia, Rapporto diPrevisione Ottobre 2009) deilivelli registrati nel 2007.

Appendice

NOTA METODOLOGICA

I dati relativi all’andamentocongiunturale dell’economiasono di primario interesse siaper i policy-makers che per lageneralità degli operatori eco-nomici. Tuttavia alcune infor-mazioni ufficiali di caratterecongiunturale sono pubblicatecon un ritardo temporale nontrascurabile e tale da generareun gap informativo. Risultacosì sempre più avvertita lanecessità di dati e/o stimetempestive ed affidabili.

In questo contesto Assilea, conl’apporto di Prometeia, haintrodotto un Osservatorio

sugli investimenti in macchina-ri, attrezzature e mezzi di tra-sporto che si propone di forni-re trimestralmente stimesull’andamento degli investi-menti per i due trimestri suc-cessivi a quello dell’ultimodato ISTAT. I dati relativi aiflussi di leasing realizzati e leattese degli operatori di lea-sing costituiscono un validoindicatore anticipatore delladinamica degli investimenti.Considerando infatti anche unsemplice modello con lacostante e il leasing qualeunica variabile driver, vienespiegato il 95% dell’andamentodegli investimenti in macchi-nari, attrezzature e mezzi ditrasporto.

Il valore aggiunto degli indica-tori riferiti al leasing è di esse-re disponibili con anticiporispetto ai dati sugli investi-menti stessi. Le previsioniottenute con modelli econo-metrici, sono da interpretarsicome un’indicazione dei trenddi fondo più che come stimepuntuali. Il modello per la pre-visione degli investimenti inmacchinari e attrezzature èstato pubblicato su una rivistainternazionale di econome-tria2.

2 Zanin, L. (2009), “The contribution of equipment leasing in the error-correction model of investment in machinery and equipment:evidence from Italy”. Applied Econometrics and International Development, Vol. 9, n. 2, pp. 87-96

PREVISIONI LEASING

La Lettera di Assilea

FISCALITÀ LEASING

22

Con l’inizio di dicembre èconsuetudine delle im-prese pianificare gli

interventi volti ad ottimizzarela fiscalità dell’esercizio.

L’agevolazione fiscale Tremon-ti Ter, introdotta la scorsaestate con il c.d. provvedi-mento anticrisi (decreto legge1° luglio 2009 n. 78 convertitonella Legge 3 agosto 2009 n.102) consente una riduzionedell’Ires da versare pari al13,75% del costo sostenuto.

Dopo aver stabilito se l’investi-mento programmato (anche inlocazione finanziaria) rientratra quelli agevolati (divisione28 della Tabella Ateco 2007),occorre valutare l’opportunitàdi ottenere la detassazione nel2009 oppure di rinviarla alprossimo esercizio.

Innanzitutto per sfruttare lo

sconto nel versamento Ires del16 giugno 2010, occorre perfe-zionare l’investimento (n.b. sein leasing vale la sottoscrizionedel verbale di collaudo) entroil 31 dicembre 2009; infatti sesi stima per il 2009 un redditod’impresa di ammontarecapiente (cioè superiore allametà del valore dell’investi-mento), è certamente da pre-ferire l’utilizzo dello scontogià nel versamento Ires di giu-gno 2010. Per le società cheprevedono una perdita, inve-ce, anticipare l’investimentoal 2009 non genera particolaribenefici, comportando sola-mente un aumento della perdi-ta fiscale riportabile nei suc-cessivi esercizi, ma non oltre ilquinto. Anzi, per chi ipotizzarisultati negativi anche neglianni a venire, far slittare l’in-vestimento ai primi giorni digennaio 2010 comporta difatto l’allungamento di un

esercizio (fino al 2015) del ter-mine quinquennale per la com-pensazione.

Vediamo come funzione laTremonti ter.Sull’argomento l’Agenzia delleEntrate è recentemente inter-venuta, con la circolare n.44/E del 27 ottobre 2009, esa-minando i vari aspetti ed inparticolare i soggetti interes-sati, gli investimenti agevola-bili, la determinazione dell’a-gevolazione, la fruizione ed ilcumulo dell’agevolazione,nonché la revoca del benefi-cio.

Prima di approfondire gliaspetti su menzionati è oppor-tuno comunque sottolineare lecaratteristiche salienti dellaTremonti Ter, e cioè:

• possono beneficiare dell’a-gevolazione solo i titolari di

Semaforo verde alleasing dalla

Tremonti-terGiorgia Odorisio

Si stringono i tempi per applicare la Tremonti-ter nell'esercizio 2009.Nel frattempo l’Amministrazione finanziaria apre alla locazione finanziaria

numero 5 - dicembre 2009

FISCALITÀ LEASING

23

reddito di impresa - anche sehanno iniziato l’attività apartire dal 1° luglio 2009(data di entrata in vigore deldecreto legge);

• possono essere oggetto delbeneficio unicamente gliinvestimenti in nuovi mac-chinari e nuove attrezzatureprevisti nella divisione 28della Tabella Ateco 20071;

• il meccanismo di applicazio-ne consiste nell’escluderedall’imposizione sul redditod’impresa un importo pari al50% del valore degli investi-menti in nuovi macchinari edattrezzature effettuati apartire dal 1° luglio 2009fino al 30 giugno 2010.

Ciò premesso, per quantoattiene ai soggetti interessati:

- devono essere titolari diun’attività produttiva di red-dito d’impresa, indipenden-temente dalla natura giuridi-ca, dalla dimensione e dalsettore produttivo di appar-tenenza degli stessi; pertan-to sono ammessi all’agevola-zione tutti i soggetti chedeterminano il reddito d’im-presa con criteri forfetariovvero regimi contabili sem-plificati;

- sono inclusi tutti i soggettiresidenti nel territorio delloStato ma anche le stabiliorganizzazioni nel territoriodello Stato di soggetti nonresidenti;

- come già detto, l’agevolazio-ne, a differenza della leggeTremonti bis, non trovaapplicazione nei confrontidei titolari di reddito di lavo-ro autonomo.

I beni oggetto dell’agevolazio-ne possono essere acquisitimediante le seguenti moda-lità:

• acquisto diretto;• realizzazione in economia

ovvero mediante contratti diappalto;

• acquisizione con patto diriservato dominio di cuiall’articolo 1523 c.c.;

• acquisizione mediante con-tratti di locazione finanziariacon opzione d’acquisto fina-le del bene a favore dell’uti-lizzatore.

A quest’ultimo proposito,l’Amministrazione finanziariaha ribadito che, proprio per ilconsolidato principio di ten-denziale equivalenza tra l’ac-quisizione dei beni in proprietàe quelli tramite contratti dileasing, “si assicura, anche conriferimento all’agevolazione

1 La Tabella Ateco è stata approvata con il Provvedimento dell’Agenzia delle Entrate del 16 novembre 2007

La Lettera di Assilea24

in esame, la neutralità dellascelta tra acquisto dei beni inproprietà e acquisizionemediante locazione finanzia-ria, che si caratterizza per lapresenza dell’opzione diacquisto finale del bene afavore dell’utilizzatore”; taleprincipio è stato, infatti, piùvolte richiamato dall’Agenziadelle Entrate con riferimentoalle precedenti leggi agevolati-ve (legge Tremonti e Tremontibis); in più, vale la pena di sot-tolineare che rispetto ai chiari-menti forniti in passato è statoevidenziato come la precisa-zione relativa alla presenzadell’opzione finale d’acquistodebba valere anche per i sog-getti che redigono il bilanciosulla base dei principi contabiliinternazionali (cd. IAS adop-ter).

È opportuno evidenziare come:

- nel caso della locazionefinanziaria, l’acquisizione inproprietà del bene da partedel locatario a seguito dell’e-sercizio dell’opzione finale diacquisto non configura un’i-potesi autonoma d’investi-mento agevolabile;

- alla società di leasing l’age-volazione non spetta per ibeni acquistati al fine diessere concessi in locazione

finanziaria, ma la stessa può,invece, godere del beneficiofiscale con riguardo agli inve-stimenti direttamente utiliz-zati per l’esercizio della pro-pria attività;

- nel caso di noleggio/leasingoperativo l’agevolazionespetta alla società per laquale l’acquisizione (anchein locazione finanziaria) di unbene nuovo successivamenteconcesso in noleggio/leasingoperativo (non essendo nébene merce né destinato allarivendita) rappresenta unvero e proprio investimentoeffettuato per l’eserciziodella propria attività; di con-

seguenza, l’agevolazionenon spetta all’utilizzatoredei beni in noleggio/leasingoperativo considerato che intal caso non ha diritto diriscattare i beni dalla societàalla fine del contratto.

Per quanto attiene alle carat-teristiche del bene segnaliamoche:

- come chiarito dalla legge diconversione, affinchè i benisiano agevolabili devonoessere nuovi e, quindi, resta-no esclusi i beni a qualunquetitolo già utilizzati, e ciò valealtresì per gli investimentieffettuati dal 1° luglio 2009al 4 agosto 2009 (periodoantecedente alla conversionein legge del decreto legge);diversamente l’Agenzia haprecisato che possono essereoggetto di agevolazioneanche il macchinario ovverol’apparecchiatura che sonoesposti nello show room asolo scopo dimostrativo e,quindi, mai entrati in funzio-ne, in quanto l’esclusivo uti-lizzo del bene da parte delrivenditore ai fini dimostrati-vi non fa perdere il requisitodella novità;

- in merito al requisito dellaterritorialità, non rileva lacircostanza che il bene sia

Rispetto ai chiari-menti forniti in passatoè stato evidenziatocome la precisazionerelativa alla presenzadell’opzione finaled’acquisto debba vale-re anche per i soggettiche redigono il bilan-cio sulla base dei prin-cipi contabili interna-zionali

““

FISCALITÀ LEASING

numero 5 - dicembre 2009 25

prodotto da imprese italianeovvero da imprese estere; ilbene deve essere allocato instrutture produttive nel ter-ritorio dello Stato, degli Statimembri della Comunità euro-pea ovvero degli Stati ade-renti all’accordo sullo spazioeconomico europeo, com-prendente l’Islanda, ilLiechtenstein e la Norvegia.

Le regole per la locazionefinanziariaPer le acquisizioni di beni concontratti di locazione finanzia-ria l’agevolazione spetta all’u-tilizzatore con riferimento alperiodo di imposta nel corsodel quale il macchinario o l’ap-parecchiatura entra nelladisponibilità (rectius è conse-gnato) dell’utilizzatore stesso.

In particolare, ai fini delmomento di effettuazione del-l’investimento, rileva la datadella dichiarazione di esitopositivo del collaudo da partedell’utilizzatore ovvero, se laclausola di prova a favore diquest’ultimo non sia previstacontrattualmente, quella disottoscrizione dell’appositoverbale di consegna del benelocato. Ai fini del computo del-l’agevolazione rileva il costosostenuto dal concedente perl’acquisto dei beni, al netto

delle spese di manutenzionementre non è rilevante il prez-zo convenuto per il riscatto delbene. Nel caso in cui per l’uti-lizzatore l’IVA sui canoni dilocazione finanziaria sia inde-

traibile (ai sensi dell’art. 19-bis1 del DPR n. 633 del 1972),ai fini dell’agevolazione assu-me rilievo anche l’IVA pagatadalla società di leasing sull’ac-quisto del bene2.

L’agevolazione spetta anchenell’ipotesi in cui la società dileasing realizza in appalto unbene rientrante tra quelli age-volabili allo scopo di conceder-lo in locazione finanziaria

all’utilizzatore. In questa ipo-tesi, assumono rilievo qualeinvestimento dell’utilizzatore icorrispettivi che la società dileasing concedente ha liquida-to, nel periodo di vigenzadell’agevolazione (dal 1° luglio2009 al 30 giugno 2010),all’appaltatore in base aglistati d’avanzamento lavori(cd. SAL); è evidente che lasocietà di leasing deve certifi-care all’utilizzatore l’ammon-tare di detti corrispettivi liqui-dati in base allo stato avanza-mento lavori.

Nel caso in cui il contratto dilocazione finanziaria prevedela clausola di prova a favoredell’utilizzatore, ai fini dell’a-gevolazione diviene rilevantela dichiarazione di esito positi-vo del collaudo da parte dellostesso utilizzatore.

L’agevolazione spetta anchenell’ipotesi in cui il beneoggetto dell’investimento, peril quale si fruisca dell’agevola-zione, formi oggetto di un suc-cessivo contratto di sale andlease back. Pertanto possonogodere della agevolazione gliinvestimenti - connessi allarealizzazione in economia o inappalto di un bene nuovo -effettuati nel periodo di impo-sta agevolato poi oggetto del

2 cfr. circolare n. 90/E del 17 ottobre 2001, par. 3.2

Per le acquisizionidi beni con contratti dilocazione finanziarial’agevolazione spettaall’utilizzatore conriferimento al periododi imposta nel corsodel quale il macchina-rio o l’apparecchiaturaentra nella disponibi-lità (rectius è conse-gnato) dell’utilizzatorestesso

““

FISCALITÀ LEASING

La Lettera di Assilea26

contratto di lease back.

L’agevolazione è fruita appor-tando una variazione in dimi-nuzione della base imponibiledel reddito di impresa delperiodo di imposta di effettua-zione degli investimenti agevo-labili; quindi l’agevolazionespetta esclusivamente ai finidell’IRPEF e dell’IRES e nonopera ai fini dell’IRAP.

La detassazione opera indipen-dentemente dal risultato diesercizio ottenuto (utile o per-dita) e, pertanto, concorre adeterminare il risultato reddi-tuale anche in presenza di unaperdita, la quale rileverà aifini della determinazione del

reddito secondo le regole ordi-narie previste dal TUIR.

Con riguardo alla fruizione del-l’agevolazione ai fini del paga-mento delle imposte, l’ultimoperiodo del comma 1 dell’arti-colo 5 in commento prevedeche “l’agevolazione…può esse-re fruita esclusivamente insede di versamento del saldodelle imposte sui redditi dovu-te per il periodo di imposta dieffettuazione degli investi-menti”.

L’esclusione dall’imposizionesul reddito di impresa del 50per cento del valore degli inve-stimenti in nuovi macchinari enuove apparecchiature può

essere fruita “esclusivamente”in sede di determinazione delsaldo IRPEF/IRES dei periodid’imposta interessati, senzaquindi incidere sul calcolo eversamento degli accontidovuti, che dovranno esseredeterminati, secondo le moda-lità ordinarie, comunque allordo dell’agevolazione.

In altri termini, i soggetti conperiodo di imposta coincidentecon l’anno solare che effettua-no investimenti agevolati nel2009 non tengono conto dell’a-gevolazione nella determina-zione degli acconti dovuti peril periodo d’imposta 2009, inipotesi di adozione del metodoprevisionale. I medesimi sog-

FISCALITÀ LEASING

numero 5 - dicembre 2009 27

getti non tengono conto dell’a-gevolazione per gli investimen-ti fatti nel 2009 neppure nelladeterminazione degli accontidovuti per il periodo d’imposta2010. Pertanto, in sede diacconti per il 2010 (qualunquesia il metodo di calcolo adotta-to), l’imposta dovuta per il2009, da assumere come para-metro di riferimento, va deter-minata senza tenere conto del-l’agevolazione.

Molto importante appare lanorma che revoca il beneficiofiscale: il comma 3 dell’arti-colo 5 prevede infatti che“L’incentivo fiscale è revocatose l’imprenditore cede a terzio destina i beni oggetto degliinvestimenti a finalità estra-nee all’esercizio di impresaprima del secondo periodo diimposta successivo all’acqui-sto”. E con riguardo agli inve-stimenti effettuati mediantecontratti di locazione finanzia-ria la circolare n. 44 ribadisceche comporta la revoca dell’a-gevolazione:

- il mancato esercizio del dirit-to di opzione finale di acqui-sto;

- la cessione del contratto dileasing a terzi;

effettuati prima del secondo

periodo di imposta successivoa quello di realizzazione del-l’investimento.

La circolare dell’Agenzia hainoltre precisato che non com-porta altresì revoca dell’incen-tivo il furto del bene oggetto diinvestimento, comprovatodalla denuncia alle autoritàcompetenti, in quanto la fuo-riuscita del bene dal regime diimpresa è indipendente dallavolontà (elusiva) del beneficia-rio, richiamando a tal fine larisoluzione n. 180/E del 15 set-tembre 2003.

L’agevolazione spetta anchenell’ipotesi in cui il beneoggetto dell’investimento, peril quale si fruisca dell’agevola-zione, formi oggetto di un suc-cessivo contratto di sale andlease back. In tale ipotesi, lacessione del bene nuovo –oggetto d’investimento agevo-labile – alla società di leasingnel contesto di un’operazionedi lease back non determina larevoca dell’agevolazione.

Infine per quanto attiene allamateria della cumulabilità omeno del beneficio in esamecon altre agevolazioni sisegnala che, non esistendouna previsione generale di noncumulabilità, l’agevolazione,

come chiarito dalla circolareministeriale n. 44, è cumulabi-le con altre misure di favoresalvo che le norme disciplinan-ti tali altre misure - alla stre-gua di valutazioni che rientra-no nella competenza degliorgani eroganti - non disponga-no diversamente.

Di conseguenza ed a titoloesemplificativo, l’agevolazio-ne in esame:

• è cumulabile con:

- il credito d’imposta per gliinvestimenti nelle areesvantaggiate previstodall’articolo 1, commi da271 a 279, della legge 27dicembre 2006, n.296;

- il credito d’imposta perattività di ricerca e svilup-po previsto dall’articolo 1,commi da 280 a 284, dellamedesima legge n. 296 del2006.

• non è invece cumulabile con:

- l’agevolazione spettanteper le spese di riqualifica-zione energetica di cuiall’articolo 1, commi 344 e345, della legge n. 296 del2006.

FISCALITÀ LEASING

La Lettera di Assilea

LEASING PUBBLICO

28

Aseguito delle novità nor-mative riguardanti ladisciplina del c.d. lea-

sing immobiliare pubblico incostruendo introdotte dallaLegge Finanziaria 2007, collo-cate nel Codice dei ContrattiPubblici con il DecretoLegislativo n.113 del 31 luglio2007 e completate in terminidefinitori e contenutistici dalterzo correttivo (d.lgs. 11 set-tembre 2008 n. 152), si è aper-to un ampio e approfonditodibattito sui vari aspettiriguardanti il tema del leasingpubblico che ha coinvolto nonsolo autorevoli rappresentantidel mondo accademico, maanche rappresentanti delleAutorità coinvolte e degli ope-ratori interessati i quali, nelcorso di numerosi convegni eseminari, hanno avuto la possi-bilità di confrontarsi sullecaratteristiche di questo“nuovo” strumento a disposi-zione della P.A. per la realizza-zione delle opere pubbliche.Questo confronto sembra esse-re molto utile anche in consi-

derazione del fatto che tuttigli interventi normativi citati,seppur non privi di alcuni meri-ti, non sembrano essere riusci-ti a fornire agli operatori unquadro regolamentare suffi-cientemente chiaro entro cuimuoversi. Riteniamo pertantoche questa sia una fase fonda-mentale per la crescita delleasing immobiliare pubblicoin costruendo, perché permet-te un corretto inquadramentodello strumento nei confrontidi tutti i soggetti coinvolti.

Una delle caratteristiche prin-cipali dell’operazione – da unpunto di vista non giuridico maeconomico – di leasing pubbli-co è infatti proprio la trilatera-lità: ogni soggetto coinvolto(società di leasing, pubblicaamministrazione e costrutto-re) deve conoscere non sololo strumento che si apprestaad utilizzare ma anche lecaratteristiche ed il ruolodegli altri soggetti con cui sitrova ad interagire.

L’ente appaltante, in quantoPubblica Amministrazione,deve perseguire un pubblicointeresse, ovvero far costruiree/o acquisire opere e servizi dielevato standard ad un costoconveniente. La valutazionedella convenienza non puòessere fatta su basi astrattema deve basarsi sulla redazio-ne di accurati studi di fattibi-lità per confrontare diversemodalità di realizzazione efinanziamento. Il leasing infat-ti non è un abito che va beneper tutti ma bisogna valutarele caratteristiche, le esigenzee le criticità della singola ope-razione per poter scegliere lasoluzione finanziaria piùappropriata. Non si ritiene difar un buon servizio al settorese si utilizza esclusivamente laleva della esclusione dellalocazione finanziaria ai finidella verifica del rispetto delPatto di Stabilità. Le società dileasing, pur consapevoli dellaparticolare sensibilità dellaP.A. verso questo tema e del-l’attuale posizione “privilegia-

Leasing Pubblico

Considerazionigenerali ed

attività associativeAndrea Albensi

numero 5 - dicembre 2009 29

LEASING PUBBLICO

ta” del leasing, non devonodimenticare che quest’ultimapotrebbe in futuro essere rivi-sta a livello normativo e veniremeno, e dovrebbero inveceaiutare la P.A. a consideraremeglio gli ulteriori indubbivantaggi che il contratto dileasing le offrirebbe:

• Tempi di istruttoria moltopiù rapidi;

• Finanziamento integrale del-l’investimento;

• Flessibilità e possibilità dipersonalizzazione del pianodei rimborsi in base alle esi-genze del cliente;

• Pagamento del canone solodopo il collaudo;

• Consegna nei tempi pattuiti;• Unica gara per ATI verticale.

È del tutto evidente che l’esitodella valutazione deve conflui-re nel bando di gara, in cuil’ente aggiudicatore deve defi-nire con esattezza l’oggettodel bando, i requisiti soggettivi(qualificazione per esecutori eprogettisti; autorizzazioni aisensi del TUB per i finanziato-ri) ed una allocazione dei rischicompatibile con le caratteristi-che di ciascun soggetto.

Infine il terzo soggetto coinvol-to, il soggetto realizzatore,che ai sensi dell’art. 160-bis c.3, assume i rischi relativi alla

realizzazione dell’opera,nell’operazione di locazionefinanziaria in costruendoimpostata nella forma di ATIverticale ha l’unico interesse arealizzare/consegnare il benenei tempi pattuiti (a confermadi ciò si evidenzia la scarsissi-ma percentuale di ricorsi pre-sentati dai costruttori nelleoperazioni di leasing pubbli-co).

L’impressione è che da unafase quasi esclusivamente distudio e di approfondimentonei confronti del leasing pub-blico si stia passando ad unafase in cui gli operatori stanno

nel concreto trovando i giustiequilibri e gli strumenti utiliper rispondere alle crescentirichieste del mercato. In que-sto senso vanno anche le stati-stiche sul Leasing Pubblico(vedi tav.1) fatte dall’Assileasulla base del Servizio associa-tivo di monitoraggio sui Bandidi Gara per il leasing, dallequali emerge un generaleaumento del numero di bandi edell’importo medio, una dimi-nuzione delle gare deserte edun complessivo miglioramentodell’impostazione dei bandi(Comune di Ospitaletto, Comu-ne di Travagliato, RegionePiemonte) con conseguente

Tavola 1

La Lettera di Assilea30

aumento del numero dei con-correnti.

In quest’ottica, l’iniziativaavviata negli anni scorsi conl’ANCE per l’individuazione diun “Bando di gara standard”per il leasing immobiliare dacostruire per la PubblicaAmministrazione è stato unimportante passo per indicarealle Amministrazioni Locali eRegionali le possibili stradeprocedurali concretamente ecorrettamente percorribili perrealizzare in tempi e costi piùcontenuti i propri investimentiper la realizzazione di opere.

Tale documentazione di gara –peraltro disponibile all’internodel sito dell’Associazionewww.assilea.it, in un areadedicata al Leasing Pubblicodentro la sezione “ClientiLeasing” – sarà a breve arric-chita con due ulteriori docu-menti, lo Schema di contrattodi locazione finanziaria per laPubblica Amministrazione elo Schema di contratto diappalto) sui quali le dueAssociazioni interessate(Assilea e Ance) stanno lavo-rando con l’ausilio dei rispetti-vi gruppi di lavoro.

L’Assilea inoltre, con l’obietti-vo di sviluppare la conoscenza

della locazione finanziaria daparte di tutti gli operatori, econsapevole che per la riuscitadi una operazione di leasingpubblico è fondamentale checiascun soggetto sia al corren-te anche del ruolo e dellecaratteristiche degli altri coin-volti, ha organizzato, per iltramite di Assilea Servizi, uncorso di formazione dal titolo“Aspetti Normativi, Opera-tivi e Commerciali del Lea-sing Pubblico” che si terrà aMilano nel mese di gennaio (aseguire una bozza di program-ma).

Oggetto del corso sarà fornireuna conoscenza di base dell’u-niverso PA, della gestione con-tabile e finanziaria della PA,dei processi inerenti la suacapacità contrattuale, lemodalità di acquisizione dibeni, servizi e lavori. Verrannoesaminati alcuni aspetti opera-tivi critici nell’operatività conla PA ed individuate le soluzio-ni più idonee e semplici daadottare. Come “leggere” unbando di gara, valutarne gliaspetti critici e creare le cono-scenze normative e una espe-rienza di base per parteciparealle gare pubbliche. Gestire leincombenze post aggiudicazio-ne. Verrà inoltre introdottauna metodologia di valutazio-

ne del merito creditiziodell’Ente pubblico. Il corso èrivolto a coloro che si occupa-no, direttamente o indiretta-mente, dei rapporti con laPubblica Amministrazione perfornire una visione attuale eprospettica del mercato delleasing immobiliare pubblico.

Il ruolo dell’Assilea in materiadi Leasing Pubblico è pertantoquello di facilitatore, interes-sato a fornire agli operatori igiusti strumenti per un corret-to ricorso al leasing, secondolo schema del work in progressche ci permette di “aggiustareil tiro” in base agli eventualiinterventi normativi/regola-mentari e soprattutto all’ap-porto costruttivo degli altriplayers, sposando quindi inpieno l’antico proverbio afri-cano che dice:

“Se vuoi andare veloce, vai

da solo.

Se vuoi andare lontano, vai

insieme agli altri ”

LEASING PUBBLICO

numero 5 - dicembre 2009 31

IntroduzioneIl mercato attuale e prospettico del leasing immobiliare pubblicoIl ruolo e le attività dell’associazione

Pubblica Amministrazione

PA e leasing• Utilizzo del leasing da parte della PA:

a - cronistoria b - operazioni realizzate fino al 2007 c - criticità riscontrated - Consip

Aspetti specifici che caratterizzano l’operato della PA (con particolare riguardo agli Enti Locali)

Fonti di finanziamento

Sistema di contabilità (Cenni)

Vincoli normativi (Cenni)

Capacità contrattuale

• Fonti di finanziamento • Sistema di contabilità • Vincoli normativi • Capacità contrattuale • Normativa pubblica e clausole

particolari del contratto di leasing

• Fonti di finanziamento interne • Fonti di finanziamento esterne • Tipologie di indebitamento

• La struttura di un bilanciopubblico per tipologia di Ente

• La struttura del bilancio di unEnte locale ( TUEL)

• Iter procedurale di spesa:delibera di impegno emandato di pagamento

• Ruolo del tesoriere • Inquadramento del canone dileasing nella contabilità pubblica

• Patto di stabilità • Limiti all’indebitamento • Anticipi• Lease-back e debiti fuori bilancio • Dlgs 231/01 • Legge 286/06

• Evidenza pubblica • Testo Unico dei contratti per lavo-ri, forniture e servizi : Dlgs 163/06

• Tipologie di appalti

• Appalti misti • Il sistema di scelta dell’appaltato-re

• Iter procedurale di garacomunitaria

• Documentazione di gara (bando,capitolato speciale, disciplinare,allegati tecnici, allegati ammini-strativi)

• Criteri di aggiudicazione • Obbligatorietà della garacomunitaria

• Procedura negoziata con o senzapubblicazione del bando

• Il leasing e la normativacontrattualistica pubblica

PROGRAMMA

“Aspetti Normativi, Operativi e Commerciali del Leasing Pubblico”

Milano - Novotel Milano Linate Aeroporto (Via Mecenate, 121) - 26/27.01.2010

• Definizione • Classificazione ISTAT degli EntiPubblici

• Classificazione convenzionaledegli Enti Pubblici

La Lettera di Assilea32

• Art. 160 bis del Dlgs 163/2006 • ATI tra soggetto realizzatore e soggetto finanziatore• Progettazione, realizzazione e finanziamento • Contratto di appalto e contratto di leasing• Responsabilità disgiunta e solidale • Direzione lavori• Certificazione dei SAL • Certificato di collaudo

• Modalità di pagamento dei canoni • Indicizzazione dei canoni

• Clausola risolutoria espressa • Contenzioso

• Interessi di mora • Periodicità dei canoni

• Leasing finanziario strumentale • Leasing finanziario strumentale con servizi

• Leasing immobiliare finito • Leasing immobiliare in costruendo

• Lease-back immobiliare

• Lettura del bando • Evidenziazione criticità

• Richiesta di chiarimenti (tempi e modi) • Predisposizione documentazione

• Invio offerta

• Stato • Regioni• Enti locali • Enti pubblici non economici• Enti pubblici economici • Aziende sanitarie• Aziende pubbliche

• Fattori che hanno limitato l’utilizzo delleasing nella PA

• Fattori che contribuiscono alla diffusione delleasing nella PA

• Vantaggi per la PA • Argomenti di vendita

• Approccio commerciale • Canali di vendita

• Prospettive di sviluppo del mercato

LEASING PUBBLICO

Leasing su immobili da costruire

Normativa pubblica e clausole particolari del contratto di leasing

Esempi di bando di garaPrincipali bandi di gara emessi nel 2008 e 2009

Partecipazione ad una gara (Cenni)

Cenni sui criteri di valutazione di merito creditizio di un Ente Pubblico

Considerazioni di tipo commerciale

Conclusioni

Per informazioni e iscrizioni www.assilea.it o [email protected]

La Lettera di Assilea

RECENSIONI

34

L’ICI rappresentasenz’altro il principaletributo su cui si basa

l’autonomia finanziaria deiComuni e non è un caso chevenga espressamente nomina-ta nelle disposizioni contenutenella legge di delega sul fede-ralismo fiscale le cui lineeguida vengono trattate nel-l’ambito del manuale.

Il libro, aggiornato alla legge23 luglio 2009, n.99 che hasancito la soggettività passivadel locatario per tutte le ope-razioni di leasing immobiliaresin dalla stipula del contratto,offre una panoramica comple-ta della disciplina dell’ICI nellasua evoluzione normativaarricchita dalle interpretazionidella prassi amministrativa edella giurisprudenza.

Una particolare attenzione èriservata, nell’ambito dellatrattazione, alla spinosa que-stione relativa all’esenzione

dall’ICI dell’abitazione princi-pale, partendo dall’esamecompleto della normativa e deidocumenti di prassi ammini-strativa e tenendo anche contodegli orientamenti delle sezio-ni regionali di controllo dellaCorte dei Conti fino alla deli-berazione n. 8 del 22 giugno2009 della Sezione delleAutonomie della stessa Corte.

Vengono altresì analizzati, intutte le loro sfaccettature, gliaspetti della potestà regola-mentare degli Enti locali, degliadempimenti dei contribuentie dei Comuni con riferimentoanche al procedimento sanzio-natorio.

L’analisi della disciplinadell’ICI è completata dall’esa-me delle problematiche con-cernenti la determinazione deitrasferimenti erariali relativinon solo all’esenzione dall’ICIdell’abitazione principale maanche all’attribuzione di ren-

dita ai fabbricati di gruppo D eal cosiddetto extra gettito ine-rente in particolare ai fabbri-cati rurali.

Il presente manuale ha in defi-nitiva lo scopo di tracciare unfilo conduttore che consenta allettore di avere un quadro disicuro riferimento per tutte leproblematiche che hanno inte-ressato il tributo.

Il ricorso a schemi esplicativirende più facilmente compren-sibili gli argomenti sviluppati.

Novità editoriali:

La disciplinadell’ICI

Gianluca De Candia

numero 5 - dicembre 2009

RECENSIONI

35

TitoloLA DISCIPLINA DELL’ICIManuale completo con guida ai procedimenti

Autori Maria Altobelli - Stefania Cianfrocca - Claudia Rotunno

Prezzo € 98,00

Anno 2009

Editore Maggioli Editore

Maria Altobelli

Claudia Rotunno

Stefania Cianfrocca

Pillole dalla

Rassegna Stampa

Leasinga cura di Emiliano Bellini

Corriere Veneto 1/11/2009La Regione Veneto si fa i treniin proprio: li costruirà Ansaldo.E’ stato aggiudicato il bandoper ventidue nuovi convogliche arriveranno nel 2011. Sitratta di quattro convogli atrazione elettrica da 750 postie di altri diciotto treni capacidi portare 450 persone. I trenisono stati acquistati con la for-mula del leasing (la sola offer-ta pervenuta è stata quella diUnicredit- Intesa).

Italia Oggi 3/11/2009Dalla partnership tra gruppoMontepaschi e Navigo è natoun progetto finanziario inte-grato per la nautica da dipor-to. Il piano prevede formulespecifiche per la produzione dinatanti, lo stato avanzamentolavori e il refit. Al progettohanno partecipato BancaMonte dei Paschi di Siena, MPSLeasing & Factoring per quantoconcerne il credito, Axa perquanto riguarda l’aspetto assi-

curativo e Navigo, in qualità disocietà specializzata nei servi-zi innovativi alle imprese nau-tiche.

Il Messaggero Veneto6/11/2009«La Regione ha rifinanziato ilFondo di rotazione con 30milioni di euro». Lo affermaOscar Zorgniotti, presidentedel Comitato di gestione delFondo di rotazione delleimprese del commercio, delturismo e dei servizi. Si trattadi un’ulteriore agevolazioneper le imprese nel caso didebito compreso tra un minimodi 10mila euro e un massimo di300mila euro, sempre a untasso del 2%. C’è anche la pos-sibilità offerta a chi vuoleriscattare il leasing e trasfor-marlo in un debito sicuro.

Italia Oggi 10/11/2009Un palazzo che costerà la bel-lezza di 262 milioni di euro. Èla sede della Regione

Piemonte, un grattacielo di181 metri di altezza, 41 piani euna superficie complessivadell’edificio di 70 mila metriquadrati. La costruzione verràfinanziata con il meccanismodel leasing: un istituto finan-ziario anticiperà al costruttorela cifra, che poi sarà restituitadalla Regione in 20 canoniannuali più interessi.

Il Messaggero veneto12/11/2009L’Hypo Group Alpe Adria chiu-derà il bilancio 2009 con unaperdita di oltre un miliardo. L’enorme perdita viene da con-cessioni di leasing e di crediti,soprattutto in Croazia (maanche in altri Paesi dell’Est)fatte forse con troppa precipi-tazione gran parte dei qualinel tempo si sono rivelati ine-sigibili. Il risultato operativodel 2009, sarà comunque posi-tivo. E ciononostante il bilan-cio segnerà oltre un miliardo dideficit per la massa di crediti

Notizie e curiosità sul leasing tratte dalla Rassegna Stampa pubblicataquotidianamente sul sito dell’Associazione

RASSEGNA STAMPA

La Lettera di Assilea36

improvvisamente scomparsidalle poste attive.

Reuters Italia 17/11/2009Numerosi risparmiatori diBanca Italease hanno presen-tato un esposto al pm diMilano, Roberto Pellicano, con-testando i bilanci 2007 e 2008dell’istituto di leasing, già alcentro di diverse inchieste giu-

diziarie per la passata gestioneFaenza. Le contestazioniriguardano i crediti prima van-tati dall’istituto e poi messi insofferenza. Secondo i rispar-miatori anche la nuova gestio-ne di Italease sapeva che que-sti crediti non sarebbero maistati riscossi.

Italia Oggi 20/11/2009UBI Leasing ha chiuso i priminove mesi con impieghi medi areddito per circa 9 miliardi dieuro (+10,5%), mentre i volumistipulati sono calati del 30,95%a 1,45 miliardi ottenuti a fron-te di 7.802 contratti stipulati.L’andamento dello stipulatodella società è comunque risul-tato migliore rispetto al mer-cato nazionale del leasing, cheha confermato nei primi novemesi il trend negativo delloscorso anno causato dalla par-ticolare situazione di criticità.La quota complessiva di mer-cato di UBI Leasing si è pertan-to attestata al 7,14%, confer-mando la società al terzo postonella classifica nazionale delleasing.

Gazzetta di Reggio24/11/2009Sono stati aggiudicati i lavoriper l’installazione di pannellifotovoltaici sui tetti dell’asilonido di Quattro Castella, della

materna di Montecavolo edella palestra della media diQuattro Castella. I lavori sonostati aggiudicati con la formulafinanziaria del leasing, primoesempio del genere perimpianti fotovoltaici nelReggiano. «Con questo inter-vento - tiene a sottolineare ilsindaco Andrea Tagliavini -contribuiremo per un valore di702.000 euro ad alimentare illavoro nel settore della cosid-detta “green economy” chesarà il futuro dell’economiamondiale».