海外郵政の動向 - accenture...b2b/b2c の 取扱量構成比 cagr cagr cagr 2013 2020 2013...

TRANSCRIPT

海外郵政の動向Accenture Research and Insights 2015

2

郵便・小包業界のハイパフォーマンス事業者調査デジタル化の進展で市場の変化が加速。郵便・小包事業者にとっても変革が求められる時代が到来している。

Copyright © 2015 Accenture All rights reserved.

2011 20132009 2010 20122006 2014

2015

3

郵便物数減少は下げ止まり傾向2013~2014年における郵便物数の減少率は1.6%と、例年に比べて緩やかに。

Copyright © 2015 Accenture All rights reserved.

350,000

150,000

200,000

400,000

0

50,000

300,000

100,000

250,000

-4.7%

-3.8%

2008

345,520

-2.6%

2007

359,040

2006

353,235

2005

-4%

-1.6%-1.8%

-2.5%

2014

265,707

2013

270,101

20122011

288,734

2010

275,142295,270

2009

312,519

1.6%

362,243-9.6%

-2.2%-5.5%

世界の郵便物数の推移

年平均成長率(2005年~2010年) 年平均成長率(2010年~2014年)

注記:郵便物数は郵便事業者19社の合計出典:各事業者アニュアルレポート、アクセンチュア分析

(百万通)

4

小包事業の成長は鈍化傾向にB2CのEC事業者による無料宅配サービスの普及で、小包事業の収益の伸びが鈍くなっている。

Copyright © 2015 Accenture All rights reserved.

4%

2010

7%

2009

5%

8%

2011 20142012

6%

2013

6.2%

2%

5.8%

7%9%

4%

8%

20102009 2011 20142012 2013

13,741 14,72915,959 16,881 17,606 18,547

134,363 136,653 146,141158,709

171,925 178,424

世界の小包市場(収益)の推移(単位:百万ドル)

世界の小包取扱量の推移(単位:百万個)

注記:郵便・小包事業者16社の合計出典:各事業者アニュアルレポート、アクセンチュア分析為替変動によるバイアスを避けるため、収益は2009年時点のConstant Euroで換算

5

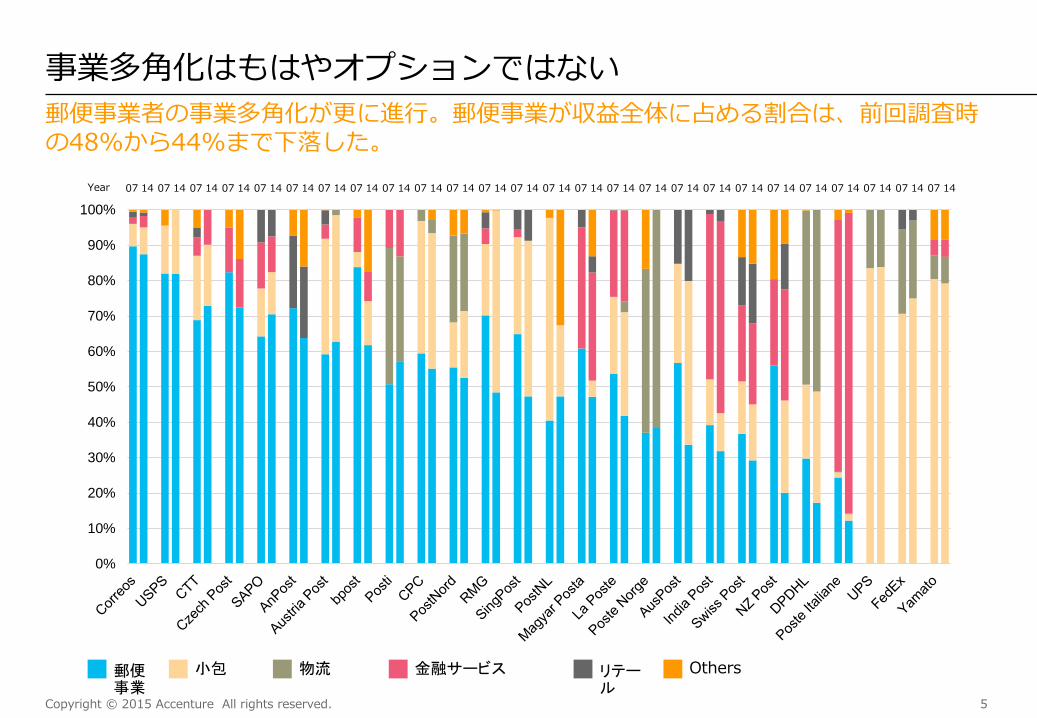

事業多角化はもはやオプションではない郵便事業者の事業多角化が更に進行。郵便事業が収益全体に占める割合は、前回調査時の48%から44%まで下落した。

Copyright © 2015 Accenture All rights reserved.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%07 14 07 14 07 14 07 1407 1407 1407 1407 1407 1407 1407 1407 1407 1407 14 07 14 07 14 07 14 07 14 07 14 07 14 07 14 07 14 07 14 07 14 07 14 07 14Year

郵便事業

小包 物流 金融サービス リテール

Others

6Copyright © 2015 Accenture All rights reserved.

ハイパフォーマンス事業者の取組み

7

ハイパフォーマンス・モデルハイパフォーマンス事業者は、デジタル化の波を取り込みつつ、郵便事業・小包事業・事業多角化を同時に実現している。

Copyright © 2015 Accenture All rights reserved.

(5)

0

5

10

15

8

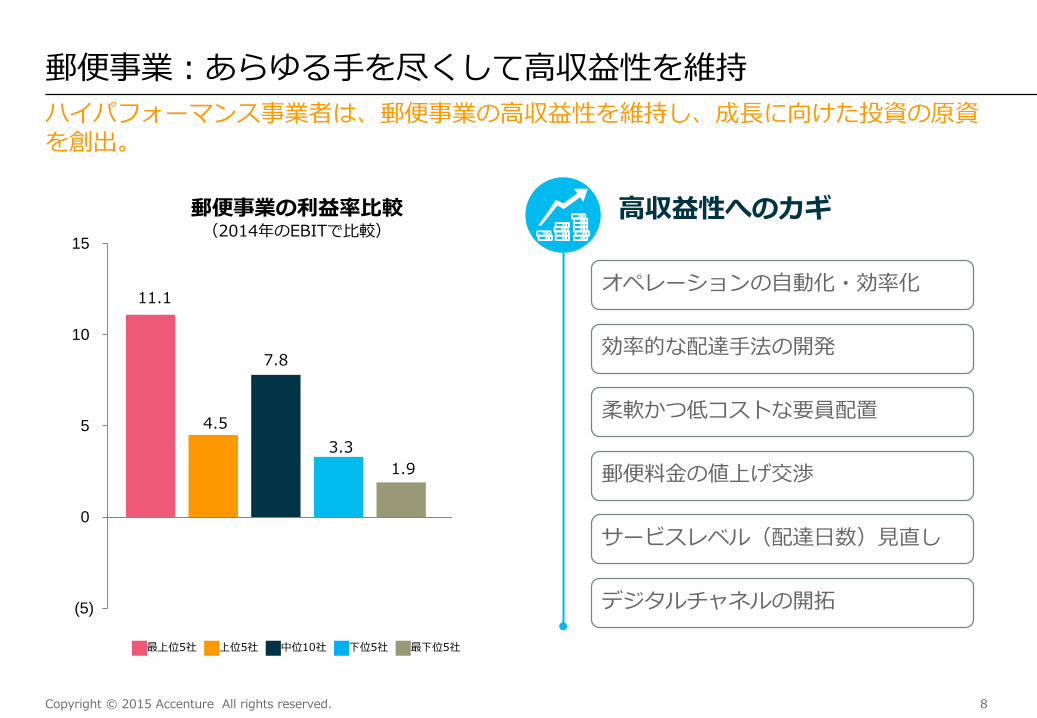

郵便事業:あらゆる手を尽くして高収益性を維持ハイパフォーマンス事業者は、郵便事業の高収益性を維持し、成長に向けた投資の原資を創出。

Copyright © 2015 Accenture All rights reserved.

11.1

4.5

7.8

3.31.9

高収益性へのカギ

オペレーションの自動化・効率化

効率的な配達手法の開発

柔軟かつ低コストな要員配置

郵便料金の値上げ交渉

サービスレベル(配達日数)見直し

デジタルチャネルの開拓

郵便事業の利益率比較(2014年のEBITで比較)

最上位5社 上位5社 中位10社 下位5社 最下位5社

(5)

0

5

10

15

20

25

9

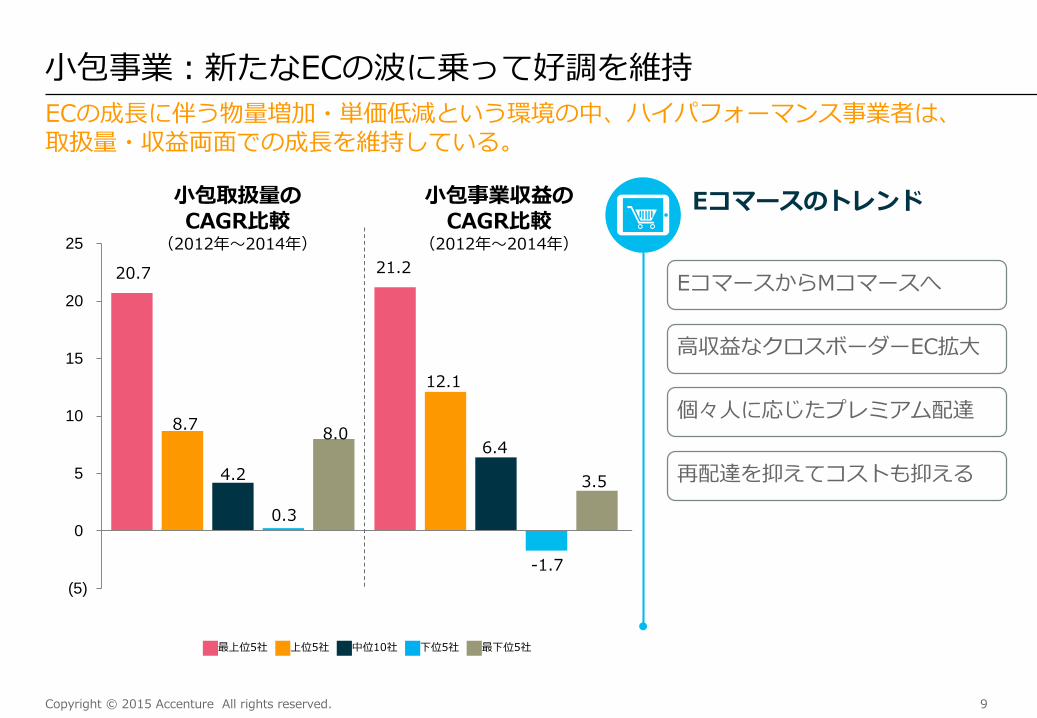

小包事業:新たなECの波に乗って好調を維持ECの成長に伴う物量増加・単価低減という環境の中、ハイパフォーマンス事業者は、取扱量・収益両面での成長を維持している。

Copyright © 2015 Accenture All rights reserved.

20.7

8.7

4.2

0.3

8.0

21.2

12.1

6.4

-1.7

3.5

Eコマースのトレンド小包取扱量のCAGR比較

(2012年~2014年)

小包事業収益のCAGR比較

(2012年~2014年)

最上位5社 上位5社 中位10社 下位5社 最下位5社

EコマースからMコマースへ

高収益なクロスボーダーEC拡大

個々人に応じたプレミアム配達

再配達を抑えてコストも抑える

10

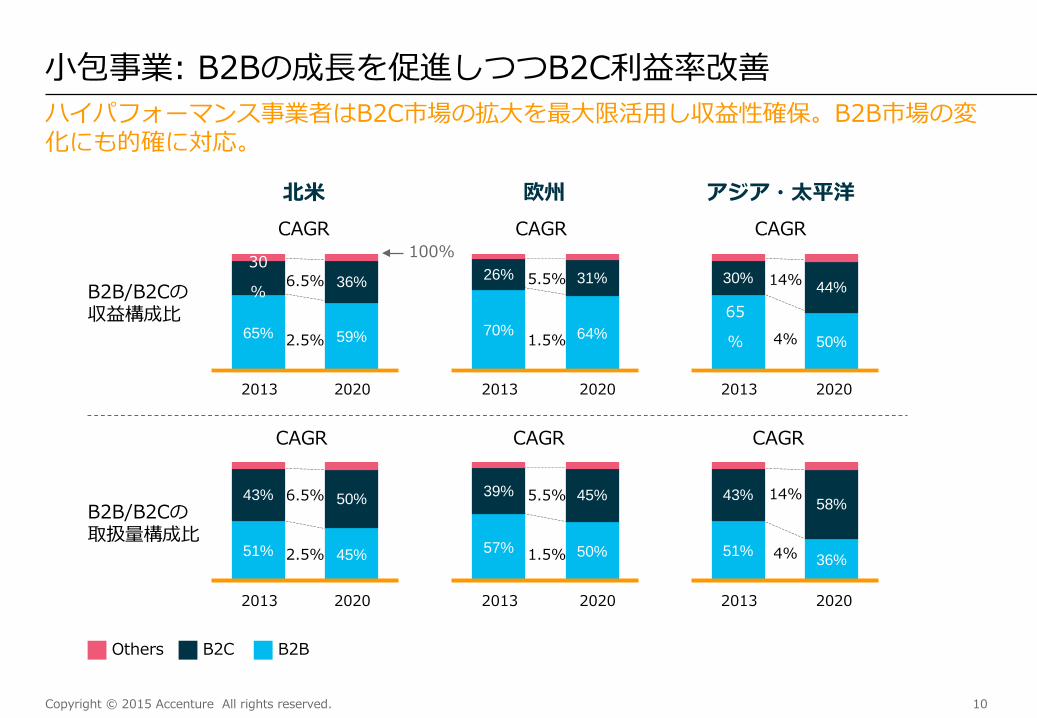

小包事業: B2Bの成長を促進しつつB2C利益率改善ハイパフォーマンス事業者はB2C市場の拡大を最大限活用し収益性確保。B2B市場の変化にも的確に対応。

Copyright © 2015 Accenture All rights reserved.

B2B/B2Cの収益構成比

65% 59%

30

% 36%

20202013

100%

70% 64%

26% 31%

20202013

65

% 50%

30% 44%

20202013

51% 45%

43% 50%

57% 50%

39% 45%

51% 36%

43% 58%6.5%

2.5%

5.5%

1.5%

14%

4%

6.5%

2.5%

5.5%

1.5%

14%

4%

Others B2C B2B

CAGR CAGR CAGR

北米 欧州 アジア・太平洋

B2B/B2Cの取扱量構成比

CAGR CAGR CAGR

20202013 20202013 20202013

11

事業多角化:物流事業で成功を収めるハイパフォーマンス事業者の上位10社のうち8社が、物流事業への多角化を推進。物流まで含めた、中小企業向けのECソリューションを展開。

Copyright © 2015 Accenture All rights reserved.

マーケティング

宅配 マーケットプレイス/Webサポート

決済

倉庫管理・フルフィルメント

輸送

集荷

消費者の要望に応じてオンデマンド・デリバリー

消費者のEC/MC需要を創出

中小企業のEC/MC進出を簡単に

シームレスな決済でスムーズなお買い物体験を

在庫管理~出荷も丸ごとお任せ

全国各地により早くお届け

近くの郵便局がすぐに集荷して

12

事業多角化:民営化と収益拡大の関係ハイパフォーマンスの実現には、事業者としての自由な裁量(と責任)が認められていることが必要。民営化は1つの促進剤。

Copyright © 2015 Accenture All rights reserved.

事業会社として自由に意思決定(政治との適切な距離)

買収まで実行できる権限を付与

監督当局も郵便事業の持続可能性を重視

事業別収益の透明性を確保

13Copyright © 2015 Accenture All rights reserved.

デジタル企業への変革

14

デジタル化のベンチマーク調査各企業のデジタル化の進展度について、業界横断的なベンチマーク調査を実施。

Copyright © 2015 Accenture All rights reserved.

1.トレンドの取込み業界動向・技術動向、時代のニーズに合わせた「デジタル」を、企業戦略にどの程度取り込んでいるか

2.戦略目標への反映戦略目標に「デジタル」をどの程度取り込んでいるか

1.商品のデジタル化インテリジェント/スマート/デジタルな商品・ソリューションをどの程度提供しているか

2. Web上でのサービス提供Webベースのサービスをどの程度提供しているか

3.インタラクティブ・サービス「デジタル」を活用した顧客とのインタラクティブ・サービスをどの程度提供しているか

4.セールスのデジタル化営業領域でどの程度「デジタル」活用しているか

5.サービスのデジタル化顧客向けサービスにどの程度「デジタル」を取り込んでいるか

1.社内業務のデジタル化社内業務にどの程度「デジタル」を取り込んでいるか(アナリティクス、モビリティ等)

2.組織・人材のデジタル化デジタル専門組織・専門家(アナリティクス専門部署、ソフトウェア・エンジニアリングセンター等)をどの程度整備・活用しているか

3.日々の業務のデジタル化日々の業務でどの程度「デジタル」を活用しているか(社内コミュニケーション等)

デジタルストラテジー デジタルサービス デジタルイネーブルメント

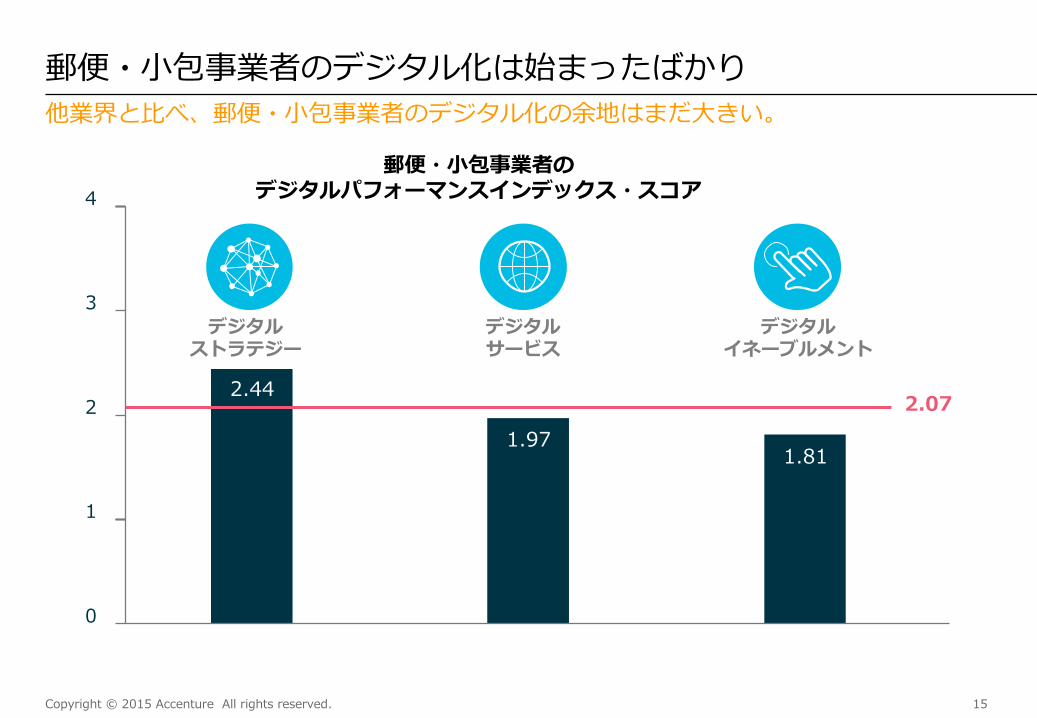

15

郵便・小包事業者のデジタル化は始まったばかり他業界と比べ、郵便・小包事業者のデジタル化の余地はまだ大きい。

Copyright © 2015 Accenture All rights reserved.

2.44

1.81

2.071.97

0

1

2

3

4

デジタルストラテジー

デジタルサービス

デジタルイネーブルメント

郵便・小包事業者のデジタルパフォーマンスインデックス・スコア

2.6

2.1

1.8

2.52.3

2.0

2.7

2.0 2.02.2

1.91.7

2.0

1.61.4

0.0

0.5

1.0

1.5

2.0

2.5

3.0

16

デジタル化による成果創出もこれからデジタル化の進展度と業績との相関関係もまだ限定的。成果創出には時間を要する。

Copyright © 2015 Accenture All rights reserved.

各カテゴリにおける業績別のデジタルスコア比較

デジタルストラテジー(平均値)

デジタルサービス(平均値)

デジタルイネーブルメント(平均値)

最上位5社 上位5社 中位10社 下位5社 最下位5社

17

デジタル企業への変革の道のりデジタル企業に変革するには、3つのデジタル化が必要。

Copyright © 2015 Accenture All rights reserved.

Diversify

Grow 小包

Defend the core

デジタルによる効率化

デジタル化でコスト構造を変革・事業運営を効率化

チャネルのデジタル化

既存商品・サービスを / 提供チャネルをデジタル化デジタルネイティブ世代のニーズに対応

デジタルサービスの収益化

デジタル化で新たな収益基盤を構築・収益拡大のポテンシャルを引き出す

18Copyright © 2015 Accenture All rights reserved.

戦略的な取組み

19

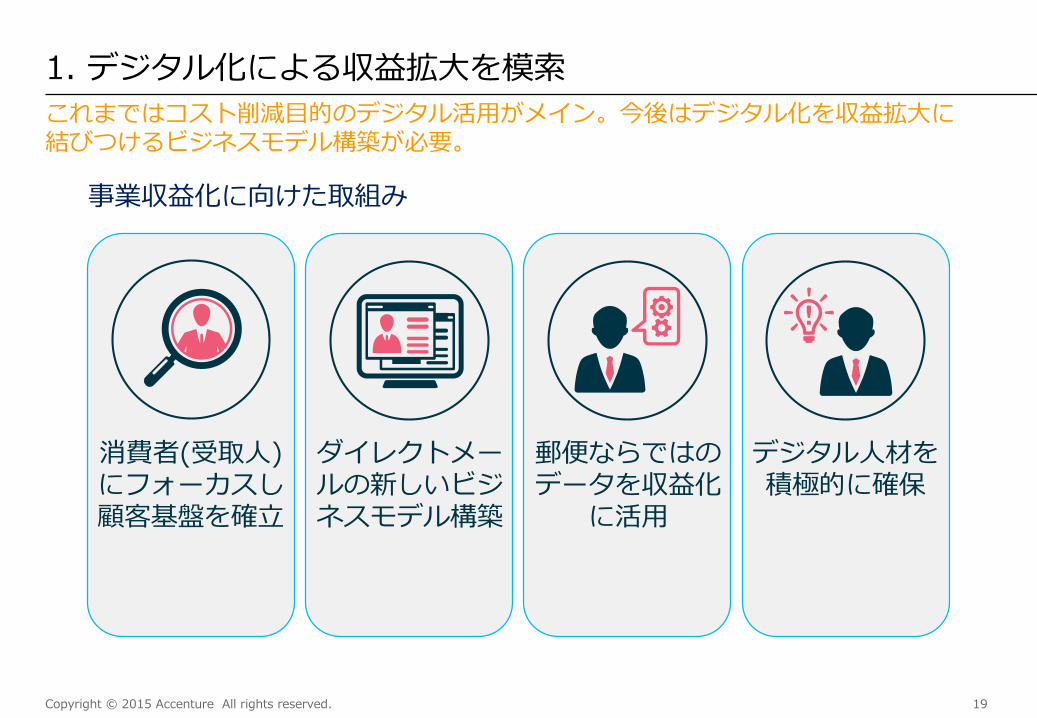

1. デジタル化による収益拡大を模索これまではコスト削減目的のデジタル活用がメイン。今後はデジタル化を収益拡大に結びつけるビジネスモデル構築が必要。

Copyright © 2015 Accenture All rights reserved.

事業収益化に向けた取組み

消費者(受取人)にフォーカスし顧客基盤を確立

ダイレクトメールの新しいビジネスモデル構築

郵便ならではのデータを収益化

に活用

デジタル人材を積極的に確保

20

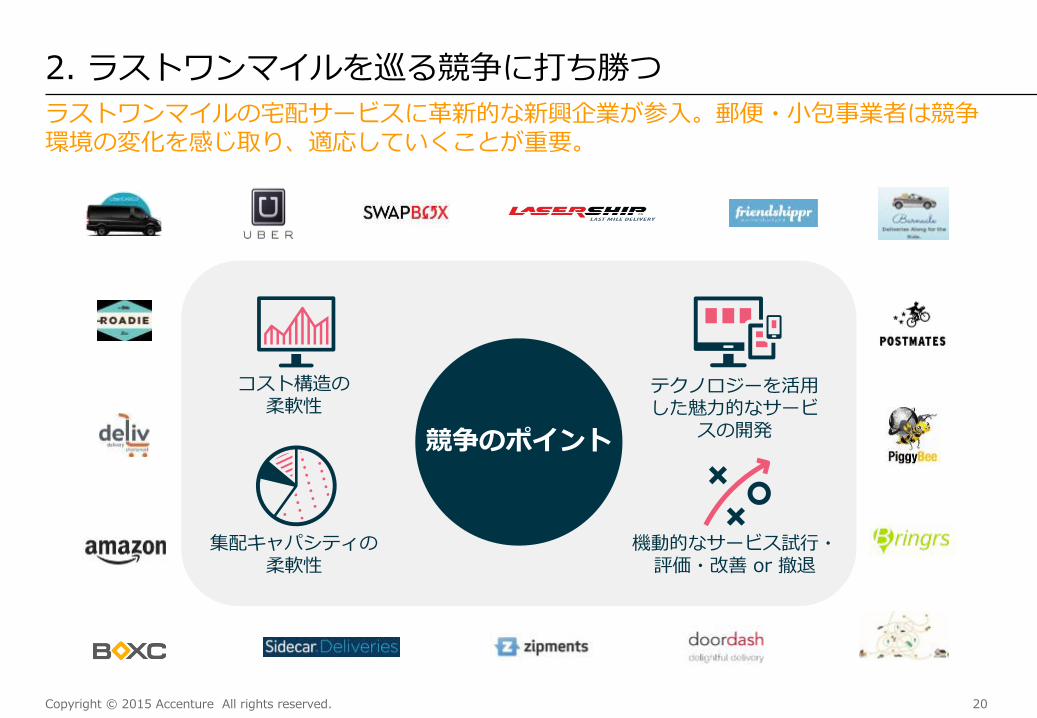

2. ラストワンマイルを巡る競争に打ち勝つラストワンマイルの宅配サービスに革新的な新興企業が参入。郵便・小包事業者は競争環境の変化を感じ取り、適応していくことが重要。

Copyright © 2015 Accenture All rights reserved.

競争のポイント

テクノロジーを活用した魅力的なサービ

スの開発

機動的なサービス試行・評価・改善 or 撤退

コスト構造の柔軟性

集配キャパシティの柔軟性

21

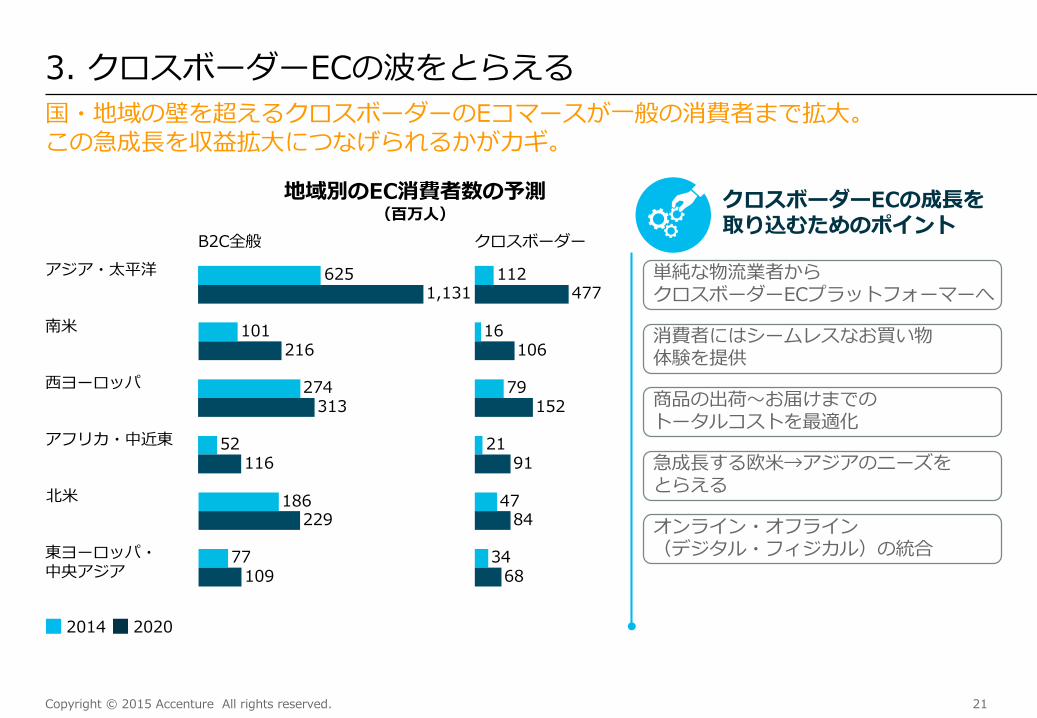

3. クロスボーダーECの波をとらえる国・地域の壁を超えるクロスボーダーのEコマースが一般の消費者まで拡大。この急成長を収益拡大につなげられるかがカギ。

Copyright © 2015 Accenture All rights reserved.

クロスボーダーECの成長を取り込むためのポイント

2014 2020

アジア・太平洋

南米

西ヨーロッパ

アフリカ・中近東

北米

東ヨーロッパ・中央アジア

B2C全般 クロスボーダー

625

101216

274

52 2191116

186 4784229

77 3468109

313

112

16

79152

106

4771,131

地域別のEC消費者数の予測(百万人)

単純な物流業者からクロスボーダーECプラットフォーマーへ

消費者にはシームレスなお買い物体験を提供

商品の出荷~お届けまでのトータルコストを最適化

急成長する欧米→アジアのニーズをとらえる

オンライン・オフライン(デジタル・フィジカル)の統合

22

4. ハイパフォーマンス事業者への変革に向けて安定的に好業績を残すハイパフォーマンス事業者を目指すなら、すべての領域で着実に変革を進めることが必要。

Copyright © 2015 Accenture All rights reserved.