el consenso fiscal en argentinaforopresupuesto.org.ar/paginaforo/reunioniberoamericano/... ·...

TRANSCRIPT

El Consenso Fiscal en Argentina

XXXVI Reunión Nacional del Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina y VI Encuentro Iberoamericano de Coordinación Fiscal Intergubernamental

Lic. Félix PiacentiniDirector Nacional de Asuntos Provinciales

Secretaría de Hacienda

2

La necesidad de reconfigurar la relación Nación - Provincias

1

3

2

4

ALTO NIVEL DE CONFLICTIVIDAD

REGLAS FISCALESSUSPENDIDAS

DISTRIBUCIÓN DE RECURSOS

ELEVADA PRESIÓN TRIBUTARIA

El fuerte incremento de la presión tributariaprovincial afecta a las actividadesproductivas y a la generación de empleo.

1

Varias cuestiones relacionadas con ladistribución de recursos Nación –Provincias,algunas urgentes y otras de tipo estructural,debían ser atendidas.

2

Relaciones fiscales caracterizadas pornumerosos conflictos: Nación-Provincias,Provincias entre sí y con el sector privado.

3

La evolución del gasto en los últimos añoslimitaba la posibilidad de acordar unadisminución factible de la presión tributaria.

4

Desde 2015, el GN comenzó aimplementar medidas paradisminuir la presión tributaria.

Resultaba fundamental sumar enese esfuerzo a las provincias, yaque el peso de los impuestosprovinciales sobre el PIB seincrementó un 48,7% desde 2007,llegando a 5,3% en 2017.

En promedio, el 77% de esapresión tributaria proviene delIIBB, generando un sistematributario procíclico, regresivo ycon numerosas distorsiones.

Presión tributaria

Se estima, además, que los municipios adicionaban 1,2% del PIB a la presión tributaria en 2016.

22,3% 23,4% 24,4% 24,7% 24,8% 25,8% 25,6% 25,5% 25,8% 23,9% 24,0%

3,0%3,2%

3,5% 3,5%3,6%

3,8%

4,4% 4,5% 4,5%4,4%

4,6%

0,6%0,6%

0,6% 0,5%0,5%

0,6%

0,7% 0,6% 0,7% 0,7%

0,7%

2%

3%

4%

5%

6%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRESIÓN TRIBUTARIA PROVINCIAL

Presión tributaria GN IIBB + Sellos en % PIB Patrimoniales en % PIB

3

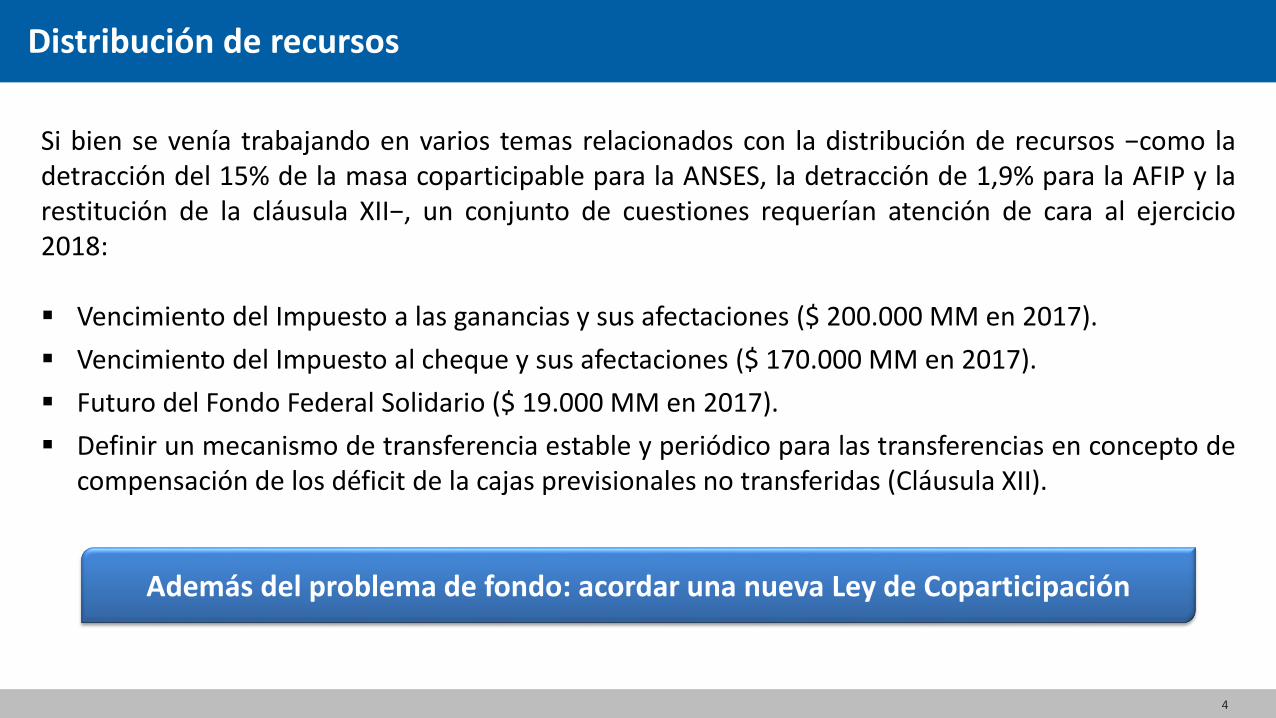

Distribución de recursos

Si bien se venía trabajando en varios temas relacionados con la distribución de recursos −como ladetracción del 15% de la masa coparticipable para la ANSES, la detracción de 1,9% para la AFIP y larestitución de la cláusula XII−, un conjunto de cuestiones requerían atención de cara al ejercicio2018:

Vencimiento del Impuesto a las ganancias y sus afectaciones ($ 200.000 MM en 2017).

Vencimiento del Impuesto al cheque y sus afectaciones ($ 170.000 MM en 2017).

Futuro del Fondo Federal Solidario ($ 19.000 MM en 2017).

Definir un mecanismo de transferencia estable y periódico para las transferencias en concepto decompensación de los déficit de la cajas previsionales no transferidas (Cláusula XII).

Además del problema de fondo: acordar una nueva Ley de Coparticipación

4

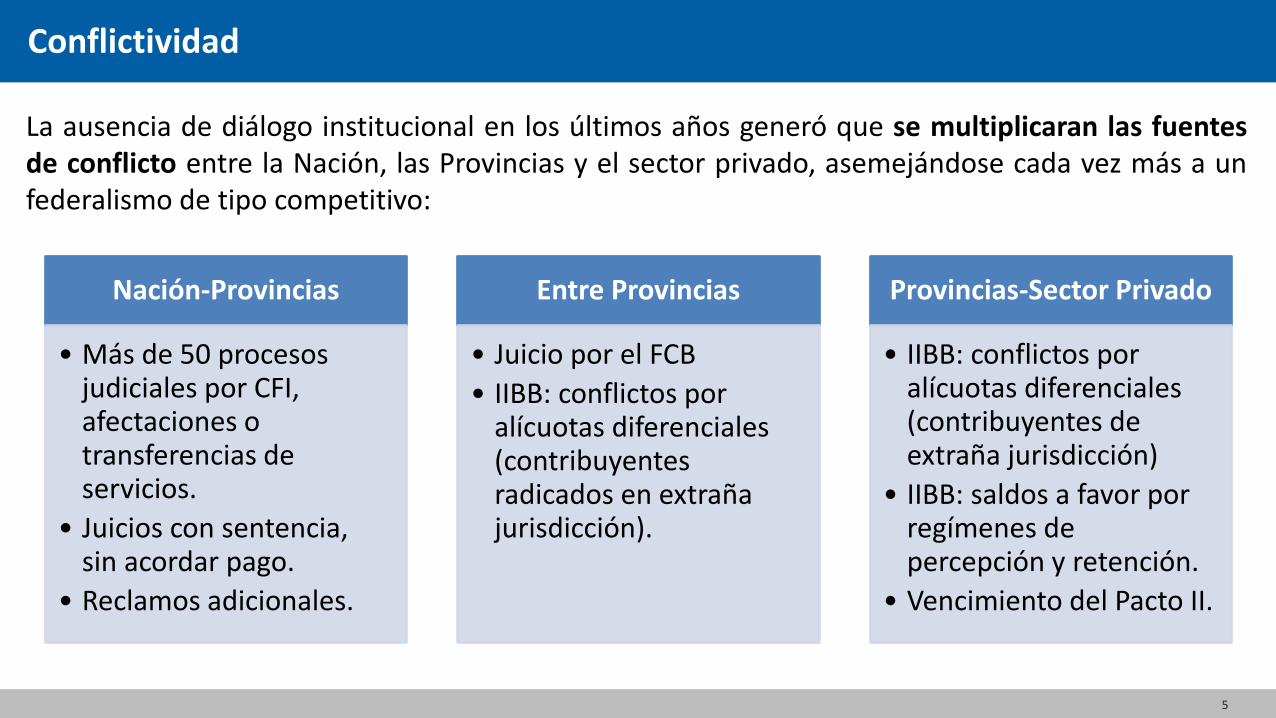

Conflictividad

Nación-Provincias

• Más de 50 procesos judiciales por CFI, afectaciones o transferencias de servicios.

• Juicios con sentencia, sin acordar pago.

• Reclamos adicionales.

Entre Provincias

• Juicio por el FCB

• IIBB: conflictos por alícuotas diferenciales (contribuyentes radicados en extraña jurisdicción).

Provincias-Sector Privado

• IIBB: conflictos por alícuotas diferenciales (contribuyentes de extraña jurisdicción)

• IIBB: saldos a favor por regímenes de percepción y retención.

• Vencimiento del Pacto II.

La ausencia de diálogo institucional en los últimos años generó que se multiplicaran las fuentesde conflicto entre la Nación, las Provincias y el sector privado, asemejándose cada vez más a unfederalismo de tipo competitivo:

5

Reglas fiscales

La posibilidad de acordar una necesaria baja en la presión tributaria se veía limitada por la evoluciónde algunas de las principales variables fiscales.

6

Reglas que dejaban poco margen de acción (limitando, a la vez, el resultado y el gasto) fueron

suspendidas de forma recurrente.

13,9% 14,3%15,9%

14,9%15,6% 15,9% 16,4% 16,5%

17,8% 17,8% 18,2%

0%

4%

8%

12%

16%

20%

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

MM

de

$ c

on

stan

tes

EVOLUCIÓN DEL GASTO

Gasto total (a MM $ de 2017) Gasto / PIB (%)

-0,5

%

-2,6

%

-5,3

%

-1,3

%

-5,9

%

-4,3

%

-1,8

%

-1,6

%

-6,7

%

-5,3

% -4,7

%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

RESULTADO FINANCIERO / INGRESOS (%)

Planta de personal cada

1.000 hab.

2007

42

2017

50

Se necesitaba un

7

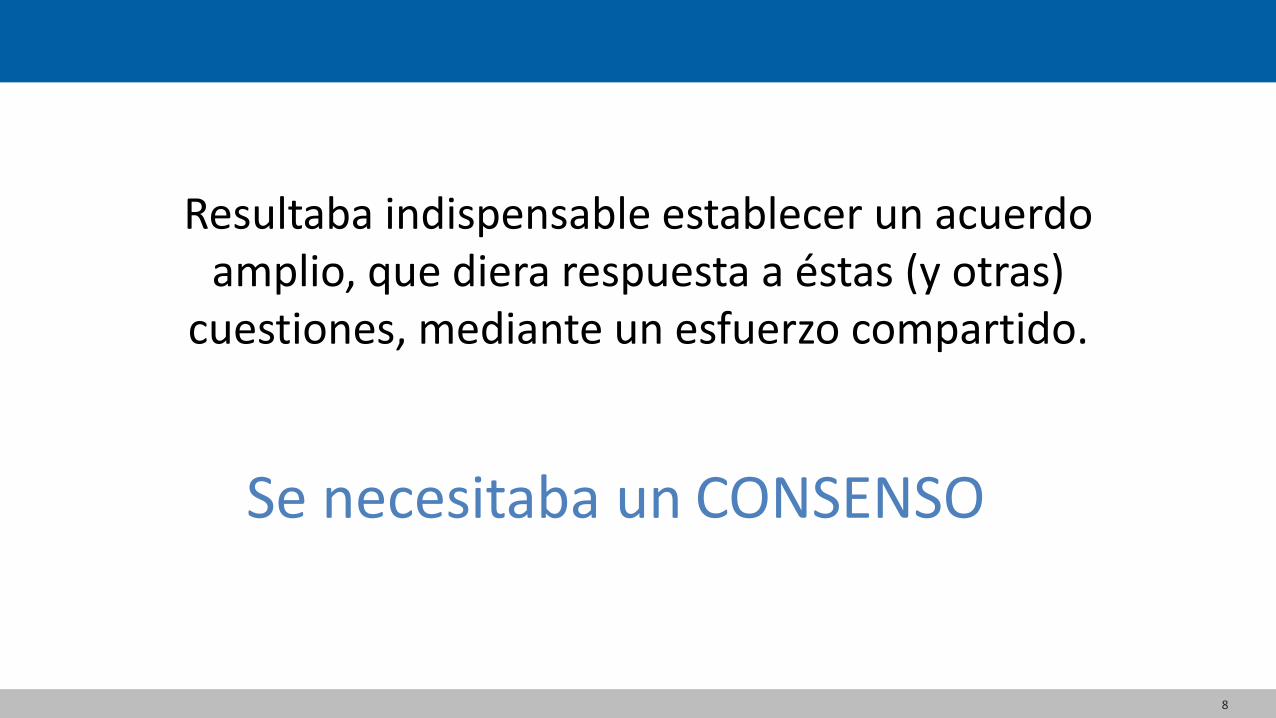

Resultaba indispensable establecer un acuerdo amplio, que diera respuesta a éstas (y otras)

cuestiones, mediante un esfuerzo compartido.

nuevo PACTO

Se necesitaba un

8

Resultaba indispensable establecer un acuerdo amplio, que diera respuesta a éstas (y otras)

cuestiones, mediante un esfuerzo compartido.

CONSENSO

9

El Convenio fue suscripto el 16 de noviembre de 2017 por el Gobierno Nacional y todas las

Provincias, con excepción de San Luis.

CONSENSO FISCAL

8 partidos políticos

diferentes.23 Gobernadores.

Monto total involucrado: 10% del PIB

El antecedente más cercano de un

acuerdo tan integral es el Pacto II de 1993

(24 años).

A la fecha, sólo La

Pampa no ratificó por Ley.

Se prevé un calendario gradual para el cumplimiento de los compromisos (hasta 2022).

Se incluyen temas tributarios, fiscales y previsionales, entre

otros.

Avances y resultados esperados

10

Avances y resultados esperados: Presión tributaria

IIBB: principales cambios Se eliminan inmediatamente los

tratamientos diferenciales porradicación.

Se establece un cronograma gradualde reducción de alícuotas, dándoleprevisibilidad al sendero delimpuesto.

Sellos: ídem IIBB, pero estableciendoque el impuesto desaparecerá en2022 (excepto inmuebles,automotores e hidrocarburos).

Se establecen compromisos deadecuación del Impuesto Inmobiliario.

Eliminación de otras distorsiones delsistema tributario provincial.

Se incorpora la cuestión tributariamunicipal.

11

2,7%2,9%

3,2% 3,1% 3,2%3,5%

4,0% 4,0% 4,0% 3,9% 4,0% 3,8%

3,4%3,1%

2,8%2,7%

0%

1%

2%

3%

4%

5%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

PRESIÓN TRIBUTARIA PROVINCIAL: IIBBel antes y el después del Consenso Fiscal

Esfuerzo provincial 1,4% PIB

0%

1%

2%

3%

4%

2018 2019 2020 2021 2022

PRESIÓN TRIBUTARIA IIBB POR SECTOR (% PIB)

Sector Terciario

Transporte

Construcción

Industria Manufacturera

Actividad Primaria

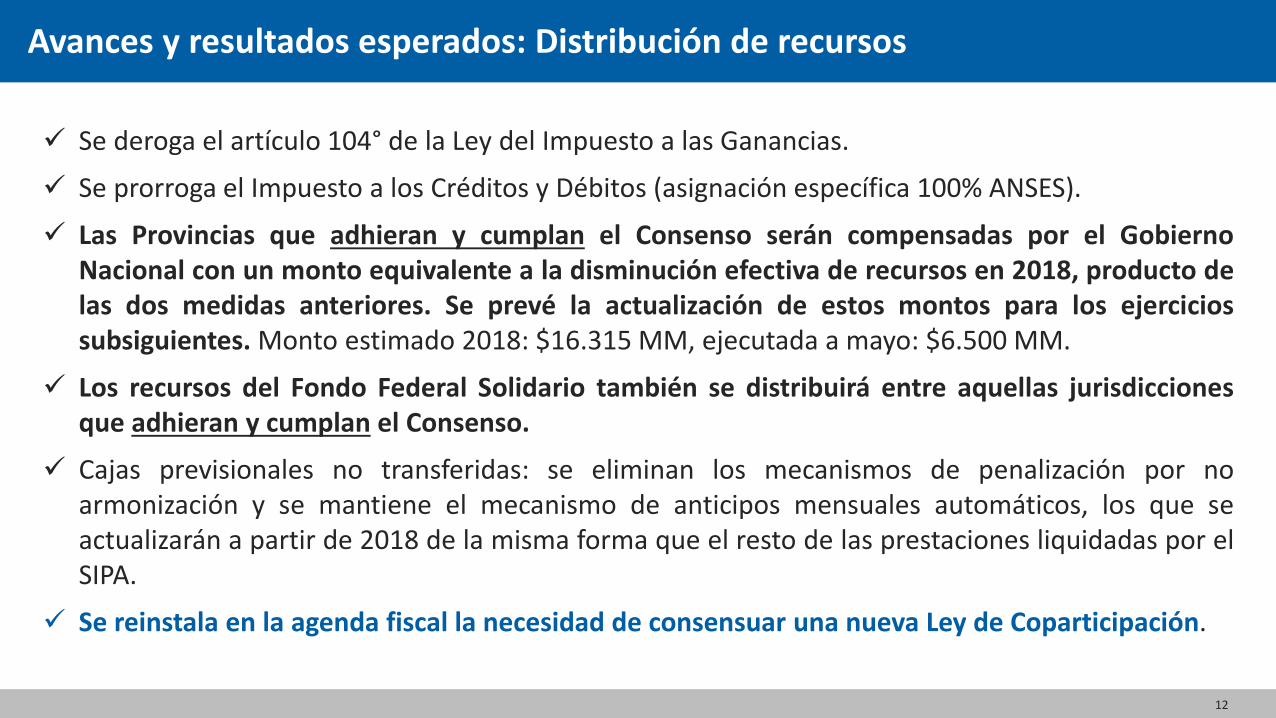

Avances y resultados esperados: Distribución de recursos

Se deroga el artículo 104° de la Ley del Impuesto a las Ganancias.

Se prorroga el Impuesto a los Créditos y Débitos (asignación específica 100% ANSES).

Las Provincias que adhieran y cumplan el Consenso serán compensadas por el GobiernoNacional con un monto equivalente a la disminución efectiva de recursos en 2018, producto delas dos medidas anteriores. Se prevé la actualización de estos montos para los ejerciciossubsiguientes. Monto estimado 2018: $16.315 MM, ejecutada a mayo: $6.500 MM.

Los recursos del Fondo Federal Solidario también se distribuirá entre aquellas jurisdiccionesque adhieran y cumplan el Consenso.

Cajas previsionales no transferidas: se eliminan los mecanismos de penalización por noarmonización y se mantiene el mecanismo de anticipos mensuales automáticos, los que seactualizarán a partir de 2018 de la misma forma que el resto de las prestaciones liquidadas por elSIPA.

Se reinstala en la agenda fiscal la necesidad de consensuar una nueva Ley de Coparticipación.

12

Avances y resultados esperados: Distribución de recursos

13

20%

25%

30%

35%

40%

45%

50%

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

(RON+FFS) / RECAUDACIÓN NACIONAL NETA DE APORTES y CONTRIBUCIONES A LA SEG. SOCIAL

% Recaudación Nacional Prom. 1993-2001 Prom. 2003-2015 Prom. 2016-2020

+ 8 p.p.

Avances y resultados esperados: Conflictividad

Las Provincias se comprometen a desistir de los procesos judiciales ya iniciados, y a noiniciar nuevos, relativos al régimen de CFI, a afectaciones específicas de recursos y atransferencia de competencias, servicios o funciones. PBA se compromete a desistir deljuicio por el FCB.

El GN, por su parte, se comprometió a emitir un bono con servicios por $5.000 millonesen 2018 y $12.000 MM en los siguientes años (hasta diciembre de 2028).

En cumplimiento de ese compromiso, el 27 de marzo se publicó la Resolución MF66/2018 que dispuso la emisión del Bono del Consenso por $89.747 MM. La fecha deemisión fue el 3 de abril y entre el 4 y el 5 del mismo mes se les distribuyó a lasprovincias que ratificaron el Consenso.

Los servicios de amortización e interés comenzarán a pagarse en agosto de 2018 y la TNAimplícita que surge de lo convenido es 6,73%.

14

Avances y resultados esperados: Reglas fiscales

El Consenso incluye el compromiso de aprobar la modificación de la LRF (Ley 27.428) y adherir a lamisma antes del 30/6/18. A la fecha, 11 Jurisdicciones han adherido al Régimen modificado.

15

11,3%12,0%

13,4%12,5%

13,2%13,9% 14,2% 14,2%

15,4% 15,4% 15,4% 15,2%14,8%

14,4% 14,0%13,6%

13,1%

5,9%6,4%

7,3%6,6%

7,1%7,5% 7,7% 7,7%

8,5% 8,5% 8,3% 8,2% 8,0% 7,7% 7,5% 7,3% 7,1%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

EJERCICIO: EVOLUCIÓN DEL GASTO CORRIENTE PRIMARIO (% PIB) CON LRF

Gasto Corriente Primario en % PIB Gasto en Personal en % PIB

Promedio Gasto Primario 2007/2015 Promedio Gasto en Personal 2007/2015

Los principios establecidos en la nueva LRF constituyen un

cimiento para el cumplimiento del Consenso, en tanto permiten que la disminución de la presión

tributaria sea sostenible, limitando el crecimiento del gasto corriente primario y la relación entre la planta de

personal ocupada y la población.

Como medida de apoyo, el GN se comprometió a financiar Programas de retiro voluntario.

A modo de balance…

Los acuerdos alcanzados en el marco del Consenso constituyen una solución integral y realista alas temáticas abordadas.

Se incorpora como objetivo prioritario la sanción de un nuevo Régimen de Coparticipación.

Se plantea una reforma tributaria provincial que permite:

Otorgar previsibilidad sobre el rumbo de los principales tributos provinciales.

Eliminar las distorsiones más importantes.

Disminuir de forma gradual y sustentable la carga tributaria con el objeto de mejorar la actividadeconómica y generar empleo genuino.

Mejorar la equidad del sistema a través de una mayor participación de los impuestos patrimoniales.

A diferencia de acuerdos previos, se incorporan incentivos que premian el cumplimiento de lopactado.

Se plantea un esquema de esfuerzo compartido entre las partes, donde el Gobierno Nacionalapoya –a través de diferentes mecanismos– el alcance de los objetivos propuestos.

Si bien el Consenso no soluciona todos los temas pendientes entre Nación y las Provincias,constituye un valioso punto de partida para seguir trabajando de manera conjunta.

16

Gracias por su atención…!

Lic. Félix Piacentini

(011) 4349-5521

http://www2.mecon.gob.ar/hacienda/ssrp/

Dirección Nacional de Asuntos ProvincialesSecretaría de Hacienda