el desafío de la rentabilidad - asociación española de ... · resultados consolidados del...

TRANSCRIPT

José María Roldán Alegre

Presidente AEB

Asamblea Anual 2019

Madrid, 25 de abril de 2019

El desafío de la rentabilidad

Índice

1. El desafío de la rentabilidad

2. Entorno económico y financiero

3. Resultados consolidados del ejercicio 2018

4. Centro de Finanzas Sostenibles

Regulación Finanzas sostenibles

Tipos de interés

El desafío de la

rentabilidad

3

Digitalización

Tipos de interés

36

24

1,21%

0,96%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

0

10

20

30

40

2008 2018

% ATMmM€

Margen de interesesTotal sistema. Negocios en España

MIN (M€) MIN/ATM

-33%

4

Regulación

Basilea• Basel III: Finalising

post-crisis reforms

• Minimum capital requirements for market risk

• Pillar 3 disclosure requirements.

• Regulatory treatment of accounting provisions

Unión Bancaria

• Risk Reduction Package

• IFRS 9

• IFRS 16

• NPL

SSM

• NPL

SRM• MREL

EBA• Guidelines

CRR/CRD

• PSD 2

España

• Crédito inmobiliario

• MiFID II

• Sandbox

Banco de España• Circular 2/2018

Arrendamientos

5

Índice

Entorno económico y financiero

7

El entorno global se ha deteriorado. Es más volátil e incierto, lo que ha reducido las expectativas de crecimiento para 2019

2,2

2,3

2,4 2,4 2,4

1,9 1,9 1,9

1,7

1,4

2,4 2,4

2,3

2,22,2

1T2018 2T2018 3T2018 4T2018 Actual

EE.UU.

España

UEM

Evolución previsiones del crecimiento del PIB para 2019

Fuente: Consensos Funcas, FMI y Comisión Europea

1 Los riesgos globales se intensifican

• Proteccionismo• Mayor desaceleración en China y EE.UU.• Aumento de la incertidumbre en Europa

2 Aumento de las tensiones financieras en los países desarrollados

• Fuerte ajuste del precio de los activos• Salida de flujos de inversión en mercados

emergentes

La confianza de los agentes se ha visto condicionada por distintos focos de incertidumbre

3

8

En España el crecimiento económico sorprendió a la baja en 2018, pero continua siendo superior al promedio de la Zona Euro

Evolución previsiones del PIB en España para 2018 y 2019Crecimiento anual diferentes orígenes

Crecimiento trimestral del PIB en la Eurozona Tasa interanual

2,3%

2,5%

2,7% 2,7%

2,6%2,7%

2,7%

2,8% 2,8%

2,7%

2,6%

2,5%

2,4%2,4% 2,4%

2,3%

2,2%2,2%

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

ene-

18

mar

-18

may

-18

jul-

18

sep

-18

no

v-1

8

ene-

19

0.5

1.0

1.5

2.0

2.5

3.0

3.5

17 I 17 II 17 III 17 IV 18 I 18 II 18 III 18 IV

España Eurozona Alemania FranciaEspaña Zona Euro Alemania Francia

Sólida contribución de la demanda interna debido al favorable impacto de la política monetaria, los bajos precios del petróleo y el impulso fiscal

9

Es conveniente mejorar la posición fiscal para aumentar la capacidad de respuesta de la economía española ante los desafíos vigentes

Déficit Público y objetivos de estabilidad AAPPEn porcentaje del PIB

Deuda PúblicaEn porcentaje del PIB

Endeudamiento Neto ExteriorEn porcentaje del PIB

-100

-95

-90

-85

-80

-75

-70

-65

-60

-55

-50

08 09 10 11 12 13 14 15 16 17 1830

40

50

60

70

80

90

100

110

02 04 06 08 10 12 14 16 18-10

-9

-8

-7

-6

-5

-4

-3

-2

10 11 12 13 14 15 16 17 18

DéficitObjetico

Fuente: IGAE, Ministerio de Hacienda

El ajuste fiscal debería ser compatible con la mejora de la calidad del gasto público, el aumento de la productividad y una progresiva transformación hacia una economía sostenible

-10

-9

-8

-7

-6

-5

-4

-3

-2

10 11 12 13 14 15 16 17 18

DéficitObjetivo

10

Los bancos centrales son más sensibles a los riesgos crecientes, por lo que el proceso de normalización de tipos se ha ralentizado

• Continúa la reducción del balance

– 550 mil millones de dólares en 2019

• Fin del QE: diciembre 2018• Reinversión total del QE …

– … más allá del aumento de los tipos de interés

• Nueva LTRO– … en junio 2019

• La FED ha frenado el aumento de tipos

– Solo se espera un aumento de 0.25 pbs en 2019, pero podrían estabilizarse en el 2.5%

• Retraso de la senda de subida de tipos

• No se esperan aumentos hasta junio de 2020

0,8%

1,5%

2,5%

3,0% 3,0%

2016 2017 2018 2019 2020

Fuente: BBVA Research

0,0% 0,0% 0,0% 0,0%

0,5%

2016 2017 2018 2019 2020

Balance Tipos de Interés

Índice

Resultados consolidados del ejercicio 2018

Balance y resultados consolidados

-15%

-10%

-5%

0%

5%

10%

15%

0

500

1.000

1.500

2.000

2.500

3.000

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

dic

-15

dic

-16

dic

-17

dic

-18

% ∆mM€Balance consolidado

Total Activo % ∆ anual

-0,2%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

-3

0

3

6

9

12

15

18

21

24

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

dic

-15

dic

-16

dic

-17

dic

-18

% ATM mM€Resultados consolidados

Resultado del ejercicio ROA

12

10,6 11,111,3

0

2

4

6

8

10

12

14

16

dic.-16 dic.-17 dic.-18

% R

WA

Solvencia

Totalcapital

CET1fullyloaded

5,7

4,6

4,1

6562

67

50

60

70

80

3

4

5

6

dic.-16 dic.-17 dic.-18

% C

ob

ertu

ra

% M

oro

sid

ad

Morosidad y coberturas

Índice de morosidad Ratio de cobertura

4,1

6,2

7,4

0,41

0,59

0,69

0,3

0,4

0,5

0,6

0,7

0,8

0

2

4

6

8

dic.-16 dic.-17 dic.-18

% R

OA

% R

OE

Rentabiliad

ROE ROA

148

151

162

110

108 108

107

108

109

110

111

140

145

150

155

160

165

dic.-16 dic.-17 dic.-18

% L

tD

% L

CR

Liquidez

LCR LtD ratio

Indicadores básicos

Estados consolidados

13

Préstamos y depósitos de la clientela

1.4831.523

1.3791.406

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

dic.-13 dic.-14 dic.-15 dic.-16 dic.-17 dic.-18

mM€ Crédito a la clientela Depósitos de la clientela

104%

105%

106%

107%

108%

109%

110%

111%

112%

113%

114%

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

dic.-13 dic.-14 dic.-15 dic.-16 dic.-17 dic.-18

mM€ Gap comercial Loan to Deposit (LtD)

Estados consolidados

14

Financiación mayorista

-38

-10

-120

-100

-80

-60

-40

-20

0

dic-13 dic-14 dic-15 dic-16 dic-17 dic-18

mM€ BC + ECA (neto)

43 46

317

345

0

50

100

150

200

250

300

350

400

dic-13 dic-14 dic-15 dic-16 dic-17 dic-18

mM€

Valores representativos de deuda emitidos

de los que: Subordinados

Estados consolidados

15

Solvencia

10,310,6 11,1 11,3

0

2

4

6

8

10

12

14

2015 2016 2017 2018

Solvencia

Totalcapital

CET 1 (fullyloaded)

% RWA

14,4 14,6 15,1 15,2

16

Resultado atribuido

12,0

14,8

0

2

4

6

8

10

12

14

16

2013 2014 2015 2016 2017 2018

mM€Resultado atribuido

6,1%

7,4%

0,59%

0,69%

0,30%

0,40%

0,50%

0,60%

0,70%

0,80%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2013 2014 2015 2016 2017 2018

RO

A

RO

E

Rentabilidad

ROE ROA

Estados consolidados

17

Resultados consolidados

2,22,3 2,3

3,13,3 3,3

2,00

2,50

3,00

3,50

dic.-16 dic.-17 dic.-18

% A

TM

Márgenes recurrentes

Margen de intereses Margen bruto

48,0

48,5

49,0

49,5

50,0

50,5

51,0

1,57

1,58

1,59

1,60

1,61

1,62

1,63

1,64

dic.-16 dic.-17 dic.-18

Efic

ien

cia

% G

EX/A

TM

Gastos de explotación

GEX/ATM Eficiencia

0,70

0,62

0,570,50

0,55

0,60

0,65

0,70

0,75

dic.-16 dic.-17 dic.-18

% A

TM

Insolvencias

Deterioro activos financieros

0,69

0,910,98

0,50

0,60

0,70

0,80

0,90

1,00

dic.-16 dic.-17 dic.-18

% A

TM

Margen neto

Resultado de la actividad de explotación

18

Rentabilidad y eficiencia

0,21%

0,40%0,44%

0,41%

0,59%

0,69%

0,0%

0,2%

0,4%

0,6%

dic.-16 dic.-17 dic.-18

Fuente UE: EBA Risk Dashboard data as of Q4 2018

ROA

UE Bancos AEB

0%

2%

4%

6%

8%

10%

12%

14%

SE NL ES BE FR IT GB DEFuente: EBA Risk Dashboard data as of Q4 2018.

ROEReturn on Equity Media UE

2,1% 2,1% 2,1%

3,1%3,3% 3,4%

1,5%

2,0%

2,5%

3,0%

3,5%

dic.-16 dic.-17 dic.-18

Fuente UE: EBA Risk Dashboard data as of Q4 2018

NoP/Assets

UE Bancos AEB

0%

15%

30%

45%

60%

75%

DE FR GB IT BE NL ES SE

Fuente: EBA Risk Dashboard data as of Q4 2018.

Cost-to-income ratio

Cost- income ratio Media UE

19

Morosidad y provisiones para insolvencias

27%24%

23%21%

1,05%

0,95%0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2013 2014 2015 2016 2017 2018

Provisiones y dotaciones

Deterioro activos financieros / Margen de intereses

Provisiones y dotaciones / Margen bruto

Coste del crédito * (dcha.)

* Coste del crédito: Pérdidas por deterioro / Saldo medio del crédito (e )

4,6%4,1%

62%

67%

50%

55%

60%

65%

70%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

dic

.-1

3

dic

.-1

4

dic

.-1

5

dic

.-1

6

dic

.-1

7

dic

.-1

8

% C

ob

ertu

ra

% M

oro

sid

ad

Morosidad y coberturas

Índice de morosidad Ratio de cobertura

20

2018 – Prueba de resistencia al sector bancario europeo

230

EU104

-50

0

50

100

150

200

250

DK DE IT NL PL AT HU FI FR IE GB SE NO BE ES

Baseline scenarioCET1 Ratio (Fully loaded) 2020

Variation in bps from the starting point.

-217

EU-416

-600

-500

-400

-300

-200

-100

0

GB IE DE DK FI FR NL IT AT SE HU BE ES NO PL

Adverse scenarioCET1 Ratio (Fully loaded) 2020

Variation in bps from the starting point.

21

Sobre el Centro de Finanzas Sostenibles

1 El auge de la finanzas sostenible en el mundo

La oportunidad: España aumenta su grado de sensibilidad y compromiso

El enfoque del Centro de Finanzas Sostenibles en España -FinResp

2

3

El cambio climático propicia riesgos significativos sobre la economía y el sector financiero …

Impacto del cambio climático sobre el sistema financiero

El sistema financiero está situado en el centro de la

economía, asignando capital y gestionando el riesgo

Existe unos niveles históricamente elevados de carbón en la atmósfera. La

temperatura global en aumento

El cambio climático genera riesgos físicos y la voluntad

de movernos hacia una economía descarbonizada crea riesgos de transición

Los riesgos físicos y de transición generan riesgos financieros que

acaban impactando en el crédito, los seguros, el mercado y en la

propia operación

Los riesgos financieros derivados del cambio

climático generan retos específicos

Esta situación exige un planteamiento estratégico que

va más allá de la mera RSC.Cómo las decisiones de hoy

afectan a futuros riesgos financieros

Una transición ordenada minimiza los

riesgos financieros asociados al cambio

climático

Los riesgos previsibles más probables y de mayor impacto

Fuente: WEF, 2019

Fuente: Bank of England, 2018

1

2

3

4

5

6

7

8

9

10

Eventos climatológicos extremos

Falta de consenso para avanzar en la lucha contra el cambio climático

Desastres naturales

Aumento del fraude o robo de datos

Ciber-ataques

Desastres ecológicos causadospor el hombre

Migración a gran escala

Degradación de la biodiversidad

Crisis del agua

Explosión de burbujas de activos

PROBABILIDAD

3

2

5

6

8

IMPACTO

23

… lo que ha promovido el auge de la finanzas sostenibles:

del compromiso institucional y regulatorio a la acción

Objetivos de Desarrollo Sostenibles Naciones Unidas

Fuente: UN Environment (june 2018)

Un cambio de mentalidad global

2015Paris Climate Accord

<2ºC en 2030

2016 – TCFD FSBTask-Force for

ClimateFinancial

Disclosure

2017 – HLEGCE High LevelExpert Group

2017 – SDGObjetivos Desarrollo

Sostenible UN

2017 – FC4S

2018 Principios Finanzas

Responsables UN

$70 trillonesActivos totales bajo administración de compañías que son signatarias de los principios para la inversión responsable

$140 billonesPérdidas totales aseguradas por desastres naturales en 2017 (huracanes, incendios forestales, etc.)

14xHan aumentado la emisión de bonos verdes desde 2013 a 2017, desde los $11 a los $155 billones

270Número total de acciones políticas a nivel nacional, subnacional y regional sobre finanzas sostenibles a fines de 2017, el doble en 2013

La UE necesita invertir más de

€ 180 MM euros cada año hasta

2030

El plan de acción de financiación sostenible de la UE en 2018 anunció tres prioridades generales:1. Reorientar los flujos de capital hacia una economía más sostenible2. Incorporación de la sostenibilidad en la gestión de riesgos3. Fomentando la transparencia y el largo plazo

Impacto Económico

24

… con el compromiso de los bancos centrales por cuanto se pone en juego la estabilidad financiera

La posición del Banco Central Europeo (B. Courier)

• Los choques más frecuentes relacionados con el clima pueden desdibujar cada vez más el análisis de las presiones inflacionarias a mediano plazo relevantes para la política monetaria, lo que puede erosionar el espacio de política convencional de los bancos centrales con mayor frecuencia en el futuro

• El BCE concentrará sus esfuerzos en apoyar a los participantes del mercado, los legisladores y los organismos de normalización en la identificación de los riesgos que surgen del cambio climático y en proporcionar un marco claro para reorientar los flujos financieros y reducir dichos riesgos. Un marco unificado es la fuerza gravitatoria necesaria para financiar la sostenibilidad

• Los bancos centrales ampliarán el uso de los criterios definidos en los Objetivos de Desarrollo Sostenible de la Naciones Unidas (medio ambiente, social y gobernanza) en la creación y gestión de sus propias carteras de activos

La posición del Banco de Inglaterra (M. Carney)

Riesgos de Transición

Avances tecnológicos disruptivos

Políticas públicas sobre cambio climático

Eventos climatológicos extremos

Condiciones climáticas

cambiantes

Riesgos Físicos

Empresas en sectores afectadas por la transición

Activos físicos, agricultura, empleo

Impacto de beneficiosValoraciones inciertas

Menor valor activosMenor crecimiento

productividad

INSTITUCIONES FINANCIERAS (bancos, seguros, inversores)

RIESGOS SOBRE LA ESTABILIDAD FINANCIERA:• Reclamaciones de seguros• Pérdidas en los portafolios de inversión• Volatilidad e incertidumbre• Aumento de la tasa de mora

Hay margen para que los propios bancos centrales desempeñen un papel de apoyo en la mitigación de los riesgos asociados al cambio climático mientras se mantienen

dentro de nuestro mandato

25

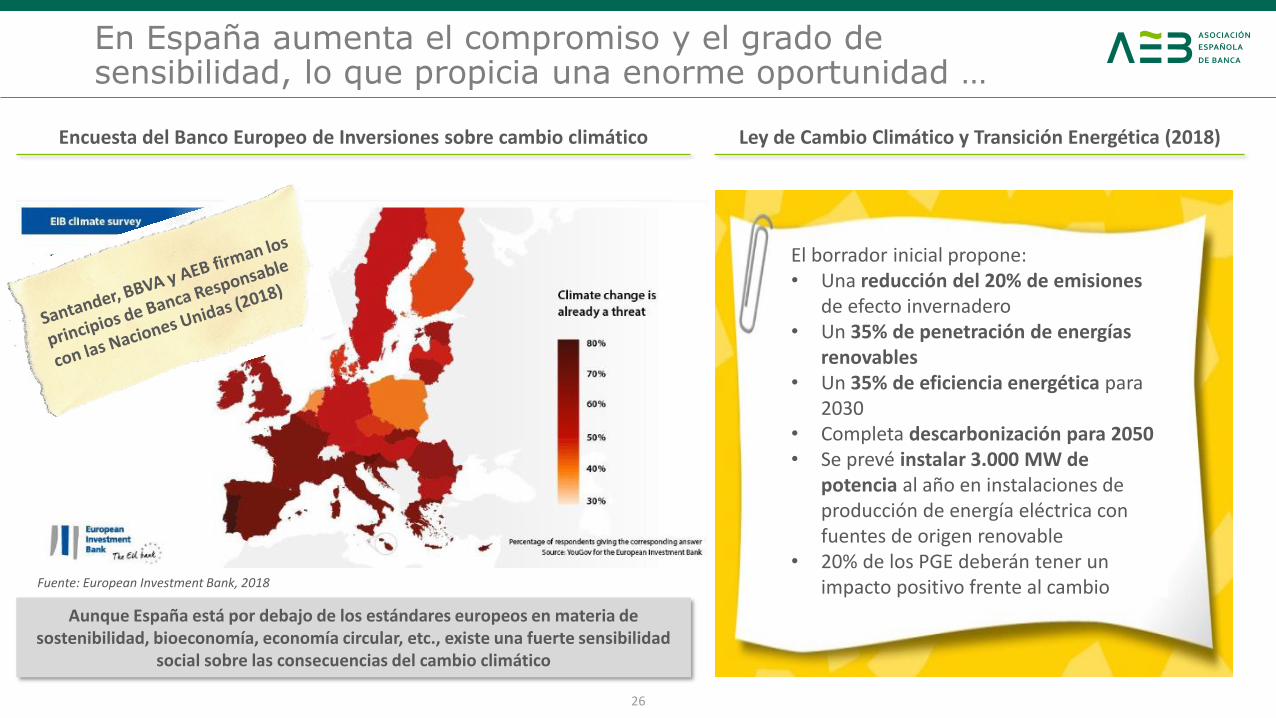

En España aumenta el compromiso y el grado de sensibilidad, lo que propicia una enorme oportunidad …

Ley de Cambio Climático y Transición Energética (2018)

Aunque España está por debajo de los estándares europeos en materia de sostenibilidad, bioeconomía, economía circular, etc., existe una fuerte sensibilidad

social sobre las consecuencias del cambio climático

Encuesta del Banco Europeo de Inversiones sobre cambio climático

Fuente: European Investment Bank, 2018

El borrador inicial propone:• Una reducción del 20% de emisiones

de efecto invernadero• Un 35% de penetración de energías

renovables• Un 35% de eficiencia energética para

2030• Completa descarbonización para 2050• Se prevé instalar 3.000 MW de

potencia al año en instalaciones de producción de energía eléctrica con fuentes de origen renovable

• 20% de los PGE deberán tener un impacto positivo frente al cambio

26

CENTRO FINANCIERO PARA LA SOSTENIBILIDAD EN ESPAÑA

¿Cuál es el foco del Centro en España?

El cambio climático como eje vertebrador

de los Objetivos de Desarrollo Sostenible de las Naciones Unidas …

… con foco en las pequeñas y medianas empresas de acuerdo con la estructura empresarial de

nuestro país.

El Centro Financiero para la

Sostenibilidad en España iniciará su

recorrido con propuestas ligadas al cambio climático

1 2

Fuente: Citi, 2017

Comprensión del problema y

concienciación

Promover la oportunidad

Reforzar la cooperación

• Ampliar la red de expertos• Reconocimiento internacional• Colaborar con el sector público

• Métodos innovadores de financiación• Inteligencia de mercado• Inversión para el desarrollo

• Adoptar la taxonomía CE• Mejores prácticas internacionales• Reforzar el conocimiento social• Divulgación y concienciación

27

CENTRO FINANCIERO PARA LA SOSTENIBILIDAD EN ESPAÑA

¿Quién integra el Centro?

… a la conformación de un ecosistema integral con nuevos integrantesDe los principales jugadores del sector financiero …

FinResp

Administración

Bancos

Inversores

Expertos

Propietarios

de activos

Asset

Managers

C4SF –

Barcelona

Mercado

de Valores

Seguros

Fuente: An Introduction to Financial Centres for Sustainability Europe28

© 2017 Asociación Española de Banca | Paseo de la Castellana 259 D.| email: [email protected] | 28046 Madrid | Tlfo: 917 891 311

Muchas gracias por su atención