el mercado del vino en brasil - exportapymes · 2011-03-28 · "chile posee vinos para postres...

TRANSCRIPT

OFICINA PARA ASUNTOS ECONOMICOS DE CHILE EN BRASIL

EL MERCADO DEL VINO EN BRASIL PROCHILE – BRASIL SÃO PAULO – 2004

Av. Paulista 1009 – 16o andar – Cj. 1604 – CEP 01311-919 * São Paulo/SP – Brasil * email: [email protected] Tel. (0055-11) 3251 1578 / 3288 1961 * Fax 3289 4245 * site: http://www.prochile.com.br

1

OFICINA PARA ASUNTOS ECONOMICOS DE CHILE EN BRASIL

– PRODUCCION MUNDIAL DE VINO

A

IDOS

TIQUETADO Y CLASIFICACION

2.4.2- EXPORTACIONES

VOLUCION DEL VINO EN BRASIL

RASILEÑOS

SILEÑAS

MPORTADOS

1

1.1- PRODUCCION MUNDIAL DE UV

1.2- SUPERFICIE TOTAL DE VIÑEDOS

2- REGIONES EMERGENTES

2.1- ARGENTINA

2.2 – ESTADOS UN

2.3 – AUSTRALIA

2.4 – CHILE

2.4.1- E

2.5 – BRASIL

2.5.1 - E

2.5.2- DENOMINACIONES DE LOS VINOS B

3- CONSUMO MUNDIAL DE VINO

4- CONSUMO EN BRASIL

5- IMPORTACIONES BRA

5.1- PRINCIPALES MARCAS DE VINOS I

5.2- SISTEMAS DE DISTRIBUCION Y COMERCIALIZACION

6 – BALANZA COMERCIAL BRASILEÑA

7- IMPUESTOS

2

7.1- NORMAS BRASILEÑAS: MEDIDAS FITOSANITARIAS Y TECNICAS

7.2- PROCEDIMIENTOS PARA EXPORTAR VINOS A BRASIL

8- DESPACHANTES ADUANEROS Y EMPRESAS DE TRANSPORTES

9- FERIAS Y EVENTOS

10– ENTIDADES EMPRESARIALES

11- ASOCIACIONES Y SOCIEDADES ENOLOGICAS

12 - SUGERENCIAS

Av. Paulista 1009 – 16o andar – Cj. 1604 – CEP 01311-919 * São Paulo/SP – Brasil * email: [email protected]

Tel. (0055-11) 3251 1578 - 3288 1961 * Fax 3289 4245 * site: http://www.prochile.com.br

3

EL MERCADO DEL VINO EN BRASIL 1- PRODUCCION MUNDIAL DE VINO

El aumento del consumo de vinos es una realidad que se siente en todos los continentes. En los últimos 20 años, la producción de vino aumentó de 250 a 330 millones de hectolitros anuales, a pesar de que la superficie de cultivo ha estado disminuyendo. Varios países han reemplazado las antiguas vides por otras más productivas, entretanto, en algunos países de Europa como España e Italia hubo una reducción en la plantación de viñedos de 13% y 11% respectivamente. En el cuadro abajo, se presentan los principales países productores de vinos.

PRODUCCIÓN

Mil Millones de litros / año

1° Francia 2º Italia 3º España

4º Estados Unidos 5º Argentina 6º Alemania 7º Australia 8º Sudáfrica 9º Portugal

10º Chile* 11º China 12º Rumania 13º Brasil 14º Grecia 15º Hungria

Fuente: Wine Institute, 2003.

4

Fuente: OIV 2003 1.1- PRODUCCION MUNDIAL DE UVA

Con una producción mundial de 600 millones de quintales en 2002 y de unos 611 millones en 2003, la producción para 2004 alcanzará aproximadamente los 607 millones de quintales, señalando una pequeña disminución respecto a la década de los noventa.

Fuente: OIV 2003

1.2- SUPERFICIE TOTAL DE VIÑEDOS

La superficie mundial de viñedos alcanzó a 7,8 millones de has. en el 2003, lo que refleja cierto retroceso respecto al año 2002. Sin embargo, tomando en consideración la evolución a largo plazo y los recientes cambios de tendencia, puede estimarse que hacia el año 2010, dicha superficie estará superando los 8 millones de has.

5

Fuente: OIV 2003

2- REGIONES EMERGENTES

El continente americano se ha destacado de manera especial en el mercado del vino. Con regiones específicas que proporcionan sabores especiales, los países del continente han conquistado varios mercados, inclusive tan tradicionales como Europa, que continua siendo la mayor productora y consumidora del sector.

2.1 - ARGENTINA

Las vitivinícolas argentinas gastaron el año 2004 casi US$ 500.000 en Brasil en diferentes eventos, ferias y publicaciones para garantizar que la llegada del invierno fuese celebrada con vinos del país. Promueven anualmente desde 1998, degustaciones y una “Campaña de Incentivo al Consumo del Vino Argentino” con unos 300 a 330 vinos.

Según datos de la União Brasileira de Vinicultura (Uvibra), las importaciones brasileras de

vinos argentinos pasaron de 644.000 litros en 1998 a 5,7 millones de litros el 2003, equivalentes al 8 % de las exportaciones totales de vinos argentinos.

En el ranking de las importaciones brasileñas, Chile continúa desde el año 2003 en el primer

lugar y Argentina en el 2º lugar. El objetivo de Argentina es aumentar fuertemente sus exportaciones durante el bienio 2004-2005 y pasar al primer lugar.

Brasil es el cuarto destino de las exportaciones de vino argentino. Atrás apenas de Estados

Unidos, Reino Unido y Canadá. Sus exportaciones totales en 1992, apenas llegaban a US$ 20 millones y ya en el 2003, superaban los US$ 140 millones.

6

Actualmente Argentina es el quinto mayor productor de vinos del mundo, solamente atrás de

Francia, Italia, España y EEUU. Consume cerca de 33 litros per cápita al año. Dicho consumo fue mucho mayor en décadas pasadas. En la década del 80, cuando el ingreso de la población era mayor, el consumo llegaba a 76 litros por habitante.

El aumento de las ventas en el mercado brasilero se está dando por varios motivos:

Desvalorización del peso argentino; Eliminación del impuesto de importación como socio del Mercosur; Buena relación costo/benefício; Baja del ingreso de la población brasileña, dando preferencia a los vinos latinos que

poseen precios mas accesibles. Avances en la calidad del vino argentino a partir de la década pasada Política consistente de publicidad y organización de eventos para estimular el

consumo de vinos argentinos

2.2 – ESTADOS UNIDOS Si hace treinta años atrás la producción de vinos en los Estados Unidos era bastante atrasada,

hoy en día ella está alcanzando niveles de calidad sorprendentemente altos. El avance tecnológico de los últimos treinta años, las constantes investigaciones de suelos, cepas, climas, procesos, etc.. están dando fama a los vinos norteamericanos, principalmente los de California.

En Brasil, hay buenos vinos americanos en el comercio, aunque son pocos los consumidores

que los conocen. El principal motivo de esto es el poco marketing, la falta de divulgación y promoción y precios no muy bajos.

2.3 - AUSTRALIA

En los últimos 10 años, Australia se ha destacado en la producción de vinos agradables al paladar y precios accesibles. La utilización de nuevas técnicas de vinificación, ha ayudado mucho. Al igual que California, la producción comenzó en pequeñas vitivinícolas que iniciaron sus actividades en la década de los sesenta, pero actualmente, apenas cuatro grandes empresas responden por casi 80% de la producción total.

A mediados de la década del 90, Australia era el décimo productor mundial, pero en los

últimos tres años avanzó hasta la séptima posición, produciendo vinos secos, vinos de mesa y vinos estilo Porto Vintage.

El principal diferencial de la vitivinicultura australiana reside en la forma como los enólogos

australianos utilizan las bien equipadas vitivinícolas, con sus modernos y eficientes sistemas de refrigeración, procesadores de uvas y tanques con controles de temperatura. Con medidas de higiene muy rigurosas y el poco uso de la maceración.

En el mercado brasileño, Australia comienza a destacar, estando en décimo lugar de las

importaciones de vinos, pues recién está siendo descubierta por los consumidores brasileños.

7

2.4 – CHILE

El país está ganando la reputación de ser "el paraíso de la vitivinicultura", con su clima suave e ideal y protegido de plagas. Su posición en el escenario vitivinícola internacional se refleja desde mediados de la década pasada al estar entregando tintos confiables y blancos cada vez mas frescos y sabrosos y que tienen una demanda cada vez mayor. Los 450 años de historia del vino chileno están fuertemente influenciados por las cepas y técnicas europeas.

El país produce 550 millones de litros/año y el consumo per capita llega a 29,5 litros por habitante. Resultado? Vinos a buenos precios, fáciles de beber y que pueden satisfacer los más exigentes paladares. Con un clima perfecto, el área vitivinícola de Chile abarca más de 1.300 kms. desde el Norte Chico hasta los valles de la Región de Concepción.

Tanto el tamaño de las regiones productoras como su localización propician una amplia gama de condiciones climáticas y tipos de suelo, así como una variedad de métodos de cultivo. El clima mediterráneo, la concentración de las lluvias en los meses de invierno, el largo período de seca que comienza en la primavera y termina al final del verano y la gran amplitud térmica diaria (con oscilaciones que sobrepasan los 25-30º C), son factores ideales para constituir colores, concentrar azúcar y aromas especiales en las uvas.

Las plantaciones de las viñas chilenas están constituidas por cepas francesas, plantadas directamente en el suelo, lo que les permite una maduración perfecta y ha llevado a Chile a ser el país de América Latina que produce los mejores vinos tintos elaborados con uva Cabernet Sauvignon. Ella representa casi 47% de la superficie total de las variedades plantadas. Las propiedades destinadas a la producción de vinos alcanzan unas 121.000 hás. De la producción total, casi 60% son de vinos tintos.

Según el sommelier del Restaurante Gero (SP), Juscelino Pereira, “Chile está indicado como una de las mejores regiones vitivinícolas del mundo, con vinos de excelente sabor, calidad y clase, comparables a los italianos y franceses".

Los vinos tintos son deliciosos, harmónicos y, en general, de semisuaves a encorpados. Siempre han dado fama al país por su óptima relación precio-calidad.

Los vinos Cabernet Sauvignon, del Valle del Maipo, son los mas robustos. Los del Valle de Colchagua, generalmente mezclados con Merlot, son algo encorpados. Los blancos se desarrollaron mucho desde finales de los 80, gracias la desarrollo tecnológico y a la integración de nuevas tierras, como las del Valle de Casablanca.

Los valles mas al sur y la costa son mas fríos y producen los mejores vinos blancos, mientras que en el interior y al norte, donde hace mas calor, se producen excelentes tintos. "Son muy equilibrados en su acidez, presentando riqueza de frutas", agrega. El sommelier también se refiere a la presencia de vinos dulces. "Chile posee vinos para postres con uvas Sémillon y Sauvignon Blanc tipo Sauternes - típico de Bordeaux, en Francia".

2.4.1- ETIQUETADO Y CLASIFICACION

Chile es miembro de la "Oficina Internacional de la Viña y del Vino (OIV)" desde hace mas de 40 años. Con el fin de reconocer legalmente las zonas vitivinícolas de Chile, en enero de 1996, una nueva ley de zonificación fue promulgada. Dicha ley especifica las distintas denominaciones de origen del vino chileno, estableciendo la zonificación vitivinícola junto con normar su utilización. Para presentar su origen en la etiqueta, la garrafa debe tener por lo menos 75% de la cepa declarada.

8

Igual proporción deben tener los vinos que señalan una cosecha determinada.

Los vinos son clasificados según el tiempo de añejamiento en:

Vinos comunes - 1 año Vinos especiales - 2 años Vinos reservados - 4 anos Gran vino - 6 o más años 2.4.2- EXPORTACIONES

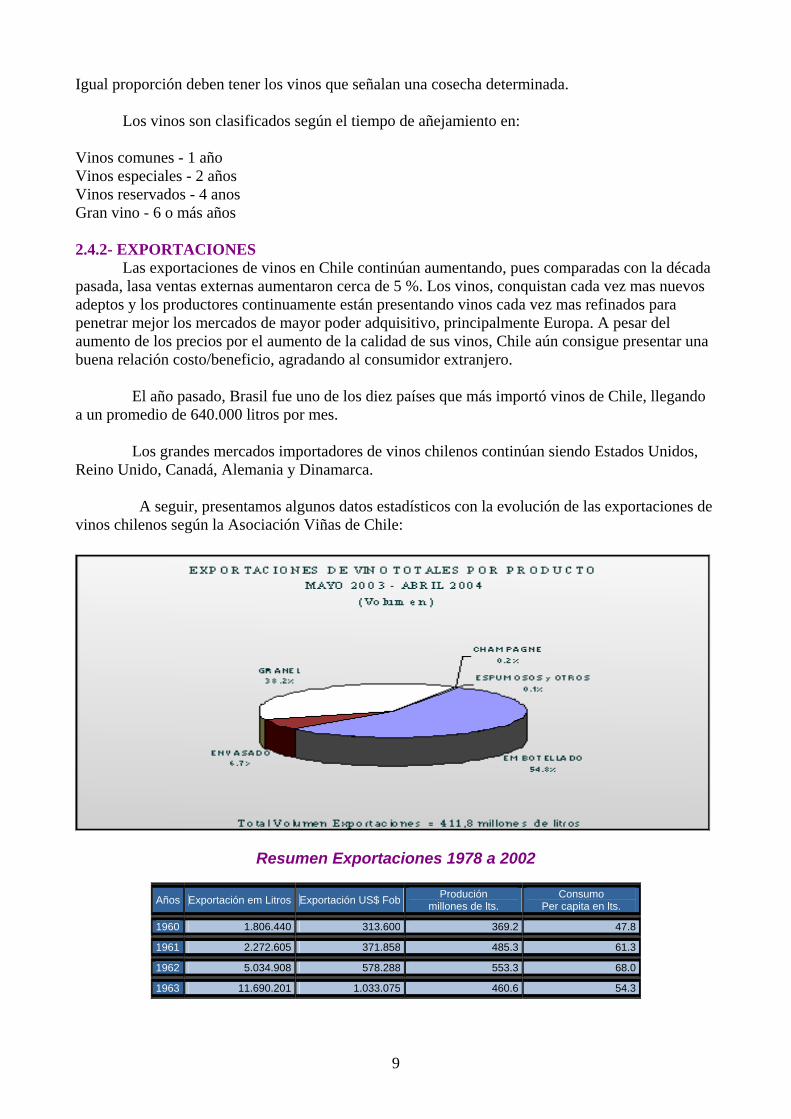

Las exportaciones de vinos en Chile continúan aumentando, pues comparadas con la década pasada, lasa ventas externas aumentaron cerca de 5 %. Los vinos, conquistan cada vez mas nuevos adeptos y los productores continuamente están presentando vinos cada vez mas refinados para penetrar mejor los mercados de mayor poder adquisitivo, principalmente Europa. A pesar del aumento de los precios por el aumento de la calidad de sus vinos, Chile aún consigue presentar una buena relación costo/beneficio, agradando al consumidor extranjero. El año pasado, Brasil fue uno de los diez países que más importó vinos de Chile, llegando a un promedio de 640.000 litros por mes. Los grandes mercados importadores de vinos chilenos continúan siendo Estados Unidos, Reino Unido, Canadá, Alemania y Dinamarca.

A seguir, presentamos algunos datos estadísticos con la evolución de las exportaciones de vinos chilenos según la Asociación Viñas de Chile:

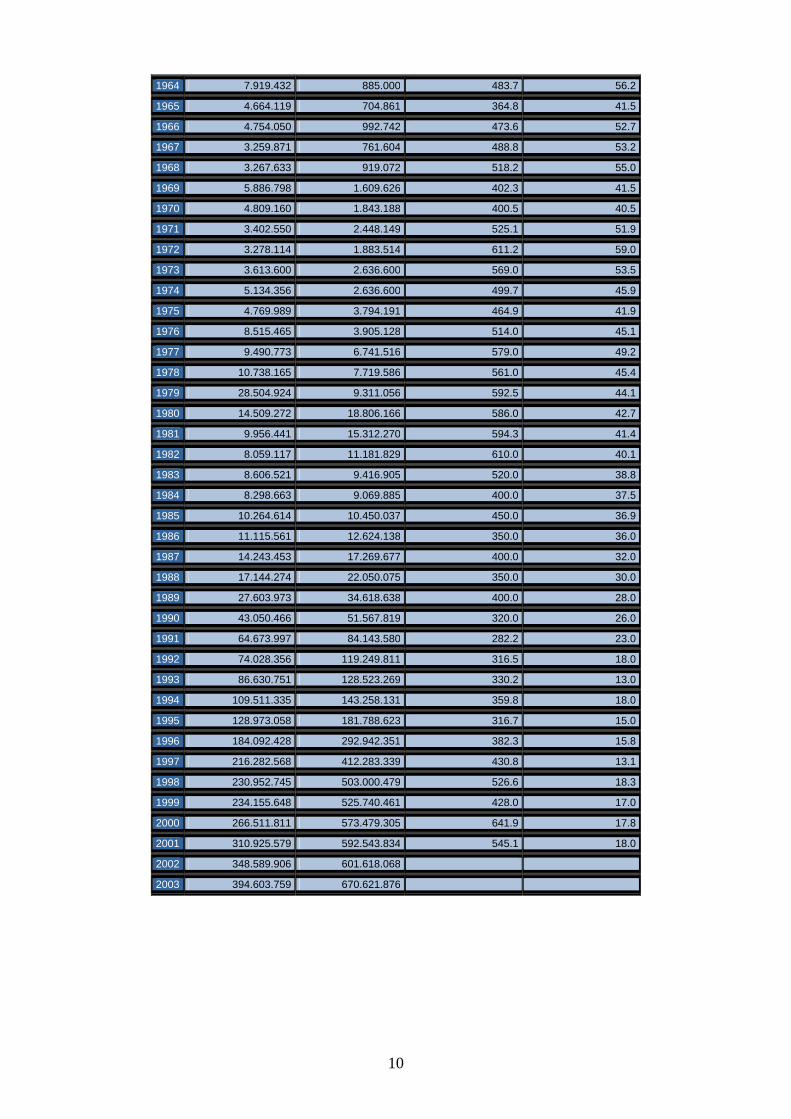

Resumen Exportaciones 1978 a 2002

Años Exportación em Litros Exportación US$ Fob Produción millones de lts.

Consumo Per capita en lts.

1960 1.806.440 313.600 369.2 47.8

1961 2.272.605 371.858 485.3 61.3

1962 5.034.908 578.288 553.3 68.0

1963 11.690.201 1.033.075 460.6 54.3

9

1964 7.919.432 885.000 483.7 56.2

1965 4.664.119 704.861 364.8 41.5

1966 4.754.050 992.742 473.6 52.7

1967 3.259.871 761.604 488.8 53.2

1968 3.267.633 919.072 518.2 55.0

1969 5.886.798 1.609.626 402.3 41.5

1970 4.809.160 1.843.188 400.5 40.5

1971 3.402.550 2.448.149 525.1 51.9

1972 3.278.114 1.883.514 611.2 59.0

1973 3.613.600 2.636.600 569.0 53.5

1974 5.134.356 2.636.600 499.7 45.9

1975 4.769.989 3.794.191 464.9 41.9

1976 8.515.465 3.905.128 514.0 45.1

1977 9.490.773 6.741.516 579.0 49.2

1978 10.738.165 7.719.586 561.0 45.4

1979 28.504.924 9.311.056 592.5 44.1

1980 14.509.272 18.806.166 586.0 42.7

1981 9.956.441 15.312.270 594.3 41.4

1982 8.059.117 11.181.829 610.0 40.1

1983 8.606.521 9.416.905 520.0 38.8

1984 8.298.663 9.069.885 400.0 37.5

1985 10.264.614 10.450.037 450.0 36.9

1986 11.115.561 12.624.138 350.0 36.0

1987 14.243.453 17.269.677 400.0 32.0

1988 17.144.274 22.050.075 350.0 30.0

1989 27.603.973 34.618.638 400.0 28.0

1990 43.050.466 51.567.819 320.0 26.0

1991 64.673.997 84.143.580 282.2 23.0

1992 74.028.356 119.249.811 316.5 18.0

1993 86.630.751 128.523.269 330.2 13.0

1994 109.511.335 143.258.131 359.8 18.0

1995 128.973.058 181.788.623 316.7 15.0

1996 184.092.428 292.942.351 382.3 15.8

1997 216.282.568 412.283.339 430.8 13.1

1998 230.952.745 503.000.479 526.6 18.3

1999 234.155.648 525.740.461 428.0 17.0

2000 266.511.811 573.479.305 641.9 17.8

2001 310.925.579 592.543.834 545.1 18.0

2002 348.589.906 601.618.068

2003 394.603.759 670.621.876

10

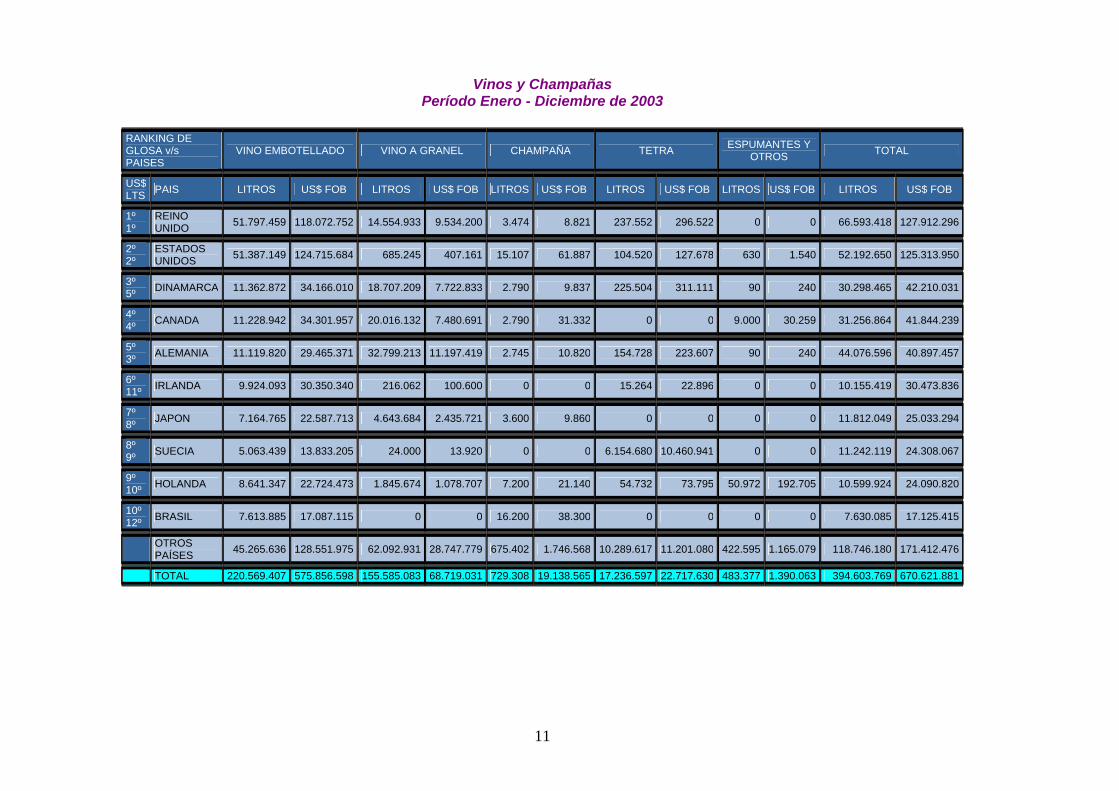

Vinos y Champañas Período Enero - Diciembre de 2003

RANKING DE GLOSA v/s PAISES

VINO EMBOTELLADO VINO A GRANEL CHAMPAÑA TETRA ESPUMANTES Y OTROS TOTAL

US$ LTS PAIS LITROS US$ FOB LITROS US$ FOB LITROS US$ FOB LITROS US$ FOB LITROS US$ FOB LITROS US$ FOB

1º 1º

REINO UNIDO 51.797.459 118.072.752 14.554.933 9.534.200 3.474 8.821 237.552 296.522 0 0 66.593.418 127.912.296

2º 2º

ESTADOS UNIDOS 51.387.149 124.715.684 685.245 407.161 15.107 61.887 104.520 127.678 630 1.540 52.192.650 125.313.950

3º 5º DINAMARCA 11.362.872 34.166.010 18.707.209 7.722.833 2.790 9.837 225.504 311.111 90 240 30.298.465 42.210.031

4º 4º CANADA 11.228.942 34.301.957 20.016.132 7.480.691 2.790 31.332 0 0 9.000 30.259 31.256.864 41.844.239

5º 3º ALEMANIA 11.119.820 29.465.371 32.799.213 11.197.419 2.745 10.820 154.728 223.607 90 240 44.076.596 40.897.457

6º 11º IRLANDA 9.924.093 30.350.340 216.062 100.600 0 0 15.264 22.896 0 0 10.155.419 30.473.836

7º 8º JAPON 7.164.765 22.587.713 4.643.684 2.435.721 3.600 9.860 0 0 0 0 11.812.049 25.033.294

8º 9º SUECIA 5.063.439 13.833.205 24.000 13.920 0 0 6.154.680 10.460.941 0 0 11.242.119 24.308.067

9º 10º HOLANDA 8.641.347 22.724.473 1.845.674 1.078.707 7.200 21.140 54.732 73.795 50.972 192.705 10.599.924 24.090.820

10º 12º BRASIL 7.613.885 17.087.115 0 0 16.200 38.300 0 0 0 0 7.630.085 17.125.415

OTROS PAÍSES 45.265.636 128.551.975 62.092.931 28.747.779 675.402 1.746.568 10.289.617 11.201.080 422.595 1.165.079 118.746.180 171.412.476

TOTAL 220.569.407 575.856.598 155.585.083 68.719.031 729.308 19.138.565 17.236.597 22.717.630 483.377 1.390.063 394.603.769 670.621.881

11

Resumen Exportaciones 1978 a 2002 VINO EMBOTELLADO VINO A GRANEL Champaña Tetra Espumantes y Otros TOTAL

Años Litros Dólares Litros Dólares Litros Dólares Litros Dólares Litros Dólares Litros Dólares

1978 8.847.460 8.778.020 1.890.705 533.036 0 0 0 0 0 0 10.738.165 9.311.056

1979 14.402.005 16.764.731 13.887.423 4.451.736 215.496 314.166 0 0 0 0 28.504.924 21.530.633

1980 12.491.187 17.563.574 1.857.309 895.791 160.776 346.801 0 0 0 0 14.509.272 18.806.166

1981 8.158.290 14.031.657 1.606.037 815.444 192.114 465.169 0 0 0 0 9.956.441 15.312.270

1982 5.898.160 9.862.609 2.022.204 1.016.159 138.753 303.061 0 0 0 0 8.059.117 11.181.829

1983 5.149.628 7.978.883 3.386.441 1.303.509 70.452 134.513 0 0 0 0 8.606.521 9.416.905

1984 4.790.950 7.294.927 3.358.331 1.497.053 149.382 277.905 0 0 0 0 8.298.663 9.069.885

1985 6.878.997 8.985.871 3.169.140 1.113.704 216.477 350.462 0 0 0 0 10.264.614 10.450.037

1986 8.914.583 11.444.714 1.929.556 748.522 271.422 430.902 0 0 0 0 11.115.561 12.624.138

1987 11.163.492 15.124.107 2.689.865 1.407.901 390.096 737.669 0 0 0 0 14.243.453 17.269.677

1988 12.755.589 19.181.993 3.905.259 1.847.900 483.426 1.020.182 0 0 0 0 17.144.274 22.050.075

1989 19.966.869 30.540.485 7.154.281 3.081.617 482.823 996.536 0 0 0 0 27.603.973 34.618.638

1990 27.900.342 44.300.831 14.668.786 6.168.368 481.338 1.098.620 0 0 0 0 43.050.466 51.567.819

1991 43.400.138 70.047.351 20.039.376 11.311.578 1.234.483 2.784.65 0 0 0 0 64.673.997 84.143.580

1992 56.401.794 103.904.476 16.375.659 12.361.058 1.250.903 2.984.27 0 0 0 0 74.028.356 119.249.811

1993 58.048.155 107.904.384 27.026.482 16.758.196 1.556.110 3.800.689 0 0 0 0 86.630.747 128.523.269

1994 68.860.801 118.823.832 38.440.787 18.995.393 2.209.747 5.438.906 0 0 0 0 109.511.335 143.258.131

1995 85.552.566 154.272.376 40.795.111 21.275.237 2.625.381 6.241.010 0 0 0 0 128.973.058 181.788.623

1996 107.502.441 228.281.568 64.071.851 50.708.204 3.462.054 8.728.177 9.056.082 5.224.402 0 0 184.092.428 292.942.351

1997 135.378.149 321.203.361 72.470.660 78.406.536 2.958.679 7.774.780 5.475.080 4.898.662 0 0 216.282.568 412.283.339

1998 164.384.415 426.965.322 60.010.202 66.634.179 1.700.317 4.343.485 4.857.812 4.966.493 0 0 230.952.744 503.000.479

1999 162.387.503 439.957.115 57.565.875 59.522.388 1.924.339 4.916.549 7.665.830 9.676.461 4.612.100 11.667.948 234.155.648 525.740.461

2000 185.293.325 495.115.435 70.450.774 61.416.302 1.294.479 3.344.296 7.437.187 8.744.540 2.036.046 4.858.731 266.511.811 573.479.305

2001 192.745.035 511.004.145 101.443.480 56.664.065 1.244.457 3.112.231 13.448.178 16.952.753 2.044.430 4.810.639 310.925.579 592.543.834

2002 203.598.530 522.640.215 128.089.497 55.394.084 740.808 1.938.358 15.482.609 20.024.292 678.462 1.621.120 348.589.906 601.618.068

12

13

2.5 – BRASIL 2.5.1 – EVOLUCION DEL VINO EN BRASIL

Las primeras vides llegaron a Brasil con la expedición colonizadora de Martin Afonso de Souza, en 1532. Brás Cubas, fundador de la ciudad de Santos, fue uno de los primeros en plantar viñas en el país. A mediados del siglo XVII, aparece el primer registro histórico de cultivo de viñas en Río Grande do Sul, asociados a la instauración de las primeras misiones jesuitas venidas de Argentina.

Aunque había necesidad de producir vino para su utilización en la misa, la dificultad de

adaptación de las variedades viníferas impidió la diseminación de la vitivinicultura en Brasil. Hacia 1870-1875 la viticultura vuelve a Rio Grande do Sul, con la llegada de los

inmigrantes italianos. A partir del siglo XX la elaboración de vinos ganó nuevas rumbos con el desarrollo

tecnológico de la vitivinicultura y de la enología, proporcionando avances tales como cruzamiento genético de diferentes cepas de uvas y el desarrollo de cepas de levaduras seleccionadas genéticamente, la cosecha mecanizada y la fermentación “en frio” en la elaboración de los vinos blancos. Después de ese trabajo comenzaron a aparecer las primeras empresas productoras de vinos: Dreher y Salton en 1910 y Peterlongo, en 1913, todavía presentes en el mercado.

Con la alta producción lograda las oportunidades de comercio aparecieron y, debido a la

demanda, en 1915, fue inaugurada la ferrovía Caixas Montenegro, que unía Porto Alegre al Porto de Rio Grande, permitiendo despachar vinos por todo el país. En la década de 40, las vinícolas gaúchas realizaron las primeras exportaciones. En 1942, durante la Segunda Guerra Mundial, Peterlongo efectuó ventas de champaña para la empresa americana “Macy´s” y Aurora, en 1958, vendió 17 millones de litros a Francia.

El grande salto de la vitivinicultura brasileña comienza a ser dado en la década de 70,

cuando empresas extranjeras se instalan con nueva infraestructura y tecnología avanzada. Entre las nuevas empresas destacan: Martini & Rossi, Moet & Chandon, Maison Forestier, Heublein y Almadén.

La década de 90 marcó el inicio de nuevos desafíos para la vitivinicultura brasileña,

principalmente con la presencia de vinos importados. Se estima que la entrada de vinos importados dominan casi 20% del mercado nacional, obligando a la reestructuración de las vinícolas gaúchas.

Además de la competencia, otro problema de las vinícolas brasileñas es la latitud (30° y

60° - norte y sur), que según especialistas, no permite que la región tenga mejor potencial en la producción de vino. El tipo de uva utilizado, entre los cuales destacan Isabel, Concord, Niágara y las híbridas Seibel, ocupa casi 70% de los viñedos del sur y son buenas para la producción de jugo, champagne y vinos comunes. Algunas vinícolas están invirtiendo en alianzas con productores de uva de la región, con el fin de mejorar las variedades viníferas, además de importar plantas de Francia e Italia. 2.5.2 – DENOMINACIONES DE LOS VINOS BRASILEÑOS Los vinos están clasificados en dos niveles de calidad:

14

• Vino de Mesa Vino inferior, elaborado a partir de variedades de uvas comunes (Concord, Herbemont, Isabel, Seyve Willard, Niagara, etc.) de especies americanas (Vitis labrusca, Vitis rupestris, etc.);

• Vino Fino de Mesa Vino de mesa diferenciado, elaborado a partir de variedades de uvas nobles (Cabernet Sauvignon, Cabernet Franc, Pinot Noir, Merlot, Chardonnay, Riesling, Sauvignon Blanc, etc.).

Otras denominaciones utilizadas en los vinos brasileños son:

Vino Varietal

Vino preparado con solo una variedad de uva o con un mínimo de 60% de la variedad de uva declarada en la etiqueta. Muchas empresas utilizan 100% de la variedad declarada;

Vino de Corte (o de Assemblage)

Vino elaborado a partir de diferentes uvas;

Vino Seco Vino con contenido de azúcar menor a 5 gramos / litro;

Vino Demi-sec

Vino con 5 a 20 gramos / litro de azúcar;

Vino Suave Vino con azúcar superior a los 20 gramos / litro.

Brasil, tiene cerca de 60 mil hectáreas de viñedos, que producen 427 mil toneladas de uvas y 2,7 millones de hectolitros de vino al año. De ellos, 2,25 millones son de vinos comunes y 458 mil hectolitros son de vinos finos. Las variedades americanas, que no dan origen a vinos de buena calidad, aún predominan en el país.

El mayor productor es el estado de Rio Grande do Sul, con 40 mil hectáreas plantadas, produciendo anualmente 300 mil hectolitros de vinos finos tintos y blancos.

Los principales municipios vinícolas gaúchos son Bento Gonçalves (660.000 hectolitros

anuales), Flores da Cunha (630.000 hectolitros), Garibaldi (440.000 hectolitros), Caixas do Sul (390.000 hectolitros), Farroupilha (310.000 hectolitros) y São Marcos (150.000 hectolitros).

En segundo lugar está São Paulo, con 10.500 hectáreas cultivadas, casi en su totalidad con especies híbridas. Santa Catarina tiene 5.000 hectáreas de viñedos, concentrados en el Vale do Rio do Peixe; Paraná muestra una superfície de 2.000 hectáreas y Minas Gerais apenas 520 hectáreas.

En los últimos años, la vinicultura fue introducida también a orillas del Rio São Francisco, entre los estados de Bahia y Pernambuco, donde las tierras irrigadas ocupan cerca de 1.000 hectáreas – superficie que se espera triplicar en los próximos años, con las inversiones hechas actualmente por las vinícolas locales.

REGIONES VINICOLAS DE BRASIL

3- CONSUMO MUNDIAL DE VINO El consumo mundial alcanzó los 229 millones de hectolitros en 2003. La clasificación de los principales países pone de manifiesto una concentración geográfica del mercado: los 8 primeros países consumidores representaban en 2003 cerca de 152,6 millones de hl, esto es, dos tercios de la demanda mundial. En los últimos 30 años, Francia e Italia, perdieron casi 40% del consumo anual per capita local, tendencia confirmada también por Argentina, Chile, España y varios países de Europa.

La clasificación de los 66 países más consumidores de vino, está liderada por

Luxemburgo con cerca de 60 litros per capita. También se evidencia el creciente consumo de vinos en Suiza, Dinamarca, Alemania, Australia, Noruega, Nueva Zelandia, Finlandia, Japón y Brasil, países que se iniciaron relativamente tarde en la degustación de vinos.

En el cuadro más abajo, podemos ver que Europa continua liderando el consumo de vino y que Brasil apenas consume 3,2% en comparación con Luxemburgo, el mayor consumidor global.

Consumo per capita/año)

1o Luxemburgo (63,33 lts.)

2o Francia (58,15)

3o Italia (53,44)

4o Portugal (49,96)

15

16

5o Croacia (46,96)

6o Suiza (40,73)

7o España (34,61)

8o Argentina (33,67)

9o Uruguay (32,60)

10o Eslovenia (31,13)

11o Austria (29,52)

12o Dinamarca (29,05)

13o Grecia (25,91)

14o Hungria (24,41)

15o Alemania (23,63)

--- -----

53o Brasil (1,85)

4- CONSUMO EN BRASIL

Desde la apertura del mercado a partir de los años 90, Brasil está buscando adaptarse a las

tendencias mundiales de producción, consumo y comercialización de vinos. A pesar de los logros y el camino avanzado de la viticultura brasileña, aún se presentan muchas dificultades en los niveles de producción y consumo si lo comparamos con algunos países europeos y sudamericanos.

El consumo de vinos ha crecido fuertemente en Brasil durante los últimos años, atrayendo inclusive, un número cada vez mayor de adeptos entre el público femenino.

El comportamiento de los brasileños, ha mudado en los últimos años también en lo que se

refiere a las preferencias, pues antes el vino blanco superaba al tinto en término de demanda, pero en los últimos diez años, el predominio pasó para los tintos, llegando ahora a una relación de cuatro a uno. Este nuevo padrón de comportamiento, se atribuye a la difusión de los efectos positivos que el tinto proporciona a la salud cuando es consumido con moderación.

CONSUMO DE VINO EN BRASIL POR ESTADOS PRINCIPALES (LITROS PER CAPITA / AÑO)

ESTADOS LITROS

1º Rio Grande do Sul 4,98 2º São Paulo 4,20 3º Paraná 3,23 4º Espírito Santo 2,39 5º Rio de Janeiro 2,40 6º Santa Catarina 2,04 7º Distrito Federal 1,24 8º Minas Gerais 1,20 9º Amapá 1,12 10º Acre 1,11

Fuente: Uvibra, y Exportadoras Brasileñas 2004

17

En lo que se refiere al consumo por Estados, tenemos que los mayores consumos

coinciden con los mayores productores. Rio Grande do Sul y São Paulo lideran las estadísticas con 4,98 y 4,2 litros per cápita respectivamente. Geográficamente, el mayor consumo está localizado en la región sur del país, aunque se presenta un crecimiento importante en los Estados do Rio de Janeiro, Minas Gerais y Espírito Santo de vinos secos. En el Norte y Nordeste del país, el consumo está más orientado a los vinos de mesa. Más adelante podemos ver un cuadro del consumo en los Estados brasileños:

El consumo brasileño per capita de vinos presentó una fuerte caída entre 1994 y el año 1995 bajando a 1,51 litros por habitante. Desde esa caída, el resto de los años ha presentado una lenta pero constante recuperación hasta llegar a 1,85 litros. Por otra parte, el jugo de uva, al contrario del vino, aumentó mucho más rápido, pasando de 0,15 litros hasta 1995 para los actuales 0,35 litros. El consumo de uva de mesa es de 2,52 kg per capita.

En una encuesta sobre el consumo de bebidas alcohólicas (Vox Popoli, 1998), se mostraban las siguientes conclusiones:

93% de los consumidores brasileños bebían cerveza 39% consumían vino 33% bebían aguardiente y principalmente cachaza 20% bebían whisky, considerándose que algunas personas dijeron consumir más

de un tipo de bebida.

Otros aspectos que se revelaban en la encuesta eran que: el consumo de cerveza, vino y whisky era mayor entre personas de mejor nivel educacional (superior y medio) y económico, mientras el consumo de aguardiente era mayor entre personas de menor nivel educacional y económico (48% enseñanza básica y 64% que recibían hasta un salario mínimo). El consumo de cerveza era alto en todos los niveles socioeconómicos (85% hasta un salario mínimo y entre 90% y 96% en los demás).

Después de 8 años el cuadro ha cambiado un poco con un pequeño aumento en el

consumo del vino y cierta disminución de las bebidas de alta graduación alcohólica. São Paulo se ha transformado en el Centro de los vinos importados.

El perfil de los brasileños en el consumo de vinos y otras bebidas, puede ser sintetizado en un artículo del médico Dr. José Elias Murad y del sicólogo Dr. Rogério S. Salgado: “ El vino es más consumido por personas con enseñanza superior (44%), pero es curioso que su consumo es prácticamente igual entre personas de nivel medio (38%) y de nivel básico (37%). El consumo de vino es mayor entre los que reciben más de 20 salarios mínimos (53%), comprobando que en Brasil el vino aún es una bebida de elite y clase media. Es curioso que el consumo baje progresivamente en los niveles inferiores”.

44% de los que reciben de 11 a 20 salarios mínimos 38% de los que están entre 6 a 10 salarios mínimos 36% de 1 a 5 salarios mínimos. Vuelve a subir entre los que ganan hasta un

salario mínimo.

Teniendo como base las tendencias observadas en el conjunto de países consumidores, tenemos que el consumo de vino a nivel mundial estará creciendo a un ritmo cercano al 1% anual durante los próximos cinco años, pero en el caso brasileño el consumo de los vinos importados deberá ser mucho mayor y se estima que en los próximos 10 años observará tasas de crecimiento promedio de 4 a 5 % anual.

18

Cada categoria de vino, presenta algunas características especiales:

Vinos de mesa:

Es el mayor volumen de vinos nacionales comercializados en el país. 35% del volumen total producido en Brasil es vendido a granel al Estado de São Paulo, donde el producto es embotellado y vendido con marcas propias. Esto dificulta el control de calidad. Debe destacarse, que poco a poco están habiendo avances en la calidad de estos vinos, en lo que se refiere a su presentación. El vino embotellado pasó de 13,5 millones de litros en 1990 a 58,5 millones en el 2003.

Este tipo de vino es consumido por personas de bajo poder adquisitivo, pues son baratos y no tienen casi competencia externa. Son producidos con uvas americanas e híbridas teniendo un sabor característico diferente a los vinos europeos.

Los vinos de mesa tintos, presentan un mayor volumen de producción y de consumo

total, mientras que los blancos vienen mostrando una baja en el consumo. Los consumidores brasileños prefieren los vinos nacionales de mesa gaúchos por ser

considerados superiores en cuanto a precio y sabor. Aunque no tengan grandes competidores extranjeros, poseen un adversario poderoso, que es la cerveza, cuyo consumo per capita supera los 50 litros per cápita. Vinos finos:

Son vinos elaborados a partir de la Vitis Vinifera. Se encuentra en fuerte competencia con los vinos importados. Actualmente, el mercado brasileño de estos vinos alcanza un 50% de importados. Los vinos finos en Brasil, aún son considerados bebidas para una élite, pues su consumo coincide con personas de mayor nivel educacional y de ingresos medios y altos. . El consumo de vinos tintos es claramente mayor que la de blancos y rosados. Vinos Espumantes:

El consumo de espumantes finos en Brasil está asociado principalmente a fiestas especiales como Navidad y Año Nuevo. Presentan cierta estacionalidad en su consumo y es el menos consumido de todas las categorías de vino pero con tasas de crecimiento bien interesantes. Dicho aumento está asociado al crecimiento de los cultivos y de la producción en áreas con condiciones climáticas muy especiales y a una política agresiva que se ha iniciado entre empresarios y gobierno para dar a conocer vinos y espumantes en el país y en el exterior.

Los espumantes importados, representan cerca del 30% del consumo nacional, con una clara tendencia a la baja. Solamente en el año 2003 perdieron 18 % frente a los espumantes brasileños gracias a los precios menores, calidad y a la facilidad para ser encontrados.

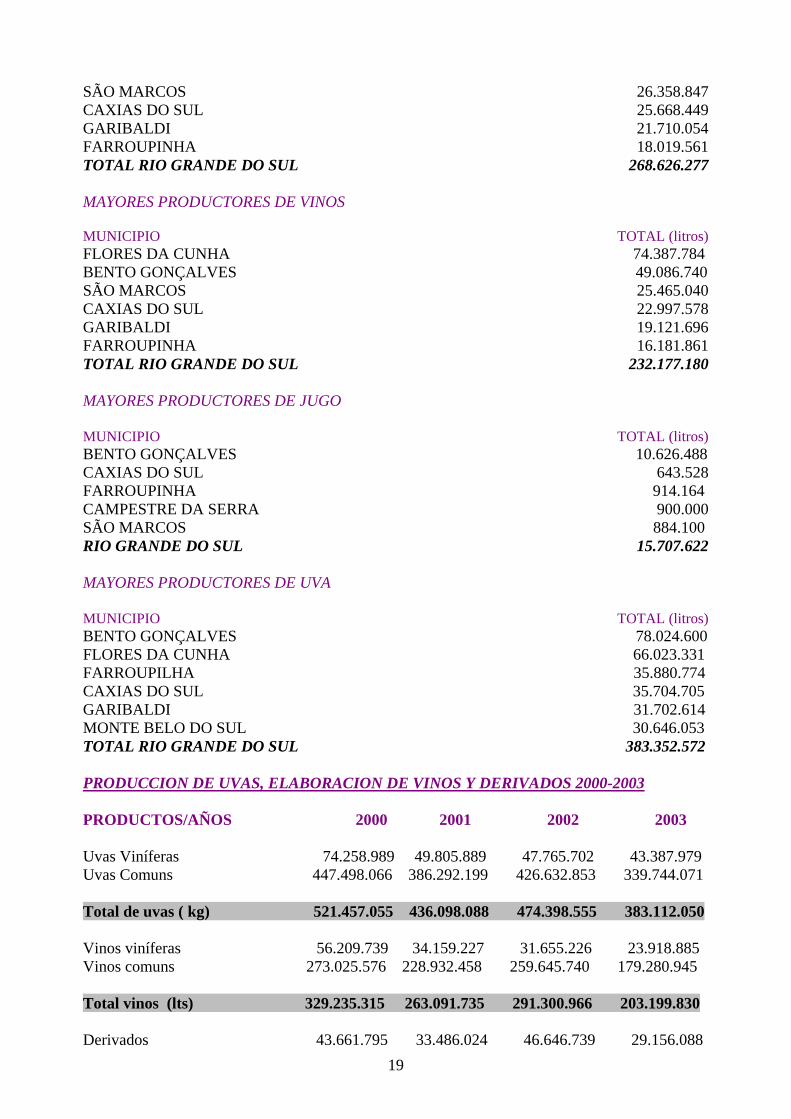

En los cuadros de más abajo se presentan los principales municipios productores de jugos de uva, vinos y uva en el Estado do Rio Grande do Sul, que representa 85 % de la vitivinicultura nacional. MAYORES PRODUCTORES - VINICOLAS MUNICÍPIO TOTAL (litros) FLORES DA CUNHA 75.010.113 BENTO GONÇALVES 73.188.560

19

SÃO MARCOS 26.358.847 CAXIAS DO SUL 25.668.449 GARIBALDI 21.710.054 FARROUPINHA 18.019.561 TOTAL RIO GRANDE DO SUL 268.626.277 MAYORES PRODUCTORES DE VINOS MUNICIPIO TOTAL (litros) FLORES DA CUNHA 74.387.784 BENTO GONÇALVES 49.086.740 SÃO MARCOS 25.465.040 CAXIAS DO SUL 22.997.578 GARIBALDI 19.121.696 FARROUPINHA 16.181.861 TOTAL RIO GRANDE DO SUL 232.177.180 MAYORES PRODUCTORES DE JUGO MUNICIPIO TOTAL (litros) BENTO GONÇALVES 10.626.488 CAXIAS DO SUL 643.528 FARROUPINHA 914.164 CAMPESTRE DA SERRA 900.000 SÃO MARCOS 884.100 RIO GRANDE DO SUL 15.707.622 MAYORES PRODUCTORES DE UVA MUNICIPIO TOTAL (litros) BENTO GONÇALVES 78.024.600 FLORES DA CUNHA 66.023.331 FARROUPILHA 35.880.774 CAXIAS DO SUL 35.704.705 GARIBALDI 31.702.614 MONTE BELO DO SUL 30.646.053 TOTAL RIO GRANDE DO SUL 383.352.572 PRODUCCION DE UVAS, ELABORACION DE VINOS Y DERIVADOS 2000-2003 PRODUCTOS/AÑOS 2000 2001 2002 2003 Uvas Viníferas 74.258.989 49.805.889 47.765.702 43.387.979 Uvas Comuns 447.498.066 386.292.199 426.632.853 339.744.071 Total de uvas ( kg) 521.457.055 436.098.088 474.398.555 383.112.050 Vinos viníferas 56.209.739 34.159.227 31.655.226 23.918.885 Vinos comuns 273.025.576 228.932.458 259.645.740 179.280.945 Total vinos (lts) 329.235.315 263.091.735 291.300.966 203.199.830 Derivados 43.661.795 33.486.024 46.646.739 29.156.088

20

Total de vinos y derivados (lts) 372.917.119 296.577.759 339.947.705 232.355.916 Fuente: Uvibra 2004 COMERCIALIZACION DE VINOS Y DERIVADOS 2000-2003. MERCADO INTERNO Y EXTERNO (lts) PRODUCTOS/AÑOS 2000 2001 2002 2003 Vino mesa Carro tanque 133.577.021 130.520.243 139.597.563 136.821.109 Barril 3.698.001 4.175.644 3.932.282 3.686.552 Envases de + 2 lts 40.679.968 36.489.217 35.944.410 29.480.924 Embotellados 43.068.613 50.333.120 47.973.138 47.094.273 Total Mesa 221.023.603 221.518.224 227.447.393 217.082.858 Vino especial Carro tanque - 61.400 10.000 113.700 Barril - - - - Envases de + 2 lts 36.797 41.425 39.795 2.765 Embotellados 212.548 389.447 220.572 88.804 Total 249.345 492.272 270.364 205.269 Vino viníferas Carro tanque 8.023.181 6.996.494 4.501.089 807.981 Barril 124.608 140.959 137.537 78.529 Envases de + 2 lts 2.028.288 1.775.413 1.987.762 1.421.761 Embotellados 24.019.752 19.788.792 18.805.909 20.984.900 Total 34.195.829 28.701.658 25.432.297 23.293.171 Total General de vinos 255.468.777 250.712.154 253.150.054 240.581.298

Fuente: Uvibra 2004

5.- IMPORTACIONES BRASILEÑAS

En el mercado internacional de uvas y vinos, Brasil se caracteriza como país importador,

especialmente de vinos finos y pasas. Hasta mediados de la década del 80, las exportaciones eran insignificantes, excepto las de jugo de uva brasileño que desde los 70 ingresa en el mercado externo, con participación siempre creciente.

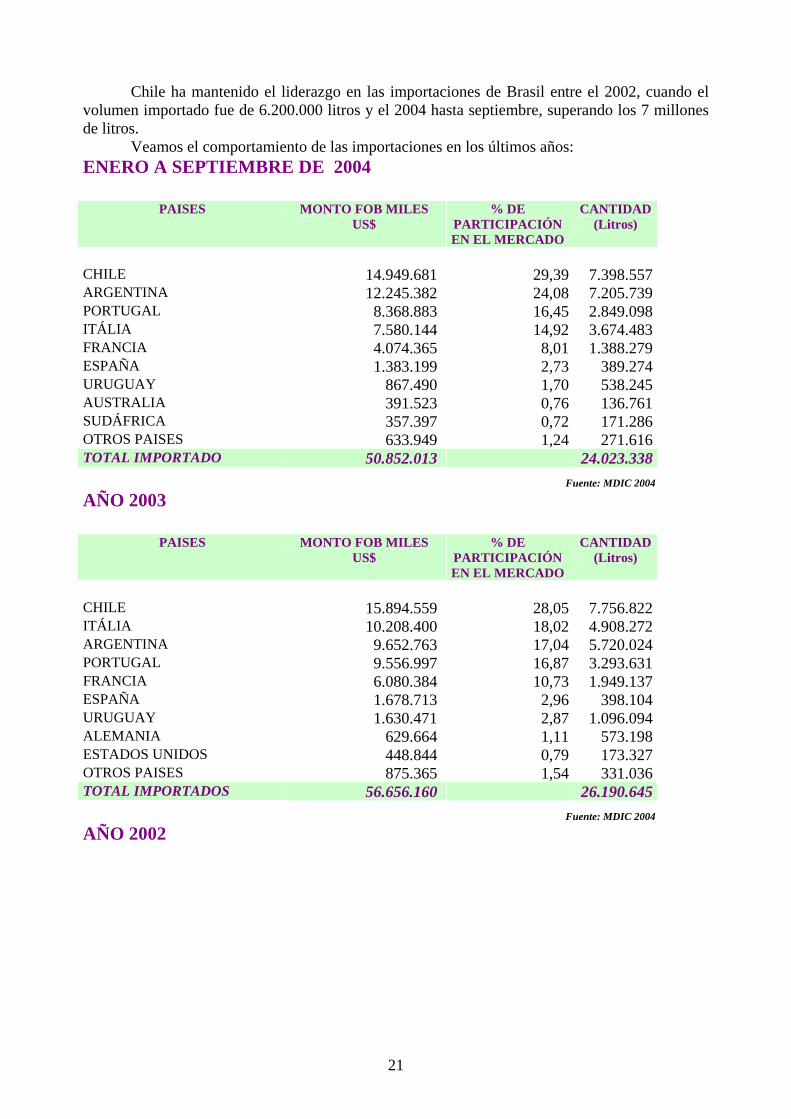

Según la UVIBRA (Unión Brasileña de Vitivinicultura), Brasil importó en el 2003,

aproximadamente 27.000.000 litros de vino, de ellos, 7.800.000 vinieron desde Chile, o sea un 28% de las importaciones y 5 millones de litros vinieron desde Argentina. En el año 2004, este último país aceleró fuertemente sus envíos hacia Brasil.

Es posible observar en los cuadros de más abajo, que la participación de los vinos

sudamericanos ha crecido de manera importante en los últimos años. La relación costo-beneficio es la principal responsable por este incremento en las importaciones realizadas por Brasil. Aquí, los vinos chilenos y argentinos tienen precios más accesibles que los importados desde Europa, EE.UU., Australia o Nueva Zelandia.

Chile ha mantenido el liderazgo en las importaciones de Brasil entre el 2002, cuando el volumen importado fue de 6.200.000 litros y el 2004 hasta septiembre, superando los 7 millones de litros.

Veamos el comportamiento de las importaciones en los últimos años: ENERO A SEPTIEMBRE DE 2004

Fuente: MDIC 2004

AÑO 2003

Fuente: MDIC 2004

PAISES MONTO FOB MILES US$

% DE PARTICIPACIÓN EN EL MERCADO

CANTIDAD (Litros)

CHILE 14.949.681 29,39 7.398.557 ARGENTINA 12.245.382 24,08 7.205.739 PORTUGAL 8.368.883 16,45 2.849.098 ITÁLIA 7.580.144 14,92 3.674.483 FRANCIA 4.074.365 8,01 1.388.279 ESPAÑA 1.383.199 2,73 389.274 URUGUAY 867.490 1,70 538.245 AUSTRALIA 391.523 0,76 136.761 SUDÁFRICA 357.397 0,72 171.286 OTROS PAISES 633.949 1,24 271.616 TOTAL IMPORTADO 50.852.013 24.023.338

PAISES MONTO FOB MILES US$

% DE PARTICIPACIÓN EN EL MERCADO

CANTIDAD (Litros)

CHILE 15.894.559 28,05 7.756.822 ITÁLIA 10.208.400 18,02 4.908.272 ARGENTINA 9.652.763 17,04 5.720.024 PORTUGAL 9.556.997 16,87 3.293.631 FRANCIA 6.080.384 10,73 1.949.137 ESPAÑA 1.678.713 2,96 398.104 URUGUAY 1.630.471 2,87 1.096.094 ALEMANIA 629.664 1,11 573.198 ESTADOS UNIDOS 448.844 0,79 173.327 OTROS PAISES 875.365 1,54 331.036 TOTAL IMPORTADOS 56.656.160 26.190.645

AÑO 2002

21

Fuente: MDIC 2004

AÑO 2001

Fuente: MDIC 2004

PAISES MONTO FOB MILES US$

% DE PARTICIPACIÓN EN EL MERCADO

CANTIDAD (Litros)

CHILE 11.626.770 23,23 6.200.375 ITÁLIA 11.346.908 22,67 5.817.942 PORTUGAL 8.543.455 17,07 3.019.660 ARGENTINA 6.894.469 13,77 3.867.336 FRANCIA 6.048.611 12,08 2.345.862 URUGUAY 2.082.552 4,16 1.247.891 ESPAÑA 1.503.384 3,00 435.422 ALEMANIA 829.695 1,65 759.712 ESTADOS UNIDOS 357.913 0,71 139.693 OTROS PAISES 823.293 1,64 250.570 TOTAL IMPORTADO 50.057.050 24.084.463

PAISES MONTO FOB MILES US$

% DE PARTICIPACIÓN EN EL MERCADO

CANTIDAD (Litros)

ITÁLIA 15.573.283 24,66 8.105.302 PORTUGAL 13.741.144 21,76 5.169.558 CHILE 11.122.691 17,61 5.160.203 FRANCIA 7.953.588 12,59 3.114.500 ARGENTINA 6.196.286 9,81 2.585.537 URUGUAY 3.122.694 4,94 1.668.697 ESPAÑA 2.282.385 3,61 592.641 ALEMANIA 1.169.872 1,85 909.077 ESTADOS UNIDOS 1.036.201 1,64 374.590 OTROS PAISES 965.537 1,52 277.125 TOTAL IMPORTADO 63.163.681 27.957.230

Chile, pasó a ocupar las primeras posiciones desde el último quinquenio desplazando a los

vinos alemanes, franceses, italianos y portugueses gradualmente, aunque siempre teniendo Argentina de su lado.

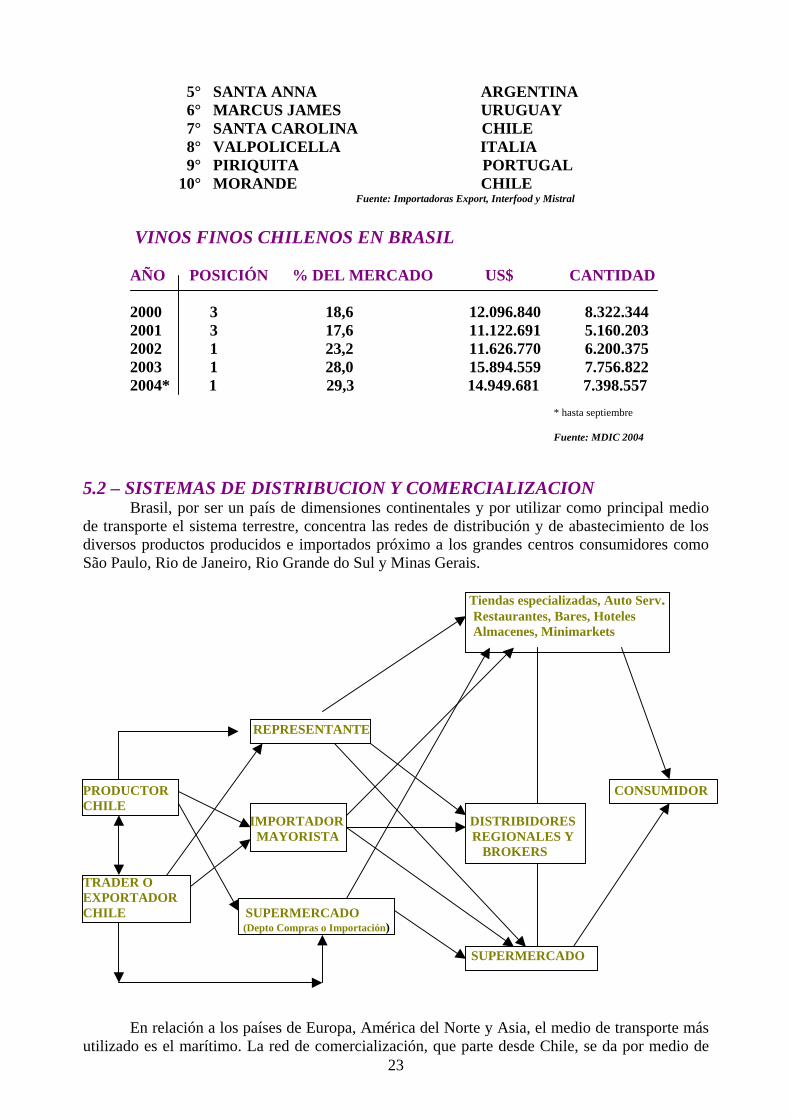

5.1 - PRINCIPALES MARCAS DE VINOS IMPORTADOS

Existen varias marcas de vinos chilenos que han entrado a Brasil, destacando las Viñas Concha y Toro, Santa Helena, Santa Carolina, Tarapacá, San Pedro, Cousiño Macul, Valdivieso y Viú Manent pero el italiano Lambrusco, es el más comprado entre los consumidores brasileños.

De acuerdo con las mayores importadoras brasileñas, los vinos extranjeros más

consumidos son:

MARCAS IMPORTADAS MÁS VENDIDAS

1° LAMBRUSCO ( 20 CATEGORIAS) ITALIA 2° CONCHA Y TORO CHILE 3° SANTA HELENA CHILE

22 4° SAN PEDRO CHILE

5° SANTA ANNA ARGENTINA 6° MARCUS JAMES URUGUAY 7° SANTA CAROLINA CHILE 8° VALPOLICELLA ITALIA 9° PIRIQUITA PORTUGAL 10° MORANDE CHILE

Fuente: Importadoras Export, Interfood y Mistral

VINOS FINOS CHILENOS EN BRASIL AÑO POSICIÓN % DEL MERCADO US$ CANTIDAD 2000 3 18,6 12.096.840 8.322.344 2001 3 17,6 11.122.691 5.160.203 2002 1 23,2 11.626.770 6.200.375 2003 1 28,0 15.894.559 7.756.822 2004* 1 29,3 14.949.681 7.398.557

* hasta septiembre

Fuente: MDIC 2004

5.2 – SISTEMAS DE DISTRIBUCION Y COMERCIALIZACION

Brasil, por ser un país de dimensiones continentales y por utilizar como principal medio de transporte el sistema terrestre, concentra las redes de distribución y de abastecimiento de los diversos productos producidos e importados próximo a los grandes centros consumidores como São Paulo, Rio de Janeiro, Rio Grande do Sul y Minas Gerais.

Tiendas especializadas, Auto Serv. Restaurantes, Bares, Hoteles Almacenes, Minimarkets REPRESENTANTE

PRODUCTOR CONSUMIDOR CHILE

IMPORTADOR DISTRIBIDORES MAYORISTA REGIONALES Y BROKERS

TRADER O EXPORTADOR CHILE SUPERMERCADO

(Depto Compras o Importación) SUPERMERCADO

23

En relación a los países de Europa, América del Norte y Asia, el medio de transporte más utilizado es el marítimo. La red de comercialización, que parte desde Chile, se da por medio de

24

brokers, empresas exportadoras y los productores. Las dos primeras cadenas encarecen obviamente el precio del producto. El mercado brasileño es muy sensible a la relación precio/calidad y funciona mucho en base a bajos precios.

Ya en Brasil el mercado se divide principalmente entre representantes, importadores

directos y supermercados. Estos últimos a veces importan directamente, pero generalmente prefieren comprarle a los importadores o representantes. 6- BALANZA COMERCIAL BRASILEÑA

Aunque Brasil se caracteriza por ser un país importador en el sector de vinos y uvas,

especialmente de vinos finos y pasas, ha ido poco a poco ocupando un espacio creciente en las exportaciones de uvas de mesa y jugos de uva. En los años 1970/1975, las exportaciones apenas superaban el millón de dólares anuales, mientras que entre el 2000/2003 superaron los 54 millones de dólares anuales. Jugo de uva y uva de mesa, están jugando un papel importante en la conquista del mercado externo. Las uvas de mesa exportadas por Brasil, no pasaban de de 6.000 dólares anuales en el período 1970/1974, mientras que entre el año 2000 y 2003 superaron los 33 millones de dólares promedio.

El rápido crecimiento de las exportaciones, ha reducido fuertemente el déficit comercial

del subsector de uvas y vinos en los últimos años. Cabe destacar el comercio de uvas que a partir de 1999, pasó a tener saldos positivos en el comercio internacional. Aqui uno de los grandes perdedores há sido Chile que antes dominaba dicho mercado em Brasil.

BALANZA COMERCIAL DE UVAS Y VINOS

(Valor en US 1.000,00) EXPORTACIONES 70/74 75/79 80/84 85/89 90/94 95/99 2000/2003 Uvas de mesa 6 40 707 2.191 7.812 7.191 32.474 Jugo de uva concentrado 994 1.206 2.858 5.514 9.122 11.284 11.201 Vinos de mesa 212 831 642 1.737 8.606 10.557 1.633 Vino Espumantes 16 12 53 36 44 76 140 Totales Exportaciones 1.137 2.089 4.260 9.478 25.584 29.108 45.448 (FOB- US$) IMPORTACIONES Uvas de mesa (frescas) 1.675 2.912 1.787 3.727 7.719 20.440 6.846 Pasas 2.267 5.268 5.559 8.752 11.604 18.590 13.004 Vino de mesa 1.824 6.624 4.744 8.353 18.714 45.587 59.079 Vinos espumantes 210 215 404 575 1.370 7.420 10.373 Jugo de uva concentrado 3 3 0 1.474 443 2.076 899 Totales Importaciones 5.961 15.022 12.494 22.881 39.850 94.123 90.200 (FOB- US$) BALANZA –4824 -12.933 -8.234 -13.402 -14.265 -65.015 -44.752 Fuente: Embrapa 2003 7 – IMPUESTOS

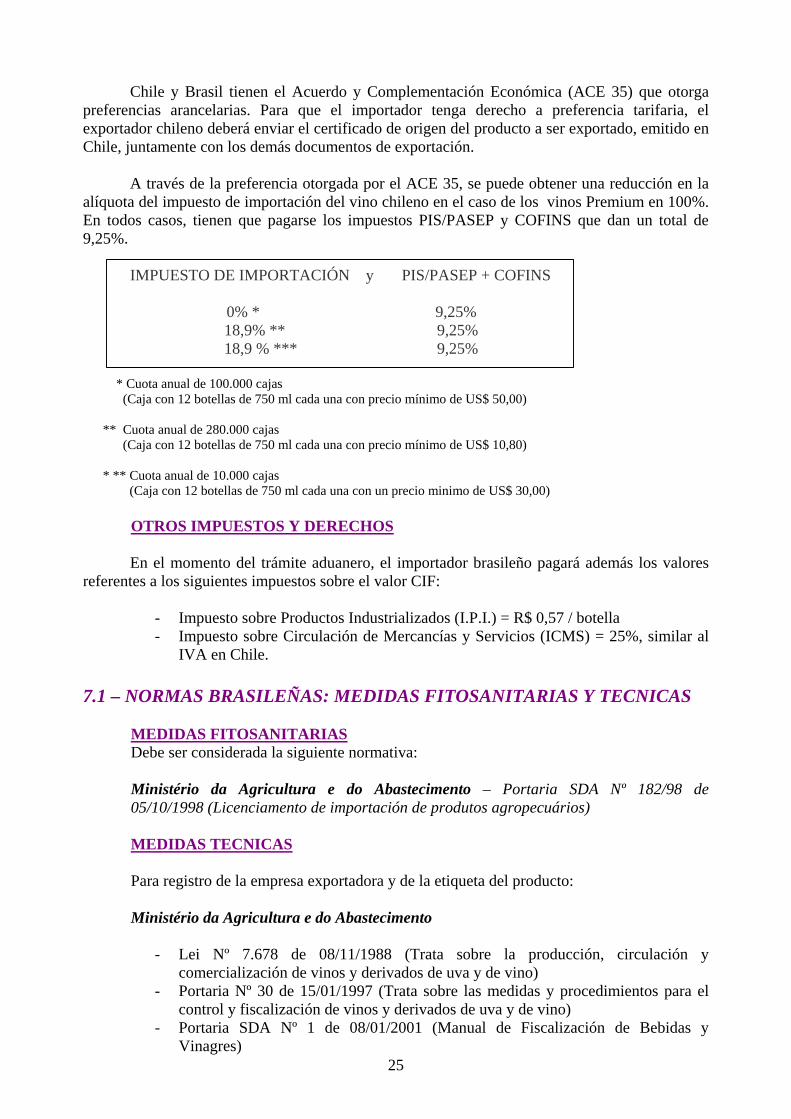

Chile y Brasil tienen el Acuerdo y Complementación Económica (ACE 35) que otorga preferencias arancelarias. Para que el importador tenga derecho a preferencia tarifaria, el exportador chileno deberá enviar el certificado de origen del producto a ser exportado, emitido en Chile, juntamente con los demás documentos de exportación.

A través de la preferencia otorgada por el ACE 35, se puede obtener una reducción en la alíquota del impuesto de importación del vino chileno en el caso de los vinos Premium en 100%. En todos casos, tienen que pagarse los impuestos PIS/PASEP y COFINS que dan un total de 9,25%.

IMPUESTO DE IMPORTACIÓN y PIS/PASEP + COFINS

0% * 9,25% 18,9% ** 9,25%

18,9 % *** 9,25%

* Cuota anual de 100.000 cajas (Caja con 12 botellas de 750 ml cada una con precio mínimo de US$ 50,00) ** Cuota anual de 280.000 cajas (Caja con 12 botellas de 750 ml cada una con precio mínimo de US$ 10,80) * ** Cuota anual de 10.000 cajas (Caja con 12 botellas de 750 ml cada una con un precio minimo de US$ 30,00)

OTROS IMPUESTOS Y DERECHOS En el momento del trámite aduanero, el importador brasileño pagará además los valores

referentes a los siguientes impuestos sobre el valor CIF:

- Impuesto sobre Productos Industrializados (I.P.I.) = R$ 0,57 / botella - Impuesto sobre Circulación de Mercancías y Servicios (ICMS) = 25%, similar al

IVA en Chile. 7.1 – NORMAS BRASILEÑAS: MEDIDAS FITOSANITARIAS Y TECNICAS

MEDIDAS FITOSANITARIAS Debe ser considerada la siguiente normativa: Ministério da Agricultura e do Abastecimento – Portaria SDA Nº 182/98 de 05/10/1998 (Licenciamento de importación de produtos agropecuários)

MEDIDAS TECNICAS

Para registro de la empresa exportadora y de la etiqueta del producto:

Ministério da Agricultura e do Abastecimento

- Lei Nº 7.678 de 08/11/1988 (Trata sobre la producción, circulación y comercialización de vinos y derivados de uva y de vino)

- Portaria Nº 30 de 15/01/1997 (Trata sobre las medidas y procedimientos para el control y fiscalización de vinos y derivados de uva y de vino)

25

- Portaria SDA Nº 1 de 08/01/2001 (Manual de Fiscalización de Bebidas y Vinagres)

26

7.2- – PROCEDIMIENTOS PARA EXPORTAR VINOS A BRASIL

REGISTRAR EL ESTABLECIMIENTO PRODUCTOR DE VINO

• Documento oficial del registro de la empresa y de inicio de sus actividades como

productora de vinos en Chile ante el SAG y las autoridades pertinentes. • Informaciones especificas sobre la planta de la empresa y los equipos utilizados en

el proceso de producción. • Identificación del representante legal (Dirección, número de teléfono y fax,

actividades, registro en Brasil)

REGISTRAR EL PRODUCTO

Para registrar el producto junto al Ministerio de Agricultura de Brasil (Secretaria de Defesa Agropecuaria) es necesario: 1) Certificado Oficial de análisis del país de origen (emitido por el SAG) donde consten los

resultados de análisis para transacciones comerciales según la Oficina Internacional de Viñas y Vinos - EIVV.

2) Documento de aprobación del producto según normas oficiales del país de origen. 3) Modelo de etiqueta traducida al portugués. 4) Informaciones sobre el proceso, nombre y porcentaje de ingredientes y aditivos utilizados en

la elaboración del vino.

INFORMACIONES SOBRE LAS ETIQUETAS 1) La etiqueta del vino deberá contener declaración del país de origen y otros datos en

portugués. Si la etiqueta principal esté en otro idioma será necesario una contra-etiqueta complementaria con todas las informaciones en portugués, por lo que para evitar costos extras mejor hacer la impresión directa al portugués.

2) Informaciones necesarias de la etiqueta principal:

1 - Nombre y dirección completos de los establecimientos: - Productor - Embotellador - Importador

2 - Número de Registro en el Ministerio de Agricultura 3 - Denominación y clasificación del vino de acuerdo con la legislación brasileña 4 - C.G.C. (Equivalente al RUT) 5 - Ingredientes o composición y aditivos con sus códigos 6 - Fecha de validez 7 - Graduación Alcohólica 8 - País de origen y de procedencia, si fueran distintos. 9 - Contenido en ml. 10 - Nº de lote. 11 - Mención Obligatoria “Evite o Consumo Excessivo de Álcool”. Para mayor información se puede también consultar al SAG – Servicio Agrícola y Ganadero

en Chile o a la Oficina de PROCHILE en São Paulo.

27

8 – DESPACHANTES ADUANEROS Y EMPRESAS DE TRANSPORTES

Los costos por los servicios prestados por un despachante aduanero son normalmente del

1% sobre el valor CIF de la mercancía. Los valores mínimo y máximo se sitúan entre US$ 100 y US$ 600.

Otros costos relacionados con la importación de una mercancía y que deberán ser pagados por el importador brasileño son:

• emisión de la licencia de importación • declaración de importación • SDS (tasa a ser pagada para el Sindicato dos Despachantes Aduaneiros), • almacenaje • transporte interno y otros.

A seguir, indicamos algunos despachantes aduaneros y algunas empresas del sector de

transporte:

DESPACHANTES ADUANEROS - SÃO PAULO

COMISSÁRIA DE DESPACHOS MONTREAL Rua Correia Dias, 337 – 6º and. – Barrio: Paraíso – São Paulo/SP

Tel.: (55 11) 5574-8299 / Fax: (55 11) 5572-0970 e-mail: [email protected]

Contacto: Sr. Carlos Estevam Soares – Director

ADUANA BRASIL – ASSESSORIA EM COMÉRCIO EXTERIOR LTDA. Av. do Café, 130 5º andar cj 56 – Vila Guarani – São Paulo/SP

Tel.: (55 11) 5017-3888 / Fax: (55 11) 5017-3888 e-mail: [email protected]

Contacto: Sr. Robério Peixinho – Director

THOMAZ COMISSÁRIA DE DESPACHOS ADUANEIROS LTDA Rua Marquês de Itu, 306 8º andar - cj 81/82 - Centro – São Paulo/SP

Telefax: (55 11) 3331-2144 e-mail: [email protected]

Contacto: Sr. Walter Jr. - Director

DESPACHANTES ADUANEROS - RIO DE JANEIRO

BAHIA COMÉRCIO INTERNACIONAL E ASSESSORIA ADUANEIRA Rua São Bento, 09 – piso 11 y 12 – Centro – Rio de Janeiro/RJ

Tel.: (55 21) 2516-8335 / Fax: (55 21) 223-1452 Contacto: Sr. Paulo Bahia – Diretor

DESPACHOS E TRANSPORTES DMS LTDA.

Rua Magalhães Correia, 112 – Higienópolis – Rio de Janeiro/RJ Tel.: (55 21) 2573-0622 / Fax: (55 21) 2270-8470

e-mail: [email protected]

28

Contacto: Sra. Maria Salete – Diretora

RIO PORT ASSESSORIA ADUANEIRA Rua Visconde de Inhaúma, 134 – sala 1211 – Centro – Rio de Janeiro/RJ

Tel.: (55 21) 2516-5183 / Fax: (55 21) 2283-0883 e-mail: [email protected]

DESPACHANTES ADUANEROS - RIO GRANDE DO SUL

TITO CADEMARTORI ASSESSORIA ADUANEIRA S/C LTDA. Rua General Flores da Cunha, 1838 – Uruguaiana/RS

Tel.: (55 55) 412-5566 / Fax: (55 55) 412-5646 e-mail: [email protected]

CELIBERTO COMISSÁRIA DE DESPACHOS

Rua 18 de novembro, 341 – Navegantes – Porto Alegre/RS Tel.: (55 51) 3337-6555 / Fax: (55 51) 3337-0808

e-mail: [email protected]

DEMAER DESPACHOS E ASSESSORIA Rua Uruguai, 155 – Centro – Porto Alegre/RS

Tel.: (55 51) 3228-0077 / Fax: (55 51) 3228-9706 e-mail: [email protected]

DESPACHANTES ADUANEROS - PARANA

Mundial Assessoria Plena em Comércio Exterior Ltda. Rua Marechal Deodoro, 211 – 2º. and. – Centro - Curitiba/PR

Tel. 0055-41-222-0173 - Fax: 0055-41-224-6859 e-mail: [email protected]

Website: http://www.mundialparana.com.brContacto: Sr. Luciano Minghini – Depto. Comercial

Dinnâmica Despachos Aduaneiros Ltda.

Rua Itararé, 43 – 4º. and. – cj. 42 – Centro -Curitiba/PR Tel. 0055-41-323-6288 / Fax: 0055-41-225-2323

e-mail: [email protected]: Sra. Isabel – Depto. Comercial

InAccess Comércio Exterior

Av. Cândido de Abreu, 469 – cj. 1602 – Centro Cívico – Curitiba/PR Tel. 0055-41-352-2133 / Fax: 0055-41-352-4401

e-mail: [email protected]: http://www.inaccess-consult.com.br

Contacto: Sr. Bana – Depto. Comercial

DESPACHANTES ADUANEROS -MINAS GERAIS

Zigma Serviços Aduaneiros Av. Alfredo Camarati, 610 – Pampulha – Belo Horizonte/MG

Tel. 0055-31-3491-4855 / Fax: 0055-31-3491-4961

29

e-mail: [email protected] / Website: http://www.zigma.com.brContacto: Sr. Ranaia – Director

Internacional Com. e Despachos Aduaneiros

Rua Tenente Brito Melo, 1233 – 7º. and. – Santo Agostinho – Belo Horizonte/MG Tel.: 0055-31-3291-7300 / Fax: 0055-31-3275-3147 e-mail: [email protected]

Contacto: Sr. Luciano Guerra – Director

Minas Aduaneira Serviços Internacionais Ltda. Avenida Amazonas, 687 – cj. 905 – Centro – Belo Horizonte/MG

Tel.: 0055-31-3271-3765 / Fax: 0055-31-3201-6244 e-mail: [email protected]

Contacto: Sr. Gervásio – Depto. Comercial EMPRESAS DE TRANSPORTES - SÃO PAULO

EXPRESSO ARAÇATUBA Avenida Alexandre Colares, 500 – Vila Jaguara - São Paulo/SP

Tel.: (55 11) 3622-2800 / Fax: (55 11) 3622-2855 Contacto: Sr. Álvaro Fagundes Júnior – Gerente da Divisão Internacional

MICHELON TRANSPORTADORA

Rua Carlos José Michelon, 293 – Vila Maria – São Paulo/SP Tel.: (55 11) 6954-5111 / Fax: (55 11) 6095-5084 / 6954-4628

e-mail: [email protected]: Sr. Jean Michelon – Diretor

ESTRADA TRANSPORTES

Avenida Albert Leimer, 691 – Jd. São Geraldo – Guarulhos/SP Tel.: (55 11) 6402-6600 / Fax: (55 11) 6402-9395

e-mail: [email protected]: Sr. Sérgio Ricardo – Gerente Geral – Área Internacional

EMPRESAS DE TRANSPORTES - RIO DE JANEIRO

CAF TRANSPORTES INTERNACIONAIS LTDA.

Av. Rio Branco, 45 – sala 2101 – Centro – Rio de Janeiro/RJ Telefax: 0055-21-2516-2219 / e-mail: [email protected]: Sra. Rosa – Depto. Comercial / Sra. Regiane – Gerente

FIGWAL TRANSPORTES INTERNACIONAIS

Av. Rio Branco, 311 – grupo 1301 – Centro – Rio de Janeiro/RJ Tel. 0055-21-2240-0111 / Fax: 0055-21-2240-0049

e-mail: [email protected] / Website: http://www.figwal.com.brContacto: Sr. Jean Lavagetto – Gerente Comercial

EMPRESAS DE TRANSPORTES – RIO GRANDE DO SUL

TRANSPORTADORA DM LTDA. Rodovia BR 290 – km 108 – Eldorado do Sul/RS

30

Telefax: 0055-51-481-7100 / e-mail: [email protected]: http://www.transportadoradm.com.br

Contacto: Sr. Ricardo Mincarone – Director

TRANSPORTES FARENZENA LTDA. Rua 18 de novembro, 277 – Navegantes – Porto Alegre/RS

Tel. 0055-51-3342-9800 / Fax: 0055-51-3337-2098 Contacto: Sr. Remi Farenzena – Director

EMPRESAS DE TRANSPORTES – PARANA

MERCO LINE TRANSPORTES LTDA.

Rua Amador Bueno, 52 – Vila Centenário – Curitiba/PR Tel. 0055-41-226-2863 / Telefax: 0055-41-226-2424

e-mail: [email protected]: Sr. Pedro – Gerente Comercial

FIDELIDADE COMISSÁRIA DE TRANSPORTES S/C LTDA. – GRUPO PINHO

Rua Marechal Deodoro, 503 – cj. 1704 – Centro – Curitiba/PR Tel. 0055-41-233-6109 / Fax: 0055-41-322-9698

e-mail: [email protected] / Website: http://www.pinho.com.brContacto: Sr. Marco – Depto. Comercial

EMPRESAS DE TRANSPORTES – MINAS GERAIS

TRANSPORT SERVIÇOS INTERNACIONAIS

Rua Alagoas, 506 – Funcionários – Belo Horizonte/MG Tel. 0055-31-3261-7322 / Fax: 0055-31-3261-2153

e-mail: [email protected] / Website: http://www.transport.srv.brContacto: Sr. Tadeu - Depto. Comercial

TRANSPORTES NOGUEIRA LIMA LTDA.

Av. Waldomiro Lobo, 2211 – São Bernardo – Belo Horizonte/MG Tel. 0055-31-3494-6259 / Fax: 0055-31-3494-9229

e-mail: [email protected]: Sra. Rivani – Depto. Comercial

9 – FERIAS Y EVENTOS

VIVAVINO

Mayo Local: ITM Expo – São Paulo / SP Organizador: MP Eventos Rua Hugo Carotini, 445 – São Paulo / SP Tel.: (55 11) 3721-1950 / Fax: (55 11) 3721-5558 Site: www.vivavino.com.br APAS

Mayo Local: Expo Center Norte – São Paulo/SP

31

Organizador: Associación Paulista de Supermercados – APAS Rua Pio XI, 1200 – Alto da Lapa – São Paulo/SP Tel.: (55 11) 3647-5000 / Fax: (55 11) 3647-5017 E-mail: [email protected] Site: www.apas.com.br

FISPAL

Junio Local: Pavilhão Expo Center Norte – São Paulo/SP Organizador: Grupo Brasil Rio

Rua Ministro Nelson Hungria, 239 – Real Parque – São Paulo/SP Tel.: (55 11) 3759-7178 / 7090 / Fax: (55 11) 3759-7165 E-mail: [email protected] Site: www.fispal.com

ABRAS

Septiembre Local: Pavilhão de Exposiciones do Riocentro – Rio de Janeiro/RJ Organizador: Associación Brasileira de Supermercados – ABRAS R. Diógenes Ribeiro de Lima, 2872 – Alto da Lapa – São Paulo/SP Tel.: (55 11) 3838-4500 / Fax: (55 11) 3837-9933 E-mail: [email protected] Site: www.abrasnet.com.br

BOA MESA / EXPOGOURMET

Septiembre Local: ITM Expo – São Paulo / SP Organizador: Basílico Tel.: (55 11) 3819-7955 E-mail: [email protected] Site: www.boamesa.com.br

VINOBRASIL – SALÃO BRASILEIRO DO VINO Septiembre Local: Funda Parque Expo – Bento Gonçalves/RS Organizador: NewTrade Feiras e Negócios Promocionais R. Artur de Almeida, 73 – São Paulo/SP Tel.: (55 11) 5572-1221 / Fax: (55 11) 5572-5335 E-mail: [email protected] Site: www.newtrade.com.br

10 – ENTIDADES EMPRESARIALES

Associación Brasileira de Enologia – ABE Av. Osvaldo Aranha, 1075 – 6º andar – sala 607 CEP: 95700-000 – Bento Gonçalves / RS Telefax: (55 54) 452-6289 e-mail: [email protected] Site: www.ufrgs.br/enologiaContacto: Sr. Cleber Andrade – Presidente

Associación dos Produtores de Vinos Finos do Vale dos Vinhedos – APROVALE Rua Silva Paes, 18 – Sala 101 CEP: 95700-000 – Bento Gonçalves / RS Telefax: (55 54) 451-9601 e-mail: [email protected]: Sr. Lídio Ziero – Presidente EMBRAPA Uva e Vino

32

Rua Livramento, 515 – Caixa Postal 130 CEP: 95700-000 – Bento Gonçalves / RS Tel.: (55 54) 451-2144 Fax: (55 54) 451-2792 e-mail: [email protected] Site: www.cnpuv.embrapa.brContacto: José Fernando da Silva Protas – Chefe Geral Federación das Cooperativas Vinícolas do Rio Grande do Sul – FECOVINO Travessa Tiradentes, 60 CEP: 95700-000 – Bento Gonçalves / RS Telefax: (55 54) 451-2809 e-mail: [email protected]: Sr. João Guerino Gervasoni – Presidente

Instituto Brasileiro do Vino – IBRAVIN Av. Marechal Floriano, 234 CEP: 95700-000 – Bento Gonçalves / RS Tel.: (55 54) 454-1334 Fax: (55 54) 454-1566 e-mail: [email protected]: Sr. João Guerino Gervasoni – Presidente do Conselho Associación Brasileira de Supermercados – ABRAS Rua Diógenes Ribeiro de Lima, 2872 – Alto da Lapa – São Paulo / SP Tel.: (55 11) 3838-4500 Fax: (55 11) 3837-9933 e-mail: [email protected] Site: www.abrasnet.com.brContacto: Sr. Tom Erdos – Superintendente Associación dos Bares e Restaurantes Diferenciados - ABREDI Rua Armando Penteado, 291 – São Paulo / SP Telefax: (55 11) 3663-6391 e-mail: [email protected] Site: www.abredi.org.brContacto: Sr. Horst Tássilo Siebert – Diretor

11 – ASOCIACIONES Y SOCIEDADES ENOLOGICAS

Associación Brasileira de Sommeliers / São Paulo – ABS-SP Av. Brig. Faria Lima, 2012 – conj. 142 – São Paulo / SP Tel.: (55 11) 3814-7853 / 1269 e-mail: [email protected] Site: www.abs-sp.com.brContacto: Sr. Arthur P. Azevedo – Presidente

Associación Brasileira de Sommeliers / Rio de Janeiro – ABS-RJ Praia do Flamengo, 66, Bloco B – sala 307 – Rio de Janeiro / RJ Tel.: (55 21) 2285-0497 Fax: (55 21) 2265-2157 e-mail: [email protected] Site: www.abs-rio.com.brContacto: Sr. Ricardo Augusto de Farias – Presidente Sociedade Brasileira dos Amigos do Vino / São Paulo – SBAV-SP Alameda Gabriel Monteiro da Silva, 2586 – São Paulo / SP Telefax: (55 11) 3814-7905 e-mail: [email protected]: Sr. Aguinaldo Záckia Albert – Presidente

33

Sociedade Brasileira dos Amigos do Vino / Rio Grande do Sul – SBAV-RS Rua Liberdade, 120 – Porto Alegre / RS Tel.: (55 51) 221-7344 Fax: (55 51) 221-7898 e-mail: [email protected]: Sr. Enio Marodin – Presidente Sociedade dos Amigos do Vino do Espírito Santo – SOAVES Rua Aleixo Neto, 660 – Praia do Canto – Vitória / ES Tel.: (55 27) 3325-1940 Fax: (55 27) 3225-4727 Contacto: Sr. Roberto Gomes Serpa - Presidente Sindicato das Indústrias do Vino do Rio Grande do Sul – SINDIVINO Av. Osvaldo Aranha, 1075 – 5º andar – sala 502 CEP: 95700-000 – Bento Gonçalves / RS Telefax: (55 54) 451-1062 e-mail: [email protected]: Sr. Antonio Salton – Presidente União Brasileira de Vitivinicultura – UVIBRA Av. Osvaldo Aranha, 1075 – 5º andar – sala 502 CEP: 95700-000 – Bento Gonçalves / RS Telefax: (55 54) 451-1062 e-mail: [email protected]: Sr. José Carlos Estefenon – Presidente

12 – SUGERENCIAS

• Al contactar potenciales importadores, distribuidores o representantes en Brasil es importante traer catálogos y folletos en portugués y tarjetas de visita para entregar a los empresarios.

• En el caso del vino es necesario traer muestras para que se pueda conocer el sabor del producto, botellas y etiquetas. Es necesario entregar lista de precios.

• El envío de muestras es caro y complicado. En sus primeras visitas a Brasil mejor traerlas como equipaje de mano: 12 botellas.

• Si el empresario brasileño no habla español y el empresario chileno no habla portugués no habrá muchos problemas de comunicación si la conversación es modulada y pausada.

• Debido a los trámites burocráticos que involucran el registro de la empresa chilena como productora o exportadora de vinos y el registro de sus respectivas etiquetas, es importante consultar al SAG – Servicio Agrícola y Ganadero antes de hacer cualquier negocio en Brasil.

• Este registro puede demorar desde 1 mes hasta 4 meses y podrá ser realizado con el auxilio del importador, representante brasileño o un especialista en registros. PROCHILE São Paulo le ayuda con los contactos.

• La forma de pagos más utilizada en Brasil es la Cobranza Bancaria (duplicata), cuyo plazo puede extenderse hasta 180 días. La Carta de Crédito es poco utilizada debido a su costo (entre 3 y 6%). Otra alternativa puede ser el Seguro a la Exportación COFASE).

• Para que el vino chileno pueda tener derecho a preferencias tarifarias al realizar la exportación de vinos finos de mesa de Chile debe ser observado lo siguiente:

34

1.- Cuota anual: 280.000 cajas de 12 botellas de 750 ml. – Para cantidades importadas superior a la cuota no existe preferencia; 2.- Precio mínimo CIF de US$ 10,80 por caja de 12 botellas de 750 ml.; 3.- Grado alcohólico G.L.: mínimo de 11,5 grados para vinos tintos y de 11 grados para los vinos blancos, rosados y tipo Rhin y máximo de 13 grados para todos; 4.- Cuota Anual para vinos Premium: 100.000 cajas de 12 botellas de 750 ml., desde US$ 50 por caja, quedan liberadas del arancel de importación. Para cantidades importadas superior a la cuota no hay preferencias. Se paga arancel normal 5- Cuota Anual: 10.000 cajas de 12 botellas de 750 ml cada, con precio mínimo CIF de US$ 30. 6.- Las variedades de uvas utilizadas en la elaboración del vino deben ser vitiviníferas; 7.- Certificado de calidad emitido por organismo estatal competente del país exportador donde conste la variedad de uva predominante utilizada en la elaboración del vino; 8.- Botellas de capacidad diferente 375 y 750 ml. No olvidar los datos que debe contener la etiqueta 9.- Certificado otorgado por el organismo estatal competente de acreditación de la firma o bodega exportadora.