el mercado mundial del gas natural: geopolítica y geoeconomía · pdf...

TRANSCRIPT

El mercado mundial del gas natural:

geopolítica y geoeconomía

Autor: Carlo Penna, 2010

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 2 de 27

Índice

1. Antecedentes

2. El producto

3. El mercado

3.1. Estados Unidos

3.2. La Unión Europea

3.3. Japón

3.4. Rusia

4. Los grandes productores y las reservas mundiales de gas natural

4.1. Rusia y su relación con la UE

4.2. El continente americano

4.3. El gas natural no convencional

5. Los escenarios futuros

Bibliografía

Apéndice

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 3 de 27

1. Antecedentes

Es curioso como hoy en día la opinión pública centra gran parte de su atención hacia el

petróleo como “el” combustible fósil por excelencia. De hecho, si preguntamos a la gente por

el petróleo, tiene una idea aproximada del precio del barril, su cotización en el mercado de NY

o qué países son los principales productores de petróleo. Por contra, la gente desconoce el

peso y la relevancia que el gas natural tiene para ellos como fuente primaria de energía: su

procedencia, sus atributos y características o como se lleva a cabo su transporte.

De cara a una mejor percepción del gas y su posición frente al petróleo, podemos establecer

un símil con dos elementos igual de cotidianos en nuestras vidas como son la cerveza y el vino,

dos productos que tienen un mismo propósito, cada uno con unas ventajas y unas desventajas,

y que podemos considerar sustitutivos o complementarios dependiendo del momento o

situación. Ahora bien, pese a que quizás bebamos incluso más cerveza que vino, en países

como Alemania hasta 5 veces más, surge la particularidad que solemos saber más del vino que

de la cerveza, como se fabrica, donde se encuentra su origen, cuales son los principales países

productores, etc.

Este hecho es desconcertante siendo el gas natural el combustible fósil que ha registrado el

crecimiento más importante entre los combustibles fósiles en el último cuarto de siglo. En

1985 el consumo mundial de petróleo era de 2.808 Mtoe, el consumo de carbón de 2.071

Mtoe y se consumían 1.488 Mtoe de gas. En 2009 estas cifras habían aumentado un 38% hasta

las 3.882 Mtoe para el petróleo, un 58% hasta las 3.278 Mtoe para el carbón y un 78%

respecto al gas hasta alcanzar las 2.653 Mtoe respectivamente, lo que supone que el consumo

de gas ha crecido más del doble que el petróleo, esperando que el ritmo de crecimiento

continúe en los próximos años.

Con el objetivo no tanto de conocer en profundidad la cerveza cuanto de saber algo más

acerca del gas, este breve ensayo presenta una fotografía comentada del mercado mundial del

gas natural con la intención de integrar sus principales aspectos geopolíticos así como las

implicaciones que el gas natural tiene en las economías de los principales actores del mercado.

En primer lugar el documento se centrará sobre el producto, el gas natural, reflexionando

sobre sus atributos así como en los distintos procesos de transporte y las nuevas tecnologías

que le afectan. Los dos apartados siguientes tratarán de esbozar el mapa actual del mercado

del gas y presentar los actores principales que en él actúan. El último apartado abordará los

escenarios posibles que pueden darse a largo plazo y los distintos caminos que se presentan a

los actores.

Todas las cifras referentes a gas natural incluidas en el texto del documento tienen como

fuente la “Statistical Review of World Energy 2010” de BP, en caso de acudir a una fuente

estadística distinta, ésta se notificará junto a la cifra en el texto.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 4 de 27

2. El producto

A lo largo de la historia hemos asistido a lo que podríamos llamar predominio, auge o incluso

hegemonía de una determinada fuente de energía sobre las demás alternativas presentes en

el momento. Tuvimos la época del carbón durante el periodo que abarca desde la revolución

industrial hasta la segunda guerra mundial, posteriormente el petróleo fue el protagonista

energético desde 1945 hasta la segunda crisis energética con la caída de Shá en Irán y en los

’80 apareció la energía nuclear como la gran solución energética. De la misma forma el gas

natural tuvo su auge con el cambio de siglo y actualmente la energía nuclear reaparece como

alternativa siempre junto a las prometedoras energías renovables.

¿Qué motivos son los que generan esta dinámica de las fuentes energéticas? Para responder a

esta pregunta partimos del concepto de trilema mencionado por G. Escribano a la hora de

tratar la seguridad energética y los objetivos de la política energética de un país:

Quizás la respuesta a la cuestión no radica tanto en los tres objetivos fundamentales de la

política energética cuanto en el hecho que ninguna de las fuentes energéticas existentes en la

actualidad cumple simultáneamente y a la perfección con estos tres objetivos: cuenta con

seguridad de su suministro, es sostenible desde el punto de vista medioambiental y tiene un

coste competitivo.

En este sentido, Klane se pregunta en su libro “Rising powers, shrinking planet” hasta qué

punto el gas natural es una panacea energética. El autor argumenta como el gas natural puede

considerarse una fuente energética atractiva puesto que conlleva unas emisiones bajas frente

al petróleo o el carbón, constituye por tanto la energía fósil más sostenible. Se trata además de

un producto versátil que tiene múltiples usos y puede transportarse tanto por mar, como GNL,

como por tierra a través de gaseoductos. Otro hecho a destacar es que la explotación del gas

natural ha comenzado más tardíamente que la del petróleo y cuenta con unas reservas

mundiales suficientes para hacer frente a la demanda en los próximos decenios de acuerdo a

las estimaciones, por lo que puede decirse que cuenta con una seguridad de suministro. Por

último, el gas natural supone en la actualidad, y seguramente durante bastante tiempo, una

opción más barata que las energías renovables, siendo la opción más competitiva para muchas

economías.

Llegados a este punto, parece que todo son ventajas y el gas natural tiene ganada la batalla de

los combustibles fósiles frente al petróleo, no obstante el gas como producto tiene dos pegas

frente a éste último:

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 5 de 27

• Por un lado su transporte, el petróleo al igual que el gas puede ir por conducto o por

vía marítima, con la ventaja que en esta segunda opción lo hace a un coste más

competitivo. A temperatura ambiente el gas natural ocupa aproximadamente 600

veces el espacio equivalente al que ocupa el petróleo.

• El petróleo se emplea de manera intensiva en el sector del transporte, un campo de

momento restringido al gas natural, si bien existe un próspero futuro gracias al papel

que éste desempeña en la producción de hidrógeno, la otra alternativa para el

transporte junto al coche eléctrico.

2.1. Algunas consideraciones sobre el proceso y el mercado

El gas natural como producto de consumo ha recibido previamente un tratamiento al igual que

el petróleo. El gas natural es tratado una vez extraído del pozo con el objetivo de eliminar al

máximo los compuestos que puedan obstaculizar su transporte, posteriormente es

comprimido para poder ser transportado hasta los lugares de consumo. El coste de su

transporte aumenta con la distancia que el producto ha de recorrer, a mayor distancia mayor

coste, por lo que se trata de maximizar el consumo de gas en los lugares de producción, de

hecho gran parte del gas natural se consume en los lugares de origen.

Cuando esto no ocurre y el gas tiene que recorrer grandes distancias, existen dos maneras de

transportarlo: a alta presión a través de gasoductos o licuado y transportado en buques

metaneros para lo que tiene que estar a presión atmosférica y a una temperatura de 160

grados bajo cero.

Consideraciones técnicas frente a las formas de transporte del gas natural:

• El transporte por gaseoducto es más barato siempre y cuando las distancia de

transporte se sitúen entre los 2.000 y 3.000 kilómetros y el gasoducto no tenga que

pasar por geografías accidentadas o atravesar largos tramos de agua. También es

importante el volumen mínimo de transporte, que debe situarse por encima de los 5

millones de metros cúbicos.

• Por otra parte, el GNL es una opción atractiva para largas distancias en las que medien

grandes tramos de agua y la demanda en destino no sea elevada, si hablamos de 5

millones de metros cúbicos como el mínimo para un gaseoducto ésta debería ser la

cantidad máxima para emplear buques metaneros.

Consideraciones económicas y estratégicas frente a las formas de transporte del gas natural:

• La opción de un gaseoducto supone una gran inversión en un proyecto que puede

tardar más 5 años en implementarse, hablamos no sólo de largo plazo, también de la

creación de un mercado cautivo en el que el suministrado depende totalmente de su

suministrador y viceversa. De hecho, los contratos asociados a gaseoductos tienen una

vigencia entorno a los 20 años, periodo durante el cual las dos partes se encuentran

estrechamente vinculadas, se hace necesario por tanto una gran capacidad de

previsión y análisis respecto a la demanda futura de gas y la evolución de los precios

en el mercado. Otro hecho a resaltar es que, si bien los contratos suelen indexar el

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 6 de 27

precio del gas al del petróleo, éstos incluyen una cláusula denominada “take or pay”

por la que el país comprador se compromete a pagar la cantidad estipulada en el

contrato aun cuando su consumo real de gas para el periodo estipulado sea inferior al

acordado. Existe también otra cláusula denominada “reselling” que regula la

posibilidad por parte del comprador de revender sus excedentes de gas provenientes

del gaseoducto a terceros países. Con todo ello, la opción de obtener el suministro de

gas por tubería constituye la opción más competitiva para consumos elevados y

orígenes cercanos.

• La opción del GNL trae consigo unas necesidades de inversión elevadas, puesto que

hay que construir trenes de licuefacción en los países de origen así como estaciones de

regasificación en los países de destino para que el gas pueda ser regasificado y

evacuado a las redes de distribución; también es necesario contar con buques

metaneros. Por lo tanto un país que quiera emplear gas natural licuado tiene que

tomar en consideración tres dimensiones distintas: su capacidad de regasificación, su

capacidad de almacenamiento y la capacidad de los buques metaneros. Por otro lado

el empleo de GNL le va a suponer al país no estar cautivo frente a un único

suministrador, siendo posible obtener gas de múltiples países, hablamos por tanto de

mayor flexibilidad y accesibilidad a fuentes lejanas y múltiples, bien por motivos de

diversificación como por motivos de falta de fuentes de gas próximas.

3. El mercado

Tal y como hemos mencionado en la introducción, el consumo de gas ha tenido un crecimiento

muy elevado durante los últimos 25 años, incrementándose su consumo un 78% hasta los

2.987 Bcm en 2009 cuando su consumo en 1985 era de tan solo 1.648 Bcm.

Un mercado puede definirse1 como el lugar donde confluyen la oferta y la demanda, en un

sentido menos amplio, el mercado es el conjunto de todos los compradores reales y

potenciales de un producto. A partir de esta definición se muestra a continuación un mapa

incluyendo a los grandes consumidores de gas natural en 2009 donde se observa que tan sólo

cuatro países, incluyendo los tres nortes2, suponen hasta el 54% del consumo total de gas

natural.

1 Patricio Bonta y Mario Farber, autores del libro "199 Preguntas Sobre Marketing y Publicidad", el

mercado es "donde confluyen la oferta y la demanda. En un sentido menos amplio, el mercado es el conjunto de todos los compradores reales y potenciales de un producto. 2 A. Lorca: “Tres Poderes, Tres Mares y Dos ríos”

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 7 de 27

Consumo Mundial de Gas (2009; Billion cubic meters, % sobre el total de consumo)

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

Evolución del Consumo Mundial de Gas (1985 - 2009; Billion cubic meters)

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 8 de 27

Los tres nortes, Estados Unidos, la UE y Japón, tradicionalmente han ocupado los puestos de

relevancia en el escenario mundial del consumo de gas natural. En el mapa aparece también

Rusia, el motivo de su presencia se debe, tal y como se ha comentado anteriormente, a que

gran parte del gas natural se consume en los lugares de origen, posteriormente trataremos las

dimensiones y características de este particular y mastodóntico origen. Pasemos ahora a

considerar las regiones consumidoras de gas natural, los nortes.

3.1. Estados Unidos

Los Estados Unidos constituyen el primer consumidor mundial de gas natural y lo que es quizás

más importante, ocupa el segundo lugar en producción. En efecto podemos recalcar que, al

igual que para Rusia, nos encontramos también con un gran consumidor en origen. El 84% de

la producción de gas natural de USA proviene de sus propias reservas, se trata de un país que

depende mayoritariamente de si mismo y poco del exterior, si bien sus importaciones se

concentran en un único país, Canadá.

Estados Unidos ha importado en 2009 un total de 105,83 Bcm, de los cuales el 88%, 93,03

Bcm, proceden de gaseoductos procedentes de Canadá (92,24Bcm, el 87%) y residualmente de

México; los 12,8 Bcm restantes se importan como GNL principalmente de Trinidad y Tobago

(6,68 Bcm, un 6,3% de las importaciones) así como de Egipto (4,54 Bcm, un 4,3%) y

residualmente de Nigeria y Qatar.

Principales corredores de Gas Natural de Estados Unidos

Fuente: Energy Information Administration, Office of Oil and Gas , Natural Gas Division, GasTran Gas Transportation System, EIA Nota: en el apéndice se detallan los 11 corredores de acuerdo a la fuente

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 9 de 27

Los flujos de gas natural de Estados Unidos se concentran en 11 corredores, siete americanos que proceden principalmente de Texas y el Golfo de México y tienen como destino los Estados del Sureste y Medio Este, además de California en el Oeste. Los restantes 4 corredores proceden de Canadá y se reparten en dos zonas: a la derecha tienen como destino el Noroeste del país, la zona de los grandes lagos donde se concentra la industria pesada del país y por tanto gran parte de la demanda. A la izquierda bajan a lo largo de la costa Oeste hasta alcanzar California.

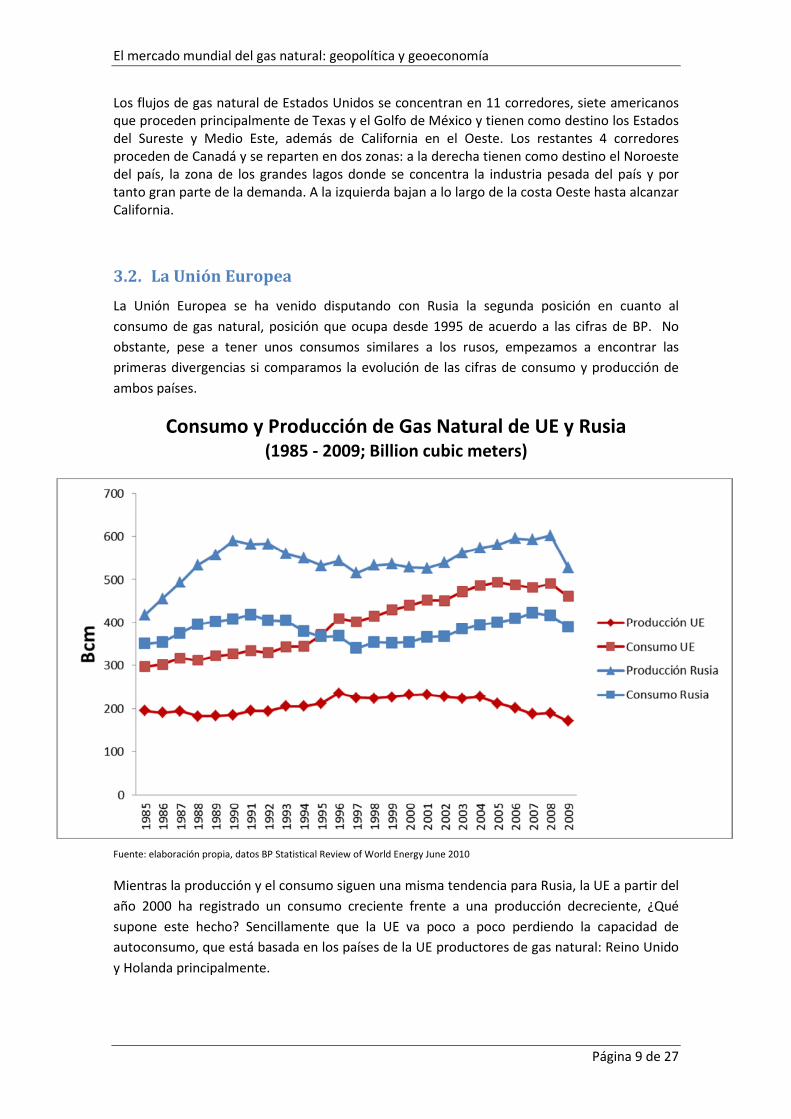

3.2. La Unión Europea

La Unión Europea se ha venido disputando con Rusia la segunda posición en cuanto al

consumo de gas natural, posición que ocupa desde 1995 de acuerdo a las cifras de BP. No

obstante, pese a tener unos consumos similares a los rusos, empezamos a encontrar las

primeras divergencias si comparamos la evolución de las cifras de consumo y producción de

ambos países.

Consumo y Producción de Gas Natural de UE y Rusia (1985 - 2009; Billion cubic meters)

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

Mientras la producción y el consumo siguen una misma tendencia para Rusia, la UE a partir del

año 2000 ha registrado un consumo creciente frente a una producción decreciente, ¿Qué

supone este hecho? Sencillamente que la UE va poco a poco perdiendo la capacidad de

autoconsumo, que está basada en los países de la UE productores de gas natural: Reino Unido

y Holanda principalmente.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 10 de 27

Reino Unido ha pasado en pocos años de ser un exportador neto a ser un importador neto de

gas natural, este hecho se debe a su gran consumo, el mayor de la UE con 86,5 Bcm

consumidos en 2009, un 19% del total y dos puntos por encima del de Alemania (17%). Este

hecho deja a Holanda, con su consumo moderado de tal sólo 38,9 Bcm, como el principal

exportador neto miembro de la UE y que aporta gas al consumo de otros países UE. Si

consideramos la diferencia entre producción y consumo en 2009 (62,7-28,9 Bcm), Holanda

incorpora al resto de la UE 23,8 Bcm, un 5% del total consumido. La tabla a continuación

incluye los países de la UE con producción de gas natural y lo que ésta producción les supone a

sus economías:

Países productores de gas natural en la UE (2009; Billion cubic meters)

Consumo Producción

Cobertura del consumo

Excedente de producción

Alemania 78,0 12,2 16% 0,0

Dinamarca 4,4 8,4 100% 4,0

Holanda 38,9 62,7 100% 23,8

Italia 71,6 7,4 10% 0,0

Polonia 13,7 4,1 30% 0,0

Reino Unido 86,5 59,6 69% 0,0

Rumania 13,6 10,9 80% 0,0

Total 306,7 165,4 Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

La UE tiene por tanto que acudir al mercado exterior para atender la demanda no cubierta por

su producción interna, un total de 346,31 Bcm en 2009. Si analizamos la composición de la

demanda externa, el 82% llega a la UE por tubería, principalmente del vecino Ruso (114 Bcm),

un 33% del total importado y Noruega (98 Bcm), un 28% del total importado. Noruega exporta

a Europa también 2,25 Bcm vía GNL. Un tercer país a destacar es Argelia que exporta a la UE

46,47 Bcm, un 13% del total, de los cuales 16,45 Bcm llegan via GNL.

El restante 18% del total de importaciones exteriores de la UE llega como GNL. En este sentido,

aparte de Noruega y Argelia que ya han sido nombrados, encontramos los siguientes países:

Catar (18,48 Bcm, un 5% del total), Libia (9,89 Bcm, un 3% del total), Nigeria (9,56 Bcm, un 3%

del total), Egipto (6,58 Bcm, un 2% del total) y de manera residual Oman, Yemen y Emiratos

Árabes Unidos.

Tal y como se comentó anteriormente, el GNL aporta flexibilidad y accesibilidad por lo que es

un potente diversificador de la demanda para los países. Por lo tanto encontramos a países en

la UE que han diversificado su consumo de gas natural mediante el GNL, entre otros podemos

destacar:

Gaseoducto GNL

% Gaseoducto

% GNL Total

Bélgica 6,39 6,53 49% 51% 12,92

España 8,85 26,93 25% 75% 35,78

Francia 24,15 13,07 65% 35% 37,22

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 11 de 27

Grecia 2,55 0,74 77% 23% 3,29

Italia 57,26 2,90 95% 5% 60,16

Portugal 1,33 2,82 32% 68% 4,15

Reino Unido 23,70 10,24 70% 30% 33,94

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

Los elevados porcentajes de importaciones de GNL que se han dado en los últimos años

cuentan con un factor coyuntural que puede distorsionar las cifras, y es que en la actualidad el

precio del GNL se ha reducido hasta situarse por debajo del precio del gas natural por tubería,

por lo que los países demandantes optan por el GNL frente al gaseoducto por tener mayores

ventajas a un coste similar. Habrá que tomar en consideración de cara a proyecciones futuras

de demanda de gas natural la evolución de los precios, un elemento que está propiciando ya

una competición en el suministro entre la opción del gaseoducto y la del GNL.

Evolución de precios en la UE (1984 - 2009; dólares)

Fuente: presentación del grupo de energía Merigg 2010-2011, elaborada por José Guerra

3.3. Japón

Japón cuenta con escasos recursos energéticos propios, de hecho no produce gas natural por

lo que todo su consumo lo importa, siendo el más grande importador del mundo de GNL.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 12 de 27

Importaciones de Gas Natural de Japón (2009; GNL, Billion cubic meters)

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

El informe de la US Energy Administration señala a Japón como uno de los principales

exportadores de bienes de capital del sector energético, además el país desarrolla una fuerte

investigación en energía e intenta participar en el mayor número de proyectos energéticos que

puede. Los principales acuerdos de suministro de GNL están en manos de Gas de Tokio, Osaka

Gas, Gas Toho, Chubu Electric y TEPCO, siendo los proveedores los países del sudeste de Asia y

Oriente Medio. Un dato importante a resaltar es que muchos de los contratos de suministro de

GNL se firmaron en los años 1970 y 1980 y están a punto de expirar en la próxima década.

3.4. Rusia

Rusia es un importante exportador de petróleo y gas natural, su crecimiento económico

durante la última década se ha basado en las exportaciones de energía. Internamente, Rusia

obtiene más de la mitad de sus necesidades energéticas a partir de gas natural. En el próximo

apartado desarrollaremos en detalle los aspectos principales de Rusia así como las reservas

mundiales de gas natural.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 13 de 27

4. Los grandes productores y las reservas mundiales de gas

natural

El gas natural, al igual que el resto de combustibles fósiles, es finito en cuanto a su cantidad y

disponibilidad, por lo que como ocurre con el petróleo, éste ha de pasar por las

correspondientes dinámicas de prospección, extracción y agotamiento. Por todo ello,

indudablemente llegará un momento en el que alcancemos un pico del gas natural, incluso hay

quien lo ha calculado afirmando que ese momento llegará con una década de diferencia

respecto al petróleo3.

El gráfico a continuación muestra información referente a las principales reservas de gas

(países en rojo), su tamaño relativo y posición geográfica frente a los principales consumidores

(en color azul).

Reservas Probadas (2009; Trillion cubic meters, % sobre el total de reservas)

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

3 M. Klare “Rising Powers, shrinking planet”, pag.45 ‘Seeking more, finding less’.

De acuerdo al grupo de expertos de la Texas A&M University se ha predicho que el pico del gas natural convencional tendrá lugar en 2019.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 14 de 27

Las grandes reservas se encuentran en el lado derecho del mapa: entre Rusia y los países de

Asia Central se concentra el 65% del total de reservas mundiales probadas. Aunque existen

suficientes reservas naturales probadas y comercialmente explotables de gas para cubrir la

demanda de los próximos decenios, es importante tener en cuenta que el acceso a estas

reservas seguramente sea cada vez más complejo. Esto se debe a varios factores, el más

destacado es que la producción se concentra en un número pequeño de países con elevados

niveles de riesgo, hablamos de Rusia, Irán o Catar entre otros. A este hecho hay que añadir la

tendencia por parte de las empresas nacionales de hidrocarburos a aumentar gradualmente su

soberanía sobre los recursos energéticos de sus respectivos países.

4.1. Rusia y su relación con la UE

El gran vecino europeo presidido hasta hace poco por Putin ha registrado un elevado

crecimiento de su economía durante la última década que se ha basado en la venta de energía.

La principal ventaja con la que cuenta Rusia es su excedente energético y unos vecinos

europeos, y ya no sólo europeos, sedientos de energía.

Consumo y Producción de Gas Natural de Rusia (1985 - 2009; Billion cubic meters)

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

Durante los últimos veinte años, la federación rusa ha contado con un excedente medio anual

de 172,5 Bcm que ha destinado a la exportación, ocupando la primera posición mundial como

productor y suministrador de gas natural. Sin embargo, lo más importante es como ese

excedente le ha proporcionado una herramienta inigualable de poder. A través de los

gaseoductos el gas natural ruso cubre gran parte de la demanda de los países europeos:

País

% de las importaciones rusas, 2009 País

% de las importaciones rusas, 2009

Austria 83% Italy 35%

Bulgaria 100% Latvia 100%

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 15 de 27

Czech Republic 68% Lithuania 100%

Estonia 100% Netherlands 36%

Finland 100% Poland 83%

France 22% Romania 100%

Germany 51% Slovakia 100%

Greece 62% Slovenia 57%

Hungary 100% Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

De igual forma, los antiguos estados soviéticos han heredado de la antigua URSS unas

infraestructuras de gas que les mantienen conectados y dependientes de una Rusia cada vez

menos dispuesta a mantenerles los precios de antaño por un gas que otros países, y más ricos,

quieren y están dispuestos a pagar. Rusia tiene por lo tanto con la empresa Gazprom una

potente herramienta para influir y controlar a sus vecinos que recuerda mucho al poder de

Moscú durante la época soviética.

De hecho el más importante incidente en la geopolítica del gas que se ha dado hasta el

momento tuvo lugar cuando en 2006 Ucrania se negó a pagar el nuevo y elevado precio del

gas ruso. El flujo de gas por el principal gaseoducto a Europa se cerró provocando el pánico de

países como Alemania, este acontecimiento le abrió los ojos a una UE que percibe su

dependencia de Rusia y las consecuencias de la geopolítica energética.

Al igual que Ucrania otros países han sido influenciados por Rusia, destacamos el caso de

Bielorrusia, la cual firmó con Gazprom un acuerdo de suministro de gas a un precio rebajado a

cambio de una participación del 50% en su gaseoducto Beltrangaz que provee a Europa. Cabe

destacar también el caso de Armenia, país con el que Gazprom firmó un acuerdo para un

posible gaseoducto que atravesase Armenia y conectase Rusia con Irán.

Fuente: elaboración propia sobre mapa de gaseoductos de la IEA

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 16 de 27

Atendiendo al mapa de gaseoductos, la zona sombreada en verde corresponde con el área de

gran influencia, Rusia cubre el 100% de la demanda de gas de los países que en ella se

encuentran. Con su influencia en países como Georgia y acuerdos con Kazakstán puede

dominar el transporte de energía, incluido el gas de Turkmenistán, que desde el Caspio puede

llegar a Europa a través de Turquía. Por último, gracias al acuerdo firmado con Armenia podrá,

llegado el momento, transportar gas iraní a Europa a través de sus infraestructuras.

En azul aparece el segundo grupo de influencia, países europeos que dependen del gas ruso en

gran medida y que además dependen de los gaseoductos que actualmente atraviesan los

países del área sombreada en verde. Europa se encuentra por tanto en una situación delicada,

mientras el gas Noruego empieza su declive sigue aumentando su dependencia de un gas ruso

para el que tampoco encuentra una alternativa:

• La alternativa al gas del este, el gas proveniente de Argelia y que llega a España e Italia,

no cuenta con infraestructuras de conexión, no existe una red de gas interconectada

en la UE. Por otro lado las reservas de Argelia son demasiado escasas para hacer frente

a la creciente demanda europea.

• Gazprom está tomando la delantera en el tablero del Cáucaso, influenciando todo lo

posible a los países de la zona e incluso tomando posiciones frente a Turquía y la

posible e hipotética entrada en el juego del gas iraní.

En Europa podemos diferencias tres grandes regiones reflejadas en el siguiente mapa junto a

las tres grandes entradas de gas: por el este vía Rusia, por el norte vía Noruega y por el sur vía

Argelia.

Fuente: elaboración propia sobre mapa de gaseoductos de la IEA

Europa sólo puede jugar a diversificar su gas

en cuanto a tipo de transporte y origen si

quiere reducir la dependencia de su vecino

ruso. Tendrá por tanto que apostar por la

creación de unos corredores energéticos que

garanticen suministros alternativos frente a

incidencias que puedan surgir4. Del mismo

modo Europa tiene que apostar también por

el GNL y la prospección de gas natural no

convencional.

4 Escribano, G. (2008): “Between the market and geopolitics: Energy

security and energy corridors in the EU”

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 17 de 27

En este sentido España podría tener un gran potencial como posible hub gasista europeo,

puesto que podría suministrar gas por tubería y GNL al contar con sus plantas regasificadoras,

todo ello siempre y cuando existan unas interconexiones que conecten España con Francia y el

Este europeo. En este punto hay que recalcar los beneficios de conlleva ser un país de tránsito

del gas natural, muy superiores en términos geopolíticos y de calidad del producto

suministrado frente a la posición de país de destino del gas.

4.2. El continente americano

Si bien hemos hablado anteriormente de Canadá como el principal suministrador externo de

gas natural de los Estados Unidos, el país es más conocido por sus reservas de petróleo y

arenas bituminosas que por las reservas de gas. Las reservas probadas del país ascienden en

2009 a 1,75 Tcm, por lo que sólo suponen un 0,9% del total mundial. La mayoría del gas

canadiense se produce en la zona Oeste del país, no obstante van tomando importancia las

reservas offshore del Atlántico y queda por ver que se puede encontrar, y explotar, en el

Ártico.

Sin embargo tenemos que mencionar que, si bien Canadá exporta todo el gas que no consume

a Estados Unidos, el uso que hace del gas es particularmente interesante; Canadá emplea

grandes cantidades del gas natural para producir vapor con el que poder extraer el petróleo de

las arenas bituminosas. Este consumo excesivo de gas está llevando a que sus reservas sean

limitadas y puedan constituir un problema en el futuro para el suministro a Estados Unidos. No

obstante, tal y como comentamos en el apartado anterior, Estados Unidos no es tan solo el

principal consumidor de gas natural, también es el segundo productor por detrás de Rusia.

A principios de esta década aumentó el temor por la falta de suministro de Estados Unidos

como consecuencia del declive de la producción nacional de gas natural de tipo convencional.

El país únicamente cuenta con Canadá como principal suministrador, mientras que las reservas

del sur, Venezuela y Bolivia, seguramente serán captadas por la emergente economía

brasileña. Como consecuencia de esta situación durante los últimos cinco años Estados Unidos

ha realizado un notable esfuerzo para la puesta en marcha de instalaciones de regasificación

para importar GNL. La fiebre por el GNL alcanzó también a Canadá que, pese a disponer de gas

propio, ha proyectado y empezado a implementar proyectos destinados al GNL en ambas

costas.

Proyectos GNL en Canadá de acuerdo a fuentes del gobierno canadiense. http://nrcan.gc.ca/eneene/sources/natnat/impp

ro-eng.php

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 18 de 27

El descubrimiento en 2008 de abundantes fuentes no convencionales5 consistentes en gas

atrapado en arcillas-esquistos o reservorios de baja permeabilidad, el llamado Shale Gas, ha

supuesto un incremento más que notable de las reservas de gas de Estados Unidos, por lo que

se ha llegado a generar una capacidad ociosa de GNL, reduciendo su precio de manera

notable.

Kuuskraa, V.A. (2009) ha estudiado el potencial de reservas de gas no convencionales de

Estados Unidos que cuenta con los denominados “Magnificent Seven”, siete cuencas

localizadas en Canadá y Estados Unidos que suponen una reserva conjunta de 146 Tcm de gas

no convencional.

Fuente: Kuuskraa, V.A., Worldwide Gas Shales and Unconventional Gas: A Status Report

4.3. El gas natural no convencional

La aparición en escena de las fuentes no convencionales de gas natural ha supuesto un cambio

en las previsiones del mercado mundial, atrayendo la atención de los grandes consumidores,

especialmente de los futuros grandes demandantes como China.

Ante todo supone un cambio en términos económicos, puesto que supone un cambio en la

percepción de los costes3:

Fuente: Kuuskraa, V.A., Worldwide Gas Shales and Unconventional Gas: A Status Report

5 Artículo: “Gas natural no convencional. Los consumidores podrán utilizar más años este recurso gracias a la explotación de yacimientos hasta ahora descartados” http://www.consumer.es/web/es/medio_ambiente/energia_y_ciencia/2010/03/25/191955.php

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 19 de 27

Además el gas de esquisto (Shale Gas) no es la única fuente de gas no convencional.

Encontramos también el gas asociado a capas de carbón, o CBM (Coal Bed Methane), una

opción si cabe más interesante que el Shale Gas puesto que en teoría cualquier país con

recursos minerales de carbón tiene potencial para este tipo de gas.

Reservas Mundiales de gas asociado a capas de carbón o CBM (Coal Bed Methane)

Fuente: Kuuskraa, V.A., Worldwide Gas Shales and Unconventional Gas: A Status Report

Pensemos entonces en China como un país que cuenta con abundantes reservas de gas no

convencional, en especial en la cuenca de Ordos. Sirva de ejemplo el acuerdo que han firmado

hell y Petrochina para valorar y explotar las reservas de gas de esquisto en las cuencas de

Sichuan, ya han comenzado a perforar en la zona6.

6China Daily: PetroChina, Shell starts drilling shale gas well in Sichuan

http://www.chinadaily.com.cn/business/2010-12/27/content_11761792.htm

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 20 de 27

5. Los escenarios futuros

En la actualidad la crisis económica ha supuesto que por primera vez las cifras de consumo de

gas natural hayan decrecido un 2,1% en 2009 frente al 2008. En cualquier caso y de acuerdo a

las previsiones, a nivel mundial se espera un crecimiento largo y sostenido del consumo de gas

natural con un crecimiento anual entorno al 1,8% hasta el 2020 para posteriormente seguir

creciendo a un menor ritmo, cercano al 0,9% anual, hasta el 2030.

Por regiones, los países No-OECD crecerán a un ritmo hasta tres veces superior al de los países

OECD y alcanzar los 3.000 Bcm de consumo de gas natural en 2030, un 62% del total mundial.

Previsiones de crecimiento del consumo mundial de gas (1980 - 2035; Billion cubic meters)

Fuente: Elaboración propia, IEA, World Energy Outlook 2010

Previsiones de crecimiento del consumo mundial de gas (1980 - 2035; Billion cubic meters)

Fuente: Elaboración propia, IEA, World Energy Outlook 2010

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 21 de 27

Por países, vemos como al mapa inicial de grandes consumidores de gas natural en 2009 que

incluimos en la página 13 hay que añadirle ahora los consumos de las economías emergentes:

China, India y Brasil. Se trata de consumos que si bien no son representativos en 2009,

alcanzando conjuntamente tan sólo el 2,1% del consumo total de gas natural, llegarán a

representar en 2030 el 15,5% del total mundial. Se espera que China e India supongan

aproximadamente la mitad de todo el crecimiento de la demanda energética del próximo

cuarto de siglo, lo que Klare denomina el desafio Chindia7.

A este respecto hay que tomar en consideración el choque que ya empieza a darse entre la

creciente demanda energética china y un Japón energéticamente dependiente del exterior.

Disputas fronterizas en el mar de la China

A parte de las tradicionales disputas en el mar de la China, hay que destacar la creciente

competición existente entre China y Japón por acceder a las reservas del norte, provenientes

del Este de Siberia.

El mapa que se muestra a continuación resume en cierta medida las direcciones que están

tomando los distintos países para acceder a las fuentes de gas natural necesarias para cubrir su

demanda:

7 Klare, Michael (2008): “Rising powers, shrinking planet. How scarce energy is creating a new world order”

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 22 de 27

Fuente: elaboración propia

Con el mapa de tendencias de fondo, llegamos a un punto en el que podemos resumir las

principales consideraciones y escenarios relativos al mercado internacional del gas natural:

• El gas natural produce unas emisiones bajas frente al resto de combustibles sólidos. Es un

producto versátil que tiene múltiples usos y puede transportarse tanto por mar, como

GNL, como por tierra a través de gaseoductos a un precio más competitivo que otras

alternativas energéticas. Sus desventajas se centran en la necesidad de grandes

inversiones en infraestructuras para su transporte y la rigidez de los compromisos a largo

plazo que se establecen entre países productores y consumidores.

• El transporte por gaseoducto es más barato para distancias entre los 2.000 y 3.000

kilómetros y consumos por encima de los 5 millones de metros cúbicos. El GNL es una

opción atractiva para largas distancias en las que medien grandes tramos de agua y la

demanda en destino no supere los 5 millones de metros cúbicos aportando flexibilidad y

accesibilidad a múltiples fuentes.

• El consumo de gas ha tenido el crecimiento más importante entre los combustibles fósiles

en el último cuarto de siglo. Las previsiones a nivel mundial estiman un crecimiento largo

y sostenido del consumo de gas natural con un crecimiento muy superior de los países

No-OCDE frente a los de la OCDE.

• En los escenarios futuros de demanda jugarán un papel importante la alternativa de GNL,

dependiendo de su precio frente al gaseoducto, así como el papel de gas natural no

convencional. Éste último supone ya una parte del suministro del principal consumidor de

gas del mundo, Estados Unidos, y una alternativa interesante para el futuro de China,

gracias a sus reservas de la cuenca de Ordos y Sichuan.

• Las previsiones auguran un crecimiento moderado de la demanda del principal

consumidor de gas natural, Estados Unidos. Si bien depende de Canadá como único país

para sus importaciones de gas natural y con unas reservas limitadas, Estados Unidos

cuenta con reservas suficientes que se han visto muy reforzadas con la prospección de gas

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 23 de 27

natural no convencional. A este hecho hay que añadir el desarrollo de capacidades de GNL

que ha tenido lugar entre 2005-2008 y ha generado una capacidad ociosa que ha reducido

de momento el precio del gas.

• Europa presenta un escenario de crecimiento de su demanda de gas natural para el que

depende en gran medida de Rusia. EU es consciente de su situación y busca diversificar

sus fuentes de gas natural: por un lado fortaleciendo sus vínculos con Rusia y creando

conjuntamente nuevas líneas de abastecimiento que eviten el paso por países que

aportan riesgo como Ucrania y Bielorrusia. Por otro lado, mediante el acceso a través de

Turquía al gas del Caspio. Por último, la UE tiene que desarrollar una política energética

común que establezca unos corredores energéticos, creando interconexiones y una red

interna europea de suministro que minimice el riesgo de incidentes como el de Ucrania de

2006 y permita acceder a las fuentes del sur de Europa, Argelia, así como contar con el

GNL y fuentes no convencionales.

• Rusia y la política desarrollada por Putin han tenido por objetivo el crecimiento

económico basado en la energía sin dudar en emplearla como herramienta geopolítica,

por lo que Rusia está influenciando de manera notable las relaciones internacionales del

Este Europeo y los antiguos países soviéticos. La ambición de Putin de devolver la

importancia y poder que Rusia tuvo antaño gracias a sus excedentes energéticos puede

llevar al país a ser un gran hegemón energético en el futuro. Para ello cuenta con una

dependiente Europa al oeste, unos ex países soviéticos que dependen de unas

infraestructuras y precios heredados del antiguo sistema, unas sedientes economías

emergentes al este y un Japón sin recursos energéticos propios. Las expectativas de éxito

de Rusia son elevadas siempre y cuando pueda hacer frente a las necesidades de capital

para llevar a cabo los compromisos adquiridos a largo plazo. Una primera experiencia en

este sentido ha sido el proyecto de construcción del oleoducto del Este de Siberia al

Pacífico, un proyecto que ha supuesto una fuerte competición chino-japonesa por

financiar el proyecto y diseñar su trazado final.

• La denominada Chindia, junto con la emergente economía brasileña, han aparecido en el

escenario futuro del gas para ocupar posiciones importantes con un consumo conjunto

que pasará del 2,1% en 2009 al 15% del total que se consumirá en 2030. En este sentido

cabe destacar el llamado “gran creciente asiático”, un área que abarca desde la Península

Arábica hasta Siberia Oriental y que supone el 65% del total de reservas mundiales de gas

natural (mapa pág. 13) así como el escenario de mayor crecimiento de la demanda de

Chindia y la vecina Europa y Rusia.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 24 de 27

Bibliografía

Lorca, A. (1996): “Tres Poderes, Tres Mares y Dos ríos”

Kleveman, L (2004): “The new great game, blood and oil in Central Asia”

Klare, Michael (2008): “Rising powers, shrinking planet. How scarce energy is creating a new world order”

Escribano, G. (2008): “Between the market and geopolitics: Energy security and energy corridors in the EU”

Escribano G., de Arce R., Mahía R. (2009): “The europeanization of memeber states’ energy security policies”

Isbell, P. : “El ‘gran creciente’ y el Nuevo escenario energético en Eurasia”

Echevarría, C.: ponencia “Rusia en el conflicto internacional de los hidrocarburos”

Steinberg F.: “La nueva geopolítica de los hidrocarburos y las relaciones internacionales”, Ari – Real Instituto Elcano

US Energy Administration Country Reports

Kuuskraa, V.A.: “Worldwide Gas Shales and Unconventional Gas: A Status Report”, prepared and presented at the recent United Nations Climate Change Conference, COP15, "Natural Gas, Renewables and Efficiency: Pathways to a Low-Carbon Economy" sponsored by the American Clean Skies Foundation (ACSF), the UN Foundation (UNF) and the Worldwatch Institute, Copenhagen. December 7 - 18, 2009

Reeves, S.: “Unconventional Gas Resources to Reserves - A Predictive Approach”, presented at the Rocky Mountain Geology & Energy Resources Conference, Denver, CO, July 9-11, 2008.

Referencias estadísticas

International Energy Agency Statistics

BP Annual Statistical Review of World Energy

EIA - 2010 International Energy Outlook - Natural Gas

EC Directorate-General for Energy and Transport (DG TREN), Energy pocket book

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 25 de 27

Apendíce

1. Major US Natural Gas Transportation Corridors

The national natural gas delivery network is intricate and expansive, but most of the major transportation routes can be broadly categorized into 11 distinct corridors or flow patterns.

• 5 major routes extend from the producing areas of the Southwest

• 4 routes enter the United States from Canada

• 2 originate in the Rocky Mountain area.

Corridors from the Southwest Region

More than 20 of the major interstate pipelines originate in the Southwest Region. Some extend to the Southeast through Louisiana and Arkansas, others to the Central and Midwestern States through Texas, Oklahoma, and Arkansas, and to the Western States through New Mexico. This area of the country exports about 45 percent (6.1 trillion cubic feet in 2007) of its production, which is 47 percent of the total natural gas consumed elsewhere in the lower 48 States.

Pipelines exiting the region have the capacity to accommodate as much as 45.2 Bcf per day: 62 percent to the Southeast Region, 20 percent to the Central Region, 13 percent to the Western Region, and the rest to Mexico. Much of the pipeline capacity directed toward the Southeast traverses the region en route to Midwestern and Northeastern markets. To a lesser degree, this is also true for the pipeline capacity exiting to the midsection of the country, much of which is ultimately destined for the Midwestern States.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 26 de 27

• 1. Southwest-Southeast: from the area of East Texas, Louisiana, and the Gulf of Mexico, to the Southeastern States.

• 2. Southwest-Northeast: from the area of East Texas, Louisiana, and the Gulf of Mexico, to the U.S. Northeast (via the Southeast Region).

• 3. Southwest-Midwest: from the area of East Texas, Louisiana, Gulf of Mexico, and Arkansas to the Midwest.

• 4. Southwest Panhandle-Midwest: from the area of southwestern Texas, the Texas and Oklahoma panhandles, western Arkansas, and southwestern Kansas to the Midwest.

• 5. Southwest-Western: from the area of southwestern Texas (Permian Basin) and northern New Mexico (San Juan Basin) to the Western States, primarily California.

Corridors From Canada

• 6. Canada-Western: from the area of Western Canada to Western markets in the United States, principally California, Oregon, and Washington State.

• 7. Canada-Midwest: from the area of Western Canada to Midwestern markets in the United States.

• 8. Canada-Northeast: from the area of Western Canada to Northeastern markets in the United States.

• 9. Eastern Offshore Canada-Northeast: from the area of offshore eastern Canada (Sable Island) to New England markets in the United States.

Corridors From the Rocky Mountain Area

In the Central Region, only two major interstate pipelines originating within the region provides transportation services directly to another region, Kern River Transmission Company and the Rockies Express Pipeline Company. All the others operate primarily within the Central Region itself or originate in other regions. Shippers using these interregional lines to move supplies outside the region take advantage of the interconnections these lines have with the interstate pipelines traversing the region, principally those coming out of the Southwest Region.

• 10. Rocky Mountains-Western: from the Rocky Mountain area of Utah, Colorado, and Wyoming to the Western States, primarily Nevada and California with support for markets in Oregon and Washington.

• 11. Rocky Mountains-Midwest: from the Rocky Mountain area to the Midwest, including markets in Iowa, Missouri, and eastern Kansas.

El mercado mundial del gas natural: geopolítica y geoeconomía

Página 27 de 27

2. Resumen de las importaciones de paises UE provenientes de fuera de la UE de Gas Natural y GNL (2009; Billion cubic meters)

Fuente: elaboración propia, datos BP Statistical Review of World Energy June 2010

SouthAmerica Pipeline LNG Total

Trinidad & Tobago Pipeline LNG Azerbaijan Kazakhstan Russia Turkmenistan. Uzbekistan Oman Qatar UAE YemenAlgeria - Pipeline

Algeria - LNG Egypt

Equatorial Guinea Libya Nigeria imports imports imports

Austria - 1,08 - - - 5,44 - - - - - - - - - - - - - 6,52 - 6,52

Belgium 0,16 6,39 0,17 - - - - - - 6,03 - - - - 0,09 - - 0,08 - 6,39 6,53 12,92

Bulgaria - - - - - 2,64 - - - - - - - - - - - - - 2,64 - 2,64

Cyprus

Czech Republic - 3,00 - - - 6,40 - - - - - - - - - - - - - 9,40 - 9,40

Estonia - - - - - 0,71 - - - - - - - - - - - - - 0,71 - 0,71

Finland - - - - - 4,10 - - - - - - - - - - - - - 4,10 - 4,10

France 0,72 15,95 0,44 - - 8,20 - - - 0,17 - - - 7,68 1,63 0,08 - 2,35 - 24,15 13,07 37,22

Germany - 30,08 - - - 31,50 - - - - - - - - - - - - - 61,58 - 61,58

Greece 0,04 - - 0,50 - 2,05 - - - - - - - 0,53 0,17 - - - - 2,55 0,74 3,29 Hungary - - - - - 7,20 - - - - - - - - - - - - - 7,20 - 7,20 Ireland - - - - - - - - - - - - - - - - - - - - -

Italy - 5,92 - - - 20,80 - - - 1,55 - - 21,37 1,27 0,08 - 9,17 - - 57,26 2,90 60,16 Latvia - - - - - 1,19 - - - - - - - - - - - - - 1,19 - 1,19

Lithuania - - - - - 2,77 - - - - - - - - - - - - - 2,77 - 2,77

Luxembourg - - - - - - - - - - - - - - - - - - - - -

Netherlands - 7,60 - - - 4,26 - - - - - - - - - - - - - 11,86 - 11,86

Poland - - - - - 7,15 - 1,50 - - - - - - - - - - - 8,65 - 8,65

Portugal 0,40 - - - - - - - - - 0,08 - 1,33 0,11 - 0,09 - 2,14 - 1,33 2,82 4,15

Romania - - - - - 2,05 - - - - - - - - - - - - - 2,05 - 2,05

Russia - - - - 9,82 - 10,66 11,86 - - - - - - - - - - - 32,34 - 32,34

Serbia - - - - - 1,55 - - - - - - - - - - - - - 1,55 - 1,55

Slovakia - - - - - 5,40 - - - - - - - - - - - - - 5,40 - 5,40

Slovenia - - - - - 0,51 - - - - - - 0,38 - - - - - - 0,89 - 0,89

Spain 4,18 1,91 1,38 - - - - - 1,30 4,98 - 0,09 6,94 5,19 4,10 - 0,72 4,99 - 8,85 26,93 35,78

Sweden - - - - - - - - - - - - - - - - - - - - -

United Kingdom 1,97 23,70 0,26 - - - - - - 5,75 - - - 1,68 0,51 - - - 0,08 23,70 10,24 33,94

Total 7,47 95,63 2,25 0,50 9,82 113,92 10,66 13,36 1,30 18,48 0,08 0,09 30,02 16,45 6,58 0,17 9,89 9,56 0,08 283,08 63,23 346,31

% over total comsuption 2% 28% 1% 0% 3% 33% 3% 4% 0% 5% 0% 0% 9% 5% 2% 0% 3% 3% 0% 82% 18% 100%

GNL

Norway Central Asia Middle East Africa

Australia