elisa chiaf socialis - centro studi in imprese cooperave ... · • inoltre può aiutare le...

TRANSCRIPT

ELISACHIAFSocialis-CentroStudiinImpreseCoopera9ve,Socialied

En9noProfitUniversitàdegliStudidiBrescia

AGENDA–IPARTE

1. Lamisurazionedell’impa3o:cosa,perchéecome?

2. Alcunimetodi

3. Misurarel’impaMosociale:doveposizionarel’aPvitànelprocessostrategicoequaliinformazionisononecessarie

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 2

LAMISURAZIONEDELL’IMPATTO:DICOSASTIAMOPARLANDO?(I)

Cos’èl’impa3o?TheImpact:

Theposi9veandnega9ve,intendedandunintended,directandindirect,primaryandsecondaryeffectsproducedbyaninterven9on.(OECDDevelopmentAssistanceCommiMeedefini9on)

Initaliano,laterminologianonècosìunivoca,disAnguiamoinfaCtra:• Risorseimpiegate(“input”)

• APvitàsvolte

• Quan9tàmisurabiledibenieserviziprodoP(“output”)

• Risulta9,rispeMoagliobiePvidelprogeMo(“outcome/impaMo”).

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 3

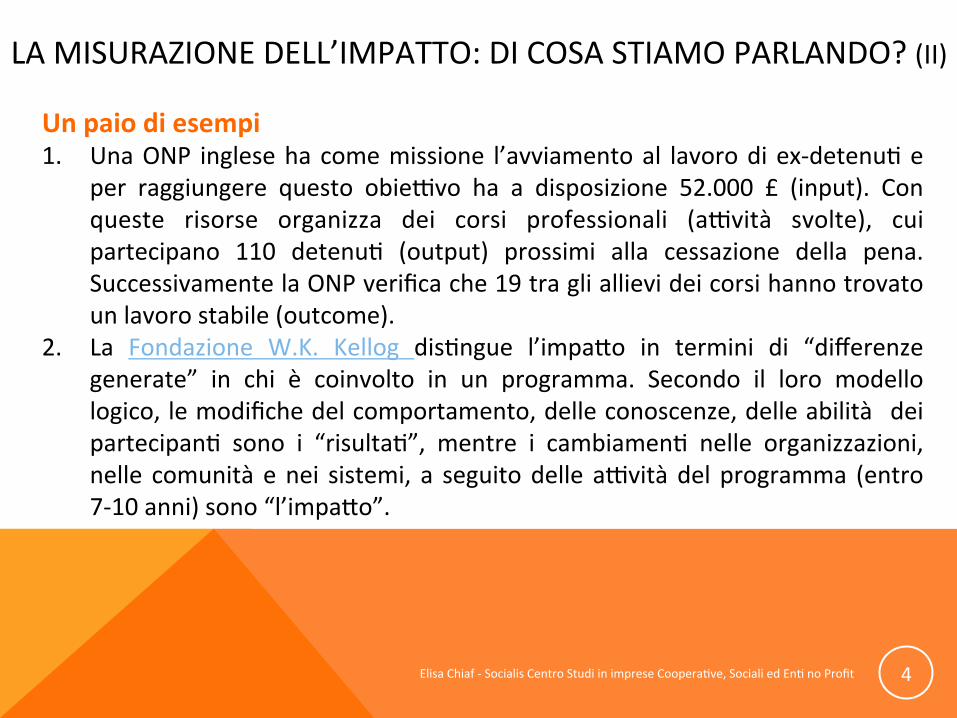

Unpaiodiesempi1. UnaONP inglesehacomemissione l’avviamentoal lavorodiex-detenu9e

per raggiungere questo obiePvo ha a disposizione 52.000 £ (input). Conqueste risorse organizza dei corsi professionali (aPvità svolte), cuipartecipano 110 detenu9 (output) prossimi alla cessazione della pena.SuccessivamentelaONPverificache19tragliallievideicorsihannotrovatounlavorostabile(outcome).

2. La Fondazione W.K. Kellog dis9ngue l’impaMo in termini di “differenzegenerate” in chi è coinvolto in un programma. Secondo il loro modellologico,lemodifichedelcomportamento,delleconoscenze,delleabilità deipartecipan9 sono i “risulta9”, mentre i cambiamen9 nelle organizzazioni,nelle comunitàenei sistemi, a seguitodelle aPvitàdelprogramma (entro7-10anni)sono“l’impaMo”.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 4

LAMISURAZIONEDELL’IMPATTO:DICOSASTIAMOPARLANDO?(II)

Risorse/input APvità Output Outcome ImpaP

Un ulteriore passo avan9. RispeMo al primo esempio della slideprecedente,glioutcomesonolepersonechehannotrovatolavorodopoilpercorsoprofessionale.L’impaMoèiltassodirecidivaolaminor“propensioneacompiere rea9”chegrazieal lavoroquellepersonehannosviluppato.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 5

LAMISURAZIONEDELL’IMPATTO:DICOSASTIAMOPARLANDO?(III)

Qualèl’impa+ogeneratodallevostreorganizzazioni(eventualmenteperunsoloproge+o/intervento)inbase

almodellologicoappenapresentato?

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 6

LAMISURAZIONEDELL’IMPATTO:DICOSASTIAMOPARLANDO?(IV)

• Per decidere se ha senso sostenere un programma o un intervento(valutazione ex-ante, per s9mare gli impaP desidera9 e sostenere leinformazioniperilsostegnoeconomicoalprogeMo)

• Perdecideresecon9nuareoampliareunprogeMo• Perapprenderecomereplicareo“scalare”unprogeMopilota• PerapprenderecomeadaMareunprogrammadisuccessoacontes9diversi• Per informare i sostenitori e i donatori che il denaro è stato inves9to in

maniera posi9va (segnalando loro cosa è andato e cosa no, qualimiglioramen9sarannoapporta9,ecc.)

• Per informarepotenziali beneficiari e in generale le comunitàdeibeneficiderivan9daunprogeMooprogramma

• Perché“èdimoda”…?!?

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 7

LAMISURAZIONEDELL’IMPATTO:PERCHE’MISURARE?(I)

Inbasealle“moAvazioni”…ASPETTOVALUTATIVO• Per dare informazioni all’organizzazione su “come” migliorare un

progeMoouninterventoASPETTOIDENTITARIOEORGANIZZATIVO• Perrafforzarel’iden9tàdell’organizzazione• Percomprendereipun9diforzaodebolezzadell’organizzazione

ASPETTOCOMUNICATIVO• Perpoli9chedifundraising

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 8

LAMISURAZIONEDELL’IMPATTO:PERCHE’MISURARE?(II)

Inbaseallefasidiunproge+o…FASEDIDESIGNEPIANIFICAZIONE• Cercaredidefinireex-antegliimpaPpuòessereu9leperspiegareeillustrare

al meglio i conceP e gli approcci del progeMo agli stakeholder coinvol9(compresiifinanziatori).

• Inoltre può aiutare le organizzazioni a costruire metodi di auto-valutazionebasa9suunacomprensionecondivisadiquellocheaccadrà.

FASEDIIMPLEMENTAZIONE• Definireunmodellodivalutazionedell’impaMoè importanteperraccogliere

almeglio ida9e lemisurazioninecessariealla fasedivalutazione.Misurarel’impaMo“in i9nere”richiedeungrandesforzodimonitoraggiocon9nuodeirisulta9,ma è u9le per capire in tempo u9le se il progeMo sta seguendo ilpercorsoindicato.

FASEDIVALUTAZIONEEREPORTING• Perinformare,promuovere,farconoscere,formareglistakeholdersugliesi9

progeMuali.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 9

LAMISURAZIONEDELL’IMPATTO:PERCHE’MISURARE?(III)

Perchévorrestemisurarel’impa+odellevostreorganizzazioni(odeivostriprogrammi/progeB)?

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 10

LAMISURAZIONEDELL’IMPATTO:PERCHE’MISURARE?(IV)

MISURAREL’IMPATTOE’UN’ATTIVITA’COMPLESSA…

MANONIMPOSSIBILE!

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 11

LAMISURAZIONEDELL’IMPATTO:COMEMISURARE?(I)

NonlasciateviscoraggiareDalDocumentoreda.odaGECESsullamisurazionedegliimpa8…Perchéèdifficiledefinireunsetdiindicatoriperlamisurazionedell’impaMo:• VarietàdegliimpaP;• GliaspePquan9ta9videgliindicatorisoMovalutanoquelliqualita9vi;• Ilcostodell’aPvitàdivalutazioneèmoltoelevatoepotrebbeessere

“sproporzionato”rispeMoall’u9lità;• Indicatoriadegua9allevarie9pologiediimpaMoediaPvità,sarebberopoco

comparabilitraloro;• L’evoluzionedeltemaètropporapida,èdifficoltosodefinireunsetdiindicatori

cheabbiasensoperglianniavenire.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 12

LAMISURAZIONEDELL’IMPATTO:COMEMISURARE?(II)

Alcune“pietremiliari”primadipassareaimetodi

GuardareagliobiePvi

Coinvolgeregruppidistakeholder(perstepsuccessivi)

IsolareprogePoprogrammi

Essereprofondamenterealis9ci

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 13

LAMISURAZIONEDELL’IMPATTO:COMEMISURARE?(III)

1. Lamisurazionedell’impaMo:perchéecome?

2. Alcunimetodi3. Misurarel’impaMosociale:doveposizionarel’aPvitànel

processostrategicoequaliinformazionisononecessarie

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 14

AGENDA–IPARTE

ALCUNIMETODIDIVALUTAZIONEDELL’IMPATTO-SUGGERIMENTIINBASEALLEFASIDELPROCESSODIMISURAZIONE(I)

FASEDEL“ChiarirelemoAvazionicheso3ostannoallavalutazione”• AppreciaDveinquiry–focusconglistakeholderchiavepercapireleloro

mo9vazionieilperché/cosavoglionovalutare• Communitysurveys–personedellacomunità(scelteacasoovotate)

indicanocosaperlorosiapiùimportantedavalutare• Mostsignificantchange–èunprocessostruMuratopergenerare“storiedi

cambiamento”chefannoemergerecosagliindividuioigruppivedonocomepiùimportan9outcomeoimpaPdavalutare

Esenontroviamo“moAvazionicondivise?”• MetodoDelphi–processochefunzionatramiteunaseriediinterazioniscriMe

(nofacciaafaccia)doveglistakeholderchiavedannoleloroopinionisucosaperlorosiaimportantevalutare,quindiilmetodoforniscerisulta9aggrega9

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 15

FASE DEL “Sviluppare una teoria di come si presume il proge3o/interventodebbafunzionare”• Logical framework approach (logframe) – matrice con 4 righe (aPvità,

outputs, scopi, obiePvi) e 4 colonne (descrizione narra9va, indicatorioggePvamenteverificabili,strumen9diverifica,assunzioni)

• Resultschain–riquadriinsequenza:input,aPvità,output,outcomedibrevetermineedilungotermine,impaP.

• Outcomes chain/outcomes hierarchy/theory of change – la teoria èrappresentatacomeunaseriedioutcomesintermedicheportanoall’impaMoaMeso.L’aMenzionequièsuicambiamen9,sucomeavvengono,considerandoancheicambiamen9casuali,nonlineari.

• Outcome mapping – si focalizza sul definire i “partner di confine”,organizzazioni o gruppi le cui azioni sono fuori dal nostro controllo, mainfluenzanoinostririsulta9,quindicercaredidescriverecosadovrebberofareocomepotremmoinfluenzarli.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 16

ALCUNIMETODIDIVALUTAZIONEDELL’IMPATTO-SUGGERIMENTIINBASEALLEFASIDELPROCESSODIMISURAZIONE(II)

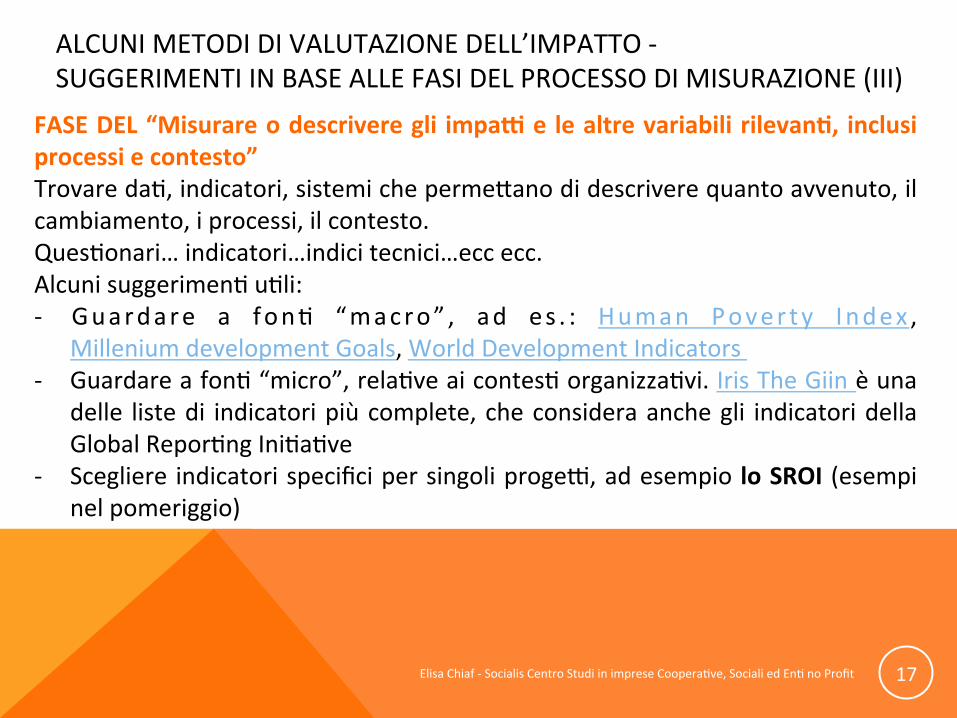

FASEDEL“Misurareodescriveregli impaCelealtrevariabilirilevanA, inclusiprocessiecontesto”Trovareda9,indicatori,sistemichepermeManodidescriverequantoavvenuto,ilcambiamento,iprocessi,ilcontesto.Ques9onari…indicatori…indicitecnici…eccecc.Alcunisuggerimen9u9li:- Guardare a fon9 “macro” , ad es . : Human Pover ty Index ,

MilleniumdevelopmentGoals,WorldDevelopmentIndicators- Guardareafon9“micro”,rela9veaicontes9organizza9vi.IrisTheGiinèuna

delle listedi indicatoripiùcomplete,checonsideraanchegli indicatoridellaGlobalRepor9ngIni9a9ve

- Scegliere indicatorispecificipersingoliprogeP,adesempio loSROI(esempinelpomeriggio)

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 17

ALCUNIMETODIDIVALUTAZIONEDELL’IMPATTO-SUGGERIMENTIINBASEALLEFASIDELPROCESSODIMISURAZIONE(III)

FASE DEL “Spiegare se gli impaC o3enuA sono dovuA al nostro proge3o/intervento”Metodifa3uali(chespieganociòcheèaccaduto):- Casestudiescompara9vi- Indicazionideibeneficiariodiesper9:rilevaresepensanochevisiastatoun

contributodall’intervento,perchéediche9po- Previsioni:colorochesipresumevaoMenesserobenefici,lihannooMenu9?Se

no,perché?- Tempi:gliimpaPsongiun9aitempiprevis9?Nonprima?Metodicontrofa3uali(chespieganocosasarebbeaccadutosenzaintervento)Sonometodi sta9s9ci piuMosto complessi, di solito implementa9 da ricercatoriesterni. Ad es. “Differenze nelle differenze”, “Confron9 abbina9”, “Tassi dipropensione”, “Metodi sta9s9ci controfaMuali”, ecc. Il più conosciuto è la“Sperimentazione a randomizzazione controllata”, una tecnica mutuata dallasperimentazione medica; si parla di RCT-Randomized Control Trial. Scelte inmodocasualedallastessacomunità,ungruppodipersonebeneficiadelservizioin esame; un secondo gruppo no. La differenza nei risulta9 è un indicatoredell'impaModelprogeMo.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 18

ALCUNIMETODIDIVALUTAZIONEDELL’IMPATTO-SUGGERIMENTIINBASEALLEFASIDELPROCESSODIMISURAZIONE(IV)

Perleul9meduefasinonvisonoindicatorispecificidasuggerire,masiraccomandadinonconcludereilprocessosenzaul9marle:• FASEDEL“Sinte9zzarequantoemersoinungiudiziovaluta9vofinale”

• FASEDEL“Disseminareirisulta9eu9lizzarli”

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 19

ALCUNIMETODIDIVALUTAZIONEDELL’IMPATTO-SUGGERIMENTIINBASEALLEFASIDELPROCESSODIMISURAZIONE(V)

1. Lamisurazionedell’impaMo:perchéecome?

2. Alcunimetodi3. Misurarel’impa3osociale:doveposizionarel’aCvitànel

processostrategicoequaliinformazionisononecessarie

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 20

AGENDA–IPARTE

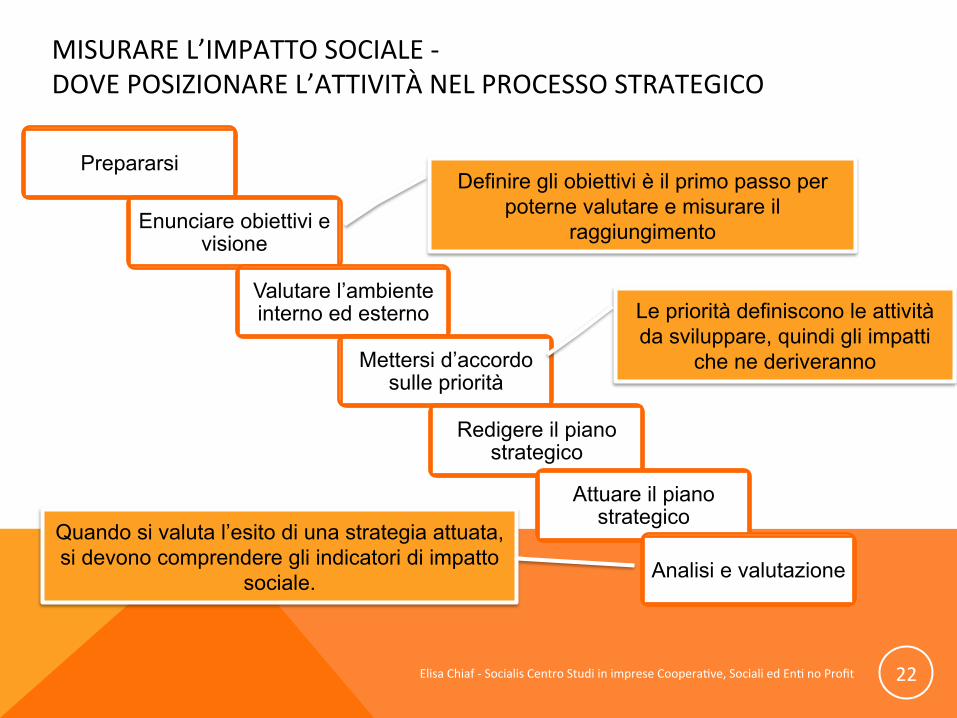

Prepararsi

Enunciare obiettivi e visione

Valutare l’ambiente interno ed esterno

Mettersi d’accordo sulle priorità

Redigere il piano strategico

Attuare il piano strategico

Analisi e valutazione

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 21

MISURAREL’IMPATTOSOCIALE-DOVEPOSIZIONAREL’ATTIVITÀNELPROCESSOSTRATEGICO

Prepararsi

Enunciare obiettivi e visione

Valutare l’ambiente interno ed esterno

Mettersi d’accordo sulle priorità

Redigere il piano strategico

Attuare il piano strategico

Analisi e valutazione

Definire gli obiettivi è il primo passo per poterne valutare e misurare il

raggiungimento

Le priorità definiscono le attività da sviluppare, quindi gli impatti

che ne deriveranno

Quando si valuta l’esito di una strategia attuata, si devono comprendere gli indicatori di impatto

sociale.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 22

MISURAREL’IMPATTOSOCIALE-DOVEPOSIZIONAREL’ATTIVITÀNELPROCESSOSTRATEGICO

Prepararsi

Enunciare obiettivi e visione

Valutare l’ambiente interno ed esterno

Mettersi d’accordo sulle priorità

Redigere il piano strategico

Attuare il piano strategico

Analisi e valutazione

Obiettivo è inserire personale svantaggiato al lavoro

Sviluppare partnership stabili con la committenza pubblica, così da raggiungere al meglio e il più a

lungo possibile il proprio obiettivo

Non mi limito a valutare se ho inserito personale svantaggiato, quante persone e per quanto

tempo, ma cerco indicatori che possano interessare lo stakeholder pubblico, al fine di

sostenere la sua partecipazione e il suo contributo al raggiungimento dei miei obiettivi

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 23

MISURAREL’IMPATTOSOCIALE-DOVEPOSIZIONAREL’ATTIVITÀNELPROCESSOSTRATEGICO(ESEMPIO)

Prepararsi

Enunciare obiettivi e visione

Valutare l’ambiente interno ed esterno

Mettersi d’accordo sulle priorità

Redigere il piano strategico

Attuare il piano strategico

Analisi e valutazione

?

?

?

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 24

MISURAREL’IMPATTOSOCIALE-DOVEPOSIZIONAREL’ATTIVITÀNELPROCESSOSTRATEGICOEQUALIINFORMAZIONISONONECESSARIE

1. Metodidimisurazionedell’impa3o:loSROI

2. EsempiodiapplicazionedelmetodoSROItramiteilmodelloVALORIS:lavalutazionedell’impaModelleimpresesocialidiinserimentolavora9vo

3. IlcasoAIASALESSANDRIA

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 25

AGENDA–IIPARTE

"Social Return on Investment (SROI) aims to increase social equality,environmentalsustainabilityandwellbeing.Ourvisionisforaworldinwhichdecisionstakeaccountofsocialandenvironmentalreturnsaswellasfinancialreturns.Webelievethatcurrentapproachescontributetosocialinequalityandenvironmental degrada9on. It will not be enough to create newapproaches that sit alongside current prac9ce.Weneedmainstreamapproaches to includeawider senseof valueand togivea voice tothosethatareaffected.Forthistohappenweneedtoshowthatvalueismissingfrommanyorevenmostdecisionsaboutpolicyandprac9ce.Andthat it ispossibletoshowwhat ismissingandvalue it, inawaythatisclearlyviableandreasonable.ThisiswhatSROIdoes."

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 26

METODIDIMISURAZIONEDELL’IMPATTO:LOSROI

METODIDIMISURAZIONEDELL’IMPATTO:LOSROICara.eris:chedibase

IlSocialReturnonInvestmentsibasasulrapportotra

Valoremonetariodelcambiamentogenerato(outcome)Inves9men9necessariperraggiungerlo

Il metodo è par9colarmente significa9vo perché “sinte9co” eperchébasatosuquan9ficazionimonetarie.Proprio queste caraMeris9che fanno sì che il risultato possascontarealcunelacuneenondareunesitocompletodelvaloregeneratodaun’aPvitàsociale.Inoltre,sedareunvaloremonetarioèunimportantemezzoperomogeneizzare la valutazione e per avere un indicatore chiaro,nontuMoilvaloregeneratodall’impresasocialeèmone9zzabile.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 27

IlmodellopropostodalloSROINetworksibasasu7principi:1. Coinvolgereglistakeholder:soggePcheregistranoicambiamen9

prodoPdalleaPvitàsvolte,possonodefinireilvaloresocialeprodoMo(posi9voomeno)eindividuareindicatoriadegua9perlasuamisurazione.

2. AnalizzareicambiamenA:misurareglioutcomeperesplicitareicambiamen9prodoP.

3. DarevaloreaicambiamenAsignificaAvi:mone9zzareaMraversoproxyfinanziariepermisurareoutcome

4. IncluderesolociòcheèrilevanteeperAnente.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 28

METODIDIMISURAZIONEDELL’IMPATTO:LOSROIPrincipidibase-I

5. Essere prudenA: Non dichiarare più di quanto effePvamente edireMamente realizzato dall’organizzazione: definire ciò che sarebbeaccadutocomunqueociòchesièrealizzatograziealcontributoeallapartecipazionedialtrisoggeP.

6. Essere trasparenA: dichiarare e documentare come sono sta9

individua9stakeholder,outcome, indicatoriebenchmark; lamodalitàdiraccoltadiinformazioni,ecc.

7. VerificareirisultaA:coinvolgereunaterzaparteindipendente

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 29

METODIDIMISURAZIONEDELL’IMPATTO:LOSROIPrincipidibase-II

Fasi:1. IdenAficazione dell’obieCvo dello SROI e degli stakeholder. E’

importante avere confini chiari su ciò che l'analisi SROI andrà aconsiderare, su chi sarà coinvolto nel processo e come (uten9 deiservizi,finanziatori,ecc.)

2. Individuazione degli impaC del proge3o. Coinvolgendo i propristakeholder si svilupperà un Mappa dell’ImpaMo (chiamata ancheTeoriadelCambiamentoomodellologico),chemostralarelazionetrainput,outputeoutcome.

3. Evidenziare i risultaA e dar loro un valore. Questa fase comporta ilreperimento di da9 e informazioni che mostrino la creazione dioutcome,perpoterassegnareaglistessiunvalore.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 30

METODIDIMISURAZIONEDELL’IMPATTO:LOSROILefasidellamisurazione-I

Fasi:4. Definizione degli impaC: non considerare tuMo ciò che “sarebbe

accadutocomunque”ocheèilrisultatodialtrifaMori5. CalcolodelloSROI:questafase implica lasommadituPibenefici, la

soMrazione di tuP i cos9 e il confronto con il risultatodell’inves9mento.Questaèlafaseincuisihail“risultato”delmetododivalutazione.

6. Comunicazione, reporAng: quest’ul9mo – vitale – step riguarda laverificadel risultatodaparte terza, lacondivisionediquantoemersocon gli stakeholder e la definizione dei processi che hanno generatovalore.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 31

METODIDIMISURAZIONEDELL’IMPATTO:LOSROILefasidellamisurazione-II

PunAdiforza PunAdidebolezza Metodosolido Metodocomplesso Metodologiacompleta Richiedeforteimpiegodirisorse

umaneedeconomiche Fortecoinvolgimentodeglistakeholder

Alcunepar9interessatepossonoesseredifficilidaiden9ficare,inpar9colarequandoalcunirisulta9nonsonoprevis9

EvidenzafraaPvità,risorseevaloreprodoMo

BasedebolepercapirecomeeperchésiverificanogliimpaP NontuPgliimpaPpossonoesserericondoPamisuredi9pomonetario

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 32

METODIDIMISURAZIONEDELL’IMPATTO:LOSROIPregiedife8

1. Metodidimisurazionedell’impaMo:loSROI

2. EsempiodiapplicazionedelmetodoSROItramiteilmodelloVALORIS:lavalutazionedell’impa3odelleimpresesocialidiinserimentolavoraAvo

3. IlcasoAIASALESSANDRIA

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 33

AGENDA

Calcolare il Social Return on Investment di un’aPvità di inserimentolavora9vosignificaporreaconfronto:

Valoremonetariodelcambiamentogenerato(outcome)Inves9men9necessariperraggiungerlo

Qualèilvaloremonetariodelcambiamentogenerato?

Qualèilcambiamentogenerato?

L’inserimentoinimpresadipersonenormalmenteesclusedalmercatodel

lavoro

PossiamodeterminareunvaloremonetariogeneratodataleaPvità?Sesì,neiconfron9diqualistakeholder?

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 34

ESEMPIODIAPPLICAZIONEDELMETODOSROITRAMITEILMODELLOVALORIS:lavalutazionedell’impa.odelleimpresesocialediinserimentolavora:vo

IlmodelloVALORISserveperdeterminareilnumeratoredellaformuladelloSROI.

IlprogeModivalutazionenascedaun’aPvitàdiricercasvoltapressol’UniversitàdegliStudidiBrescia,allaqualehannopartecipato:• 29coopera9vesocialidi9poB• Referen9dellaPubblicaAmministrazione(responsabileNucleo

IntegrazioneLavora9vaASL,assisten9sociali,ecc.)Il progeMo è stato posi9vamente valutato da altre università eapplicato,oltrechenellaprovinciadiBrescia:• InprovinciadiTrento(progeMoEuricse)• InprovinciadiMantova(progeMoSol.CoMantova)• InprovinciadiBergamo(Coopera9vaKoinè)

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 35

ILMODELLOVALORISPresentazione

1. IdenAficazione dell’obieCvo dello SROI e degli stakeholder. Glistakeholder rileva9 erano tre: l’impresa sociale di inserimentolavora9vo, il soggeMo svantaggiato inserito, la PubblicaAmministrazione (poi suddivisa sui “diversi livelli”). Si è scelto dicalcolare lo SROI per la Pubblica Amministrazione, principale“sostenitore” e commiMente delle imprese sociali di inserimentolavora9vo.

2. Individuazione degli impaC del proge3o. Gli impaP considera9erano: l’inserimento al lavoro di personale svantaggiato (output)l’effeModitaleinserimentosuibudgetpubblici(outcome).

3. Evidenziare i risultaAedar lorounvalore. valorizzazioneeconomicadell’outcomelegatoaibudgetpubblici.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 36

ILMODELLOVALORISLefasidelprocesso

Ilmodellodivalutazione(VALO.R.IS)sibasasull’analisicos9benefici.Talemetodologia confronta quali cos9 e benefici derivano alla PubblicaAmministrazionedall’esistenzadicoopsocialidi9poBedall’inserimentolavora9vodisoggePsvantaggia9nellestesse.

Analisicos9/beneficiBeneficiperlaP.A. CosAperlaP.A.GePtoIVAdaaPvitàdeglisvant. Contribu9eroga9allacoop.GePtoIRPEFdeglisvant. EsenzionifiscaliONLUSMancataassistenzasocio-sanitaria EsenzioneOneriContribu9visvant.MancatoversamentopensioneI.C. MancatosostegnominimovitaleTuP ques9 indicatori sono deriva9 da interviste e colloqui con glistakeholderdiriferimento.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 37

ILMODELLOVALORISLafase3:evidenziareirisulta:edarlorounvalore-I

Ilmodelloprevede:• uncalcolodicos9/beneficialivelloaziendale,• uncalcolodicos9/beneficipersingola9pologiadisvantaggio.SisoMolineache,nelcalcolo,sonostateconsiderateleclassidisvantaggioprevistedallaL381/91:• invalidità,• disagiopsichiatrico,• dipendenze,• misurealterna9vealcarcere,• minoreetàcondisagiosociale.In aggiunta, si è considerata la classe di soggeP non cer9fica9, ma“segnala9” dalle Amministrazioni Pubbliche per generico disagio sociale,categoria che negli ul9mi anni sta assumendo dimensioni piuMostorilevan9.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 38

ILMODELLOVALORISLafase3:evidenziareirisulta:edarlorounvalore-II

Elisa Chiaf 17 gennaio 2014

Lapaginaazienda

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9no

Profit

39

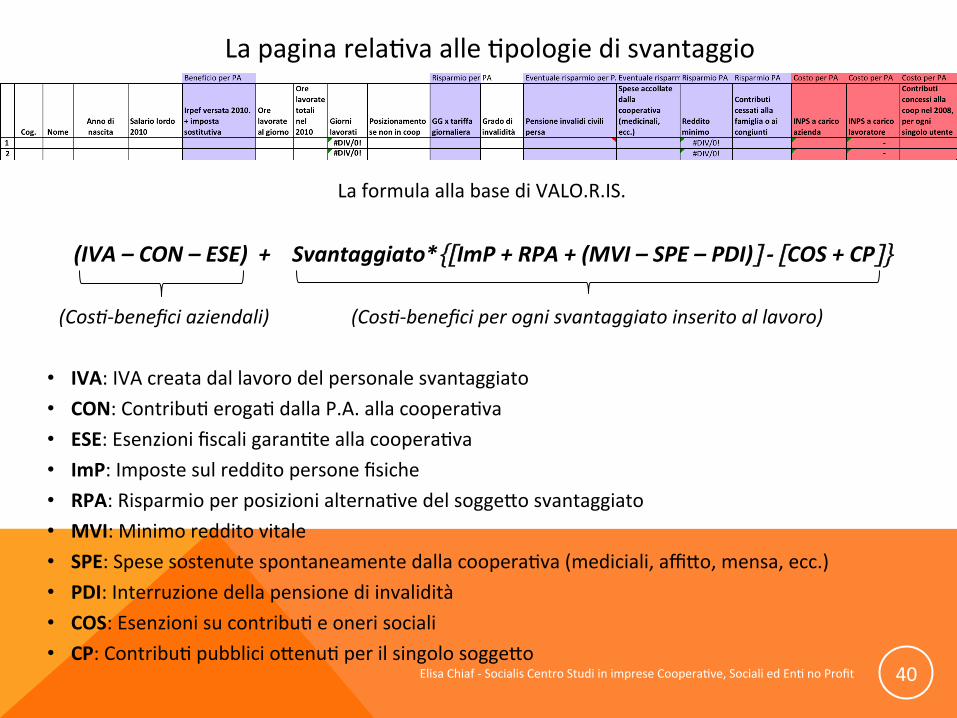

LaformulaallabasediVALO.R.IS.

(IVA–CON–ESE)+Svantaggiato*{[ImP+RPA+(MVI–SPE–PDI)]-[COS+CP]}

(Cos:-beneficiaziendali)(Cos:-beneficiperognisvantaggiatoinseritoallavoro)

• IVA:IVAcreatadallavorodelpersonalesvantaggiato• CON:Contribu9eroga9dallaP.A.allacoopera9va• ESE:Esenzionifiscaligaran9teallacoopera9va• ImP:Impostesulredditopersonefisiche• RPA:Risparmioperposizionialterna9vedelsoggeMosvantaggiato• MVI:Minimoredditovitale• SPE:Spesesostenutespontaneamentedallacoopera9va(mediciali,affiMo,mensa,ecc.)• PDI:Interruzionedellapensionediinvalidità• COS:Esenzionisucontribu9eonerisociali• CP:Contribu9pubblicioMenu9perilsingolosoggeMo

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 40

Lapaginarela9vaalle9pologiedisvantaggio

Ilcalcolononègenericooapprossima9vo,ma:• vieneeffeMuatopersonaperpersona;• consideral’annotrascorso,quindiconda9cer9,aconsun9vo;• prendespuntoda:

o da9dibilancio,adesercizioormaichiuso;o da9dellages9onerisorseumaneedadocumen9qualiCUD,ecc.

(orelavorate,s9pendiopercepito,Irpefversata);o valutazioni della situazione e dei bisogni socio-sanitari ed

assistenziali effeMua9 dai responsabili sociali (coloro che sioccupano del percorso di riabilitazione ed inserimento delsoggeMosvantaggiato)

Il calcolo è prudenziale: in ogni caso di “scelta tra alterna9ve”, lavalutazione è a favore della soluzione meno onerosa perl’AmministrazionePubblica.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 41

ILMODELLOVALORISLafase3:evidenziareirisulta:edarlorounvalore-III

L’analisi è stata effeMuata nel 2010, 2011, 2012, in totale son sta9analizza91.214casie29imprese.Specificatamente:

2010 2011 2012

Invalidità 410 188 80

Psichiatria 90 49 12

Dipendenze 119 38 18

Carcere 13 11 0

Minori 8 0 0

Noncer9fica9 106 59 13

TOTALE 746 345 123

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 42

ILMODELLOVALORISLafase3:evidenziareirisulta:edarlorounvalore-IV

Intotale,leimpreseanalizzate,nel2010hannocreatounvaloreeconomicoperlaPubblicaAmministrazionedi

€3.139.907,76Talevalore,suddivisoperi746soggePinseri9,dàunvaloreannuo

medio,persingolosoggeMoinserito,di€4.208,99

Tot.beneficicreaAperP.A. Tot.cosAcreaAperP.A.

leggibilicome: Tot.risparmigenera9/spese

evitateallaP.A. Tot.contribu9/Esenzioni

ricevutedallaP.A. Differenza

€7.082.052,15 €3.942.144,39 €3.139.907,76

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 43

ILMODELLOVALORISLafase3:evidenziareirisulta:edarlorounvalore-V

Intotale,leimpreseanalizzate,nel2011hannocreatounvaloreeconomicoperlaPubblicaAmministrazionedi

€1.464.624,12Talevalore,suddivisoperi345soggePinseri9,dàunvaloreannuo

medio,persingolosoggeMoinserito,di€4.245,29

Tot.beneficicreaAperP.A. Tot.cosAcreaAperP.A.

leggibilicome: Tot.risparmigenera9/spese

evitateallaP.A. Tot.contribu9/Esenzioni

ricevutedallaP.A. Differenza

€3.212.103,42 €1.747.479,31 €1.464.624,11

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 44

ILMODELLOVALORISLafase3:evidenziareirisulta:edarlorounvalore-VI

Intotale,leimpreseanalizzate,nel2012hannocreatounvaloreeconomicoperlaPubblicaAmministrazionedi

€579.055,37Talevalore,suddivisoperi123soggePinseri9,dàunvaloreannuo

medio,persingolosoggeMoinserito,di€4.707,77

Tot.beneficicreaAperP.A. Tot.cosAcreaAperP.A.

leggibilicome: Tot.risparmigenera9/spese

evitateallaP.A. Tot.contribu9/Esenzioni

ricevutedallaP.A. Differenza

€1.206.426,48 €627.371,11 €579.055,37

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 45

ILMODELLOVALORISLafase3:evidenziareirisulta:edarlorounvalore-VII

Sispecificache,nelladefinizionedell’impaMogenerato,sonosta9considera9sologliindicatorigenera9dall’effePvoinserimentoallavorodipersonalesvantaggiato.Adesempio:• nonèstataconteggiatal’esenzionefiscaleIRES,derivantedalfaModi

esserecoopera9ve,mentreèstataconsideratal’esenzioneIRAP,riconosciutadaRegioneLombardiainquantoONLUS

• ivaloricalcola9nonsonosta9u9lizza9perproiezionios9me,poichéilmetodoèdau9lizzareinmanierasistema9caognianno,perrivalutarelamutatacondizionedelsoggeMoeperdareesi9precisi.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 46

ILMODELLOVALORISLafase4:definizionedegliimpa8

Aquestopunto,èstatochiaritoilvalore“monetario”dell’impaMochel’inserimentolavora9vodipersonalesvantaggiatogeneraperlaPubblicaAmministrazioneComeu9lizzarloperilcalcolodelloSROI?

Valoremonetariodelcambiamentogenerato(outcome)Inves9men9necessariperraggiungerlo

Singolarmente,ogniimpresahaida9delvalorecreatograzieall’inserimentodipersonalesvantaggiato(beneficioperlaP.A.)edegliinves9men9necessariperraggiungerlo(cos9sostenu9dallaP.A.)

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 47

ILMODELLOVALORISLafase5:calcolodelloSROI–I

Lacoopera9vaSol.Eco,nel2010,hageneratounoSROIparia €187.942,88/€135.328,59=1,39

Nel2011 €228.707,27/€159.730,17=1,43Nel2012 €262.679,16/€159.022,50=1,65Questo significa che, per 1€ inves9to in Sol.Eco, la PubblicaAmministrazionehaoMenuto1,39€nel2010,1,43€nel2011,1,65€nel2012.Come valu9amo tale risultato? In realtà, la sintesi dello SROI, porta asoMovalutarelacomplessitàdeglielemen9chel’hannogenerato….

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 48

ILMODELLOVALORISLafase5:calcolodelloSROI–II

Nondàinformazionisulnumerodegliinseri9…

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 49

ILMODELLOVALORISLafase5:calcolodelloSROI–III

Nondàinformazionisulvalorecreatoper9pologiadisvantaggio…

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 50

ILMODELLOVALORISLafase5:calcolodelloSROI–IV

NondàinformazionisulvalorecreatoperidiversilivellidiP.A.…

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 51

ILMODELLOVALORISLafase5:calcolodelloSROI–V

Ma indica9vamente (lo SROI è appunto un indicatore), fornisceinformazionisulfaMochelacreazionedivaloreèmiglioratadal2010al2012.Questo è dipeso dal maggior numero di persone inserite, dalla loro“gravità”equindidallesituazionididisagiocheillavoroèriuscitoanonfarpesaresullecassepubbliche,ecc.AMenzione ai confron9 tra imprese diverse, anche se operan9 nellostessoseMore.

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 52

ILMODELLOVALORISLafase5:calcolodelloSROI–VI

La fase rilevante del processo aPvato con le imprese sociali diinserimento lavora9vo era l’ul9ma, cioè la comunicazione allePubblicheamministrazioni competen9e interessate,del valorecreatoinlorofavore.In alcuni casi ciò è stato faMo con esi9 posi9vi, tramite convegni,riunioniadhoc, reportdipresentazioneedi “mo9vazione”del valorecreato.In altri casi, purtroppo, il processo si è concluso senza che l’impresaabbiasaputosfruMareildatogeneratodallaricerca

…thisisuptoyou!

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 53

ILMODELLOVALORISLafase6:comunicazioneerepor:ng

ElisaChiaf-SocialisCentroStudiinimpreseCoopera9ve,SocialiedEn9noProfit 54

1. Metodidimisurazionedell’impaMo:loSROI

2. EsempiodiapplicazionedelmetodoSROItramiteilmodelloVALORIS:lavalutazionedell’impaModelleimpresesocialidiinserimentolavora9vo

3. IlcasoAIASALESSANDRIA

AGENDA