empresa urrÁ s.a. e.s.p. - value & risk rating

TRANSCRIPT

1

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

EMPRESA URRÁ S.A. E.S.P.

Acta Comité Técnico No. 298 Fecha: 8 de abril de 2016 Fuentes:

Empresa Urrá SA. ESP.

Comisión de Regulación de Energía y Gas-CREG

XM SA. ESP

Superintendencia de Servicios Públicos Domiciliarios – SSPD.

Unidad de Planeación Minero Energética – UPME.

Ministerio de Minas y Energía. Miembros Comité Técnico: Javier Alfredo Pinto Tabini. Juan Manuel Gómez Trujillo Javier Bernardo Cadena Lozano Contactos: David Alexander Soriano Contreras [email protected] Erika Tatiana Barrera Vargas [email protected] Luis Fernando Guevara Otálora [email protected] Tel: (057-1) 5265977 Bogotá - Colombia

CALIFICACIÓN INICIAL

CAPACIDAD DE PAGO DE LARGO PLAZO AA- (Doble A Menos)

El Comité Técnico de Calificación de Value and Risk Rating S.A, sociedad

calificadora de valores, asignó la calificación AA- (Doble A Menos) a la capacidad de pago de largo plazo de Empresa Urrá S.A. E.S.P.

La calificación AA- (Doble A Menos) indica una capacidad alta para pagar intereses y devolver el capital, con un riesgo incremental limitado en

comparación con otras entidades o emisiones calificadas con la categoría

más alta. Adicionalmente, para las categorías de riesgo entre AA y B,

Value and Risk Ring S.A. utilizará la nomenclatura (+) y (-) para otorgar una mayor graduación del riesgo relativo.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

La calificación otorgada a Empresa Urrá S.A. E.S.P. en adelante Urrá,

se sustenta en los siguientes factores:

Posicionamiento. Urrá es una compañía de servicios públicos mixta,

constituida en 1992 como sociedad anónima de carácter comercial de

orden nacional, con domicilio principal en Montería, cuyo principal accionista es el Ministerio de Hacienda y Crédito Público con el 77%

de las acciones, seguido por el Ministerio de Minas y Energía con el

22%. Su actividad es la prestación de servicios de generación y

comercialización de energía eléctrica, así como llevar a cabo las actividades de dirección, coordinación, y control de la única central

hidroeléctrica de la costa atlántica, Urrá I. En 2015, la entidad logró

producir 1.081 GWh1 equivalentes al 1,63% de la demanda nacional

(66.174,5 GWh), y mantuvo una capacidad instalada de 338 MW, que equivalen al 2,07% de la potencia total del Sistema

Interconectado Nacional (SIN).

Es importante anotar que derivado del Fenómeno del Niño2, el cual

fue catalogado como fuerte por el IDEAM3 en octubre de 2015, el nivel de los aportes4 de Urrá se ubicó en el último año al 83,43%

(283,68 m³/s) de la media histórica (340,04 m³/s), con su

correspondiente impacto en la generación de energía, cuyo descenso

fue de 4,48%. Teniendo en cuenta lo anterior, y dadas las expectativas de continuación del periodo de sequía durante el año

2016, el nivel de los embalses5 al finalizar 2015 aumentó de 1.332,11

m³ a 1.413,96 m³ (90,04% del volumen máximo total), lo cual

1 Gigavatios hora, MW: Megavatios y kWh: Kilovatios hora.

2 El Niño es un fenómeno climático relacionado con el calentamiento del Pacífico oriental

ecuatorial, el cual ha provocado la disminución de los caudales y ríos fuertemente

relacionados a la generación de electricidad en el país. 3 Instituto de Hidrología, Meteorología y Estudios Ambientales.

4 Recurso hídrico que recurre a las plantas (caudales).

5 Reservas de agua.

2

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

garantiza una adecuada capacidad de generación para enfrentar el

periodo de verano de 2016. Se resalta el robusto sistema de gestión

de calidad con el que cuenta Urrá, certificado bajo las normas ISO

9001 (gestión de calidad), ISO 14001 (gestión ambiental) y OHSAS 18001 (gestión de seguridad y salud en el trabajo). Para el segundo

semestre de 2016, Urrá espera alcanzar la certificación ISO 31000

(gestión de riesgos), para los procesos actualmente basados en la

norma NTC6 5254, aspecto evaluado positivamente por la Value and Risk.

Exposición a Precios de Bolsa. En nuestra opinión Urrá lleva a cabo

una adecuada gestión del riesgo de mercado derivado de la

volatilidad del precio de energía, para lo cual celebra contratos bilaterales de largo plazo, en los que se establece un margen de

seguridad (energía no comprometida) de entre el 20% al 40% de la

generación estimada según la estacionalidad pluviométrica prevista,

y cuyo cumplimiento es respaldado con óptimos niveles de reservas y de disponibilidad7 de la planta, este último, el cual se ubicó en

96,10% en 2015. En opinión de Value and Risk el aseguramiento del

precio, es un factor determinante en la comercialización de energía el

cual permite mitigar el impacto en su volatilidad, al tiempo que reduce la necesidad de recurrir a compras en bolsa. Cabe anotar que

durante el año 2015, las operaciones de compra en bolsa ascendieron

a $36.135 millones (+255,02%) y mantuvieron un precio promedio

de $165 pesos/kWh, mientras que las ventas totalizaron $114.896 millones (+34,64%) a un precio promedio de $834 pesos/kWh. Se

resalta que la cantidad de energía comprada en bolsa fue equivalente

al 20,28% del total generado frente al 12,73% que representaron las

ventas por el mismo concepto.

Riesgo del Sector. La concentración en la actividad hidráulica

(66,96% de la capacidad de generación), incentivó la creación del

sistema de Cargo por Confiabilidad por parte de la CREG8, con el

ánimo de reducir la dependencia de los aportes hidrológicos, y propender por el suministro de energía a precios estables que no

estuvieran supeditados al precio en bolsa llegado un tiempo de

escasez.

Mediante dicho sistema se cobra un cargo adicional a los usuarios, cuyos recursos son empaquetados y subastados a través de OEF9 a

los diferentes generadores, con el fin de que estos construyan y/o

operen un activo de generación y se comprometan a prestar el

6 Norma Técnica Colombiana.

7 Medida que indica el tiempo que la planta funcionó respecto a la duración total en la que se

hubiese deseado que funcionase. 8 Comisión de Regulación de Energía y Gas.

9 Oferta de Energía en Firme: Contrato a largo plazo (de uno a veinte años) de suministro de

energía en condiciones de escasez a un precio máximo fijado por la CREG (precio de

escasez), el cual se calcula en relación a los costos de la generación alternativa a la

hidroeléctrica (termoeléctrica). Aparte a las OEF subastadas, para proyectos de energía, cada

generador tiene la obligación de cumplir con un monto de energía en firme, calculado por

XM, operador del mercado.

3

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

servicio en condiciones de escasez10, proceso el cual requiere

constituir determinadas garantías previo a la realización de las

subastas. En este sentido, el marco normativo protege a los diferentes

agentes del mercado respecto a la disponibilidad de energía necesaria para atender la demanda y garantizar la continuidad del servicio.

Dado que Urrá no atiende al mercado regulado (usuarios finales con

demanda menor a 55MWh), y realiza contratos de venta de energía,

con un margen de seguridad frente a su capacidad prevista de generación, la empresa conduce sus operaciones con mayor

flexibilidad y por tanto menor presión operativa frente a lo

evidenciado en otras entidades del sector, sin embargo, también

enfrenta el riesgo de incumplimiento de la energía en firme, lo cual debe mitigar mediante un eficiente uso de las reservas de agua.

Dado el pronunciamiento del Fenómeno del Niño, en 2015 se

registró un importante incremento del precio de la energía en bolsa,

el cual superó el precio de escasez , aspecto que causó la activación de las OEF, lo cual, sumado a distintos factores como la escasez de

gas natural, implicó presiones sobre la viabilidad financiera de

algunas de las generadoras termoeléctricas, así como un aumento de

las restricciones11, situación que impactó al sector, e impulsó al Ministerio de Minas y Energía a autorizar un aumento en la tarifa

cobrada a los usuarios del mercado regulado.

Value and Risk evidencia que el sector energético mantiene una

robusta estructura, con amplia capacidad de generación y distribución, la cual ha logrado satisfacer la demanda sin

interrupciones importantes en los últimos años, sin embargo, la

dependencia de recursos hídricos y los problemas recientemente

evidenciados en los generadores térmicos, implican un importante reto para las entidades reguladoras con el fin de garantizar la

continuidad del servicio en situaciones adversas.

Por otra parte, si bien algunas compañías del sector están expuestas

al riesgo de ataques terroristas, Value and Risk evalúa positivamente en Urrá la leve exposición a dicho riesgo, así como a la

materialización de eventos catastróficos, teniendo en cuenta que

desde su creación no se ha presentado dichas situaciones, e

igualmente cuenta con robustos sistemas de identificación de amenazas, así como protocolos de emergencia y seguridad los cuales

han permitido mitigar el riesgo en mención.

Evolución de los Ingresos. Durante los últimos cinco años, los

ingresos operacionales de Urrá han presentado un comportamiento volátil12, subordinado al precio de la energía pactado en los contratos,

en bolsa, así como a la capacidad de generación de la planta, este

10

Cuando el precio de la energía en bolsa supera el precio de escasez : situación que

ocurriría principalmente cuando la generación hidráulica se reduzca. 11

Limitaciones que se presentan en la capacidad de la infraestructura eléctrica o en la aplicación de criterios de seguridad y confiabilidad en el suministro de electricidad que

afectan el Sistema Interconectado Nacional (SIN), las cuales son calculadas y reportadas a la

CREG con el fin de incluir su costo en la tarifa cobrada a los usuarios finales. 12

Se han presentado las siguientes variaciones porcentuales: [2011:-44,79%],

[2012:+24,13%], [2013:+36,72%], [2014:-16,89%], [2015:+56,44%] con un crecimiento

promedio de 11,12%.

4

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

último aspecto, acorde con el nivel de aportes hidrológicos. De

acuerdo a lo anterior, en 2015 los ingresos aumentaron 56,44%

($145.437 millones) y cerraron en $403.123 millones, nivel favorable

frente al promedio de los últimos cinco años ($276.066 millones). Lo anterior, relacionado al crecimiento en el precio de la energía en

bolsa, y debido al incremento de ventas en contratos bilaterales

(+$101.167 millones), en bolsa (+$29.562 millones), así como por el

servicio de regulación secundaria de frecuencia13 (+$17.776 millones). En nuestra opinión la susceptibilidad de los ingresos

supone un reto para las entidades generadoras e implica llevar a cabo

operaciones de cubrimiento que impacten favorablemente la

generación de ingresos brutos y por kWh de energía vendido. Al respecto, se destaca positivamente el constante incremento del

ingreso promedio ponderado por kWh durante los últimos cinco

años, el cual pasó de $95 a $187.

Por otro lado, Value and Risk reconoce el descenso de la generación de energía de Urrá, cuyo nivel en 2015 cerró en 1.081 kWh frente a

los 1.262 kWh promedio de los últimos cinco años, cifra que no ha

permitido obtener una mayor tasa de crecimiento en los ingresos, lo

anterior, a pesar de los óptimos niveles de disponibilidad de la planta.

Niveles de Rentabilidad. Los costos han registrado una alta

volatilidad14 durante los últimos cinco años y han representado en

promedio el 77,04% de los ingresos. Para 2015, comprometen una

menor proporción (66,10%), dado el mayor incremento de los ingresos frente a los costos (56,44 vs 34,29%). Es de anotar que los

costos están representados principalmente en compras de energía en

contratos (43,30%) y en bolsa (16,56%) que durante 2015 crecieron

en 55,54% y 245,93% respectivamente. Lo anterior en conjunto con el leve incremento de los demás costos (0,76%), implicó un

diferencial más amplio entre el costo promedio ponderado y el

ingreso promedio ponderado por kWh de energía, derivado

principalmente por el aumento del precio del servicio en el mercado y la mejor gestión comercial desarrollada. De esta manera, la utilidad

bruta aumentó 130,58% y cerró en $136.671 millones, nivel superior

al promedio del último quinquenio ($67.548 millones). Lo anterior

permitió compensar los mayores gastos administrativos (+10,99%), los cuales ascendieron a $9.917 millones, en los que se destacan los

gastos generales15 (+15,89%), sueldos y salarios (+8,37%) y de

impuestos, tasas y contribuciones (+7,16%). Es importante

mencionar que a pesar del incremento en los niveles de provisiones

13

Este servicio es ejecutado a través de un sistema de control denominado Control

Automático de la Generación (AGC), cuyo objetivo es devolver al sistema a la frecuencia de

referencia y mantener los flujos de potencia programados. Cabe resaltar que para prestar este

servicio se concurre en subastas (tipo holandés) de obligatoria participación y cuyo precio se

relaciona al precio de bolsa de la energía. Por este servicio Urrá no percibió ingresos durante

el año 2014. 14

Se han presentado las siguientes variaciones porcentuales: [2011:-42,89%], [2012:+25,40%], [2013:+25,53%], [2014:-17,63%], [2015:+34,29%], con un crecimiento

promedio de 5,54%. 15

Dentro de los cuales aumentaron en mayor medida los gastos de comisiones, honorarios y

servicios, vigilancia y seguridad y de viaje.

5

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

($15.880 millones16), en el año 2015 Urrá logró incrementar las

utilidades operacionales en 141,76% y las utilidades netas en

388,11% hasta alcanzar niveles de $103.436 millones y $71.068

millones respectivamente, los cuales se comparan favorablemente frente al promedio del último lustro. Cabe anotar que los indicadores

ROE17 y ROA18 presentaron niveles similares a los del sector19

(5,12% y 3,50 vs 5,56% y 2,92% respectivamente).

De otro lado, si bien la relación Ebitda / activo se situó en 7,49% en 2015 y en 4,13% en promedio en el último lustro, frente al 8,2%

promedio del sector, se observa un importante margen Ebitda20, el

cual para 2015 fue del 37,78% y en promedio (de 2011 a 2015) ha

sido del 29,37% frente al 18,7% promedio del sector.

Uno de los aspectos ponderados positivamente es el hecho que Urrá

ha logrado mantener una diferencia positiva entre el costo promedio

ponderado y el ingreso promedio ponderado por cada kWh de

energía, situación que en nuestra opinión refleja una mayor eficiencia operativa. No obstante, los niveles de volatilidad observados tanto en

los ingresos como en costos podría impactar la obtención de

utilidades, para continuar reduciendo en el tiempo las pérdidas

acumuladas de años anteriores21.

Cuentas por Cobrar. Debido a las mayores ventas de energía, al

corte de diciembre de 2015 la cartera neta aumenta en 79,33% hasta

alcanzar los $68.577 millones distribuidos en contratos bilaterales a

largo plazo (39,38%), de intermediación (38%) y de transacciones a través del mercado de energía mayorista- MEM- (22,62%), con

destacable nivel de rotación (61 días), levemente superior al

promedio del último quinquenio (57 días). Al respecto, la

calificación pondera la obtención de ciclos de caja inferiores a 30 días, aspecto que favorece la posición de liquidez. No obstante, en

nuestra opinión Urrá presenta una moderada exposición al riesgo de

morosidad, por incumplimientos del cargo por confiabilidad por

otros participantes del mercado, tal es el caso de lo sucedido con Termocandelaria, con la cual se tiene una cartera pendiente de cobro

por valor de $15.880 millones provisionada al 100%, la cual fue

producto de los incumplimientos de dicha entidad con el

administrador del mercado, XM. De otro lado, dados los importantes niveles de concentración en el número de clientes, Urrá podría estar

expuesta a un mayor riesgo. No obstante, de acuerdo con la

16

Corresponde a la provisión deudores con la contraparte Termocandelaria, derivada de los inconvenientes en los que se ha visto esta entidad, la cual fue intervenida por la

Superintendencia de Servicios Públicos Domiciliarios el 20 de noviembre de 2015 ante el

previo cese de sus operaciones de generación, dadas las dificultades financieras que

enfrentaba. Esta reinició sus operaciones el 29 de noviembre de 2015. 17

Medido como Utilidad neta / patrimonio. 18

Medido como Utilidad neta / activo. 19

Grupo de doce compañías del sector energético. 20

Ebitda / Ingresos operacionales 21

Pérdidas generadas en mayor parte durante los primeros años de operación principalmente

debido al a la diferencia en cambio ocasionada por el alto endeudamiento así como por el

gasto de intereses de la deuda externa e interna, previo a la capitalización $1,2 billones de la

deuda con la Nación en el año 2009.

6

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

información suministrada, su base actual de clientes ha presentado un

adecuado cumplimiento de las obligaciones.

Nivel de Endeudamiento. Al cierre de 2015, el pasivo de Urrá se

ubicó en $645.336 millones en el que el pasivo financiero representa el 63,96%, correspondiente a un crédito con el Ministerio de

Hacienda y Crédito Público por valor de $412.781 millones, con el

cual se financió la construcción de la Central Urra I, así como los

gastos para la puesta en marcha. Por su parte, el pasivo no operacional representa el 25,56% y es compuesto en mayor parte por

la provisión de contingencias por $130.511 millones constituida en

2012, con el fin de incluir como un mayor valor del la planta, las

obligaciones asignadas por la licencia ambiental22 y así como de la indemnización a los indígenas23 cuyos pagos se realizarán

anualmente hasta el año 2049 y 2019 respectivamente, operación

que fue autorizada por la Contaduría General de la Nación. La

provisión anteriormente mencionada ocasionó un respectivo incremento del activo fijo en 2012 y ha disminuido anualmente

(16,84% en 2015) conforme a los pagos realizados ($22.212 millones

en 2015). Es de resaltar que desde 2010 hasta el cierre de 2015 la

deuda financiera ha disminuido en 13,91% y en la actualidad no existe exposición por riesgo a tasa de cambio. De otra parte, la

participación del pasivo operacional fue del 10,48% representado en

mayor parte por la parte corriente de la provisión de contingencias

(44,51%) y proveedores (39,58%), los cuales registraron incrementos del 9,52% y el 54,28% respectivamente.

En nuestra opinión Urrá ha logrado llevar a cabo una adecuada

administración de recursos, lo que le ha permitido hacer frente a sus

obligaciones financieras. Lo anterior toma especial relevancia al considerar el compromiso de la nación a través de la capitalización

de endeudamiento financiero en el año 2009. Al respecto, se resalta

que la relación de endeudamiento24 al finalizar 2015 se ubicó en

31,74%, aspecto valorado positivamente por Value and Risk.

Flujo de Caja y Liquidez. Favorecida por la positiva dinámica de

los ingresos respecto a los costos, al cierre de 2015, Urrá logró un

Ebitda de $152.315 millones, superior (+99,90%) a lo registrado en

la vigencia anterior ($76.194 millones) y al promedio de los últimos cinco años ($83.461 millones), con el cual financió las inversiones en

capital de trabajo y permitió obtener flujos de caja operativos y libres

positivos suficientes para atender el servicio de la deuda, aspecto

valorado positivamente. Por otra parte, la calificación ponderó el importante impacto que representa el servicio de la deuda en la caja

22

La Licencia Ambiental es la autorización que otorga la autoridad ambiental competente

para la ejecución de un proyecto, obra o actividad, que de acuerdo con la ley y los

reglamentos pueda producir deterioro grave a los recursos naturales renovables o al medio

ambiente o introducir modificaciones considerables o notorias al paisaje; la cual sujeta al

beneficiario de ésta, al cumplimiento de los requisitos, términos, condiciones y obligaciones

que la misma establezca en relación con la prevención, mitigación, corrección, compensación

y manejo de los efectos ambientales del proyecto, obra o actividad autorizada. Art. 3 del

Decreto 2820 de 2010. 23

Indemnización a pagar a los indígenas Embera Katio como compensación por la construcción de la Central Urra I conforme a sentencia de la Corte Constitucional de 1998. 24

Medido como Pasivo/Activo

7

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

de la compañía, aspecto que se ha evidenciado en las

refinanciaciones otorgadas por el Ministerio de Hacienda y Crédito

Público tanto en el año 2009 como en 2013, aspecto que imprime un

mayor nivel de incertidumbre respecto a la estabilidad de sus flujos de caja netos.

Capacidad de Pago y Perspectivas Futuras. Para determinar la capacidad de pago del Urrá, Value and Risk llevó a cabo escenarios de estrés en el que se tensionaron algunas variables como el crecimiento de las ventas, el aumento de los costos y crecimientos moderados en los niveles de generación de Ebitda y adicionalmente se tuvo en cuenta la proyección del endeudamiento actual por $412.781 millones. De acuerdo con nuestros escenarios la relación pasivo financiero sobre Ebitda es consistente con la calificación asignada. No obstante, variaciones en la capacidad de la compañía para generar Ebitda creciente y sostenible a través del tiempo, podrían tener impacto sobre la calificación asignada.

Cálculos: Value and Risk Rating S.A.

Es de anotar que al estimar un crecimiento moderado en los niveles de generación de Ebitda, la relación pasivo financiero sobre Ebitda,

se mantendría en niveles inferiores a cinco. Igualmente anticipamos

que la entidad tendría capacidad suficiente para atender el servicio

de la deuda, dado que la relación Ebitda / servicio de la deuda25 se ubicaría en promedio para los próximos años en 1,47.

Cálculos: Value and Risk Rating S.A.

Contingencias. De acuerdo con la información suministrada por la entidad, al mes de diciembre de 2015 Empresa Urrá, registra en contra ciento sesenta y un (161) procesos administrativos, uno (1) ejecutivo,

25

Amortización a capital + intereses anuales.

8

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

uno (1) reivindicatorio y cinco (5) laborales por un monto total de $61.458 millones, de los cuales, el 99,15% presenta una probabilidad eventual, el 0,65% remota y el 0,20% probable. Al respecto, se resalta que la entidad ha realizado provisiones por el valor de $120 millones equivalentes al 100% de las pretensiones probables. Cabe anotar que el proceso con el mayor monto de pretensiones ($30.000 millones) es correspondiente a una acción contractual con probabilidad eventual, en la que el demandante manifiesta su inconformidad con la elección de la firma interventora del proyecto Urrá I, proceso que tendría un importante impacto sobre la situación financiera de Urrá, en caso de materializarse.

No obstante, consideramos que el hecho de contar con políticas proactivas en materia seguimiento a los procesos, así como de provisiones, mitiga parcialmente los efectos financieros negativos derivados de este tipo de actuaciones legales.

9

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

En Colombia la prestación de los servicios de energía opera bajo la dirección del Ministerio de Minas y Energía, el Departamento Nacional de Planeación y el Ministerio de Hacienda y Crédito Público, los cuales a su vez delegan, la planeación, en la Unidad de Planeación Minero Energética, la regulación, en la Comisión de Regulación de Energía y Gas y el deber de control y vigilancia, en la Superintendencia de Servicios Públicos Domiciliarios. Por otra parte, la operación del SIN y la administración del mercado está en cabeza de la empresa XM, filial de Interconexión Eléctrica (ISA).

Los prestadores de los servicios, o agentes, son

catalogados según el tipo de actividad que realicen, (generación26, transmisión27,

distribución28 o comercialización29) y se estableció

como lineamiento general para el desarrollo del

marco regulatorio, la creación e implementación de reglas que propendan por la libre competencia

en los negocios de generación y comercialización

de electricidad, en tanto que la directriz para los

negocios de transmisión y distribución se orientó al tratamiento de dichas actividades como

monopolios, buscando en todo caso condiciones

de competencia donde esta fuera posible. En este

sentido, en los servicios de generación y comercialización, la compraventa de energía se

regula según el tipo de mercado. Por una parte, en

el mercado regulado (cuyas transacciones son

inferiores a 55 MWh), se debe cumplir con la estructura tarifaria establecida por la CREG,

mientras que en el mercado no regulado

(transacciones superiores o iguales a 55 MWh), el

precio es pactado libremente mediante un proceso de negociación entre las partes.

Los agentes participan en el mercado de energía

mayorista en el cual se realizan contratos

bilaterales de suministro de energía para cubrir anticipadamente la demanda y asegurar la venta a

un determinado precio, sin embargo, teniendo en

cuenta las posibles variaciones en la generación

real de energía, se instituyó, la bolsa de energía, la cual es operada por XM y permite comprar

faltantes de energía como también vender los

26

Producción de energía. 27

Transporte de energía a nivel nacional. 28

Transporte de energía a nivel regional y local. 29

Venta de energía a los usuarios finales.

excedentes que se produzcan. Sin embargo, quien

recurra a esta bolsa, estará expuesto en mayor

medida al riesgo de mercado asociado al cambio

en el precio de la energía. A la fecha el sistema ha logrado suplir la energía requerida por cada

agente, y ha mantenido alta confiabilidad30.

Adicionalmente, se debe resaltar la existencia del

mercado de derivados de commodities energéticos administrado por Derivex, empresa en la cual

participan la Bolsa de Valores de Colombia y XM,

y la cual pone a disposición de los agentes, mayor

cantidad de productos con el fin de cubrir sus operaciones ante variaciones de factores externos

que puedan afectar el suministro del producto.

Dado que la generación de energía en el país está

concentrada en la actividad hidráulica (66,98%), la CREG31, con el ánimo de reducir la

dependencia de los aportes hidrológicos, y

propender por el suministro de energía a precios

estables que no estén supeditados al precio en bolsa llegado un tiempo de escasez, estableció el

sistema de Cargo por Confiabilidad, mediante el

cual se cobra un cargo adicional a los usuarios

finales, cuyos recursos son subastados a través de OEF entre los distintos generadores, con el fin de

que estos construyan y/o operen un activo de

generación, comprometiéndose a prestar el

servicio en condiciones de escasez32, y constituyendo las garantías requeridas previo a la

participación en la subasta. En este sentido, el

marco normativo protege a los diferentes agentes

del mercado respecto a la disponibilidad de energía necesaria para atender la demanda y

garantizar la continuidad del servicio.

El Fenómeno del Niño que ha afectado a

Colombia, ha sido catalogado por el IDEAM como fuerte. Al respecto, es preciso aclarar que

debido a esto, se registró un importante

incremento del precio de la energía en bolsa, el

cual superó el precio de escasez a la fecha, lo cual causó la activación de las ofertas de energía en

firme, aspecto que sumado a distintos factores,

como la escases de gas natural, generó presiones

sobre la viabilidad financiera de algunas de las generadoras termoeléctricas, así como un aumento

30

No se han presentado racionamientos de energía

importantes desde el año 1992. 31

Comisión de Regulación de Energía y Gas. 32

Cuando el precio de la energía en bolsa supera el precio de

escasez: situación que ocurriría principalmente cuando la

generación hidráulica se reduzca.

CARACTERÍSTICAS DEL SECTOR

10

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

de las restricciones33 (las cuales hacen parte de la

estructura tarifaria), situación que impactó al

sector e impulsó al Ministerio de Minas y Energía

para autorizar un aumento en la tarifa cobrada a los usuarios del mercado regulado. Value and Risk

evidencia la robusta estructura del mercado

energético el cual cuenta con amplia

infraestructura de generación y distribución, sin embargo, los recientes problemas evidencian la

necesidad de llevar a cabo reformas en el sistema,

con el objetivo de garantizar la continuidad del

servicio. Al respecto la CREG ha emitido algunas resoluciones las cuales contribuirán con dicho

propósito, dentro de las que se cuentan un

esquema de tarifas diferenciales para promover el

ahorro voluntario, así como la Resolución 009 de 2016, por medio de la cual se establecen medidas

para limitar las exportaciones de energía.

Durante la última década, la demanda de energía

en Colombia ha presentado un crecimiento sostenido, derivado del dinamismo de la

economía, el aumento de la población, la creación

de nuevas empresas y el auge tecnológico. Al

respecto, durante el año 2015 la demanda fue de 66.174 GWh, con un crecimiento del 4,1% frente

al año anterior.

Fuente: XM S.A. E.S.P.

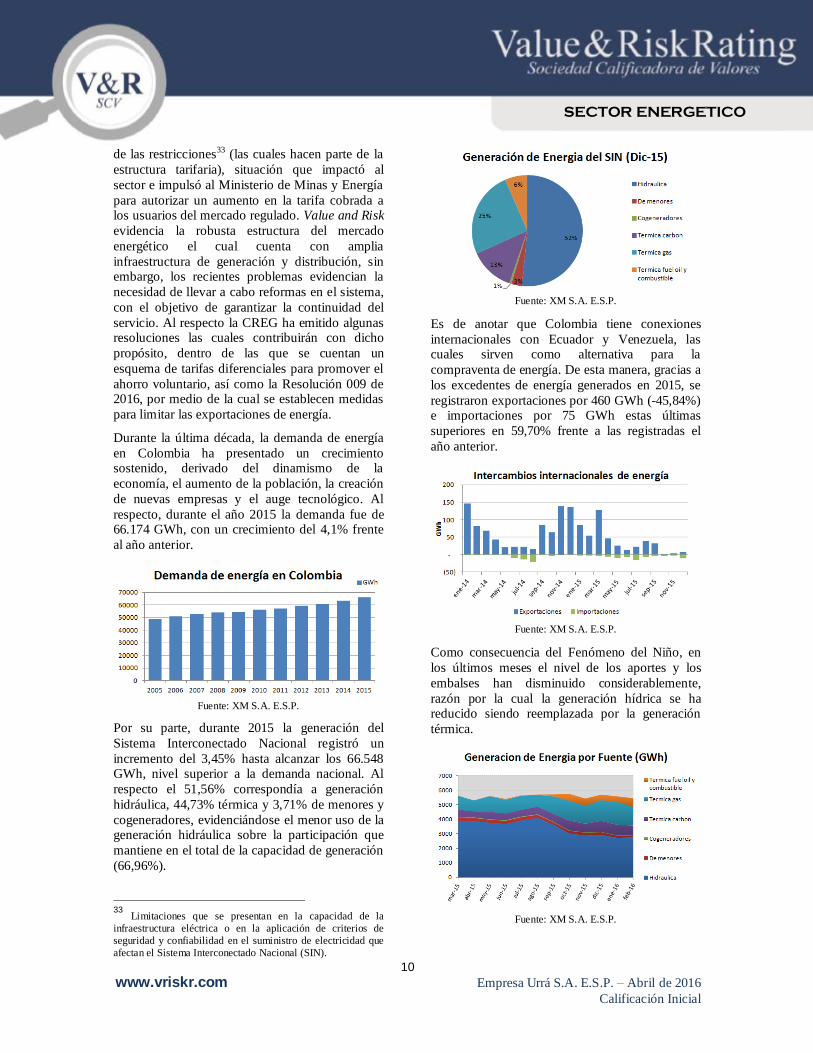

Por su parte, durante 2015 la generación del

Sistema Interconectado Nacional registró un

incremento del 3,45% hasta alcanzar los 66.548 GWh, nivel superior a la demanda nacional. Al

respecto el 51,56% correspondía a generación

hidráulica, 44,73% térmica y 3,71% de menores y

cogeneradores, evidenciándose el menor uso de la generación hidráulica sobre la participación que

mantiene en el total de la capacidad de generación

(66,96%).

33

Limitaciones que se presentan en la capacidad de la

infraestructura eléctrica o en la aplicación de criterios de

seguridad y confiabilidad en el suministro de electricidad que

afectan el Sistema Interconectado Nacional (SIN).

Fuente: XM S.A. E.S.P.

Es de anotar que Colombia tiene conexiones

internacionales con Ecuador y Venezuela, las cuales sirven como alternativa para la

compraventa de energía. De esta manera, gracias a

los excedentes de energía generados en 2015, se

registraron exportaciones por 460 GWh (-45,84%) e importaciones por 75 GWh estas últimas

superiores en 59,70% frente a las registradas el

año anterior.

Fuente: XM S.A. E.S.P.

Como consecuencia del Fenómeno del Niño, en

los últimos meses el nivel de los aportes y los

embalses han disminuido considerablemente,

razón por la cual la generación hídrica se ha reducido siendo reemplazada por la generación

térmica.

Fuente: XM S.A. E.S.P.

11

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

Por tal razón, el precio en bolsa registró una alta

volatilidad, y se ha mantenido por encima del

precio de escasez, aspecto que refleja el reto que

enfrentan las entidades reguladoras, para evitar cortes de energía.

Fuente: XM S.A. E.S.P.

De acuerdo con las proyecciones del IDEAM, a

partir del mes de marzo el Fenómeno del Niño

pasaría de fuerte a moderado y se estima una alta

probabilidad que a junio se cuente con condiciones climáticas de neutralidad.

Fuente: XM S.A. E.S.P.

Urrá es una empresa de servicios públicos mixta por acciones constituida en 1992, ubicada en el

municipio de Montería. Sus principales accionista

son el Ministerio de Hacienda y Crédito Público

con el 77% y el Ministerio de Minas y Energía con el 22,2%.

La entidad lleva a cabo las actividades de

generación y comercialización de energía, así

como la dirección, coordinación y control de su principal activo, la Central Hidroeléctrica Urra I,

de acuerdo con el marco legal y regulatorio

vigente. Cabe anotar que la venta de energía se

realiza mediante contratos bilaterales o en bolsa a clientes del mercado no regulado, dado que no

cuenta con infraestructura de distribución de

energía y conexión directa a los hogares.

La Central Hidroélectrica Urrá I, fue concebida en

el año 1952 cuando se realizo la entrega de los estudios que identificaban la angostura de Urrá

como un sitio apropiado para explotar el recurso

hídrico. Fue hasta el año 1979 cuando la empresa

ISA contrato los diseños del proyecto el cual sería cedido a Corelca (hoy Gecelca) en el año 1982.

Las obras civiles fueron adjudicadas en el año

1985, sin embargo solo hasta 1990 se aprobó el

contrato por parte del las autoridades gubernamentales y se iniciaron hasta el año 1993,

tras la aprobación de la licencia ambiental para la

construcción por parte del Inderena34.

En el año 1992 se constituye la Empresa Multipropósito Urrá, la cual sería independiente

de Corelca y se encargaría de la gestión del

proyecto, que serviría también para la contención

del caudal, con el fin de prevenir inundaciones como la evidenciada en 1988. Tiempo después, en

el año 1997 se transformaría en empresa de

servicios públicos, año en el cual también se

realizó la solicitud de modificación de la licencia ambiental con el fin de aprobar el llenado del

embalse y el inicio de las operaciones por parte

del Ministerio de Medio Ambiente. La licencia fue

expedida hasta el año 1999, hecho que permitió la entrada en operaciones y la subsecuente

inauguración de la planta en el año 2000, tiempo

desde el cual han prestado los servicios de

generación en el país.

En 2015 Urrá logró producir 1.081 GWh

equivalentes al 1,63% de la demanda nacional (66.174,5 GWh), y mantuvo una capacidad

instalada de 338 MW, iguales al 2,07% de la

potencia total del Sistema Interconectado

Nacional (SIN).

La entidad realiza contratos de venta de energía de

largo plazo con el objeto cubrir el riesgo de la

variación en el precio de la energía. Es de aclarar

que no lleva a cabo contratos por la totalidad de la generación estimada, teniendo en cuenta la

política de mantener un margen de seguridad de

entre el 20% al 40%, según el comportamiento

previsto de los aportes hidrológicos. Lo anterior

34

Instituto Nacional de Recursos Naturales

RESEÑA HISTORICA DE LA ENTIDAD

POSICIONAMIENTO

12

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

permite contar con un alto grado de flexibilidad

operacional, lo cual minimiza la necesidad de

recurrir a las operaciones en bolsa, caracterizadas

por un mayor riesgo de mercado. Cabe anotar que durante el año 2015, las compras de energía en

bolsa ascendieron a $36.135 millones (+255,02%)

y mantuvieron un precio promedio de $165

pesos/kWh, mientras que las ventas en este mismo mercado totalizaron $114.896 millones (+34,64%)

a un precio promedio de $834 pesos/kWh, cifras

que evidencian el adecuado control de las

operaciones realizadas en bolsa.

Value and Risk considera positivo que con el fin

de aumentar y diversificar sus ingresos, Urrá ha

emprendido acciones tendientes a la identificación

de proyectos de generación de energía y considerará para próximas revisiones la

efectividad y puesta en marcha de dichas

iniciativas.

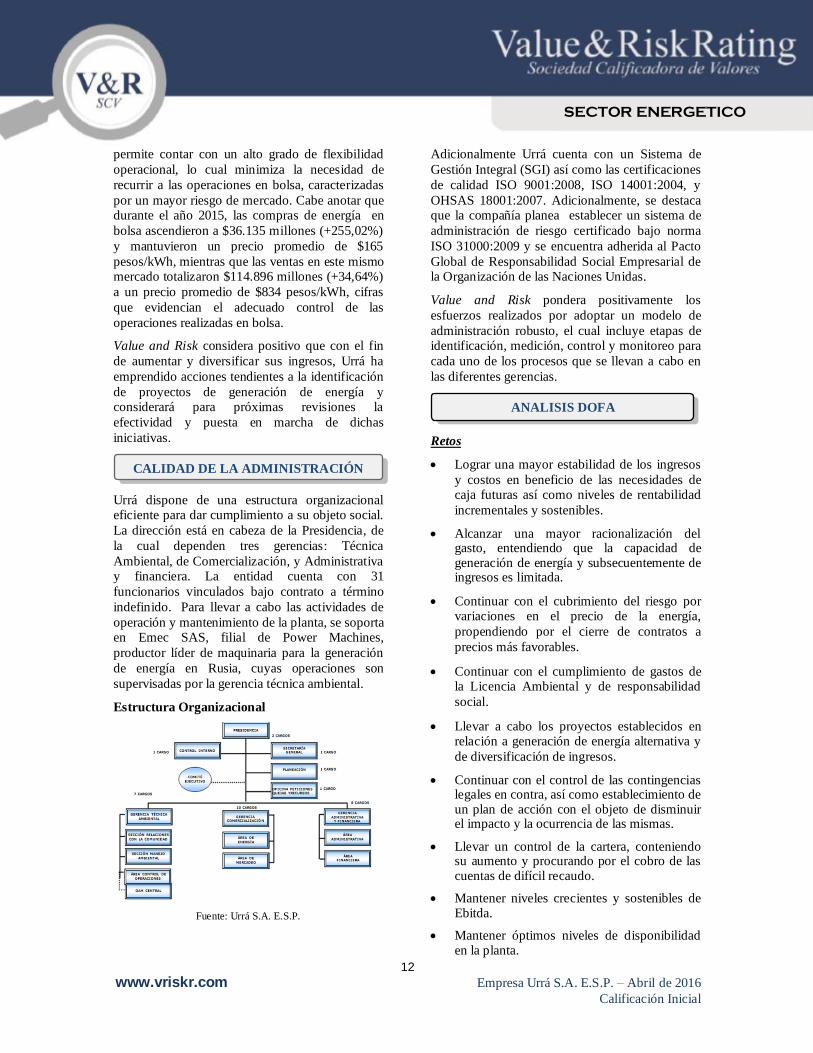

Urrá dispone de una estructura organizacional eficiente para dar cumplimiento a su objeto social.

La dirección está en cabeza de la Presidencia, de

la cual dependen tres gerencias: Técnica

Ambiental, de Comercialización, y Administrativa y financiera. La entidad cuenta con 31

funcionarios vinculados bajo contrato a término

indefinido. Para llevar a cabo las actividades de

operación y mantenimiento de la planta, se soporta en Emec SAS, filial de Power Machines,

productor líder de maquinaria para la generación

de energía en Rusia, cuyas operaciones son

supervisadas por la gerencia técnica ambiental.

Estructura Organizacional

Fuente: Urrá S.A. E.S.P.

Adicionalmente Urrá cuenta con un Sistema de

Gestión Integral (SGI) así como las certificaciones

de calidad ISO 9001:2008, ISO 14001:2004, y

OHSAS 18001:2007. Adicionalmente, se destaca que la compañía planea establecer un sistema de

administración de riesgo certificado bajo norma

ISO 31000:2009 y se encuentra adherida al Pacto

Global de Responsabilidad Social Empresarial de la Organización de las Naciones Unidas.

Value and Risk pondera positivamente los

esfuerzos realizados por adoptar un modelo de

administración robusto, el cual incluye etapas de identificación, medición, control y monitoreo para

cada uno de los procesos que se llevan a cabo en

las diferentes gerencias.

Retos

Lograr una mayor estabilidad de los ingresos

y costos en beneficio de las necesidades de caja futuras así como niveles de rentabilidad

incrementales y sostenibles.

Alcanzar una mayor racionalización del gasto, entendiendo que la capacidad de generación de energía y subsecuentemente de ingresos es limitada.

Continuar con el cubrimiento del riesgo por variaciones en el precio de la energía,

propendiendo por el cierre de contratos a

precios más favorables.

Continuar con el cumplimiento de gastos de la Licencia Ambiental y de responsabilidad

social.

Llevar a cabo los proyectos establecidos en relación a generación de energía alternativa y

de diversificación de ingresos.

Continuar con el control de las contingencias legales en contra, así como establecimiento de un plan de acción con el objeto de disminuir el impacto y la ocurrencia de las mismas.

Llevar un control de la cartera, conteniendo su aumento y procurando por el cobro de las cuentas de difícil recaudo.

Mantener niveles crecientes y sostenibles de Ebitda.

Mantener óptimos niveles de disponibilidad en la planta.

CALIDAD DE LA ADMINISTRACIÓN

ANALISIS DOFA

13

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

Limitar sus niveles de endeudamiento en función de su capacidad de generación de EBITDA.

Mantener flujos de caja operativos y libres positivos.

Fortalezas

Respaldo financiero evidenciado por parte de

su principal accionista, la Nación.

Adecuados niveles de liquidez, sustentados en las inversiones liquidas, que representan el

45,70% del activo corriente a diciembre de

2015.

Niveles de generación de Ebitda siempre

positivos los cuales históricamente han

cubierto con suficiencia las inversiones en capital de trabajo y permitido obtener flujos

de caja operacional positivos.

Trayectoria y participación relevante en la

generación de energía del país.

Activo fijo de gran valor (planta de

generación), el cual sufre leve deterioro a

través del tiempo.

Certificaciones de calidad ISO 9001:2008,

ISO 14001:2004, y OHSAS 18001:2007 que

contribuyen a garantizar la calidad de los procesos de generación y comercialización de

energía, de responsabilidad social y de

seguridad en el trabajo.

Prudencia hacia el endeudamiento financiero, leve concentración en el corto plazo y

adecuado cumplimiento de los pagos a la

deuda.

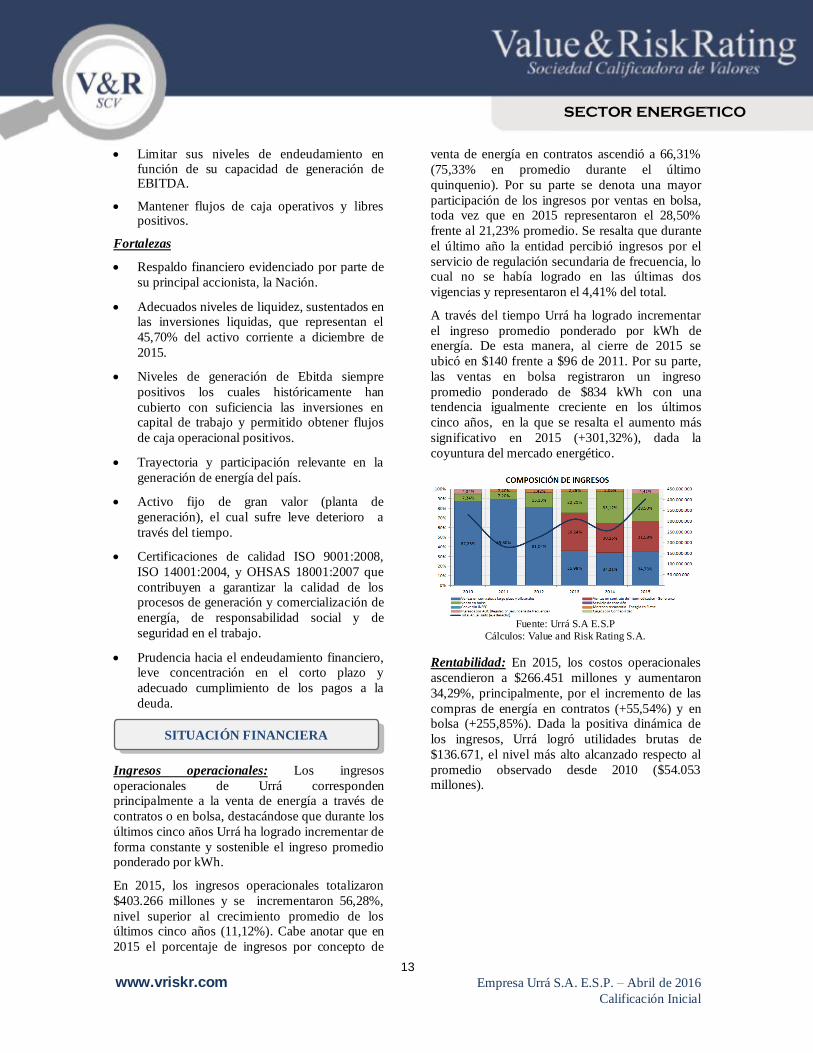

Ingresos operacionales: Los ingresos

operacionales de Urrá corresponden principalmente a la venta de energía a través de

contratos o en bolsa, destacándose que durante los

últimos cinco años Urrá ha logrado incrementar de

forma constante y sostenible el ingreso promedio ponderado por kWh.

En 2015, los ingresos operacionales totalizaron

$403.266 millones y se incrementaron 56,28%,

nivel superior al crecimiento promedio de los últimos cinco años (11,12%). Cabe anotar que en

2015 el porcentaje de ingresos por concepto de

venta de energía en contratos ascendió a 66,31%

(75,33% en promedio durante el último

quinquenio). Por su parte se denota una mayor

participación de los ingresos por ventas en bolsa, toda vez que en 2015 representaron el 28,50%

frente al 21,23% promedio. Se resalta que durante

el último año la entidad percibió ingresos por el

servicio de regulación secundaria de frecuencia, lo cual no se había logrado en las últimas dos

vigencias y representaron el 4,41% del total.

A través del tiempo Urrá ha logrado incrementar

el ingreso promedio ponderado por kWh de energía. De esta manera, al cierre de 2015 se

ubicó en $140 frente a $96 de 2011. Por su parte,

las ventas en bolsa registraron un ingreso

promedio ponderado de $834 kWh con una tendencia igualmente creciente en los últimos

cinco años, en la que se resalta el aumento más

significativo en 2015 (+301,32%), dada la

coyuntura del mercado energético.

Fuente: Urrá S.A E.S.P

Cálculos: Value and Risk Rating S.A.

Rentabilidad: En 2015, los costos operacionales

ascendieron a $266.451 millones y aumentaron

34,29%, principalmente, por el incremento de las

compras de energía en contratos (+55,54%) y en bolsa (+255,85%). Dada la positiva dinámica de

los ingresos, Urrá logró utilidades brutas de

$136.671, el nivel más alto alcanzado respecto al

promedio observado desde 2010 ($54.053 millones).

SITUACIÓN FINANCIERA

14

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

Fuente: Urrá S.A E.S.P

Cálculos: Value and Risk Rating S.A.

En nuestra opinión Urrá cuenta con apropiados márgenes de Ebitda (37,78%) los cuales han

contribuido en la generación de flujos de caja

operacional positivos, gracias al superior

comportamiento del ingreso promedio ponderado respecto al costo promedio ponderado por kWh de

de energía. Sin embargo se evidencian

oportunidades de mejora respecto a la rentabilidad

tanto del patrimonio como del activo, especialmente frente al promedio observado de

compañías generadoras (8,53% y 4,28%

respectivamente). Lo anterior en consideración a

que la rentabilidad del activo durante los últimos cinco años, en promedio, no ha superado el 1%

mientras que la rentabilidad del patrimonio ha

bordeado el 1,38%.

Fuente: Urrá S.A E.S.P

Cálculos: Value and Risk Rating S.A.

Fuente: Urrá S.A E.S.P

Cálculos: Value and Risk Rating S.A.

Endeudamiento: El pasivo de Urrá se compone

de pasivo financiero en un 63,96%, y no operacional y operacional en 25,56% y 10,48%

respectivamente. A diciembre de 2015 el pasivo

totalizó $645.336 millones lo que significó un

nivel de endeudamiento del 31,74%. Al respecto, de destaca que el pasivos se encuentra

representado principalmente por el crédito

otorgado por la Nación ($412.781 millones). De

otra parte el pasivo no operacional representa el 25,56% y se compone en su mayor parte por la

provisión de contingencias la cual asciende a

$130.511 millones y fue causada con el fin de

incluir como un mayor valor de la planta, los pagos futuros por concepto de las obligaciones por

la licencia ambiental y la indemnización a los

indígenas, cuyos pagos se realizaran hasta el año

2049 y 2019 respectivamente. Cabe anotar que dicha provisión mantiene una porción corriente

por $24.741 millones para un total de $130.511

millones. Se resalta la disminución en las

provisiones durante 2015 (-$24.272 millones en 2015), lo cuales si bien no afectan el estado de

resultados si impactan la generación de Ebitda. De

otro lado, de acuerdo con la información

suministrada, la compañía ha dado cabal cumplimiento a sus obligaciones financieras.

Inversiones: Value and Risk destaca el

compromiso de la entidad con el fortalecimiento

de su operación, para lo cual ha efectuado inversiones para ampliar la capacidad del embalse

(año 2010). Asimismo, gracias a los resultados

obtenidos, la entidad se encuentra evaluando la

viabilidad de distintos proyectos por aproximadamente $50.000 millones, los cuales

financiaría con recursos propios e impactarían

positivamente la capacidad de generación de

energía y la eficiencia operativa, aspectos directamente relacionados a sus niveles de

15

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

DESCENTRALIZADAS

generación de ingresos. De otra parte, se destaca

que Urrá ha adquirido el software Mithra, para

soportar los procesos de facturación y cartera, así

como E-Analythics, a través del cual lleva a cabo el análisis de la situación del mercado con el fin

de optimizar la oferta de energía.

Cuentas por cobrar: La cartera comercial neta de

Urrá cerró en $68.577 millones en 2015 y mantuvo una rotación favorable (61 días),

levemente superior al promedio del último

quinquenio (57 días), los cuales son reflejo de los

plazos de pago respecto a las convocatorias públicas de venta de energía que son mayores a

sesenta 60 días. No obstante se evidencia un

control del ciclo de caja el cual se situó en 29 días

en 2015 y en promedio en 22 días en los últimos cinco años, aspecto que favorece su posición de

liquidez. De otro lado, como resultado de las

mayores ventas, la cartera neta se incrementa en

79,33%, adicionalmente, Value and Risk evidencia un moderado riesgo de morosidad teniendo en

cuenta que a pesar que la participación de las

cuentas con mora superior a un año representan

tan solo el 0,47%, los niveles de concentración en pocos clientes, podrían significar mayores niveles

de exposición.

Por su parte, los cinco principales deudores representan el 51,80%, aspecto en el cual se

pondera el adecuado comportamiento de pago de

las contrapartes. Sin embargo, las características

del sector en el que los participantes deben asumir el riesgo por incumplimiento de otros agentes en

el cargo por confiabilidad, como es el caso de

Termocandelaria, podría implicar exposiciones a

riegos crediticios.

Fuente: Urrá S.A E.S.P

Cálculos: Value and Risk Rating S.A.

Fuente: Urrá S.A E.S.P

Cálculos: Value and Risk Rating S.A.

16

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

BALANCE GENERAL DE EMPRESA URRÁ S.A. E.S.P.

DICIEMBRE 2010 A DICIEMBRE 2015 (CIFRAS EN MILES DE PESOS)

17

www.vriskr.com Empresa Urrá S.A. E.S.P. – Abril de 2016

Calificación Inicial

SECTOR ENERGETICO

ESTADOS DE RESULTADOS DE EMPRESA URRÁ S.A. E.S.P.

DICIEMBRE 2010 A DICIEMBRE 2015

INDICADORES DE EMPRESA URRÁ S.A. E.S.P.

DICIEMBRE 2010 A DICIEMBRE 2015

Una calificación de riesgo emitida por Value and Risk Rating S.A. Sociedad Calificadora de Valores, es un opinión técnica y e n ningún momento

pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportuname nte. La información contenida

en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello la calificadora no asume responsabilidad por errores, omisiones o por resultados derivados del uso de esta información. Las hojas de vida de los miembros del Comité Técnico de Calificación se

encuentran disponibles en la página web de la Calificadora www.vriskr.com