estados financieros consolidados junto con · vigilancia e inspección de la superintendencia de...

TRANSCRIPT

Arévalo Pérez, Iralda y Asociados, S.C.

GRUPO FINANCIERO BANRURAL

ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2015 Y 2014

JUNTO CON

NUESTRO INFORME

COMO AUDITORES INDEPENDIENTES

Arévalo Pérez, Iralda y Asociados, S.C.

Tel (502) 2332-8831 | (502) 2332-8832 | (502) 2363-1068 | (502) 2363-1078 | (502) 2363-1088 Fax (502) 2363-0568 | (502) 2363-0328 | Email: [email protected] PKF | 13 calle 2-60 Zona 10, Edificio Topacio Azul, Oficina 1202 | Guatemala 01010 | Guatemala, C.A Arévalo Pérez, Iralda y Asociados, S.C. es una firma de la red de Firmas legalmente independientes PKF International Limited y no acepta ninguna responsabilidad por las acciones o inacciones de parte de cualquier otra Firma miembro.

INFORME DE LOS AUDITORES INDEPENDIENTES

Dictamen sobre los Estados Financieros Consolidados A la Asamblea General de Accionistas de Grupo Financiero BANRURAL Hemos auditado el balance general consolidado adjunto del Grupo Financiero BANRURAL (constituido en la República de Guatemala), al 31 de diciembre de 2015, y los correspondientes estados consolidados de resultados, de movimientos del capital contable y de flujos de efectivo consolidados por el año terminado en esa fecha, así como un resumen de las políticas contables importantes y otras notas aclaratorias. Responsabilidad de la Administración por los Estados Financieros La Administración del Grupo Financiero BANRURAL es responsable por la preparación y presentación razonable de estos estados financieros consolidados, de acuerdo con lo que establece el Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos y el Manual de Instrucciones Contables para Empresas de Seguros emitidos por la Junta Monetaria, incluidos en la Nota 4 (a) a los estados financieros. Esta responsabilidad incluye diseñar, implementar y mantener el control interno relevante a la preparación y presentación razonable de los estados financieros consolidados, y que los mismos estén libres de representaciones erróneas de importancia relativa, ya sean debido a fraude o error, seleccionando y aplicando políticas contables apropiadas y haciendo estimaciones contables que sean razonables en las circunstancias. Responsabilidad del Auditor Nuestra responsabilidad es expresar una opinión sobre estos estados financieros consolidados basada en nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con las Normas Internacionales de Auditoría emitidas por la Federación Internacional de Contadores –IFAC, y con base en lo dispuesto en los artículos 39 y 61 de la Ley de Bancos y Grupos Financieros y con los artículos 5 y 57 de la Ley de la Actividad Aseguradora. Dichas normas requieren que cumplamos con requisitos éticos así como que planifiquemos y realicemos la auditoría para obtener seguridad razonable sobre si los estados financieros están libres de representación errónea de importancia relativa.

2

Una auditoría implica desarrollar procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones en los estados financieros consolidados. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representación errónea de importancia relativa de los estados financieros consolidados, ya sea debido a fraude o error. Al hacer esas evaluaciones del riesgo, el auditor considera el control interno relevante a la preparación y presentación por la entidad de los estados financieros consolidados para diseñar los procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el fin de expresar una opinión sobre la efectividad del control interno de la entidad. Una auditoría también incluye evaluar lo apropiado de las políticas contables usadas y lo razonable de las estimaciones contables hechas por la Administración, así como evaluar la presentación general de los estados financieros consolidados. Creemos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión de auditoría. Opinión En nuestra opinión, los estados financieros consolidados antes mencionados presentan razonablemente, en todos sus aspectos importantes, la situación financiera consolidada del Grupo Financiero BANRURAL al 31 de diciembre de 2015, así como el resultado consolidado de sus operaciones, los movimientos consolidados del capital contable y sus flujos de efectivo consolidados por el año terminado en esa fecha, de conformidad con lo que establece el Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos de Guatemala y el Manual de Instrucciones Contables para Empresas de Seguros emitidos por la por la Junta Monetaria. Base Contable Los estados financieros consolidados del Grupo Financiero BANRURAL fueron preparados con base en los Manuales de Instrucciones Contables antes referidos, los cuales difieren en algunos aspectos con las Normas Internacionales de Información Financiera –NIIF que se explican en la Nota 4 (d) a los estados financieros consolidados. ARÉVALO PÉREZ, IRALDA Y ASOCIADOS, S. C. Firma Miembro de PKF INTERNATIONAL LIMITED

Guatemala, C. A. 15 de enero de 2016.

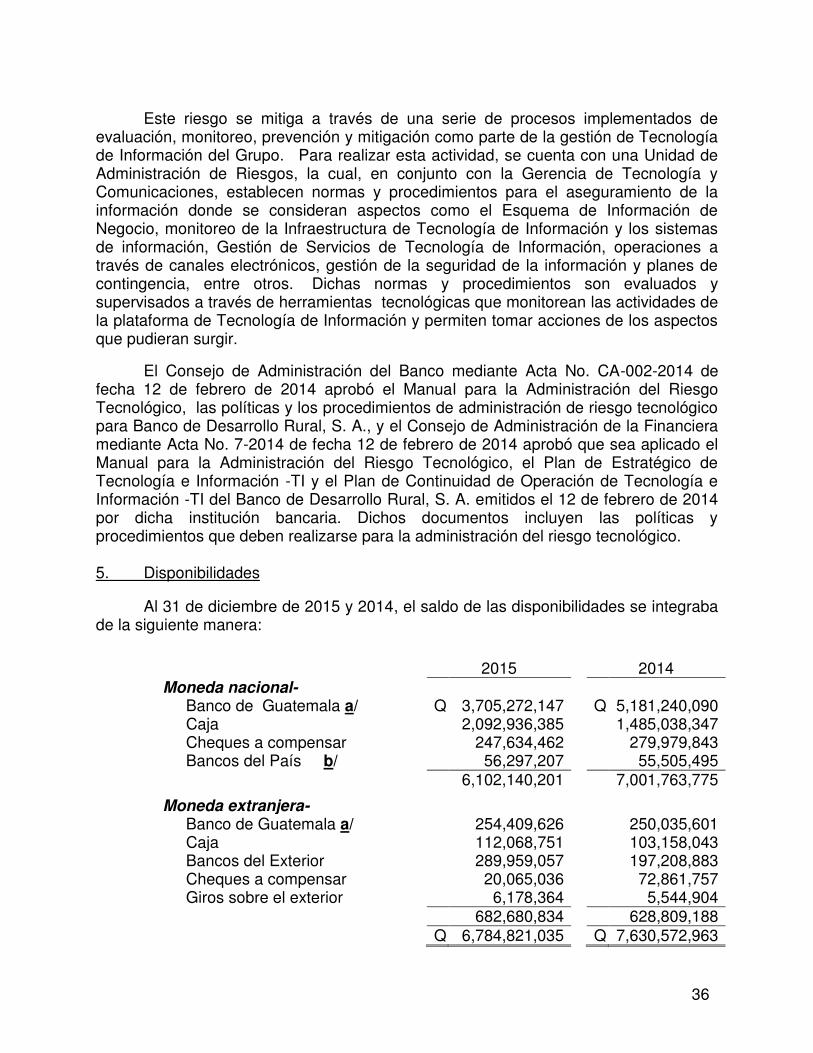

DISPONIBILIDADES (Nota 5) Q 6,784,821,035 Q 7,630,572,963 OBLIGACIONES DEPOSITARIAS (Nota 16) Q 42,597,567,845 Q 38,562,449,238

CRÉDITOS OBTENIDOS (Nota 17) 2,554,486,903 2,455,973,421 INVERSIONES (Nota 6) 11,038,388,931 9,801,035,281

CUENTAS POR PAGAR (Nota 18) 1,552,391,695 1,059,385,214

CARTERA DE CRÉDITOS 33,650,725,057 29,049,219,276 OTRAS OBLIGACIONES (Nota 19) 195,207,848 248,733,316 Menos - Estimación por valuación de

cartera de créditos (712,612,449) (646,969,428) OBLIGACIONES FINANCIERAS (Nota 20) 369,274,931 348,260,588

Cartera de créditos Neto (Nota 7) 32,938,112,608 28,402,249,848 GASTOS FINANCIEROS POR PAGAR (Nota 21) 156,036,783 143,739,691

PROVISIONES (Nota 22) 144,382,877 123,675,568 PRODUCTOS FINANCIEROS POR COBRAR (Nota 8) 435,883,020 399,867,829 CRÉDITOS DIFERIDOS (Nota 23) 6,710,647 8,013,810

INSTITUCIONES DE SEGUROS 4,955,019 6,739,177

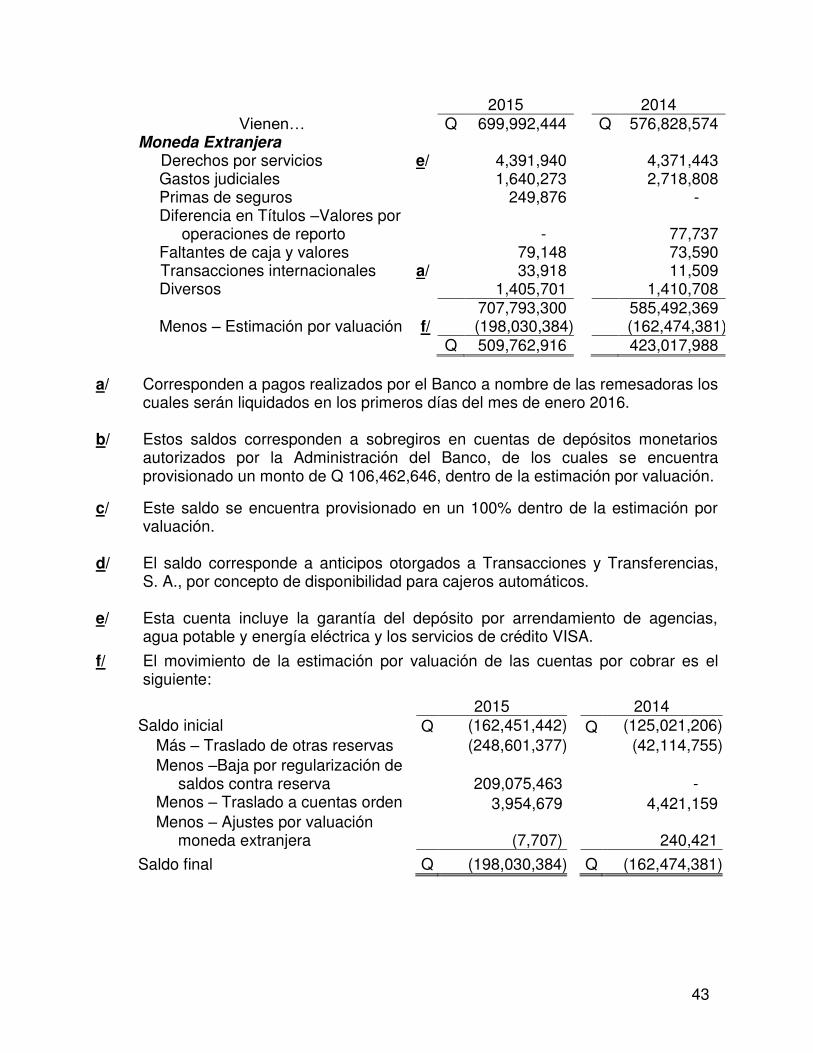

CUENTAS POR COBRAR -Neto (Nota 9) 509,762,916 423,017,988

RESERVAS TÉCNICAS 148,841,134 140,540,561

Menos - Reservas técnicas a cargo de reaseguradoras (12,671,863) (6,674,185)

PRIMAS POR COBRAR - Neto (Nota 10) 89,272,982 89,597,423 Reservas técnicas - Neto (Nota 24) 136,169,271 133,866,376

Total de pasivo 47,717,183,819 43,090,836,399 INSTITUCIONES DE SEGUROS 1,528,931 1,715,305

OTRAS CUENTAS ACREEDORAS (Nota 25) 328,897,957 302,245,290

BIENES REALIZABLES - Neto (Nota 11) 237,568,724 204,338,895 Total del pasivo y otras cuentas acreedoras 48,046,081,776 43,393,081,689

INVERSIONES PERMANENTES (Nota 12) 209,523,025 209,332,401 CAPITAL CONTABLE (Nota 26)Capital pagado 1,170,333,600 1,170,123,600 Aportaciones permanentes 55,733,290 55,649,290

OTRAS INVERSIONES (Nota 13) 108,096,508 92,481,394 Reservas de capital 3,402,888,010 2,923,124,333 Revaluación de inmuebles 25,542,458 26,138,817

INMUEBLES Y MUEBLES - Neto (Nota 14) 553,218,660 574,192,610 Mercado de inversiones 20,152,000 36,657,621 Utilidad neta 1,107,059,213 976,942,047

5,781,708,571 5,188,635,708 CARGOS DIFERIDOS - Neto (Nota 15) 921,613,007 753,315,460

Total de activo Q 53,827,790,347 Q 48,581,717,397 Total del pasivo y capital contable Q 53,827,790,347 Q 48,581,717,397

GRUPO FINANCIERO BANRURAL

BALANCES GENERALES CONSOLIDADOS

Al 31 de diciembre de 2015 y 2014

ACTIVO PASIVO Y CAPITAL CONTABLE

Las notas a los estados financieros deben leerse conjuntamente con estos balances generales consolidados.

2015 2014 2015 2014

CUENTAS DE ORDEN (Nota 35) Q 188,378,378,157 Q 175,853,654,260

3

PRODUCTOS FINANCIEROS Y DE SERVICIOSFinancieros (Nota 27) Q 5,037,257,154 Q 4,436,009,646 Por servicios (Nota 28) 626,426,502 579,900,055

Primas de seguros 318,099,060 292,078,701 (-) Devoluciones y cancelaciones (62,149,331) (53,310,699)

Primas netas (Nota 29) 255,949,729 238,768,002

(-) Primas cedidas (81,306,301) (73,712,303)

Primas netas retenidas 174,643,428 165,055,699

(-) Variaciones en reservas técnicas y matemáticas (6,333,191) (19,317,384)

168,310,237 145,738,315 5,831,993,893 5,161,648,016

GASTOS FINANCIEROS Y DE SERVICIOSFinancieros (Nota 30) 1,694,240,306 1,394,877,593 Gastos de adquisición y renovación 15,212,651 16,030,550 Menos: Comisiones y participaciones por

reaseguro cedido (6,975,671) (8,346,265) 1,702,477,286 1,402,561,878

Siniestralidad (Nota 31) 169,033,962 137,889,459

Menos: Recuperaciones por reaseguro cedido (28,082,930) (20,379,175) 140,951,032 117,510,284

1,843,428,318 1,520,072,162 Margen financiero y de servicios 3,988,565,575 3,641,575,854

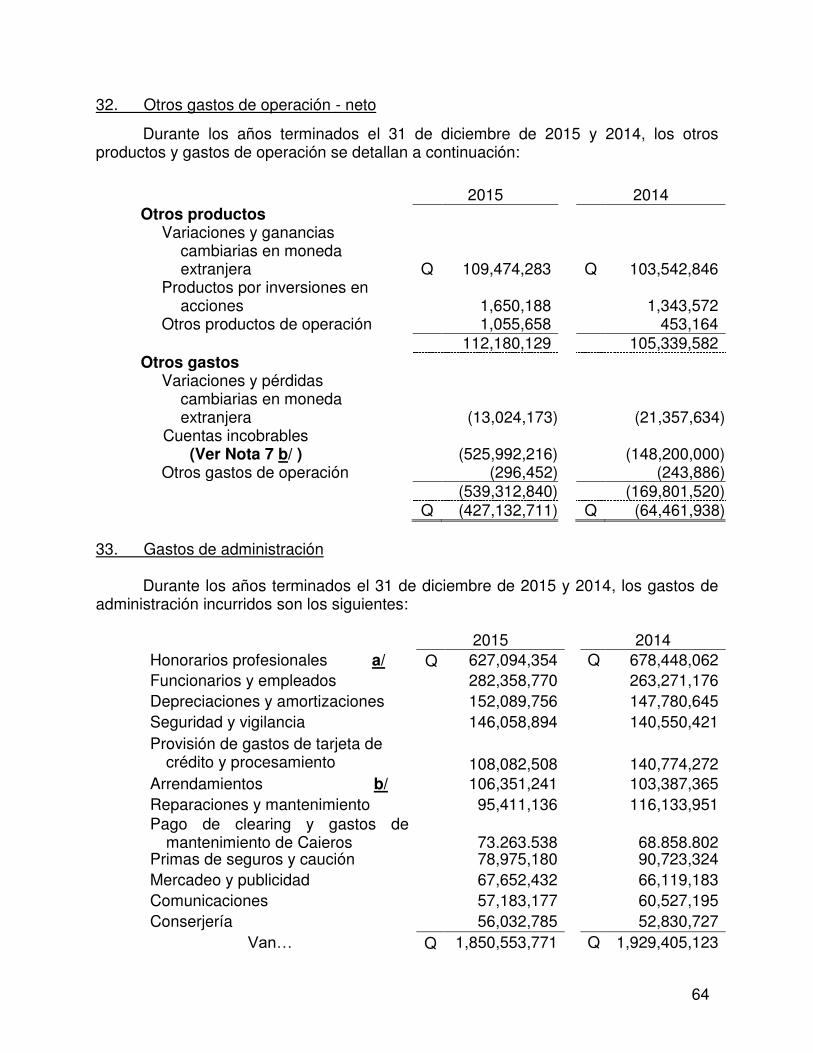

OTROS GASTOS DE OPERACIÓN - Neto (Nota 32) (427,132,711) (64,461,938)

Margen operacional bruto 3,561,432,864 3,577,113,916

GASTOS DE ADMINISTRACIÓN (Nota 33) 2,220,123,771 2,246,249,016

Margen operacional -Neto 1,341,309,093 1,330,864,900

PRODUCTOS (GASTOS)EXTRAORDINARIOS - Neto 13,916,851 12,676,305

PRODUCTOS (GASTOS) DE EJERCICIOSANTERIORES - Neto 12,156,530 516,956

Utilidad antes de Impuesto Sobre la Renta 1,367,382,474 1,344,058,161

IMPUESTO SOBRE LA RENTA (Nota 34) (260,323,261) (367,116,114)

Utilidad neta del año consolidada Q 1,107,059,213 Q 976,942,047

Las notas a los estados financieros deben leerse conjuntamente con estos estados consolidados.

GRUPO FINANCIERO BANRURAL

ESTADOS CONSOLIDADOS DE RESULTADOS

Por los años terminados el 31 de diciembre 2015 y 2014

2015 2014

4

1 de 2

CAPITAL PAGADO (Nota 26 a-c)Saldo al inicio del año Q 1,170,123,600 Q 1,168,822,200

Aumentos de capital 210,000 1,301,400 Saldo al final del año 1,170,333,600 1,170,123,600

APORTACIONES PERMANENTES (Nota 26f)Saldo al inicio del año 55,649,290 55,128,730

Primas sobre acciones pagadas 84,000 520,560 Saldo al final del año 55,733,290 55,649,290

RESERVAS DE CAPITAL

RESERVA LEGAL (Nota 26e)Saldo al inicio del año 630,199,983 594,303,985

Traslado de utilidades no distribuidas 59,000,055 50,895,998 Capitalización de reserva legal - (15,000,000)

Saldo al final del año 689,200,038 630,199,983

RESERVA PARA FUTURAS CAPITALIZACIONESSaldo al inicio del año 1,673,738,070 1,327,144,259

Traslado del año 414,381,211 346,593,811 Saldo al final del año 2,088,119,281 1,673,738,070

RESERVA PARA EVENTUALIDADESSaldo al inicio del año 618,270,680 594,896,933

Traslado de utilidades no distribuidas 131,382,411 133,373,747 Capitalización de reservas para eventualidades - (110,000,000) Reclasificación de reservas (125,000,000) -

Saldo al final del año 624,653,091 618,270,680

REINVERSIÓN DE UTILIDADESSaldo al inicio y final de año 915,600 915,600

Total Reserva de Capital 3,402,888,010 2,923,124,333

REVALUACIÓN DE INMUEBLES (Nota 26g)Saldo al inicio del año 26,138,817 26,735,175

Depreciación acumulada (596,359) (596,358) Saldo al final año 25,542,458 26,138,817

OBLIGACIONES SUBORDINADAS (Nota 26h)Saldo al inicio del año 29,088,889

Traslado a pasivo vencimiento menor a 5 años - (26,444,444) Amortizaciones - (2,644,445)

Saldo al final del año - -

Van… Q 4,654,497,358 Q 4,175,036,040

GRUPO FINANCIERO BANRURAL

ESTADOS CONSOLIDADOS DE MOVIMIENTOS DEL CAPITAL CONTABLE

Por los años terminados el 31 de diciembre de 2015 y 2014

2015 2014

5

2 de 2

Vienen… Q 4,654,497,358 Q 4,175,036,040

Saldo al inicio del año 36,657,621 14,058,135 Ganancias 36,836,982 442,476,905 Pérdidas (53,342,603) (419,877,419)

Saldo al final del año 20,152,000 36,657,621

UTILIDAD DEL EJERCICIOGanancia del año anterior 976,942,047 955,727,057

(-) Traslado a la reserva legal (59,000,055) (50,895,996) (-) Dividendos decretados (359,278,370) (424,863,502) (-) Traslado a reserva para futuras capitalizaciones (414,381,211) (346,593,812) (-) Traslado a reserva para eventualidades (131,382,411) (133,373,747) (-) Seguro de colaboradores y gastos del Consejo de Administración (12,900,000) - Utilidad del año consolidada 1,107,059,213 976,942,047

Total utilidades no distribuidas 1,107,059,213 976,942,047

Total de capital contable Q 5,781,708,571 Q 5,188,635,708

(5,188,635,708)

Las notas a los estados financieros deben leerse conjuntamente con estos estados consolidados.

MERCADO DE INVERSIONES (Nota 26 i )

GRUPO FINANCIERO BANRURAL

ESTADOS CONSOLIDADOS DE MOVIMIENTOS DEL CAPITAL CONTABLE

Por los años terminados el 31 de diciembre de 2015 y 2014

2015 2014

6

1 de 2

FLUJOS DE EFECTIVO POR

ACTIVIDADES DE OPERACIÓN:

Cobro por intereses 4,987,530,418 4,367,864,826

Cobro por comisiones 50,116,164 49,931,884

Cobro por servicios 620,133,347 573,658,146

Pago por intereses (1,458,455,636) (1,213,733,690)

Otros (egresos) de inversión -Neto (119,419,980) (95,986,558)

Pago por gastos de administración (1,901,688,938) (1,956,227,225)

Ganancia o pérdida por negociación de títulos valores -Neta 4,846,622 6,500,978

Ganancia o pérdida cambiaria -Neta 105,375,497 99,632,107

Inversiones (no consideradas como equivalentes de efectivo)

Ingreso por desinversión 174,808,655,660 141,638,809,608

Egreso por inversiones (176,103,513,685) (144,549,352,314)

Cartera de créditos

Ingreso por amortización 51,149,729,790 38,813,840,790

Egreso por desembolso (55,977,691,508) (41,093,420,005)

Otras inversiones

Ingreso por desinversión 187,218,934 133,647,496

Egreso por colocación (200,760,896) (158,122,230)

Obligaciones depositarias

Ingreso por captaciones 352,848,850,144 339,307,623,216

Egreso por retiro de depósitos (348,809,124,106) (335,757,432,775)

Créditos obtenidos

Ingreso por créditos 3,027,639,331 2,787,530,532

Egreso por amortización de créditos obtenidos (2,938,598,982) (1,659,751,193)

Obligaciones financieras

Ingresos por colocación 833,144,463 718,638,842

Egreso por redención o readquisición (812,264,820) (604,970,894)

Venta de activos extraordinarios 18,572,246 21,639,142

Impuesto sobre la renta pagado (72,331,405) (351,048,689)

Cobro de primas por seguro directo 383,290,866 341,365,739

Cobro de primas por reaseguro tomado 327,357 199,738

Salvamentos y recuperciones por seguro directo

y reaseguro tomado 25,163,960 20,599,607

Pago de siniestros (167,653,791) -

Otros ingresos y (egresos) de operación -Neto (566,873,041) (369,016,146)

Efectivo neto obtenido de las

actividades de operación Van… Q (77,781,990) Q 1,072,420,932

GRUPO FINANCIERO BANRURAL

ESTADOS CONSOLIDADOS DE FLUJOS DE EFECTIVO

Por los años terminados el 31 de diciembre de 2015 y 2014

2015 2014

7

2 de 2

Vienen… Q (77,781,990) Q 1,072,420,932 FLUJOS DE EFECTIVO POR

ACTIVIDADES INVERSIÓN:

Inversiones PermanentesEgreso por inversión-inversiones permanentes (2,190,623) (167,209,588) Dividendos recibidos 1,650,188 1,226,166 Ingreso y (egreso) por compra de inmuebles y muebles (85,689,807) (123,974,373) Otros (egresos) de inversión -Neto (392,505,515) (242,155,851)

Efectivo neto aplicado a las actividades de inversión (478,735,757) (532,113,646)

FLUJOS DE EFECTIVO PORACTIVIDADES DE FINANCIACIÓN:Dividendos pagados (384,318,910) (406,450,341) Capital contable 104,394,208 (89,173,936) Otros egresos de financiación (54,609,479) (52,497,927)

Efectivo neto aplicado a las actividades de financiación (334,534,181) (548,122,204)

(891,051,928) (7,814,918)

7,676,572,963 7,684,387,881

Q 6,785,521,035 Q 7,676,572,963

EFECTIVO Y EQUIVALENTE DE EFECTIVO6,784,821,035 7,630,572,963

Inversiones (menor o igual a 3 meses de vencimiento) 700,000 46,000,000

Q 6,785,521,035 Q 7,676,572,963

Las notas a los estados financieros deben leerse conjuntamente con estos estados consolidados.

(DISMINUCIÓN) INCREMENTO NETO de efectivo y equivalentes de efectivo

EFECTIVO (DISPONIBILIDADES) Y EQUIVALENTES DE EFECTIVO, al principio del año

EFECTIVO (DISPONIBILIDADES) Y EQUIVALENTES DE EFECTIVO, al final del año

Efectivo (disponibilidades) (Nota 5)

EFECTIVO Y EQUIVALENTES DE EFECTIVO

GRUPO FINANCIERO BANRURAL

ESTADOS CONSOLIDADOS DE FLUJOS DE EFECTIVO

Por los años terminados el 31 de diciembre de 2015 y 2014

2015 2014

8

9

GRUPO FINANCIERO BANRURAL

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

Al 31 de diciembre de 2015 y las correspondientes al 31 de diciembre de 2014

1. Antecedentes y operaciones

A través de la Resolución de Junta Monetaria JM-184-2007 del 28 de noviembre de 2007 se autorizó la conformación del Grupo Financiero BANRURAL, el cual está integrado por Banco de Desarrollo Rural, S. A, (que es la empresa responsable del Grupo Financiero y quien tiene el control común del mismo), por Financiera Rural, S.A. y Aseguradora Rural, S. A.

Para realizar sus actividades, las Compañías que conforman el Grupo

Financiero, tiene sus oficinas en las instalaciones del Banco de Desarrollo Rural, S.A., ubicadas en la avenida reforma 9-30 zona 9 de la Ciudad de Guatemala.

A continuación se describen los antecedentes de las entidades que conforman el

Grupo Financiero BANRURAL: Banco de Desarrollo Rural, S.A. El Banco de Desarrollo Rural, S. A., (El "Banco") fue constituido el 2 de enero de

1998 ante el Escribano de Gobierno, con base en el Decreto No. 57-97 del Congreso de la República “Ley de Transformación del Banco Nacional de Desarrollo Agrícola BANDESA” realizó su transformación en un Banco de capital mixto con participación multisectorial, en forma de Sociedad Anónima y de nombre comercial Banco de Desarrollo Rural, S. A. el cual se abrevia BANRURAL.

Para el desarrollo de sus actividades el Banco se rige por el Decreto 19-2002

Ley de Bancos y Grupos Financieros, la cual fue modificada con el Decreto 26-2012 y entró en vigencia el 1 de abril de 2013. La actividad principal del Banco es la intermediación financiera por medio de la colocación de recursos financieros a través de la concesión de préstamos a todo tipo de empresas, especialmente pequeñas y medianas empresas en el área rural y la captación de recursos financieros por medio de depósitos recibidos del público en general.

Para atender a sus clientes, al 31 de diciembre de 2015 y 2014 el Banco

contaba con 1,066 y 1,072 agencias respectivamente, ubicadas en todo el territorio nacional.

Aseguradora Rural, S.A.

Aseguradora Rural, S. A., (la “Aseguradora”) fue constituida el 22 de abril de 1999 con el nombre de Seguros del País, S.A., el cual fue modificado por el nombre

10

actual el 18 de mayo de 2007. De acuerdo con las leyes mercantiles de la República de Guatemala fue autorizada para operar por un plazo indefinido. El objetivo de la Aseguradora es realizar todas aquellas operaciones permitidas por la Ley de la Actividad Aseguradora y las regulaciones de seguros.

Financiera Rural, S.A. Financiera Rural, S.A. (la “Financiera”) fue constituida el 19 de julio de 1989 para

operar por tiempo indefinido e inició operaciones el 6 de septiembre de 1990 con el nombre de Financiera del País, S.A., el cual fue modificado por el nombre actual el 21 de septiembre de 2007. El objeto principal de la Financiera es realizar cualquiera de las operaciones que corresponden a una sociedad financiera privada pudiendo efectuar todas las operaciones permitidas por la Ley de Sociedades Financieras Privadas. Las Financieras también son conocidas como bancos de inversión y se rigen, en su orden por las siguientes leyes: Ley de Sociedades Financieras Privadas, Ley de Bancos y Grupos Financieros, las disposiciones emitidas por la Junta Monetaria, en lo que fuera aplicable por la Ley Orgánica del Banco de Guatemala, Ley Monetaria, Ley de Supervisión Financiera, Ley Contra el Lavado de Dinero u Otros Activos y Ley para Prevenir y Reprimir el Financiamiento del Terrorismo. 2. Unidad monetaria

El Grupo Financiero mantiene sus registros contables en quetzales (Q), moneda oficial de la República de Guatemala, cuya cotización con relación al dólar de los Estados Unidos de América al 31 de diciembre de 2015 y 2014 era de Q 7.63 y Q 7.60 por US$ 1.00, respectivamente. 3. Bases de consolidación

Los estados financieros consolidados incluyen los activos, pasivos, patrimonio, ingresos y gastos de Banco de Desarrollo Rural, S. A., Financiera Rural, S. A. y Aseguradora Rural, S. A., donde se eliminaron todos los saldos de las transacciones relacionadas entre estas entidades. La consolidación se realizó siguiendo lo indicado en el Acuerdo No. 6- 2008 emitido por el Superintendente de Bancos de fecha 18 de febrero de 2008 “Procedimientos para la Consolidación de Estados Financieros de Empresas que Integran Grupos Financieros”. 4. Bases de presentación y principales políticas contables (a) Bases de presentación

Las políticas y prácticas contables utilizadas por Banco de Desarrollo Rural, S. A. y Financiera Rural, S. A., así como la presentación de sus estados financieros están de acuerdo con Manual de Instrucciones Contables para Entidades Sujetas a Vigilancia e Inspección de la Superintendencia de Bancos de Guatemala. En el caso de Aseguradora Rural, S. A. las políticas y prácticas contables está de acuerdo con el

11

Manual de Instrucciones Contables para Empresas de Seguros, emitidos por la Junta Monetaria y supervisados por la Superintendencia de Bancos de Guatemala entidad que tiene a su cargo la supervisión del sistema financiero.

Dichas instrucciones y disposiciones son de observancia obligatoria para todas

las entidades financieras y de seguros que operan en el país. Sin embargo, éstas contienen ciertas diferencias respecto a las Normas Internacionales de Información Financiera – NIIF, las cuales se indican en la nota 4 (d). (b) Principales políticas contables Banco de Desarrollo Rural, S. A. y Financiera Rural, S. A. i. Inversiones

El portafolio de inversiones comprende títulos valores para la venta, para su vencimiento, operaciones de reporto e inversiones permanentes.

▪ Títulos valores para la venta

El registro contable inicial se efectúa al costo de adquisición, sin las comisiones y otros recargos similares incurridos en la compra. Las compras y ventas se registran contablemente en la fecha de la transacción.

El valor contable de estas inversiones se actualiza mensualmente con base en su

valor de cotización en la Bolsa de Valores Nacional. Cuando hay valor de cotización en bolsa, éste se determina con base en la normativa contable relacionada con la valuación de inversiones en valores, excepto, cuando se trata de títulos-valores emitidos por el Banco de Guatemala o el Ministerio de Finanzas Públicas, la valoración se hace al costo de adquisición.

Las diferencias resultantes de la actualización de los valores antes mencionados se contabilizan en el capital contable y se registran en los resultados del año hasta cuando los valores se venden y se realiza la ganancia o pérdida.

▪ Títulos valores para su vencimiento

El registro contable inicial se efectúa al costo de adquisición, sin considerar las comisiones y otros cargos similares incurridos en la compra. El valor contable de estas inversiones se determina por el método del costo amortizado. Las compras y los vencimientos se registran contablemente en la fecha de la transacción. ii. Inmuebles y muebles

Los inmuebles y muebles se registran al costo de adquisición; los inmuebles se revalúan periódicamente de acuerdo con las políticas del Grupo que son enfocadas a registrar únicamente las revaluaciones que tengan un incremento o decremento

12

significativo. Las mejoras y reparaciones importantes que prolongan la vida útil de los bienes se capitalizan, mientras que las reparaciones menores y mantenimiento se cargan contra los resultados del año.

Las depreciaciones que el Grupo realiza se calculan de acuerdo con la vida útil estimada de los activos bajo el método de línea recta aplicando los porcentajes siguientes:

Bienes Vida Útil Depreciación

Anual Edificios y mejoras 20 años 5% Enseres y otros 10 años 10% Mobiliario y equipo 5 años 20% Equipo de cómputo 3 años 33.33% Equipo de telecomunicaciones 5 años 20% Vehículos 5 años 20% Sistemas informáticos 4 años 25%

iii. Cargos diferidos

Los cargos diferidos corresponden principalmente a mejoras a propiedades arrendadas del Grupo y se amortizan en línea recta, aplicando un 5% anual de acuerdo a su vida útil estimada. iv. Inversiones permanentes

Las inversiones en acciones que el Grupo posee en diversas compañías son registradas al costo de adquisición. v. Bienes realizables (Activos extraordinarios)

Los bienes realizables corresponden a aquellos bienes que el Grupo acepta en cancelación total o pago parcial de créditos a su favor, o bien los que por el mismo concepto le sean adjudicados en virtud de acción judicial promovida contra sus deudores. El costo de los mismos se determina con el valor del avalúo de los bienes que el Grupo acepte, o con el valor de adjudicación judicial.

Banco de Desarrollo Rural, S. A. De conformidad con lo establecido en la Ley de Bancos y Grupos Financieros

Decreto 19-2002 y su reforma en el Decreto 26-2012, los activos extraordinarios deben ser vendidos dentro del plazo de dos años, contados a partir de la fecha de adquisición o adjudicación. Si éstos no fueran vendidos en ese plazo, éstos deben ser ofrecidos en subasta pública, la cual deberá repetirse cada tres meses aplicando en cada subasta trimestral un 10% de reducción hasta su venta.

13

Financiera Rural, S. A. De acuerdo a lo establecido en la Ley de Sociedades Financieras Privadas, los

activos extraordinarios de la Financiera deben ser vendidos dentro del plazo de tres años, contados a partir de la fecha de adquisición o adjudicación a la Financiera. Si no se venden en ese plazo, éstos deben ofrecer en subasta pública, la cual deberá repetirse cada tres meses. La venta y aplicación de las utilidades de activos extraordinarios son reglamentadas por la Junta Monetaria.

Los productos, si los hubiere, procedentes de bienes realizables se contabilizan

por el método de lo percibido.

vi. Indemnización de empleados

De conformidad con el Código de Trabajo de la República de Guatemala, el Grupo tiene la obligación de pagar indemnización sobre la base de un mes de sueldo más la parte proporcional de aguinaldo y bono 14 por cada año de trabajo, a los empleados que se despiden bajo ciertas circunstancias.

El Grupo no tienen la política de pagar la indemnización universal, la política

seguida desde su constitución es pagar lo estipulado por la Ley, registrando para el efecto con cargo a los resultados del ejercicio una provisión mensual equivalente a una doceava parte del salario devengado.

Al 31 de diciembre de 2015 y 2014, la obligación máxima del Grupo por este concepto asciende a Q 157,476,269 y Q 141,833,564 respectivamente y la provisión para indemnizaciones asciende a Q 125,184,486 y Q 105,172,513 equivalente al 79% y el 74% respectivamente (Ver Nota 22).

El Grupo ha contratado a seis compañías externas que prestan el servicio de personal, de las cuales mantendrá en su contabilidad el monto del pasivo laboral a disposición de cuando lo vayan requiriendo las mismas. Éstas se detallan continuación (Ver Nota 18):

Operaciones de Personal, S.A. – OPERASA Empresa Operadora de Recursos Humanos y Técnicos, S.A. – OERTHSA Operadora de Servicios Técnicos y Administrativos, S.A. – OSTA Servicios de Limpieza Servilimpio, S.A. Operadora de Administración Empresarial, S. A. –ADEMSA Soluciones Integrales en Desarrollo y Administración, S. A. –SINDESA

vii. Productos por colocación

Los productos por colocación provienen principalmente del otorgamiento de préstamos y las inversiones en valores, las cuales se reconocen como producto en el momento en que se perciben. Se exceptúan de este método de reconocimiento de

14

ingresos, los rendimientos de bonos emitidos por el Estado o documentos expedidos por el Banco de Guatemala, tarjetas de crédito y valores de otros emisores que determine la Junta Monetaria, los cuales se reconocen cuando son devengados.

Los intereses devengados no percibidos se registran en una cuenta por cobrar y

en el pasivo en otras cuentas acreedoras. viii. Gastos por captación

Los gastos financieros corresponden a intereses pagados sobre cuentas de depósitos de ahorro, plazo fijo y depósitos monetarios, así como obligaciones financieras emitidas por el Banco y la Financiera que estuvieran en circulación.

Los intereses sobre depósitos de ahorro se capitalizan durante el año de

acuerdo a la modalidad del producto; sin embargo, el Grupo Financiero tiene la política de provisionar mensualmente los intereses pendientes de pago, tomando como base los saldos promedios o diarios de dichas cuentas. Los intereses sobre depósitos a plazo se provisionan al final de cada mes de acuerdo con los plazos y condiciones pactadas.

ix. Activos y pasivos en moneda extranjera Los activos y pasivos en moneda extranjera se presentan a su valor equivalente en quetzales utilizando la tasa de cambio que estaba en vigor en el mercado bancario de divisas al final del año (Ver Nota 2). El diferencial cambiario, si hubiese alguno, que resulte al realizar la operación y la fecha de su cancelación o la fecha del cierre contable se contabiliza contra los resultados del ejercicio contable.

x. Transacciones en moneda extranjera

Los saldos en moneda extranjera que figuran en los balances generales de cada Compañía están re-expresadas a las tasas de cambio publicadas por el Banco de Guatemala al cierre de cada mes; cualquier fluctuación se registra como producto o gasto en el estado de resultados.

Los gastos o productos en moneda extranjera se re-expresan al tipo de cambio

del día que se realiza la transacción. xi. Activos y pasivos contingentes

Los activos y pasivos contingentes no son reconocidos en los estados financieros si sobre éstos no existe la posibilidad de un ingreso o egreso futuro de efectivo.

15

xii. Impuesto sobre la renta El Impuesto Sobre la Renta es el impuesto a pagar sobre la renta gravable del

año. Al 31 de diciembre de 2015, a excepción de Financiera Rural, S. A., que continuó bajo el régimen opcional simplificado sobre ingresos de actividades lucrativas, el Grupo cambió de régimen optando por pagar el Impuesto Sobre la Renta de acuerdo con el Decreto 10-2012 sobre las “Actividades Lucrativas” pagando una tasa gravable del 25% y realizando pagos trimestrales con base a cierres parciales.

Durante el año 2014, el Grupo, determinaba el Impuesto Sobre la Renta de

conformidad con el régimen opcional simplificado sobre ingresos de actividades lucrativas previsto en el Decreto No. 10-2012, el cual consiste en pagar el impuesto mensualmente aplicando un tipo impositivo del cinco por ciento (5%) en el rango de Q 0.00 a Q 30,000 y de Q 30,000.01 en adelante y un tipo impositivo del siete por ciento (7%), sobre los ingresos totales deduciendo las rentas exentas y el 5% sobre las ganancias de capital (dividendos). xiii. Provisiones

Se reconoce una provisión en el balance general cuando se tiene una obligación legal o implícita como resultado de hechos pasados y es probable que requiera un desembolso económico para cancelar tal obligación. La provisión realizada se aproxima a su valor de cancelación, no obstante su monto puede diferir en el momento de ser pagado. xiv. Obligaciones financieras y gastos financieros por pagar Bajo estos rubros se registran las obligaciones financieras representadas por pagarés emitidos por la entidad Financiera Rural, S. A. para captar fondos y financiar principalmente sus operaciones activas. Bajo el rubro Gastos Financieros por pagar se registran los intereses generados por los pagarés captados. El valor razonable de las obligaciones financieras y de los intereses por pagar es equivalente al valor en libros reflejado en el balance porque corresponden a operaciones de corto plazo y son honradas en su pago por la cantidad nominal de los títulos y los cálculos de los intereses. xv. Nuevas regulaciones Durante los años terminados el 31 de diciembre de 2015 y 2014, la Junta Monetaria emitió las siguientes regulaciones aplicables al Grupo Financiero:

Con fecha 21 de febrero de 2014 la Junta Monetaria emitió la Resolución JM-12-2014 en la cual emite el Reglamento para la Divulgación de información por parte de las Entidades Fuera de Plaza o Entidades Off Shore, las Empresas

16

Especializadas en Servicios Financieros y otras que califique la Junta Monetaria, que formen parte de un Grupo Financiero y las Casas de Cambio.

Con fecha 18 de febrero de 2015 la Junta Monetaria emitió la Resolución

JM-44-2015 Reglamento de Requisitos Mínimos que deben Incorporarse en la Contratación y Alcance de las Auditorías Externas de las Empresas Especializadas en Servicios Financieros, que sean parte de Grupos Financieros. Aseguradora Rural, S. A. Las siguientes políticas contables son exclusivas para la aseguradora: xvi. Operaciones con instituciones de seguros Las cuentas por cobrar a reaseguradores se originan por los siniestros ocurridos en los cuales la Aseguradora asume la responsabilidad de la indemnización a favor del asegurado, registrando una cuenta por cobrar a los reaseguradores sobre las bases establecidas en los contratos suscritos con ellos, con abono al rubro de recuperaciones por reaseguro cedido en el estado de resultados.

Las cuentas por pagar a reaseguradores se originan por la cesión de primas

emitidas sobre la base de la evaluación del riesgo asumido, el cual es determinado por la Aseguradora con consentimiento del reasegurador. Estas cuentas por pagar se reconocen cada vez que se emite una póliza, registrándose simultáneamente un cargo al rubro de primas cedidas del estado de resultados con abono a las cuentas corrientes acreedoras de reaseguro que forma parte del balance general; teniendo como sustento de dichas transacciones un contrato o nota de cobertura firmado con el reasegurador. xvii. Inventario de salvamentos

En caso de liquidación de una pérdida por un siniestro pagado, el salvamento o

cualquier recuperación pasan a ser propiedad de la Aseguradora. Se reconoce el activo cuando se recibe la cesión de derechos del bien recuperado y se contabiliza el valor de recuperación correspondiente en el momento de la venta. Asimismo, se contabiliza una reserva por un monto equivalente a tales activos.

xviii. Reservas técnicas

Las reservas técnicas son las provisiones que reflejan el valor cierto o estimado de las obligaciones contraídas por la aseguradora, derivadas de los contratos de seguro y de reaseguro que hayan suscrito.

Con fecha 14 de julio de 2010, el Congreso de la República aprobó el Decreto

No. 25-2010 que contiene la Ley de la Actividad Aseguradora, en la cual se establece que a partir del año 2011 las reservas técnicas deberán mantenerse permanentemente invertidas y la valuación de las reservas técnicas se realizará según lo estipulado en la

17

Resolución JM-3-2011 “Reglamento para la Constitución, Valuación e Inversión de las Reservas Técnicas de Aseguradoras y Reaseguradoras” de la siguiente forma:

i. Por la diversidad de seguros de vida, las reservas matemáticas se

constituyen como sigue:

- Para la reserva matemática terminal de cada póliza de seguro vigente se utiliza el método prospectivo, el cual corresponde al valor actual actuarial de las obligaciones futuras menos el valor actual actuarial de las primas futuras por recibir. Se exceptúan de la aplicación de este método aquellos casos en los cuales se indique un método específico en la nota técnica del plan de seguros y que garantice el cumplimiento de pago de los beneficios acordados en el contrato de seguro.

- Para planes universales o similares, el fondo total acumulado. Dicho fondo se constituye con las primas pagadas por los asegurados más los intereses devengados y otros beneficios, menos los cargos por gastos de adquisición y administración y el costo del seguro, de cada una de las pólizas vigentes de los seguros de vida universales o similares.

- Para las provisiones de los dividendos acumulados sobre pólizas y las provisiones por intereses, bonos y otros beneficios, el 100% de su valor.

- Para la prima única que corresponda a los seguros saldados o prorrogados, el 100% del valor actual de las rentas ciertas y de las rentas vitalicias o, cualquier otra forma de liquidación que contemplen los contratos de seguros.

- Para los seguros colectivos y temporal anual renovable de vida, con la prima no devengada de retención, de cada póliza seguro, calculada por meses calendario. La prima no devengada de retención será igual a la porción de la prima neta retenida, que a la fecha de la valuación no ha sido devengada. En el caso que dichos seguros acumularan reservas, éstas se calcularán de acuerdo a la reserva matemática terminal de cada póliza de seguro vigente.

ii. La reserva de riesgos en curso para seguros de daños, se constituirá con la prima no devengada de retención, que corresponda a cada póliza vigente en el momento de la valuación. La prima no devengada de retención será igual a la porción de la prima neta retenida, que a la fecha de la valuación no ha sido devengada. La reserva a constituir, en el caso de que la obligación garantizada por el seguro de caución permanezca posterior al vencimiento de su vigencia, será el 50% de la prima neta de retención correspondiente a la última anualidad.

iii. La reserva acumulativa para riesgos catastróficos, se constituirá mensualmente con el 25% de la prima neta retenida devengada, de la cobertura de riesgos catastróficos. Dicha reserva debe acumularse sin límite. A esta reserva se incorporará el saldo de la reserva acumulativa de

18

terremoto, temblor o erupción volcánica que se encontraba constituida a la fecha de inicio de vigencia del Decreto No. 25-2010 Ley de la Actividad Aseguradora.

iv. La reserva para obligaciones pendientes de pago por siniestros ocurridos,

pólizas vencidas, dividendos sobre pólizas y otros beneficios, se constituyen de la siguiente forma:

- Para los siniestros del ramo de vida, con el importe que sea exigible

según las condiciones del contrato de seguro. - Para los siniestros del ramo de daños: si existe acuerdo entre los

contratantes, con el monto determinado de la liquidación; si existe discrepancia, con el promedio de las valuaciones de las partes contratantes; y si el asegurado no se ha manifestado en contra de la valuación, con la estimación que haga la aseguradora, la cual debe estar razonablemente sustentada.

- Para otras obligaciones vencidas pendientes de pago, tales como: pólizas

dotales u otras que tengan pago al vencimiento, dividendos sobre pólizas, bonos, rentas y otros beneficios, con el importe exigible según los respectivos contratos de seguros.

- Para los siniestros ocurridos y no reportados de cada uno de los tipos de

seguros en el ramo de daños, con el importe obtenido de aplicar un porcentaje al total de los siniestros retenidos correspondientes al final de cada ejercicio contable. Este porcentaje corresponderá al promedio que representen en los últimos tres años, los siniestros netos ocurridos y no reportados respecto a los siniestros netos retenidos de cada uno de esos años, en este cálculo se eliminarán los siniestros ocurridos por eventos catastróficos que representen un valor atípico en la serie estadística.

v. La reserva para primas anticipadas, se aplica en cada período cuando se

reciban primas anuales anticipadas.

vi. La reserva para reaseguro tomado, se constituyen de la misma forma que para las operaciones de seguro directo del ramo que corresponda.

El efecto neto del gasto y la liberación de las reservas constituyen la variación

favorable o desfavorable en las reservas técnicas y son registradas en los resultados del año.

De conformidad con la Resolución JM-3-2011 “Reglamento para la Constitución,

Valuación e Inversión de las Reservas Técnicas de Aseguradoras y de Reaseguradoras”, las reservas técnicas deben estar invertidas en todo momento, en la

19

moneda correspondiente, en cualesquiera de los activos y dentro de los límites siguientes:

Activo aceptable

Reservas invertibles Máximo por

Entidad/Deudor Títulos valores del Banguat y/o Gobierno Central, y cédulas hipotecarias con seguro FHA.

Sin límite de monto

Depósitos monetarios, de ahorro o a plazo.

Hasta 30% de las reservas técnicas.

Hasta 5% de las reservas técnicas o 15% del patrimonio técnico.

Primas por cobrar del ramo de daños (prima neta de retención).

Que no presenten más de 1 mes de vencida la fecha de pago, el importe de cada póliza no debe exceder de su reserva de riesgo en curso.

Participación de las Reaseguradoras en los siniestros pendientes de ajuste y pago.

El importe de la participación de los reaseguradores en los siniestros pendientes de ajuste y de pago.

Inversiones empresas vinculadas.

Hasta 10% de las reservas técnicas o 30% del patrimonio técnico.

La inversión de la reserva para riesgos catastróficos no deberá efectuarse en

bienes inmuebles ni en créditos con garantía hipotecaria y si existe una deficiencia de inversiones que respaldan las reservas técnicas, la Aseguradora deberá seguir el procedimiento de “regularización por deficiencia patrimonial o de inversiones” establecido en el Título IX Capítulo I del Decreto No. 25-2010 Ley de la Actividad Aseguradora. xix. Siniestros pendientes de liquidación

Las obligaciones por siniestros pendientes de liquidación, por reclamos aceptados en seguros de daños y accidentes personales se contabilizan conforme las estimaciones del monto de la indemnización a pagar. Las obligaciones por reclamos aceptados en seguros de vida se registran conforme las coberturas según el tipo de siniestro.

20

El gasto por siniestro y la obligación correspondiente se registran cuando se recibe por escrito el aviso de la ocurrencia del siniestro por parte del asegurado, independientemente de cuando ocurre el siniestro. xx. Obligaciones contractuales pendientes de pago

Las obligaciones contractuales por reclamos aceptados en seguros de daños,

vida y accidentes personales se registran conforme las coberturas según el tipo de siniestro.

xxi. Requerimientos de capital

Según los artículos 60 y 61 del Decreto Número 25-2010 Ley de la Actividad Aseguradora, las aseguradoras deben mantener permanentemente un monto mínimo de patrimonio técnico, que respalde su margen de solvencia, en relación con su exposición a los riesgos derivados de sus operaciones de seguros o reaseguros, de acuerdo con la Resolución JM-5-2011 “Reglamento para la Determinación del Margen de Solvencia y para la Inversión del Patrimonio Técnico de Aseguradoras y de Reaseguradoras”.

En el artículo 2 de la resolución mencionada en el párrafo precedente, se indica

que el margen de solvencia es la suma de: i. Margen de solvencia para seguros de vida. Para los planes que incluyan

el fondo total acumulado de las pólizas de vida universales o similares, es el resultado de aplicar el 6% a las reservas matemáticas de dichos seguros. Para los seguros de vida colectivos y temporal anual renovable que no acumulen reservas, se calcula conforme el procedimiento aplicable en los seguros de daños.

ii. Margen de solvencia para seguros de daños. Es la cantidad que resulte

mayor de aplicar las fórmulas con base en las primas netas o con base en siniestros ocurridos, que se detallan en el artículo 4 inciso a) y b) de la Resolución JM-5-2011.

iii. Margen de solvencia para riesgos catastróficos. Es el monto necesario

para cubrir cualquier deficiencia de la pérdida máxima probable de los riesgos catastróficos respecto de la suma de la reserva para riesgos catastróficos más la participación de los reaseguradores en los contratos catastróficos.

iv. Margen de solvencia para riesgos de inversión y de crédito. Es la suma

de: - el 100% del capital asignado a las sucursales en el extranjero, y - el equivalente al 10% de los activos ponderados de acuerdo a su riesgo, según las categorías de la I a la V que se detallan en el artículo 6 inciso b) numerales del 1 al 5 de la Resolución JM-5-2011.

21

Según el artículo 62 del Decreto No. 25-2010 Ley de la Actividad Aseguradora, la posición patrimonial de la aseguradora será la diferencia entre el patrimonio técnico y el margen de solvencia, debiendo mantenerse un patrimonio técnico no menor a la suma del margen de solvencia.

Al 31 de diciembre de 2015 y 2014, la Aseguradora excedió el patrimonio

requerido en Q 313,118,002 y Q 272,927,223, respectivamente, como se detalla a continuación:

2015 2014 Patrimonio técnico Q 370,808,680 Q 325,654,297 Margen de solvencia [Ver nota 36 e)] 57,690,678 52,727,074 Excedente al patrimonio requerido Q 313,118,002 Q 272,927,223

De conformidad con la Resolución JM-5-2011 “Reglamento para la

Determinación del Margen de Solvencia y para la Inversión del Patrimonio Técnico de Aseguradoras y de Reaseguradoras”, el margen de solvencia deberá invertirse en los activos y dentro de los límites siguientes:

Activo aceptable

Reservas invertibles Máximo por

entidad/deudor Títulos valores del Banco de Guatemala, S A. y/o Gobierno Central, y cédulas hipotecarias con seguro FHA.

Sin límite de monto

Depósitos monetarios, de ahorro o a plazo.

Hasta 5% del patrimonio técnico.

Si existe una deficiencia de inversiones que respaldan el margen de solvencia, la

Aseguradora deberá seguir el procedimiento de “regularización por deficiencia patrimonial o de inversiones” establecido en el Título IX Capítulo I del Decreto 25-2010 Ley de la Actividad Aseguradora. xxii. Reconocimiento de ingresos

a. Primas de seguro y otros ingresos relacionados: En los ramos de vida

colectivo, accidentes y enfermedades, daños, y seguro de caución, las primas de seguros directos, las primas por reaseguro tomado y los otros ingresos correspondientes, intereses por fraccionamiento y derechos de emisión de pólizas, se contabilizan como ingreso cuando se emiten las pólizas de seguro o los documentos correspondientes. En el ramo de vida individual, el ingreso se contabiliza cuando se cobra la prima.

22

b. Intereses y otros productos de inversiones: Los ingresos por intereses sobre valores del Estado y depósitos bancarios se reconocen en el estado de resultados conforme se devengan. Los ingresos por intereses sobre otras inversiones y los dividendos se reconocen hasta cuando se perciben. Cualquier prima entre el monto inicial de un instrumento que causa interés y su monto al vencimiento se amortiza durante el plazo de la inversión y se registra como un gasto en el rubro de otros gastos por inversiones.

c. Venta y salvamentos: Los salvamentos recuperados por siniestros

pagados se contabilizan con abono a una cuenta regularizadora de activo. Los ingresos por la venta de estos activos se contabilizan en el estado de resultados de acuerdo con el método de lo percibido.

xxiii. Primas por reaseguro cedido

En el artículo 2 de la Resolución JM-6-2011 “Reglamento para el Registro de

Reaseguradoras o Aseguradoras Extranjeras, de Contratos de Reaseguro y Determinación de los Límites o Plenos de Retención”, se establece que las aseguradoras son las responsables de efectuar su propio análisis de riesgo y seleccionar a sus reaseguradoras de acuerdo con las políticas y estrategias aprobadas por el Consejo de Administración.

En concordancia con el párrafo anterior y según lo establecido en el artículo 4 de

la Resolución JM-6-2011, donde se indica que las reaseguradoras deben tener una calificación internacional de riesgo BBB- de largo plazo, asignada por la empresa calificadora de riesgo Standard & Poor’s o calificaciones equivalentes otorgadas por otras empresas calificadoras de riesgo reconocidas por la Comisión de Valores de los Estados Unidos de América, la Aseguradora trabajó principalmente con las siguientes compañías reaseguradoras: Al 31 de diciembre de 2015 –

Reasegurador Calificadora Calificación Active Capital Reinsurance, Ltda. A. M. Best B+ Good Compañía Internacional de Seguros, S. A. A. M. Best A Stable General Reinsurance AG. Standard & Poor´s AA+ Internacional General Insurance Co. (UK) Ltd. A. M. Best A- Negative Istmo Compañía De Reaseguros, Inc. A.M. Best A- Stable Mapfre Re, Compañía de Reaseguros, S. A. Standard & Poor´s A Stable Milli Reasurans Turk Anonim Sirketi A. M. Best B+ Good Navigators Insurance Company A. M. Best A+ Stable Odyssey Reinsurance Company A.M. Best A+ Pozavarovalnica Sava D. D. A. M. Best A Stable QBE Reinsurance (Europe) Limited Standard & Poor´s A+ Negative Reaseguradora Patria, S. A. Fitch, Inc. A-

23

Reasegurador Calificadora Calificación Scor Global Life Se Standard & Poor´s A+ Positive Sirius America Insurance Company A. M. Best A Negative Sirius International Insurance Corporation Standard & Poor´s A- Stable Al 31 de diciembre de 2014 –

Reasegurador Calificadora Calificación Amlin Underywriting Limited Lloyd´s Lloyd´s Catlin Underwriting Agencies Ltd. Lloyd´s Lloyd´s General Reinsurance Ag Standard & Poor´s AA+ HCC International Insurance Co. Plc Standard & Poor´s AA International General Insurance Co. Ltd. A.M. Best A- Istmo Compañía De Reaseguros, Inc. A.M. Best A- Liberty Syndicate Management Ltd Lloyd´s Lloyd´s Milli Reasurans Turk Anonim Sirketi A.M. Best B+ Navigators Insurance Company A.M. Best A Odyssey Reinsurance Company A.M. Best A Pozavarovalnica Sava D. D. A.M. Best A- QBE Insurance (Europe) Limited Standard & Poor´s A+ Reaseguradora Patria, S.A.B. Fitch, Inc. A- Scor Global Life Se Standard & Poor´s A+ Scor Reinsurance Company Standard & Poor´s A+ Sirius America Insurance Company A.M. Best A Sirius International Insurance Corporation Standard & Poor´s A- Swiss Re America Corporation A.M. Best A+

a/ Estas compañías de reaseguro no manejan una calificación independiente, ya que las mismas funcionan por medio del sindicato Lloyd´s, la cual es una entidad a nivel mundial reconocida para funcionar como reasegurador e inscrita ante la Superintendencia de Bancos de Guatemala para operar en el país.

Según el artículo 12 de la Resolución JM-6-2011 “Reglamento para el Registro

de Reaseguradoras o Aseguradoras Extranjeras, de Contratos de Reaseguro y Determinación de los Límites o Plenos de Retención”, las aseguradoras determinarán al inicio de vigencia de los contratos de reaseguro sus límites o plenos máximos de retención de los seguros del ramo de daños, en función del mejor de los riesgos. Adicionalmente en el artículo 13 de la resolución en mención se establece que las aseguradoras deben enviar a la Superintendencia de Bancos los límites o plenos máximos dentro del mes siguiente al inicio de vigencia de los contratos de reaseguro. xxiv. Gastos de adquisición y renovación - neto

La Aseguradora tiene la política de registrar en estas cuentas, todos aquellos gastos en que se incurra desde la venta definitiva de una póliza de seguro hasta que el

a/ a/

a/

24

documento se encuentre físicamente formalizado, tales como: comisiones devengadas por los agentes de seguros, papelería y útiles, publicidad y propaganda, honorarios profesionales y otros.

Por ser parte del Grupo Financiero BANRURAL (Ver Nota 1), la Aseguradora

utiliza la red de Agencias de BANRURAL para la colocación de la mayor parte de sus productos, aunque excepcionalmente contrata a determinados agentes.

Las comisiones y gastos de adquisición se reconocen en su totalidad al

momento de registrar el ingreso por primas. En adición, las comisiones con agentes se registran como un pasivo y se pagan conforme a los cobros reportados por los agentes.

Al 31 de diciembre de 2015 y 2014, las comisiones establecidas con estos

agentes de seguros oscilaron entre el 10% y 15%.

xxv. Siniestralidad La aseguradora tiene la política de registrar en esta cuenta los siniestros

incurridos por sus asegurados, los cuales se reconocen como gasto en el período en que se reciben físicamente los mismos. (Ver Nota 31).

xxvi. Derechos de emisión

La Aseguradora tiene como política cobrar el 1% en pólizas de accidentes

personales, el 5% en los demás ramos de seguros de daños y el 8% en los seguros de caución, como derechos de emisión sobre el valor de las primas netas, los cuales se reconocen como producto al momento de registrar el ingreso de las primas. (c) Instrumentos financieros

Se conoce como instrumentos financieros a cualquier contrato que origine un activo financiero en una entidad y a la vez un pasivo financiero o instrumento patrimonial en otra. Los instrumentos financieros incluyen, entre otros, las inversiones, la cartera de créditos, primas por cobrar, obligaciones depositarias, obligaciones financieras, los créditos obtenidos y cuentas por pagar.

Los pasivos financieros se reconocen cuando el Grupo es parte de los acuerdos contractuales del correspondiente instrumento.

Los instrumentos financieros (activos y pasivos) se compensan cuando se tiene

el derecho legal de compensarlos y la administración tiene la intención de cancelarlos sobre una base neta o de realizar el activo y cancelar el pasivo simultáneamente.

25

Valor razonable de instrumentos financieros

Debido a la naturaleza de corto plazo y particularidad de estos instrumentos financieros, la Administración considera que el valor en libros es similar con el valor razonable estimado. Los valores razonables que se presentan no necesariamente son un indicativo de las cantidades en que podrían realizarse los mismos en un mercado corriente. Todos los instrumentos no financieros están excluidos de esta revelación. i. Inversiones

El portafolio de inversiones comprende títulos valores para la venta, para su vencimiento, operaciones de reporto e inversiones permanentes. ii. Títulos valores para la venta

El registro contable inicial se efectúa al costo de adquisición, sin las comisiones y otros recargos similares incurridos en la compra. Las compras y ventas se registran contablemente en la fecha de la transacción.

El valor contable de estas inversiones se actualiza mensualmente con base en su valor de cotización en bolsa de valores. Cuando hay valor de cotización en bolsa, esté se determina con base en la normativa contable relacionada con la valuación de inversiones en valores, excepto, cuando se trate de títulos-valores emitidos por el Banco de Guatemala o el Ministerio de Finanzas Públicas, la valoración se hace al costo de adquisición.

Las diferencias resultantes de la actualización de los valores antes mencionados se contabilizan en el capital contable y se registran en los resultados del año hasta cuando los valores se venden y se realiza la ganancia o pérdida. iii. Títulos valores para su vencimiento

El registro contable inicial se efectúa al costo de adquisición, sin considerar las comisiones y otros cargos similares incurridos en la compra. El valor contable de estas inversiones se determina por el método del costo amortizado. Las compras y los vencimientos se registran contablemente en la fecha de la transacción. iv. Inversiones permanentes [ver nota (b) iv ]

Las inversiones en acciones de entidades asociadas con la intención de mantener su participación en el capital de la emisora, se reconocen utilizando el método del costo, independientemente del porcentaje de participación que el Banco tiene en estas entidades; si se produce una disminución por deterioro en el valor en libros, que se considera que es de carácter no temporal, se reconoce una provisión para fluctuación de valores por el monto de la disminución con cargo a resultados del ejercicio.

Los ingresos obtenidos de estas inversiones se registran sólo en la medida en

que se distribuyen las ganancias acumuladas de la entidad participada (en la que se mantiene la inversión), surgidas después de la fecha de adquisición.

26

Conforme a las disposiciones de la Junta Monetaria, en aquellos casos en los

que los Bancos e Instituciones Financieras figuren como empresas responsables de un grupo financiero, deben presentar estados financieros consolidados por separado, de conformidad con el acuerdo No. 06-2008 de la Superintendencia de Bancos.

v. Obligaciones depositarias

Estas obligaciones depositarias representan cuentas de depósitos monetarios, de ahorro y certificados de depósito a plazo fijo los cuales devengan intereses a tasas variables y constituyen la principal fuente de captación de recursos del público.

El valor razonable de las obligaciones depositarias y de los intereses por pagar

es equivalente al valor en libros reflejados en el balance porque corresponden a operaciones de corto y mediano plazo. vi. Obligaciones financieras y gastos financieros por pagar

Bajo estos rubros se registran las obligaciones financieras representadas por bonos emitidos por la entidad para captar fondos y financiar principalmente sus operaciones activas. Bajo el rubro gastos financieros por pagar se registran los intereses generados por los bonos colocados.

El valor razonable de las obligaciones financieras y de los intereses por pagar es equivalente al valor en libros reflejados en el balance porque corresponden a operaciones de corto plazo y son honradas en su pago por la cantidad nominal de los títulos y los cálculos de los intereses. (d) Principales diferencias entre el Manual de Instrucciones Contables y las Normas

Internacionales de Información Financiera -NIIF i. Reconocimiento de ingresos

Los ingresos devengados en concepto de intereses sobre préstamos y otros se reconocen como producto hasta que son efectivamente percibidos, registrándose provisionalmente en una cuenta de utilidades diferidas, excepto por los intereses sobre Tarjetas de Crédito, intereses sobre bonos emitidos o documentos expedidos por el Banco de Guatemala y valores de otros emisores que determine la Junta Monetaria, cuyos fondos de amortización controle el Banco de Guatemala, los cuales se registran como producto cuando son devengados. Las Normas Internacionales de Información Financiera -NIIF, requieren que todos los productos se reconozcan por el método de lo devengado.

ii. Inversiones en valores

Las inversiones en valores emitidas por el Estado de Guatemala, Banco de Guatemala y entidades financieras del país se registran a su costo de adquisición, sin considerar su valor neto de realización.

27

Las Normas Internacionales de Información Financiera –NIIF, requieren valuar

tales inversiones a su valor de costo o mercado, según la intención de negociación. iii. Inversiones en acciones

Las inversiones en acciones de otras compañías se registran bajo el método del costo. De acuerdo con las Normas Internacionales de Información Financiera -NIIF, cuando la inversión en acciones equivale a más del 20% del capital pagado de la empresa emisora, la inversión debe ser registrada bajo el método de participación, el cual requiere que se registre en la cuenta de inversiones, la parte proporcional de las utilidades o pérdidas de la empresa poseída. iv. Valuación de cartera de crédito, cuentas por cobrar y primas de seguro

Comprende los saldos del principal por cobrar a favor del Banco y la Financiera por las operaciones de crédito directo concedidas a los clientes. Se incluyen todos los financiamientos otorgados cualquiera que sea la modalidad como se pacten o documenten.

Se incluye también la correspondiente estimación por incobrabilidad de los

créditos contabilizados en este grupo, la cual se determina siguiendo las disposiciones establecidas en la Resolución JM-93-2005 para la formación de la estimación para cuentas de dudoso cobro. Durante el año 2009 entró en vigencia la Resolución JM-167-2008 la cual indica que para el año 2011, las instituciones bancarias deberán contar con reservas genéricas que sumadas a las reservas específicas totalicen el 100% de los saldos de la cartera vencida. Las sumatorias de las reservas anteriores en ningún caso deberá ser menor del uno punto veinticinco por ciento (1.25%) del total de los activos crediticios brutos.

Las Normas Internacionales de Información Financiera –NIIF requieren que

cuando exista evidencia objetiva de que se ha incurrido en pérdida por deterioro (morosidad e incobrabilidad de la cartera) del valor de los activos financieros medidos al costo amortizado, el importe de la pérdida se medirá como la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados. El monto de la pérdida resultante se cargará a los resultados de operación del año en que se establece la estimación.

Con base a las resoluciones de la Junta Monetaria antes citadas, las Entidades Bancarias y financieras, determinan la forma de cómo cubrir el deterioro sufrido por las carteras, con lo cual se muestran los valores de mercado que son semejantes a los valores razonables que requieren las Normas Internacionales de Información Financiera –NIIF. El Grupo ha adoptado la política de crear reservas superiores a las establecidas en la Ley con el propósito de salvaguardar de mejor manera sus activos crediticios.

28

La Aseguradora constituye una estimación para cuentas incobrables del ramo de daños, por las primas que tuvieron un saldo vencido a más de 45 días (Ver Nota 10) y si dichas primas llegan a un saldo vencido mayor a los 60 días se dan de baja con cargo a la cuenta de resultados denominada “Devoluciones y Cancelaciones”. Al 31 de diciembre de 2015 y 2014, la Aseguradora cargó a devoluciones y cancelaciones de seguros las sumas de Q 62,149,331 y Q 52,505,822, respectivamente (Ver Nota 29).

Las Normas Internacionales de Información Financiera –NIIF, requieren que cuando exista evidencia objetiva de que se ha incurrido en pérdida por deterioro (morosidad e incobrabilidad de las primas por cobrar) del valor de los activos financieros medidos al costo amortizado, el importe de la pérdida se medirá como la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados. El monto de la pérdida resultante se cargará a los resultados de operación del año en que se establece la estimación. v. Valuación de activos extraordinarios – bienes realizables

El Grupo registra los bienes adjudicados al valor establecido en la liquidación aprobada por el Juez, más los impuestos y gastos de traslación de dominio. De acuerdo con las Normas Internacionales de Información Financiera –NIIF, los activos no corrientes mantenidos para la venta deberán registrarse al menor de su importe en libros o su valor razonable menos los costos de venta. vi. Productos y gastos extraordinarios

Los productos y gastos extraordinarios registrados por el Grupo son reconocidos

directamente a resultados del período. Las Normas Internacionales de Información Financiera –NIIF indican que una entidad no presentará ninguna partida de ingreso o gasto como partidas extraordinarias en el estado de resultados o en las notas.

vii. Depreciación de los bienes inmuebles y muebles

El Grupo contabiliza la depreciación de los bienes inmuebles y muebles de acuerdo a las tasas permitidas para efectos fiscales. Las Normas Internacionales de Información Financiera –NIIF establecen que los activos fijos deben depreciarse a lo largo de su vida útil. viii. Gastos de análisis de programas y capacitación Los gastos de análisis de programas y capacitación se registran como cargos diferidos y se amortizan en un período de cinco años. Las Normas Internacionales de Información Financiera –NIIF requieren que este tipo de gastos se registre directamente a los resultados del período en que se incurren.

29

ix. Depreciación de activos revaluados El Grupo registra la depreciación de los activos revaluados en cuentas de

patrimonio, en adición el Manual no contempla el registro del Impuesto Sobre la Renta diferido que genera esta contabilización. Las Normas Internacionales de Información Financiera –NIIF, indican que la depreciación de los activos se reconocerá en el resultado del período y posteriormente se haga el ajuste correspondiente entre las cuentas de patrimonio afectadas. x. Operaciones de reporto Las operaciones de reporto realizadas por el Grupo son registradas en cuentas de orden. Las Normas Internacionales de Información Financiera –NIIF, indican que si una transferencia no produce baja en cuentas porque la entidad ha retenido todos los riesgos y ventajas inherentes del activo transferido, la entidad continuará reconociendo el activo financiero en su integridad y reconocerá un pasivo financiero por la contraprestación recibida. xi. Derecho de llave

El Manual de Instrucciones Contables –MIC estable que el derecho de llave se amortice. Las Normas Internacionales de Información Financiera – NIIF requieren que los activos intangibles con una vida útil indefinida no se amorticen. Por el contrario establecen que se lleve a cabo anualmente una prueba de deterioro. xii. Rectificación de resultados de ejercicios anteriores

Las rectificaciones a los ingresos y gastos de ejercicios anteriores derivada de correcciones de errores contables, se registran como parte de los resultados de operación del año en que se efectúa la rectificación; sin embargo, las Normas Internacionales de Información Financiera –NIIF requieren que de ser importantes dichas rectificaciones, se carguen o acrediten a las utilidades acumuladas al inicio de ese año. xiii. Mejoras a propiedades arrendadas

El Grupo Financiero registra las mejoras efectuadas a propiedades ajenas arrendadas para sus agencias, como cargos diferidos, las cuales son amortizadas mediante el método de línea recta como indica en [Nota 4 (b) ii.] correspondiente a cargos diferidos. De acuerdo con las Normas Internacionales de Información Financiera –NIIF, dichas mejoras deben registrarse como parte de los activos fijos del Grupo y diferenciarse según la vida útil estimada por la Administración o por la vigencia del contrato de arrendamiento y registrarse a los resultados del ejercicio. xiv. Gastos de organización

Los gastos de organización se registran como cargos diferidos y se amortizan en un período de cinco años. Las Normas Internacionales de Información Financiera –

30

NIIF requieren que este tipo de gastos se registren directamente en los resultados del período en que se incurran.

xv. Obligaciones subordinadas

Los créditos obtenidos por el Banco mediante deuda subordinada contratada

antes de la fecha de emisión del Manual de Instrucciones Contables vigente, se registran en cuentas de patrimonio, y cuando el vencimiento pasa a ser menor de cinco años el monto es trasladado a cuentas de pasivo. Las Normas Internacionales de Información Financiera –NIIF requieren que los créditos a largo plazo se registren como un pasivo.

xvi. Reserva para eventualidades y otras reservas

El Banco y la Financiera registran reservas para eventualidades y otras reservas

en el patrimonio de acuerdo a lo establecido en el Manual para entidades supervisadas. Las Normas Internacionales de Información Financiera –NIIF requieren que una provisión o reserva se reconozca si una entidad tiene una obligación presente ya sea legal o implícita como resultado de hechos pasados. Las reservas para eventualidades no son permitidas por las NIIF.

La Aseguradora registra reservas técnicas [Ver Nota 4 (b) xviii], reserva legal [Ver Nota 26 e)], reserva para otros fines y otras, en su pasivo y patrimonio de acuerdo a lo establecido en el Manual de Instrucciones Contables para Empresas de Seguro y la Ley de la Actividad Aseguradora. Las Normas Internacionales de Información Financiera –NIIF requieren que una provisión o reserva se reconozca si una entidad tiene una obligación presente ya sea legal o implícita como resultado de hechos pasados. xvii. Costos de transacción asociados a la cartera de créditos, a los créditos

obtenidos y otras obligaciones El Grupo registra los costos de transacción asociados a la cartera de créditos,

créditos obtenidos y otras obligaciones directamente a resultados en el momento que se incurran. Las Normas Internacionales de Información Financiera –NIIF requieren que los costos de transacción deben formar parte de la determinación de la tasa de interés efectiva y se amortizan durante el plazo del activo o pasivos financieros. xviii. Beneficios a empleados

El Manual de instrucciones Contables – MIC contempla la creación de una

reserva para indemnizaciones laborales. Las Normas Internacionales de Información Financiera –NIIF establecen que los beneficios por terminación deben registrarse como pasivo en el momento en que se termina el vínculo laboral.

31

xix. Consolidación de estados financieros El Manual de instrucciones Contables – MIC establece que se debe llevar a cabo

la consolidación de los estados financieros de las empresas que integran el grupo financiero autorizado por la Junta Monetaria. Las Normas Internacionales de Información Financiera –NIIF indica que la consolidación se basa en el concepto de control por lo que se necesita analizar caso por caso, no solo a aquellas compañías en las que se tiene participación accionaria y/o que están dentro del grupo regulado.

Como se muestra en la Nota 12 a los estados financieros al 31 de diciembre de 2015, el Banco tenía inversiones en acciones en Banco de Desarrollo Rural Honduras, S. A. y Procesadora de Tarjetas de Crédito, S. A. cuyos montos superan el 51% del capital pagado de las mismas. Dichas inversiones están registradas a su costo de adquisición.

De acuerdo con el artículo 60 de la Ley de Bancos y Grupos Financieros Decreto 19-2002 y sus modificaciones, la consolidación de los Estados Financieros de las empresas que integran un grupo financiero debe realizarse por la empresa controladora conforme a los procedimientos que dicta la Superintendencia de Bancos entre los cuales se indica que solo se consolidan aquellas empresas que forman parte del Grupo Financiero autorizado por la Junta Monetaria. Siendo éstas, Banco de Desarrollo Rural, S. A. (Empresa Controladora), Financiera Rural, S. A. y Aseguradora Rural, S. A. El Grupo autorizado no incluye aún las empresas Banco de Desarrollo Rural Honduras, S. A. y Procesadora de Tarjetas de Crédito, S. A. xx. Combinación de negocios – valor razonable del negocio adquirido Las regulaciones establecen que la fusión puede llevarse a cabo en las formas siguientes: Por absorción de una o varias entidades por otra, lo que produce la disolución de aquellas, o por la creación de una nueva y la disolución de todas las anteriores que se integren en la nueva. En la práctica los saldos de las cuentas de activos, pasivos y patrimonio según los registros contables de las entidades fusionadas se unifican a su valor en libros. Las NIIF establecen que una adquiriente de una combinación de negocios reconocerá los activos adquiridos y los pasivos asumidos al valor razonable en su fecha de adquisición. xxi. Notas a los estados financieros

El Manual de Instrucciones Contables – MIC y el Manual de Instrucciones

Contables para Empresas de Seguro no requiere divulgaciones obligatorias mínimas a los estados financieros. Las NIIF establecen que un conjunto completo de estados financieros incluye, además de los estados financieros básicos, la divulgación de las políticas contables y notas explicativas.

Algunas divulgaciones requeridas por las NIIF 7, 12 y 13 y la NIC 39 (Instrumentos Financieros) principalmente en referencia a:

32

Clasificación de activos y pasivos en función de su vencimiento y divulgaciones referentes a instrumentos financieros (por ejemplo: relevancia de los instrumentos financieros y naturaleza y alcance de los riesgos procedentes de dichos instrumentos financieros).

Registro referente a contratos de instrumentos derivados.

Participaciones en otras entidades.

Medición del valor razonable.

xxii. Uso de cuentas contables

En la creación de cuentas contables que se necesiten para registrar operaciones no contempladas en el Manual de Instrucciones Contables –MIC y el Manual de Instrucciones Contables para Empresas de Seguro, las entidades deben solicitar previamente, la autorización a la Superintendencia de Bancos. Las NIIF no incluyen una nomenclatura de cuentas contables. Las NIIF establecen que las operaciones deben registrarse de acuerdo con su sustancia.

xxiii. Impuesto sobre la renta diferido

El Manual de Instrucciones Contables – MIC no contempla en su sección IV. Descripción de Cuentas y Procedimiento de Registro, la contabilización de impuesto sobre la renta diferido. El Manual de Instrucciones Contables para Empresas de Seguro no contempla en sus secciones tres (3) Instrucciones para el uso de cada cuenta y cuatro (4) jornalización, la contabilización de impuesto sobre la renta diferido, lo cual es requerido cuando se identifican.diferencias temporarias de conformidad con las NIIF.

xxiv. Deterioro del valor de los activos no financieros

El Manual de Instrucciones Contables – MIC y el Manual de Instrucciones

Contables para Empresas de Seguro no requieren el llevar a cabo una evaluación del deterioro del valor de los activos no financieros.

Las NIIF establecen que una entidad debe evaluar al final de cada año si existe

algún indicio de deterioro del valor de algún activo. Si existiera este indicio la entidad estimará su importe recuperable. El importe en libros de un activo se reducirá hasta que alcance su valor recuperable sí, y solo sí este importe recuperable es inferior al importe en libros. Esa reducción es una pérdida por deterioro del valor. xxv. Equivalentes de efectivo

El Grupo considera como equivalentes de efectivo las inversiones en depósitos de ahorro y certificados a plazo fijo; sin embargo, las Normas Internacionales de Información Financiera –NIIF, consideran como equivalentes de efectivo toda inversión financiera que pueda ser fácilmente convertible en una cantidad determinada de efectivo y estar sujeta a un riesgo poco significativo de cambios en su valor. Por tanto, una inversión será equivalente al efectivo cuando tenga vencimiento a corto plazo, por ejemplo tres meses o menos desde la fecha de elaboración del Estado de Flujo de Efectivo.

33

(e) Administración integral de riesgos del Grupo

Con fecha 12 de abril de 2011, la Junta Monetaria emitió la resolución JM-56-2011 “Reglamento para la Administración Integral de Riesgos” que tiene por objeto regular los aspectos mínimos que deben observar los bancos, las sociedades financieras, las entidades fuera de plaza o entidades off shore autorizadas por la Junta Monetaria para operar en Guatemala y las empresas especializadas en servicios financieros que formen parte de un grupo financiero, con relación a la administración integral de riesgos.

La Administración integral de riesgos es el proceso de identificar, medir,

monitorear, controlar, prevenir y mitigar los riesgos de crédito, de liquidez, de mercado, operacional, país y otros inherentes al negocio, así como evaluar su exposición total a los riesgos. La Administración integral de riesgos comprende los siguientes:

i. Riesgo de crédito

Es la contingencia de que una institución incurra en pérdidas como consecuencia de que un deudor o contraparte incumpla sus obligaciones en los términos acordados.

Para mitigar el riesgo de crédito, las políticas de administración de riesgo del Grupo, establecen límites de concentración por deudor. Adicionalmente, el Comité de Créditos o el órgano de autorización correspondiente, evalúan y aprueban cada operación crediticia.

ii. Riesgo de contraparte

Es el riesgo de que una contraparte incumpla en la liquidación de transacciones de compra y venta de títulos valores u otros instrumentos por parte de otros participantes de los mercados de valores.

La Administración del Grupo es la responsable de identificar aquellas contrapartes aceptables, teniendo en cuenta la trayectoria de cada contraparte respecto del cumplimiento de sus obligaciones, así como de indicadores sobre su capacidad y disposición de cumplir a cabalidad a futuro.

A pesar de que el Grupo está expuesto a pérdidas relacionadas con créditos en el caso de la no utilización de instrumentos financieros por la contraparte, no se espera que la contraparte incumpla sus obligaciones, debido a su clasificación crediticia. Para estas circunstancias el Grupo considera que el riesgo está cubierto con la reserva de préstamos registrada.

34

iii. Riesgo de mercado

Es el riesgo de que el valor de un activo financiero del Grupo se reduzca por causa de cambios en las tasas de interés, en las tasas de cambio monetario, en los precios accionarios y otras variables financieras, así como la reacción de los participantes de los mercados de valores a eventos políticos y económicos.

Las políticas de administración de riesgo, disponen el cumplimiento con límites

por instrumento financiero, límites respecto del monto máximo de pérdida para el cierre de las posiciones y la protección del capital por medio de manejo del riesgo de la tasa de interés mediante el Comité de Riesgos el cual implementa mecanismos de protección de capital frente al riesgo cambiario. iv. Riesgo de liquidez y financiamiento

Consiste en el riesgo de que el Grupo no pueda cumplir con todas sus obligaciones por causa entre otros de un retiro inesperado de fondos aportados por acreedores o clientes (depósitos, líneas de crédito, etc.), el deterioro de la calidad de la cartera de préstamos, la reducción en el valor de las inversiones, la excesiva concentración de pasivos en una fuente en particular, el descalce entre activos y pasivos, la falta de liquidez de los activos, o el financiamiento de activos a largo plazo con pasivos a corto plazo.