estan en peligro las pensiones juan torres lopes vicenc navarr

TRANSCRIPT

Las pensiones se encuentran en elcentro del debate politico enEspaña. La propuesta del gobiernode retrasar a los 67 años la edad dejubilacion ha sembrado la inquietuden una ciucadania que se hace hoymuchas preguntas: ¿Cuales son lasverdaderas amenazas?¿A quieninteresa que las pensiones seanprivadas?¿Llevan razón quienesdicen que son inviables?¿Queconviene hacer para garantizar sufuturo?.En este libro se les da larespuesta.El libro es el primero de una serie

que el Consejo Cientifico de AttacEspaña va a ir publicando en temassobre los que este movimientosocial reflexiona y planteapropuestas. Se trata de textosoriginales redactados por mienbrosde Consejo Cientifico que cedengratuitamente a Attac para ayudara reforzar su discurso de denunciade una realidad compleja ycambiante, que los poderosostratan siempre de maquillar paraparecer menos villanos..

Vicenç Navarro, JuanTorres López y Alberto

Garzón Espinosa

¿Están en peligrolas pensiones

públicas?Las preguntas que todos nos

hacemos

Las respuestas que siemprennos esconden

ePUB v1.0LR2 11.01.12

Los textos de este libro son de libredifusión (copyleft) con el ruego de quesea mencionada su procedencia en sucaso.Diseño cubiertas: Miguel VagalumeFotografía bajo licencia CreativeCommons Autor: Sergio Bastida Nuneswww.flickr.com/photos/sergioblanconegroImprime Artes Gráficas J. Guillén, S.L.Depósito Legal: M-8821-2010Editado por ATTAC EspañaATTAC es un movimiento ciudadanointernacional para el control democráticode los mercados financieros y susinstituciones.www.attac.es

Los miembros del ConsejoCientífico de Attac son:

Albert Recio Andreu; AlbertoGarzón Espinosa; Alejandro Nadal;Ángel Martínez González-Tablas;Arcadi Oliveres Boadella; ArmandoFernández Steinko; Carlos AlfonsoMellado; Carlos Berzosa Alonso-Martínez; Carlos Jiménez Villarejo;Coral del Río Otero; Cristina CarrascoBengoa; Ernest García; GerardoPisarello; Ignacio Ramonet; JaimePastor Verdú; Joan Martínez Alier; JoséManuel Naredo Pérez; José VidalBeneyto; Juan Francisco Martín Seco;

Juan Hernández Vigueras; Juan TorresLópez; Julio Rodríguez López; LinaGálvez Muñoz; Lourdes Beneria; LuisEnrique Alonso Benito; Mª José FariñasDulce; Mª Rosario Valpuesta Fernández;Marcos Roitman Rosenmann; MaríaPazos Morán; Montserrat GalceránHuguet; Nuria Almirón Roig; OscarCarpintero Redondo; René Passet; yVicenç Navarro López.

José Luis Sanpedro es su Presidentede Honor y Ricardo García Zaldívar sucoordinador.

Los autores

Vicenç Navarro (www.vnavarro.org)Ha sido Catedrático de Economía

Aplicada en la Universidad deBarcelona. Actualmente es Catedráticode Ciencias Políticas y Sociales,Universidad Pompeu Fabra (Barcelona,España). Es también profesor dePolíticas Públicas en The Johns HopkinsUniversity (Baltimore, EEUU) donde haimpartido docencia durante 35 años.Dirige el Programa en Políticas

Públicas y Sociales patrocinadoconjuntamente por la UniversidadPompeu Fabra y The Johns HopkinsUniversity. Dirige también elObservatorio Social de España. Tuvoque exiliarse de España por razonespolíticas. Ha vivido y trabajado enSuecia (Upsala), Gran Bretaña (LondonSchool and Economics, Oxford yEdimburgo) y en EEUU (The JohnsHopkins University) donde ha sidoCatedrático de Políticas Públicas yCiencias Políticas. Fue propuesto comoCatedrático Extraordinario de EconomíaAplicada por la UniversidadComplutense de Madrid y se integró a la

vida académica catalana comoCatedrático de Economía Aplicada de laUniversidad de Barcelona y más tardecomo Catedrático de Ciencias Políticasde la Universidad Pompeu Fabra dondedirige el programa de Políticas Públicasy Sociales patrocinado junto con TheJohns Hopkins University, en el quecontinúa siendo profesor. Ha asesoradoa las Naciones Unidas, a laOrganización Mundial de la Salud y amuchos gobiernos incluyendo: elgobierno de Unidad Popular de Chile, elgobierno cubano (en su reformasanitaria), el gobierno socialdemócratasueco, el gobierno socialista español,

los gobiernos tripartitos y “d'entesa”catalanes, así como al gobierno federalde EEUU, habiendo sido miembro delgrupo de trabajo sobre la reformasanitaria la Casa Blanca dirigida porHillary Clinton. Sus áreas deinvestigación son: Economía Política,Estado de Bienestar y EstudiosPolíticos. Ha publicado extensamente(24 libros traducidos a varios idiomas)siendo los más recientes elSubdesarrollo Social de España: Causasy Consecuencias. Anagrama yNeoliberalism, Globalization andInequalities. Baywood. En 2002, recibióel premio de ensayo de la Editorial

Anagrama por su libro BienestarInsuficiente, Democracia Incompleta. Delo que no se habla en nuestro país.

Juan Torres López(www.juantorreslopez.com)

Es doctor en Ciencias Económicas yCatedrático de Economía Aplicada en laUniversidad de Sevilla. Entre otroscargos académicos ha sido vicerrectorde la Universidad de Málaga ySecretario General de Universidades eInvestigación de la Junta de Andalucía.Autor de una docena de libros entre losque destacan Economía de la

comunicación de masas; AnálisisEconómico del Derecho. Panoramadoctrinal; El neoliberalismo. Sociedad,trabajo y poder financiero; España vabien y el mundo tampoco; Toma eldinero y corre. La globalizaciónneoliberal del dinero y las finanzas;Desigualdad y crisis económica. Elreparto de la tarta; el manualuniversitario Economía Política y los debachiller Economía y Economía de laEmpresa.También es coautor de Laeconomía del delito y de las penas,coordinador de otros como Pensionespúblicas: ¿y mañana qué?; La otra carade la política económica. España 1982

—1994, o Venezuela, a contracorriente.Los orígenes y las claves de larevolución bolivariana además de haberpublicado numerosos artículoscientíficos y un gran número de trabajosde divulgación y análisis político.Coordina con Alberto Garzón la web deinformación y pensamiento económicosalternativos altereconomia.org y con sucolaboración publicó La crisisfinanciera. Guía para entenderla yexplicarla,que editó ATTAC—España.

Alberto Garzón Espinosa(www.agarzon.net)

Es licenciado en CienciasEconómicas por la Universidad deMálaga y en la actualidad alumno depostgrado en la UniversidadComplutense de Madrid.

Los tres autores son miembros delconsejo Científico de ATTAC España

IntroducciónLos cambios sociales de los últimosaños han sido extraordinarios. Se haproducido una gran revolucióntecnológica que ha traído consigonuevas formas de producir, nuevasrelaciones laborales, modos de gobernardiferentes y un reparto de las rentas y delos frutos del progreso mucho másdesigual e injusto. En el capitalismo dela postguerra había un equilibrio depoderes que permitió mantener potentesestructuras de bienestar pero en los añossetenta el mundo empresarial se rebeló

frente a este estado de cosas. Con elliderazgo de políticos como Pinochet,Reagan y Tatcher se aplicaron políticasneoliberales que han dado lugar a uncapitalismo sin bridas ni limitacionesque no admite contemplaciones a la horade apostar por las rentas financieras ydel capital en perjuicio de lostrabajadores y amplios sectores de lasclases populares.

Eso se ha podido producir porque seha propiciado un gran cambio moral y enlos valores sociales. El equilibrio socialen torno al bienestar colectivo ha sidosustituido por un capitalismo insolidarioque rompe con la cohesión social. Se ha

debilitado a la sociedad para sostener laconvivencia en el individualismo y losciudadanos han quedado envueltos enuna avalancha de mensajes que lesimpiden entender que su situación es lade otros muchos millones como ellos. Yasí, aislados, solo saben gobernarse a símismos aspirando a salirindividualmente de la frustración y delentorno fantaseado por los grandesmedios de información y persuasión quelos envuelve.

En tales medios se presentan comoverdades científicas y objetivasargumentos que son claramente erróneose ideológicos y que no tienen detrás sino

la búsqueda compulsiva de másbeneficios y mejores condiciones deacumulación para los afortunados quetodo lo tienen.

Las pensiones y el discursoarticulado para acabar con las públicases quizá uno de los ejemplos máspalmarios del fraude intelectual en quese basa la política de nuestros días. Confalsedades, medias verdades y trampasse trata de convencer a los ciudadanosde que las pensiones públicas debendesaparecer, o que deben disminuir susbeneficios. Para convencerlos se lesdice que son inviables o que traeránconsigo costes insoportables que

hundirán las economías.Detrás de esas afirmaciones hay

modelos que se presentan como muyelaborados pero que en realidad estánsostenidos en supuestos infundados.Gracias a ellos se difunden un día detrásde otro mensajes catastrofistas que vanhaciendo mella en los ciudadanos que alfinal terminan por creerse lo que oyentantísimas veces.

Lo que quieren lograr con esosdiscursos es muy sencillo: que sean losbancos y no los poderes públicosquienes manejen el ahorro colectivo, yque ese ahorro se gobierne con vistas adarle rentabilidad privada y no equidad

o solidaridad entre una generación yotra.

La privatización de los sistemaspúblicos de pensiones es, posiblemente,una de las medidas más beneficiosas delcapital financiero, puesto que permitiríaponer en manos de los bancos yentidades financieras volúmenesingentes de recursos, quizá suficientespara garantizarles el dominio total sobrelas economías y las fuentes de creaciónde empleo, renta y riqueza. Es decir, delpoder.

Y precisamente por ello es urgentereaccionar y evitar el brutal asalto quese proponen sin descanso. En primer

lugar, desvelando los errores y lasfalsedades en que se basan sus discursosy, además, tratando de movilizar a losciudadanos para que defiendan portodos los medios sus derechos y lasconquistas sociales que tanto esfuerzocostó alcanzar.

Este texto divulgativo y escrito en untono muy conciso intenta contribuir a esatoma de conciencia y a esamovilización. Porque solo lamovilización ciudadana puede parar estaenorme avalancha ideológica que sepresenta como científica, y que enrealidad responde a unos interesesconcretos, contrarios a los intereses

generales de las clases populares. Espropósito de este trabajo mostrar lafalsedad de sus argumentos, con datos einformación que niegan su veracidad ycredibilidad.

Animamos a sus lectores adivulgarlo y hacer de estos argumentosun arma de debate y de concienciaciónpara evitar que se sigan dando pasoshacia atrás en el ejercicio de losderechos ciudadanos y del bienestar alque todos las mujeres y hombres delmundo tienen derecho.

VICENÇ NAVARRO, JUAN TORRES LÓPEZ,

ALBERTO GARZÓN ESPINOSA FEBRERO DE 2010

¿Qué son laspensiones y cómo se

financian?

¿Qué es un sistemapúblico de pensiones?

Un sistema público de pensiones es unmecanismo que el Estado mantiene conel fin de garantizar unos recursos que enteoría (y no siempre en la práctica)permitan mantener un nivel digno devida a aquellas personas que han dejadode percibir tales recursos por causasajenas a su voluntad como pueden ser lajubilación, la invalidez o la muerte1.

¿Qué tienen que verlas pensiones públicas

con la SeguridadSocial?

El sistema público de pensiones formaparte del sistema de la SeguridadSocial, que es un instrumento del Estadoque, además de las pensiones, abarcamuchos más ámbitos de protecciónsocial.

¿Qué es la SeguridadSocial?

La seguridad social es un sistema ideadopara proteger a la población de unasociedad contra las privacioneseconómicas y sociales que pudieranafectarles.

Según la Organización Internacionalde Trabajo es la protección que lasociedad proporciona a sus miembros,mediante una serie de medidas públicas,contra las privaciones económicas ysociales que, de no ser así, ocasionaríanla desaparición o una fuerte reducción

de los ingresos .2

¿De qué riesgos nosprotege, entonces, la

Seguridad Social?

La Seguridad Social cubre lasprivaciones que puedan sufrir losindividuos a causa de enfermedad,maternidad, accidente de trabajo oenfermedad laboral, desempleo,invalidez, vejez y muerte; y también laprotección en forma de asistenciamédica y de ayuda a las familias conhijos.

Por tanto, incluye entre otros

servicios la asistencia sanitaria, lasprestaciones por incapacidad temporal,las prestaciones por maternidad, lasprestaciones de atención a la terceraedad, las prestaciones por desempleo ylas pensiones.

¿Cuándo nace laSeguridad Social?

El movimiento obrero es el que inicia lademanda de que se garantice laseguridad y protección social durante elsiglo XIX. Son los movimientossocialistas los que piden launiversalización de tal protecciónsocial, incorporando los derechossociales y laborales como parte de lacondición de ciudadanía. En estaconcepción, la financiación de talesderechos provendría de los fondosgenerales del Estado y la provisión sería

la responsabilidad del Estado. Estemodelo (erroneamente llamado modelode Beveridge, pues el modelo que esteautor inspiró no fue universal) sedesarrolló en aquellos países donde elmovimiento obrero fue más fuerte.

En el otro modelo, el movimientoobrero no consiguió la universalizaciónpues la resistencia de las clasesdominantes en aquellos países loimpidió. Este segundo modelo nouniversalista garantizó la protecciónsocial de los trabajadores y sus familiasa través de las aportaciones de lostrabajadores y empresarios a las Cajasde la Seguridad Social, recibiendo los

beneficios sociales según su nivel decontribuciones. Con el tiempo, y comoresultado de las presiones continuas delmovimiento obrero, este segundomodelo se ha ido extendiendo,alcanzando niveles de cobertura muyextenso, aún cuando nunca ha llegado aser universal. Se le llama modeloBismarck pues se estableció durante elgobierno conservador del Canciller deAlemania Otto von Bismarck (en 1883,con la Ley del Seguro de Enfermedad).El término Seguridad Social fueutilizado por primera vez en EEUU,durante la Administración Roosvelt.

La diferencia fundamental entre los

dos modelos es que el primero es unsistema de solidaridad entre losciudadanos y el segundo es un sistemade ahorro forzoso en el que los derechosse adquieren según el nivel deaportaciones basados en el mercado detrabajo.

¿Cuándo nace laSeguridad Social en

España?

Se suele decir que nace de modo parcialen 1900 que es cuando se crea el primerseguro social que fue la Ley deAccidentes de Trabajo. En 1908 se creóel Instituto Nacional de Previsión en else integraban las cajas que gestionabanlos seguros sociales que entonces yaiban surgiendo.

Más tarde fueron naciendo otrosderechos o seguros sociales como el

Retiro Obrero (1919), el SeguroObligatorio de Maternidad (1923), elSeguro de Paro Forzoso (1931), elSeguro de Enfermedad (1942), y elSeguro Obligatorio de Vejez e Invalidez(SOVI) (1947). Durante la dictadura quegobernó España durante cuarenta añosse promulgaron leyes (1963, 1966) quepretendían la implantación de un modelounitario e integrado de protección socialpara todos los trabajadores pero enrealidad dejó a muchos de ellos y a susfamilias fuera del sistema. Lascotizaciones no tenían mucho que vercon los salarios reales de lostrabajadores y, además, no se aportaban

los recursos suficientes. Solo en ladécada de los ochenta comenzó auniversalizarse el sistema de seguridadsocial para que llegara a todos losciudadanos y se sentaron las bases parasu estabilidad financiera.

¿Cómo se financia laSeguridad Social?

Originalmente, el sistema de seguridadsocial se financiaba mediante lascotizaciones sociales a lo que más tardese añadieron fondos de los PresupuestosGenerales del Estado. En resumen, sefinancian a partir del salario de lospropios trabajadores y de los impuestosque pagaban todos los ciudadanos enproporciones que han variado a lo largodel tiempo y en los diferentes países.

Las reformas sucesivas que se hanllevado a cabo en España y la

aprobación del Pacto de Toledo (1997)establecieron lo que pasó a llamarse“separación de fuentes de financiación”.Lo que quiere decir las prestacionescontributivas se financian a través de lascotizaciones sociales y que lasprestaciones no contributivas yuniversales mediante las aportacionesdel presupuesto del Estado (a través deimpuestos generales).

Actualmente, las cotizacionessociales representan aproximadamenteel 88,1% de los recursos de laSeguridad Social, y las transferenciasdel Estado el 8,9%.

¿Qué son lascotizaciones sociales?

Son una parte del salario de lostrabajadores que se destina a financiarla Seguridad Social. Una proporción deellas la transfieren los empleadoresdirectamente al Estado y otra sedescuenta de la nómina de cadatrabajador o trabajadora pero, en amboscasos, salen o forman parte de laretribución de los asalariados. Por eso,cuando se propone reducir lascotizaciones sociales lo que realmentese está haciendo es proponer que bajen

los salarios puesto que el empresario nosube el salario directo del trabajadorcuando baja el salario indirecto (esdecir la cotización social).

¿Es obligado que sefinancie de esa formala Seguridad Social?

No. Como veremos más adelante, cadasociedad puede elegir el modelo definanciación que considere másfavorable o coherente con los objetivosque desee alcanzar. El que un país tengaun sistema u otro depende en granmanera de las relaciones de fuerzaexistentes entre el mundo del trabajo y elmundo empresarial.

¿Qué tipos de sistemasde pensiones hay?

Se pueden clasificar desde dos puntosde vista fundamentales. Por un lado, lossistemas de pensiones pueden basarse endos modelos generales: el modelocontributivo y el modelo universalista ono contributivo. Por otro, se distinguendos sistemas, uno de reparto y otro decapitalización.

En el modelo contributivo recibenpensiones aquellas personas que hancotizado a lo largo de su vida laboral.Bajo este sistema los empresarios tienen

que destinar a la Caja de la SeguridadSocial una parte del salario deltrabajador en forma de cotizacionessociales, las cuales se van acumulandoen un fondo del que se obtendrán laspensiones en la época de jubilación. Sedice que es un sistema contributivoporque en realidad el trabajador estádestinando forzosamente una parte de susalario a un fondo personal del que seobtendrán en su momento las pensionesde su jubilación.

El modelo universalista o nocontributivo, en cambio, está basado enlos principios de solidaridad entreciudadanos y bajo su aplicación reciben

pensiones todas las personas de unasociedad con independencia de quehayan trabajado o no a lo largo de suvida.

¿Qué diferencia existeentre las pensionescontributivas y las

pensiones nocontributivas?

Las pensiones contributivas son aquellasque se calculan a partir de lascotizaciones sociales que cadatrabajador ha realizado durante su vidalaboral. Su cuantía final depende,precisamente, de la cantidad y cuantíade dichas cotizaciones. Se financian

íntegramente a partir de las cotizacionessociales.

Las pensiones no contributivas sonaquellas pensiones que el Estadoproporciona a aquellas personas que deotra forma carecerían de todo tipo deingresos tras su jubilación, bien sea porno haber cotizado suficiente o por nohaber trabajado nunca en el mercado detrabajo. La cuantía de este tipo depensiones está establecida por ley y sefinancian a través de los impuestos.

¿De qué depende lacuantía de laspensiones no

contributivas?

Sencillamente depende de la voluntadpolítica del gobierno de turno. Así, siconsideran que las cuantías actuales soninsuficientes para proporcionar un nivelde vida digno, podrán subirlasfinanciándolas a través de lospresupuestos del Estado. Si, por elcontrario, consideran que son suficientesen su cuantía, entonces las mantendrán

como están.

¿Cuál es el sistema quehay en España?

En España, como en la mayoría de lospaíses desarrollados, existe un sistemamixto que combina el modelocontributivo con el modelo nocontributivo.

Así, las pensiones contributivas secalculan de acuerdo a lo que cadapersona ha cotizado a lo largo de suvida laboral. Y para aquellas personasque no han cotizado o cuyas pensionesson insuficientes para un nivel de vidadigno existen un tipo de pensiones

mínimas (no contributivas) que regula elEstado.

¿Qué son los planes depensiones privados?

Los llamados planes de pensionesprivados son distintos a los planes depensiones públicos. En realidad, no sonpensiones. Son fondos privadosconstituidos simplemente por el ahorroque cada persona va depositandovoluntariamente poco a poco en unaentidad gestora –normalmente un banco— hasta el momento de su jubilación.Esta entidad gestora invierte ese ahorroen algún activo privado –por ejemplo enel mercado financiero— y obtiene una

rentabilidad con ello. Una vez lapersona se jubila puede retirar esosfondos que fue ahorrando durante suetapa laboral más la suma de losintereses que tales fondos pueden haberproducido durante todos aquellos años.Esta suma puede transformarse en unaresta cuando los intereses son negativos,es decir, cuando la rentabilidad de losahorros e inversiones es negativa comoocurre en las recesiones.

¿Qué es un sistema decapitalización?

Un sistema de pensiones decapitalización es aquel en el que cadacotizante recibe al final de su vidaactiva la pensión que se correspondecon los fondos que ha ido acumulando yque el sistema capitaliza a lo largo deltiempo invirtiéndolos en activosprivados que generan intereses. Así, lapensión que finalmente reciba secalcularía en función que lo que cadatrabajador haya cotizado por él mismomás los intereses devengados. Bajo este

método cada trabajador se paga supropia pensión pero en una cuantía queen realidad depende del rendimiento queel sistema sea capaz de obtener de losfondos que acumule. Este rendimientopuede ser positivo o negativo. De ahí elriesgo que este tipo de pensiones tienepara el pensionista.

¿Qué es un sistema dereparto?

El sistema de pensiones de reparto esaquel en el que los trabajadores vancotizando día a día y con los fondos queactualmente se han generado se paganlas pensiones de los jubilados que enese momento tienen derecho a recibirlas,mientras que las pensiones de losjubilados de mañana se pagarán con lascotizaciones que en su día esténaportando los trabajadores. Este es elmétodo que se aplica en España.

¿Por qué las pensionesen España son un

mecanismo deredistribución?

Por dos razones. Primera, porquetransfieren rentas desde los períodos deactividad hacia los períodos de noactividad, ya que las rentas que losbeneficiarios reciben cuando no trabajanhan sido generadas en los períodos deactividad.

Y segunda porque tambiénredistribuyen intrageneracionalmente, es

decir, entre distintas generaciones, yaque las rentas percibidas por losbeneficiarios, normalmente personasjubiladas y con más de 65 años,provienen de las contribuciones querealizan los trabajadores de esemomento y que pertenecen ageneraciones posteriores.

¿Por qué se habla decrisis del sistema

público de pensiones?

Como hemos señalado, los sistemasmodernos de pensiones se consolidaronen la fase de expansión posterior a lasegunda guerra mundial, en la época quese ha llamado la “época dorada delcapitalismo”.

Durante esta época, hubo un pactosocial entre el mundo del trabajo, por unlado, y el mundo del capital por el otro.En este pacto, los trabajadores y sus

sindicatos aceptaron el derecho a lapropiedad por parte de los empresariosa condición de que estos aceptaran laexpansión de los derechos laborales ysociales del mundo del trabajo y de lasclases populares. Fue durante esteperiodo cuando en la mayoría de paísesdel mundo capitalista desarrollado seestablecieron y desarrollaron susestados del bienestar, incluyendo sussistemas de protección social. En losaños setenta, sin embargo, el mundoempresarial se rebeló y rompió el PactoSocial, y bajo la dirección delPresidente Reagan en EEUU y la Sra.Thatcher en la Gran Bretaña, se

comenzaron a aplicar una serie depolíticas públicas, llamadasneoliberales, que redujeron talesderechos laborales y sociales,privatizando la Seguridad Social .3

Para justificar la menor transferenciade los estados a los sistemas depensiones públicas se comenzaron adifundir tesis catastrofistas afirmandoque sería imposible financiarlos, queentrarían en una crisis inevitable y que,en consecuencia, sería más convenientesustituirlos por otros sistemas privados.

¿Podemos considerarque las pensiones son

parte del salario?

Efectivamente las pensiones son unaparte del salario de los trabajadores, taly como hemos dicho que lo son lascotizaciones sociales. Son un salariodiferido y que en la literatura económicase conoce como parte del salarioindirecto. En un sentido amplio, laretribución que reciben los trabajadoresla forman el salario directo, que es elque perciben directamente cuando

cobran la nómina; y el salario indirecto,que perciben en forma de bienespúblicos que en realidad se financiancon sus contribuciones; y el salariodiferido, que son las pensiones.

¿Qué se quiere decircuando se habla de

crisis de laspensiones públicas?

¿Quiénes difundieronesas ideas y qué

proponíanexactamente?

Inicialmente se propuso directamente laprivatización de los sistemas públicosde reparto y su de capitalización. Así sehizo en las neoliberales que se dieron endictaduras como la chilena de Pinochet(quien, por cierto privatizó todas laspensiones menos las de la policía y delejército). Pero pronto se pudo demanifiesto que eran muy inestables,

poco eficaces y muy costosos.

¿Qué consecuenciastenía este tipo dereforma radical?

El sistema de pensiones privado pasabaa ser gestionado por el sistemafinanciero (es decir, de los bancos) quetenía como objetivo aumentar losingresos y beneficios del capitalfinanciero, a costa de los intereses de laciudadanía, incluyendo aquella quedependía de sus pensiones privadas. Deesa forma se dinamitaba también elrégimen tradicional que había gobernado

el sistema de pensiones prácticamenteen todos los países. Sustituir el sistemade reparto por otro de capitalizaciónllevaba consigo echar por tierra elcontenido redistribuidor y solidario quehasta entonces había estado implícito enla existencia de pensiones. Sustituir lagestión pública de los fondos por laprivada implicaba también renunciar agestionar el ahorro de los trabajadoresmediante criterios políticos, lo quepodía permitir no dar cuentas a lapoblación de su utilización y evitar sercensurados en caso de que ésta noresponda a las preferencialesciudadanas. En el sistema de

capitalización, el criterio era larentabilidad de las empresasfinancieras, independientemente delbeneficio que ello supusiese alpensionista. En la Gran Recesión quehemos estado experimentando hemospodido ver como las compañías depensiones privadas (incluyendo losbancos) han antepuesto sus intereses alas de sus usuarios, prácticageneralizada y que adquieredimensiones dramáticas en situacionesde crisis como la actual. Elaseguramiento privado es, además dealtamente arriesgado, sesgado a favordel banco y en contra del beneficiario.

¿Qué dificultadesconlleva poner en

marcha laprivatización de las

pensiones?

En el sistema de reparto lasgeneraciones que trabajan financian laspensiones de los que no trabajan. Peroen el sistema de capitalización, no haytal transferencia intergeneracional.Entonces, la pregunta que debe hacersees quién paga las pensiones de aquellos

que se están jubilando y se estaránjubilando durante varios años. Larespuesta es, el Estado. Pero ellosignifica unos costes enormes, unoscostes de transición muy elevados, tantodesde el punto de vista puramenteeconómico como administrativo. Porotro, se trata de un proceso muydifícilmente asumible socialmente, quenecesariamente abriría un debate socialtanto más amplio en la medida en que lapropuesta fuese más radical. Y lasdebilidades intrínsecas a ese debate sonmuy grandes debido a que no hay enmodo alguno razones definitivas paraprobar la conveniencia de la propuesta.

Además, cualquier proceso hacia laprivatización de las pensiones escontemplado socialmente como unapérdida de beneficios, lo que obliga adarle una suficiente cobertura delegitimación que garantice elconvencimiento y la aceptación. Peroexperiencias como la chilena mostrabanque eso iba a ser muy difícil porque suscostes sociales eran muy evidentes, elnúmero de personas que se quedaban sinpensión o que perdían sus derechos eramuy alto y eso advertía de los riesgos detodo tipo que habría que correr si laopción se aplicaba sin más en otrospaíses. Eso llevó a que los organismos

internacionales, la patronal y losgobiernos neoliberales optaran por unaestrategia menos radical y másdisimulada.

¿Cuál fue la propuestainicial de reforma del

Banco Mundial?

La propuesta que realizó el BancoMundial (1994) consistía en establecerdos pilares básicos: uno de pensiónmínima para “aliviar la pobreza en laancianidad” gestionado por el sectorpúblico y otro de gestión privadabasado en la capitalización .4

¿Qué proponía enEspaña la patronal?

Prácticamente lo mismo:— Nivel básico o mínimo

predominantemente público, aunque noexclusivamente.

— Segundo nivel, profesional, conpredominio de la iniciativa privadacompatibilizada con la presencia deinstituciones públicas.

— Nivel complementario, libre eindividual, exclusivamente gestionadopor el sector privado.

¿Y cómo se llevó acabo este proceso?

Una modificación de esta naturaleza eramenos problemática que la radical perotambién era dificultosa porquedebilitaba inevitablemente un sistemaque la población apreciaba y habíahecho suyo.

Para poner en marcha la estrategiase avanzó en dos direcciones:

a) Justificar la necesidad de sustituirprogresivamente el sistema de pensionespúblicas y para ello nada mejor quetratar de demostrar su inviabilidad

financiera a medio plazo. Eso dio lugara una ingente producción académica detrabajos e investigaciones financiada ensu inmensa mayoría por bancos einstituciones financieras y dirigida amostrar que el sistema de pensionespúblicas estaría en quiebra en unaspocas decenas de años y que, por lotanto, había que reformarlo y sustituirlopor otro diferente.

b) Aplicar reformas parciales que,por un lado, fuesen menguando lacobertura y la capacidad protectora delsistema público y, paralelamente, quefuesen fortaleciendo el sistemacomplementario de gestión privada.

¿Qué medidas yreformas parciales se

han ido adoptando conla excusa de la

inviabilidad futura delsistema público de

pensiones?

Las medidas propuestas incluyen:— Reducción progresiva de las

prestaciones del sistema público.— Modificación de los sistemas de

cálculo, aumentando los años necesariospara acceder a las prestaciones y lostenidos en cuenta para calcular elmontante de las pensiones.

— Aumento de la edad dejubilación.

— Adopción de mecanismos deindiciación que limitaran la posibilidadde mejora sustancial de las pensionesrecibidas.

— Apoyo fiscal muy generoso a losfondos de pensiones privados.

¿Qué consecuenciashan tenido todas estas

reformas?

Al disponer de menos fondos, aldisminuir sus cuantías y al ser másfavorable el ahorro privado, losciudadanos han percibido queefectivamente había una “crisis” delsistema de pensiones públicas y hantratado de destinar una parte de susahorros (quienes han podido hacerlo) afondos privados que es, en definitiva, loque iban buscando los bancos y las

entidades financieras comoexplicaremos más adelante.

¿Cuál es la situaciónen España? ¿Qué es el

Pacto de Toledo?

El llamado Pacto de Toledo se presentóen 1995 en España como la fórmula quepodría permitir evitar que el debate delas pensiones quedara sometido a lasidas y venidas de la coyuntura política,planteándose como una “cuestión deEstado”. Posiblemente, fue el resultadode que ninguna de las partes implicadasestaba en condiciones de imponer sualternativa: optar claramente y sin

fisuras por un sistema público basado enel principio de solidaridad comodeseaban las izquierdas o por uno decapitalización o de predominante gestiónprivada como pedían sectores próximosa la Banca.

Qué aspectos positivosincluye el Pacto de

Toledo?

El Pacto de Toledo contiene propuestasque pueden considerarse muy positivasdesde el punto de vista delfortalecimiento del sistema público:

— el acuerdo para que las pensionesno contributivas pasen a ser financiadoscon cargo a los Presupuestos Generalesdel Estado,

— los compromisos demantenimiento del poder adquisitivo, la

creación de un fondo de reserva y elcompromiso por aumentarlo, y

— los compromisos de adopción demedidas orientadas a ampliar lasprestaciones y el alcance del sistema enalgunos ámbitos como la conciliaciónlaboral, la inmigración, situaciones dedependencia y discapacitados, entreotros.

¿Y qué aspectosnegativos conlleva?

El Pacto de Toledo admitía laposibilidad y conveniencia de lossistemas complementarios privados eincluso la de los seguros de dependenciaigualmente privados, lo que ha resultadoen una expansión de estos sectores.También acentúa el principio decontribución a costa del principio desolidaridad, diluyendo el compromisocon la universalización de losbeneficios.

Además establece una desconexión

entre la situación financiera de laSeguridad Social y el tipo de políticaseconómicas que se aplican y que marcanla posibilidad de alcanzar unos u otrosritmos de crecimiento.

¿Protege entonces elPacto de Toledo elsistema público de

pensiones?

El Pacto de Toledo constituye unaafirmación institucional del deseo demantener las pensiones públicas pero nien su letra ni en su desarrollo seencuentran medidas que lo apuntalendefinitivamente. Por eso es muyimportante que los defensores delsistema público fortalezcanconstantemente sus posiciones en la

negociación que se pueda ir realizandoal respecto, sobre todo, combatiendo lasinformaciones inadecuadas e interesadasque a veces se difunden para confundir ala población, haciéndole creer que sudesmantelamiento y sustitución por lainiciativa privada es más conveniente yfavorable para todos, cuando enrealidad eso solo beneficia a lasentidades financieras y a las clasesadineradas

¿Es inevitableentonces ir hacia la

privatización delsistema público de

pensiones?

En este documento mostraremos que elinterés en cambiar el sistema depensiones público por uno privado noresponde a necesidades reales y técnicassino más bien a las necesidadeseconómicas de los bancos y otrasentidades financieras que harían un

negocio muy lucrativo si ese cambio sellevara a cabo. Además, veremos que eldeterioro del sistema de pensionespúblicas conlleva igualmente eldeterioro de las condiciones de vida dela población y, especialmente, deaquellas personas en peor situacióneconómica.

Por tanto, no se puede considerarque la privatización completa oprogresiva del sistema de pensionespúblicas sea inevitable, como nada lo esen la historia de los seres humanos.Mientras que las clases populares y susrepresentantes políticos y sindicalestengan el poder suficiente, podrán evitar

que los grandes grupos financieroslleven a cabo unos cambios que solo sedirigen a que ellos puedan apropiarsemás cómodamente de los recursossociales.

¿Llevan razónquienes afirman queel sistema público de

pensiones esinviable? ¿Hay

consenso sobre ello?

¿Qué argumentos danlos defensores de la

progresivaprivatización?

Aunque fueron muy dispares puedensintetizarse en los siguientes:

— La evolución demográfica haráque cada vez haya más personasjubiladas y menos trabajando, de modoque será imposible que haya recursossuficientes para financiar las pensiones.

— Las tasas de desempleo tenderána aumentar y, por tanto, habrá menos

cotizantes y, en consecuencia, tambiénmenos recursos para financiarlas.

— La edad de incorporación alprimer empleo tiende a retrasarse. Comoeso acorta la vida activa, disminuye elperíodo en que se puede estar cotizandoy habrá menos fondos para financiar laspensiones.

— La vida activa también se acortaporque igualmente se tiende a lareducción de la edad de jubilación, yasea porque esto se potencia para lucharpor el desempleo o porque los sistemasvigentes incentivan la jubilación alofrecer pensiones atractivas.

¿Qué dicen que habríaque hacer entonces?

Los defensores de la privatizaciónargumentan que como consecuencia deesas circunstancias van a generarsemenos recursos. Además, se dice que lasalternativas posibles para mantener laspensiones públicas tales como aumentarlas cotizaciones sociales, incrementar laaportación del Estado a la financiacióndel sistema, o elevar la presión fiscalglobal, no son factibles. De ahí queconcluyen que la única alternativaposible es avanzar cuanto antes en la

dirección privatizadora que acabamosde apuntar.

¿Hay un consensogeneralizado sobre la

necesidad deabandonar o de

privatizar el sistemapúblico de pensiones

porque éste seainviable?

Los defensores de la privatizaciónafirman que sus propuestas responden aun consenso unánime entre los expertos.

Pero eso no es cierto. De ningunamanera existe tal consenso porque sonmuchos los expertos que han demostradoclaramente lo contrario y que laprivatización total o parcial de laseguridad social es innecesaria, salvo sise quiere beneficiar a los grandescapitales financieros.

Son muchos los economistas, inclusopremios Nobel de 5economía comoJoseph Stiglitz , conocedores de laexperiencias internacionales llevadas acabo a nivel mundial como Mesa Lago ,6

expertos en España como AdolfoJiménez, Camila Arza, Felipe Serrano,Ignacio Zubiri, Vicenç Navarro entre

otros, que han demostrado en repetidasocasiones y por diferentes vías, que lastesis neoliberales de privatización delas pensiones carecen de 7fundamento yrigor científico . Importantesinstituciones como la OrganizaciónInternacional del Trabajo o el Consejode Europa han mantenido posicionescríticas respecto a las propuestas elBanco Mundial. Incluso algunos líderespolíticos como la Presidenta delGobierno chileno, la Sra. Bachelet, quegobernó un país donde tiene vigenciadesde la dictadura un sistema depensiones privado (que poco a poco sepretende revertir) han afirmado

claramente a raíz de su propiaexperiencia, que el sistema privado quese pretende imponer manifiesta grandesdeficiencias.

¿Quiénes ponen encuestión la viabilidad

del sistema?

Es fácil comprobar que los defensoresde la privatización más o menosencubierta de las pensiones públicas sonlos grandes empresarios que deseandejar de pagar cotizaciones sociales, losbancos que pretenden gestionar losahorros ahora en manos del sectorpúblico, o economistas que están en sunómina o seducidos por la fe ciega en ellibre mercado y su mano invisible.

Además, los políticos de ideologíaliberal o incluso algunos de adscripciónformalmente socialdemócrata aplican,en la práctica, los principiosneoliberales.

¿Aciertan en susprevisiones quienes

constantementeauguran la

inviabilidad delsistema público de

pensiones?

También es fácil comprobar que los“expertos” que vienen insistiendo en queel sistema público de pensiones estácondenado a la quiebra se equivocan

continuamente en sus predicciones.El caso español es esclarecedor.

Para argumentar sus propuestasprivatizadoras todos ellos habíanprevisto primero que en el emblemáticoaño 2000 se produciría un importantedéficit del sistema, como anticipo de sudeterioro venidero. Y lo mismovaticinaron más tarde para 2005. 8Herceaseguraba en junio de 2009 que “elsistema público de pensiones españolentrará en déficit en torno al año 2020”,una predicción ampliamente difundidapor los medios y que lógicamenteconllevaba la natural preocupación a losciudadanos. Pero este mismo autor había

pronosticado en un trabajo publicado en1995 que la Seguridad Social tendría undéficit del 0,62% del PIB en 2000 y del0,77% en 2005; en otro trabajo de 1996que el déficit sería del 1,37% del PIB en2000 y del 1,80% en 2005; en otroestudio con J. Alonso que sería del0,96% del PIB en 2000 y del 1,17% en2005 y en su último estudio de 2000 quesería del 0,16% del PIB en 2005 y del0,03% en 2005 .9

Sin embargo, lo cierto fue que que alfinalizar el año 2000 la SeguridadSocial no registró déficit como Hervehabía pronosticado sino un superávit del0,4%, y del 1,1% en 2005.

También erraron otros defensores delas tesis liberales como Piñera yWeinstein (1996) que habíanpronosticado un déficit del 0,42% delPIB para 2000 y del 0,75% para 2005,Barea y otros investigadores queafirmaron sería del 1,61% del PIB en2000 e incluso el Ministerio de Trabajoy Seguridad Social (1995) que estimó undéficit del 0,10% del PIB en 2000 y del0,40% para 200510.

¿Por qué fallan tantolas predicciones de

quienes vaticinan queel sistema público se

hundirá sin remedio?

La mayoría de estos análisis estánideologizados, en el sentido de queparten de supuestos que responden apreferencias y que no son científicos.Las hipótesis de las que parten seestablecen a propósito para que sepuedan alcanzar los resultados que se

buscan.Así, J.F. Jimeno, para poder afirmar

que el sistema de pensiones públicas esinsostenible supone que hasta 2050habrá una tasa de crecimiento delProducto Interior Bruto del 1,5% anual yde un 3,22% de la pensión, lo que enopinión de Felipe Serrano y otrosexpertos son dos ritmos de crecimiento“incompatibles para cualquierdistribución de la renta entreremuneración de asalariados yexcedente empresarial incluso en unescenario de pérdida de población enedad de trabajar”11. A veces, comotambién han puesto de manifiesto Felipe

Serrano y sus coautores, los defensoresde las tesis catastrofistas hacenvaticinios con presupuestos e hipótesisque contradicen los establecidos solounos pocos meses antes. Son fácilmenterebatibles científicamente, pero losdaños que produce el “ruido” queconsiguen hacer cuando trasladan susconclusiones a la sociedad es casisiempre inevitable.

¿Hay previsiones másacertadas por parte de

quienes defienden elsistema público?

Los expertos que defienden el sistemapúblico de pensiones, como AdolfoJiménez y su equipo en la SecretaríaGeneral de la Seguridad Social,predijeron correctamente que no habríatal colapso en los años noventa,alcanzando superávit en los 2000 talcomo ocurrió. Un saldo positivo queincluso se mantuvo en un año muy

negativo como 2008, cuando registró denuevo un superávit equivalente al 1,31%del PIB. También son mucho másrealistas y acertados los análisisrealizados por los equipos de estudiosde los sindicatos o por los autores queacabamos de citar en la nota anterior.

¿Es excesivo entonces,como dicen los

informes liberales, elcoste del sistema

público de pensiones?

Algunos autores liberales como Taguasy Sáez han denunciado que el coste de laseguridad social en España amenaza condestruir las bases mismas del sistema depensiones. Según ellos, el coste pasaríade ser el 7,7% del PIB en 2004 a un17,9% del PIB en 2059, algo que

consideran excesivo12 a pesar de que noes mucho más alto del porcentaje queactualmente dedican a pensiones paísesde nuestro entorno como Italia (14%).Este error lo ha hecho también el Bancode España y la Comisión Europea.

Este es uno de los erroresmetodológicos más importantes yfrecuentes que aparece en los informesdel Banco de España y de la ComisiónEuropea, y que ha sido reproducido engran número de artículos y editoriales.Tal argumento indica que el porcentajedel PIB en pensiones subirá de un 8,4%en el año 2007 a un 15,1% del PIB en elaño 2060, un porcentaje que estos

informes señalan como excesivo, pues lasociedad en el año 2060 no podráabsorber tales gastos pues restaránrecursos necesarios para otrasactividades, programas o servicios a lapoblación no pensionista. El hecho deque el porcentaje de gasto en pensionespúblicas alcanzará el 15,1% en el 2060se considera una noticia alarmante querequiere una intervención ya ahora,disminuyendo los beneficios de lospensionistas.

En este argumento se ignora elimpacto del crecimiento de laproductividad sobre el PIB del año2060. Supongamos que el crecimiento

anual de la productividad es un 1,5%, uncrecimiento que incluso el Banco deEspaña admite como razonable. En estecaso, el valor del PIB español será 2,23veces mayor que el PIB del año 2007.Ello quiere decir que si consideramos elvalor del PIB del año 2007 como 100,el del año 2060 será de 223. Pues bien,el número de recursos para los nopensionistas en el año 2007 fue de 100menos 8,4 (8,4 es la cantidad que nosgastamos aquel año en pensionistas), esdecir, 91,6. En el año 2060 los recursosa los pensionistas serán el 15,1% de223, es decir 33, y para los nopensionistas será 223 menos 33, es

decir, 192, una cantidad que es más deldoble de la existente en el año 2007,91,6. Debido al crecimiento de laproductividad, en el año 2060 habrá másrecursos para los no pensionistas quehoy, y ello a pesar de que el porcentajedel PIB dedicado a pensiones essuperior en el año 2060 que en el 2007.Los que alarman innecesariamente a lapoblación olvidan un hecho muyelemental. Hace cincuenta años, Españadedicaba a las pensiones sólo un 3% delPIB. Hoy es un 8%, más del doble quecincuenta años atrás. Y la sociedad tienemuchos más fondos para los nopensionistas de los que había entonces,

aún cuando el porcentaje del PIB enpensiones sea mucho mayor ahora queentonces. Por cierto, ya hace cincuentaaños, cuando España se gastaba un 3%del PIB en pensiones, había vocesliberales que decían que en cincuentaaños se doblaría o triplicaría talporcentaje, arruinando el país. Puesbien, estamos cincuenta años más tarde,y el país tiene más recursos para los nopensionistas que existían entonces, aúncuando el porcentaje del PIB dedicado apensiones se ha doblado13.

¿Están los ciudadanosde acuerdo con

mantener un sistemapúblico de pensiones?

El aprecio que la ciudadanía de lospaíses europeos tiene a los diferentesEstados del Bienestar es bien conocidopor multitud de encuestas. Y tambiénque los ciudadanos son conocedores deque el precio a pagar por mantenerlos ymejorarlos está medidos por la presiónfiscal que han de soportar.

Una reciente encuesta revelaba que

un 57,8% de la población españolaprefiere pagar impuestos altos con tal demantener un amplio sistema deseguridad social. La misma encuestatambién mostraba que el 75,1% de losespañoles considera que el Estado tieneque tener la responsabilidad principalde asegurar un nivel de vida digno a losciudadanos frente a un 21,0% queconsidera que esa responsabilidaddescansa en uno mismo.

Sobre las pensiones, el estudioindicaba que un 75,0% de los españolesconsidera que el Estado tiene “mucha”responsabilidad a la hora de aseguraruna pensión suficiente para las personas

jubiladas, frente a un 22,4% queconsidera que tiene “bastante”responsabilidad y un insignificante 2,6%que considera que tiene “poca” o“ninguna” responsabilidad14.

Es preciso, pues, que se sepa que laspropuestas liberales, además de estarinfundadas científicamente, están encontra la los deseos de la inmensamayoría de la población.

Si la mayoría de lapoblación está a favorde un sistema público

de pensiones¿debemos temer que

este sistema no seprivatice parcial o

totalmente?

Es un error pensar que la clase políticano se atreverá a privatizar un sistema tanapreciado por los ciudadanos, puesto

que son muchos y muy cuantiosos losintereses en juego. De hecho, losanalistas liberales conocenperfectamente la opinión que tienen losciudadanos sobre el sistema público depensiones y son sabedores de que encaso de llevar a cabo una privatizaciónparcial o total del mismo tendría lugaruna gran oposición popular.

Precisamente por ello, estos mismosanalistas han desarrollado diferentesestrategias para evitar dichoenfrentamiento, que van desde la sutildesinformación y propaganda acerca delos planes de pensiones privados hastael descarado intento de procurar aprobar

las reformas privatizadoras en órganospoco democráticos como la UniónEuropea.

¿Qué papel tiene laUnión Europa

respecto al sistema depensiones?

La forma escasamente democrática enque se toman las decisiones en la UniónEuropea hace que pueda ser utilizadapara imponer medidas poco populares.

Si las reformas privatizadores seimpusieran desde arriba, esto es, desdela Unión Europea, los partidos políticosespañoles no asumirían el costeelectoral al quedar desvinculados del

proceso mismo de privatización. En esecaso, aunque los ciudadanos protestasenante los políticos españoles, éstos notendrían más que mirar para otro sitio oechar balones fuera.

¿Cómo se utiliza laUnión Europea paraaprobar las reformas

privatizadoras?

Los grandes banqueros y los lobbies delos empresarios pueden presionar a laUnión Europea para que lleve a cabo lasreformas que en ningún país se atreveríaa tomar la clase política local por elcoste político y electoral queconllevaría. Esta es la opinión explícitade Vincenzo Galasso, un analista liberalen cuyo informe aseguraba lo siguiente:

“Las decisiones aquí propuestaspodrían facilitarse trasladando laresponsabilidad por su establecimientoa la Unión Europea —y muy en especiala la Comisión Europea lo cual seríaposible por el déficit democráticoexistente en la U.E. Su falta de tener quedar cuentas a la ciudadanía(acountability) permitiría que fuera éstala que impusiera tales decisiones que setomarían en contra de los deseos de losvotantes existentes hoy pero a favor delos intereses de los que todavía no hannacido”15.

¿Con quéargumentos se

critica al sistemapúblico depensiones?

¿Cuál es el argumentodemográfico que se

utiliza para justificarla privatización de las

pensiones?

Desde hace años se viene insistiendo enque la evolución demográfica va a sermuy negativa para la suficienciafinanciera del sistema porque lasestimaciones demográficas másaceptadas anuncian que la evolución delas tasas de natalidad y mortalidad

llevará consigo un aumento de lapoblación de más edad en el conjunto dela población. Según esas hipótesis, seproducirá entonces un incrementosustancial de la población jubilada,mientras que será cada vez menor laproporción de los ciudadanos en edadde trabajar. En consecuencia, se deduceque la relación entre pensionistas ycotizantes (la llamada tasa dedependencia) tenderá a aumentar, lo queprovocará que haya recursosinsuficientes para financiar laspensiones públicas.

¿Qué es la tasa dedependencia?

La tasa de dependencia es un indicadorestadístico que puede calcularse dediferentes formas según el propósitopara el que se utilice. Para lo que aquípretendemos podemos definirla como larelación entre la cantidad de personasque reciben pensiones y las que cotizan.

¿Cómo influye elenvejecimiento de la

población en la tasa dedependencia?

El envejecimiento de la poblaciónsupone un incremento en la tasa dedependencia porque aumenta el númerode pensionistas en relación con el decotizantes.

Si se reduce el número de cotizantesy se amplía el número de personas quetienen derecho a pensiones, entoncescada trabajador que cotiza está

sufragando las pensiones de cada vezmás gente. O, dicho de otra forma,aumentan los gastos (pensionessatisfechas) y se reducen los ingresos(cotizaciones efectuadas).

¿Es verdad que elenvejecimiento afecta

negativa einevitablemente al

sistema de pensiones?

El envejecimiento de la población notiene por qué significar necesariamenteque se produzca un desequilibrio entrelos ingresos y los gastos en el sistemapúblico de pensiones porque al mismotiempo que aumenta el número depensionistas pueden modificarse otros

factores de los que depende elequilibrio entre ambos.

¿A qué se le llamaequilibrio financiero

del sistema depensiones?

Se llama equilibrio financiero delsistema de pensiones a la situación en laque los recursos generados por elpropio sistema de pensiones sonsuficientes para hacer frente al montantede pensiones que hay que satisfacer. Esdecir, se alcanza el equilibrio financierocuando las cotizaciones sociales en undeterminado momento son suficientes

para hacer frente a las pensiones de esemismo momento.

Sin embargo, para poder decir si sepuede alcanzar este equilibrio o no(como quieren demostrar los queproponen la privatización) hay quedeterminar cuáles son todos los factoresde los que depende el equilibrio y quéproblemas le pueden afectar.

¿De qué variablesdepende el equilibrio

financiero?

La cantidad de ingresos que proceden delas cotizaciones depende lógicamente delas cotizaciones mismas, pero éstasdependen a su vez de una gran cantidadde variables a tener en cuenta.

Por lo tanto, para que la financiacióndel sistema llegue a desequilibrarse nobasta con que la población envejezca yaumente el gasto, sino que deberíandarse otras circunstancias que tienen que

ver con las fuentes capaces de generarlos ingresos de donde salen lascotizaciones sociales.

Los factores más importantes quehacen que pueda aumentar o disminuir elvolumen de las cotizaciones socialesson los siguientes:

— El empleo y desempleoexistentes.

— El nivel salarial.— El volumen de actividad

económica y su evolución a lo largo deltiempo, es decir, la tasa de crecimientoeconómico.

— La distribución de la renta.— La calidad del empleo.

— La productividad del trabajo.— La extensión de la economía

sumergida.— La tasa de actividad y de empleo

femenina.Solo cuando, además del

envejecimiento, todos estos factoresevolucionaran negativamente podríaaventurarse que habría problemasfinancieros para el sistema público depensiones.

¿Cómo afecta el paroal equilibrio financiero

del sistema depensiones?

Los altos niveles de desempleo,especialmente en la población másjoven y en el paro de larga duración,reducen la cantidad de ingresos en elsistema de pensiones porque,lógicamente, los desempleados nopueden cotizar y, de esa forma, nopueden destinar recursos a los fondos depensiones.

En cambio, si estuviesen trabajandose incrementaría notablemente lacantidad de ingresos y se podríamantener con mayor facilidad elequilibrio financiero del sistema depensiones.

¿Qué papel desempeñala mayor o menor

capacidad de generaractividad económicasobre el sistema depensiones públicas?

Cuando el nivel de actividad de unaeconomía es más alto, las cotizacionessociales suelen ser también máselevadas. Por tanto, incluso encondiciones de alto envejecimiento, elsistema de pensiones público puede ser

completamente viable si la economía escapaz de mantener ritmos adecuados deprogreso de la actividad económica.

Sin embargo, es importante señalarque la mera existencia de tasas positivasde crecimiento económico no garantizapor sí sola ni la viabilidad del sistemani el alcance de un mayor progresoeconómico y social. Si el crecimientoeconómico se mide exclusivamente convariables como el Producto InteriorBruto (PIB), que no tienen en cuenta nila calidad de la actividad, ni lasactividades no monetarias, ni los dañosal medio ambiente, ni el despilfarro derecursos, entre otras cosas, el

crecimiento puede ser realmente unproceso de destrucción de recursos y dedeterioro económico.

Eso indica que los análisis de losdefensores de la privatización basadossolamente en hipótesis (ya de por síinfundadas) sobre la evolución del PIBno pueden ser consideradas ni creíblesni rigurosas ni, como la experiencia hademostrado, capaces de proporcionarprevisiones realistas.

¿Cómo influye ladistribución de la

renta en la inviabilidaddel sistema?

La desigual distribución de la rentaafecta muy negativamente almantenimiento del equilibrio financierode las pensiones. Y no es para menos: latendencia a la disminución de lossalarios reales, o la tónica dedistribución privilegiada a favor de losbeneficios, merma gravemente elvolumen recaudado de cotizaciones

sociales.Y en un país como el nuestro, en

donde la participación de los salarios enla renta ha descendido más de diezpuntos porcentuales en los últimostreinta años, este es un verdadero factorde distorsión en dicho equilibriofinanciero16.

¿Y cómo influye lacalidad del empleo?

La extensión generalizada del empleoprecario o de baja calidad tambiénafecta muy negativamente al equilibriofinanciero del sistema de pensionesporque implica salarios más reducidos,lo que a su vez supone un menor nivel decotizaciones sociales.

¿Qué ocurre cuandohay altos grados de

economía sumergida?

Cuando una gran parte de la actividadeconómica está fuera de la ley, comoocurre con la llamada economíasumergida, no se generan cotizacionessociales y, por lo tanto, no se contribuyeal desarrollo del sistema público depensiones.

¿Cómo influye sobrelas pensiones la escasaparticipación femenina

en el mercado detrabajo?

Como hemos señalado, los ingresosnecesarios para financiar las pensioneso vienen de las cotizaciones sociales delos trabajadores empleados o de losimpuestos, que podrán proporcionar unamayor recaudación cuanto más empleohaya en la economía. Por eso es muy

importante que el empleo femenino seael mayor posible. Si España tuviera latasa de participación de la mujer en elmercado de trabajo que tiene Suecia,habría tres millones más de trabajadoraspagando impuestos y cotizando a laSeguridad Social. Mientras que teneruna tasas de actividad y empleofemeninas mucho más bajas que las delos países de nuestro entorno significarenunciar a una gran fuente de ingresos.

Por eso, una vía fundamental paragarantizar el futuro de las pensiones esacabar con las dificultades queencuentran las mujeres paraincorporarse al mercado de trabajo. Y

para ello es preciso fomentar lacorresponsabilidad entre hombres ymujeres para que no sean solamenteéstas las que se hagan cargo del trabajodoméstico, e invertir en escuelas deinfancia y en servicios domiciliarios.

La integración de las mujeres en elmercado de trabajo es una inversiónpública de gran calado que es unaestrategia fundamental para garantizar elfuturo de las pensiones públicas.

¿Cómo es que losanálisis que defienden

la privatización notienen en cuenta estas

variables?

Es muy significativo que no contempleneste tipo de variables y que, comohemos dicho, se centren en establecerhipótesis (que nunca resultan acertadas)sobre la evolución del PIB. Ellodemuestra que su intención no es la deestablecer previsiones objetivas sino

justificar sus propuestas privatizadorasque han establecido con anterioridad ala realización de los análisis.

¿Cómo habría querazonar entonces para

poder establecerhipótesis sobre el

equilibrio financierode las pensiones ycómo actuar para

alcanzarlo?

Habría que considerar todas esasvariables y no solo las demográficas yla evolución del PIB.

Si se quisiera garantizar elequilibrio financiero del sistema lo quehabría que hacer sería incidir sobretodas estas variables arriba descritas.

Por ejemplo, impulsar políticas quetengan como objetivo generar actividadproductiva y la creación de empleodecente, aumentar la masa salarial y suparticipación en el conjunto de lasrentas, mejorar la distribución de larenta, mejorar la calidad en el empleo,incrementar la productividad medianteinversión en I+D+i, facilitar laintegración de las mujeres en el mercadode trabajo, o luchar contra el fraudefiscal y la economía sumergida para

integrar en el sistema una gran cantidadde recursos y rentas que hoy en díapermanecen en la ilegalidad y no setraducen en más ingresos del sistema dela seguridad social.

¿Justifica el aumentode la esperanza de vidael alargamiento en laedad de jubilación?

Uno de los errores más extendidos entrelos defensores de la privatización es queel aumento en la esperanza de vidaobliga a retrasar la edad de jubilaciónpara poder mantener los ingresos delsistema, lo que les permite obviar quehay otras medidas socialmente másbeneficiosas para fortalecer el sistemade pensiones públicas.

Es también un error porque delaumento de la esperanza de vidapromedio en España (que ha pasado de76 a 80 años entre 1980 y 2005) sededuce que el ciudadano medio españolvive ahora cuatro años más. Lo cual noes cierto. Supongamos que Españatuviera sólo dos habitantes. Uno, Pepito,que muere al día siguiente de nacer, y elotro, la Sra. María que tiene 80 años. Laesperanza de vida promedio de Españasería 0 años más 80 años dividido entredos, es decir, cuarenta años. Perosupongamos que en un país imaginariovecino hay también dos ciudadanos: uno,Juan, que en lugar de morir al día

siguiente de nacer, como Pepito enEspaña, vive veinte años, y la otrapersona es la Sra. Victoria que tienetambién 80 años como la Sra. María. Eneste país imaginario, la esperanzapromedio de vida es de 20 más 80dividido entre dos, es decir 50 años,diez años más que en España. Ello noquiere decir (como constantemente semalinterpreta este dato) que elciudadano promedio de aquel país vivadiez años más que en España: lo que eldato de esperanza de vida dice es quehay diez años de vida más en elpromedio de aquel colectivo de dospersonas, sin clarificar que ello se deba

a que la Sra. Victoria viva diez añosmás que la Sra. María (lo cual no escierto), o que sea Juan el que vive veinteaños más que Pepito.

Todos los documentos que defiendenla reducción de las pensiones concluyenque la Sra. María vive diez años más, locual, como hemos visto, no es así. Y portanto, alargar la edad de jubilación conesta interpretación errónea esevidentemente un error.

¿Cuál es laconsecuencia de este

error?

Lo que ha estado ocurriendo en España(y en Europa) es que la mortalidadinfantil ha ido disminuyendo de unamanera muy marcada, con lo cual laesperanza de vida ha ido aumentando,pasando de 76 años a 80 años. Ello noquiere decir, como habitualmente seasume, que el anciano viva cuatro añosmás ahora que hace veinticinco años. Lamortalidad por cada grupo de edad ha

ido descendiendo (incluyendo entre losancianos), pero los años de vida que elanciano vive ahora no es de cuatro añosmás que en 1980. Calcular las pensionestomando como base esta lectura erróneade los datos penaliza a la población,pues asume que los ancianos viven másaños de los que en realidad viven.

¿Es bueno alargar lavida laboral?, ¿afectaesa medida por igual atodos los ciudadanos?

Alargar la vida laboral puede ser ungran beneficio para un catedráticouniversitario que disfruta con su trabajopero es una gran injusticia exigirle cincoo dos años más de trabajo a una personade limpieza de la Universidad que harealizado un trabajo manual y repetitivodurante toda su vida laboral. De hecho,tal como han documentado varios

estudios epidemiológicos, la salud delprofesional universitario a los 70 añoses mucho mejor que la salud de latrabajadora manual no cualificada, lacual, a los sesenta años tiene ya el nivelde salud que el catedrático tiene a lossetenta años (ver los trabajos delprofesor Chandola del UniversityCollege of London ampliamentepopularizados por la BBC).

Por eso, proponer que aumenteobligatoriamente la edad de jubilaciónpara todas las personas por igual, conindependencia del desgaste sufrido a lolargo de su vida laboral y de su estadoactual de salud, es extraordinariamente

injusto.

¿Cuáles son lasconsecuencias del

retraso obligatorio dela edad de jubilación?

En España, los años de vida de unapersona dependen de su clase social. Engeneral, un burgués vive dos años másque un pequeño burgués que vive dosaños más que un profesional de clasemedia alta, que vive dos años más queun trabajador no cualificado que vivedos años más que un trabajador nocualificado con más de cinco años de

paro. La diferencia entre el primero y elúltimo son diez años, una de lasmortalidades diferenciales por clasesocial más altas de la Unión Europea(cuyo promedio son siete años). Esprofundamente injusto que la persona dela limpieza de la Universidad, tenga quetrabajar dos años más (algunos comoDavid Taguas piden incluso cinco añosmás) para pagar las pensiones que unCatedrático que va a sobrevivirle seisaños más.

¿Qué medidasrespecto a la edad de

jubilación deberíamosllevar a cabo?

Se debe ajustar la edad real dejubilación, que está sobre los 62 años, ala edad legal, situada en los 65 años,pero establecer edades superiores dejubilación con carácter obligatorio es ungrave error. Incluso países conesperanza de vidas mayores y con tasasde dependencia más grandes que España(tales como Suecia, Francia, Alemania y

Bélgica) tienen edades de jubilaciónentre los 60 y los 65 años. Según datosde la Organización Internacional delTrabajo, en 2007 sólo Estados Unidos(65,8 años), Noruega e Islandia (67años) tenían una edad de jubilaciónsuperior a los 65 años. Y sólo elgobierno de coalición alemán lideradopor Angela Merkel y el gobierno federalrepublicano del Presidente Bush hanhecho la propuesta de retrasar la edadde jubilación a 67 años. En España,Taguas y Sáez propusieron nada menosque un retraso de la edad de jubilación alos 70 años, una propuesta única hoy enlos países desarrollados y, como hemos

señalado, profundamente antisocial einjusta.

Por el contrario, es mucho más justoy eficiente permitir la prolongación dela vida laboral con carácter voluntariopara aquellas personas que lo deseen.

¿Cómo afecta ladiscriminación, basada

en edad, a laspensiones?

El mundo empresarial hablaconstantemente de la necesidad derejuvenecer las plantillas, prejubilandoa los trabajadores con mayor edad, parasustituirlos por trabajadores másjóvenes. Constantemente se utiliza laimagen de que se está defendiendoexcesivamente a los “insiders” (es decira los que tienen trabajos fijos) a costa

de los “outsiders” (los que no tienen).Se establecen así divisiones entre laclase trabajadora, enfrentando a losjóvenes frente a los de mayor edad. Lalucha de clases se olvida, sustituyéndolacon la lucha de generaciones, una luchaque acentúa la discriminación contra laspersonas ancianas y de edad madura queestá muy generalizada en España.

De ahí que debiera haber leyesantidiscriminación por edad (comotienen Finlandia o EEUU) en los que seprohibiera la prejubilación por edad. EnEspaña las prejubilaciones han sidoutilizadas ampliamente para reducir laplantilla y la masa salarial. Estas

medidas han empeorado la financiaciónde las pensiones pues al prejubilar a untrabajador que ha estado trabajandomuchos años, se reduce la cotizaciónsocial, siendo sustituida por unacotización social menor (la deltrabajador con menor vida laboral ymenor salario) o por ninguna cotización,en caso de que no se le reemplace. Enambos casos el trabajador de edadavanzada, pasa de ser cotizante a serbeneficiario con lo cual quedanafectadas las cuentas de la SeguridadSocial.

En este aspecto es importantesubrayar que los países que tienen un

gasto en pensiones más alto sonprecisamente aquellos que tienen unporcentaje menor de la población de 50a 65 años trabajando. Lasprejubilaciones dañan la viabilidad dela Seguridad Social. Las políticas deretrasar obligatoriamente la edad dejubilación debieran eliminarse y en sulugar, desincentivar las prejubilaciones,sancionando al empresariado que lasutiliza como medidas de ahorro depuestos de trabajo o de salarios.

En cuanto a los trabajadoresjóvenes, el mayor problema es suprecariedad, que les lleva a cambiar detrabajo con gran frecuencia, lo cual

implica unas cotizaciones sociales bajase interrumpidas. Esta condición deprecariedad no se basa —como losliberales proclaman en la supuestaexcesiva seguridad de los trabajadoresde mayor edad, sino en la escasaseguridad de los más jóvenes, y es elresultado del excesivo poderempresarial que dificulta susindicalización, como consecuencia deltipo de trabajo y lugar de producción ydistribución en donde se ubica sutrabajo. El llamado deseo de modernizarlas plantillas (basadas en un supuestoerróneo y falso, de que la productividaddepende de la edad) es, en realidad, el

deseo de diluir la sindicalización de lafuerza laboral.

¿Son demasiadoelevadas las pensiones

en España?

Otro argumento que suelen argumentarlos partidarios de privatizar laspensiones públicas es que éstas sondemasiado generosas en España. Pero setrata de un argumento exagerado y falso,como puede comprobarse fácilmente sise hace un estudio comparado.

En realidad, el problema de laspensiones —tanto contributivas como nocontributivas— no es su excesiva

generosidad sino precisamente locontrario: son demasiado bajas. Lainsuficiencia de las pensiones nocontributivas es un hecho ampliamentereconocido en España.

Pero lo que no es tan conocido esque incluso las contributivas son bajasen comparación con el promedio de lospaíses de la Unión Europea de losquince (EU—15) el grupo de países máscercanos a España por su nivel dedesarrollo económico. La pensión mediacontributiva en España es sólo el 68%de la pensión media contributiva de laUE—15 (homologada por el tipo depensiones y medida no por la tasa de

sustitución de los salarios –que son muybajos en España— sino por la cantidadde la pensión). Y la pensión nocontributiva es sólo el 46% delpromedio de la UE—15.

¿Se corresponden losniveles de pensionesexistentes en Españacon nuestro nivel de

riqueza?

Para valorar el significado de los datosanteriores que muestran que laspensiones españolas no son, como dicenlos liberales, demasiado generosas, hayque tener en cuenta que España tiene unnivel de riqueza (medido por su PIB percápita) semejante al promedio de la UE

—15: su PIB per cápita es ya el 92,7%del PIB per cápita promedio de la UE—15. Sin embargo, su gasto social percápita es sólo el 62% del promedio dela UE—15.

Si nos gastásemos el porcentaje delgasto social que nos corresponde pornuestro nivel de riqueza debiéramosgastarnos más de 72.000 millones deeuros más de lo que nos gastamos.Según los datos elaborados por laoficina europea de estadística(EUROSTAT) España destina el 19,7%del PIB (2003) a gasto en protecciónsocial mientras que el promedio de laUE—15 es del 28,3%. Si se consideran

los gastos de vejez, invalidez ysupervivencia, el porcentaje sobre elPIB es de 9,8%, ocupando el penúltimolugar de la UE—15 (2003), frente apaíses como Suecia (17,6%) o Alemania(14,7%)17.

¿Qué convendríahacer entonces con la

cuantía de laspensiones en España?

Además de por la razón que acabamosde apuntar, la subida de las pensiones esuna medida política prácticamenteobligada en función de la dinámica queha seguido la economía española en losúltimos años.

Hemos pasado de un modelo decrecimiento económico en el que losciudadanos al jubilarse tenían a su

disposición una vivienda de propiedadcompletamente pagada a un modelo en elque los futuros jubilados aún tendránque seguir pagando sus viviendashipotecadas. En esa situación, sólo unasubida de las pensiones compensará lapérdida de nivel adquisitivo al queharán frente los nuevos jubiladosespañoles. En consecuencia, Españadebe gastarse en su Estado delBienestar, incluyendo su SeguridadSocial, más de lo que se gastaactualmente.

¿Deben reducirse,como piden los

empresarios, lascotizaciones sociales?

La demanda de la patronal españolaresponde a un nuevo intento deapropiación de aún mayor parte delexcedente económico generado en elproceso de producción.

Como recordábamos más arriba, laparticipación de los salarios en la rentaha descendido en España más de diezpuntos porcentuales en los últimos

treinta años, lo que significa que losincrementos de productividad (elincremento en la cantidad de produccióngenerada por hora de trabajo) de losúltimos años han ido fundamentalmentea los beneficios empresariales, mientrasque apenas han repercutido en las rentassalariales.

¿Por qué lo pidenentonces?

La petición de la patronal española esuna simple reivindicación políticadestinada a lograr una proporción másgrande en el “reparto de la tarta” peroque se hace sin fundamento económicoalguno. De llevarse a la práctica puedearrastrar a la pobreza a un númeroimportante de jubilados y jubiladas queverán mermada seriamente su capacidadadquisitiva. Su interés no es otro que elafán de lucro y la búsqueda incesante demás y más beneficios, sin tomar en

consideración las consecuenciaseconómicas y sociales que ello entraña.

Y si no hubieraingresos suficientespara financiar las

pensiones públicas porla vía de las

cotizaciones sociales¿habría que renunciar

a ellas, o se podríanfinanciar por otros

medios?

Además de financiar el sistema depensiones públicas por la vía de lascotizaciones sociales, también se puedefinanciar directamente por víaimpositiva. El sostenimiento del sistemapúblico de pensiones se facilita si seutiliza esta vía y así se permite que lostrabajadores se apropien también de unamayor parte del excedente económico.

Además, la carga fiscal en España(porcentaje de los impuestos sobre elPIB) es uno de los más bajos de la UE—15, lo que significa que su capacidadrecaudatoria dista mucho de haberseagotado. Y dado que en España elsistema impositivo no es demasiado

progresivo y está sujeto a un gradoenorme de evasión fiscal (porinoperancia de los instrumentos delEstado destinados a evitarla), se podríalograr un gran incremento de ingresospúblicos si se fortalecieran lasestrategias de lucha contra el fraude y sellevaran a cabo reformas fiscales quehicieran más justo el sistema.

¿Es mejor unsistema privado deahorro que uno de

pensiones públicas?

¿Hay argumentosincuestionables a favorde la privatización del

sistema público depensiones?

El discurso liberal ha desarrolladodiferentes argumentos para tratar dedemostrar que los planes de pensionesprivados (que en realidad, como hemosseñalado anteriormente, son el simpleahorro personal que cada uno pueda sercapaz de realizar) son más eficientes

que el sistema público de pensiones. Sinembargo, dichos argumentos distanmucho de ser considerados plenamenteciertos y pueden ser contrapesados conotros tantos posiblemente de mucha másimportancia.

No hay argumentos incuestionables afavor de la privatización. Si acaso, másbien se podría concluir en lo contrario,como hacía algunos años atrás uninforme de la Organización Internacionaldel Trabajo: “Si se tienen en cuentatodos los factores, el fiel de la balanzase inclina claramente contra el recurso aaseguradores privados, siempre ycuando los regímenes públicos se

administren con eficacia y seansensibles a las necesidades de losusuarios”18.

¿El sistema deSeguridad Social

desincentiva el trabajoy afecta negativamentea la competitividad de

la economía?

Según los liberales, los sistemas deSeguridad Social han extendido hasta talpunto los niveles de protección socialque desincentivan el trabajo y elesfuerzo, mientras que además nopermiten a los ciudadanos percibir el

verdadero coste económico queconlleva el sistema público en suconjunto.

Sin embargo, la evidencia empíricademuestra que la existencia de altosniveles de protección social no vaacompañada de fenómenos negativos enlas economías, sino más bien todo locontrario. Así, los países del norte deEuropa, con un alto nivel de protecciónsocial y con un sistema de pensionesmucho mejor dotado, se encuentran entrelos más competitivos del mundo.

¿Perjudica a laeconomía el gasto

público de laSeguridad Social?

Según los liberales, el gasto público dela Seguridad Social está gestionado deforma poco eficiente y sin el rigor quese mantendría en caso de que la gestiónde los recursos fuese privada. Sinembargo, el gasto en Seguridad Socialconstituye un elemento primordial parael sostenimiento de la demanda agregadade la economía (es decir, el gasto total)

y es un factor esencial del crecimiento yel desarrollo económico. Este gasto esel que permite al sistema capitalistacontinuar la senda del crecimientoeconómico al insuflar recursos apersonas que los destinarán al consumoy que, de esa forma, repercutirántambién en mayores niveles de empleo.Cuando el gasto es insuficiente laeconomía se paraliza.

Por otro lado, tampoco se puedeafirmar que la gestión privada vaya a sermás eficiente. Basta ver el desastrefinanciero que ha ocasionado la gestiónde los bancos y fondos financieros enlos últimos años, provocando enormes

pérdidas económicas.

¿Son más eficaces losplanes de pensiones

privados?

Antes que nada, hay que reiterar que losllamados “fondos de pensionesprivados” no son tales. Son,simplemente, el ahorro acumulado dequien puede ahorrar a lo largo de suvida.

En todo caso, cualquier sistemaprivado de ahorro tiene menor garantía ymenos solvencia que un sistema públicode pensiones. La crisis financiera actual

demuestra esta situación.Y no solo es más inseguro

económicamente hablando sino que,además, implica renunciar a losmecanismos de transferencia dederechos y rentas que permiten alcanzarmás estabilidad económica, mayorbienestar social y lazos sociales mássolidarios y humanos.

¿Por qué son másarriesgados los fondosde ahorro privado quelos sistemas públicos

de pensiones?

En primer lugar, porque los fondosprivados no pueden garantizar unaremuneración determinada cuando lleguela hora de hacerse efectivos “comopensión”. Eso es así porque su valorfinal depende de cómo se vayan dandolas circunstancias de las que depende su

capitalización. La inflación, porejemplo, merma continuamente su valor.

Otro riesgo es que las grandesempresas dejen de cotizar para dedicarlos fondos de sus trabajadores a otrosfines más rentables, como ya ha ocurridoen varias ocasiones, especialmente enEstados Unidos.

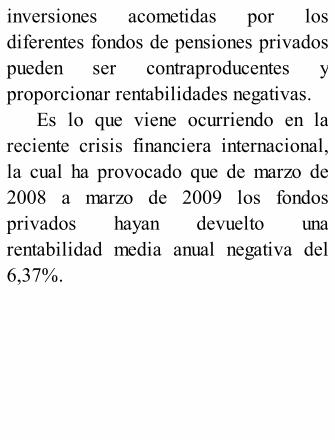

Además, los fondos tienen que“mover” constantemente los recursos delos que disponen para tratar de hacerlosmás rentables y eso les lleva a realizarinversiones arriesgadas que, en muchasocasiones, provocan grandes pérdidaspatrimoniales.

¿Son los fondos depensiones privados

más rentables?

La rentabilidad de los fondos privadosde ninguna manera está asegurada,puesto que depende de los vaivenes delos mercados financieros que pordefinición son muy inestables yvolátiles. Dicha rentabilidad dependefundamentalmente del contextoeconómico, y concretamente delcontexto financiero, en el que semantienen los fondos privados.

De hecho, cuando un trabajadorsuscribe un plan de pensiones privado loque está haciendo en realidad esdepositar (ahorrar) parte de sus ingresosen un fondo que gestionará una entidadfinanciera. Ésta invierte ese dinero en elmercado financiero de acuerdo a suspropios criterios, buscando en todomomento revalorizarlo a través deprocedimientos la mayor de las vecespuramente especulativos, y obteniendoingresos financieras con dichasoperaciones.