estrategia de modernización de la - inicio - ministerio ... · 1450/11 y decreto 3048/11) define...

TRANSCRIPT

Estrategia de modernización de la regulación contable pública en

Colombia

Rocío Pérez Sotelo Coordinadora GIT de Investigación y Normas Contaduría General de la Nación

03/10/2013

2013 AGOSTO/SEPTIEMBRE

1. Antecedentes, referentes y

contextualización de la regulación

contable pública

2. Aspectos generales de la Política de

regulación contable pública

3. Aspectos de la Resolución 051 de 2013

AGENDA AGENDA

1. Antecedentes, referentes y contextualización de la Regulación Contable Pública

03/10/2013

Competencias del Contador general y de la CGN

Artículo 354 de la Constitución

Política

Ley 298 de 1996

Sentencias de la Corte Constitucional

C- 487 de 1997 C-1190 de 2000 C- 452 de 2003 C-557 de 2009

Sentencia del Consejo de Estado Sentencia 25800 de 2012

03/10/2013

Aspectos jurídicos relacionados con la convergencia hacia NIIF y NICSP

Coordinación entre autoridades con

competencia sobre entes privados o públicos (Artículo

12, Artículo 240 Ley 1450/11 y Decreto

3048/11)

Define autoridades de

regulación y normalización, con respeto a las facultades

de la CGN (Artículo 6º)

Exceptúa la contabilidad

financiera gubernamental

de las facultades de intervención. (Parágrafo-artículo 1º)

Ley de intervención económica (Ley 1314 de

2009)

Establece como política, la convergencia de la

regulación contable del país, hacia normas internacionales de

información financiera y de contabilidad de aceptación mundial

03/10/2013

Contaduría General de la Nación 03/10/2013

Gobierno

Sector privado

-Empresas-

Empresas públicas

NACIONALES

INTERNACIONALES

CGN RCP IFAC NICSP

NIC / NIIF MHCP

M Cio

CTCP IASB

Referentes Internacionales para la Convergencia

Caracterización del sector público colombiano

Organización Administrativa y función económica

03/10/2013

Implementación de normas internacionales de contabilidad

03/10/2013

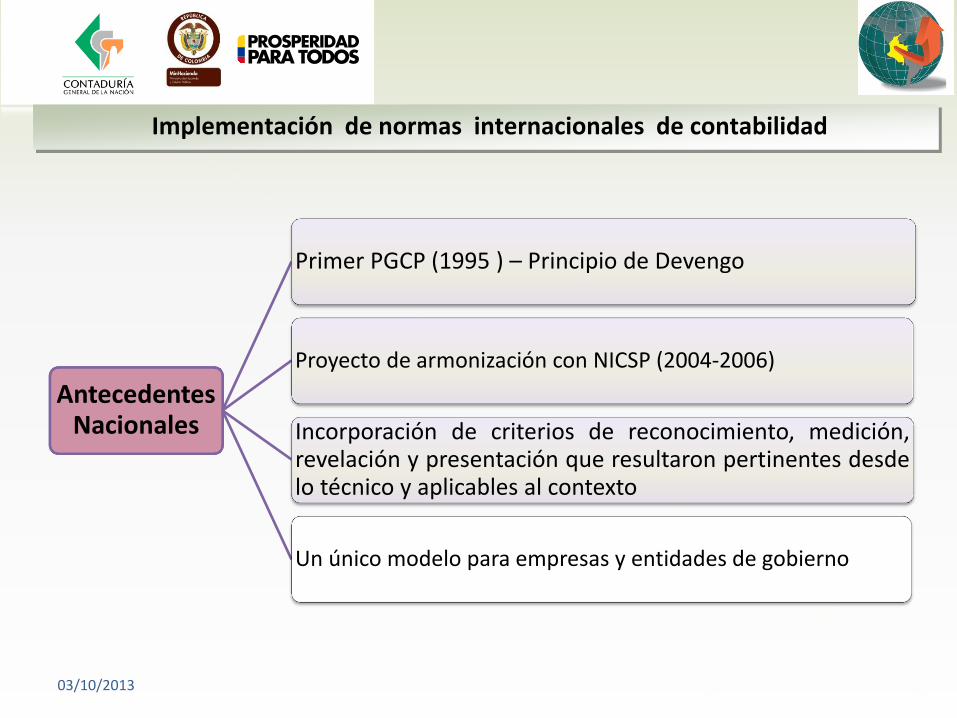

Antecedentes

Nacionales

Primer PGCP (1995 ) – Principio de Devengo

Proyecto de armonización con NICSP (2004-2006)

Incorporación de criterios de reconocimiento, medición, revelación y presentación que resultaron pertinentes desde lo técnico y aplicables al contexto

Un único modelo para empresas y entidades de gobierno

Implementación de normas internacionales de contabilidad

Implementación de normas internacionales de contabilidad

An

tec

ed

en

tes

Na

cio

na

les

03/10/2013

Marco conceptual

Instrumentos financieros

Inversiones patrimoniales

Activos no financieros

Pasivos

Ingresos

Presentación de estados financieros y revelaciones

Otras normas

Análisis comparado

entre el RCP y las NIIF, NIIF Pymes, NICSP y modelo

ISAR

03/10/2013

Análisis de impactos

En la

CGN En las

empresas

En los usuarios de

la información

2. Aspectos generales de la Política de la

Regulación Contable Pública

03/10/2013

La CGN tiene previsto desarrollar modelos de contabilidad en el marco del Sistema Nacional de Contabilidad Pública, que

incorporen variables financieras y no financieras.

Para ello, en primera instancia, fortalecerá la contabilidad financiera, acorde con los modelos

internacionales y las necesidades de información de los usuarios de la contabilidad pública.

Acorde con los desarrollos internacionales y las necesidades de los

usuarios incorporará en la regulación contable información adicional a la

presentada en los reportes financieros.

Política de regulación contable pública

Aspectos generales

03/10/2013

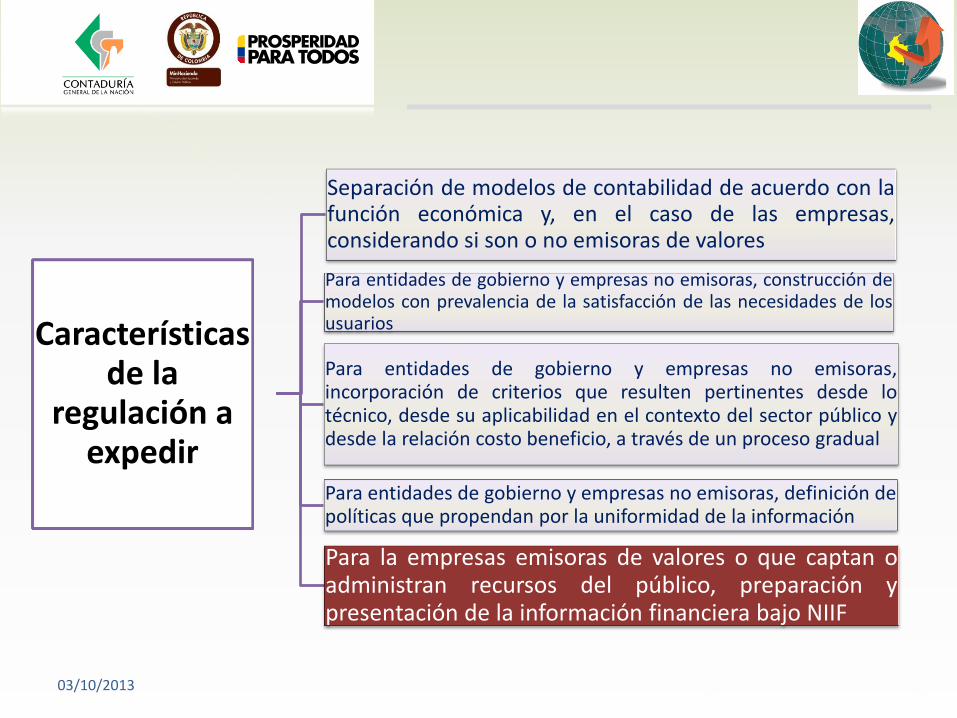

Características

de la regulación a

expedir

Separación de modelos de contabilidad de acuerdo con la función económica y, en el caso de las empresas, considerando si son o no emisoras de valores

Para entidades de gobierno y empresas no emisoras, construcción de modelos con prevalencia de la satisfacción de las necesidades de los usuarios

Para entidades de gobierno y empresas no emisoras, incorporación de criterios que resulten pertinentes desde lo técnico, desde su aplicabilidad en el contexto del sector público y desde la relación costo beneficio, a través de un proceso gradual

Para entidades de gobierno y empresas no emisoras, definición de políticas que propendan por la uniformidad de la información

Para la empresas emisoras de valores o que captan o administran recursos del público, preparación y presentación de la información financiera bajo NIIF

03/10/2013

1. Entidades de gobierno

2. Empresas no emisoras de valores o que no captan o administran ahorro del público.

3. Empresas emisoras de valores o que captan o administran ahorro del público.

MODELOS DE

CONTABILIDAD

03/10/2013

CONTEXTO DEL SECTOR PÚBLICO COLOMBIANO Y SISTEMA NACIONAL DE CONTABILIDAD PÚBLICA

MODELOS DE CONTABILIDAD

Entidades de gobierno

Marco Conceptual

Normas para el

R,M,R y P de los hechos

Guías de aplicación

Doctrina Contable

Catálogo de Cuentas

Empresas no emisoras de valores

Marco Conceptual

Normas para el

R,M,R y P de los hechos

Guías de aplicación

Doctrina Contable

Catálogo de Cuentas

Empresas emisoras de valores

Marco Conceptual

Normas para el

R,M,R y P de los hechos

Guías de aplicación

Interpretaciones

Doctrina Contable

Catálogo de Cuentas

Res. 051/13 (Anexo D.N. 2784/12 y

normas que lo

modifiquen

ESTRUCTURA RÉGIMEN DE CONTABILIDAD PÚBLICA

PROCESO CONTABLE Y SISTEMA DOCUMENTAL CONTABLE

03/10/2013

CRONOGRAMA PARA LAS EMPRESAS OBLIGADAS

PERÍODO DE PREPARACIÓN OBLIGATORIA

PERÍODO DE TRANSICIÓN

PERÍODO DE APLICACIÓN

2013 2014 2015

1. Para efectos legales, aplicación del PGCP, MP y DC y, simultáneamente se debe preparar información con base en el nuevo marco normativo.

2. Enero 1: Preparación del estado de situación financiera de apertura.

Para todos los efectos, aplicación del nuevo marco normativo anexo del Decreto 2784 de 2012 a partir del 1 de enero.

Actividades de preparación para aplicar el marco normativo anexo del Decreto 2784 de 2012.

03/10/2013

Aspectos de la Resolución 051 de 2013

03/10/2013

“POR PERMITIRNOS HACER PÚBLICO LO PÚBLICO”