estudio de impacto socio-económico de la ley de costas. · desde la promulgación de la ley de...

TRANSCRIPT

1. Conclusiones principales del estudio

titulo

Estudio de impacto socio-económico de la Ley de Costas.

16 de noviembre de 2010

Índice

Índice

1. Conclusionesprincipalesdelestudio............................................. 3

2. Objetodelestudio........................................................................... 5

3. Metodología..................................................................................... 6

4. Antecedentes.................................................................................. 7

5. Consecuenciaseconómicas........................................................... 8

6.Consideracioneslegalesylíneasdeactuación.............................. 9

7. Análisiscualitativo:impactosocio-económico.Casos............... 12

8. Análisiscuantitativo:explotaciónestadística............................... 17

Bloque I:Datosbásicos.................................................................... 18

Bloque II:inversióneninfraestructuras............................................. 20

Bloque IV:Empleo............................................................................. 26

Bloque V:Clientesyproveedores..................................................... 28

Anexo I.Cuestionario........................................................................ 37

1. Conclusiones principales del estudio

Conclusiones principales del estudio

declaradoporlasempresasanalizadasessuperioralos9millonesdeeuros.

4. Cercadel7%delasempresasafectadasestánactualmenterealizan-doalgunainversióneninfraestructurasqueprevénseaparalizadaenlospróximosmeses.Elvolumendepérdidasporestemotivodecla-radopor lasempresasanalizadasessuperiora los11millonesdeeuros.Laspérdidasporcostesdeoportunidadsefijanenmásde15millonesdeeuros.

5. El24,6%delosafectadostieneprevistoinvertireninfraestructurasenlospróximosmeses.Elvolumeneconómicodeclaradodeestasinversionessuperalos64millonesdeeurosenlasempresasanaliza-das.

6. El14,0%delasempresasqueindicannoplanificar inversioneseninfraestructuraslohacenporestarafectadasporlaLeydeCostas.

7. Anteunposiblecierredelnegocio,lospuestosdetrabajoafectadossuperanlos16.000empleosdirectosylos9.000indirectos,específi-camente:

• Enun44,6%deloscasosmásde10puestosdetrabajoindefini-dos.

• Enun30,7%deloscasosmásde6puestosdetrabajoeventuales.

• Enun61,5%deloscasosentre11y30puestosdetrabajoindi-rectos.

1. Hayalmenos1.200empresasestánafectadasporlaLeydeCostasenCantabria,quepodrían llegara las1.800.Estosuponemásde4empresasporkilómetrodecostasyalrededordeun4%deltotaldeempresasdeCantabria,oel15%delasquefacturanmásdeunmillóndeeuros.

2. LosprincipalesefectosqueproducelaLeydeCostassobreeltejidoempresarialdelaregiónson:

a) Cierrescon laconsiguientepérdidadepuestosde trabajoydevalorañadidoalaeconomíadeCantabria.Aesterespectoseha-llanafectadosmásde25.000puestosdetrabajoyunvolumendenegociosuperioralos6.000millonesdeeuros.

b) Reubicacionesqueconllevangrandesinversionesmuydifícilesdeasumirporlamayoríadelasempresas.

c) Paralizaciónde inversiones, loque reduce lacompetitividaddelasempresasy ralentizao incluso frenacompletamentesucre-cimiento.Elvolumeneconómicoidentificadodelaspérdidasylaparalizacióndeinversionessuperalos65millonesdeeuros.

d) GravesproblemasdefinanciaciónbancariaporlaincertidumbredeencontrarseubicadasenterrenosafectadosporlaLeydeCos-tas.

3. El15,4%delosafectadosasegurahaberempezadoalgunainversióneninfraestructurasenlosúltimos12mesesqueposteriormentehasidoparalizadaporestaLey.Elvolumendepérdidasporestemotivo

Conclusiones principales del estudio

8. El60%delasempresasafectadasnoestándeacuerdoconlasobli-gacionesexigidasenlaLeydeCostas.

9. 7decada10afectadosaseguranquelaaplicacióndeestaLeyafec-taríamuchoobastanteasusnegocios.

10.LavaloraciónmediaotorgadaporlosafectadosalaLeyalcanzalos2puntosenunaescaladevaloraciónde0a10.

11. El 41,5%de losafectadosafirmaque tiene intencióndeadoptarmedidaslegalesalrespecto.

12. El78,7%delosafectadosporlaaplicacióndelaLeynoescons-cienteestehecho.

DesdelapromulgacióndelaLeydeCostasenelaño1988sehanve-nidohaciendodistintasinterpretacionesdelosefectosdelamisma.Sibiensuobjetivoes laproteccióny recuperacióndelmediomarítimo-terrestre,asícomosureversióncomobienpúblico, laLeydeCostasimplicaunaseriedeperjuicioseconómicos,loscualessederivantantodelapropiaLeycomodelascaracterísticasgeográficasyurbanísticasde losagentesquedesarrollanactividadeseconómicasa largode lacostaespañola.

Por ello, laCámaradeComerciodeCantabria hapromovidoel pre-senteestudiodeimpactosocio-económicodelaLeydeCostasenlaindustria,conlaintencióndeconocerdeformapormenorizadalospo-siblesperjuicioseconómicosyenelempleoparalaregión.Paraello,sehallevadoacabotantounestudiointerpretativodelaleycomounanálisisdecasosrelevantesdelosperjuicioscausadosacadaunadelasempresasquesevenafectadasporlosdeslindesnotificadoshastalafecha.ConestosepretendeconocerdeunaformarealyverazlasconsecuenciasdelaaplicacióndelaLeyyasípoderrealizarunainter-pretacióncuantitativaycualitativadelasmismas.

Objeto del estudio

2. Objeto del estudio

3. Metodología

3. Conclusiones.

a)Conclusionesderivadasdelestudiodecampo.

b)Conclusionesderivadasdelanálisisjurídicodelaley.

c)Conclusionessocio-económicas.

3. Metodología

Para la realización del presente estudio se ha procedido a las fasesdetrabajoquesedescribenacontinuación,desdediferentesámbitos:económicos,laborales,legalesyurbanísticos.

1. DelimitacióndelalcancedelaLeydeCostasenelámbitogeográficodeCantabria,asícomoladeterminacióndelcensodeafectados.

a) Definicióndelcensodeafectados.

b) Segmentacióndeafectadosportipologíadeempresa.

2. Tomadedatosyanálisis.

a) Diseñode laencuestaenbaseamagnitudeseconómicasy la-boralesrelativasainversióneninfraestructuras,amortizacióndelas infraestructurasactualesyclientesyproveedoresafectados(véaseapartado“Cuestionario”).

b) Desarrollo de un número determinado de entrevistasmediantetécnicasavanzadasdeencuestacióntelefónica.

c) Desarrollodeunnúmerodeterminadodeentrevistaspresencialesaaquellasempresasqueporsudimensión,impactoeconómicoenlaregión,impactoenelempleooporconsiderarseexcepcionaleltipodeafectación,sehanseleccionadopararealizarunestudiomáspormenorizadosdedichoscasos.

d) Análisisdelosresultados,obteniendoproyeccionescuantitativasdelimpactoeconómicoysobreelempleoenlaregión.

4. Antecedentes

ICANEparaelaño2010denúmerodeempresas,enCantabriaexistenuntotalde39.024).

Desdeelpuntodevistageográfico,lamayorconcentracióndeindus-triadeCantabriaseencuentraenlaszonascosteras(sobretodoenelarcodelabahía)yenlosmárgenesdelasrías.Estosedebeavariosmotivos:enprimer lugaraquenuestra regiónsecaracterizaporunatradiciónmanufactureramuyligadaalmaryalasactividadesderivadasde laexplotaciónde los recursosdelmismo,ensegundo lugar,des-deelpuntodevistaorográfico,elaccesoalazonacosteraesmuchomásfácilqueelaccesoa losvalles interiores,ademásunaubicacióncosterafacilitalalogísticaydistribuciónvíamarítima,loquemejoraelcomercioexterior.Entercerlugar,unelevadonúmerodeempresashaubicadosusinstalacionesenzonasopolígonosindustrialesconcesio-nados,concesioneslascualeshansidopromovidasyaprobadasporlaadministraciónpública,lamismaqueatravésdelaejecucióndelaLeydeCostaspretendeeliminarlaactividadindustrialylarecuperaciónpúblicadedichosterrenos.

En1988fuepromulgadalaLey22/1988,de28dejulio,deCostas(enadelanteLeydeCostas).PosteriormentesepromulgóelRealDecreto1471/1989,de1dediciembre,porelqueseapruebaelReglamentoGeneralparadesarrolloyejecucióndelaLey22/1988,de28dejulio,deCostas(enadelanteReglamentoquedesarrollalaLeydeCostas).

ElobjetivodelaLeydeCostasesladefinicióndeldominiopúblicomarí-timo-terrestre(enadelanteDPMT),asícomolaregulacióndelmismo.Enelart.1delTítuloPreliminardedichaleyserecogetextualmentecomoobjeto:“…ladeterminación,protección,utilizaciónypolicíadeldominiopúblicomarítimo-terrestreyespecialmentedelariberadelmar.”

LaLeydeCostaspretendecumplirelmandatoexpresodelaConstitu-ciónEspañola,enconcretoelartículo132.2quedeclaraquelosbienesdedominiopúblicoestatalsonlosquedeterminelaLeyy,entodocaso,la zonamarítimo-terrestre, lasplayas,elmar territorial y los recursosnaturalesdelazonaeconómicaylaplataformacontinental.OtrodelosmotivosdelapromulgacióndelaLeydeCostaseselaceleradoproce-sodetrasladodelapoblaciónylaactividadeconómicadelaszonasinterioreshaciaellitoral.Enconcreto,alegaqueun3porcientodelacostaespañolaestádedicadaainstalacionesindustriales.

Analizandolosdeslindesqueafectanalos,aproximadamente,285ki-lómetrosdecostaenCantabria,seencuentranafectadascomomínimo1200 empresas, teniendo en cuenta que el dato podría ser superior,dadoqueexistendeslindesqueaúnno sondefinitivos.Con lo cual,comomínimo un 3 por ciento de las empresas deCantabria se en-cuentranafectadasporlaLeydeCostas(Segúneldatoregistradoenel

4. Antecedentes

Consecuencias económicas

loscualesmásdel60porcientosonpuestosindefinidos.Encuantoalnúmerodepuestosindirectos(empresasclientes,proveedorasydistri-buidorasquedependenúnicaoengranmedidadelasafectadas),sepodríanllegaraverperjudicadosmásde9.000puestos.

Sinosfijamosenlatipologíadelasempresasseencuentraafectadas,másde500empresasindustriales,comomínimo120dedicadasdirectaoindirectamentealaconstrucción,másde260comercios,aproxima-damente220negociosrelacionadosconlahosteleríayelturismo,asícomomásde100empresasdedicadasaotrosservicios.

Lasconsecuencias económicasderivadasde la aplicaciónde la LeydeCostassepuedenagruparendosgrandesgrupos:lasderivadasdelaparalizacióndeinversionesyaquellasrelacionadasconelcierredeempresas.

Encuantoalasinversiones,lasmásafectadasporlaLeydeCostassonlas relacionadas con ampliaciones,mejoras o construcción de nue-vas infraestructuras.Enestesentido,hayempresasquesehanvistoobligadasaparalizarinversionesyaenprocesodeejecución,mientrasqueotrasafirmanquenocomenzaránningunanuevainversiónfuturaantelaincertidumbreexistente.Porestehechoseproduceunadoblepérdidaeconómica,porunladoladerivadadeloscostesyadesembol-sadosdelasinversionesparalizadasy,porotrolado,lapérdidaporelcostedeoportunidad,esdecir,loquesedejarádeingresarcomocifradenegocioporno llevaracabo laactualizaciónoampliaciónde lasinstalacionesactuales.Segúnlosdatosproporcionadosporlasempre-sascontactadassecalculaquelasempresasafectadashanincurridoaproximadamenteenmásde9millonesdeeurosporlaparalizacióndeinversionesyseprevéunapérdidadecostedeoportunidaddeaproxi-madamente15millonesdeeuros.Encuantoalasinversionesplanifica-dasafuturoquenosellevaránacabo,lasempresasafectadastendríanplanificadasinversionesquenosevanaejecutarporvalordemásde30millonesdeeuros.

Analizandolasconsecuenciasderivadasdelcierre,porunladonosen-contramosconquelaregiónpodríallegaraperderunmínimode1200empresascuyovalordefacturaciónesdeaproximadamente6.000mi-llonesdeeurosyquegeneranmásde16.000puestosdetrabajo,de

5. Consecuencias económicas

Consideraciones legales y líneas de actuación

6. Consideraciones legales y líneas de actuación

2.RestriccionesimpuestasporlaLC

a) Bienes de dominio público marítimo–terrestre

Como se ha indicado, tratándose de bienes de dominio público, losmismosgozandelostressiguientesrequisitos:soninembargables,im-prescriptibleseinalienables.Porconsiguiente,ningúnparticularpuedeostentarlapropiedadprivadasobretalesbienes.

LaLCconsideraquedadoelcarácterdemanialdelacosta,laprohibi-cióndeostentartítulosdepropiedadsobreeldominiopúblicomarítimoterrestreseaplicaconcarácterretroactivo.Esdecir,definidounterrenocomodominiopúblicomarítimoterrestre,debencesarlosderechosdepropiedadquepudieraexistirsobredichoespacio.Pordicharazón,laLChaprevistoun régimen transitorioquepretendecompensara lostitularesdetalesderechosporlaalteraciónlegalproducida.Compen-saciónquesellevaacabootorgandoalosantiguostitulares(aquelloscuyapropiedadparticularsobrelosterrenossituadosenzonamarítimo-terrestrehubierasidodeclaradamediantesentenciajudicialfirmeconanterioridadalaentradaenvigordelaLC,)underechodeocupaciónyaprovechamiento,medianteelotorgamientodelacorrespondientecon-cesión,porunplazodehasta60años,gratuito,estoes,sinnecesidaddeabonarcanonalgunoporsudisfrute.

Noobstante loanterior,apesardelaconcesiónotorgadaamododecompensación,seimponensustancialesrestriccionessobreeldisfrutedetalesbienes(véase,porejemplo, lasrestriccionesqueseimponenaltipodeobrasquepuedenrealizarseenlasedificacionesexistentessobreeldemaniopúblico).

1.Introducción

LaConstitución de 1978, en su artículo 132.2, vino a incorporar, di-rectamente,aldominiopúblicoestatal,ladenominadazonamarítimo-terrestre,asícomolasplayas,elmarterritorialylosrecursosnaturalesdelazonaeconómicaylaplataformacontinental.Estoes,laConstitu-ciónquisosustraerdel tráfico jurídico-privado,demaneraexpresa,alascostasespañolas(incluyendomárgenesderías,marismas,…).Yesque,entantoquecalificándolosdebienesdedominiopúblicoestatal(bienesdemaniales), losmismosson inalienables (queno sepuedenenajenar),imprescriptibles(inextinguibles)einembargables.

TalpreceptoconstitucionalvinoadesarrollarsemediantelaLey22/1988,de28deJulio,deCostas(“LC”),yelReglamentoGeneralparadesa-rrolloyejerciciodelaLC,aprobadoporRealDecreto1471/1989,de1dediciembre.

LaaprobacióndelaLChaafectado,notablemente,lapropiedadprivadaylosderechosreconocidossobretalesbienesdemaniales.Laregula-cióncontenidaensuarticuladoyenlasDisposicionestransitoriasdelamismaimponerestricciones,muysignificativas,alosderechosqueos-tentabanlosparticularessobretalesbienesconanterioridadalaapro-bacióndelaLC.Talesrestriccionesafectannosóloalospropietariosdeterrenossituados,propiamente,enzonadedominiopúblicomarítimo-terrestre(másquerestriccioneshablaríamosaquídeexpropiacióndetalderecho)sino,incluso,alospropietariosotenedoresdeotrosderechosprivativossobreterrenospróximosatalesbienesdemaniales,loscualessevenseriamenteaminoradosporsuproximidadaaquéllos.

Consideraciones legales y líneas de actuación

Asimismo,talesrestriccioneslesserándeaplicaciónalosterrenosco-lindantesconcarácterretroactivoy,porconsiguiente,sehabrádeestar,igualmente,alasprevisionescontenidassobreelparticularenlasdis-posicionestransitoriasdelaLC,lascuales,parasudebidoanálisisdeaplicabilidad,deberánestudiarsecasoporcaso.

3.Consideracionessobre la importanciadeldeslindedelosbienesdedominiopúblicomarítimo-terrestre.

Eldeslindedelosbienesdedominiopúblicomarítimo-terrestrequelle-vaacabolaDirecciónGeneraldeCostasdelMinisteriodeFomento(esdecir,ladelimitacióngeográficadequéterrenosdecostasondominiopúblicomarítimo-terrestre)esdevitalimportanciaparalaaplicacióndelos límites y las restricciones señaladas. Y es que, la calificación deunbiencomobiendedominiopúblicomarítimo-terrestredependedesuinclusiónenelmismotraslaprácticadelcorrespondientedeslinde.Asimismo,sehadetenerencuentaque,enelmomentodelaentradaenvigorde laLC,existían terrenosdecostadentrodeEspañacuyodeslinde,biennoestabacompletado,obienexigíalaprácticadeunonuevoparaadecuarloalascaracterísticasdelaLC.Enconsecuencia,undeslindeposterioralaentradaenvigordelaLC(enelcasodelascostasdeCantabria,quesellevaacaboenelmomentoactual)puedeconferiraunterrenolacondicióndebiendedominiopúblicomarítimo-terrestreoincluirlodentrodelazonadeservidumbreslegales.Todoello,conindependenciadeque,alaentradaenvigordelaLCnoostentaratalcondicióndemanial.

Dadalagravedaddelasrestriccionesreseñadas(enalgunoscasos,cul-minandoconlapérdida,misma,delapropiedaddelterreno,entrañan-do,incluso,laposibledemolicióndelasinstalacionesconstruidasconlaspérdidasqueellopuedegenerar),elmomentodeldeslindejuegaun

Por lodemás,el régimen transitorioprevistoen laLCescomplejoyderedacciónfarragosa,porloquesuanálisisjurídicoyeldesuapli-cabilidad sólo puede llevarse a cabo singularmente, para cada casoconcreto.

Asimismo,laLCadmiteelusoprivativoportercerosnotitularesdelosbienesdedominiopúblicomarítimo-terrestre,paralocualseexigelaobtención de la debida autorización (instalaciones desmontables) oconcesión(instalacionesfijas)administrativa,otorgadashastaelplazomáximoestipuladoenlaley,cuyaprórroga,ademásdeencontrarseres-tringidatemporalmente(alplazomáximolegalmenteestablecido),de-pendedeladiscrecionalidaddelapropiaAdministraciónconcedente.

b) Bienes próximos al dominio público marítimo-terrestre

LasrestriccionesyloslímitesprevistosenlaLCysunormativadede-sarrollo, nose limitan, enexclusiva, a losbienesdedominiopúblicomarítimo-terrestrepropiamentedichos.Ellegisladorhaentendido,queladebidaproteccióndelascostasespañolasylagarantíadelaccesopúblicoalasmismaspasanporimponerunaseriederestriccionesadi-cionalesalosterrenoscolindantes.

Tales restricciones son las denominadas servidumbres legales, cuyogradoderestricción,lógicamente,esmayorcuantomayoreslaproxi-midaddelterrenoalazonademanial.Lasservidumbreslegalessonlassiguientes:(I)zonadeservidumbredeprotección(100metros);(II)zonadeservidumbredetránsito(6o20metros,dependiendodelapeligrosi-daddelterreno);(III)zonadeservidumbredeaccesoalmar(dependerásulongitudyanchuradelanaturalezayfinalidaddelacceso);(IV)zonadeinfluencia(mínimode500metros).

Consideraciones legales y líneas de actuación

cómputodelosplazosprevistosenlasdisposicionestransitoriasdelaLC,noestánclarosenlaley.Ladefensadesusderechosnodebeconstreñirsealaesferapuramentelegal(LCyReglamentodedesarrollo)sino,igualmente,debeextendersealplanoconsti-tucional.

b) Conlamismafinalidad,debentenerpresentecualquierfuturare-gulación,comolamodificacióndelaLCactualmenteentramita-ción,quepudieraafectar,precisaromodificarelrégimenjurídicovigente.Enparticular,lasmodificacionesquepuedanproducirseenmateria de transmisión, ejercicio y alcance de los derechosconcesionalesexistentes,asícomoenlorelativoalcómputodelosplazosprevistosenelrégimentransitoriodelaLC.

papelesencialparalospropietariosdelosposiblesterrenosafectadosparaladefensadesusderechos.Esporelloque,lospropietariosotitu-laresdederechossobretalesterrenos:

a) Debentenerundebidoconocimientodelfuncionamientodelpro-cedimientodedeslinde,asícomodelasactuacionesarealizar.

b) Debenmostrarsemuyactivosydiligentesdurantelatramitacióndelprocedimientodedeslindeyapeodeldominiopúblicomaríti-mo-terrestre.

c) Debenoponerseacualquierdeslindequepudieraafectarasusderechosyquenoestuvieraadecuadamentetramitadoyjustifica-do.

4.Otrasconsideracionessobreladefensadelosderechosprivativossobrebienesdeldemaniopúblicoosusbienescolindantes

Ademásde lasconsideracionesexpuestasenelepígrafeanterior, lospropietariosdelosderechosprivativossobrelosbienesdedominiopú-blicomarítimo-terrestre,osobrelosbienescolindantes,unavezreali-zadoeldeslinde:

a) Deben aplicar cuantos criterios interpretativos les resultenmásfavorablesparaladefensadesusderechos.

Lacomplejaredacciónde laLC llamaatodaclasede interpre-taciones.Lamismadefinicióndelosbienesquesonllamadosaintegrareldemaniomarítimo-terrestreesconfusayadmitedis-cusiones.Asimismo,elalcanceyejerciciodesusderechosyel

piedadprivadadelapúblicabordealaszonasdeconcesión,dejandoenmuchoscasosfueradelDPMTáreascontiguasa lasconcesionesque,desdeelpuntodevistamedioambiental,parecenserzonaspoten-cialesaserconsideradasdominiopúblico.Parecepreocupanteque,siseestárealmenteutilizandocomocriteriolarecuperacióndeterrenosque, en sudía, la aAdministraciónPública consideró comopositivoparaeldesarrolloeconómicodelaregiónquefuesencedidosaltejidoempresarial,adíadehoyreviertanalapropiedaddelaAdministraciónPúblicayportantodesaparezcantodaslasventajaseconómicasquesupusieronenelpasado.

Cierres:

UnadelasconsecuenciasmáspreocupantesquesepuedederivardelaaplicacióndelaLeydeCostaseselcierredealgunasempresas,alascualeslesesimposiblelareubicaciónenotraszonas.Estaimposibili-dadsedebeaque,enalgunoscasos,setratadeactividadesquesólosepuedendesarrollarenzonasconcontactodirectoconelmar,bienporqueinteractuanconelmediomarítimoobienporquelalogísticadesuproduccióndependedeltransporteporagua.Enotroscasos,elmo-tivodelcierreeselcostetanelevadoquesupondríaeltrasladoyaquehablamosdeinstalacionesdecientosomilesdemillonescuyareposi-ciónenotraszonas,apreciosactuales,seríainviableasumirporpartedelasempresasafectadas.

Unodeloscasosquesehanestudiadocuyavisiónpara2018complejaeseldeFerroAtlántica.Estaempresaseencuentraafectadapordosdeslindes,eldel términomunicipaldeCamargoyeldel términomu-nicipaldelAstillero,yaquesus instalacionesseencuentranubicadas

Aunquenuestra región se caracterizapor una estructura empresarialcompuestaprincipalmenteporpequeñasempresas,enlaszonasafec-tadassecaracterizanporserpolígonosindustrialesoterrenosconce-sionadospara laubicacióndeempresasmedianasograndes.Deahíqueesténafectadaspor laLeydeCostasgrandesempresasconungranvalorañadidoeconómicoparalaregióncomoson:Solvay,Snia-ce,EquiposNucleares,PiscifactoriaTinaMenor,GlobalSteelWire,Fe-rroatlántica,DerivadosdelFluor,B3CableSolutions,etc.Asícomoapolígonosindustrialesconunaimportanteactividadeconómicacomoson:PolígonodeRaos,Requejada,Pesquera,Marismas,Heras,MiesdeSanJuan,etc.

Lacasuísticaquesepresentanoeshomogénea,aunqueguardeciertassimilitudes.La tipologíadeconcesionesexistentesentre losentrevis-tadosvadesdeconcesionesporperiodosdetiempodefinidos,porlascualessepagauncanon,oconcesionesaperpetuidadquesederivandeacuerdosporloscualesalgunasempresas(sobretodoenelmárgendelasríasyzonasdemarismas)realizabanlostrabajosdesaneamien-toyrellenoconlacondicióndepoderexplotarlanuevazonasaneadasinpagodeconcesión. Inclusosehanencontradocasosen losquedichas zonas concesionadas a perpetuidad aparecen catrastalmentecomopropiedaddelaempresa.Hayquetenerencuentaqueestamoshablandodeconcesionesqueseformalizaronhacemásde70años.

PensandoenlaaplicaciónliteraldelaleyparalademarcacióndelaszonasconsideradasDominioPúblicoMarítimo-Terrestre(enlosucesivoDPMT),segenerangrandesdudasalanalizarlosdeslindes.Deformaaleatoria,seobservaqueunaproporcióndelalineaqueseparalapro-

Análisis cualitativo: impacto socio-económico. Casos

7. Análisis cualitativo: impacto socio-económico. Casos.

Análisis cualitativo: impacto socio-económico. Casos

Otroproblemaquesehaobservadoeseldeaquellasempresasque,aunqueno tenganprevistoel cierreen2018, tendránquehacerunareordenación de sus instalaciones, bien porque se ha visto afectadalaparteproductivaytienenquemodificarsulay-outodistribuciónenplanta,obienesnecesario lamodificacióndelasvíasdeacceso.Enestoscasoselvolumende inversiónalcanzacifrasmuyelevadas.Eseconómicamenteinviablequesinayuda,estasempresasseancapacesdegenerarelsuficientebeneficioen lospróximosañosparaafrontaresteproblema.

Inclusoexisten casoen losque se venafectadasáreasde servicioscomunesqueseencuentraninstaladasenunazonadeconcesiónyenusufructoparaotrasempresasubicadasenotrasconcesiones.Conlocuallaincertidumbreaumenta,yaquelasempresasqueexplotanlosserviciosenusufructonotienenconcesióndirectasobrelosmismos.

Empleo:

Encuantoalempleo,enprimerlugarsepuedehablardelospuestosdetrabajodirectosqueseveránafectadoporloscierresoreduccionesdeempresasllegado2018yporotrolado,porquemuchasempresasdispuestasacrecerenplantilla,paralizaránlasnuevasincorporaciones,todoellomuyligadoalaimposibilidaddeinvertirparacrecerosermáscompetitivos.Porotrolado,seproduceunefectodisminucióndelem-pleoindirecto,esdecir,elempleoafectadodeclientes,proveedoresydistribuidores,yaquemuchasempresastienenunnúmeromuylimitadodeclientes,proveedoresodistribuidores,einclusosedancasosenlosquesedependedeunúnicoproveedorocliente,conlocualesteseveráafectadocompletamenteporelcierredelaempresaafectada.

aambosmárgenesdelaRíadeBoo.Sieldeslindesehacedefinitivo,aproximadamenteel 45porcientode la fábricaquedaráen zonadeDPMT,afectandotantaalazonaproductivacomoazonasdeservicioscomopuedeserladepuradoraolossistemasdeinstalacióneléctrica.Actualmenteyamedioplazo,eseconómicamenteinviablelareubica-cióndelasinstalaciones,dadoqueelcostederestituciónesmuyele-vado.Destacarqueconelcierredeestaempresalaregiónpierdecercade200puestosdetrabajo.

Inversioneseninfraestructurasyfuentesdefinanciación:

Desdeel puntode vistade las inversiones, existeuna incertidumbregeneralizadaquellevaalamayoríadelasempresasaparalizartodaini-ciativademejora,ampliaciónorestitucióndeinstalacionesoelementosqueseencuentrenalfinaldesuvidaútil.Estehechopuedeinclusode-rivarenunapérdidadecompetitividadyuncostedeoportunidadmuyelevado,perodadalainseguridadexistente,lasempresasprefierennoasumirelriesgodeincurrirenunasinversionesquenovanarecuperareconómicamentealverseafectadasporlaLeydeCostas.

Muyligadoalaanteriorconsecuencia,existeunacrecientepreocupa-ciónporlabúsquedadefuentesdefinanciación.Lasituaciónimperanteeslanegativadelosbancosantelapeticióndefinanciación(tantoacortocomoalargoplazo)porelriesgoquesuponequelosbienesderespaldodelasempresaspasaránaserpropiedaddelEstadodentrode8años.Anteestehecho,surgelasiguientepregunta:cómovaahacerfrenteunaempresaasureubicaciónsitienedificultadesparaobtenerfinanciación.ParecelógicoquelaAdministraciónPúblicadeberíacon-cienciarseconelhechodeque,sinoaportaayudasparalareubicacióndeestasempresas,lapérdidaeconómicaparalaregiónvaasermuyelevada.

Análisis cualitativo: impacto socio-económico. Casos

urbanísitco,esdecir,unasNormasSubsidiarias,quefueronaprobadasdefinitivamentecon fechade3denoviembrede1988,peroqueconfecha30deenerode1986yahabíansidoaprobadasprovisionalmenteporelAyuntamiento,conidénticascaracterísticasencuantoadelimita-ciónyclasificacióndelsueloalorecogidoyaprobadodefinitivamentedosañosdespués.Por tanto, loquesepretendedefenderesqueelsuelourbanoestabayaformalmenteclasificadocomotalalaentradaenvigordelaLeydeCostasyaquelasNormasSubsidiariasmunicipa-les,conlaconsiguienteclasificación,yahabíansidoaprobadasprovi-sionalmenteporlaCorporaciónLocal,faltandoúnicamenteelcontroldelegalidadacargodelaComunidadAutónomayporello,nocabríadudadelaaplicabilidaddeunazonadeservidumbrede20metros.OtrodelosmotivosporloscualesesdestacableelproblemaquegeneralaLeydeCostasenRequejadaes lasituacióndelPolígono Industrialcons-truidoenlazona.EstePolígonotieneunasuperficietotalde453.673m2yfueaprobadoatravésdeunplanparcialenelaño2001.ParaseraprobadofuenecesariouninformefavorablededelaDirecciónGene-raldeCostasqueconsiderócompletamenteviablelaconstruccióndelmismodebidoaqueeldeslindeenaquelmomentoestabatrazadoporlazonade laescolleracon loque los100metrosdeservidumbredeprotecciónnoafectabanalpolígono.Posteriormentesecomenzaronaemitir las licenciasparaconstrucciónyse instalaronempresascomoMoehs,Micronorte,MainMetall,Faed,MontajesCamargooServiciosVeterinariosdeCantabria.Enagostode2009,atravésdeactodeapeo,DemarcacióndeCostasnotificóelnuevodeslindeparcial,elcualafec-taaprácticamentetodoelPolígonoIndustrial.Antetalhecho,laEnti-daddeConservacióndelPolígonopresentóuninformedealegaciones,quedandoenesperaderespuesta.SiestenuevodeslindequeafectaalamayoríadelasempresasinstaladasenelPolígonoseapruebacomodefinitivo,parecelógicopensarquelosempresariosdelazonatendráncomoúnicaopciónpedirresponsabilidadespatrimonialesalGobierno

Afectacióndesuelourbano:

Fueradelacasuísticageneralseencuentranalgunoscasosdeafecta-ciónquesondestacables,entreellosnosencontramosconelcasodeRequejada.Porunlado,podemoshablardelasconsecuenciassufridasporelPuertodeRequejada.Estepuerto,quesetratadelúnicodepro-piedadprivadaentodalaregión,estágestionadoporlaempresaJulioCabreroyCía.Elperjuicioasusinstalacionesvienepordosvertientes,porunladoporeldeslindemarcadoporlaLeydeCostas,queloen-cuadradentrodelos100metrosdeservidumbredeprotecciónyporotroladoporlaparalizacióndelaactividadcomercial(desdeoctubrede2008)provocadaporlosproblemasdenavegabilidaddelaría.DichosproblemassehangeneradoporlaparalizaciónporpartedelaAdmi-nistraciónPúblicadelostrabajosdedragado.Lasituaciónactualsiguesiendodeparoyaque,apesardequeenseptiembredelañopasadoseprocedióadragarelcanaldeentrada,seencuentranalaesperadequeFomentoylaDirecciónGeneraldePuertosmarquenlascondicionesdeoperatividaddelpuerto.Estoperjudicanosóloalapropiaempresaqueexplotaelpuerto,sinotambiénaempresascomoSolvay,ArmandoÁl-varez,Sniace,Ferroatlántica,GlobalSteelWire,TallaresLandaluce,en-treotros,quesesirvendelosserviciosportuariosparasusactividadeslogísticas.AtravésdelasalegacionespresentadasporelAyuntamientodePolancosepretendecambiarestasituaciónyaquedelanálisiscon-cretodelazonaafectadaseconcluyequelazonadeservidumbredeproteccióndeberíaserde20metrosynode100comoestipulaCostas.LapropiaLeyrecogeque“losterrenosclasificadoscomosuelourbanoa la entrada en vigor de la presente Ley estarán sujetos a las servi-dumbresestablecidasenella,conlasalvedaddequelaanchuradelaservidumbredeprotecciónseráde20metros”.ElmotivoporelcualsedefiendequeenRequejadasedeberíaaplicardichaexcepción,esqueelmunicipiodePolancocuentaconun instrumentodeplaneamiento

Análisis cualitativo: impacto socio-económico. Casos

sur,lindandoconelcamping.Sobredichasmarismasexistíaunacon-cesiónadministrativa,porlacual,ytraslapérdidadeuncontenciosoadministrativoiniciadoporlosconcesionados,elEstadopagóunain-demnizaciónalosmismoscomoformacompensatoriaalapérdidadelaconcesión.

HayqueaclararqueelsuelopropiedaddelafamiliaLavínestabaclasi-ficadocomosuelourbanoylofuehastaqueen1997seclasificócomosueloprotegidoconlaentradaenvigordelP.O.R.N.enlasmarismasdeSantoña,VictoriayJoyel.Conanterioridad,conladeclaraciónen1992delaReservaNaturaldelasMarismasdeSantoña,VictoriayJoyel,sedejaba completamente fuera de la reserva el terreno por tratarse desuelourbano.

Enelaño1992lospropietariosdelCampingPlayaJoyelsonnotificadosporunnuevodeslinde(DS12/14)enelquesupropiedadseveafectadaenaproximadamenteun20porciento,alocualpresentanalegacionesdentrodelplazoestablecidoparaello.

Sinrecibirrespuestaadichasalegaciones,enelaño2009sepublicóunnuevodeslindeparcial(12/16)elcualafectabaatodasupropiedad,esdecir,alostresnegociosquegestionan.Paraello,lasautoridadessebasaronenunestudiorealizadoporelInstitutodeHidráulicadeCan-tabria,considerandoque,eliminandolosdiquesexistentesyeliminandoel relleno realizadoenotros terrenosde lazona, lasaguasmarítimasllegaríanacubrirlazonadeslindada.

Laposiblesoluciónaesteproblemaesqueseleconcedaaestaem-presaunaconcesiónporlosterrenosquevienensiendodesupropie-daddesdeantesde laentradaenvigorde laLeydeCostas, tenien-doencuentalaslimitacionesqueconllevaríadesarrollarunaactividad

deCantabriayaquedesdeestesepromovióunPolígonoIndustrialque7añosdespuésseencuentraconlaincertidumbredesucontinuidadporlaaplicacióndelaLeydeCostas.

InstalacionesTurísticas:

OtrocasoquesehaconsideradorelevantedestacareseldelCampingPlayaJoyelenNoja.Laafecciónsufridaporestaempresaesuncasoparticularmentediferente a otrosmuchosde los analizados. Esta di-ferenciaradicaenelhechodeque la familiapropietariadelCampingPlayaJoyel,asícomodeotros2negociosmásafectados,llevaacabosuactividadempresarialenunosterrenosdelosquesonpropietariosúnicosdesdehacemásde30años,teniendoencuentaquesiemprehansidodepropiedadprivadayqueseadquirieroncomosuelourbano.

ParaanalizarloshechosrelativosalaLeydeCostasquehanidoafec-tandoalaactividadempresarialdeestafamilia(únicapropietariadelos3negocioscompletamenteafectadosporeldeslindeprovisionalactual)hayqueremontarsealaño1967.Endichoañosepublicaeldeslinde12/3quedelimitalapropiedadprivadaporlazonanortedelterrenohoyendíapropiedaddelaempresa.Posteriormente,seejecutaelamojona-miento(cierrefísicodelazona),elcualsepuedeobservarenlaactuali-dadsisevisitalazona.

En1988entraenvigorel28dejuliolanuevaLeydeCostasylasma-rismasdelJoyelsondelosprimerosenclavessobreloscualesseco-mienzaelestudiodesuposibledeslinde.Estoderivaeneldeslinde12/9queseiniciaendichoañoyseapruebacomodefinitivoenelaño1993.Éstedelimitalasmarismasdelapropiedadprivadaporlazonasurdelcamping,respetandocompletamentelapropiedadprivadaeincluyendocomozonamarítimo-terrestrelasmarismasqueseencontrabanmásal

Análisis cualitativo: impacto socio-económico. Casos

ubicaciónseconsiderópreciso(yasísefirmóenelacuerdo)elapoyoeconómico,técnicoyadministrativoparaunadecuadotrasladoyman-tenimientodelasinfraestructurasyequipos,garantizandolaviabilidadyrentabilidaddelaempresa,asícomolacontinuidadyconsolidacióndelempleogeneradoy,engeneral,laposicióndeliderazgodeCantabriaenelsector.HayquetenerencuentaqueparatrasladarlasinstalacionesproductivasdeTinamenorsenecesitaunaubicaciónalternativaquere-únalascondicionestécnicasnecesariasparadesempeñarsuactividadyque laconstruccióndeunasnuevas instalacionessuponerabordarunainversióndemásde26millonesdeeurossinvermermadasuren-tabilidad,nipuestoenpeligrosuprocesoproductivo,paraellosefijócomonecesarialacolaboraciónexpresadelaAdministraciónPública.Atravésdeunanegociacióncontodaslaspartesimplicadas(Losfir-mantesdelacuerdofueron:Tinamenor;MinisteriodeMedioAmbiente.DirecciónGeneraldeCostas,MinisteriodeAgricultura,PescayAlimen-tación,ConsejeríadeIndustriayDesarrolloTecnológico;ConsejeríadeObrasPúblicas,OrdenacióndelTerritorio,ViviendayUrbanismo;Con-sejeríadeDesarrolloRural,Ganadería,PescayBiodiversidad;Conseje-ríadeMedioAmbiente;ConsejeríadeEducación;AyuntamientodeValdeSanVicente;AsociaciónecologistaARCAyFederaciónAgroalimen-tariadeCCOO),Tinamenorlogrómarcarunasbasesmínimasparaquellegado2018 lacontinuidadde laempresafueseposible,ahorabien,dependeráengranmedidadelaAdministraciónPública,desugradodeconsecución,compromisoyapoyotécnico-económicoalaempresaloquedeterminaráquesereubiquelapiscifactoriaenotrazonaestratégi-cadeCantabriao,encambio,laempresaseveaobligadaacerrarconelconsecuenteimpactosocio-económicoparalazona.

económicaenunasinstalacionesquenopodríanserrenovadasconlaconsecuentepérdidadecompetitividadylaincertidumbrefuturadeunnegociofamiliar.DesdeelpuntodevistajurídicoparecequeelúltimopasoquelequedaríaatodoaquelqueseencuentreenuncasosimilareslaelevaciónalaAudienciaNacional.Ahorabien,estamoshablandodeunúnicopropietario,unafamiliaquetendríaquehacerfrentealoselevadoscostesdeesteprocesoyquellevaríaaunaconsiderablemer-maeconómicadesuactividad.

Desdeelpuntodevistaeconómicoysocialestosempresariosdantra-bajoalolargodelañoamásde64trabajadoresygeneraunbeneficioeconómicodirectoeindirecto(porelimpactoturísticoquesuponeparalazona)queseverámermadooqueinclusollegaráadesaparecerenelcasodequeeldeslindeparcialexistenteseapruebecomodefinitivo.

Negociacióndelasconcesiones:

Sonpocas lasempresasqueadíadehoysehanencontradoconelproblemadelinminentefindelaconcesiónatravésdelacualpuedendesarrollarsuactividadeconómica.EsteeselcasodePiscifactoriaTi-namenor.EstaempresasituadaenPesueseneltérminomunicipaldeValdeSanVicente,sevioobligadaen2005allegaraunacuerdoconlaAdministraciónPúblicaparacontinuarconlaactividaddelaempresa.LaempresaTinamenorestáconsideradacomounproyectoestratégicoregionalylíderenelsectordelaacuiculturaanivelnacional.Conmotivodelaextinción,porvencimientodeplazo,delaconcesióndeocupacióndeldominiopúblicoqueamparabalaexistenciadelasinstalacionesdeTinamenor,yenaplicacióndelaLeydeCostas,seconsideróqueúnica-mentepodríanpermanecerenelDPMTaquellasactividadesqueporsunaturalezanopuedentenerotraubicacióny,portanto,debenobtenerlaconcesióncorrespondiente.Paraeltrasladodelasinstalacionesaotra

Metodología

Fichatécnica

Ámbitogeográfico Cantabria.

Muestra 305empresasafectadasporlaLeydeCostas

Técnicadeinvestigación Entrevistapersonaltelefónicaasistidaporordenador(sistemaCATI).

Métododerecogidadeinfor-mación

Cuestionariosemiestructurado.

12Entrevistasenprofundidad.

Duraciónmediadelaentrevista 15-20minutosparaencuestatelefónica

60-120minutosparaentrevistaenpro-fundidad

Actividad desarrollada

- Sehanemitidountotalde1.888llamadasa305afectados.

- Sehanrealizadoenun89,3%deloscasosmásdetresintentosdellamadaparacontactarconlosinformantes.

- Delos305afectadosporlaLeydeCostascontactados:

El78,7%desconocequeestáafectadoporlaLeydeCostas.

El21,3%conocelaLeyyademásseidentificacomoafectado.

Elanálisisquesepresentacorrespondealainformaciónaportadaporlos65informantesconsultadosqueconocenlaLeyyquesepercibenafectadosporella.

Análisis cuantitativo: explotación estadística

8. Análisis cuantitativo: explotación estadística

Conoce 21,3%

No conoce 78,7%

Sectordeactividad

Porcentaje Frecuencia

Industria 43,1% 28

Construcción 10,8% 7

Comercio 23,1% 15

Hostelería,turismo 18,5% 12

Otrosservicios 4,6% 3

Total 100,0 % 65

Base:todaslasempresasrepuestaúnica.

LasempresasconsultadasqueconocenestarafectadasporlaLeyes-tánubicadasalolargodetodalazonacostera,desdeelArcodeBahíadeSantanderhastalacostaorientalcántabra.

Lossectoresdeactividaddelasmismasson,principalmente,elsectorindustrial(43,1%)ycomercial(23,1%).

Ubicacióngeográfica

Porcentaje

PolígonodeRaos 36,9%

PolígonodeSantoña 15,4%

PolígonodeRequejada 6,2%

PolígonodeHeras 4,6%

Arnuero 3,1%

Camargo 3,1%

Noja 3,1%

Ajo 1,5%

Astillero 1,5%

Colindres 1,5%

Comillas 1,5%

ElTejo 1,5%

Maliaño 1,5%

Miengo 1,5%

Ontón 1,5%

Oriñón 1,5%

Pechón 1,5%

PolígonodeCamargo-MiesSanJuan 1,5%

PolígonodeCamargo-RíadelCarmen 1,5%

PolígonodeGuarnizo-Astillero 1,5%

PolígonodeGuarnizo 1,5%

PolígonodeLaredo 1,5%

RectadeHeras 1,5%

Santoña 1,5%

Valdaliga 1,5%

Total 100,0%

Bloque I: Datos básicos

Bloque I: Datos básicos

Númerodeempleados

De 1 a 5 empleados

De 6 a 10 empleados

De 11 a 20 empleados

De 21 a 30 empleados

Más de 30 empleados

23,1%

15,4%

23,1%

7,7%

30,8%

Base:todaslasempresas.Respuestaúnica.

Laexplotaciónpornúmerodeempleadosrevelaqueun30,8%delasempresasafectadasquehanparticipadoenelestudiotienenmásde30empleados.

Bloque I: Datos básicos

Bloque II: inversión en infraestructuras

Perdida económica por los costes desembolsados

Menos de 1.000 €

Entre 1.001 y 5.000 €

Entre 5.001 y 15.000 €

Entre 15.001 y 30.000 €

Entre 30.001 y 60.000 €

Entre 60.001 y 100.000 €

Más de 100.000 €

Ns/nc

30,0%

20,0%

10,0%

40,0%

Base:empresasquehanrealizadoenlosúltimos12mesesalgunainversiónyseparalizó.Res-puestaúnica.

Sí 15,4%

No 84,6%

Base:todaslasempresas.Respuestaúnica

Bloque II: inversión en infraestructuras

El15,4%delosafectadosasegurahaberempezadoalgunainversióneninfraestructurasenlosúltimos12mesesqueposteriormentehasidopara-lizada.

Estaparalizaciónhasupuestopérdidaseconómicasenel10%deloscasossuperioresalos100.000eurosyenun20%deentre5.001y15.000euros

Empresasquehanrealizadoalgunainversióneninfraestructurasenlosúltimos12mesesyhasidoparalizada

Bloque II: inversión en infraestructuras

Pérdida económica prevista por los costes desembolsados

Base:empresasconalgunainversióneninfraestructurasenlaactualidadyconprevisióndepara-lizarse.Respuestaúnica.

Sí 6,7%

No 91,7%

Ns/nc 1,7%

Base:todaslasempresas.Respuestaúnica

Cercadel7%delasempresasafectadasestánactualmenterealizandoalgunainversióneninfraestructurasqueprevénseaparalizadaenlospróxi-mosmeses.

Lapérdidaeconómicaprevistaporloscostesdesembolsadosesenunterciodeloscasossuperioralos100.000euros.

Empresasqueactualmenteestánrealizandoalguna inversiónen infraestructurasyprevénqueseaparalizadaen lospróximosmeses

Menos de 1.000 €

Entre 1.001 y 5.000 €

Entre 5.001 y 15.000 €

Entre 15.001 y 30.000 €

Entre 30.001 y 60.000 €

Entre 60.001 y 100.000 €

Más de 100.000 €

Ns/nc

16,7%

16,7%

33,3%

33,3%

Bloque II: inversión en infraestructuras

Empresasqueestánplanificandorealizaralgunainversiónenlospróximosmeses

Casiunodecadacuatroafectadostieneprevistoinvertireninfraestructurasenlospróximosmeses.

El43,8%delasinversionesprevistasseencuentranentrelos5.001ylos100.000eurosyel37,5%superanlos100.000euros.

Base:todaslasempresas.Respuestaúnica Base: empresas con previsión de realizar alguna inversión en los próximosmeses. Respuestaúnica.

Inversión económica prevista

Sí 24,6%

No 73,8%

Ns/nc 1,5% Menos de 1.000 €

Entre 1.001 y 5.000 €

Entre 5.001 y 15.000 €

Entre 15.001 y 30.000 €

Entre 30.001 y 60.000 €

Entre 60.001 y 100.000 €

Más de 100.000 €

Ns/nc

6,3%

12,5%

18,8%

6,3%

6,3%

37,5%

12,5%

Bloque II: inversión en infraestructuras

Empresasqueestánplanificandorealizaralgunainversiónenlospróximosmeses

El75%delasempresasquehancuantificadoelcostedeoportunidaddelainversiónprevistaaseguraqueéstesuperalos100.000euros.

Tiene cuantificado el coste de oportunidad de la inversión

Base: empresas con previsión de realizar alguna inversión en los próximosmeses. Respuestaúnica.

Base: empresas con previsión de realizar alguna inversión en los próximosmeses. Respuestaúnica.

Cuantificación del coste de oportunidad de la inversión

Sí 25,0%

No 43,8%

Ns/nc 31,3%

Menos de 10.000 €

Entre 10.001 y 25.000 €

Entre 25.001 y 50.000 €

Entre 50.001 y 75.000 €

Entre 75.001 y 100.000 €

Más de 100.000 €

Ns/nc

25,0%

75,0%

Bloque II: inversión en infraestructuras

El 35% de las empresas indica que el motivo principal para no invertir en infraestructuras es la actual coyuntura económica.

El 14,0% de los afectados manifiesta que la aplicación de la Ley de Costas le supone un impedimento para invertir.

Base: empresas sin previsión de realizar alguna inversión en los próximos meses. Respuesta múltiple

Motivoporelquenotieneprevistoinvertireninfraestructurasenlospróximosmeses

No es necesario

Se han realizado inversiones recientemente

Falta de presupuesto

Contención del gasto por la actual coyuntura económica

Por la aplicación de la Ley de Costas

Otro

Ns/nc

45,0%

8,0%

2,0%

35,0%

14,0%

2,0%

4,0%

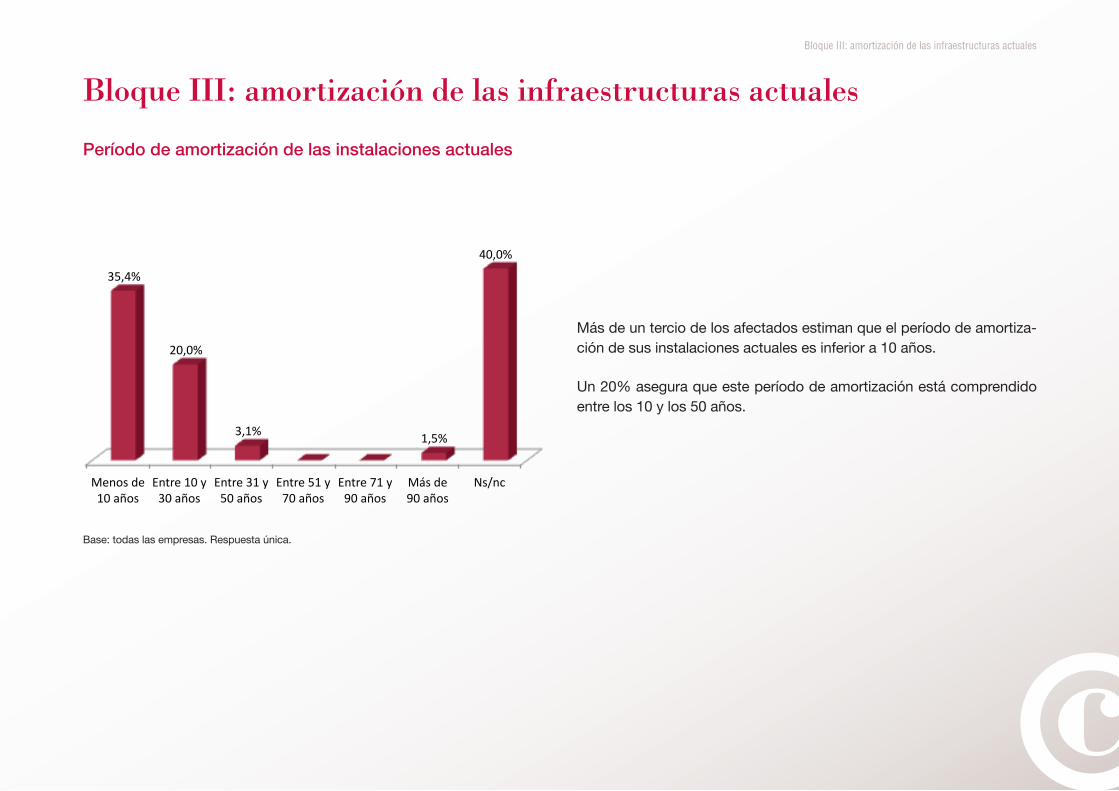

Másdeunterciodelosafectadosestimanqueelperíododeamortiza-cióndesusinstalacionesactualesesinferiora10años.

Un20%aseguraqueesteperíododeamortizaciónestácomprendidoentrelos10ylos50años.

Períododeamortizacióndelasinstalacionesactuales

Base:todaslasempresas.Respuestaúnica.

Bloque III: amortización de las infraestructuras actuales

Bloque III: amortización de las infraestructuras actuales

Menos de 10 años

Entre 10 y 30 años

Entre 31 y 50 años

Entre 51 y 70 años

Entre 71 y 90 años

Más de 90 años

Ns/nc

35,4%

20,0%

3,1% 1,5%

40,0%

Puestos eventuales

Base:todaslasempresas.Respuestaúnica.

Puestosdirectosqueseveríanafectadosanteunposiblecierre

Puestos indefinidos

Base:todaslasempresas.Respuestaúnica.

Bloque IV : Empleo

Bloque IV: Empleo

Ninguno

De 1 a 5

Entre 6 y 10

Entre 11 y 20

Más de 20

Ns/nc

1,5% 27,7%

12,3%

16,9%

27,7%

13,8%

Ninguno

De 1 a 5

Entre 6 y 10

Entre 11 y 20

Más de 20

Ns/nc

30,8%

20,0%

13,8%

16,9%

18,5%

Un44,6%delosafectadosconsultadosindicaqueanteunposiblecierredelnegocioseveríanafectadosmásde10puestosdetrabajoindefinidos.

Respectoalospuestoseventuales,un30,7%delosafectadosaseguraqueseveríanafectadosmásde6puestosdetrabajodeestetipo.

Bloque IV: Empleo

Puestosindirectosqueseveríanafectadosanteunposi-blecierre

El61,5%delosafectadosafirmaqueanteunposiblecierredelaem-presaseveríanafectadosentre11y30puestosindirectos.

Base:todaslasempresas.Respuestaúnica.

Ninguno

De 1 a 5

Entre 6 y 10

Entre 11 y 20

Entre 21 y 30

Más de 30

Ns/nc

10,8%

9,2%

6,2%

4,6%

50,8%

6,2%

12,3%

Lugardeprocedenciadelosclientes

Base:empresasconclientes.Respuestamúltiple.

Clientesdirectoseindirectosdelaempresa

Base:todaslasempresas.Respuestaúnica.

Bloque V: Clientes y proveedores

Bloque V: Clientes y proveedores

Menos de 5

Entre 6 y 12

Entre 13 y 20

Entre 21 y 30

Más de 31

Ns/nc

4,6%

3,1%

1,5%

86,2%

4,6%

De Cantabria De otras CCAA De otros países

80,6% 83,9%

41,9%

Un86,2%delasempresasaseguratenermásde31clientes

Másdel80%delasempresastieneclientestantodeCantabria(80,6%)comodeotrasCCAA(83,9%).Además,4decada10afirmarealizarexpor-tacionesaotrospaíses.

Númerodeclientesprocedentesdeotrospaíses

Menos del 25% 57,7%

Entre el 25% y el 50% 23,1%

Entre el 51% y el 75% 19,2%

Base:empresasconclientesenotrospaíses.Respuestaúnica.

NúmerodeclientesprocedentesdeCantabria

Menos del 25% 36,0%

Entre el 25% y el 50% 18,0%

Entre el 51% y el 75% 10,0%

Entre el 76% y el 99% 16,0%

El 100% 20,0%

Base:empresasconclientesenCantabria.Respuestaúnica

NúmerodeclientesprocedentesdeotrasCCAA

Menos del 25% 15,4%

Entre el 25% y el 50% 34,6% Entre el 51% y el

75% 13,5%

Entre el 76% y el 99% 32,7%

El 100% 3,8%

Base:empresasconclientesenotrasCCAA.Respuestaúnica

Bloque V: Clientes y proveedores

Bloque V: Clientes y proveedores

Lugardeprocedenciadelasempresasproveedoras

De Cantabria De otras CCAA De otros países

53,3% 50,0%

35,7%

Base:empresasquenosonclientesdeunúnicoproveedor.Respuestamúltiple

Empresasproveedorasquetienealaempresacomoclien-teúnicoocasiúnico

Ninguna

1 o 2

Entre 3 y 6

Entre 7 y 12

Más de 12

Ns/nc

69,2%

7,7%

4,6%

9,2%

9,2%

Base:todaslasempresas.Respuestaúnica

Cercadel70%delasempresasconsultadasaseguraqueningunodesusproveedorestieneasuempresacomoclienteúnicoocasiúnico.

Un35,7%delosafectadostrataconproveedoresdeotrospaíses,un53,3%trabajaconproveedoresdeCantabriayun50%deellostieneprovee-doresdeotrasCCAA.

Bloque V: Clientes y proveedores

Númerodeempresasdistribuidorasprocedentesdeotrospaíses

Menos del 25% 20,0%

Entre el 25% y el 50% 40,0%

El 100% 40,0%

Base:empresascondistribuidorasenotrospaíses.Respuestaúnica

NúmerodeempresasdistribuidorasprocedentesdeCan-tabria

Entre el 25% y el 50% 25,0%

Entre el 76% y el 99% 12,5%

El 100% 62,5%

Base:empresascondistribuidorasenCantabria.Respuestaúnica.

NúmerodeempresasdistribuidorasprocedentesdeotrasCCAA

Menos del 25% 42,9%

Entre el 76% y el 99% 14,2%

El 100% 42,9%

Base:empresascondistribuidorasenotrasCCAA.Respuestaúnica

Bloque V: Clientes y proveedores

Lugardeprocedenciadelasempresasdistribuidoras

De Cantabria De otras CCAA De otros países

63,8% 72,3%

29,8%

Base:empresascondistribuidoras.Respuestamúltiple.

Empresasdistribuidorasconlasquetrabajahabitualmente

Ninguna

1 o 2

Entre 3 y 6

Entre 7 y 12

Más de 12

Ns/nc

23,1%

9,2%

15,4%

3,1%

44,6%

4,6%

Base:todaslasempresas.Respuestaúnica.

Casiel45%delosinformantestrabajaconmásde12empresasdistribuidoras.

Másdel60%delosafectadostrabajacondistribuidoresdeCantabria,el72,3%conproveedoresdelrestodelterritorionacionalycasiun30%afirmaquetieneempresasdistribuidorasdeotrospaíses.

Bloque V: Clientes y proveedores

Númerodeempresasdistribuidorasprocedentesdeotrospaíses

Menos del 25% 35,7%

Entre el 25% y el 50% 35,7%

Entre el 76% y el 99% 7,1%

El 100% 21,4%

Base:empresascondistribuidorasenotrospaíses.Respuestaúnica.

NúmerodeempresasdistribuidorasprocedentesdeCan-tabria

Menos del 25% 29,0%

Entre el 25% y el 50% 19,4% Entre el 51% y el

75% 12,9%

Entre el 76% y el 99% 12,9%

El 100% 25,8%

Base:empresascondistribuidorasenCantabria.Respuestaúnica.

NúmerodeempresasdistribuidorasprocedentesdeotrasCCAA

Menos del 25% 20,6%

Entre el 25% y el 50% 26,5%

Entre el 51% y el 75% 2,9%

Entre el 76% y el 99% 26,5%

El 100% 23,5%

Base:empresascondistribuidorasenotrasCCAA.Respuestaúnica.

GradoenqueafectalaLeydeCostasalaempresa

Mucho Bastante Algo Poco

61,5%

12,3% 10,8% 15,4%

Base:empresasqueconocenlaLeydeCostas.Respuestaúnica.

Conformidad con las obligaciones que exige la Ley deCostas

Sí 26,2%

No 60,0%

Ns/nc 13,8%

Base:empresasqueconocenlaLeydeCostas.Respuestaúnica.

Bloque VI: Ley de costas

Bloque VI: Ley de costas

6decada10afectadosafirmannoestarconformesconlasobligacionesexigidasenlaLeydeCostas.

Además,másdeun70%manifiestaestarbastanteomuyafectadosporestaLey.

Bloque VI: Ley de costas

Media 2,00

Base:empresasqueconocenlaLeydeCostas.Respuestaúnica.

ValoracióndelaLeydeCostas

0

1

2

3

4

5

6

7

8

40,7%

10,2%

15,3%

6,8%

10,2%

10,2%

1,7%

3,4%

1,7%

Base:empresasqueconocenlaLeydeCostas.Respuestaúnica.

LavaloraciónmediaquelosafectadosotorganalaLeydeCostasalcanzalos2,00puntosenunaescalade0a10.

Además,esreseñablequemásdel40%delosafectadoslapuntúenconelvalormínimoposible(0puntos).

Bloque VI: Ley de costas

El 41,5% de los afectados asegura que emprenderá medidas legales contra la Ley de Costas.

Adopcióndemedidaslegalesporpartedeempresasafec-tadas

No, ninguna

Sí, va a emprender acciones legales

Sí, va a cambiar de ubicación geográfica

Sí, va a cerrar

Otra

Ns/nc

49,2%

41,5%

1,5%

7,7%

Base:empresasqueconocenlaLeydeCostas.Respuestaúnica.

ANEXO I. CUESTIONARIO

5.Beneficioactualantesdeimpuestos.(Unirrespuesta)

1.De0a250€

2.Entre251y500€

3.Entre501y2.000€

4.Entre2.001y5.000€

5.Entre5.001y10.000€

6.Másde10.000€

99.Ns/nc

Bloque II: Inversión en infraestructuras:

6. ¿Enlosúltimosdocemesesseharegistradoensuempresaalgunainversióneninfraestructurasquehayasidoempezadayqueposte-riormentehayasidoparalizada?(Unirrespuesta)

1.Sí

2.No(ira7)

99.Ns/nc(ira7)

6.1.¿A cuánto asciende la pérdida económica por dicha inversión?(Unirrespuesta)

1.Menosde1.000€

2.Entre1.001y5.000€

3.Entre5.001y15.000€

4.Entre15.001y30.000€

5.Entre30.001y60.000€

6.Entre60.001y100.000€

7.Másde100.000€

99.Ns/nc

Bloque I: Datos básicos:

1.Municipio(Unirrespuesta)

2. Sectordeactividad.(Unirrespuesta)

1.Industria

2.Construcción

3.Comercio

4.Hostelería,turismo

5.Agricultura,ganadería,pesca

6.Otrosservicios

99.Ns/nc

3.Númerodeempleados.(Unirrespuesta)

1.Sinempleados

2.De1a5

3.Entre6y10

4.Entre11y20

5.Entre21y30

6.Másde30

99.Ns/nc

4.Volumendefacturaciónactual(enmilesdeEuros).(Unirrespuesta)

1.De0a250€

2.Entre251y500€

3.Entre501y2.000€

4.Entre2.001y5.000€

5.Entre5.001y10.000€

6.Másde10.000€

99.Ns/nc

Anexo I. Cuestionario

ANEXO I. CUESTIONARIO

8.2.¿Tienesuempresacuantificadoelcostedeoportunidaddedichainversión,esdecir,cuantosedejarádeingresarcomocifradenegociopornollevaracabolaactualizaciónoampliacióndelasinstalacionesactuales?(Unirrespuesta)

1.Sí

2.No(ira10)

99.Ns/nc(ira10)

8.3.¿Acuántoasciendedichacifra?(Unirrespuesta)

1.Menosde10.000€

2.Entre10.001y25.000€

3.Entre25.001y50.000€

4.Entre50.001y75.000€

5.Entre50.001y75.000€

6.Másde100.000€

99.Ns/nc

8.4.¿Cuáleselmotivoporelquenotieneprevistoinvertireninfraes-tructurasenlospróximosmeses?(Multirrespuesta)

1.Noesnecesario

2.Sehanrealizadoinversionesrecientemente

3.Faltadepresupuesto

4.Contencióndelgastoporlaactualcoyunturaeconómica

5.PorlaaplicacióndelaLeydeCostas

6.Otro

99.Ns/nc

7.¿Hayalguna inversiónen infraestructurasqueseencuentreactual-menteenejecuciónyquesepreveaparalizarenlospróximosme-ses?(Unirrespuesta)

1.Sí

2.No(ira8)

99.Ns/nc(ira8)

7.1. ¿Acuántoasciendelapérdidaeconómicaprevista?(Unirrespuesta)

1.Menosde1.000€

2.Entre1.001y5.000€

3.Entre5.001y15.000€

4.Entre15.001y30.000€

5.Entre30.001y60.000€

6.Entre60.001y100.000€

7.Másde100.000€

99.Ns/nc

8.¿Estáplanificadoparalospróximosmesesalgúntipodeinversióneninfraestructuras?(Unirrespuesta)

1.Sí

2.No(ira8.ii)

99.Ns/nc(ira8.ii)

8.1.¿Acuántoasciendelainversióneconómicaprevista?(Unirrespuesta)

1.Menosde1.000€

2.Entre1.001y5.000€

3.Entre5.001y15.000€

4.Entre15.001y30.000€

5.Entre30.001y60.000€

6.Entre60.001y100.000€

7.Másde100.000€

99.Ns/nc

ANEXO I. CUESTIONARIO

3.Entre6y10

4.Entre11y20

5.Entre21y30

6.Másde30

99.Ns/nc

Bloque V: Clientes y proveedores:

12.¿Cuántosclientesdirectoseindirectostienesuempresa?(Unirres-puesta)

1.Menosde5

2.Entre6y12

3.Entre13y20

4.Entre21y30

5.Másde31

99.Ns/nc(ira14)

12.1. ¿Cuálesellugardeprocedenciadeestosclientesdirectoseindi-rectos?(Unirrespuesta)

De Cantabria

1.Ninguno

2.%

99.Ns/nc

13. ¿Cuántasempresasproveedorasdiríaustedquetienenasuempre-sacomoclienteúnicoocasiúnico?(Unirrespuesta)

1.Ninguna(ira15)

2.1o2

3.Entre3y6

4.Entre7y12

5.Másde12

99.Ns/nc(ira15)

Bloque III: Amortización de las infraestructuras actuales:

9.¿Cuáleselperiododeamortizaciónde las instalacionesactuales?(añosdevidaútilquequedanparaqueselleguealaamortizacióntotal)(Unirrespuesta)

1.Menosdeaños10años

2.Entre10y30años

3.Entre31y50años

4.Entre51y70años

5.Entre71y90años

6.Másde90años

99.Ns/nc

Bloque IV: Empleo:

10.Anteunposiblecierreporfaltadecontinuidaddelnegocio,¿cuán-tospuestosdetrabajodirectosconsideraustedqueseveríanafecta-dos?(Unirrespuesta)

Puestos indefinidos

1.Ninguno

2.De1a5

3.Entre6y10

4.Entre11y20

5.Másde20

99.Ns/nc

11. ¿Podría cuantificar aproximadamenteel númerodepuestos indi-rectosa losqueesta situaciónafectaría? (trabajadoresafectadosdeempresasproveedoras,distribuidorasyclientes)(Unirrespuesta)

1.Ninguno

2.De1a5

Puestos eventuales

1.Ninguno

2.De1a5

3.Entre6y10

4.Entre11y20

5.Másde20

99.Ns/nc

De otras CCAA

01.Ninguno

02.%

099.Ns/nc

De otro país

01.Ninguno

02.%

099.Ns/nc

ANEXO I. CUESTIONARIO

2.No

99.Ns/nc

15.2.¿CómoconsideraqueafectadichaLeyasunegocio? (Unirres-puesta)

1.Mucho

2.Bastante

3.Algo

4.Poco

5.Nada

99.Ns/nc(ira18)

15.3.¿CómovaloradichaLey?Utiliceunaescalade0a10,siendo0lapuntuaciónmásbaja–muymala-y10lamásalta–muybuena-.(Uni-rrespuesta)

0 1 2 3 4 5 6 7 8 9 10 Ns Nc

15.4.¿Vasuempresaaadoptaralgunamedidalegal,deinfraestructu-ras,etc.?(Unirrespuesta)

1.No,ninguna

2.Sí,vaaemprenderaccioneslegales

3.Sí,vaacambiardeubicacióngeográfica 04.Si,vaacerrar

5.Otra

99.Ns/nc

13.1. ¿Cuálesel lugardeprocedenciadeestasempresasproveedo-ras?(Unirrespuesta)

De Cantabria

1.Ninguna

2.%

99.Ns/nc

14.¿Con cuántas empresas distribuidoras trabaja habitualmente suempresa?(Unirrespuesta)

1.Ninguna(ira16)

2.1o2

3.Másde2

99.Ns/nc(ira16)

14.1.¿Cuálesellugardeprocedenciadeestasempresasdistribuido-ras?(Unirrespuesta)

De Cantabria 1.Ninguna

2.%

99.Ns/nc

Bloque IV: Ley de costas:

15.¿ConocelaLeydeCostasde1988?(Ley22/1988,de28dejulio,deCostas)(Unirrespuesta)

1.Sí

2.No(Findelcuestionario) 099.Ns/nc(Findelcuestionario)

15.1.¿EstádeacuerdoconlasobligacionesmarcadasendichaLey?(Unirrespuesta)

1.Sí

De otras CCAA

01.Ninguno

02.%

099.Ns/nc

De otras CCAA

01.Ninguno

02.%

099.Ns/nc

De otro país

01.Ninguno

02.%

099.Ns/nc

De otro país

01.Ninguno

02.%

099.Ns/nc

1. Conclusiones principales del estudio

titulo