estudo sobre o sector d€¦ · Índice estudo ssobre oo ssector de seguros dde asistencia...

TRANSCRIPT

CCoonnssuullttoorrííaa ddee RReegguullaacciióónn ee CCoommppeetteenncciiaa

EEssttuuddoo ssoobbrree oo sseeccttoorr d

Contido dee sseegguurrooss ddee

a

1. Introdución

2. Os seguros de asistencia sanitaria

3. Marco normativo

assiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo

ddee vviissttaa ddaa ccoommppeetteenncciiaa

4. Análise do mercado

5. Prácticas restritivas da competencia e axudas públicas

6. Conclusións

7. Bibliografía

Outubro 2009

c/ Serrano, 1, 1º 28001 Madrid Telf.: +34 91 78106 51 Fax: +34 91 577 39 94 [email protected] www.solchagarecio.es

Este documento foi realizado por Solchaga Recio & asociados por encargo do Tribunal

Galego de Defensa da Competencia

Índice EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

páxina

1. INTRODUCIÓN 1

2. OS SEGUROS DE ASISTENCIA SANITARIA 3

2.1. Características do produto 3

I. O seguro privado individual 4 II. O seguro privado colectivo 10 III. O seguro colectivo público 10

2.2. Os seguros de saúde en Galicia 13

3. MARCO NORMATIVO 18

3.1. Marco normativo dos seguros 18 3.2. Marco normativo sanitario 21

4. ANÁLISISE DO MERCADO 23

4.1. Mercado relevante 23

I. Mercado de produto 24 II. Mercado xeográfico 26 III. Conclusión 27

4.2. Estrutura dos mercados e cotas de mercado 27

I. O seguro de asistencia sanitaria en España 27 II. O seguro de asistencia sanitaria en Galicia 30 III. Os mercados de seguros de asistencia sanitaria en Galicia

de contratación privada e pra colectivos públicos 33

a) Os mercados de seguridade de asistencia sanitaria privada nas provincias galegas 35

b) Os mercados de seguros de asistencia sanitaria pra Colectivos públicos nas provincias galegas 35

4.3. Mercados verticais 36

I. Servizos médicos 37 II. Servizos hospitalarios 38

4.4. Barreiras á entrada 41

I. Legais 41 II. Técnicas 42 III. Económicas 43 IV. Conclusión 44

4.5. O poder de negociación dos compradores 44

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

Índice

4.6. Conclusión: Análise de posición de dominio e da dependencia económica 45

5. PRÁCTICAS RESTRITIVAS DA COMPETENCIA E AXUDAS PÚBLICAS 49

5.1. Abuso de posición de dominio 49 5.2. Abuso da situación de dependencia económica 50 5.3. Prácticas colusorias 51 5.4. Axudas públicas 52 5.5. Conclusións 53

6. CONCLUSIÓNS 54

7. BIBLIOGRAFÍA 56

.

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

1. Introdución

1. Introdución

En España, o Sistema Nacional de Saúde cubre a practicamente a totalidade da poboación, coexistindo cunha actividade importante de seguros sanitarios privados. Así, a maioría dos usuarios destes seguros conta cun sistema de dobre cobertura, xa que o sistema público é obrigatorio para todos os traballadores, ca excepción dos funcionarios públicos, que deben elixir entre a asistencia pública é a privada.

Estas características da oferta fixeron que os seguros de asistencia sanitaria privada se teñan especializado en ofrecer unhas prestacións complementarias e suplementarias. Por esta razón, co paso dos anos foi aumentando o número de persoas que, a pesar de ter cubertas moitas das súas necesidades sanitarias a través do sistema público, optou por demandar servizos provenientes do sistema asegurador sanitario.

Seguindo esta tendencia, o presente informe ten o obxectivo de analizar o sector de seguros de asistencia sanitaria en Galicia co fin de analizar en qué medida se produce unha competencia efectiva .

Ofrécese en primeiro lugar unha panorámica do sector onde se especifican as diferentes modalidades de seguros sanitarios segundo as características do contratante e as características particulares que se derivan. Analízanse tamén as características do sector en Galicia en comparación co resto de Comunidades Autónomas para destacar as particularidades do mercado galego.

A continuación realízase un repaso da normativa aplicable a este sector. A natureza do sector dos seguros e a importancia da asistencia sanitaria para o conxunto da poboación levaron o lexislador a realizar unha misión tutelar. A regulación sectorial está, pois, enfocada a garantir que a empresa aseguradora cumpre efectivamente cas súas obrigacións cando o beneficiario do seguro se atope nunha situación na que necesite estas prestacións unha vez cumpridos os requisitos e pagos das primas oportunas. As entidades aseguradoras deben, polo tanto, cumprir unha serie de requisitos e presentar unhas garantías financeiras adecuadas. Ademais, hai toda unha serie de mecanismos de intervención a través dos cales a Administración pode mediar en caso de que non se cumpran as exixencias. Así, tendo en conta as importantes interrelacións entre a asistencia sanitaria e o mercado de seguros de asistencia sanitaria, exponse tamén a normativa, tanto nacional como autonómica, que afecta ó sistema sanitario.

O seguinte apartado do informe ten o obxectivo de realizar un análise de mercado ca pretensión de determinar se existen empresas que ostenten un certo poder de mercado. Para poder realizar esta análise, será necesario delimitar correctamente o mercado relevante para analizar a continuación a súa estrutura, estudar o grado de concentración que presenta, a posible existencia de barreiras á entrada e o poder negociador dos compradores. A primeira vista, a elevada dispersión do sector parece indicar un bo nivel competitivo. Sen embargo, esta non é unha boa aproximación da realidade, xa que persisten uns importantes niveis de concentración cun forte protagonismo das principais compañías debido a, en gran medida, un intenso proceso de

1

2

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

1. Introdución

concentración no sector. Polo tanto, é necesario analizar en maior profundidade a situación para determinar o nivel efectivo de competencia que mostra o mercado.

A continuación analizarase a medida na que se pode presumir a existencia de indicios de abuso das posicións de dominio. Analizaranse, entre outras cousas, as prácticas que teñan sido obxecto de estudo por parte do Tribunal de Defensa da Competencia en distintas zonas da xeografía española.

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

3

2. Os seguros de asistencia sanitaria

2.1. Características do produto

En España, o Sistema Nacional de Saúde (SNS) cubre practicamente a toda a poboación,1 coexistindo cunha actividade de seguros sanitarios privados relativamente importantes. Esta cobertura privada está destinada maioritariamente a ofrecer unha dobre cobertura, complementaria ó sistema público, que xeralmente é de obrigada adscrición para os traballadores. A excepción constitúea o colectivo de funcionarios públicos, que poden elixir entre a cobertura do SNS ou un sistema de seguros sanitarios privados, sen dobre cobertura e substitutivos entre eles.

Os servizos de seguro de asistencia sanitaria poden prestarse a través dunha modalidade de asistencia sanitaria concertada. Neste caso, a asistencia préstase a través de centros concertados pola entidade aseguradora ou pola modalidade de reembolso de gastos, na que o cliente escolle libremente o provedor da asistencia sanitaria e o asegurador reembolsa total ou parcialmente o costo da prestación dos servizos médicos.

A modalidade maioritaria no noso país é, con diferenza, a de asistencia sanitaria concertada. Tal e como se observa na seguinte táboa, a modalidade de reembolso de gastos é unha alternativa moi minoritaria. En España, a cota desta modalidade é de só o 9 por cento, tanto en termos de volume de primas como en número de asegurados. En Galicia, esta modalidade é aínda menos habitual, cunha cota do 4 por cento.

En xeral, os usuarios dos seguros sanitarios privados pódense clasificar en tres grandes bloques, en función do orixe do contratante. Por un lado, o seguro pode ser privado individual. Neste caso, o particular contrata unha póliza para si mesmo ou para o seu ámbito familiar. Por outro lado,

1 Tecnicamente non se trata dunha cobertura universal, aínda que a efectos prácticos cubre á práctica totalidade da poboación, xa que estipula o acceso ó sistema dos pequenos colectivos non cubertos.

Táboa 1. Cota do seguro de reembolso de gastos en Galicia por provincia

Volume de primas Número de asegurados

A Coruña 4% 3%Lugo 8,0% 7,2%

Ourense 5,8% 11,1%Pontevedra 3,7% 3,0%

Galicia 4,3% 4,0%España 9,1% 9,0%

Fonte: ICEA

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

poden ser privados colectivos e, neste caso, unha empresa contrata unha póliza para os seus empregados a modo de beneficio en especie. Finalmente, o seguro pode ser de colectivo público, no que o funcionario público optou por un sistema de seguro sanitario privado en detrimento da sanidade pública.

I. O seguro privado individual

No caso dos seguros privados individuais, o seguro constitúe un servizo complementario ó sistema público de saúde. En xeral, entre as razóns que levan ós cidadáns a contratar unha póliza de asistencia sanitaria destacan:

Permite obter unha atención máis personalizada e con vantaxes adicionais, como a habitación individual en caso de hospitalización ou a atención a través de teléfono e Internet.

Permite o acceso directo ó especialista, fronte á sanidade pública, que obriga a pasar previamente pola atención primaria excepto no caso das urxencias.

Ofrece un maior dereito de opción entre médicos e hospitais.

Conta cunhas lista de espera menores.

Pode permitir acudir a clínicas especialistas e prestixiosas no estranxeiro.

En calquera caso e, por regra xeral, existen determinadas situacións, especialmente para algúns problemas graves de saúde e para intervencións de alta tecnoloxía, nos que os asegurados cunha póliza privada optan por acudir a Seguridade Social. Esta especificidade, derivada do carácter complementario do seguro, contribúe a reducir bastante os costos de provisión dos servizos médicos e hospitalarios.

A pesar de que este tipo de seguros contaba con incentivos fiscais no IRPF no pasado, actualmente só se desgrava no caso dos traballadores autónomos en réxime de estimación directa.

En Galicia, as seis primeiras empresas por volume de facturación –Adeslas, Asisa, Sanitas, Caser, Aegon e MAPFRE Cajasalud- alcanzan unha representatividade de máis do 90 por cento do mercado. Todas elas ofrecen varias modalidades de póliza de seguro sanitario que se adaptan ás necesidades concretas de cada cliente. Para analizar as características xerais e comúns a todas elas, así como as diferenzas a nivel das prestacións ou prezos que poidan representar, realizouse unha comparativa da modalidade máis completa da que dispón cada compañía.

As Condicións Xerais de cada seguro están dispoñibles nas páxinas Web de cada entidade e mostran unha descrición detallada dos servizos cubertos, dos que non están incluídos no prezo da prima e dos períodos de carencia e copagos ós que quedan sometidos os clientes unha vez se formaliza a contratación.

4

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

Entre os servizos con cobertura que inclúen todas as compañías:

Medicina primaria

Urxencias

Especialidades (inclúe cobertura básica bucodental: extraccións, curas e limpeza de boca). Todas as compañías ofrecen o seguro dental aparte.

Medicina preventiva

Medios de diagnóstico

Hospitalización

Tratamentos especiais

Outros (ambulancias, matronas, preparación ó parto, podoloxía)

Na outra banda atópanse as exclusións non cubertas por estes seguros e que coinciden en descartar:

Danos físicos consecuencia de guerras, terrorismo, etc. Os causados por epidemias, radiacións nucleares ou que proveñan de cataclismos.

Asistencia sanitaria cuberta por seguro de accidentes de traballo e enfermidades profesionais.

Fármacos e medicamentos.

Asistencia sanitaria derivada do alcoholismo ou adicción ás drogas.

Asistencia sanitaria necesaria para lesións producidas por prácticas ou deportes de risco.

Enfermidades, lesións,… existentes antes da data de efecto da alta do asegurado na póliza, e que sendo coñecidas, non se presentaran no cuestionario de saúde.

Tratamentos puramente estéticos

Tratamentos por esterilidade ou infertilidade

Transplantes de órganos

Fisioterapia

Operacións de corrección da vista

Outros

5

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

Ademais, os períodos de carencia varían segundo a compañía e a prestación, aínda que poden resumirse en:

Medios de diagnóstico:

de alta tecnoloxía: 3 meses

intervencionistas: 6 meses

Hospitalización:

ambulatoria: 3 meses

intervención cirúrxica: 8-10 meses, salvo ligadura de trompas e vasectomía: 6 meses.

Tratamentos especiais:

Electrorradioterapia, laserterapia, nucleotomía: 3 meses

Diálise, quimioterapia, oncoloxía radioterápica, etc.: 10 meses

Finalmente, todas as compañías dispoñen dunha serie de tarefas que o asegurado ten que abonar cada vez que faga uso dunha determinada prestación para favorecer o uso responsable da asistencia sanitaria e contribuír ó costo dos servizos. Os copagos máis comúns establecidos polas aseguradoras son os seguintes:

ATS, podoloxía: entre 0,50 e 1,40 euros segundo a compañía.

Medicina xeral, pediatría e puericultura: entre 1 e 2,50 euros.

Urxencias, ambulancia, ingresos hospitalarios: entre 4 e 5,20 euros.

Psicoloxía / psicoterapia: varían entre os 8 e os 11,70 euros por sesión.

Rehabilitación: entre 1,80 e 4 euros.

Preparación ó parto: o proceso completo ten un costo de 12 euros, e outras compañías como Asisa establecen un costo de 4 euros por sesión.

Diagnóstico de alta tecnoloxía, resonancias, TAC, PET: entre 6 e 11,70 euros.

Resto de servizos: entre 2,50 e 3 euros por cada prestación.

A través dos seguintes supostos, ilústranse de maneira aproximada as diferenzas de prezos de cada compañía para o caso de elixir a póliza de asistencia sanitaria particular ou familiar de carácter máis completo, tendo en conta tanto o sexo como a idade.

Previamente, é necesario apuntar que, en xeral, hai unha discriminación de prezos segundo a provincia, distinguindo normalmente os territorios insulares e Cataluña do resto de España. Os honorarios dos médicos e os prezos dos hospitais, máis elevados nestas zonas, fan que se encarezan as primas. En calquera caso, os prezos nas catro provincias galegas son idénticos nas seis compañías.

6

7

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

SUPOSTO 1.- En primeiro lugar comparamos a cantidade que tería que pagar unha muller de 25 anos co importe que debería pagar un home da mesma idade e polos mesmos servizos. Residentes en Galicia.

O prezo que tería que pagar a muller oscilaría entre os case 51 euros como mínimo e os 64 como máximo, sendo sempre a prima que debería pagar maior no caso da muller que do home, que tería que pagar unha prima de entre 43 e 59 euros. Asisa Salud e Aegon non diferencian por razón de sexo, senón que establecen diferentes tramos de idade para definir os prezos das primas.

SUPOSTO 2.- Unidade familiar de 4 membros: home de 40 anos, muller 35 anos, fillo 10 anos e filla 5 anos. Residentes en Galicia.

A diferenza entre o seguro máis barato e o máis caro é de 95.31 euros mensuais. Sanitas é a aseguradora máis cara fronte a Aegon, a máis económica, debido a que non realizan distinción entre home e muller, o que supón un abaratamento nas primas, xa que a muller en idade fértil encarece as primas do resto das aseguradoras. Ademais, o importe que se debe pagar en Aegon inclúe un desconto do 25 por cento se a póliza é subscrita por catro persoas.

Gráfico 1. Comparativa das primas para as diferentes aseguradoras

64,459

63,4 60,77 61,76

50,9650,61

59

51,43 49,93

61,76

42,7

0

10

20

30

40

50

60

70

ADESLASCOMPLETA

ASISA SALUD SANITAS MULTI CASER SaludIntegral

AEGON mássalud

MAPFRECajasalud

euro

s/m

es

Muller 25

Home 25

Fonte: Páxinas Web de cada compañía

8

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

SUPOSTO 3.- Home e muller de 64 anos que contratan un seguro de asistencia sanitaria separadamente. Esta idade é a idade límite que contemplan as compañías para contratar a póliza. Residentes en Galicia.

A idades máis avanzadas, a tendencia que seguen os prezos invértese e, como regra xeral, é máis caro o seguro dun home que o dunha muller, ó contrario do que ocorría en idades máis baixas. Ademais, os importes do seguro increméntanse para ambos sexos considerablemente. O suposto 1 sirve para exemplificar esta situación: o home e a muller de 25 anos pagaban como media de todas as tarefas das compañías uns 55 euros mensuais por persoa. Con 64 anos, este importe increméntase un 46.1 por cento, ata os 119.3 euros de media.

Gráfico 2. Comparativa do prezo dunha póliza familiar

196,5

221,47

243,96

192,84

148,65

174,92

0

50

100

150

200

250

300

ADESLASCOMPLETA

ASISA SALUD SANITAS MULTI CASER SaludIntegral

AEGON mássalud

MAPFRECajasalud

euro

s/m

es

Fonte: Páxinas Web de cada compañía

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

9

Con carácter xeral, é maior a prima dunha muller que a dun home entre os 20 e os 59 anos, tramo de idade no que a muller require unha maior atención médica, especialmente xinecolóxica. Sen embargo, a partir da idade de xubilación a cantidade das primas aumenta considerablemente en maior medida nos homes.

Estas diferenzas obedecen a unhas diferenzas nos gastos médicos medios en función destes parámetros. Desta maneira, a provisión da asistencia sanitaria é maior a medida que aumenta a idade do asegurado, ca única excepción dos menores de cinco anos, que requiren una atención maior. Do mesmo xeito, os costos asociados á natalidade explican a diferenza de prezo entre as mulleres en idade fértil fronte ós homes no mesmo tramo de idade.

Finalmente, é necesario destacar que, dende un punto de vista máis amplo, o seguro privado en España e relativamente barato, en gran parte debido ó seu carácter complementario. Desta maneira, o prezo é considerablemente menor ós prezos de seguros de características equivalentes en calquera outro país europeo.2

2 PriceWaterHouseCoopers. “Elecciones saludables: El papel cambiante de las aseguradoras sanitarias”. Outubro 2007.

Gráfico 3. Comparativa das primas para as diferentes aseguradoras

146,08

117,34 119,25125,65

97,26

119,65

137,58

117,34 119,25110,79

97,26

124,22

0

20

40

60

80

100

120

140

160

ADESLASCOMPLETA

ASISA SALUD SANITAS Oro CASER SaludIntegral

AEGON mássalud

MAPFRECajasalud

euro

s/m

es

Home 64

Muller 64

Fonte: Páxinas Web de cada compañía

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

II. O seguro colectivo privado

Estes seguros colectivos presentan unha serie de especificidades fronte ós individuais, xa que teñen uns canais de distribución diferenciados e un prezos sensiblemente menores. Os seguros colectivos ofrecen descontos importantes debido ós aforros en gastos de xestión e, ademais, son fiscalmente vantaxosos. Son produtos que se poden crear a medida e poden incluír solucións mixtas de asistencia sanitaria concertada e reembolso de gastos.

En termos fiscais, o contrato dun seguro de asistencia sanitaria para os membros do equipo que así o subscriban non se considera retribución en especie e, polo tanto, non tributan no IRPF do traballador cun límite de 500 euros anuais por cada membro da familia incluído na póliza. Por este motivo, resulta máis económico no ámbito da negociación salarial pagar o seguro que aumentar o soldo na mesma cantidade.

Por último, outra característica que diferenza ós seguros colectivos dos individuais é a tarefa que pagan todos os asegurados, que é a mesma independentemente da idade e sexo do individuo.

Determinadas compañías aseguradoras, ademais de ofrecer modalidades de seguro de asistencia sanitaria para particulares ou familias, dispoñen de outros seguros dirixidos a PEMES ou grandes empresas, para que contraten o seguro médico dos seus empregados obtendo a cambio importantes vantaxes económicas, fiscais e sociais que benefician tanto ó empresario como ó traballador.

Un exemplo é o caso de Sanitas, que ofrece o servizo para empresas distinguindo entre PEMES e grandes empresas. Supón un aforro de ata o 40 por cento sobre o prezo das primas particulares e ofrece adicionalmente outros descontos, como o do 4 por cento se o pago se realiza anualmente e de un 2 por cento se todo o persoal é administrativo.

III. O seguro colectivo público

Os colectivos públicos de funcionarios, persoal xudicial e forzas armadas dispoñen dun réxime especial de asistencia sanitaria a través de mutualidades que concertan os seguros de asistencia con compañías privadas ou coa propia Seguridade Social. Polo tanto, os colectivos públicos dispoñen de dous sistemas a elixir, ben a través do Sistema Nacional da Saúde (concerto firmado co Instituto Nacional da Seguridade Social (I.N.S.S) e a Tesourería Xeral da Seguridade Social), ou ben a través de entidades de asistencia sanitaria privada a través dun concerto que estas firman coa mutualidade.

A elección entre ambos sistemas pódese modificar cada ano con carácter ordinario, no mes de xaneiro, existindo a posibilidade de realizalo de maneira extraordinaria en determinados casos excepcionais.

Só o 15 por cento dos funcionarios opta pola cobertura do Sistema Nacional de Saúde e trátase de casos que están normalmente relacionados con traballadores que teñen problemas de saúde máis

10

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

11

graves ou que requiren intervencións de alta tecnoloxía.3 O restante 85 por cento opta polas mutualidades e as entidades privadas cas que cada unha delas ten concerto. Para o ano 2009 son as seguintes:

MUFACE. Mutualidad General de Funcionarios Civiles del Estado:

ADESLAS

ASISA CASER

DKV SEGUROS

IGUALATORIO MÉDICO QUIRÚRGICO COLEGIAL DE SANTANDER

NUEVA EQUITATIVA

MAPFRE CAJA SALUD

MUGEJU. Mutualidad General Judicial:

ADESLAS

ASISA

CASER

DKV SEGUROS

NUEVA EQUITATIVA

SANITAS

MAPFRE CAJA SALUD

ISFAS. Instituto Social de las Fuerzas Armadas:

SANIDAD MILITAR

SERVICIO DE SALUD DE LAS CC.AA

ADESLAS

ASISA

DKV SEGUROS

NUEVA EQUITATIVA

MAPFRE CAJA SALUD

3 Mossialos E. y Thomson S. “Voluntary Health Insurance in the European Union”. European Observatory on Health Systems and Policies. 2004.

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

12

As condicións do concerto das tres mutualidades son esencialmente as mesmas, diferenciándose polo colectivo público o que van dirixidas e polas entidades cas que acordan a prestación dos servizos de asistencia sanitaria.

O obxecto do concerto é facilitar a asistencia sanitaria ós mutualistas e beneficiarios en todo o territorio nacional. A carteira de servizos que ofrecen as mutualidades será como mínimo igual á do Sistema Nacional de Saúde e, para iso, a entidade ca que se firma o concerto porá todos os medios propios ou concertados que sexan necesarios, debendo dispoñer dun determinado número de medios en todo o territorio nacional.

Ademais, existen obrigacións de prestación asistencial en función do número de habitantes de cada municipio. Por exemplo, todos os municipios de ata 20.000 habitantes deben dispoñer dunha atención primaria que inclúa a asistencia sanitaria a nivel ambulatorio, domiciliario e de urxencia, pediatría, servizos de enfermería, matrona e fisioterapia.

As mutualidades abonan ás entidades unha cantidade por persoa e mes xa estipulada no concerto firmado entre elas, segundo o número de beneficiarios que existen o día un do mes que se trate, diferenciando as primas por idades. Para 2009 as primas máximas estipuladas son:

74,65 € para aquelas persoas que o día 31.12.2008 tiveran 70 ou máis anos.

62,12 € para os beneficiarios de entre 60 e 70 anos.

55,11 € para toda persoa menor de 60 anos.

Os dereitos dos beneficiarios comezan no momento de quedar adscritos, non existindo nesta modalidade para colectivos públicos ningún prazo de carencia para ningún tipo de asistencia requirida. No momento en que o suxeito dáse de baixa extínguense todos os dereitos que tiña ca entidade que presta o servizo.

O ámbito, tal e como ocorre cos seguros particulares privados, é provincial, cunhas prórrogas dos concertos que se realizan ano a ano e por escrito en torno ó mes de outubro do ano precedente.

O reparto entre as distintas empresas é normalmente estable, pero si que houbo saídas de algunhas das entidades. Por exemplo, Sanitas abandonou MUFACE en 1989 ó considerar que xa non lle resultaba rendible. En 2006 entrou de novo en MUGEJU que, aínda que ten unhas primas iguales, conta cunha sinistralidade máis baixa.4

A pesar de esta reducida rendibilidade, a contratación cas mutualidades públicas, especialmente MUFACE, aporta volume de negocio ás entidades aseguradoras, o que lles permite aumentar a súa capacidade de negociación cos hospitais e cas clínicas.

En calquera caso, a demanda deste tipo de servizos por parte dos asegurados presenta unha particularidade moi importante con respecto ós seguros privados e é que non se orienta polo prezo, senón fundamentalmente pola calidade dos servizos, o cadro de facultativos e de centros hospitalarios concertados.

4 Expansión. “La asistencia sanitaria de los funcionarios desata la polémica”. 29 de marzo de 2008.

13

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

2.2. Os seguros de saúde en Galicia

Segundo as últimas cifras publicada pola patronal dos seguros UNESPA, en 2007 a penetración a nivel nacional do seguro de saúde situouse nun 21.97 por cento da poboación.

O gráfico que se presenta a continuación mostra que Madrid, Ceuta e Melilla, Baleares, Aragón, Cataluña e o País Vasco son as Comunidades Autónomas cunha taxa de penetración superior a media española.

Do mesmo xeito, o gráfico revela, ademais, que a presenza do seguro de saúde privado na poboación está baseada principalmente no seguro de asistencia sanitaria, que provea os servizos médicos que requiran os seus clientes a cambio dunha prima de seguro. Sen embargo, o seguro de reembolso, que actúa facendo fronte a unha parte dos gastos médicos xerados polo paciente, ten unha penetración considerablemente inferior. De maneira xeral, o nivel de penetración calculado sobre a poboación en ambos tipos de seguros tende a gardar unha determinada proporcionalidade, aínda que, en certas ocasións, como ocorre en Baleares, Cataluña, a Comunidade Valenciana, Canarias ou Navarra, o seguro de reembolso ten unha presenza superior á que se podería esperar.

No caso de Galicia, as cifras de penetración do seguro de asistencia sanitaria sitúana como a duodécima Comunidade Autónoma, cinco puntos básicos por debaixo da media nacional. En canto a modalidade de reembolso dos gastos, e igual que ocorre no resto de Comunidades Autónomas, esta ten unha difusión moito menor entre os demandantes de seguros de saúde, cunha proporción de 15 a 1.

Gráfico 4. Penetración do seguro de saúde na poboación

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Mad

rid

Ceu

ta e

Mel

illa

Bal

eare

s

Ara

gón

Cat

aluñ

a

País

Vas

co

Espa

ña

Can

tabr

ia

And

aluc

ía

Cas

tilla

Leó

n

C. V

alen

cian

a

A R

ioxa

Gal

icia

Can

aria

s

Mur

cia

Estr

emad

ura

Cas

tilla

La

Man

cha

Ast

uria

s

Nav

arra

Asistencia Sanitaria Reembolso

Fonte: UNESPA, 2007.

14

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

É preciso destacar que, tanto en primas como no importe das prestacións pagadas de asistencia sanitaria inclúense tamén as correspondentes á totalidade do seguro dental. Tendo en conta que a proporción das primas e dos asegurados que supón o seguro dental é moi reducida –unicamente representa un 1.86 por cento das primas-, no estudio non se realiza esta división cando se fala do seguro de asistencia sanitaria.

Os datos dispoñibles na Enquisa de Presupostos Familiares (EPF) correspondente ó ano 2006 sitúan ós seguros de saúde a un nivel de gasto case homologable ó seguro da vivenda. Así, por cada 1.000 euros gastados en todos os elementos de consumo, os fogares españois dedicaron unha media de 5.2 euros ó pago de seguros de saúde. Hai que ter en conta que o seguro de saúde está menos estendido que outros seguros, como o de vivenda, o que fai que as primas por asegurado sexan maiores no caso do seguro sanitario.

Como se pode observar no Gráfico 5, en Galicia o porcentaxe de gasto en seguro de saúde sobre o total é do 0.19 por cento, polo que esta Comunidade Autónoma sitúase bastante lonxe da media nacional. Sen embargo, é destacable o feito de que unicamente tres Comunidades logran superar esta media: Baleares, Cataluña e Madrid.

Cabe mencionar que, de maneira xeral, os ratios de densidade do seguro, calculados como o número de primas por habitante, solen facer uso de cifras de negocio territoriais que ocasionalmente poden presentar elementos equívocos, derivados na súa maioría dos produtos colectivos que en ocasións dan cobertura a traballadores situados en realidade en Comunidades Autónomas diferentes ás que se produce o débeda da prima. Este é o motivo polo que a información obtida a través da EPF permítenos calcular o gasto per cápita de cada rexión de

Gráfico 5. Porcentaxe de gasto en seguro de saúde sobre o total, por CCAA

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

Bal

eare

s

Cat

aluñ

a

Mad

rid

Tota

l

País

Vas

co

Can

tabr

ia

C.

Val

enci

ana

Can

aria

s

And

aluc

ía

Ara

gón

Mur

cia

Cas

till

a La

Man

cha

Cas

till

a Le

ón

Estr

emad

ura

Gal

icia

Nav

arra

Ast

uria

s

Ceu

ta e

Mel

illa

A R

ioxa

Fonte: EPF 2006

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

15

maneira máis aquilatada á realidade en cada territorio. A vantaxe de obter os datos de esta enquisa reside en que, ó estar realizada directamente nos fogares, aborda a mesma realidade dende o punto de vista de quen realiza o gasto de maneira efectiva.

Da mesma maneira que a penetración do seguro de saúde en Galicia e o porcentaxe que este representa sobre o total está por debaixo da media nacional, o gasto por persoa neste tipo de seguro sitúase lonxe dos 53.7 euros anuais que de media dedica unha persoa no conxunto do Estado ó seguro de saúde. Tal e como se pode comprobar no Gráfico 6, en Galicia cada persoa destina, de media, 18.9 euros da súa renda ó ano a este tipo de seguro.

Polo tanto, segundo os indicadores de penetración e gasto, o uso deste tipo de seguros en Galicia é comparativamente baixo. En calquera caso, esta relativa baixa penetración parece responder ás condicións socioeconómicas da rexión, xa que variables como a renda, a idade da poboación ou o grado de urbanización da rexión son variables explicativas moi importantes á hora de determinar a demanda deste tipo de seguro.

En primeiro lugar, o nivel de renda está relacionado de maneira significativa ca demanda deste tipo de seguros. Deste modo, o grado de correlación entre a renda per cápita das Comunidades Autónomas e a penetración deste tipo de seguros é próximo ó 50 por cento. Do mesmo xeito, tal e como apuntou o Tribunal de Defensa da Competencia nunha das súas resolucións,5 “pódese indicar que o seguro de asistencia sanitaria presenta as características de un ben normal, cunha elasticidade da renda lixeiramente superior á unidade, de maneira que o consumidor medio tende a dedicar un porcentaxe lixeiramente superior dos seus recursos a este tipo de seguro a medida

5 Informe do TDC do Expediente de Concentración Económica C89/05 IGUALATORIOS MÉDICOS.

Gráfico 6. Estimación do gasto por habitante e ano no seguro de saúde

020406080

100120140160180

Bal

eare

s

Cat

aluñ

a

Mad

rid

País

Vas

co

Tota

l

Can

tabr

ia

C.

Val

enci

ana

Ara

gón

Can

aria

s

And

aluc

ía

Mur

cia

Cas

till

a Le

ón

Cas

till

a La

Man

cha

Nav

arra

Gal

icia

Ast

uria

s

Estr

emad

ura

A R

ioxa

Ceu

ta e

Mel

illa

euro

s

Fonte: UNESPA. 2006.

16

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

que a súa renda real crece”. Polo tanto, a menor renda per cápita de Galicia en comparación co resto de Comunidades Autónomas explica, en parte, os niveis de demanda dos seguros de saúde.

Outra das características que cabe destacar dos seguros de saúde é que experimentan un comportamento diferente se atendemos a criterios de idade ou sexo das persoas que os contratan. No Gráfico 7 pódese ver que o maior gasto en seguros de saúde prodúcese durante o período comprendido entre os 30 e os 64 anos e que se reduce de maneira considerable nos anos da terceira idade. Da mesma maneira, os maiores porcentaxes de gasto recaen nos homes, sexa cal sexa o rango de idade que consideremos.

Do mesmo modo que a renda podería contribuír a explicar o baixo nivel de penetración do seguro de saúde, a súa poboación, máis envellecida que en outras zonas do país, podería ser outro dos factores que expliquen a menor demanda de seguros de saúde nesta Comunidade Autónoma.

Finalmente, o Gráfico 8 evidencia que a demanda dos seguros de saúde ten unha maior difusión nos núcleos urbanos. Así, o 42.5 por cento do gasto en seguros de saúde realízase en concellos de máis de 100.000 habitantes, mentres que só o 35.6 por cento da poboación reside en concellos deste tamaño. Os concellos de menos de 10.000 habitantes acumulan máis do 26 por cento da poboación, e menos do 20 por cento do gasto en seguros realízase neste tipo de concello.

Gráfico 7. Distribución do gasto en seguro de saúde por idade

do sustentador principal do fogar

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Entre 16 e 29 anos Entre 30 e 44 anos Entre 45 e 64 anos 65 ou máis anos

Homes

Mulleres

Fonte: INE

17

EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee

oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

2. Os seguros de asistencia sanitaria

Gráfico 8. Distribución do gasto en seguros de saúde por tamaño do concello

43,9%

11,8%15,0%

9,4%

19,8%

35,6%

11,8%15,2%

11,3%

26,1%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Máis de 100.000habitantes

De 50.000 a100.000 habitantes

De 20.000 a 50.000habitantes

De 10.000 a 20.000habitantes

Menos de 10.000habitantes

Seguro de saúde

Poboación

Fonte: EPF 2006

Por tanto, a baixa penetración dos seguros de saúde en Galicia pode ser parcialmente explicada como unha consecuencia do carácter máis rural desta Comunidade en comparación con outras rexións do noso país.

3. Marco normativo EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

3. Marco normativo

As entidades que realizan a súa actividade no ramo dos seguros de asistencia sanitaria en Galicia seguen a normativa aplicable a través da regulación do sector asegurador.

De maneira complementaria, tendo en conta as importantes interrelacións entre o mercado de seguros de asistencia sanitaria e o da propia asistencia sanitaria, a normativa relativa á apertura e funcionamento dos centros sanitarios resulta fundamental para entender o sector. Efectivamente, para prestar servizos de seguros de asistencia sanitaria é preciso poder ofrecer acceso a servizos de asistencia sanitaria privada, xa sexa por conta propia ou a través de terceiros operadores.

Por iso, nesta sección examínase a normativa aplicable a ambos mercados, con especial atención ós requisitos legais que se deben cumprir para poder operar no sector dos seguros de asistencia sanitaria en Galicia.

3.1. Marco normativo dos seguros

A lexislación reguladora do seguro privado tense caracterizado pola súa misión tutelar a favor dos asegurados e beneficiarios amparados por un contrato de seguro. En efecto, que o contrato de seguro supoña o cambio dunha prestación presente e certa (prima) por outra futura e incerta (indemnización) esixe garantir a efectividade da indemnización cando eventualmente se produza un sinistro. É este interese público o que xustifica a ordenación e supervisión das entidades aseguradoras pola Administración pública co obxecto de comprobar que manteñen unha situación de solvencia suficiente para cumprir co seu obxecto social.

Segundo o artigo 149.1.11ª da Constitución Española de 1978, a competencia exclusiva en materia de bases de ordenación de seguros recae no Estado. A ordenación e supervisión estatal, que reclaman unha unidade de mercado e os principios de división e dispersión dos riscos, ten lugar mediante o sistema de autorización administrativa de vínculo permanente, en virtude do cal examínanse os requisitos financeiros, técnicos e profesionais precisos para acceder ó mercado asegurador; contrólanse as garantías financeiras e o cumprimento das normas de contrato seguro e actuariais durante a súa actuación neste mercado; e, finalmente, determínanse as medidas de intervención sobre as entidades aseguradoras que non axusten a súa actuación a estas normas, podendo chegar, incluso, á revogación da autorización administrativa concedida ou á disolución da entidade aseguradora cando careza das exixencias mínimas para manterse no mercado.

A regulación específica do sector de seguros está constituída fundamentalmente pola Lei 30/1995, do 8 de novembro, de Ordenación e Supervisión dos Seguros Privados (LOSSP), pola Lei 9/1992, do 30 de abril, de Mediación en Seguros Privados e pola Lei 50/1980, do 8 de outubro, de Contrato Seguro, que define o contrato seguro como aquel polo que o asegurador obrígase , mediante o cobro dunha prima e para o caso de que se produza o evento que é obxecto de cobertura, a indemnizar, dentro dos límites pactados, o dano producido ó asegurado ou a satisfacer un capital, unha renda ou outras prestacións pactadas.

18

3. Marco normativo EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

19

Os requisitos que deben cumprir as entidades aseguradoras veñen establecidos no Real Decreto Lexislativo 6/2004, do 29 de outubro, polo que se aproba o Texto Refundido da Lei de Ordenación e Supervisión dos Seguros Privados, lexislación que, ademais, clasifica o seguro, dividíndoo en distintos ramos6, un dos cales, o de enfermidade, inclúe a asistencia sanitaria e establece que as prestacións poden ser: a tanto alzado, de reparación e mixta das dous anteriores.

Segundo o artigo 5 deste Real Decreto, os requisitos necesarios para obter e conservar a autorización administrativa para o acceso á actividade como entidade aseguradora de asistencia sanitaria son:

a. Adoptar unha das seguintes formas xurídicas: sociedade anónima, mutua, cooperativa ou mutualidade de previsión social, e, no seu caso, facilitar información sobre a existencia de vínculos estreitos con outras persoas ou entidades.

b. Limitar o seu obxecto social á actividade aseguradora, con exclusión de calquera outra actividade comercial. Sen embargo, a posibilidade de que presten tamén asistencia sanitaria non constitúe unha infracción deste principio, xa que a LOSSP, no seu artigo 12.2 sinala que “A Dirección Xeral de Seguros comprobará os medios técnicos dos que dispoñan as entidades aseguradoras que pretendan operar no ramo de enfermidade, concedendo prestacións de asistencia sanitaria para levar a cabo as operacións que se comprometeran a efectuar e solicitará das autoridades sanitarias un informe sobre a adecuación dos medios e do funcionamento previo dos mesmos ás prestacións que pretenda conceder e á lexislación sanitaria correspondente”.

c. Presentar e aterse a un programa de actividades que cubra as exixencias patrimoniais, financeiras e de solvencia e que preste a asistencia a que, no seu caso, se comprometa. Ademais, o programa incluirá a xustificación das previsións que presente e da adecuación a estas dos medios e recursos dispoñibles.

d. As sociedades anónimas e as cooperativas de seguros a prima fixa deberán ter un capital mínimo de 2.103.542,37 euros. No caso das entidades aseguradoras que unicamente practiquen o seguro de enfermidade concedendo prestacións de asistencia sanitaria e limiten a súa actividade a un ámbito territorial con menos de dous millóns de habitantes, será suficiente a metade do capital.

e. Indicar as contribucións e participacións no capital social dos socios, facendo constatar expresamente qué socios teñen a condición de empresa de seguros, entidade de crédito ou empresa de servizos de inversión, así como, no seu caso, as participacións, independentemente da súa cantidade, das que sexa titular calquera socio nunha empresa de seguros, unha entidade de crédito ou unha empresa de servizos de inversión.

6 Os riscos clasifícanse en 19 ramos diferentes: Accidentes, Enfermidade, Vehículos terrestres, Vehículos ferroviarios, Vehículos aéreos, Vehículos marítimos, lacustres e fluviais, Mercadorías transportadas, Incendio e elementos naturais, Outros danos dos bens, Responsabilidade civil en vehículos terrestres automóbiles, Responsabilidade civil en vehículos aéreos, Responsabilidade civil en vehículos marítimos, Responsabilidade civil en xeral, Crédito, Caución, Perdas pecuniarias diversas, Defensa Xurídica, Asistencia e Decesos.

3. Marco normativo EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

20

f. Estar dirixidas de maneira efectiva por persoas que reúnan as condicións necesarias de honorabilidade e de cualificación ou experiencia profesional.

Do mesmo xeito, a Dirección Xeral de Seguros esclareceu, nun escrito do 12 de xullo de 2001, que o asegurador pode ser titular dos medios materiais necesarios para a prestación dos servizos sanitarios, de forma que “a titularidade dos centros hospitalarios propios a través de participacións accionariais non constitúe infracción do principio de exclusividade do obxecto social”.

A solicitude de autorización debe presentarse na Dirección Xeral de Seguros e Fondos de Pensións e deber ir acompañada dos documentos acreditativos do cumprimento dos requisitos ós que se refiren os apartados anteriores7. Unha vez recibida a autorización, que concederá o Ministerio de Economía e Facenda por ramos, esta será válida en todo o Espazo Económico Europeo, o que permitirá á entidade aseguradora exercer en réxime de dereito de establecemento ou en réxime de libre prestación de servizos. Reciprocamente, as entidades aseguradoras domiciliadas en outros Estados Membros poderán exercer as súas actividades en España, respectando as disposicións determinadas por motivos de interese xeral e as de ordenación e supervisión das entidades aseguradoras.

Neste mesmo Decreto permítese a extensión das actividades dunha entidade aseguradora a outros ramos distintos ós autorizados, para o cal precisa dunha autorización administrativa. A ampliación da autorización administrativa estará suxeita a que a entidade aseguradora cumpra os seguintes requisitos:

a. Ter cubertas as súas provisións técnicas e dispoñer do marxe de solvencia necesario e, ademais, se para os ramos nos que se solicita a extensión de actividade se esixe un capital social ou fondo mutual e un fondo de garantía mínimo máis elevados dos anteriores, deberá dispoñer deles.

b. Presentar un programa de actividades de conformidade cas exixencias patrimoniais, financeiras e de solvencia, e que preste a asistencia a que, no seu caso, se comprometera.

Finalmente, a regulación tamén prevé o establecemento de sucursais en España por parte de entidades aseguradoras domiciliadas en países non membros do Espazo Económico Europeo. Estas entidades deben cumprir os requisitos que detallamos a continuación:

7 As entidades autorizadas deben inscribirse no Rexistro administrativo de entidades aseguradoras. A constitución da entidade aseguradora debe realizarse mediante escritura pública que debe ser inscrita no Rexistro Mercantil. A solicitude de autorización administrativa debe presentarse tras esta inscrición. Na denominación social deben incluírse as palabras “seguros” ou “reaseguros”, ou ambas á vez, conforme ó seu obxecto social, quedando reservadas en exclusiva para estas entidades. As mutuas, cooperativas e mutualidades de previsión social deben expresar a súa natureza na denominación e indicar se son “a prima fixa” ou “a prima variable”. As entidades aseguradoras teñen a obrigación de constituír e manter en todo momento as previsións técnicas suficientes para o conxunto das súas actividades; deben dispoñer dun marxe de solvencia suficiente para o conxunto da súa actividade, así como manter un fondo de garantía consistente en 2.200.000 euros. Respecto as tarefas das primas, prevalece o principio de suficiencia, polo que as mesmas deben permitir á entidade satisfacer o conxunto de obrigacións derivadas dos contratos do seguro, non estando suxeitas a autorización administrativa nin á obrigación de remisión á Dirección Xeral de Seguros e Fondos de Pensións.

3. Marco normativo EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

a. Estar autorizadas no seu país, cunha antelación mínima de cinco anos.

b. Establecer unha sucursal xeral que teña un obxecto limitado á actividade aseguradora con domicilio permanente en España.

c. Presentar e cumprir un programa de actividades.

d. Aportar e manter na súa sucursal en España un fondo de cantidade non inferior ó capital social ou fondo mutual mínimo esixido ás entidades españolas e, ademais, aportar e manter en España un fondo de garantía non inferior ó mínimo establecido na Lei.

e. Axuntar certificado da autoridade supervisora do seu país acreditativo de que cumpren ca súa lexislación, concretamente en materia de marxe de solvencia.

f. Nomear un apoderado xeral, con domicilio e residencia en España.

3.2. Marco normativo sanitario

A Constitución Española recoñece, no seu artigo 43, o dereito dos cidadáns á protección da saúde, responsabilizando ós poderes públicos da organización e tutela da saúde pública a través de medidas preventivas e de prestacións e servizos necesarios, establecendo no mesmo precepto que a lei determinará os dereitos e deberes de todos ó respecto. No desenrolo de estas previsións, as Cortes Xerais ditaron a Lei Orgánica 3/1986, do 14 de abril, de Medidas Especiais en Materia de Saúde Pública; a Lei 14/1986, do 25 de abril, Xeral de Sanidade; a Lei 25/1990, do 20 de decembro, do Medicamento, e a Lei 15/1997, do 25 de abril, sobre Habilitación de Novas Formas de Xestión do Sistema Nacional de Saúde, que, xunto ca Lei 7/1985, do 2 de abril, Reguladora das Bases do Réxime Local, constitúen o marco legal básico ó que debe axustarse o sistema sanitario no ámbito do Estado español.

O sistema sanitario público complementase co sector sanitario privado, o cal poderá exercer libremente a súa actividade de conformidade co disposto nos artigos 35 (dereito á libre elección de profesión), 36 (libre exercicio de profesións tituladas) e 38 (liberdade de empresa) da Constitución. Do mesmo modo, a mencionada Lei 14/1986 de saúde pública ocupase das actividades sanitarias privadas, recoñecendo o dereito ó exercicio libre das profesións sanitarias, no seu artigo 88, e a liberdade de empresa no sector sanitario, no artigo 89.

A Lei 16/2003, do 28 de maio, de cohesión e calidade do Sistema Nacional de Saúde vai máis alá en materia de coordinación e cooperación, dispoñendo que, mediante Real Decreto, se determinarán con carácter básico as garantías mínimas de seguridade e calidade que deberán ser esixidas para a regulación e autorización por parte das comunidades autónomas de apertura en posta en funcionamento no seu respectivo ámbito territorial de centros, servizos e establecementos sanitarios.

Pola súa banda, o Estatuto de autonomía de Galicia, dentro do marco que contempla a Constitución nos artigos 148 e 149 no relativo a distribución de competencias entre o Estado e as Comunidades Autónomas, confire a esta Comunidade plena capacidade para o desenrolo lexislativo e a execución da lexislación básica do Estado en materia de sanidade interior.

21

22

3. Marco normativo EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

Dentro do sistema sanitario de Galicia e para a súa concepción integrada, na Lei 7/2003 do 9 de decembro de Ordenación Sanitaria recoñece a importancia da actividade sanitaria privada para o exercicio da universalidade dos dereitos de prestación dos servizos de saúde, promoción e exercicio da equidade e o seu necesario equilibrio territorial na Comunidade Autónoma.

En canto ós centros sanitarios, a Lei 14/1986 do 25 de abril, Xeral de Sanidade (LXS) somete a autorización administrativa previa a súa instalación e o seu funcionamento. Pola súa banda, o RD 1277/2003 do 10 de outubro, regula as bases de procedemento de autorización e a potestade das Comunidades Autónomas para autorizar os centros situados no seu ámbito territorial e establece os requisitos dirixidos a garantir que o centro, servizo ou establecemento sanitario conta cos medios técnicos, instalacións e profesionais mínimos necesarios para desenrolar as actividades ás que vai destinado. Ademais, establece unha clasificación, denominación e definición común para todos os centros, servizos e establecementos sanitarios, públicos e privados, imprescindibles para a creación de un Rexistro Xeral.

Os requisitos mínimos esixidos poderán ser complementados en cada Comunidade Autónoma pola Administración sanitaria correspondente para os centros, servizos e establecementos sanitarios do seu ámbito. No ámbito da Comunidade Autónoma de Galicia, a Lei 7/2003, do 9 de decembro de Ordenación Sanitaria de Galicia non establece impedimento ó establecemento de centros hospitalarios de carácter privado, debendo respectarse os requisitos administrativos que en canto a dotación e funcionamento impón o Decreto 186/2003, do 6 de marzo, para conceder a oportuna autorización de funcionamento. Así, con carácter excepcional e por tempo limitado, o Servizo Galego de Saúde poderá autorizar o uso dos centros e servizos que non pertenzan a rede galega de atención sanitaria de utilización pública co fin de atender necesidades asistenciais que non poden ser satisfeitas cos seus propios recursos. A estes centros e servizos débeselles aplicar o establecido no artigo 14.3 da Lei de Ordenación Sanitaria de Galicia durante o tempo de vixencia da súa autorización en uso, polo cal quedan sometidos á supervisión, á inspección e ó control que estableza a Consellería de Sanidade.

Por último, os concertos de asistencia hospitalaria quedan recollidos nos artigos 89 e 90 da citada LXS, que recoñece a liberdade de empresa no sector sanitario e a potestade das administracións públicas sanitarias de establecer concertos para a prestación de servizos sanitarios con medios alleos, estando estes centros sometidos a homologación.8

8 Segundo o artigo 90 da Lei 14/1986 Xeral de Sanidade, as Administracións Públicas darán prioridade, cando existan análogas condicións de eficacia, calidade e costos, ós centros sanitarios dos que sexan titulares entidades que teñan un carácter non lucrativo.

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

4. Análise do mercado

O análise dun mercado dende o punto de vista da competencia fai referencia fundamentalmente á determinación das situacións de posicións de dominio e de dependencia económica. Isto constitúe un paso previo para a detección e o análise das prácticas anticompetitivas.

O primeiro paso para poder determinar se as empresas que operan no mercado dispoñen dunha posición de dominio é establecer o mercado relevante, tanto en termos de produto como do seu alcance xeográfico.

Isto permite determinar as cotas das que dispón cada unha das empresas en cada un dos mercados para determinar os niveis de concentración e as posicións da empresa líder fronte ós seus competidores.

Sen embargo, a posición de dominio dunha empresa non queda determinada unicamente pola súa cota de mercado senón que é necesario tomar en consideración outros factores que poden influír na capacidade da empresa para actuar sen ter en conta a reacción dos seus competidores. Entre eses factores destaca a presenza de barreiras de entrada, a integración vertical existente no mercado e o poder de negociación dos compradores..

Unicamente tras analizar todos estes puntos é posible chegar á conclusión de se unha ou varias empresas teñen unha posición de dominio no mercado relevante, así como de se existe ou non dependencia económica entre algunhas empresas de este mercado.

4.1. Mercado relevante

Para analizar un sector dende a óptica da competencia, é necesario empezar por examinar e delimitar o mercado relevante. Este concepto fai referencia a aqueles bens ou servizos que, por ter similares características e finalidades de uso, cobren as mesmas necesidades de consumo dos demandantes nun mercado dado. Ademais, hai que considerar as posibilidades de substituír o ben ou servizo por outros; así como a competencia potencial de axentes económicos que participan en mercados relacionados.

A correcta delimitación do mercado relevante é indispensable para establecer posibles posicións de dominio. Unha definición de mercado relevante excesivamente ampla (que inclúa bens e servizos que, aínda que sexan similares, non son percibidos polos consumidores como substitutos efectivos) podería levar a deducir erroneamente que un axente económico non ostenta posición de dominio nun mercado relevante e que, polo tanto, non pode abusar desta posición. Sen embargo, unha definición de mercado relevante demasiado estreita podería levar a conclusión de que un axente económico abusou dunha posición dominante realmente inexistente.

23

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

24

I. Mercado de produto

Tal e como establece a Comisión Europea, “o mercado de produto de referencia comprende a totalidade dos produtos e servizos que os consumidores consideren intercambiables ou substituíbles en razón das súas características, o seu prezo ou o uso que se prevea facer deles”.9

Para o caso concreto do sector do seguro, esta definición inclúe o conxunto de actividades económicas relacionadas directamente ca actividade aseguradora, por medio da cal un suceso incerto –risco asegurado- transfórmase total ou parcialmente para un individuo ou un colectivo mediante o pago dunha prima nunha indemnización certa previamente pactada. Varias decisións da Comisión Europea10 coinciden en que o mercado asegurador debe dividirse, como mínimo, entre os seguros de vida, os de non vida e os reaseguros.

Os seguros de non vida poden subdividirse en tantos ramos como riscos cobren, xa que teñen características, primas e utilidades diferentes. Así, o seguro dun ramo non é substituíble, dende o punto de vista da demanda, polos seguros de outros ramos. Esta división conceptual vese no artigo 6 do Real Decreto Lexislativo 6/2004, do 29 de outubro, polo que se aproba o texto refundido da Lei de Ordenación e Supervisión dos Seguros Privados, que clasifica os seguros xerais ou seguro directo distinto do seguro de vida en 19 ramos, un dos cales fai referencia o seguro de enfermidade, que inclúe a asistencia sanitaria.

Neste sentido, dentro do ramo dos seguros de enfermidade, debe diferenciarse entre:

a. Seguro de enfermidade por subsidios. Garantírase o pago dunha indemnización ou subsidio diario en caso de enfermidade e/ou hospitalización do asegurado para compensar a perda de ingresos económicos que o proceso de enfermidade poida ocasionarlle.

b. Seguro privado de asistencia sanitaria. En caso de enfermidade ou accidente, proporciona ó asegurado e os seus beneficiarios asistencia médica, hospitalaria e cirúrxica. Esta asistencia pódese producir a través de centros concertados pola entidade aseguradora (modalidade de asistencia sanitaria concertada) ou ben mediante a libre elección polo asegurado dunha empresa que presta servizos, reembolsándose nese caso total ou parcialmente o costo dos servizos médicos nos que se incorra (modalidade de reembolso de gastos).

O Tribunal de Defensa da Competencia considerou que o seguro de asistencia sanitaria constitúe un mercado de produto separado do resto.11 Efectivamente, este tipo de seguros, que inclúe as modalidades de asistencia sanitaria concertada e de reembolso de gastos, cubre un risco

9 Apartado 7 da Comunicación da Comisión Europea 97/C 372/03. 10 Entre as decisións da Comisión Europea pódense indicar as seguintes: IV/M.759 SUNALLIANCE/REOYAL INSURANCE; IV/M.812 ALLIANZ/VEREINTE; IV/M.862 AXA/UAP; IV/M.985 CREDIT SUISSE/WINTERTHUR; IV/M.1062 ALLIANZ/ AG; IV/M.1142 COMMERCIAL UNION/GENERAL ACCIDENT, IV/M.1172 FORTIS AG/GENERAL BANK; COMP/M.2676 SAMPO/VARMA/IF HOLDING/JV; COMP/M.3254-VIDACAIXA/SWISSLIFE ESPAÑA; COMP/M.3265 VIDACAIXA/SCH PREVISIÓN y COMP/M.3384 – AEGON/CAM/JV MEDITERRANEO VIDA. 11 Informe do TDC no Expediente de Concentración Económica C89/05 IGUALATORIOS MÉDICOS.

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

25

específico e distinto do resto de seguros.12 Ademais, ten unhas características,13 primas14 e utilidades15 diferenciadas, que limitan suficientemente a súa substitución dende o punto de vista da demanda como para configurarse nun mercado de produto separado.

Por outro lado, tal e como se detallou na Sección 2.1, a demanda deste tipo de seguros provén tanto dos particulares que contratan pólizas individuais ou familiares, como de determinados colectivos. Esta demanda por parte de colectivos pódese diferenciar entre os colectivos públicos e privados. No primeiro caso, fan referencia as mutualidades de empregados de administracións públicas, MUFACE, ISFAS e MUGEJU, que manteñen concertos con entidades de seguro privado para ofrecer ós seus mutualistas esta alternativa de seguro obrigatorio. No segundo caso, os colectivos privados que demandan os seguros privados de asistencia sanitaria son normalmente empresas ou agrupacións similares que ofrecen ós seus empregados ou asociados a posibilidade de ter cobertura privada, beneficiándose das súas complementariades (servizos excluídos ou non cubertos plenamente polo Estado) e suplementos (ofrece un acceso máis rápido, unha maior capacidade de elección e un trato máis personalizado).

Estes seguros colectivos presentan unha serie de especificidades fronte ós individuais. A distribución dos seguros colectivos prodúcese a través de canais específicos e os seus prezos tamén son distintos ós das pólizas individuais. Desta maneira, ofrécense descontos importantes debido a uns menores problemas de selección adversa16 e ó aforro en gastos de xestión, ademais de ser fiscalmente vantaxosos. Os seguros colectivos son, ademais, produtos feitos a medida e poden incluír solucións mixtas de asistencia sanitaria concertada de reembolso de gastos. Por último, outra característica que diferenza ós seguros colectivos dos individuais é a tarefa que pagan todos os asegurados, a mesma independentemente da idade e o sexo do individuo.

A existencia de dous segmentos de demanda tan diferenciados non é, sen embargo, un motivo suficiente para considerar dous mercados de seguros diferenciados. Así o considera o Tribunal de Defensa da Competencia en varias sentencias17 xa que esta segmentación da demanda

12 O obxecto do seguro, a cobertura dun risco sobre as persoas, está claramente diferenciado respecto ó do resto de seguros, que se encargan de cubrir as continxencias sobre as cousas (danos materiais, incendio, fogar, vehículos de transporte) ou sobre a actividade empresarial ou exercicio profesional (crédito, insolvencia, desemprego, perda de ingresos ou riscos comerciais). 13 A súa finalidade primordial é a reparación do asegurado a través da prestación dos servizos médicos, non sendo a contraprestación económica o seu obxectivo último, a diferenza do que sucede nos seguros que tratan de cubrir situacións de invalidez, xubilación ou falecemento, entre outras. Substitúese, en definitiva, o concepto de indemnización polo de prestación de servizos. 14 As primas determínanse en gran medida en función dos costos dos servizos sanitarios que configuran a prestación subxacente, e están calculadas con criterios actuariais. 15 A súa utilidade fundamental é a redución da carga social para o asegurado derivada da asistencia sanitaria e o seu desexo de que esta asistencia sanitaria sexa privada, configurando esta asistencia unha “cesta de servizos” suficientemente diferenciada. 16 No sector dos seguros, a selección adversa é un concepto económico que fai referencia ás situacións nas que a xente que elixe voluntariamente mercar un seguro é a máis propensa a sufrir o risco cuberto xa que os individuos que están expostos a un maior risco son os que valoran máis o seguro. 17 Consúltese, por exemplo, o Informe do TDC no Expediente de Concentración Económica C89/05 IGUALATORIOS MÉDICOS.

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

26

correspóndese máis co mecanismo habitual de discriminación de prezos para optimizar beneficios que ca existencia de mercados separados. Ademais, tanto nos seguros individuais como nos seguros colectivos privados, o asegurado pode optar por non contratalo.

Sen embargo, dentro da demanda proveniente dos colectivos se é posible delimitar un mercado diferenciado, correspondente ó dos colectivos públicos. Efectivamente, existen uns feitos diferenciais moi importantes entre os seguros de asistencia sanitaria dos colectivos públicos respecto ó resto. En primeiro lugar, o mutualista pode cambiar de entidade, sexa o SNS ou sexa unha das compañías que están no concerto, a principios de cada ano. A demanda destes servizos por parte do mutualista non se orienta polo prezo, senón fundamentalmente pola calidade dos servizos, o cadro de facultativos e de centros hospitalarios concertados. Ademais, as aseguradoras e as mutualidades establecen concertos subscritos sobre a base dunha prima fixa por persoa que determina a mutualidade, independentemente do lugar de residencia do mutualista.18

De feito, o Tribunal considera que, neste caso, a sanidade pública, en lugar de considerarse como un condicionante da demanda ou un limitador do poder de mercado das empresas pode considerarse como un competidor máis.

Por todo o anterior, o mercado de produto é distinto dependendo de se trata de seguros de asistencia sanitaria privada ou de seguros de asistencia sanitaria para colectivos públicos.

II. Mercado xeográfico

Segundo o establecido na Comunicación da Comisión Europea relativa á definición de mercado de referencia, “o mercado xeográfico de referencia inclúe a zona na que as empresas desenrolan actividades de subministro dos produtos e de prestación dos servizos de referencia, na que as condicións de competencia son suficientemente homoxéneas e que pode distinguirse de outras zonas xeográficas próximas debido, en particular, a que as condicións de competencia nela prevalecestes son sensiblemente distintas a aquelas”.19

As decisións do Tribunal de Defensa da Competencia20 coincidiron en definir o mercado dos seguros de asistencia sanitaria como un mercado provincial. Isto debese a que, en primeiro lugar, existen distintas provincias nas que empresas privadas de seguros de asistencia médica que cobren exclusivamente o mercado provincial están fortemente arraigadas. Dende o punto de vista da demanda, os consumidores do seguro de asistencia sanitaria tratan de minimizar o costo e o tempo de desprazamento á hora de satisfacer as súas necesidades de asistencia sanitaria, polo que o alcance xeográfico da competencia non pode ser moi amplo. Ademais, para captar novos asegurados e garantir unha boa atención ós clientes é necesario que as aseguradoras dispoñan de presenza física en cada provincia.

18 Para un maior grado de detalle sobre as características dos seguros contratados por ambos colectivos, pódese consultar a Sección 2.1. 19 Apartado 8 da Comunicación da Comisión Europea 97/C 372/03. 20 Consúltense, a modo de exemplo, as seguintes resolucións do TDC: 305/91, IMECOSA; 469/99, ASEGURADORES MÉDICOS BIZKAIA e 473/99, IGUALATORIO MÉDICO QUIRÚRXICO CANTABRIA. Informe C89/05 IGUALATORIOS MÉDICOS.

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

27

É necesario destacar tamén que os prezos das primas difiren entre as provincias debido, principalmente, a que o costo sanitario en cada unha delas depende de factores como a oferta existente de facultativos, a dispoñibilidade dos centros e o costo para as aseguradoras dos servizos que prestan.

Finalmente, para o caso concreto do mercado de seguros de asistencia sanitaria para colectivos públicos, só as compañías que teñen presenza propia ou sub concertada en todas as provincias e, polo tanto, operan en todo o territorio nacional, poden optar o concerto cas mutualidades. Sen embargo, a elección última do mutualista orientase sempre pola proximidade ó lugar de residencia, polo que as compañías facilitan catálogos de servizo provinciais.

En consecuencia, o mercado xeograficamente relevante sería o provincial e estaría dividido nas catro provincias galegas: A Coruña, Lugo, Ourense e Pontevedra.

III. Conclusión

En resumo, o mercado relevante do sector dos seguros de asistencia sanitaria en Galicia quedaría definido polos mercados de asistencia sanitaria privada e os mercados de asistencia sanitaria de colectivos públicos en cada unha das provincias galegas.

4.2. Estrutura dos mercados e cotas de mercado

I. O seguro de asistencia sanitaria en España

En España opera un elevado número de compañías de seguro privado de asistencia sanitaria; sen embargo, a alta dispersión do sector é compatible cuns niveis de concentración significativos. Segundo os últimos datos dispoñibles, unicamente tres compañías (Adeslas, Sanitas e Asisa) absorben case o 60 por cento das primas a nivel nacional e se consideramos as dez primeiras entidades o porcentaxe ascende a case o 87 por cento. A pesar disto, o nivel de concentración dos seguros sanitarios, medido por diversos índices, tende a ser relativamente reducido en comparación con outros ramos de seguros xerais.21

21 Montijano, F. “Un análisis del grado de concentración y la demanda de seguros en la década de los noventa”. Boletín económico ICE. nº 2688. (2001).

28

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

Como queda demostrado na Táboa 2, Adeslas é o primeiro asegurador nacional de asistencia sanitaria por volume de negocio, cunha cota no ano 2008 de case o 24 por cento do mercado; o seu seguinte competidor, Sanitas, posúe practicamente o 20 por cento do volume de primas total.

En canto o reparto dos asegurados segundo o orixe da contratación que se definiu como mercado relevante na sección anterior, unha ampla maioría concentrase na asistencia sanitaria privada. Así, tal e como se reflexa na Táboa 3, a asistencia sanitaria dos colectivos públicos MUFACE, ISFAS e MUGEJU supón unicamente unha cuarta parte do total do sector, tanto en termos de número de asegurados como en volume de primas.

Dentro do mercado de libre elección, que supón o restante 75 por cento do sector, establécese unha diferenza a efectos informativos entre o segmento individual e o dos colectivos non públicos. En termos do volume de primas, máis da metade da facturación total de asistencia sanitaria concentrase en seguros individuais, mentres que os seguros colectivos privados recadan o 21 por cento das primas. En canto o número de asegurados, a proporción dos seguros individuais é menor, o que reflexa unhas primas maiores por asegurado para os seguros individuais que para os contratados polas empresas.

Táboa 2. Primas de Asistencia Sanitaria en España 2008

Posto Entidade Volume (miles €) Cota

1 Adeslas 1.151.708,39 23,93%

2 Sanitas 954.164,33 19,83%

3 Asisa 753.596,42 15,66%

4 Mapfre Familiar 309.067,64 6,42%

5 DKV Seguros 228.984,61 4,76%

6 Caser 211.321,88 4,39%

7 Asistencia Sanitaria Colegial 165.858,06 3,45%

8 IMQ 151.378,95 3,15%

9 Aresa 149.900,03 3,11%

10 FIATC 101.824,93 2,12%

11 AXA Winterthur Salud 87.881,15 1,83%

12 Quinta de Salud La Alianza 77.662,20 1,61%

13 AEGON Salud 70.177,13 1,46%

14 Mutua General de Catalunya 65.094,46 1,35%

15 Antares 37.405,88 0,78%

… Resto de entidades 296.431,56 6,16%

4.812.457,64 100,00%

Fonte: ICEA

Primas

TOTAL

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

29

Esta segmentación, que se analiza por rexións, non é homoxénea en todas as Comunidades Autónomas, tal e como se observa no Gráfico 9. Deste modo, o porcentaxe de asegurados que supón a asistencia sanitaria privada oscila amplamente, sendo case do 90 por cento en Cataluña e inferior ó 50 por cento en Estremadura, Ceuta e Melilla. Estas diverxencias explícanse, en parte, polas diferenzas rexionais en termos de funcionarios por habitante.22

Galicia ocupa unha posición intermedia nesta clasificación, con máis dun 63 por cento dos asegurados de orixe privado, unha cifra algo inferior á media nacional.

22 La Vanguardia. “Extremadura tiene el doble de funcionarios por habitante que Cataluña”. 15 marzo 2009.

Táboa 3. Composición do negocio de asistencia sanitaria

Modalidades Volume de Primas % Primas Total Asegurados % Asegurados

Asistencia Sanitaria Privada 3.645.822.387 73,66% 5.978.892 74,76%

Individuais 2.593.621.624 52,40% 3.576.497 44,72%

Colectivos Privados 1.052.200.763 21,26% 2.402.395 30,04%

Asistencia Sanitaria Colectivos Públicos 1.303.782.710 26,34% 2.018.788 25,24%

Total Asistencia Sanitaria 4.949.605.097 100,00% 7.997.680 100,00%

Fonte: ICEA

Gráfico 9. Asegurados por Comunidades Autónomas en 2008

0%10%20%30%40%50%60%70%80%90%

100%

Cat

aluñ

a

Bal

eare

s

País

Vas

co

Can

tabr

ia

Mad

rid

Ara

gón

C.

Val

enci

ana

A R

ioxa

Can

aria

s

Gal

icia

And

aluc

ía

Nav

arra

Cas

tilla

La

Man

cha

Cas

tilla

León

Mur

cia

Ast

uria

s

Estr

emad

ura

Ceu

ta e

Mel

illa

% Asistencia Sanitaria Privada % Asistencia Sanitaria Colectivos Públicos

Fonte: ICEA

30

4. Análise do mercado EEssttuuddoo ssoobbrree oo sseeccttoorr ddee sseegguurrooss ddee

aassiisstteenncciiaa ssaanniittaarriiaa eenn GGaalliicciiaa ddeennddee oo ppuunnttoo ddee vviissttaa ddaa ccoommppeetteenncciiaa

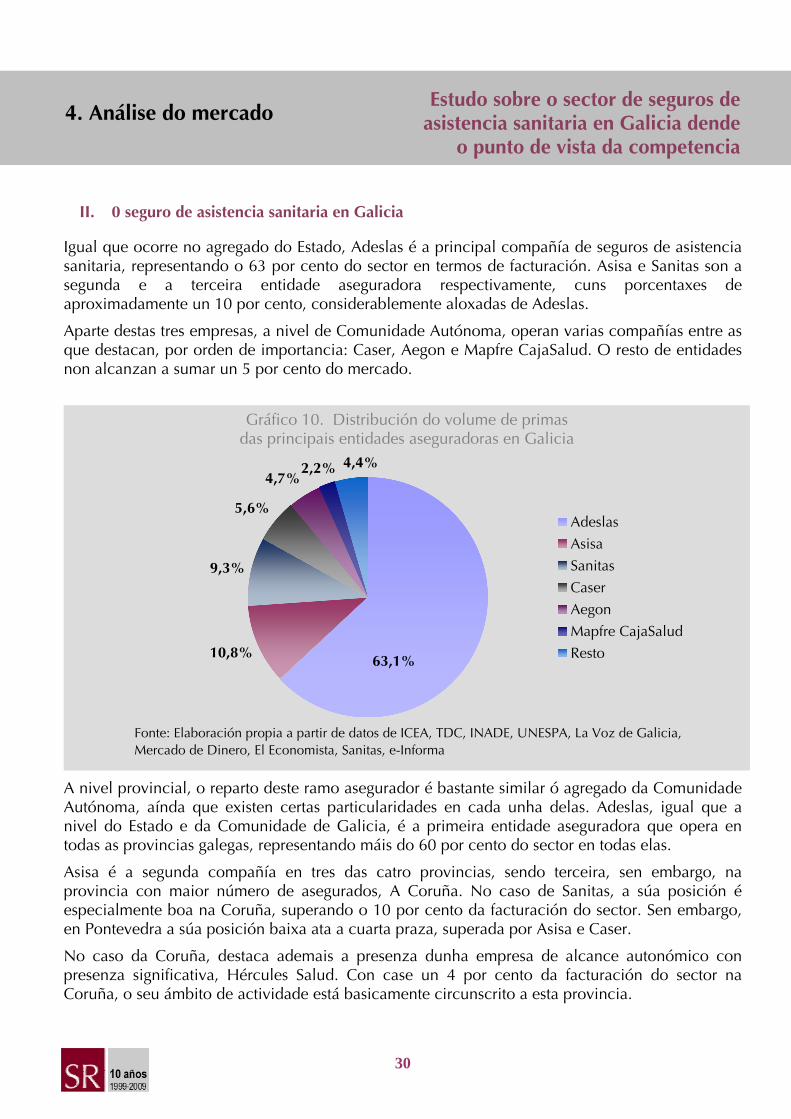

II. 0 seguro de asistencia sanitaria en Galicia

Igual que ocorre no agregado do Estado, Adeslas é a principal compañía de seguros de asistencia sanitaria, representando o 63 por cento do sector en termos de facturación. Asisa e Sanitas son a segunda e a terceira entidade aseguradora respectivamente, cuns porcentaxes de aproximadamente un 10 por cento, considerablemente aloxadas de Adeslas.

Aparte destas tres empresas, a nivel de Comunidade Autónoma, operan varias compañías entre as que destacan, por orden de importancia: Caser, Aegon e Mapfre CajaSalud. O resto de entidades non alcanzan a sumar un 5 por cento do mercado.

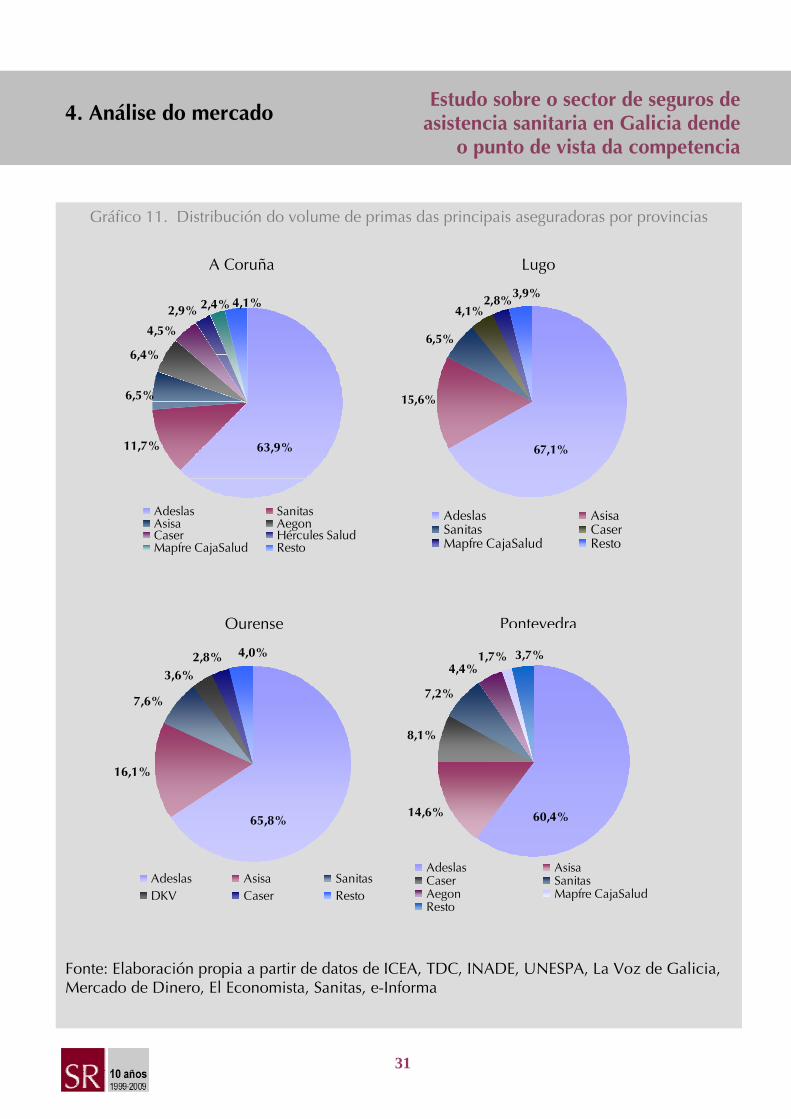

A nivel provincial, o reparto deste ramo asegurador é bastante similar ó agregado da Comunidade Autónoma, aínda que existen certas particularidades en cada unha delas. Adeslas, igual que a nivel do Estado e da Comunidade de Galicia, é a primeira entidade aseguradora que opera en todas as provincias galegas, representando máis do 60 por cento do sector en todas elas.