et tèses... · ﺔﻨﻃﺎﺒﻟا و ةﺮﻫﺎﻈ ﻟا ﻪﻤﻌﻧ ﻰﻠﻋ ﻩﺮﻜﺷأ...

TRANSCRIPT

LMD

''111''

2013/2012

الرحيمالرحمناهللابسم"قـليال إال م ل الع ن م م يت ت أو ام و "

يم ظ الع اهللاق د ص 85.)رقمةاآلي راء،اإلس ة ور س (

علينا بنعمة اإلسالم ،أحمد اهللا و أشكره على نعمه الظاهرة و الباطنة نالذي هدنا و م هللا الحمد النجاح في امتحان شهادة الماستير،و الشكر له أن وفقني على إتمام فـالحمد هللا الذي وفقني ب

.''اهللامن ال يشكر الناس ال يشكر ''عليه وسلم اهللا المذكرة،و اقتداء بقوله صلى

و أتقدم بجزيل الشكر و أسمى عبارات التقدير إلى أستاذي و مرشدي األستاذ حبيش علي على .قبوله اإلشراف على هذه المذكرة و على توجيهاته و حرصه المستمر

و نخص 111أتقدم بجزيل الشكر إلى كل عمال بنك القرض الشعبي الجزائري وكالة البويرة رقم .راد الذي أسهم بشكل كبير في التأطير و التوجيهبالذكر المؤطر مرزوق م

العلوم االقتصادية و علوم التسيير و جميع األساتذة من الطور االبتدائي إدارة كلية كما ال ننسى .إلى اإلشراف على أبواب التخرج

و ال يفوتونا أن نتقدم بالشكر الموصول إلى كل من كان له يد عون و إسنادا أو كلمة نصح و ال هذا العمل إلى حيز الوجود،سائال المولى عزوجل أن يجعله في ميزان حسناتهم يوم إلخراجإرشاد

ى اهللا بقـلب سليم و أسأل اهللا العلي القدير أن يجعل هذا العمل في ينفع مال و ال بنون إال من أت.فمن أنفسنا و اهللا ولي التوفيقميزان حسناتنا جميعا،فـإن أصبنا فمن اهللا و إن أخطأنا

لعروس نبيلة

رمضاني نادية

اءهداإلرتسهعينامه رسبخطواتأقتديالذيإلى،مهاسبحملأتشرفالذيإلى

........الحصادلكوحقزرعتتعبت،ويداالحبيب؛أبي

الجنانامهأقداتحتجعلتالتيإلىوالحنان،والوفـاءالحبمدرسةإلىعنيبھذابتسمتكلمابيضاءرةزه،حياتيونورقـلبيضياءإلى

.............ءالعناالحبيبة؛أمي

العزيزأخيسهنفعلىآثرنيمنإلىاهللا،بعدومالذيوقوتيسنديإلىاألمحضنشاركنيمنإلىروحيمنإليأقربهممنإلى''علي''

؛''، فهيمة، نعيمة، ليلةباهية''أخواتيإلى منبع الحنان جدتي،إلى منبع األخالق جدي

؛مزيان،عبد الرحمن،إسماعيلئهمأبناورةھزخالتيوصالحعميإلى،موموحنادية،سليمة،خديجة،زكية،غنية،ليندة،:رفقـاء دربي أصدقـائيإلى

..........قـلبيھم فوسعھمذكرمنالسطورضاقتمنإلى،عبد المنعم .المتواضعجهدالاھذيھدأجميعاإليكم

''لعروس نبيلة''

اإلهداء

:أهدي ثمرة جهدي و عملي إلىمن حملتني و تألمت :إلى أحلى و أجمل وأطيب وأرق إمرأة في الدنيا

وسهرت من اجلي،من اغرقتني في بحر حنانها و عطفها، من صبرت و تعبت على تربيتي،من لم تبخل عليا بدعواتها فكانت خير سند في

''أمي الغالية''مسيرتي إلى نور حياتي من عمل و تعب و تحمل الشقـاء من أجل :أروع و أطيب رجل في حياتيإلى

اسمهإلى من أتشرف بحمل تعلمي، من غرس في مبادئ و قيم اعتز بها،''أبي الغالي''إلى مصدر فخري

إلى توأم روحي و شقيقة العمر وأفضل صديقة و أغلى وأثمن هديةأختي الوحيدة و ''قدمتها لي أمي،إلى ضياع قـلبي و األقرب إلى روحي

''الغالية حنانأخي الكبير محمد بشير الذي لم يخل عليا :إلى إخوتي نور حياتي

بنصائحه،أخي حميد سندي،إلى مالذي أخي فريد،أخي العزيز أحمد عز الدين،إلى البرعم الصغير الذي اثرني على نفسه إلى منبع الفرح و

ابتسامتي أخي جمالديجة،فـاطمة،خليدة،م نبيلة،خ:إلى احلى واعز صديقـاتي

فتيحة،سليمة،زكية،مديحة،فتيحة،عائشة،نجية،نصيرة،إلى كل من أحبهم في حياتي.

''نادية رمضاني''

:ملخص

المراجعة الداخلية في منح قروض االستثمار،و من أجل ذلك دور تهدف هذه الدراسة إلى معرفة بصفة عامة و المراجعة الداخلية بصفة خاصة و معايير المراجعة الداخلية و رقنا إلى ماهية المراجعة تط

مكونات و مبادئ نظام الرقابة الداخلية معايير المراجع، ولذا وجب ذكر نظام الرقابة الداخلية انطالقا من .الفعال و خطوات و طرق تقييم نظام الرقابة الداخلية

و آليات منح القروض التي تعتمد عليها البنوك و تقييم و تسيير إجراءاتترتكز الدراسة حول توضيح وكالة البويرة ''ري ، وهذا من خالل دراسة حالة المتمثلة في البنك القرض الشعبي الجزائمخاطر القروض

.''111رقم

Résumé

Le but de cette étude était d'étudier le rôle de l'audit interne dans l'octroi de

prêts d'investissements, et pour cela nous avons répertorié à ce que l'audit en

général et de l'audit interne en particulier, et les normes de l'audit interne et de

référence, et par conséquent doit être indiquée système de contrôle interne , des

composants et des principes du système de contrôle interne étapes et les

méthodes d'évaluation du système de contrôle interne efficace.

L'étude est basée sur les procédures de clarification et de mécanismes pour

l'octroi de prêts dont ils dépendent des banques et l'évaluation des risques et la

gestion des prêts, et ce à travers une étude de cas du crédit populaire algérien

'' prêt agence Bouira n ° 111''.

األشكــالقائمة

رقم الصفحةالعنـــــــــــوانالرقم19معايير المراجعة المتعارف عليها01COSO''44'' تقرير–مكونات الرقابة الداخلية 0254مراحل تقييم نظام الرقابة الداخلية0374الخطوات التي تتبع لمنح القروض04CPA''92''الهيكل التنظيمي للقرض الشعبي الجزائري0598الهيكل التنظيمي لوكالة القرض الشعبي الجزائري بالبويرة06

رقمالصفحة

العنوان

قرآنيةآيةملخص الدراسة

و تقديرشكراألشكالقائمةالمحتوياتفهرس

ح- أ العامةالمقدمةماھیة المراجعة الداخلیة:األولالفصل

2 تمهيد3 مفاهيم حول المراجعة:المبحث األول3 حملة تارخيية عن املراجعة:المطلب األول3 ميالدية1500الفرتة السابقة لسنة :الفرع األول4 1850-1500الفرتة الفرتة املمتددة من :الفرع الثاني4 1905-1850الفرتة املمتددة من:الفرع الثالث4 1960-1905الفرتة املمتددة من:الفرع الرابع5 إىل يومنا هذا1960مابعد :الفرع الخامس6 أنواع املراجعة:المطلب الثاني6 من زاوية اإللزام القانوين:الفرع األول7 من زاوية أو نطاق املراجعة:الفرع الثاني8 من زاوية توقيت املراجعة: الفرع الثالث 8 من زاوية مدى الفحص أو حجم اإلختبارات: الفرع الرابع9 من زاوية اجلهة اليت تقوم باملراجعة:الفرع الخامس10 أهداف املراجعة:المطلب الثالث

12 معايري املراجعة:المطلب الرابع12 املعايري العامة: الفرع األول15 معايري العمل امليداين:الفرع الثاني17 معايري إبداء الرأي:الفرع الثالث20 مدخل عام للمراجعة الداخلية: الثانيالمبحث20 تطور املراجعة الداخلية و مفهومها: المطلب األول20 تطور املراجعة الداخلية: الفرع األول22 مفهوم املراجعة الداخلية:الفرع الثاني23 أنواع املراجعة الداخلية:المطلب الثاني23 املراجعة اإلدارية: الفرع األول24 املراجعة املالية:الفرع الثاني24 أمهية و أهداف املراجعة الداخلية:المطلب الثالث24 أمهية املراجعة الداخلية:الفرع األول26 أهداف املراجعة الداخلية: الفرع الثاني26 معايري املراجعة الداخلية:المطلب الرابع27 الستقالليةا:الفرع األول28 العناية املهنية:الفرع الثاني29 نطاق العمل:الفرع الثالث29 أدوات أعمال املراجعة:الفرع الرابع31 إدارة قسم املراجعة:الفرع الخامس33 ماهية المراجع:المبحث الثالث33 املراجع و أنواعهتعريف :المطلب األول33 تعريف املراجع:الفرع األول 33 أنواع املراجع:الفرع الثاني34 حقوق و واجبات املراجع:المطلب الثاني

34 حقوق املراجع:الفرع األول34 واجبات املراجع: الفرع الثاني35 مسؤوليات املراجع:المطلب الثالث36 الفصلالصةخ

مدخل إلى نظام الرقابة الداخلية:الفصل الثاني38 تمهيد39 ماهية نظام الرقابة الداخلية:المبحث األول39 مفهوم نظام الرقابة الداخلية:المطلب األول41 مكونات نظام الرقابة الداخلية:المطلب الثاني45 الرقابة الداخليةأهداف و أمهية : المطلب الثالث45 أهداف الرقابة الداخلية:الفرع األول45 أمهية الرقابة الداخلية: الفرع الثاني46 أنواع الرقابة الداخلية:المطلب الرابع46 داريةاإلقابة الر :الفرع األول47 الرقابة احملاسبية:الفرع الثاني48 الضبط الداخلي:الثالثالفرع49 إجراءات و طرق تنفيذ الرقابة الداخلية:المبحث الثاني49 مقومات نظام الرقابة الداخلية:المطلب األول50 مبادئ تطبيق نظام الرقابة الداخلية:المطلب الثاني52 خطوات وطرق تقييم نظام الرقابة الداخلية:المطلب الثالث53 خطوات تقييم نظام الرقابة الداخلية:الفرع األول55 طرق تقييم نظام الرقابة الداخلية: الفرع الثاني56 خصائص نظام الرقابة الداخلية:المطلب الرابع58 عالقة الرقابة الداخلية مع المراجعة:المبحث الثالث58 الداخلية باملراجعة الداخليةعالقة الرقابة :المطلب األول

59 عالقة الرقابة الداخلية باملراجعة اخلارجية: المطلب الثاني60 عالقة املراجعة الداخلية بالوظائف األخرى:المطلب الثالث60 عالقة املراجعة الداخلية مبراقبة التسيري: الفرع األول61 الداخلية باإلدارات العلياعالقة املراجعة: الفرع الثاني61 عالقة املراجعة الداخلية باإلدارات التنفيذية: الفرع الثالث62 الفصلالصةخ

في البنوكةالرقابة الداخلي:الفصل الثالث64 تمهيد65 نشأة البنوك التجارية:المبحث األول65 نشأة البنوك التجارية و مفهومها: المطلب األول65 نشأة البنوك التجارية:الفرع األول66 مفهوم البنوك التجارية:الفرع الثاني67 أنواع البنوك التجارية :المطلب الثاني67 بنوك جتارية:الفرع األول67 بنوك االستثمار:الفرع الثاني68 بنوك إسالمية: الفرع الثالث68 بنوك شاملة: الفرع الرابع69 وظائف البنوك التجارية:المطلب الثالث70 إجراءات منح القروض البنكية:المبحث الثاني70 العوامل املؤثرة على مدى منح القروض:المطلب األول72 اآلليات اليت يعتمد فيها البنك يف منح القروض:المطلب الثاني72 مراحل منح القروض:الفرع األول75 تركيب و دراسة القرض:الفرع الثاني77 خماطر منح القروض:المطلب الثالث77 مفهوم القرض:الفرع األول

77 أنواع خماطر منح القرض:الفرع الثاني79 الرقابة على عمليات القروض:المبحث الثالث79 املراقبة البنكية ملخاطر القرض:المطلب األول79 سقف املخاطر:الفرع األول80 القرضتسيري :الفرع الثاني81 تقييم وتسيري خماطر القرض:الثانيالمطلب 81 تقييم خماطر القرض: الفرع األول81 القرضتقييم تسيري : الفرع الثاني82 حتديد مهمة برنامج مهمة املراجعة:المطلب الثالث82 مفهوم برنامج املراجعة: الفرع األول82 تنفيذ املراقبات:الفرع الثاني84 مراقبة الوظيفة احملاسبية:الفرع الثالث85 الفصلالصةخ

''111وكالة البويرة''الجزائريالقرض الشعبيدراسة حالة :الفصل الرابع87 تمهيد88 تقديم القرض الشعبي الجزائري:المبحث األول88 حملة تارخيية عن نشأة القرض الشعيب اجلزائري و تعريفه:المطلب األول88 حملة تارخيية عن نشأة القرض الشعيب اجلزائري: الفرع األول89 تعريف القرض الشعيب اجلزائري:الفرع الثاني89 اهليكل التنظيمي للقرض الشعيب اجلزائري:المطلب الثاني89 املديرية العامة:الفرع األول90 رئاسة الفرقة:الفرع الثاني91 املفتشية العامة:الفرع الثالث91 إدارة :الفرع الرابع93 مهام و أهداف القرض الشعيب اجلزائري:المطلب الثالث

93 مهام القرض الشعيب اجلزائري: الفرع األول93 أهداف القرض الشعيب اجلزائري: الفرع الثاني94 أساسيات عن الوكالة املستقبلة:المطلب الرابع94 تعريف الوكالة املستقبلة: األولالفرع94 مهام الوكالة املستقبلة : الفرع الثاني95 مهام مصاحل الوكالة املستقبلة:الفرع الثالث99 111دراسة حالة طلب قرض في وكالة البويرة رقم :المبحث الثاني99 استثماري و دراسة البنك لهإجراءات العامة ملنح قرض :المطلب األول99 تقدمي ملف قروض االستثمار: الفرع األول100 دراسة البنك مللفات القروض: الفرع الثاني103 مصري القرض:المطلب الثاني106 تغطية القرض:المطلب الثالث106 إجراءات الطرق الودية: الفرع األول107 إجراءات حتفظية: الفرع الثاني110 املالحظات و النقائص املستخرجة و التوصيات املقرتحة:المطلب الرابع110 املالحظات املستخرجة: الفرع األول110 النقائص: الفرع الثاني111 التوصيات املقرتحة: الفرع الثالث112 الفصلالصةخ114 العامةالخاتمة118 المراجعقائمة

المالحققائمة

:المقدمة العامة

أ

:المقدمة العامةتغريات هائلة يف إحداثإىلاملستمر يف النشاط االقتصادي و االجتماعي على املستوى العاملي التطورأدى

و عمليات املراجعة الداخلية من إجراءاتجماالت خمتلفة اثر بطريقة واضحة يف الرقابة و املراجعة، و لقد تطورت

و اليت اروبايف الواليات املتحدة و احلديثة املنبثقة من اجلمعيات املهنية األساليبإىلاملراجعة التقليدية أساليب

.لكربى يف املؤسسةاألمهية ا

إن إدارات البنوك هي أكثر املؤسسات احتياجا إىل تطبيق إجراءات املراجعة الداخلية و فق ما تفرضه املعايري

، وهي اجلهة املعنية بالرقابة على البنوك يف خمتلف )جلنة بازل(الدولية و اليت نصت عليها املنظمات املهنية العاملية

نظام الرقابة الداخلية أحد أهم اإلجراءات اليت تتخذها البنوك يف مواجهة املخاطر و دول العامل، و كذلك يعترب

رقابة داخلية ميتاز بالكفاءة و الفعالية و يتم تطبيقه من قبل األفراد و اإلدارة احلد منها، حيث أن وضع نظام

قد أولت أدىن حد ممكن هذا ،يشكل محاية املؤسسة من املخاطر اليت تواجهها، ويقلل احتمالية التعرض هلا إىل

اجلهات التشريعية و املنظمات الدولية موضوع الرقابة الداخلية اهتماما بالغا،حيث وضعت جلنة بازل املعينة بالرقابة

على أعمال البنوك إطارا لتقييم أنظمة الرقابة الداخلية ، وطلبت من البنوك االلتزام به، كما و ركزت البنوك يف

.هذا املوضوع من خالل التشريعات و القوانني املنظمة للعمل املصريفخمتلف الدول على

جناح النظام االقتصادي يف الوقت احلاضر مرهونا مبدى فعالية و جناعة اجلهاز املصريف للدولة و مدى قدرته وأصبح

احملاسبية و اإلدارية و على متويل التنمية االقتصادية الشاملة،و يعترب نظام الرقابة الداخلية جمموعة من املقومات

وخاصة إذا تعلق األمر باملؤسسات املصرفية و املالية و اليت تعترب .اليت ختتلف بدورها من وحدة اقتصادية ألخرى

زم للمشاريع الشريان النشاط االقتصادي ملا تقوم به من دور هام يف تعبئة املدخرات و تقدمي الدعم ال

ابة داخلية فعال و سليم حييط مبختلف اجلوانب اإلدارية و احملاسبية و نظام رقاالستثمارية،و هو ما يستوجب

.املالية،لضمان استقرار النظام املصريف بصفة خاصة و النظام االقتصادي بصفة عامة

:المقدمة العامة

ب

:و من هنا نطرح اإلشكالية التالية

القرض الشعبي الجزائري وكالة كيف تساهم المراجعة الداخلية في تحسين قدرة؟ لتمويل قروض االستثمار111بويرةبال

:و انطالقا من اإلشكالية اجلوهرية نطرح األسئلة الفرعية التالية

ماهي املراجعة الداخلية و األدوات املالئمة لدراسة نظام الرقابة الداخلية؟ -

ما العالقة بني املراجعة الداخلية و الرقابة الداخلية؟-

ما مدى تطبيق املراجعة الداخلية يف البنوك التجارية وفقا آلليات منح القروض؟-

على منح القروض ضمان للتقليل من املخاطر البنكية يف القرض الشعيب اجلزائريهل املراجعة الداخلية -

؟''111وكالة البويرة رقم ''

:الفرضيات التاليةو ملعاجلة اإلشكالية املطروحة و األسئلة الفرعية حناول بناء

-

.القرارات املتخذة على مجيع املستويات

.تقوم فعالية املراجعة الداخلية أساسا على تقييم نظام الرقابة الداخلية-

جمموعة من املعايري املتفق إتباعالكفاءة العلمية للمراجع و يتوقف جناح عملية املراجعة الداخلية على -

.عليها

املخاطر أثارالرقابة و املراجعة الداخلية على منح القروض ضمان للتقليل من املخاطر البنكية و حد من -

.إىل أدىن حد ممكن

:المقدمة العامة

ت

:تحديد إطار الدراسة

الباحثني واملهنيني باملراجعة الداخلية كان نتيجة للتطور املتزايد للحاجات املختلفة بالنسبة اهتمامإن زيادة

للمؤسسة وبالنسبة لألطراف املتعاملة معها، واليت كانت وليدة التغريات املستمرة يف العامل، ففرض عصر السرعة

واملعلوماتية العديد من املتطلبات، وكان أبرزها املعلومات املؤهلة

:واليت يرجى من ورائها حتقيق أهداف معلومة، هلذا حددنا إطار الدراسة يف العنصرين اآلتيني

: الحدود المكانية-

على طترتبط هذه الدراسة بوجه عام بالكيفية اليت متارس فيها وظيفة املراجعة الداخلية يف املؤسسات وكإسقا

.''111وكالة البويرة''واقع احلال بالنسبة للمؤسسة النقدية اجلزائرية اخرتنا البنك الشعيب اجلزائري

:الحدود الزمنية-

اعتمدنا يف هذه الدراسة على حدود زمنية خمتلفة فتم التطرق للجذور التارخيية األوىل للمراجعة بصفة عامة

الدراسة أهم املمارسات املختلفة للمراجعة الداخلية إىل غاية واملراجعة الداخلية بصفة خاصة، كما تناولت

بالقرض الشعيب اليوم، وعند القيام بإجراء إسقاط على حال املؤسسة اجلزائرية واملمثلة يف هذه الدراسة

.2006مللف القرض الذي قدم سنةدراسة

:أسباب اختيار الموضوع

:اختيارنا هلذا املوضوع إىل اعتبارات ذاتية و أخرى موضوعية تتمثل فيما يليتعود أسباب

:ترتبط هذه االعتبارات بشخصية الباحث:االعتبارات الذاتية

.امليل الشخصي إىل احرتاف مهنة املراجعة و ممارستها بصورة سليمة و فعالة مستقبال-

.و الفرق بينهمامعرفة طبيعة ما يتعلق بالرقابة و التدقيق يف البنوك-

.له عالقة وطيدة باملوضوعطبيعة التخصص الذي -

:المقدمة العامة

ث

.إثراء املكتبة اجلامعية-

:وتتمثل فيما يلي: االعتبارات الموضوعية

حاجة املؤسسات اجلزائرية خاصة النقدية للمراجعة الداخلية قصد حتقيق الفعالية خاصة بعد التحوالت -

.ط فيهاالقتصادية اليت شهدها احمليط الذي تنش

. الضعف الذي تعيشه جتربة املراجعة الداخلية يف اجلزائر نظرا حلداثتها-

:أهمية الدراسة

-

املمكنتصحيحات من الالداخلية من أجل كشف النقائص، و إدراج جمموعة

.التأكد من تطبيق اإلجراءات و اللوائح املوضوعية

.حاجة املؤسسات النقدية اجلزائرية إىل التطبيق املشروع و الفعال لوظيفة املراجعة-

:أهداف الدراسة

:إن اهلدف الذي نسعى للوصول إليه من خالل دراستنا هلذا املوضوع يتمثل فيما يلي

من املراجعة الداخلية و نظام الرقابة الداخلية و العالقة بينهما يف دعم التسيري اجليد إظهار فعالية كل -

.للبنوك و إعطاء الصورة احلقيقية و الدور الذي تلعبه املراجعة يف تقدمي اإلرشادات ملتخذي القرار

بنك القرض الشعيب حماولة تشخيص واقع املراجعة الداخلية يف املؤسسات النقدية اجلزائرية و املتمثلة يف -

.اجلزائري، للوقوف على أمهية املراجعة الداخلية بالنسبة هلذه املؤسسة يف عملية منح قروض االستثمار

:المقدمة العامة

ج

:المنهج واألدوات المستخدمة في الدراسة

وضوع الذي يدخل ضمن ستخدام مناهج متعددة تفي بأغراض املتستدعي طبيعة موضوع الدراسة ا-

هلذا يكون املنهج وصفيا يف بعض األجزاء املرتبطة باملدخل العلمي للمراجعة قتصادية،الدراسات اال

ستعانة باملنهج التارخيي يف األجزاء املرتبطة بالتطور جعة الداخلية بصفة خاصة، ويتم االبصفة عامة واملرا

راسة امليدانية التارخيي للمراجعة مبا فيها الداخلية، كما مت املزج بني املنهج الوصفي والتحليلي يف الد

.عاد امليدانية للمراجعة الداخلية للقروض، لنكشف من خالله األبلقرض الشعيب اجلزائري ل

كما استعملت الباحثتان املقابلة الشخصية مع مسؤول املراجعة الداخلية لوكالة القرض الشعيب اجلزائري -.ة منح القروض كأداة حبثيمنح القروض الستقصاء آلية عمل املراجعة الداخلية يف عملبالبويرة ومسؤول

-عتماد على ونية واألقراص املضغوطة، وكذا اال

.اإلنرتنيت كأداة حبث هي األخرى

:الصعوبات.صعوبة احلصول على مكان الرتبص- .يف مكان الرتبص هناك سرية تامة على املعلومات-

111رقم مبا أن وكالة القرض الشعيب اجلزائري بالبويرة

ال تقوم الدراسة املالية على امليزانيات، فاملديرية العامة املتواجدة باجلزائر هلا صالحيات الكاملة يف اختاذ القرارات و هذا مل يكن يف صاحلنا إذا قمنا بالدراسة املالية للميزانيات

:المقدمة العامة

ح

:هيكلة البحثإلجياد حل لإلشكالية اليت قمنا بطرحها و لكي نتحقق من الفرضيات،قمنا بتقسيم البحث إىل أربعة

:فصول وهي كالتايلجمموعة من تقدميالتطرق إىل مفهومها،و من مث من خالل ماهية املراجعة الداخليةيتناول الفصل األول

التعاريف.مث انتقلنا إىل إيضاح معايري املراجعة اليت توضح اإلطار العام الذي تنشط فيه هذه األخريةتوفرها فيه،

عرض إىل مفهومها، أهدافها، أنواعها، وذلك بالتنظام الرقابة الداخلية، ماهية أما الفصل الثاين فيعاجل .تبعة يف عمليات التقييم و عالقتها باملراجعة الداخلية

وفيما خيص الفصل الثالث فتطرقنا فيه لدراسة املراجعة الداخلية يف البنوك من خالل تناول ماهية البنوك إجراءات منح القروض إيضاحالتجارية من خالل معرفة

أهم العوامل املؤثرة يف منح القروض و املخاطر اليت تتعرض هلا البنوك عند منحها هلا، مث إبرازالبنكية من خالل اطر القروض تقييم و تسيري خماطر انتقلنا للرقابة على عمليات القروض و هذا بالتطرق إىل املراقبة البنكية ملخ

.القرض و أخريا حتديد برنامج مهمة املراجعة

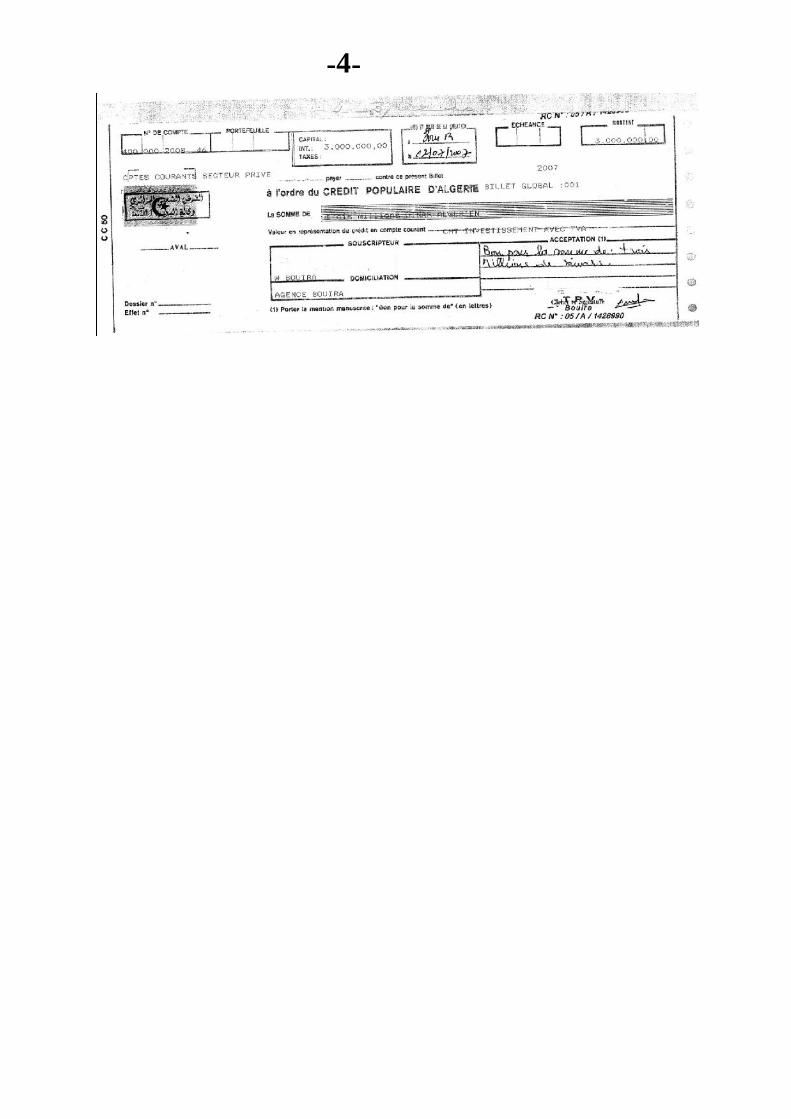

111 ،زائري، من خالل معرفة نشأته، تعريفه، مهامه، وللوصول إىل ذلك تناولنا يف هذا الفصل تقدمي القرض الشعيب اجل

، مث انتقلنا لدراسة 111أهدافه، و اهليكل التنظيمي له، ليأيت بعد ذلك مفهوم اهليكل التنظيمي لوكالة البويرة رقم رض استثماري و دراسة البنك له،مث انتقلنا إىل عرض قالل عرض اإلجراءات العامة ملنح حالة طلب القرض من خ

قرض و من مث ايضاح إجراءات و خطوات مراجعة القروض و هي اهلدف األساسي من دراستنا حيث بينا سري الالطريقة املعتمدة يف فحص و حتليل ملفات القروض،ويف األخري استخرجنا بعض املالحظات و النقائص يف قسم

.القروض . تائج والتوصيات املقرتحةوقد مت اختتام هذا البحث خبامتة عامة للموضوع، تضم مجلة من الن

الداخلیة المراجعةماهیة:الــــــفصــل األول

2

:تمهيدمكرب حجع وتنوعها،ممتواصلة،صاحبت تعقد النشاطاتو إن املراجعة ميدان واسع،عرف تطورات كبرية

تكثر العمليات ذإالتسيريالبشرية،املادية واملالية املستعملة، يصعب فيها يوم بعد يوم املوارداملؤسسات وضخامة .أحياناتوالتالعبااملنجزة واملعلومات املتدفقة،األخطاء واالحنرافات،بل

،اليت قامت من أجلهابذلك وظيفتهاو أسس حىت حتقق قواعدومنه فإن املراجعة تنطلق من العمل كان البد من توفر معايري ختص اجلوانب الشخصية املرتبطة باملراجع و

حمايد و مستقل يعرب عن مدى سالمة القوائم املالية ، يصاغ يف تقرير تضبطه هو اآلخر فينالوصول إىل إبداء رأيمباحث ، يتضمن املبحث ثالثةلذا سندرس هذا الفصل من خالل ، جمموعة من الشروط الشكلية و املوضوعية

أما املبحث الثالث الداخليةلمراجعةمدخل عام لاملراجعة ، بينما نعرض يف املبحث الثاين حولمفاهيماألول .راجعاملماهية فيتناول

الداخلیة المراجعةماهیة:الــــــفصــل األول

3

حول المراجعةمفاهيم : المبحث األول جهة أخرى كانت إن التطورات الالحقة بعملية املراجعة كانت رهينة األهداف املتوخاة منها من جهة،ومن

نتيجة البحث املستمر لتطوير هذه األخرية ، لذا فإن املراجعة تعتمد على مبادئ و فرضيات جتعلها تتماشى مع هذا املبحث من خالل عرض ماهية املراجعة ، يفالتغريات الكبرية اليت عرفها االقتصاد العاملي ، و سوف نتناول

املراجعة و نعرض يف أنواعتارخيي للمراجعة و يف املطلب الثاين إىل حيث نتطرق يف املطلب األول إىل املسح ال.و يف املطلب الرابع معايري املراجعةاملراجعةخصائصاملطلب الثالث

المراجعةنتاريخية علمحة : المطلب األوليعود ميالد املراجعة إىل نشأة الدولة و ملكيتها للمال العام و إدارته نيابة عن الشعب،إذ كانت املراجعة

اليت عرفتها منذ القدم خمتلف احلضارات اإلنسانية و بدرجات متفاوتة " le contrôle "مرادفة للرقابة املالية ملختلف مراحل البشرية أخذت املراجعة مفهومها واالجتماعي والسياسي و نتيجة للتطور الفكري و االقتصادي

:لميالدية1500الفترة السابقة لسنة : ولالفرع األ

اهتمـــــت املراجعـــــة يف هـــــذه الفـــــرتة باســـــتماع املراجـــــع إىل احلقـــــائق و Auditor )( ــــة ــــث 1مبعــــىن يســــتمع( audire)ســــائدا، و هــــو مشــــتق مــــن أصــــل الكلمــــة الالتيني ،حي

كانــــــت احلكومــــــات املركزيــــــة يف ذلــــــك الوقــــــت تفــــــوض ســــــلطة جبايــــــة الضــــــرائب العينيــــــة و النقديــــــة جمموعــــــة مــــــن املـــــــوظفني يقومـــــــون بإمســـــــاك ســـــــجالت إلثبـــــــات حركـــــــة جبايـــــــة الضـــــــرائب،وعينت مـــــــراقيب املاليـــــــة لفحـــــــص هـــــــذه

ســـــؤولني مـــــن صـــــحتها،و تركـــــز اهتمـــــام املراجـــــع يف البدايـــــة علـــــى منـــــع التالعـــــب مـــــن قبـــــل املالســـــجالت والتأكـــــد.مـــــــــــــــــــــــــــــــن أمانـــــــــــــــــــــــــــــــة احلـــــــــــــــــــــــــــــــائزين هلـــــــــــــــــــــــــــــــاحــــــــــــــــــــــــــــــــيازة األشـــــــــــــــــــــــــــــــياء املاديـــــــــــــــــــــــــــــــة و التأكـــــــــــــــــــــــــــــــد عـــــــــــــــــــــــــــــــن

. 1، ص 1999، مؤسسة الورق ، عمان ، "أساسيات التدقيق في ظل المعايير األمريكية و الدولية " حسن القاضي ، حسني دحدوح ،-1

الداخلیة المراجعةماهیة:الــــــفصــل األول

4

، فانتقل الدور من التأكد من أمانة األشخاص املسؤولني عن احليازة املادية لألصول ) أوروبا (من العامل القدمي .1احلساباتو إىل املراجعة التفصيلية للسجالت

1850–1500الفترة الممتدة من : الفرع الثاني

إىل نظام حماسيب يواجه وبرزت احلاجةانتعش النشاط التجاري يف أوروبا و خاصة إيطاليا خالل هذه احلقبة،.وبظهور نظام القيد املزدوجيد الكبري يف املعامالت التجارية، التزا

، وتطور هدف املراجعة يف أن يتحاشى األخطاء و التالعب 2أمكن تسجيل العمليات التجارية بصفة منظمة. والتسجيالت يف الدفاتر والسجالتويكشفها عن طريق الفحص املفصل للعمليات طبقا للقياس

1905–1850الفترة الممتدة من : الفرع الثالث

ت الكثرية ، و غياب امللكية اليامتيزت هذه الفرتة بظهور الشركات املسامهة كبرية احلجم نسبيا و ذات العمدارة و التأكد من سالمة العائد عن اإلدارة ، مما تطلب وجود وكالء عن أصحاب رأس املال يتولون الرقابة على اإل

على رأس املال املستثمر ، و ألزم كذلك وجود املراجع املستقل و املؤهل ملراجعة عمليات تلك الشركات مع وجود .

فحص النظام احملاسيب و و لقد ظل هدف املراجعة هو اكتشاف و منع األخطاء و كذا التالعب والغش ، بكما املتبعة لتنفيذ أنشطة املؤسسة ،توجيه االهتمام إىل تثبيت جانب من نظام الرقابة الداخلية خالل اإلجراءات

املراجعة التفصيلية سائدا مع بقاء أسلوب الفحص بالعينة يف نطاق ي، أبقي استخدام أسلوب الفحص الكامل.حمدود

1960–1905الفترة الممتدة من: الفرع الرابع

وأصبح لقد تطور اهلدف الرئيسي للمراجعة إىل التأكد من صحة و عدالة املركز املايل خالل هذه الفرتة،اكتشاف و منع اخلطأ غرضا فرعيا مع تأكيد أمهية االعرتاف بنظام الرقابة الداخلية و تغري أسلوب املراجعة من

ىاختبارها ومدالربط بني حجم العينة و كيفية ة، وأمهيلعييناتالتفصيلية إىل استخدام االعتماد على املراجعة ا.فعالية نظام الرقابة الداخلية

. 24، ص 1998، الدار اجلامعية ، القاهرة ، " المراجعة بين النظرية و التطبيق" عبد الفتاح حممد الصحن ، حممد ناجي درويش ،1-)LUCA PACIOLI ( يف كتابه 1494سنة )summa de l'arithuetica. (

2 SACI.D," Comptabilité de l'entreprise et système économique'', l'expériencealgérienne",OPU,Alger,1991,p23 .

الداخلیة المراجعةماهیة:الــــــفصــل األول

5

يومنا هذاإلى1960ما بعد : خامسالفرع ال: عرفت هذه املرحلة ازدهارا كبريا للمراجعة ، حيث شهدت التأكيد على

املالية؛يف صحة وعدالة القوائم الرأيأن اهلدف الرئيسي للمراجعة هو إبداء -؛االعتماد على نظام الرقابة الداخلية-التدفق،خرائط املايل،التحليل الرياضي،االهتمام باألساليب العلمية املتطورة مثل استخدام األسلوب -

و هذا بفعل التطورات اليت حدثت يف استخدام اإلعالم العمليات،العينات اإلحصائية و حبوث ؛1اآليل

راجع من املوضوعية، من خالل تطويراستخدام املراجعة لألساليب الكمية حيقق الدقة ويقرب امل-و باستعراض هذا التطور التارخيي للمراجعة و أهدافها ،األساليب الرياضية واإلحصائية خلدمة أغراضها

: الجتاهات اليت تسري من خالهلا املراجعة و هي كالتايلميكن لنا أن نبني ااهلدف األول واملهم سوف يظل حتديد مدى سالمة و صدق متثيل القوائم املالية للمركز املايل و نتيجة -

؛أعمال املؤسسةملراجعة اإلجراءات " نظاما-زيادة االعتماد على نظام الرقابة الداخلية حبيث أصبحت املراجعة أساسا-

م مدى ييطلوبا الكتشاف األخطاء أو عند تقوسوف تستخدم املراجعة التفصيلية عندما يكون ذلك م"؛فعالية نظام الرقابة الداخلية

قيام املراجع باالختبارات الالزمة الكتشاف األخطاء اجلوهرية إن وجدت،حيث أن مثل هذه األخطاء -من املالحظ أن هذه األعمال،ولكنونتيجةايلاملركز املسوف تؤثر على مدى سالمة القوائم املالية و

.االختبارات متثل هدف ثانوي لعملية املراجعة

.25، ص مرجع سابقعبد الفتاح حممد صحن و حممد ناجي درويش، 1

الداخلیة المراجعةماهیة:الــــــفصــل األول

6

:1أنواع المراجعة: المطلب الثانيإن تبين نوع معني من املراجعة و مالئم للمؤسسة و لنظام املعلومات احملاسبية داخلها من شأنه أن يسمح

نظام املراجع و احملافظة على استمراريته،سوف ايل املسامهة املباشرة يف تقومي ، وبالتبتحقيق األهداف املتوخاة منها :

من زاوية اإللزام القانوني: ولالفرع األالشركات كشركة ،ؤسساتاملينظر املشرع اجلزائري من خالل القانون التجاري إىل إلزامية املراجعة لبعض

املسامهة و عدم إلزامية املراجعة إىل غريها من الشركات كالشركة ذات املسؤولية احملدودة أو شركة التضامن ، لذلك : سنميز بني نوعني من املراجعة يف هذا البند

:اإللزاميةالمراجعة –أ لى إلزامية تعيني مراجع ، حيث نص املشرع من خالل نصوصه ع

. يقوم بالوظائف املنوطة له من خالل القانون املعمول به، وهذا بغية الوصول إىل األهداف املتوخاة يف املراجعة على ضرورة تعيني مندوب احلسابات يف قانون ) 609(و يف مادته 2التجارينص املشرع اجلزائري يف القانون

.التأسيس إىل شركات املسامهة :االختياريةالمراجعة –ب

و هي املراجعة اليت تتم دون إلزام قانوين و يطلب أصحاب املؤسسة أو جملس اإلدارة ، ففي الشركات ذات

احملاسبية و عن نتائج األعمال و املركز املايل االطمئنان على صحة املعلومات احملاسبية الناجتة عن نظام املعلوماتشريك انضمامأو انفصال، إذ أن هذه املعلومات تتخذ كأساس لتحديد حقوق الشركاء و خاصة يف حالة

.جديد

، ديـوان املطوعـات اجلامعيـة ، " النظري و الممارسة التطبيقيـةالمراجعة و تدقيق الحسابات ، اإلطار " : حممد التهامي طواهر و مسعود صديقي 1.19،ص2002اجلزائر،

.156، ص 1993افريل 25املؤرخ يف 08-93من القانون التجاري اجلزائري،املعدلة باملرسوم التشريعي رقم 609املادة 2

الداخلیة المراجعةماهیة:الــــــفصــل األول

7

من زاوية أو نطاق المراجعة : ثانيالفرع ال:من املراجعةيعترب جمال أو نطاق املراجعة من بني أهم احملددات اليت تفرز نوعني

: المراجعة الكاملة–أ يف هذا النوع من املراجعة خيول للمراجع إطار غري حمدد للعمل الذي يؤديه ، إذ يقوم بفحص البيانات و

خمرجات نظام املعلومات احملاسبية ككل ، السجالت و القيود املثبتة بقصد إبداء رأي فين حمايد حول صحةويف ظل التصنيفات العديدة للمؤسسات ستويات املراجعة املتعارف عليها،تتقيد مبعايري ومفعملية املراجعة البد أن

ها و كرب حجم أصنافعلى مجيع املفردات ال على بغية إصدار رأي فين حمايد حول مجيع املفردات مما يعكس صراحة مسؤولية املراجع

. اختباراتهالعينة اليت مشلتها يف املراجعة زاد من اهتمام املؤسسات بنظام للرقابة الداخلية االختبارأسلوب العينة و إتباعنشري يف األخري أن

املعتمدة يف و حجم العينة يعتمد يف اختيارها على درجة متانة نظام الرقابة الداخليةاالختبارات، ألن كمية .املؤسسة

:الجزئيةالمراجعة –ب ، كأن يوكل إىل مراجع خارجي بند كثر تطبيقا يف املراجعة اخلارجيةتعترب املراجعة اجلزئية من بني األنواع األ

إخل...معني من جمموع البنود كمراجعة النقدية أو الديون أو احلقوق يف البند املراد مراجعته سواء من اجلهة املسرية أو الشركاء يف وجود وسبب انتشار هذا النوع يكمن يف الشكوك

.الناجتة عن النظام املولد للبندأخطاء أو غش أو تالعب يظهر يف عدم دقة و صراحة املعلومات: نوع من املراجعة بالعناصر اآلتيةتبعا ملا سبق أصبح من الضروري تقييد هذا ال

ية املراجعة؛كتايب يوضح نطاق عملوجود عقد-؛مهال يف مراجعة بند مل يعهد إليهإبراء ذمة املراجع من القصور و اإل-.حصر مسؤولية املراجع يف جمال املراجعة أو يف البند املعهود إليه -

من زاوية توقيت المراجعة: ثالثالفرع الميكن أن ننظر من هذه الزاوية إىل أنواع املراجعة و منيز بني نوعني من املراجعة مها املراجعة املستمرة و اليت هي

: لذلك سنتطرق إىل هذين النوعني

الداخلیة المراجعةماهیة:الــــــفصــل األول

8

: ة المستمرةالمراجع–أ الضرورية على املفردات احملاسبية على االختباراتيقوم املراجع يف هذا النوع من املراجعة بفحص و إجراء

مدار السنة املالية للمؤسسة ، إذ عادة ما يتم ذلك بطريقة منتظمة و وفقا لربنامج زمين مضبوط ، و الواقع أن هذا ت الكبرية احلجم إذ يصعب يف ظلها على املراجعة النهائية من حتقيق النوع من املراجعة يصلح إىل املؤسسا

.: المراجعة النهائية–ب

ركز املايل ، و الواقع أن هذا النوع يكون يف املؤسسات الصغرية التسويات و حتضري احلسابات اخلتامية و قائمة امل.

من زاوية مدى الفحص أو حجم االختبارات : رابعالفرع ال، خلق صعوبة لفحص العمليات اليت الداخلية أو اخلارجيةإن كرب حجم املؤسسات و تعدد عمل

بدقة و تعبري هذه املعلومات للوضعية احلقيقية للحدث ، إذ تتخذ هذه املعلومات كأساس الختاذ القرارات اليت ي

كل العمليات و املستندات و البيانات و طريقة جتهيزها و تعترب مراجعة شاملة ، و يتعلق الثاين منها مبراجعة .فحصهاإختبارية تستند على العينة املختارة من جمموع املفردات املراد

: سنميز بني هذين النوعني من املراجعة يف اآليت):التفصيلية ( المراجعة الشاملة -أ

تعترب املراجعة الشاملة نوعا تفصيليا إذ يقوم املراجع يف ظلها بفحص مجيع القيود و الدفاتر و السجالت و بالنسبة إىل بند معني و قد يكون شامل املستندات و البيانات احملاسبية ، و الواقع أن هذا النوع قد يكون شامل

يقتضيه العقد املربم ما بني املراجع و أصحاب املؤسسة الذي بالنسبة جلميع عمليات املؤسسة ، على حسب ما.يوضح طبيعة و شكل املراجعة و البند أو كل ما يراد مراجعته

الداخلیة المراجعةماهیة:الــــــفصــل األول

9

: المراجعة االختبارية –ب ( االختبار جلزء من املفردات من الكل مع تعميم نتائج هذا الفحص للمفردات املختارة يستند هذا النوع على

ن هذا النوع يتجلى خاصة يف املؤسسات كبرية احلجم و إ). ( و جمموع املفردات على كل أ) العينة .املتعددة العمليات اليت تصعب فيها املراجعة الشاملة لكل العمليات

و جبالء أمهية نظام الرقابة الداخلية يف حتديد حجم العينة من خالل تقييم هذا النظام واكتشاف لذلك تظهر لنا مواطن الضعف و القوة يف األجزاء املكونة له من ناحية،و من ناحية أخرى حتديد مدى إمكانية تطبيق هذا النوع

.من املراجعةسجالت احملاسبية إىل إبداء رأي فين حمايد حول مدى و مادام أن املراجع يهدف من وراء فحصه للبيانات و ال

فإنه البد من القيام مبراجعة العينة املختارة يف ظل هذا النوع للمؤسسة،تعبري املعلومات احملاسبية للوضعية احلقيقية :وفق اخلطط التاليةاملعاينة على أساس التقدير ؛عاينة على أساس القبول أو الرفض؛املاملعاينة االستكشافية .

من زاوية الجهة التي تقوم بالمراجعة : خامسالفرع ال.داخليةميكن تقسيم املراجعة من هذه الزاوية إىل مراجعة خارجية و أخرى

: المراجعة الخارجية–أ احملاسبية و الوقوف هي املراجعة اليت تتم بواسطة طرف من خارج املؤسسة بغية فحص البيانات و السجالت

من أجل إبداء رأي فين حمايد حول صحة و صدق املعلومات احملاسبية الناجتة ، على تقييم نظام الرقابة الداخلية عن نظام املعلومات احملاسبية املولد هلا ، و ذلك إلعطائها املصداقية حىت تنال القبول والرضى لدى مستعملي هذه

).املسامهون ، املستثمرون ، البنوك ( خاصة املعلومات من األطراف اخلارجية:1بغية الوقوف على ما سبق ميكن حتديد أهداف املراجعة احملاسبية اخلارجية يف النقاط التالية

.ـ كل العمليات مت تسجيلها بشكل كامل : ل عملية مت تسجيلها البد أن تكونـ ك

1 - Bethoux . R et KREMPER . F et Poisson . M :'' L' audit dans le secteur public'' , centrede librairie et d'éditions techniques , Paris , 1986 , P 146 .

الداخلیة المراجعةماهیة:الــــــفصــل األول

10

؛حقيقية؛صحيحة التقييمصحيحة التسجيل;

؛وقوعهامسجلة يف وقتصحيحة التمركز.

: المراجعة الداخلية–ب

داخل املؤسسة ، و خاصة يف املؤسسات الكبرية ذات األقسام والفروع املتعددة يف الداخل و اخلارج ، إىل .لومات نعكس الوضعية احلقيقية لتتخذ على أساسها القرارات و تطمئن على تنفيذهامع

واملراجعة الداخلية هي وظيفة مستقلة تتم داخل املؤسسة بغية تقييم دوري للعمليات حلساب اإلدارة العامة و : و عليه ميكن أن حندد بعض أهداف املراجعة الداخلية اليت تتمثل يف 1خدمتها

؛الوقوف على دقة األنظمة الداخلية–1؛كل وظيفة من وظائف املؤسسة–2و ذلك كمؤشر يعكس بصدق نتائج العمليات –3

.و املركز املايل

2ةالمراجعفأهدا: المطلب الثالث

ىل أخرى نتيجة هداف هذه األخرية من حقبة زمنية إانطالقا من التطور التارخيي للمراجعة يظهر لنا تطور أللتطور الذي عرفته املؤسسة من جهة و نتيجة لتعدد األطراف املستعملة للمعلومات احملاسبية من جهة

:النقاط التاليةأخرى،لذلك سنورد األهداف املتوخاة من املراجعة يف: الوجود و التحقق.1

إىل التأكد من أن مجيع األصول و اخلصوم و مجيع العناصر يسعى مراجع احلسابات يف املؤسسة االقتصادية.الواردة يف امليزانية و يف القوائم املالية اخلتامية موجودة فعال

1 Barbier Etienne : " L'audit interne : pour Quoi et comment ? " édition d'organisation ,Paris , 1989 , p 19 .

.18- 16،صمرجع سبق ذكرهحممد التهامي طواهر و مسعود الصديقي، 2

الداخلیة المراجعةماهیة:الــــــفصــل األول

11

:امللكية و املديونية.2تعمل املراجعة يف هذا البند إىل إمتام البند السابق من خالل التأكد من أن كل عناصر األصول هي ملك للمؤسسة و اخلصوم التزام عليها،فالوحدات املتواجدة يف املخزونات أو احلقوق هي حق شرعي هلا و الديون هي

دق و حقيقة املعلومات احملاسبية الناجتة عن مستحقة فعال ألطراف أخرى، فاملراجعة بذلك تعمل على تأكيد ص.نظام املعلومات املولد عنها، و اليت تقدم إىل أطراف عدة سواء داخلية أو خارجية

:الشمولية و الكمال.3مبا أن الشمول هو من بني أهم اخلصائص الواجب توافرها يف املعلومة بات من الضروري على نظام

متت من خالل احتواء هذه املعلومة املعلومات احملاسبية توليد معلومات معربة و شاملة على كل األحداث اليت غية الوصول إىل الشمولية ينبغي التأكد ب،إىل احلدثاملقدمة على املعطيات و املركبات األساسية اليت متد بصلة

و من جهة أخرى العمل على جتهيز ،من دقة و صحة البيانات احملاسبية املثبتة بالدفاتر و السجالت من جهة هذه البيانات بشكل يسمح من توفري معلومات شاملة و معربة عن الوضعية احلقيقية للمؤسسة،و الذي يعترب من

.عطاء املصداقية ملخرجات نظام املعلومات احملاسبيةبني أهم أهداف املراجعة إل:التقييم و التخصيص.4

العلمية يف خزونات مث ختصيص هذهاملو تقييم اإلعداديةاملصاريف إطفاءأوكطرق إهالك االستثمارات

:يضمن األيت تقليل فرص ارتكاب األخطاء و الغش؛-االلتزام باملبادئ احملاسبية ؛-.ثبات الطرق احملاسبية من دورة إىل أخرى-

:العرض و اإلفصاح.5تسعى األطراف الطالبة للمعلومات احملاسبية إىل احلصول على معلومات ذات مصداقية و معربة عن الوضعية احلقيقية للمؤسسة من خالل إفصاح هذه األخرية على خمرجات نظام املعلومات احملاسبية و املتمثلة يف املعلومات

إن هذه .ا بشكل سليم يتماشى و املبادئ احملاسبيةاليت أعدت وفقا للمعايري املمارسة املهنية، و مت جتهيزهاملعلومات تعترب قابلة للفحص من طرف املراجع ليثبت صحة اخلطوات اليت متت داخل النظام املولد هلا من جهة

.و من جهة أخرى ليتأكد من مصداقيتها من خالل التمثيل احلقيقي لوضع معني داخل املؤسسة

الداخلیة المراجعةماهیة:الــــــفصــل األول

12

:إبداء رأي فين.6راجع من خالل عملية املراجعة إىل إبداء رأي فين حمايد حول املعلومات احملاسبية الناجتة عن النظام يسعى امل

:املولد هلا، لذلك ينبغي على هذا األخري و يف هذا ما متليه املراجعة القيام بالفحص و التحقق من العناصر اآلتيةو الطرق املطبقة؛اإلجراءاتالتحقق من -م؛مراقبة عناصر اخلصو -؛األصولمراقبة عناصر -من التسجيل السليم للعمليات؛التأكد-و النواتج اليت ختص السنوات السابقة؛األعباءمن التسجيل السليم لكل التأكد-؛األخطاءالغش، التالعب و أنواعحماولة كشف -و اخلطط؛األهدافتقييم -.تقييم اهليكل التنظيمي-

معايير المراجعة: الرابعالمطلب واحلكم على اجلدوى تعترب معايري املراجعة كمقاييس واضحة نستطيع من خالهلا تقييم عملية املراجعة

:فيما يليايري املراجعة املتعارف عليها .منها

المعايير العامة: ولالفرع األ:املهنيةمعايري التأهيل العلمي والعملي و الكفاءة أ ـ

حبكم املهام املنوطة للمراجع إبان عملية املراجعة ، بات من األجدر على هذا األخري أن يكون يف مستوى هذه املهمة سواء من ناحية التأهيل العلمي أو املؤهالت العملية والكفاءة املهنية املطلوبة لإليفاء التام و الكفاءة اجلزائرية املنظمة هلذه املهنة تشرتط على الشخص الراغب يف احلصول على

: االعتماد كمراجع للحسابات اآليت من ناحية التأهيل العلمي:

أن يكون حاصال على شهادة الليسانس يف املالية أو العلوم التجارية ختصص حماسبة أو مالية أو يف فروع أخرى .ة زائد شهادة ميدانية يف احملاسب

من ناحية التأهيل العملي والكفاءة املهنية:

- 1999ماي 01، املؤرخة يف 32اجلريدة الرمسية للجمهورية اجلزائرية رقم.

الداخلیة المراجعةماهیة:الــــــفصــل األول

13

سنوات خربة فعلية يف ) 10( .التخصصميدان

ة ، يف األخري نشري إىل أن هذه الشروط قد ال تكون كافية للحكم على املراجع بالكفاءة املهنية املطلوبلذلك ينبغي أن تنظم ملتقيات دورية و ندوات و تربصات ميدانية يستطيع املراجع من خالهلا تنمية قدراته الفكرية و العلمية و امليدانية على حد سواء ، ومتكنه من اإليفاء مبتطلبات معيار التأهيل العلمي ، العملي والكفاءة

. املهنية:1معيار االستقاللب ـ

مات مستعملو املعلومات احملاسبية الناجتة عن نظام املعلومات احملاسبية املولد هلا للحصول على معلو يسعى سن قرارات مستقبلية ، إذ أن حتديد مدى االعتماد على هذه املعلومات يكون ذات مصداقية لالعتماد عليها يف

:يتني لتحديد مدى استقاللية املراجع على أساس مدى استقاللية املراجع ، لذا ينبغي توافر النقطتني التالعدم وجود مصاحل مادية:

ينبغي على املراجع أن ال تكون له مصاحل مادية مع املؤسسة اليت يقوم مبراجعتها و أن ال تكون ألحد أقاربه قوائم املالية يف إبداء الرأي الفين احملايد يف الاستقالليتهمصاحل من نفس النوع ، ألن وجود ذلك قد يؤثر على

.اخلتامية وجود استقالل ذايت:

يفرتض يف هذه النقطة عدم تدخل العميل أو سلطة عليا يف الدور الذي يقوم به املراجع بشأن فحص .املراجعةتعرض لضغوط حتد من حتقيق املبتغى من حبيث ال ياحملاسبية،البيانات و السجالت

.املراجعحتدد األبعاد الدالة على استقالل يف ظل توافر النقطتني السابقتني ميكن أن:االستقالل يف إعداد برنامج املراجعةـ 1

يستطيع املراجع يف ظل هذا البند حتديد برنامج املراجعة و خطوات العمل و حجم العمل من خالل املفردات الواجب فحصها و كذا اجلوانب و األجزاء املراد مراجعتها من نظام املعلومات احملاسبية ككل ، مما ال شك فيه أن

. تعديل ما مت أخذه من طرف املراجع يف برناجمه هذا البعد يتضمن عدم تدخل اإلدارة يف استبعاد أو حتديد أو

.40، ص مرجع سبق ذكرهحممد التهامي طواهر و مسعود صديقي ، 1

الداخلیة المراجعةماهیة:الــــــفصــل األول

14

:االستقالل يف جمال الفحص ـ 2و حرا يف اختيار حجم املفردات املراد فحصها من جمموع املفردات إذ يستطيع املراجع يف املراجع مستقاليعترب

تقرير بعدها عن صحة و السجالت و مسار عملية التجهيز للاملستندات،البيانات،هذا اإلطار فحص مجيع .هلامصداقية املعلومات الناجتة عن النظام املولد

:االستقالل يف إعداد التقرير ـ 3يعترب املراجع مستقال يف كتابة تقريره املوضح لعملية الفحص و التحقق من عناصر نظام املعلومات احملاسبية ، مع إظهار فيه كافة احلقائق اليت مت اكتشافها إبان عملية الفحص ، و إعطاء رأي فين حمايد حول القوائم املالية

تحريف أو تعديل احلقائق يف التقرير و استبعاد بعض احلقائق اخلتامية ، إذ ينبغي يف هذا اإلطار عدم تدخل الغري ل.ذات األمهية منه

: العناية املهنيةجـ ـ املعياريعين أن يقوم املراجع ببذل العناية املهنية و اجلهود املمكنة و املناسبة من بداية عملية املراجعة إىل غاية االنتهاء

انطالقا من كون أن املراجع البد أن يفي باملعيارين السابقني املتعلقني بالتأهيل العلمي و العملي و منها،.مهمتهاالستقالل يف أداء

إن قياس درجة العناية املهنية للمراجع بغية حتديد مسؤوليته املهنية اجتاه رأيه الفين احملايد حول املعلومات املالية ة عن النظام املولد هلا ، تكون من خالل حتديد و أداء االختبارات املطلوبة و الالزمة و حمتوى و و احملاسبية الناجت

للبيانات و السجالت احملاسبية ، ميكن حتديد شروط عامة جيب توافرها الناتج عن عملية الفحص شكل التقرير:يف املراجع بغية الوصول إىل العناية املهنية املطلوبة هي

؛حلصول على أنواع املعرفة املتاحة بغية التنبؤ باألخطاء غري املنتظرةـ حماولة ا؛

حلدوث تالعبات و ـ التقييم العميق لنظام الرقابة الداخلية بغية حتديد مواطن القوة و الضعف ، الذي قد يستغل ؛غش و ال مينع حدوث أخطاء

.ـ العمل باستمرار من أجل تطوير جمال خربته املهنية

الداخلیة المراجعةماهیة:الــــــفصــل األول

15

1معايير العمل الميداني : ثانيالفرع ال

: أ ـ التخطيط السليم لعملية املراجعة سبان اإلمكانيات يعترب التخطيط السليم ألي عملية مهم كونه حيدد األهداف املتوخاة منها و يأخذ يف احل

املتاحة و الوقت املستغرق لتحقيق ذلك ، إذ يقوم املراجع يف هذا اإلطار بتوزيع الوقت املتاح لعملية املراجعة على : تقوم عملية املراجعة على النقاط التالية . االختبارات املطلوبة

؛الداخلية للمؤسسةدراسة نظام املعلومات احملاسبية و اإلجراءات املتعلقة بنظام للرقابة؛تقييم درجة الثقة املنبثقة من نظام الرقابة الداخلية املفروض؛حتديد طبيعة رزنامة عملية املراجعة و اإلجراءات املطبقة يف ظلهاتنسيق العمل املراد تنفيذه.

: ب ـ معيار تقييم نظام الرقابة الداخليةيعترب نظام الرقابة الداخلية للمؤسسة أهم حمدد لنوعية املراجعة املتبناة و حلجم املفردات املراد اختبارها ، اعتمادا على درجة أثره على نوعية و مصداقية املعلومات الناجتة عن النظام املولد هلا ، فاحرتام مقوماته و االلتزام

األطراف الطالبة هلا ، لذا و بغية تقييم نظام الرقابة الداخلية بإجراءاته يعطي للمعلومات مصداقية كبرية لدىالذي حيتاج إىل خربات و مهارات عالية لتقييمها من طرف املراجع و احلكم عليها بات من الضروري على هذا

: األخري االلتزام بإحدى الطرق التالية : طريقة االستقصاء عن طريق األسئلة –1

" ، فعلى حسب لى قائمة من األسئلة النموذجتشمل هذه الطريقة عHAMINI"2، فاألسئلة ختص الفصول اآلتية :

.اتـ األسئلة املتعلقة باملشرتي.ـ األسئلة املتعلقة باألجور

.ئلة املتعلقة باملخزون و اإلنتاجـ األس. ـ األسئلة املتعلقة باملبيعات

.املتعلقة باخلزينة ـ األسئلة .ـ األسئلة املتعلقة باملستندات و األسهم

.44، ص ، مرجع سبق ذكرهحممد التهامي طوهر و مسعود صديقي 11- Allel HAMINI, " le contrôle interne et l'élaboration du bilan comptable'' ; entreprise

publique économique" ; OPU ; Alger , 1991 , p 57

الداخلیة المراجعةماهیة:الــــــفصــل األول

16

. ـ األسئلة املتعلقة باالستثمارات .ـ األسئلة املتعلقة باألموال اجلماعية

.ـ األسئلة املتعلقة باإلعالم اآليل : ـ طريقة التقرير الوصفي لنظام الرقابة الداخلية 2

قابة املعتمد داخل املؤسسة موضوع املراجعة ، إذ يقوم املراجع بتشخيص تعتمد هذه الطريقة على وصف نظام الر النظام من خالل التطرق إىل مقوماته و اإلجراءات القائم عليها ، فيستطيع أن حيدد مواطن الضعف و القوة فيه

و عدم حتديد اعتمادا على درجة امتثال إجراءات نظام الرقابة الداخلية ، كأن جيد مثال تداخل يف املسؤوليات فعدم االلتزام ص عليها نظام الرقابة الداخلية، االختصاصات و إىل غري ذلك من عدم االلتزام باإلجراءات اليت ين

.الغش و لوقوع األخطاءلضعف و د مواطن ا، ميكن من حتديامليداين لنظام الرقابة الداخليةإن الوصف الكتايب القائم على أساس التقييم

، و هذا ما يسمح بتوجيه عملية املراجعة حنو مواطن الضعف لفحصها و استخراج االحنرافات القوة يف النظام.املراجعةالواقعة و التقرير عليها يف ختام عملية

: ـ طريقة امللخص الكتايب 3اإلجراءات و الوسائل الواجب ملخص كتايب حيدد فيه بالتفصيل يف ظل هذه الطريقة يقوم املراجع بإعداد

توافرها يف النظام السليم للرقابة الداخلية ، بغية االسرتشاد به يف تقييم نظام الرقابة الداخلية يف املؤسسة موضوع .املراجعة

: 1يف األخري نشري خطوات الواجب إتباعها بغية تقييم نظام الرقابة الداخلية للمؤسسة موضوع املراجعة.الفحص املبدئي : ىل ـ اخلطوة األو

.اختبار االلتزام باإلجراءات و السياسات: ـ اخلطوة الثانية .االختبارات األساسية : ـ اخلطوة الثالثة .التقريرإعداد : ـ اخلطوة الرابعة

: جـ ـ معيار كفاية األدلة يف إطار مسعى املراجع اهلادف إىل إبداء رأي فين حمايد حول مدى صحة املعلومات احملاسبية،يقوم هذا األخري بالبحث عن األدلة الكافية املدعمة هلذا الرأي اعتمادا على التأكد من سالمة املعاجلة احملاسبية للبيانات و عرض

.367، ص 9891الرياض،د، دار املريخ للنشر،.ح و سعيد كـ.ترمجة حجاج أ–"المراجعة بين النظرية و التطبيق" هـ.و وارسون.توماس1

الداخلیة المراجعةماهیة:الــــــفصــل األول

17

و ات و املصادقات اليت توفر للمراجع أساسا معقوالاملعلومات،وكذا من خالل الفحص واملالحظة و االستفسار ،القوائم املالية اخلتامية موضوع املراجعة علىقاعدة متينة يستطيع على ضوئها من إبداء رأي فين حمايد

:مهاميكن تقسيم األدلة بوجه عام إىل نوعني املستندات و أوامر الشحن و طلبات تشتمل على كل الدفاتر والسجالت احملاسبية و الشيكات و : داخلية ـ

.الشراء و كل ما يتم إعداده داخل املؤسسة صادقات من العمالء و املوردين و املالحظات و االستفسارات اليت جتري خارج تشتمل على امل:خارجيةـ

.اخلارجيةالبنوك و وكاالت التأمني و إدارة الضرائب و إىل غري ذلك من األطراف ، يفاملؤسسةنشري يف األخري إىل أنه جيب أن تكون األدلة اليت يقوم جبمعها املراجع مالئمة،من حيث أن تكون مرتبطة

. ارتباطا وثيقا مبوضوع املراجعة و كافية من حيث مجع كل البيانات املتعلقة مبوضوع الفحص

: 1معيار إبداء الرأي: ثالثالفرع اليعترب معيار إبداء الرأي من طرف املراجع القائم بعملية املراجعة آخر معيار جيب االلتزام به ، إذ ينبغي أن يوضح ويشري يف التقرير املقدم و بكل صراحة عن رأي فين حمايد حول مدى داللة القوائم املالية اخلتامية على

: اآلتية املركز املايل احلقيقي للمؤسسة ، وذلك من خالل العناصر ؛ـ مدى سالمة مسار املعاجلة احملاسبية للبيانات

؛ـ مدى احرتام املبادئ احملاسبية املقبولة قبوال عاماـ االلتزام باالستمرار يف تطبيق الطرق احملاسبية املطبقة من سنة ألخرى، ويف حالة العكس جيب على اإلدارة تقدمي

يد الفرق الناتج واجلديدة من جهة،و من جهة أخرى حتدفة التطبيقاحلسابات و القوائم األخرى طبقا للطرق السالعن هذا التغيري؛

ـ تقدمي إيضاحات كافية من املسريين حول القوائم املالية و كل الوثائق املتضمنة للمعلو دورة؛

؛خيتار نوع التقرير املقابل لذلكـ على املراجع أن يبدي رأي فين حمايد حول مسار عملية املراجعة و أنيكون ذلك باستعمال برنامج للرقابة ذ، إعلى املراجع تقليل اخلطر خاصة ما يتعلق منه بعنصر ذات أمهية كبريةـ

.الرقابة الداخلية للمؤسسةيف نظامموجه لكشف مواطن الضعف

.53، ص مرجع سبق ذكره، و مسعود الصديقيحممد التهامي طواهر-1

الداخلیة المراجعةماهیة:الــــــفصــل األول

18

بللتقرير الذي يتضمن رأيه الفين احملايد فيما يتعلق عايري يعتمد على اخلربة املهنية للمراجع الشخصي، و من مث فإن سالمة تطبيق هذه امل)احلكم(تطبيقها على التقييم

و املهنية الداخلي اليت يكتسبها من مزاولته للمهنة ، و من متابعته للتوصيات اليت تصدرها اهليئات العلميةوالدراسات و البحوث يف هذا الصدد يف خمتلف الدول ، و كذلك الكتب و الدوريات اليت تتناول االجتاهات

. ة احلساباتاحلديثة يف جمال مراقب

:و ميكن تلخيص معايري املراجعة من خالل الشكل التايل

الداخلیة المراجعةماهیة:الــــــفصــل األول

19

معايير المراجعة المتعارف عليها:1الشكل رقم

.من إعداد الطالبتين:المصدر

معايير المراجعة

معايير إعداد التقريرمعايير العمل الميدانيالمعايير العامة

المالية مدى اتفاق القوائم -1مع مبادئ المحاسبة المتعارف

.عليهامدى ثبات تطبيق مبادئ -2

.المحاسبة المتعارف عليها.مدى كفتية اإلفصاح-3إبداء الرأي اإلجمالي في -4

القوائم المالية

تخطيط عملية المراجعة و -1.اإلشراف على المساعدين

دراسة و تقيم نظام -2.رقابة الداخليةالالحصول على أدلة -3

اإلثبات الكافية في المراجعة

.التدريب و الكفاءة-1.التأهيل العلمي.التأهيل العملي

.االستقالل-2بذل العناية المهنية -3

.الالزمة

الداخلیة المراجعةماهیة:الــــــفصــل األول

20

مدخل عام للمراجعة الداخلية: المبحث الثانيباملوجودات، اإلدارية اليت تتمثل يف االحتفاظ تعترب إدارة املؤسسة هي املسؤولة عن إعتماد الضوابط احملاسبية و

و بتصميم السجالت املالية بصورة متكن من االعتماد عليها، و بتنفيذ العمليات بكفاءة معقولة، و هذا و تتمكن .رة املراجعة الداخلية

تطور المراجعة الداخلية و مفهومها: المطلب األول

تطور المراجعة الداخلية:الفرع األولاملراجعة الداخلية هي وظيفة رقابية متارس يف املؤسسات املختلفة منذ قرون مضت، و هي تنبع من الوظيفة

مع تطورها، و لقد نشأ الطلب على املراجعة الداخلية نتيجة الرقابية إلدارة املؤسسة و تتأثر بأهدافها، و تتطور احلاجة لوجود وسيلة حتقق مستقلة بغرض احلد من الغش، األخطاء يف السجالت احملاسبية و بغرض محاية

.األصول، حيث يعتقد بوجود دليل 1جعة الداخلية إىل أكثر من ستة أالف عام مضتاو يرجع املؤرخون وجود املر

و بدأ ،ىمنطقة الشرق األقصهناك أنظمة رمسية للتسجيل و التحقق كانت تستخدم يف ذلك الوقت يف على أناالهتمام باملراجعة الداخلية يزيد يف أوربا يف القرن الثامن عشر امليالدي نتيجة ظهور حاالت كثرية للغش، و مع

يف أنشطة األعمال )املتسارع (تحدة و النمو املضطرد انتقال احملاسبة إىل الدول األوربية و املراجعة إىل الواليات امل.بدأ االجتاه حنو ضرورة وجود وظيفة رقابية مستقلة داخل املؤسسة

و نظرا ألن اهتمام اإلدارة يف املاضي كان ينصب أساسا على محاية األصول، و باالحتفاظ بتسجيالت مالية عة، و احلد من حاالت الغش، فقد ينظر لوظيفة املراجعة دقيقة، و االلتزام بالسياسات و اإلجراءات املوضو

الرتكيز على اجلوانب املالية فقط للعمليات و أنشطة املؤسسة، و كان املراجع الداخلي يف ذلك الوقت يلعب دورا دودا، كما مل تكن هناك حاجة إلنشاء نشاط مستقل على شكل قسم أو إدارة للمراجع الداخلية ضمن اهليكل حم

.التنظيمي للمؤسسة

مكتبة امللك فهد الوطنية، النشرة اإللكرتونية، مشروع معايير المراجعة الداخلية و قواعد السلوك المهني،اهليئة السعودية للمحاسبني القانونني، - 1. 5، ص 2004الرياض، يوليو

الداخلیة المراجعةماهیة:الــــــفصــل األول

21

،و لقد أدى النمو املطرد يف أنشطة األعمال، و كرب حجم املؤسساتور احلاجة إىل وجود املراجعة الداخلية كنشاط رقايب مستقل يساعد اإلدارة االهتمام بالوظيفة الرقابية لإلدارة و ظه

يف القيام بوظيفتها الرقابية بفاعلية و كفاءة، و ذلك من خالل تقييم مدى االلتزام بالسياسات و اإلجراءات يانات و تقييم املوضوعية، محاية األصول، التحقق من دقة و اكتمال السجالت احملاسبية و ما حتتوي عليه من ب

كفاءة العمليات التشغيلية للمؤسسة كفاءة العاملني فيها إذ ترتب على ذلك االعرتاف بالدور الذي تلعبه املراجعة الداخلية كوظيفة رقابية متتد إىل كل اجلوانب املالية و التشغيلية يف املؤسسة واتسع نطاق استخدامها و أصبحت

تستخدم كأداة لفحص و تقييم مدى فاعلاملراجعة الداخلية أداة تبادل معلومات و اتصال بني املستويات اإلدارية املختلفة و اإلدارة العليا، انعكس هذا

ور املراجعة يرتكز التطور امللحوظ للمراجعة على شكل برنامج املراجعة، فقد كان الربنامج يف السنوات األوىل لظهعلى مراجعة العمليات احملاسبية و املالية و لكن بعد توسيع نطاق املراجعة، أصبح برنامج املراجعة يتضمن تقييم

.نواحي النشاط األخرىإن الزيادة يف حاالت الفشل و إفالس املؤسسات يف الواليات املتحدة يف األربعينيات من القرن السابق، أدى

إىل بدأ االو ذلك بغرض تطوير 19411منها، حيث مت إنشاء معهد املراجعني الداخليني يف الواليات املتحدة يف عام

هد يف عدد كبري من الدول، إىل انتشار " املهنية"فكرة

.املهنةمن خالل التطورات اليت حصلت يف البيئة احمليطة باملؤسسة واليت انعكست على مهنة املراجعة الداخلية أصبحت متارس كوظيفة داخل املؤسسات و يف بيئات متنوعة من الناحية القانونية أو الثقافية و يف مؤسسات

و عن طريق أفراد داخل أو خارج ختتلف يف غرضها، و حجمها، وهيكلها التنظيمي، و شكلها القانوين، .املؤسسة

نالحظ من خالل هذا التطور التارخيي للمراجعة الداخلية أن هذه األخرية هلا ما يؤهلها من املقومات أن .املستويات، خاصة اإلدارة العلياتلعب دورا كبريا يف عملية اختاذ القرار و على مجيع

.65،ص2002، ، دار اجلامعية اجلديدة، اإلسكندريةالرقابة و المراجعة الداخليةفتحي رزق السوافريي و آخرون، - 1

الداخلیة المراجعةماهیة:الــــــفصــل األول

22

مفهوم المراجعة الداخلية: الفرع الثانيفقد جاء و يعد أول تعريف للمراجعة الداخلية هو التعرف الصادر من معهد املراجعني الداخليني األمريكي

و ة العمليات احملاسبية و املالية فيه أن املراجعة الداخلية هي نشاط تقييمي مستقل يوجد يف منظمة األعمال ملراقبدارة، داخل التنظيم للقيام باملسؤ جية لإلالعمليات األخرى، من أجل تقدمي خدمات وقائية وعال

بدرجة عالية من الكفاءة و ذلك عن طريق توفري التحليل و التقييم و التوصيات و املشورة و املعلومات اليت تتعلق .باألنشطة اليت تتم مراجعتها

اخلية و أداة يف يد اإلدارة تعمل على مد .1اإلدارة باملعلومات املستمرة حول سريورة العمليات احملاسبية و املالية و العمليات التشغيلية األخرى

''ا على» ETIENNE«و عرفها .2''العامةالدوري لصاحل املديرية

Institut Française De L’audit Et Duأما املعهد الفرنسي للمراجعة و الرقابة الداخلية

Contrôle Interne)IFACI (هدف إىل إعطاء يأجل القيام بالتحصينات الالزمة املنظمة الضمانات الكافية حول درجة التحكم يف العمليات و إعطاء نصائح من

.و اليت تساهم يف خلق قيمة مضافةبتعريف للمراجعة الداخلية يHAMMINI ALLELو لقد جاء

شخص أو أشخاص مؤهلون تابعون تنظيميا لإلدارة العليا ومستقلون عن باقي الوظائف مبا فيها احملاسبة واملالية، .ظيفة رقابية داخلية ترتبط مباشرة مبدير املؤسسةو هي و

و يقتصر عملها على خمتلف الوظائف و الدوائر و العمليات، فمن خالل املراجعة الداخلية يتم مراجعة عمليات خمتلف الوظائف من أجل القيام بالتحسينات الالزمة للوصول لتطبيق جيد لسياسات و اإلجراءات املتبعة يف

.3الوحدة. كما تساعد املؤسسة على الوصول لألهداف املسطرة بشكل منظم ومنهجي

و رقابة املؤسسة و إعطائها Management des Risqueإلدارة املخاطر تو تعترب هذه كإجراءا.اقرتاحات من أجل تدعيم فعاليتها

.38، صمرجع سبق ذكرهعبد الفتاح الصحن و آخرون، -1

2- Etienne.B, ''L’audit Interne Pour Quoi Et Comment '',؟ Les Edition D’organisationFrance, 1989, p20.3- Allel Hammini," Le Contrôle Interne Et L’élaboration Du Bilan Comptable'', Office

Des Publications Universitaires, Alger, 2003, p :35.

الداخلیة المراجعةماهیة:الــــــفصــل األول

23

:يمن خالل هذه التعاريف املختلفة حول املراجعة الداخلية يظهر ما يلهذه االستقاللية نسبية ألن هذه الوظيفة تابعة ،مستقلة داخل تنظيم معني) نشاط(تعد املراجعة الداخلية وظيفة

:تلف الوظائف األخرى داخل املؤسسةكن عن خمتنظيميا لإلدارة العليا، و االستقاللية مت-.دورية حول عمليات ) فحص، تقييم، إعداد تقرير(ه الوظيفة يف إجراء عملية مراجعة يتمثل عمل هذ-

.مجيع الوظائف املوجودة داخل املؤسسةيتم إبالغ اإلدارة العليا مبدى سريورة العمليات و مدى جتسيد السياسات و حتقيق األهداف مع اقرتاح -

.ءة املؤسسةالداخلية و من خالل هذه العناصر ميكن أن نستخلص تعريف شامل للمراجعة

تابع للمؤسسة، حيث تتمثل نشاطات هذه الوظيفة يف القيام بعملية ) أشخاص(املؤسسة قصد مراقبة وتسيري املؤسسة، و التدقيق فيما إذا الفحص الدوري للوسائل املوضوعة حتت تصرف مديرية

.التنظيمات فعالة و اهلياكل واضحة و مناسبة، و كذا مساعدة إدارة املؤسسة يف حتقيق أهدافها املسطرة

المراجعة الداخليةأنواع: نيالمطلب الثا:1تنقسم املراجعة إىل قسمني

مراجعة إدارية.مراجعة املالية.

:المراجعة اإلدارية: الفرع األولأووهي املراجعة اليت تشمل فحص اإلجراءات الرقابية اخلاصة بنواحي النشاطات األخرى دون الناحية املالية

تااإلجراءتتطلب معرفة السياسات و احملاسبية لذا فهي:يلي

من سري برنامج تدرجيي للموظفني و العاملني بالشركة و حتديد مدى كفاءة هذه الربامج و التأكد-.يف العملاألداءلغرض رفع مستوى حتسينهااقرتاح سبل تطويرها و

.203،ص1989،مؤسسة الشباب اجلامعية،الرقابة و مراجعة الحساباتعبد الفتاح الصحن و امحد أنور،1

الداخلیة المراجعةماهیة:الــــــفصــل األول

24

و مراقبة اإلنتاجيةمن حيث مستوى الكفاءة اإلنتاجيةدراسة و اختبار العمليات اليت متثل النشاطات -.اجلودة

المراجعة المالية:الفرع الثانياملستعملة لتسيري هذا اجلانب باالعتماد اإلجراءاتئق املالية و احملاسبية و مراجعة العمليات و الوثاو تعين

:لية على التقنيات التاج و استخراج االحنرافات املوجودة؛حتليل احلسابات و النتائ-مثل الفواتري و موازين املراجعة؛املؤسسةبإعدادهااختبار صحة الوثائق اليت تقوم -لألصول،اجلرد الفعلي باستالماخلاصة اإلجراءاتذلك باختبار ولألصولالتحقق من الوجود الفعلي -

.من صحة معاجلتها احملاسبية يف الدفاترالتأكدالثابتة و املخزون مع

أهمية وأهداف المراجعة الداخلية: الثالثالمطلب أهمية المراجعة الداخلية: الفرع األول

حتدد أمهية املراجعة الداخلية بالدور الذي تؤديه يف تدعيم الوظيفة الرقابية إلدارة املؤسسة، و تتضح بصورة خاصة من االجتاه املتزايد خالل السنوات العشر األخرية و الذي ينادي بضرورة حتسني األداء الرقايب للمؤسسة، و

هي زيادة حاالت فشل املؤسسات و إفالسها و التغيري يف ميكن أن نرجع ظهور هذا االجتاه إىل ثالث عوامل و .أمناط امللكية و التغريات يف البيئة النظامية اليت تعمل فيها املؤسسات

- و يالحظ يف السنوات األخرية ظهور العديد من حاالت فشل املؤسسات مرين، املشرعني، الباحثني، وغريهم من املهتمني مبجاالت و لفت ذلك أنظار املستث-فيها شركات عمالقة

هو ضعف األداء الرقايب فيها نتيجة وجود قصور يف استقاللية جملس اإلدارة أو يخلصت إىل أن السبب الرئيس.1ودة أداء جلان املراجعة أو غياب وظيفة املراجعة الداخليةاخنفاض ج

-خصوصا عند ظهور شركات املسامهة-من ناحية أخرى، شهدت السنوات األخرية تغيريا يف أمناط امللكية نتيجة حتول ملكية األسهم من املستثمر الفرد إىل املؤسسات االستثمارية، مثل صناديق االستثمار، البنوك، و

و أدى ذلك إىل تركيز امللكية يف يد عدد قليل من املستثمرين الذين أصبح هلم تأثري فعال على جملس . هاغري

. 46، صمرجع سبق ذكرهاهليئة السعودية للمحاسبني القانونيني، 1

الداخلیة المراجعةماهیة:الــــــفصــل األول

25

اإلدارة، و بدأ هؤالء املستثمرون ينادون بضرورة التغري يف املواصفات اإلدارية و اإلجراءات و األساليب الرقابية اليت .تستخدمها املؤسسات مبا حيقق احلماية ملصاحلهم

ت هذه التطورات يف بيئة األعمال إىل ظهور احلاجة لتدخل اجلهات الرقابية و التشريعية لضمان محاية حقوق وأداملستثمرين يف املؤسسات املختلفة و لعل من أبرز مظاهر التغيري يف البيئة النظامية اليت تعمل فيها املؤسسات و

:الدراسات اليت أثرت فيها ما يليم و الذي وضع العديد من التوصيات للحد من الغش يف القوائم 1987يدواي يف عام صدور تقرير جلنة تر -1

املالية، و لتحسني الرقابة و األداء الرقايب يف املؤسسات، و ينادي التقرير بضرورة حتسني األداء اإلداري، و وجود كل من املراجع اخلارجي و جلان مراجعة مستقلة و فاعلة، و إشراف دقيق للجان املراجعة للتأكد من استقاللية

املراجعني الداخليني؛م و الذي 2000صدور تقرير اللجنة املنبثقة عن اجلمعية الوطنية ملديري الشركات الواليات املتحدة يف عام -2

يتعلق بلجان املراجعة، و تضمن إرشادات عملية لعمل جلان املراجعة مبا حيقق التحسني يف األداء الرقايب يف سامهة، و لقد تبنت هيئة الرقابة و اإلشراف على أسواق املال بالواليات املتحدة التوصيات اليت قدمتها شركات امل

م؛2000م و اليت قدمت إىل سوق األوراق 2002صدور عدد من التوصيات ملعهد املراجعني الداخليني يف أبريل -3

منت ضرورة االلتزام مببادئ األداء الرقايب، و اإلفصاح عن تقييم جملس اإلدارة لفاعلية املالية بنيويورك و اليت تضنظام الرقابة الداخلية يف الشركة، و ضرورة إنشاء، و اإلبقاء على وظيفة مستقلة للمراجعة الداخلية على أن توفر

هلا املوارد الكافية و األفراد املؤهلني؛2002ي عن الكوجنرس األمريكي يف منتصف عام أوكسل-صدور قانون ساربانيس-4

يل السنوي إنشاء جلان املراجعة يف مجيع شركات املسامهة، مع إلزام إدارة كل شركة بإصدار تقرير ضمن التقرير املايؤكد مسؤولية جملس اإلدارة عن وجود نظام للرقابة الداخلية، و تنفيذه بفاعلية، مع التأكيد على استقاللية جلان

.املراجعةو تبني هذه التوصيات و التقارير و القوانني أمهية حتسني األداء الرقايب يف املؤسسات بصفة عامة و شركات

.ية األداء الرقايب كلما انفصلت امللكية عن إدارة املؤسسةاملسامهة بصفة خاصة، إذ تزداد أمه

الداخلیة المراجعةماهیة:الــــــفصــل األول

26

1أهداف المراجعة الداخلية: الفرع الثاني

من خالل هذه األمهية ميكن حتديد أهم األهداف املرجوة من املراجعة الداخلية من جهة و أهداف أفراد .إدارة املراجعة الداخلية من جهة أخرى، إذ البد أن منيز بني هذين النوعني من األهدافنه بالرغم من أن اهلدف فإذا أردنا التطرق إىل األهداف املرجوة من املراجعة الداخلية فيمكن القول بأ

املراجعة الداخلية يف أي تنظيم هو اإلسهام يف حتقيق األهداف الكلية هلذا ) دائرة أو خلية(الرئيسي لقسم :التنظيم، فإن املراجعني الداخليون يسعون بصفة أساسية إىل حتقيق األهداف التالية

مراجعة و تقييم نظم الرقابة الداخلية؛

محاية أصول املؤسسة؛منع الغش و األخطاء و اكتشافها إذا ما وقعت؛ومات الواردة حتديد مدى االعتماد على نظام احملاسبة و التقارير املالية، و التأكد من أن املعل

فيها تعرب و بدقة عن الواقع؛ القيام مبراجعات منتظمة و دورية لألنشطة املختلفة و رفع تقارير النتائج و التوصيات إىل اإلدارة

العليا؛حتديد مدى التزام املؤسسة باملتطلبات احلكومية االجتماعية؛تقييم أداء األفراد بشكل عام؛حديد جماالت املراجعة اخلارجية؛التعاون مع املراجع اخلارجي لتاملشاركة يف ختفيض التكاليف ومنع اإلسراف والتبذير ووضع اإلجراءات الالزمة هلا.

.47ص ،مرجع سبق ذكرهاهليئة السعودية للمحاسبني القانونيني، 1

الداخلیة المراجعةماهیة:الــــــفصــل األول

27

معايير المراجعة الداخلية: بعاالر المطلب إىل

معايري عالية املستوى للمهنة و التأكيد على وضع املراجعة الداخلية كوظيفة إدارية رئيسية تساهم بدرجة كبرية يف .توجيه عمليات التنظيمات و حتقيق أهدافها

من قبل معهد املراجعني الداخليني بالواليات املتحدة 1978و لقد أصدرت معايري للمراجعة الداخلية سنةاألمريكية، حيث مت تقسيم معايري املراجعة الداخلية إىل مخسة أقسام تغطي اجلوانب املختلفة للمراجعة الداخلية يف

:1أي تنظيم و تتمثل تلك األقسام يفاالستقاللية؛العناية املهنية؛نطاق العمل؛أداة أعمال املراجعة؛إدارة قسم املراجعة الداخلية.

اليت تواجه املهنيني، لكن هذه التغيريات ) املشكلة(و لقد مت التعديل و إضافة معايري أخرى حسب احلاجة :ما يليليست بالشكل الكبري و سيتم التطرق هلذه التقسيمات اخلمسة في) اإلضافات و التعديالت(

االستقاللية: الفرع األولجيب أن يكون املراجع الداخلي مستقال عن األنشطة اليت يقوم مبراجعتها أي مستقال عن باقي الوظائف املتواجدة يف املؤسسة، و هذا يتطلب ضرورة أن يكون الوضع التنظيمي لقسم املراجعة الداخلية كافيا مبا يسمح

.بأداء املسؤوليات املنوطةحسب هذا التقسيم تبني أنه تؤدى عملية املراجعة الداخلية بكل موضوعية و تعمل على التقليل من الفجوة بني

راجعة حتقيق األهداف املرجوة من املراجعة الداخلية و بني عدم حتقيقها، و يزيد بذلك من فاعلية عملية املالداخلية مما يؤدي إىل املساعدة و بصفة كبرية اإلدارة العليا يف أداء مهامها مما يعين الوصول إىل اختاذ قرارات

.سليمة و كذا تفعيل القرارات املتخذة مسبقا

.102، صمرجع سبق ذكرهفتحي رزق السوافريي و آخرون،- 1

الداخلیة المراجعةماهیة:الــــــفصــل األول

28

العناية المهنية:الفرع الثانيو هذا - عناية الشخص احلريص-الالزمة جيب أن تؤدى أعمال املراجعة الداخلية مبا يتفق و العناية املهنية

:يتطلب ما يلي:بالنسبة لقسم املراجعة الداخلية .1

جيب أن يتأكد املسؤول عن قسم املراجعة الداخلية من أن املراجعني الداخليني لديهم - التأهيل العلمي و العملي املناسبني للقيام بعملية املراجع

ى قسم املراجعة الداخلية املعرفة، و املهارات، و األصول الالزمة جيب أن يكون لد-املراجعة؛تألدائه ملسؤوليا

جيب أن يتأكد املسؤول عن قسم املراجعة الداخلية من توافر اإلشراف الكايف على -. مجيع أعمال املراجعة الداخلية

:بالنسبة للمراجع الداخلي-2تزام مبعايري السلوك املهنة؛جيب على املراجع الداخلي االل-ل الضرورية ألداء أعمال جيب أن تتوافر لدى املراجع الداخلي املعرفة و املهارات و األصو -

املراجعة؛جيب أن تتوافر لدى املراجع الداخلي املهارات اخلاصة بالتعامل مع األفراد و القدرة على -

بفعالية؛االتصال و العلمي عن طريق التعلم فاظ و الزيادة من تأهيله الفين جيب على املراجع الداخلي احل-

املستمر؛.جيب على املراجع الداخلي بذل العناية املهنية الالزمة يف أدائه ألعمال املراجعة-

مرشدة ملتخذي القرارات املختلفة يف خمتلف املستويات، ألن عدم بذل العناية الكافية من قبل املراجعني حمسنة واملعلومة داخل املؤسسة، و يؤدي ذلك للوقوع يف - مدلول- الداخليني قد يؤدي إىل إضعاف قوة و مصداقية

أمام نظام رقايب هش غري قادر على لنصل بذلك -مفاجئة-أخطاء عديدة و مواجهة مشاكل مل يتم اإلعداد هلا حتديد و إدارة املخاطر اليت سوف تواجه املؤسسة و غري قادر على التنبأ بالفرص اليت من املمكن أن يتم استغالهلا،

.أو يكون غري قادر بذلك على حتسني أداء األفراد يف املؤسسة

الداخلیة المراجعةماهیة:الــــــفصــل األول

29

نطاق العمل: الفرع الثالثة الداخلية فحص و تقييم مدى كفاية و فاعلية نظام الرقابة الداخلية يف جيب أن يتضمن نطاق عمل املراجع

.التنظيم املعني و جودة األداء فيما يتعلق باملسؤوليات املختلفة:و لتحقيق ذلك يتعني على املراجع القيام مبا يلي

للتعرف على هذه املعلومات جعة إمكانية االعتماد على املعلومات املالية و التشغيلية و الوسائل املستخدمة امر - دها يف إختاذ القرارات املختلفة؛او تصنيفها مث اعتم

مراجعة النظم املوضوعة للتحقق من االلتزام بتلك السياسات، و اخلطط، و اإلجراءات، و القوانني، و اللوائح - كان هناك التزام يف التنظيم اليت ميكن أن يكون هلا تأثري جوهري على العمليات و التقارير، و جيب أن حيدد ما إذا

أم ال؛ مراجعة الوسائل واحملافظة على األصول، و التحقق من وجود مثل هذه األصول كلما كان ذلك ممكنا؛- تقييم مدى الكفاءة االقتصادية يف استخدام األصول ؛- املوضوعة، و ما إذ كانت مراجعة العمليات أو الربامج للتحقق من ما إذا كانت النتائج متماشية مع األهداف - .ما هو خمططمليات و الربامج قد مت تنفيذها كالع

يتبني من خالل هذا املعيار بأنه يساهم بدرجة كبرية يف متابعة و ترشيد القرارات اليت مت اختاذها، و ما هي أهم .يات املختلفةالنتائج املتوصل إليها للقيام باإلجراءات التابعة و الالزمة و بذلك تتحدد املسؤول

أدوات أعمال المراجعة:الفرع الرابعجيب أن تتضمن أعمال املراجعة كل من ختطيط عملية املراجعة و فحص و تقييم املعلومات، و التقارير عن النتائج و متابعة التوصيات، إذ يتضمن ختطيط املراجعة ضرورة وضع أهداف للمراجعة و نطاق للعمل و احلصول

كافية لتكوين خلفية عن األنشطة اليت سوف تتم مراجعتها و حتديد املوارد الالزمة ألداء عملية على معلومات املراجعة و االتصال بكل من تكون له عالقة بعملية املراجعة املعينة، مث القيام مبسح للتعرف على األنشطة،

اما أكرب أثناء عملية املراجعة، كتابة املخاطر، اإلجراءات الرقابية و ذلك لتحديد تلك اجلوانب اليت حتتاج اهتمبرنامج املراجعة، و حتديد كيف و مىت و ملن ترسل نتائج عملية املراجعة و أخريا احلصول على املوافقة من املشرف

.على قسم املراجعة الداخلية على خطة أعمال املراجعةت و حتليلها و تفسريها و توثيقها لتدعيم و يتضمن فحص و تقييم املعلومات ضرورة قيام املراجع بتجميع املعلوما:1نتائج املراجعة، و تتم عملية فحص و تقييم املعلومات على النحو التايل

.89، ص مرجع سبق ذكرهاهليئة السعودية للمحاسبني و القانونيني، - 1

الداخلیة المراجعةماهیة:الــــــفصــل األول

30

جتميع املعلومات اليت تتعلق مبوضوع املراجعة و مبا يتفق مع أهداف و نطاق عملية املراجعة و .1املقارنات بني الفرتة احلالية و يتم ذلك باستخدام إجراءات املراجعة التحليلية و اليت تشتمل على

الفرتة السابقة و املقارنات بني األداء الفعلي و األداء املخطط، و دراسة العالقات بني

.رى من نفس احلجم و الشكل و النشاطو مقارنة املعلومات مبعلومات مماثلة يف مؤسسات أخجيب أن تكون املعلومات كافية وميكن االعتماد عليها، مالئمة و مفيدة لتوفري أساس قوي ميكن .2

االستناد إليه يف الوصول إىل النتائج و التوصيات، مبعىن أنه جيب أن تستند تلك املعلومات إىل صل إىل نفس النتائج، كما جيب أن حقائق كافية و مقنعة حبيث يسمح للشخص املؤهل أن ي

تكون املعلومة مالئمة لتدعيم النتائج و التوصيات و تتماشى مع أهداف املراجعة، كما تساعد .املعلومات املفيدة يف حتقيق املؤسسة ألهدافها

جيب اختيار إجراءات املراجعة املناسبة كاختيار نوع االختبارات، وأساليب املعاينة اإلحصائية .3.إخل...ف تستخدماليت سو

تفسريها و توثيقها مبا يوفر حتليلها،جيب توفري اإلشراف الكايف على عملية جتميع املعلومات، .4.تأكيدا كافيا للحفاظ على موضوعية املراجع و التأكد من حتقيق أهداف املراجعة

األوراق مع جيب إعداد أوراق العمل لتوثيق عملية املراجعة من قبل املراجع، مع مراجعة هذه .5.املراجعة الداخلية) قسم(املشرف على إدارة

بإعداد تقرير يتضمن نتائج الفحص و التقييم، و قد يعد املرجع - بعد انتهائه من عملية املراجعة - يقوم املراجع راجع، أيضا تقارير مؤقتة خالل عملية املراجعة، و يف مجيع األحوال جيب أن يكون التقرير موقعا عليه من قبل امل

كما يقوم هذا األخري مبناقشة النتائج و التوصيات اليت توصل إليها مع املستوى اإلداري املناسب قبل إصدار تقريره .النهائي مع اإلدارة العليا للمؤسسة

نالحظ من هذا املستوى مدى الدور الذي يلعبه املراجع الداخلي يف مساعدة املستويات اإلدارية املختلفة و هذا و اإلجراءات ا كما يساعد على متابعة القرارات اختاذ تدابري و قرارات صائبة و التقليل من احتمال خطئهمن أجل

املتخذة من قبل و مدى حتقق األهداف املرجوة منها، و بالتايل مدى مالئمة السياسات املنتهجة لبلوغ هذه تكون حمددة و بناءة و تعد يف الوقت األهداف، كما جيب أن تتوفر يف هذه التقارير املوضوعية والوضوح، و

املناسب إذ يشمل التقرير عادة على نطاق ونتائج عملية املراجعة، كما جيب أن يتضمن رأي املراجع وجيب أن يتضمن التقرير توصيات املراجع بشأن التحسينات املمكنة مع ذكر اجلوانب املرضية يف األداء و أي إجراءات

الداخلیة المراجعةماهیة:الــــــفصــل األول

31

ن التقرير وجهة نظر اجلهة حمل املراجعة يف النتائج و التوصيات و جيب مراجعة تصحيحية الزمة، كما قد يتضم. التقرير عن طريق املشرف على قسم املراجعة الداخلية قبل إصداره بصورته النهائية

و بعد إصدار تقرير املراجعة جيب على املراجع الداخلي متابعة ما مت فيه و ذلك للتأكد من أنه قدمت اختاذ .راءات املناسبة للتعامل مع نتائج املراجعة الداخليةاإلج

إنه كلما كان عمل املراجع الداخلي منظما و حمددا و واضحا و مالئما ساعد ذلك املستويات املختلفة يف فهم من خالل عملية املراجعة و تفسريها و حتليلها بشكل يقود متخذي القرارات لنتائج و التوصيات املتوصل إليها، ا

يع املستويات إىل اختيار البديل األفضل حلل املشاكل احملددة، و متابعة هذا القرار مبا يضمن فعاليته و يف مج.مردوديته

إدارة قسم المراجعة: الفرع الخامسراجعة الداخلية بضرورة أن يدير املشرف على قسم املراجعة الداخلية ذلك القسم بطريقة تقضي معايري امل

:1ملشرف على قسم املراجعة الداخلية مسئوال على إدارة القسم حبيثمناسبة و يكون ا1.

؛اإلدارةراجعة الداخلية بكفاءة و فاعلية؛تستخدم املوارد املتاحة لقسم امل.2عايري املمارسة املهنية الداخلية و حىت ميكن املشرف على تتماشى مجيع أعمال املراجعة مع م.3

: قسم املراجعة الداخلية إدارة القسم مبا حيقق تلك األهداف العامة جيب أن تكون لدى املشرف على قسم املراجعة الداخلية الئحة بأهداف و سلطات و مسئوليات

؛القسم لتنفيذ مسؤوليات القسم؛يقوم املشرف على قسم املراجعة الداخلية بوضع خططيوفر املشرف على قسم سياسات و إجراءات مكتوبة تكون مرشدا للعاملني معه يف القسم؛يضع املشرف على قسم برنامج الختيار و تطوير املوارد البشرية يف قسم املراجعة الداخلية؛لية و املراجع يقوم املشرف على قسم املراجعة بالتنسيق بني جهود كل من قسم املراجعة الداخ

.اخلارجي

.107، صمرجع سبق ذكرهحي رزق السوافريي، تف- 1

- 100ص أنظر نفس المراجع،لإلطالع على هذه املسؤوليات و السلطات.

الداخلیة المراجعةماهیة:الــــــفصــل األول

32

راجعة بتنظيم حمكم يضمن حتقيق أهداف املراجعة وكيف ال واملؤسسة كلها تضع نظاما جيب أن حيظى قسم املفكذلك قسم املراجعة حيتاج إىل إجراءات تنظيمية تضمن رقابة ، رقابيا من أجل الوصول إىل األهداف املسطرة

.ل بلوغ األهداف املرجوة منها يف أحسن حالسليمة على أعمال املراجعة الداخلية من أج

الداخلیة المراجعةماهیة:الــــــفصــل األول

33

ماهية المراجع: المبحث الثالثضرورية ملتابعة فحص نظام الرقابة حيث ينصب اهتمام املراجع الداخلي على أداةوظيفة املراجعة الداخلية تعترب

. األخالقيةاملراجعة كما يتحمل كل املسؤوليات املدنية و اجلنائية و إعدادعملية و

تعريف المراجع و أنواعه:األولالمطلب تعريف المراجع:الفرع األول

هو شخص فين ، حمايد ، مستقل يراجع احلسابات و يتأكد من تطابقها مع القوانني املبادئ و احملاسبية و . يديل برأيه حول احلسابات يف تقرير يوضح الوضعية املالية الصادقة للمؤسسة

أنواع المراجع: الفرع الثاني: ميكن التمييز بني نوعني من املراجع

:الداخلياملراجع –أ هو أجري يف املؤسسة، يعني من طرف املدير العام،يراجع احلسابات و يتحقق من مدى تطابقها مع مبادئ

لكن املراجع الداخلي ال . تع باالستقاللية التامة فهو يتعرض بصفة دائمة و

. مستمرة لضغوط املدير العام: املراجع اخلارجي–ب

يقوم . هو شخص خمتص، حمرتف، حمايد، مستقل و خارجي له اعتماد يسمح له بالقيام بعملية املراجعةدقة حول وضعية املؤسسة و ذلك املراجع اخلارجي باملصادقة على شرعية و صدق احلسابات و يعطي صورة صا

.بكتابة تقرير يديل فيه برأيه مدعما ذلك بأدلة و براهني: أنواع من املراجعة اخلارجية للحسابات و هي3و يف الواقع، يفرق بني

قوم هي املراجعة اليت يفرضها القانون، و تتمثل يف أعمال املراقبة السنوية اإلجبارية اليت ي:المراجعة القانونية–1.

، املتعاملة مع )الداخلية أو اخلارجية(: المراجعة التعاقدية–2.املؤسسة و اليت ميكن جتديدها سنويا

. : الخبرة القضائية–3

- ، 27، ص 2003، ديوان املطبوعات اجلامعية ، اجلزائر،المراجعة و تطبيق الحسابات من النظرية الى التطبيقحممد بوتني .

الداخلیة المراجعةماهیة:الــــــفصــل األول

34

المراجعواجباتحقوق و : المطلب الثاني:1حقوق المراجع:الفرع األول

:دقيق فان له جمموعة من احلقوق تتمثل فيما يليحىت يتمكن املراجع من القيام بفحص االطالع على الدفاتر و املستندات و فحص حسابات املؤسسة كما له احلق يف االطالع على حماضر

.و اجلمعية العامةاإلدارة من املديرين و املسؤولني و غريهم عن كل اإليضاحاتاحلق يف االستفسار و السؤال عن كافة البيانات و

.ما يساعدهم من القيام بعملهم.يديل أناجلمعية و ىلإاليت اتبعت يف الدعوة اإلجراءاتمن صحة التأكدو العامة عية حق حضور اجلم

.يف كل ما يتعلق بعمله كمراجع للمؤسسةبرأيهيف االجتماع انه جيب عليه الرتيث يف الإالنعقاد و ذلك يف حاالت االستعجال له احلق يف دعوة اجلمعية العامة ل

.استعمال هذا احلق و عدم استعماله يف احلاالت اخلطرة

:2واجبات المراجع: الفرع الثاني:تتمثل واجبات املراجع فيما يليو أنو التحقق من األخطاءفحص حسابات املؤسسة و التحقق من القيود احملاسبية و الكشف عن

.امليزانية صحيحةأناحلسابات اخلتامية متثل الواقع و النصائح الالزمة إعطاءنقاط القوة و نقاط الضعف فيه و إبرازفحص و تقييم نظام الرقابة الداخلية و

.لتطبيق نظام رقابة داخلية سليم احملاسبيةلألسسو اخلصوم و انه مطابق األصولالتحقق من قيم.م االقرتاحات اليت يراها مناسبة حلسن سري املؤسسةتقيي.االجتهاد يف اختباراته للعمليات املدونة يف الدفاتر احملاسبية على ضوء نظام الرقابة الداخلية. املؤسسة قد طبقت قواعد احملاسبةأنالتحقق من. املتعلقة و العقود و غريها من الوثائقاألنظمةيراعي سالمة تطبيق نصوص القوانني و أنعلى املراجع

. باملؤسسة موضوع املراجعة

.164،ص1998اإلسكندرية،الدار اجلامعية،،العلمية لمراجعة الحساباتاألسس حممد مسري الصبان،1.83،ص2000،دار املسرية، الطبعة األوىل ، عمان ،تدقيق الحسابات المعاصرةغسان فالح املطارنة،2

الداخلیة المراجعةماهیة:الــــــفصــل األول

35

سؤوليات المراجعم: المطلب الثالث. حبسب النتائجيعترب املراجع على العموم مسؤوال مسؤولية حبسب الوسائل و ليس

: أخالقيةو هو مسؤول مسؤولية مدنية ، جنائية و : 1ـ املسؤولية املدنية1

تصبح مسؤولية مراجع احلسابات مسؤولية مدنية ، سواء اجتاه املؤسسة حمل املراجعة أو اجتاه الغري ، إذا أخطأ أثناء لتوافر أركان املسؤولية املدنية للمراجع يشرتط توافر ما تأديته لعمله و تسبب عن هذا اخلطأ ضرر للغري ، مبعىن أنه

:يلي وجود خطأ صادر عن املراجع أو من ينوب عنه؛رر للغري نتيجة هذا اخلطأ؛حدوث ضوجود رابطة بني اخلطأ و الضرر.

: ـ املسؤولية اجلنائية2صوص عليها قانونا وذلك يف حالة اتساع أن املراجع و أثناء قيامه بعمله ، قد يرتكب جرمية من اجلرائم املن

:ومنها جندجرائم يف اإلمهالصورية على املسامهني حىت ال تظهر نواحي القصور و أرباحعلى توزيع اإلدارةاملراجع مع تآمر

.شركةالإدارةمن مصلحة الشركة و لكن يف قرارات معينة يف ظاهرها اختاذيف جمال اإلدارةاملراجع مع جملس تآمر

. املسامهنيأواحلقيقة فيها كل الضرر مبصلحة الشركة : 2أخالقيةـ مسؤولية 3

:اإلخالل بأمانة و أخالقيات املهنة و من أمثلة ذلك مايليتنشأ نتيجةاألخالقيةاملسؤولية جتاوز القوانني و القواعد املهنية؛اإلمهال املهين املفرط؛سلوك خمل بنزاهة و شرف املهنة حىت و لو كان غري متعلق باملهنة.

.66ص 2005،كلية التجارة،جامعة االسكندرية،أصول و قواعد المراجعة و التدقيق الشاملحممد السيد سرايا، 1.58،صمرجع سبق ذكرهحممد السيد سرايا،2

الداخلیة المراجعةماهیة:الــــــفصــل األول

36

:الفصلخالصةتشكل املراجعة املرآة العاكسة حلقيقة البيانات احملاسبية املختلف

و نتيجة هلذا التطور امللكية السائدة على مر العصور،املفهوم تطورا مستمرا لتطور مفهوم الدولة و ألشكالتعددت وظائف املؤسسة ، و تنوعت أهدافها من خالل إجياد احللول املالئمة للتشوهات املوجودة و رفع الكفاءة

.االقتصادية للمؤسسة و من أجل احلكم على مصداقية البيانات احملاسبية كان البد من توفر إرشادات تفيد املراجع عند قيامه بعمله من خالل االهتمام بعنصر التأهيل العلمي و العملي و التأكيد على ضرورة االستقالل املادي و املعنوي

ليصل إىل . أدائه ملهمته ، و ما يرتتب عنها من مسؤولية أثناء ممارسة املهنة و العناية اليت جيب أن يوليها أثناءإعداد التقرير الذي يشكل الدليل املادي لرأي املراجع يف خمتلف الوثائق احملاسبية ، و بيان ملسؤوليته اجتاه هذا

.الرأي

الداخلیة مدخل إلى نظام الرقابة :الفصل الثاني

38

: تمهيدأدى التطور يف مفهوم و أهداف نظام الرقابة الداخلية الناتج عن التقدم التكنولوجي يف آليات العمل املستخدمة يف بيئة األعمال إىل ضرورة اتساع نطاق و مكونات نظام الرقابة الداخلية، و وجود جمموعة من املبادئ

يذ األنشطة و العمليات، و تطوير إجراءات و و املقومات األساسية، و حتديد واضح لسلطة و مسؤولية تنفسياسات تنفيذ العمليات و تسجيل بيانات عن تقييم فاعلية نظام الرقابة الداخلية حىت يتمكن النظام من احلفاظ على أصول املؤسسة و يضمن تنفيذ السياسات اليت تؤدي إىل حتقيق أهداف املؤسسة، لذا سنتطرق يف هذا

، يتناول املبحث األول ماهية نظام الرقابة الداخلية، و املبحث الثاين إجراءات و طرق الفصل إىل ثالثة مباحث. تنفيذ الرقابة الداخلية، أما املبحث الثالث فيتناول عالقة الرقابة الداخلية مع املراجعة

الداخلیة مدخل إلى نظام الرقابة :الفصل الثاني

39

. ماهية نظام الرقابة الداخلية: المبحث األوليف جمال قياس و تقييم مدى فاعلية أدائها من ناحية و اإلدارةدمة الداخلية بصفة عامة أداة خلام الرقابة ميثل نظ

كما يعد نظام الرقابة الداخلية من أهم املراجع اليت ،مدى فاعلية أنواع و أدوات الرقابة األخرى من ناحية أخرى .يركز عليها املراجع عند قيامه بعملية املراجعة يف املؤسسة

مفهوم نظام الرقابة الداخلية: األولالمطلب

: لذلك سوف نورد بعض التعاريف املقدمة لنظام الرقابة الداخلية:التعريف األول

عملية تتأثر بتدعيم اإلدارة العليا و جملس اإلدارة و األفراد يف " لقد عرفت جلنة بازل الرقابة الدامجيع املستويات الوظيفية، و هي ليست جمرد جمموعة من اإلجراءات أو السياسات اليت تؤدي يف وقت حمدد، بل

ولني عن ة العليا مسؤ لس اإلدارة و اإلدار عد جمستويات الوظيفية داخل املؤسسة و يهي عملية مستمرة يف مجيع امل

1".عملية الرقابة

:التعريف الثايناإلدارين الرقابة الداخلية تشمل ختطيط التنظيم األمريكي للمحاسبني القانونني فاوفقا ألحد تعريفات املعهد

باملشروع للمحافظة على أصوله و اختبار دقة البيانات احملاسبية و درجة االعتماد عليها و تنمية الكفاية يف أعماله 2.و تشجيع تنفيذ السياسات اإلدارية املرسومة

:الثالثتعريفالنظام الرقابة الداخلية هو " OECCAالفرنسية احملاسبني املعتمدينحسب منظمة اخلرباء احملاسبني و

جمموعة من الضمانات اليت تساعد على التحكم يف املؤسسة من اجل حتقيق اهلدف املتعلق، بضمان احلماية، اإلبقاء على األصول و نوعية املعلومات و تطبيق طرق و إجراءات نشاطات املؤسسة من اجل اإلبقاء على دوام

من طرف منظمة اخلرباء احملاسبني و 1977ىل أن هذا التعريف قدم سنة إاألخريو نشري يف " العناصر السابقة .(OECCA)احملاسبني املعتمدين

. 20،ص2009، دار السرية، عمان، األردن،الجودة الشاملة و تحقيق الرقابة في البنوك التجاريةحممد مسري امحد، 1.26،ص2011ناشرون و املوزعون، عمان، األردن، الطبعة األوىل،، زمزم أصول المراجعةحامد طلبة حممد أبو هيبة، 2

الداخلیة مدخل إلى نظام الرقابة :الفصل الثاني

40

:تعريف الرابعالاخلطة التنظيمية و كل الطرق و " حسب املعهد الكندي للمحاسبني املعتمدين، فنظام الرقابة الداخلية هو

صول، ضمان دقة و صدق البيانات احملاسبية و تشجيع فعالية املقاييس املعتمدة داخل املؤسسة من أجل محاية األ".االستغالل، و اإلبقاء على احملافظة على السري وفقا للسياسات املرسومة

: تعريف اخلامسال" فان (IAG)اليت وضعت املعايري الدولية للمراجعة (IFAC)وعلى حسب اهليئة الدولية لتطبيق املراجعة

طة التنظيمية، و جمموع الطرق و اإلجراءات املطبقة من طرف املديرية، بغية اخلالرقابة الداخلية حيتوي على نظامدعم األهداف املرسومة لضمان إمكانية السري املنظم و الفعال لألعمال، هذه األهداف املرسومة لضمان إمكانية

صول، اكتشاف ام السياسة اإلدارية، محاية األالسري املنظم و الفعال لألعمال، هذه األهداف تشمل على احرت ، حتديد مدى كمال الدفاتر احملاسبية و كذلك الوقت املستغرق يف إعداد املعلومات احملاسبية الغش و األخطاء

.1".ذات املصداقية

:ما سبق نستنتج التعريف التايلو من خاللو الضمانات و املقاييس اإلجراءاتنظام الرقابة الداخلية هو عبارة عن خطة تنظيمية و جمموعة من الطرق و إن

املعتمدة و املطبقة من طرف املؤسسة اليت تساعد على محاية األصول و اختبار دقة البيانات احملاسبية و درجة ،لتنفيذ الرقابة و السياسات، و فعالية االستغالل

.

، ديوان املطبوعات اجلامعية، اجلزائر، الطبعة ةالتطبيقياإلطار النظري و الممارسة :المراجعة و التدقيق الحسابات حممد التهامي طواهر، 1.85-84، ص2005الثانية،

الداخلیة مدخل إلى نظام الرقابة :الفصل الثاني

41

مكونات نظام الرقابة الداخلية: المطلب الثانيالرقابة الداخلية ختتلف من مؤسسة ألخرى، وذلك باختالف حجم املؤسسة، اهليكل التنظيمي و طبيعة إن

:1العمل، ولكن هناك عناصر أساسية جيب أن تتوفر يف أي نضام رقايب داخلي جيد وهياحمليط الرقايب.نظام حماسيب.إجراءات رقابية.

: احمليط الرقايب-1سام لنظام الرقابة الداخلية و أمهيتها للمؤسسة اإلدارة العليا و رؤساء األقهة نظر و فهم احمليط الرقايب يعين وج

: و يشمل األسس التاليةعدم ختطي إىللتقسيم الوجبات و املسؤوليات بني املوظفني، األمر الذي يؤدي إطارهيكل تنظيمي و هو -1

ياسات املوضوعة من قبل املؤسسة ألجل الوصول حسب السه و أن هذه الواجبات مت اجنازهاأي شخص لواجباتو توفري معلومات مالية يعتمد عليها وذلك من خالل فصل تاملوجوداالكفاءة يف التشغيل و احملافظة على إىل

: املسؤوليات الرئيسية التاليةحتويل التعامل من قبل سلطة خمولة.القيد يف السجالت .االحتفاظ باملوجودات.

ظيفته األساسية فحص و تقييم نظام الرقابة الداخلية و درجة كفاءة كل للتدقيق الداخلي و وجود قسم -2جلنة التدقيق، التدقيق الداخلي جزء من إىلالعليا أو لإلدارةماألقسامستوى أو قسم من اإليفاءوياها ألجل و يف مجيع مستاإلدارةداخل املؤسسة ملساعدة ينشأنظام الرقابة الداخلية

.و ذلك من خالل التحليل، التقييم، االستشارات، الدراسات و االقرتاحات املوضوعة من اإلجراءاتالعليا لتأكد من أن السياسات و لإلدارة) صمام األمان(قسم التدقيق الداخلي هو إن

التنفيذية توفر حرية اإلدارةاستقاللية املدقق الداخلي عن أنقد مت تطبيقها بصورة صحيحة، كما و اإلدارةقبل بأعلى مستوى يف اهليكل التنظيمي أو مرتبطاأكثر للقيام بواجباته و بدون خوف، و هلذا جيب أن يكون املدقق

.مع جلنة التدقيق

.82،ص2004، دار وائل للنشر و التوزيع، األردن،عمان،الطبعة الثانية،النظرية و العلميةمدخل الى التدقيق من الناحية دي التميمي، ها1

الداخلیة مدخل إلى نظام الرقابة :الفصل الثاني

42

: 1نظام حماسيب-/2لتعني، مجع، حتليل، اإلدارةالنظام احملاسيب يتكون من السياسات و اإلجراءات و األساليب املوضوعة من قبل

تصنيف، قيد و التقرير حول أنشطة املؤسسة، و هلذا ال ميكن أن يكون هناك نظام رقابة داخلية جيد بدون و : جود نظام حماسيب جيد و النظام احملاسيب اجليد يشمل

ستندات كأساس للقيد من السجالتدلة و مأ. هيكل التنظيمي لقسم احملاسبة و دليل حسابات مبوبا حسب األقسام و املستويات املختلفة و مبينا

.مسؤوليا كل موظف من املوظفني املؤسسة و خمتلف عمليات النشاطوسياساتإجراءاتدليل يبني. اجنازه فعليا مع املوازنات التقديرية و من بني هذه مت ة مابني ماإجراءات املقارنموازنات تقديرية و

، املوازنة الرأمسالية، موازنة اإلدارية، مصاريف البيع و التوزيع و املصاريف اإلنتاجنات، موازنات البيع، ز املوا.التدفقات و كذلك موازنة األرباح و اخلسائر و امليزانية العامة

:رقابيةإجراءات-/3و ) العمليات( رقابية على النشاط إجراءاتعمل اإلدارةاحمليط الرقايب و النظام احملاسيب على إىلباإلضافة

: للتأكد من ضمان العمليات من خاللإتباعهاالرقابية من اخلطوات و السياسات اليت جيب اإلجراءاتتتكون أوهلا ألخرها و جيب الفصل بني الواجبات و ذلك بعدم السماح ألي شخص من القيام بأي عملية من

.تقوية نظام الرقابة الداخليةإىلالفصل بني التحويل، القيد و االحتفاظ، األمر الذي يؤدي السجالتاحلقيقية يف ) املبالغ( التدقيق على األنشطة و التأكيد من قيد القيم. مسؤولية و بتحويل من جهة إالإليهااحملافظة على املوجودات و السجالت و عدم السماح للوصول

هو مسجل يف الدفاتر و االستفسارات على أية عمل جرد دوري ملوجودات و مقارنة نتيجة اجلرد مع ما.اختالفات

النشاط(تجهة مسؤولة بشأن مجيع التعامالوجود حتويل من.( 2.العمليات املفيدة يف السجالتلتأكيدأدلة كافية

.84-83،صمرجع سبق ذكرههادي التميمي،1.85،صنفس المرجعهادي التميمي،2

الداخلیة مدخل إلى نظام الرقابة :الفصل الثاني

43

ت الرقابة الداخلية مرتابطة و ذكرت أن مكونااألمريكيةات فان جلنة مساعدة املؤسس1992ويف سنة :1تتكون من التايلبعضها، وتداخلة مع م

: و يتكون من:احمليط الرقايب-1.الكرامة و القيم األخالقية - أ

.االلتزام باملقدرة الفنية و اجلدارة- ب. جلنة التدقيق- ج.فلسفة و نوعية اإلدارة-د.التنظيميهيكل - ه.توزيع املسؤوليات و الواجبات-و.سياسات و إجراءات التوظيف- ز

.املخاطرحتديد - 2املعلومات و خطوط االتصال -3.السيطرة على النشاط-4.مور املذكورة أعاله اإلجراءات لألأي وجود قسم لتدقيق و متابعة تنفيذ ،املتابعة- 5