Étude sur la transparence des prix en pharmacie - … · Étude sur la transparence des prix en...

TRANSCRIPT

Étude sur la transparence des prix en pharmacie Pour le groupe de travail de l’Ordre des Pharmaciens du Québec sur le sujet Août 2014 Brigitte Milord (CIRANO) Claude Montmarquette (Université de Montréal et CIRANO)

2

Table des matières

1 Cadre d’analyse .......................................................................................... 6

2 Le prix des médicaments ............................................................................ 9

2.1 L’assurance médicament ............................................................................................ 9

2.1.1 Le régime public d’assurance médicament (RPAM) ........................................... 10 2.1.2 Les régimes privés d’assurance collective ou d’avantages sociaux ..................... 12

2.2 Le coût total du médicament .................................................................................... 13

2.2.1 Le coût de la substance médicamenteuse ............................................................. 15 2.2.2 La marge bénéficiaire du grossiste ...................................................................... 16 2.2.3 Les services pharmaceutiques et les frais d’exploitation ..................................... 17 2.2.4 Le prix payable au pharmacien-propriétaire ..................................................... 18

2.3 Les dépenses en médicament ................................................................................... 19

2.3.1 Comparaison internationale ................................................................................ 19 2.3.2 Comparaison interprovinciale ............................................................................ 20 2.3.3 Mesures visant à contrôler la croissance des dépenses ....................................... 22

3 L’exercice de la pharmacie au Québec ....................................................... 25

3.1 Le pharmacien .......................................................................................................... 25

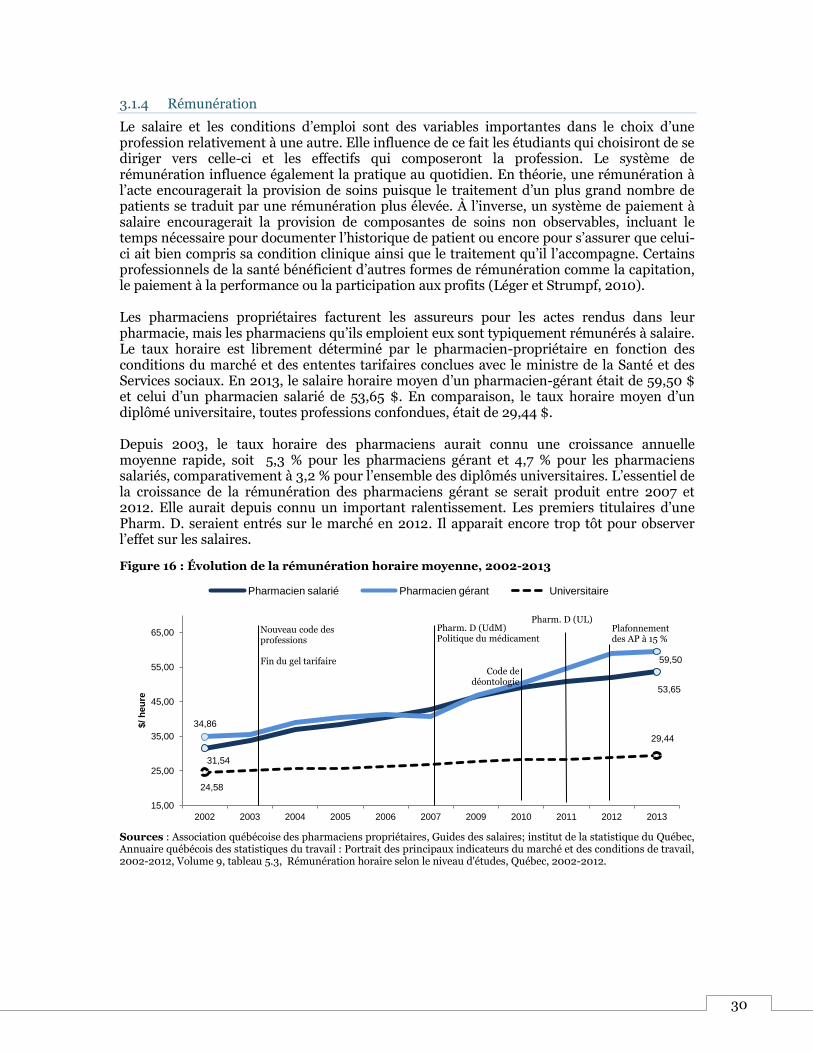

3.1.1 Rôle et responsabilités .......................................................................................... 25 3.1.2 Formation ............................................................................................................. 29 3.1.3 Milieux d’exercice ................................................................................................. 29 3.1.4 Rémunération ...................................................................................................... 30

3.2 La pharmacie ............................................................................................................ 32

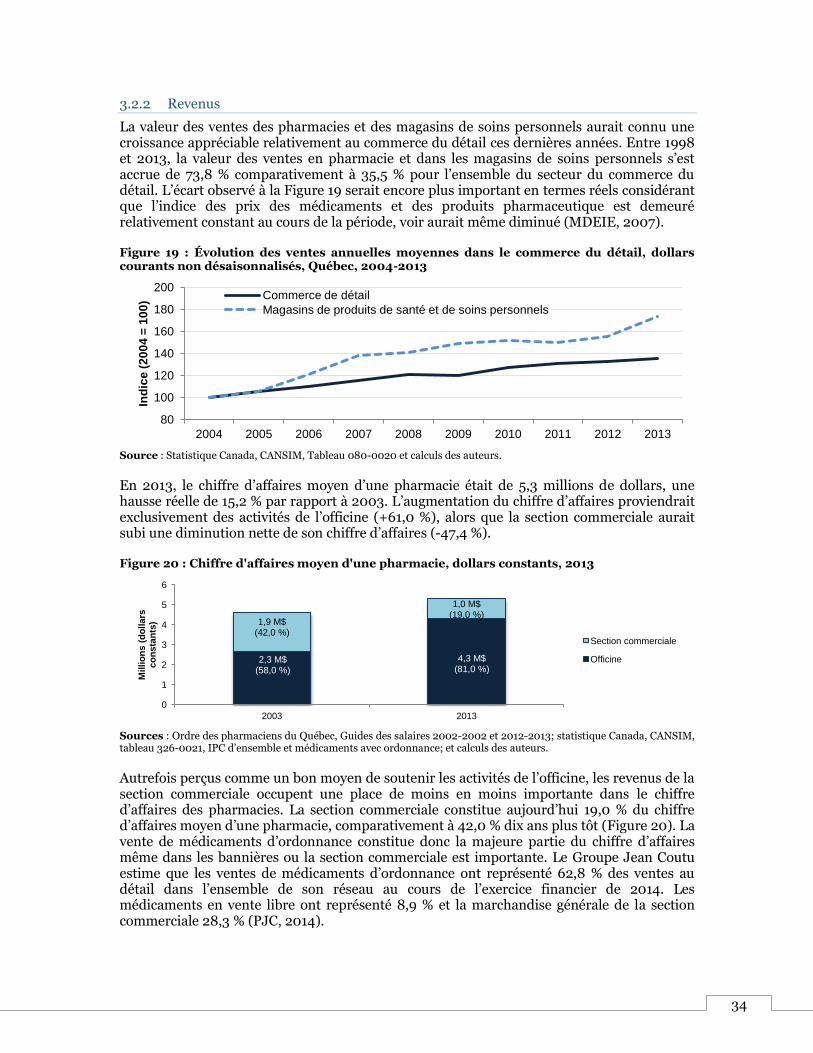

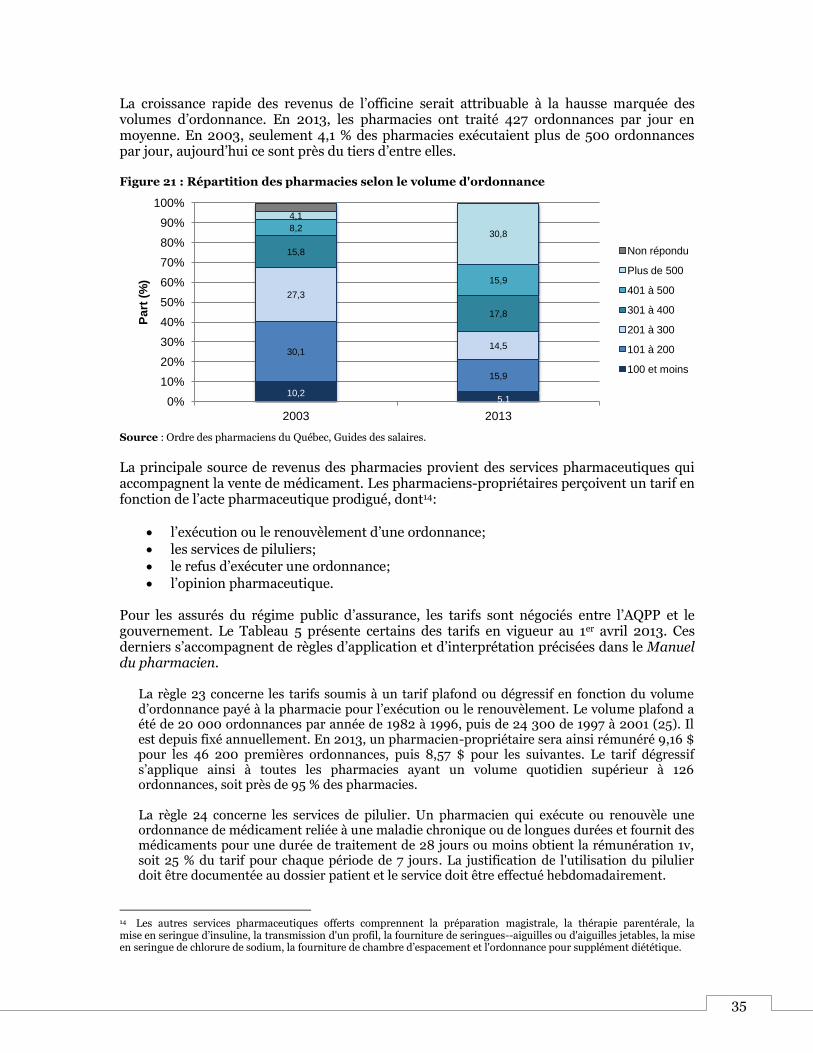

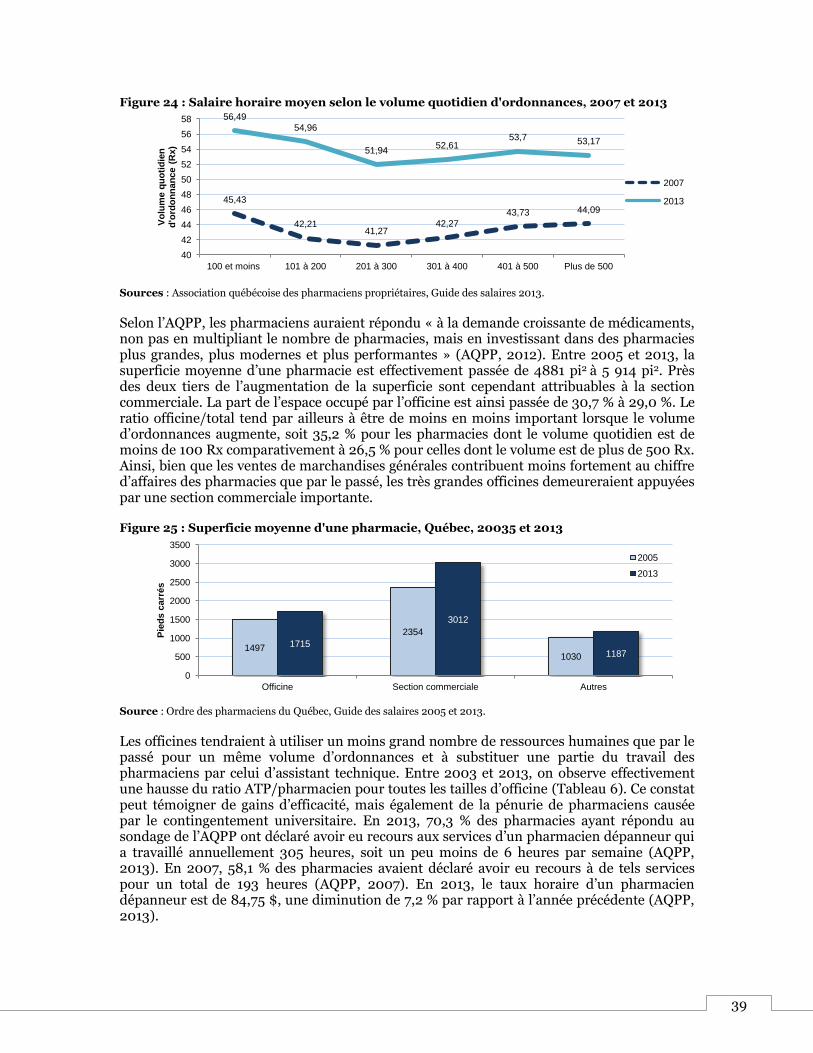

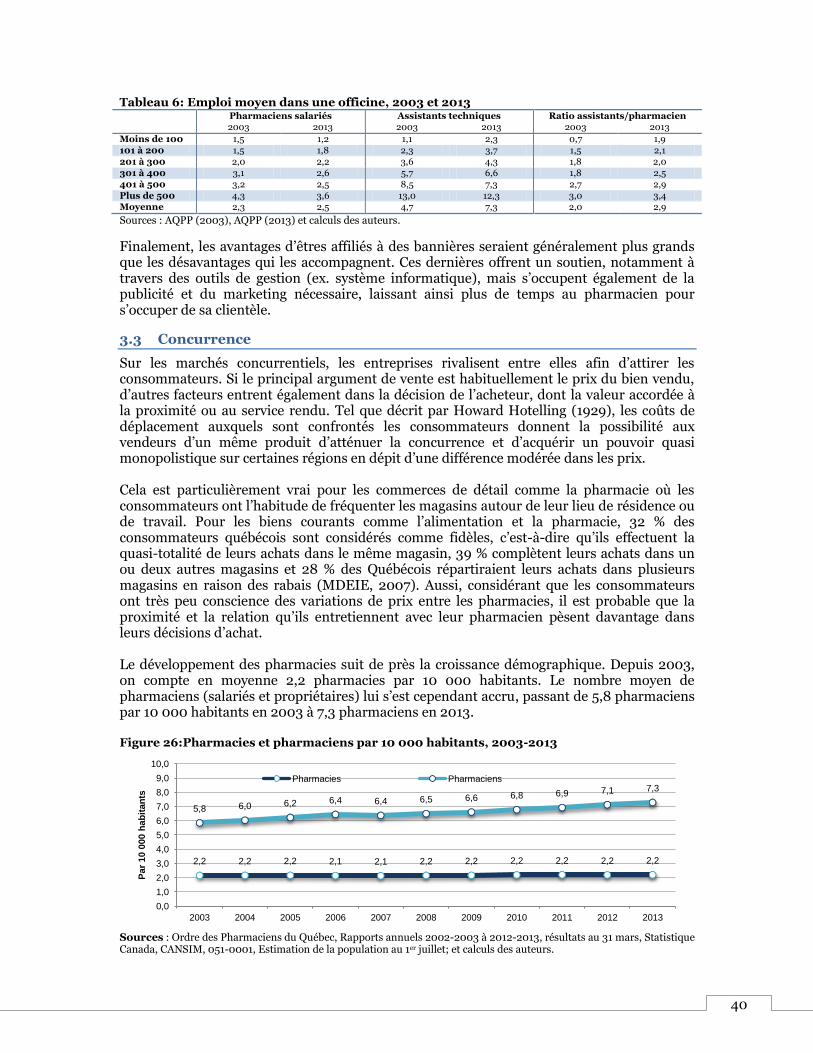

3.2.1 Encadrement légal de la propriété et des bénéfices............................................. 32 3.2.2 Revenus ................................................................................................................ 34 3.2.3 Coûts .................................................................................................................... 38

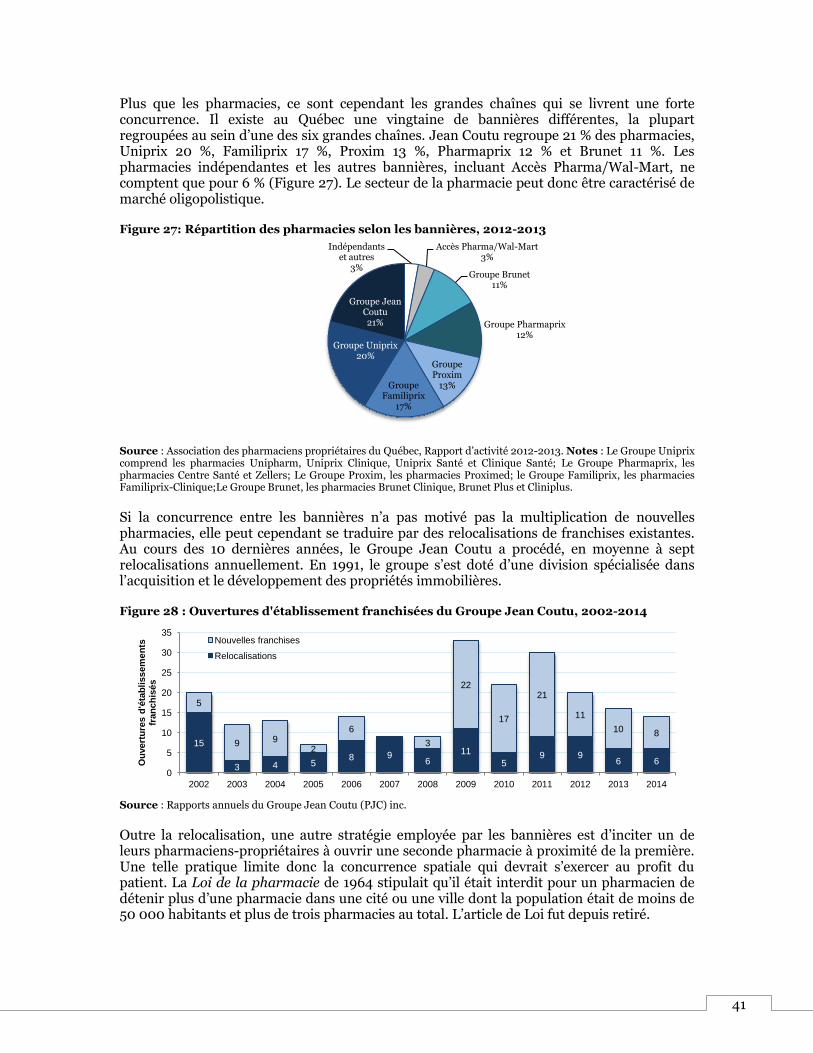

3.3 Concurrence ............................................................................................................ 40

4 Transparence ............................................................................................ 42

4.1 État de la situation au Québec .................................................................................. 42

4.2 Expériences internationales ..................................................................................... 43

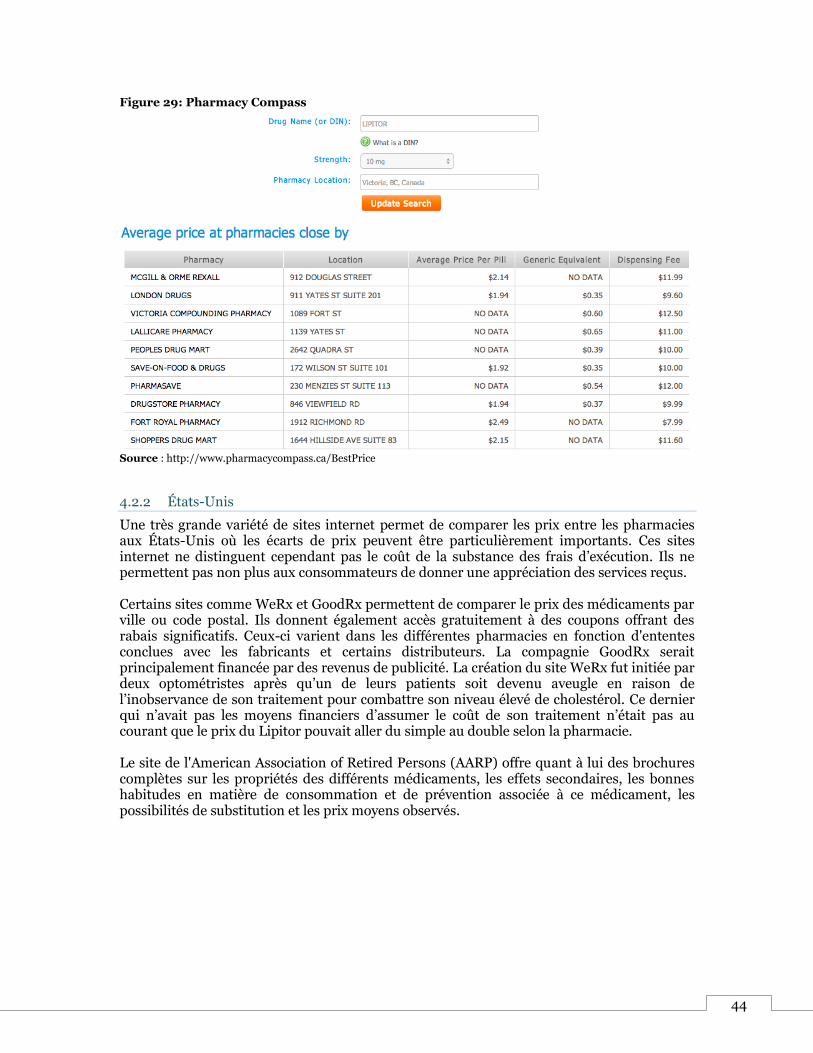

4.2.1 Colombie-Britannique .......................................................................................... 43 4.2.2 États-Unis .............................................................................................................44 4.2.3 Suisse .................................................................................................................... 45 4.2.4 France ...................................................................................................................46

5 Synthèse et recommandations .................................................................. 47

5.1 Leçons tirées des expériences nationales et internationales .................................... 47

5.2 Éléments faisant obstacle à la transparence des prix au Québec ............................ 48

5.3 Mesures pouvant favoriser la transparence des prix au Québec ............................. 48

5.4 Impact sur le comportement des pharmaciens et des tiers ..................................... 48

6 Références ............................................................................................... 50

3

Liste des tableaux et figures Tableau 1 : Participation financière exigée des adhérents du RPAM, 1999 et 2013 ................. 11 Tableau 2 : principales mesures prises pour contrôler les dépenses publiques ...................... 24 Tableau 3 : Responsabilités du pharmacien en matière de gestion du médicament ............... 27 Tableau 4 : Responsabilité du pharmacien en matière de soins pharmaceutiques ................. 28 Tableau 5 : Tarifs pour certains services pharmaceutiques au 1er avril 2013 .......................... 36 Tableau 6: Emploi moyen dans une officine, 2003 et 2013 ..................................................... 40 Figure 1 : Enjeux entourant la transparence des prix en pharmacie et le prix juste et raisonnable des médicaments d'ordonnance ............................................................................. 7 Figure 2 : Évolution du nombre d'assurés par sous-groupe, Québec, 1998-2012 ..................... 9 Figure 3 : Sources de financement du RPAM, 2011-2012 ........................................................ 10 Figure 4 : Évolution des composantes de financement des médicaments du RPAM, 1997-2013 .......................................................................................................................................... 11 Figure 5 : Composition du coût brut du RPAM, 2013.............................................................. 13 Figure 6 : Évolution des principaux facteurs de coût du médicament, 1995-2013 .................. 13 Figure 7 : Composition du prix usuel et coutumier des régimes privés d'assurance collective .................................................................................................................................. 14 Figure 8 : Coût de certains médicaments dans la grande région de Montréal, dollars, 2012 ......................................................................................................................................... 14 Figure 9 : Décomposition du coût total du médicament, moyenne nationale, 2012 ............... 15 Figure 10 : Dépenses totales en médicaments prescrits, parité de pouvoir d’achat, 2011 ....... 19 Figure 11 : Dépenses publiques en médicaments prescrits (excluant la coassurance et la franchise mensuelle), dollars constants, provinces canadiennes, 1985-2013 ......................... 20 Figure 12 : Dépenses des assureurs privés et des assurés (incluant ceux du RPAM), dollars constants, provinces canadiennes, 1985-2012 ............................................................. 20 Figure 13 : Facteurs contribuant à la croissance des dépenses du RPAM, 1998-2013 ............ 22 Figure 14 : Estimations des montants dépensés en médicaments prescrits par assurés des régimes publics et privés d'assurance médicaments, dollars courants, Québec, 1998-2012 ......................................................................................................................................... 23 Figure 15 : Effectifs en pharmacie, au 31 mars, Québec, 2003-2013 ....................................... 29 Figure 16 : Évolution de la rémunération horaire moyenne, 2002-2013 ................................ 30 Figure 17: Revenu d'emploi médian, Québec et Canada, 2010 ................................................ 31 Figure 18 : Répartition des pharmacies selon le nombre d'associés, 2012-2013 ..................... 33 Figure 19 : Évolution des ventes annuelles moyennes dans le commerce du détail, dollars courants non désaisonnalisés, Québec, 2004-2013 ................................................................. 34 Figure 20 : Chiffre d'affaires moyen d'une pharmacie, dollars constants, 2013 ..................... 34 Figure 21 : Répartition des pharmacies selon le volume d'ordonnance .................................. 35 Figure 22 : honoraires versés aux pharmaciens selon le type de services ............................... 36 Figure 23 : Salaire horaire moyen des employés d'une pharmacie, dollars constants de 2013 ......................................................................................................................................... 38 Figure 24 : Salaire horaire moyen selon le volume quotidien d'ordonnances, 2007 et 2013 ......................................................................................................................................... 39 Figure 25 : Superficie moyenne d'une pharmacie, Québec, 20035 et 2013 ............................. 39 Figure 26:Pharmacies et pharmaciens par 10 000 habitants, 2003-2013 .............................. 40 Figure 27: Répartition des pharmacies selon les bannières, 2012-2013 ................................. 41 Figure 28 : Ouvertures d'établissement franchisées du Groupe Jean Coutu, 2002-2014 ....... 41 Figure 29: Pharmacy Compass ................................................................................................ 44

4

Liste des acronymes ABCQ Association des bannières et chaines du Québec AP Allocation professionnelle APES Association des pharmaciens des établissements de santé du Québec AQPP Association québécoise des pharmaciens propriétaires CSBE Commissaire à la santé et au bien-être ICIS Institut canadien d’informations sur la santé INESS Institut national d’excellence en santé et services sociaux OPQ Ordre des pharmaciens du Québec PPB Prix le plus bas PRA Prix réel d’acquisition PVG Prix de vente garanti MSSS ministère de la Santé et des Services sociaux RAMQ Régie de l’assurance maladie du Québec RGAM Régime général d’assurance médicaments RPAM Régime public d’assurance médicaments Rx Ordonnance

5

Rappel/synthèse du devis L'Ordre des Pharmaciens du Québec a créé un groupe de travail pour étudier et recommander des modifications au Code de déontologie des pharmaciens afin d'accroître la transparence des prix des médicaments d’ordonnance au Québec et des honoraires professionnels associés aux services afférents à leur distribution. Celles-ci doivent tenir compte :

des règles et des pratiques en vigueur dans d’autres juridictions au Canada et ailleurs dans le monde;

des caractéristiques particulières du Québec et; de l’impact attendu des règles déontologiques recommandées sur les patients, les

tiers payeurs et les pharmacies.

6

1 Cadre d’analyse

Des reportages récents ont entrainé une forte pression sur les pharmaciens-propriétaires pour que ceux-ci expliquent les écarts de prix observés entre les pharmacies pour une même ordonnance. Si ces questions ne se posent pas pour d’autres types de biens, notamment pour les soins dentaires et optométriques pour lesquels les Québécois ont l’habitude de magasiner les prix et la qualité des services professionnels offerts, il en va autrement pour les soins pharmaceutiques. Plusieurs facteurs peuvent expliquer la sensibilité du public à l’égard des variations de prix en pharmacie. Elles soulèvent tout d’abord des préoccupations quant à l’accessibilité financière au traitement pharmacologique. Les médicaments sont des biens singuliers dont la consommation peut se révéler vitale pour certains. Or, malgré une inélasticité relative de la demande, le prix joue un rôle indéniable dans la poursuite d’un traitement pharmacologique. En particulier pour les maladies chroniques qui nécessitent une prise de médicament en continu. Il semble ainsi naturel que les écarts de prix, parfois importants, suscitent des inquiétudes quant à l’accès économique des médicaments dans la population. Ils soulèvent également des enjeux de finances publiques, puisque la non-observance d’un traitement peut entrainer des incidences sur les autres dépenses de santé, en particulier hospitalières. Ils soulèvent ensuite des questions d’équité. D’une part parce que deux individus assurés par un même régime privé d’assurance collective et présentant une condition financière ainsi que des besoins pharmacologiques similaires payeront un prix différent selon la pharmacie où ils exécutent leur prescription. D’autre part, parce qu’un individu payera un prix différent pour une même ordonnance s’il est assuré par le régime public d’assurance médicament ou par un régime privé d’assurance collective. Non pas parce que les paramètres de la contribution financière des participants à ces régimes sont différents, mais parce que le prix facturé à la caisse par le pharmacien est différent. La modulation des prix en fonction de sous-marchés constitue ce que les économistes appellent de la discrimination par les prix. Cette pratique aurait d’autant plus été renforcée ces dernières années, à la fois par les mesures gouvernementales visant à contrôler la croissance des dépenses publiques de médicaments et par la diminution des allocations professionnelles versées par les fabricants de médicaments génériques. Pour compenser les pertes de revenus qui en ont découlé, certains pharmaciens propriétaires auraient relevé leur grille tarifaire applicable aux régimes privés. Ce faisant, un écart tendrait à se creuser entre les régimes privés d’assurance collective et le régime public d’assurance médicaments. Ces préoccupations soulèvent la question du prix juste et raisonnable pouvant être exigé pour un médicament d’ordonnance. Sur les marchés parfaitement concurrentiels, les prix sont déterminés par le jeu de l’offre et de la demande. En théorie, le prix d’équilibre qui en ressort est celui qui apparait raisonnable à la fois pour le vendeur et l’acheteur. Conséquemment, il devrait non seulement permettre de refléter adéquatement le coût des ressources impliquées dans la distribution du bien, mais il devrait également correspondre au plus faible prix sur le marché auquel a accès un consommateur pour un niveau de qualité donné. Pour qu’un tel équilibre puisse se créer, il faut cependant que les consommateurs disposent de toute l’information nécessaire pour effectuer le bon choix entre les options qui s’offrent à eux. Or, les reportages récents semblent indiquer que nombre de Québécois ne sont non seulement pas conscients de l’existence des variations de prix en pharmacie, mais aussi que le prix exigé inclut le coût des services professionnels du pharmacien. Les pressions pour améliorer la transparence des prix en pharmacie viennent à la fois des consommateurs et des fournisseurs privés d’assurance. Ces derniers réclament une répartition claire entre le coût de la substance, la valeur ajoutée du service professionnelle et la marge bénéficiaire du pharmacien afin que leurs clients puissent magasiner plus aisément

7

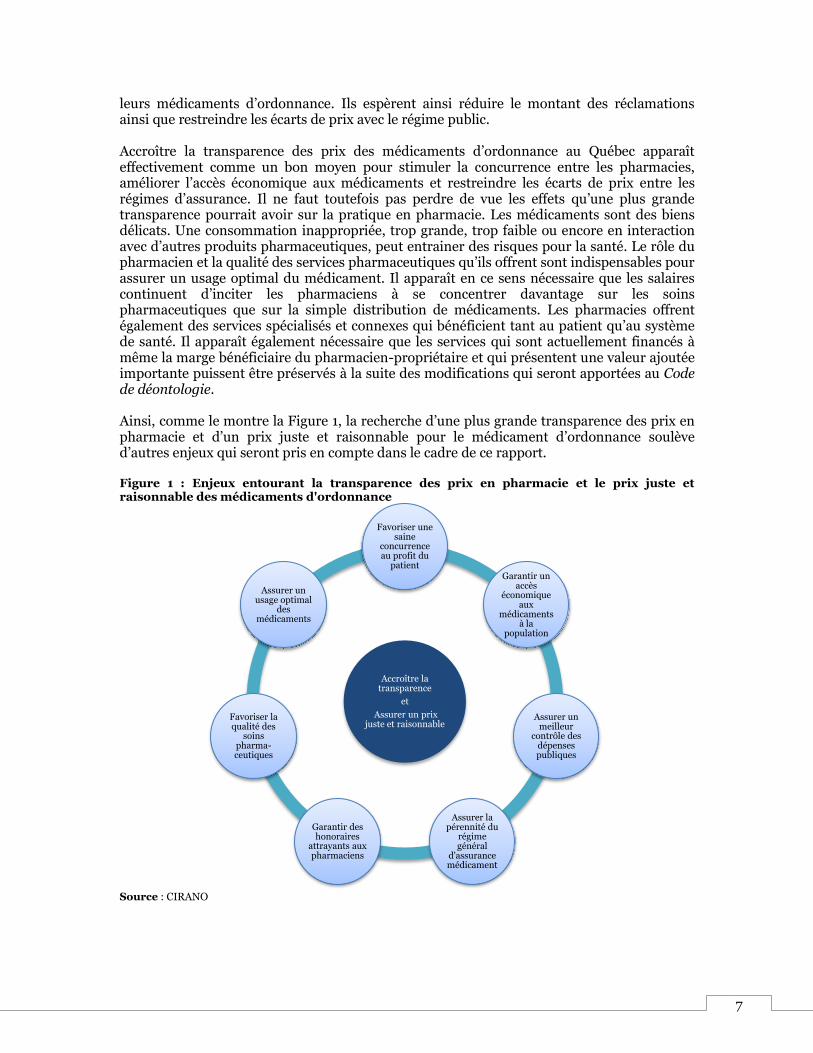

leurs médicaments d’ordonnance. Ils espèrent ainsi réduire le montant des réclamations ainsi que restreindre les écarts de prix avec le régime public. Accroître la transparence des prix des médicaments d’ordonnance au Québec apparaît effectivement comme un bon moyen pour stimuler la concurrence entre les pharmacies, améliorer l’accès économique aux médicaments et restreindre les écarts de prix entre les régimes d’assurance. Il ne faut toutefois pas perdre de vue les effets qu’une plus grande transparence pourrait avoir sur la pratique en pharmacie. Les médicaments sont des biens délicats. Une consommation inappropriée, trop grande, trop faible ou encore en interaction avec d’autres produits pharmaceutiques, peut entrainer des risques pour la santé. Le rôle du pharmacien et la qualité des services pharmaceutiques qu’ils offrent sont indispensables pour assurer un usage optimal du médicament. Il apparaît en ce sens nécessaire que les salaires continuent d’inciter les pharmaciens à se concentrer davantage sur les soins pharmaceutiques que sur la simple distribution de médicaments. Les pharmacies offrent également des services spécialisés et connexes qui bénéficient tant au patient qu’au système de santé. Il apparaît également nécessaire que les services qui sont actuellement financés à même la marge bénéficiaire du pharmacien-propriétaire et qui présentent une valeur ajoutée importante puissent être préservés à la suite des modifications qui seront apportées au Code de déontologie. Ainsi, comme le montre la Figure 1, la recherche d’une plus grande transparence des prix en pharmacie et d’un prix juste et raisonnable pour le médicament d’ordonnance soulève d’autres enjeux qui seront pris en compte dans le cadre de ce rapport. Figure 1 : Enjeux entourant la transparence des prix en pharmacie et le prix juste et raisonnable des médicaments d'ordonnance

Source : CIRANO

Accroître la transparence

et

Assurer un prix juste et raisonnable

Favoriser une saine

concurrence au profit du

patient Garantir un

accès économique

aux médicaments

à la population

Assurer un meilleur

contrôle des dépenses publiques

Assurer la pérennité du

régime général

d'assurance médicament

Garantir des honoraires

attrayants aux pharmaciens

Favoriser la qualité des

soins pharma-ceutiques

Assurer un usage optimal

des médicaments

8

Ce rapport se divise en quatre parties.

1. Afin d’adresser en profondeur la question du prix juste et raisonnable du médicament et de mieux comprendre les charges qui sont facturées aux patients et aux assureurs, la première partie décompose le prix du médicament, décrit l’encadrement des régimes d’assurance public et privés, énumère les mesures qui ont été entreprises afin de contrôler la croissance des dépenses publiques et analyse l’évolution des montants dépensés en médicaments d’ordonnance.

2. La seconde porte sur l’exercice de la pharmacie au Québec. Elle s’intéresse en premier lieu au pharmacien, soit sa formation, ses possibilités de carrière, son rôle et ses responsabilités ainsi que la rémunération qu’il obtient en contrepartie. Elle s’intéresse dans un second temps au commerce de la pharmacie. En particulier à l’évolution de ses sources de revenus et de dépenses, mais aussi au niveau de concurrence qui prévaut actuellement entre les pharmacies et les chaînes.

3. La troisième et dernière partie discute des efforts récents qui ont été effectués afin

d’améliorer la transparence des prix en pharmacie au Québec et documente certaines pratiques nationales et internationales relativement aux prix pratiqués en pharmacie.

4. La dernière partie émet des recommandations, offre une synthèse des éléments à

prendre en considération advenant des modifications au Code de déontologie et décrit les impacts potentiels sur les patients, les tiers payeurs et les pharmacies.

9

2 Le prix des médicaments

Comment définit-on un prix juste et raisonnable? Un prix « juste » correspond sans doute au coût des ressources impliquées dans la production d'un bien sur un marché parfaitement concurrentiel, mais un prix « raisonnable »? Par définition, une chose raisonnable fait preuve de bon sens. Elle pourrait donc être synonyme de ce qui est acceptable pour la société, de ce qui est accessible pour le consommateur, de ce qui est supportable pour le contribuable et de ce qui est suffisant pour rémunérer les facteurs de production. L’accès aux médicaments à un prix juste et raisonnable est un enjeu complexe qui ne se limite donc ni aux coûts des services pharmaceutiques du pharmacien ni au prix payé à la caisse par le consommateur. Toutes les composantes du coût du médicament, de même que les paramètres des régimes d’assurance médicaments, publics et privés, doivent être considérés. Cette section offre une perspective plus large du marché du médicament avant de s’intéresser plus spécifiquement à la transparence des prix en pharmacie.

2.1 L’assurance médicament

En 1996, le Québec s’est doté d’un régime d’assurance médicament universel, obligatoire, mixte et contributif appelé régime général d’assurance médicament (RGAM).

« Le régime général a pour objet d'assurer à l'ensemble de la population du Québec un accès raisonnable et équitable aux médicaments requis par l'état de santé des personnes. À cette fin, il prévoit une protection de base à l'égard du coût de services pharmaceutiques et de médicaments et exige des personnes ou des familles qui en bénéficient une participation financière tenant compte notamment de leur situation économique. »

Loi sur la pharmacie, article 2 En vertu du RGAM, toute personne doit être couverte en tout temps par une assurance médicaments publique ou privée. Le régime public d’assurance médicament (RPAM) couvre trois types de clientèles, totalisant 3,4 millions d’individus en 2012 : les personnes de plus de 65 ans1, les prestataires d’une aide financière de dernier recours et les adhérents, c’est-à-dire les personnes n’ayant pas accès à un régime privé. Les régimes privés d’assurance collective ou d’avantages sociaux couvrent pour leur part 4,7 millions de personnes. Les régimes collectifs privés couvent environ 58 % de la population depuis 1998 (Figure 2), la répartition des assurés est donc demeurée relativement constante depuis l’adoption du RGAM. Figure 2 : Évolution du nombre d'assurés par sous-groupe, Québec, 1998-2012

Sources : RAMQ, ORIS, Tableaux AM.01, AM.02 et AM.02; statistique Canada, CANSIM, tableau 051-0001 et calculs des auteurs. Note : Considérant le caractère obligatoire du RGAM, toutes les personnes non inscrites au RPAM sont présumées être inscrites à un régime collectif privé.

1 Les personnes qui atteignent l’âge de 65 ans et qui sont admissibles à un régime privé peuvent choisir le régime de leur choix. Les personnes de plus de 65 ans peuvent également adhérer à une couverture privée complémentaire qui peut venir couvrir les médicaments qui ne sont pas inclus ou la partie de la facture non payée par l’assurance de base.

20,7 23,2 21,7 22,1

12,0 11,9 12,9 14,2 9,6 7,3 6,4 6,1

57,8 57,6 59,0 57,6

0

2

4

6

8

1998 2002 2008 2012

Mil

lio

ns

Adhérents Personnes de 65 ans et plus

Prestataire d'une aide financière de dernier recours Assurés privés

100 %

10

2.1.1 Le régime public d’assurance médicament (RPAM)

Les personnes couvertes par le régime public doivent participer financièrement au coût de leur traitement pharmacologique. Ils doivent payer une prime annuelle en fonction de leur revenu familial net, qu’elles achètent ou non des médicaments prescrits au cours de l’année. La prime, qui varie de 0 à 611 $ depuis le 1er juillet 2014, est collectée par Revenu Québec au moment de produire la déclaration de revenus. À l’exception des personnes ayant droit à la gratuité2, les assurés qui achètent des médicaments prescrits dans une pharmacie3 doivent également assumer une portion du coût total du médicament appelée contribution. Celle-ci est composée d’une franchise mensuelle de 16,65 $, un montant fixe payé lors du premier achat du mois et distinct de la prime annuelle, et d’une coassurance, une portion du prix de l’ordonnance à la caisse. Cette dernière est actuellement de 32,5 %. La RAMQ assume la partie résiduelle du coût du traitement. La contribution est plafonnée mensuellement à 83,83 $. Au-delà de ce seuil, une personne couverte par le régime peut se procurer sans frais ses médicaments (RAMQ, 2014). En 2011-2012, le coût total des médicaments et des services pharmaceutiques fournis a atteint 4,0 milliards de dollars. Le RPAM se finance à partir de fonds publics (impôts généraux) et privés assumés par les participants du régime (franchise mensuelle, coassurance et prime annuelle). La contribution financière des bénéficiaires a totalisé 1,6 milliard $ soit 40,3 % des dépenses totales en médicaments d’ordonnance. Les fonds publics ont pour leur part totalisé 2,4 milliards $ ou 59,7 % des montants dépensés (CSBE, 2014). Figure 3 : Sources de financement du RPAM, 2011-2012

Sources : CSBE (2014) et adaptations des auteurs.

2 Les détenteurs d’un carnet de réclamation délivré par le ministère de l’Emploi et de la Solidarité sociale, les personnes de 65 ans et plus qui reçoivent le supplément de revenu garanti au taux de 94 % à 100 %, les enfants de moins de 18 ans des assurés du régime public ou les étudiants à temps plein âgés de 18 à 25 ans, sans conjoint et domiciliés chez leurs parents.

3 Les médicaments obtenus lors d’une hospitalisation ou d’un hébergement prolongé (CHSLD) public ou privé conventionné sont entièrement payés par le gouvernement dans le cadre de l’assurance hospitalisation.

Fonds consolidé du revenu du Québec

(Impôts généraux) 2 229,1 M$

55,7 %

Ministère de la santé et des Services sociaux (Compensations)

158,3 M$ 3,9 %

Primes annuelles (Perçues sur la déclaration

d’impôt) 873,8 M$ 21,8 %

Contribution financière des bénéficiaires

(Franchise mensuelle et coassurance)

742,1 M$ 18,5 %

Fonds de l’assurance médicaments

(Géré par la RAMQ) 3 261,2 M$

81,5 %

Régime public d’assurance médicament (RPAM)

4 003,3 M$ 100 %

Fonds privés

Fonds publics

11

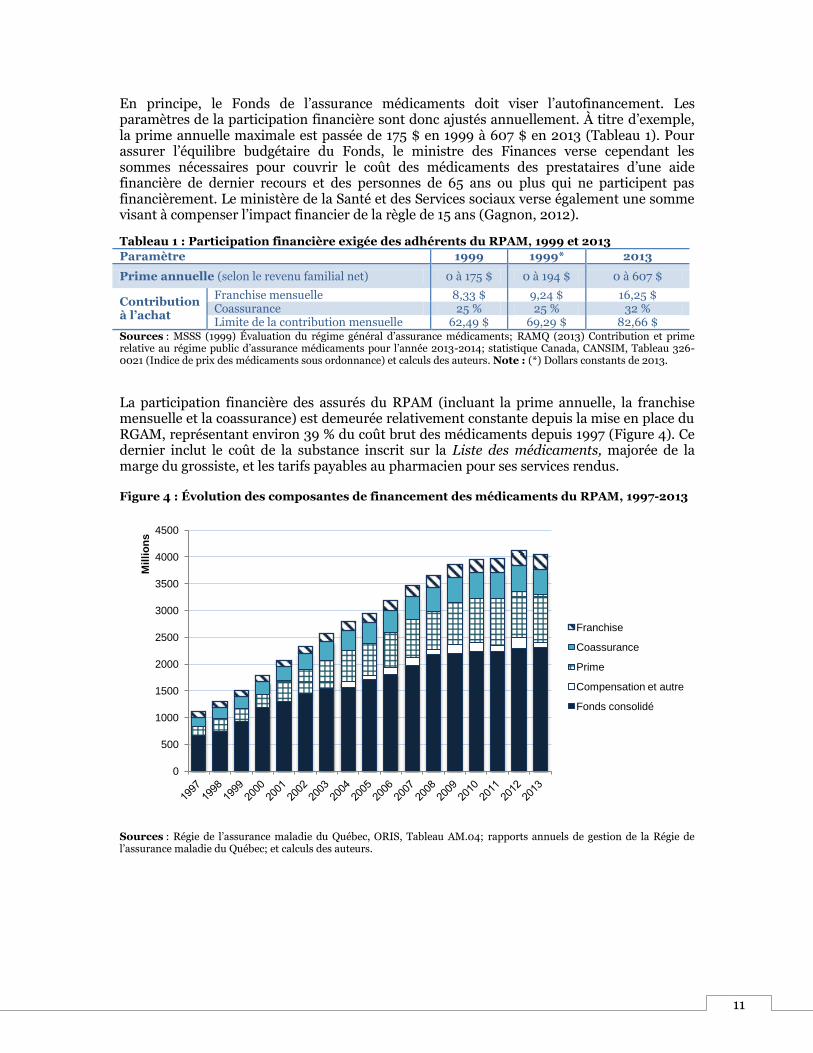

En principe, le Fonds de l’assurance médicaments doit viser l’autofinancement. Les paramètres de la participation financière sont donc ajustés annuellement. À titre d’exemple, la prime annuelle maximale est passée de 175 $ en 1999 à 607 $ en 2013 (Tableau 1). Pour assurer l’équilibre budgétaire du Fonds, le ministre des Finances verse cependant les sommes nécessaires pour couvrir le coût des médicaments des prestataires d’une aide financière de dernier recours et des personnes de 65 ans ou plus qui ne participent pas financièrement. Le ministère de la Santé et des Services sociaux verse également une somme visant à compenser l’impact financier de la règle de 15 ans (Gagnon, 2012).

Tableau 1 : Participation financière exigée des adhérents du RPAM, 1999 et 2013

Paramètre 1999 1999* 2013

Prime annuelle (selon le revenu familial net) 0 à 175 $ 0 à 194 $ 0 à 607 $

Contribution à l’achat

Franchise mensuelle 8,33 $ 9,24 $ 16,25 $ Coassurance 25 % 25 % 32 % Limite de la contribution mensuelle 62,49 $ 69,29 $ 82,66 $

Sources : MSSS (1999) Évaluation du régime général d’assurance médicaments; RAMQ (2013) Contribution et prime relative au régime public d’assurance médicaments pour l’année 2013-2014; statistique Canada, CANSIM, Tableau 326-0021 (Indice de prix des médicaments sous ordonnance) et calculs des auteurs. Note : (*) Dollars constants de 2013.

La participation financière des assurés du RPAM (incluant la prime annuelle, la franchise mensuelle et la coassurance) est demeurée relativement constante depuis la mise en place du RGAM, représentant environ 39 % du coût brut des médicaments depuis 1997 (Figure 4). Ce dernier inclut le coût de la substance inscrit sur la Liste des médicaments, majorée de la marge du grossiste, et les tarifs payables au pharmacien pour ses services rendus. Figure 4 : Évolution des composantes de financement des médicaments du RPAM, 1997-2013

Sources : Régie de l’assurance maladie du Québec, ORIS, Tableau AM.04; rapports annuels de gestion de la Régie de l’assurance maladie du Québec; et calculs des auteurs.

0

500

1000

1500

2000

2500

3000

3500

4000

4500

Mil

lio

ns

Franchise

Coassurance

Prime

Compensation et autre

Fonds consolidé

12

2.1.2 Les régimes privés d’assurance collective ou d’avantages sociaux

Ce type de couverture peut être offert par les employeurs du secteur privé ainsi que par les associations, les ordres professionnels et les syndicats. Une personne admissible à un régime privé est obligée d’y adhérer, de même que son conjoint et ses enfants à moins que ceux-ci ne soient déjà couverts par un autre régime privé. La couverture des médicaments d’ordonnance offerte par les régimes privés d’assurance collective s’inscrit dans un panier de soins de santé plus large, comprenant notamment les soins dentaires, les soins de la vue, l’hospitalisation et divers soins spécialisés complémentaires (ex. acuponcteur, podiatre, massothérapie). En vertu de la Loi sur l’assurance médicament, les assureurs privés doivent proposer une protection équivalente ou supérieure à celle qui est offerte par le régime public. À l’échelle du Canada, on compte 24 fournisseurs d’assurance collective, dont les plus importants sont la Great-West, la Financière Sun Life, la Financière Manuvie, Desjardins Sécurité financière, SSQ Groupe financier et la Croix Bleue. Ces assureurs sont retrouvés dans la plupart des provinces canadiennes ainsi qu’aux États-Unis. La participation financière exigée varie d’un assureur à l’autre. Le régime à établissement garanti de base de la Financière Manuvie couvre par exemple 80 % du coût du médicament générique disponible jusqu’à concurrence d’un plafond annuel. Au-delà de ce seuil, la personne assurée doit assumer la totalité du coût de ses médicaments. La prime mensuelle peut-être établie en fonction de l’âge du patient, de la situation familiale (assurance individuelle ou de couple) et du nombre d’enfants. La Loi interdit aux assureurs « de refuser l'adhésion d'une personne admissible à une assurance collective ou à un régime d'avantages sociaux en raison du risque particulier qu'elle, son conjoint, son enfant ou une personne atteinte d'une déficience fonctionnelle domiciliée chez elle représente notamment, à cause de son âge, de son sexe ou de son état de santé » (art. 37). Pour assurer la pérennité du RGAM, les assureurs privés ont l’obligation de mettre en commun les risques qu’ils assument. Les assureurs doivent convenir entre eux des modalités de ce processus de mutualisation des risques (Loi sur l’assurance médicament, article 43).

13

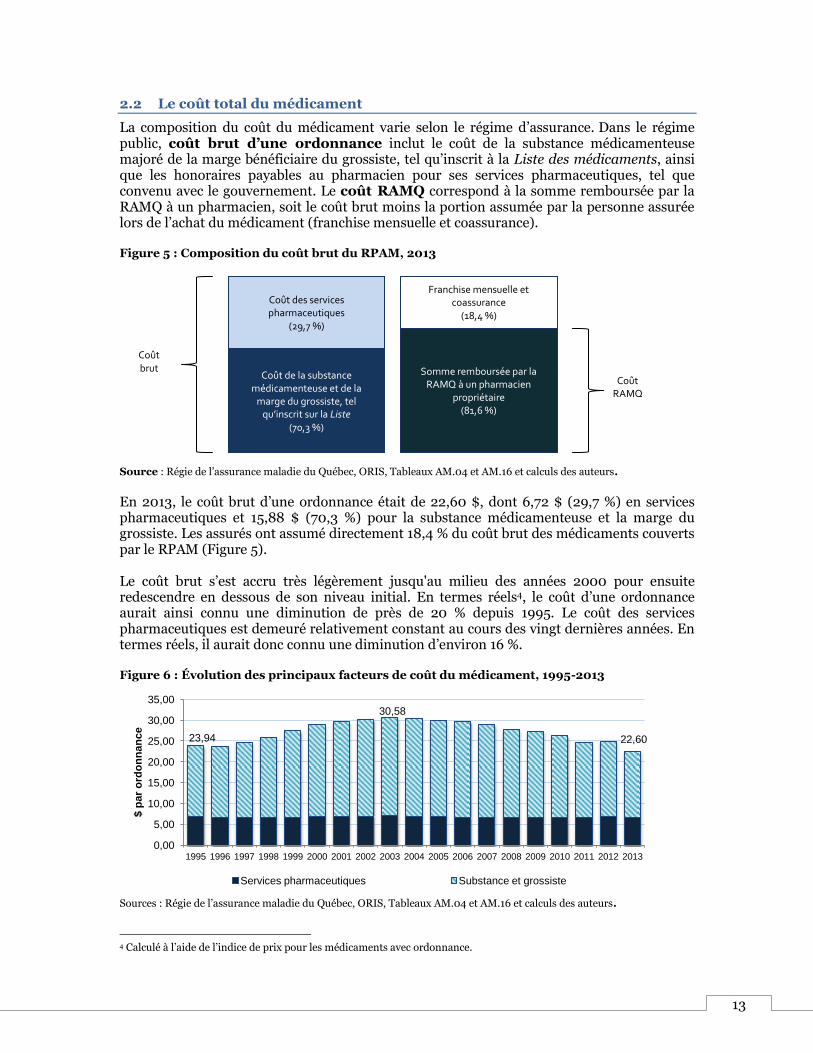

2.2 Le coût total du médicament

La composition du coût du médicament varie selon le régime d’assurance. Dans le régime public, coût brut d’une ordonnance inclut le coût de la substance médicamenteuse majoré de la marge bénéficiaire du grossiste, tel qu’inscrit à la Liste des médicaments, ainsi que les honoraires payables au pharmacien pour ses services pharmaceutiques, tel que convenu avec le gouvernement. Le coût RAMQ correspond à la somme remboursée par la RAMQ à un pharmacien, soit le coût brut moins la portion assumée par la personne assurée lors de l’achat du médicament (franchise mensuelle et coassurance). Figure 5 : Composition du coût brut du RPAM, 2013

Source : Régie de l’assurance maladie du Québec, ORIS, Tableaux AM.04 et AM.16 et calculs des auteurs.

En 2013, le coût brut d’une ordonnance était de 22,60 $, dont 6,72 $ (29,7 %) en services pharmaceutiques et 15,88 $ (70,3 %) pour la substance médicamenteuse et la marge du grossiste. Les assurés ont assumé directement 18,4 % du coût brut des médicaments couverts par le RPAM (Figure 5). Le coût brut s’est accru très légèrement jusqu'au milieu des années 2000 pour ensuite redescendre en dessous de son niveau initial. En termes réels4, le coût d’une ordonnance aurait ainsi connu une diminution de près de 20 % depuis 1995. Le coût des services pharmaceutiques est demeuré relativement constant au cours des vingt dernières années. En termes réels, il aurait donc connu une diminution d’environ 16 %. Figure 6 : Évolution des principaux facteurs de coût du médicament, 1995-2013

Sources : Régie de l’assurance maladie du Québec, ORIS, Tableaux AM.04 et AM.16 et calculs des auteurs.

4 Calculé à l’aide de l’indice de prix pour les médicaments avec ordonnance.

23,94

30,58

22,60

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

$ p

ar

ord

on

na

nc

e

Services pharmaceutiques Substance et grossiste

Coût de la substance médicamenteuse et de la

marge du grossiste, tel qu’inscrit sur la Liste

(70,3 %)

Coût des services pharmaceutiques

(29,7 %)

Somme remboursée par la RAMQ à un pharmacien

propriétaire (81,6 %)

Franchise mensuelle et coassurance

(18,4 %)

Coût brut

Coût RAMQ

14

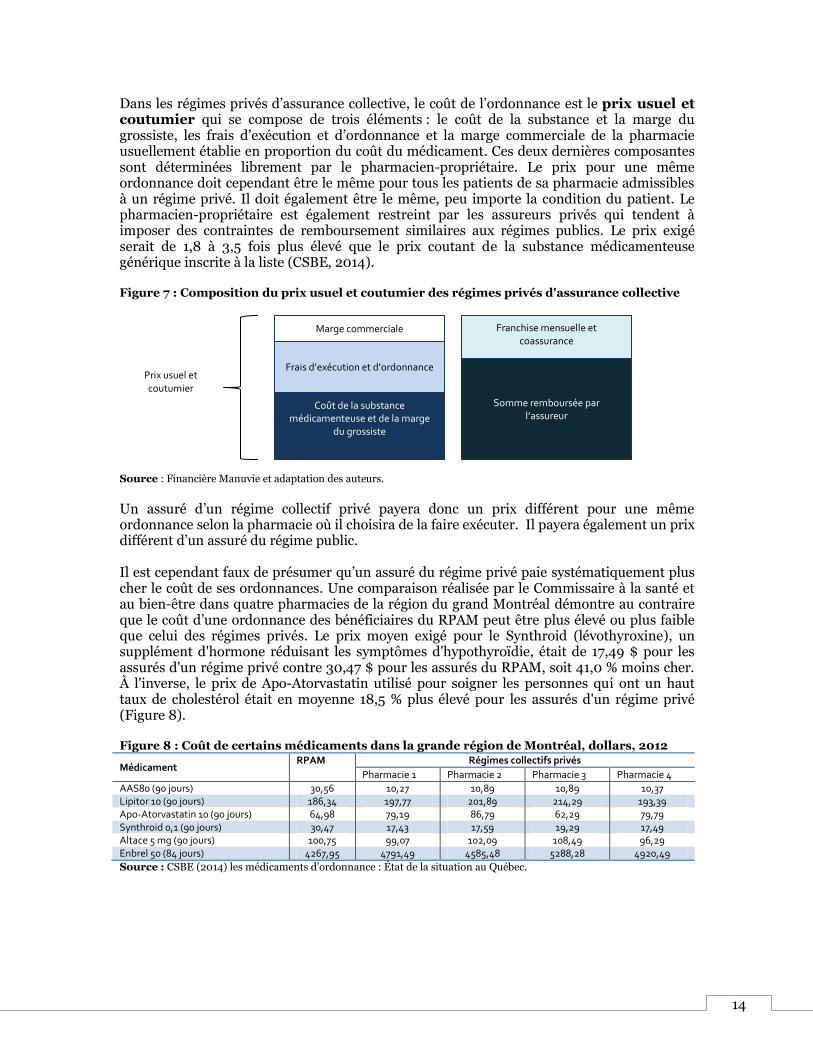

Dans les régimes privés d’assurance collective, le coût de l’ordonnance est le prix usuel et coutumier qui se compose de trois éléments : le coût de la substance et la marge du grossiste, les frais d’exécution et d’ordonnance et la marge commerciale de la pharmacie usuellement établie en proportion du coût du médicament. Ces deux dernières composantes sont déterminées librement par le pharmacien-propriétaire. Le prix pour une même ordonnance doit cependant être le même pour tous les patients de sa pharmacie admissibles à un régime privé. Il doit également être le même, peu importe la condition du patient. Le pharmacien-propriétaire est également restreint par les assureurs privés qui tendent à imposer des contraintes de remboursement similaires aux régimes publics. Le prix exigé serait de 1,8 à 3,5 fois plus élevé que le prix coutant de la substance médicamenteuse générique inscrite à la liste (CSBE, 2014). Figure 7 : Composition du prix usuel et coutumier des régimes privés d'assurance collective

Source : Financière Manuvie et adaptation des auteurs.

Un assuré d’un régime collectif privé payera donc un prix différent pour une même ordonnance selon la pharmacie où il choisira de la faire exécuter. Il payera également un prix différent d’un assuré du régime public. Il est cependant faux de présumer qu’un assuré du régime privé paie systématiquement plus cher le coût de ses ordonnances. Une comparaison réalisée par le Commissaire à la santé et au bien-être dans quatre pharmacies de la région du grand Montréal démontre au contraire que le coût d’une ordonnance des bénéficiaires du RPAM peut être plus élevé ou plus faible que celui des régimes privés. Le prix moyen exigé pour le Synthroid (lévothyroxine), un supplément d'hormone réduisant les symptômes d'hypothyroïdie, était de 17,49 $ pour les assurés d'un régime privé contre 30,47 $ pour les assurés du RPAM, soit 41,0 % moins cher. À l'inverse, le prix de Apo-Atorvastatin utilisé pour soigner les personnes qui ont un haut taux de cholestérol était en moyenne 18,5 % plus élevé pour les assurés d'un régime privé (Figure 8).

Figure 8 : Coût de certains médicaments dans la grande région de Montréal, dollars, 2012

Médicament RPAM Régimes collectifs privés

Pharmacie 1 Pharmacie 2 Pharmacie 3 Pharmacie 4

AAS80 (90 jours) 30,56 10,27 10,89 10,89 10,37 Lipitor 10 (90 jours) 186,34 197,77 201,89 214,29 193,39 Apo-Atorvastatin 10 (90 jours) 64,98 79,19 86,79 62,29 79,79 Synthroid 0,1 (90 jours) 30,47 17,43 17,59 19,29 17,49 Altace 5 mg (90 jours) 100,75 99,07 102,09 108,49 96,29 Enbrel 50 (84 jours) 4267,95 4791,49 4585,48 5288,28 4920,49

Source : CSBE (2014) les médicaments d’ordonnance : État de la situation au Québec.

Coût de la substance médicamenteuse et de la marge

du grossiste

Frais d’exécution et d’ordonnance

Somme remboursée par l’assureur

Franchise mensuelle et coassurance

Prix usuel et coutumier

Marge commerciale

15

Au Québec, selon une étude économique réalisée par l’AQPP en 2012, 70,3 % du coût du médicament serait attribuable au coût de la substance médicamenteuse et à la marge bénéficiaire du grossiste. La marge brute du pharmacien-propriétaire serait ainsi de 29,7 %, incluant le coût de main-d'œuvre du laboratoire (12,7 %), les autres coûts du laboratoire (10,4 %) et le bénéfice brut du pharmacien propriétaire (6,6 %). La marge du pharmacien tendrait à être proportionnellement inverse au coût du médicament. Figure 9 : Décomposition du coût total du médicament, moyenne nationale, 2012

Sources : Sondage confidentiel réalisé par l’AQPP auprès de ses membres et adaptations des auteurs.

2.2.1 Le coût de la substance médicamenteuse

Pour être remboursés, les médicaments prescrits et achetés dans une pharmacie doivent être approuvés par le gouvernement du Québec depuis 1972. La liste de produits couverts (molécule, forme, teneur, fabricant) est publiée par la RAMQ et contient plus de 7000 médicaments. Depuis 20115, elle est dressée par le ministre de la Santé et des Services sociaux après consultation auprès de l’Institut national d’excellence en santé et services sociaux (INESS). Depuis 1993, les fabricants doivent soumettre le prix, par format, de tout médicament qu’il souhaite inscrire à la Liste en vertu du Règlement sur les conditions de reconnaissance d'un fabricant de médicaments et d'un grossiste en médicaments. Le nombre de formats est limité à deux et le prix doit demeurer en vigueur pour toute la durée de validité de la Liste. Depuis 2007, les fabricants peuvent demander une hausse de prix une fois par an au moment de la mise à jour de la Liste. Le taux maximal d’augmentation de prix autorisé annuellement à un fabricant correspond à l’évolution de l’indice d’ensemble des prix à la consommation (IPC) du Québec. Si la hausse demandée excède le taux maximal, le ministre peut établir un prix maximum payable (PMP) par la RAMQ. La différence sera alors à la charge de l’assurée.

5 Sous l’Agence canadienne des médicaments et des technologies de la santé (ACMTS), le Programme commun d’évaluation des médicaments (PCEM) examine l’efficacité et la rentabilité de médicaments et il adresse des recommandations aux régimes d’assurance-médicaments publics du Canada. Le Québec est la seule province à ne pas y avoir adhéré en 2003, pour mettre sur pied son propre Conseil du Médicament. Parmi les critiques adressées au Conseil se trouvent la capacité pour le ministre d'ajouter à la Liste des médicaments qui ont reçu une évaluation défavorable ainsi qu'une inscription relativement plus aisée par le Conseil malgré des résultats mitigés (Gagnon et Hébert, 2010).

70,4

12,7

10,4

6,6

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Pa

rt (

%)

Coût de la substance médicamenteuse Règlementé par le gouvernement,

Pour les assurés des régimes public et privés Prix inscrit par le fabricant à la Liste des médicaments

Marge bénéficiaire du grossiste ou du distributeur Règlementé par le gouvernement

Pour les assurés des régimes public et priivés Plafonné selon la source de l'approvisionnement

Bénéfice brut du pharmacien-propriétaire

Autres coûts du laboratoire

Coût de la main d'oeuvre du laboratoire Tarifs des services pharmaceutiques règlementés pour les assurés du régime public.

16

Le prix soumis doit en outre respecter certaines règles : La règle du prix de vente garanti (PVG) correspond à l’engagement du fabricant à l’égard

du prix qu’il soumet. Celui-ci doit être diminué de la valeur de toute réduction consentie sous forme de rabais, de ristournes ou de primes, et de la valeur de tout bien ou service accordé à un acheteur par le fabricant à titre gratuit à moins qu'il ne s'agisse d'un avantage autorisé conformément au Règlement sur les avantages autorisés à un pharmacien;

le prix inscrit ne doit pas être supérieur à celui consenti dans les programmes d’assurance médicament des autres provinces (clause de la nation la plus favorisée);

pour un premier médicament générique, le PVG du produit générique inscrit sur la Liste ne peut excéder 60 % du prix du médicament de marque équivalent et à 54 % pour le second médicament entrant sur le marché6;

Le PVG peut être différent pour les ventes aux pharmaciens et aux grossistes. Le cas échéant, l’écart ne peut excéder 6,5 % pour chaque format depuis le 1er avril 2012. Pour un produit donné, l’écart doit être le même pour tous les formats. Le PVG doit de plus être le même pour tous les grossistes. Cette règle s’applique à environ une vingtaine de fabricants;

Environ une soixantaine de fabricants7 ont inscrit au moins un médicament sur la Liste en 2014. Les pharmaciens-propriétaires peuvent s’approvisionner directement auprès des fabricants ou faire affaire avec des grossistes. Historiquement les pharmaciens tendraient à entretenir davantage des liens d’affaires directs avec les fabricants de médicaments génériques, qui leur offrent des programmes de fidélisation et diverses formes de rabais (Larouche, 2009).

2.2.2 La marge bénéficiaire du grossiste

Pour être reconnus par le ministre de la Santé et des Services sociaux du Québec, les grossistes ou distributeurs doivent également remplir un certain nombre de conditions en vertu du Règlement sur les conditions de reconnaissance d'un fabricant de médicaments et d'un grossiste en médicaments, dont :

tenir un stock comprenant au moins 50 % des médicaments inscrits sur la Liste;

et déclarer le pourcentage de la marge bénéficiaire qu’il doit exclusivement ajouter au PVG du fabricant pour les médicaments inscrits à la liste durant la période de validité, sauf ceux pour lesquels des PVG pour les pharmaciens et les grossistes ont été soumis.

Avant 2008, la marge bénéficiaire était différente pour chacun des grossistes reconnus. Elle allait de 7,15 % à 5 % au milieu des années 2000. Elle est aujourd’hui plafonnée à 6,5 % pour l’ensemble des grossistes, correspondant à l’écart maximal de prix qu’un fabricant peut soumettre à la Liste lorsqu’il soumet des prix différents pour les pharmaciens et les grossistes. La marge bénéficiaire est cependant plafonnée pour les médicaments couteux. Actuellement, le plafond se situe à 39 $ pour les médicaments dont le PVG au grossiste, du plus petit format ou de son multiple indivisible, est de 600 $ ou plus.

6 La clause de la nation favorisée a préséance sur la règle du 60/54. Depuis le 1er mai 2013, les prix des génériques représentent 18 % du prix du médicament breveté équivalent en Alberta (CSBE, 2014).

7 Un grand nombre de fusions et d’acquisitions ont eu lieu dans les années 1990, conduisant à une importante restructuration de l’industrie pharmaceutique. Aux États-Unis par exemple, Pfizer a acquis la firme Warner-Lambert en l’an 2000 pour la somme de 89,2 milliards $, puis Pharmacie Corp en 2003 pour 56,5 milliards $. En 2012, les dix plus grandes entreprises pharmaceutiques généraient 41 % des ventes mondiales (CSBE, 2014).

17

Il existe deux types de grossistes (ou distributeurs) :

1. Les distributeurs indépendants sont des sociétés tierces qui acquièrent des médicaments génériques et de marque ainsi que d’autres produits qu’ils distribuent aux pharmacies et aux établissements de santé.

2. Les distributeurs autonomes sont des centres de distributions exploités par des chaînes, des bannières ou des groupes de franchisés qui approvisionnent les pharmacies du groupe (CSBE, 2014).

Onze grossistes sont actuellement reconnus donc, parmi les grossistes autonomes, Familiprix inc., Le Groupe Jean Coutu (PJC) inc. et Shoppers Grug Mart Limited (Pharmaprix). Au Canada comme au Québec, la distribution de médicaments passe de plus en plus par des grossistes. L’approvisionnement direct auprès des fabricants occupe une part de moins en moins importante au sein du marché. Celle-ci est passée de 19 % en 2002 à 9 % de la totalité de la distribution au Canada en 2006 (Bureau de la concurrence, 2003). Le recours accru aux distributeurs indépendants s’expliquerait principalement par leur capacité d’offrir un lieu d’achat unique à leur client. La popularité des grossistes indépendants pourrait également s’expliquer par les ententes préférentielles qu’elles peuvent offrir. Ce cas de figure se présente notamment avec Uniprix et McKesson (Thibodeau, 2013). En théorie, les pharmaciens-propriétaires peuvent choisir librement leur méthode d’approvisionnement. En pratique ils sont fortement incités à s’approvisionner auprès du grossiste associé à leur bannière, voir être liés à certaines obligations en fonction de leur entente contractuelle.

2.2.3 Les services pharmaceutiques et les frais d’exploitation

Pour les assurés du régime public, la RAMQ rembourse au pharmacien-propriétaire les tarifs négociés entre l’Association des pharmaciens-propriétaires du Québec (AQPP) et le gouvernement pour les soins pharmaceutiques prodigués. Ceux-ci comprennent notamment l’exécution ou le refus d’exécuter une ordonnance ou son renouvèlement, les services de piluliers et l’opinion pharmaceutique. Le pharmacien ne dispose d’aucune marge de manœuvre à l’égard de ces tarifs. La couverture de base des régimes collectifs privés comprend les frais d’exécution et d’ordonnance de base (exécution, renouvèlement, opinion pharmaceutique et autre) fournis avec les médicaments d’ordonnance qui figurent au minimum sur la Liste des médicaments.

18

2.2.4 Le prix payable au pharmacien-propriétaire

Le pharmacien-propriétaire peut donc s’approvisionner auprès d’un fabricant ou d’un grossiste de son choix. Au moment de vendre un médicament, il ajoutera au coût de la substance et de la marge du grossiste le coût de ses services professionnels. Pour les assurés du régime public, le pharmacien-propriétaire ne dispose d’aucune marge de manœuvre quant au prix du médicament. Il doit facturer la RAMQ :

1) Le coût de la substance médicamenteuse majorée de la marge du grossiste, celle-ci est établie selon les règles suivantes :

o le prix réel d’acquisition (PRA) correspond au prix indiqué sur la Liste en vigueur

en tenant compte de la source d’approvisionnement et du format;

o les médicaments magistraux, soit les médicaments préparés en pharmacie à partir de produits inscrits sur la Liste, sont remboursés au prix indiqué ou au coûtant;

o Pour certains médicaments (dénominations communes) inscrits à la Liste et produits par deux fabricants ou plus, la méthode du prix le plus bas (PPB) sert à établir le prix payable. Il s’agit du PVG le moins élevé soumis par un fabricant pour un format donné, à moins que le prescripteur ait expressément indiqué de ne pas substituer. Un assuré qui refuse la substitution, notamment pour un médicament générique, devra débourser la différence;

o Si un prix maximum payable (PMP) est imposé, l’assuré devra également débourser la différence et l’écart ne sera pas comptabilisé dans le calcul du plafond mensuel de contribution de l’assuré.

2) Les services pharmaceutiques qu’il prodigue selon les tarifs en vigueur.

Pour les assurés d’un régime privé, les fournisseurs d’assurance collective peuvent rembourser des médicaments qui vont au-delà de la Liste de médicaments. Ils peuvent offrir divers régimes d’assurance qui prévoient des taux de remboursement différents pour des médicaments équivalents. Par exemple, le régime « Ouvert » de la Financière Sun Life couvre tous les médicaments pour le cholestérol, tandis que son régime « Factuel » offre différents paliers de remboursement, allant de 0 à 100 %, en fonction de la marque ou du générique afin d’inciter les consommateurs à faire un choix plus économique (Financière Sun Life, 2012). Certains contrats d’assurance, comme la Great-West, peuvent également inclure une clause de substitution qui assujettit le remboursement au coût du médicament équivalent le moins cher contenant les mêmes ingrédients médicinaux. Comme pour le régime public, l’assuré devra alors débourser la différence pour obtenir le produit de marque à moins qu’il ne puisse produire une preuve médicale contre-indiquant la substitution (Great-West, 2013). Afin de combattre l’érosion de leur part de marché, les fabricants de médicaments de marque ont mis sur pied des programmes de fidélisation. Ces programmes remboursent au consommateur, en partie ou en totalité, le différentiel de prix qui leur est exigé s’ils choisissent le produit de marque plutôt que le générique (OPQ). Pour contrôler la croissance de leurs dépenses, les assureurs privés peuvent également plafonner le remboursement de la marge commerciale et des frais d’exécution d’ordonnance du pharmacien. La Financière Manuvie, par exemple, établit la marge commerciale remboursable en comparant les marges soumises par les pharmaciens de la province ou encore en fonction de la marge maximale autorisée par l’État. Le plafond des frais d’exécution d’ordonnance est lui aussi établi en fonction des frais remboursés par le régime d’assurance médicament provincial (Financière Manuvie, 2013).

19

2.3 Les dépenses en médicament

Cette section offre un regard sur les montants dépensés en médicaments prescrits au Québec relativement aux autres provinces canadiennes et ailleurs dans le monde, les facteurs pouvant expliquer les écarts observés ainsi que les mesures qui ont été prises pour contrôler la croissance des dépenses.

2.3.1 Comparaison internationale

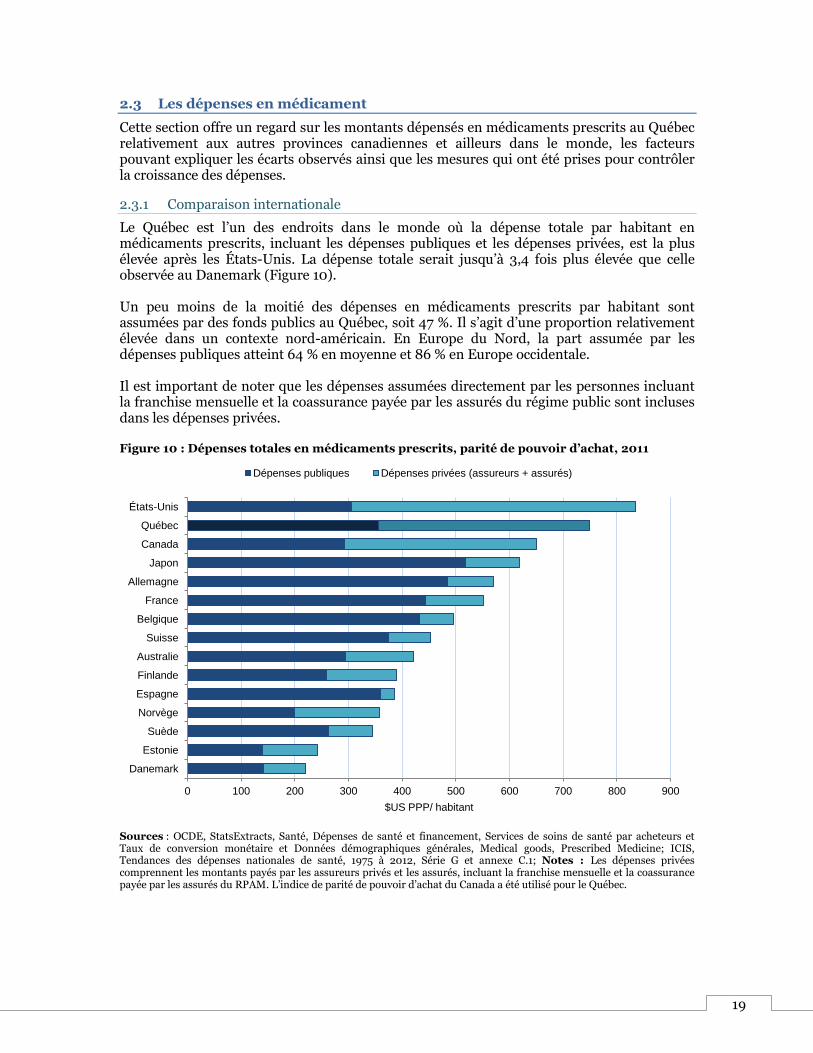

Le Québec est l’un des endroits dans le monde où la dépense totale par habitant en médicaments prescrits, incluant les dépenses publiques et les dépenses privées, est la plus élevée après les États-Unis. La dépense totale serait jusqu’à 3,4 fois plus élevée que celle observée au Danemark (Figure 10). Un peu moins de la moitié des dépenses en médicaments prescrits par habitant sont assumées par des fonds publics au Québec, soit 47 %. Il s’agit d’une proportion relativement élevée dans un contexte nord-américain. En Europe du Nord, la part assumée par les dépenses publiques atteint 64 % en moyenne et 86 % en Europe occidentale. Il est important de noter que les dépenses assumées directement par les personnes incluant la franchise mensuelle et la coassurance payée par les assurés du régime public sont incluses dans les dépenses privées. Figure 10 : Dépenses totales en médicaments prescrits, parité de pouvoir d’achat, 2011

Sources : OCDE, StatsExtracts, Santé, Dépenses de santé et financement, Services de soins de santé par acheteurs et Taux de conversion monétaire et Données démographiques générales, Medical goods, Prescribed Medicine; ICIS, Tendances des dépenses nationales de santé, 1975 à 2012, Série G et annexe C.1; Notes : Les dépenses privées comprennent les montants payés par les assureurs privés et les assurés, incluant la franchise mensuelle et la coassurance payée par les assurés du RPAM. L’indice de parité de pouvoir d’achat du Canada a été utilisé pour le Québec.

0 100 200 300 400 500 600 700 800 900

Danemark

Estonie

Suède

Norvège

Espagne

Finlande

Australie

Suisse

Belgique

France

Allemagne

Japon

Canada

Québec

États-Unis

$US PPP/ habitant

Dépenses publiques Dépenses privées (assureurs + assurés)

20

2.3.2 Comparaison interprovinciale

À l’échelle canadienne, les dépenses publiques au Québec ont connu une croissance nettement supérieure aux autres grandes provinces canadiennes depuis la mise en place du RGAM (Figure 11). Entre 1996 et 2009, le taux de croissance annuel moyen par habitant a atteint 10,0 % comparativement à 6,6 % en moyenne pour les trois autres grandes provinces, dont 4,4 % pour la Colombie-Britannique. Depuis 2009, on assiste cependant à un rattrapage progressif des autres grandes provinces canadiennes sous l’influence d’un ralentissement net de la croissance au Québec, soit 0,6 % en termes réels comparativement à 4,7 % en moyenne. Figure 11 : Dépenses publiques en médicaments prescrits (excluant la coassurance et la franchise mensuelle), dollars constants, provinces canadiennes, 1985-2013

Sources : ICIS, Tendances des dépenses nationales de santé, 1975 à 2012, Série G; statistique Canada, CANSIM, Tableaux 326-0021 (indice de prix des médicaments sur ordonnance) et 051-0001. Note : Les dépenses publiques comprennent les dépenses provinciales, fédérales, du Worker’s Compensation Board (Alberta), de la Commission des accidents du travail et du Fonds d’assurance-médicaments. Les années 2012 et 2013 sont des prévisions.

Bien que les dépenses privées par habitant aient été historiquement plus élevées au Québec, leur croissance est demeurée similaire aux autres grandes provinces (Figure 12). Depuis 2009, la croissance des dépenses privées s’est même accélérée dans ces provinces, passant de 7,2 % à 10,9 % en termes réels, alors qu’elle a connu un léger ralentissement au Québec, de 6,9 % à 4,6 %. Les dépenses privées en médicaments prescrits par habitant sont désormais plus élevées en Ontario qu’au Québec, une première depuis la fin des années 1990. Figure 12 : Dépenses des assureurs privés et des assurés (incluant ceux du RPAM), dollars constants, provinces canadiennes, 1985-2012

Sources : ICIS, Tendances des dépenses nationales de santé, 1975 à 2012, Série G; statistique Canada, CANSIM, Tableaux 326-0021 (indice de prix des médicaments sur ordonnance) et 051-0001. Note : Les dépenses privées comprennent les dépenses des assureurs privés et les dépenses directes des assurés, incluant la coassurance et la franchise mensuelle déboursée par les assurés du régime public. Les années 2012 et 2013 sont des prévisions.

0

100

200

300

400

500

600

$ p

ar

hab

itan

t

Québec

Ontario

Alberta

Colombie-Britannique

0

100

200

300

400

500

600

$ p

ar

hab

itan

t

Québec

Ontario

Alberta

Colombie-Britannique

21

Malgré un ralentissement important ces dernières années, tant les dépenses publiques que privées demeurent élevées au Québec. De nombreux facteurs peuvent expliquer l’écart observé. Au premier chef, on peut bien sûr penser au différentiel de prix pour une même substance. Les prix courants américains étaient, à titre d’exemple, en moyenne 70 % supérieurs aux prix canadiens 8 en 2005 (MSSS, 2007). L’écart peut également être attribuable à la marge du grossiste, aux honoraires du pharmacien ou à de nombreux autres facteurs, dont :

l’état de santé général de la population;

une utilisation plus intensive du médicament relativement à d’autres soins de santé;

un usage moins prononcé des médicaments génériques;

une couverture de base plus généreuse;

les caractéristiques des clientèles assurées;

et les modalités de la participation financière des assurées.

Relativement aux autres provinces canadiennes, les indicateurs de santé présentés sur le site Le Québec économique indiquent que :

l’espérance de vie (à la naissance et à 65 ans) ne serait pas significativement différente au Québec relativement à l’ensemble du Canada;

le Québec affiche cependant un vieillissement rapide de sa population;

la prévalence de certaines maladies chroniques comme l’asthme, le diabète, l’hypertension et l’arthrite y serait égale ou inférieure;

et un plus grand nombre de Québécois déclarent effectuer un niveau insuffisant d’activité physique, être fumeurs occasionnels, consommer régulièrement de l’alcool ou ont une perception plus prononcée de stress intense dans leur quotidien.

Relativement aux ressources employées dans le système de santé :

les dépenses totales de santé par habitant9 sont moins élevées;

la dépense moyenne des ménages en médicament non prescrit est plus faible;

la proportion de la population déclarant ne pas avoir de médecin de famille régulier est plus élevée;

le taux d’hospitalisation est plus faible et le séjour moyen plus long;

le Québec compte un plus grand nombre de pharmaciens par habitant.

Finalement, relativement au régime général d’assurance médicament (CSBE, 2014) :

toutes les provinces canadiennes n’offrent pas un régime universel;

la proportion de médicaments génériques par rapport au total des ordonnances demeure relativement plus faible au Québec;

entre 2006 et 2009, le Québec est la province qui a inscrit le plus de médicaments sur la Liste du RGAM, en particulier des médicaments d'exception;

au cours de cette période, le Québec était également la province ayant les délais d'inscription les plus courts.

8 Les compagnies pharmaceutiques ont d’ailleurs invoqué cet écart pour justifier l’augmentation de leur prix sur le marché canadien. Huit provinces sur dix ont accepté leur demande à l’époque, forçant le gouvernement du Québec à revoir lui aussi sa position afin de « préserver un accès aux médicaments pour sa population et un climat d‘affaires favorable à la réalisation d’investissements au Québec » (MSSS, 2007).

9 Il est important de mentionner qu’un des principaux avantages associés à l’usage des médicaments est de réduire les dépenses de santé en substituant certaines hospitalisations et certaines opérations par un traitement pharmacologique ambulatoire. Au cours des 30 dernières années, les produits pharmaceutiques ont ainsi occupé une place de plus en plus prépondérante au sein des dépenses de santé en Amérique du Nord. Au Québec, elle est passée de 8,3 % en 1987 à 19,7 % des dépenses totales de santé en 2011. Au Canada, elle est passée d’un peu moins de 10 % à 16 %. S’il n’est pas possible de conclure à un lien de causalité, on observe cependant que la dépense totale de santé par habitant est plus faible au Québec, soit 4 734 $ contre 5 235 $ dans l’ensemble du Canada (ICIS, 2011).

22

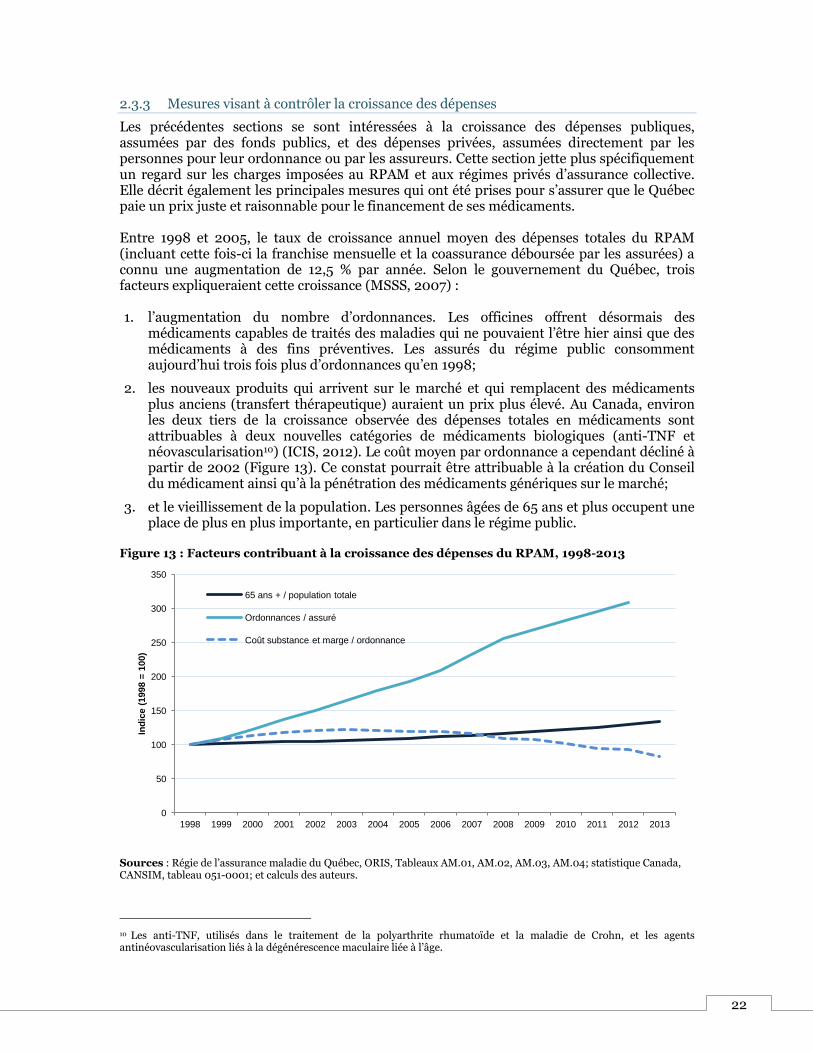

2.3.3 Mesures visant à contrôler la croissance des dépenses

Les précédentes sections se sont intéressées à la croissance des dépenses publiques, assumées par des fonds publics, et des dépenses privées, assumées directement par les personnes pour leur ordonnance ou par les assureurs. Cette section jette plus spécifiquement un regard sur les charges imposées au RPAM et aux régimes privés d’assurance collective. Elle décrit également les principales mesures qui ont été prises pour s’assurer que le Québec paie un prix juste et raisonnable pour le financement de ses médicaments. Entre 1998 et 2005, le taux de croissance annuel moyen des dépenses totales du RPAM (incluant cette fois-ci la franchise mensuelle et la coassurance déboursée par les assurées) a connu une augmentation de 12,5 % par année. Selon le gouvernement du Québec, trois facteurs expliqueraient cette croissance (MSSS, 2007) : 1. l’augmentation du nombre d’ordonnances. Les officines offrent désormais des

médicaments capables de traités des maladies qui ne pouvaient l’être hier ainsi que des médicaments à des fins préventives. Les assurés du régime public consomment aujourd’hui trois fois plus d’ordonnances qu’en 1998;

2. les nouveaux produits qui arrivent sur le marché et qui remplacent des médicaments plus anciens (transfert thérapeutique) auraient un prix plus élevé. Au Canada, environ les deux tiers de la croissance observée des dépenses totales en médicaments sont attribuables à deux nouvelles catégories de médicaments biologiques (anti-TNF et néovascularisation10) (ICIS, 2012). Le coût moyen par ordonnance a cependant décliné à partir de 2002 (Figure 13). Ce constat pourrait être attribuable à la création du Conseil du médicament ainsi qu’à la pénétration des médicaments génériques sur le marché;

3. et le vieillissement de la population. Les personnes âgées de 65 ans et plus occupent une place de plus en plus importante, en particulier dans le régime public.

Figure 13 : Facteurs contribuant à la croissance des dépenses du RPAM, 1998-2013

Sources : Régie de l’assurance maladie du Québec, ORIS, Tableaux AM.01, AM.02, AM.03, AM.04; statistique Canada, CANSIM, tableau 051-0001; et calculs des auteurs.

10 Les anti-TNF, utilisés dans le traitement de la polyarthrite rhumatoïde et la maladie de Crohn, et les agents antinéovascularisation liés à la dégénérescence maculaire liée à l’âge.

0

50

100

150

200

250

300

350

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Ind

ice (

1998 =

100)

65 ans + / population totale

Ordonnances / assuré

Coût substance et marge / ordonnance

23

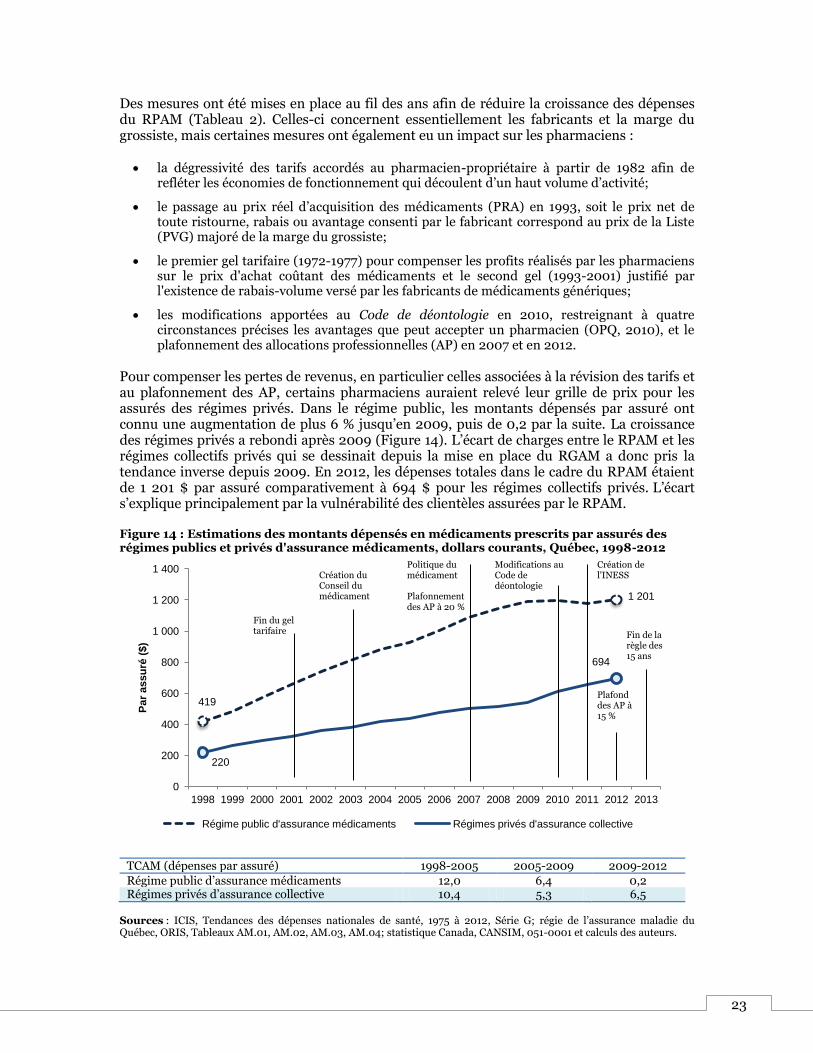

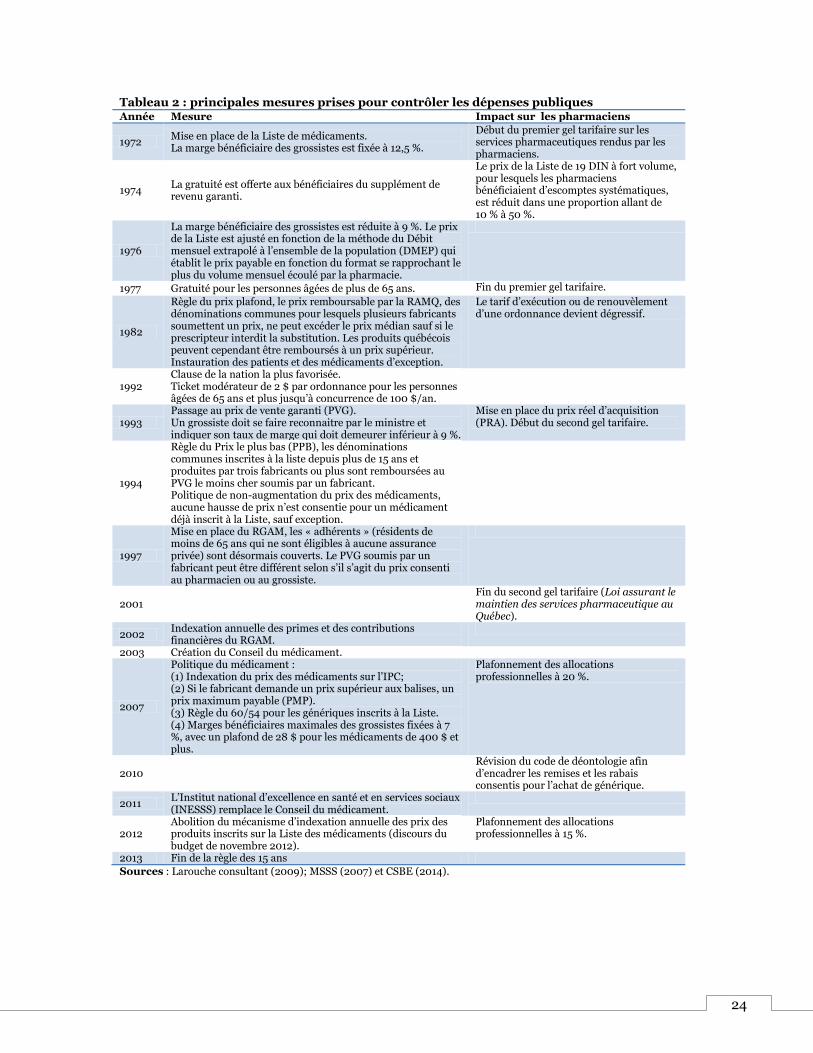

Des mesures ont été mises en place au fil des ans afin de réduire la croissance des dépenses du RPAM (Tableau 2). Celles-ci concernent essentiellement les fabricants et la marge du grossiste, mais certaines mesures ont également eu un impact sur les pharmaciens :

la dégressivité des tarifs accordés au pharmacien-propriétaire à partir de 1982 afin de refléter les économies de fonctionnement qui découlent d’un haut volume d’activité;

le passage au prix réel d’acquisition des médicaments (PRA) en 1993, soit le prix net de toute ristourne, rabais ou avantage consenti par le fabricant correspond au prix de la Liste (PVG) majoré de la marge du grossiste;

le premier gel tarifaire (1972-1977) pour compenser les profits réalisés par les pharmaciens sur le prix d'achat coûtant des médicaments et le second gel (1993-2001) justifié par l'existence de rabais-volume versé par les fabricants de médicaments génériques;

les modifications apportées au Code de déontologie en 2010, restreignant à quatre circonstances précises les avantages que peut accepter un pharmacien (OPQ, 2010), et le plafonnement des allocations professionnelles (AP) en 2007 et en 2012.

Pour compenser les pertes de revenus, en particulier celles associées à la révision des tarifs et au plafonnement des AP, certains pharmaciens auraient relevé leur grille de prix pour les assurés des régimes privés. Dans le régime public, les montants dépensés par assuré ont connu une augmentation de plus 6 % jusqu’en 2009, puis de 0,2 par la suite. La croissance des régimes privés a rebondi après 2009 (Figure 14). L’écart de charges entre le RPAM et les régimes collectifs privés qui se dessinait depuis la mise en place du RGAM a donc pris la tendance inverse depuis 2009. En 2012, les dépenses totales dans le cadre du RPAM étaient de 1 201 $ par assuré comparativement à 694 $ pour les régimes collectifs privés. L’écart s’explique principalement par la vulnérabilité des clientèles assurées par le RPAM. Figure 14 : Estimations des montants dépensés en médicaments prescrits par assurés des régimes publics et privés d'assurance médicaments, dollars courants, Québec, 1998-2012

TCAM (dépenses par assuré) 1998-2005 2005-2009 2009-2012

Régime public d’assurance médicaments 12,0 6,4 0,2 Régimes privés d’assurance collective 10,4 5,3 6,5

Sources : ICIS, Tendances des dépenses nationales de santé, 1975 à 2012, Série G; régie de l’assurance maladie du Québec, ORIS, Tableaux AM.01, AM.02, AM.03, AM.04; statistique Canada, CANSIM, 051-0001 et calculs des auteurs.

419

1 201

220

694

0

200

400

600

800

1 000

1 200

1 400

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Par

assu

ré (

$)

Régime public d'assurance médicaments Régimes privés d'assurance collective

Création du Conseil du médicament

Politique du médicament Plafonnement des AP à 20 %

Modifications au Code de déontologie

Fin de la règle des 15 ans

Fin du gel tarifaire

Plafond des AP à 15 %

Création de l'INESS

24

Tableau 2 : principales mesures prises pour contrôler les dépenses publiques Année Mesure Impact sur les pharmaciens

1972 Mise en place de la Liste de médicaments. La marge bénéficiaire des grossistes est fixée à 12,5 %.

Début du premier gel tarifaire sur les services pharmaceutiques rendus par les pharmaciens.

1974 La gratuité est offerte aux bénéficiaires du supplément de revenu garanti.

Le prix de la Liste de 19 DIN à fort volume, pour lesquels les pharmaciens bénéficiaient d’escomptes systématiques, est réduit dans une proportion allant de 10 % à 50 %.

1976

La marge bénéficiaire des grossistes est réduite à 9 %. Le prix de la Liste est ajusté en fonction de la méthode du Débit mensuel extrapolé à l’ensemble de la population (DMEP) qui établit le prix payable en fonction du format se rapprochant le plus du volume mensuel écoulé par la pharmacie.

1977 Gratuité pour les personnes âgées de plus de 65 ans. Fin du premier gel tarifaire.

1982

Règle du prix plafond, le prix remboursable par la RAMQ, des dénominations communes pour lesquels plusieurs fabricants soumettent un prix, ne peut excéder le prix médian sauf si le prescripteur interdit la substitution. Les produits québécois peuvent cependant être remboursés à un prix supérieur. Instauration des patients et des médicaments d’exception.

Le tarif d’exécution ou de renouvèlement d’une ordonnance devient dégressif.

1992 Clause de la nation la plus favorisée. Ticket modérateur de 2 $ par ordonnance pour les personnes âgées de 65 ans et plus jusqu’à concurrence de 100 $/an.

1993 Passage au prix de vente garanti (PVG). Un grossiste doit se faire reconnaitre par le ministre et indiquer son taux de marge qui doit demeurer inférieur à 9 %.

Mise en place du prix réel d’acquisition (PRA). Début du second gel tarifaire.

1994

Règle du Prix le plus bas (PPB), les dénominations communes inscrites à la liste depuis plus de 15 ans et produites par trois fabricants ou plus sont remboursées au PVG le moins cher soumis par un fabricant. Politique de non-augmentation du prix des médicaments, aucune hausse de prix n’est consentie pour un médicament déjà inscrit à la Liste, sauf exception.

1997

Mise en place du RGAM, les « adhérents » (résidents de moins de 65 ans qui ne sont éligibles à aucune assurance privée) sont désormais couverts. Le PVG soumis par un fabricant peut être différent selon s’il s’agit du prix consenti au pharmacien ou au grossiste.

2001 Fin du second gel tarifaire (Loi assurant le maintien des services pharmaceutique au Québec).

2002 Indexation annuelle des primes et des contributions financières du RGAM.

2003 Création du Conseil du médicament.

2007

Politique du médicament : (1) Indexation du prix des médicaments sur l’IPC; (2) Si le fabricant demande un prix supérieur aux balises, un prix maximum payable (PMP). (3) Règle du 60/54 pour les génériques inscrits à la Liste. (4) Marges bénéficiaires maximales des grossistes fixées à 7 %, avec un plafond de 28 $ pour les médicaments de 400 $ et plus.

Plafonnement des allocations professionnelles à 20 %.

2010 Révision du code de déontologie afin d’encadrer les remises et les rabais consentis pour l’achat de générique.

2011 L’Institut national d’excellence en santé et en services sociaux (INESSS) remplace le Conseil du médicament.

2012 Abolition du mécanisme d’indexation annuelle des prix des produits inscrits sur la Liste des médicaments (discours du budget de novembre 2012).

Plafonnement des allocations professionnelles à 15 %.

2013 Fin de la règle des 15 ans

Sources : Larouche consultant (2009); MSSS (2007) et CSBE (2014).

25

3 L’exercice de la pharmacie au Québec

Pour un assuré du régime public, le prix payé sera le même dans toutes les pharmacies pour une même ordonnance, puisque les pharmaciens doivent réclamer à la RAMQ leur PRA des médicaments ainsi que les tarifs entendus avec le gouvernement pour leurs services pharmaceutiques rendus. Pour les assurés du régime privé, les montants exigés au titre des frais d’exécution et de la marge commerciale peuvent être librement déterminés par le pharmacien-propriétaire. Le prix exigé au consommateur variera donc d’une pharmacie à l’autre en fonction de la source d’approvisionnement et de la stratégie commerciale de la pharmacie. Or, en vertu du Code de déontologie des pharmaciens, « le pharmacien doit demander un prix juste et raisonnable pour ses services pharmaceutiques » (article 47). Cette seconde partie s’intéresse aux exigences de la profession de pharmacien, à l’entreprise de la pharmacie ainsi qu’au niveau de concurrence qui s’exerce sur le marché.

3.1 Le pharmacien

Cette section jette un regard sur la compétitivité de la rémunération offerte sur le marché en contrepartie des exigences professionnelles et académiques du métier de pharmacien.

3.1.1 Rôle et responsabilités

Le rôle du pharmacien est d’assurer un usage pertinent, efficace et sécuritaire des médicaments dans la population. Au Québec, l’exercice de la pharmacie, en milieu privé comme en établissement de santé, est balisé par la Loi sur la pharmacie. Celle-ci a évolué au fil du temps afin de refléter le rôle grandissant de la thérapie médicamenteuse et du pharmacien au sein du système de santé :

La première grande refonte de la Loi eut lieu en 1973-1974 avec l’adoption du Code des professions suivant les recommandations du rapport de la Commission d’enquête Castonguay-Nepveu. L’article 17, centrale à l’exercice de la pharmacie, y confirme le rôle et l’expertise du pharmacien en matière de gestion des médicaments, soit en ce qui a trait à la sélection, la préparation, la conservation, la remise et la vente de médicaments aux patients (3, 4, 5). Après 1973, les changements les plus importants à la pratique de la pharmacie sont survenus en janvier 2003, avec l’entrée en vigueur de la Loi modifiant le Code des professions et d’autres dispositions législatives dans le domaine de la santé (Loi 90) et, subséquemment, la Loi modifiant l’article 17 de la Loi sur la pharmacie. Celle-ci visait à refléter les nouvelles réalités en matière de soins, de plus en plus centrés sur le patient à offrir une plus grande latitude aux professionnels de la santé ainsi qu’à favoriser les interactions nécessaires entre ces derniers pour accroître le bien-être du patient. Pour ce faire, la nouvelle Loi est venue remplacer la notion d’« exercice exclusif » par celles de « champs d’exercice » et « d’activité réservée ». Le champ d’exercices définit les caractéristiques propres à une profession. Les activités réservées sont les applications concrètes du champ d’exercices qui sont accordées à chaque profession sans que celles-ci ne leur soient nécessairement exclusives11. Les activités réservées au pharmacien, au nombre de six, sont inscrites à l’article 17 de la Loi sur la pharmacie. En 2011, le projet de loi 41 a proposé une nouvelle modification de l’article 17 en ajoutant six nouvelles activités à son champ d’exercices. Des questions entourant la facturation, de même que le contexte électoral, retardent cependant la mise en application des nouveaux actes (24).

11 À titre d’exemple, le médecin est habilité à donner de l’information sur un médicament, une infirmière peut compléter la préparation d’un médicament et les vétérinaires peuvent également vendre des médicaments sous ordonnance.

26

Pour le pharmacien, l’exercice de la pharmacie :

« Consiste à évaluer et à assurer l’usage approprié des médicaments, afin notamment de détecter et de prévenir les problèmes pharmacothérapeutiques, à préparer, à conserver et à remettre des médicaments dans le but de maintenir ou de rétablir la santé. » (Loi sur la pharmacie, art. 17).

Les activités réservées au pharmacien conformément aux modifications apportées par la Loi 90 sont les suivantes :

1. émettre une opinion pharmaceutique; 2. préparer des médicaments; 3. vendre des médicaments; 4. surveiller la thérapie médicamenteuse; 5. initier ou ajuster, lorsque le prescripteur le précise, la thérapie médicamenteuse en

recourant, le cas échéant, aux analyses de laboratoire appropriées; 6. prescrire un médicament requis à des fins de contraception orale d’urgence et

exécuter lui-même l’ordonnance, lorsqu’une attestation de formation lui est délivrée par l’Ordre.

Les six nouvelles activités qui s’ajouteront au champ d’exercice lors de l’entrée en vigueur de la Loi 41 seront les suivantes :

prolonger une ordonnance d’un médecin afin que ne soit pas interrompu le traitement prescrit par le médecin à un patient;

ajuster une ordonnance d’un médecin en modifiant la forme, la dose, la quantité ou la posologie d’un médicament prescrit;

substituer au médicament prescrit un autre médicament d’une même sous-classe thérapeutique;

administrer un médicament par voie orale, topique, sous-cutané, intradermique ou intramusculaire, ou par inhalation afin d’en démontrer l’usage approprié;

pour un pharmacien exerçant dans un centre exploité par un établissement, prescrire et interpréter des analyses de laboratoire aux fins du suivi de la thérapie médicamenteuse;

prescrire un médicament lorsqu’aucun diagnostic n’est requis, notamment à des fins préventives.

De simple apothicaire à professionnel de la santé, le pharmacien est aujourd’hui considéré comme un acteur clé du concept de soins centré sur le patient. En plus des responsabilités entourant la gestion du médicament (1,2 et 3), la Loi 90 reconnaît l’importance des soins pharmaceutiques offerts par le pharmacien (4, 5 et 6). Ceux-ci regroupent « (…) l’ensemble des actes et des services que le pharmacien doit procurer à un patient, afin d’améliorer sa qualité de vie par l’atteinte d’objectifs pharmacothérapeutiques de nature préventive, curative ou palliative » (OPQ, 2014). L’alinéa 5°, en particulier, confirme le rôle accru du pharmacien au sein de la première ligne de soins, reconnait l’évolution de ses compétences et ses connaissances pharmacologiques et place « au premier rang l’acte qui consiste à évaluer et à assurer l’usage approprié des médicaments » (OPQ, 2004).

27

Les tâches du pharmacien entourant la gestion du médicament et des produits pharmaceutiques se seraient graduellement complexifiées pour assurer la sécurité du public. Il en va de même concernant la prestation de soins pharmaceutiques. Ces dernières imposent désormais un contexte organisationnel et un aménagement des pharmacies qui répondent aux besoins des patients (ex. l’obligation de disposer d’un endroit permettant des entretiens confidentiels) ainsi que des normes minimales quant aux effectifs professionnels et techniques. Il est possible que l’évolution des exigences en matière de pratique ait eu un impact sur les coûts de fonctionnement de la pharmacie. Les responsabilités actuelles du pharmacien en matière de gestion du médicament sont présentées au Tableau 3. Celles-ci encadrent la sélection, l’approvisionnement la préparation, la distribution et vente de médicament. Tableau 3 : Responsabilités du pharmacien en matière de gestion du médicament

Responsabilité Description Sélection des médicaments

En pharmacie, le propriétaire ou le responsable sélectionne les produits pharmaceutiques aptes à répondre aux besoins des patients et des prescripteurs en tenant compte de la qualité et de la disponibilité des produits. Dans sa sélection, le pharmacien est amené à tenir compte de la prévalence des maladies dans le milieu, des besoins spécifiques à certains patients ainsi que des aspects économiques tels que le coût du médicament et son remboursement par les régimes d’assurance. Selon le Code de déontologie de la profession, le pharmacien doit cependant toujours subordonner son intérêt à celui de son patient.

Approvisionnement

Le pharmacien peut se procurer les médicaments qu’il sélectionne directement auprès du fabricant ou par l’intermédiaire d’un grossiste. Lors de la réception, il doit s’assurer que les produits ont été livrés et entreposés conformément aux normes. Il doit par la suite assurer la tenue de son registre, manipuler et entreposer les produits de façon sécuritaire.

Préparation

La préparation inclut le reconditionnement, c’est-à-dire le réemballage des médicaments dans un format unitaire ou multidose selon les besoins du patient, ainsi que la préparation à proprement parler de médicaments qui ne sont pas disponibles commercialement. Le cas échéant, le pharmacien doit posséder les équipements requis et se conformer aux normes, dont le Règlement sur l’étiquetage des médicaments et des poisons.

Distribution

Le pharmacien doit choisir des systèmes et des modes de distribution adaptés aux besoins du milieu et du patient (piluliers, fioles, dose, multi dose, etc.). Il peut déléguer plusieurs actes techniques au personnel de soutien tout en respectant le Règlement et la norme sur la délégation des actes. L’étape de la distribution comprend également l’ensemble des tâches et des soins pharmaceutiques entourant l’exécution et l’étiquetage de l’ordonnance. Ceux-ci sont traités subséquemment.

Vente

Le pharmacien doit respecter le Règlement sur les conditions et modalités de ventes des médicaments.

Source : Ordre des pharmaciens du Québec, Guide de pratique – Rôle 6 : Gérer les médicaments

28

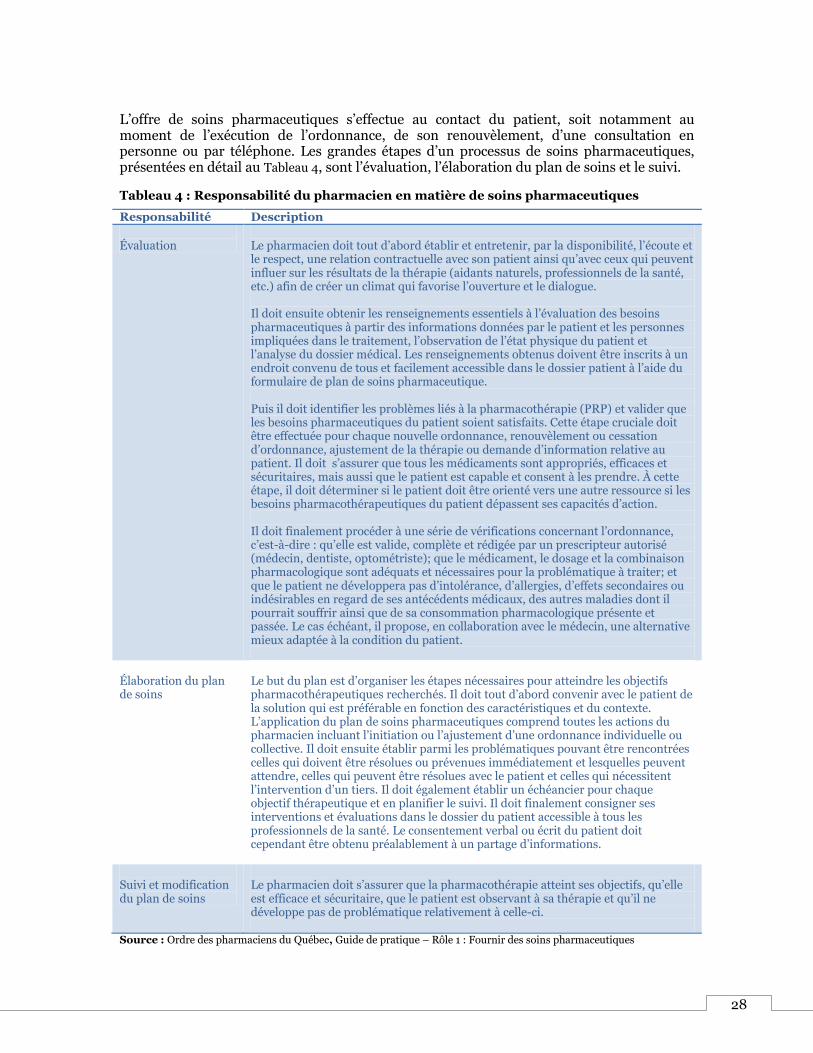

L’offre de soins pharmaceutiques s’effectue au contact du patient, soit notamment au moment de l’exécution de l’ordonnance, de son renouvèlement, d’une consultation en personne ou par téléphone. Les grandes étapes d’un processus de soins pharmaceutiques, présentées en détail au Tableau 4, sont l’évaluation, l’élaboration du plan de soins et le suivi.

Tableau 4 : Responsabilité du pharmacien en matière de soins pharmaceutiques

Responsabilité Description

Évaluation