evoluciÓn de las principales cuentas e indicadores de … · ensombrecen aún más las...

TRANSCRIPT

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

1

EVOLUCIÓN DE LAS PRINCIPALES CUENTAS E INDICADORES DE LAS COOPERATIVAS DE AHORRO Y

CRÉDITO DEL PERÚ (COOPAC) A DICIEMBRE DE 2015

Federación Nacional de Cooperativa de Ahorro y Crédito del Perú - FENACREP Gerencia de Asistencia Técnica

Jr. Máximo Abril N° 542 – Jesús María Teléfono: (1) 424-6769

Correo electrónico: [email protected]

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

2

INDICE

INTRODUCCIÓN.................................................................................. 2

1. ENTORNO MACROECONÓMICO ................................................ 3

1.1 ENTORNO INTERNACIONAL ............................................ 3 1.2 ACTIVIDAD ECONOMICA PERUANA ............................... 4

2. LAS COOPERATIVAS DE AHORRO Y CRÉDITO ...................... 6

2.1 LAS COOPAC EN AMÉRICA LATINA ....................................... 6

3. LAS COOPAC Y EL SISTEMA FINANCIERO ............................... 8

3.1. DESEMPEÑO FINANCIERO ...................................................... 8 3.2. ACTIVOS ............................................................................... 8 3.3. CRÉDITOS ............................................................................ 9 3.4. DEPÓSITOS ......................................................................... 10 3.5. MOROSIDAD ........................................................................ 10 3.6. PROTECCIÓN ...................................................................... 11 3.7. RATIO DE APALANCAMIENTO GLOBAL ................................... 11

4. PRINCIPALES CUENTAS ........................................................... 12

4.1. ACTIVOS .......................................................................... 13 4.2. CRÉDITOS .......................................................................... 15 4.3. DEPÓSITOS ......................................................................... 17 4.4. CAPITAL SOCIAL .................................................................. 18 4.5. RESERVAS .......................................................................... 19 4.6. PROYECCIONES DE LAS PRINCIPALES CUENTAS ..................... 20

6. PRINCIPALES INDICADORES FINANCIEROS ......................... 23

6.1 PERFORMANCE DE INDICADORES .......................................... 23 6.2 INDICADORES DE LIQUIDEZ ................................................... 23 6.3 INDICADORES DE RIESGO CREDITICIO ................................... 25 6.4 SUFICIENCIA DE CAPITAL ..................................................... 26 6.5 INDICADORES DE RENTABILIDAD ........................................... 26

7. TASAS DE INTERÉS PROMEDIO .............................................. 28

7.1. TASAS ACTIVAS .................................................................. 28 7.2 TASAS PASIVAS .................................................................. 28

Introducción

El presente reporte presenta los resultados estadísticos obtenidos de las principales cuentas del Sistema Cooperativo de Ahorro y Crédito, correspondiente al período comprendido entre Octubre y Diciembre de 2015. El reporte estadístico trimestral, está organizado de tal forma que resulte fácil de consultar los principales temas de interés tanto para las COOPAC como para el público en general interesado en el sector microfinanciero. El presente informe está dividido en tres partes; la primera contiene un análisis del entorno macroeconómico nacional e internacional. Además se realiza un análisis del Sistema Cooperativo de Ahorro y Crédito en América Latina, plasmando algunos datos importantes de países de la región, así como resaltar la participación que tiene el Perú. La segunda parte, realiza la comparación entre el desempeño del Sistema Cooperativo de Ahorro y Crédito con el del Sistema Financiero Peruano, analizando la participación que este Sistema Cooperativo logra tener, reflejado a través de las principales cuentas e indicadores del Sistema Financiero. En la tercera parte, se realiza un análisis detallado del Sistema Cooperativo Peruano, considerando las principales cuentas como: activos, créditos y depósitos; mostrando la evolución que éstas han tenido. De forma complementaria, se analizará los principales Indicadores Financieros (Liquidez, Riesgo Crediticio, Suficiencia de Capital y de Rentabilidad). La información procesada corresponde a los reportes de información financiera, estadística, anexos y reportes que remiten las COOPAC a la FENACREP, al cuarto trimestre del 2015; de igual forma, se ha usado información de la página web de la Superintendencia de Banca, Seguros y AFP (SBS) y del Banco Central de Reserva del Perú (BCRP).

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

3

1. ENTORNO MACROECONÓMICO 1.1 ENTORNO INTERNACIONAL Según el Fondo Monetario Internacional (FMI), el crecimiento de la economía mundial será de 3.1% para el 2015 y de 3.4% para el 2016; impulsado generalmente por el crecimiento de las economías desarrolladas, las cuales crecen a un 2.0%, y de las economías en desarrollo con un crecimiento de 4.0%. Estas proyecciones fueron congruentes con lo presentado por el BCRP en el último reporte de inflación del mes de diciembre 2015, y debido a ello, se toman en cuenta como base para la recuperación de la economía peruana, que en los últimos trimestres ha estado creciendo a bajas tasas. El entorno internacional está influenciado por un grupo de economías que analizamos a continuación: En Estados Unidos, se viene dando una recuperación sólida de su economía, influenciada por el descenso de los precios de la energía, lo cual ha impulsado su crecimiento; de igual manera, los mercados laborales y la confianza de las empresas y los consumidores han mostrado una sólida mejora. El FMI prevé que para este trimestre, el crecimiento de Estados Unidos alcance el 2.5%, con una inflación de 0.1%1, explicado por la disminución de los precios de los minerales. Con respecto a la tasa de desempleo, se proyecta que alcance el 5.1% en el presente año, porcentaje menor a lo registrado en el 2014 (6.2%), lo que evidenciaría una recuperación progresiva.

1 FMI, World Economic Outlook (WEO), Enero 2016.

2 FMI, World Economic Outlook (WEO), Enero 2016.

3 INEI, Instituto Nacional de Estadística e informática, “Comportamiento de

La actividad global conserva el vigor en Estados Unidos, gracias a condiciones financieras que aún son favorables y al fortalecimiento del mercado de la vivienda y del trabajo; ahora bien, la fortaleza del dólar está lastrando la actividad manufacturera y el retroceso de precios del petróleo está frenando la inversión en estructuras y equipos de minería En la Eurozona, el fortalecimiento del consumo privado — estimulado por el abaratamiento del petróleo y las condiciones financieras favorables— está compensando el debilitamiento de las exportaciones netas. Según el informe WEO2, se espera que el crecimiento de la zona euro aumente 1,5% en 2015, del 0,9% en 2014. El mayor crecimiento de 2015 es un reflejo del mayor dinamismo del crecimiento registrado a finales de 2014, los incrementos salariales favorables, un estímulo a corto plazo procedente de los bajos precios del petróleo y las medidas del BCE (Banco Central Europeo) que han ayudado a mejorar las condiciones financieras. Más allá del 2015, se espera que el crecimiento en la zona del euro se sitúe en torno al 1.5%, como consecuencia de las limitaciones tanto por el lado de la oferta como por el de la demanda. Además, según las previsiones del WEO, la inflación será de aproximadamente 0,1% en el 2015, esperando que se mantenga por debajo del objetivo de estabilidad de precios a mediano plazo del BCE durante el período de referencia. Se pronostica que el crecimiento de Asia permanecerá estable en el 2015, previéndose que a mediano plazo la región siga teniendo un desempeño mejor que el del resto del mundo. Si bien la economía china está adquiriendo un ritmo más sostenible, para el resto de la región se proyecta un repunte del

2 FMI, World Economic Outlook (WEO), Enero 2016.

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

4

crecimiento. Esto se debe al retroceso de los precios internacionales del petróleo, el afianzamiento de la demanda externa y condiciones financieras que aún son flexibles pese a una cierta contracción reciente. Hay riesgos en ambos sentidos, pero predominan los que apuntan a la baja. Los elevados niveles de deuda de los hogares y las empresas en un entorno de tasas de interés reales más altas y un dólar de EE.UU. fuerte podrían amplificar los shocks. Los riesgos para el crecimiento originados en la misma región también están en alza, y las realineaciones de las principales monedas de reserva podrían plantear una difícil disyuntiva entre la estabilidad financiera y la competitividad. Se prevé que el crecimiento en China disminuya a 6,3% en 2016 y 6,0% en 2017, más que nada debido a un crecimiento más bajo de la inversión a medida que la economía continúa reequilibrándose. La proyección general para India y el resto de las economías emergentes de Asia es una prolongación del crecimiento vigoroso, si bien algunos países enfrentarán fuertes vientos en contra generados por el reequilibramiento de la economía china y la debilidad de la manufactura mundial. El crecimiento en América Latina y el Caribe se desaceleró a 1,3% en 2014, y se proyecta que descenderá a una tasa incluso menor en 2015 (-0.3%). La contracción en los mercados mundiales de materias primas sigue siendo el principal lastre de la actividad en América del Sur, pese a que los precios más bajos del petróleo y la sólida recuperación de Estados Unidos han proporcionado un impulso en otras partes de la región. La escasa confianza de las empresas y los consumidores en Brasil y la crisis económica cada vez más intensa en Venezuela ensombrecen aún más las perspectivas a corto plazo. Los tipos de cambio flexibles pueden ser cruciales para adaptarse a las condiciones externas difíciles, pero las autoridades también

habrán de cerciorarse de que los saldos fiscales estén en niveles prudentes y de poner al día las reformas estructurales para elevar la inversión y la productividad. Las proyecciones para las economías andinas son comparativamente favorables pero también han tendido a la baja desde 2014. El crecimiento proyectado este año para Chile, Colombia y Perú es entre ½ punto porcentual y 1,3 puntos porcentuales más bajo que en 2014. En Chile, la incertidumbre en torno al impacto de las reformas de política parece estar trabando la inversión, aunque hay señales de que el crecimiento ha empezado a repuntar. En el caso de Perú, la debilidad de las exportaciones y la inversión provocó una marcada desaceleración en 2014, pero las medidas concertadas de política económica y las nuevas operaciones en el sector minero deberían propiciar una reactivación este año. En Colombia, los precios más bajos del petróleo harán que el crecimiento descienda a menos de 3%.

1.2 ACTIVIDAD ECONÓMICA PERUANA

En el año 2015, el Producto Bruto Interno (PBI) de la economía se incrementó en 3,3%3 impulsado por el consumo final privado (3,4%) y el consumo final del gobierno (5,8%). En el cuarto trimestre de 2015, la economía peruana, medida a través del PBI — a precios constantes de 2007—, registró un crecimiento de 4,7% respecto a similar periodo del año anterior.

3 INEI, Instituto Nacional de Estadística e informática, “Comportamiento de

la economía peruana en el cuarto trimestre”.

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

5

El crecimiento del PBI, estuvo sustentado principalmente por el buen desempeño de las actividades extractivas (11,7%) y de servicios (5,1%). El comportamiento positivo de las actividades extractivas, se explica por el crecimiento de la pesca y acuicultura (41,2%) y la extracción de petróleo, gas y minerales (14,7%) debido a una mayor producción de cobre, plata, plomo y zinc y al aumento del desembarque de anchoveta. Asimismo, las actividades de servicios que registraron incrementos fueron: servicios financieros, seguros y pensiones (11,8%), telecomunicaciones y otros servicios de información (10,9%), y electricidad, gas y agua (8,2%) entre otras. Por el lado del gasto, el crecimiento de la economía, en el cuarto trimestre del 2015, se sustenta en la demanda interna (2,7%) explicado por el buen desempeño del consumo final privado y del consumo del gobierno que se incrementaron en 3,6% y 7,5% respectivamente; por el contrario, la inversión bruta fija se redujo en 3,6%. Asimismo, las exportaciones aumentaron en 8,4% mientras que las importaciones decrecieron en 0,2%. El incremento en las exportaciones de bienes y servicios (8,4%), se debe a la mayor demanda externa de mineral de cobre y cobre refinado, zinc, plomo y de harina de recursos hidrobiológicos por parte de China; de mineral de oro demandado por Suiza; así como, por las mayores ventas de prendas de vestir textiles, gasolina y conservas de frutas y vegetales a Estados Unidos. Las importaciones en el trimestre de análisis se redujeron en 0,2%, debido a las menores compras de bienes de capital como: maquinaria para la industria de Estados Unidos, China y

Brasil; y equipo de comunicación y transmisión provenientes de Estados Unidos, China y Hong Kong; entre otras. Mientras que, aumentaron las importaciones de petróleo crudo de Ecuador y Trinidad y Tobago, y de productos farmacéuticos procedentes de Bélgica, Estados Unidos y Colombia.

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

6

2. LAS COOPERATIVAS DE AHORRO Y CRÉDITO (COOPAC)

2.1 Las COOPAC en América Latina

Las COOPAC son instituciones solidarias de propiedad de los miembros, quienes dirigen las políticas internas y se benefician con los diversos servicios financieros (ahorro y créditos) y de previsión social. Estas organizaciones han sido creadas o solo existen para servir a sus asociados. Según el Consejo Mundial de Cooperativas de Ahorro y Crédito (WOCCU, por sus siglas en inglés), se tiene las siguientes ideas principales sobre las COOPAC: - Son cooperativas financieras democráticas propiedad de los socios; - Existen para atender a sus socios y comunidades; y - Son lugares seguros, prácticos, que permiten el acceso a servicios financieros accesibles. En el Perú, la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú (FENACREP) supervisa a las 164 COOPAC en las 24 regiones del país, y mantiene afiliadas a 96 de estas cooperativas. Así también, asume las funciones de representación, defensa, educación cooperativa, asistencia técnica y capacitación. Las cooperativas peruanas de este tipo forman parte del sistema internacional de Cooperativas de Ahorro y Crédito, que incluye a 101 países con más de 57 mil COOPAC, y agrupan a más de 217 millones de asociados en todo el mundo.

El sistema internacional que agrupa a las COOPAC, es el WOCCU, el cual es una asociación gremial y agencia de desarrollo global para las COOPAC y cooperativas financieras a nivel internacional. En nombre de sus miembros, el Consejo Mundial realiza esfuerzos de defensa activa para lograr legislación y regulación apropiada a niveles globales y nacionales, así como estrategias para la inclusión financiera en todo el mundo. Según las estadísticas de la WOCCU, publicadas en su informe estadístico anual 2014, las cooperativas tienen 1.2 billones de dólares en préstamos, 1.5 billones de dólares en ahorros y 1.8 billones de dólares en activos, 208 millones de socios, todos agrupados en 103 países de 6 continentes. A nivel internacional, la mayor participación está en Norteamérica con 79,2%, seguido por Asia (10,2%), Oceanía (4,3%), América Latina (4,0%) y Europa (1,5%). Del grupo de América Latina, el país con mayor participación es Brasil (53,9%), seguido por Ecuador (11,2%), México (8.5%), Colombia (5,9%), Costa Rica (5,1%), Perú (3,9%) y Chile (3,5%).

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

7

Fuente: Informe estadístico anual 2014 – WOCCU. Elaboración: Fenacrep.

Gráfico N° 01

Las COOPAC en el mundo, diciembre 2014

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

8

Como se puede observar en el Gráfico N°01, el Perú se ubica en el sexto lugar con una participación de 3.87%, además posee $ 2 mil 418 millones en ahorros, $ 2 mil 178 millones en préstamos, $ 2 mil 801 millones en activos, 1 millón 413 mil socios y 163 instituciones cooperativas a nivel nacional (información a diciembre 2014).

Cuadro N° 01 Sistema COOPAC en América Latina, a diciembre 2014

(En miles de dólares) País # de socios Ahorro Préstamos Activos

Brasil 6,016,889 $ 24,881,954 870 $ 23,819,324 485 $ 39,036,189 744

Ecuador 4,758,802 ND ND $ 8,100,000,000

México 5,140,944 $ 4,960,557,961 $ 3,769,415,102 $ 6,179,080,857

Colombia 3,584,725 $ 3,193,858,130 $ 3,453,452,728 $ 4,256,983,516

Costa Rica 552,486 $ 2,607,266,309 $ 2,529,489,522 $ 3,689,178,254

Perú 1,413,109 $ 2,417,698,045 $ 2,177,891,357 $ 2,801,398,358

Chile 1,250,000 $ 1,155,854,309 $ 2,242,925,573 $ 2,516,190,410

Otros países 4,634,051 $ 4,221,423,297 $ 4,071,053,195 $ 5,896,712,469

Fuente: Informe estadístico anual 2014 – WOCCU. ND (no registra información).

Elaboración: Fenacrep.

Como se puede observar en el cuadro N°01, las COOPAC de América Latina han logrado posicionarse como instituciones sólidas a nivel internacional, y con participaciones cada vez más significativas. Las COOPAC peruanas han logrado mejorar su participación con respecto al año 2013, gracias al crecimiento de la membresía y al entorno apropiado para ofrecer servicios financieros a sus miembros.

3. Las COOPAC y el Sistema Financiero

3.1. Desempeño Financiero En este apartado, se conocerá el desenvolvimiento que tuvieron las COOPAC en este último trimestre del 2015, en comparación con el Sistema Financiero, en especial de las instituciones micro financieras no bancarias (IMFNB). También es importante mencionar que por octavo año consecutivo, el Perú lideró el ranking de microfinanzas, compuesta por 55 economías de países emergentes según lo publicado en el reporte Microscopio Global 2015. Participación de las COOPAC en el Sistema Financiero A diciembre 2015, el Sistema de Cooperativas de Ahorro y Crédito continuó con un crecimiento ascendente de las principales cuentas, y a consecuencia de eso ha logrado una importante participación de activos, créditos y depósitos, así como una sólida solvencia patrimonial y adecuados índices financieros. Además, las COOPAC registraron los niveles de Morosidad más bajos del sistema, un índice de protección por encima del promedio y un ratio de apalancamiento global apropiados, exigidos por las normas vigentes de la SBS.

3.2. Activos A diciembre 2015, la tendencia fue muy similar a los trimestres anteriores, obteniendo los bancos la mayor concentración de activos, S/ 347 mil millones (86.64% del mercado); las empresas financieras obtuvieron una porción del mercado del

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

9

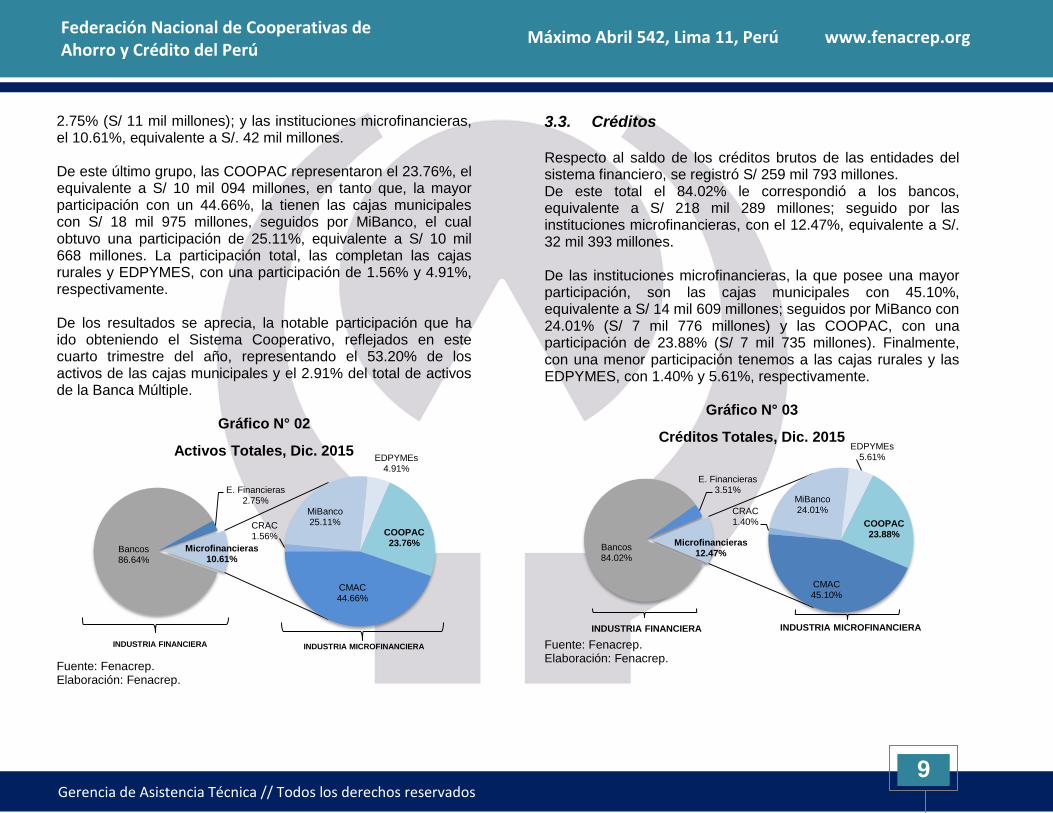

2.75% (S/ 11 mil millones); y las instituciones microfinancieras, el 10.61%, equivalente a S/. 42 mil millones. De este último grupo, las COOPAC representaron el 23.76%, el equivalente a S/ 10 mil 094 millones, en tanto que, la mayor participación con un 44.66%, la tienen las cajas municipales con S/ 18 mil 975 millones, seguidos por MiBanco, el cual obtuvo una participación de 25.11%, equivalente a S/ 10 mil 668 millones. La participación total, las completan las cajas rurales y EDPYMES, con una participación de 1.56% y 4.91%, respectivamente. De los resultados se aprecia, la notable participación que ha ido obteniendo el Sistema Cooperativo, reflejados en este cuarto trimestre del año, representando el 53.20% de los activos de las cajas municipales y el 2.91% del total de activos de la Banca Múltiple.

Gráfico N° 02

Fuente: Fenacrep. Elaboración: Fenacrep.

3.3. Créditos Respecto al saldo de los créditos brutos de las entidades del sistema financiero, se registró S/ 259 mil 793 millones. De este total el 84.02% le correspondió a los bancos, equivalente a S/ 218 mil 289 millones; seguido por las instituciones microfinancieras, con el 12.47%, equivalente a S/. 32 mil 393 millones. De las instituciones microfinancieras, la que posee una mayor participación, son las cajas municipales con 45.10%, equivalente a S/ 14 mil 609 millones; seguidos por MiBanco con 24.01% (S/ 7 mil 776 millones) y las COOPAC, con una participación de 23.88% (S/ 7 mil 735 millones). Finalmente, con una menor participación tenemos a las cajas rurales y las EDPYMES, con 1.40% y 5.61%, respectivamente.

Gráfico N° 03

Fuente: Fenacrep. Elaboración: Fenacrep.

Bancos 86.64%

E. Financieras 2.75%

CMAC 44.66%

CRAC 1.56%

MiBanco 25.11%

EDPYMEs 4.91%

COOPAC 23.76%

Microfinancieras 10.61%

Activos Totales, Dic. 2015

INDUSTRIA FINANCIERA INDUSTRIA MICROFINANCIERA

Bancos 84.02%

E. Financieras 3.51%

CMAC 45.10%

CRAC 1.40%

MiBanco 24.01%

EDPYMEs 5.61%

COOPAC 23.88%

Microfinancieras 12.47%

Créditos Totales, Dic. 2015

INDUSTRIA FINANCIERA INDUSTRIA MICROFINANCIERA

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

10

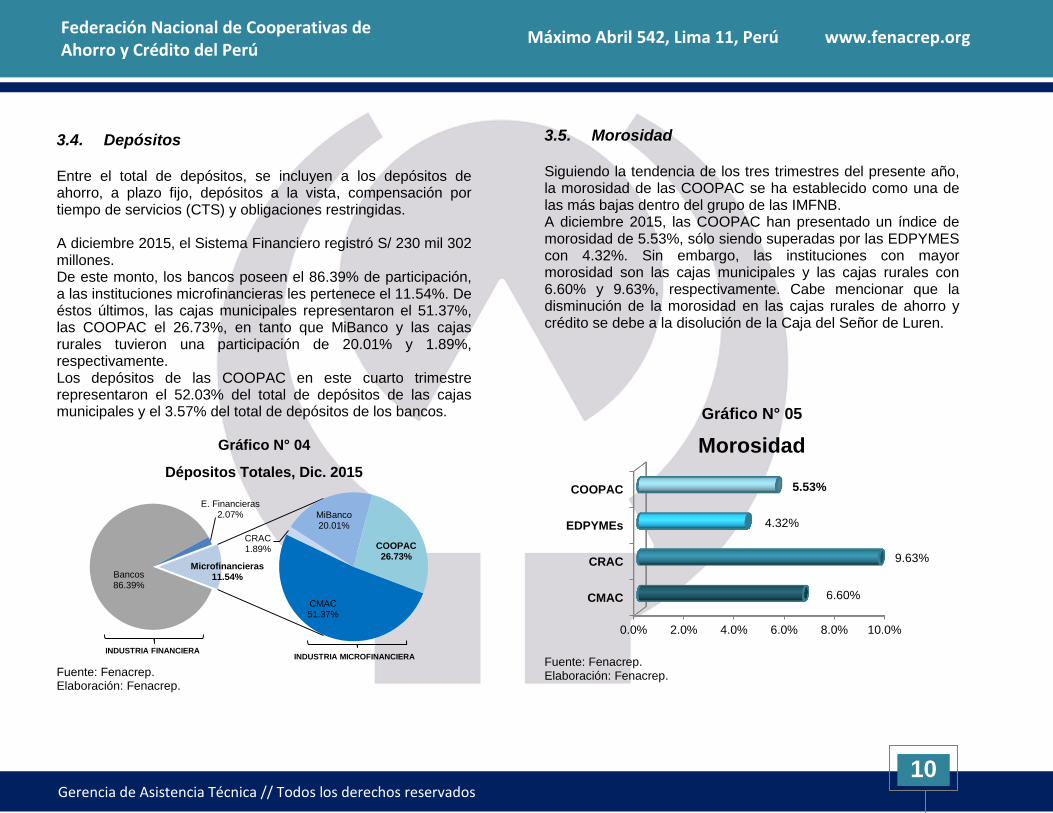

3.4. Depósitos Entre el total de depósitos, se incluyen a los depósitos de ahorro, a plazo fijo, depósitos a la vista, compensación por tiempo de servicios (CTS) y obligaciones restringidas. A diciembre 2015, el Sistema Financiero registró S/ 230 mil 302 millones. De este monto, los bancos poseen el 86.39% de participación, a las instituciones microfinancieras les pertenece el 11.54%. De éstos últimos, las cajas municipales representaron el 51.37%, las COOPAC el 26.73%, en tanto que MiBanco y las cajas rurales tuvieron una participación de 20.01% y 1.89%, respectivamente. Los depósitos de las COOPAC en este cuarto trimestre representaron el 52.03% del total de depósitos de las cajas municipales y el 3.57% del total de depósitos de los bancos.

Gráfico N° 04

Fuente: Fenacrep. Elaboración: Fenacrep.

3.5. Morosidad Siguiendo la tendencia de los tres trimestres del presente año, la morosidad de las COOPAC se ha establecido como una de las más bajas dentro del grupo de las IMFNB. A diciembre 2015, las COOPAC han presentado un índice de morosidad de 5.53%, sólo siendo superadas por las EDPYMES con 4.32%. Sin embargo, las instituciones con mayor morosidad son las cajas municipales y las cajas rurales con 6.60% y 9.63%, respectivamente. Cabe mencionar que la disminución de la morosidad en las cajas rurales de ahorro y crédito se debe a la disolución de la Caja del Señor de Luren.

Gráfico N° 05

Fuente: Fenacrep. Elaboración: Fenacrep.

Bancos 86.39%

E. Financieras 2.07%

CMAC 51.37%

CRAC 1.89%

MiBanco 20.01%

COOPAC 26.73%

Microfinancieras 11.54%

Dépositos Totales, Dic. 2015

INDUSTRIA FINANCIERA INDUSTRIA MICROFINANCIERA

0.0% 2.0% 4.0% 6.0% 8.0% 10.0%

CMAC

CRAC

EDPYMEs

COOPAC

6.60%

9.63%

4.32%

5.53%

Morosidad

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

11

3.6. Protección

El indicador de Protección mide el porcentaje de la cartera atrasada que se encuentra cubierta por provisiones, la cual junto con la Morosidad miden los efectos del deterioro de la cartera de crédito.

A diciembre 2015, las COOPAC presentaron un alto índice de protección, 137.28%, el cual aumentó con respecto al trimestre anterior (131.97%). Por otro lado, las cajas municipales también obtuvieron una elevada protección de 131.65%, en cuanto a las cajas rurales, éstas presentaron los menores índices con un 92.53%.

Gráfico N° 06

Fuente: Fenacrep. Elaboración: Fenacrep.

3.7. Ratio de Apalancamiento Global Según la SBS, el ratio de Apalancamiento Global (variable extracontable) refleja la fortaleza patrimonial de la institución. Asimismo, dicha institución ha dispuesto que el indicador, para las cooperativas, sea el límite máximo de 11 veces el patrimonio efectivo (Basilea II y la Resolución SBS N° 540 – 99).

Este indicador busca asegurar la Protección de las entidades frente a riesgos financieros y operativos, debido a que es un elemento clave para financiar el crecimiento saludable de los diversos activos que posea una institución.

Gráfico N° 07

Fuente: Fenacrep. Elaboración: Fenacrep.

0.0% 50.0% 100.0% 150.0% 200.0%

CMAC

CRAC

EDPYMEs

COOPAC

131.7%

92.5%

150.6%

137.3%

Protección

0.0 1.0 2.0 3.0 4.0 5.0 6.0

CMAC

CRAC

EDPYMEs

COOPAC

5.47

5.50

3.38

4.07

Ratio de Apalancamiento Global

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

12

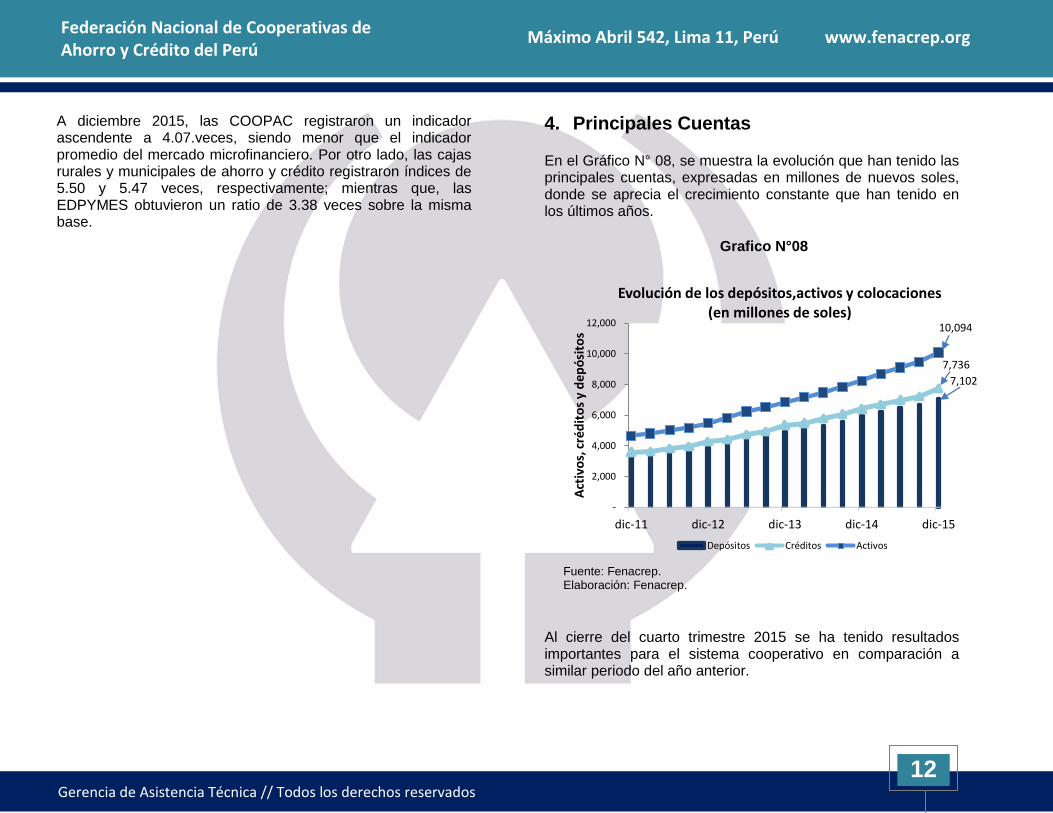

A diciembre 2015, las COOPAC registraron un indicador ascendente a 4.07.veces, siendo menor que el indicador promedio del mercado microfinanciero. Por otro lado, las cajas rurales y municipales de ahorro y crédito registraron índices de 5.50 y 5.47 veces, respectivamente; mientras que, las EDPYMES obtuvieron un ratio de 3.38 veces sobre la misma base.

4. Principales Cuentas En el Gráfico N° 08, se muestra la evolución que han tenido las principales cuentas, expresadas en millones de nuevos soles, donde se aprecia el crecimiento constante que han tenido en los últimos años.

Grafico N°08

Fuente: Fenacrep. Elaboración: Fenacrep.

Al cierre del cuarto trimestre 2015 se ha tenido resultados importantes para el sistema cooperativo en comparación a similar periodo del año anterior.

7,102

7,736

10,094

-

2,000

4,000

6,000

8,000

10,000

12,000

dic-11 dic-12 dic-13 dic-14 dic-15

Act

ivo

s, c

réd

ito

s y

dep

ósi

tos

Evolución de los depósitos,activos y colocaciones (en millones de soles)

Depósitos Créditos Activos

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

13

Cuadro N°02 Principales rubros del Sistema COOPAC

(En millones soles) Cuentas e indicadores Dic-14 Dic-15

Activos 8,236 10,094

Créditos 6,403 7,736

Depósitos 5,995 7,102

Patrimonio 1,589 1,961

Reservas 389 465

Morosidad 5.72% 5.53%

Protección 138.19% 137.28%

N° de socios 1,413,109 1,602,802

N° de COOPAC 163 165 Fuente: Fenacrep. Elaboración: Fenacrep.

El Gráfico N° 09 muestra el crecimiento del patrimonio y de las reservas, las cuales fueron 23.41% y 19.54%, respectivamente. Por su parte; los créditos, depósitos y activos crecieron 20.82%, 18.47% y 22.56%, respectivamente.

Grafico N°09

Fuente: Fenacrep. Elaboración: Fenacrep.

4.1. ACTIVOS

Los activos de las COOPAC mantuvieron su tendencia ascendente, al crecer en 22.56% entre Diciembre 2014 y Diciembre 2015, alcanzando un saldo de S/. 10 094 millones, al cierre del cuarto trimestre del año.

0% 5% 10% 15% 20% 25%

Activos

Reservas

Patrimonio

Créditos

Depósitos

Capital

22.56%

19.54%

23.41%

20.82%

18.47%

24.92%

Crecimiento anual de las principales cuentas (Dic 2014 - Dic 2015)

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

14

Cuadro N°03 Tasa de crecimiento anual de los activos

Concepto Dic.11 Dic.12 Dic.13 Dic.14 Dic.15

Crec.anual 23.47% 17.91% 24.91% 20.19% 22.56%

Fuente: Fenacrep. Elaboración: Fenacrep.

Activos según regiones La región Lima y Lima metropolitana concentran el 58.89% (S/. 5, 944 millones) de activos; mientras que Ayacucho, San Martin y Cusco presentan una creciente participación del 8.58%, 5.91 % y 5.51 %, respectivamente. En cuanto a la tasa de crecimiento anual, Lima logro un 47.85%, seguida por las regiones de Huánuco, Cajamarca y Ayacucho con tasas del 25.04%, 16.47% y 15.17%, correspondientemente.

Cuadro N°04

Departamentos Dic.14 Dic.15 Part. % Crec. Anual

Lima 4,020,551,278 5,944,538,084 58.89% 47.85%

Ayacucho 751,658,404 865,652,010 8.58% 15.17%

San Martín 519,815,959 596,918,061 5.91% 14.83%

Cusco 505,738,116 556,045,362 5.51% 9.95%

Moquegua 368,323,508 405,835,097 4.02% 10.18%

Apurímac 385,619,016 371,547,636 3.68% -3.65%

otros 1,684,600,992 1,353,758,048 13.41% -19.64%

TOTAL 8,236,307,273 10,094,294,298 100.00% 22.56% Fuente: Fenacrep. Elaboración: Fenacrep.

El Grafico N° 10 muestra la evolución de los activos y las proyecciones para los siguientes periodos (2016-2017), los cuales serían mayores al 22% en promedio.

Grafico N° 10

Fuente: Fenacrep. Elaboración: Fenacrep.

Para estas proyecciones se ha tomado datos trimestrales y desestacionalizados. En cuanto al balance de riesgos de estas proyecciones, se puede considerar la alarmante llegada del fenómeno del niño, la cual generará que se paralicen las inversiones, produciendo una desaceleración en la economía peruana, por el bajo crecimiento que tendrá en comparación con sus pares internacionales, por la disminución de los precios de los commodities, y por las bajas expectativas que tendrán los agentes económicos, generando que el consumo y las inversiones se estanquen.

23.64%

25.36%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

Evolución y proyección de los activos

Proyección Activos

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

15

4.2. Créditos Los créditos brutos de las COOPAC se situaron en S/ 7 736 millones a Diciembre 2015, obteniendo una tasa de crecimiento del 20.81%.

Cuadro N°05

Tasa de crecimiento anual de los créditos Concepto Dic.11 Dic.12 Dic.13 Dic.14 Dic.15

Crec.anual 21.02% 19.53% 25.33% 19.66% 20.81% Fuente: Fenacrep. Elaboración: Fenacrep.

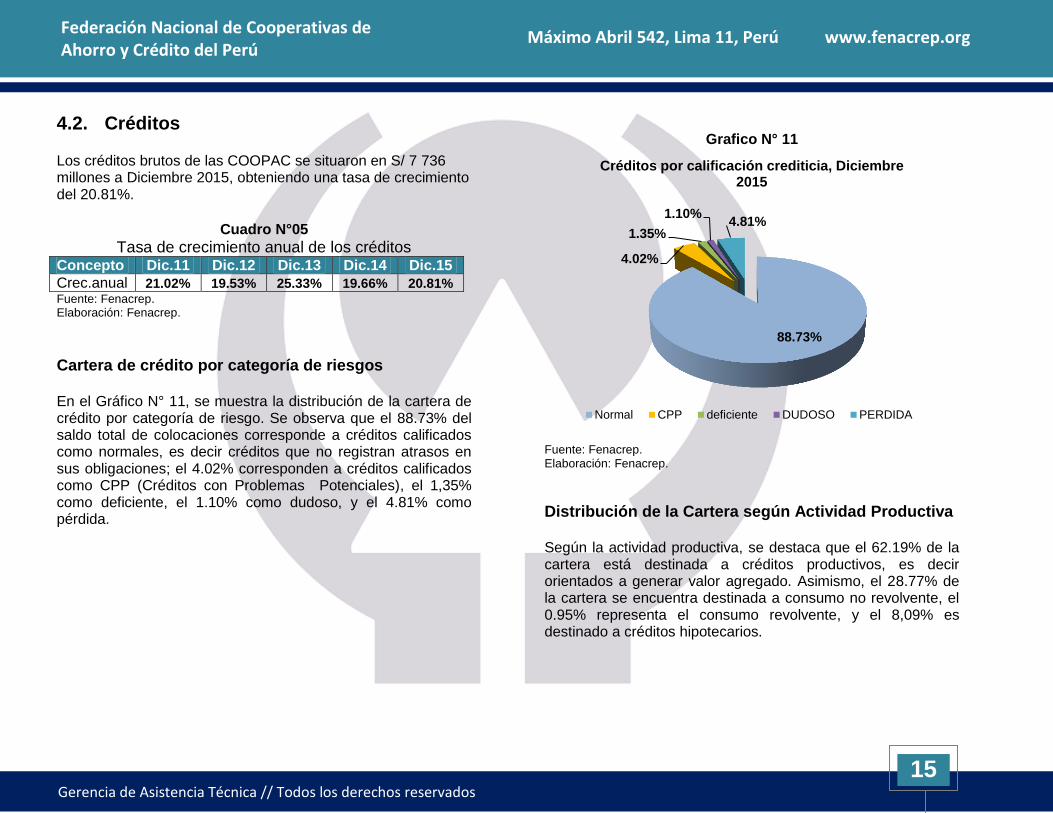

Cartera de crédito por categoría de riesgos En el Gráfico N° 11, se muestra la distribución de la cartera de crédito por categoría de riesgo. Se observa que el 88.73% del saldo total de colocaciones corresponde a créditos calificados como normales, es decir créditos que no registran atrasos en sus obligaciones; el 4.02% corresponden a créditos calificados como CPP (Créditos con Problemas Potenciales), el 1,35% como deficiente, el 1.10% como dudoso, y el 4.81% como pérdida.

Grafico N° 11

Fuente: Fenacrep. Elaboración: Fenacrep.

Distribución de la Cartera según Actividad Productiva Según la actividad productiva, se destaca que el 62.19% de la cartera está destinada a créditos productivos, es decir orientados a generar valor agregado. Asimismo, el 28.77% de la cartera se encuentra destinada a consumo no revolvente, el 0.95% representa el consumo revolvente, y el 8,09% es destinado a créditos hipotecarios.

88.73%

4.02%

1.35%

1.10% 4.81%

Créditos por calificación crediticia, Diciembre 2015

Normal CPP deficiente DUDOSO PERDIDA

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

16

Grafico N° 12

Fuente: Fenacrep. Elaboración: Fenacrep.

Distribución de los créditos por actividad económica La Resolución SBS Nº 11356 – 2008 estipula que existen 8 tipos de créditos que son: corporativos, grandes empresas, medianas empresas, pequeñas empresas, microempresa, consumo revolvente, consumo no revolvente e hipotecario para vivienda. Dentro de este conjunto de créditos, los más importantes para la desagregación, son los créditos productivos, los cuales se pueden agrupar en 13 sectores económicos: Agricultura y ganadería, pesca, minería, manufactura, electricidad y gas, construcción, comercio, hoteles y restaurantes, transporte y almacenamiento, intermediación financiera, actividades inmobiliarias, administración pública, enseñanza, servicios sociales hogares privados, y otras actividades.

Grafico N° 13

Fuente: Fenacrep. Elaboración: Fenacrep.

Las COOPAC han logrado concentrar el 62.13% de créditos productivos, siendo el sector más importante el comercio (40.11%); seguidos por Actividades Inmobiliarias, Empresariales y de Alquiler (16.20%), Agricultura, Ganadería, Caza y Silvicutura; y Otras Actividades de Servicios Comunitarios con una participación de 8.40% y 8.28% cada uno.

62.13%

0.98%

28.78%

8.10%

Distribución de la cartera de crédito por actividad productiva

Créditos Productivos Consumo Revolvente

Consumo no Revolvente Hipotecario para Vivienda

Comercio 40.11%

Actividades Inmobiliarias,

Empresariales y de Alquiler

16.20%

Agricultura, Ganadería, Caza

y Silvicutura 8.40%

Otras Actividades de Servicios Comunitarios

8.28%

Construcción 7.50%

Intermediación Financiera

5.77%

Industria Manufacturera

3.92%

Transporte, Almacenamiento y Comunicaciones

3.45%

Hoteles y Restaurantes

2.87%

Servicios Sociales y de Salud

2.24% Otros sectores*

1.28%

Distribución de los créditos por sector económico

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

17

Proyección de la tasa de crecimiento anual de los créditos En el grafico N° 14, se muestra la evolución y proyección de la tasa de crecimiento de los créditos hasta 2017, los datos muestran que los créditos se han mantenido por encima del 20% en los últimos años, siendo este cuarto trimestre 7 736 millones, por lo cual según nuestras proyecciones los créditos crecerán a tasas mayores al 20%.

Grafico N° 14

Fuente: Fenacrep. Elaboración: Fenacrep.

4.3. Depósitos Los depósitos de las COOPAC continuaron creciendo al presentar un crecimiento anual de 18.45% a Diciembre 2015, con un saldo de S/. 7 102 millones.

Cuadro N° 06

Tasa de crecimiento anual de los depósitos Concepto Dic.11 Sep-12 Dic.13 Dic.14 Dic.15

Crec.anual 24.05% 18.22% 26.53% 21.65% 18.45% Fuente: Fenacrep. Elaboración: Fenacrep.

Distribución por tipo de depósitos El total de depósitos lo componen los depósitos de ahorro, a plazo, depósitos a la vista y los depósitos de CTS. Los depósitos a plazo obtuvieron la mayor acumulación de dinero con S/. 5, 626 millones, representando el 79.22% de los depósitos; seguido están los depósitos de ahorro con S/. 1,438 millones, representando el 20.25%, mientras que las demás obligaciones con S/. 37 millones tuvieron una participación de 0.52%. La mayor cantidad de depósitos a plazo fijo le da el apalancamiento para la expansión de los créditos.

20.81%

22.32%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

Evolución y proyección de los créditos

Proyección Créditos

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

18

Grafico N° 15

Fuente: Fenacrep. Elaboración: Fenacrep.

Proyección de la tasa de crecimiento anual de los depósitos En el Grafico N° 16, se muestra la evolución y proyección de los depósitos hasta el 2017. Se observa que en los últimos años han tenido un crecimiento por encima del 20%, teniendo una tendencia al alza, además el gráfico muestra que los depósitos seguirán con dicha tasa de crecimiento.

Grafico N° 16

Fuente: Fenacrep. Elaboración: Fenacrep.

4.4. Capital Social El capital social es el valor de bienes que posee la COOPAC y las aportaciones que realizan los socios, por lo tanto representa la riqueza acumulada de una cooperativa de ahorro y crédito. En el cuadro N° 07, se muestra la evolución anual del capital social en el sistema cooperativo, el cual presenta un crecimiento sostenido en los últimos 5 años. Así, en el cuarto trimestre 2015 se muestra un crecimiento de 24.92%, con respecto al similar periodo del 2014.

20.25%

79.22%

0.52%

Distribución de los depósitos por tipo

Depósitos de ahorro Depósitos a plazo Otros depósitos

20.89%

20.71%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

Evolución y proyección de los depósitos

Proyección Depósitos

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

19

Cuadro N° 07

Tasa de crecimiento anual del capital social Concepto Dic.11 Dic.12 Dic.13 Dic.14 Dic.15

Crec.anual 18.58% 12.72% 15.77% 16.56% 24.92% Fuente: Fenacrep. Elaboración: Fenacrep.

Grafico N° 17

Fuente: Fenacrep. Elaboración: Fenacrep.

4.5. Reservas Las reservas provienen de los aportes en efectivo y de la detracción de los remanentes. En el Gráfico N° 18, se muestra la evolución de las reservas en los últimos 5 años, las cuales han presentado una tendencia variable siendo a Diciembre 2015 un 19.47%.

Cuadro N° 08

Tasa de crecimiento anual de las reservas Concepto Dic.11 Dic.12 Dic.13 Dic.14 Dic.15 Crec.anual 16.62% 16.65% 22.18% 23.09% 19.47% Fuente: Fenacrep. Elaboración: Fenacrep.

Grafico N° 18

Fuente: Fenacrep. Elaboración: Fenacrep.

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

200

400

600

800

1,000

1,200

1,400

1,600

Evolución del capital social

saldo Tasa var. anual

En M

illones d

e S

/. E

n p

orc

enta

je

0%

5%

10%

15%

20%

25%

30%

50

100

150

200

250

300

350

400

450

500

Evolución de las Reservas

Saldo Tasa var. anual

En

Mill

ones d

e S

/.

En p

orc

enta

je

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

20

4.6. Proyecciones de las principales cuentas Los resultados históricos de las principales cuentas permiten construir escenarios para realizar proyecciones y simulaciones. Dichas proyecciones (basadas en series desestacionalizadas) se han realizado hasta el 2017, para las tres principales cuentas: activos, créditos y depósitos. Estas proyecciones muestran que la tasa de crecimiento de los activos continuaría en ascenso (23% en promedio), mientras que los créditos y depósitos seguirían la misma tendencia, con un crecimiento sostenido, el cual oscilaría entre el 20% y 22%. Para obtener nuestras proyecciones, hemos considerado los siguientes supuestos:

Recuperación de la economía, siendo en el cuarto trimestre un 4.7% de crecimiento.

A pesar de los problemas del Sistema Financiero y las variaciones en el tipo de cambio, la Morosidad de las cooperativas ha disminuido 5.53% en el cuarto trimestre 2015.

Perspectiva estable para el sector de pequeñas y microempresas.

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

21

Fuente: Fenacrep. Elaboración: Fenacrep.

0%

5%

10%

15%

20%

25%

30%

35%

dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 dic-17

Evolución y proyección de tasa de crecimiento de principales cuentas

Proyección

Gráfico N° 19

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

22

5. MEMBRESIA DE LAS COOPAC La membresía está compuesta por personas naturales y personas jurídicas sin fines de lucro, como asociaciones, ONG, entre otros. Las COOPAC vienen registrando un incremento constante en la evolución de los socios, alcanzando para el mes de diciembre, 1,602,802 socios pertenecientes a las 165 COOPAC.

Gráfico N° 20

Fuente: Fenacrep. Elaboración: Fenacrep.

5.1. Socios Hombres La membresía de los socios hombres asciende a 838,492, representando el 52.31% del total de los socios. Su incremento en comparación a diciembre 2014 fue de 13.86%.

5.2. Socios Mujeres La participación de socios mujeres en las COOPAC se va incrementando en cada periodo, representando a diciembre 2015, el 46.47% del total de la membresía, equivalente a 744,759 socias cooperativistas.

5.3. Socios Personas Jurídicas A diciembre 2015, 19,551 personas jurídicas fueron socios de las COOPAC, las cuales alcanzaron un incremento de 10.49%, respecto al del año anterior.

Cuadro N° 09

Composición de la membresía de las COOPAC Concepto dic-11 dic-12 dic-13 dic-14 dic-15

N° de socios Hombres 531,317 597,366 656,542 736,398 838,492

N° de socios Mujeres 458,225 517,933 595,804 659,016 744,759

N° de socios Persona jurídica

11,121 15,090 16,640 17,695 19,551

Nº total de socios 1,000,663 1,130,389 1,268,986 1,413,109 1,602,802

Fuente: Fenacrep. Elaboración: Fenacrep.

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

dic-10 dic-11 dic-12 dic-13 dic-14 dic-15

490,613 531,317 597,366 656,542 736,398 838,492

402,632 458,225

517,933 595,804

659,016

744,759

9,404 11,121

15,090

16,640

17,695

19,551

N° de socios Persona juridica N° de socios Mujeres N° de socios Hombres

EVOLUCIÓN DE SOCIOS DE LAS COOPAC Diciembre 2015 1,602,802

902,649

*

*Sin fines de lucro, como asociaciones, ONG, entre otros

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

23

6. PRINCIPALES INDICADORES FINANCIEROS Los Indicadores financieros permiten realizar un diagnóstico general de la situación financiera, así como el desempeño y la fortaleza patrimonial de las instituciones en un periodo dado. Además, estos indicadores son útiles para analizar la capacidad de endeudamiento (solvencia) y rentabilidad de las instituciones. Asimismo, a través de estas herramientas es posible realizar una interpretación de las cifras, resultados o información de su COOPAC, para saber cómo actuar frente a las diversas circunstancias que se puedan presentar en el mercado de las microfinanzas.

A continuación, se analizará la performance de los principales indicadores: Liquidez, Riesgo Crediticio, Solvencia, Endeudamiento, Rentabilidad y Eficiencia.

6.1 Performance de indicadores Se han presentado distintas situaciones con el comportamiento de los indicadores del Sistema Cooperativo de Ahorro y Crédito a diciembre 2015. Los indicadores de liquidez registran una variación positiva encontrándose dentro los niveles requeridos. La morosidad presenta una variación negativa para este periodo, en tanto la protección registra leve incremento, encontrándose dentro de los parámetros permitidos. Los indicadores de solvencia y endeudamiento presentan una mejor adecuación a los rangos establecidos a diciembre 2015. Por otro lado, se observa que los indicadores de rentabilidad presentaron un ligero crecimiento, mientras que, los índices de eficiencia disminuyeron favorablemente.

Cuadro N°10

Performance de principales Indicadores Financieros Indicadores dic-13 dic-14 dic-15 Rangos

RIESGO DE LIQUIDEZ Disponible / Depósito 23.09 22.70 23.92 >= 15 a <= 25 Disponible / Activo total 16.61 16.52 16.83 >= 10 a <= 15 RIESGO CREDITICIO Morosidad 4.83 5.72 5.53 <= 5 Protección 161.42 138.19 137.28 >= 130 SOLVENCIA Y ENDEUDAMIENTO

Capital / Depósitos 19.63 18.81 19.83 > 20 Capital / Activo total 14.12 13.69 13.96 > 16 Reservas / Activo total 4.62 4.73 4.61 >= 10 Reservas / Capital social 33.68 35.05 33.66 > 35 Pasivo total / Activo total 80.41 80.70 80.56 <= 80 Pasivo total / Patrimonio 4.10 4.18 4.14 <= 4 Activo total / Patrimonio neto 5.10 5.18 5.14 <= 9 RENTABILIDAD ROE (a) 4.85% 5.02% 5.28% >= 5 ROA (a) 0.95% 0.97% 1.03% >= 3 % Rentabilidad general 7.67 8.01 8.55 >= 7

EFICIENCIA

Gastos adm. / Activo total (a) 4.71 4.64 4.45 <= 5 Gastos adm. / Ingresos financieros 38.06 38.42 37.10

<= 30

Fuente: Fenacrep / (a): Datos anualizados. Elaboración: Fenacrep.

6.2 Indicadores de Liquidez Los Indicadores de Liquidez nos permiten determinar la capacidad para enfrentar las obligaciones contraídas a corto plazo. Del mismo modo, nos muestran la relación existente entre los recursos que se pueden convertir en disponibles.

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

24

Disponible / Depósito La cuenta disponible en el sistema cooperativo representa el 23.92% del total de los depósitos, siendo superior en comparación a diciembre 2014, 22.70%.

Disponible / Activo total El 16.83% de los activos corresponde al disponible del total de las cooperativas de ahorro y crédito, presentando un ligero incremento en comparación al mismo período del año anterior.

Gráfico N° 21

Fuente: Fenacrep. Elaboración: Fenacrep.

15.00

15.50

16.00

16.50

17.00

17.50

18.00

18.50

19.00

20.00

21.00

22.00

23.00

24.00

25.00

26.00

27.00

dic-11 dic-12 dic-13 dic-14 dic-15

% relación Disponible/Depósitos

% relación Disponible/Activo Total

RATIOS DE LIQUIDEZ

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

25

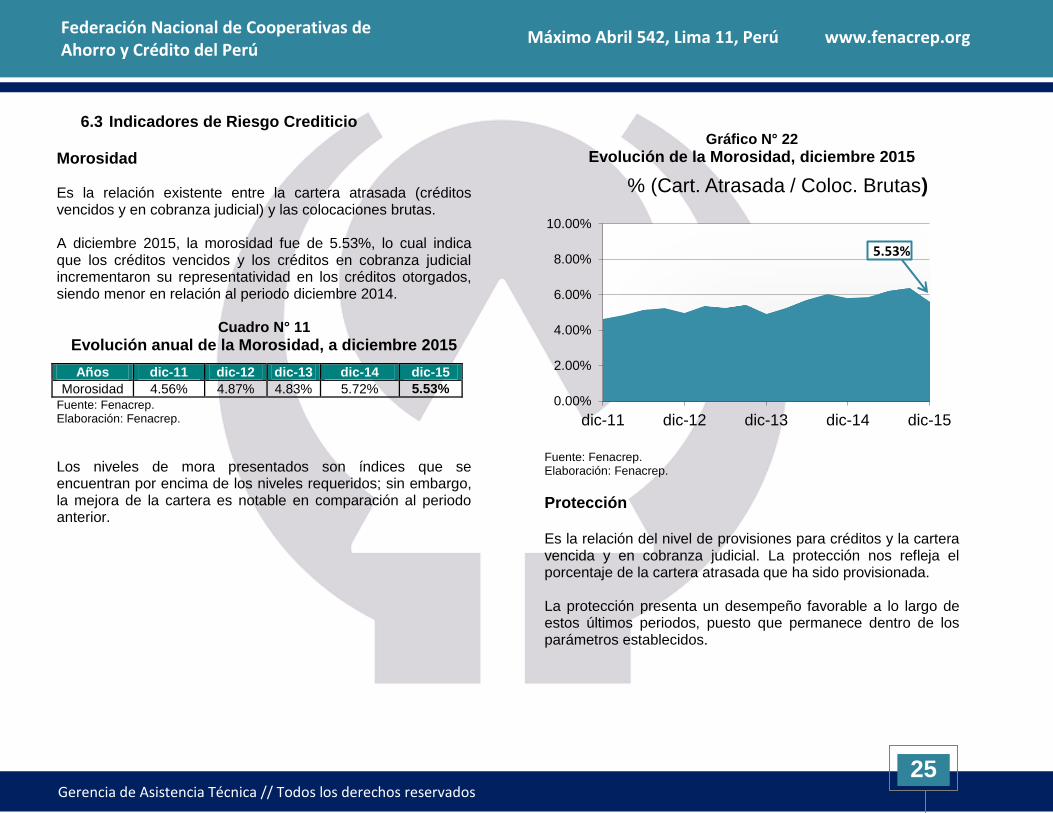

6.3 Indicadores de Riesgo Crediticio Morosidad Es la relación existente entre la cartera atrasada (créditos vencidos y en cobranza judicial) y las colocaciones brutas. A diciembre 2015, la morosidad fue de 5.53%, lo cual indica que los créditos vencidos y los créditos en cobranza judicial incrementaron su representatividad en los créditos otorgados, siendo menor en relación al periodo diciembre 2014.

Cuadro N° 11

Evolución anual de la Morosidad, a diciembre 2015

Años dic-11 dic-12 dic-13 dic-14 dic-15

Morosidad 4.56% 4.87% 4.83% 5.72% 5.53%

Fuente: Fenacrep. Elaboración: Fenacrep.

Los niveles de mora presentados son índices que se encuentran por encima de los niveles requeridos; sin embargo, la mejora de la cartera es notable en comparación al periodo anterior.

Gráfico N° 22

Evolución de la Morosidad, diciembre 2015

Fuente: Fenacrep. Elaboración: Fenacrep.

Protección Es la relación del nivel de provisiones para créditos y la cartera vencida y en cobranza judicial. La protección nos refleja el porcentaje de la cartera atrasada que ha sido provisionada. La protección presenta un desempeño favorable a lo largo de estos últimos periodos, puesto que permanece dentro de los parámetros establecidos.

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

dic-11 dic-12 dic-13 dic-14 dic-15

% (Cart. Atrasada / Coloc. Brutas)

5.53%

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

26

En el periodo analizado, este indicador alcanzó niveles de 137.28%, presentando una ligera variación a lo obtenido en diciembre del periodo anterior (138.19%).

Cuadro N° 12

Evolución anual de los niveles de Protección, diciembre 2015

Años dic-11 dic-12 dic-13 dic-14 dic-15

Protección 163.81 157.50 161.42 138.19 137.28

Fuente: Fenacrep. Elaboración: Fenacrep.

Gráfico N° 23

Evolución de la Protección, Septiembre 2015

Fuente: Fenacrep. Elaboración: Fenacrep.

6.4 Suficiencia de Capital Los Índices de Capital y Apalancamiento Global muestran la fortaleza patrimonial de las instituciones frente al crecimiento de los activos. El Apalancamiento Global mide el porcentaje del patrimonio efectivo entre los activos y créditos contingentes ponderados por riesgo crediticio. La evolución del ratio de Apalancamiento Global se muestra a continuación:

Cuadro N° 13

Evolución del ratio de Apalancamiento Global Años dic. 2012 dic. 2013 dic. 2014 dic. 2015

Apalancamiento 3.70 4.16 3.93 4.07

Fuente: Fenacrep. Elaboración: Fenacrep.

6.5 Indicadores de Rentabilidad Rentabilidad sobre Activos (ROA) Este indicador mide la utilidad neta generada en los últimos 12 meses con relación al activo total promedio de los últimos 12 meses. Además, indica cuán bien la institución financiera ha utilizado sus activos para generar ganancias. La rentabilidad de los activos se han incrementado a 1.03% a diciembre 2015 con respecto a diciembre 2014 (0.97%), lo cual indica un favorable desenvolvimiento de los rendimientos en función a los activos.

0%

2%

4%

6%

8%

10%

dic-11 dic-12 dic-13 dic-14 dic-15

% (Cart. Atrasada / Coloc. Brutas)

137.28

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

27

Cuadro N° 14

Evolución anual de Rendimiento sobre Activos (ROA), a diciembre 2015

Años dic-11 dic-12 dic-13 dic-14 dic-15

ROA 1.39% 1.44% 0.95% 0.97% 1.03%

Fuente: Fenacrep. Elaboración: Fenacrep.

Rentabilidad sobre Patrimonio (ROE) Este indicador mide el resultado neto generado en los últimos 12 meses con relación al patrimonio contable promedio de los últimos 12 meses. Además, refleja la rentabilidad que los socios propietarios han obtenido por su patrimonio en el último año, variable que usualmente es tomada en cuenta para futuras decisiones de inversión, y que además muestra la capacidad que tendría la empresa para autofinanciar su crecimiento vía capitalización de utilidades. En este cuarto trimestre 2015, el ROE se encuentra en 5.28%, nivel que viene recuperándose con respecto al mismo trimestre del año anterior (5.02%).

Cuadro N° 15

Evolución anual del Rendimiento sobre Patrimonio (ROE), a diciembre 2015

Años dic-11 dic-12 dic-13 dic-14 dic-15

ROE 6.36% 6.77% 4.85% 5.02% 5.28% Fuente: Fenacrep. Elaboración: Fenacrep.

Gráfico N° 24

Evolución del ROE y ROA

Fuente: Fenacrep. Elaboración: Fenacrep.

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

dic-11 dic-12 dic-13 dic-14 dic-15

ROA ROE

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

28

7. Tasas de interés promedio

7.1. Tasas Activas

Las Tasas Activas son aquéllas que cobran las COOPAC, según tipo de créditos (corporativos, a grandes empresas, a medianas empresas, a pequeñas empresas, a microempresas, para consumo e hipotecarios para vivienda) y modalidades de financiamiento (préstamos a diversos plazos). A diciembre 2015, las tasas de interés activas de las COOPAC han sido menores en comparación a otras instituciones del sistema microfinanciero, lo cual genera un mayor volumen de fondos que salen de las cooperativas para financiar los proyectos de sus socios. La tasa interés activa de las COOPAC que se destina para las pequeñas empresas, registró en promedio un 27.85%, a diferencia de las cajas municipales y de las cajas rurales, con 27.26% y 28.68%, respectivamente. En lo que respecta a los créditos destinados a la microempresa, las COOPAC registran una tasa de interés activa de 30.79% observándose mayores tasas en las cajas municipales y las cajas rurales con 37.19% y 40.93%, respectivamente.

Gráfico N° 25

Fuente: Fenacrep, SBS. Elaboración: Fenacrep.

7.2 Tasas Pasivas Las tasas pasivas representan las tasas que reciben los depositantes por sus cuentas corrientes, cuentas de ahorro y depósitos a plazo fijo. A diciembre 2015, las tasas pasivas que ofrecieron las COOPAC fueron más rentables para los depósitos de dinero, atrayendo una mayor cantidad de fondos para hacer frente al incremento de demanda de créditos que se observa en las COOPAC. En depósitos de ahorro se observa una tasa de interés de 2.45%, que es mayor a las que pagan las cajas rurales (0.83%), las cajas municipales (0.70%) y la Banca (0.39%)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Pequeñas Empresas Microempresas Consumo

27.26%

37.19%

29.30% 28.68%

40.93%

34.29%

27.85% 30.79%

22.76%

Tasas Activas en Moneda Nacional, Dic. 2015

CMAC CRAC COOPAC

Gerencia de Asistencia Técnica // Todos los derechos reservados

Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Máximo Abril 542, Lima 11, Perú www.fenacrep.org

29

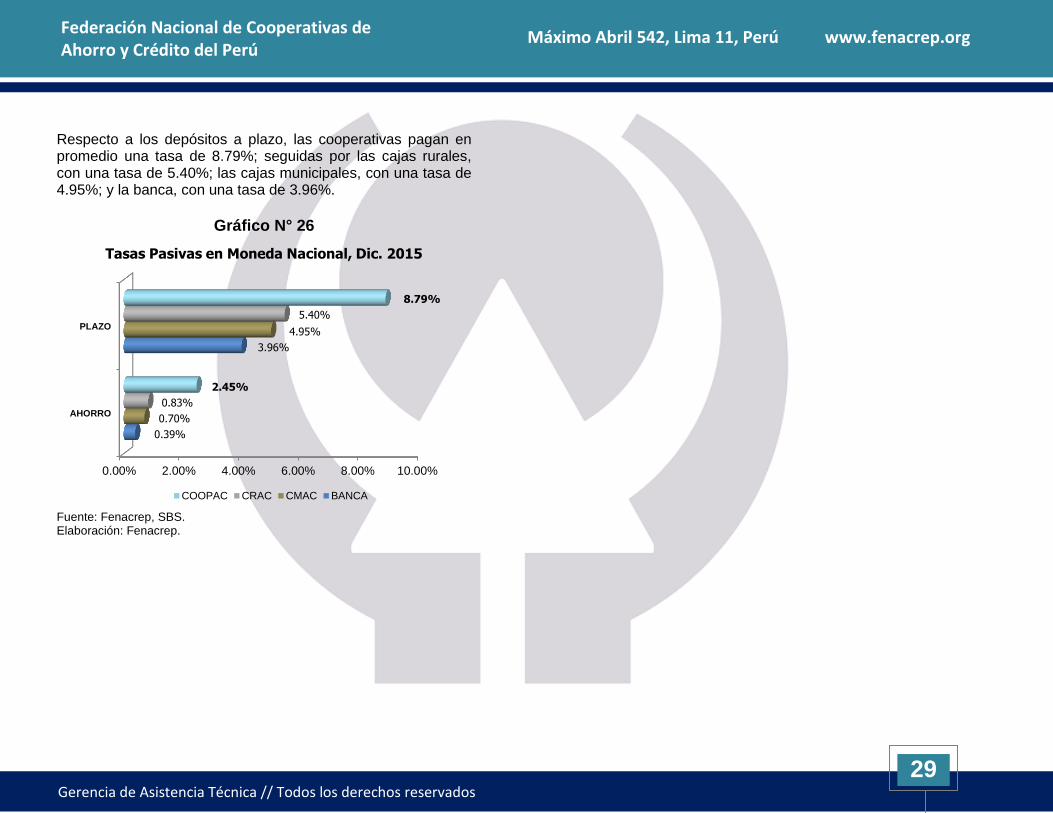

Respecto a los depósitos a plazo, las cooperativas pagan en promedio una tasa de 8.79%; seguidas por las cajas rurales, con una tasa de 5.40%; las cajas municipales, con una tasa de 4.95%; y la banca, con una tasa de 3.96%.

Gráfico N° 26

Fuente: Fenacrep, SBS. Elaboración: Fenacrep.

0.00% 2.00% 4.00% 6.00% 8.00% 10.00%

AHORRO

PLAZO

0.39%

3.96%

0.70%

4.95%

0.83%

5.40%

2.45%

8.79%

Tasas Pasivas en Moneda Nacional, Dic. 2015

COOPAC CRAC CMAC BANCA