evolución normativa en españa hasta las nias

TRANSCRIPT

LA AUDITORÍA BAJO NIAS Visión práctica de una firma de auditoría

española

Por Esteban Uyarra Encalado

(Socio Director Audinfor, S.L.)

www. http://estebanuyarra.com/

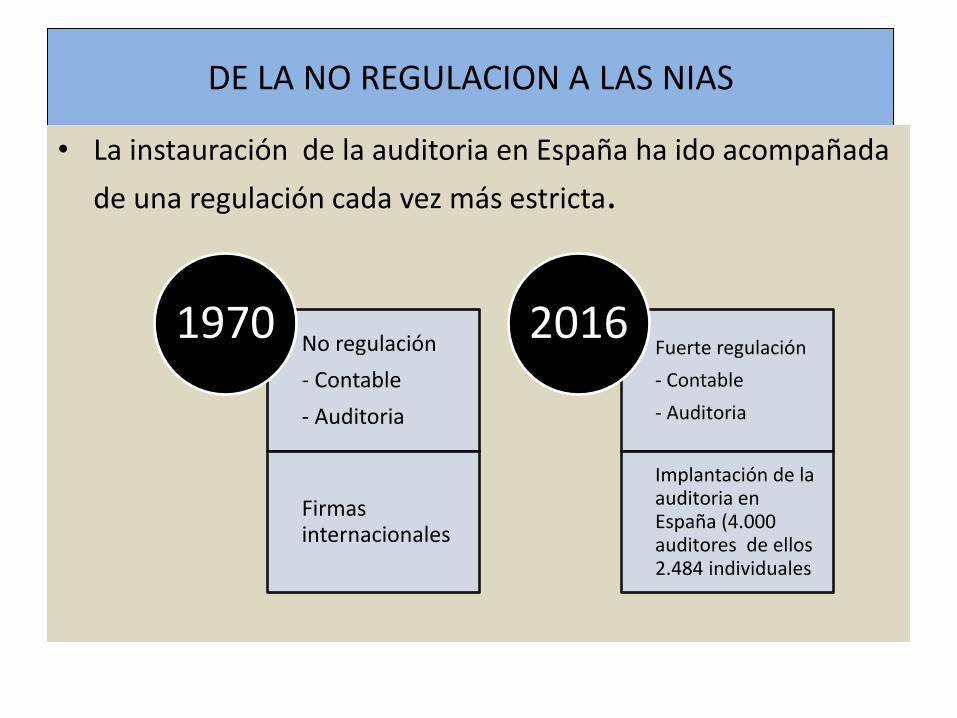

DE LA NO REGULACION A LAS NIAS

• La instauración de la auditoria en España ha ido acompañada

de una regulación cada vez más estricta.

No regulación

- Contable

- Auditoria

Firmas internacionales

1970 Fuerte regulación

- Contable

- Auditoria

Implantación de la auditoria en España (4.000 auditores de ellos 2.484 individuales

2016

EVOLUCIÓN HISTÓRICA DE LA AUDITORIA EN ESPAÑA

• Cómo hemos cambiado de la INEXISTENCIA DE CONTROL a la SUPERREGULACIÓN actual

• Aspectos a considerar: – Horizonte temporal

– Regulación contable y de auditoria

– Implantación de la auditoria en España

– Impacto de los cambios normativos

Primer marco contable (1973)

No hay regulación auditoria

Actúan las 8 grandes en

trabajos referidos

Los pequeños censores

(contadores) hacen censura de cuentas

Existe una sola corporación

profesional (ICJCE)

1970-1980

Obligación de auditar bancos, seguros y

cotizadas

Primera Ley de Auditoría (1989)

Además de las grandes firmas aparecen

pequeñas firmas y despachos individuales

Se crea el órgano regulador (ICAC) dependiente del

Ministerio de Hacienda

Se crea una nueva corporación

profesional (REA)

Obligatoriedad de auditarse por encima

de ciertos limites (1989)

Primeros escándalos financieros

1980-1990

QUE ÉS EL ICAC (INSTITUTO DE CONTABILIDAD Y

AUDITORIA DE CUENTAS) • Organismo público dependiente del Ministerio de Economía y Hacienda

• Su personal son funcionarios, no auditores

• Funciones

NORMATIVO

• Contabilidad

• Auditoria

• Consultivo

REGULADOR

• Acceso profesión

• Control formación

• Inspección

DISCIPLINARIOS

• Aplicación de sanciones (económicas o baja de la actividad)

QUE HACEN LAS CORPORACIONES PROFESIONALES (ICJCE y REA)

• Son similares a las existentes en otros países, pero sus funciones están restringidas por la existencia de un ente púbico regulador.

• Dirigidas por profesionales de la auditoría en activo

• Funciones

ASESORAMIENTO

• Guías de actuación

• Asesoramiento miembros

• Consultivo

FORMATIVO

• Organización e impartición de cursos de formación continuada

TÉCNICA

• Colaboración con el ICAC en la preparación de normas de contabilidad y auditoría.

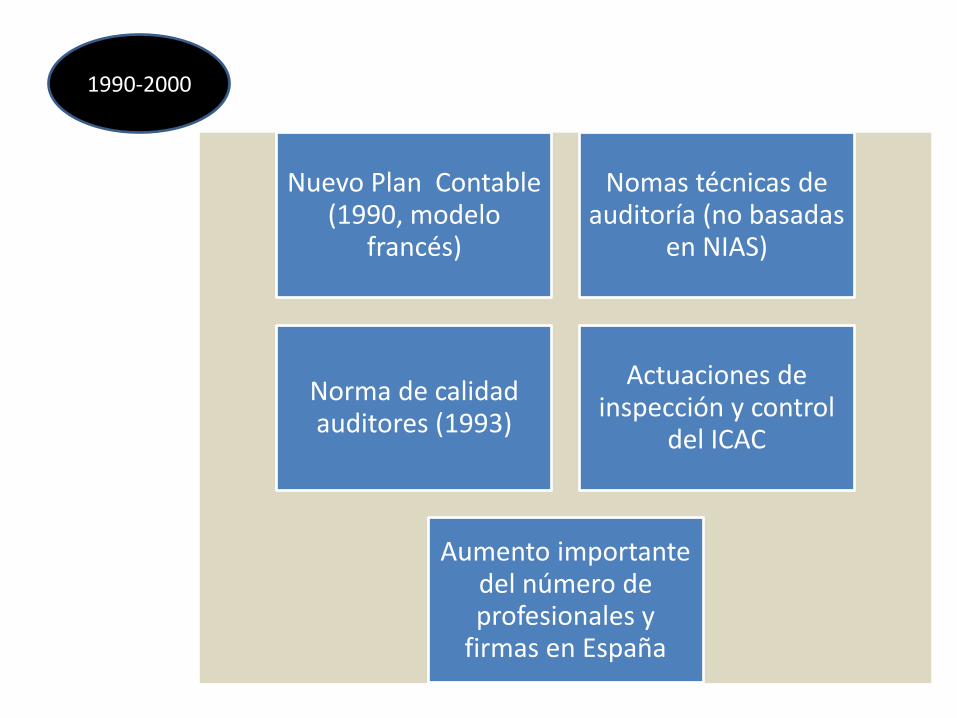

Nuevo Plan Contable (1990, modelo

francés)

Nomas técnicas de auditoría (no basadas

en NIAS)

Norma de calidad auditores (1993)

Actuaciones de inspección y control

del ICAC

Aumento importante del número de profesionales y

firmas en España

1990-2000

Nuevo Plan Contable (2008, basado en

NICS)

Nomas técnicas de auditoría (basadas en

NIAS)

Inicio de la armonización de la

normativa a la Comunidad Europea

Incremento de la presión inspectora del

ICAC

Inicio de la crisis y aparición de importantes

escándalos financieros

2000-2010

Norma de calidad NICC1 (ISQC1)

Dos leyes de auditoria (2011 y

2015 actual)

Plena armonización de normativa con la Unión Europea

Cambio en el sistema de control

del ICAC

Implantación de las NIS-ES (2014)

Tsunami normativo contable para

adaptar a las IFRS

2011-2016

GRANDES Y MEDIANAS FIRMAS

• Escasa incidencia

• Ya aplicaban normas internacionales

• Afectación directa de la nueva legislación sobre rotación y auditoria de entidades de interés público

DESPACHOS Y FIRMAS PEQUEÑAS

• Traumatismo continuado – Adaptación de los nuevos

requerimientos de calidad

– Cambios en la practica profesional para implantar NIAS

• Importantes costes de adaptación – Formativos

– Organizativos

– Sistemas

Cómo han afectado estos cambios a la práctica de la auditoría en España

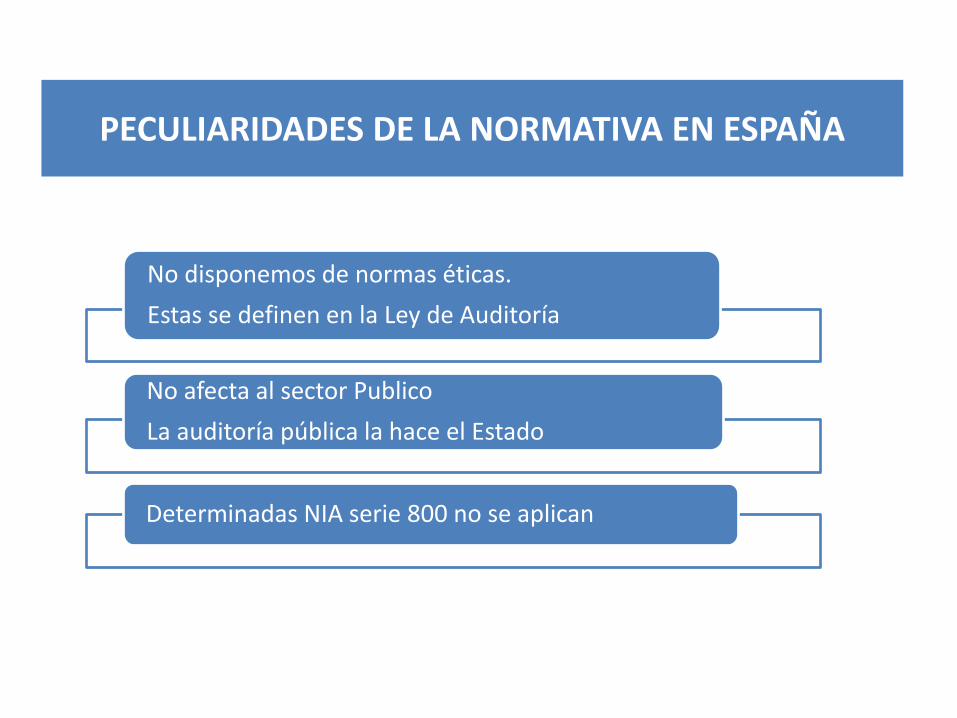

PECULIARIDADES DE LA NORMATIVA EN ESPAÑA

No disponemos de normas éticas.

Estas se definen en la Ley de Auditoría

No afecta al sector Publico

La auditoría pública la hace el Estado

Determinadas NIA serie 800 no se aplican

CONTROL DE CALIDAD

• Cambio de cultura

• Elaboración e implantación de un manual de calidad

• Formación personal

• Incremento de labores administrativas y de control

• Seguimiento anual obligatorio

• Realización de EQCR

NIAS

• Cambio enfoque de auditoría (identificación y evaluación de riesgos)

• Nuevo sistema de cuantificar la IR y la IRET

• Formar y adaptar la práctica profesional de los equipos de auditoría

• Relevancia de la planificación y supervisión

• Nuevas normas a aplicar

• Explicación a clientes

Afectación en despachos y pequeñas firmas

La excesiva regulación y control de la auditoría está perjudicando la rentabilidad de los despachos y desanimando a muchos profesionales a continuar con la

actividad.

NIA TITULO EFECTO

200 Objetivos globales Cambio de enfoque y definición de responsabilidades

210 Carta propuesta Necesidad de cambio formato y contenido

220 Control calidad Adaptación de la metodología auditoria a la ISQC1

230 Documentación Mayores requerimientos en la documentación

240 Fraude Mayores responsabilidades en cuanto a los fraudes

260 Comunicación entidad Necesidad de formalizar las comunicaciones con los responsables del gobierno de la entidad

300-315 330

Riesgos y planificación Cambio profundo de enfoque y modificación de actitudes del equipo de auditoria

320 Importancia relativa Adaptación de los sistemas y procedimientos de auditoría a los nuevos requerimientos

450 Evaluación de las incorrecciones Nuevo enfoque de evaluar los incumplimientos (ajustes y reclasificaciones)

520 Procedimientos analíticos Obligatoriedad y relevancia de estos procedimientos

530 Muestreo Necesidad de aplicar técnicas de muestreo

570 Empresa en funcionamiento Nuevo enfoque y mayores responsabilidades del auditor

700 - 720 Informes de auditoría Cambio de formato, contenido y requerimientos

NIAS CON ESPECIAL IMPACTO EN LA PRÁCTICA DE AUDITORIA

CÓMO HEMOS AFRONTADO EL CAMBIO EN AUDINFOR

• Invirtiendo en formación, normalización de sistemas y modificación de metodología.

• Reuniones periódicas para monitorizar los cambios

• Impulsar sugerencias del equipo de auditoría

• Modificación de los master y los manuales de calidad y operativo

• Modificación del aplicativo Gesia

• Aumentando las horas incurridas en revisión y supervisión

• En definitiva, horas de implantación de NIAS:

CENTROS DE COSTE

Formación continua 473

Gesia 1.663

Mejoras Gesia Suite 848

Total general 2.984

Adaptación NIAS 450

Total general 450

TOTAL HORA IMPLANTACIÓN NIAS 3.434 (16,8 % del total)

(Datos extraídos de Fortiming)

La auditoría en España es una actividad madura y consolidada.

Está fuertemente regulada por el Estado.

Ha sufrido en los últimos años dramáticos cambios que han incidido de forma notable en los despachos y en las pequeñas firmas.

Se han instaurado las normas internacionales de auditoría y el marco normativo de información financiera para su adaptación paulatina a las IFRS.

La adaptación ha supuesto importantes costes en términos monetarios y en horas de dedicación, no correspondidos con subidas de honorarios.

La presión del regulador se ha incrementado tanto por el nuevo régimen de incompatibilidades como por sus actuaciones inspectoras y sancionadoras.