exclusão do protocolo 21/11 emenda constitucional 87/15. · adin –protocolo 21/11 o ......

TRANSCRIPT

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

ADIN – Protocolo 21/11

O ministro Luiz Fux, do Supremo TribunalFederal (STF), concedeu liminar na Ação Diretade Inconstitucionalidade (ADI) 4628 ao vetar acobrança de ICMS pelos Estados de destino nacomercialização de mercadorias pela internet,suspendendo os efeitos do Protocolo 21/11.

Art. 155 – Compete aos Estados e ao Distrito Federalinstituir impostos sobre:VII - em relação às operações e prestações quedestinem bens e serviços a consumidor finallocalizado em outro Estado, adotar-se-á:a) a alíquota interestadual, quando o destinatário forcontribuinte do imposto;b) a alíquota interna, quando o destinatário não forcontribuinte dele;

3

ANTES DA EMENDA CONSTITUCIONAL Nº 87, de 16/04/2015

Art. 155 – Compete aos Estados e ao Distrito Federal instituirimpostos sobre:VII - nas operações e prestações que destinem bens e serviços aconsumidor final, contribuinte ou não do imposto, localizado emoutro Estado, adotar-se-á a alíquota interestadual e caberá aoEstado de localização do destinatário o imposto correspondente àdiferença entre a alíquota interna do Estado destinatário e aalíquota interestadual;VIII - a responsabilidade pelo recolhimento do impostocorrespondente à diferença entre a alíquota interna e ainterestadual de que trata o inciso VII será atribuída:a) ao destinatário, quando este for contribuinte do imposto;b) ao remetente, quando o destinatário não for contribuinte doimposto;

4

Regras trazidas pela EMENDA CONSTITUCIONAL Nº 87 /15

CONVÊNIO ICMS Nº 93 - 17/09/2015

A partir de 01/01/2016, passa a serexigido o ICMS relativo à diferençaentre a alíquota interna do (Estadodestinatário) e a alíquotainterestadual nas operações ouprestações que destinem bens,mercadorias e serviços a consumidorfinal não contribuinte do ICMS

5

BASE DE CÁLCULO DA DIFERENÇA DE ALÍQUOTA

6

Base de cálculo é o total da nf de saída:

Lei Complementar 87/1996:Art. 13. A base de cálculo do imposto é:§ 1o Integra a base de cálculo do imposto;

II - o valor correspondente a:a) seguros, juros e demais importâncias pagas, recebidas ou

debitadas, bem como descontos concedidos sob condição;b) frete, caso o transporte seja efetuado pelo próprio

remetente ou por sua conta e ordem e seja cobrado em separado

Cálculo do diferencial da EC 87/15 e Fundo de combate a pobreza

Base do ICMS = Valor do produto + Frete + Outras Despesas

acessórias - Descontos + IPI

Base do ICMS = 845,00 + 35,00 + 80,00 - 10,00 + 50,00

Base do ICMS = 1.000,00

Passo 2 - calcular o Fundo de Combate à Pobreza

FCP = Base do ICMS * (%FCP / 100)

FCP = 1.000,00 * (2,00% / 100)

FCP = 1.000,00 * 0,02

FCP = 20,00

Passo 3 - calcular o DIFAL

DIFAL = Base do ICMS * ((%Alíquota do ICMS Intra - %Alíquota do

ICMS Inter) / 100)

DIFAL = 1.000,00 * ((18,00% - 12,00%) / 100)

DIFAL = 1.000,00 * (6,00% / 100)

DIFAL = 1.000,00 * 0,06

DIFAL = 60,00

Passo 4 - efetuar a partilha do DIFAL

Parte que compete a SP - estado de origem:

Parte UF Origem = Valor do DIFAL * (%Origem / 100)

Parte SP = 60,00 * (60,00% / 100)

Parte SP = 60,00 * 0,60

Parte SP = 36,00

8

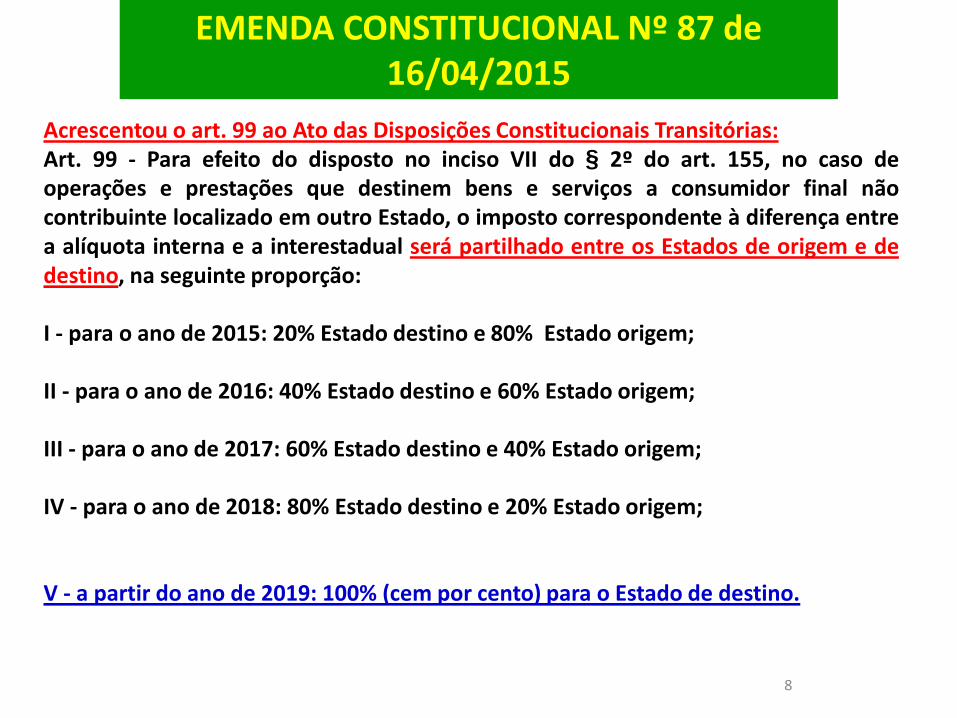

EMENDA CONSTITUCIONAL Nº 87 de 16/04/2015

Acrescentou o art. 99 ao Ato das Disposições Constitucionais Transitórias:Art. 99 - Para efeito do disposto no inciso VII do § 2º do art. 155, no caso deoperações e prestações que destinem bens e serviços a consumidor final nãocontribuinte localizado em outro Estado, o imposto correspondente à diferença entrea alíquota interna e a interestadual será partilhado entre os Estados de origem e dedestino, na seguinte proporção:

I - para o ano de 2015: 20% Estado destino e 80% Estado origem;

II - para o ano de 2016: 40% Estado destino e 60% Estado origem;

III - para o ano de 2017: 60% Estado destino e 40% Estado origem;

IV - para o ano de 2018: 80% Estado destino e 20% Estado origem;

V - a partir do ano de 2019: 100% (cem por cento) para o Estado de destino.

Cálculo e Fundo de combate a pobreza – percentual para a

Unidade Federada destinatária .

Parte que compete a MG - estado de destino:

Parte UF Destino = Valor do DIFAL * (%Destino /

100)

Parte MG = 60,00 * (40,00% / 100)

Parte MG = 60,00 * 0,40

Parte MG = 24,00

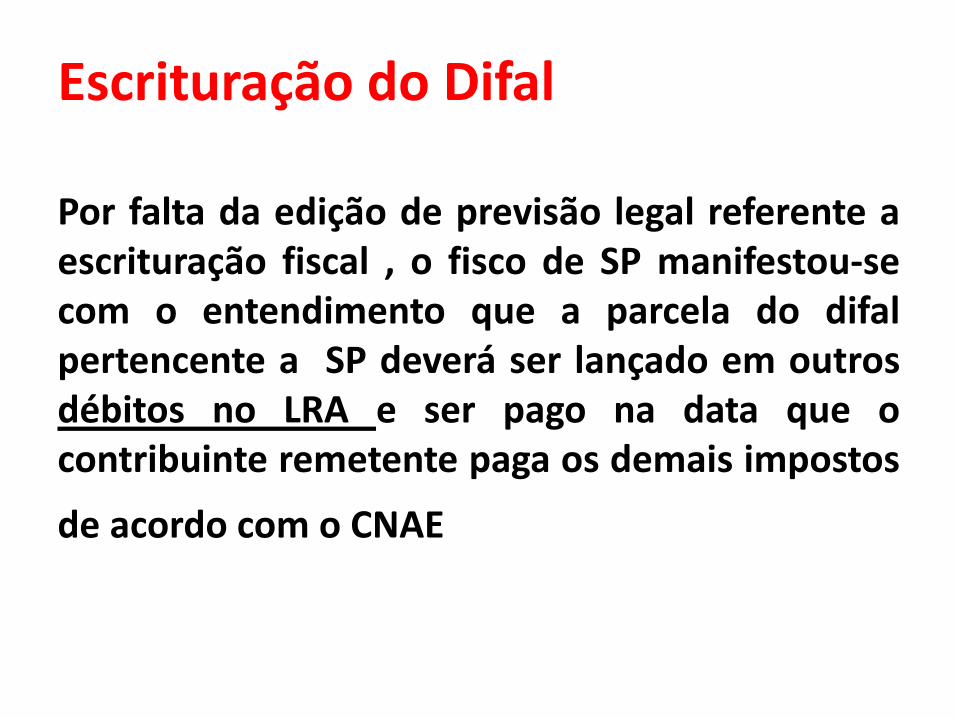

Escrituração do Difal

Por falta da edição de previsão legal referente aescrituração fiscal , o fisco de SP manifestou-secom o entendimento que a parcela do difalpertencente a SP deverá ser lançado em outrosdébitos no LRA e ser pago na data que ocontribuinte remetente paga os demais impostos

de acordo com o CNAE

Crédito

O fisco entende também que não há crédito aser apropriado relativamente a parcela dodiferencial paga para SP, esse fato deve-se aoentendimento que será esse valor pago pelodestinatário pelo total da nf , ou seja, nãohaverá despesa para o contribuinte paulista.

PRAZO DE RECOLHIMENTO

12

O recolhimento por operação :o diferencial dealíquotas quando da operação ou prestaçãointerestadual com consumidor final não contribuintedo ICMS deve ser efetuado por ocasião da saída dobem ou do início da prestação de serviço, em relação acada operação ou prestação (Cláusula quarta doConvênio ICMS 93/2015).

Recolhimento por apuração : o contribuinteREMETENTE deve obter inscrição junto ao Cadastro deContribuinte do Estado da UF de destino dasmercadorias. Dessa forma, o recolhimento do impostopode ser efetuado até o dia 15 do mês seguinte ao darealização da operação ou prestação. (UF destino

cadastro automático razão volumes de vendas).

Contribuintes inscritos no Estado de São Paulo devem informaro número da Inscrição Estadual - IE nas Notas FiscaisEletrônicas emitidas.

Além desse procedimento , deverá enviar mensalmentedocumento declaratório de apuração (GIA ST NACIONAL)

Até o dia 10 do mês subsequente ao da apuração do imposto,ainda que não tenham ocorrido operações e prestações a nãocontribuintes.

Emitir e recolher GNRE até o dia 15 do mês subsequente ao daapuração do imposto.

Após inscrição de substituto tributário

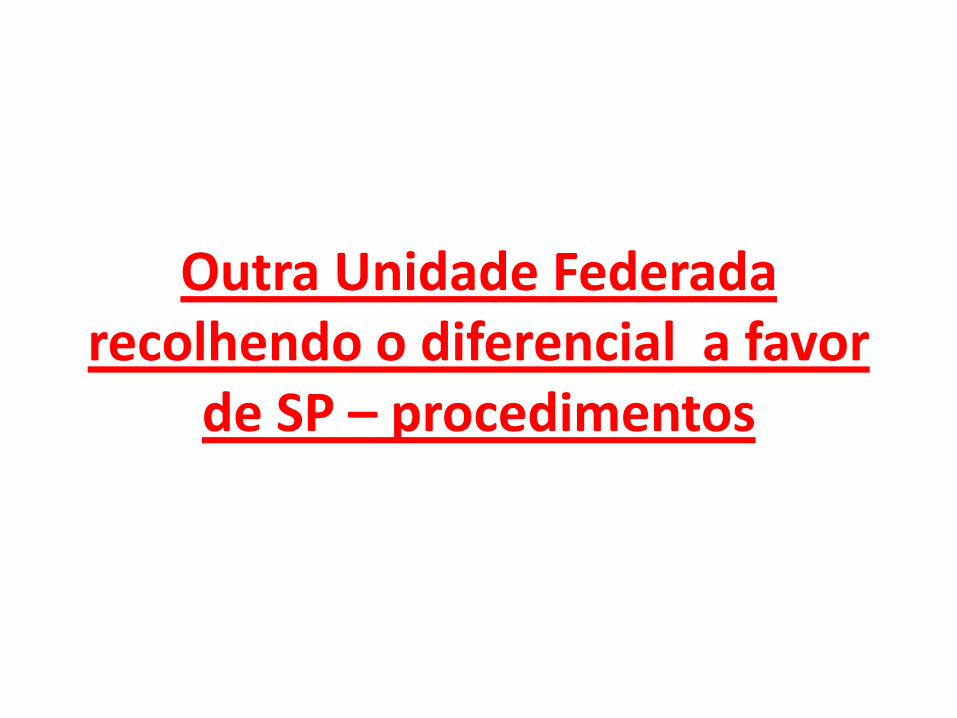

Outra Unidade Federada recolhendo o diferencial a favor

de SP – procedimentos

Outra Unidade Federada recolherá a favor de SP.

O contribuinte de outra Unidade recolherá o difal quando o

adquirente em SP for pessoa física não contribuinte.

Outra Unidade Federada nãorecolherá a favor de SP.Neste caso , quando o consumidorfinal for contribuinte em SP orecolhimento será por conta dopróprio contribuinte Paulista,conforme art: 115 inciso : 15-Apara os optantes pelo SimplesNacional e art: 117 para os RPA-regime crédito e débito .

GNRE uma para cada operação no caso de remetente não inscrito na Unidade destinatária

Contribuinte inscrito como substituto de outra Unidade Federada ,recolhendo o difal a favor de SP.

Recolherá também por GNRE até dia 15 do mês seguinte.

Código de receita a favor de SP

Documento Utilizado para Recolhimento • GuiaNacional de Recolhimento de Tributos Estaduais –GNRE

• Código de receita 10008-0 – ICMS RecolhimentosEspeciais.

• Internamente, ocorrerá a conversão do código de receita10008-0 em:

101-6 - ICMS consumidor final não contribuinte poroperação (outra UF)

102-8 - ICMS consumidor final não contribuinte porapuração (outra UF)

Comunicado CAT 01, de 12-01-2016

Comentários aos demais casos : 1-Exigência nas remessas para

demonstração 2-Exigência nas remessas para

construtoras não contribuinte do icms

3-Casos em que há benefícios por convênio

4-entendimento no caso de imunidade , isenção e não

incidência .

Obrigações acessórias

Novos campos na nf-e

A nota técnica 2015/003 contendoinstruções sobre a inclusão de novoscampos na NF-e para atender asdiretrizes definidas na EmendaConstitucional - EC 87/15.

Preenchimento do arquivo XML da NF-e conforme o exemplo

Tag Valor Descrição

vBCUFDest 1.000,00 Valor da BC do ICMS na UF de destino

pFCPUFDest 2,00 Percentual do ICMS relativo ao Fundo de Combate a Pobreza (FCP) na UF de destino

pICMSUFDest 18,00 Aliquota interna da UF de destino

pICMSInter 12,00 Aliquota interestadual das UF envolvidas

pICMSInterPart 40,00 Percentual provisorio de partilha do ICMS Interestadual

vFCPUFDest 20,00 Valor do ICMS relativo ao Fundo de Combate a Pobreza (FCP) da UF de destino

vICMSUFDest 24,00 Valor do ICMS Interestadual para a UF de destino

ICMSTot - Total da Nota Fiscal

Tag Valor Descrição

vFCPUFDest 20,00 Valor total do ICMS relativo Fundo de Combate a Pobreza (FCP) da UF de destino

vICMSUFDest 24,00 Valor total do ICMS Interestadual para a UF de destino

vICMSUFRemet 36,00 Valor total do ICMS Interestadual para a UF do remetente

LEGISLAÇÃO sobre o diferencial de alíquota

AJUSTE SINIEF Nº 11 de 04/12/2015 – cria códigos a seremutilizados na GNRE on-line;comunicado cat 1/16

AJUSTE SINIEF Nº 12 de 04/12/2015 – cria a DeSTDA –Declaração Subst. Tributária, Diferencial Alíquotas eAntecipação para empresas Optantes Simples entregar p/UFaté dia 20 mês subsequente ao da operação , emitida porcertificado digital.

É necessário organizar as informações para atender o prazo,pois com a autorização pelo CONFAZ de entregar aDeSTDA dos meses de janeiro a junho de 2016 até 20 deagosto deste ano, o contribuinte terá de entregarsimplesmente 7 (sete) meses da declaração de uma única vez.AJUSTE SINIEF 7, DE 8 DE ABRIL DE 2016 25

Simples Nacional não recolhe o difal

26

Suspensão da eficácia da cláusulanona do Convênio ICMS 93/2015, emface da concessão de medidacautelar na Ação Direta deInconstitucionalidade - ADI 5.464.Atéque ocorra o julgamento dessa ADIN

Comunicado CAT- 08, de 19-02-2016Simples não recolhe mais .

Exclusão do Simples Nacional

Comunicado CAT- 08, de 19-02-2016(DOE 20-02-2016)

Suspensão para todo território Nacional porém cuidado com Estados do CE e MT .

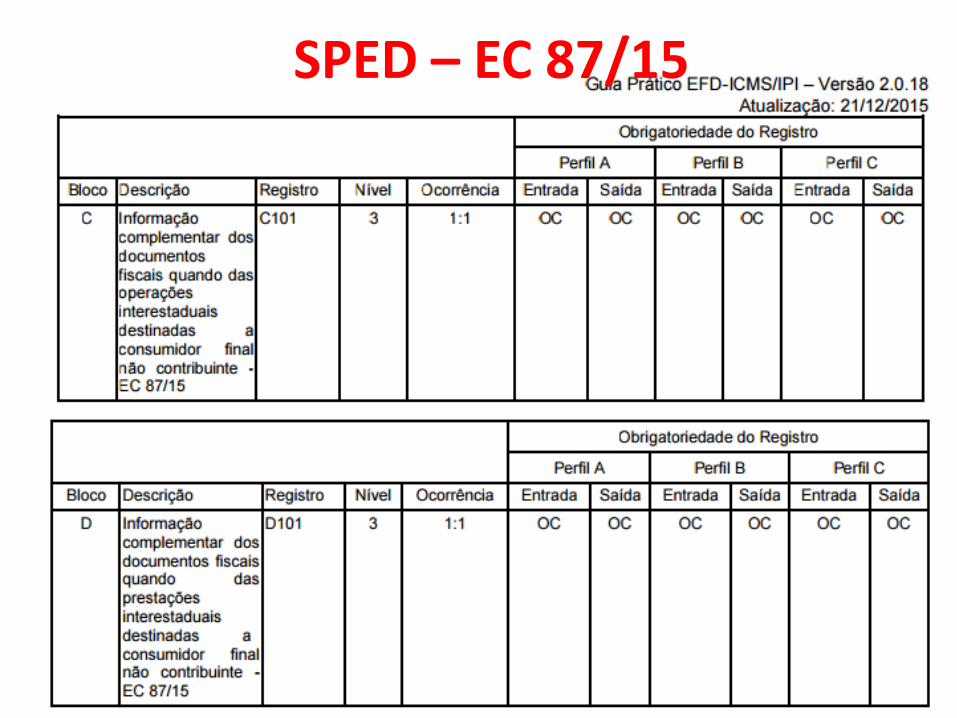

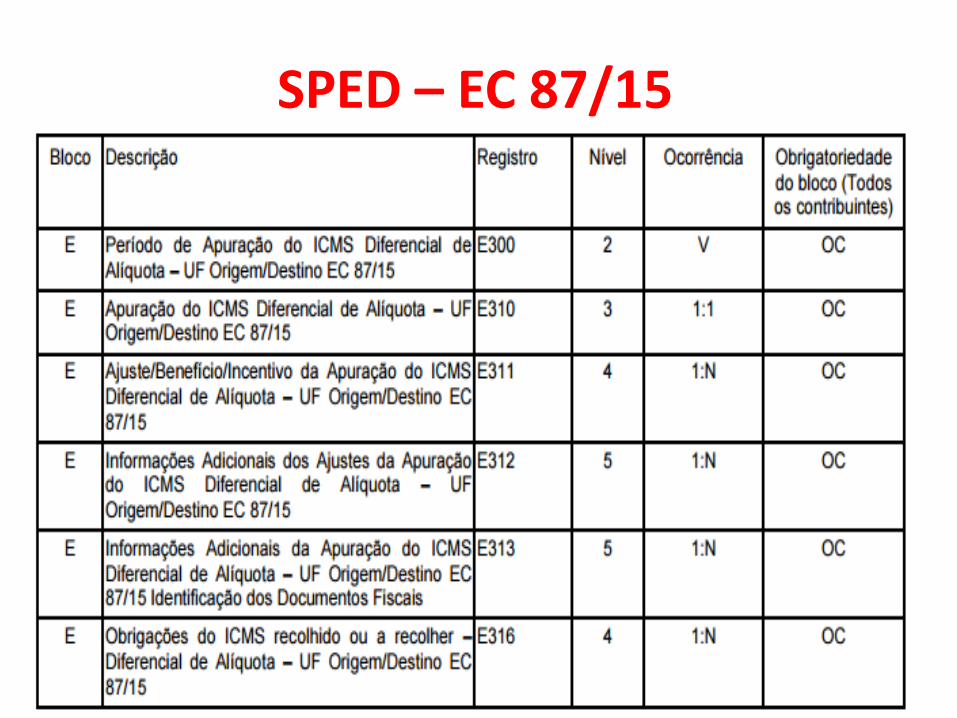

SPED – EC 87/15

SPED – EC 87/15

Gia-ST no site da sefaz -RS

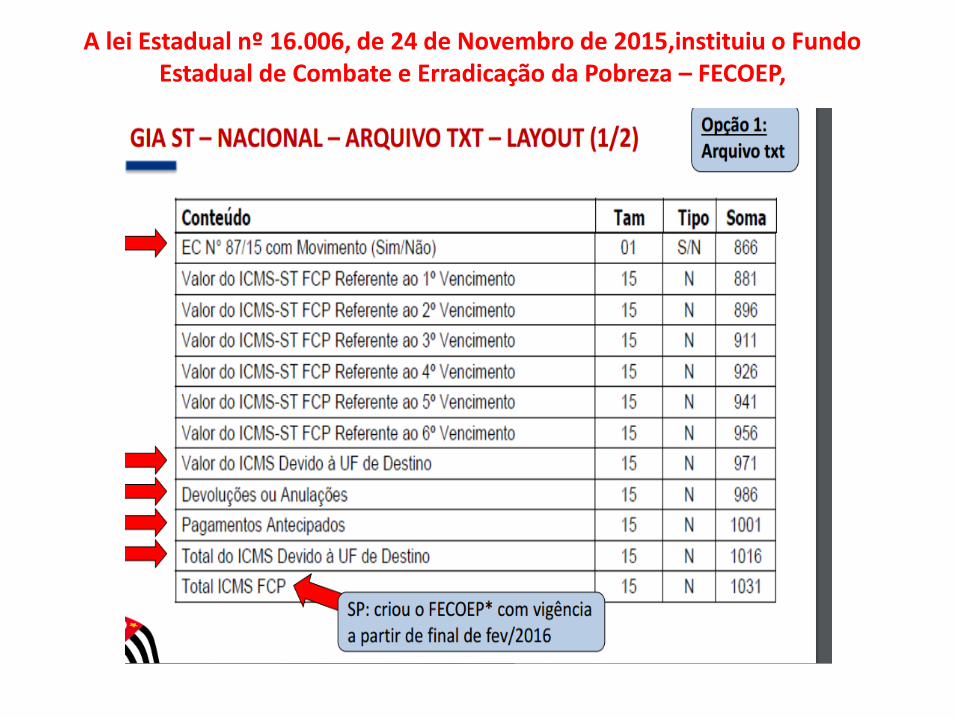

A lei Estadual nº 16.006, de 24 de Novembro de 2015,instituiu o Fundo Estadual de Combate e Erradicação da Pobreza – FECOEP,

O Convênio ICMS 93 DE 2015, que disciplinou as regras quanto ao

cálculo e ao recolhimento do imposto, é aplicável a partir de

01.01.2016, e faz referência à partilha prevista nos incisos II e

seguintes do artigo 99 do ADCT (iniciando-se com a regra prevista

para 2016: 40% para o Estado de destino e 60% para o Estado de

origem).

Algumas Unidades da Federação que já incluíram os dispositivos

legais em suas legislações internas também seguiram a mesma

linha, com a indicação da aplicabilidade a partir de 01.01.2016.

Acre - Lei Complementar n° 304 DE 2015

Amapá - Lei Nº 1948 DE 29/10/2015

Ceará - Lei nº 15.863 DE 2015

Distrito Federal - Lei nº 5.546 DE 2015

Mato Grosso do Sul - Lei nº 4.743 DE 2015

Mato Grosso - Lei Nº 10337 DE 16/11/2015

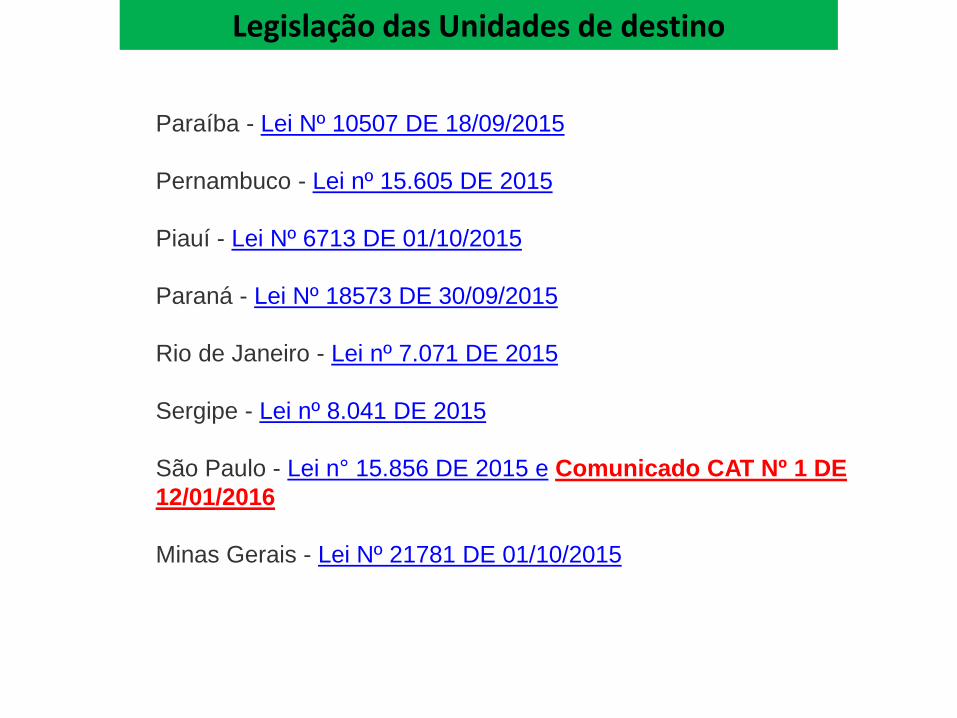

Legislação das Unidades de destino

Legislação das Unidades de destino

Paraíba - Lei Nº 10507 DE 18/09/2015

Pernambuco - Lei nº 15.605 DE 2015

Piauí - Lei Nº 6713 DE 01/10/2015

Paraná - Lei Nº 18573 DE 30/09/2015

Rio de Janeiro - Lei nº 7.071 DE 2015

Sergipe - Lei nº 8.041 DE 2015

São Paulo - Lei n° 15.856 DE 2015 e Comunicado CAT Nº 1 DE

12/01/2016

Minas Gerais - Lei Nº 21781 DE 01/10/2015

Obrigada pela atenção.

22/02/16 36