facoltÁ di economia -...

TRANSCRIPT

UNIVERSITÀ DEGLI STUDI DI PAVIA FACOLTÁ DI ECONOMIA

Anno Accademico 2013/2014

Dispensa ad uso didattico del

Corso di

“Economia delle Aziende pubbliche e dei

Servizi di pubblico interesse – II°

Modulo” Il Sistema informativo e di bilancio delle Istituzioni

pubbliche territoriali locali

a cura di Fausto Fracchia

INDICE • INTRODUZIONE p. 1

• PARTE 1 p. 3

LE AMMINISTRAZIONI PUBBLICHE QUALI AZIENDE

GLI ISTITUTI PUBBLICI TERRITORIALI QUALI REALTÀ ISTITUZIONALI DINAMICHE – LE CONDIZIONI DI ECONOMICITÀ

AMMINISTRAZIONE PUBBLICA TERRITORIALE – IL MODELLO ISTITUZIONALE

• PARTE 2 p. 17

CONSIDERAZIONI INTRODUTTIVE IN TEMA DI SISTEMA INFORMATIVO CONTABILE DELL’AZIENDA PUBBLICA

I PRINCIPI CONTABILI DI BILANCIO SECONDO LE NORME CONTENUTE NELL’ORDINAMENTO FINANZIARIO E

CONTABILE E SECONDO L’OSSERVATORIO PER LA FINANZA E LA CONTABILITÀ DEGLI ENTI LOCALI

• PARTE 3 p. 31

IL SISTEMA DEI DOCUMENTI DI PIANIFICAZIONE, PROGRAMMAZIONE, GESTIONE E CONTROLLO

LE LINEE PROGRAMMATICHE PER AZIONI E PROGETTI

IL PIANO GENERALE DI SVILUPPO

IL BILANCIO ANNUALE DI PREVISIONE

LA RELAZIONE PREVISIONALE E PROGRAMMATICA

IL BILANCIO PLURIENNALE

IL PIANO ESECUTIVO DI GESTIONE ED IL PIANO DETTAGLIATO DEGLI OBIETTIVI

PARTE 4 p. 68

LA GESTIONE DEL BILANCIO

EQUILIBRI DI BILANCIO

RILEVAZIONI DI CONTABILITÀ FINANZIARIA E DI CONTABILITÀ GENERALE

I

• PARTE 5 p. 76

LA RENDICONTAZIONE OVVERO IL SISTEMA DELLE RILEVAZIONI CONSUNTIVE – ( 6 CREDITI )

GLI AGENTI CONTABILI DEGLI ENTI LOCALI

IL CONTO DEL TESORIERE

IL CONTO DELLA GESTIONE DEGLI AGENTI CONTABILI INTERNI

IL CONTO DEL BILANCIO

IL PROSPETTO DI CONCILIAZIONE

LA SEZIONE ECONOMICA E PATRIMONIALE DEL RENDICONTO

IL CONTO ECONOMICO

IL CONTO DEL PATRIMONIO E L’INVENTARIO

GLI OBIETTIVI DELL’INFORMAZIONE AZIENDALE – LA FUNZIONE DEL SISTEMA DEGLI INDICATORI

I PARAMETRI E GLI INDICATORI PREVISTI DALLE NORME IN VIGORE

RELAZIONE AL RENDICONTO

OSSERVATORIO PER LA FINANZA E LA CONTABILITÀ DEGLI ENTI LOCALI – PRINCIPI PER LA REDAZIONE E

PRESENTAZIONE DEL BILANCIO CONSOLIDATO – ( LETTURA )

OSSERVATORIO PER LA FINANZA E LA CONTABILITÀ DEGLI ENTI LOCALI – LINEE GUIDA PER LA RENDICONTAZIONE

SOCIALE NEGLI ENTI LOCALI – ( LETTURA )

• PARTE 6 p. 136

IL SISTEMA DEI CONTROLLI DEGLI ENTI LOCALI – ( 6 CREDITI )

IL SISTEMA DEI CONTROLLI INTERNI

IL CONTROLLO ESTERNO DELLA CORTE DEI CONTI

• PARTE 7 p. 161

LA RIFORMA DELLA CONTABILITA’ DEGLI ENTI E DELLE ISTITUZIONI LOCALI – ( LETTURA )

II

“La rilevazione è la metodica osservazione e determinazione dei fenomeni d’azienda, dei processi e delle

combinazioni nei quali si compongono, ad opera degli organi d’azienda, le operazioni di gestione. Accadimenti,

processi e combinazioni si debbono osservare e determinare nei loro modi di essere, nei loro molteplici aspetti, nei

loro coordinati svolgimenti, nei loro risultati.”

AZZINI L., Istituzioni di Economia d’Azienda, Giuffrè, Milano, 1982

“Nell’ordinare le rilevazioni d’Azienda di qualunque specie, occorre tenere presente, come principio fondamentale,

ch’esse hanno essenzialmente funzione di mezzo a fine intendendo per fine le conoscenze cui si desidera pervenire

mediante le rilevazioni.

…

Le determinazioni antecedenti servono, di solito, per progettare iniziative e disporre piani pluriennali di gestione

per formare programmi di esercizio o di svolgimento di dati o produzioni, anche ai fini del controllo susseguente,

per giudicare la convenienze di supposte scelte economiche e di prospettare politiche di gestione, ecc.; le

rilevazioni concomitanti servono ad informare sullo svolgimento di date attività, a mano a mano che lo svolgimento

si realizza; le rilevazioni susseguenti sono comunemente effettuate a scopo di controllo per determinare un

rapporto di conto con terzi, per misurare e giudicare i risultati e l’efficienza della gestione e per trarre dalla

conoscenza del passato notizie e ammaestramenti utili per le gestioni future.”

ONIDA L., La Logica e il Sistema delle Rilevazioni quantitative d’Azienda, Giuffrè, Milano, 1970

III

INTRODUZIONE

La tensione dell’uomo a sviluppare sistemi sociali ed economici in grado di rispondere con efficacia ai

suoi bisogni, è generale ed assume configurazioni diverse in relazione alle condizioni politiche,

economiche e culturali che si manifestano nei vari paesi.

Il tema dell’allocazione delle risorse è uno degli argomenti fondamentali della scienza aziendale ed

economica, in quanto, essendo limitate le risorse a disposizione rispetto ai bisogni che l’uomo intende

soddisfare, diviene necessario individuare le migliori modalità per impiegarle ed utilizzarle. Su questo

versante, da tempo, si assiste ad un rinnovato interesse che coinvolge l’ambito delle funzioni e dei

servizi pubblici e che, negli ultimi tempi, ha avuto svariate ed ipotizzate soluzioni, anche a livello di

modellistica istituzionale.

La domanda di cambiamento, come sempre, trova la sua ragione d’essere nella distanza che esiste tra

bisogni materiali e risorse utili a soddisfarli e che deve trovare un equilibrato contemperamento nelle

forme istituzionali che caratterizzano ogni Stato moderno e nelle strutture produttive che ad esso sono

connesse.

È un dato che per sempre meglio interpretare questo ruolo di risposta e ad un tempo di momento

equilibratore delle varie richieste scaturenti dai bisogni dei Cittadini, singoli od associati, gli Istituti

pubblici, nel tempo, hanno assunto un ruolo sempre più incisivo nella vita sociale ed economica.

L’ “intervento pubblico”, nel tempo, in effetti ha assunto la caratteristica peculiare di realizzare forme di

attività istituzionalmente ed economicamente organizzate, idonee a prefigurare ed aumentare il

rapporto tra quantità e qualità dei bisogni pubblici soddisfatti e valore economico delle risorse

disponibili ed utilizzate.

In questo contesto si assiste ad una rinnovata attenzione verso gli studi di Economia Aziendale

nell’ambito pubblico, tesi ad indagare il sistema Azienda nelle sue articolazioni e scomposizioni nei sub-

sistemi organizzativo, gestionale ed informativo e nei profili della socialità e dell’economicità.

1

Il corso che ha come riferimento la presente dispensa, vuole approfondire, in particolare, i tratti

caratteristici del sub-sistema informativo che ha per oggetto l’analisi dei metodi e dei sistemi per la

determinazione quantitativa dei fatti aziendali ed è preposto al controllo integrato del processo

operativo dell’unitario sistema aziendale.

Come noto, il sub-sistema informativo si sostanzia nelle rilevazioni o determinazioni quantitative

antecedenti o preventive, concomitanti e successive o consuntive, e vuole far emergere gli svariati

aspetti operativi del sistema aziendale sul versante economico, finanziario e patrimoniale.

In questo contesto assume sempre più rilevanza il sistema di Pianificazione, Programmazione, Gestione

e Controllo, adottato dagli Istituti pubblici territoriali, in generale e locali, in particolare, in cui, partendo

dall’indagine prospettica dell’ambiente di pertinenza, vengono assunte scelte strategiche, si dà corso

alla formulazione di un programma aziendale articolato nei vari documenti preventivi pluriennali e

annuali con cui si indirizza la gestione e si verifica, durante l’anno ed a fine periodo, il raggiungimento

degli obiettivi posti tramite il sistema di Controllo e Rendicontazione.

2

LE AMMINISTRAZIONI PUBBLICHE

QUALI AZIENDE

Gli elementi distintivi dell’aziendalità pubblica

La dottrina aziendale italiana ha sempre qualificato le Amministrazioni pubbliche territoriali (Stato,

Regioni, Province e Comuni) quali Aziende ed ha considerato l’economia aziendale la disciplina consona

a definire i principi e le metodologie valide a garantire la funzionalità economica e duratura anche a

questa tipologia di Aziende.

Una delle prime preoccupazioni dell’economia aziendale, su questo versante, è stata identificata nella

necessità di far emergere i tratti di pubblicità caratterizzanti tale tipologia aziendale.

I tratti di pubblicità caratterizzanti le Amministrazioni pubbliche territoriali:

1) L’operare in riferimento ad un determinato territorio con predeterminate funzioni da espletare;

2) la natura dell’Istituto;

3) la soggettività giuridica ed economica;

4) le modalità di reperimento delle risorse finanziarie;

5) le funzioni economiche esercitate.

3

1) La caratteristica di riferimento al territorio, si può ascrivere alla considerazione che a questa

tipologia aziendale è affidato il compito di rappresentare la propria comunità, all’interno del territorio di

loro competenza, nei confronti dei soggetti insediati e di curarne gli interessi e promuoverne lo

sviluppo.

Va rilevato peraltro che il perseguimento dell’interesse pubblico riguarda anche le aziende private. A tal

fine vale l’affermazione che le Amministrazioni pubbliche non hanno più il monopolio dei fini di interesse

pubblico; un Ente che persegua fini pubblici non deve essere necessariamente qualificato come

pubblico.

In altre parole ben possono le Organizzazioni private perseguire particolari finalità pubbliche concorrenti

con quelle delle Amministrazioni pubbliche territoriali, sempre che non emerga un’espressa riserva per

questo o quell’Ente pubblico determinato. (Principio della sussidiarietà orizzontale inserito di recente

nella nostra Costituzione - Riforma Titolo V)

In ogni caso risulta rilevante ed avvertita la necessità di distinguere altri tratti caratterizzanti le Aziende

pubbliche dalle Imprese.

2) Le Aziende pubbliche essendo riferibili all’istituto della rappresentatività e del consenso, dal

fatto che almeno parte dei prodotti e dei servizi dell’Amministrazione pubblica non possono essere

misurati dal valore di scambio, in quanto beni pubblici, quindi dovendo operare secondo criteri di

convenienza politico-sociale; le Imprese essendo riferibili all’istituto della proprietà ed avendo quale fine

il profitto e l’utile aziendale che concreta il fine economico insito negli organismi che producono per il

mercato, poiché è in grado di “misurare” l’utilità prodotta.

Perciò nelle Amministrazioni pubbliche territoriali l’utilità dell’attività svolta non è misurata con i

parametri del fatturato e del profitto ma consegue dall’applicazione del principio del minimo mezzo,

relativamente ai processi produttivi svolti che, pur senza ottenere l’avallo del mercato (in quanto, in

genere, non operante), si associ però al rilevato gradimento da parte dei cittadini-utenti.

Nell’Amministrazione pubblica, pertanto, vanno ricercate le condizioni di efficienza ed efficacia della

produzione attraverso indicazioni quali-quantitative che, non potendosi concentrare su un’unica

“misura”, vanno predeterminate costituendo il “modello” al quale uniformare la propria attività.

4

Nel modello aziendale pubblico quale elemento di valutazione, sostanzialmente, al “mercato” si

sostituiscono i “processi ed il sistema dei documenti di pianificazione, programmazione, budgeting e

controllo”, in quanto, dai contenuti della pianificazione e della programmazione, si origina il modello in

grado di esprimere le condizioni economiche in grado di rappresentare l’attività aziendale e tramite il

controllo si è in grado di verificare in quale misura le dette condizioni siano state rispettate.

3) Soggettività giuridica ed economica delle Aziende.

Posto che il Soggetto giuridico d’azienda è la persona fisica o giuridica che assume diritti ed obblighi

derivanti dall’attività aziendale

ed il Soggetto economico aziendale si rinviene nella persona o nelle persone fisiche, nel cui interesse

viene svolta, oppure che orienta l’attività aziendale; si tratta di scegliere quale criterio adottare per

determinare i tratti e la natura privata o pubblica dell’Azienda.

La stragrande maggioranza degli studiosi dell’economia aziendale preferisce far riferimento alla natura

del soggetto economico, in quanto più aderente all’oggetto degli studi economico aziendali, piuttosto di

riferirsi alla natura del soggetto giuridico; stante il fatto che nella realtà economica contemporanea si

riscontra sovente che Amministrazioni pubbliche si valgono di strumenti giuridici propri del diritto

privato per svolgere attività finalizzate alla produzione ed allo scambio di mercato (costituzione e/o

partecipazione di Società di capitali).

Nozione di soggetto economico – caratteri essenziali:

- è sempre costituito da persone fisiche;

- su di esso si riverberano i risultati della gestione aziendale nell’interesse del quale viene svolta;

- esercita in modo “diretto” o “indiretto” (quando i componenti del soggetto delegano altri a

rappresentare i propri interessi) il potere volitivo;

- il soggetto è unico, pur potendo essere costituito da una molteplicità di persone.

In particolare, nel contesto delle aziende pubbliche, si riconosce che il soggetto economico è costituito

da tutti i membri della popolazione riunita in una determinata comunità territoriale per gli interessi ed il

soddisfacimento dei bisogni pubblici; in questo senso fanno parte del soggetto: i componenti, le

famiglie, le imprese, le associazioni politiche, economiche, culturali, di ricerca, di istruzione operanti su

un determinato territorio.

5

Risulta evidente che l’insieme delle componenti del soggetto economico così definite, non possono

svolgere direttamente il loro ruolo, ma debbano delegare (processo elettorale), a loro rappresentanti,

l’esercizio del potere volitivo, utile per legittimamente rappresentare, nelle diverse componenti, i loro

interessi.

Peraltro va rilevato che le Amministrazioni pubbliche territoriali sono organismi economici dotati di due

“anime”:

- gli Amministratori, scelti e delegati a realizzare il programma in nome e per conto del soggetto

economico;

- i Dirigenti ed i Tecnici, a cui compete la traduzione in operazioni gestionali dei programmi e

progetti decisi dalla componente politica.

Agli Amministratori compete stabilire i contenuti della missione aziendale e le componenti strategiche

del governo, quali ad esempio una politica di inasprimento fiscale, di incremento degli investimenti in

particolari settori di intervento, di privatizzazione dei servizi pubblici, di sostegno finanziario a particolari

settori produttivi e/o di zone territoriali definite;

mentre ai Dirigenti competono le scelte organizzative e gestionali consequenziali alle opzioni strategiche

effettuate dalla componente politica.

Risulta chiaro che pur essendo i due poteri distinti, gli stessi debbano operare, in modo connesso, non

separatamente, dando corso ad un corretto svolgimento dei processi di programmazione, gestione e

controllo.

4) Un’ulteriore significativa caratteristica dell’operare dell’Azienda pubblica, si rileva in riferimento

alle modalità di reperimento delle “risorse finanziarie” necessarie al funzionamento aziendale.

È noto che una quota assai rilevante dei mezzi che affluiscono alle Aziende pubbliche territoriali, non

provenga dal corrispettivo (prezzo) pagato dai cittadini consumatori per acquisire beni e servizi pubblici,

bensì proviene da forme di riscossione coattive, quali tributi di vario genere ed in parte minore da

trasferimenti di altre Amministrazioni pubbliche.

Quanto detto ha significative conseguenze in termini di strumenti di misurazione ed interpretazione dei

risultati prodotti, in un contesto amministrativo e gestionale che non sottrae le Aziende pubbliche dalla

ricerca e dal mantenimento di posizioni di equilibrio economico, a valere nel tempo.

6

Riferendoci, infine, ai mezzi finanziari che provengono a tale tipologia aziendale, gli stessi si possono

determinare e classificare nei:

- tributi, dove trovano copertura la maggior parte di costi sostenuti per l’apprestamento dei

servizi resi alla collettività;

- trasferimenti, erogati da altre Amministrazione pubbliche, in funzione perequativa;

- ricavi, rivenienti dalla cessione di servizi e beni prodotti per il mercato;

- risorse, rivenienti dai processi produttivi di tipo patrimoniale;

- utili, rivenienti dalle Aziende controllate e comunque partecipate.

5) Le funzioni economiche esercitate

È noto che l’attività economica si estrinseca, da un lato, nella produzione di beni e nell’apprestamento

di servizi e, dall’altro, nel consumo dei beni prodotti e nell’utilizzazione dei servizi apprestati onde

soddisfare i bisogni degli individui.

Negli ultimi anni il dibattito tra gli studiosi sull’evoluzione del concetto di Azienda ha messo in dubbio la

validità della tradizionale distinzione tra Aziende di produzione o Imprese e Aziende di erogazione o di

consumo.

Dato per acquisito che per produzione si intende un’attività che “conduce all’aumento del valore

intrinseco dei beni e quindi della loro capacità di soddisfare i bisogni umani”, risulta determinante

distinguere fra produzione per lo scambio di mercato e produzione per il consumo.

Nella produzione per lo scambio di mercato si acquisiscono i fattori produttivi da altre aziende, si

combinano attraverso appositi processi di trasformazione e si cede il risultato dell’attività di produzione

(beni o servizi), sul mercato, contro il pagamento di un prezzo.

Nelle Amministrazioni pubbliche territoriali tali attività produttive si rinvengono, esemplificando a livello

comunale, nei servizi di trasporto pubblico urbano di persone, nella somministrazione di acqua, gas,

nella gestione degli asili nido, mense, etc. .

7

Nell’Azienda pubblica, salvo eccezioni, normalmente i beni o i servizi delle attività produttive per il

mercato vengono ceduti agli utenti ad un prezzo che esprime scelte di convenienza politico-sociale,

piuttosto che di convenienza economica, quando il prezzo di cessione e l’ammontare dei ricavi

conseguiti vengono ritenuti sufficienti a consentire l’adeguata remunerazione di tutti i fattori utilizzati

nel processo produttivo.

Nella produzione per il consumo l’Azienda realizza comunque un processo produttivo, ma ne destina il

risultato mettendolo direttamente a disposizione dei cittadini consumatori; si tratta, pertanto, di servizi

che l’Azienda pubblica eroga e l’utente consuma senza la corresponsione di un prezzo determinato.

Nelle Amministrazioni pubbliche comunali sono esempi di tale tipologia produttiva: il servizio di stato

civile e anagrafe, il servizio di urbanistica, l’illuminazione pubblica, il servizio viabilità, etc. .

Quanto affermato implica che occorre ricercare modalità alternative al volume dei ricavi per misurare il

consenso verso l’attività aziendale degli utenti / contribuenti e che l’Azienda pubblica territoriale debba

produrre più valore di quanto ne impieghi.

Peraltro, da un punto di vista tecnico, nel processo di trasformazione dell’input in output non vi sono

sostanziali differenze, fra un processo produttivo per il consumo ed un altro finalizzato allo scambio: per

gli stessi rileva unicamente i modi di cessione dei beni e servizi approntati.

Alla produzione per lo scambio può assimilarsi il processo produttivo patrimoniale o gestione

patrimoniale redditizia.

Naturalmente occorre non confondere il patrimonio redditizio con il patrimonio che costituisce e

determina la struttura aziendale, senza il quale qualsiasi organismo economico non potrebbe svolgere

le funzioni aziendali assegnate.

In conclusione, l’Azienda pubblica territoriale si può definire quale Azienda Pubblica Composta, in

quanto si configura come un’azienda di tipo complesso, presentando contestualmente attività

produttive, finalizzate al consumo ed anche allo scambio per il mercato.

8

GLI ISTITUTI PUBBLICI TERRITORIALI

QUALI REALTÁ ISTITUZIONALI DINAMICHE –

LE CONDIZIONI DI ECONOMICITÁ

I ruoli assunti dagli Enti Territoriali nel contesto socio-economico e nell’ambiente di riferimento:

- produttivo, in qualità di Aziende di produzione di servizi pubblici;

- di regolazione, in qualità di Authority locali;

- di coordinamento di Holding pubbliche.

Questo complesso quadro istituzionale si caratterizza per un progressivo ampliamento delle funzioni

assegnate e per crescenti livelli di autonomia sul piano gestionale, finanziario, patrimoniale ed

organizzativo.

Nel tempo, agli Amministratori si profilano scelte sul versante dei servizi, dei processi e delle attività

pubbliche e tra soluzioni di gestione interna, od esternalizzata.

Le variabili decisionali:

- le competenze detenute,

- gli accordi aziendali prospettabili e perseguibili,

- la natura strategica od operativa degli ambiti gestionali ed organizzativi considerati.

Più specificatamente, le scelte potranno essere definite in termini di:

- intervento diretto, negli ambiti amministrativi dove si pensa di possedere elevate competenze

tecnico-operative ed in settori non soggetti, per loro natura, ad esternalizzazioni;

- ricerca di accordi e perseguimento di politiche di partnership, negli ambiti strategici dove si

reputa di possedere competenze limitate, oppure che richiedano, anche per la loro natura, un

coinvolgimento indiretto da parte dell’Ente;

- dismissione di attività e di patrimonio, ove si ritenga che l’intervento diretto di altri Operatori

possa produrre risultati soddisfacenti, oppure si possano acquisire risorse da destinare al

finanziamento di progetti di investimento.

Questo insieme di decisioni comunque adottate nell’ottica di migliorare la capacità di intervento e di

soddisfazione dei bisogni dei cittadini amministrati e di utilizzare, economicamente, le risorse pubbliche.

Quindi, creazione di valore aziendale in termini di economicità gestionale, quale sintesi di efficacia e

di efficienza della gestione che si connota:

9

- nel soddisfacimento quantitativo e qualitativo dei bisogni dei cittadini, singoli od associati,

insediati sul territorio di riferimento dell’Ente, dall’utilità sociale prodotta, quale parametro di

efficacia dell’operare;

- nel controllo dei costi aziendali, comunque delle risorse utilizzate ed anche acquisite per

produrre servizi e generare risultati aziendali soddisfacenti, quale indicatore dell’efficienza

gestionale.

La creazione di valore, in senso aziendale, si accompagnerà nello stabile conseguimento di posizioni di

equilibrio della gestione, sia corrente che in conto capitale, sul versante:

finanziario,

economico,

patrimoniale,

riflettendo, queste posizioni, le scelte strategiche adottate e le modalità di svolgimento della gestione.

AMMINISTRAZIONE PUBBLICA TERRITORIALE LOCALE

IL MODELLO ISTITUZIONALE

Da Legge 142/90 a Testo Unico D.Lgs. 267/2000:

Nel profilo aziendale sono cambiate:

- le regole di elezione di Rappresentanti politici,

- la distribuzione delle competenze fra Organi elettivi ed Organi tecnici.

Nel profilo aziendale cambia il concetto di responsabilità dei soggetti chiamati ad amministrare

Risorse pubbliche, mutano le logiche ed i contenuti del “dover rendere conto”, della Accountability.

In tal senso si allude alla Managerial Accountability, Political Accountability, Financial

Accountability, a seconda dei soggetti coinvolti e dell’oggetto del dover rendere conto.

Nel profilo dell’Accoutability rileva nell’Azienda pubblica territoriale locale:

- i soggetti coinvolti:

o chi deve rendere conto e chi ha il diritto/dovere di esigere risposta;

- l’oggetto:

o di cosa occorre dare conto;

- in che modo bisogna dare conto:

o gli strumenti, le tecniche ed i momenti di comunicazione da utilizzare.

10

GLI ORGANI

1. IL CONSIGLIO

La norma riserva funzioni di “indirizzo e controllo politico amministrativo”.

Compete, quindi, al Consiglio scegliere fra le diverse opzioni amministrative cosa privilegiare e gli

strumenti amministrativi utilizzabili.

Spetta al Consiglio definire l’orientamento strategico di fondo dell’Azienda, definendone “l’identità

effettiva o ricercata evidenziando che cosa l’Azienda fa o vuole fare, perché lo fa o lo vuole fare,

come lo fa o lo vuole fare”; vale a dire le finalità e gli obiettivi che quest’ultima si propone di

perseguire in relazione alla cura degli interessi facenti capo alle comunità territoriali di riferimento.

Il Consiglio risulta essere pertanto il massimo organo istituzionale dell’Ente locale, rappresentativo

della collettività locale in quanto eletto direttamente dal corpo elettorale.

In particolare, in base all’art. 42 del D. Lgs. 267/2000 le competenze riservate al Consiglio sono

sostanzialmente di 3 ordini:

− A tale organo spetta la potestà normativa, di pianificazione programmazione con

l’approvazione degli statuti, dei regolamenti, dei documenti di pianificazione, dei bilanci e

degli altri documenti di carattere finanziario, economico e patrimoniale;

− Risulta poi avere competenze in merito all’assetto istituzionale dell’Ente locale, sia dal punto

di vista delle forme associative che da quello del decentramento territoriale e della

partecipazione dei cittadini;

− Vengono poi ancora attribuiti i poteri di scelta delle forme di gestione dei servizi pubblici

locali, in tale ambito definendo le competenze riguardanti gli organismi, gli Enti, le aziende

e le società che svolgono la loro attività per conto dell’Ente locale.

La composizione numerica del Consiglio viene poi determinata, in rapporto alla dimensione

demografica comunale provinciale. Il mandato amministrativo dell’Organo consigliare dura 5 anni

ed i componenti Consiglieri hanno il diritto di iniziativa su ogni questione sottoposta all’attenzione

consiliare, presentando interrogazioni e mozioni, nonché potendo ottenere dagli uffici dell’Ente,

nonché dalle loro aziende ed organismi indipendenti tutte le informazioni e le notizie, utili

all’espletamento del loro mandato.

2. IL SINDACO

Riceve l’investitura popolare e viene eletto sulla base di un programma che dovrà realizzare

durante il quinquennio in cui resta in carica (Programma di Mandato / Bilancio di Mandato).

11

Il Sindaco risulta essere un organo monocratico del Comune nel quale si realizza un’unione di

uffici: infatti il Sindaco è contemporaneamente a capo dell’Amministrazione comunale ed Ufficiale

di Governo.

L’elezione avviene contestualmente a quella del Consiglio, in base ad un formulato programma

elettorale reso noto ai cittadini.

Per permettergli di concretizzare operativamente gli obiettivi programmatici, il Sindaco può

nominare e revocare:

- gli Assessori che con lui comporranno la Giunta;

- il Segretario;

- il Direttore Generale;

- i Rappresentanti del Comune presso Enti, Aziende ed Istituzioni, sulla base degli indirizzi

definiti dal Consiglio;

- i Responsabili degli Uffici e dei Servizi;

- le Persone alle quali affidare incarichi dirigenziali e di collaborazione esterna.

Il Sindaco sovrintende al funzionamento, quindi, dei servizi e degli uffici ed all’esecuzione degli atti,

nonché all’espletamento delle funzioni statali e regionali trasferite oppure delegate al Comune.

La Legge individua nel Sindaco “il Responsabile dell’Amministrazione”; la normativa, evidenzia una

chiara relazione tra Mandato – Potere – Responsabilità, cioè di Accountability fra Collettività

amministrata ed il suo primo Rappresentante.

È il Sindaco che, nel rinnovato modello istituzionale dell’Azienda pubblica territoriale locale, si

configura come il soggetto cui fa capo l’onere primario di rispondere alla collettività amministrata

per i risultati conseguiti in termini di efficienza, efficacia, qualità ed equità nella realizzazione delle

politiche pubbliche e nell’approntamento e resa dei servizi.

In tal senso rileva sempre più la relazione di causalità fra mandato popolare ad amministrare e

dimostrata capacità di gestione economica di tutte le risorse pubbliche.

Infine il Sindaco adotta, con atto motivato e nel rispetto dei principi generali dell’ordinamento

giuridico, i provvedimenti contingenti ed urgenti per prevenire ed eliminare gravi pericoli che

possano minacciare l’incolumità dei cittadini.

3. LA GIUNTA

È l’Organo di governo dell’Azienda pubblica locale.

È composta dal Sindaco e dagli Assessori da lui nominati, aventi una “delega” per una o più

funzioni dell’Amministrazione locale ed il cui numero varia a seconda della dimensione demografica

del Comune.

In tale collocazione gli Assessori sono collaboratori del Sindaco e da lui dipendono.

12

La delega assessorile attribuita dal Sindaco ha carattere fiduciario e può essere, in ogni momento,

revocata.

La Giunta è organo a “competenza residuale”, nel senso che compie tutti gli atti che, a norma di

Legge o Statuto, non rientrano nelle competenze del Consiglio, del Sindaco, degli Organi di

decentramento, del Segretario comunale e dei Dirigenti. Provvede ad attuare gli indirizzi generali

deliberati dal Consiglio, svolgendo un’attività propositiva nei confronti dello stesso, esercita infine

al potestà regolamentare con l’adozione del Regolamento sull’ordinamento degli uffici e dei servizi.

Compito di grande rilevanza, quale Organo di governo, è il definire, ogni anno, la bozza del

Bilancio Annuale, Pluriennale e della Relazione Previsionale Programmatica ed i contenuti del Piano

Esecutivo di Gestione, delegando ai Dirigenti i contenuti della gestione aziendale e determinandone

le performance.

IL MANAGEMENT

1. I DIRIGENTI

In analogia con quanto avviene pre le altre amministrazioni pubbliche, anche l’organizzazione

amministrativa degli Enti locali si attiene a due principi di fondo, consistenti, da un lato nella

privatizzazione del pubblico impiego, nell’altro osservando il principio della distinzione tra politica-

amministrazione e gestione in forza del quale agli Organi di governo spetta la determinazione negli

indirizzi amministrativi e delle politiche degli Enti, mentre i contenuti della gestione vengono

riservati alla Dirigenza.

Compete ai Dirigenti la gestione amministrativa, finanziaria e tecnica, attuabile mediante autonomi

poteri di spesa, di organizzazione delle risorse umane, strumentali e di controllo.

Spetta, pertanto, ai Dirigenti:

- la direzione degli uffici e dei servizi;

- la responsabilità delle procedure di appalto e di concorso;

- la stipula dei contratti;

- gli atti dei gestione finanziaria, compresi gli accertamenti delle Entrate e gli impegni delle

Spese;

- gli atti di amministrazione e gestione del personale;

- tutti i compiti, compresa l’adozione degli atti e provvedimenti amministrativi che impegnano

l’amministrazione verso l’esterno, non inclusi, espressamente, dalla Legge e dallo Statuto

tra le funzioni di indirizzo e controllo politico amministrativo degli Organi di governo,

oppure non rientranti tra le funzioni del Segretario o del Direttore generale.

13

Nell’Istituto pubblico territoriale si è affermato, quindi, un modello di Azienda consono ai dettati

della dottrina economico-aziendale, in cui si distinguono nettamente le funzioni di Indirizzo, di

Governo e Controllo, da quelle di Gestione.

Peraltro, lo Statuto può prevedere “la copertura dei posti di responsabili dei Servizi o Uffici, di

qualifiche dirigenziali o di alta specializzazione, mediante contratto a tempo determinato di diritto

pubblico e, con deliberazione motivata, di diritto privato”.

Pertanto i Dirigenti sono direttamente responsabili, in via esclusiva in relazione agli obiettivi

gestionali dell’Ente, della correttezza amministrativa, dell’efficienza e dei risultati della gestione.

2. IL DIRETTORE GENERALE

Il Legislatore, definendo la figura del Direttore generale, ha voluto identificare colui il quale spetta

di armonizzare l’attività dei Dirigenti, nonché fungere da anello di congiunzione fra la Politica e la

Dirigenza.

La figura, se prevista, viene nominata al di fuori della dotazione organica e con contratto di tipo

privatistico a tempo determinato.

Le funzioni primarie sono attuare gli Indirizzi e gli Obiettivi stabiliti dall’Organo di governo, secondo

le direttive impartite dal Sindaco, sovrintendere alla gestione dell’Ente e perseguire livelli ottimali di

efficacia e di efficienza.

Con queste competenze specifiche, il Direttore Generale redige la proposta di Piano Esecutivo di

Gestione e predispone il Piano dettagliato degli Obiettivi gestionali.

Questi documenti si raccordano con il Bilancio preventivo, completando così un percorso che,

partendo dalla Giunta, attraverso il Direttore generale arriva fino alla Dirigenza.

Altro compito del Direttore generale risulta essere quello di impostare e presidiare l’insieme degli

strumenti di valutazione delle performance della dirigenza che risultano essere individuati dai

contratti collettivi nazionali quali aspetti fondamentali della gestione del personale e di

valorizzazione delle risorse umane.

Quest’ultimo aspetto concreta uno dei compiti fondamentali della direzione generale, in un

contesto di combinazione ottimale dei fattori produttivi dell’Ente e dei rapporti da tenere con il

Sindaco, la Giunta ed il Consiglio, in funzione della traduzione in azioni delle indicazioni politico

strategiche ed amministrative.

Il suo incarico è di natura squisitamente fiduciaria e non può eccedere la durata del mandato del

Sindaco in carica.

14

3. IL SEGRETARIO COMUNALE E PROVINCIALE

La figura del Segretario è stata profondamente rivista dalla normativa di riforma che è stata

emanata a far tempo dal 1990.

Il Segretario comunale, prima Funzionario statale, ora Dirigente che viene nominato dal Sindaco

fra gli iscritti ad un apposito Albo per un periodo pari a quello del proprio mandato; svolge “compiti

di collaborazione e funzioni di assistenza giuridico-amministrativa nei confronti degli organi

dell’Ente in ordine alla conformità dell’azione amministrativa alle Leggi, allo Statuto ed ai

Regolamenti”.

Le competenze operative del Segretario si sostanziano (art. 97 D. Lgs. 267/2000):

− Nella assistenza giuridico amministrativa agli organi dell’Ente in ordine alla conformità

dell’azione da essi posta in essere alla Legge, allo Statuto ed ai Regolamenti;

− Nella partecipazione con funzioni consuntive, referenti e di assistenza alle riunioni del

Consiglio e della Giunta, curandone la verbalizzazione;

− Nel rogare tutti i contratti nei quali l’Ente è parte ed autenticare le scritture private e gli atti

unilaterali nell’interesse dell’Ente.

Ulteriori funzioni sono attribuite al Segretario nell’ipotesi in cui il Sindaco non abbia nominato il

Direttore generale, nel qual caso “sovrintende allo svolgimento delle funzioni dei Dirigenti e ne

coordina l’attività”.

Ulteriori compiti amministrativi possono essere attribuiti al Segretario; tale attribuzione, però, deve

essere prevista dallo Statuto e dal Regolamento sull’ordinamento degli uffici e dei servizi aziendali.

L’ORGANO DI CONTROLLO INTERNO – IL COLLEGIO DEI REVISORI

Il Collegio dei Revisori è chiamato a svolgere compiti estremamente differenziati, ma nel medesimo

tempo anche assai analitici, che hanno per oggetto l’intera attività gestionale dell’Ente, considerata

negli atti attraverso i quali si realizza, ma anche nei risultati a cui perviene.

Tali compiti possono essere delineati nel seguente modo:

1) di vigilanza (preventiva e consuntiva) sulla regolarità contabile e finanziaria;

2) di vigilanza sulla regolarità economica (da realizzarsi sia in via preventiva che consuntiva);

si tratta di un controllo che viene riferito a quelle parti della normativa che si propongono di

realizzare il “buon andamento dell’amministrazione” e fa necessariamente riferimento a

principi, tecniche, strumenti e procedure che sono propri dell’economia aziendale;

3) di supporto e collaborazione nei confronti del Consiglio, nella sua funzione di controllo ed

indirizzo.

15

IL CONTROLLO CONTABILE

Il controllo contabile viene definito come l’insieme di operazioni attraverso le quali il Collegio dei

Revisori verifica gli atti dell’Ente alla luce delle Norme di Legge, di Statuto, nonché dei Principi

contabili generalmente accettati.

Tale verifica può essere collegata ai documenti contabili dell’Ente di maggiore rilievo ed in tal

senso si parla di attività di revisione:

- in sede di Bilancio;

- in corso di Esercizio;

- in sede di Rendiconto.

Effettuare una verifica sul Bilancio preventivo e sui suoi allegati, significa effettuare un controllo

sulla formalizzazione dell’intero Processo di pianificazione, programmazione e di Bilancio svolto

dagli Organi attivi dell’Ente, tenendo conto che sui dati esposti nei Documenti di piano e

programma e sui Documenti finanziari si imposta, successivamente, l’operato della Dirigenza e si

misura la responsabilità degli Amministratori.

La verifica contabile in corso di esercizio, riguarda il controllo di tutti quegli atti, aventi un riflesso

contabile, effettuati dall’Ente, traducendosi la stessa nella verifica della correttezza sia formale che

sostanziale delle procedure messe in atto, nel duplice profilo di rispetto delle Norme legislative in

vigore che dei Principi di buona amministrazione.

In particolare, come oggetto di controllo, si pongono le procedure per l’acquisizione delle entrate e

per l’erogazione delle spese; le regole sui limiti sulla gestione dei beni e la relativa contabilità; la

regolarità del procedimento, la completezza della documentazione e la regolarità degli

adempimenti fiscali.

L’analisi in sede consuntiva viene descritta come una “fotografia della gestione” e come la sintesi

dell’intero processo gestionale e contabile, presupponendo le analisi già effettuate a livello

previsivo ed in corso di esercizio.

IL CONTROLLO ECONOMICO SULLA GESTIONE

Il controllo economico sulla gestione ha lo scopo di determinare se l’Ente gestisca ed utilizzi le

risorse finanziarie, umane ed i beni patrimoniali, secondo criteri economici.

16

Questo tipo di intervento di revisione si pone in termini strumentali rispetto alla funzione di

collaborazione del Collegio con il Consiglio dell’Ente.

Finalità di questa revisione, dunque, è l’accertamento del rispetto dei Principi aziendalistici che

devono essere sottesi all’attività dell’Ente locale.

Pertanto si dovranno osservare le seguenti relazioni:

- la capacità di massimizzare l’utilizzo dei beni a disposizione: minore sarà il volume dei

beni o servizi consumati, a parità di risultato, più “efficiente” sarà il processo produttivo

ed operativo;

- il secondo profilo di grande rilevanza consiste nel confronto tra l’output ottenuto e

l’output programmato; in questo senso la dimensione dell’ “efficacia” potrà essere

interpretata come:

• il grado di raggiungimento degli obiettivi,

• il livello di soddisfazione degli utenti;

- il livello dell’ “economicità”, infine, coinvolge la dimensione monetaria con cui l’input e

l’output vengono misurati, ovvero i costi ed i ricavi generati dai processi produttivi.

CONSIDERAZIONI INTRODUTTIVE IN TEMA DI SISTEMA INFORMATIVO CONTABILE DELL’AZIENDA PUBBLICA

Un sistema contabile informativo, inteso “insieme ordinato di rilevazione dei valori d’azienda”, può

essere analizzato e descritto in termini di fine, di oggetto e di metodo.

In prima approssimazione si può affermare che i sistemi contabili / informativi:

- hanno la finalità di fornire “ai portatori di interessi esterni all’azienda” quanto al soggetto

economico, nuove conoscenze, nuove informazioni;

- assumono come oggetto il sistema dei valori generati dallo svolgimento delle operazioni

aziendali;

- in termini di metodo, si avvalgono del “conto” , degli indicatori, di serie statistiche. quale

strumento di raccolta dati.

17

Si tratta, evidentemente, di omogeneità molto generali: gli aspetti di fine, oggetto e metodo, infatti,

possono assumere configurazioni diverse, generando così nel complesso sistemi diversi.

Ciò essenzialmente perché, essendo diversificato il sistema dei valori, sistema generale d’azienda, le

sue caratteristiche sono strettamente correlate alla natura delle finalità perseguite e dei processi

tecnici ed economici attuati dall’azienda cui esso pertiene.

Il Sistema Contabile dell’Istituto Pubblico Territoriale

Rispetto alle Imprese, gli istituti pubblici territoriali manifestano rilevanti specificità in termini di:

- natura dei processi economici attuati: di produzione per l’impresa, di produzione e di consumo per

l’istituto pubblico territoriale;

- composizione del soggetto economico: il soggetto economico nell’impresa è costituito dai portatori

di capitale risparmio e di lavoro, nell’azienda composta pubblica dai portatori di lavoro e da “tutti i

membri della popolazione riunita in comunità territoriale”;

- aspettative del soggetto economico e conseguente traduzione operativa del concetto di

economicità:

le finalità istituzionali dell’impresa sono essenzialmente rappresentate dalla produzione di

soddisfacenti remunerazioni del capitale e del lavoro; quelle dell’azienda composta pubblica si

riassumono nel soddisfacimento dei bisogni pubblici, nella redistribuzione della ricchezza e nella

remunerazione dei collaboratori.

Nel sistema contabile attualmente presente negli istituti pubblici territoriali, peraltro, lo scopo di

misurazione, seppur mediata dalle condizioni di economicità della gestione, riveste un’importanza assai

limitata, mentre il ruolo principale è stato assunto dalla cosiddetta “finalità autorizzatoria” (contabilità

finanziaria).

Più precisamente, ai rappresentanti del soggetto economico (gli organi politici) spetta la definizione a

priori nel Bilancio dell’ammontare complessivo di risorse finanziarie da destinare al soddisfacimento dei

bisogni pubblici.

18

Lo strumento tecnico per realizzare tale scopo è rappresentato dall’approvazione formale da parte degli

organi politici di “Bilancio preventivo”.

19

Pertanto, mentre nell’impresa le determinazioni preventive assolvono ad una funzione di indirizzo e

programmazione e non rappresentano un vincolo rigido alla gestione, nell’istituto pubblico gli organi cui

è demandato lo svolgimento dell’attività amministrativa non potranno svolgere operazioni se non nei

limiti in cui i valori da esse suscitati rispettino i limiti delle assegnazioni definite dalle scelte compiute a

preventivo dagli organi rappresentativi del soggetto economico.

Naturalmente esiste la possibilità di modificare i vincoli definiti in sede di approvazione del bilancio

preventivo allo scopo di tener conto di esigenze manifestatesi nel corso della gestione; tali modificazioni

devono però essere decise dagli organi rappresentativi del soggetto economico e devono mantenere

l’ammontare delle uscite entro il limite rappresentato dalle risorse finanziarie disponibili ( Principio del

Pareggio di Bilancio).

Il prevalere della funzione autorizzativa ha conseguenze assai rilevanti in termini di metodo ed in

particolare:

a) di momento di rilevazione e di natura dei valori rilevati;

b) di tecniche di rilevazione dei valori e di composizione delle sintesi di esercizio;

c) di modalità di classificazione dei valori.

a) Per quanto, riguarda il momento di rilevazione, esso si correla alle fasi formali dei processi di

entrata e di uscita. In particolare, i momenti normalmente prescelti sono:

- quello in cui sorge giuridicamente il diritto ad acquisire un’entrata (“accertamento”) e l’obbligo a

sostenere un’uscita (“impegno”);

- quello in cui si verifica la variazione monetaria (“riscossione” per l’entrata, “pagamento” per

l’uscita).

Sono infatti questi i momenti in cui si determina l’ammontare di risorse effettivamente destinato allo

svolgimento delle funzioni attribuite all’istituto pubblico e che si manifestano con maggiore chiarezza le

scelte in merito alle tipologie di “attese” da soddisfare, alle priorità ad esse assegnate, alle modalità di

loro soddisfacimento.

20

b) Quanto alle tecniche di rilevazione e di composizione delle sintesi di esercizio, la prima si configura

come “semplice” (contrapposta a “duplice”) perché si limita a rilevare le variazioni numerarie e non

le variazioni non numerarie ad essa correlate ed anche per il mancato ricorso a stime e congetture.

Data la predominanza della finalità autorizzativa, tuttavia, il ricorso a stime e congetture in sede di

composizione delle sintesi sarebbe poco rilevante e addirittura incoerente.

c) Con riferimento alla modalità di classificazione dei valori, infine, anch’esse risultano pienamente

coerenti con le finalità di tipo autorizzativo.

Le singole variazioni numerarie vengono raccolte in classi estremamente analitiche denominate

risorse ed interventi ed è rispetto a ciascun intervento che l’organo politico, al momento

dell’approvazione del bilancio preventivo, definisce i limiti di spesa.

Gli interventi vengono poi aggregati in classi più ampie in base alla natura delle fonti e poste

finanzarie e dei fattori produttivi acquisiti (classificazione economica), alla destinazione di tali fattori

(classificazione funzionale) e agli organi cui compete la facoltà di accertare entrate ed impegnare

uscite (classificazione amministrativa).

In passato la presenza di processi semplici da un lato poneva limitate esigenze di osservazione

economica della gestion, dall’altro permetteva ad un sistema contabile di tipo autorizzativo di limitare le

risorse impiegate e guidarne l’allocazione fra funzioni alternative senza incidere negativamente sulle

modalità di svolgimento della gestione stessa.

Nella situazione attuale, invece, in cui i processi svolti, le funzioni assolte, le interdipendenze fra i

diversi istituti pubblici presentano una complessità assai maggiore, rispetto dei vincoli e perseguimento

delle finalità istituzionali risultano spesso inconciliabili.

21

Realizzabile e potenzialmente efficace è la sviluppo di meccanismi di responsabilizzazione economica.

Sul piano generale, ciò richiede il ricorso a logiche e processi di natura manageriale e si realizza:

- ex-ante, attraverso l’individuazione delle variabili controllato dall’azienda pubblica, la definizione

di regole che leghino effettive conseguenze (soprattutto di natura economica) agli squilibri

riconducibili a decisioni dell’azienda stessa;

- ex-post, alla rilevazione del valori a consuntivo, all’analisi degli scostamenti, ed all’applicazione

delle regole definite ex ante.

La responsabilizzazione economica implica l’accoglimento anche negli istituti pubblici della distinzione

fra informazione ai fini interni ed informazione a fini esterni, attraverso la distinzione delle necessità

informative, dei soggetti interessati e degli strumenti utilizzabili.

I PRINCIPI CONTABILI DI BILANCIO SECONDO LE NORME CONTENUTE

NELL’ORDINAMENTO FINANZIARIO E CONTABILE

E SECONDO L’OSSERVATORIO PER LA FINANZA E LA CONTABILITÀ

DEGLI ENTI LOCALI

I PRINCIPI CONTABILI constano in criteri, procedure, metodi di applicazione che stabiliscono

l’individuazione dei fatti di gestione da registrare, le modalità di contabilizzazione degli eventi, i criteri di

valutazione e quelli di esposizione dei valori nel sistema di Bilancio, funzionali allo svolgimento dei

processi di programmazione e controllo.

I principi contabili contenuti nell’art. 162 del TESTO UNICO DELLE LEGGI SUGLI ENTI LOCALI hanno valenza

generale e devono informare, quindi, tutto il sistema di Bilancio e non solo i documenti previsionali.

Gli stessi risultano essere, secondo l’intendimento del Legislatore, di carattere inderogabile.

22

Norme contabili

Sono vincolanti per tutti gli Operatori in quanto tutelano, direttamente, gli interessi di terzi e

regolano le operazioni di gestione esterna.

Hanno il carattere di astrattezza e di generalità, venendo definite secondo un processo

deduttivo.

Nel settore pubblico hanno anche lo scopo di regolare i rapporti tra poteri ed organi.

23

I PRINCIPI CONTABILI DI REDAZIONE DEL BILANCIO SECONDO LE NORME CONTENUTE NEL TESTO UNICO DELLE LEGGI

SUGLI ENTI LOCALI (D.LGS. 267/2000)

Principio di bilancio Descrizione

Unità Il totale delle Entrate deve finanziare il totale delle spese, salvo le eccezioni di legge

Annualità Le previsioni si devono riferire ai fatti gestionali che si verificheranno nell’anno solare di

riferimento

Universalità La gestione finanziaria è unica come il relativo Bilancio di previsione: sono vietate le gestioni

di Entrate e di Spese al di fuori del documento Bilancio

Integrità

Tutte le entrate sono iscritte in Bilancio al lordo delle spese eventualmente ad esse connes-

se, così come tutte le spese sono iscritte in bilancio integralmente, senza alcuna riduzione

delle correlative entrate

Veridicità

La valutazione delle Entrate e delle Spese deve essere effettuata secondo le conoscenze e la

documentazione a disposizione alla data della stesura e di approvazione del Bilancio. Le

informazioni, pertanto, devono essere attendibili, veritiere e corrette, secondo il principio

internazionale del “True and Fair View”

Pareggio finanziario Consta nel pareggio del documento Bilancio secondo la competenza finanziaria

Pubblicità

Si sostanzia nell’assicurare ai cittadini ed agli organismi di partecipazione la conoscenza dei

contenuti significativi del Bilancio annuale e dei suoi allegati secondo le modalità previste

dallo Statuto e dai Regolamenti

24

Principi contabili relativi ai documenti del Sistema di Bilancio

PRINCIPI STABILITI

DALL’ART. 151 DEL

D.LGS. 267/2000

PRINCIPI DEFINITI DALL’OSSERVATORIO

PER LA FINANZA E LA CONTABILITÀ

DEGLI ENTI LOCALI

ALTRI PRINCIPI RELATIVI AL SISTEMA DI BILANCIO

DEGLI ENTI LOCALI

Unità

Annualità

Universalità

Integrità

Veridicità

Pareggio

finanziario

Pubblicità

Comprensibilità

Significatività e rilevanza

Informazione attendibile

Coerenza

Attendibilità e Congruità

Ragionevole Flessibilità

Neutralità

Prudenza

Comparabilità

Competenza finanziaria

Competenza economica

Conformità a corretti principi

contabili

Verificabilità dell’informazione

Buon andamento e imparzialità della

Pubblica Amministrazione – art.97

Costituzione

Compatibilità delle previsioni di Spesa –

art.153 - c.IV - D.Lgs. 267/2000

Divieto di chiudere in disavanzo la

situazione economica

Divieto di chiudere in disavanzo il

finanziamento degli Investimenti

Pareggio dei Servizi per conto terzi

Pareggio delle Entrate e delle Uscite per

anticipazione di Tesoreria

Rispetto del Patto interno di Stabilità

Continuità e costanza dei criteri di

valutazione – Codice Civile

25

Principi contabili dell’Osservatorio

La loro applicazione non è obbligatoria ma, in quanto costruiti secondo conoscenze tecnico

scientifiche e richiamati dalla normativa in vigore, costituiscono, comunque, un quadro

sistematico a cui gli Operatori devono tendere ed in particolare i Responsabili dei Servizi

finanziari.

Hanno lo scopo di interpretare le norme e di collegarle tra di loro in modo sistematico.

Vengono costruiti secondo un processo induttivo (dalle migliori pratiche all’applicazione

generalizzata).

Hanno lo scopo di dare una rappresentazione corretta della situazione finanziaria ed economico

– patrimoniale dell’Azienda.

I principi contabili, proposti dall’ “Osservatorio per la finanza e la contabilità degli Enti Locali”, hanno

l’intendimento e la funzione di interpretare in chiave tecnica le norme di legge, in tema di ordinamento

finanziario e contabile.

Tali principi si ispirano alle indicazioni emesse dal Public Sector Commetee (PSC), Comitato permanente

costituito dall’International Federation of Accountants (IFAC) di cui fanno parte ben 116 Stati diversi e

che fino ad oggi ha emanato 20 principi contabili internazionali, sostanzialmente in linea con le

indicazioni predisposte per le Aziende private.

Peraltro il PSC è stato istituito per armonizzare, a livello mondiale, le metodiche di comunicazione

economico-finanziarie del settore pubblico; in particolare i principi proposti dall’ “Osservatorio” tengono

conto delle indicazioni contenute in “Preface to International Public Sector Accounting Standard” e dell’

“International Public Sector Accounting Standard”, facendole proprie per la parte di compatibilità con

l’ordinamento italiano delle Amministrazioni pubbliche territoriali.

I principi contabili proposti dall’Osservatorio costituiscono i fondamenti e le regole generali che devono

essere applicate alle singole poste del sistema di Bilancio e risultano essere i seguenti.

26

I PRINCIPI CONTABILI EMANATI

Parte generale - FINALITÀ E POSTULATI DEI PRINCIPI CONTABILI DEGLI ENTI LOCALI

Principio contabile n.1 - PROGRAMMAZIONE E PREVISIONE DEL SISTEMA DI BILANCIO

Principio contabile n.2 - GESTIONE DEL SISTEMA DI BILANCIO

Principio contabile n.3 – IL RENDICONTO DEGLI ENTI LOCALI

Principio contabile – LINEE GUIDA PER LA RENDICONTAZIONE SOCIALE NEGLI ENTI LOCALI – approvato nella

seduta del 7 giugno 2007

Le operazioni amministrative e gestionali, esaminate e descritte dai Principi contabili n.1, n.2 e n.3, si

focalizzano, in particolare, su tre concetti:

sul coordinamento delle stesse a ssiisstteemmaa;

sui PPrroocceessssii scaturenti dai comportamenti degli attori amministrativi, nella distinzione dei poteri;

sull’enfasi posta nella redazione ed articolazione di alcuni documenti: PPiiaannoo ggeenneerraallee ddii

SSvviilluuppppoo, RReellaazziioonnee pprreevviissiioonnaallee pprrooggrraammmmaattiiccaa, PPiiaannoo EEsseeccuuttiivvoo ddii GGeessttiioonnee, RReellaazziioonnee aall

RReennddiiccoonnttoo.

FINALITÀ E POSTULATI DEI PRINCIPI CONTABILI DEGLI ENTI LOCALI

COMPRENSIBILITÀ: il Sistema di Bilancio deve essere comprensibile e presentare una chiara classificazione

delle voci finanziarie, economiche e patrimoniali; l’articolazione del sistema di Bilancio deve permettere

la lettura per programmi, servizi e interventi e deve essere corredato da un’informativa supplementare

che faciliti la comprensione e l’intelligibilità della simbologia contabile che deve essere contenuta nella

Relazione Previsionale e Programmatica, nell’ambito del Bilancio di Previsione e nella Relazione al

Rendiconto della Gestione ricompresa nei Documenti di Consuntivo.

SIGNIFICATIVITÀ E RILEVANZA: un’informazione per essere utile deve essere significativa per le esigenze

connesse al processo decisionale degli utilizzatori; in tal senso l’informazione è qualitativamente

significativa ove sia in grado di essere utile agli utilizzatori al fine di consentire loro valutazioni sugli

eventi passati, presenti e futuri.

INFORMAZIONE ATTENDIBILE: per essere attendibile l’informazione deve rappresentare fedelmente le

operazioni e gli altri eventi che intende esaminare, se è scevra da distorsioni ed in quanto, in ultima

analisi, gli utilizzatori possano fare affidamento su essa.

COERENZA: si connette, a livello interno, strettamente al sistema di Bilancio nelle fasi conseguenti della

Pianificazione, Programmazione, Previsione, negli atti di gestione e rendicontazione. La coerenza

esterna comporta una connessione fra i contenuti della programmazione dell’Amministrazione

territoriale locale, regionale e gli obiettivi generali di finanza pubblica.

27

ATTENDIBILITÀ E CONGRUITÀ: consta nel fatto che le entrate devono essere dimostrate con valutazioni,

analisi, descrizioni e la congruità delle spese deve essere valutata in relazione agli obiettivi

programmati, ai flussi di spesa passati ed anche tenendo conto degli impegni di spesa a livello

pluriennale. Tale principio risulta essere essenziale per salvaguardare gli equilibri di Bilancio per la

corretta gestione dell’Ente e deve essere oggetto di verifica dall’Organo di controllo interno dell’Ente.

RAGIONEVOLE FLESSIBILITÀ: consta nella possibilità di rendere modificabile i contenuti dei documenti di

Piano e di Bilancio; facendo rilevare, peraltro, che un eccessivo ricorso agli strumenti di flessibilità,

previsti dalla normativa contabile e finanziaria, deve essere considerato come un fatto negativo in

quanto inficia l’attendibilità del processo di programmazione e rende poco credibile il sistema di Bilancio

nel suo insieme.

NEUTRALITÀ: L’informazione contenuta nel sistema di Bilancio deve essere neutrale, ovvero scevra da

distorsioni preconcette; quindi le informazioni contenute nei documenti di Bilancio non devono essere in

grado di influenzare artificiosamente il processo di valutazione e decisionale, al fine di ottenere,

volutamente, un predeterminato esito. L’imparzialità contabile, pertanto, richiede due requisiti

essenziali: la competenza e la correttezza tecnica del procedimento di formazione del sistema di

Bilancio; quindi la presenza di elementi soggettivi di stima non è condizione per far venire meno,

concretamente, l’imparzialità e la verificabilità.

PRUDENZA: deve trovare applicazione in tutto il sistema di Bilancio. In conseguenza nel Bilancio di

Previsione devono essere iscritte unicamente le Entrate che si prevede di accertare nel periodo

amministrativo considerato, mentre nell’ambito delle Spese devono essere ricompresi tutti gli oneri che

si prevedono di dover impegnare; nel Rendiconto il principio della prudenza si estrinseca,

essenzialmente, nella regola secondo la quale i proventi non realizzati non devono essere contabilizzati,

mentre tutti gli oneri, anche se non definitivamente sostenuti, devono essere riflessi nei prospetti

contabili.

COMPARABILITÀ: consiste nel fatto che gli utilizzatori delle informazioni contenute nel sistema di Bilancio

di un Ente locale, nel tempo, devono essere in grado di comparare e valutare la tendenziale situazione

finanziaria, gli andamenti economici ed il mutamento della situazione patrimoniale.

Concretamente, nell’ambito dello stesso Ente, la comparabilità dei Bilanci, a date diverse, è possibile se

sussistono le seguenti condizioni:

- la forma di presentazione deve risultare costante, nel senso che l’esposizione delle poste

contabili deve essere uguale o almeno comparabile;

28

- i criteri di valutazione adottati devono essere mantenuti costanti, potendo essere giustificati

eventuali cambiamenti unicamente da circostanze eccezionali; in ogni caso, dovendo

adeguatamente illustrare e motivare l’effetto del cambiamento adottato sul risultato d’esercizio

e sul versante del patrimonio netto.

COMPETENZA FINANZIARIA: il principio si sostanzia nel criterio con il quale le entrate e le spese vengono

ricondotte al periodo amministrativo in cui, rispettivamente, sorge il diritto a riscuotere (accertamento)

e l’obbligo a pagare (impegno).

COMPETENZA ECONOMICA: conseguenza di tale principio è che le operazioni amministrative e gestionali

devono essere rilevate contabilmente ed attribuite all’esercizio al quale tali eventi si riferiscono, anche a

prescindere dalla loro concretizzazione finanziaria. In tale contesto la determinazione dei risultati di

esercizio implica un procedimento di identificazione, misurazione e correlazione di costi e ricavi relativi

ad un esercizio; dando atto che le valutazioni economiche, riferite in particolare ai costi, sostanziano il

procedimento informativo del valore.

CONFORMITÀ DEL COMPLESSIVO PROCEDIMENTO DI FORMAZIONE DEL SISTEMA DI BILANCIO AI CORRETTI PRINCIPI

CONTABILI: tale principio si riferisce, analiticamente, a tutto il processo di formazione dei sistema di

Bilancio.

VERIFICABILITÀ DELL’INFORMAZIONE: si sostanzia nel fatto che l’informazione, a livello finanziario,

economico e patrimoniale, fornita dal sistema di Bilancio, deve essere verificabile, anche tenendo conto

degli elementi di soggettività espressi ed attraverso un’indipendente ricostruzione del procedimento

contabile.

Accanto ai criteri prima esplicati, se ne possono rinvenire altri complementari a quelli precedentemente

citati:

BUON ANDAMENTO ED IMPARZIALITÀ DELLA PUBBLICA AMMINISTRAZIONE: principio costituzionale che può essere

interpretato come una vera e propria clausola generale relativa ai comportamenti che la Pubblica

Amministrazione mette in campo, quindi inerente anche la corretta ed economica gestione delle risorse.

COMPATIBILITÀ DELLE PREVISIONI DI SPESA: sostanziantesi nel comportamento ascrivibile al Responsabile

della Ragioneria dell’Ente che, in sede di segnalazione delle previsioni di Spesa dei vari servizi dell’Ente,

deve verificarne la compatibilità rispetto alle risorse stanziate in Entrata.

29

DIVIETO DI CHIUDERE IN DISAVANZO LA SITUAZIONE ECONOMICA: consta nel fatto che il totale delle Entrate

correnti debba coprire le Spese correnti e le quote capitale di rimborso dei finanziamenti e dei prestiti.

DIVIETO DI CHIUDERE IN DISAVANZO IL FINANZIAMENTO DEGLI INVESTIMENTI: riguarda la redazione e la gestione

del Bilancio sul versante degli Investimenti, che pone a confronto le Entrate da Indebitamento,

derivanti da Trasferimenti di capitale, da Alienazioni di beni, una eventuale quota dell’Avanzo di

amministrazione, con le Spese in conto capitale classificate al Titolo II della parte Uscita.

PAREGGIO DEI SERVIZI PER CONTO TERZI: consta nella funzione compensativa delle partite in Entrata e in

Spesa, sostanziantesi in operazioni finanziarie, da parte dell’Ente, per conto di soggetti terzi.

PAREGGIO DELLE ENTRATE E DELLE USCITE PER ANTICIPAZIONE DI TESORERIA: si connota con la necessità che

l’indebitamento a breve, eventualmente richiesto ed ottenuto dal Tesorerie dell’Ente, debba essere

restituito per intero e, quindi, classificato in eguale importo nel Titolo V dell’Entrata e nel Titolo III della

Spesa.

RISPETTO DEL PATTO INTERNO DI STABILITÀ: principio riferibile alle norme contenute, di anno in anno, nella

Legge Finanziaria dello Stato e riferentesi all’osservanza delle regole di Finanza pubblica connesse

all’appartenenza all’Unione Europea.

CONTINUITÀ E COSTANZA DEI CRITERI DI VALUTAZIONE: principi tipicamente ascrivibili alle norme del Codice

Civile dettate per le Imprese; nel contesto degli Enti locali, le stesse possono trovare un riferimento

concreto nell’ambito della valutazione delle poste riguardanti, in particolare, il Patrimonio.

30

IL SISTEMA DEI DOCUMENTI DI PIANIFICAZIONE, PROGRAMMAZIONE,

GESTIONE E CONTROLLO

Con le Leggi di riforma dell’ordinamento degli Enti locali, avvenute a far tempo dal 1990, sono state

apportate molteplici innovazioni ai sistemi gestionali e contabili degli Enti locali.

Tra i tanti elementi di cambiamento quelli che meritano particolare attenzione riguardano:

a) il ciclo della pianificazione e controllo, come strumento di regolazione dei rapporti tra

amministratori e dirigenti in osservanza del principio di separazione delle funzioni;

b) il concetto di sistema dei documenti di pianificazione e controllo.

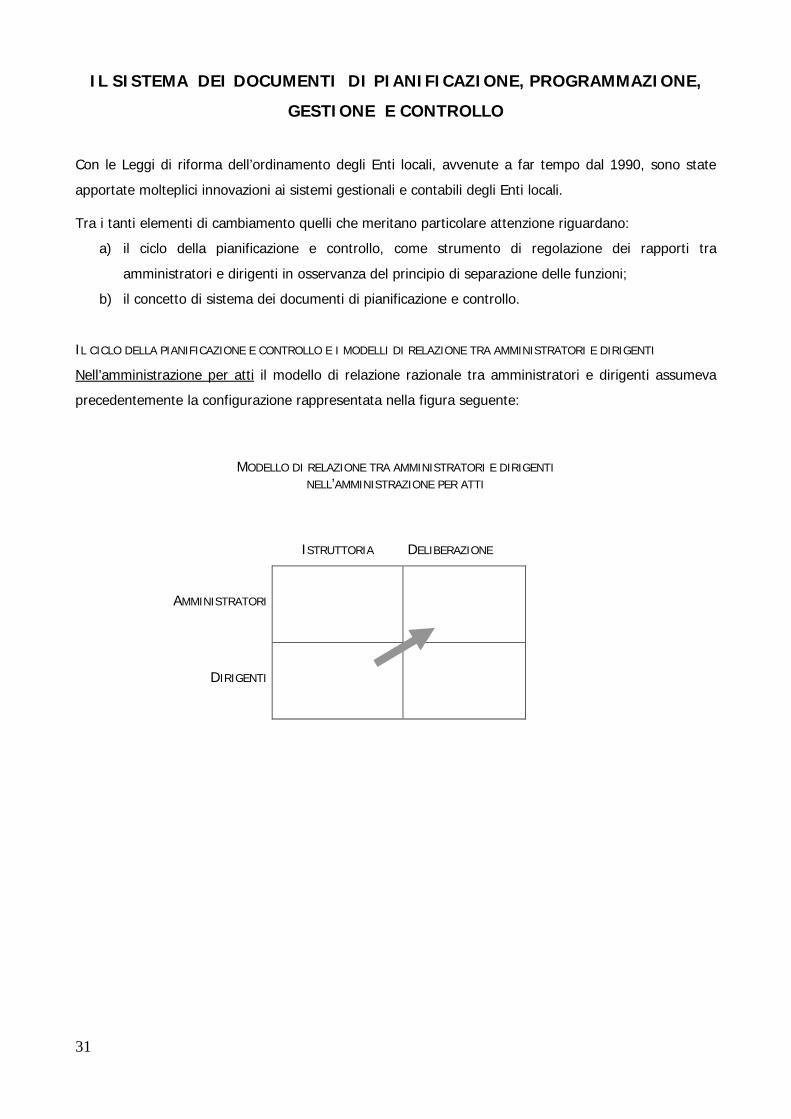

IL CICLO DELLA PIANIFICAZIONE E CONTROLLO E I MODELLI DI RELAZIONE TRA AMMINISTRATORI E DIRIGENTI

Nell’amministrazione per atti il modello di relazione razionale tra amministratori e dirigenti assumeva

precedentemente la configurazione rappresentata nella figura seguente:

MODELLO DI RELAZIONE TRA AMMINISTRATORI E DIRIGENTI

NELL’AMMINISTRAZIONE PER ATTI

ISTRUTTORIA DELIBERAZIONE

AMMINISTRATORI

DIRIGENTI

31

La separazione tra i ruoli riflette quella, interna al processo decisionale, tra la fase preparatoria ed

istruttoria e la fase del perfezionamento formale dell’atto, coincidente con la deliberazione. La

razionalità sottostante a tale modello è di tipo meramente legale.

Nell’amministrazione per programmi, il modello di relazione razionale prevede una delimitazione delle

sfere di competenza basata sulla distinzione tra pianificazione, programmazione, gestione e controllo.

MODELLO DI RELAZIONE TRA AMMINISTRATORI E DIRIGENTI NELL’AMMINISTRAZIONE DEI PROGRAMMI

PIANIFICAZIONE /

PROGRAMMAZIONE

GESTIONE

CONTROLLO

AMMINISTRATORI RPP, bilancio e PEG

Referto del

controllo

DIRIGENTI

a) l’amministratore pianifica e programma la gestione;

b) il dirigente esercita autonomi poteri di spesa, assume atti a rilevanza esterna, esercita tutte le

funzioni e le prerogative gestionali;

c) l’amministratore esercita un controllo di merito sulla dirigenza e ne valuta l’operato in termini

di risultati ottenuti.

È evidente che il modello descritto sia riconducibile ad una razionalità prevalentemente di tipo

economico-gestionale.

Tenuto conto del modello di relazione tra amministratori e dirigenti cui si vuole far riferimento, diviene

di estrema rilevanza il concetto di SISTEMA DEI DOCUMENTI DI PIANIFICAZIONE E CONTROLLO.

Con il termine “sistema” si intende un insieme di documenti integrati dal punto di vista logico,

strutturale temporale.

determinazioni dirigenziali

32

LA PIANIFICAZIONE STRATEGICA

La pianificazione strategica è il processo attraverso il quale si definiscono le finalità dell’ente, le

principali linee strategiche ed i connessi limiti autorizzatori pluriennali di primo livello.

Alla pianificazione strategica sono associati i seguenti documenti: le linee programmatiche relative alle

azioni ed ai progetti da realizzare nel corso del mandato (art. 46, c. 3 del Tuel), la relazione

previsionale e programmatica e il bilancio pluriennale (artt. 170 e 171 del Tuel), il programma triennale

dei lavori pubblici (art. 14 della L. 415/98).

LA PROGRAMMAZIONE

La programmazione è il processo attraverso il quale si identificano le linee programmatiche dell’ente ed

i connessi limiti autorizzatori annuali di primo livello (per servizi/interventi e per programmi ed eventuali

progetti).

Alla programmazione sono associati i seguenti documenti: la relazione previsionale e programmatica

(relativamente al primo esercizio), il bilancio annuale di previsione (artt. 164, 165 e 170 del Tuel),

l’elenco annuale dei lavori pubblici (art. 14 della L. 415/98).

IL BUDGETING

Il budgeting è il processo attraverso il quale si negoziano e definiscono gli obiettivi gestionali ed i

connessi limiti autorizzatori di secondo livello (per obiettivi di gestione e capitoli di entrata e di spesa).

Lo strumento tipico di budgeting per gli Enti locali è il Piano Esecutivo di Gestione – P.E.G. (art. 169 del

Tuel).

LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

La verifica dello stato di attuazione dei programmi è un processo diretto ad accertare il grado di

realizzazione delle finalità definite all’interno della relazione previsionale e programmatica.

Tale verifica è effettuabile grazie all’utilizzo di due documenti:

- il monitoraggio di attuazione dei Programmi, da effettuarsi con periodicità stabilita dal

regolamento di contabilità dell’Ente locale e comunque almeno una volta entro il 30 settembre di

ciascun anno (art. 193, c. 2 del Tuel);

- il Rendiconto della gestione – comprende il conto del bilancio, il conto economico ed il conto del

patrimonio (art. 227 del Tuel) – a cui è allegata (art. 227, c. 5, lett. a del Tuel) la relazione

33

illustrativa dell’organo esecutivo che esprime le valutazioni di efficacia dell’azione condotta, sulla

base dei risultati conseguiti in rapporto ai programmi e ai costi sostenuti (art. 151, c. 6 del Tuel).

LE LINEE PROGRAMMATICHE PER AZIONI E PROGETTI

L’art. 46, c. 3, del Tuel fissa comportamenti in materia di linee programmatiche per azioni e progetti

stabilendo che entro il termine fissato dallo Statuto, il Sindaco, sentita la Giunta, presenta al Consiglio

le linee programmatiche relative alle azioni e ai progetti da realizzare nel corso del mandato.

Tale documento di piano, il primo dopo l’insediamento di una nuova amministrazione, si caratterizza

per il fatto di rappresentare:

- il piano strategico di mandato dell’Ente, definito sulla base del programma elettorale del

Sindaco;

- un documento da concertare con gli Assessori e, anche se la legge non ne fa menzione, da

verificare con i Dirigenti in tema di fattibilità tecnica (almeno di massima);

- la base di riferimento per la predisposizione degli strumenti ed atti di pianificazione,

programmazione e budgeting (in tal senso hanno funzione autorizzatoria di tipo

programmatico);

- il documento propedeutico alla definizione del bilancio di mandato (al termine del periodo

amministrativo).

Dal punto di vista operativo è opportuno precisare che le linee programmatiche potrebbero venire

strutturate per programmi in modo tale da rendere più agevole ed integrata la successiva stesura della

relazione previsionale.

Ovviamente, non sarà necessario giungere ad un grado di approfondimento quale quello richiesto dalla

sezione 3 del Dpr 326/87 (Programmi e Progetti).

34

Sarebbe però utile adottare, quantomeno, i seguenti elementi della struttura della sezione in oggetto:

- la descrizione del programma – nella quale occorrerà concentrarsi sui principali servizi da

erogare;

- la motivazione delle scelte – che dovrà evidenziare le risultanze dell’analisi dei bisogni che

hanno portato l’Ente a decidere per certe scelte politiche di mandato piuttosto che per altre.

Il taglio del documento sarà, naturalmente, marcatamente politico nel senso che lo stesso dovrà

costituire l’esplicitazione a tutti gli attori organizzativi dell’indirizzo strategico dell’amministrazione.

La concretezza della sua stesura e la fattibilità e la compatibilità delle linee programmatiche adottate,

potrà favorire:

- lo sviluppo dei programmi su base triennale all’interno della relazione previsionale e

programmatica;

- la quantificazione finanziaria di tali programmi nei bilanci pluriennale ed annuale di

previsione;

- la stesura del Piano Esecutivo di Gestione.

L’art. 42, c. 3 del Tuel stabilisce che lo Statuto disciplina i modi della partecipazione del Consiglio alla

definizione, all’adeguamento e alla verifica periodica dell’attuazione delle linee programmatiche per

azioni e progetti.

Da quanto detto si trova la conferma della validità della tesi che ritiene tale documento la base per la

stesura del bilancio di mandato e, in fase intermedia, del rendiconto di gestione di ciascun esercizio.

35

IL PIANO GENERALE DI SVILUPPO

L’art. 165 c.7 del T.U.E.L. prevede il Piano generale di sviluppo quale documento di pianificazione, da

redigersi obbligatoriamente in connessione e successivamente alla discussione consiliare delle Linee

programmatiche di mandato.

Tale documento comporta che il contenuto delle Linee programmatiche di mandato venga confrontato

con le reali possibilità operative dell’Istituto pubblico territoriale locale ed esprima, per sommi capi, i

contenuti dell’azione dell’Ente sul versante organizzativo e dei servizi da approntare, nell’ambito della

durata del mandato amministrativo ricevuto, tenendo conto delle Risorse finanziarie necessarie ed

acquisibili, degli Investimenti e delle Opere pubbliche da realizzare.

La sua predisposizione richiede che vengano prese in considerazione le tematiche riguardanti:

le necessità finanziarie e strutturali e le possibilità di finanziamento con Risorse correnti per

l’espletamento dei Servizi che richiedano risorse aggiuntive rispetto a quelle già assegnate agli

stessi;

la possibilità concreta di realizzazione degli investimenti e delle opere pubbliche, nell’arco del

quinquennio, con indicazione delle risorse finanziarie e con una stima concreta di quante risorse

di parte corrente siano richieste per la gestione e manutenzione delle opere realizzate;

la possibilità concreta e la sostenibilità del ricorso al mercato di capitali, stimandone l’onere e le

possibilità di rimborso;

le ipotizzabili disponibilità di contributi, in conto capitale e di risorse rivenienti dall’alienazione di

beni patrimoniali e dell’autofinanziamento, sul versante della realizzazione degli investimenti

onerosi;

la compatibilità delle scelte prospettate con le norme attualmente previste e ragionevolmente

prevedibili inerenti il rispetto del Patto di Stabilità interno.

Risulta chiaro che il piano, per essere concretamente concepito e strutturato, deve essere il frutto di

azioni di confronto e di concreta concertazione tra gli indirizzi programmatici degli Amministratori e le

competenze tecniche ed i poteri gestionali dei Dirigenti.

Comunque in tempo utile per dare concretezza alle previsioni del primo Bilancio annuale del mandato

amministrativo ed antecedentemente alla definizione dei contenuti della programmazione triennale

delle opere pubbliche.

Risulta, infine, scontato il fatto che il piano, nei suoi contenuti, possa essere cambiato ed adeguato in

connessione con la Normativa, di tempo in tempo in vigore, con l’evoluzione delle Variabili economiche

36

e sociali di riferimento e con le possibilità di cambiamento che gli Indirizzi amministrativi possono subire

nel tempo.

A tal proposito, il principio contabile riguardante la “Programmazione e Previsione del Sistema di

Bilancio” prefigura “l’indizione nella specifica sessione consiliare della programmazione, da tenere prima

della decisione di Giunta sulla programmazione, che così ha un quadro generale di riferimento da parte

dell’Organo competente”.

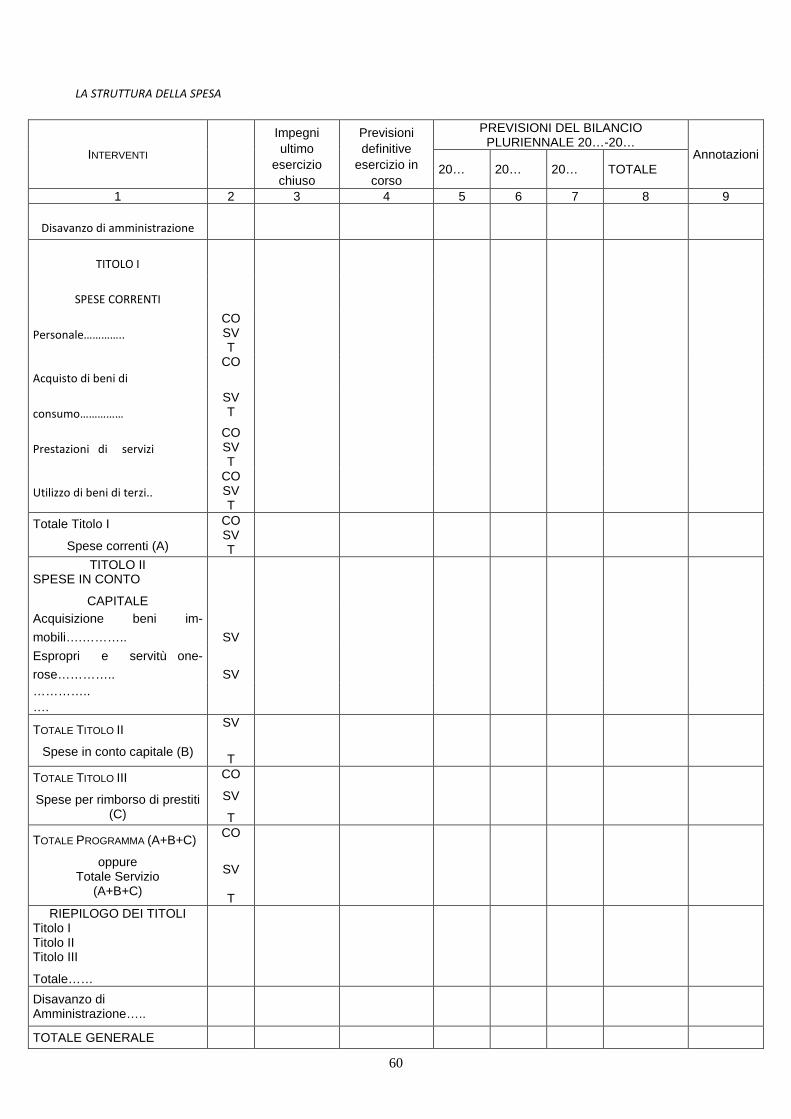

IL BILANCIO ANNUALE DI PREVISIONE

In termini di definizione, il Bilancio annuale di Previsione costituisce la proiezione annuale delle Spese e

delle Entrate relative ai Programmi ed agli eventuali progetti indicati nella Relazione Previsionale e

Programmatica.

La sua natura risulta essere di carattere:

- Contabile,

- Preventiva,

- Finanziaria,

- Autorizzatoria.

In effetti, il momento fondamentale della rilevazione degli accadimenti di gestione si concretizza nella

registrazione degli accertamenti di entrata e degli impegni di spesa. Si tratta, in particolare, di una

registrazione che trova ragione nella dimensione giuridica dell’accadimento; quindi da tali presupposti,

si può affermare che la previsione delle entrate e delle spese avviene secondo il principio della

competenza finanziaria.

Per garantire il rispetto di tale principio, è necessario imputare ad un dato esercizio:

- le entrate, per le quali sorge il diritto di riscossione (l’ente si configura come creditore verso terzi);

- le spese per le quali sorge l’obbligo di pagamento (l’ente è debitore verso terzi).

In questo quadro, quindi, la contabilità non si interessa della misurazione delle risorse consumate,

elemento essenziale del principio di competenza economica.

37

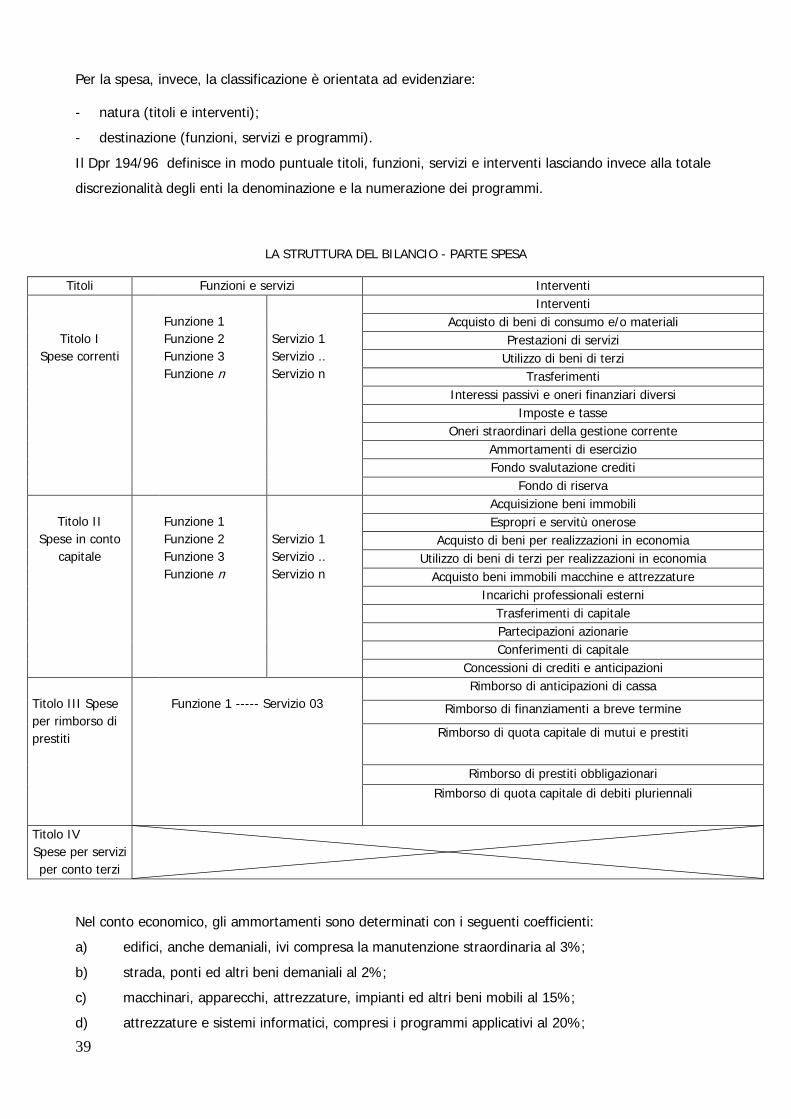

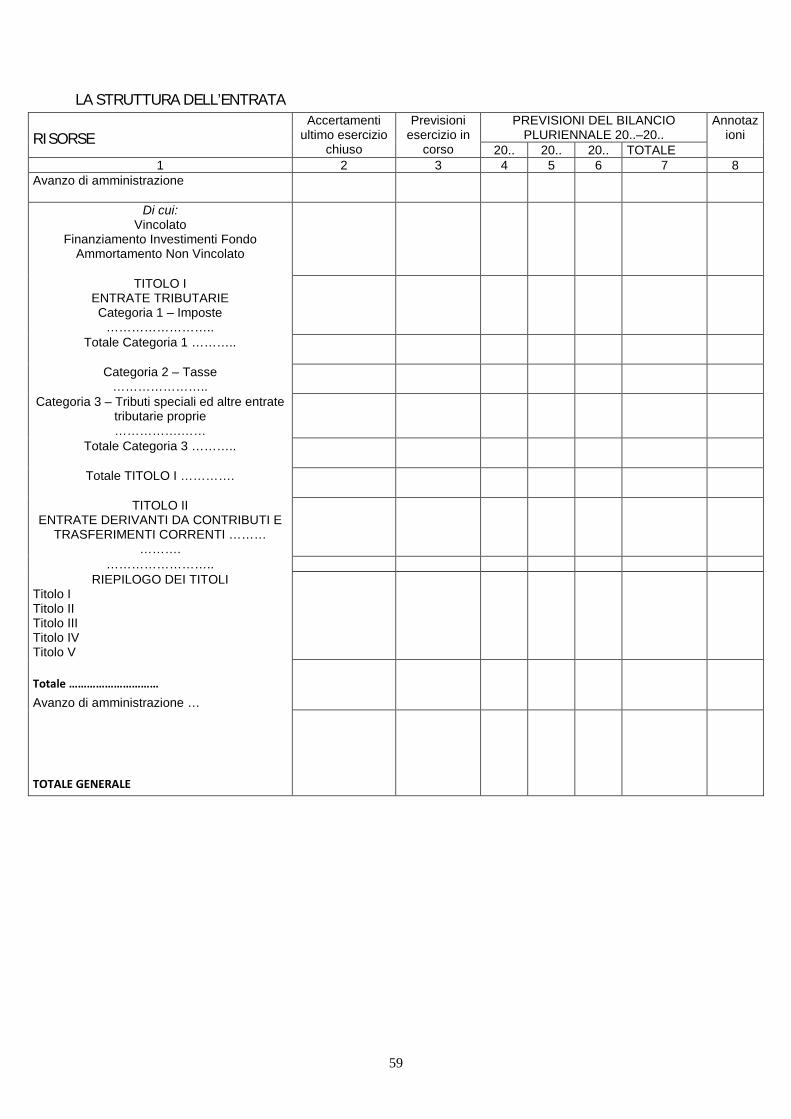

LA STRUTTURA

Il bilancio di previsione annuale è composto da due parti, relative rispettivamente all’entrata ed alla

spesa.

L’entrata è articolata per:

- fonte di provenienza (titoli);

- tipologia (categoria);

- oggetto (risorse).

L’unità elementare del bilancio per l’entrata è la risorsa.

Il Dpr 194/96 definisce in modo puntuale titoli e categorie di entrata e rimanda alla totale

discrezionalità degli enti la denominazione e la numerazione delle risorse in cui articolare le categorie

stesse.

LA STRUTTURA DEL BILANCIO - PARTE ENTRATA

TITOLI CATEGORIE RISORSE

Titolo I

Entrate tributarie

Categoria 1

Categoria ..

Categoria n

Denominazione e numerazione propria

definita dall’ente

Titolo II