faz justiÇa ao trabalhador e nÃo quebra a … · no cálculo do benefício faz justiÇa ao...

TRANSCRIPT

Entenda a nova regra de

aposentadoria no Brasil

Nova regra permitirá 100%no cálculo do benefício

FAZ JUSTIÇA AO TRABALHADOR E NÃO QUEBRA A PREVIDÊNCIA SOCIAL

85/95 Em Brasília, sindicalistas pressionam deputados,

senadores e o governo para reparar um erro histórico contra os trabalhadores brasileiros

2

ENTENDA A FÓRMULA 85/95

3

ENTENDA A FÓRMULA 85/95

Força Sindical Rua Rocha Pombo, 94 - Liberdade – São Paulo - Telefone: (11) 3348-9000 - www.fsindical.org.br; Presidente da Força Sindical: Miguel Torres; Presidente licenciado da Força Sindical: Paulo Pereira da Silva - Sindicato Nacional dos Aposentados, Pensionistas e Idosos da Força Sindical - Rua do Carmo, 171 - Centro – São Paulo - Telefone: (11) 3293-7500 - www.sindnapi.org.br Presidente: Carlos Andreu Ortiz; Presidente licenciado: João Batista Inocentini - Redação, Edição e Diagramação: Ricardo Flaitt (Alemão), Jaime Alves Feitosa e Anderson Ines - Colaboração: Assessoria de Imprensa da Força Sindical

Entenda o Fator Previdenciário e o que muda com a nova regra 85/95

É mentira afirmar que a regra 85/95 quebraria a Previdência

O povo brasileiro, há muitos e muitos anos, convive com a mentira repetida pelos governos de que a Previdência é deficitária, dá prejuízo, custa caro para a nação e, assim sendo, caso não se-jam promovidos ajustes, corre-se o risco de com-prometer o pagamento das aposentadorias nas gerações futuras.

Esse discurso mentiroso, com ares de terror, acompanha-nos desde os tempos dos nossos avós. De tanto repetido, mas nunca explicado, pas-sou a se tornar uma realidade em nosso imaginário popular. Mas a verdade é que além de represen-tar uma questão de justiça social, uma vez que é inaceitável um governo tomar de assalto parte do benefício que o trabalhador contribuiu a vida toda para depois se aposentar, a nova regra 85/95 im-pactaria em menos de 0,5% na folha de pagamen-to da Previdência, ao contrário do que vem sendo divulgado pelos órgãos oficiais

A mais recente mentira a ser entoada pelo go-verno é a de que a nova regra de aposentadoria, a 85/95, se aplicada conforme o projeto inicial (sem as alterações propostas pelo governo), promoveria a quebra do sistema previdenciário.

Nessa ciranda de mentiras para esconder inte-resses econômicos e erros de má gestão pública, o governo foi à imprensa e lançou o pânico sobre a população, com declarações fantasiosas, como a

do Ministro Carlos Gabas, dizendo que a nova regra 85/95 provocaria, em 2060, um rombo de R$ 3 trilhões na Previdência.

Além de irreais, essas projeções não podem ser elaboradas com argumentos simplistas como os apresentados pelo governo, pois o sistema previ-denciário está atrelado ao momento econômico do país e, até o ano de 2060, as relações econômicas, sociais e trabalhistas, evidentemente, sofrerão inú-meras alterações. Se fossemos levar em considera-ção a afirmação fantasiosa do governo, até mesmo o nefasto Fator Previdenciário, que penaliza os tra-balhadores, seria insuficiente para conter o rombo astronômico e mentiroso veiculada pelo Ministro.

De fato, o governo deveria explicar os bilhões de reais gastos com obras em outros países; as nos-sas altas taxas de juros, que se configuram dentre as maiores do mundo; desvios de dinheiro público; a péssima qualidade na saúde, o descontrole da inflação; desonerações que não geraram desenvol-vimento, nem emprego, mas apenas lucro para os grandes capitais; entre outros absurdos cometidos às custas da população, principalmente os menos favorecidos.

Verdadeiramente deveriam estar em discussão a ampliação e não a retirada ou supressão de di-reitos daqueles que realmente lutam dia a dia para construir um Brasil decente e digno para se viver.

Carlos Andreu Ortiz, Presidente do Sindicato

Nacional dos Aposentados

João Batista Inocentini, Presidente licenciado do

Sindicato Nacional dos Aposentados

Tempo do consignadoConsiderando que o governo não faz uma única ação visando o bem estar do aposentado,ampliar o tempo do empréstimo consignado ébom para quem? - Pág.: 04

O povo decidiu e em janeiro será virada a ampulheta que dobraráo tempo da presidente Dilma no comando da Nação. Porém, das

mesmas urnas que a reelegeram, surge uma oposição fortalecida e um PTque somou derrotas. O partido da presidente foi o que mais perdeu parla-mentares, 18 cadeiras a menos. O PSDB, por outro lado, foi o que maiscresceu, sua bancada saltou de 44 para 54 integrantes no Congresso Na-cional.Além disso, a expressiva votação de Aécio Neves o consolida como agrande liderança da oposição,com o apoio do deputado Paulinho da Força.

Para que seus projetos sejam aprovados, o governo Dilma terá quepraticar o ato da humildade.Deverá ouvir mais, ceder mais e ser menos in-transigente. Em quatro anos eles não fizeram nada por nós, será que ago-ra estamos no pacote “governo novo, ideias novas”? Uma incógnita quevamos decifrar com o tempo.

A nossa torcida é pelo sucesso desse novo mandato, pelo crescimentoe estabilização da economia. E para que o governo Dilma lance um olharsobre essa parcela da população da qual fazemos parte, pois continuare-mos erguendo a bandeira da categoria em todos os cantos desse país.Queo governo não se esqueça do recado das urnas, pois o tempo, impiedoso,passa rápido e nas próximas eleições a fatura pode ser ainda mais alta.

Congresso na ItáliaA convite da UIL Pensionati, o Sindnapienviou representantes ao 10o Congressodaquela entidade - Pág.: 02

Correr é tudo de bom!Nesta imagem o companheiro OscarMoraes, de São Paulo, participa dacorrida Criança Esperança. Ele émaratonista e vem representando oSindnapi no esporte que o matém distante dos problemas de saúde.

Décio Piccinini agoracom a nossa bandeira

Edição 04 - 2014

Distribuição Nacional e Gratuitawww.sindnapi.org.br

www.facebook.com/sindnapioficial

ANO XIII - No 57 SINDICATO NACIONAL DOS APOSENTADOS, PENSIONISTAS E IDOSOS DA FORÇA SINDICAL

Décio se surpreendeu com apraticidade dos serviçosprestados pelo Sindnapi.“Agora estou aposentado e anossa luta é a mesma!” - Pág.: 03

Tempo do consignadoConsiderando que o governo não faz uma única ação visando o bem estar do aposentado,ampliar o tempo do empréstimo consignado ébom para quem? - Pág.: 04

O povo decidiu e em janeiro será virada a ampulheta que dobraráo tempo da presidente Dilma no comando da Nação. Porém, das

mesmas urnas que a reelegeram, surge uma oposição fortalecida e um PTque somou derrotas. O partido da presidente foi o que mais perdeu parla-mentares, 18 cadeiras a menos. O PSDB, por outro lado, foi o que maiscresceu, sua bancada saltou de 44 para 54 integrantes no Congresso Na-cional.Além disso, a expressiva votação de Aécio Neves o consolida como agrande liderança da oposição,com o apoio do deputado Paulinho da Força.

Para que seus projetos sejam aprovados, o governo Dilma terá quepraticar o ato da humildade.Deverá ouvir mais, ceder mais e ser menos in-transigente. Em quatro anos eles não fizeram nada por nós, será que ago-ra estamos no pacote “governo novo, ideias novas”? Uma incógnita quevamos decifrar com o tempo.

A nossa torcida é pelo sucesso desse novo mandato, pelo crescimentoe estabilização da economia. E para que o governo Dilma lance um olharsobre essa parcela da população da qual fazemos parte, pois continuare-mos erguendo a bandeira da categoria em todos os cantos desse país.Queo governo não se esqueça do recado das urnas, pois o tempo, impiedoso,passa rápido e nas próximas eleições a fatura pode ser ainda mais alta.

Congresso na ItáliaA convite da UIL Pensionati, o Sindnapienviou representantes ao 10o Congressodaquela entidade - Pág.: 02

Correr é tudo de bom!Nesta imagem o companheiro OscarMoraes, de São Paulo, participa dacorrida Criança Esperança. Ele émaratonista e vem representando oSindnapi no esporte que o matém distante dos problemas de saúde.

Décio Piccinini agoracom a nossa bandeira

Edição 04 - 2014

Distribuição Nacional e Gratuitawww.sindnapi.org.br

www.facebook.com/sindnapioficial

ANO XIII - No 57 SINDICATO NACIONAL DOS APOSENTADOS, PENSIONISTAS E IDOSOS DA FORÇA SINDICAL

Décio se surpreendeu com apraticidade dos serviçosprestados pelo Sindnapi.“Agora estou aposentado e anossa luta é a mesma!” - Pág.: 03

9 6348-7396WhatsApp

4

ENTENDA A FÓRMULA 85/95

5

ENTENDA A FÓRMULA 85/95

Por Eduardo Fagnani

Em 2015, a adoção de uma estratégia ortodoxa de ajuste macroeconômi-co poderá conduzir o País para a recessão, com reflexos negativos sobre o mercado de trabalho. Esse cenário aponta para graves desequilíbrios fi-nanceiros.

A Previdência é um dos pilares da cidadania so-cial brasileira. Entre 2001 e 2012, o total de benefí-cios diretos do segmento urbano cresceu 48% (pas-sando de 11,6 milhões para 17,2 milhões de beneficiários), enquanto na Previdência Rural o acréscimo foi de 38% (de 6,3 milhões para 8,7 mi-lhões). Segundo a PNAD (Pesquisa por Amostra de Domicílio) de 2001, do IBGE, para cada benefici-ário direto há 2,5 indire-tos (membros da família). Em 2012, a Previdência Social beneficiou, direta e indiretamente, mais de 90 milhões de brasileiros.

A maior parte desses benefícios corresponde ao piso do salário míni-mo. Em dezembro de 2012, 46% dos benefí-cios pagos aos segurados urbanos (7,9 milhões de beneficiários diretos) e a totalidade paga aos rurais

Por que o poder econômico odeia a Previdência Social?

(8,7 milhões) tinham va-lor equivalente ao piso. A expressiva política de va-lorização do salário míni-mo elevou a renda desse contingente em mais de 70% acima da inflação.

Os dados da PNAD 2011 revelam que 82,1% dos idosos brasileiros es-tavam protegidos pela Previdência Social (a mé-dia dos países da América Latina gira em torno de 30% da sua população).

Estudos do IPEA mos-tram que, entre 2001 e 2011, a Previdência So-cial contribuiu com 17% para a queda da desigual-dade medida pelo índice de GINI. No entanto, no subperíodo 2009-2011, pela primeira vez, os ren-dimentos da previdência apresentaram a maior contribuição (55%) para a queda da desigualdade, superior à contribuição do mercado de trabalho (IPEA, 2012).

Em 2009, sem as trans-ferências monetárias da

Previdência, o percentual de pobres (considerando renda domiciliar per capi-ta inferior a meio salário mínimo) seria de 42,2%. Com as transferências previdenciárias, esse per-centual cai para 29,7% (Musse, 2010).

Diversos estudos de-monstram que as trans-ferências monetárias da Previdência também pro-duzem impactos positivos na redução do êxodo rural e na ativação da econo-mia local, especialmente no caso das regiões mais pobres do País. Além dis-so, a experiência dos últi-mos dez anos demonstrou que a ampliação da renda das famílias foi peça im-portante para sustentar a demanda agregada e o mercado interno, base do crescimento econômico recente.

Esse fato derrubou diversos mitos susten-tados por setores da ortodoxia econômica. Argumentava-se que a

questão financeira da Previdência decorria ex-clusivamente do aumen-to explosivo das despe-sas. Havia uma única saída: novas reformas para suprimir direitos.

A realidade confirmou que, ao contrário, a ques-tão financeira era agra-vada, sobretudo, pela retração das receitas em decorrência do baixo crescimento econômico e da crise do mercado de trabalho verificada entre 1990 e 2002.

Na década passada, o crescimento econômico voltou a ter espaço na agenda nacional. A forte recuperação do mercado de trabalho potencializou a arrecadação previdenci-ária e o segmento urbano voltou a ser superavitário, fato que não ocorria des-de 1996. Isso aconteceu a despeito da expansão quantitativa dos benefí-cios, bem como da forte recuperação real de seus valores, decorrentes da agressiva política de valo-rização do salário mínimo. Ao contrário do que sen-tenciavam os terroristas do mercado, a recupera-ção real do salário mínimo não quebrou a Previdên-cia. Ficou claro que o pro-blema do financiamento refletia mais diretamente

fatores exógenos (política econômica) do que fato-res endógenos ao siste-ma (despesas com bene-fícios).

Em 2015, a adoção de uma estratégia ortodoxa de ajuste macroeconô-mico poderá conduzir o País para a recessão, com reflexos negati-vos sobre o mercado de trabalho. Esse cenário aponta para graves dese-quilíbrios financeiros nas contas da Previdência.

Essa passou a ser a senha para novas roda-das de reformas, para suprimir direitos. Hiber-nados por mais de uma década, os terroristas voltaram a apontar suas bazucas para o setor. A desonestidade intelec-tual leva-os a bater na velha tecla do suposto rombo financeiro. Para eles, a Previdência incor-re em déficit sempre que suas receitas próprias (contribuições de em-pregados e de trabalha-dores) são insuficientes para bancar os gastos com os segmentos urba-no e rural.

Desconsideram o pac-to social selado em 1988, pelo qual a sociedade brasileira decidiu incorpo-rar um contingente enor-me de trabalhadores ru-rais que começaram sua atividade na década de 1950, sem que tivessem tido direitos trabalhistas e sindicais. Para corrigir essa injustiça histórica, os constituintes de 1988 criaram novas fontes de

financiamento (como a CSLL e a COFINS), por exemplo, que integram o Orçamento da Segurida-de Social.

Os abutres não levam em conta esse fato. Nes-se modelo, a Previdên-cia também conta com receitas provenientes das demais fontes de financiamento que inte-gram o Orçamento da Seguridade Social (Arti-go 194). O mais recente estudo publicado pela ANFIP (2012) revela que o Orçamento foi supera-vitário em R$ 78 bilhões, a despeito da DRU (Des-vinculação das Receitas da União) e das equi-vocadas desonerações fiscais, que afetam gra-vemente a sustentação financeira do setor.

A Previdência gasta cerca de 8% do PIB. A in-decente elevação dos ju-ros básicos da economia fará com que, em breve, as despesas com juros da dívida pública consumam mais de 7% do produto. A alta dos juros beneficia um seleto grupo de milio-nários, investidores, es-peculadores e rentistas. Por que os críticos não escrevem uma linha que seja sobre os juros? De-sonestidade intelectual ou conflito de interesses?

*Professor do Instituto de Economia da Unicamp, pesquisador do Centro de Estudos Sindicais e do Trabalho (Cesit/IE-Unicamp) e coordenador da rede Plataforma Política Social

Paulinho apresenta emendas para mudar

progressividade da aposentadoria

O deputado federal e presidente do Solidarieda-de, Paulo Pereira da Silva, o Paulinho da Força, vai apresentar duas emendas para mudar a Medida Provisória, que cria a progressividade da idade e tempo de contribuição para o pedido de aposen-tadoria.

Na primeira emenda, Paulinho irá propor que a fórmula 85/95 (a soma do tempo de contribuição com a idade de mulheres e homens) entre em vigor imediatamente, como propôs o governo.

Na segunda emenda, ele irá propor que a fórmu-la progrida um ponto a cada cinco anos, até chegar à proposta de 90/100, como quer o governo.

Assim, a fórmula subiria para 86/96 em 2020, para 87/97 em 2025, para 88/98 em 2030, para 89/99 em 2035 e para 90/100 em 2040.

Na proposta do governo, a fórmula 85/95 vai até o final de 2016. Em 2017 subiria para 86/96, em 2019 para 87/97, em 2020 para 88/98, em 2021 para 89/99 e em 2022 para 90/100.

“A minha proposta permite que as pessoas pos-sam se programar. O governo, com sua medida, quer que as pessoas mudem suas programações de aposentadoria em sete anos, de uma hora para a outra”, argumenta Paulinho.

As emendas serão apresentadas na comissão mista do Congresso que irá analisar a Medida Pro-visória do governo e que deve ser instalada na se-mana que vem.

Paulinho reclama, principalmente, do autorita-rismo do governo Dilma de tentar impor suas medi-das, enfiando goela abaixo, sem negociação com o Congresso e com o movimento sindical.

6

ENTENDA A FÓRMULA 85/95

7

ENTENDA A FÓRMULA 85/95

O que é o Fator Previdenciário?

Quem se beneficia com a nova fórmula 85/95

Ato da Central Força Sindical e Sindicato dos Aposentados em Brasília cobrando o fim do Fator Previdenciário

O que é Fator Previdenciário?Antes de explicarmos sobre a Fórmula 85/95

é necessário que se compreenda o que é o Fator Previdenciário.

O Fator Previdenciário é uma base de cálculo, criada em 1999, durante o governo Fernando Hen-rique Cardoso, com o objetivo de fazer com que os trabalhadores adiassem o seu pedido de aposenta-doria e, deste modo, também aumentassem o seu tempo de contribuição com a Previdência. Simplifi-cando, o Fator é um mecanismo criado para evitar que o trabalhador se aposente muito cedo.

A equação para se estabelecer a aposentadoria,

6 Julho - 2012

Consciente dessa situação desfavorável aos trabalhadores,desde a sua fundação o Sindnapi lutou para acabar com o FatorPrevidenciário. Procurou unir forças com centrais sindicais, as-sociações de aposentados e alertar a sociedade.

Foram dez anos de lutas para que o Congresso Nacional votas-se, em 2010, a lei que acabava com o Fator Previdenciário. Mas oentão presidente Luiz Inácio Lula da Silva vetou a lei que extinguiriao fator. Segundo ele, o governo não teria dinheiro para bancar oaumento dos valores dos benefícios que a mudança provocaria.

Mesmo assim, nós não cruzamos os braços. Depois de muitoestudo e debate com as centrais sindicais, apresentamos ao gover-no uma nova fórmula para evitar que os aposentados não tenham osvalores do benefício tão achatados como ocorre atualmente.

A fórmula de aposentadoria a que chegamos denominamosde Fator 85/95 que não guarda nenhuma relação com o Fator Pre-videnciário. Trata-se da soma da idade, no momento da aposen-

Arte Cartilha 2012_copia.pmd 06/07/2012, 15:206

O problema é que o Fator se mostrou ineficiente e injusto, pois não retardou de fato as solicitações de aposentadoria e penalizou os cidadãos brasileiros, que depois de contribuir uma vida toda para a Previ-dência, no momento de encerrar o ciclo de trabalho, viram seus benefícios reduzidos em até 40%.

Com a nova regra 85/95 o Fator deixou de existir?

Não. A nova regra permite que o trabalhador, no momento de solicitar sua aposentadoria, tenha o direito por optar que seu benefício seja calculado pelo Fator Previdenciário ou pela Fórmula 85/95, escolhendo a que lhe for mais vantajosa.

X =

Mecanismo continua valendo mesmo com o fator 85/95. O Fator previdenciário só é vantajoso para o segurado se for igual a 1 ou maior

COMO FUNCIONA O FATOR PREVIDENCIÁRIO

SALÁRIO DE BENEFÍCIOMédia dos 80% maiores salários, corrigidos pelainflação desde jul.94, limitados ao teto do INSS, de R$ 4.663,75

FATOR PREVIDENCIÁRIOLeva em conta tempo de contribuição para a Previdência, idade do segurado e expectativa de sobrevida ao se aposentar

VALOR DA APOSENTADORIAO objetivo do fator previdenciário é reduzir o valor das aposentadorias de quem se aposenta precocemente.

considerando o Fator Previdenciário, é consti-tuída por:

1) tempo de contri-buição,

2) idade e a expecta-tiva de vida, a partir da data em que requereu a aposentadoria e

4) Alíquota de contri-buição de 0,31.

Homem, com média salarial de R$ 3.000,00

Mulher, com média salarial de R$ 3.000,00

Considerando o mínimo exigido de 35 anos

Considerando o mínimo exigido de 30 anos

Idade ao se aposentar

Idade ao se aposentar

5556575859606162636465

5051525354555657585960

4039383736353535353535

3534333231303030303030

0,8080,8160,8250,8340,8400,8500.8880.9240,9621,0091,054

0,6760,6800,6870,6910,6960,7000.7270.7560,7860,8150,850

R$ 2.027,40R$ 2.039,70R$ 2.059,80R$ 2.073,00R$ 2.086,50R$ 2.100,60R$ 2.181,00R$ 2.267,10R$ 2.358,90R$ 2.446,20R$ 2.550,90

Tempo de contribuição para atingir a soma 95

Tempo de contribuição para atingir a soma 85

Com o novo cálculo, a aposentadoria será integral, ou seja, R$ 3.000 no exemplo sem o corte do Fator Previdenciário

Nesses casos, o segurado poderá optar pela manutenção do Fator Previdenciário, já que o índice irá aumentar seu benefício porque é superior a 1

Nesse caso, a mulher (de 60 anos ou Mais) já poderia se aposentar por idade, o que, com 30 anos de contribuição, lhe garantiria aposentadoria sem corte de Fator.

Fator Previdenciário

Fator Previdenciário

Benefício com Fator Previdenciário

Benefício com Fator Previdenciário

Com o novo cálculo, a aposentadoria será integral, ou seja, R$ 3.000 no exemplo sem o corte do Fator Previdenciário

R$ 2.423,10R$ 2.448,30R$ 2.475,00R$ 2.502,90R$ 2.520,90R$ 2.550,90R$ 2.663,70R$ 2.771,70R$ 2.887,20R$ 3.027,30R$ 3.162,30

8

ENTENDA A FÓRMULA 85/95

9

ENTENDA A FÓRMULA 85/95

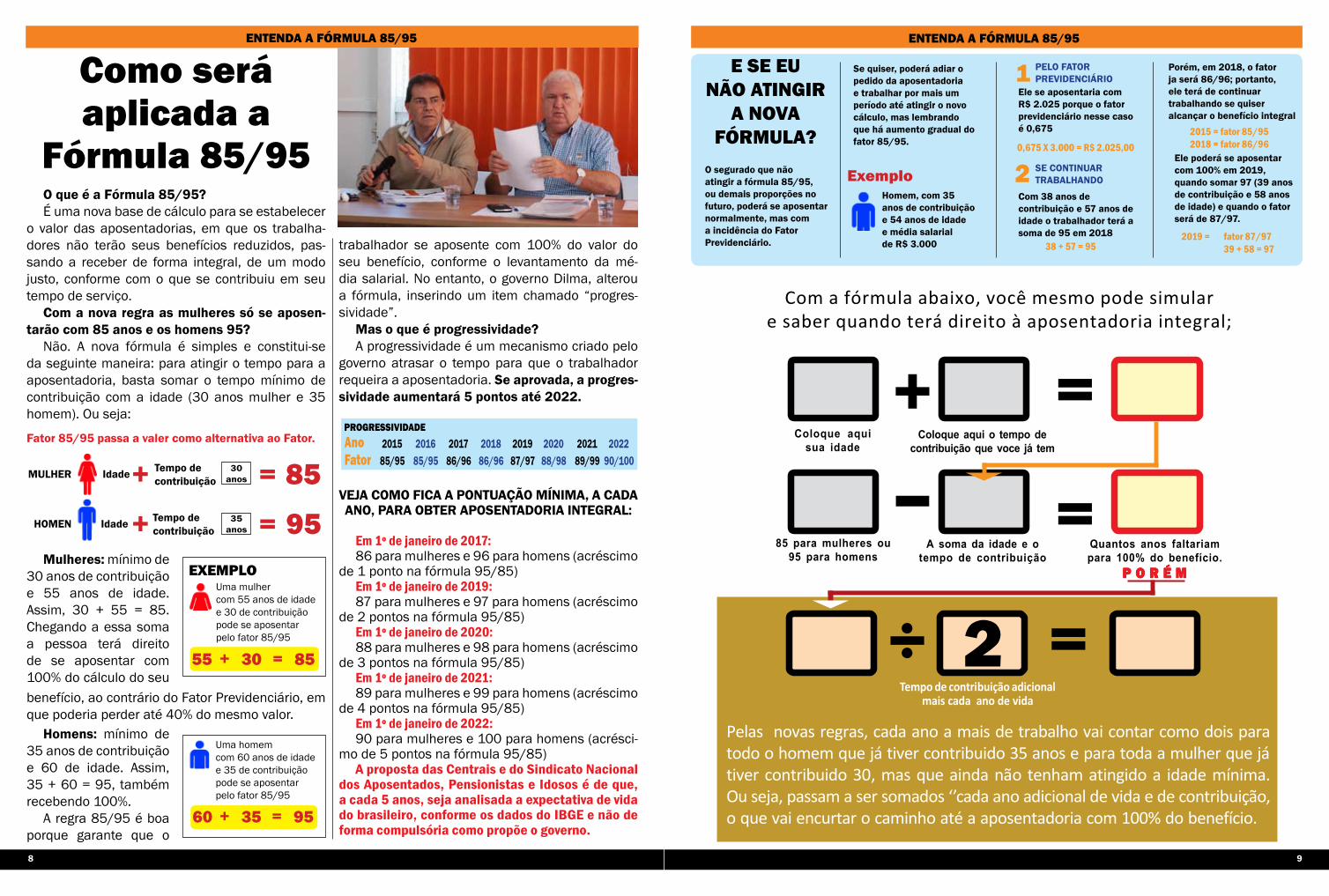

Como será aplicada a

Fórmula 85/95O que é a Fórmula 85/95?É uma nova base de cálculo para se estabelecer

o valor das aposentadorias, em que os trabalha-dores não terão seus benefícios reduzidos, pas-sando a receber de forma integral, de um modo justo, conforme com o que se contribuiu em seu tempo de serviço.

Com a nova regra as mulheres só se aposen-tarão com 85 anos e os homens 95?

Não. A nova fórmula é simples e constitui-se da seguinte maneira: para atingir o tempo para a aposentadoria, basta somar o tempo mínimo de contribuição com a idade (30 anos mulher e 35 homem). Ou seja:

trabalhador se aposente com 100% do valor do seu benefício, conforme o levantamento da mé-dia salarial. No entanto, o governo Dilma, alterou a fórmula, inserindo um item chamado “progres-sividade”.

Mas o que é progressividade?A progressividade é um mecanismo criado pelo

governo atrasar o tempo para que o trabalhador requeira a aposentadoria. Se aprovada, a progres-sividade aumentará 5 pontos até 2022.

PROGRESSIVIDADEAnoFator

2015 2016 2017 2018 2019 2020 2021 202285/95 85/95 86/96 86/96 87/97 88/98 89/99 90/100

Fator 85/95 passa a valer como alternativa ao Fator.

+ 85=

+ 95=

MULHER Idade Tempo de contribuição

HOMEN Idade Tempo de contribuição

+ =60 35 95

Uma homem com 60 anos de idade e 35 de contribuição pode se aposentar pelo fator 85/95

EXEMPLO

+ =55 30 85

Uma mulher com 55 anos de idade e 30 de contribuição pode se aposentar pelo fator 85/95

0,675 X 3.000 = R$ 2.025,00

38 + 57 = 95

2015 = fator 85/952018 = fator 86/96

2019 = fator 87/97 39 + 58 = 97

1

2

E SE EU NÃO ATINGIR

A NOVA FÓRMULA?

ExemploHomem, com 35 anos de contribuição e 54 anos de idade e média salarial de R$ 3.000

Ele se aposentaria com R$ 2.025 porque o fator previdenciário nesse caso é 0,675

Com 38 anos de contribuição e 57 anos de idade o trabalhador terá a soma de 95 em 2018

Porém, em 2018, o fator ja será 86/96; portanto, ele terá de continuar trabalhando se quiser alcançar o benefício integral

Ele poderá se aposentar com 100% em 2019, quando somar 97 (39 anos de contribuição e 58 anos de idade) e quando o fator será de 87/97.

PELO FATOR PREVIDENCIÁRIO

SE CONTINUARTRABALHANDO

O segurado que não atingir a fórmula 85/95, ou demais proporções no futuro, poderá se aposentar normalmente, mas com a incidência do Fator Previdenciário.

Mulheres: mínimo de 30 anos de contribuição e 55 anos de idade. Assim, 30 + 55 = 85. Chegando a essa soma a pessoa terá direito de se aposentar com 100% do cálculo do seu benefício, ao contrário do Fator Previdenciário, em que poderia perder até 40% do mesmo valor.

Homens: mínimo de 35 anos de contribuição e 60 de idade. Assim, 35 + 60 = 95, também recebendo 100%.

A regra 85/95 é boa porque garante que o

VEJA COMO FICA A PONTUAÇÃO MÍNIMA, A CADA ANO, PARA OBTER APOSENTADORIA INTEGRAL:

Em 1º de janeiro de 2017: 86 para mulheres e 96 para homens (acréscimo

de 1 ponto na fórmula 95/85)Em 1º de janeiro de 2019: 87 para mulheres e 97 para homens (acréscimo

de 2 pontos na fórmula 95/85)Em 1º de janeiro de 2020: 88 para mulheres e 98 para homens (acréscimo

de 3 pontos na fórmula 95/85)Em 1º de janeiro de 2021: 89 para mulheres e 99 para homens (acréscimo

de 4 pontos na fórmula 95/85)Em 1º de janeiro de 2022: 90 para mulheres e 100 para homens (acrésci-

mo de 5 pontos na fórmula 95/85)A proposta das Centrais e do Sindicato Nacional

dos Aposentados, Pensionistas e Idosos é de que, a cada 5 anos, seja analisada a expectativa de vida do brasileiro, conforme os dados do IBGE e não de forma compulsória como propõe o governo.

Julho - 2012 15

Com a fórmula abaixo, você mesmo pode simulare saber quando terá direito à aposentadoria integral;

Simule a sua aposentadoria:

+ =– =

=2÷

Coloque aquisua idade

Coloque aqui o tempo decontribuição que voce já tem

85 para mulheres ou95 para homens

A soma da idade e otempo de contribuição

Quantos anos faltariampara 100% do benefício.

P O R É MP O R É MP O R É MP O R É MP O R É M

Tempo de contribuição adicionalmais cada ano de vida

Pelas novas regras, cada ano a mais de trabalho vai contar como dois paratodo o homem que já tiver contribuido 35 anos e para toda a mulher que játiver contribuido 30, mas que ainda não tenham atingido a idade mínima.Ou seja, passam a ser somados ‘’cada ano adicional de vida e de contribuição,o que vai encurtar o caminho até a aposentadoria com 100% do benefício.

Se quiser, poderá adiar o pedido da aposentadoria e trabalhar por mais um período até atingir o novo cálculo, mas lembrando que há aumento gradual do fator 85/95.

30 anos

35 anos

10

ENTENDA A FÓRMULA 85/95

11

ENTENDA A FÓRMULA 85/95

O governo federal deu, mais uma vez, uma forte demonstração de sua já co-nhecida insensibilidade social, ao ve-tar a fórmula 85/95 em sua ideia ini-cial para o cálculo das aposentadorias

como uma alternativa ao Fator Previdenciário, e por criar, por meio de edição de Medida Provisória (MP), a progressividade da idade e do tempo de contribui-ção à Previdência Social, baseada nas mudanças da expectativa de sobrevida, que diminui as vanta-gens da fórmula e dificulta o acesso dos trabalhado-res brasileiros à aposentadoria.

A grande verdade é que, de forma simulada, o que o governo pretende é promover uma reforma previ-denciária por meio de pequenas alterações, que não trarão qualquer benefício para os trabalhadores.

A Força Sindical, ao lado das demais Centrais, que sempre lutaram em favor de uma alternativa justa ao Fator Previdenciário, vai mobilizar os tra-balhadores para sensibilizar os parlamentares no Congresso Nacional pelo aprimoramento da fórmu-la 85/95, coisa que a progressividade constante da MP editada pelo governo não faz. A fórmula 85/95 dá ao trabalhador uma opção de escolha entre ela

Não à progressividade nas aposentadorias!

e o Fator ao atingir 85 e 95 pontos, respectivamente para mulheres e homens, somando-se idade e tem-po de contribuição.

A regra da progressividade, da forma como foi apresentada pelo governo, considera a fórmula 85/95 até 2016. Para 2017, a fórmula será majora-da em um ponto (86/96), ficando mantida em 2018 e novamente majorada em 2019, quando será 87/97; em 2020 será 88/98; em 2021, 89/99; e, em 2022, 90/100. Em suma: a regra da progressivi-dade anula, em pouco tempo, os ganhos que vierem a serem obtidos com a regra 85/95.

O autoritarismo do governo Dilma tem de termi-nar. A presidente não pode empurrar, “goela abaixo” da classe trabalhadora, medidas totalmente preju-diciais para todos nós. A luta da Força Sindical e das demais Centrais, em unidade de ação, para aprimo-rar a fórmula 85/95, que será apreciada em breve no Congresso, vai continuar e ser intensificada nas ruas e no Planalto Central.

Nossa luta é por um Brasil mais igualitário e justo socialmente!

Miguel Torres é Presidente da Força Sindical

Ao enfiar goela abaixo da Câmara dos Depu- tados a segunda versão de seu pacote de malda- des contra os trabalhadores, o governo Dilma aca-bou levando uma invertida inesperada: viu a Câma-ra votar uma emenda que cria uma nova fórmula de cálculo das aposentadorias. Essa fórmula, defendi-da há muitos anos pela Força Sindical e o Sindicato Nacional dos Aposentados oferece uma alternativa ao maldito Fator Previdenciário, que reduz em até 40% o valor das aposentadorias.

A fórmula chamada de 85/95 permitirá que o trabalhador receba aposentadoria integral, sem-pre que a soma de idade com tempo de contribui-ção somar 85 anos para mulheres e 95 para os homens. Essa fórmula é bem mais vantajosa para quem começou a trabalhar mais cedo. O que é o caso dos mais pobres. Mas também fará com que muitas pessoas adiem a aposentadoria para pode-rem se aposentar com salário integral.

A tendência é que o Senado mantenha essa me-dida. Mas, a equipe econômica do governo está di-zendo que trará mais despesas e que a presidente

poderá vetá-la. Se fizer isso, Dilma dará mais uma demonstração de que mandou para o espaço todas as propostas defendidas pelo PT quando era opo-sição. E para evitar que o Congresso derrube seu veto, terá que distribuir ainda mais cargos dos que os já distribuiu para aprovar as duas medidas pro-visórias, que tiraram direitos dos trabalhadores.

Além de dificultar o acesso ao seguro-desempre-go, ao abono do PIS, e ao seguro-defeso do pesca-dor, Dilma também promoveu uma reforma previ-denciária e um ajuste fiscal para cobrir os rombos de um governo incompetente e corrupto, que recai-rá nas costas dos trabalhadores. Ao mesmo tempo, sobem as taxas de juros que fazem a alegria dos banqueiros.

Vamos manter a pressão no Plenário para que sejam mantidos os direitos dos trabalhadores e que possam optar pelo Fator ou pela fórmula 85/95.

Paulo Pereira da Silva, Paulinho da ForçaDeputado federal, presidente do Solidariedade

e presidente licenciado da Central Força Sindical

Fórmula 85/95 asseguradireitos dos trabalhadores

12

ENTENDA A FÓRMULA 85/95

13

ENTENDA A FÓRMULA 85/95

Tabela comparativa de Aposentadoria por Fator Previdenciário ou Fórmula 85/95

Tabela comparativa de Aposentadoria por Fator Previdenciário ou Fórmula 85/95

Fator Previdenciário Fórmula 85/95

Valor Referência R$ 1.500,00Idade 50 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,590Valor benefício R$ 885,00Sobrevida 24,9Meses 299Diferença R$ 615,00

Valor Referência R$ 1.500,00Idade 55 Anos Tp. de Contribuição 40 anosFator Previdenciario –Valor benefício R$ 1.500,00Sobrevida 19,9Meses 239Diferença R$ 0

Valor Referência R$ 3.500,00Idade 50 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,590Valor benefício R$ 2.065,00Sobrevida 24,9Meses 299Diferença R$ 1.435,00

Valor Referência R$ 3.500,00Idade 55 Anos Tp. de Contribuição 40 anosFator Previdenciario –Valor benefício R$ 3.500,00Sobrevida 19,9Meses 239Diferença R$ 0

Valor Referência R$ 4.663,75Idade 50 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,590Valor benefício R$ 2.751,61Sobrevida 24,9Meses 299Diferença R$ 1.912,14

Valor Referência R$ 4.663,75Idade 55 Anos Tp. de Contribuição 40 anosFator Previdenciario –Valor benefício R$ 4.663,75Sobrevida 19,9Meses 239Diferença R$ 0

HOMEM 50 ANOS DE IDADE / 35 ANOS DE CONTRIBUIÇÃO HOMEM 55 ANOS DE IDADE / 35 ANOS DE CONTRIBUIÇÃO

Caso A Caso A

Caso B Caso B

Caso C Caso C

Montante do Fator Previdenciário: R$ 264.615,00

Montante 85/95: R$ 358.500,00

Diferença: R$ 93.885,00

Contribuição a mais: R$ 31.200,00

Deixou de receber: R$ 57.525,00

Diferença: R$ 5.160,00

Montante do Fator Previdenciário: R$ 253.101,00

Montante 85/95: R$ 313.500,00

Diferença: R$ 60.399,00

Contribuição a mais: R$ 15.345,00

Deixou de receber: R$ 34.947,00

Diferença: R$ 10.107,00

Montante do Fator Previdenciário:R$ 617.435,00

Montante 85/95:R$ 836.500,00

Diferença:R$ 219.065,00

Contribuição a mais: R$ 70.525,00

Deixou de receber: R$ 134.225,00

Diferença: R$ 14.315,00

Montante do Fator Previdenciário: R$ 590.569,00

Montante 85/95: R$ 731.500,00

Diferença: R$ 140.931,00

Contribuição a mais: R$ 35.550,00

Deixou de receber: R$ 81.543,00

Diferença: R$ 23.838,00

Caso A Caso A

Caso B Caso B

Caso C Caso CMontante do Fator

Previdenciário: R$ 822.732,14

Montante 85/95: R$ 1.114.636,25

Diferença: R$ 291.904,11

Contribuição a mais: R$ 93.974,57

Deixou de receber: R$ 178.854.65

Diferença: – R$ 19.074,89

Montante do Fator Previdenciário: R$ 786.933,19

Montante 85/95: R$ 974.723,75

Diferença: R$ 187.790,56

Contribuição a mais: R$ 47.710,17

Deixou de receber: R$ 108.656,13

Diferença: R$ 31.424,26

Fator Previdenciário Fórmula 85/95

Valor Referência R$ 1.500,00Idade 55 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,706Valor benefício R$ 1.059,00Sobrevida 19,9Meses 239Diferença R$ 441,00

Valor Referência R$ 1.500,00Idade 57,5 Anos Tp. de Contribuição 37,5 anosFator Previdenciario –Valor benefício R$ 1.500,00Sobrevida 17,4Meses 209Diferença R$ 0

Valor Referência R$ 3.500,00Idade 55 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,706Valor benefício R$ 2.471,00Sobrevida 19,9Meses 239Diferença R$ 1.029,00

Valor Referência R$ 3.500,00Idade 57,5 Anos Tp. de Contribuição 37,5 anosFator Previdenciario –Valor benefício R$ 3.500,00Sobrevida 17,4Meses 209Diferença R$ 0

Valor Referência R$ 4.663,75Idade 55 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,706Valor benefício R$ 3.292,61Sobrevida 19,9Meses 239Diferença R$ 1.371,14

Valor Referência R$ 4.663,75Idade 57,5 Anos Tp. de Contribuição 37,5 anosFator Previdenciario –Valor benefício R$ 4.663,75Sobrevida 17,4Meses 209Diferença R$ 0

Caso A Caso A

Caso B Caso B

Caso C Caso C

14

ENTENDA A FÓRMULA 85/95

15

ENTENDA A FÓRMULA 85/95

Tabela comparativa de Aposentadoria por Fator Previdenciário ou Fórmula 85/95

Tabela comparativa de Aposentadoria por Fator Previdenciário ou Fórmula 85/95

HOMEM 60 ANOS DE IDADE / 35 ANOS DE CONTRIBUIÇÃO MULHER 48 ANOS DE IDADE / 30 ANOS DE CONTRIBUIÇÃO

Montante do Fator Previdenciário: R$ 230.373,00

Montante 85/95: R$ 268.500,00

Diferença: R$ 38.127,00

Contribuição a mais: R$ –

Deixou de receber: R$ –

Diferença: R$ –

Montante do Fator Previdenciário: R$ 266.959,50

Montante 85/95: R$ 421.500,00

Diferença: R$ 154.540,50

Contribuição a mais: R$ 20.925,00

Deixou de receber: R$ 36.366,00

Diferença: R$ 97.249,50

Montante do Fator Previdenciário: R$ 537.537,00

Montante 85/95: R$ 626.500,00

Diferença: R$ 88.963,00

Contribuição a mais: R$ –

Deixou de receber: R$ –

Diferença: R$ –

Montante do Fator Previdenciário: R$ 622.905,50

Montante 85/95: R$ 983.500,00

Diferença: R$ 360.594,50

Contribuição a mais: R$ 48.825,00

Deixou de receber: R$ 86.782,50

Diferença: R$ 224.987,00

Caso A Caso A

Caso B Caso B

Caso C Caso CMontante do Fator

Previdenciário: R$ 716.268,05

Montante 85/95: R$ 834.811,25

Diferença: R$ 118.543,20

Contribuição a mais: R$ –

Deixou de receber: R$ –

Diferença: R$ –

Montante do Fator Previdenciário: R$ 830.021,58

Montante 85/95: R$ 1.310.513,75

Diferença: R$ 480.492,17

Contribuição a mais: R$ 65.059,32

Deixou de receber: R$ 115.637,85

Diferença: R$ 299.795,00

Fator Previdenciário Fórmula 85/95

Valor Referência R$ 1.500,00Idade 60 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,858Valor benefício R$ 1.287,00Sobrevida 14,9Meses 179Diferença R$ 213,00

Valor Referência R$ 1.500,00Idade 60 Anos Tp. de Contribuição 35 anosFator Previdenciario –Valor benefício R$ 1.500,00Sobrevida 14,9Meses 179Diferença R$ 0

Valor Referência R$ 3.500,00Idade 60 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,858Valor benefício R$ 3.003,00Sobrevida 14,9Meses 179Diferença R$ 497,00

Valor Referência R$ 3.500,00Idade 60 Anos Tp. de Contribuição 35 anosFator Previdenciario –Valor benefício R$ 3.500,00Sobrevida 14,9Meses 179Diferença R$ 0

Valor Referência R$ 4.663,75Idade 60 Anos Tp. de Contribuição 35 anosFator Previdenciario 0,858Valor benefício R$ 4.001,50Sobrevida 14,9Meses 179Diferença R$ 662,25

Valor Referência R$ 4.663,75Idade 60 Anos Tp. de Contribuição 35 anosFator Previdenciario –Valor benefício R$ 4.663,75Sobrevida 14,9Meses 179Diferença R$ 0

Caso A Caso A

Caso B Caso B

Caso C Caso C

Fator Previdenciário Fórmula 85/95

Valor Referência R$ 1.500,00Idade 48 Anos Tp. de Contribuição 30 anosFator Previdenciario 0,551Valor benefício R$ 826,50Sobrevida 26,9Meses 323Diferença R$ 673,50

Valor Referência R$ 1.500,00Idade 51,5 Anos Tp. de Contribuição 33,5 anosFator Previdenciario –Valor benefício R$ 1.500,00Sobrevida 23,4Meses 281Diferença R$ 0

Valor Referência R$ 3.500,00Idade 48 Anos Tp. de Contribuição 30 anosFator Previdenciario 0,551Valor benefício R$ 1.928,50Sobrevida 26,9Meses 323Diferença R$ 1.571,50

Valor Referência R$ 3.500,00Idade 51,5 Anos Tp. de Contribuição 33,5 anosFator Previdenciario –Valor benefício R$ 3.500,00Sobrevida 23,4Meses 281Diferença R$ 0

Valor Referência R$ 4.663,75Idade 50 Anos Tp. de Contribuição 30 anosFator Previdenciario 0,551Valor benefício R$ 2.569,73Sobrevida 26,9Meses 323Diferença R$ 2.094,02

Valor Referência R$ 4.663,75Idade 51,5 Anos Tp. de Contribuição 33,5 anosFator Previdenciario –Valor benefício R$ 4.663,75Sobrevida 23,4Meses 281Diferença R$ 0

Caso A Caso A

Caso B Caso B

Caso C Caso C

Regra 85/95 não prejudica a Previdência e faz justiça aos trabalhadores

Dra. Tonia Galleti | O governo federal insiste em falsear a realidade e vender a ideia de que, com a regra 85/95 a previdência social irá que-brar ou que o desfalque mensal será gigantesco.

Precisamos ser mais responsáveis com as in-formações, por esse motivo, vamos demonstrar com números, sem manipulá-los, que a regra 85/95 progressiva, está longe de ser o monstro da Previdência Social, seja porque é viável eco-nomicamente, seja porque retira do trabalhador o fantasma do fator previdenciário.

Com um exemplo demonstraremos o que afir-mamos:

A) Um trabalhador homem, com 50 anos de idade e 35 anos de contribuição, tem uma expec-tativa do sobrevida (conforme tabela do IBGE) de 74 anos e 9 meses. Isto significa que, este traba-lhador, ao se aposentar com 50 anos de idade, re-ceberá sua aposentadoria por, aproximadamente 24 anos e 9 meses.

Se, a média de salários (feita com os 80% maio-res salários de contribuição) for de R$ 1.500,00, o Fator Previdenciário diminuiria o valor da sua aposentadoria para R$ 885,00 mensais.

Ao multiplicarmos esse valor pelo tempo es-timado de recebimento da aposentadoria (dife-rença entre a expectativa de vida publicado pelo IBGE e a idade em que pediu a aposentadoria - 50 anos de idade) chegamos no seguinte resultado:

RESULTADO FINALA) 299 meses x R$ 885,00 = R$ 264.615,00Este, portanto, seria o custo desse trabalhador

aposentado para o INSS. Mas, No entanto:B) Se, esse trabalhador optar pela regra 85/95

e permanecer trabalhando até os 55 anos de ida-de, receberá sua aposentadoria por aproximada-mente 19 anos e 9 meses, de maneira que tere-mos a seguinte situação:

O trabalhador contribuirá para a previdência social por mais 5 anos e, ao mesmo tempo deixa-rá de receber aposentadoria nesse período, atra-sando a saída de recursos da previdência social, recebendo por menos tempo seu benefício.

Utilizando a mesma média salarial de R$ 1.500,00 sem a aplicação do Fator Previdenciário e, multiplicando esse valor pelo tempo estimado de recebimento da aposentadoria (diferença en-tre a expectativa de vida publicado pelo IBGE e a idade em que pediu a aposentadoria - 55 anos de idade) chegamos no seguinte resultado:

I- 239 meses x R$ 1.500,00 = R$ 358.500,00No entanto, esse não será o número final,

PORQUE esse trabalhador economizou a saída de recursos e, mais que isso, contribuiu por mais tempo com a previdência, de maneira que:

II- 5 anos a mais de contribuições: R$ 1.500,00 x 60 (5 anos) x 0,31 (alíquota de recolhimento a previdência social) = R$ 27.900,00.

III- 5 anos de economia para a previdência so-cial (adiamento do momento inicial da aposenta-doria no valor de R$ 885,00) = R$ 53.100,00.

RESULTADO FINAL(B) = (I) - (II) - (III) = R$ 277.500,00Diferença entre aposentadoria com Fator Pre-

videnciário e aposentadoria com Regra 85/95: R$ 12.885,00

Dra. Tonia Galleti é Coordenadora do Departamento Jurídico do Sindicato Nacional dos Aposentados, Pensionistas e Idosos da Força Sindical.