febancolombia - informe de gestion

DESCRIPTION

Febancolombia 2014 Fondo de Empleados Bancolombia Informe de Gestión para la Cuadragésima Quinta Asamblea General Ordinaria Bogotá, D.C. Marzo 2014 Informe de Gestión.TRANSCRIPT

2014

INFORME / G E S T I Ó N

INFO RM E D E G EST I ÓN

INFORME / G E S T I Ó N

NUESTRA MISIÓN

Construir Juntos el Bienestar Social y Económico

de Nuestros Asociados y sus Familias

NUESTROS VALORES

CONFIANZA

RESPETO

RESPONSABILIDAD

SOLIDARIDAD

TRANSPARENCIA

INFORME / G E S T I Ó N

JUNTA DIRECTIVA

PRINCIPAL PRIMER SUPLENTE SEGUNDO SUPLENTE

Iván Alberto Marín De León Juan Carlos González C.

Néstor Alonso Mendoza A. Nelly Echeverry R. Héctor Felipe Rojas G.

Juan Manuel Dávila S. Lizeth Juliana Meza A.

Francisco Javier López P. Alberto Abdul Parra T.

José Antonio Rubio C. Raúl Rivera G. Sabas Vergara S.

Jesús Antonio Giraldo M. Sofía Trinidad Espinosa O. Jakelin Monroy A.

Denis Jesús Márquez M. Oscar Ernesto Ramírez M.

COMITÉ DE

CONTROL SOCIAL

PRINCIPAL

Raúl Adolfo Castaño C

Nelson Virgilio Laverde A

Carlos Alberto Núñez P

Fabio Manuel Rodríguez

Pedro Nel Ospina O

SUPLENTE

Juan Robert Montealegre

Lam Xinhua Wu C

Johana Patricia Rojas C

Javier Antonio Zambrano M

Julio Meneses S

GERENTE

Gabriel Montenegro Espejo

SUBGERENTE

Orlando Vargas Gómez

CONTADORA

Adriana Álvarez Rodríguez

REVISORÍA FISCAL

Henry Oliveros Serrano

REVISORÍA F ISCAL DELEGADA POR REVISAR

AUDITORES LTDA.

INFORME / G E S T I Ó N

CONTENIDO

1. PRESENTACIÓN

2. BALANCE SOCIAL

2.1. Base Social

2.2. Salud

2.3. Educación

2.4. Bienestar y Patrimonio

2.5. Recreación

2.6. Solidaridad

2.7. Febancolombia Más Cerca

2.8. La Empresarialidad

2.9. Febancolombia y otros temas

3. BALANCE ECONÓMICO

3.1. Indicadores Financieros

3.2. Estructura y Dinámica Financiera

3.3. Gestión del Presupuesto

4. ESTADOS FINANCIEROS

4.1. Balance General

4.2. Estado de Resultados

4.3. Estado de Cambios en el Patrimonio

4.4. Estado de Cambios en la Situación Financiera

4.5. Estado de Flujo de Efectivo

4.6. Notas de Revelación a los Estados Financieros

5. INFORMES ÓRGANOS DE CONTROL

5.1. Dictamen del Revisor Fiscal

5.2. Informe del Comité de Control Social

otorgados 15.039

16.314

18.088

25.541

24.977

30.174

36.411

36.268

aprobados $33.876

$33.324

$37.769

$52.690

$52.317

$61.341

$79.202

$65.157

INFORME / G E S T I Ó N

PRINCIPALES

CIFRAS

Cifras en millones de pesos

INDICADOR 2007 2008 2009 2010 2011 2012 2013 2014

Número asociados 7.810 7.420 7.938 8.844 9.543 11.093 12.543 13.641

Salud con Prevención

Consultas 21.760 18.842 19.328 18.021 20.708 20.940 28.594 27.593

Ciudades 89 87 84 81 81 83 83 89

Inversión total $347 $277 $318 $311 $385 $458 $594 $559

Número total auxilios 7.976 7.872 8.233 12.649 13.059 16.307 18.273 21.443

Monto total auxilios $ 597 $ 487 $ 659 $ 829 $912 $1.071 $1.390 $1.191

Número de créditos

Monto de créditos

Cifras en millones de pesos

INDICADOR 2007 2008 2009 2010 2011 2012 2013 2014

Activo $25.695 $28.373 $34.152 $39.681 $46.309 $52.733 $64.240 $71.380

Cartera $23.338 $25.062 $28.174 $38.039 $39.941 $47.343 $61.377 $67.194

Pasivo $22.514 $24.824 $29.434 $33.837 $39.276 $44.318 $54.682 $59.557

Ahorros de asociados $20.645 $23.012 $27.556 $31.497 $36.180 $40.255 $44.057 $50.976

Patrimonio $3.181 $3.550 $4.717 $5.844 $7.033 $8.416 $8.559 $11.823

Aportes de asociados $2.275 $2.533 $2.920 $3.557 $4.459 $5.534 $6.701 $7.940

2014

INFORME / G E S T I Ó N

INFORME DE GESTIÓN

INFORME / G E S T I Ó N

1. FEBANCOLOMBIA, 45 AÑOS

DE SOLIDARIDAD

Hace 45 años, un grupo de 28 pioneros, trabajadores del Banco de Colombia vieron y sintieron la necesidad de unirse para trabajar en conjunto con los demás empleados, y extender una mano amiga que supliera las necesidades financieras y sociales de toda la comunidad laboral. Para esto, decidieron crear un Fondo sin ánimo de lucro con el principal objetivo de prestar servicios económicos, sociales y culturales, específicamente de ahorro y crédito, que tomó su personería jurídica el seis de octubre de 1970, a través de la Resolución número 1.782 de la Superintendencia Nacional de Cooperativas, hoy la Superintendencia de Economía Solidaria.

Hoy, gracias a esa iniciativa Febancolombia es una gran empresa de economía solidaria que cada año de forma dinámica y proactiva realiza actividades, desarrolla programas y busca productos y servicios que cubran las necesidades de toda la comunidad del Fondo. Es deber de la Junta Directiva, el Comité de Control Social y la Administración, presentar una exposición anual donde se realice un balance social y financiero detallando todos los aspectos que hicieron posible las realizaciones que contribuyeron al cumplimiento de su misión: Construir juntos el bienestar social y económico de nuestros asociados y sus familias. Esa gestión se pretende condensar en el presente informe.

Importante es destacar la solidez financiera del Fondo llegando a activos por valor de $71.380 millones donde su componente principal (94%) corresponde a las necesidades crediticias de los asociados. Así mismo, el pasivo por $59.557 millones y el patrimonio $11.823 millones están representados en su gran mayoría (83%) por los ahorros de los asociados. Esto demuestra que aún siendo una empresa financieramente fuerte, Febancolombia es una empresa social al servicio de los trabajadores vinculados, que cada vez más reconocen y valoran sus servicios como lo demuestra el crecimiento en número de asociados llegando a 13.641 al finalizar el año 2014, cifra que nos ubica en el tercer lugar en el ranking de fondos de empleados según Confecoop a septiembre pasado.

“La materia prima de los fondos, de las cooperativas y en sí de todas estas entidades de carácter social no es el dinero como la gente piensa, es la solidaridad; este concepto que está presente en distribuir desde los que tienen más a los que tienen menos, es lo que ha permitido llevar a los Fondos de Empleados a lo que son hoy en día: organismos autónomos que están hechos para ayudar siempre a quien lo necesite”, comentó Ernesto Samper Pizano, Sub Gerente del Fondo de Empleados Bancolombia en el año de 1973.

Gracias a ese sueño de los fundadores hoy en Febancolombia se respira un ambiente, que más de servicio, es de solidaridad, valor que se afianza día a día gracias a la calidez de todos los empleados de FEBANCOLOMBIA con su gran abanico de servicios, entre los cuales se encuentran: Ahorro, Programa Salud con Prevención, Universidad Segura, Auxilios, Crédito, Garantía total y diferentes convenios, así como el desarrollo de la empresarialidad. Servicios y productos que apuntan a mejorar la calidad de vida de todos los trabajadores de Bancolombia y sus filiales asociados a la organización.

La meta principal es consolidar a Febancolombia como uno de los mejores fondos del país, con un gran desempeño en lo financiero y un significativo crecimiento de la base social (54% en los últimos cuatro años). Sin embargo, más allá de estos números, lo que se busca es que los trabajadores de la Organización Bancolombia vean el modelo económico y social como una alternativa de lo que puede significar el bienestar general de la comunidad para encontrar una mejor calidad de vida. La importancia de la existencia de los Fondos de Empleados dentro de las empresas es la forma como se organiza una sociedad en torno a unas mismas necesidades, teniendo como base los principios democráticos. Aquí, no es el capital el que define qué se debe hacer y qué no, tampoco el manejo de los recursos de todos: lo que realmente prima son los componentes que tienen que ver con definir cuáles son las necesidades de una comunidad y qué hacemos nosotros para suplirlas.

Durante la Asamblea General de 2014 se recopilaron 28 propuestas de los delegados y asociados en general. Propuestas relacionadas con temas de crédito, auxilios, salud, recreación, convenios, comunicaciones, turismo, servicio y base social. Todos fueron analizados por Junta Directiva y la Administración, de las cuales se tomaron decisiones que fueron puestas en práctica y en conocimiento de los asociados.

Dando cumplimiento a las disposiciones legales y estatutarias que rigen sobre el particular a continuación la Junta Directiva y el Gerente presentan su informe, detallando la descripción de la base social, los servicios de salud, educación, bienestar y patrimonio, recreación, solidaridad y el balance económico.

Contenido

INFORME / G E S T I Ó N

ENTORNO

ECONÓMICO

En 2014, la economía mundial ha mostrado una

leve recuperación, presentándose un contexto

heterogéneo entre los países desarrollados

y de desaceleración económica de los países emergentes.

La tasa de crecimiento mundial aumentó en

el año 2014 un 2.6%, en comparación con la

tasa obtenida para el 2013, 2.4%. Los países

desarrollados han mostrado una dinámica de

crecimiento diferenciada, en la que se destaca

El Reino Unido cuya economía se expandió el 3.1% en 2014, frente al 1.7%, en el año anterior.

La economía de los Estados Unidos, por su parte muestra un crecimiento del 2.1%, levemente

inferior al del año 2013, 2.2%, pero ha seguido

una trayectoria muy dinámica en el segundo semestre del año 2014, situación que permite

prever una expansión mayor para el año 2015. En la zona euro, el crecimiento volvió a ser

limitado durante el año 2014. La demanda agregada externa que enfrentan los países de América Latina y el Caribe se ha debilitado, debido al bajo crecimiento de las economías desarrolladas y a la desaceleración de las economías emergentes, sobre todo de China, se ha convertido en el principal socio comercial de varios países de la región, especialmente de los exportadores de materias primas.

Los precios de las materias primas, en especial a partir del segundo semestre, han retomado una tendencia descendente, si bien heterogéneas entre los diferentes bienes. Como promedio del conjunto de las materias primas, el precio mostro durante el 2014 una caída estimada del 10.5%.

Contenido

COLOMBIA

ECONOMÍA, PAZ Y

SOLIDARIDAD

INFORME / G E S T I Ó N

La actividad real comenzó 2014 con un crecimiento promedio del 5.4%. De hecho, el crecimiento del primer cuarto del año (6.5%) resultó ser el más elevado desde el tercer trimestre 2011, gracias al fuerte impulso de la demanda interna, en particular por la vía de la inversión. Posteriormente, en el segundo trimestre 2014 se presentó un estancamiento, ya que en el segundo trimestre la economía creció 4.3% frente al trimestre anterior mostrando un crecimiento del -0,14%, la menor tasa observada desde el tercer trimestre de 2012. De esta forma, el crecimiento anual acumulado en los últimos cuatro trimestres se ubicó en una media moderada, al pasar de 5,6% a 5,5%.

Los servicios financieros, no financieros y el comercio explicarían casi la mitad del crecimiento total de 2014. En cuanto al sector financiero, luego del crecimiento de 5% en 2013, se prevé que se expanda en las cuentas nacionales a tasas de 5,9%, esto se daría como resultado un crecimiento real estable de la cartera a lo largo del 2014. Con esta proyección, dicho sector aportaría casi el 24% del crecimiento previsto de la economía en 2014. Por su parte, los servicios no financieros (servicios sociales, comunales y personales) han aumentado su dinámica frente a los años anteriores, gracias a la dinámica del gasto público. Para esta actividad se espera que su crecimiento bordee el 5,2% durante el 2014, el comercio, que ha tenido un comportamiento constructivo de la mano del incremento de la capacidad adquisitiva de los hogares en años recientes, lograría en todo 2014 un aumento de 4,9%, superior en 60 pbs al alcanzado un año atrás.

Para el caso colombiano se vislumbra un año 2015 marcado por la incertidumbre, esperando un crecimiento económico alrededor del 4.2%, mostrando que la principales fuentes de expansión vendrían por cuenta de los agentes internos, y desde la oferta por factores como la construcción, los servicios y el comercio.

Con el retiro de los estímulos monetarios en los Estados Unidos, el dólar mantendrá su nivel de devaluación pero se estacionara en una media superior a los 2.300 pesos por dólar, La variación del Índice de Precios al Consumidor -IPC-, medida de la inflación, cerró el 2014 con un 3.6%, cifra que está dentro del rango meta del Gobierno Nacional mismo que se mantendrá para 2015, por lo que tampoco se espera un repunte importante de la inflación este año. Sin embargo, pueden aparecer presiones sobre los precios de la canasta familiar por cuenta del denominado “fenómeno del niño”, por el incremento de precios en pesos de los productos importados y por el mismo repunte de la actividad económica interna que podría darse ante un avance en el proceso de paz, e incluso por el final de periodo de Alcaldes y Gobernadores.

Con un panorama macro como el descrito, las variaciones en las tasas de interés no se perciben como una preocupación para 2015, de hecho el Banco de la República mantuvo la tasa de interés de intervención y eventualmente sólo la subiría ante brotes inflacionarios que pueden aparecer en la segunda mitad del año, por lo anterior, el comportamiento del crédito también sería estable e incluso con alguna moderación en el consumo de los hogares.

Para el primer trimestre de 2015 el Interés Bancario Corriente será del 19.21% para la modalidad de consumo y ordinario y, en consecuencia, la tasa de usura será del 28.82%.

El año del 2015 vislumbra una posible nueva reforma tributaria, lo que indica para el sector solidario mantenerse alerta ante posibles cambios, teniendo en cuenta que se ha anunciado que se quiere que entidades sin ánimo de lucro inicien un proceso de tributación, situación que hace necesario que el sector Fondista defienda su modelo social. Así mismo a nivel político se vislumbran posibles avances en el proceso de paz que pueden cambiar escenarios favorablemente como aumento de inversión extranjera incrementando el consumo.

En palabras de Darío Castillo presidente de Confecoop, refiriéndose al sector cooperativo al que pertenece Febancolombia “Somos la herramienta para la inclusión social y financiera de muchos que están por fuera del sistema y será la más propicia para los reinsertados de la paz”. Esto toda vez, que su esencia se fundamenta en los principios de igualdad, respecto y equidad, pilares que hacen del sector solidario un aliado incondicional para la paz.

Como lo indica el informe del Banco Mundial, Septiembre 2014 “Sin paz, el país no podría asegurar plenamente los derechos humanos más fundamentales. Con pobreza, muchos serían privados de las necesidades más básicas. Sin prosperidad compartida, solo unos pocos disfrutarían de los beneficios del crecimiento económico. Estos tres objetivos son condiciones necesarias para que los colombianos exploten todo su potencial de desarrollo”.

Referencias – Fuentes

Asociación Nacional de Fondo de Empleados – Analfe Informe 2014

Grupo Bancolombia, Análisis Económico; La economía Colombiana en 2015: Hacia un nuevo aterrizaje. Nov. 7 de 2014.

Confecoop, Flash Confecomunicaciones No. 1888; Perspectivas Económicas para el Cooperativismo en el 2015. Enero 13 de 2015.

Contenido

INFORME / G E S T I Ó N

2. BALANCE SOCIAL

2.1. BASE SOCIAL

VINCULACIÓN DE ASOCIADOS Para Febancolombia crecer significa fortalecerse en su base social, el incremento constante del número de asociados es un indicador que refleja el interés de la compañía de brindar bienestar cada vez más a los trabajadores de la organización y a sus familias. Durante los últimos cinco años se ha mantenido un crecimiento, el cual para 2014 fue de 1.098 personas, cifra que corresponde al 8,75 % con relación al año inmediatamente anterior, alcanzando así un total de 13.641 asociados, de este modo se ratifica el compromiso por continuar generando proyectos y actividades que favorezcan el desarrollo de sus miembros y sus familias en diferentes ámbitos.

Compañía 2007 2008 2009 2010 2011 2012 2013 2014 Varia %

Bancolombia 6.316 6.548 6.892 7.848 8.357 9.502 10.533 11.058 5.0%

Tuya - Sufi 174 202 250 0 100 354 576 1.035 79.7%

Transportempo S. A. 0 0 26 120 231 355 451 587 30.2%

Leasing Bancolombia 181 198 205 238 284 295 336 334 -0.6%

Fiduciaria Bancolombia 217 206 227 240 240 261 261 286 9.6%

Valores Bancolombia 71 74 92 113 116 134 146 155 6.2%

Renting Colombia 0 0 53 56 67 114 136 140 2.9%

Febancolombia 11 13 17 16 19 24 25 25 0.0%

UFF Móvil 0 0 0 0 0 0 19 13 -31.6%

Banca Inversión Bco 11 11 11 13 10 8 6 8 33.3%

Factoring Bancolombia 23 29 39 47 48 47 53 0 -100%

Consorcio Fidufosyga 92 111 83 91 14 2 1 0 -100%

Todo1 Colombia 21 28 43 62 57 0 0 0 -

Multienlace 693 0 0 0 0 0 0 0 -

TOTAL 7.810 7.420 7.938 8.844 9.543 11.096 12.543 13.641 8.8%

Año Asociados Variación Var. %

Es importante el crecimiento de asociados pertenecientes a la empresa Tuya, antes Sufi.

Al finalizar el año 2013 contaba con 576 asociados y

en 2014 alcanza los 1.035 asociados.

Así mismo, se destaca el constante crecimiento de la

base social en general, año tras año.

2001 4.073 N.A. N.A.

2002 4.558 485 11,9%

2003 4.796 238 5,2%

2004 5.033 237 4,9%

2005 5.369 336 6,7%

2006 6.762 1.393 25,9%

2007 7.810 1.048 15,5%

2008 7.420 -390 -5,0%

2009 7.938 518 7,0%

2010 8.844 906 11,4%

2011 9.543 699 7,9%

2012 11.096 1.553 16,3%

2013 12.543 1.447 13,0%

2014 13.641 1.098 8.8%

Contenido

INFORME / G E S T I Ó N

En los últimos tres años se vincularon más de 4.000 asociados lo que significó un crecimiento del

43% de la base social.

En términos de la composición de género, se evidencia que se mantiene la proporción de 64%

correspondiente al género femenino y 36% al masculino, alcanzando un total de 8.719 mujeres y

4.922 hombres vinculados a Febancolombia para 2014.

Composición por género

Femenino 8.719 64%

Masculino 4.922 36%

Total Activos 13.641 100%

La base social está concentrada en un 70% en las ciudades principales, sin embargo resaltamos el

aumento significativo de otras regiones como Pasto con el 102%, Montería con el 34.4% y Palmira con el 28.85%.

Con relación al cubrimiento, Febancolombia cuenta con afiliados en diferentes ciudades que

abarcan gran extensión del territorio nacional de los cuales el 54,74 % de los afiliados se concentran

en ciudades como Bogotá y Medellín, no obstante, se evidencia el aumento de la membresía en ciudades como Villavicencio, Bucaramanga, Ibagué y Armenia, fortaleciendo de esta manera la red

nacional en favor del desarrollo económico y social del país.

Ciudad 2012 2013 2014 Part. % Varia.%

Bogotá, D.C. 3.828 4.279 4.473 32,79% 4,53%

Medellín 2.170 2.677 2.994 21,95% 11,84%

Cali 784 842 876 6,42% 4,04%

Barranquilla 609 680 728 5,34% 7,06%

Bucaramanga 285 294 333 2,44% 13,27%

Cartagena 222 237 254 1,86% 7,17%

Villavicencio 136 126 187 1,37% 48,41%

Ibagué 117 128 177 1,30% 38,28%

Pereira 167 188 177 1,30% -5,85%

Neiva 160 155 176 1,29% 13,55%

Cúcuta 156 178 176 1,29% -1,12%

Montería 93 125 143 1,05% 14,40%

Armenia 73 83 105 0,77% 26,51%

Manizales 96 110 102 0,75% -7,27%

Santa marta 80 77 90 0,66% 16,88%

Pasto 45 91 79 0,58% -13,19%

Envigado 47 67 78 0,57% 16,42%

Valledupar 62 72 76 0,56% 5,56%

Palmira 45 58 56 0,41% -3,45%

Popayán 52 58 57 0,42% -1,72%

Tunja 50 50 44 0,32% -12,00%

Otras Ciudades 1.819 1.968 2.260 16,56% 14,84%

TOTAL 11.096 12.543 13.641 100% 8,75%

Contenido

INFORME / G E S T I Ó N

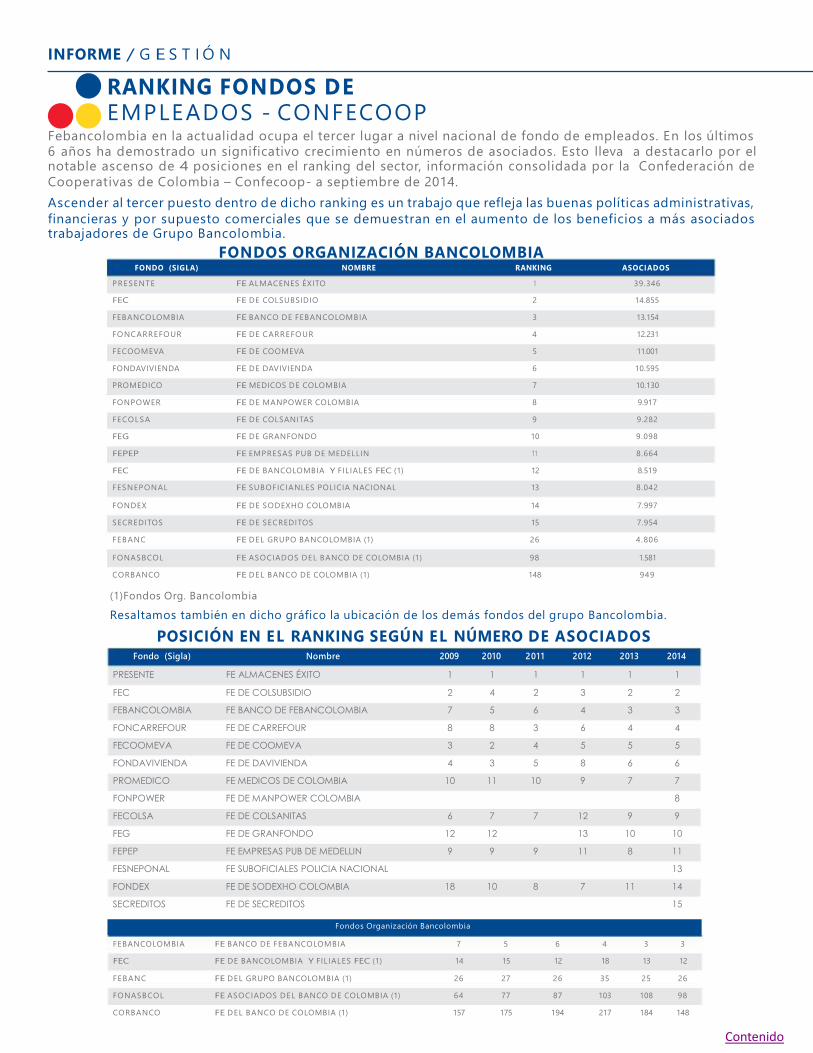

RANKING FONDOS DE

EMPLEADOS - CONFECOOP

Febancolombia en la actualidad ocupa el tercer lugar a nivel nacional de fondo de empleados. En los últimos 6 años ha demostrado un significativo crecimiento en números de asociados. Esto lleva a destacarlo por el notable ascenso de 4 posiciones en el ranking del sector, información consolidada por la Confederación de Cooperativas de Colombia – Confecoop- a septiembre de 2014.

Ascender al tercer puesto dentro de dicho ranking es un trabajo que refleja las buenas políticas administrativas, financieras y por supuesto comerciales que se demuestran en el aumento de los beneficios a más asociados trabajadores de Grupo Bancolombia.

FONDOS ORGANIZACIÓN BANCOLOMBIA FONDO (SIGLA) NOMBRE RANKING ASOCIADOS

PRESENTE FE ALMACENES ÉXITO 1 39.346 FEC FE DE COLSUBSIDIO 2 14.855 FEBANCOLOMBIA FE BANCO DE FEBANCOLOMBIA 3 13.154 FONCARREFOUR FE DE CARREFOUR 4 12.231 FECOOMEVA FE DE COOMEVA 5 11.001 FONDAVIVIENDA FE DE DAVIVIENDA 6 10.595 PROMEDICO FE MEDICOS DE COLOMBIA 7 10.130 FONPOWER FE DE MANPOWER COLOMBIA 8 9.917 FECOLSA FE DE COLSANITAS 9 9.282 FEG FE DE GRANFONDO 10 9.098 FEPEP FE EMPRESAS PUB DE MEDELLIN 11 8.664 FEC FE DE BANCOLOMBIA Y FIL IALES FEC (1) 12 8.519 FESNEPONAL FE SUBOFICIANLES POLICIA NACIONAL 13 8.042

FONDEX FE DE SODEXHO COLOMBIA 14 7.997 SECREDITOS FE DE SECREDITOS 15 7.954 FEBANC FE DEL GRUPO BANCOLOMBIA (1) 26 4.806

FONASBCOL FE ASOCIADOS DEL BANCO DE COLOMBIA (1) 98 1.581 CORBANCO FE DEL BANCO DE COLOMBIA (1) 148 949

(1)Fondos Org. Bancolombia

Resaltamos también en dicho gráfico la ubicación de los demás fondos del grupo Bancolombia.

POSICIÓN EN EL RANKING SEGÚN EL NÚMERO DE ASOCIADOS

Fondo (Sigla) Nombre 2009 2010 2011 2012 2013 2014

PRESENTE FE ALMACENES ÉXITO 1 1 1 1 1 1

FEC FE DE COLSUBSIDIO 2 4 2 3 2 2 FEBANCOLOMBIA FE BANCO DE FEBANCOLOMBIA 7 5 6 4 3 3

FONCARREFOUR FE DE CARREFOUR 8 8 3 6 4 4 FECOOMEVA FE DE COOMEVA 3 2 4 5 5 5

FONDAVIVIENDA FE DE DAVIVIENDA 4 3 5 8 6 6

PROMEDICO FE MEDICOS DE COLOMBIA 10 11 10 9 7 7 FONPOWER FE DE MANPOWER COLOMBIA 8

FECOLSA FE DE COLSANITAS 6 7 7 12 9 9

FEG FE DE GRANFONDO 12 12 13 10 10

FEPEP FE EMPRESAS PUB DE MEDELLIN 9 9 9 11 8 11

FESNEPONAL FE SUBOFICIALES POLICIA NACIONAL 13

FONDEX FE DE SODEXHO COLOMBIA 18 10 8 7 11 14

SECREDITOS FE DE SECREDITOS 15

Fondos Organización Bancolombia

FEBANCOLOMBIA FE BANCO DE FEBANCOLOMBIA 7 5 6 4 3 3 FEC FE DE BANCOLOMBIA Y FIL IALES FEC (1) 14 15 12 18 13 12

FEBANC FE DEL GRUPO BANCOLOMBIA (1) 26 27 26 35 25 26 FONASBCOL FE ASOCIADOS DEL BANCO DE COLOMBIA (1) 64 77 87 103 108 98 CORBANCO FE DEL BANCO DE COLOMBIA (1) 157 175 194 217 184 148

Contenido

INFORME / G E S T I Ó N

2.2. SALUD

PROGRAMA SALUD

CON PREVENCIÓN

Una forma de garantizar el bienestar de nuestros asociados y sus familias es promoviendo programas de salud preventiva con servicios de medicina general, odontología y optometría a nivel nacional, a través de convenios con entidades y profesionales reconocidos y acreditadas para tal fin. Esto es el Programa Salud con Prevención.

SERVICIO INVERSION SOCIAL % PARTICIPACION PROCEDIMIENTOS % PARTICIPACION

Medicina general $ 27.565.169 4.94% 1.956 7.09%

Odontología $ 521.519.932 93.37% 24.800 89.88%

Optometría $ 9.475.250 1.70% 837 3.03%

TOTAL $ 558.560.351 100.00% 27.593 100%

El 93.37% del índice de participación del valor de los servicios de salud ofertados corresponde a los beneficios recibidos por los asociados en odontología, correspondiente a 24.800 procedimientos

realizados.

SERVICIO PROCEDIMIENTOS % Part.

DETARTRA JE 5.275 21,27%

EXODONCIA SIMPLE 448 1,81%

FLUORIZACIÓN 621 2,50%

OBTURACION EN AMALGAMA 69 0,28%

PROFIL AXIS 2.357 9,50%

RESINA DE FOTOCURADO 1 SUPERFICIE 3.069 12,38%

RESINA DE FOTOCURADO 2 SUPERFICIE 9.720 39,19%

SELL ANTES 954 3,85%

VALORACIÓN 2.287 9,22%

TOTAL 24.800 100,00%

Los procedimientos odontológicos con más demanda son de tipo preventivo y correctivo, de

los cuales el 39% corresponde a resinas de fotocurado en 2 superficies y el 21% corresponde a

procedimientos de detartraje. Estos servicios se encuentran disponibles durante todo el año, sin

embargo los meses de mayor demanda son enero con un 10.0% y julio con 9.3%

Contenido

INFORME / G E S T I Ó N

CRÉDITOS DE SALUD

Buscando beneficiar a sus asociados, Febancolombia ofrece la línea de Salud con una tasa social de sólo el 6% EA (0.49%NMV). A través de este servicio se otorgan créditos para tratamientos médicos y odontológicos del asociado y su grupo familiar.

Durante 2014 se realizaron 2.131 operaciones por $1.084 millones, $207 millones más que el año anterior.

En 2013 se autorizó la creación de la línea SALUD ESTÉTICA la cual permite con una tasa del 12% EA - 0.95%

NMV atender los gastos generados por el tratamiento estético a todo nivel del asociado y su grupo familiar, otorgando 48 créditos por $266 millones y para 2014 58 operaciones por $296 millones.

CONVENIO OLÍMPICA

Febancolombia buscando atender la necesidad de nuestros asociados en el área de salud se fortaleció con la pre aprobación de un cupo para la compra de medicamentos con Olímpica hasta por $200 mil, obteniendo durante este año 1.350 consumos realizados en 564 asociados pagando un total de $106 millones trasladando de manera directa a los asociados un ahorro de $5.2 millones.

TOTAL FACTURADO SIN DESCUENTO $105.672.684

TOTAL FACTURADO CON DESCUENTO $100.389.050

AHORRO $5.283.634

TOTAL CONSUMOS 1.350

TOTAL ASOCIADOS 564

OTROS CONVENIOS

EN SALUD

A través de los diferentes convenios de salud, Febancolombia para el año 2014 ha ampliado su cobertura, logrando un amplio portafolio de servicios con entidades prestadoras de servicios en pólizas, medicina prepagada y planes complementarios: vinculación de 1.021 asociados y 1.293 beneficiarios a través de proveedores como Colmedica, Colsanitas, Coomeva, Famisanar, Generali, Medisanitas y Suramericana se han caracterizado por su excelente servicio y calidad en la salud de nuestros asociados y sus familias.

Contenido

PESEM - PROYECTO EDUCATIVO

INFORME / G E S T I Ó N

ASOCIADOS

COLSANITAS 227

MEDISANITAS 48

ASISTENCIA MEDICA L IBERTY 382

SURAMEDICINA PREPAGADA 275

Buscando complementar los servicios en medicina prepagada Febancolombia durante el 2014 logro consolidar

cinco proveedores para el servicio de urgencias y emergencias médicas a domicilio con proveedores de alta calidad como Emi, Emermédica, Asistencia Médica Liberty, Coomeva Emergencia Médica y Ami quienes prestan el servicio en gran parte del territorio Colombiano a nuestros asociados logrando para este año 1.936 titulares y 3.104 beneficiarios.

2.3. EDUCACIÓN

SOCIO EMPRESARIAL FEBANCOLOMBIA

Conscientes de la necesidad de desarrollar procesos de planeación, organización, dirección y control

de Febancolombia que conllevan a su crecimiento y sostenibilidad en el tiempo, el cuerpo directivo ha generado nuevos escenarios de gestión a través del diseño e implementación de un instrumento

de apoyo a la gestión conocido como el Proyecto Educativo Social y Empresarial P.E.S.E.M.

Contenido

INFORME / G E S T I Ó N

En nuestro Fondo esta herramienta busca que: “La Educación sea el eje para la prosperidad y el bienestar social”, para con ello lograr la modernización de los procesos educativos a través de programas orientados hacia el desarrollo humano de la comunidad FEBANCOLOMBIA , que conlleven a un aprendizaje progresivo, reflexivo y dinámico, motivando con ello el fortalecimiento de actitudes de participación, cooperación y solidaridad entre sus integrantes y el mejoramiento continuo de la eficiencia empresarial.

Con la participación del Comité de Educación y los diferentes entes que conforman el Fondo se desarrollará el PESEM a lo largo de los próximos años.

CRÉDITOS EDUCACIÓN

Durante el periodo se brindó esta línea de crédito a una tasa de interés del 6% EA – 0.49 NMV con plazo

de hasta 48 meses para pregrados y post grados de los asociados y su familia. El aumento del periodo

ascendió al 12,5% en cuanto al monto de los desembolsos y en número de créditos disminuyó en 8.

Créditos Educación 2012 2013 2014

Monto (millones) $2.285 $ 2.636 $ 2.967

Cantidad 1100 1184 1.176

En esta misma línea se incluyen las operaciones de créditos para compra de computador. No se muestra un pronunciado crecimiento ya que muchas operaciones para estudio están atendidas por la línea Universidad Segura.

PROGRAMA

UNIVERSIDAD SEGURA

El programa Universidad Segura se consolida cada vez más entre los asociados gracias a sus virtudes

como la facilidad y dinamismo a la hora de buscar financiación, permitir el acceso a los programas

académicos de la diferentes universidades en el territorio nacional con tasas subsidiadas de solo el 7,00% EA (0.58% NMV), a la modalidad de pago permitiendo cuotas bajas por el tiempo de

financiación, entre otras.

Durante el año 2014 a través del programa Universidad Segura se aprobaron 236 solicitudes por un valor total de $1.232,95 millones acumulados. Esta aceptación indica que el programa sigue siendo beneficioso por su tipo de amortización, tasa y facilidad de otorgamiento.

Universidad Segura 2011 2012 2013 2014

Monto (millones) $260 $380 $788 $1.233

Cantidad 89 124 199 236

Contenido

INFORME / G E S T I Ó N

AUXILIO DE

EDUCACIÓN El auxilio establecido por Febancolombia en el área educativa, se caracteriza por apoyar y premiar de manera directa a los asociados y miembros de su grupo familiar que se destaquen académicamente y que hayan solicitado crédito de Febancolombia en el periodo académico. Se otorga por méritos a un auxilio por valor de $750.000 por semestre.

De los asociados que se inscribieron en www.febancolombia.com.co, un total de 53 asociados recibieron el auxilio de Educación por un valor de $39’750.000 en el 2014.

BONOS

EDUCATIVOS

En 2014, Febancolombia en alianza con la Cooperativa Coomeva benefició a 136 estudiantes en cuanto a descuentos Universitarios hasta de 10% según su institución educativa: Universidad Central, Cooperativa de Colombia, Politécnico Gran Colombiano, Udca, Unad, y Unitec; en áreas profesionales como administración de empresas, administración pública, ciencias del deporte, comercio internacional, comunicación social y periodismo, contaduría pública, Derecho, economía, Esp. en gerencia estratégica de mercadeo, Esp. en gerencia estratégica de finanzas, licenciatura en matemáticas, ingenierías de sistemas, electrónica e industrial, negocios Internacionales, psicología, tecnologías en administración financiera, banca, gestión comercial y de negocios, gestión de mercadeo y logística, etc,. Obteniendo ahorros en matriculas hasta de $22’334.208. Promedio por estudiante $ 164.222.

Las ciudades más representativas han sido Bogotá y Medellín. De igual manera se han beneficiado

nuestros asociados de otras ciudades como Barranquilla, Barrancabermeja, Bucaramanga, Cali,

Duitama, Espinal, Facatativá, Ibagué, Medellín, Neiva, Pasto, Pereira, Santander, Tunja y Yopal.

Para acceder al Bono de descuento, es necesario que el asociado envíe la orden de matrícula emitida por la entidad educativa antes de pagar y Febancolombia gestionará el Bono de descuento.

Contenido

INFORME / G E S T I Ó N

2.4. BIENESTAR Y PATRIMONIO

AHORROS A través del ahorro los fondos de empleados y cooperativas logran consolidar recursos que permiten brindar el servicio de crédito y con este, atender las diferentes necesidades de los asociados y sus

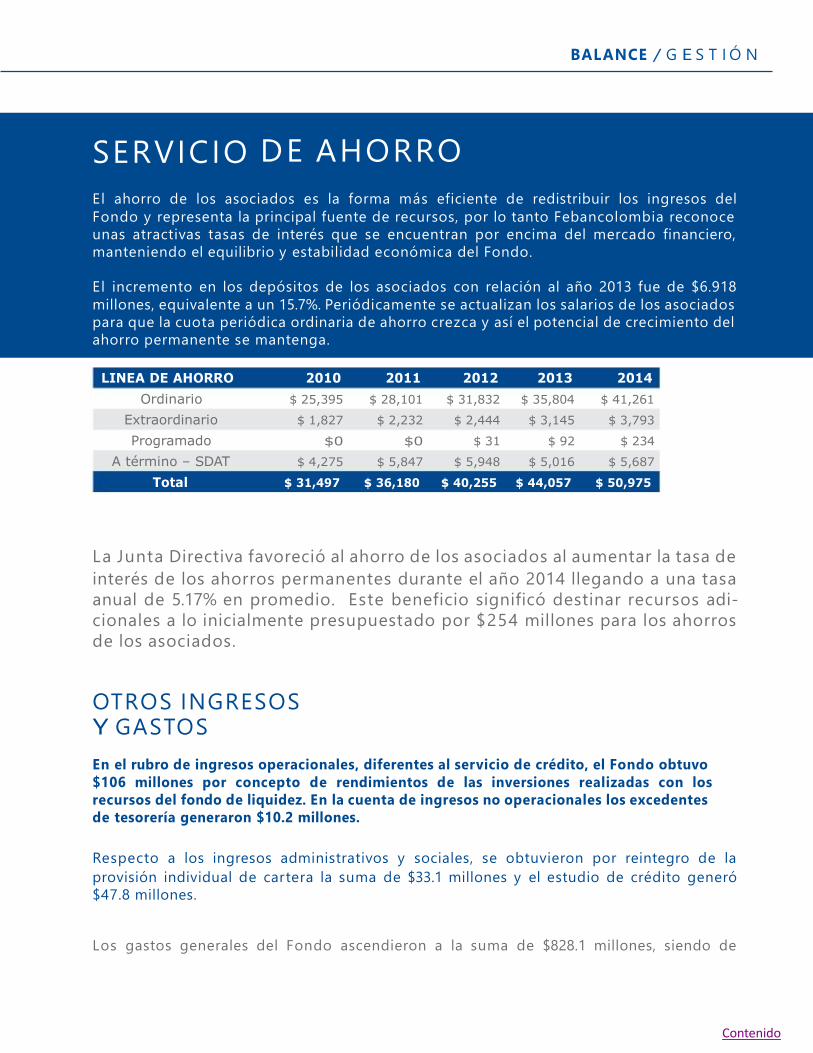

familias con servicios de salud, turismo, auxilios entre otros. Todos los asociados ahorran por esto, la Junta directiva ha buscado reconocer cada vez mejor esos recursos a través del pago de una excelente tasa de interés, que alcanzó en 2014 hasta 6,7%EA en los ahorros permanentes. Esta política permitió entregar a los asociados $2.352 millones entre los que se destacan $1.935 millones en ahorros permanentes, $134 millones en ahorros voluntarios y en SDAT $276 millones.

Es importante resaltar el incremento de 16.07% que tuvieron los ahorros de los asociados durante 2014,

llegando a $58.915 millones en las diferentes modalidades de ahorro. Se destaca el incremento del 17,71% en el ahorro que hacen los asociados de manera voluntaria, es decir en adición a los ahorros permanentes y aportes sociales, llegando a más de $9.700 millones.

Tipo de Ahorro 2010 2011 2012 2013 2014 Varia %

Ahorro permanente $25,395,025 $ 28,101,020 $ 31.831.654 $ 35.804.687 $ 41.261.074 15,24%

Ahorro voluntario $ 1,827,036 $ 2,232,122 $ 2.443.706 $ 3.144.708 $ 3.792.971 20,61% A Futuro.

Ahorro programado $0

$0 $ 31.410,00 $ 92.008,00 $ 234.471 154,84%

S. D. A. T. $ 4,274,772 $ 5,847,104 $ 5.948.175 $ 5.015.904 $ 5.687.099 13,38%

Aportes Sociales $ 3,557,391 $ 4,459,085 $ 5.534.248 $ 6.700.716 $ 7.939.958 18,49%

Total $35,054,224 $40,639,331 $ 45.789.193 $ 50.758.023 $ 58.915.573 16,07%

La revalorización de los aportes al 2014 aprobada por la pasada Asamblea General se realizó en el

mes de marzo en el máximo porcentaje que establece la ley, esto es el IPC 1,94% para el periodo. Este valor ascendió a $130 millones.

Respecto a Ahorro A Futuro, indicar que es una modalidad de ahorro que ha tenido desde su inicio

una excelente acogida por las tasas ofrecidas por el fondo, que oscilan entre el 5.6% y el 6.8%. Con

una variación del 154.84% para el año 2014 se finalizó con $234 millones en saldo. Esta variación

representa la labor efectuada por el fondo en la motivación de nuestros asociados al ahorro para su

inversión a futuro.

Contenido

de operaciones 2008 2009 2010 2011 2012 2013

2014

INFORME / G E S T I Ó N

CRÉDITOS DE

L IBRE INVERSIÓN

Las características de esta modalidad de crédito por su fácil acceso y las llamativas tasas de interés continúan siendo las preferidas por los asociados; el 69% del monto total colocado de los créditos generados durante el año están ubicados en esta categoría, en la que se ubica Promociones de

Fondo (1.6%), Prima (19.7%) y Libre Inversión específicamente con 47.7% del total de los créditos

otorgados en 2014. Con relación al año 2013, la colocación de créditos presentó una disminución en todas sus modalidades, debido especialmente a modificaciones contempladas para garantizar la continuidad y el uso razonable del servicio, tales como aumento en antigüedad para acceder a crédito para compra de vivienda, y al cambio del plazo de seis (6 ) meses para solicitar una consolidación de obligaciones.

Colocación por línea – Montos* 2008 2009 2010 2011 2012 2013 2014

LIBRE INVERSION $ 5.109 $ 21.699 $ 30.044 $ 29.047 $ 30.847 $ 38.528 $ 31.127

PRIMA $ 2.172 $ 7.830 $ 8.734 $ 10.195 $ 12.587 $ 14.025 $ 12.838

PROMOCIONES FONDO $ 176 $ 958 $ 1.148 $ 1.149 $ 1.307 $ 1.811 $ 1.060

OTRAS LINEAS $ 1.478 $ 7.281 $ 12.763 $ 11.926 $ 16.601 $ 24.836 $ 20.132

TOTAL $ 8.936 $ 37.769 $ 52.690 $ 52.317 $ 61.341 $ 79.200 $ 65.157

*Valores en millones de pesos

Colocación por línea - Cantidad

LIBRE INVERSION 1.656 6.147 7.659 7.692 7.573 9.252 8.245

PRIMA 1.260 4.520 4.713 5.120 5.784 6.340 6.104

PROMOCIONES FONDO 638 3.017 3.466 3.931 5.511 8.773 17.159

OTRAS LINEAS 2.428 4.404 9.703 8.234 11.306 12.046 4.760

TOTAL 5.982 18.088 25.541 24.977 30.174 36.411 36.268

CRÉDITOS

PARA VIVIENDA

Nuestra línea de crédito para destinación vivienda, continua consolidándose como una línea de

crédito de mayor atracción por sus ventajas en tasa de interés 6.5%EA, modalidad de amortización y

plazo (hasta 96 meses). Así, nuestros asociados encuentran solución a esa necesidad de adquisición, adecuación, liberación de gravamen o construcción inicial. En 2014 se refleja una disminución frente al año anterior del 31% en número de operaciones, pasando de 300 a 206 y en $1.773 millones menos frente al total de 2013. Esta variación se explica en la modificación de las condiciones de otorgamiento de créditos al aumentar la antigüedad a 5 años. Medida temporal necesaria para garantizar la sostenibilidad y liquidez de la línea. La Junta Directiva ha revisado muy de cerca su comportamiento para de manera responsable adecuar los servicios a las necesidades de los asociados.

Contenido

INFORME / G E S T I Ó N

COLOCACIÓN 206 CRÉDITOS OTORGADOS EN 2014

300

260

170 206

133 157

109 99

2007 2008 2009 2010 2011 2012 2013 2014

COLOCACIÓN ANUAL EN MILLONES DE PESOS

$8.920

$6.905 $7.147

$4.394

$3.758

2010 2011 2012 2013 2014

CRÉDITO

DE VEHÍCULO

Para este año la línea de crédito de vehículo sigue siendo de gran acogida por nuestros asociados,

manteniendo la antigüedad de afiliación, su fácil accesibilidad y la tasa de intermediación (9%EA)

hizo que se tuviera un significativo aumentó el 61%, luego de pasar de 199 a 321 operaciones y de $3.809 a $6.563 millones. Colocación de créditos (en millones de pesos)

Contenido

INFORME / G E S T I Ó N

COLOCACIÓN DE CRÉDITOS (EN MILLONES DE PESOS)

$875 $802

$711

$550 $546 $577 $480 $481

$417 $388 $449

$286

Ene Feb MarA br MayJ un JulA go Sep Oct Nov Dic

CRÉDITO VEHÍCULO NO. DE OPERACIONES MONTO DE LA OPERACIÓN(1)

Mes 2013 2014 Variac.% 2013 2014 Variac.%

Enero 14 19 36% $ 295 $ 417 42%

Febrero 17 24 41% $ 336 $ 480 43%

Marzo 13 26 100% $ 280 $ 497 78%

Abril 14 28 100% $ 262 $ 550 110%

Mayo 16 21 31% $ 271 $ 388 43%

Junio 11 21 91% $ 185 $ 450 143%

Julio 20 42 110% $ 375 $ 875 133%

Agosto 9 34 278% $ 171 $ 786 361%

Septiembre 20 27 35% $ 341 $ 546 60%

Octubre 19 29 53% $ 396 $ 577 46%

Noviembre 22 15 -32% $ 444 $ 286 -36%

Diciembre 24 35 46% $ 455 $ 711 56%

Total 199 321 61% $3.809 $6.563 72%

Contenido

INFORME / G E S T I Ó N

COMERCIALIZACIÓN

DE BIENES

Con el objeto de apoyar a los asociados y brindar de manera fácil al acceso de diferentes productos para el

hogar, los descuentos del 5% en almacenes éxito logramos para este año alcanzar 13.950 operación para un valor de $530.8 millones, trasladando de manera directa a los asociados un ahorro de $10.7 millones. Durante este año fue importante trabajar en la seguridad de nuestros asociados con lo cual implementamos un proceso de seguridad que consiste en el uso de una clave personal y un token vitual asignado para cada compra.

ALMACENES ÉXITO

TOTAL FACTURADO SIN DESCUENTO $530.823.794

TOTAL FACTURADO CON DESCUENTO $520.717.076

AHORRO $10.691.593

TOTAL CONSUMOS 13.950

TOTAL ASOCIADOS 571

EL 81% DE LOS CONSUMOS FUERON DE

EMPLEADOS BANCOLOMBIA

EL 19% OTRAS COMPAÑIAS

EL 65% DE LOS CONSUMOS FUERON REALIZADOS POR MUJERES

QUINQUENIOS

FEBANCOLOMBIA

El obsequio por quinquenio forma parte de los beneficios estratégicos encaminados a premiar la felicidad de nuestros asociados, convirtiéndose en un estímulo para continuar asociado y disfrutando

de las ventajas que brinda el Fondo a los asociados y sus familias. Durante el año 2014 se entregaron 1.114 quinquenios a asociados con antigüedad de 5 a 40 años, invirtiendo un total de $ 13.157.730 en la compra de dichos obsequios.

REGALOS - QUINQUENIOS ENTREGADOS

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

111 86 92 86 69 63 101 83 105 106 111 101

Contenido

INFORME / G E S T I Ó N

OBSEQUIOS

FIN DE AÑO

Manteniendo la tradición de fin de Año,

Febancolombia hace entrega del obsequio a sus asociados durante los meses de diciembre y enero. El cual mantiene el principio de la cultura ecológica, el apoyo a la manufactura colombiana y la creación de empleo.

Para este año se seleccionó un cubre cama

doble color crudo acompañado de sus fundas, elaborado en material textil 100% reciclado de poliéster PET y algodón, junto con una novena de Aguinaldos y una bolsa ecológica.

Con este detalle la Administración hace un

pequeño reconocimiento a la fidelidad de sus asociados y desea contribuir al bienestar de ellos y sus familias.

2.5.RECREACIÓN

CRÉDITOS DE TURISMO

Durante el año 2014, se efectuaron 309 operaciones para la línea de turismo, por valor de $1.015 millones,

presentando un incremento del 13.6% con respecto al año anterior, cabe anotar que esta línea durante los últimos cinco años, su tendencia ha sido de crecimiento lo que demuestra el aporte del fondo generando siempre bienestar para nuestros asociados y sus familias.

Año 2009 2010 2011 2012 2013 2014 Monto solicitado $253.207 $29.063 $270.223 $291.729 $789.577 $1.015.337 No. De operaciones 147 141 155 145 272 309

El interés de la Junta Directiva en incentivar la recreación del asociado y su familia ha estado

presente, no solamente en la consecución de nuevos convenios, sino en el otorgamiento de mejores

condiciones para su acceso. Es así como se brindas las mejores condiciones de crédito con amplio

plazo (36 meses) y una tasa de interés muy atractiva (12% EA) para este propósito.

Contenido

INFORME / G E S T I Ó N

TURISMO

CONVENIO DE CAMERON

Febancolombia ofrece a nuestros asociados las mejores alternativas

en recreación es por eso que con Decameron nuestros asociados

obtienen el 10% de descuento para todos los planes, en el 2014 se

beneficiaron 74 asociados para turismo con Decameron para un

total facturado por la compañía de $ 267.832.293 del cual nuestros asociados obtuvieron un ahorro de $26.783.229.

El asociado y su familia pueden disfrutar de diferentes planes vacacionales, ya sean tiquetes aéreos y

hospedaje con la modalidad “Todo Incluido” o solo hospedaje a través de la cadena de Hoteles de la compañía Servincluidos Decamerón, el convenio tiene cobertura en diferentes ciudades como Cartagena, Santa Marta, San Andrés, Providencia, Isla Palma (San Bernardo), Eje cafetero, a nivel nacional y a nivel internacional la cadena hotelera cuenta con hoteles en Panamá, Ecuador, Jamaica, Perú, México entre otros.

TURISMO CONVENIO

ON VACATION

Atendiendo las necesidades de los asociados en recreación

y turismo este convenio se estableció a partir del mes de

Diciembre, extendiendo a los asociados y sus familias un

descuento del 5% en los diferentes planes con tiquetes aéreos y hospedaje como también la modalidad “Todo Incluido” en

cuatros destinos, San Andrés, Panamá, Amazonas y Girardot, durante este mes el servicio fue utilizado por 6 asociados y

21 beneficiarios, facturando un total de $28.461.015 los cuales representaron un ahorro de $1.045.133

AUXILIO

DE RECREACIÓN

Febancolombia, tiene como fin primordial “Construir el bienestar de los asociados y sus familias”, mediante

el mejoramiento de la calidad de vida de los asociados, a través del esparcimiento, recreación e integración familiar, por esta razón, el Fondo de Empleados selecciona a 50 asociados mediante sorteo regional y otorga un beneficio en dinero equivalente al 50% de un salario mínimo mensual legal vigente Durante el ejercicio 2014 fueron favorecidos 599 asociados, lo cual significó un desembolso total por valor de $184 millones. Los sorteos se realizan según la proporción de asociados ubicados en cada zona con el fin de que todas las zonas ganen.

Contenido

INFORME / G E S T I Ó N

Zonas Valor Auxilios 100% Ganadores

Antioquía $ 44.660.000 24% 145

Centro $ 95.788.000 52% 311

Costa $ 20.636.000 11% 67

Sur $ 23.408.000 13% 76

CINE COLOMBIA

Ofreciendo a nuestros asociados y sus familias un espacio de

esparcimiento y entretenimiento, continuamos con el convenio de Cine Colombia, ofreciendo diferentes productos en boletería y alimentos. Para el año 2014 se generó un consumo total de

$195’823.190, por 21.679 boletas de entradas y combos de comida.

Las ciudades en la cual se generaron más consumos para cine fueron Bogotá y Medellín teniendo un ahorro total para nuestros asociados de 43%, y un incremento en consumos de 10,5% comparado con el año anterior.

DISNEY ON ICE

Pensando en los hijos y familiares de nuestros asociados,

Febancolombia ofreció en 2014 el espectáculo de hielo mágico y

divertido de Disney con grandes personajes, con la venta de 343 boletas para el evento de Disney On Ice, realizado a finales del mes

de Octubre de 2014, un evento creado para compartir con niños y adultos del cual se beneficiaron 85 Asociados de las ciudades

principales como Bogotá y Medellín entre otras, obteniendo un ahorro de 5.82%.

CUIDAD VALOR % UTILIZACION

Bogotá, D.C. $ 21.743.300 92,18%

Bosconia $ 255.000 1,08%

Duitama $ 216.900 0,92%

La Calera $ 144.000 0,61%

La Mesa $ 216.900 0,92%

Medellín $ 280.800 1,19%

Sesquilé $ 467.500 1,98%

Soacha $ 264.300 1,12%

Total $ 23.588.700 100,00%

Contenido

INFORME / G E S T I Ó N

ROYAL FILMS

En el 2014 Royal Films, continua con beneficio para nuestros

asociados ofreciendo un espacio de diversión en diferentes

ciudades y municipios de los cuales se generaron consumos por un total de 6057 bonos para ingreso y comida a los

teatros ubicados a nivel nacional, siendo Barranquilla la ciudad

principal de consumo, para nuestros asociados tenemos un

ahorro del 50% en sus consumos. Distribuidos en las ciudades principales así: Barranquilla 236, Bogotá 136, Medellín 119.

PARQUE DIVERCITY

Este proveedor de entretenimiento infantil les

permite a los niños de nuestros asociados aprender jugando y divertirse en una ciudad imaginada y creada para ellos. En el 2014 se generó un ahorro para nuestros asociados de $6.919.600 con un porcentaje del 39% por asociado, en las ciudades de Medellín, Barranquilla y Bogotá.

TEATRO NACIONAL

Febancolombia pensando en generar espacios de diversión

y cultura para nuestros asociados creo convenio con Teatro Nacional, para ofrecer sus funciones en los 3 teatros ubicados en la cuidad de Bogotá, beneficio adquirido para nuestros asociados es de un ahorro del 27% por función

Contenido

INFORME / G E S T I Ó N

CONCURSO

POLLA MUNDIALISTA

Durante el 2014 y con el ánimo de aumentar la cercanía y promover

la participación de los asociados con respecto al Fondo se organizó para mediados del 2014 el concurso La Polla Mundialista. Este concurso logro extender los lazos de confianza y brindar conocimiento de beneficios y ventajas que a lo largo del tiempo Febancolombia brinda no solo a los asociados sino a sus familias.

El concurso POLLA MUNDIALISTA, que fue realizada a través de Internet por medio de un software

creado exclusivamente para el Fondo, permitió que cada participante anotara sus predicciones y

en línea estuviera enterado de puntajes, marcadores, resultados, y su estado permanente dentro del concurso. Permitió también entre otras tener conocimiento de noticias directas del mundial de

fútbol Brasil 2014 y curiosidades del torneo. Participaron más de 3.600 asociados a los cuales se les contabilizaron puntajes y de acuerdo con

los resultados de cada partido se otorgaron puntos que determinaron los ganadores de estupendos

premios: Televisores LED de 42” y 46”, viajes a San Andrés y al Eje Cafetero para dos personas, computador portátil, teatro en Casa, bono para compra de ropa, balones mundialistas, etc.

2.6 SOLIDARIDAD

Subsidio Exequial

El auxilio que otorga Febancolombia a los asociados está encaminado a cubrir y apoyar a la familia en el momento

que algún familiar falte prestándole todos los servicios en

el deceso, la velación, el cortejo e incluso el destino final. Este beneficio cubre el 50% del costo de la mensualidad de

los planes de previsión que el Fondo ofrece, de esta forma se otorga una cobertura general para todos los asociados

que voluntariamente tomen el servicio.

En el 2014 se logró una cobertura del 43.6% de la base social total (5942 asociados) con 1.757 nuevas familias protegidas respecto al año anterior; cada uno con un grupo de 6 beneficiarios aproximadamente, lo que extiende este gran beneficio a 32.841 personas.

Año Afiliados al

servicio exequial

Cobertura General

Crecimiento

Anual

Crecimiento

%

2011 3039 31.8% 318 10%

2012 3566 32.1% 527 17.3%

2013 4185 33.4% 619 17.4%

2014 5942 43.6% 1757 42.0%

Contenido

INFORME / G E S T I Ó N

Con este convenio los asociados ahorraron un total $595 millones comparado con el costo que pagarían en el mercado de servicios funerarios. El ahorro promedio anual de cada asociado fue de $100.151.

La presencia de un nuevo proveedor del servicio ha permitido el crecimiento en el número de familias

protegidas, ya que al iniciar el año Febancolombia firmó el convenio con Los Olivos. Empresa que a finales de 2014 cuenta con 1.250 afiliados y que sumados a los 4.692 afiliados de Prever permiten que más familias piensen de manera preventiva en los servicios exequiales.

AUXILIO

DE DEFUNCIÓN

Mensualmente los asociados de Febancolombia, aportan el 1%, de un salario mínimo mensual legal

vigente ($6.160 para el año 2014). Esto con el fin de otorgar un auxilio de 45 SMMLV para los beneficiarios de los asociados que fallecen. Partiendo de eso, en el año 2014, se otorgaron 9 auxilios

correspondientes a los fallecimientos de este año por valor de $249’480.000. De igual forma, se

otorgó 2 auxilios por $53’055.000 por fallecimientos del año 2013, el cual no había sido notificado

previamente. Es por esto que Febancolombia entregó en el año 2014 Auxilios de Defunción a las familias de los asociados fallecidos por un total de $302’535.000.

Contenido

INFORME / G E S T I Ó N

A continuación el comportamiento de los últimos años:

Año 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 HOMBRES 8 16 17 5 10 13 10 7 7 10 10 10 10 8

MUJERES 2 3 3 0 0 2 4 5 6 6 4 6 5 3

TOTAL 10 19 20 5 10 15 14 12 13 16 14 16 15 11

TRABAJO CON LA

COMUNIDAD

GRUPO SCOUT

A lo largo del año 2014, Febancolombia a través de su grupo scout Pioneros de Rochdale, en las ciudades de Bogotá y Medellín, ha llegado a un número representativo de familias entre los asociados del Fondo; como una respuesta a las necesidades de recreación y educación no formal de los hijos, sobrinos y familiares más cercanos de los asociados. De esta forma se han beneficiado niños, niñas y jóvenes los cuales se encuentran entre los 6 y 21 años.

El grupo Scout, dentro de sus objetivos, busca acercar a las familias al cooperativismo, por lo cual desarrolla sus actividades fomentando la solidaridad y los principios cooperativos. De igual forma a

través del método scout, se busca establecer en la vida de los niños y jóvenes un sistema de valores, que en conjunto con las enseñanzas que se brindan en el seno de las familias, sean la base para una

vida que permita contribuir a la construcción de un mundo mejor para nuestra sociedad. Así mismo, se ha fomentado un ambiente seguro de crecimiento, aprendizaje por la acción e integración en el cual los participantes del grupo desarrollan competencias y capacidades, a través de las actividades que se realizan cada fin de semana compartiendo con la naturaleza.

Sin duda alguna gracias a la presencia constante de Febancolombia en el Grupo Scout, se han logrado realizar actividades muy importantes que han permitido que este grupo crezca como una familia.

Contenido

INFORME / G E S T I Ó N

ACTIVIDADES

REALIZADAS

EN EL AÑO 2014

Durante el último año el grupo scout realizó diferentes

actividades como lo fueron la visita a diferentes lugares:

• Parque Ecológico de Montaña Entre Nubes: Parque reserva forestal en el

extremo suroriental de Bogotá entre las localidades de Rafael Uribe, San Cristóbal y Usme. Allí se realizó una caminata ecológica en la cual se pudo

observar la biodiversidad de nuestros cerros.

• Parque Regional La Florida: Ubicado en la Vereda La Florida, Municipio de Funza, y límite occidental de la localidad de Engativá. Para llegar a este punto

realizamos junto a los padres de familia, una carrera de observación por la ciudad con pistas que finalmente culminó en este parque.

• Lago Verde: En el municipio de San Francisco Cundinamarca, en la cual en

diferentes ocasiones se realizaron actividades como: Caminatas, campamentos,

se le enseñó a los chicos acerca de la pesca artesanal, en donde pescaron y

prepararon su propio almuerzo.

• Tabio: Municipio de Cundinamarca, en el que conoció el parque fundacional y

se pudo disfrutar de los termales que nos ofrece este bello municipio.

• Santandercito: Corregimiento del Municipio de San Antonio del Tequendama

en el departamento de Cundinamarca, en el cual se realizó un campamento ecológico en el que los chicos pudieron disfrutar de fabulosas aventuras

extremas donde desarrollaron sus habilidades en canopy, escalada en muro, maraña entre otros.

• Suesca: Municipio de Cundinamarca, en donde los chicos más grandes

realizaron una caminata, estuvieron en un ciclo-paseo, visitaron una cueva y

jugaron paintball.

• Medellín: En plena época de diciembre se realizó un acantonamiento para

visitar los más importantes sitios turísticos de Medellín como son: El cerro

Nutibara, El parque explora, El museo de Antioquia y el Parque Arvi patrimonio

natural ubicado en el corregimiento de Santa Helena al cual los chicos llegaron

a través de un viaje en metro y metrocable convirtiéndose en una gran aventura. Así mismo, se visitó el alumbrado navideño.

Contenido

INFORME / G E S T I Ó N

Contenido

INFORME / G E S T I Ó N

2.7 FEBANCOLOMBIA MÁS CERCA

OFICINA EN

MEDELLÍN,

FEBANCOLOMBIA

MÁS CERCA

En 2014 Febancolombia continuó el proceso de

consolidar su presencia en las diferentes regiones

a nivel nacional. En la ciudad de Medellín se ha

dado atención desde la oficina ubicada en el Centro Empresarial Ciudad del Rio (carrera 48 No. 20-34

Oficina 816) a dos cuadras del edificio Nueva Sede.

Esta oficina permite una mayor cercanía a los

asociados de la Dirección General del Grupo Bancolombia siendo un espacio estratégico para

atender más directamente sus necesidades y

requerimientos de los ya más de 3.604 asociados en la región que representan el 26% de la base social

del Fondo.

Por su estratégica ubicación permite atención

personalizada a funcionarios de Dirección General y

oficinas de la ciudad.

•Mayor rapidez, mejor oportunidad en los desembolsos de la solicitudes de crédito.

•Visitas permanentes y constantes a las diferentes oficinas de la Región Antioquia.

•Atención de consultas telefónicas

•Control y labor de seguimiento a los asociados retirados para su reingreso al Fondo.

•Incremento sustancial en el servicio de boletería de los Convenios con Cine Colombia,

Royal Films y Divercity.

•Contacto directo con proveedores actuales y potenciales.

En la sede Febancolombia Medellín se cuenta con un espacio para prestar los

servicios del Fondo como crédito, asesoría comercial, asesoría en ahorro y

atención en general.

Contenido

INFORME / G E S T I Ó N

FEBANCOLOMBIA

AQUÍ, EN SU OFICINA

Febancolombia brinda sus productos y servicios desde las

oficinas administrativas de Bogotá y Medellín.

Esta operación se fortalece con la estrategia de servicio

Febancolombia aquí, en su oficina que busca estar más

cerca de los asociados, con el apoyo de promotores

comerciales y de servicio que a lo largo del territorio

nacional visitan a los asociados en cada una de las oficinas.

Esta estrategia está organizada en cuatro regiones:

Región Sur, con sede en la ciudad de Cali y cobertura al Valle del Cauca, Nariño, Cauca, Quindío,

Risaralda y Caldas. Fabián Padilla y Herly Posada visitaron las oficinas de la región, acercando al

Fondo a todos los asociados. Las ciudades de Cali, Armenia, Pereira y Popayán recibieron las visitas

de los promotores durante año 2014.

Región Norte, con sede en la ciudad de Barranquilla, atiende a los asociados en los departamentos

del Atlántico, Guajira, Magdalena, Bolívar, Córdoba, Sucre y Cesar. Carmen Elisa Calderón visitó a los

funcionarios de las sedes como Cartagena, Santa Marta y Magangué.

Región Antioquía, con sede en Medellín y cobertura para el Chocó y todo el departamento de

Antioquia. Con la dirección de Piedad Araque, Carlos Rincón, Natalia Zapata y todo el grupo de

colaboradores de la oficina brindaron servicio y atención a la Dirección General y visitas a las oficinas de la región. Apartadó, Chigorodó, Carapa, Turbo, Necoclí, Santa Rosa de Osos, Entrerrios,

Don Matías, Barbosa, Girardota, Copacabana, Sabaneta, Rionegro, Guarne, Amaga, Marinilla, Ceja,

San Pedro, Puerto Berrio y Bello recibieron información presencial y continuaron conociendo los

beneficios de ser asociados al Fondo.

Región Centro, con sede en Bogotá y cobertura a los departamentos de Boyacá,

Tolima, Santanderes, Caquetá, Huila y Llanos Orientales. Katherine Cardona fue la

promotora que acercó a los asociados de la región al Fondo. Sus visitas durante

el 2014 fueron a las ciudades de Florencia, Neiva, Ibagué, Bucaramanga, Cúcuta,

Girardot, Villavicencio, Yopal entre otras.

Contenido

INFORME / G E S T I Ó N

2.8 LA EMPRESARIALIDAD EN

FEBANCOLOMBIA

FERIA

EMPRESARIAL

Febancolombia, comprometido con el bienestar de los

asociados y sus familias, llevó acabo la III Feria Empresarial y Escolar celebrada del 10 al 13 de diciembre de 2014 en el piso 7 de la sede principal de Bancolombia en la ciudad de Bogotá, D.C.

Este evento fue diseñado y realizado como parte de los beneficios ofrecidos a la familia Bancolombia. En él, los asociados y familiares que cuenta con un negocio o microempresa, tuvieron la oportunidad de ofrecer sus productos a través de una infraestructura adecuada dispuesta por el Fondo para tal fin.

La conformación de estos espacios permitió que 27

emprendedores asociados y familiares se ubicaran en un lugar con una infraestructura adecuada que les permitiera comercializar sus productos a toda la familia Bancolombia arrojando resultados económicos positivos para cada uno de ellos. De otro lado, los asociados y trabajadores visitantes a los eventos, encontraron bienes y servicios propios para cubrir las necesidades de la familia en áreas como: Hogar, salud, calzado, bisutería y joyería, tecnología, vehículos, arte, ropa, decoración, belleza, turismo, uniformes, útiles, textos escolares, entre otros. Todos con descuentos y precios especiales.

EXPOSITORES

Empresas de personas asociadas 27

Empresas particulares 53

Feria Escolar 5

Contenido

INFORME / G E S T I Ó N

Contenido

INFORME / G E S T I Ó N

EMPRESAS DEL FONDO

DE EMPLEADOS

Febancolombia ha entendido la Empresarialidad como

una alternativa de lograr más beneficios para los

asociados logrando que el mismo Fondo sea quien cree

empresa. Luego de presentar ante la Asamblea General

diferentes alternativas, ésta decidió delegar en la Junta Directiva el estudio, análisis y puesta en marcha de las

alternativas.

Dentro de los objetivos definidos se buscaba que fuera una solución que perdure en el tiempo, una contribución a la generación de empleo y un verdadero compromiso del Fondo en gestar, impulsar y desarrollar reales proyectos productivos en bien de los asociados, sus familias y la comunidad en general, enfocado en las necesidades de los asociados.

La Junta Directiva inició labores encaminadas a encontrar una alternativa que cumpliera con

estas metas planteadas. Es así como se crea el concepto EFE Empresa del Fondo de Empleados: una idea que permite tener soluciones en diferentes áreas, que ofrece la vinculación con otras

entidades del mismo sector, que aprovecha las ventajas que significa ser Febancolombia.

Luego de los análisis correspondientes inició

operaciones con EFE Garantías a partir del 1 de marzo de 2012, y EFE Educación a partir de enero 1 de 2013 con el Jardín Infantil Semillas y con recursos del Fondo de Desarrollo Empresarial creado a partir de la Ley 1391/2010 en la que indica que los fondos de empleados deberán constituirlo con el 10% de los excedentes de cada periodo.

Contenido

INFORME / G E S T I Ó N

A continuación se indica el origen y destinos de dichos recursos:

Febancolombia 2010 2011 2012 2013

Total excedentes del periodo $1.334.467 $1.248.796 $1.351.347 $1.092.166

Cifras en miles de pesos

Fondo de Desarrollo Empresarial Monto

RECURSOS

10% Excedentes 2010 $ 133.447

10% Excedentes 2011 $ 124.880

10% Excedentes 2012 $ 135.135

10% Excedentes 2013 $ 109.217

INVERSIONES

Empresa EFE Garantías $ (201.569)

Fundación Semillas $ (301.109) Cifras en miles de pesos

Siendo sostenible y garantizando su sentido solidario, el proyecto consolidado de las EFE, Empresas

del Fondo de Empleados, durante los últimos años avanzó en sus diferentes etapas, con sus diferentes

dinámicas que se detallan a continuación.

EFE FONDO DE GARANTÍAS SAS

Luego de tres años de operación, EFE-FONDO DE GARANTIAS se ha posicionado entre los asociados de Febancolombia como un aliado para acceder al servicio de crédito. El crecimiento en la utilización de la figura de Garantía Total se ha evidenciado en forma representativa en el número de asociados interesados en este servicio. La facilidad en el acceso a crédito de aquellos asociados con dificultad en el momento de contar con un aval/codeudor para respaldar sus obligaciones, ha contribuido de forma muy importante en el desarrollo de sus proyectos, con un significativo aporte en el mejoramiento de su calidad de vida y la de su grupo familiar.

La Junta Directiva inició labores encaminadas a posesionar a la EFE Garantías como el amigo

codeudor de todos los asociados. En el primer trimestre del año 2014 se realizó la jornada de

Planeación Estratégica, con el propósito de proyectar las perspectivas de crecimiento para el Fondo

de Garantías, definiendo metas y acciones a implementar en el corto y mediano plazo.

Dentro del ejercicio de planeación se definió la estructura organizacional y se diseñaron los modelos

de los procesos administrativos, operativos, comerciales y de cobranza, detallando cada uno de los

procedimientos que los componen y las áreas que confluyen en ellos, los perfiles y funciones de los

cargos responsables.

Contenido

• Operaciones

• Estudio de viabilidad • Soportes

INFORME / G E S T I Ó N

ORGANIGRAMA

EFE FONDO DE GARANTÍAS S.A.S

ÁREA ADMINISTRATIVA Y

FINANCIERA

ÁREA

OPERATIVA

ÁREA

COMERCIAL

ÁREA DE

COBRANZA

• Nómina

• Proveedores

• Tesorería

• Contabilidad

• Impuestos

• Actualizar página Web • Cobranzas

• Procesos Prejurídicos

• Diseñar Comunicaciones • Procesos Jurídicos

• Ventas

• Jurídico

• Sistemas

• Correspondencia

• Compras

Principales cifras

CONCEPTOS 2012 2013 2014 %Variación

Total Activo $ 378.238 766.979 694.507 -9,4%

Total Pasivo $ 40.330 394.850 281.306 -28,8%

Total Patrimonio $ 337.908 372.129 413.204 11,0%

Utilidad del Ejercicio $ 137.909 34.220 41.071 20,0%

Número de Créditos Garantizados $ 2.546 6.656 7.722 16,0%

Valor Total de Comisiones $ 152.568 516.542 497.210 -3,7%

Número de Créditos Febancolombia $ 30.174 36.411 36.268 -0,4%

No. Créditos garantizados /No. Créditos otorgados 8,4% 18,3% 21,3%

Valores en miles de pesos.

El activo decreció en 9.4% pasando de $766 millones a $695 millones, el pasivo bajó en 28.8%

pasando de $394 millones a $281 millones y el patrimonio se incrementó en un 11.0% quedando en

$413 millones. Los ingresos bajaron en $19 millones, 3.7%, debido en gran parte al cambio de política

de no garantizar los créditos de vivienda y fijar el plazo de seis (6 ) meses después de desembolsado

para acceder a la consolidación de créditos. La utilidad presentó un crecimiento del 20,0%, como resultado de la dinámica del negocio que a pesar de la restricción de no garantizar algunas líneas de crédito ofrecidas por Febancolombia, el número de operaciones fue similar al periodo anterior. Otro aspecto que también influyó fue la

política en la constitución de provisión de cartera.

Contenido

INFORME / G E S T I Ó N

COMPOSICIÓN DE CRÉDITOS GARANTIZADOS

POR LÍNEA

LÍNEA DE CRÉDITO 2012 2013 2014

Créditos Sociales $ 364 $1.094 $961

Destinación Específica $ 76 $156 $212

Libre Inversión $ 703 $1.969 $2.687

Prima $ 1.185 $2.941 $3.724

Promociones Fondo $ 161 $427 $121

Vivienda $ 57 $69 $17

Total $ 2.546 $6.656 $7.722

ASPECTOS ADMINISTRATIVOS

Y FINANCIEROS

EFE Garantías, motivado por el crecimiento de sus operaciones y los nuevos retos, redefinió su

estructura organizacional, ampliando su planta de personal. De acuerdo con la estructura establecida se creó el cargo de analista comercial y de cobranzas,

vacante que fue ocupada por una profesional del derecho con experiencia en el área comercial y de cobranzas.

Se procedió con la elaboración de los flujos de procesos asociados a cada una de las áreas de

la organización. Se contrató a una ingeniera con experiencia en la elaboración de procesos y se realizaron los flujos de cada dependencia, con el propósito de que se constituyan como las

herramientas básicas para iniciar el desarrollo de los aplicativos que nos ayudarán a proyectar la

organización.

De acuerdo con las directrices de la Junta Directiva se firmó el convenio con Bancolombia para

la utilización del portal bancario a través del cual se realizan todos los pagos y se efectúan las

consultas para el control del manejo de los recursos económicos. Se firmó un contrato con el buró de crédito CIFIN S.A , con el fin de reportar a los deudores que se han siniestrado, manteniendo un riguroso control de estas obligaciones.

Dentro de las actividades de apoyo a Febancolombia, la compañía aportó recursos por valor de $252 millones para el obsequio de los asociados de Febancolombia, contribuyendo al bienestar de los asociados y logrando al mismo tiempo un importante beneficio tributario.

El Fondo de Garantías apoyó la realización de la Feria Empresarial Febancolombia, generando otras posibilidades de ingresos y facilitando la participación de asociados empresarios.

Contenido

INFORME / G E S T I Ó N

De acuerdo con las nuevas disposiciones contables y financieras, se conformó el equipo de trabajo para la implementación de las Normas Internacionales de Información Financiera (NIIF). La cartera de la EFE está compuesta por las reclamaciones radicadas por Febancolombia que han cumplido con los requisitos establecidos en el Convenio Garantía Total para su pago, desde el inicio de la EFE Fondo de GARANTIAS ha recibido 122 obligaciones siniestradas por un valor de $416 millones, de las cuales se han cancelado 102 por valor de $299 millones. Al 31 de diciembre se encuentran en proceso de demanda 91 operaciones por valor de $ 285 Millones.

EFE Fondo de Garantías realiza la labor de cobranza y reporte a las centrales de riesgos, a todos

los asociados que presentan algún nivel de mora. Esta Labor se hace en dos etapas prejurídica y

jurídica, hasta la recuperación de los saldos.

Contenido

RUBRO DIC Acumulado

FUNDACIÓN

SEMILLAS

INFORME / G E S T I Ó N

La Fundación Semillas desarrolló su primer proyecto encaminado hacia la primera infancia. El Jardín Infantil Semillas creó y diseñó

una propuesta educativa que cumplió con las expectativas de los

padres de familia que respondieron las encuestas y el estudio de

mercado realizado por Febancolombia en la ciudad de Bogotá.

Cumpliendo con el espíritu con el cual fue creado Semillas, se trabajó cada componente que enmarca las instituciones de este tipo, el ambiente adecuado y seguro, la parte pedagógica, el talento humano, la nutrición y salubridad y la parte administrativa. De la buena armonización de todos los aspectos enmarcados y partiendo del concepto básico de necesidad, se confluyó en aspectos como:

• Mantener una comunicación constante y efectiva con padres de familia.

• Desarrollo de una propuesta educativa innovadora que rápidamente fue acogida por el cuerpo docente y los niños que participaron directamente en ella.

• Logró evidenciar su filosofía institucional, al instaurar en los niños asistentes al Jardín, bases sólidas de liderazgo, responsabilidad ambiental y sólidos valores

morales y éticos.

• Cumplió hasta el final su misión institucional ofreciendo un servicio de calidad con compromiso social.

• Brindó en un excelente trato a sus estudiantes y tomó las medidas necesarias para garantizar el cumplimiento de los derechos de los niños.

JARDÍN INFANTIL

SEMILLAS - PRINCIPALES

CIFRAS

NOV Acumulado

DIC

Total Activo $ 387.294 $257.378 $300

Total Pasivo $ 576.017 $391.098 0

Total Patrimonio ($ 188.723) ($133.720) $300

Total Ingresos $ 130.648 $128.531 $128.531

Total Egresos $ 319.371 $231.774 $488.615

Resultados del Ejercicio ($ 188.723) ($103.243) ($549.344)

Contenido

INFORME / G E S T I Ó N

Los resultados económicos no fueron los esperados de acuerdo al estudio de factibilidad y de mercado

realizado previamente y a pesar de varios esfuerzos para lograr el aumento de niños matriculados

no se alcanzó el punto de equilibrio. Programas de promoción, publicidad y mercadeo, alianzas con

instituciones similares, propuesta de compra por parte de padres de familia, convenios con otros

Fondos de Empleados fueron las alternativas que se evaluaron, sin embargo dichas alternativas no

arrojaron los resultados esperados.

En el mes de julio, después de extensos debates y análisis de factores, la Junta Directiva de Febancolombia toma la decisión de realizar el cierre del establecimiento por no ser un proyecto auto sostenible que redunde en beneficio de la mayoría de los asociados al Fondo y ordena a la administración mantener en operación el Jardín hasta el 30 de noviembre de 2014, de tal manera que se cierre con el año educativo escolar, con lo cual se garantizaría no afectar el año lectivo de los niños.

El proceso de cierre del Jardín se realizó de manera transparente respetando los derechos de los asociados al Fondo de Empleados

de Bancolombia, sus familias y sus hijos. Se convocó a reunión

general a las familias de los niños matriculados en la institución,

para informar la situación y las razones que llevaron a la misma. De manera complementaria se dirigió una circular informativa

en forma física y virtual a los correos de los padres de familia, así como con el personal contratado para la operación y demás

proveedores como el arrendador del inmueble.

Entre las alternativas para el cierre, la Junta Directiva optó por dar en donación los elementos, materiales,

muebles y en general los bienes del Jardín Semillas a una comunidad que los necesitara. Así es como se eligió a la Fundación Ahora sí, Bernardo que cuenta con la activa participación de trabajadores de la Organización Bancolombia y recibe el apoyo de la Fundación Bancolombia. Ahora Si, Bernardo, fundación sin ánimo de lucro desde octubre de 2006 viene trabajando por la niñez más necesitada desarrollando su labor en Altos de Cazucá, una comunidad a las afueras de Bogotá.

Dice Cesar Augusto Rodríguez, su director ejecutivo “Hoy día gracias a Dios junto a un grupo de amigos de Bancolombia, y amigos personales, continuamos alegrando los sábados a 200 niños y los domingos a 45 padres de familia, enriqueciéndoles con talleres que les ayude a comprender que la pobreza no es la exterior, sino la del corazón”.

www.ahorasibernardo.org

Contenido

INFORME / G E S T I Ó N

A pesar de que los resultados económicos no permitieran seguir adelante con el servicio ofrecido a los asociados, ahora muchos colombianos, los más desfavorecidos, tendrán su propio lugar. Febancolombia con esta donación logra aportar para un futuro mejor y el Jardín Infantil Semillas cumplir su fin mayor: Sembrando Futuro.

La Fundación continúa, los proyectos no pararán y esta será la base para el logro de los objetivos sociales y empresariales que Febancolombia tiene para todos sus asociados.

2.8. FEBANCOLOMBIA Y OTROS TEMAS

CÓDIGO

BUEN GOBIERNO

Mediante circular No. 005 de marzo de 2013, la Superintendencia de la Economía Solidaria puso a disposición de las entidades bajo la supervisión (cooperativas, fondos de empleados, mutuales) la guía de Buen Gobierno cuyo objetivo es brindarle a los asociados, directivos, administradores, órganos de control y vigilancia de las organizaciones solidarias, un instrumento de normatividad interna. Invita promover, a través de las prácticas de buen gobierno, una mayor transparencia y la participación de los asociados.

Contenido

INFORME / G E S T I Ó N

PREVENCIÓN LAVADO

DE ACTIVOS Y

FINANCIACIÓN DEL

TERRORISMO

Al adoptar estas recomendaciones las empresas

las convierten en un instrumento y herramienta

para mejorar las relaciones entre los asociados,

mitigar, minimizar y controlar riesgos dentro de la organización, y generar estándares de

transparencia, seguridad y Buen Gobierno.

Febancolombia analizó su reglamentación interna

y con el fin de incluir las recomendaciones de la Superintendencia de Economía Solidaria referente

a la Guía de Buen Gobierno se hace necesario

ajustar algunos artículos del Estatuto vigente.

En el mes de marzo la Superintendencia de la Economía

Solidaria expidió la Circular Externa No. 006 de 2014, en la cual solicita a los Fondos de Empleados establecer Controles y Procedimientos para la Prevención de Lavado de Activos y Financiación del Terrorismo (LA/ FT) en sus operaciones.

Es así como Febancolombia a través de sus órganos administrativos asume el compromiso de implementar y mantener un Sistema para la Prevención y Control del Riesgo de Lavado de Activos y de la Financiación del Terrorismo (S IPLAFT) , de acuerdo a los lineamientos establecidos, suministrando los recursos necesarios e incorporando a la cultura organizacional la filosofía de la detección del riesgo en el desarrollo de las operaciones para lo cual aprueba la creación del cargo Oficial de Cumplimiento.

De acuerdo a lo anterior se inicia un proceso de selección de personal para el cargo mencionado, con un perfil alto, con poder de decisión e independiente de las áreas misionales del fondo. El Oficial

de Cumplimiento inicia con sus labores en septiembre de 2015 con el compromiso de gestionar

todos los temas concernientes a LA/FT que tengan alcance dentro del Fondo y dar así cumplimiento a lo establecido por la Supersolidaria.

Posteriormente la Junta Directiva junto con la Gerencia, basados en el buen Gobierno Corporativo

y sus principios éticos, fijaron Políticas para la Prevención de LA/FT, lineamientos que permiten

el eficiente, efectivo y oportuno funcionamiento del SIPLAFT. Basado en esto se tornan reglas de

conducta y procedimientos que orientan la actuación del Fondo de Empleados y sus funcionarios, estableciendo mecanismos e instrumentos con el objetivo de evitar que Febancolombia sea utilizado

para el ocultamiento, manejo, inversión o aprovechamiento, en cualquier forma, de dinero proveniente de actividades delictivas o destinadas a ellas, o para dar apariencia de legalidad a los mismos.

Contenido

INFORME / G E S T I Ó N

Para asegurar que el SIPLAFT se mantenga y sea eficiente el Oficial de Cumplimiento realiza

periódicamente las siguientes acciones:

•Identificación de las situaciones que puedan generar riesgo de LA/FT en las operaciones que

realiza Febancolombia.

•Implementación y desarrollo de controles a las situaciones que puedan generar riesgo de LA/FT en las operaciones, trámites o contratos que se realizan ante Febancolombia.

•Seguimiento o monitoreo a la eficiencia y eficacia de los mecanismos establecidos.

•Diseño y desarrollo de los programas de capacitación sobre el riesgo de LA/FT.

•Recepción y análisis de los reportes internos de posibles operaciones inusuales o sospechosas y envío a la UIAF el Reporte de las Operaciones Sospechosas y de Transacciones en Efectivo

•Monitoreo permanentemente del cumplimiento de los reportes a través del Sistema de Reporte en Línea – SIREL, opción informes – Certificado de Cargue

•Evaluar los informes presentados por la Revisoría Fiscal adoptando las medidas del caso frente a las deficiencias encontradas e informadas

NIIF - NORMAS

INTERNACIONALES

DE INFORMACIÓN

FINANCIERA

Con la entrada en vigencia de la ley 1314 de 2009, la contabilidad en Colombia debe converger a los estándares internacionales

Normas Internacionales de Información Financiera. Esta norma no sólo presentará cambios en la presentación de

información contable, sus diferencias en Políticas Contables

obligan para efectos fiscales varios años de presentación de