グローバル日系企業の 税務ガバナンス ·...

TRANSCRIPT

【ポスト BEPS時代の経営課題】

グローバル日系企業の

税務ガバナンス

近年、OECDの BEPS(税源浸食と利益移転)プロジェクトなどにより、多国籍企業を取り巻く税

の環境が大きく変わってきています。

グローバルに展開する日系企業にとっても、今後 ROE経営の重要性などから税金費用の戦略

的なコントロールと、社会的責任の関心の高まりから税務に関するガバナンスの構築・強化が

必要となるなど税を経営課題として捉え、全社的なアプローチを行うことが要求されてきます。

本稿では、グローバル日系企業が税務ガバナンスに関する取組みを進めるにあたって考慮す

べきテーマと、その内容や影響について解説します。

旬刊経理情報(中央経済社)2019年 6月 1日号掲載

ポスト BEPS も踏まえた

グローバル日系企業の税務ガバナンスのあり方 ①

グローバルで税務執行が大きく変化

世界各国の課税当局の動向と税務ガバナンスへの影響 ②

税務のデジタル化へ向けた対応

テクノロジーを活用した税務ガバナンスの構築 ③

「守り」に加え「攻め」の取組みを

ROE経営における税務ガバンス ④

1

第 1章

ポスト BEPS も踏まえた

グローバル日系企業の税務ガバナンスのあり方

グローバルに事業を展開する日系企業において、税務コンプライアンスの確保や税務リスクの管理だ

けでなく税金費用の適正化や税務情報の開示、関連する会計監査制度の改正への対応など税務ガバ

ナンスの必要性はますます高まっている。

ポスト BEPSにおける国際税務をはじめとする制度の複雑化や業務量の増大などを踏まえ、アウトソ

ーシングやテクノロジーの活用による業務効率化なども含めた戦略的な税務ガバナンスの整備・運用

に向けた取組みが重要になる。

はじめに

近年多国籍企業を取りまく「税」の環境は大きく変わってきている。OECDによる BEPS(Base Erosion and

Profit Shifting 税源浸食と利益移転)プロジェクト以降、多国籍企業が直面する国際的な税務リスクは格段

に高まっている。

移転価格などの税務問題では、関係各国の複雑な税務規定・実務への対応が必要となり、その対処を誤る

と企業収益に大きな影響を及ぼすのみならず、メディアの報道などで一瞬にして企業のブランド、レピュテー

ションに重大な影響を及ぼす可能性もある。

税務の問題はその影響の重大さからマネジメントレベルの判断が求められる経営上の課題となっている。

経営課題としての税

税務は ROEやキャッシュ・フローなどの主要な経営指標に影響を及ぼすのみならず、企業ブランド、CSR

(企業の社会的責任)や ESG(環境・社会・ガバナンス)といった企業価値の維持・向上に欠かすことのでき

ない重要な経営課題に広く影響を及ぼす分野であり、またその対応には高度な専門性が求められることか

ら、税務の専門家による管理、税務ガバナンスが求められる分野である。税務ガバナンスはコーポレートガ

バナンスの一環であり、その目的は企業価値の向上にある。企業グループの税務ガバナンスはその目的を

達成するために重要な税務上の課題を統一的・整合的に対応するための仕組みである。

グローバル日系企業の税務組織の多くは税務申告、国内税務調査といった国内の税務コンプライアンスを

管理するための組織であるところが多い。 国際税務に関する対応も移転価格税制などの税務リスクの管理

までであり、買収した海外子会社の税務リスク管理や、事業を行う各国の VATや関税の問題を積極的に管

理している日系企業は数少ない。

しかしながら、最近は投資家に対し ROEなどの税引後利益指標をコミットする企業が増えてきたことから、

日系企業の経営者も税金費用のコントロールに関心を寄せるようになってきている。このため、一部の先進

PwC税理士法人

公認会計士・税理士

PwC税理士法人

公認会計士・税理士

高島 淳

上村 聡

2

的な企業では、税金費用を戦略的にコントロールしようとする動きが強まっている。たとえば、税務室を立ち

上げ、企業の事業戦略に則した税務戦略を推進し、海外拠点の税務部門と連携し、グローバルベースで税

金費用のモニタリング体制を整えるなど、「グローバルに適正な税金を支払う」ことを目標とする新しい税務

ガバナンスを模索する動きがある。

企業の社会責任への関心の高まりや、さらには国内外の税務当局による税務に関するガバナンスの構築・

強化を促す取組みなどを背景として、税務ガバナンスの重要性が認識され、その整備に向けてさまざまな取

組みを行うグローバル日系企業も増えてきている。 グループの税に対する考え方や姿勢を示した税務基本

方針を策定し、さらにそれをホームページに開示する動きが拡大している。 これにあわせ、日本親会社の税

務部門の役割を見直し、税務部門の組織上の位置づけを格上げする日系企業も多い。また、策定した税務

基本方針の遵守を目的として、日本親会社の税務部門を中心としたグループ会社に対する税務管理に関す

るルールを策定し、その運用をはじめているグローバル日系企業も少しずつ増加している。

また、近年では日本企業の IFRS導入が増加しており、2019年 1月 1日以後に開始する事業年度から

IFRIC23号「法人所得税の税務処理に関する不確実性」に基づいて、IFRS導入企業は、不確実な税務処

理の有無を把握、関連する情報の収集、不確実性の分析・評価、財務報告にどのように反映するかの判断、

その後の不確実性の判断・見積もりに影響を与える事実および状況の変化をモニタリングする、一連の業務

プロセスの構築が要請される。

会計監査の分野においても税務の重要性は高まってきている。「Key Audit Matters」(KAM:監査上の主要

事項)として監査意見の根拠を詳しく説明する長文式監査報告書の導入が2021年3月期から行われる。

英国などの海外ですでに制度を導入している国での開示事例を見ると、比較的高い頻度で税務リスクに関

する記載が行われている。このことは税務に関する内部統制機能の強化がグローバルで必要となっているこ

とにほかならない。内部統制の強化は税務部門の課題ではなく経営上の課題として取り組む必要がある。

このような状況からも「税」の問題を経営課題として捉え、マネジメントが積極的に関与することが必要となっ

てきている。 もはや、国内の税務調査目線の税務管理体制では不十分であり、戦略的課題として全社的な

アプローチをすることが求められている(図表1)。

税務ガバナンスは画一的な型があるものではなく、グローバル日系企業においては自社グループの実態に

適した税務ガバナンスのあり方を模索しながら現実的な取組みを行っている。 本特集では、今後、グローバ

ル日系企業が税務ガバナンスに関する取組みを進めていくにあたって考慮すべきテーマとして次の 4つを

掲げ、その内容の解説及び影響や示唆を探っていきたい。

(1)ポスト BEPSにおける税務ガバナンスのあり方

(2)世界各国の税務当局による税務ガバナンス構築の要請

(3)税務ガバナンス構築のためのテクノロジー活用

(4)ROE経営における「攻め」の税務ガバナンス

3

(図表1)経営課題としての税

BEPS導入の背景とその影響

税務ガバナンスは、OECDによる BEPSプロジェクト検討の時期と時を同じくしてその必要性が頻繁に指摘

されるようになってきている。税務ガバナンスの必要性を理解するうえで、BEPS導入の背景とその影響を理

解することは重要である。

2015年に15項目の行動計画からなる BEPSの最終報告書が OECDから公表された。 BEPSとは一部

の欧米多国籍企業による各国税法規定の違いを利用した過度な租税回避行為を防止するために国際課税

ルールを見直し、各国税務当局が協調して対処することを目的として立ち上げられたプロジェクトであり、

OECDと G20各国税務当局により議論が積み重ねられてきた。OECD、G20がプロジェクトとして検討を開

始した背景には、欧米多国籍企業が各国税法規定のループホールを利用し租税回避行為を行った結果、ど

この国でも課税をされない二重非課税の問題が生じたこと、そして、社会責任を果たさない多国籍企業の不

公正な税務プラクティスに対する社会的な問題意識の高まりがある。 また、欧米多国籍企業が過度な租税

回避行為を行った背景には、企業価値向上への株主からのプレッシャーの高まりがあったことを理解するこ

とが重要である。

BEPSの最終報告を受け OECD加盟国ばかりでなく、OECD非加盟国も最終報告を踏まえ国内法の規定

を変更し対応を行っている。OECDの最終報告に基づく報告義務に加えて独自の報告義務やルールを導入

する国もあり、管理しなければならない多くの海外子会社を抱えるグローバル日系企業にとって、事業を行う

各国のコンプライアンス対応に必要とされる時間は飛躍的に増加している。

また、IT技術の発展に伴い税務調査手法が洗練・高度化されたことも重要な要因の一つである。 課税当局

は、企業の ERPシステムから直接データのウンロードを行ない、入手したデータの分析を行うなど ITの活

用を積極的に行うようになってきている。さらに BEPSにより各国課税当局による情報交換規定の見直しや

情報交換制度の強化・拡充が図られたことから、各国課税当局には多国籍企業の納税状況に係るデータが

蓄積されつつある。 このような取り組みが開始されてから日が浅いため、税務調査や情報交換によるデー

タの蓄積が多国籍企業の税務調査にどのような影響を及ぼすことになるかその全貌は明らかではないが、

税務調査対象会社の選定や税務調査手法に影響が及ぶことが予想されている。

4

また、先に述べたとおり、各国税制のループホールを利用したタックスプランニングが社会問題化され、納税

の公正性、企業の社会責任に対する意識が今までになく高まっており、不公正な税務処理を行った企業に

対する報道が増えている。 報道された企業のブランドは棄損し、企業のガバナンス体制の問題が指摘され

るような事例も増えてきている(図表 2)。

(図表2)多国籍企業を取り巻く税のメガトレンドと日系企業への影響

グローバル日系企業の課題

PwC税理士法人では内部監査の有効性・効率性の評価を行うツールを用い、戦略、業務プロセス、組織構

造、人材、テクノロジーの5つの基礎的要素を用いて税務ガバナンスの評価を行っている。(図表 3参照)。

たとえば戦略的要素としては、グループの企業行動に関する判断基準となる税務ポリシーの有無、税務リス

ク管理や税務コストの適正化を含む経営計画と整合した税務戦略の有無、税務情報の開示や CSRの履行

の有無などが評価の基準となる。業務プロセス要素としては、税務戦略と整合する税務関連規程や規則の

導入、責任範囲の明確化やグループ内の指令・報告系統の整備、税務コンプライアンスにおける業務効率

化のプロセスの有無などが評価の対象となる。組織構造要素としては、マネジメントの関与、税務部門と事

業部門・本社部門の連携を担保する組織の構築等が重要である。また、複雑で多岐にわたる税務問題を理

解し処理できる税務人材を確保し、テクノロジーを導入して業務の効率化、高度化を図ることも重要な評価の

要素である。

5

(図表 3)税務ガバナンスの5つの基礎的要素

この基礎的要素に照らし日系企業の税務ガバナンスを評価するとおおむね次のような課題が指摘される。

グローバル日系企業の税務部門の多くは、国内の申告業務や税務調査対応に多くの時間を取られ、戦略的

対応が不十分である。ポスト BEPSの時代には、グローバルに税務リスクを管理するために必要なポリシー

や手続きを導入し、リスクの高い地域や取引に対応すると同時に、不必要な税金の支払いを抑え、ROEや

キャッシュ・フローといった経営上の指標を改善するためのプロセスを構築する必要がある。

税務リスクマネジメントにかかる時間や必要なリソースに関する社内コンセンサスが得られていないケースも

多い。コンプライアンス対応のために必要とされる業務が増え、内容が複雑化することにより内部人材での

対応は限界に達している。社内税務人材の確保、高度化と併せて外部人材の有効活用も検討する必要があ

る。

また、多くの日本企業に共通する問題として、「買収した海外子会社の状況の把握が全くできていない」、「子

会社の管理に際し事業部の垣根が越えられない」といった問題をよく耳にする。重要取引に対する税務部門

の関与が遅く、問題の解決を事後的に依頼してくる事例も多くある。業務量が飛躍的に増えた現在、効率的

な税務管理には ITの導入は不可欠であるが、マニュアルでエクセルデータの集計を行っているようなケース

はよく目にするところである。

このような問題に対処するためには、経営層の理解と関与、そして強いリーダーシップが不可欠であるが、残

念ながらそこまでの対応をしている日系企業は少ないのが現状である。トップマネジメントレベルで、税務ガ

バナンスの重要性・必要性を十分認識し、社内の意識を高め、税務部門をオペレーション部門から戦略的部

門として機能する体制の整備を行うことがポスト BEPS時代には求められている(図表 4)。

6

(図表 4)税務ガバナンスの5つの基礎的要素からみる日系企業の課題

税務ガバナンスのあり方と構築に向けて

税務ガバナンスには経営課題とリンクした戦略とそれを達成するための組織や人材、プロセスなどが必要で

あるが、画一的な型があるわけでなく、それぞれの企業の実態に則したガバナンスの構築を行うことが重要

である。

税務コストの管理をする意識の高い欧米の多国籍企業では、税務プランニングから実行までを自前で対応

するケースも多かった。税務部門の規模にしても、日系企業の税務部門と比べて大きな組織を有していた。

しかしながらこの傾向も BEPS導入を機に少しずつ変わってきている。 現在でも欧米企業マネジメントの税

務コストに対する意識は高いが、税務コンプライアンス、リスクに対する意識がより高まってきている。 企業

の社会責任に対する意識の高まりにより、単に法令に準拠しているレベルのコンプライアンスではなく、法令

の趣旨を理解し遵守するより高い次元でのインテグリティーが求められるようになった。

広範に広がった税務コンプライアンス業務を自前の人材ですべて対応することは不可能に近い。 自前で管

理できなくなるリスクを認識し、自前主義を捨て、大手会計事務所等に税務業務の管理をアウトソースするケ

ースが増えてきている。 米国では企業内部の税務部門を丸ごと大手会計事務所に移籍するような事例も

増えてきており、必要な時に必要なサービスを必要なだけ受ける体制に移行してきている。

日系企業においては依然少数の内部人材によるコンプライアンス中心の管理業務が主流であるが、コンプラ

イアンスに必要な事務量が飛躍的に増加している現在、事務作業に忙殺され、戦略的なプランニングや海外

重要拠点の税務リスク管理が疎かになる傾向がある。 限られたリソースを優先度の高い課題に割り当て、

残りは外部にアウトソースするといった判断も重要である。

7

企業を取り巻く税のトレンドを理解し、自社の税務リスクの分析と特定を行い、リスクの度合いを考慮して、税

務上の優先課題を特定する作業を行うことが極めて重要になる。そして、それらの優先課題に適切に対応す

るガバナンスを構築することが求められている。 影響が限定的で、重要度の低い課題については時間配分

を極力少なくし、優先課題に必要な時間・リソースを振り向ける判断が必要である。

企業を取り巻く税務上の課題に適切に対応するためには、従来の視点とは異なった視点で戦略を策定しガ

バナンスのプロセスを構築することが求められている(図表 5)。

(図表 5)税務ガバナンスの整備をどのように進めるか

8

第 2章

グローバルで税務執行が大きく変化~

世界各国の税務当局の動向と税務ガバナンスへの

影響

日本を含め世界各国の税務当局による課税執行が大きく変化しつつある。

その大きな変化の 1つが企業への税務ガバナンスの充実を図るための制度の導入・実施であり、もう 1

つの大きな変化は税務調査などでのデジタル化及びテクノロジーの活用などである。

グローバル日系企業では、こうした税務当局の動向を踏まえ、適切な対策に取り組むことが必要である。

背景

企業のグローバル化に伴いクロスボーダー取引が増加し、またデジタル化などの技術革新により事業展開

の方法も大きく変わるなか、BEPSをはじめとする各国の規制強化により、税法はより複雑になっている。

(図表 1)世界各国の税務当局の主な施策概要

このような税務環境の変化に伴い、日本を含め世界各国の税務当局も従来のように、一律に定期的に納税

者において税務調査を実施し、現場において取引を把握しその適法性を判断するのではなく、より効率的に

かつ効果的に課税執行をするため、調査の実施時ではなく事前の対応を拡充するなど、課税実務も昨今大

きく変わりつつある。

PwC税理士法人

公認会計士・税理士

PwC税理士法人

税理士

PwC税理士法人

公認会計士・税理士

塩田 英樹

浅川 和仁

朝倉 雅彦

9

本章では、日本を含む世界各国の税務当局の動向と具体的な事例を紹介することで、日系企業において必

要な対応を解説及び考察する。

世界の税務当局における動向

(1) 概要

昨今の世界各国の税務当局が取り組んでいる主な施策の概要は(図表 1)のとおりである。各施策はその特

徴から次の 3つに分類することができる。

① 納税者への税務管理体制の強化の要請

税法への遵守体制への整備を納税者に促し、その体制状況に応じてリスクレーティングを実施して、税務当

局はよりリスクの高いと認定された納税者への税務調査等に注力をする。

② テクノロジーを用いた課税執行およびリスク分析の導入

納税者にはデータでの資料提出を促すことで資料収集の事務負担を軽減し、また収集した情報をビッグデー

タ等の活用により、リスクエリアを効果的かつ効率的に特定する。

③ 情報の透明化の拡充

一定の取引を事前に課税当局に開示し、関連課税当局間で情報共有することで、リスクの高い取引を特定

するとともに、納税者がリスクの高い取引を実行しないように牽制をかける。移転価格の観点から国別報告

書の提出と各国課税当局での情報交換制度が、日本でも 2016年より導入されているのが、この観点から

の制度例の一つとしてあげられる。

(2) 具体的な施策

前述の 3つの分類ごとに、具体的にどのような施策があるのか主なものをここで紹介したい。

① 税務管理体制の強化の要請

【英国】 英国では、納税者の税務管理体制を自主的に強化するための規制が導入されており、納税者は税務に対

する基本方針の作成と管理体制の整備及び運用を行う必要がある。具体的には、以下のような制度が設け

られている。

税務戦略の開示

2016年より一定の規模を超える大規模グループ法人の英国子会社等において自社の税務戦略をホームペ

ージ等において開示させる制度が導入された。税務戦略には、税務リスクの管理方法、許容可能な税務リス

ク、税務プランニングについての考え方及び税務当局との協力体制を記載する必要がある。当制度は、英国

10

税務を念頭にしたものであるものの、税務に関する方針や姿勢についてはグループ全体で整合する必要が

あることから、日系企業でもグループの税務戦略や基本方針を整備する動きが加速する機会となった制度で

ある。

税務コンプライアンス体制の整備、評価及び運用

2009年より導入されている制度で、一定の事業規模を超える英国法人において自社内で Senior

Accounting Officer(SAO)と呼ばれる税務コンプライアンス担当者を選任し、SAOが自社の税務コンプライ

アンス体制の状況を評価し、毎期税務当局に報告し、体制に不備がある場合は、その不備に関する改善状

況を翌年に報告するという、いわゆる、税務に関する内部統制の自己評価制度である。評価や報告を怠った

場合には SAO個人への罰則もあることからも、責任は重い。また、2017年より、自社従業員や取引先の脱

税行為、Corporate Criminal Offence(CCO)の対応のための内部統制の整備、評価及び運用を行うという

制度も開始された。通常、これからの体制の評価者は法人の財務担当役員や経理、税務責任者が担当する

ことが多く、税制のみならず組織体制、業務プロセスの理解も求められる。

【オーストラリア】 オーストラリアにおいても、大規模法人には、納税者における税務ガバナンス体制の整備、運用が求めら

れ、事業規模トップ 1000の法人には、2017年から 4年間をかけて税務当局がこの管理体制を評価しレー

ティングしていく。税務ガバナンスには、税務戦略や税務ポリシーの策定、体制やプロセスの文書化、内部統

制評価の実施等が求められている。日系企業のオーストラリア子会社のなかにも評価対象となっている会社

はあり、改善点が指摘されているケースもある。

② テクノロジーを用いた課税執行及びリスク分析の導入

【中国】 中国では金税三期システムという税務当局の改革方針の中で徴税管理の情報化がうたわれている。税務申

告情報や財務情報をデータの形で取得し、国家税務総局、省レベル、市レベル及び区レベルの税務局によ

って各種徴税管理が展開されて、ビッグデータや分析ツールを用いた定期的ないし日常的なモニタリングを

実施している。

【EU】 EUでは、The Standard Audit File for Tax (SAF-T) という概念が導入されており、税務申告や税務調査で

の情報提供において、データフォーマットを標準化することにより、課税執行を効果的に行うという考え方で

ある。フォーマットや対象範囲は、EU各国の判断にゆだねられているものの、当該コンセプトに従って、EU

諸国では税務のデジタル化を加速させている。

【その他】 その他の国でも、表 XXにあるように、申告書や決算情報の電子申告やビッグデータを用いたモニタリングを

実施する方針を打ち立てている国が多くあることが見受けられる。

③ 情報の透明性化の拡充 - EUにおけるクロスボーダー取引の開示

EUにおいて、2018年 6月から 2020年 6月末までに実施される一定のクロスボーダー取引については

2020年 8月までに開示するという制度である。2020年 7月以降は、取引を実施する 30日前までに開示を

11

行う必要がある。今後、EU諸国は自国の税制において、法制度化していく予定であり、どのようなクロスボ

ーダー取引が開示対象になるかは、その際にガイダンス等が公表される予定となっている。開示された情報

は EU加盟国の税務当局において四半期ごとに共有される。

日系企業の欧州グループにおいてもクロスボーダーの取引や組織再編は多く実施されている。今後は、この

ような取引が税務当局に事前開示される可能性があることを見越して、再編を計画、実施していく必要があ

る。

(3) 日系企業において必要な対応

以上のように、税務当局側のアプローチとして、納税者のガバナンス強化、データの活用、情報の透明化を

図ることで、課税執行をより有効にまた効率的に実施していくのが、世界のトレンドとなっている。

個々の制度は、現地の制度であることから一義的には現地拠点や地域統括拠点の担当者が対応を行って

いくことになるケースが多いと考えられるが、グループ全体に関連する内容が多く含まれているため、たとえ

ば以下のような点については、日本本社側で検討し、現地拠点とも十分な連携、コミュニケーションを図る必

要がある。

・税務戦略はグループ全体の方針と整合しているか

・税務管理体制についてはグループ全体における対象会社の位置づけを意識したうえで、合理的な水準

の体制が構築されているか

税務に関するデータの活用は、グローバル全体で集約し活用する体制が構築されているか

・組織再編等の重要な取引については、開示される可能性も踏まえた上で、グループ全体でのリスクの取

り方やアプローチと整合しているか

従来、現地の税務は現場に近い現地の担当者で完結し本社税務は日本の税務申告や調査対応を主な担当

業務にしていたケースが多いと考えられる。しかし、このようにグループ全体の整合性が求められる制度が

世界各国で導入される中、本社税務についてもグローバルで税務業務をリードする立場として、税務部門の

役割を見直し、それに応じたリソースの配分と体制を構築することが重要であると考える。

日本税務当局の税務ガバナンスに関連した取組みと影響

(1) 概要

日本においては、税務に関するコーポレートガバナンス(以下「税務 CG」という。)に関する取組みとして、国

税局所属の特別国税調査官が所掌する法人(以下「特官法人」という。)を対象とした「税務に関するコーポ

レートガバナンスの充実に向けた取組」(以下「本取組」という。)が 2011年より実施されている。

本取組は、特官法人のうち、税務に関する CGの状況が良好で調査必要度が低いと判断される法人につい

て、実地の調査を省略する時に税務リスクの高い取引を自主的に開示すること等を条件に次回調査までの

期間を延長するまたは次回の調査期間を短縮するという制度である。2016年 7月には国税庁より本取組に

関する概要資料や事務運営指針等が公表された。

12

公表された資料では、本取組の背景として、「大企業の経済活動は、我が国経済に占めるウェイトが大きく、

申告所得金額も多額である」、「企業グループ全体や下請けの中小企業等の税務コンプライアンスに与える

影響が大きい」、「大企業の税務コンプライアンスを高めることは、税務行政全体の効率性を高めることに有

効」といった理由から、「我が国全体の税務コンプライアンスの維持・向上の観点から、大企業の税務コンプ

ライアンスの維持・向上は重要」であることが説明され、また、本取組の効果として、企業側には、不適切な

税務処理が発生するリスクの低減および税務調査対応の負担軽減が、税務当局側には調査必要度の高い

法人への調査事務量の重点配分が可能となることが掲げられている(1)。なお、税務コンプライアンスについ

ては平成 31年度税制改正法案に対する附帯決議でも取り上げられている。

本取組の開始当初、税務当局より本取組を 3~5年かけて行い、その結果を分析・評価した上で、事務運営

指針等において基準を公表することを検討するとの方針が示されていた(2)が、この 2016年の事務運営指

針等の公表はその方針が実行されたものと考えられ、税務当局として、特官法人における本取組に関する

意識が一定程度定着したとの認識の下、この公表により特官法人が本取組をより自主的に実施していくこと

を後押しし、本取組を本格的に実施していこうとする目的があったものと考えられる。

(2) 本取組みの現状及び今後

公表されているこれまでの本取組による延長等対象法人数の推移は次表の通りであり、平成 28年の事務

運営指針等の公表により延長等対象法人数が急増し、平成 29事務年度末現在で 90法人となっている。こ

の数字は、本取組の対象法人である特官法人が全国で約 500社であることを考えると全対象法人の 20%

弱が本取組の適用を受けるに至っていることを示しており、平成 28年事務年度以降のこの延長等対象法人

の増加の傾向からも税務当局による本取組が本格的な実施の段階に入っていることがみてとれる。

(図表 2)延長等対象法人数の推移

事業年度 H24 H25 H26 H27 H28 H29

延長等対象

法人数 11 19 28 36 51 90

日本の税務当局による本取組が今後どのような形で進められていくかを考えるにあたり、平成 30事務年度

国税庁実績評価の事前分析表において「調査間隔の延長対象法人数」が参考指標として初めて採用されて

いることが注目に値する。国税局調査部(課)の調査関係事務(3)に投入される割合については 85%という明

確な数値目標が設定されていることから、国税局調査部(課)が調査関係事務に割り当てる時間を減少する

ことは考えにくい。そうすると調査間隔の延長対象法人数が増加する一方、特官法人が増加しないのであれ

ば、調査間隔の延長等対象法人が増加することによる調査事務の減少分を調査間隔の延長等対象法人以

外の法人に対して投入するものと考えられ、このことは、当局側が本取組の効果としてあげている「調査必要

度の高い法人へ調査事務量を重点配分」が今後確実に実施されていくことを示していると考えられる。

本取組の対象となる特官法人以外の国税局調査部(課)の一般部門が所掌する法人(以下「一般法人」とい

う。)については、税務コンプライアンスを維持・向上するための取組みとして、『申告書の自主点検と税務上

(1) 第 20回国税審議会参考資料

(2) 租税研究 2013.8「大規模法人の税務の課題‐国際課税を中心に‐ 国税庁調査査察部調査課長山川博樹」

(3) 実地調査や実地調査以外の調査、行政指導として行う事務、資料収集等の事務

13

の自主監査』に関する確認表(4)(以下「本確認表」という)が公表されており、これを一般法人に活用してもら

うことで、一般法人側は申告内容誤りの未然防止が期待でき、税務当局側は、活用状況について申告書と

併せて提出する会社事業概況書にその活用の有無をチェックさせること等により、一定程度の活用状況が

確認できた一般法人について、次回調査日数を短縮する等事務の効率化に活用することとしている。本確認

表の活用も上述した「調査必要度の高い法人へ調査事務量を重点配分」を行うための取組みの 1つであり、

一般法人については、今後、これまで以上に本確認表の活用状況の分析が税務当局により行われ、調査必

要度の高い法人か否かの判断材料の1つとして利用されていくものと思われる。

(4) 調査課所管法人の皆様への『申告書の自主点検と税務上の自主監査』に関する確認表について(平成 27年 3月、国税庁・国税

局)によると、本確認表は「内部統制面や会計経理面の体制・手続が概ね整備されていると考えられる調査課所管法人」を対象としてい

る旨記載されている。

14

第 3章

税務のデジタル化へ向けた対応~

テクノロジーを活用した税務ガバナンスの構築

有効な税務ガバナンスを整備するうえで、いかにグループの税務に関する実態を適時・正確に把握する

ことができるかが重要な課題の 1つとなる。また、税務部門の人材に制約があるなかで、既存業務を効

率化し付加価値の高い業務に時間をシフトしていくことも重要な課題となっている。

こうした課題の解決に向けてテクノロジーの活用は不可欠であり、中長期的なシステムの刷新なども視野

に入れ、税務情報のフローを意識しながらテクノロジーの活用を検討・導入していくことが必要になる。

税務ガバナンスにおけるテクノロジーの活用

税務ガバナンス実現のためには、必要なタイミングで透明性の高い情報を利用できる環境の整備が重要と

なる。本章では、税務部門におけるITの現状と、今後の税務を取り巻くさらなる環境変化に対応し、税務ガバ

ナンス強化と業務効率化を実現するための「デジタル化 」に向けた取り組みについて解説する。

テクノロジーの活用領域

税務におけるテクノロジーの活用領域は大きく次の4点が考えられる(図表1)。

(図表 1)テクノロジーの活用領域

PwC税理士法人

深見 哲

15

(1) ERP等の基幹システム

税務業務のアウトプット(レポート、ダッシュボード、別表等)に一気通貫で繋がる環境を実現するため、会計

データと税務データを関連付ける。基幹システムは「データ」の最上流に位置するため、自動化や情報活用

においての有効性が非常に高く、かつ透明性の高い情報を提供する結果、業務効率化と組織全体で統一さ

れた判断基準の価値ある情報として活用が可能となる。

たとえば、移転価格において、検討対象取引についての切出損益の作成を基幹システムから自動的に作成

することができれば、これまで多くの時間を消費していたグループ関係会社からの情報収集やフォーマットの

統合、また関係会社間取引額の整合性チェック等が不要になる。

また、従来は事業年度が終了し事後的な検証により実績を参照した際に、適切な利益水準におさまっていな

いケースも多くみられたが、適宜モニタリングの実施により事前の対策が施せるため、税務リスクの低減に

寄与する。各社のERPパッケージには税務モジュール(もしくは拡張機能)が用意されている場合が多いた

め、税務業務のシステム化として検討する価値があると考える。

システム化検討の後押しとして、日本の企業にも導入されているERPシステムである「SAP ERP」の標準

サポートが2025年で終了する予定となっており、現在、次期システム(SAP S/4 HANAなど)の構想策定や

要件整理のプロジェクトが各社で進められている。税務データの一元化を進める大きな機会となるが、税務

部門が関わらないままシステムの要件定義が進んでしまうと、税務業務効率化に有効な機能を実現すること

が難しくなるため、社内の状況を確認し要件定義の初期段階から積極的に参画することが重要となる。

(2) 情報管理プラットフォーム

効率的な自動化や分析、レポート、ダッシュボードを実現するため、ERP等の基幹システムには存在しない

税務業務に必要な情報を収集、保存、管理するプラットフォームを使用する。税務データハブとしてデータを

格納するだけでなく、基幹システムのデータと税務情報、または基幹システムのデータが存在しない場合で

も、複数の税務情報を統合し提供する機能により、一貫性を保ちつつ再利用性の高いデータの活用が可能

となる(図表 2)。

16

(図表 2)情報管理プラットフォーム例:Tax Operation manager

たとえば、タックスヘイブン対策税制において、各海外子会社から現地の事業実体、納税状況の情報を収集

する場合や、各国での不確実な税務ポジションの把握のため、現地の税務調査の状況を適宜把握する必要

がある場合、メールだけで情報の収集、管理を行うのは限界がある。情報管理プラットフォームを使用する

と、ヒューマンエラーを最小限とし、正しい情報の管理、提供ができる。また、税務調査に関わる情報をタイム

リーに収集すると、調査状況の把握から進捗、顛末を管理できるため、税務リスク対応の初動を早めること

ができる。

(3)業務の自動化

税務業務担当者の効率化とガバナンスを実現するため、基幹システムや税務データハブの提供するデータ

を使用し、ETL(データの抽出・変換・格納)ツールや、RPA(ソフトウェアロボットによる作業の自動化)ツー

ルを活用した自動化を行う。一貫性がありシステムが取り扱いやすいデータを使用すると、有効性の高い自

動化の実現が可能となる。

ポイントは「ブラックボックス化しない」ことに尽きる。変更が容易である点、プロセスが判別できるといった点

で実現性を検討することが重要となる。Small Automationの考え方としてプロセスの区切り毎に自動化・効

率化を意識することが重要となる。

たとえば、外国税額控除の計算や別表作成のため、通常は世界各国からメール等で外国税にかかる情報

の収集(源泉徴収や支払の証憑等)を行い、その証票を個別に内容確認し適用税率を確認した上で一覧表

を作成している場合が多い。外国税証票から必要な情報をデータとして取り込み、源泉税率の確認作業の

各国間租税条約の源泉税率表との比較、検証を自動化することで、担当者は検証結果のレビューに注力す

ることができる。

また、固定資産の税務調整額について、固定資産システムから調整額を把握できるケースは稀であり、通常

はシステムでは対応できない調整(税務調整で否認されたものや、組織再編等で固定資産システムにうまく

取り込めなかったもの等)を考慮し税務調整額を把握する。これらの情報を取りまとめ、確認し、別表作成の

ための税務申告システムへの入力も手作業で行われているケースが多い。固定資産システムのデータと、

17

システム外で管理されている調整額等のデータの統合、別表作成のプロセスを自動化することで、全体業務

の効率化と質の向上が実現できる。

(4)レポート、ダッシュボード

税務リスクを早期発見するためには、税務情報のレポートおよびダッシュボード化が必要となる。組織全体で

共通したレポート、業務部門、担当者が必要とするレポートは情報の粒度が違うが、基とするデータが統一

化されているので透明性の高い価値ある情報として活用が可能となる。

たとえば、税務リスクが高くモニタリングの難しい移転価格に関する情報をレポート化すると、リスクの早期発

見と早期対応に繋がるのはもちろん、グローバルで俯瞰した業績評価への影響分析にも活用することが期

待できる。(図表3)組織に対する業務効果の見える化としても、適時モニタリングが可能なレポートやダッシ

ュボードを税務業務のアウトプットの一つとして捉えることが必要と考える。

(図表3)レポート例:CbCR Analyzer

税務業務に対するテクノロジー化の課題

ITサービスやツールは情報処理のスピード、正確性による導入効果が大きく、全体最適化の観点から組織ま

たは部門で導入、利用が進められてきた。特に繰り返し実施される大量データの計算やチェック等の定型化

された業務への効果が大きく、企業内では会計を中心とした基幹業務のシステム化によるITサービスの提供

が一般化している。

18

税務に関するシステム化も同様に検討が行われているが、導入効果の不確かさ、税制改正による仕様の変

更頻度の高さ等の理由から、他業務と比較して導入・運用工数が大きくなる傾向があるため、全社規模のIT

サービスには一部の税務業務をサポートする機能のみ組み込まれている例が多く見られる。一部定型化が

可能な業務は効率化されたが、税務独自の業務はExcel等のツールを用いた個別最適化による改善が進

められているのが現状といえる。

デジタル時代に向けて、個別最適化による改善は進めるべき(活用すべきと言い換えてもよい)方向だといえ

るが、全体最適と個別最適の両面からITサービスやツールを活用することで、組織全体のガバナンスの実現

と業務効率化を高めることが可能となると考えられる。

一方、現在の税務部門における個別最適化に目を向けると、多くの場合、業務もしくは担当者による個々

別々なデータの形式、取り扱い方法の上で実現されている。「実現できてしまっている」と表現したほうがよい

かもしれないが、そのために発生する弊害(引き継ぎ不可能なほど難解化した処理を個人が大量に実施せ

ざる得ない状況)として、情報の不透明さとともに「作業」が税務担当者の多くの時間を消費している現状が

あるといえる。

「業務」自体を属人的な個別最適化方法により改善することは必要だが、「データ」を属人的に個別最適化し

てしまうと、テクノロジーを活用したガバナンス環境の実現や効率化への大きな妨げとなる。「データ」を属人

的としないような個別最適化を進め、「作業」から「高付加価値の業務」へのシフトに取り組むことが重要とな

る。

高付加価値の業務への移行

最適化方針、自動化の適用領域を定義することで業務プロセス改善とテクノロジーを合わせた高付加価値

業務が実現される。ポイントとして、全体最適化と個別最適化による「データ」の形式、流れを効率化可能か

意識し最適なソリューションを検討することである。

プロセス、テクノロジー、人の観点から税務テクノロジー活用の成熟度モデル(図表 4)に当てはめ、現在の

ポジションを把握し、業界、グローバルのベストプラクティスおよび標準と比較した上で、税務部門として目指

すべきポジションを検討、ロードマップの策定を行うことが考えられる。

高付加価値業務の実現を進めるためには「デジタル化」=「データを付加価値の源泉とする」の取り組みと、

業務担当者のデジタルスキルの向上が必須といえる。業務担当者自身によるデジタル化が、個別最適化の

効果を最大限に引き出す重要なポイントとなると考えられる。

19

(図表4)税務テクノロジー活用の成熟度モデル例

持続可能な改善に向けて

真の税務ガバナンスの実現と業務効率化には、持続可能な仕組みづくりによる継続的な改善と改革が重要

となる。時代によって求められる税務ガバナンスのレベルや内容は変化するため、これら取り組みにおける

環境維持・管理と継続した効率化が必要となると考えられる。「デジタル化」による高付加価値業務の実現に

より、統制された透明性の高いデータの活用と業務担当者自身の効率化を高められ、結果、税務部門自体

の価値向上を推し進めることに繋がると考える。今後も加速する税務を取り巻く環境の変化に、効果的に対

応できるよう、少しでも多くの企業にて実践されることを期待している。

20

第 4章

「守り」に加え「攻め」の取組みを~

ROE経営における税務ガバナンス

コーポレートガバナンス改革により、ROE経営を掲げる日系企業が増えている。

税金は ROEにコストとして大きな影響を及ぼす可能性があるにもかかわらず、これまでそうした視点か

らの管理は行われてこなかった。

今後、グループ全体の実効税率などのモニタリングや税務部門が事業部門と連携し税務の検討を踏ま

えた事業計画の策定といった取組みが求められる。

ROE経営と税

2015年に策定されたコーポレートガバナンス・コードをはじめとするコーポレート・ガバナンス改革は、企業の

持続的な成長と中長期的な企業価値の向上が強調されている点が特徴的である。こうした流れを受け、日

系企業では従来よりも資本効率を重視した経営への転換が迫られており、実際、中期経営計画において資

本効率を表す指標の 1つである ROE(Return On Equity)を経営目標の 1つに掲げる日系企業の動きが

広がっている。

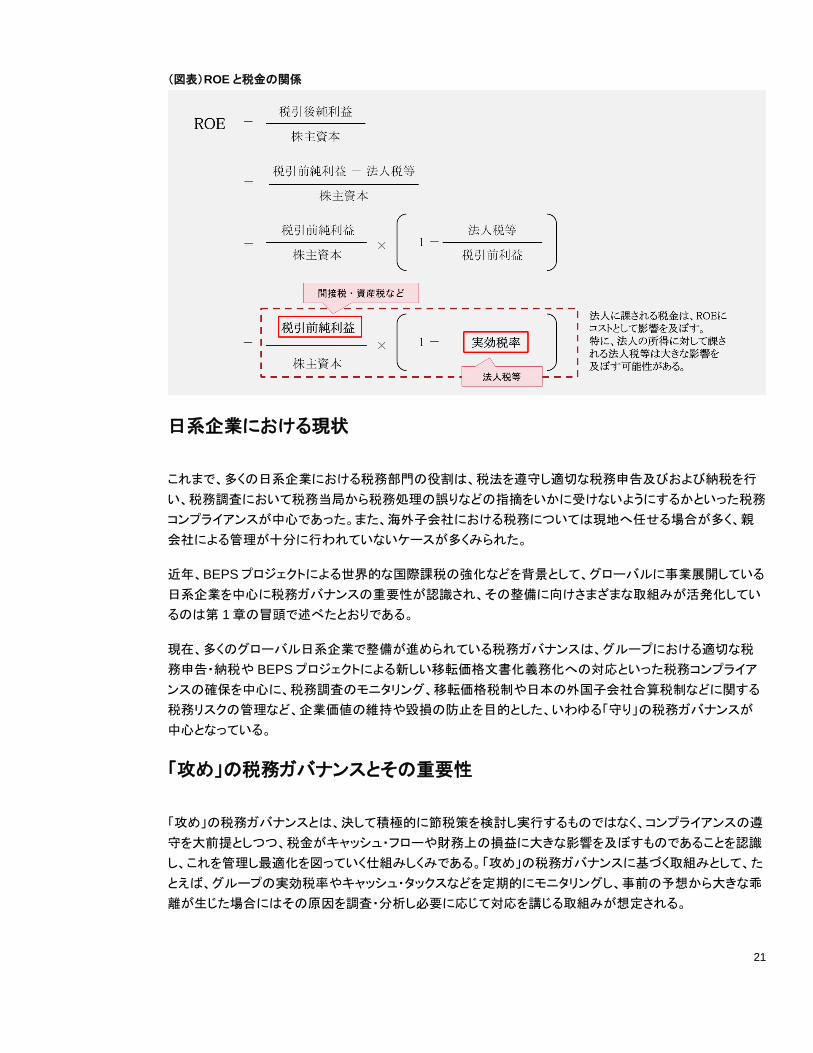

ROEは税引後純利益を株主資本で除した割合として算定される指標である。税引後純利益は税引前純利

益から法人の所得に対して一定の割合(日本の法定実効税率は約 30%)で課される法人税等を差し引いた

金額であるため、法人税等はコストとして ROEに大きく作用することになる。

ここでの法人税等には、税効果会計による影響も含まれる。また、法人税等以外の間接税や資産税などの

税金についても、税引前純利益の計算にあたり原価や租税公課に含まれ、法人税等ほどではないものの同

様にコストとして ROEに作用する。(図表)

PwC税理士法人

公認会計士・税理士

PwC税理士法人

税理士

白崎 亨

中原 拓也

21

(図表)ROE と税金の関係

日系企業における現状

これまで、多くの日系企業における税務部門の役割は、税法を遵守し適切な税務申告及びおよび納税を行

い、税務調査において税務当局から税務処理の誤りなどの指摘をいかに受けないようにするかといった税務

コンプライアンスが中心であった。また、海外子会社における税務については現地へ任せる場合が多く、親

会社による管理が十分に行われていないケースが多くみられた。

近年、BEPSプロジェクトによる世界的な国際課税の強化などを背景として、グローバルに事業展開している

日系企業を中心に税務ガバナンスの重要性が認識され、その整備に向けさまざまな取組みが活発化してい

るのは第 1章の冒頭で述べたとおりである。

現在、多くのグローバル日系企業で整備が進められている税務ガバナンスは、グループにおける適切な税

務申告・納税や BEPSプロジェクトによる新しい移転価格文書化義務化への対応といった税務コンプライア

ンスの確保を中心に、税務調査のモニタリング、移転価格税制や日本の外国子会社合算税制などに関する

税務リスクの管理など、企業価値の維持や毀損の防止を目的とした、いわゆる「守り」の税務ガバナンスが

中心となっている。

「攻め」の税務ガバナンスとその重要性

「攻め」の税務ガバナンスとは、決して積極的に節税策を検討し実行するものではなく、コンプライアンスの遵

守を大前提としつつ、税金がキャッシュ・フローや財務上の損益に大きな影響を及ぼすものであることを認識

し、これを管理し最適化を図っていく仕組みしくみである。「攻め」の税務ガバナンスに基づく取組みとして、た

とえば、グループの実効税率やキャッシュ・タックスなどを定期的にモニタリングし、事前の予想から大きな乖

離が生じた場合にはその原因を調査・分析し必要に応じて対応を講じる取組みが想定される。

22

また別の取組みとして、税務を事業と密接に関係するものと捉え、事業の実行に関する意思決定にあたり欠

かせない重要な検討要素として、計画の策定段階から事業部門と連携をとり、その事業の実行に関する課

税関係、税金の支払いによるキャッシュ・フローへの影響や税効果会計も含めた財務上の損益への影響な

どを検討し、リスクやコストの視点から税務の最適化を図っていくことも想定される。こうした「攻め」の税務ガ

バナンスに基づく取組みを継続的に行うことで、企業価値の創出を図っていくことが期待される。

従来から日系企業では税金は確定した利益に対して事後的に課されるものという意識が強い。このため、欧

米の多国籍企業のように税金をコストとして捉え管理すべきコストとして取り扱っている日系企業は少なく、

実際、業績指標について営業利益など税引前の利益を重視している日系企業が多い。グループの実効税率

やキャッシュ・タックスなどを定期的にモニタリングしたり、また、事業計画の一部として税務リスクや税務コス

トの問題を位置付けたりする日系企業はまだそれほど多くないのが現状である。

先述のとおり法人税等をはじめとする税金は ROEにコストとして大きく作用する可能性がある。ROE経営を

掲げる日系企業が増えているなか、税務が事業と切り離され、営業利益など税引前の利益のみを重視する

といった税務に対する考慮を欠いた ROE経営は本来的には十分ではないといえる。実際、M&A、サプライ

チェーンの構築・変更、ファイナンス、事業・組織の再編、R&Dや IP(無形資産)戦略などでは、計画の段階

から税務に関する検討を行っているかどうかで財務上の損益やキャッシュ・フローに大きな影響を及ぼすこと

が多い。日系企業が真の意味で ROE経営を実践していくためには、税務を事業と密接に関係するものであ

り、コンプライアンスやリスクという側面だけでなく、コストという側面もあわせ持つものであることを認識して

行動することが必要となる。これを実現する仕組みしくみとして、「攻め」の税務ガバナンスの整備が重要にな

る。

さらに、「攻め」の税務ガバナンスは、事業の計画段階から税務に関する検討を行いリスクとコストとの観点

から最適化を図っていくことになるため、結果として、「守り」の税務ガバナンスのみの場合と比べ、税務リス

クの管理が大幅に強化されることになる。税務の視点からの検討が行われないまま事業計画が策定され実

行される場合、予期せぬ税務リスクを抱え、想定外の課税を受けたり、余分な税金を支払ったりする事態が

生じることが懸念される。

実際、事業部門が税務を考慮せずに事業計画を策定し実行した結果、事後に予期していなかった多額の課

税を受けたという話は少なくない。事業の計画段階から税務の視点を事前に織り込む仕組みである「攻め」

の税務ガバナンスは、こうした事態の防止に非常に有効に働くことになる。

また別の視点として、現在、経営陣に中長期の企業価値創造を引き出すためのインセンティブとして、株式

による報酬や業績に連動した報酬等の活用が注目されており、これに伴い役員報酬の透明性への関心が

高まっていくことが予想される。こうしたなか、事業に密接に関係し企業価値の維持・向上につながる税務は

経営陣が認識すべき経営課題の 1つとして位置付けられることになり、「攻め」の税務ガバナンスの重要性

が高まっていくものと考えられる。

23

「攻め」の税務ガバナンスにおける税務部門の役割と整備上のポイント

(1) 税務部門の役割

「攻め」の税務ガバナンスでは、日本親会社の税務部門が次に掲げるような役割を担うことが想定される。

① グループ全体の実効税率などのモニタリング

グループの実効税率やキャッシュ・タックスなどを定期的にモニタリングし全体の最適化を図っていくために

は、モニタリングに必要となる情報をグループ内の各拠点や事業部門をはじめ関係する部門から収集し、検

出された異常値などについて原因を調査・分析し、必要な対策を各拠点や事業部門などと調整しながら講じ

るといった役割が求められる。これに関連して、グループの実効税率に影響を及ぼす税効果会計を含む税

金費用について、連結決算部署が担当する日系企業も多いが、グループの実効税率を管理するという視点

からは税務部門がその内容を確認することが望ましい。

② 事業部門との連携による事業計画の意思決定への貢献

事業計画に税務の視点と適切に織り込んでいくためには、税務部門が事業部門と連携を図り、事業計画の

検討や策定の段階から関与し、税務の視点から検討を行うといった役割を担うことが必要になる。税務部門

の関与は、事業部門が策定する事業計画を税務の視点から検討するという受身的なものだけでなく、税務

部門から事業部門に対して税務の視点から戦略的な提案を行うといった連携も想定される。

(2) 整備上のポイント

「攻め」の税務ガバナンスを整備する上で留意を要すべき主要なポイントを以下に次に簡単に解説する。

① トップマネジメントの理解とリーダーシップ

事業部門や各拠点における発言力や権限が強い日系企業では、必要な情報を定期的に収集したり事業計

画の策定段階から税務部門が事前に関与したりする仕組みを導入することが容易ではないことが予想され

る。これに対応するには、トップマネジメントが、税金がキャッシュ・フローや財務上の損益に大きく影響し、

ROE経営上で考慮すべき重要な事項の 1つであることを理解し、リーダーシップを発揮して、その理解をグ

ループ全体に共有し必要な対策を講じることが重要になる。

② 税務部門の戦略部門としての位置付けおよび税務人材の高度化

税務部門が事業部門や各拠点との対等なコミュニケーションを図るためには、組織上、それに必要な発言力

と権限を有する戦略部門として位置付けられる必要がある。たとえば、税務部門を経理・財務部の下層組織

ではなく CFOの直轄組織として組織上の地位を高め必要な権限や役割を付与することが考えられる。ま

た、事業部門や各拠点とのコミュニケーションを図っていくためには税務部門の人材の高度化も必要となる。

税務申告といったコンプライアンスだけでなく国際税務など税務の専門性を高めたり、事業の実行より財務

上の影響を検討するにあたっては税効果会計をはじめとする会計分野の知識も必要となる。さらに税務だけ

24

でなく、コミュニケーション能力の向上や事業への理解を深め、総合的な問題解決力や企画力も必要にな

る。

③ 事業部門や各拠点との連携体制の整備

「攻め」の税務ガバナンスでは事業部門や各拠点の連携が不可欠となるため、その連携体制の整備が必要

になる。これには、税務部門が事業部門や各拠点から実効税率やキャッシュ・タックスなどのモニタリングに

必要な情報収集などを行ったり、また、事業部門と連携し事業計画の検討や策定の段階から関与し、事前に

税務の視点から検討を行ったりする役割を担うことをグループ税務管理の一部としてルール化・規程化する

ことが有用になる。組織として承認されたルール上で税務部門の役割が明確化されることになり、必要な情

報収集や事業計画の検討や策定に事前に関与することが容易となる。また、事業部門との連携では、定期

的に税務部門と事業部門とで情報交換を行う場を設けることも有意義である。

④ テクノロジーの活用

グループの税務実態を適時に把握することは、「守り」、「攻め」を問わず税務ガバナンスの大前提であり、そ

のための情報収集・管理やモニタリングを効率的に行うプラットフォームとなる情報システムの導入は非常に

有用である。「攻め」の税務ガバナンスでは、グループ会社の税務ポジションや関係各国の税制改正の動向

に関する情報の収集や事業部門などとのコミュニケーション基盤として活用することが想定される。さらに、

ETLツールや BIツールなどを活用して、実効税率やキャッシュ・タックスなどグループの税務データを定期

的に分析し見える化(ビジュアライズ)を行うことでモニタリングを効果的に行い、グループ全体の現状を概括

的に把握するとともに、リスクや機会を特定し必要な対応につなげる取組みも想定される。

最後に

「守り」の税務ガバナンスは依然として重要であり、BEPSプロジェクトによる国際課税の強化などを理由とし

て、その重要性は増加しているといえる。「守り」の税務ガバナンスを前提条件として、「攻め」の税務ガバナ

ンスへの取組みを進めていくことで、税務が真に企業価値の向上に貢献することが可能な重要な機能を果

たすことになるものと考える。グローバル日系企業において将来の税務部門の在り方あり方や税務機能の

高度化の方向性を検討する上で、ここで紹介した「攻め」の税務ガバナンスが有効な視座となれば幸いであ

る。

25

【執筆者紹介】

■ 高島 淳

PwC税理士法人 パートナー 公認会計士 ・ 税理士

1996年に PwC税理士法人へ入社。国際税務サービスグループ・リードパートナー。PwC英国ロンドン事務所、PwCタイバンコク事務

所において日系企業の海外展開、買収、統合、地域統括会社の設立等を支援。現在、日系企業の税務ガバナンス構築を支援する専門

チームを組成し、日系企業の税務機能強化サポートを中心に従事。

■ 上村 聡

PwC税理士法人 パートナー 公認会計士 ・ 税理士

2017年 4月より PwC税理士法人パートナーとして、多国籍企業の国際税務コンサルティング、タックスマネジメントサービスに従事。

2004年 1月から 2017年 3月までは、米国 GE社の日本子会社で税務責任者として、同社の日本事業にかかわる税務業務を統括。

金融および産業部門のさまざまな事業部における事業回収、売却、グループ内組織再生等のプロジェクトに係る税務プランの策定・実

行、税務リスクマネジメント等の業務に従事。

■ 白崎 亨

PwC税理士法人 パートナー 公認会計士 ・ 税理士

1997年 PwC税理士法人に入社。2002年から 2005年に PwC中国の香港事業所および上海事務所へ出向。2005年 10月に PwC

税理士法人東京事務所に帰任し、現在に至る。多くの日系企業に対して、グローバル・サプライズチェーンに係る課税関係調査および

クロスボーダー組織再編等に係る国内外税アドバイスを提供。さらに、近年、税務ガバナンス整備チームのコアメンバーとして、税務ガ

バナンスの構築・運用に関するコンサルティングサービスにも従事。

■ 浅川 和仁

PwC税理士法人 ディレクター 税理士

国税庁および東京国税局で 27年間、国際課税のスペシャリストとして勤務。東京国税局では、大企業の国際課税(移転価格を含む)

や外国法人の恒久的施設(PE)課税等に係る調査、審理を担当。また、国税庁では、情報交換ネットワークの構築、AOAやクロスボー

ダー消費税の制度導入、OECDでの BEPSの議論などに関与。2015年 7月に麻布税務署副所長を最後に退官し、同年 9月に PwC

税理士法人に入社。

■ 塩田 英樹

PwC税理士法人 シニアマネージャー 公認会計士 ・ 税理士

大手監査法人を経て PwC税理士法人に入社。国内および海外企業買収、組織再編、タックスヘブン税制など国際税務の分野を中心

に幅広く日本企業を支援している。2014年より 2017年 8月まで PwC英国のロンドン事業所に出向し、日系ガバナンスの構築支援を

担当。近年は税務ガバナンス整備支援チームのメンバーとして、日系企業における税務ガバナンスの構築・運用に関する支援も従事。

■ 中原 拓也

PwC税理士法人 シニアマネージャー 税理士

2008年に PwC税理士法人に入社以来、日系および外資系企業に対する税務コンプライアンスサービスやM&A・組織再編等のコンサ

ルティングサービスに従事。近年では、税務ガバナンス整備支援チームのコアメンバーとして、日系企業における税務ガバナンスの構

築・運用に関するコンサルティングサービスにも従事。

■ 深見 哲

PwC税理士法人 シニアマネージャー

国内大手システムインテグレーターにてシステム設計/開発を担当。フリーの ITコンサルタントを経て、日本マイクロソフト㈱のエンター

プライズクライアント向けセールスエンジニアに従事。2015年 PwCコンサルティング合同会社に入社し、製造企業、小売企業を中心に

さまざまな業界で Microsoft製品の ITコンサルタントとして従事。現在は PwC税理士法人にて税務ガバナンス実現のためのテクノロジ

ー活用のコンサルティング、導入支援に従事。

■ 朝倉 雅彦

PwC税理士法人 マネージャー 公認会計士 ・ 税理士

2005年に PwC税理士法人に入社し、法人税等の申告書作成・コンサルティング業務および移転価格税制に関する事前確認申請の支

援業務ならびに外国人出庫者の所得税申告書作成業務を担当。2014年から 2018年まで東京国税不服審判所で国税審判官として、

移転価格税制、タックスヘブン税制等の国際課税案、その他法人税、所得税および消費税に関する課税事業案の審査請求業務を担

当。

26

【お問い合わせ先】

PwC税理士法人

〒100-6015 東京都千代田区霞が関 3丁目 2番 5号 霞が関ビル 15階

電話 : 03-5251-2400(代表)

Email: [email protected]

www.pwc.com/jp/tax

本書は概略的な内容を紹介する目的のみで作成していますので、プロフェッショナルによるコンサルティングの代替となるもので

はありません。

© 2019 PwC税理士法人 無断複写・転載を禁じます。

PwCとはメンバーファームである PwC税理士法人、または日本における PwCメンバーファームおよび(または)その指定子会

社または PwCのネットワークを指しています。各メンバーファームおよび子会社は、別組織となっています。詳細は

www.pwc.com/structureをご覧ください。