finances et comptabilité des communes - ne.ch€¦ · plan comptable général à trois...

TRANSCRIPT

Finances et comptabilité des communes

Document du service des communes du canton de Neuchâtel, mis à jour le 7 juin 2005.

DIVERS/FINACOMM/sco1/mms/07.06.2005

- 2 -

FINANCES ET COMPTABILITE DES COMMUNES

I Cadre juridique

II Rappel de quelques notions financières et comptables de base

1. Plan comptable général

2. Numérotation des comptes

3. Compte de fonctionnement

4. Compte des investissements

5. Compte administratif

6. Bilan

7. Réévaluations d'actifs

8. Contrôle de gestion

9. Amortissements

10. Imputations internes

III Comment évaluer rapidement la situation financière d'une commune

IV Financement des dépenses du compte de fonctionnement et des investissements

V Interventions du fonds d'aide aux communes

VI Les syndicats intercommunaux et régionaux

VII Aperçu de la situation financière générale des communes neu-châteloises

- 3 -

FINANCES ET COMPTABILITE DES COMMUNES

I CADRE JURIDIQUE

- Loi sur les communes (LCo), du 21 décembre 1964 (RSN 171.1)

- Règlement sur les finances et la comptabilité des communes (RFC), du 18 mai 1992 (RSN 171.15)

- Loi sur la péréquation financière intercommunale (LPFI), du 2 février 2000 (RSN 171.16)

- Règlement d'application de la loi sur la péréquation financière intercommunale (RALPFI), du 13 décembre 2000 (RSN 171.160)

- Loi sur le fonds d'aide aux communes (LFAC), du 3 décembre 2001 (RSN 172.41)

- Règlement d'application de la loi sur le fonds d'aide aux communes (RALFAC), du 22 octobre 2003 (RSN 172.410)

- Décret concernant l'amortissement des différents postes de l'actif des bilans de l'Etat et des communes, du 23 mars 1971 (Décret de 1971) (RSN 601.10)

- Plan comptable des communes neuchâteloises. Version 1992 (dernière mise à jour en novembre 2004)

- Directives aux communes concernant les amortissements (DCA), du 5 décembre 1994 (RSN 171.150)

- Directives aux organes de révision des comptes communaux (DOR), du 8 novem-bre 1995 (RSN 171.151)

II RAPPEL DE QUELQUES NOTIONS FINANCIERES ET COMPTABLES DE BASE

1. Plan comptable général

Les communes appliquent le modèle de compte harmonisé des collectivités publi-ques (MCH), défini par la Conférence des directeurs cantonaux des finances.

Le plan comptable comprend 7 classes de comptes:

Bilan

1 Actifs 2 Passifs

Patrimoine financier Engagements Patrimoine administratif Financements spéciaux Financements spéciaux Fortune nette Découvert

- 4 -

Compte de fonctionnement

3 Charges 4 Revenus

Personnel Impôts Biens, services et marchandises Revenus des biens Intérêts passifs Contributions Amortissements Subventions acquises Subventions accordées Imputations internes Imputations internes

Compte des investissements

5 Dépenses 6 Recettes

Clôture

9 Compte de fonctionnement Compte des investissements Bilan

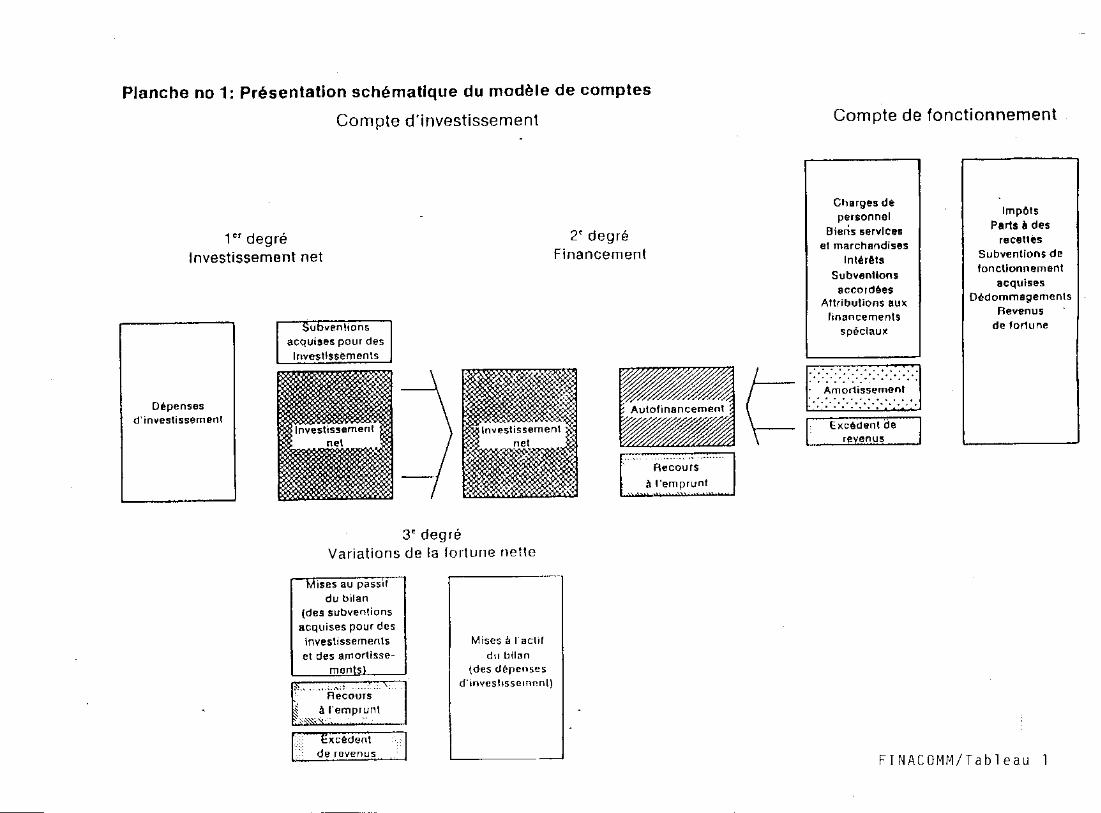

Voir tableau no 1.

Le solde du compte de fonctionnement modifie exclusivement la fortune nette ou le découvert.

Le compte des investissements fait apparaître à la clôture, en deuxième degré l'au-tofinancement puis, en troisième degré, l'augmentation ou la diminution de la fortune nette.

2. Numérotation des comptes

Le modèle de compte comprend une classification double des comptes de fonction-nement et des investissements, par centre de charges (classification fonctionnelle) et selon la nature des opérations financières (classification par nature, indiquée dans le plan comptable général à trois positions).

Classification fonctionnelle en 10 chapitres

0. Administration 1. Sécurité publique 2. Enseignement et formation 3. Culture, loisirs, sports 4. Santé 5. Prévoyance sociale 6. Trafic 7. Protection et aménagement de l'environnement 8. Economie publique 9. Finances et impôts

Classification par nature

- 5 -

Voir tableau no 2.

Charges 3 Dépenses 5

Revenus 4 Recettes 6

Exemples de numéros de comptes

Compte de fonctionnement Compte des investissements

620.301.00 620.501

6 Trafic 620 Routes communales 62 Routes communales (fonctionnelle) 620 Réseau des routes communales 501 Ouvrages génie civil (nature) (fonctionnelle) (construction d'une route) 301 Charges de personnel (nature)

Bilan

141.60

14 Patrimoine administratif 141 Ouvrages génie civil

6: renvoie au chapitre 6 Trafic

3 Compte de fonctionnement

Voir tableau no 3.

Il comprend les charges et revenus courants, y compris les amortissements (article 43 RFC): c'est une erreur de le charger avec des dépenses d'investissements.

Son solde modifie exclusivement la fortune nette (réserve comptable générale) ou le découvert (article 43 RFC): il n'y a pas d'autre affectation possible du boni ou du dé-ficit d'exercice. Cela permet une comparaison intercommunale réelle - compte tenu des amortissements supplémentaires - et évite une détérioration invisible de la si-tuation financière (si l'on active le déficit).

Le compte de fonctionnement doit être équilibré à moyen terme (article 4 RFC).

4. Compte des investissements

Voir tableau no 4.

Il regroupe les dépenses et les recettes pour la constitution de biens durables ap-partenant au patrimoine administratif.

On doit insister sur le fait que ne peuvent être considérés comme des investisse-ments que les dépenses pour l'achat, la réalisation et l'amélioration de biens durables qui appartiennent au patrimoine administratif (Manuel de comptabilité publique. Tome 1. Edition 1982, nos 414 et 415).

- 6 -

Les investissements impliquent pour les biens qu'ils concernent un usage nouveau, accru, voire plus durable, c'est-à-dire:

a) Quantitativement:

La mise à disposition d'un nouvel équipement ou l'accroissement substantiel de sa capacité.

Exemples: - élargissement d'une route (la capacité d'absorption est augmen-tée),

- agrandissement d'une école avec création de nouveaux locaux ou sa transformation avec apport de nouveaux équipements.

b) Qualitativement:

L'augmentation sensible de la durée de vie d'un bien, liée à un accroissement de sa valeur.

Exemples: - remise en état d'une route (la réfection en prolonge la durée),

- rénovation d'une école (non pas la peinture des façades et des locaux mais le remplacement de parties essentielles du bâtiment, qui ne représente pas un entretien courant).

Si ces conditions ne sont pas remplies, la dépense est, de par sa nature, une charge de consommation imputable au compte de fonctionnement.

5. Compte administratif

Ensemble, le compte de fonctionnement et le compte des investissements constituent le compte administratif.

6. Bilan

A l'actif, on distingue principalement le patrimoine financier, qui comprend les valeurs qui peuvent être aliénées sans nuire à l'exécution des tâches publiques, et le patrimoine administratif, qui comprend les valeurs indispensables à l'accomplisse-ment des tâches publiques.

Le rendement n'a rien à voir dans cette distinction. C'est le but, l'aliénabilité ou non, qui sont déterminants.

Le découvert est l'excédent des engagements (dettes) sur les actifs.

Au passif, il y a principalement les engagements, les réserves affectées et la fortune nette, soit l'excédent des actifs sur les engagements.

La fortune nette est capitale, s'agissant du contrôle de gestion.

7. Réévaluations

En cas de difficultés financières, il est parfois tentant de réévaluer des actifs. Les règles sont les suivantes:

- 7 -

La réévaluation d'actifs du patrimoine administratif est interdite.

L'interdiction vaut en principe aussi pour le patrimoine financier.

Une réévaluation d'actifs immobiliers de ce dernier patrimoine n'est envisageable qu'exceptionnellement, sur autorisation du Département de la justice, de la sécurité et des finances (DJSF).

L'autorisation n'est accordée que si la situation financière de la commune est très difficile et que les actifs en question ont été amortis en dessous de leur valeur ca-dastrale.

La réévaluation ne saurait en aucun cas dépasser cette valeur.

A ce jour, une seule autorisation a été accordée. L'opération n'apportant aucune re-cette réelle à la commune, elle ne peut se justifier éventuellement qu'en cas:

- de déficit accidentel important,

- de déficit structurel malgré une fiscalité élevée.

8. Contrôle de gestion

Un budget de fonctionnement déficitaire n'est accepté que si l'excédent de charge budgétisé est couvert par la fortune nette.

Sinon il est refusé par le DJSF, qui accorde un ultime délai à la commune pour trou-ver une solution. En cas d'échec, le Conseil d'Etat fixe, pour l'exercice concerné, le coefficient de l'impôt direct communal des personnes physiques, au niveau néces-saire à l'obtention du résultat requis par le DJSF.

9. Amortissements

L'amortissement est une charge, non une dépense. Il représente le paiement, sur la durée, d'un investissement.

En principe, il est souhaitable que le volume des amortissements soit identique à celui représenté par les remboursements d'emprunts et la couverture d'un éventuel déficit d'exercice du compte de fonctionnement. Sinon, il y a des problèmes de tré-sorerie.

Les biens figurant à l'actif du bilan sont amortis compte tenu de leur nature, de leur durée d'utilisation et de la possibilité de les réaliser.

Les réfections d'immeubles ou de routes sont amorties pour elles-mêmes. Si elles constituent une amélioration pour un immeuble, une transformation ou une réfection en profondeur, elles sont portées en augmentation de la valeur de l'ouvrage au bilan et amorties au même taux que celui-ci (l'amortissement n'est pas augmenté si le nouvel investissement, ajouté à la valeur résiduelle, n'atteint pas la valeur initiale).

Les immeubles du patrimoine administratif s'amortissent à 2% pour le gros-œuvre, 5% pour les autres aménagements et 10% pour les revêtements de sol et la peinture. Les adductions d'eau, les réservoirs, les routes, trottoirs etc. s'amortissent à 2,5%.

- 8 -

Les services industriels, y compris les réseaux de distribution, s'amortissent à 5%, les réfections d'immeubles à 10%, l'informatique à 25% etc.

Certains de ces taux sont corrects mais d'autres sont insuffisants. Globalement, les amortissements des communes, non compris ceux du patrimoine financier, repré-sentent environ 5% de la valeur résiduelle du patrimoine administratif.

Rappelons que le modèle de compte harmonisé (MCH) préconise un taux d'amortis-sement minimal de 10% sur la valeur résiduelle dudit patrimoine.

L'amortissement est calculé sur la valeur initiale du bien. Son taux est constant.

Ce système est assez juste - tous les utilisateurs paient le même écot - et évite les secousses même en cas de forts investissements, au contraire du système de l'amortissement sur la valeur résiduelle du patrimoine administratif.

Il peut arriver qu'un investissement n'engendre pas d'augmentation de l'amortisse-ment (si la nouvelle valeur du bien au bilan est inférieure à la valeur initiale).

Les immeubles bâtis du patrimoine administratif sont amortis totalement (pas de possibilité de les réaliser) alors que ceux du patrimoine financier sont amortis jusqu'à concurrence de leur valeur cadastrale.

Les amortissements supplémentaires sont autorisés mais ils doivent être reconnais-sables comme tels.

La suspension d'amortissements légaux est interdite.

10. Imputations internes

Elles constituent des facturations de prestations ou des répartitions de charges entre les divisions administratives.

Elles permettent de connaître le coût réel des prestations et se justifient chaque fois qu'il y a facturation envers des tiers.

Elles doivent s'équilibrer. Elles sont obligatoires dans les domaines qui doivent s'autofinancer exclusivement par des taxes d'utilisation.

III COMMENT EVALUER RAPIDEMENT LA SITUATION FINANCIERE D'UNE COMMUNE?

Il faut d'abord examiner la fortune nette, en chiffres absolus et par habitant.

Voir tableau no 5.

Se référer aux indicateurs financiers, par rapport à la norme, et si possible sur plu-sieurs années.

Voir tableaux nos 6, 7, 8, 9, 10.

Examiner le résultat du compte de fonctionnement sur cinq exercices.

Voir le niveau de la fiscalité.

- 9 -

Voir tableau no 11.

IV FINANCEMENT DES DEPENSES DU COMPTE DE FONCTIONNEMENT ET DES INVESTISSEMENTS

Les dépenses d'entretien courant figurent normalement au compte de fonctionnement alors que des réfections plus importantes, de l'entretien lourd, sont à comptabiliser au compte des investissements.

Il ne faut pas déroger à cette règle pour de pures raisons de conjoncture financière.

Pour financer les dépenses du compte de fonctionnement et les investissements de réfection et d'entretien lourds, les communes peuvent compter (hormis les taxes et contributions d'équipement qui ne sont perçues qu'en cas de construction) sur les contributions suivantes:

Routes : Seul l'impôt est disponible.

Epuration : Ce domaine, dans lequel les imputations d'in-térêts passifs sont obligatoires, doit être to-talement autofinancé par des taxes causales, fixées en fonction de la consommation d'eau.

Evacuation des eaux claires : Domaine financé par l'impôt.

Ramassage et incinération des déchets : Comme pour l'épuration, ce domaine (y com-

pris les intérêts passifs imputés) doit être to-talement autofinancé par des taxes causales, en principe proportionnées aux déchets pro-duits.

Récupération, recyclage, compostage, déchetteries, etc. : Domaine financé par l'impôt.

Eau, gaz, électricité : Les ventes d'énergie doivent couvrir au mini-mum les charges (y compris l'imputation obli-gatoire des intérêts passifs).

Un éventuel déficit est porté en avance au bilan et doit être amorti rapidement.

Un bénéfice modeste (surveillance des prix) est admis, qui peut soit être mis en réserve soit améliorer le compte général.

Bâtiments du patrimoine financier : Les locations doivent permettre un rendement

normal.

Bâtiments du patrimoine administratif : Une partie peut être éventuellement reportée

sur les usagers (prix coûtant par élève, en-trées aux installations culturelles ou sportives) mais c'est l'impôt qui finance le solde.

- 10 -

Ports, téléréseaux, etc. : Ils doivent être totalement autofinancés par les taxes perçues auprès des usagers (im-putations d'intérêts également obligatoires).

V INTERVENTIONS DU FONDS D'AIDE AUX COMMUNES

Lorsque la situation financière est difficile et que la commune n'arrive pas à réaliser les investissements nécessaires, malgré la péréquation, les subventions et autres aides LIM, elle peut faire appel au fonds.

Pour une aide à l'investissement, le règlement d'application de la loi sur le fonds d'aide aux communes (RALFAC), du 22 octobre 2003 (RSN 172.410), fixe le mini-mum fiscal exigé de la commune à 5 points plus haut que le coefficient d'impôt moyen de l'ensemble des communes.

Pour bénéficier d'une aide d'assainissement du bilan, la commune doit augmenter sensiblement son coefficient d'impôt - au-dessus du minimum susmentionné - et se trouver dans une situation financière en déficit structurel qui tend vers l'impasse (disparition de la fortune nette). L'aide permet d'amortir des actifs et d'engendrer ainsi à futur une réduction de la charge d'amortissement et des intérêts passifs.

Pour une aide de fonctionnement, qui intervient en cas de situation de refus de bud-get malgré une fiscalité élevée, le coefficient exigé est de 25 points plus élevé que le coefficient d'impôt moyen de l'ensemble de communes. L'aide de fonctionnement permet d'absorber le déficit d'exercice mais elle s'accompagne d'une véritable tutelle financière (contrôle des investissements, mesures d'économie, etc.).

La LFAC prévoit en outre une aide à la collaboration intercommunale et aux fusions de communes, appelée aide d'encouragement.

Les aides sont accordées sous forme de subsides - en principe pour les aides d'in-vestissement concernant des objets non rentabilisables, les aides d'assainissement du bilan, de fonctionnement et les aides d'encouragement - ou de prêts sur 20 ans, sans intérêts, ou à taux réduit (1 à 2 %) - pour des investissements rentabilisables tels que ceux touchant par exemple les services industriels.

Depuis sa création jusqu'à fin 2004, le fonds a accordé environ 26 millions de francs à fonds perdus et 17 millions de francs en prêts.

Les aides d'encouragement prévues pour les fusions à l'étude totalisent 21 millions de francs.

VI LES SYNDICATS INTERCOMMUNAUX ET REGIONAUX

Les syndicats intercommunaux ont été créés par la loi sur les communes, du 21 dé-cembre 1964. Leur but est de permettre aux communes d'assumer des tâches en commun. Ils ont la personnalité juridique et peuvent percevoir des contributions mais pas des impôts. Leurs arrêtés peuvent faire l'objet d'un référendum. La loi peut obli-ger les communes à adhérer à un syndicat intercommunal (loi sur les déchets).

Les syndicats régionaux ont été créés par la modification de la loi sur les communes, du 24 juin 1996.

- 11 -

Ils doivent permettre aux syndicats intercommunaux:

- d'assumer des tâches régionales,

- d'assumer plusieurs tâches diverses, sans que les communes membres soient obligées de participer à toutes ces tâches.

Il s'agit aussi de rationaliser le fonctionnement des syndicats, en recourant à du per-sonnel qualifié, de réaliser des économies d'échelle, de coordonner les investisse-ments et de réduire le nombre de mandats des édiles communaux.

Les syndicats intercommunaux, et a fortiori les syndicats régionaux, doivent permet-tre aux communes de réaliser des investissements, y compris dans la maintenance des infrastructures, dans les meilleures conditions financières possibles.

En vertu de la loi sur les subventions, du 1er février 1999, l'Etat peut ne subventionner certaines infrastructures que si elles sont réalisées sur un plan intercommunal ou régional.

En 2004, il y avait 33 syndicats intercommunaux et un syndicat régional en activité dans le canton. Leurs champs d'activité étaient: les stations d'épuration (10), les sports, loisirs, culture (7), les écoles (6), l'adduction d'eau (5), le service du feu (4), la gestion des déchets (1), la télédistribution (1: régional).

VII APERCU DE LA SITUATION FINANCIERE GENERALE DES COMMUNES NEUCHÂTELOISES

Tableau 1: Présentation schématique du modèle de comptes

Tableau 2: Charges et revenus par nature en 2002

Tableau 3: Résultats du compte de fonctionnement 1993-2002

Tableau 4: Investissements des communes et des syndicats 1993-2002

Tableau 5: Classement des communes selon fortune nette et rentrée d'impôt en 2002

Tableau 6: Degré d'autofinancement 1994-2002 (autofinancement en % de l'inves-tissement net)

Tableau 7: Capacité d'autofinancement 1994-2002 (autofinancement en % des re-venus du compte de fonctionnement)

Tableau 8: Quotité des intérêts 1994-2002 (intérêts nets en % des revenus du compte de fonctionnement)

Tableau 9: Quotité de la charge financière 1994-2002 (charge financière en % des revenus du compte de fonctionnement)

Tableau 10: Endettement net par habitant 1994-2002 (patrimoine financier moins les engagements, divisé par la population)

Tableau 11: Evolution de l'effort fiscal des communes 1993-2002

Communes neuchâteloises: exercice 2002

Charges par nature

Biens, services et marchandises

23.8%

Dédommagements à des collectivités publiques

6.9%

Charges de personnel37.7%

Intérêts passifs4.8%

Subventions versées12.7%

Amortissements7.0%

Autres charges7.1%

Revenus par nature

Contributions31.8%

Revenus des biens3.0%

Impôts39.5%Subventions acquises

15.8%

Autres revenus7.0%

Dédommagements de collectivités publiques

2.9%

FINACOMM_TABLEAU2/DIVERS/sco1/mms/11.10.2004

Le résultat global de la décennie considérée donne un déficit de 16,4 millionsde francs, qui représente 0,1% du total des charges pour la même période (13,1milliards de francs).

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Résultats du compte de fonctionnement 1993-2002

Excédent de revenus

Mill

ions

de

fran

cs

Excédent de charges

FINACOMM_TABLEAU3/DIVERS/sco1/mms/11.10.2004

De 1993 à 2002, les investissements nets des communes et des syndicats intercommunaux (1,1 milliard de francs) ont représenté globalement 8,5%des revenus du compte de fonctionnement des communes (13,09 milliardsde francs)

020406080

100120140160180

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Investissements des communes etdes syndicats 1993-2002

Dépenses nettesDépenses brutes

Mill

ions

de

fran

cs

FINACOMM_TABLEAU4/DIVERS/sco1/mms/11.10.2004

Classement des communes selon la différence entre fortune nette et rentrée d'impôt par habitant2003 Impôts en 2003 Fortune nette Différence Différence

avec impôts fonciers à fin 2003 fortune nette / impôt par habitantsans front.ni source

1 Engollon 257'714 1'235'712 977'998 11'3722 La Côte-aux-Fées 1'637'640 5'993'644 4'356'004 8'4263 Brot-Dessous 238'198 679'615 441'417 4'5044 Fresens 450'336 1'130'579 680'243 3'5615 Le Pâquier 528'651 1'172'454 643'804 3'0236 Les Verrières 1'537'351 3'499'416 1'962'065 2'7037 Savagnier 2'379'431 4'717'234 2'337'803 2'4158 Vaumarcus 2'908'500 3'403'887 495'387 2'2839 La Sagne 2'457'573 3'982'419 1'524'846 1'627

10 Saint-Sulpice 1'099'368 2'017'012 917'644 1'46111 Les Bayards 793'017 1'281'632 488'615 1'36512 Lignières 2'498'774 3'345'507 846'733 91913 Fleurier 9'288'253 11'740'113 2'451'860 66914 Valangin 980'344 1'254'779 274'435 66015 Boudevilliers 1'772'467 2'133'682 361'215 52516 Fontaines 2'346'142 2'767'134 420'992 42017 Coffrane 1'646'164 1'877'702 231'538 37118 Enges 985'630 1'043'768 58'138 19419 Villiers 1'147'781 1'186'220 38'439 9720 Boveresse 858'045 888'943 30'898 8021 Rochefort 3'077'550 3'118'333 40'783 4122 Les Hauts-Geneveys 2'422'106 2'452'758 30'652 3723 La Chaux-du-Milieu 1'015'653 1'018'476 2'823 724 Montmollin 1'262'111 1'242'707 -19'404 -3725 Montalchez 492'906 481'860 -11'046 -5726 Fontainemelon 4'196'750 4'004'688 -192'062 -11527 Cornaux 4'121'504 3'866'576 -254'928 -17028 Fenin-Vilars-Saules 1'922'860 1'781'065 -141'795 -18829 Couvet 6'107'451 5'423'654 -683'797 -24430 Môtiers 1'936'374 1'607'477 -328'897 -41031 Les Ponts-de-Martel 2'858'811 2'327'680 -531'131 -42032 Marin-Epagnier 13'560'549 11'610'989 -1'949'560 -49733 Les Brenets 3'305'349 2'700'444 -604'905 -53634 Le Cerneux-Péquignot 693'941 501'505 -192'436 -56935 Dombresson 4'012'484 2'931'444 -1'081'040 -67936 Cernier 5'269'804 3'807'403 -1'462'401 -73037 Buttes 1'378'334 659'919 -718'415 -1'11038 La Brévine 1'511'003 728'078 -782'925 -1'12739 Travers 2'604'511 1'099'517 -1'504'994 -1'24840 Gorgier 5'687'827 3'435'563 -2'252'264 -1'27041 Le Landeron 12'382'288 6'217'011 -6'165'277 -1'41342 Corcelles-Cormondrèche 13'026'018 7'075'533 -5'950'485 -1'46143 Peseux 16'262'672 7'996'818 -8'265'854 -1'47844 Les Geneveys/Coffrane 4'228'477 2'046'285 -2'182'192 -1'54445 Brot-Plamboz 610'778 204'059 -406'719 -1'55246 Bevaix 10'061'032 4'320'831 -5'740'201 -1'55947 Colombier 17'246'877 9'288'224 -7'958'653 -1'58348 Cortaillod 12'586'471 5'556'864 -7'029'607 -1'60649 Les Planchettes 481'629 125'524 -356'105 -1'64150 Auvernier 6'556'225 3'994'301 -2'561'924 -1'65151 Cressier 4'553'749 1'353'902 -3'199'847 -1'66052 Chézard-Saint-Martin 4'658'393 1'810'594 -2'847'799 -1'70553 Le Locle 29'430'484 11'324'285 -18'106'199 -1'73854 Hauterive 8'151'678 3'553'654 -4'598'024 -1'81155 Thielle-Wavre 1'988'315 826'860 -1'161'455 -1'82656 La Chaux-de-Fonds 107'669'000 37'142'893 -70'526'107 -1'88757 Noiraigue 1'087'584 158'598 -928'986 -1'92758 Saint-Aubin-Sauges 6'597'040 1'640'143 -4'956'897 -2'05959 Boudry 12'489'813 914'750 -11'575'063 -2'28960 Bôle 6'522'792 2'289'066 -4'233'726 -2'36361 Saint-Blaise 11'832'197 4'372'521 -7'459'676 -2'39662 Neuchâtel 127'121'973 10'389'212 -116'732'761 -3'697

Ensemble des communes 518'794'740 232'753'516 -286'041'224 -1'703Selon le MCH, la fortune nette devrait être au moins égale à une rentrée annuelle d'impôt (communes 1 à 25).

FINACOMM_TABLEAU5/DIVERS/sco1/mms/11.10.2004

Définition:autofinancement (amortissements du patrimoine administratif et résultatd'exercice) en % de l'investissement net.Norme moyenne entre 70 et 100. En-dessous de 70%, il y a forte augmentation de l'endettement.

Degré d'autofinancement 1993-2002

0

10

20

30

40

50

60

70

80

90

100

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

FINACOMM_TABLEAU6/DIVERS/sco1/mms/11.10.2004

Définition:autofinancement en % des revenus du compte de fonctionnement.Norme moyenne entre 10 et 20.En-dessous de 10%, la capacité est faible.

Capacité d'autofinancement 1993-2002

0

2

4

6

8

10

12

14

16

18

20

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

FINACOMM_TABLEAU7/DIVERS/sco1/mms/11.10.2004

Définition:intérêts nets en % des revenus du compte de fonctionnement.Norme moyenne entre 2 et 5.Au-dessus de 5%, c'est le signe d'un lourd endettement.

Quotité des intérêts 1993-2002

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

FINACOMM_TABLEAU8/DIVERS/sco1/mms/11.10.2004

Définition:charge financière (intérêts passifs + amortissements du patrimoineadministratif - revenus des biens) en % des revenus du compte defonctionnement.Norme moyenne entre 5 et 15.Au-dessus, la charge devient difficilement supportable.

Quotité de la charge financière 1993-2002

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

FINACOMM_TABLEAU9/DIVERS/sco1/mms/11.10.2004

Définition:patrimoine financier moins les engagements (emprunts) divisé par lapopulation.Norme moyenne entre 1000 et 3000.Au-dessus de 3000 francs, il y a gros endettement.

Endettement net par habitant1993-2002

1000

2000

3000

4000

5000

6000

7000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

FINACOMM_TABLEAU10/DIVERS/sco1/mms/11.10.2004

Un effort fiscal de 100 signifie que l'ensemble des communes perçoit globalement, par l'impôt direct communal ainsi que les taxes foncières, un montant égal à celuiperçu par l'Etat dans les mêmes communes, au travers de l'impôt direct cantonal.

Evolution de l'effort fiscal de l'ensemble des communes 1993-2002

90

92

94

96

98

100

102

104

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

FINACOMM_TABLEAU11/DIVERS/sco1/mms/11.10.2004