finanse publiczne i prawo finansowe · ppt file · web view2016-09-26 · test 2. ustawa...

TRANSCRIPT

Finanse publiczne i prawo finansowe

mgr Monika Zieniewicz

Wydział Prawa, Administracji i Ekonomii Uniwersytetu WrocławskiegoKatedra Prawa Finansowegorok akademicki 2015/2016

ĆWICZENIA NR 2 Budżet państwa Zasady budżetowe Budżet środków europejskich Wieloletni Plan Finansowy Państwa Opracowywanie i uchwalanie budżetu

państwa Prowizorium budżetowe

Budżet Brak definicji normatywnej Publiczny plan obejmujący swym zakresem

przedmiotowym dochody i wydatki, przychody i rozchody, uchwalany w formie ustawy przez parlament na okres jednego roku budżetowego

Podstawa prawna – Konstytucja i głównie ustawa o finansach publicznych

Potocznie – ustawa, zasób środków finansowych Funkcje:

› Rozdzielcza (fiskalno-redystrybucyjna)› Ewidencyjno-kontrolna› Interwencyjna (stymulacyjna)

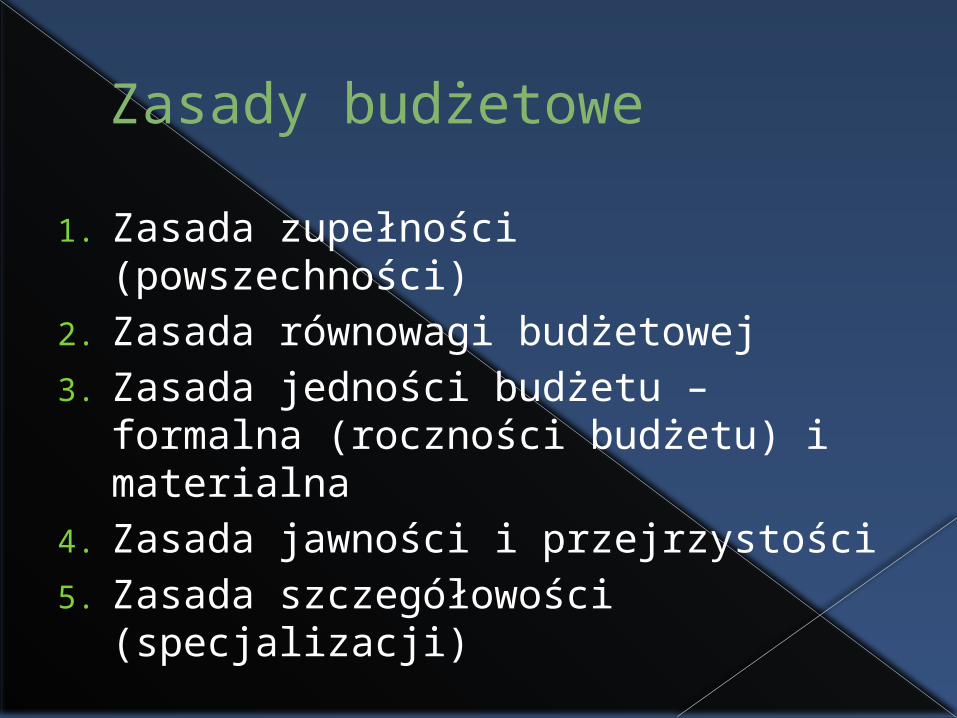

Zasady budżetowe1. Zasada zupełności (powszechności)2. Zasada równowagi budżetowej3. Zasada jedności budżetu – formalna

(roczności budżetu) i materialna 4. Zasada jawności i przejrzystości5. Zasada szczegółowości (specjalizacji)

Budżet a ustawa budżetowa Nie są to pojęcia jednolite Budżet stanowi część ustawy

budżetowej

Zawartość ustawy budżetowej

Część normatywna (opisowa) i część rachunkowa – obie mają taką samą moc prawną.

1. Ustawa budżetowa jest podstawą gospodarki finansowej państwa w danym roku budżetowym.

2. Ustawa budżetowa składa się z:1) budżetu państwa;2) załączników;3) postanowień, których obowiązek zamieszczenia i w

ustawie budżetowej wynika z niniejszej ustawy lub z odrębnych ustaw.

5. Ustawa budżetowa nie może zawierać przepisów zmieniających inne ustawy.

W załącznikach do ustawy budżetowej zamieszcza się także:› 1) plany finansowe:

a) agencji wykonawczych, b) instytucji gospodarki budżetowej, c) państwowych funduszy celowych, d) państwowych osób prawnych, o których mowa w art. 9 pkt 14;

› 2) wykaz: a) jednostek otrzymujących dotacje podmiotowe i celowe, z

wyłączeniem dotacji celowych na finansowanie i współfinansowanie programów i projektów finansowanych z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2, oraz kwoty dotacji,

b) programów finansowanych z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 i 3, wraz z limitami wydatków budżetu państwa przeznaczonych na finansowanie tych programów,

c) wieloletnich limitów zobowiązań w kolejnych latach realizacji programów finansowanych z udziałem środków europejskich wraz z wykazem wieloletnich limitów wydatków realizowanych w ich ramach;

› 3) plan wydatków budżetu państwa w roku budżetowym na: a)realizację projektów pomocy technicznej programów finansowanych z

udziałem środków europejskich i środków, o których mowa w art. 5 ust. 3 pkt 5, b)realizację programów współfinansowanych z udziałem środków europejskich i

wpłat do wspólnych budżetów pomocy technicznej programów finansowanych z udziałem środków, o których mowa w art. 5 ust. 3 pkt 5,

c) realizację programów, o których mowa w art. 5 ust. 3 pkt 5 lit. c i d- w szczegółowości klasyfikacji budżetowej: część, dział, rozdział;› 4) zestawienie programów wieloletnich w układzie zadaniowym;› 5) zestawienie zadań z zakresu administracji rządowej i innych zadań

zleconych jednostkom samorządu terytorialnego odrębnymi ustawami;› 6) zakres i kwoty dotacji przedmiotowych i podmiotowych;› 7) plan przychodów i rozchodów budżetu państwa.

Zestawienie programów wieloletnich w układzie zadaniowym zawiera:› 1) nazwę programu i podstawę prawną jego utworzenia;› 2) jednostkę organizacyjną realizującą program lub koordynującą jego

wykonanie;› 3) cel programu;› 4) zadania programu;› 5) okres realizacji programu;› 6) łączne nakłady, w tym z budżetu państwa, na realizację programu;› 7) wysokość wydatków w roku budżetowym oraz w kolejnych latach na

realizację programu;› 8) mierniki określające stopień realizacji celu.

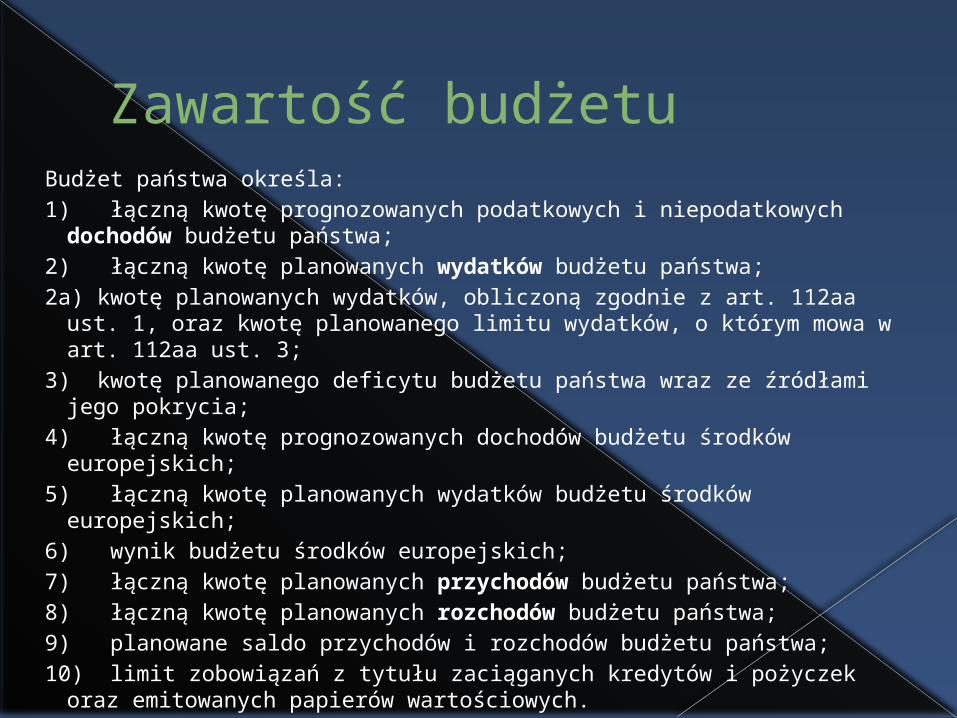

Zawartość budżetuBudżet państwa określa:1) łączną kwotę prognozowanych podatkowych i niepodatkowych

dochodów budżetu państwa;2) łączną kwotę planowanych wydatków budżetu państwa;2a) kwotę planowanych wydatków, obliczoną zgodnie z art. 112aa ust. 1,

oraz kwotę planowanego limitu wydatków, o którym mowa w art. 112aa ust. 3;

3) kwotę planowanego deficytu budżetu państwa wraz ze źródłami jego pokrycia;

4) łączną kwotę prognozowanych dochodów budżetu środków europejskich;

5) łączną kwotę planowanych wydatków budżetu środków europejskich;6) wynik budżetu środków europejskich;7) łączną kwotę planowanych przychodów budżetu państwa;8) łączną kwotę planowanych rozchodów budżetu państwa;9) planowane saldo przychodów i rozchodów budżetu państwa;10) limit zobowiązań z tytułu zaciąganych kredytów i pożyczek oraz

emitowanych papierów wartościowych.

1. Budżet państwa składa się z części odpowiadających organom władzy publicznej, kontroli państwowej, sądom, trybunałom i innym organom wymienionym w art. 139 ust. 2, administracji rządowej, przy czym dla poszczególnych działów administracji rządowej oraz dla urzędów nadzorowanych przez Prezesa Rady Ministrów ustala się odpowiednio odrębne części budżetu.

2. W odrębnych częściach budżetu państwa ujmuje się:1) subwencje ogólne dla jednostek samorządu terytorialnego;2) rezerwę ogólną;3) rezerwy celowe;4) obsługę długu Skarbu Państwa;5) środki własne Unii Europejskiej;6) przychody i rozchody związane z finansowaniem potrzeb

pożyczkowych budżetu państwa;7) dochody, o których mowa w art. 111 pkt 16.

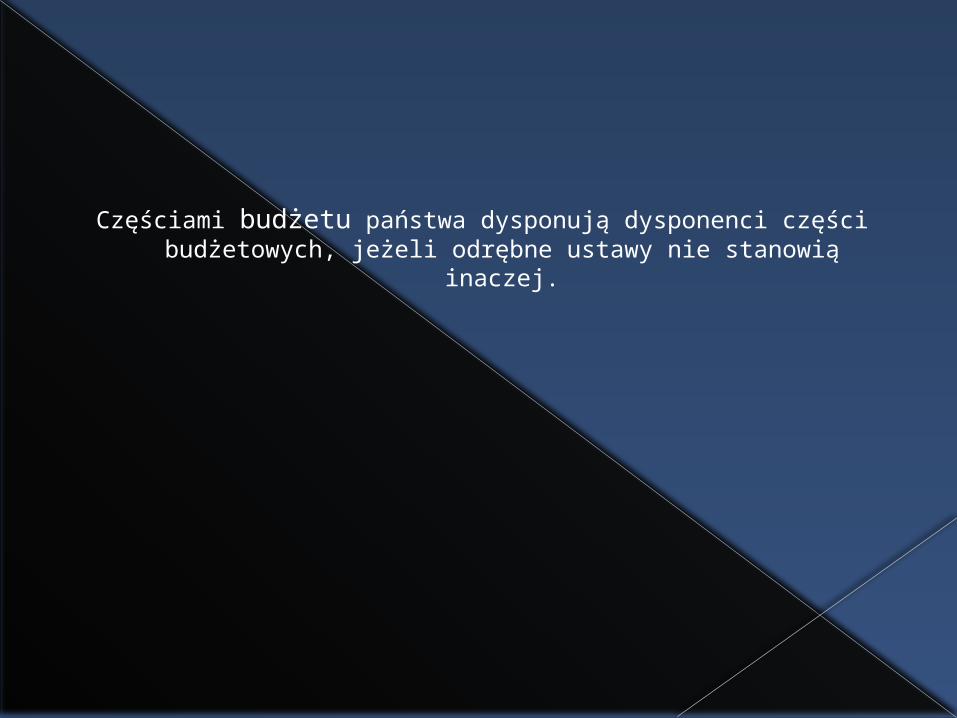

Częściami budżetu państwa dysponują dysponenci części budżetowych, jeżeli odrębne ustawy nie stanowią inaczej.

PROCEDURA BUDŻETOWA Wieloletnie Planowanie Finansowe Projekt i uchwalanie budżetu państwa Prowizorium budżetowe

Wieloletnie planowanie finansowe

Obligatoryjność planowania wieloletniego i zadaniowego

Obok rocznego budżetu i planu finansowego:› Wieloletni Plan Finansowy Państwa› Budżet zadaniowy (trzyletni)› Zestawienie zadań i celów priorytetowych na dany rok

Wieloletni Plan Finansowy Państwa jako podstawa; obejmuje 4 lata budżetowe; uchwalany przez Radę Ministrów i publikowany w Monitorze Polskim oraz BIP (całość w postaci zadaniowej)

Projekt budżetu państwa Minister finansów opracowuje założenia do projektu

ustawy budżetowej i przedkłada go Radzie Ministrów (art. 138 ust. 1 ustawy o finansach publicznych)

Następnie minister finansów opracowuje projekt ustawy budżetowej na podstawie informacji od dysponentów części budżetowych

Rozporządzenie – nota budżetowa – jako dyscyplinujące dysponentów do przedkładania informacji

Przedkłada projekt ustawy budżetowej Radzie Ministrów wraz z uzasadnieniem oraz dochodami i wydatkami szczególnych podmiotów jak SN, NIK czy Kancelaria Prezydenta RP czy Kancelaria Sejmu

Uchwalanie budżetu Rada Ministrów przyjmuje projekt i przedkłada go

Sejmowi najpóźniej do 30 września roku poprzedzającego rok budżetowy;

Procedura co do zasady taka jak przy innych ustawach:› 3 czytania w Sejmie (1 czytanie Komisja 2 czytanie

debata, poprawki, Komisja, autopoprawki rządu 3 czytanie głosowanie)

› Ustawa trafia do Senatu przyjęcie ustawy lub zgłoszenie poprawek / przyjęcie poprawek lub odrzucenie przez Sejm

› Podpisanie przez Prezydenta (7 dni) lub zwrócenie się do TK

Brak ustawy budżetowej W przypadku gdy ustawa budżetowa albo ustawa o

prowizorium budżetowym nie zostaną ogłoszone przed dniem 1 stycznia, to do czasu ogłoszenia odpowiedniej ustawy:

1) podstawą gospodarki finansowej jest przedstawiony Sejmowi odpowiedni projekt ustawy budżetowej lub ustawy o prowizorium budżetowym;

2) obowiązują stawki należności budżetowych oraz składki na państwowe fundusze celowe w wysokości ustalonej dla roku poprzedzającego rok budżetowy.

Powyższe zasady stosuje się odpowiednio, w przypadku gdy podstawą gospodarki finansowej państwa jest ustawa albo projekt ustawy o prowizorium budżetowym, a przed upływem terminu obowiązywania ustawy o prowizorium budżetowym nie zostanie ogłoszona ustawa budżetowa.

Sankcje Art. 225 Konstytucji:

Jeżeli w ciągu 4 miesięcy od dnia przedłożenia Sejmowi projektu ustawy budżetowej nie zostanie ona przedstawiona Prezydentowi Rzeczypospolitej do podpisu, Prezydent Rzeczypospolitej może w ciągu 14 dni zarządzić skrócenie kadencji Sejmu.

Niekorzystny stan – do ogłoszenia odpowiedniej ustawy podstawą gospodarski finansowej jest przedstawiony Sejmowi odpowiedni projekt

Prowizorium budżetowe „tymczasowy budżet”

W przypadku gdy Rada Ministrów przedkłada Sejmowi projekt ustawy o prowizorium budżetowym, przepis art. 141 ustawy o finansach publicznych stosuje się odpowiednio.

Do projektu ustawy o prowizorium budżetowym co do zasady stosuje się przepisy odnoszące się do projektu ustawy budżetowej.

W przypadku przedstawienia Sejmowi projektu ustawy o prowizorium budżetowym, Rada Ministrów przedstawia Sejmowi projekt ustawy budżetowej nie później niż na 3 miesiące przed zakończeniem okresu obowiązywania ustawy o prowizorium budżetowym.

Budżet środków europejskich

Budżet środków europejskich jest rocznym planem dochodów i podlegających refundacji wydatków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich, z wyłączeniem środków przeznaczonych na realizację projektów pomocy technicznej oraz środków, o których mowa w art. 4 ust. 2 rozporządzenia nr 1306/2013.

W budżecie środków europejskich ujmuje się:› dochody z tytułu realizacji programów finansowanych z

udziałem środków europejskich;› wydatki na realizację programów finansowanych z udziałem

środków europejskich w części podlegającej refundacji.

Deficyt i nadwyżka w budżecie środków europejskich

Różnica pomiędzy dochodami a wydatkami budżetu środków europejskich stanowi odpowiednio nadwyżkę budżetu środków europejskich albo deficyt budżetu środków europejskich.

Deficyt budżetu środków europejskich albo nadwyżka środków europejskich nie są wliczane do, odpowiednio, deficytu albo nadwyżki budżetu państwa.

Deficyt budżetu środków europejskich jest finansowany w ramach potrzeb pożyczkowych budżetu państwa.

Nadwyżka budżetu środków europejskich jest źródłem spłaty zobowiązań budżetu państwa zaciągniętych na pokrycie deficytu budżetu środków europejskich.

Dochody budżetu środków europejskich ujmuje się w ustawie budżetowej według:› 1) części klasyfikacji budżetowej;› 2) programów finansowanych z udziałem

środków europejskich. Wydatki budżetu środków europejskich

ujmuje się w ustawie budżetowej w podziale na:› 1) części i działy klasyfikacji wydatków;› 2) programy finansowane z udziałem

środków europejskich w ramach części i działów klasyfikacji wydatków.

W budżecie środków europejskich ujmuje się rezerwę celową na wydatki związane z realizacją programów finansowanych z udziałem środków europejskich, w zakresie, w jakim wydatki te podlegają refundacji.

Wykonywanie budżetu środków europejskich

Wydatki na realizację programów i projektów finansowanych z udziałem środków europejskich, mogą być przeznaczone na:

1) realizację projektów przez jednostki budżetowe; 2) płatności w ramach programów finansowanych z

udziałem środków europejskich; 3) dotacje celowe dla beneficjentów; 4) realizację projektów finansowanych w ramach

Programu Środki Przejściowe; 5) realizację Wspólnej Polityki Rolnej zgodnie z

odrębnymi ustawami.

Dysponent - BGK

Sankcje W przypadku gdy środki przeznaczone na realizację programów

finansowanych z udziałem środków europejskich są:› 1) wykorzystane niezgodnie z przeznaczeniem,› 2) wykorzystane z naruszeniem określonych procedur,› 3) pobrane nienależnie lub w nadmiernej wysokości

- podlegają zwrotowi wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, liczonymi od dnia przekazania środków, w terminie 14 dni od dnia doręczenia ostatecznej decyzji, o której mowa w ust. 9, na wskazany w tej decyzji rachunek bankowy.

Zwrot środków może zostać dokonany przez pomniejszenie kolejnej płatności na rzecz beneficjenta o kwotę podlegającą zwrotowi. Instytucja, o której mowa w art. 188 ust. 1, uwzględnia tę kwotę w zleceniu płatności kierowanym do Banku Gospodarstwa Krajowego. W takim przypadku przepisu ust. 4 pkt 3 nie stosuje się.

Odsetki nalicza się do dnia zwrotu środków lub do dnia wpływu do właściwej instytucji pisemnej zgody na pomniejszenie kolejnych płatności, jeżeli taka zgoda została wyrażona.

W określonych przypadkach beneficjent zostaje wykluczony z możliwości otrzymania środków z budżetu środków europejskich, jeżeli:› 1) otrzymał płatność na podstawie przedstawionych jako autentyczne

dokumentów podrobionych lub przerobionych lub dokumentów potwierdzających nieprawdę lub

› 2) nie zwrócił środków w terminie lub› 3) okoliczności, o których mowa w ust. 1, wystąpiły wskutek

popełnienia przestępstwa przez beneficjenta, partnera, podmiot upoważniony do dokonywania wydatków, a w przypadku gdy podmioty te nie są osobami fizycznymi - osobę uprawnioną do wykonywania w ramach projektu czynności w imieniu beneficjenta, przy czym fakt popełnienia przestępstwa przez wyżej wymienione podmioty został potwierdzony prawomocnym wyrokiem sądowym.

Okres wykluczenia, o którym mowa w ust. 4, rozpoczyna się od dnia, kiedy decyzja, o której mowa w ust. 9, stała się ostateczna, zaś kończy się z upływem trzech lat od dnia dokonania zwrotu tych środków.

Kazus 1W związku z licznymi nieporozumieniami i brakiem współdziałania między poszczególnymi ugrupowaniami w parlamencie, zgłoszony został wniosek o skrócenie kadencji Sejmu i przeprowadzenie przyśpieszonych wyborów parlamentarnych. Odbyły się one pod koniec września, a na nowo powołanym gabinecie (początek października) spoczął obowiązek przygotowania projektu ustawy budżetowej. Już 27 października gotowy projekt przedłożono Marszałkowi Sejmu. Po uchwaleniu ustawy przez Sejm, trafiła ona do Senatu, gdzie została w całości zaakceptowana, przy zachowaniu 20-dniowego terminu, następnie zaś przekazana została do rąk Prezydenta. Ten, mając liczne zastrzeżenia co do zgodności trybu jej uchwalenia z Konstytucją, przekazał ją do Trybunału Konstytucyjnego, podkreślając przede wszystkim naruszenie terminu jej przedłożenia przez Radę Ministrów. Czy mimo tego można uznać, że Rada Ministrów nie uchybiła swym obowiązkom?

Art. 222 KonstytucjiRada Ministrów przedkłada Sejmowi najpóźniej na 3 miesiące przed rozpoczęciem roku budżetowego projekt ustawy budżetowej na rok następny. W wyjątkowych przypadkach możliwe jest późniejsze przedłożenie projektu.

Kazus 2Większość parlamentarna postanowiła, że można zracjonalizować prace parlamentarne i uchwalać ustawę budżetową, które będzie obejmowała okres nie jednego roku kalendarzowego, jak do tej pory, ale 3 kolejne lata kalendarzowe.

Na jaki maksymalnie okres, w świetle aktualnego stanu prawnego, można uchwalać ustawę budżetową?

Kazus 3Sejm postanowił, że w przyszłym roku budżetowym będzie obowiązywała nie ustawa budżetowa, a ustawa o prowizorium budżetowym (w okresie od 1 stycznia do 31 grudnia). Argumentowano to dynamiczną sytuacją gospodarczą – zwłaszcza w sektorze budowlanym.

1. Czy możliwe jest uchwalenie na cały rok kalendarzowy ustawy o prowizorium budżetowym?

2. Na jaki maksymalny okres można uchwalić ustawę o prowizorium budżetowym?

Test 1Podstawą gospodarki finansowej państwa jest:

1. Wieloletni Plan Finansowy,2. Ustawa budżetowa,3. Budżet państwa.

Test 2Ustawa budżetowa składa się z (wskaż odpowiedź wyczerpującą):

1. budżetu państwa i załączników;2. budżetu państwa i postanowień, których obowiązek

zamieszczenia w ustawie budżetowej wynika z ufp lub z odrębnych ustaw;

3. budżetu państwa, załączników, postanowień, których obowiązek zamieszczenia w ustawie budżetowej wynika z ufp lub z odrębnych ustaw;

4. budżetu państwa, załączników, postanowień, których obowiązek zamieszczenia w ustawie budżetowej wynika z ufp lub z odrębnych ustaw, w tym określenia przepisów zmieniających inne ustawy.

Test 3Budżet państwa określa:

1. łączną kwotę prognozowanych podatkowych i niepodatkowych dochodów budżetu państwa; limit zobowiązań z tytułu zaciąganych kredytów i pożyczek oraz emitowanych papierów wartościowych, łączną kwotę planowanych rozchodów budżetu państwa;

2. łączną kwotę planowanych wydatków budżetu państwa; kwotę planowanego deficytu budżetu państwa wraz ze źródłami jego pokrycia; łączną kwotę planowanych przychodów budżetu państwa; planowane saldo przychodów i rozchodów budżetu państwa;

3. łączną kwotę prognozowanych dochodów budżetu środków europejskich; łączną kwotę planowanych wydatków budżetu środków europejskich; wynik budżetu środków europejskich;

4. wszystkie powyższe odpowiedzi są prawidłowe,5. odpowiedź 2) oraz 3) jest nieprawidłowa.

Test 4

Wydatki budżetu państwa ujmuje się w załączniku do ustawy budżetowej w podziale na:

1. części, działy i rozdziały klasyfikacji budżetowej wydatków,

2. grupy wydatków,3. części, działy i rozdziały klasyfikacji

budżetowej wydatków oraz grupy wydatków

Test 5Budżet środków europejskich jest:

1. rocznym planem dochodów i podlegających refundacji wydatków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich, ze szczególnym uwzględnieniem środków przeznaczonych na realizację projektów pomocy technicznej,

2. rocznym planem dochodów i niepodlegających refundacji wydatków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich, z wyłączeniem środków przeznaczonych na realizację projektów pomocy technicznej,

3. rocznym planem dochodów i podlegających refundacji wydatków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich, z wyłączeniem środków przeznaczonych na realizację projektów pomocy technicznej.

Następne zajęcia Dochody i wydatki budżetu państwa Zasady wykonywania budżetu państwa Zmiany budżetu w toku jego

wykonywania Rezerwy budżetowe Dotacje z budżetu państwa